jema : journal of economic, management and accounting

TRANSCRIPT

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

EFEKTIVITAS SISTEM INFORMASI AKUNTANSI DAN PENGARUHNYA TERHADAP KINERJA KARYAWAN

DENGAN TEKNOLOGI INFORMASI SEBAGAI PEMODERASI

Ni Luh Putu Mita Miati Fakultas Ekonomi dan Bisnis, Universitas Warmadewa

I Nyoman Sutapa

Fakultas Ekonomi dan Bisnis, Universitas Warmadewa [email protected]

ABSTRACT

In the era of globalization, the development of technology-based information systems has developed so rapidly but according to the Secretary of the Ministry of Cooperatives revealed that only 10% of cooperatives in Indonesia use technology-based information systems, so this study aims to provide empirical evidence about the effectiveness of accounting information systems in cooperatives in Gianyar district and examine the effect on employee performance and the impact of information technology on the influence of the effectiveness of the accounting system on employee performance. The population in this study is a savings and loan cooperative in Gianyar district in 2018 with a total sample of 56 cooperatives. Sampling uses the Slovin formula and the data analysis used is Partial Least Square (PLS). The results of this study prove that the effectiveness of accounting information systems has a positive effect on employee performance, information technology cannot influence the effectiveness of accounting information systems on employee performance. the benefit of this research is for the next researcher, the next researcher is expected to be able to increase the sample, use all cooperatives in Bali, and consider other variables that are expected to be able to moderate.

Keywords : Effectiveness of accounting information systems, employee performance

1. Pendahuluan

Pada era globalisasi kemajuan dan perkembangan sistem informasi berbasis

teknologi berkembang begitu cepat. Sistem Informasi (SI) memiliki peran yang

sangat penting di dalam bidang akuntansi, karena pada dasarnya tujuan utama

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

akuntansi adalah untuk menyediakan informasi untuk para pengambil keputusan.

Secara umum semua perusahaan atau organisasi akan selalu membutuhkan

informasi untuk mengambil sebuah keputusan. Informasi yang dibutuhkan haruslah

informasi yang akurat, yang tersedia tepat waktu kapanpun dibutuhkan, dan memiliki

nilai yang tepat dan relevan. Informasi-informasi ini pada dasarnya dihasilkan oleh

suatu sistem informasi. Sistem Informasi Akuntansi (SIA) adalah alat yang

dimasukkan ke dalam bidang Teknologi Informasi (TI), yang dirancang untuk

membantu pengelolaan dan pengendalian topik yang terkait dengan bidang ekonomi

dan keuangan perusahaan (Urquía et al, 2011). Teknologi informasi banyak

membawa perubahan dalam organisasi dan proses bisnis. Teknologi informasi

merupakan suatu kebutuhan bagi organisasi yang dapat membantu kinerja

organisasi dan individu.

Kinerja merupakan gambaran tentang pencapaian atau target, pelaksanaan

program, usaha, dan kebijakan yang dilakukan untuk mewujudkan visi, misi, dan

tujuan dalam kelompok atau organisasi (Mahsun, 2006:145). Kinerja sangat tinggi

berarti terjadinya peningkatan efisiensi, efektivitas, dan kualitas lebih baik dalam

menyelesaikan tugas-tugas yang akan dibebankan kesetiap individu (Murty dan

Hudiwinarsih, 2012). Kinerja karyawan yang baik jika mempunyai keahlian (skill)

yang tinggi, bersedia bekerja apabila mendapat imbalan (gaji) atau diberi sesuai

dengan kesepakatan, serta memiliki masa depan dan harapan yang baik

(Prawirosentono, 1999:3).

Keberhasilan kinerja individu sangat dipengaruhi faktor kecanggihan

teknologi. Kecanggihan Teknologi akan membantu perusahaan menghasilkan

informasi yang lebih akurat dan tepat waktu untuk pengambilan keputusan yang

efektif (Ismail, 2009). Menurut Raymond dan Pare (1992), kecanggihan teknologi

pada dasarnya mencerminkan jumlah atau keanekaragaman teknologi informasi

digunakan oleh usaha kecil. Pemanfaatan Teknologi Informasi (TI) dapat

memberikan dukungan pelayanan administrasi, serta untuk membantu pengambilan

keputusan (Anwar, 2009).

Mengingat manfaat yang didapatkan dengan penggunaan sistem informasi

berbasis teknologi terhadap peningkatan kinerja karyawan maka kelompok dan

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

organisasi seharusnya mempertimbangkan hal ini. Namun menurut Sekretaris

Kementerian Koperasi dan UKM Agus Muharram saat membuka acara seminar

bertema Wanita, Pemuda, dan Teknologi: Revolusi Digital, di Jakarta, Rabu

25/10/2017 mengungkapkan bahwa hanya 10% koperasi di Indonesia

menggunakan sistem informasi berbasis teknologi. Dalam kegiatannya koperasi

dapat membantu perkembangan UMKM melalui koperasi simpan pinjam. Koperasi

simpan pinjam merupakan koperasi yang bergerak dalam bidang usaha

pengumpulan modal melalui simpanan yang dikumpulkan secara teratur oleh

anggota untuk kemudian dipinjamkan kepada para anggota yang membutuhkan

dana. Koperasi simpan pinjam diharapkan dapat menjadi lembaga penyedia dana

untuk membiayai dan mengembangkan usaha tersebut di sektor riil baik pertanian,

perdagangan, industri, pertambangan maupun sektor non keuangan lainnya. Oleh

karena itu perkembangan koperasi saat ini didukung oleh adanya perkembangan

usaha berskala mikro, kecil dan menengah (UMKM) di Bali dan khususnya di

Kabupaten Gianyar yang memiliki jumlah UMKM dan koperasi terbesar di BALI,

dapat dilihat pada table 1 Jumlah UMKM dan Koperasi di Provinsi Bali

Tabel 1.

Jumlah UMKM dan Koperasi di Provinsi Bali

Kabupaten Jumlah UMKM Jumlah Koperasi

Gianyar 75.224 1.103

Karangasem 38.954 307

Bangli 35.263 252

Badung 26.863 521

Jembrana 20.512 252

Tabanan 20.032 556

Denpasar 11.515 1.014

Buleleng 11.196 287

Klungkung 9.712 116

Total 249.271 4.408

Sumber: Dinas Koperasi dan UMKM Prov. Bali, 2017 (data diolah)

Berdasarkan uraian tersebut dapat disimpulkan rendahnya penggunaan

sistem informasi pada koperasi di Indonesia yang hanya 10% saja maka peneliti

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

tertarik untuk melakukan pengujian mengenai efektivitas sitem informasi akuntansi

serta ingin menguji pengaruhnya terhadap kinerja karyawan dengan penelitian yang

berjudul “Efektivitas Sistem Informasi Akuntansi Dan Pengaruhnya terhadap Kinerja

Karyawan Dengan Teknologi Informasi Sebagai Pemoderasi Pada Koperasi Di

Kabupaten Gianyar”. Berdasarkan hal tersebut peneliti merumuskan rumusan

masalah sebagai berikut:

1. Apakah efektivitas sistem informasi akuntansi di koperasi kabupaten Gianyar

sudah berjalan dengan baik?

2. Apakah sistem informasi akuntansi berpengaruh terhadap kinerja karyawan

pada koperasi di Kabupaten Gianyar?

3. Apakah Teknologi Informasi mampu memoderasi pengaruh sistem informasi

akuntansi terhadap kinerja karyawan pada koperasi di Kabupaten Gianyar?

Pendahuluan terdiri dari penjelasan tentang latar belakang masalah, tujuan

penelitian, dan permasalahan yang akan diselesaikan. Bagian ini hanya berkisar

3-4 paragraf atau 2 halaman. Bagian ini juga mencakup beberapa literatur yang

menjadi landasan teoritis studi dan mencakup studi atau penelitian sebelumnya.

(font Arial dengan ukuran 11)

2. Kajian Pustaka

a. Sistem informasi

Sistem informasi adalah aplikasi komputer untuk mendukung operasi dari suatu

organisasi. Sistem informasi adalah sekumpulan hardware, software, brainware,

prosedur dan atau aturan yang diorganisasikan secara integral untuk mengolah data

menjadi informasi yang bermanfaat guna memecahkan masalah dan pengambilan

keputusan. Sistem informasi adalah satu kesatuan data olahan yang terintegrasi dan

saling melengkapi yang menghasilkan output, baik dalam bentuk gambar, suara

maupun tulisan (Astuti, 2008).

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

b. Sistem Informasi Akuntansi

Sistem informasi akuntansi digunakan dalam suatu organisasi untuk

mengidentifikasi, menganalisa, menyimpan, merangkum, dan menyampaikan

informasi ekonomi yang relevan kepada pihak-pihak yang berkepentingan, baik

pihak eksternal maupun pihak internal organisasi. Sistem informasi akuntansi yang

diterapkan dalam suatu organisasi harus sesuai dengan kebutuhan organisasi

tersebut. Sistem informasi akuntansi dapat lebih mudah diterapkan dengan adanya

teknologi informasi (Astuti, 2008). Diana dan Setiawati (2011:4) menyatakan sistem

informasi akuntansi adalah system yang bertujuan untuk mengumpulkan dan

memproses data serta melaporkan informasi yang berkaitan dengan transaksi

keuangan. Menurut Diana dan Setiawati (2011:5-7) tujuan sistem informasi

akuntansi adalah 1) Mengamankan harta/kekayaan perusahaan. Harta/kekayaan di

sini meliputi kas perusahaan, persediaan barang dagangan; termasuk aset tetap

perusahaan, 2) Menghasilkan beragam informasi untuk pengambilan keputusan.

Misal, pengelola toko swalayan memerlukan informasi mengenai barang apa yang

diminati oleh konsumen, 3) Menghasilkan informasi untuk pihak eksternal, 4)

Menghasilkan informasi untuk penilaian kinerja karyawan atau divisi, 5)

Menyediakan data masa lalu untuk kepentingan audit (pemeriksaan), 6)

Menghasilkan informasi untuk penyusunan dan evaluasi anggaran perusahaan, 7)

Menghasilkan informasi yang diperlukan dalam kegiatan perencanaan dan

pengendalian.

c. Unsur-Unsur Sistem Informasi Akuntansi

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

Menurut Cushing (2006:24) unsur-unsur sistem informasi akuntansi adalah

sebagai berikut: 1) Sumber daya manusia. Sistem informasi akuntansi

membutuhkan sumber daya untuk dapat berfungsi. Sumber daya dapat

diklasifikasikan sebagai alat, data, bahan pendukung, sumber daya manusia dan

dana. Sistem informasi akuntansi pada umumnya diberi nama menurut sumber daya

manusia yang digunakan dinamakan sistem informasi akuntansi manual, jika suatu

sistem informasi akuntansi melibatkan penggunaan komputer dan perlengkapan-

perlengkapannya dinamai sistem informasi akuntansi dengan komputer, 2)

Peralatan, merupakan unsur sistem informasi akuntansi yang berperan dalam

mempercepat pengelolaan data, meningkatkan keletian kalkulasi atau perhitungan

dan kerapihan bentuk informasi, 3) Formulir, merupakan unsur pokok yang

digunakan untuk mencatat semua transaksi yang terjadi. formulir sering disebut

dengan istilah dokumen, karena dengan formulir peristiwa yang terjadi dalam

organisasi direkam (didokumentasikan) diatas secarik kertas yang terdiri dari

Pengenalan (introduction), Instruksi (Instruction), Isi utama (main body), Kesimpulan

(conclusion), 4.) Catatan terdiri dari jurnal dan buku besar, 5) Prosedur, merupakan

urutan atau langkah-langkah untuk menjalankan suatu pekerjan, tugas atau

kegiatan. Biasanya melibatkan beberapa orang dalam satu departemen atau lebih

yang dibuat untuk menjamin penanganan secara seragam atas transaksi

perusahaan yang terjadi berulang, 6) Laporan, adalah laporan keuangan dan

laporan manajemen. suatu laporan dihasilkan untuk kepentingan para pengguna

(user) yang berlainan. semuanya tergantung dari laporan apa yang dibutuhkan para

pengguna tersebut. maka diharapkan laporan tersebut dapat memberikan gambaran

yang memadai bagi pihak yang memerlukan dan bagi pihak yang menggunakan

terutama di dalam pengambilan sebuah keputusan.

d. Teknologi Informasi

Penggunaan teknologi informasi sangat membantu operasional koperasi simpan

pinjam dalam menampung seluruh informasi yang dibutuhkan agar dapat membuat

keputusan secara akurat. Koperasi simpan pinjam menggunakan sistem informasi

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

akuntansi berbasis komputer dengan tujuan dapat menghasilkan kinerja yang baik.

(Dewi dan Dharmadiaksa, 2017) Berdasarkan hal tersebut pemanfaatan teknologi

informasi perlu untuk dimanfaatkan. Pemanfaatan teknologi informasi merupakan

manfaat yang diharapkan oleh pengguna sistem informasi dalam melaksanakan

tugasnya, menurut Straub, et al. (1995) ada beberapa indikator pemanfaatan

teknologi informasi yaitu berdasarkan intensitas pemanfaatan, frekuensi

pemanfaatan, dan jumlah aplikasi atau perangkat lunak yang digunakan.

e. Koperasi

Definisi Koperasi Menurut Undang-undang No. 25 Tahun 1992 Koperasi adalah

badan usaha yang beranggotakan orang-seorang atau badan hukum koperasi.

Landasan kegiatannya berdasarkan prinsip koperasi sekaligus sebagai gerakan

ekonomi rakyat yang berdasar atas asas kekeluargaan. Tujuan koperasi adalah

setiap organisasi didirikan dengan tujuan tertentu. Demikian juga dengan koperasi.

Pada dasarnya, tujuan utama dibentuknya koperasi adalah untuk mewujudkan

masyarakat yang adil, makmur, sejahtera dan mandiri atas dasar Pancasila dan

UUD 1945. Tujuan koperasi tertuang dalam UU No. 25 Tahun 1992 tentang

kekoperasian, pada BAB II Pasal 3 menyatakan bahwa tujuan koperasi adalah

memajukan kesejahteraan anggota pada khususnya dan masyarakat pada

umumnya serta ikut membangun tatanan perekonomian nasional dalam rangka

mewujudkan masyarakat yang maju, adil dan makmur berlandaskan Pancasila dan

Undang-undang Dasar 1945.

f. Kinerja Karyawan

Menurut Mangkunegara (2004) istilah kinerja berasal dari kata job performance

atau actual performance (prestasi kerja atau prestasi sesungguhnya yang di capai

oleh seseorang). Pengertian kinerja (prestasi) adalah hasil kerja secara kualitas,

kuantitas, dan ketepatan waktu yang dicapai oleh seorang karyawan dalam

melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan kepadanya.

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

Tujuan dilakukan penilaiaan kinerja secara umum adalah untuk memberikan

feedback kepada karyawan dalam upaya memperbaiki tampilan kerjanya dan upaya

meningkatkan kinerja organisasi, dan secara khusus dilakukan dalam kaitanya

dengan berbagai kebijaksanaan terhadap karyawan seperti itu untuk tujuan promosi,

kenaikan upah, pendidikan dan latihan. Sehingga penilaian kinerja dapat menjadi

landasan untuk penilaian sejauh mana kegiatan manajemen sumber daya manusia

seperti sistem pengupahan dapat sesuai dengan prosedur.

g. Penelitian terdahulu

Beberapa peneliti terdahulu telah melakukan penelitian mengenai pengaruh

efektivitas sistem informasi akuntansi terhadap kinerja karyawan yang menyatakan

bahwa efektivitas berpengaruh positif terhadap kinerja karyawan yaitu apabila

efektivitas sistem informasi akuntansi meningkat, maka kinerja individu juga

meningkat, para peneliti tersebut adalah Wirawan dan Suardikha (2016), Pratiwi dan

Dharmadiaksa (2018) dan Edison et al., (2012), Rizaldi (2015), Dita dan Putra

(2016), Astuti (2014), Suratini dkk (2015), Alannita (2014), Antasari (2015), dan Sari

(2009) pada penelitian ini akan dilakukan penelitian kembali mengenai pengaruh

efektivitas sistem informasi akuntansi terhadap kinerja karyawan dengan

menambahkan variabel teknologi informasi sebagai variabel moderasi karena

berdasarkan permasalahan yang sudah diuraikan sebelumnya menyatakan tingkat

penggunaan teknologi informasi pada koperasi masih sangat minim. Beberapa

peneliti juga telah melakukan penelitian pengaruh teknologi informasi akuntansi

terhadap kinerja karyawan diantaranya yaitu Suryandi (2011), Duysters dan

Hangedoorn (2000). Ismail dan King (2007), Suratini dkk (2015), dan Antasai (2015).

3. Metode Penelitian

Pendekatan yang digunakan pada penelitian ini adalah penelitian kuantitatif.

Sumber data pada penelitian ini adalah data primer yang didapat dengan

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

menyebarkan kuesioner. Populasi dalam penelitian ini adalah Koperasi simpan

pinjam di kabupaten Gianyar sebanyak 129 (departemen koperasi, 2018). Besarnya

ukuran sampel yang harus diambil dalam suatu penelitian agar hasil penelitian

tersebut dikatakan valid, berkaitan dengan tujuan pengambilan sampel (Sekaran,

2006). Untuk mendapatkan sampel yang bisa menggambarkan dan mencerminkan

populasi dalam penelitian ini yang berjumlah 129 koperasi, maka penentuan jumlah

sampel menggunakan rumus Slovin yaitu:

Keterangan

n = Jumlah sampel

N = Jumlah Populasi

e = 10% = 0,10

Berdasarkan rumus tersebut diatas, maka dapat ditetapkan jumlah sampel

minimal adalah sebagai berikut:

Dari hasil perhitungan rumus Slovin tersebut digunakan sampel 56 koperasi simpan

pinjam di wilayah Kabupaten Gianyar. Teknik sampling yang digunakan dalam

penelitian ini dengan menggunakan simple random sampling, yaitu cara pemilihan

sampel dengan pengambilan anggota sampel yaitu manajer atau bagian keuangan

dilakukan secara acak tanpa memperhatikan strata yang ada didalam suatu populasi

tersebut. Cara ini dilakukan karena anggota populasi dianggap homogen (Sugiyono,

2009).

Metode Analisis Data menggunakan Partial Least Square (PLS). Analisis

data PLS secara umum terdiri atas 2 bagian yaitu model pengukuran dan model

structural (Barclay dkk.,1995). Asesmen model pengukuran pada dasarnya

menjelaskan relasi antara peubah laten dengan indikatornya. Fokus dari analisis ini

adalah untuk melihat terpenuhi tidaknya persyaratan reliabilitas dan validitas data

yang diperloleh dari responden sebelum digunakan untuk analisis selanjutnya.

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

4. Pengukuran Variabel

a. Efektivitas sistem informasi akuntansi

Variabel ini diukur dengan menggunakan instrumen dari indikator Jumaili dalam

Sari (2009) yaitu efektivitas sistem informasi akuntansi merupakan sistem informasi

yang menyediakan informasi tepat waktu, relevan, lengkap, akurat untuk

penyelesaian tugas serta menghasilkan informasi untuk pertanggungjawaban dan

mendukung dalam pengambilan keputusan. berdasarkan indikator tersebut

dibuatkan pertanyaan sebanyak 12 pertanyaan yang terbagi menjadi beberapa

indikator akurat, ketepatan, relevan, lengkap, dapat digunakan sebagai laporan

pertanggung jawaban dan mendukung pengambilan keputusan.

b. Teknologi Informasi

Pemanfaatan teknologi informasi merupakan manfaat yang diharapkan oleh

pengguna sistem informasi dalam melaksanakan tugasnya, pengukurannya

berdasarkan intensitas pemanfaatan, frekuensi pemanfaatan, dan jumlah aplikasi

atau perangkat lunak yang digunakan Straub, et al. (1995). Teknologi informasi

diukur dengan menggunakan tiga indikator yaitu pemakaian telepon dan faksimili,

pemakaian komputer dan pemakaian internet-intranet dan terdiri dari 6 item

pertanyaan.

c. Kinerja Karyawan

Kinerja Karyawan merupakan perwujudan kerja yang dilakukan oleh karyawan

yang biasanya di pakai sebagai dasar penilaian terhadap karyawan atau individu.

Variabel ini diukur dengan enam indikator menurut (Robbins, 2006:260) yaitu,

kualitas, kuantitas, ketepatan waktu, efektivitas, kemandirian dan komitmen kerja

dengan 13 item pernyataan.

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

5. Hasil dan Pembahasan

a. Gambaran Umum Efektivitas Sistem Informasi Akuntansi Pada Koperasi Di

Kabupaten Gianyar

Berdasarkan hasil tabulasi yang didapat melalui kuesioner yang terdiri dari

12 item pertanyaan. Dari kuesioner yang terdiri dari jawaban sangat tidak setuju

hingga sangat setuju yang mengacu kepada indikator efektivitas sistem

informasi akuntansi yaitu; SIA yang menjadikan informasi tepat waktu, relevan,

lengkap, dan akurat. Berikut disajikan diagram untuk melihat hasil presentase

jawaban para responden yang berjumlah 56 responden sesuai dengan

pengambilan sampel pada gambar 1.

Gambar 1

Diagram presentase Efektivitas Sistem Informasi Akuntansi

Sumber: Olah data, 2018

Berdasarkan gambar 1 dapat disimpulkan bahwa responden lebih banyak

menjawab sangat setuju ini artinya penerapan Sistem Informasi Akuntansi

(SIA) pada koperasi simpan pinjam di Kabupaten Gianyar sudah efektif.

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

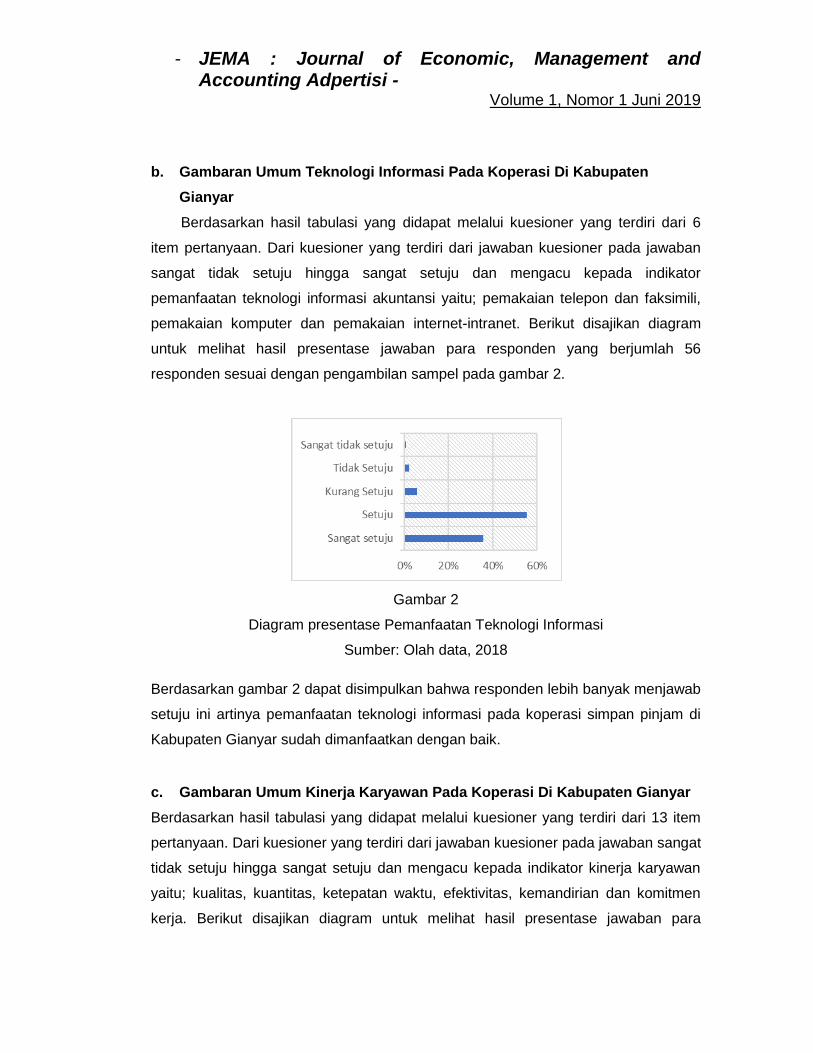

b. Gambaran Umum Teknologi Informasi Pada Koperasi Di Kabupaten

Gianyar

Berdasarkan hasil tabulasi yang didapat melalui kuesioner yang terdiri dari 6

item pertanyaan. Dari kuesioner yang terdiri dari jawaban kuesioner pada jawaban

sangat tidak setuju hingga sangat setuju dan mengacu kepada indikator

pemanfaatan teknologi informasi akuntansi yaitu; pemakaian telepon dan faksimili,

pemakaian komputer dan pemakaian internet-intranet. Berikut disajikan diagram

untuk melihat hasil presentase jawaban para responden yang berjumlah 56

responden sesuai dengan pengambilan sampel pada gambar 2.

Gambar 2

Diagram presentase Pemanfaatan Teknologi Informasi

Sumber: Olah data, 2018

Berdasarkan gambar 2 dapat disimpulkan bahwa responden lebih banyak menjawab

setuju ini artinya pemanfaatan teknologi informasi pada koperasi simpan pinjam di

Kabupaten Gianyar sudah dimanfaatkan dengan baik.

c. Gambaran Umum Kinerja Karyawan Pada Koperasi Di Kabupaten Gianyar

Berdasarkan hasil tabulasi yang didapat melalui kuesioner yang terdiri dari 13 item

pertanyaan. Dari kuesioner yang terdiri dari jawaban kuesioner pada jawaban sangat

tidak setuju hingga sangat setuju dan mengacu kepada indikator kinerja karyawan

yaitu; kualitas, kuantitas, ketepatan waktu, efektivitas, kemandirian dan komitmen

kerja. Berikut disajikan diagram untuk melihat hasil presentase jawaban para

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

responden yang berjumlah 56 responden sesuai dengan pengambilan sampel pada

gambar 3.

Gambar 3

Diagram presentase Kinerja Karyawan

Sumber: Olah data, 2018

Berdasarkan gambar 3 dapat disimpulkan bahwa responden lebih banyak menjawab

setuju ini artinya kinerja karyawan pada koperasi simpan pinjam di Kabupaten

Gianyar sudah baik.

d. Asesmen Model Pengukuran (Outer Model)

1) Validitas Konvergensi

Berdasarkan hasil olah data dengan menggunakan sofeware smart PLS dapat

dilihat pada tabel 2 nilai Cronbach's Alpha diatas nilai minimal yaitu 0,7 maka dapat

disimpulkan bahwa data pada penelitian ini sudah reliabel.

2) Validitas Diskriminan

Nilai square root of average variance extracted (AVE) pada tabel 2 menunjukan

nilai diatas 0,5. Dapat disimpulkan bahwa semua indikator dalam penelitian ini

dinyatakan valid. sebelumnya peneliti sudah menghilangkan 6 item pertanyaan dari

12 pertanyaan mengenai efektifitas sistem informasi akuntansi yang dikarenakan

tidak valid.

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

Tabel 2.

Hasil Uji Instrumen

Variabel Item Cronbach's Alpha

(AVE)

Ket

Efektivitas Sistem Informasi Akuntansi (X)

6 0,819

0,523 Valid & Reliabe

l

Teknologi Informasi (Z)

6 0,805

0,510 Valid & Reliabe

l

Kinerja karyawan (Y)

13 0,894

0,513 Valid & Reliabe

l

Sumber: Olah Data, Smart PLS, 2018

e. Asesmen Model Struktural (Inner Model)

Berdasarkan hasil olah data dapat dilihat relasi atau koefisien jalur antar peubah

laten yang satu dengan peubah laten yang lain (Nilai β) dan koefisien determinasi

(R2) dari setiap peubah laten endogen.

Tabel 3.

Asesmen Model Struktural (Inner Model)

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

Variabel Nilai β Hipotesis

Efektivitas Sistem Informasi Akuntansi (X)

0,395 Sesuai

Teknologi Informasi (Z) -0,382 Tidak Sesuai

R Square adjusted 0,414

Sumber: Olah Data, Smart PLS, 2018

Berdasarkan tabel 3 dapat diartikan efektifitas sistem informasi akuntansi memiliki

arah positif sesuai dengan hipotesis yang diajukan sedangkan teknologi informasi

memiliki arah negatif dilihat dari nilai β yang memiliki nilai negatif dan tidak sesuai

dengan hipotesis yang diajukan. Nilai R2 sebesar 0,414 ini berarti variabel bebas

yaitu Efektifitas sistem informasi akuntansi, dan teknologi informasi mampu

menjelaskan variabel terikat kinerja karyawan 41,4%, sedangkan sisanya sebesar

68,6% dijelaskan oleh variabel lain.

f. Pengujian hipotesis

1) Efektivitas sistem informasi akuntansi berpengaruh positif Terhadap

Kinerja Karyawan (H1)

Hasil pengujian pada tabel 4 menunjukan signifikansi (Sig.t) sebesar 0.01 lebih

kecil dari α = (0,05) dapat diartikan efektivitas sistem informasi akuntansi

berpengaruh terhadap kinerja karyawan. Berdasarkan hal tersebut maka hipotesis

pertama diterima atau didukung.

2) Teknologi Informasi Memperkuat Pengaruh Efektivitas Sistem Informasi

Akuntansi Terhadap Kinerja Karyawan (H2)

Hasil pengujian pada tabel 4.3 menunjukan nilai signifikansi (Sig.t) lebih besar

dari α = (0,05) dapat diartikan interaksi teknologi informasi tidak mampu memoderasi

pengaruh efektivitas sistem informasi akuntansi. Berdasarkan hal tersebut maka

hipotesis kedua tidak diterima atau tidak didukung.

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

Tabel 4.

Uji Hipotesis

Variabel B T Sig

Efektivitas Sistem Informasi Akuntansi (X1) -> Kinerja karyawan (Y)

0,395 3,486 0,001

Moderating Effect 1 -> Kinerja karyawan (Y)

-0,079 0,725 0,469

Teknologi Informasi (Z) -> Kinerja karyawan (Y)

0,382 3,434 0,001

Sumber : Olah data, Smart PLS, 2018

g. Pembahasan

1) Efektivitas Sistem Informasi Akuntansi Berpengaruh Positif Terhadap

Kinerja Karyawan

Efektivitas sistem informasi akuntansi berpengaruh positif terhadap kinerja

karyawan yang berarti adanya hubungan yang searah antara efektivitas sistem

informasi akuntansi pada kinerja karyawan. Jadi, semakin tinggi tingkat efektivitas

sistem informasi akuntansi dengan indikator tepat waktu, relevan, lengkap, dan

akurat , maka semakin meningkat pula kinerja karyawan pada Koprasi di Kabupaten

Gianyar. Dengan adanya efektivitas sistem informasi akuntansi yang memadai

pada koperasi di Kabupaten Gianyar karyawan dapat melakukan proses operasi

maupun informasi dengan lebih efektif dan efesien sehingga mampu meningkatkan

kinerja karyawan. Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan

oleh Wirawan dan Suardikha (2016), Pratiwi dan Dharmadiaksa (2018) dan Edison

et al., (2012), Rizaldi (2015), Dita dan Putra (2016), dan Astuti (2014) yang

menyatakan bahwa efektivitas sistem informasi akuntansi berpengaruh positif

terhadap kinerja karyawan.

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

2) Teknologi Informasi Tidak Dapat Memoderasi Pengaruh Efektivitas Sistem

Informasi Akuntansi Terhadap Kinerja Karyawan.

Berdasarkan hasil olah data dapat disimpulkan bahwa teknologi informasi

tidak dapat mempengaruhi hubungan antara efektivitas sistem informasi akuntansi

terhadap kinerja karyawan. hal ini mungkin disebabkan karena teknologi informasi

hanya digunakan sebagai pelengkap untuk efektivitas sistem informasi akuntansi

seperti pengunaan pemakaian telepon dan faksimili, pemakaian komputer dan

pemakaian internet-intranet. Walaupun dalam penelitian ini tidak mampu

menjelaskan moderasi teknologi informasi, namun dalam penelitian ini menemukan

bahwa teknologi informasi bisa dijadikan variabel bebas yang dimana berpengaruh

positif terhadap kinerja karyawan. Hal ini dapat diartikan bahwa semakin tinggi

teknologi informasi maka semakin tinggi kinerja karyawan pada koperasi di

Kabupaten Gianyar. Teknologi informasi dikatakan dapat membantu dalam

menyediakan infrastruktur yang diperlukan untuk menyediakan informasi yang tepat

bagi penggunanya (Ghobakhloo et al., 2012). Duysters dan Hagedoorn (2000),

menemukan hubungan yang positif dan signifikan antara spesialisasi teknologi

perusahaan terhadap kinerja.

6. Simpulan dan Rekomendasi

Berdasarkan hasil pengujian yang sudah dilakukan dapat disimpulkan bahwa

efektifitas sistem informasi akuntansi berpengaruh positif terhadap kinerja karyawan

dan teknologi informasi tidak dapat memoderasi pengaruh dari efektifitas sistem

informasi akuntansi terhadap kinerja karyawan. Keterbatasan dalam penelitian ini

adalah pada penelitian ini memiliki nilai R Square yang kecil yaitu 0,414. Untuk

penelitian selanjutnya disarankan memperbanyak sampel dan menambahkan

variabel lainnya yang mempengaruhi kinerja karyawan. Penelitian ini hanya

dilakukan pada koperasi simpan pinjam di kabupaten gianyar. Akan menjadi lebih

baik apabila pada penelitian selanjutnya menggunakan seluruh koperasi di Bali

dengan mempertimbangkan kriteria pengambilan sampel yang sesuai sehingga hasil

penelitian bisa lebih dapat digeneralisasi. Pada penelitian ini tidak mampu

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

menjelaskan teknologi informasi sebagai variabel moderasi sesuai dengan hipotesis

yang dirumuskan. Untuk peneliti selanjutnya bisa menggunakan variabel yang lain

sebagai variabel moderasi dengan melihat peneliti-peneliti sebelumnya.

7. Referensi

Alanita, Ni Putu & Suaryana. 2014. Pengaruh Kecanggihan Teknologi Informasi,

Partisipasi Manajemen, Dan Kemampuan Teknik Pemakai Sistem Informasi

Akuntansi Pada Kinerja Individu. E-Jurnal Akuntansi Universitas Udayana,

33-45

Antasari, Kadek Chendi & Yaniartha, Pt D’yan. 2015. Pengaruh Efektivitas Sistem

Informasi Akuntansi Dan Penggunaan Teknologi Informasi Pada Kinerja

Individual Dengan Kepuasan Kerja Sebagai Variabel Pemoderasi. E-Jurnal

Akuntansi Universitas Udayana, 354-469

Anwar, N. (2009). Pengaruh Kematangan Teknologi Informasi dan Kinerja Sistem

Informasi terhadap kemanfaatan Sistem Informasi Bagi Kelurahan-Kelurahan

di Kodia Semarang. Jurnal Akuntansi Fakultas Ekonomi Universitas

Stikubank, 146-151.

Astuti. (2014). Pengaruh Efektivitas Penerapan Sistem Informasi Akuntansi,

Pemanfaatan Dan Kesesuaian Tugas Pada Kinerja Karyawan. E-Jurnal

Akuntansi Universitas Udayana, 373-384.

Atmadja, A. T., & Saputra, K. A. K. (2018). Kegagalan akuntansi dalam menanggulangi fraud. Jurnal Aplikasi Akuntansi, 3(1), 001-021.

Barclay, T., & Higgins, C. (1995). The Partial Least Squares (PLS) Approach to

Causal Modeling: Personal Computer Adoption and Use an Illustration.

Technology Studies, 285-309.

Baridwan. (2004). Intermediate Accounting. Yogyakarta: BPFE.

Cushing. (2006). Sistem Informasi Akuntansi dan Organisasi Perusahaan. Jakarta:

Erlangga.

Dewi, & Dharmadiaksa. 2017. Pengaruh Efektivitas Sia, Pemanfaatan Ti Dan

Kemampuan Teknis Pemakai Sia Terhadap Kinerja Individu. E-Jurnal

Akuntansi Universitas Udayana, 386-414

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

Diana, d. S. (2011). Sistem Informasi Akuntansi; Perancangan, Proses, dan

Penerapan. Yogyakarta: Andi.

Dita, & Putra. (2016). Pengaruh Penerapan Sistem Informasi Akuntansi Terhadap

Kinerja Karyawan Dengan Integritas Karyawan Sebagai Variabel

Pemoderasi. E-Jurnal Akuntansi Universitas Udayana, 614-640.

Duysters, G., & Hagedoorn, J. (2000). Core Competences and Company

Performance in the World-Wide Computer Industry. Journal of High

Technology Management Research 11 (1), 75-91.

Edison, G., Manuere, F. J., & Gutu, K. (2012). Evaluation of Factors Influencing

Adoption of Acounting Informasi by Small to Medium Enterprises in Chinhoyi.

Journal of Contemporary Research in Bussiness, 1126-1141.

George, D., & Mallery, P. (2003). SPSS for Windows step by step: A simple guide

and reference. Boston: Allyn & Bacon.

Ghobakhloo, M., Hong, T., M. S., & Norzima, S. (2012). Strategies for Successful

Information Technology Adoption in Small and Medium-sized Enterprises.

Journal Information, 36-67.

Ismail, N. A. (2009). Factors Influencing AIS Effectiveness Among Manufacturing

SMEs. Journal on Information Systems in Developing Countries, 1-19.

Ismail, N. A., & Malcolm, K. (2007). Factors Influencing The Alignment of Accounting

Information Systems in Small and Medium Sized Malaysian Manufacturing

Firms. Journal of Information Systems and Small Business, 1-20.

Mahsun, M. (2006). Pengukuran Kinerja Sektor Publik. Yogyakarta: BPFE.

Murty, W. A., & Gunasti, H. (2012). Pengaruh Kompensasi, Motivasi dan Komitemen

Organisasional terhadap Kinerja Karyawan Bagian Akuntansi. Jurnal STIE

Perbanas, 215-228.

P, M. A. (2004). Evaluasi Kinerja Sumber Daya Manusia (Vol. I). Bandung: Refika

Aditama.

Pratiwi, L. P. (2018). Pengaruh Pemanfaatan dan Relevansi Teknologi Informasi

serta Efektivitas Sistem Informasi Akuntansi pada Kinerja Karyawan. E-jurnal

akuntansi Universitas Udayana, 351-378.

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

Ramdhani. (2018, 6 6). www.liputan6.com. Dipetik 9 29, 2018, dari

https://www.liputan6.com/news/read/3551699/indonesia-siap-masuki-era-

industri-40

Raymond, & Pare, G. (1992). Measurement of Information Tecnology Sophistication

in Small Manufacturing Business. Information Resourses Manajement

Journal, 4-16.

Rizaldi. (2015). Pengaruh Sistem Informasi Akuntansi Terhadap Kinerja Karyawan

Cv Teguh Karya Utama Surabaya. jurnal ilmu akuntansi, 20-30.

Robbins, S. P. (2006). Perilaku Organisasi. Jakarta: Kelompok Gramedia.

Romney, & Steinbart. (2008). Accounting Information Systems. Amerika serikat:

Prentice Hall.

Santosa, P. I. (2018). Metode Penelitian Kuantitatif, Pengujiannnya Menggunakan

SmartPLS. Yogyakarta: Andi.

Saputra, K. A. K. (2014). Pengaruh Locus of Control terhadap Kinerja dan Kepuasan

Kerja Internal Auditor dengan Kultur Lokal Tri Hita Karana sebagai Variabel

Moderasi. Jurnal Akuntansi Multiparadigma, 3(1), 86-100.

Sari, R., & Maria. (2009). Pengaruh Efektivitas Penggunaan dan Kepercayaan

Terhadap Teknologi Sistem Informasi Akuntansi Terhadap Kinerja Individual

pada Pasar Swalayan Di Kota Denpasar. Jurnal Ilmiah Akuntansi dan Bisnis,

1-13.

Sekaran, U. (2006). Research Methods For Business. Jakarta: Salemba Empat.

Straub, D., Limayem, M., & Karahanna, E. (1995). Measuring system usage:

Implication for IS theory testing. Management Science, 1328-1342.

Sugiyono. (2009). Metode Penelitian Bisnis. Bandung: Alfabeta.

Suratni, Ni Putu Eka. Sinarwati, Ni Kadek. & Atmadja, Ananta Wikrama Tungga.

Pengaruh efektivitas sistem informasi akuntansi dan penggunaan teknologi

informasi akuntansi terhadap kinerja individual pada pt. Bank pembangunan

daerah bali kantor cabang singaraja. e-Journal S1 Ak Universitas Pendidikan

Ganesha, Volume : 3 No 1 Tahun 2015

Suryandi. (2011). Peranan Sistem Informasi Akuntansi Terhadap Pengendalian

Intern Aktivitas Pembelian Bahan Baku Guna Mencapai Penyerahan Bahan

- JEMA : Journal of Economic, Management and Accounting Adpertisi -

Volume 1, Nomor 1 Juni 2019

Baku yang Tepat Waktu (Studi Kasus pada Perusahaan “X” Bandung).

Akurat Jurnal Ilmiah Akuntansi, 31-42.

Susanto, A. (2017). Analisis dan Perancangan Sistem Informasi Akuntansi.

Bandung: Lingga jaya.

Wirawan, B. S., & Suardikha, I. M. (2016). Faktor – faktor yang Mempengaruhi

Kinerja Individual Pada Bank Perkreditan Rakyat di Kabupaten Badung. E-

jurnal akuntansi Universitas Udayana, 2352-2383.

Zare, I. (2012). Study of Effect of Accounting Information System and Softwares on

Qualitative Features of Accounting Information. Journal of Management

Science and Business Research, 1-12.