investment outlook december 2019 - seb group...investment outlook: december 2019 5 realekonomisk...

TRANSCRIPT

Investment Outlook: December 2019

Investment Outlook

December 2019

2Investment Outlook: December 2019

02 Innehåll

03 Inledning Mjuklandning ger börsstöd

04 Sammanfattning per tillgångsslag

05 Risknyttjande & allokering Vi har en mindre undervikt i aktier

06 Makro och andra drivkrafter Minskade recessionsrisker när ekonomin mjuklandar

09 Ränteinvesteringar Avkastningskrav kräver risktagande

11 Globala aktier Nya högstanivåer trots dystra konjunktursignaler

14 Nordiska aktier Återhämtning för cykliska aktier

17 Tema: Artificiell Intelligens – Människans problemlösare

21 Tema: Skog – Grön tillväxt lyfter skogen

26 Tema: Elbilar – Nya förutsättningar ger nödvändig omställning

30 Kontaktinformation

Innehåll

3Investment Outlook: December 2019

• Global tillväxt bromsar in men vi räknar med mjuklandning

• Börserna fortsätter stiga på minskad recessionsrisk, fortsatt låga räntor och avsaknad av alternativ

• Utmanande värderingar och dämpad vinsttillväxt begränsar dock börspotentialen

• Områden med egen tillväxtkraft gynnas, hit hör digitalisering och det angelägna hållbarhetsarbetet

Inledning Mjuklandning ger börsstöd

Tillväxten bromsar in, vinstprognoserna skruvas ner, men börserna stiger till nya rekordnivåer. Det är inte helt lätt att förstå och manar, allt annat lika, till försiktighet.

Men höstens börsuppgångar får ändå stöd i flera positiva krafter. Omvärldsbilden stabiliseras med framsteg i handelssamtalen, ljusning i Brexit-mörkret och inte minst centralbanker som skyndar till tillväxtens undsättning via sänkta räntor och obligationsköp.

Medicinen tycks bita, den senaste tidens statistik visar flera tecken i positiv riktning. Vi räknar med att recession undviks, genom att tillväxten mjuklandar samtidigt som räntorna förblir låga länge.

Lägre tillväxt betyder förvisso lägre vinstökningar i bolagen, men ändå en tämligen ljus bakgrundsbild för börsen. Årets kraftiga uppgångar innebär dock rimligen att många goda nyheter redan ligger i kurserna, vilket i normala fall begränsar potentialen och skapar fallhöjd. Men med akronymerna TINA, There Is No Alternative, och FOMO, Fear Of Missing Out, i placerarnas medvetande kan uppgångarna motiveras. Ultralåga räntor förklarar en högre värdering – men gör det allt svårare att behålla optimismen.

Börserna kan mycket väl fortsätta stiga, men riskbilden bör ändå göra den omsorgsfulle försiktig. Vi arbetar i dagsläget utifrån den principen, med en aktieandel något under den neutrala.

I tider av lägre fart i världsekonomin finns anledning att söka områden där tillväxt och vinster drivs av egen kraft, där samhället är under omställning. Ökad angelägenhet kring hållbarhetsfrågorna bör också påverka de placeringsmässiga besluten, om inte annat av rent finansiell karaktär när kapitalflödena styrs om.

Resonemanget ovan präglar vårt val av teman denna gång. Vi belyser en del av den starka digitaliseringstrenden i form av artificiell intelligens, AI, vi dyker ner i den starkaste trenden inom fordonsindustrin, elektrifiering, och vi sätter skogsindustrin under lupp, med fokus på dess hållbara kvaliteter, inte minst vad gäller skogsråvara som alternativ till plaster, betong och andra miljöbovar.

Digitalisering och hållbarhetsfokus är trender som kommer fortsätta forma om vårt samhälle för lång tid. Avkastningspotentialen kommer på köpet.

Med hopp om intressant läsning,

Kai Svensson, Tf Chief Investment OfficerJohan Hagbarth, placeringsstrateg Investment Strategy

4Investment Outlook: December 2019

Nordiska aktier

• Stark återhämtning för cykliska aktier senaste månaderna• Fortsatt historiskt hög rabatt på cykliska aktier jämfört

med defensiva aktier• Lägre räntor har ännu endast haft synbar påverkan på

delar av aktiemarknaden• Håll utkik efter gröna stimulanspaket

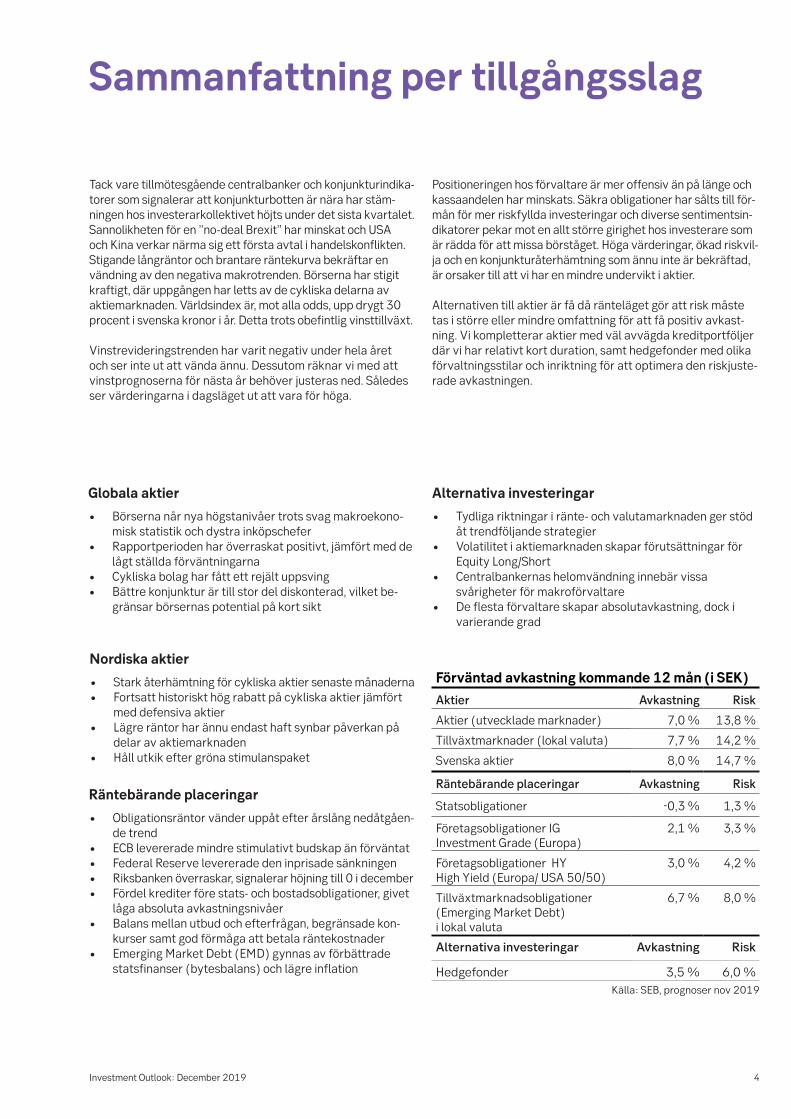

Förväntad avkastning kommande 12 mån (i SEK)

Aktier Avkastning Risk

Aktier (utvecklade marknader) 7,0 % 13,8 %

Tillväxtmarknader (lokal valuta) 7,7 % 14,2 %

Svenska aktier 8,0 % 14,7 %

Räntebärande placeringar Avkastning Risk

Statsobligationer -0,3 % 1,3 %

Företagsobligationer IG Investment Grade (Europa)

2,1 % 3,3 %

Företagsobligationer HYHigh Yield (Europa/ USA 50/50)

3,0 % 4,2 %

Tillväxtmarknadsobligationer (Emerging Market Debt) i lokal valuta

6,7 % 8,0 %

Alternativa investeringar Avkastning Risk

Hedgefonder 3,5 % 6,0 %Källa: SEB, prognoser nov 2019

Räntebärande placeringar

• Obligationsräntor vänder uppåt efter årslång nedåtgåen-de trend

• ECB levererade mindre stimulativt budskap än förväntat • Federal Reserve levererade den inprisade sänkningen • Riksbanken överraskar, signalerar höjning till 0 i december• Fördel krediter före stats- och bostadsobligationer, givet

låga absoluta avkastningsnivåer • Balans mellan utbud och efterfrågan, begränsade kon-

kurser samt god förmåga att betala räntekostnader• Emerging Market Debt (EMD) gynnas av förbättrade

statsfinanser (bytesbalans) och lägre inflation

Alternativa investeringar

• Tydliga riktningar i ränte- och valutamarknaden ger stöd åt trendföljande strategier

• Volatilitet i aktiemarknaden skapar förutsättningar för Equity Long/Short

• Centralbankernas helomvändning innebär vissa svårigheter för makroförvaltare

• De flesta förvaltare skapar absolutavkastning, dock i varierande grad

Tack vare tillmötesgående centralbanker och konjunkturindika-torer som signalerar att konjunkturbotten är nära har stäm-ningen hos investerarkollektivet höjts under det sista kvartalet. Sannolikheten för en ”no-deal Brexit” har minskat och USA och Kina verkar närma sig ett första avtal i handelskonflikten. Stigande långräntor och brantare räntekurva bekräftar en vändning av den negativa makrotrenden. Börserna har stigit kraftigt, där uppgången har letts av de cykliska delarna av aktiemarknaden. Världsindex är, mot alla odds, upp drygt 30 procent i svenska kronor i år. Detta trots obefintlig vinsttillväxt.

Vinstrevideringstrenden har varit negativ under hela året och ser inte ut att vända ännu. Dessutom räknar vi med att vinstprognoserna för nästa år behöver justeras ned. Således ser värderingarna i dagsläget ut att vara för höga.

Globala aktier

• Börserna når nya högstanivåer trots svag makroekono-misk statistik och dystra inköpschefer

• Rapportperioden har överraskat positivt, jämfört med de lågt ställda förväntningarna

• Cykliska bolag har fått ett rejält uppsving• Bättre konjunktur är till stor del diskonterad, vilket be-

gränsar börsernas potential på kort sikt

Sammanfattning per tillgångsslag

Positioneringen hos förvaltare är mer offensiv än på länge och kassaandelen har minskats. Säkra obligationer har sålts till för-mån för mer riskfyllda investeringar och diverse sentimentsin-dikatorer pekar mot en allt större girighet hos investerare som är rädda för att missa börståget. Höga värderingar, ökad riskvil-ja och en konjunkturåterhämtning som ännu inte är bekräftad, är orsaker till att vi har en mindre undervikt i aktier.

Alternativen till aktier är få då ränteläget gör att risk måste tas i större eller mindre omfattning för att få positiv avkast-ning. Vi kompletterar aktier med väl avvägda kreditportföljer där vi har relativt kort duration, samt hedgefonder med olika förvaltningsstilar och inriktning för att optimera den riskjuste-rade avkastningen.

5Investment Outlook: December 2019

Realekonomisk utveckling och börsens utveckling går inte alltid hand i hand. Divergensen har varit extra stor de senaste två åren. 2018 var ett fantastiskt vinstrikt år i USA, då skatte-lättnader parat med allmänt stark konjunktur bidrog till att vinsterna efter skatt för bolagen i S&P 500, index över de 500 största amerikanska bolagen, steg med 22 procent. Samma år föll S&P 500 med 5 procent efter en nattsvart avslutning av året. I år förväntar vi oss en marginell vinstökning för samma bolag. Vinsterna har gradvis justerats ner under året, samtidigt som börserna har stigit, vilket har resulterat i en rejäl multipe-lexpansion. Värderingen är därmed på historiskt höga nivåer.

2019 har hittills varit ett fantastiskt år för både aktier och obligationer, dock var startpunkten låg på grund av börsfallet i slutet av 2018. MSCI:s världsindex i lokal valuta är upp 20 procent i år, medan ett brett obligationsindex i lokal valuta är upp över 6 procent. I slutet av sommaren nådde långräntorna sin lågpunkt och har sedan dess vänt upp kraftigt, vilket har gjort att statsobligationer har fallit i värde. Företagsobligatio-ner med högre risk har klarat sig bättre, tack vare minskade ränteskillnader mellan kreditobligationer och statsobligationer. Det minskade gapet har kompenserat för den allmänna ränte-uppgången.

Aktiemarknaden har tolkat vändningen i obligationsräntor och den brantare räntekurvan som ett tecken på en annalkande konjunkturförbättring. Cykliska sektorer har utvecklats bäst på börserna efter sommaren, medan defensiva sektorer har släpat efter. Då stora delar av räntemarknaden består av obligationer med negativ, eller enbart marginell ränta har inves-

terare gradvis sökt sig till stabila, obligationsliknande bolag i aktiemarknaden, så kallade ”bond proxies”. Bolagen återfinns i sektorer såsom el-, vatten- och gasdistributörer, stapelvaror och fastigheter. Denna trend har pågått alltsedan finanskrisen och därmed har värderingsgapet hunnit bli stort jämfört med volymberoende cykliska bolag. Värderingsgapet har minskat, men är fortfarande historiskt stort. Jämfört med tidpunkten för föregående utgåva av Investment Outlook (september 2019) har till exempel defensiva Nestlés P/E-tal fallit från 25 till 23, medan cykliska Caterpillars stigit från 10 till 13.

Vi anser att recessionsrisken är lägre än tidigare, vilket delvis förklaras av den amerikanska centralbankens kraftfulla age-rande och räntesänkningar. Den globala tillväxttakten justeras dock fortfarande ner och företagens vinster likaså. Samtidigt har börserna rusat upp till värderingsnivåer som är historiskt höga. Det låga ränteläget är dock en förmildrande omständig-het när vi bedömer börsernas värdering.

Sammantaget tycker vi att aktiemarknaden har gått händelser-na i förväg och är optimistisk i överkant. De låga räntorna bidrar till att vi endast har en mindre undervikt i aktier. Inom aktier har vi ökat andelen lågt värderade bolag och minskat andelen högt värderade bolag. Regionexponeringen mot USA och Europa har minskats, medan tillväxtländernas andel har ökats, främst av värderingsskäl. Vår ränteexponering domineras av före-tagsobligationer med kort löptid, då vi anser att risktagande på längre löptider inte betalar sig. Till detta adderar vi en bred alternativportfölj som balanserar risken.

Risknyttjande & allokering Vi har en mindre undervikt i aktier

Fortsatt låga statsobligationsräntor bidrar till hög aktievärdering

Grafen visar tioåriga statsobligationsräntor i USA, Tyskland och Sverige.

Källa: Bloomberg

Värderingen befinner sig på obekvämt höga nivåer

Grafen visar P/E-talets utveckling under de senaste tio åren för MSCI All Countries i lokal valuta.

Källa: Bloomberg

6Investment Outlook: December 2019

Makro Världsekonomin har under året präglats av en inbromsning, ledd av industrisektorn via bland annat en nedgång i global handel, påverkad av handelskriget USA-Kina. Bilindustrin och delar av teknologisektorn, särskilt halvledarindustrin, har också bidragit till inbromsningen. Bilindustrin står inför en stor omställning när lagkrav och efterfrågan förändrar spelplanen genom ett ökat fokus på fossilfria drivmedel. När det gäller halvledarindustrin återfinns förklaringarna sannolikt i en mognande och delvis mättad marknad för exempelvis mobiler i Kina.

Allt detta har också bidragit till att kinesisk ekonomi bromsat in mer än vi tidigare räknat med, liksom en del andra länder i Emerging Markets-sfären som är känsliga för volymföränd-ringar i global handel, givet deras stora exportberoende. Un-der hösten växte oron för att svagheten i industrin även skulle dra med sig tjänstesektorn. I takt med att inköpschefsindex för industrin föll mot recessionsnivåer – i Tyskland har de nått dit – har vi också sett en tydlig inbromsning för tjänstesek-torn, vilket spädde på oron för en mer markerad inbromsning i ekonomin totalt sett.

De allra senaste konjunktursignalerna pekar dock mot en utplaning eller till och med en försiktig fartökning. Det syns än så länge tydligast i inköpschefsidex för industrin i flera tillväxtmarknads(EM)-länder samt i USA, särskilt i orderkom-ponenterna, men även den senaste noteringen för tjänstesek-torn i USA uppvisade en ”metkrok” åt det positiva hållet.

Till detta bidrar sannolikt också den aktiva penningpolitiken. USA:s centralbank Federal Reserve (Fed), har genomfört

tre räntesänkningar sedan i juli. Man har tydligt signalerat att denna förändring i penningpolitiken inte ska ses som en inledning på en längre sänkningscykel utan att det mer är en anpassning till ekonomins tillstånd, under rubriken ”mid cycle correction”. Samma sak gjorde Fed såväl 1995 som 1998 när ekonomin visade svaghetstecken. De gångerna ansågs resultatet gott, perioden av tillväxt förlängdes, något som ser ut att kunna bli fallet även nu.

Förutom Federal Reserve har också Europeiska Centralban-ken, ECB, bidragit med stimulanser, såväl via ytterligare en marginell sänkning av den redan negativa styrräntan, som via återupptagna obligationsköp. Flera andra centralbanker har också sänkt räntan i år, inte minst bland EM-länderna. I Sve-rige signalerar Riksbanken i och för sig en decemberhöjning upp till 0, men att räntan därefter inte rörs på lång tid.

Förutom att centralbankerna har skyndat till undsättning i tillväxtsvackan har också en del av de andra orosmolnen skingrats, eller i alla fall tunnats ut. Såväl inom bil- som halv-ledarsektorn anas bottenkänning, även om tongångarna är betydligt mer optimistiska från den sistnämnda. Brexit-oron har också dämpats, åtminstone tillfälligt under den pågående tidsfristen, men den något ökade viljan att söka nya lösningar minskar också risken för en hård Brexit.

Ljusning i handelssamtalen Viktigt för framtidstron är också att vi sett vad som får be-tecknas som rätt så tydliga framsteg i handelssamtalen mel-lan USA och Kina, illustrerat av att man säger sig vara nära ett första delavtal. Även om det är ett steg på vägen är frågorna stora och komplexa; en mer slutlig lösning lär dröja mycket

Makro och andra drivkrafterMinskade recessionsrisker när ekonomin mjuklandar

BNP-prognoser, i %

Marknad 2018 2019 2020 2021 Kommentar

USA 2,9 2,2 1,7 1,9 Resursbrist dämpar tillväxten, men ingen recession

Japan 0,8 1,2 0,7 0,5 Strukturell motvind pressar tillväxten

Tyskland 1,5 0,5 0,6 1,1 Svag industrisektor med bottenkänning

Kina 6,6 6,1 5,7 5,9 Stimulanser stöttar, handelsframsteg likaså

Storbritannien 1,4 1,3 1,4 1,5 Ljus i Brexitmörkret, men fortsatt osäkerhet

Euroområdet 1,9 1,0 1,1 1,3 Trög export, men ECB stöttar

Sverige 2,4 1,2 1,2 1,7 Industri och hushåll tvekar, politiken stimulerar

Baltikum 4,2 3,4 2,3 2,4 Tillväxten växlar ner

OECD 2,3 1,6 1,4 1,6 Centralbanker, EM och konsumenter ger litet plus

EM-ekonomier 4,7 4,0 4,2 4,5 Skjuter fart efter svacka

Världen, PPP* 3,6 2,9 3,0 3,3 Ekonomin mjuklandar, minskade recessionsrisker Källa: OECD, IMF, SEB *Köpkraftsjusterat (Purchasing Power Parities)

7Investment Outlook: December 2019

länge, om man någonsin kommer dit. Men parterna tycks i alla fall ha blivit tydligt mer försiktiga med att ta till brösttoner och hot som skrämmer företag, konsumenter och finansmarkna-der. Den mer försiktiga hållningen är sannolikt drivet dels av oro för effekterna på tillväxten som blivit större än vad många bedömare, inklusive oss på SEB, räknat med och dels drivet av politiska överväganden, inte minst med stundande valår i USA. Risken för oroande utspel kvarstår, men har förhopp-ningsvis blivit mindre.

Stark arbetsmarknad Med mindre mörka orosmoln på himlen vänder vi blickarna mot de underliggande tillväxtkrafterna, utbud och efterfrågan i realekonomin. Trenden med stark arbetsmarknad i industri-länderna håller i sig. Arbetslösheten är på 40-årslägsta och även om nedgången har planat ut ser vi ännu inga tecken på en vändning av trenden. Brist på arbetskraft i delar av eko-nomin påverkar tillväxtmöjligheterna, särskilt tydligt i USA, där vi räknar med fortsatt inbromsning i tillväxten. Vi räknar dock inte med att inbromsningen blir så kraftfull att det blir en regelrätt recession. Drivet av bland annat en lång period av god ekonomi och fortsatt låga räntor verkar strävan att få tillbaka människor som tidigare valt att lämna arbetsmarkna-den infrias. Det ger ekonomin viss tillväxtkraft.

De senaste månaderna har trenden med svagt stigande löner lite överraskande stannat av. Det stärker oss i vår tro att infla-tionen förblir på nivåer strax under centralbankernas mål runt 2 procent, vilket håller räntorna kvar på låga nivåer.

Stark arbetsmarknad, låga räntor och stigande tillgångspriser talar för fortsatt robust efterfrågan från hushållen. Konsum-tionsviljan är dock inte riktigt så stark som förutsättningarna antyder, i stället har sparandet ökat något.

Lägre investeringstakt Företagen har svarat på den senaste tidens inbromsning, öka-de politiska osäkerhet och dämpade konsumtionsvilja med att dra ner sin investeringstakt. En lägre tillväxttakt i ekonomin framöver gör att efterfrågan inte ökar så snabbt att stora investeringar krävs. Å andra sidan är företagens marginaler på hälsosamma nivåer, och företagssektorn generellt i gott skick, i alla fall så länge som fortsatt låga räntor tar bort kost-nadseffekterna av ökad belåning.

Bättre tillväxt kommande år Sammantaget har höstens fortsatta inbromsning inneburit att vi skruvat ner våra tillväxtprognoser ytterligare något för i år och nästa år, drivet framför allt av lägre tillväxt i EM-sfären. Vi räknar nu med att världsekonomin växer med 2,9 procent i år, 3,0 procent nästa år, för att sedan skjuta fart något till 3,3 procent under 2021.

I USA fortsätter som sagt inbromsningen ner till under 2 procent, vilket är lägre än snittet, men inte någon regelrätt recession. I Europa planar tillväxten ut på drygt 1 procent för att så småningom vända upp något, medan EM-sfären efter ett bottenår med 4 procents tillväxt i år, mer markerat skjuter fart under kommande år.

Global industri leder inbromsning

Grafen visar att inköpschefsindex för industrin har bromsat in markant under det senaste året, drivet av bland annat oro för handelssituationen och med Tyskland som ledare. Tjänstesektorn håller emot bättre men har försvagats. De senaste noteringarna ger dock hopp om en vändning.

Källa:Macrobond

Arbetslösheten i de stora industriländerna är på lägsta nivåerna på 40 år. Hög sysselsättning hjälper till att hålla konsumtionen uppe (och därmed tillväxten i tjänstesektorn) men tendenser till brist på arbetskraft dämpar tillväxtpotentialen framöver.

Källa:Macrobond

Urstark arbetsmarknad har drivit tillväxt

Makro och andra marknadsdrivkrafter

8Investment Outlook: December 2019

Höga, men motiverade värderingar De historiskt låga räntorna gör att värderingsparametern blir problematisk att förhålla sig till. Centralbankernas ökade närvaro i räntemarknaden via kvantitativa lättnader och ex-trema styrräntenivåer har gjort att räntorna är konstlat låga. När aktier analyseras diskonteras bolagens kassaflöden med en riskpremie samt riskfri ränta. Allt annat lika blir således vinsterna högre värderade när räntan faller.

P/E-talen (aktiers pris/bolagens vinster) är historiskt höga. I teorin kan dock dagens P/E-tal motiveras av den låga räntan om riskpremien lämnas konstant. Det förutsätter dock att de framtida vinsterna blir ungefär som förväntat. Vår bedömning är att konsensusprognoserna avseende vinstutvecklingen för nästa år är för höga. Därför har vi för stunden en mindre undervikt i aktier.

I räntemarknaden är värderingarna högre för säkra papper såsom statsobligationer, medan värderingarna längre ut på riskkurvan är lägre. Den generella ränteskillnaden (spreaden) mellan högavkastande obligationer och riskfria papper är i dagsläget strax under 5 procent. Vi har valt att positionera oss med låg ränterisk och hög, men balanserad kreditrisk.

Historiskt hög riskaptit Riskaptiten har ökat under det senaste kvartalet och befinner sig på historiskt höga nivåer. Riskaptiten utläses av styrka och bredd samt momentum i aktiemarknaden, relationen mellan köp-och säljoptioner, volatilitet, efterfrågan på säkra tillgång-ar såsom statsobligationer samt efterfrågan på skräpobli-gationer. Vi konstaterar att investerare säljer säkrare (och dyrare) geografiska aktiemarknader som USA och ökar i Europa och tillväxtländer, vilka har en högre korrelation med ekonomisk tillväxt. Konjunkturkänsliga sektorer köps medan defensiva positioner avvecklas. Pengar flyttas till aktiemark-naden från obligationsmarknaden och kassa. Investerare är återigen överviktade aktier. Argumentationen bakom ökad riskaptit är lägre risk för en no-deal Brexit, lägre handels-friktion mellan USA och Kina, räntekurvor som blir brantare samt en rapportperiod som inte var så dålig som marknaden befarat.

Aggressiv positionering en negativ faktor Aggressiv positionering hos investerarkollektivet anser vi generellt är negativt. Eventuella bakslag i konjunktur eller handelssamtal slår då hårdare mot risktillgångar. Hög riskap-tit och aggressiv positionering bidrar till vår försiktiga syn på risktillgångar.

Makro och andra marknadsdrivkrafter

9Investment Outlook: December 2019

Efter kraftiga nedgångar tidigare under året har de långa räntorna vänt upp, även om räntenivåerna fortfarande är historiskt låga. Med låg eller rent av negativ förväntad avkastning för statsobligationer måste investerare vända blicken mot placeringar längre ut på riskskalan för möjlighet till avkastning.

Vi ser vissa fördelar med krediter (företagsobligationer) med högre risk framför statsobligationer. Placeringar i tillväxtmarknader är också intressanta.

Statsobligationer (exkl Emerging Markets)

Något mer positiva signaler kring handelskriget mellan USA och Kina, minskad sannolikhet för en hård Brexit och ekono-misk data som förvisso signalerar en inbromsning, men sam-tidigt har minskat sannolikheten för recession, har bidragit till högre räntor under hösten.

Även det faktum att centralbankerna har levererat mindre stimulans än vad marknadens aktörer hade förväntat har fått statsräntorna att stiga. Europeiska Centralbanken, ECB, sänk-te inlåningsräntan till -0,50 procent och meddelade att man kommer att återstarta köp av obligationer, även om markna-

den hade räknat med mer. Efter beskedet har förväntningarna om kommande räntesänkningar minskat, och ECB:s ledamöter tycks oeniga kring effekten av ytterligare penningpolitiska stimulanser. Vår bedömning är att eventuell oenighet främst rör återköpsprogrammet och vi håller fast vid vår prognos att ECB sänker räntan i mars nästa år till -0,60 procent.

Den amerikanska centralbanken, Federal Reserve (Fed), sänkte räntan till intervallet 1,5-1,75 procent. Sänkningen var väntad, det som överraskade marknaden var att Feds prognoser nu inte indikerar några ytterligare räntesänkningar. Vår prognos är ytterligare en sänkning till i januari och att man sedan låter räntan ligga still.

Centralbanker som har gått mot strömmen är Norges Bank som har höjt styrräntan, och Riksbanken, som fortsätter indikera en planerad höjning till 0 procent i december. Att Riksbanken trots låg inflation och försämrade utsikter står fast vid en räntehöjning överraskade marknaden, med stigan-de räntor som följd. Riksbanken är dock tydlig med att den efter en eventuell höjning i december inte kommer att röra styrräntan på flera år.

Sammantaget förväntar sig inte marknaden lika starka stimu-lanser framöver och investerare har i viss utsträckning börjat ifrågasätta hur mycket räntorna kan sjunka. Efter den senaste tidens uppgång i statsräntemarknaden är vår bedömning att det från nuvarande nivåer fortfarande finns utrymme för lägre räntor.

RänteinvesteringarAvkastningskrav kräver risktagande

Fortsatt utrymme för sjunkande räntor

Efter den senaste tidens uppgång är den amerikanska 10-årsräntan rela-tivt hög i relation till vår prognos för ekonomin. Vi anser att en hel del po-sitiva förväntningar redan ligger i kurserna. Med en marknadsprissättning som indikerar väldigt få räntesänkningar och fortsatt svag makrodata är vår bedömning att den tyska 10-årsräntan åter kommer röra sig nedåt.

Källa: Macrobond

Prognoser för 10-åriga statsobligationsräntor

Marknad Dec 2019 Dec 2020 Dec 2021

USA 1,50 1,50 2,00

Tyskland -0,50 -0,40 0,00

Sverige -0,05 0,15 0,55 Källa: SEB, marknadsdata november 2019

10Investment Outlook: December 2019

Företagsobligationer – Investment Grade (IG) och High Yield (HY) Trots farhågor om försämrad global tillväxt har företagsobliga-tioner haft en någorlunda stabil utveckling den senaste tiden. Avkastningen har dock varit blandad där krediter med bättre kreditkvalitet, Investment Grade, har presterat något sämre än krediter med sämre kreditkvalitet, High Yield.

Låg andel konkurser, företagens goda räntebetalningsförmåga på lån samt investerares jakt på högre avkastning har balan-serat de negativa konjunktursignalerna. Under den långa peri-oden av låga räntor har många företag passat på att förlänga sina obligationslån och därmed minska sina räntekostnader, vilket är positivt. Ratinginstitutet Moody’s förväntar sig en fortsatt låg andel konkurser (2,6 procent) under resten av året, för att på ett års sikt öka till 3,6 procent som en följd av en allt större andel bolag med negativa marknadsutsikter i kombina-tion med svag makrobild och oro för handelskrig.

Lågräntemiljön gör att många söker sig från stats- och bostads-obligationer till säkrare företagsobligationer för att få högre avkastning. Den högre efterfrågan på Investment Grade-obli-gationer, tillsammans med det faktum att även ECB är köpare inom ramen för sitt obligationsköpsprogram, kan komma att pressa räntorna inom Investment Grade-obligationer ytterli-gare. Uppgången i räntor den senaste månaden innebär högre löpande avkastning och chans till kursvinster om räntorna faller tillbaka något, vilket är vår bedömning.

Vi räknar med att High Yield- och Investment Grade-obligatio-ner kommer att ge bättre avkastning än statsobligationer, även om det låga ränteläget och de snäva ränteskillnaderna till viss

del begränsar avkastningspotentialen. Dock har ränteföränd-ringar mindre prispåverkan på High Yield-obligationer, samti-digt som detta är den del av räntemarknaden som ger relativt god avkastning i absoluta termer.

Att centralbankerna för en stimulativ penningpolitik stöder bilden för krediter givet lägre finansieringskostnader för företagen, även om effekten är mer begränsad nu än i början av året. Vi följer dock utvecklingen för ränteskillnaderna och konkursfrekvensen noggrant och förändrar allokeringen och våra rekommendationer om vi bedömer att risken blir för hög.

Tillväxtmarknadsobligationer – Emerging Market Debt (EMD) Stabilare statsfinanser i termer av bättre bytesbalanser och lägre inflation har i många tillväxtländer minskat den finan-siella sårbarheten. Trots flera räntesänkningar under 2019 är räntenivåerna i flertalet tillväxtländer fortfarande betydligt högre än för utvecklade marknader, vilket möjliggör en god löpande avkastning. Det finns utsikter till ytterligare ränte-sänkningar på flera tillväxtmarknader, vilket kan resultera i kursvinster för respektive lands obligationer. Det faktum att Federal Reserve och andra centralbanker stimulerar bör vara positivt för EM-tillgångar ytterligare en tid. Politisk risk/protektionism och eventuell riskaversion bland investerare finns bland riskerna. Osäkra prognoser om utvecklingen för tillväxtländernas valutor är både en risk och möjlighet.

Stark avkastning för High Yield 2019

Totalavkastningen för HY i både USA och Europa har varit positiv tack vare räntesänkningar och att ränteskillnaden mellan företags- och statso-bligationer har minskat. Vi hoppas kunna fortsätta dra nytta av det högre ränteläget i kreditmarknaden för att skapa avkastning.

Källa: Bloomberg/ Macrobond

Ränteinvesteringar

Förväntad avkastning kommande 12 mån (i SEK)

Räntebärande placeringar Avkastning Risk

Statsobligationer -0,3 % 1,3 %

Företagsobligationer IG Investment Grade (Europa)

2,1 % 3,3 %

Företagsobligationer HYHigh Yield (Europa/ USA 50/50)

3,0 % 4,2 %

Tillväxtmarknadsobligationer (Emerging Market Debt) i lokal valuta

6,7 % 8,0 %

Källa: SEB, prognoser nov 2019

11Investment Outlook: December 2019

Börserna når nya högstanivåer trots svag makroekonomisk statistik och dystra inköpschefer inom industrin. Rapportperioden har överraskat positivt jämfört med de lågt ställda förväntningarna, vilket har räckt för att ge stöd åt börserna. Positivt tolkningsföreträde råder på de finansiella marknaderna för tillfället, men värderingarna är utmanande höga.

Räntesänkningar har gett börsstöd Under året har räntemarknaden flaggat för sämre ekonomiska tider via kraftigt fallande långräntor. Räntenedgången kulmine-rade i slutet av sommaren då långräntorna i USA, Tyskland och Japan unisont vände uppåt. Den amerikanska centralbanken, Federal Reserve (Fed), har via räntesänkningar och viss expan-sion av balansräkningen på kortare löptider hjälpt till att sti-mulera. Europeiska Centralbanken, ECB, har dragit sitt strå till stacken via ytterligare sänkt inlåningsränta samt nya kvantita-tiva lättnader. Den amerikanska yield-kurvan (ränteskillnaden mellan stats- och företagsobligationer) som under augusti var inverterad när räntan på 10-åriga statsobligationer för första gången sedan 2007 var lägre än 2-årsräntan, har återgått till positiv lutning. Obligationsmarknaden signalerar därmed minskad risk för recession. Förvaltare har agerat därefter och sålt säkra tillgångar i form av statsobligationer och placerat i riskfyllda tillgångar såsom aktier.

Uppsving för cykliska bolag, prispress på banker Cykliska bolag har fått ett rejält uppsving. Banker och halvled-arbolag samt industribolag har gått i bräschen för uppgången sedan i somras. Banksektorns uppgång relateras till brantare räntekurva som gör det lättare för traditionell bankverksam-het att tjäna pengar, det vill säga låna in på korta tidsperioder och låna ut på längre tidsperioder. Banksektorn kommer dock att få det fortsatt svårt med lönsamheten, speciellt i eurozonen, då ny utlåning har lägre lönsamhet än gamla lån som gradvis löper ut. Fortsatt kostnadsfokus för att försvara lönsamheten väntar med andra ord den sargade europeiska banksektorn.

Återhämtning för halvledarbolag Halvledarbolag, som är en starkt cyklisk konsumentrelaterad bransch, har haft en mellanperiod efter att lager har byggts upp. Vinsterna i sektorn minskade under kvartalet, men

Globala aktierNya högstanivåer trots dystra konjunktursignaler

Investerare har sålt obligationer och köpt aktier på senare tid

Grafen visar utvecklingen för Barclays breda globala obligationsindex i lokal valuta jämfört med MSCI:s världsindex för aktier.

Källa: Bloomberg

Investerare viktar om från stabila, högt värderade aktier till lågt värderade aktier

Källa: Bloomberg

Grafen visar den relativa utvecklingen mellan MSCI:s Europaindex för lågt värderade bolag och den stabila konsumentgiganten Nestlé.

12Investment Outlook: December 2019

rapporterna var betydligt bättre än väntat och bolagen kom-municerar positiva utsikter. Dessutom sjunker lagernivåerna successivt. Ledande bolag såsom, Intel och Taiwan Semicon-ductors slog vinstförväntningarna med bred marginal och bekräftade bilden av en återhämtning. Halvledare är en cen-tral del i den nya digitaliserade värld som vi har äntrat med raketfart, vilket bidrar till dess popularitet hos investerare.

Stark utveckling för verkstadsbolag Traditionell verkstadsindustri har också gått starkt på börserna, trots konjunkturavmattning och försiktiga framtids-utsikter. Tidig cyklisk industri som lastbilar och personbilar visar svaghet, men kompenseras av att övrig verksamhet har lyckats hålla uppe försäljning och orderingång förhållandevis väl. I de traditionella branscherna som har utvecklats starkt under senare tid förklaras resultatet av en normalisering av riskpremien (vi ska ev omformulera här) snarare än höjda prognoser av långsiktiga vinster och kassaflöden.

Aktieåterköp av Apple IT-drakarna i USA – Apple, Microsoft, Facebook och Alphabet (Google) har ångat på i vanlig ordning. Av de fyra är det Apple som har utvecklats bäst i år. Utöver den operativa verksam-heten som taktar på bra, har aktiekursen även stöttats av aktieåterköp, när Apple använder sin svällande kassa för att köpa tillbaka egna aktier. Under de tre första kvartalen i år har bolaget återköpt egna aktier för cirka 18 miljarder USD per kvartal. Microsofts och Facebooks aktier har också stigit kraf-tigt i år, medan Alphabet har utvecklats i linje med S&P 500. Det har gått lite trögare för Amazon och Netflix. Amazon går in i en investeringsperiod, vilket håller nere lönsamheten, medan Netflix tvingas brottas med nya starka konkurrenter i form av Apple och Amazon som gett sig in på streaming-marknaden.

Cykliska istället för defensiva aktier Sektorrotationen från defensiva till cykliska aktier har varit aggressiv och kickstartade i samband med att långräntorna bottnade ur i slutet av augusti. Intresset för cykliska, lågt värderade bolag som varit svalt under ett decennium har väckts till liv igen. Trygga, icke-cykliska bolag med utmanande värdering har agerat finansieringskälla. Rotationen har gått snabbt och rörelsen har varit kraftig, så kortsiktigt kan rota-tionen pausa i väntan på bättre konjunktursiffror. På sikt bör dock värderingsgapet fortsätta att minska.

Obalans mellan börs- och ekonomisk utveckling Det råder en ovanligt stor obalans mellan ekonomisk utveckling och börsutvecklingen, vilket förbryllar investerare. Ett tydligt exempel på det är tyska DAX-index, som har gått starkt på senare tid, trots fallande industriproduktion. Inköpschefsindex för tillverkningssektorn i USA signalerar kontraktion, medan börsen når nya högstanivåer. Korrelationen mellan ekonomis-ka data och företagens vinster är tydlig. Vinster och börser korrelerar också över tid, men då aktiemarknaden diskonterar framtida vinster finns det förskjutningar i tidsfaktorn. I dagslä-get diskonterar aktiemarknaden att ekonomin återhämtar sig, vilket har visat sig i högre börskurser.

För att bekräfta den positiva börstrenden behöver vi se en förbättrad realekonomi. De amerikanska vinsterna har i prin-cip visat nolltillväxt under tre kvartal i rad och de europeiska vinsterna har visat negativ tillväxt under samma period. Med hänsyn till vår relativt positiva konjunktursyn räknar vi med att vinsterna ökar måttligt nästa år tack vare låga jämförelse-tal och något starkare realekonomi.

Värderingsgapet mellan Nestlé och valueindex har minskat, men är fortfarande historiskt högt

Grafen visar P/E-talets utveckling för ett MSCI Europe Value, som är ett index för lågt värderade europeiska bolag i relation till Nestlés P/E-tal.

Källa: Bloomberg

Globala aktier

Tyska börsen och tysk industriproduktion skiljer sig ovanligt mycket åt

Grafen visar den tyska börsen i förhållande till den tyska industripro-duktionen. Riktningen brukar vara densamma, men på senare tid har kurvorna gått åt olika håll.

Källa: Bloomberg

13Investment Outlook: December 2019

Värderingar begränsar potentialen Det bör räcka för att motivera dagens börskurser givet de låga räntorna, men potentialen är begränsad av värde-ringsskäl. Analytikers aggregerade konsensusprognoser för vinsttillväxten 2020 om +10 procent anser vi ligga för högt. Få inom förvaltarkollektivet har dock en lika optimistisk vinstprognos, vilket borde mildra börseffekten av framtida vinstnedjusteringar.

Slutsats På kort sikt ser aktiemarknaden ut att vara optimistisk i överkant. Sentimentet har svängt från pessimistiskt till starkt optimistiskt inom loppet av några månader. Det kan man utlä-sa av prismekanismer och relativa prisrörelser via relationen mellan köp-och säljoptioner, styrka och bredd i börsuppgång-en, volatilitet samt efterfrågan på olika segment i obliga-tionsmarknaden. En rekyl på börserna ser därmed ut att vara i antågande. Bättre konjunktur är till stor del diskonterad, vilket begränsar börsernas potential på kort sikt. Av taktiska skäl förordar vi därför en mindre andel aktier än normalt.

Inköpscheferna och investerarna har skilda uppfattningar om konjunkturläget

Inköpare och investerare brukar snegla åt varandra för vägledning om framtiden. Nu skiljer sig uppfattningarna åt. Bilden visar amerikanska börsen relativt inköpschefsindex för tillverkningsindustrin.

Källa: Bloomberg

Globala aktier

14Investment Outlook: December 2019

De senaste månadernas börsutveckling har karaktäriserats av en stark återhämtning för cykliska aktier. Motreaktion eller början på en trendvändning? En viktig drivkraft bakom återhämtningen är att hoppet om en mild konjunkturavmattning har tänts då handelskriget potentiellt närmar sig en lösning och nedgången i ledande indikatorer har bromsat upp. Värderingarna är fortfarande av de mest konjunkturkänsliga bolagen väsentligt lägre än för de minst konjunkturkänsliga. Låga räntor fortsätter att stödja börsen, men eventuella bakslag i handelsdiskussionerna kan snabbt sänka riskaptiten igen.

De senaste tre månaderna har karaktäriserats av en tydlig återhämtning för cykliska aktier, samtidigt som många defen-siva rekylerat eller konsoliderats. Återhämtningen kommer dock efter mer än ett och ett halvt år av extremt svag relativ kursutveckling, den sämsta perioden sedan finanskrisen 2008/2009. Vi finner ett visst historiskt stöd för att denna typ av häftiga reaktioner i motsatt riktning mot en dessförin-nan extremt långt gången utveckling kan fortsätta betydligt längre än tre månader. Vid sidan av den extrema rotationen ur cykliskt som förmodligen kulminerade i augusti i år har liknande häftiga rörelser även noterats 2009 och 2016 då investerarna sålde i panik efter Lehmankraschen respektive oroades över kombinationen av oljepriskollaps och en snabb industrikonjunkturavmattning i Kina 2014-2016. Däremot var rotationen i samband med eurokrisen och efterföljande återhämtning mer utdragen och flack. En identisk upprepning är givetvis osannolik men nuvarande situation påminner mer om 2016 än eurokrisen och finanskrisen. Vi bedömer att den positiva relativa kursutvecklingen för cykliska aktier sedan september markerar en trendvändning. Vi fortsätter föredra industri och råvaror före defensiva sektorer som fastigheter och dagligvaror.

Räntedriven börsuppgång Det senaste decenniets dramatiska räntenedgång har varit av avgörande betydelse för börsuppgången, både Vinx Norden-index och Stockholmsbörsen har på tio år klättrat nära 190 procent räknat i svenska kronor. Ränteuppgången i USA 2018 var också av central betydelse, vid sidan av handelskriget, för den svaga börsutvecklingen i slutet av förra året. I år har räntor och ränteförväntningar kommit ner rejält igen vilket också är den viktigaste förklaringen till årets stora börsupp-gång fram till slutet av augusti i år, därefter har Stockholms-börsen klättrat ytterligare 8 procent sannolikt primärt på förhoppningar om att handelskriget mellan USA och Kina går mot en någorlunda positiv upplösning samt att den globala konjunkturavmattningen därmed inte blir så illa som befarats av investerarna för bara några månader sedan. Låga räntor

väntas bestå under överskådlig tid. Därmed är det även rim-ligt att börsen som helhet förblir högre värderad än historiskt. Däremot är en nedgång av den magnitud vi nu har bakom oss, både 2019 och senaste decenniet, klart osannolik. Den kraftiga, räntedrivna börsuppgång vi har bakom oss ska INTE extrapoleras utan snarare ses som en positiv engångseffekt. En överraskande och kraftig ränteuppgång förblir det främsta hotet mot börsen.

Nordiska aktierÅterhämtning för cykliska aktier

Cykliska aktier uppvisar återhämtning efter mer än ett år av extrem underprestation

Diagrammet visar den relativa utvecklingen för de fyra mest cykliska sektorerna i Norden (Industri, Energi, Material, Finans) relativt de tre mest defensiva (Hälsovård, Allmännyttiga, Stapelvaror) över de senaste 13 veckorna och 52 veckorna. Cykliska aktier har under det senaste året underpresterat defensiva kraftigt även efter de senaste månadernas återhämtning.

Källa: SEB, Bloomberg

15Investment Outlook: December 2019

Lägre räntor har gett lägre avkastningskrav, men bara för vissa aktier Räntestödet åt aktiemarknaden har dock varit långt ifrån jämnt fördelat mellan olika sektorer och bolag. Sedan 2006 har räntan på en tioårig svensk statsobligation fallit med mer än fyra procentenheter, från cirka 4 procent till -0,1 procent idag. Detta borde resultera i ett lägre avkastningskrav även på aktier och tycks ha gjort det på många bolag, i synner-het de mest stabila bolagen men effekten tycks ännu inte ha påverkat alla segment av aktiemarknaden. Tittar vi närmare på en grupp av de mest konjunkturokänsliga storbolagen i Norden (vi har valt ut en grupp med 9 stora danska, svenska och finska bolag i hälsovårdssektorn och dagligvarusektorn) och jämför dessa med en grupp av de mest konjunkturexponerade (här har vi valt ut 10 stora svenska och finska bolag inom skog, stål och de mer cykliska delarna av verkstadsindustrin) syns en intressant bild av två helt olika världar som levt parallellt med varandra på börsen det senaste decenniet. Vi har endast inkluderat stora bolag med en någorlunda intakt struktur över perioden samt en historik som börsbolag på minst 15 år.

Efter en finanskrisrelaterad nedgång till 2009 har värdering-arna av de defensiva bolagen klättrat stadigt fram till idag, den sannolikt viktigaste delförklaringen ligger i lägre avkast-ningskrav (räntor). Någon motsvarande effekt på bolagen i den cykliska gruppen kan dock inte skönjas, värderingen har pendlat rejält men var för bara några månader sedan nära 15 års lägsta och även efter de senaste månadernas uppgång är medianmultipeln tillbaka på samma nivå som 2006. Detta är trots att lönsamheten för bolagen i gruppen har förbättrats signifikant under perioden, vilket borde medföra en

förbättrad förmåga att hantera konjunktursvackor. Bolagen i gruppen presterade en genomsnittlig rörelsemarginal på 8 procent 2006 jämfört med 12 procent det senaste året.

Att lägre riskfria räntor först och främst påverkar de mest snarlika tillgångarna som högkvalitativa företagsobligationer och därefter mer riskabla räntepapper samt fastigheter är fullt rimligt. Likaså att när effekten når aktiemarknaden får den snabbare och större effekt på aktierna i de mest stabila bolagen. Däremot är vi skeptiska till om det är hållbart och rimligt att vi efter ett decennium med decimerade räntor inte ska kunna se någon som helst effekt på värderingen av en stor del av aktiemarknaden, om än den mest cykliska delen av marknaden. Vi fortsätter att föredra cykliska aktier.

Konjunkturen viker, håll utkik efter gröna stimulanspaket Rapporterna för årets tredje kvartal tecknar bilden av om en allmänt försämrad industrikonjunktur. Intressant är dock att många företag vittnar om en relativ styrka inom många hållbarhetsförbättrande produkter, exempelvis rapporterar ett antal stora verkstadsbolag om god kundefterfrågan på en-ergieffektiviserande produkter. Nya utsläppskrav på rederier med start i januari 2020 har gett upphov till en enorm inves-teringsvåg i rökgasrenare, från en sektor vars investeringar annars går på sparlåga. Andra bolag ser styrka i marknaden för vattenrening och återvinning medan skogsbolag uppger att intresset från kunder för att ”lösa deras plastproblem” aldrig har varit större. Likväl ser vi en allmän konjunkturav-mattning och den sammanfaller med en påtagligt ökad medvetenhet hos politiker och allmänheten om behovet av

Nordiska aktier

Avkastningskraven har fallit dramatiskt i obligationsmarknaden

Källa: BloombergDiagrammet visar räntan på 10-åriga statsobligationer i Tyskland, Sverige och USA. Lägre riskfria räntor har haft en dramatisk effekt på hela obliga-tionsmarknaden och fastigheter samt andra stabila tillgångar men ännu till synes endast på delar av aktiemarknaden.

Källa: SEB, Bloomberg

Pressad värdering för cykliska aktier även efter återhämtning

Diagrammet visar medianvärderingen (rörelseresultatmultipel på skuldfri basis, EV/EBIT, enligt 12 månader framåtblickande konsensus) för en grupp stora defensiva aktier i Norden med minst 14 års historik i någorlun-da intakt struktur mot en grupp stora cykliska aktier. Den defensiva grup-pen består av 9 bolag från Danmark, Sverige och Finland inom hälsovård och dagligvaror. Den cykliska gruppen består av 10 bolag från Sverige och Finland inom verkstad, skog och stål.

16Investment Outlook: December 2019

att förbättra samhällsekonomins hållbarhet. Det är därmed upplagt för gröna stimulansåtgärder, vilket kommer att gynna vissa bolag samtidigt som andra drabbas negativt av hårdare regelverk. Vi bedömer att vi ännu endast är i början av en enorm samhällsomställning i riktning mot förbättrad hållbarhet och att bolag som omfamnar och försöker driva samt utnyttja denna utveckling har betydligt bättre förutsätt-ningar än dem som endast motvilligt anpassar sig efter nya regelverk. Lyckligtvis har vi i Norden gott om bolag som tidigt insett att hållbarhetsförbättrande produkter är en fantastisk affärsmöjlighet och hållbara processer en långsiktig konkur-rensfördel. Inte mindre än 15 av världens 100 mest hållbara storbolag är från Norden enligt Corporate Knights.

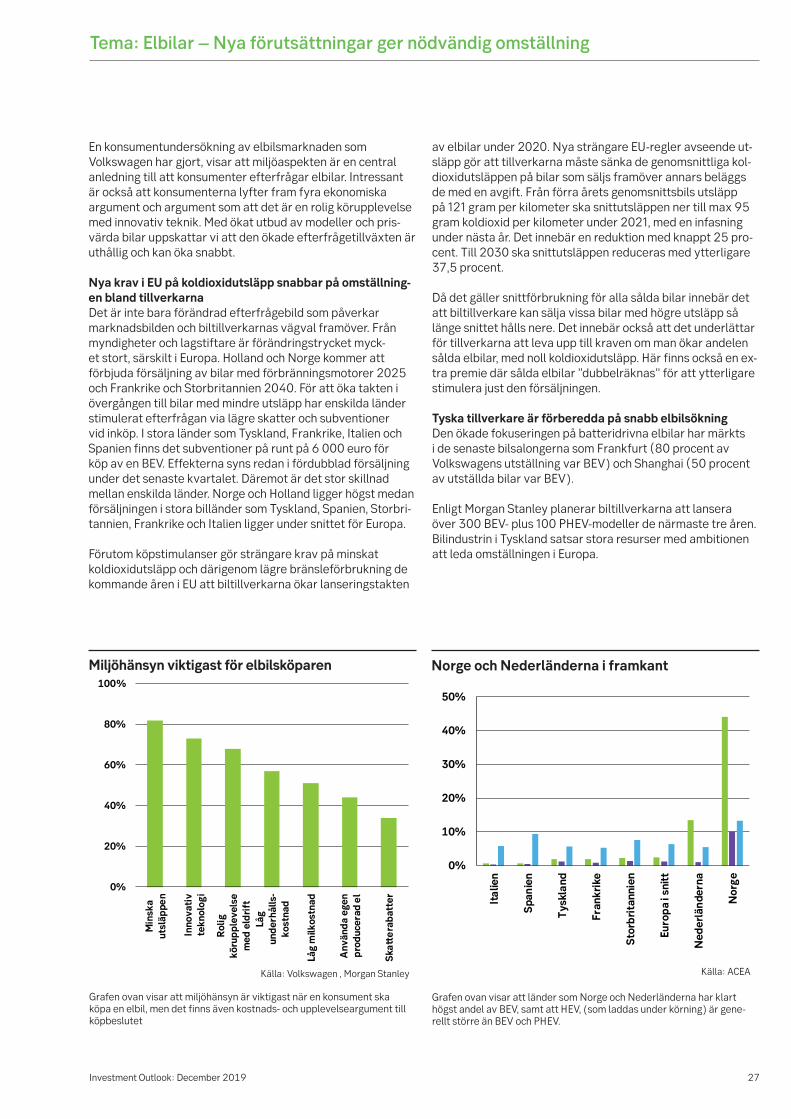

Morgan Stanley bedömer att världen behöver investera 50 000 miljarder dollar till 2050 för att nå målen i Parisavtalet för reduktionen av koldioxidutsläpp. Det krävs investeringar i allt från energieffektivisering till koldioxidabsorption och lagring samt mer klimatsmarta teknologier som förnybar elek-tricitet, energilagring, elfordon, grön vätgas och biodrivmedel. Dessvärre konstaterar de samtidigt att nuvarande regelverk och prissättning av koldioxidutsläpp är långt ifrån tillräckliga för att ekonomin faktiskt ska utvecklas i den riktning som krävs. Endast inom vissa delområden är trenden någorlunda i linje med vad som faktiskt behövs, exempelvis elektrifieringen av transportsektorn som nu kommer att ske i rask takt samt inves-teringar i solkraft och landbaserad vindkraft.

En lågkonjunktur kan vara precis vad som behövs för nya åtgärder som både ökar sysselsättningen och bidrar till för-bättrad hållbarhet ska presenteras.

Tyskland meddelade i början av november att subventionerna för nya elbilar höjs med 50 procent till 6000 euro per fordon. I september presenterade Angela Merkel ett klimatpaketet på 54 miljarder euro som den tyska staten ska finansiera år 2020-2023. Paketet innehöll allt från skatt på koldiox-idutsläpp till subventioner av elbilar och energieffektiva värmepumpar och ett förbud mot oljepannor. Skatten höjs på flygresor och sänks samtidigt på tågresor. Ny energi satsas även på förnybar kraft och ambitionen är dessa ska öka sin andel av landets kraftproduktion från 38 procent 2018 till 65 procent 2030. I slutet av november väntas Tyskland kommunicera mer detaljer kring hur ägarna av kolkraftverk ska kompenseras då de lägger ner fungerande anläggningar, i linje med planen att stänga ner alla kolkraftverk till 2038. Europeiska kommissionens ordförande Ursula von der Leyen har också kommunicerat att hon önskar använda Europeiska Investeringsbanken, EIB, för att kanalisera 1 000 miljarder euro i finansiering för omställningsinveste-ringar till ett mer hållbart EU över de kommande 10 åren.

Om en demokrat skulle vinna i det amerikanska presidentva-let 2020 kan vi sannolikt räkna med att USA kommer att för-söka ta igen förlorad mark på miljöområdet snabbast möjligt. Samtidigt regleras den finansiella sektorn, inte minst i Europa, för att effektivisera allokeringen av kapital i hållbarhetsfräm-jande riktning. Mer åtgärder är att vänta framöver. Hållbarhet kommer att förbli viktig för aktieinvesteringar.

Slutsats Vi räknar med en fortsatt volatil börsutveckling framöver och bedömer att utfallet i handelskonflikten kommer att vara av avgörande betydelse för om börsen sammantaget går upp eller ner de närmaste tolv månaderna. Vi finner de mest cy-kliska branscherna fortsatt attraktivt värderade och bedömer att sektorrotationen från defensivt till cykliskt sedan augusti är en trendvändning snarare än en temporär rekyl. Hållbar-hetstrenden har bara börjat, vi föredrar aktier i de bolag som gynnas av samhällsomställningen.

Nordiska aktier

Även värderingspremien på defensiva aktier har utvecklats i cykler

Källa: SEB, Bloomberg

Diagrammet visar skillnaden mellan medianvärderingen för den ovan nämnda defensiva respektive cykliska gruppen med nordiska storbo-lagsaktier. Premievärderingen på defensiva aktier ökade kraftigt 2017, 2018 och inledningen av 2019 och är därmed fortsatt relativt hög i ett historiskt perspektiv även efter de senaste tre månadernas nedgång.

17Investment Outlook: September 2019

Redan på 1950-talet föddes drömmen om en självlärande dator, artificiell intelligens (AI). En helig graal för datorvetenskap och matematiker, där målet var en typ av superintelligens som skulle kunna lösa alla problem mänskligheten stod inför. Länge var målet ouppnåeligt, men under 1990-talet kom renässansen och idag är området högaktuellt. Tack vare smarta mobiltelefoner, sensorteknik och integrering av teknik skapar vi mer data än någonsin tidigare. Den här informationslavinen tillsammans med bättre hårdvara har gett oss förutsättningar att närma oss målet från 1950-talet, där applicering av tekniken kommer att förändra samhällen och industrier för all framtid.

Data, maskiner och analys En av de vanligaste förekommande moderna bilderna av AI är den självkörande bilen, ett fenomen som har ökat explosionsartat under de senaste åren. För piloter på kommersiella flygplan har dock assisterande teknik funnits väldigt länge. Redan 1912 kom den första autopi-loten som hjälpte flygplan att flyga plant och rakt. Tack vare fortsatt utveckling av teknologin tillbringar piloter i kommersiella flygplan idag endast cirka 10 procent av tiden med händerna på styrspaken. Medan autopiloten minskar arbetsbelastningen för en pilot är målet med den självkörande bilen att helt ta bort den mänskliga faktorn ur ekvationen. I den självkörande bilen tar AI besluten baserat på förinlärda mönster som tidigare observerats i trafiken, tillsammans med datorns bild av rådande situa-tion runt fordonet. Tekniken som gör detta möjligt kallas maskininlärning och det är den teknik som företag idag oftast talar om som AI.

Maskininlärning Maskininlärning (ML) kan mycket förenklat förklaras som ett självlärande program, som dynamiskt förändrar sig självt över tid genom analys av data. En form av ”kun-skap” genereras vartefter mer data har analyserats, vil-ket leder till ett förbättrat beslutsfattande. Den artificiella intelligensens lärande efterliknar på så sätt det mänskliga lärandet och vår förmåga att dra slutsatser. Istället för att experter ska förprogrammera varje enskilt fall dras slut-satser utifrån data och optimalt utfall, såsom att vinna ett parti schack, köra en bil utan att krascha eller identifiera ett ansikte på en bild.

Tema: Artificiell intelligens

Människans problemlösare

18Investment Outlook: December 2019

Lärandet kan ske på två olika sätt – övervakat eller oöverva-kat. Övervakat lärande kan liknas vid att en student får lära sig svaren på frågorna och därigenom lära sig generalisera och dra slutsatser. Vid motsatsen, oövervakat lärande, saknas svaren på frågorna och programmet får lära sig underlig-gande strukturer och dra sina egna slutsatser utifrån dessa. Utan att gå djupare in på teknikaliteter används oövervakat lärande då man vill identifiera samband som inte är tydliga för en människa, och övervakat lärande för problem där man har en tydlig målbild. Ett sådant exempel kan vara att identifie-ra om en hudfläck är farlig eller inte farlig. Vi kan då träna programmet genom att visa bilder på farliga och ofarliga hudfläckar. Genom att analysera miljoner datapunkter tränas programmet, vilket i slutändan leder till bättre resultat och högre sannolikhet att rätt beslut tas/diagnos ställs.

En problematik som på senare tid har belysts är att härleda hur AI tar beslut. En människa kan ofta enkelt ge ett svar på hur man kommer fram till en slutsats. Det är betydligt svårare att förklara vilka datapunkter som har lett till ett visst beslut för ett program som har miljontals referenspunkter. Denna problematik har lett till flera nya fält inom AI, där visualisering av beslutsprocessen är i fokus. Redan idag används dock ML kommersiellt av flera företag. För varje dag som går ökar antalet potentiella användningsområden, och företag med nya inriktningar startar.

Ok Google, hur ser det ut i trafiken just nu? Tack vare användningen av ML har till exempel Google idag väldigt bra koll på trafikläget i våra större städer. Genom att miljontals användare skickar data över hastighet, position och vilken destination de är på väg till kan man genom ML skapa en bild av trafikläget, vilka vägar som ska undvikas och

hur man bäst omdirigerar användaren. Det är den enorma tillgången på data som driver utvecklingen av AI, ju mer data man har tillgång till, desto bättre program kan man utveckla.

Tack vare den stora tillgången till data har Facebooks ut-vecklare tränat sina ML-program att identifiera användares ansikten i bilder som inte är uppladdade av användaren själv. Allt som behövs är att användaren tidigare laddat upp en bild av sig själv. Det världsledande näthandelsbolaget Amazon har tack vare robotar och AI fått ner tiden från att en kund köper en produkt till att den paketerats och skickats från 60 till 15 minuter. Spotify, världens största online-musiktjänst, använder ML för att skapa personliga spellistor veckovis för sina användare. Det amerikanska företaget Arterys har skapat AI-applikationer för bland annat diagnostisering av hjärt-kärlsjukdomar som gör själva diagnostiseringen upp till 30 minuter snabbare per patient, samt hjälper till att visualisera potentiella problem. John Deere, producent av jordbruksmaskiner, är ett bolag som har omfamnat AI genom både företagsuppköp och interna satsningar där man genom användandet av ML och satellitdata kan uppskatta skörden för majs och soja.

Det här är bara några exempel på företag och användnings-områden där AI appliceras redan idag, och utvecklingen fortsätter i hög hastighet. Google visade förra året upp ett nytt AI-projekt med namnet Duplex – där en virtuell assistent utför tjänster som att exempelvis ringa upp och boka bord på restauranger eller tid hos frisören. Potentialen är gigantisk och användningsområdena många, och den potentiella effek-tivitetsökningen lockar såväl företag som stater att satsa på AI och AI-relaterad forskning.

Tema: Artificiell Intelligens

Självkörande bilar kan minska antalet trafikolyckor

Källa: Waymo

Genom ögonen på AI; bilden visar hur Waymos självkörande bilar ser världen med hjälp av bland annat LIDAR (Light detection and ranging), en av de teknikern som gör självkörande fordon möjliga.

19Investment Outlook: December 2019

En miljardindustri i sin linda Intäkterna från AI-relaterad mjukvara förväntas uppgå till 118 miljarder USD 2025, jämfört med 9,5 miljarder USD 2018, en tillväxttakt om nästan 40 procent per år (enligt konsult- och research-bolaget Tractica). Intresset märks inte minst bland start up-bolagen inom AI, vars finansiering hittills i år uppgår till 12,6 miljarder USD, en ökning med 22,5 procent jämfört med motsvarande period i fjol. Jämfört med 2017 är ökningen närmare 100 procent (enligt CB Insights). Enligt en analys av PWC väntas AI bidra till global BNP med så mycket som 15,7 biljoner USD 2030, en ökning med cirka 20 procent från dagens nivåer.

De väldiga produktivitetsförbättringarna och appliceringsom-råden inom nationell säkerhet har skapat stort intresse även bland stater. Kina har exempelvis ett uttalat mål om att bli världsledande inom AI-forskning, och i sin nationella utveck-lingsplan fram till 2030 är målet att bli det globala innova-tionscentrumet för AI. Redan idag är Chinese Academy of Science det universitet i världen som har flest patent inom AI. Landet har totalt omkring 100 institutioner med patent inom AI, vilket kan jämföras med USA:s 20 och Europas 4.

Ser man på fördelningen av patent bland företag globalt blir anledningen till Kinas satsning än tydligare. IBM, Microsoft och Alphabet (Google) är etta, tvåa och åtta sett till antal pa-tent medan Baidu (Kinas motsvarighet till Alphabet) återfinns först på plats 28 med drygt 1500 patent, vilket kan jämföras med IBM:s 8200 och Microsofts 6000. Som ett led i handels-

kriget mellan USA och Kina svartlistade den amerikanska sta-ten de mest värdefulla kinesiska AI-företagen som använts av kinesiska staten för videoövervakning och ansiktsigen-känning. Även om huvudanledningen inte var att försvåra för utvecklingen av AI-teknik i Kina, är jakten på teknologisk överlägsenhet centralt i det handelskrig som vid författandet av den här artikeln råder mellan USA och Kina.

Europa har dessvärre hamnat på efterkälken när det kommer till digitala satsningar och AI. Enligt McKinsey & Co finns dock ljusglimtar i länder som Irland, Sverige, Storbritannien, Neder-länderna och Finland, medan många andra nationer ligger långt efter i utvecklingen. EU satte 2018 upp målet att 20 miljarder EUR skulle investeras inom AI från både privata och offentliga aktörer till 2020. Tidigare i år möttes EU:s exper-ter inom AI för att sätta upp en plan för hur man ska komma ikapp. Stort intresse och mer tillgängliga resurser förväntas snabba på utvecklingen av AI-tekniken än mer framöver.

Landskapet idag ROBO Global, ett konsult- och rådgivningsföretag inom roboti-sering och AI, ser tekniken som en av de största affärsmöjlighe-terna i den digitala eran. De har delat upp investeringsmöjlighe-terna i två områden – utvecklare och användare, det vill säga de företag som bygger ekosystemet som krävs för applicering, och de företag som använder teknologin för att förnya affärs-modeller och skapar konkurrensfördelar mot mer mogna och traditionella företag. Enligt en analys av World Economic Forum genomfördes knappt 30 procent av allt arbete 2018 av maski-

Tema: Artificiell Intelligens

USA och Japan i patenttopp

Källa: WIPO (World Intellectual Property Organisation)

Antal patent inom AI per företag, toppen domineras av amerikanska och japanska företag, en av anledningarna till både Kinas och Europas satsningar på området.

Behov av teknologi och kompentens driver på företagsuppköp

Grafen visar antalet uppköp av AI-företag sedan 2010. Uppköpen drivs både av behovet av AI-teknologi samt tillgång till personal med den kompetens företagen idag saknar.

Källa: CBInsights

0 1000 2000 3000 4000 5000 6000 7000 8000 9000

Zhejiang UniversityXidian UniversityHewlett Packard

IntelBaiduNokia

PhilipsNuance Communications

SharpBoschETRI*

LG CorporationRicoh

CASMitsubishi

SGCCNTT

ToyotaSony

SiemensAlphabet

CanonPanasonic

HitachiFujitsu

NECSamsung

ToshibaMicrosoft

IBM

8 9 10

2535 39

78

120

166

145

2010 2011 2012 2013 2014 2015 2016 2017 2018 2019-08

20Investment Outlook: December 2019

Tema: Artificiell Intelligens

ner och datorer, något som förväntas växa till drygt 40 procent närmaste tre åren. Denna förväntade ökning ställer stora krav på infrastruktur och bearbetning av data. En av de tydliga trenderna är flytten till molntjänster, där Microsoft, Amazon, Alphabet och IBM leder utvecklingen. Företag som amerikan-ska Alteryx och nederländska Splunk skapar möjligheter för företag att analysera enorma mängder data. Alteryx förar-betar bland annat data för analys, och Splunk använder ML för att förstå kunders beteende och därigenom kunna förutse deras agerande. Sett till utvecklingen av ekosystemet för AI är engelska Graphcore en aktör som utvecklar nästa generations mikroprocessorer (så kallade IPUs, Intelligence Processing Units), specifikt designade för AI. Utvecklingen pågår i hög fart och med stor bredd, och möjligheterna tycks oändliga.

Att skapa konkurrensfördelar genom nyttjandet av AI kräver en integration och en struktur i hela företaget med bolagets data i centrum. Spotify fokuserar idag primärt på musiktjäns-ter, men tack vare integration och datastrukturering är steget till närliggande media inte långt bort. Företaget har förutom sin online-musiktjänst även en applikation för artister där de kan skräddarsy hur de vill interagera med sina lyssnare och hur de vill profileras. Bolaget anställde nyligen Francois Pachet, en högprofilerad forskare inom musik, för att utveckla AI-verktyg för artister.

Likt EU:s försök att investera ikapp ledande nationer inom AI, har företagsuppköpen inom sektorn ökat markant på senare år. Uppköp som tidigare främst gjordes av de stora teknologibolagen, har nu spridit sig till andra sektorer som försöker komma ikapp genom att köpa teknologi utvecklad av mindre bolag. Senaste decenniet har närmare 650 AI-rela-terade företagsuppköp genomförts, och runt 140 av dem bara i år, enligt CB Insights (baserat på uppköp av globala moderbolag). Schweiziska Roche Holding, McDonalds och Nike är alla exempel på stora bolag som har köpt upp företag för att komma över önskad teknologi. Denna trend ser ut att fortsätta framöver och i takt med att AI-teknologi skapar större konkurrensfördelar kommer traditionella företag inom finans, sällanköpsvaror, industri, dagligvaror och hälsovård att antingen köpa tjänsterna, eller köpa bolagen som erbjuder tjänsterna, för att fortsätta vara konkurrenskraftiga.

Den industriella revolutionen 4.0 I takt med att allt fler processer automatiseras kommer det befintliga arbetslandskapet att förändras. Enligt PWC kommer förvisso endast 3 procent av dagens jobb försvin-na fram till 2020, men siffran förväntas öka till cirka 30 procent 2030. På kort sikt kommer behovet av ingenjörer, programmerare och statistiker inom AI betyda att företag kommer behöva öka antalet anställda snarare än att säga upp personal. Högutbildade personer med kvantitativ bakgrund är en bristvara på arbetsmarknaden idag, vilket har lett till att lönerna på de stora teknologibolagen nu är betydligt högre än inom flertalet andra sektorer.

Inom sektorer såsom transport och hälsovård, samt inom tillverknings- och finansindustrin, knackar emellertid en re-volution på dörren. Autonoma fordon kommer exempelvis att skapa enorma fördelar för de aktörer inom transportindustrin som är först med att implementera dessa.

Inom tillverkningsindustrin förväntas AI kunna ta över kalibre-ringen av produktionskedjor och sätta delar av tillverkningen på autopilot. Självlärande system kan på så sätt komma att förbättra effektiviteten avsevärt, samtidigt som de avlastar operatörer. Leverantörer av utrustning såsom industriella robotar är goda exempel från tillverkningsindustrin som integrerar och utvecklar teknologin för sina produkter. Svensk-schweiziska ABB, som levererar kraft och automa-tionsteknik, har som ett led i detta startat programmet ”ABB Industrial AI Accelerator” där man stöttar nystartade AI-före-tag. Programmet ger företaget tillgång till värdefull teknologi som kan integreras i dess produkter.

Inom hälsovårdssektorn leder demografiska förändringar till strukturell tillväxt, främst genom de ökade vårdbehoven för en åldrande befolkning. AI kan snabbare ställa diagnoser och skräddarsy behandlingsplaner för patienter. Det avlastar dok-torer och sjuksystrar samt minskar risken för feldiagnostise-ring. Sektorn står således inför en digital transformation, där det finns utrymme för medicinska AI-företag att ta betydande marknadsandelar. En stor konkurrensfördel för tekniken är att den kräver minimala investeringar i ny diagnostiseringsutrust-ning.

För finansindustrin, en hårt reglerad och dataintensiv sektor, kan AI användas inom till exempel riskkontroll, bedräge-riprevention och kapitalförvaltning, samt för att förbättra kundupplevelser. Finansindustrin har historiskt haft en pro-blematisk relation med teknologi, där stora satsningar blivit övermäktiga, och resultat inte nått upp till förväntningarna. Samtidigt har finansiella startups, så kallade ”fintech-bolag”, vuxit explosionsartat i antal. Dessa mindre, mer nischade bolag har i många fall lett utvecklingen inom AI framåt, vilket skapat en tuff konkurrenssituation för större, mer trögrodda aktörer. Det finns ett stort behov av kompetens på området bland både ledning och personal inom finansindustrin för att hantera denna nya situation.

Sammanfattningsvis kan vi konstatera att många av dagens arbetsuppgifter kan fasas ut som konsekvens av en bredare implementering av AI. Precis som vid tidigare industriella revolutioner kommer likväl nya arbetstillfällen skapas, och arbetsmarknaden hållas i balans.

Slutsats I takt med att vi skapar mer data, utvecklar snabbare hårdva-ra och tränar smartare modeller hittar vi nya tillämpningsom-råden för AI. Företag som vill behålla sin konkurrenskraft kan under kommande år mycket väl tvingas investera i tekniken för att inte bli omsprungna av konkurrenter som drar nytta av dess skalfördelar. Tekniken kan följaktligen snart komma att tynga alltfler resultaträkningar, inom bolag i alltfler sektorer. Men med tanke på att den snart gett oss en varsin privat-chaufför, en virtuell assistent som lägger vardagspusslet och än mer därtill känns det som en framtidsinvestering värd att leva med.

21Investment Outlook: December 2019 21

Att skogen växer är ingen nyhet, men det var länge sedan tillväxtutsikterna för skogsindustrin såg så lovande ut som nu, åtminstone för de som orkar lyfta blicken förbi de närmaste kvarta-len. Konsumenter, företag och politiker revolterar mot nedskräpningen med plast och intresset för biomaterial har förmodligen aldrig varit större, något som gynnar skogsindustrin. Skog är ett mycket konkurrenskraftigt alternativ för fångst av koldioxid från atmosfären för lagring i fast form.

Affärsmöjligheterna är enorma. Efter mer än ett decennium av problem med strukturellt krympande försäljning av tryck- och finpapper kan tillväxten inom förpackningar, massa, trävaror och nya applikationer ge en helt annan utveckling framöver, då vi sannolikt är i inledningen av en positiv strukturell trend mot mer biomaterialanvändning i samhället.

Växande efterfrågan på ved och timmer Skogsindustrin är konjunkturkänslig och cyklisk, och efter ett rekordstarkt 2018 har innevarande år varit en brant utförsbacke. Vi bedömer dock att vi nu är nära botten för denna konjunkturcykel. Framför allt menar vi att de struk-turella trenderna är betydligt mer intressanta ur ett längre investerarperspektiv. Vi ser flera skäl till att räkna med en långsiktigt positiv efterfrågetrend för råvara från skogen; växande konsumtion (per capita) av mjukpapper och för-packningar i Asien och en växande andel pappkartonginten-siv e-handel. Dessutom ökar preferensen för förnyelsebara och återvinningsbara, mer miljövänliga material i allt från förpackningar till byggmaterial och kemikalier.

Klimatsmart byggande Investmentbanken Morgan Stanley bedömer att världen behöver investera 50 000 miljarder dollar i klimatsmart teknik och lösningar över de kommande 30 åren för att målsättningen i Parisavtalet ska kunna uppnås. Dessvärre är de politiska styrmedlen för en sådan utveckling ännu inte på plats, men trenden är tydlig och vi kan sannolikt räkna med allt mer åtgärder för att styra samhället i denna riktning framöver. Det innebär enorma affärsmöjligheter för de bolag som är rätt positionerade. Skogsbolagen har en intressant position ur primärt två perspektiv: möjligheten att ersätta fossilbaserade material (polymerer/plast) med biobaserade dito samt möjligheten att absorbera koldioxid ur atmosfären genom att odla mer skog och bygga mer i trä.

Vissa industrier kommer även i framtiden att behöva fossila bränslen och ett koldioxidneutralt samhälle kom-mer därmed att behöva komplettera sådan verksamhet med koldioxidabsorberande lösningar, på engelska Carbon Capture and Storage (CCS). Morgan Stanley uppskattar att det kommer att behövas investeringar på 2 500 miljarder dollar i olika industriella CCS-lösningar till 2050. Problemet med de idag tillgängliga industriella CCS-teknikerna är att de är mycket dyra och/eller energikrävande.

Tema: Skog

Grön tillväxt lyfter skogen

22Investment Outlook: December 2019

Ett synnerligen kostnadseffektivt sätt att absorbera koldioxid ur atmosfären är att odla träd. För att maximera den positiva klimateffekten behövs också ett effektivt, men hållbart och långsiktigt skogsbruk. Här är Sverige ett föregångsland och potentiell förebild för många andra länder. Träd absorberar mer koldioxid när de växer som snabbast och det är därför, ur ett klimatperspektiv, önskvärt med avverkning innan tillväx-ten avstannat allt för mycket.

Ett samhällsekonomiskt alternativ borde vara att använda trä för byggnation i väsentligt större omfattning än idag. Det låser in kolet i fast form i hundratals år och kan i bästa fall samtidigt ersätta koldioxidintensiva material som armerad betong. De tekniska begränsningar som finns för byggande med konventionella sågade trävaror, kan till stor del lösas med mer avancerade produkter.

USA och Kina lyfter trävaror För den globala trävarumarknaden är det tillväxten i efterfrå-gan från Kina som har haft störst inverkan det senaste decen-niet. Kina är den största importören av rundvirke/timmer, och av sågade trävaror. Kinas totala import av dessa varor har trefaldigats på 10 år.

I Europa är trävarumarknaden för stunden hårt pressad av barkborreangrepp på stora skogar i Kontinentaleuropa, vilket tvingat fram tidig avverkning och ett temporärt överutbud på trävaror.

Bostadsbyggandet i USA är fortsatt lågt trots att befolknings-mängden växer och hushållens disponibla inkomster har vuxit med nästan 300 procent de senaste 30 åren. Som andel av BNP har bostadsinvesteringarna i USA halverats sedan 2005, från 6,2 till 3,1 procent. Bolåneräntornas kraftiga uppgång från 3,8 till 4,8 procent ströp bostadsmarknaden under fjolåret. Räntorna har nu åter sjunkit tillbaka och ligger på 3,7 procent, samtidigt som arbetsmarknaden är rekordstark. Sammantaget kan det tala för en återhämtning av bostads-byggandet, och om så sker, positiva nyheter för främst de nordamerikanska sågverken.

Kinas växande aptit på papper Den starka papperskonsumtionstillväxten i Kina det senaste decenniet är den enskilt viktigaste faktorn för den globala efterfrågetillväxten på pappersmassa. Konsumtionen per capita är dock fortfarande endast en bråkdel av den i väst-världen. Konsumtionen av mjukpapper, solid- och falskartong i Asien, med 4,2 miljarder invånare, uppgår till cirka 8 kg per person och år jämfört med snittet i Västeuropa på cirka 36 kg per person och år.

Enligt Stora Enso, som investerat stort i vätskekartongproduk-tion i Kina, är kinesiska varumärkesägare mycket måna om sin miljöprofil och intresset för förnyelsebara förpackningsmate-rial uppges vara minst lika stort i Kina som i Europa.

Tema: Skog – Grön tillväxt lyfter skogen

Bostadsbyggandet i USA är fortfarande långt under historiska normalnivåer

Diagrammet visar bostadsbyggandet i USA på rullande tolvmånadersba-sis i miljoner enheter. I USA har efterfrågan på trä för bostadsbyggande vuxit starkt från bottennivåerna för 10 år sedan, men fortfarande är byggandet cirka 40 procent lägre än toppnoteringen 2005. Det låga bostadsbyggandet blir än mer anmärkningsvärt om vi beaktar att befolk-ningen har vuxit med drygt 30 procent de senaste 30 åren. I augusti och september ökade antalet beviljade bygglov för bostäder i USA till den högsta nivån sedan 2007, kan det vara början på en återhämtning för amerikanskt bostadsbyggande?

Källa: Bloomberg

Kinas import av pappersmassa växer 8 procent per år

Diagrammet visar den kinesiska importen av pappersmassa på rullande 12-månadersbasis i miljoner ton sedan 2009. Kinas import av pap-persmassa har vuxit med 8 procent per år de senaste fem åren och landet konsumerar idag mer än en tredjedel av all avsalumassa i världen. Kinas totala konsumtion av papper och kartong av alla slag per capita är dock fortsatt mindre än hälften av vad den är i EU.

Källa: Kinesisk tullstatistik

0,0

0,5

1,0

1,5

2,0

2,5

dec-

88

okt-

90

aug-

92

jun-

94

apr-

96

feb-

98

dec-

99

okt-

01

aug-

03

jun-

05

apr-

07

feb-

09

dec-

10

okt-

12

aug-

14

jun-

16

apr-

18

0

5

10

15

20

25

30

dec-

09

jun-

10

dec-

10

jun-

11

dec-

11

jun-

12

dec-

12

jun-

13

dec-

13

jun-

14

dec-

14

jun-

15

dec-

15

jun-

16

dec-

16

jun-

17

dec-

17

jun-

18

dec-

18

jun-

19

23Investment Outlook: December 2019

Hållbarhet öppnar affärsmöjligheter Allt fler företagsledningar ser idag lönsamheten i att vara en god samhällsmedborgare och att proaktivt driva hållbar-hetsfrågor, inte enbart anpassa sig till myndigheternas lägsta krav. Utöver det finns en betydande och växande opinion mot nedsmutsningen av vår värld, ett utmärkt exempel på detta är uppmärksamheten kring och initiativen mot den pågående föroreningen av planeten med plast och då i synnerhet plast- avfall i havet. Att just plastföroreningar i havet är en fråga som fått mycket uppmärksamhet är inte konstigt. Plastfö-remålen är mycket synliga och 84 procent av allt skräp på stränder i Europa är gjort av plast.

Mängden plast i världshaven har ökat 20 gånger på 50 år och nästan dubblerats sedan millennieskiftet. Idag uppskattas vikten av allt plastskräp i haven till motsvarande 1/5-del av vikten på all fisk. Cirka 8 miljoner ton plastskräp tillkommer varje år. Samtidigt är återvinningen av plast idag anmärk-ningsvärt låg, endast 10 procent av världens årsproduktion om 78 miljoner ton plastförpackningar återvinns. Det kan jämföras med att mer än 70 procent av allt papper återvinns medan 75 procent av all aluminium som producerats de senaste 100 åren bedöms vara i bruk fortfarande, i många fall efter upprepad återvinning/omsmältning.

Förnybara förpackningar och engångsartiklar Enligt ett lagförslag i EU ska engångsartiklar i plast förbjudas i stor utsträckning samtidigt som en internalisering av kost-naderna för andra artiklar införs. Detta kan ske exempelvis genom striktare återvinningskrav och att de företag som säljer olika plastartiklar tvingas ta ett större ansvar för hur föremålen hanteras efter användning. De senaste åren har

Tema: Skog – Grön tillväxt lyfter skogen

Kinas konsumtion av papper och kartong alltjämt bara en bråkdel av nivån i västvärlden

Diagrammet visar konsumtionen av papper och kartong per geografi 2016 i miljoner ton respektive per capita i kg. Kina är världens största marknad i volym, men per capita konsumtionen är trots stark tillväxt under lång tid mindre än hälften av nivån i EU+ (inklusive Storbritannien, Schweiz och Norge) och ungefär en tredjedel mot USA.

Källa: FAO, Världsbanken, Statista

även flera välkända multinationella varumärken aviserat sina ambitioner att fasa ut användningen av diverse plastartiklar och förpackningar. Kartongtillverkaren Holmen uppger att de aldrig tidigare haft lika många kunder/potentiella kunder som ber dem om hjälp med att lösa sina plastproblem.

Även ett växande antal institutionella investerare kräver i egenskap av aktieägare att konsumentvarubolag, inklusive jättar som Nestlé, Unilever, Procter & Gamble och PepsiCo, ska börja redovisa sitt användande av plast, sätta mål för att reducera det samt bidra till ökad återvinning och byta till förnyelsebara, återvinningsbara eller komposterbara materi-alalternativ i största möjliga mån.

Det finns med andra ord ett påtagligt tryck från många håll för att ersätta plastförpackningar och andra engångsartiklar med förnyelsebara alternativ. Den globala marknadsvolymen för plastförpackningar är idag ungefär lika stor och växer ungefär lika fort som den för förpackningar baserade på papper och kartong. Papper och kartong är givetvis inte de enda alterna-tiven, det finns stor förbättringspotential inom återvinning av plast och i vissa fall är biobaserad plast ett bättre alternativ. Likväl bör en tilltagande aversion mot plast samt högre kostna-der för plast på grund av återvinningskrav förbättra konkur-renssituationen avsevärt för papper och kartong.

Förnybara textilier Även inom textiler finns liknande problem och affärsmöjlighe-ter. De sorgliga och skrämmande effekterna av våra omfat-tande utsläpp av mikroplaster, som är desto svårare att se med blotta ögat, har också fått stor uppmärksamhet i media men ännu inte adresserats lika kraftfullt från myndigheter eller andra makthavare som de mer synliga plastförpack-

Andelen syntetiska textilfiber är 10 gånger större än de vedbaserade idag

Diagrammet visar den globala textilfibermarknadens fördelning per råvarutyp, totalt cirka 105 miljoner ton per år.

Källa: Lenzing

0

50

100

150

200

250

USA EU+ Kina Indien

Total konsumtion, m ton

Kg per capita

64,1%24,2%

1,1%6,2%

4,4%

Syntetiska

Bomull

Ull

Vedbaserade

Övrigaförnyelsebara

24Investment Outlook: December 2019

Tema: Skog – Grön tillväxt lyfter skogen

ningarna. I Kalifornien diskuteras dock varningsetiketter på kläder av polyester och andra syntetfibrer på grund av de mikroplastfibrer de släpper ifrån sig vid tvätt.

Idag kommer nästan två tredjedelar av alla textilfibrer från fossila källor, medan drygt en tredjedel av alla fibrer baseras på förnyelsebara material. Den överväldigande majoriteten av de förnyelsebara fibrerna utgörs av bomull.