instituto tecnolÓgico de cd. juÁreztallerdeinvestigacion.weebly.com/uploads/8/6/7/1/... ·...

TRANSCRIPT

I

INSTITUTO TECNOLÓGICO DE CD. JUÁREZ

DIVISIÓN DE ESTUDIOS DE POSGRADO E INVESTIGACIÓN

ESTUDIO EMPÍRICO DEL PATRÓN DE LOS COSTOS DE CALIDAD EN EL CICLO

DE VIDA DE UN ARNÉS AUTOMOTOR.

TESIS

QUE PRESENTA

MARTHA GUADALUPE LANDAVERDE OLLIVIER

COMO REQUISITO PARCIAL

PARA OBTENER EL GRADO DE

MAESTRO EN INGENIERÍA ADMINISTRATIVA

CD. JUÁREZ, CHIH. DICIEMBRE DE 2009

I

DEDICATORIA

A Dios.

Por haberme permitido llegar hasta este punto y haberme dado salud para lograr

mis objetivos.

A mi madre

Por haberme apoyado en todo momento, por sus consejos, sus valores, por la

motivación constante que me ha permitido ser una persona de bien, pero más

que nada, por su amor.

A mi padre

Por los ejemplos de perseverancia y constancia que lo caracterizan y que me ha

infundado siempre, por el valor mostrado para salir adelante y por su amor.

A mi hermano

Por que siempre he contado con el para todo, gracias a la confianza que siempre

nos hemos tenido; por el apoyo y amistad

¡Gracias!

II

AGRADECIMIENTOS

A Dios

Por permitirme llegar hasta este momento tan importante de mi vida y

lograr otra meta más en mi carrera

A mis Padres y hermano

Por darme la estabilidad emocional, económica, sentimental; para poder

llegar hasta este logro, que definitivamente no hubiese podido ser realidad sin

ustedes. GRACIAS, Siempre serán mi inspiración para alcanzar mis metas, por

enseñarme que todo se aprende y que todo esfuerzo es al final recompensado.

Su esfuerzo, se convirtió en su triunfo y el mío, LOS AMO.

A mi asesor Diego Adiel Sandoval Sánchez

Por permitirme ser parte de su grupo de trabajo. Sus consejos, paciencia y

opiniones sirvieron para que me sienta satisfecha en mi participación dentro del

proyecto de investigación.

A cada uno de los maestros

Que participaron en mi desarrollo profesional, sin su ayuda y

conocimientos no estaría en donde me encuentro ahora.

III

RESUMEN

La tesis esta organizada en cinco capítulos: El primer capitulo se dará una

breve introducción de la investigación, el segundo capitulo presenta el

planteamiento del problema; aquí se detallan las preguntas de investigación,

hipótesis, justificación y delimitaciones. La revisión de la literatura relacionada

con costos de calidad (Cost of Quality COQ, por sus siglas en ingles) se expone

en el capitulo tres. La metodología que se llevo a cabo para la realización de

estudio esta en el capitulo cuatro. En los capítulos cinco y seis se exponen los

resultados, análisis y conclusiones del estudio. Por ultimo, los Anexos que

muestran un ejemplo del método estadístico utilizado, formatos que se utilizaron

para la recolección de información de los elementos COQ tangibles.

IV

CONTENIDO

DEDICATORIA………………………………………………………………………..I

AGRADECIMIENTOS…………………………………………………………….....II

RESUMEN…………………………………………………………………………….III

CONTENIDO………………………………………………………………………….IV

INDICE DE TABLAS...……………………………………………………………….VI

INDICE DE FIGURAS………………………………………………………………..VII

1. INTRODUCCIÓN ...................................................................................... ……1

2. PLANTEAMIENTO DEL PROBLEMA....................................................... ……3

2.1 Planteamiento del Problema ........................................................ ……3

2.2 Preguntas de Investigación……………………………………………….4

2.3 Hipótesis…………………………………………………………………….4

2.4 Objetivos…………………………………………………………………….4

2.5 Justificación…………………………………………………………………4

2.6 Delimitaciones….…………………………………………………………...5

3. MARCO TEORICO………………….……………………………………………….6

3.1 Concepto de Costos………………………………………………………..8

3.2 Modelo de Clasificación de COQ Prevention Appraisal Failure PAF..13

3.3 Filosofía Básica de la Calidad……………………………………………16

3.4 Costos de la Calidad………………………………………………………18

3.4.1 Compromiso de la Alta Administración……………..…………22

3.4.2 Trabajo en Equipo……………………………………………….23

3.4.3 Medición de la Calidad………………………………………….24

3.4.4 Corrección de Problemas……………………………………….25

3.4.5 Comité de Calidad……………………………………………….25

3.4.6 Capacitación y Educación………………………………………25

3.4.7 Objetivo de Mejoramiento………………………………………26

3.4.8 Prevención de Defectos………...………………………………26

3.4.9 Recompensas y Reconocimientos…………………………….26

V

3.4.10 Crecimiento con Rentabilidad Económica…………………..27

3.4.11 Necesidades de los Clientes………………………………….27

3.4.12 Proceso de Planeación………………………………………..27

3.4.13 Planeación Estratégica………………………………………..28

3.4.14 Cultura de la Calidad…………………………………………..28

3.4.15 Enfoque Total de Sistemas……………………………………28

3.4.16 Comunicación de la Información……………………………..29

3.5 Desarrollo del Modelo de COQ…………………………………………..29

4. METODOLOGÍA…………….………………………………………………………33

4.1 Diseño de la Investigación………………………………………………..33

4.1.1 Tipo de Investigación……………………………………………33

4.1.2 Enfoque…………………………………………………………...34

4.1.3 Hipótesis………………………………………………………….34

4.1.4 Descripción del Medio Ambiente de la Investigación………..34

4.1.5 Método de Investigación………………………………………..36

4.1.6 Recursos………………………………………………………….37

4.1.7 Medición de las Pérdidas de Calidad………………………….39

4.1.8 Periodos de Prueba……………………………………………..39

4.2 Recolección y Tratamiento de los Datos………………………………..40

5. ANALISIS Y DISCUSIÓN………………….……………………………………….44

5.1 Perspectiva de Confirmación y Resultados Esperados……………….44

5.2 Análisis……………………………………………………………………...46

5.2.1 Prueba J-T………………………………………………………..46

5.2.2 Krustal Wallis..…………………………………………………...48

5.2.3 Anova un Sentido.……………………………………………….48

5.3 Discusión……………………………………………………………………48

6. CONCLUSIONES Y RECOMENDACIONES……………………….……………50

ANEXOS………………………………………………………………………………..53

BIBLIOGRAFÍA………………………………………………………………………..73

VI

INDICE DE TABLAS

Tabla 3.1 Ejemplos de costos según su clasificación………………..............10

Tabla 3.2 Ejemplos de elementos para cada clasificación del modelo PAF.15

Tabla 3.3 Evolución del concepto de calidad……………………………….…18

Tabla 4.1 Hipótesis Principal…………………………………………………….35

Tabla 4.2 Forma de recolección para la pérdida total de calidad…………...42

Tabla 4.3 Forma de Recolección de elementos PAF…………………………43

Tabla 5.1 Datos en Rangos…………………………………………..………….47

Tabla 5.2 Anova un Sentido……………………..………………………………48

Tabla 5.3 Continuación Anova un Sentido………………………………..……49

VII

INDICE DE FIGURAS

Figura 3.1 Estructura de Costos…………………………………………..........13

Figura 3.2 Clasificación de COQ…………………………………….……….....13

Figura 3.4 Modelo Tradicional COQ…………………………………………….20

Figura 3.5 Creación de la calidad……………………………………………….30

Figura 3.6 Jerarquías……………………………………………………………..31

Figura 4.1 Método de Investigación en el Campo de Estudio………………..38

1

1. INTRODUCCIÓN

Desde la década de los 60´s la economía de la calidad ha sido un tema

constante de estudio. El origen de este concepto se derivó del imperativo de

entregar productos y servicios que satisficieran las demandas de los clientes. El

concepto ha evolucionado a través de los años; a principios del siglo XX se

entendía como el grado en que un producto cumplía con las especificaciones

técnicas que se habían establecido cuando fue diseñado (Shewhart, 1939). En la

actualidad, calidad es una forma de trabajar mediante la cual una organización

asegura la satisfacción, control y mejora continúa de sus procesos bajo un

esquema eficiente que le permite lograr ventajas competitivas.

Experiencias en diversas disciplinas han apuntado hacia la idea de que la

calidad es un factor muy importante para mantenerse en los negocios. Uno de

los pioneros de su estudio fue Walter Shewhart con el desarrollo de técnicas

estadísticas para el control de procesos de calidad. Las técnicas creadas por

Shewhart fueron las primeras en controlar el proceso de calidad antes de la

última inspección, a este proceso se le denominó Statistical Process Control

(SPC). En 1939, Shewhart escribió su conocido libro “Statistical Method from the

Viewpoint of Quality Control”, con lo que se inició el uso de métodos estadísticos

para controlar la calidad. Otro de sus trabajos fue el memorándum del 16 de

mayo de 1924, en el cual proponía el uso de gráficas de control por los cuales se

creó la medalla Shewhart y se le considera como el padre del SPC.

Otro autor de gran interés fue William Edwards Deming, quien continuó

con el estudio del SPC. Fue un excelente consultor e ingeniero. En Japón se le

considera "El padre de la tercera revolución industrial" ya que gracias a sus

importantes aportaciones sobre calidad las empresas tomaron una nueva

filosofía que las llevó sin duda a alcanzar niveles altos de competitividad.

La entrada de los Estados Unidos a la Segunda Guerra Mundial y la

demanda excesiva de productos por parte de los aliados provocó que las

2

empresas americanas se orientaran a la producción en masa, satisfaciendo

dicha demanda en un mercado muy estandarizado y muy cerrado, dejando de

lado las ideas de Shewhart, Deming y otros precursores. (Garza, 2000).

Joseph Moses Juran, contemporáneo de Deming, sistematizó los

conceptos y técnicas desarrolladas hasta entonces, formando además lo que se

podría denominar el movimiento de Calidad. Después de la II Guerra Mundial,

Juran trabajó como consultor y convirtió el Control de la Calidad en un

instrumento de la dirección de empresa. Su principal libro fue el Manual de

Control de Calidad, donde describe la calidad como la adecuación de los

productos y servicios al uso para el cual han sido concebidos a través de tres

estrategias: 1. Establecer un Plan de Calidad 2. Efectuar el Control de Calidad 3.

Implantar la Mejora de la Calidad. Para compartir sus conocimientos, crea el

Instituto Juran de la Calidad, donde desarrolló un interesante cuerpo doctrinal

que en parte sigue vigente a través de la Gestión de la Calidad Total.

El control de calidad establece contacto con todos los departamentos de

las compañías, la importancia de esta actividad se ha incrementado dado que

conlleva a la satisfacción de los clientes, ya sea directamente o indirectamente.

Este estudio pretende enfocar el concepto de Calidad al área de la

economía, específicamente a los costos que implica llevar la calidad al nivel

requerido, y que se consigue a través de planeación de actividades, medición de

indicadores y garantía de proceso.

El sistema de COQ ayuda proporcionando los criterios para obtener

información que pueda ser utilizada por la dirección de la empresa para analizar

el impacto económico que tiene la calidad o la ausencia de ésta. Su principal

objetivo es garantizar que la fabricación de un producto cumpla

satisfactoriamente con los requisitos preestablecidos del cliente y la sociedad

con el mínimo costo, contribuyendo así a maximizar los beneficios de una

empresa.

3

2. PLANTEAMIENTO DEL PROBLEMA

El COQ no es exclusivamente una medida absoluta del desempeño, su

importancia estriba en que indica dónde será mas redituable una acción,

preventiva o correctiva, para una empresa.

En este sentido varios estudios, autores y empresas señalan que los

costos de calidad representan alrededor del 5 al 25 % sobre las ventas anuales

(Horcasitas, 2001). Estos costos varían según el tipo de industria, circunstancias

en que se encuentre el negocio o servicio, la visión que tenga la organización

acerca de los costos relativos a calidad, su grado de avance en calidad total y

mejoramiento de procesos.

Es común que las empresas pequeñas y medianas desconozcan los

beneficios que proporcionan un conocimiento apropiado de los costos de la

calidad por lo que al dar una visión de los alcances benéficos del adecuado

control de dichos costos, se cuenta con una herramienta para que dichas

empresas, incluso sin certificarse en calidad, tengan una mayor y creciente

eficiencia en sus procesos y por consiguiente mayor productividad

Por ejemplo, un abarrotero devuelve al proveedor mercancía dañada o en

mal estado, y el proveedor la acepta para su reemplazo; en lo que no siempre se

reflexiona, es que, el costo de esas devoluciones, finalmente lo pagan todos los

clientes.

2.1 Planteamiento del Problema

La definición, caracterización y posterior especificación de la economía

del COQ, basado en la estructura del modelo Prevention-Appraisal-Failure (PAF,

por sus siglas en ingles) para un arnés automotor. Específicamente, la

investigación consiste en estudiar el patrón de comportamiento COQ en las

diferentes etapas de los procesos involucrados en la creación de calidad de un

arnés automotor.

4

2.2 Preguntas de Investigación

¿Cuál es el comportamiento de pérdida de calidad de un producto sobre

las etapas del desarrollo del proceso del producto?

¿Cuáles son las etapas del ciclo de vida que mayormente explican el

COQ?

2.3 Hipótesis

a) El nivel total de pérdida de calidad de un producto es significativamente

diferente sobre las etapas del desarrollo del proceso del producto.

b) Las etapas tempranas del ciclo de vida del producto comprometen la

estructura del COQ.

2.4 Objetivos

Existen varios objetivos por el cual se decidió hacer el estudio:

a) Valorar el modelo empírico de COQ en una empresa de la industria

maquiladora en la frontera norte y establecer la naturaleza de la economía de la

función de calidad.

b) Evaluar la importancia estratégica de COQ en la organización donde se

realizó el estudio y por ultimo proporcionar recomendaciones para identificar

estrategias tendientes a elevar la eficiencia de la organización estudiada.

2.5 Justificación

¿Qué importancia tiene la COQ en las empresas y en la economía en

general? COQ estaba en un principio relacionado con las actividades de

inspección y se consideraba una carga económica. Conforme pasó el tiempo ,

las actividades relacionadas con la calidad, demandaba cantidades significativas

de recursos monetarios. Carr (1992) y Hester (1993) estiman que el COQ

representa aproximadamente el 30% de los ingresos por ventas. Dale y

5

Plunnkett (1995) confirmaron un monto similar. Armand V. Fiegenbaum (1991),

creador del modelo de clasificación de costos del modelo PAF, estima que la

COQ es comparable con los costos de mano de obra, con los costos de

ingeniería y con los costos de comercialización.

La importancia práctica del COQ en las empresas u organizaciones es

incuestionable si vemos y entendemos la magnitud de las cifras que la evidencia

empírica reporta. En México se han hecho muy pocos estudios acerca de este

tema, uno de ellos se realizó en una empresa de manufactura donde el monto

de COQ representó casi el 40% del monto de las ventas (Sandoval, 1994).

Uno de los objetivos que tiene la Ingeniería Industrial es aumentar la

rentabilidad de las empresas. En este sentido se han hecho intentos para

relacionar la calidad y la productividad, confirmándose una relación positiva en

términos de utilidad.

2.6 Delimitaciones

a. La compañía donde se llevó a cabo el estudio no fue elegida a criterio

de académicos presentes, sino a base de disponibilidad.

b. Los criterios de costeo de la empresa llamada PQR no fueron

analizados a fondo y se considera que son eficientes y eficaces.

c. El uso de pruebas libres de distribución (no paramétricas) aligera los

supuestos de normalidad y homogeneidad de varianzas. Sin embargo reduce la

potencia de las pruebas y mantiene el supuesto de independencia a los datos en

las categorías.

d. Se utilizó solamente un modelo de arnés

e. El estudio se llevó a cabo durante cinco meses.

f. Se consideró únicamente el COQ tangible basado en PAF

g. Por limitación de confidencialidad se convirtieron datos reales a rangos

6

3. MARCO TEORICO

Los recursos que una empresa pierde cuando en su gestión no se atiene

a la excelencia en materia de calidad de procesos, servicios y productos son

enormes. Estudios efectuados por diversos investigadores y expertos del nivel

de Deming, Juran, Feigenbaum e Ishikawa, nos hablan de desperdicios debidos

a la falta de calidad que rondan en promedio entre el 25 y 35 por ciento del total

facturado (Horcasitas, 2001).

Teniendo en cuenta las cifras antes enunciadas, queda totalmente claro el

enorme potencial de mejora que en materia de beneficios y rentabilidad tiene

para la empresa mejorar sus niveles de calidad, llegar a generar productos y

servicios “a la primera”, pero no sólo para el cliente externo, sino también para

los internos.

Un mejoramiento de la calidad implica aumentar los niveles de

productividad y, consecuentemente, reducir los costos de producción, los costos

generales de la empresa, aumentando la competitividad, tanto por la mayor

calidad, como por los menores costos. La empresa tiene así la posibilidad de

ofrecer productos de alto valor (mayor calidad a menores precios) o bien ganar

mediante precios “Premium”, resultantes de un alto nivel de calidad y diseño.

Cuando de calidad se trata, ya no sólo es una cuestión de cumplir con las

especificaciones, sino también de tener debidamente en cuenta, como antes se

mencionó, la calidad de los procesos, pero sin dejar de lado la calidad de la

atención a los clientes, la calidad del ambiente de trabajo, la calidad del medio

ambiente, la seguridad de trabajadores, usuarios y comunidad en su conjunto.

Así pues, calidad total es algo de toda la cadena productiva. Calidad total implica

un compromiso ético con la excelencia, lo cual significa un fervor por la mejora

continua de los productos y procesos (Gibson, 1997).

Es difícil generar calidad hacia fuera de la empresa sin generar

primeramente calidad hacia dentro de la misma. Mejorar el liderazgo, la

7

capacitación, los procesos productivos, los sistemas de prevención y evaluación,

la contratación y dirección del personal, la seguridad y la comunicación interna,

son algunos de los factores cruciales para que la empresa sea áltamente

competitiva y pueda superar a sus oponentes. Sólo generando la excelencia

interna es factible posicionarse en la mente de los usuarios como un oferente de

productos y servicios con alto valor agregado.

Porque la calidad responde a una ética de la gestión y del trabajo es que

los directivos eligen libremente entre hacer bien las cosas (sus actividades,

procesos y, productos o servicios) o hacerlas mal. Hacerlas bien trae consigo

aumentar sus ventas, reducir sus costos, mejorar la calidad de vida en la

empresa, y hacer factible su supervivencia en el mediano y largo plazo. No

hacerlo, o sea elegir por hacer las cosas mal, o medianamente bien, significa la

generación de problemas en materia de satisfacción de los consumidores o

usuarios, pérdida de competitividad y, consecuentemente pérdida de cuota de

mercado, pérdida de preferencia y lealtad de los clientes y consumidores, y por

supuesto, graves problemas financieros.

La mala gestión en materia de producción, servicios, contratación,

capacitación de personal, diseño y crediticia se debe a la falta de calidad, y ésto

puede acarrear problemas financieros. Es por eso que se subraya que cuando

se trata de calidad se hace referencia a todos y cada uno de los aspectos de la

organización.

De nada sirve tener el mejor producto si no se dispone de la mejor

distribución o de la mejor atención al público. ¿De qué sirve disponer de un buen

diseño si no se cuenta con buenos procesos de producción y excelentes

proveedores de insumos? Generar el mejor producto a un costo que no pueda

ser sufragado por el mercado tampoco servirá de mucho (Gibson, 1997).

Calidad implica tomar en consideración los deseos y necesidades de los

clientes, internos (a los afectados por el proceso) y externos (en cuanto a los

productos y servicios ofrecidos). También significa la mejora continua, y ésta

8

mejora continua no acepta la falta de adecuación a las nuevas demandas. Por

ello es que la mejora continua hace a la calidad total (Lefcovich, 2005).

Tal como lo manifiesta el título de una de las principales obras de

management de los últimos tiempos, las empresas deben buscar la excelencia.

Sólo la excelencia en la gestión permitirá a las mismas ofrecer la mayor calidad

de la manera más eficiente (Batten, 1997).

3.1 Concepto de Costos

Todo negocio persigue básicamente satisfacer necesidades y deseos del

cliente vendiéndole un producto o servicio por más dinero de lo que cuesta

fabricarlo. El importe que se obtiene con el precio, se utiliza para cubrir los

costos y para obtener una utilidad.

La mayoría de los empresarios, principalmente de pequeñas empresas,

definen sus precios de venta a partir de los precios de sus competidores, sin

saber si ellos alcanzan a cubrir los costos de sus empresas. La consecuencia

inmediata derivada de esta situación es que los negocios no prosperan. Conocer

los costos de la empresa es un elemento clave de la correcta gestión

empresarial para que el esfuerzo y la energía que se invierte en la empresa den

los frutos esperados.

Por otra parte, todas las decisiones empresariales de alguna forma no

influyen en los costos de una empresa. Es por eso imperativo que las decisiones

a tomarse tengan la suficiente calidad, para garantizar el buen desenvolvimiento

de las mismas (Giménez, 1995).

Para evitar que la eficacia de estas decisiones no dependa únicamente de

la buena suerte, sino que, sea el resultado de un análisis de las posibles

consecuencias, cada decisión debe ser respaldada por tres importantes

aspectos, el primero es conocer cuáles son las consecuencias técnicas de la

decisión, el segundo es evaluar las incidencias en los costos de la empresa y,

por ultimo, calcular el impacto en el mercado que atiende la empresa.

9

Por lo que, el cálculo de costo es uno de los instrumentos más

importantes para la toma de decisiones y se puede decir que no basta con tener

conocimientos técnicos adecuados, sino que es necesario considerar la

incidencia de cualquier decisión en este sentido y las posibles o eventuales

consecuencias que pueda generar (Scherkenbach, 1994).

El cálculo de costo, por ende, es importante en la planificación de

productos y procesos de producción, la dirección y el control de la empresa y

para la determinación de los precios.

3.1.1 Tipos de costos

Es necesario clasificar los costos (ver Tabla 3.1) de acuerdo a categorías

o grupos, de manera tal que posean ciertas características comunes para poder

realizar los cálculos, el análisis y presentar la información que puede ser

utilizada para la toma de decisiones. (Sealtill Alatriste)

a.- Clasificación según la función que cumplen

1. Costo de Producción

Son los que permiten obtener determinados bienes a partir de otros,

mediante el empleo de un proceso de transformación.

2. Costo de Comercialización

Es el costo que posibilita el proceso de venta de los bienes o servicios

a los clientes.

3. Costo de Administración

Son aquellos costos necesarios para la gestión del negocio.

4. Costo de financiamiento

Es el correspondiente a la obtención de fondos aplicados al negocio.

b.- Clasificación según su grado de variabilidad

Esta clasificación es importante para la realización de estudios de

planificación y control de operaciones. Está vinculado con las variaciones

de los costos, según los niveles de actividad. (Ver Tabla 3.1)

10

Tabla 3.1 Ejemplos de costos según su clasificación

F

unció

n q

ue

cu

mple

n

P

rod

ucció

n

Costo de la materia prima y materiales que intervienen en el proceso productivo.

Sueldos y cargas sociales del personal de producción.

Depreciaciones del equipo productivo

Costos de envases y embalajes

Costos de almacenamiento, deposito y expedición.

Com

erc

ializ

ació

n

Sueldos y cargas sociales del personal del área comercial

Comisiones sobre ventas

Fletes, hasta el lugar de destino de la mercancía

Seguros por el transporte de mercancía

Promoción y publicidad

Servicios técnicos y garantías de post ventas

A

dm

inis

tració

n

Sueldos y cargas sociales del personal del área administrativa y general.

Honorarios pagados por servicios profesionales.

Servicios públicos correspondientes al área administrativa

Alquiler de oficina

Papelería e insumos propios de administración.

Fin

ancia

ció

n

Intereses pagados por préstamos

Comisiones y otros gastos bancarios

Impuestos derivados de las transacciones financieras

V

aria

bili

da

d

Fijo

s

Alquileres

Amortizaciones o depreciaciones

Seguros

Impuestos fijos

Servicios públicos (Luz, gas, agua, etc.)

Sueldo y cargas sociales de encargados, supervisores, gerentes, etc.

Va

riab

les

Mano de obra directa ( a destajo, por producción o por tanto)

Materias primas directas

Materiales e insumos directos

Impuestos específicos

Envases, embalajes y etiquetas

Comisiones sobre ventas

11

1. Costos Fijos

Son aquellos costos cuyo importe permanece constante, independiente

del nivel de actividad de la empresa. Se pueden identificar y llamar

como costos de "mantener la empresa abierta", de manera tal que se

realice o no la producción, se venda o no la mercancía o servicio,

dichos costos igual deben ser solventados por la empresa.

2. Costos Variables

Son aquellos costos que varían en forma proporcional, de acuerdo al

nivel de producción o actividad de la empresa. Son los costos por

"producir" o "vender".

c.- Clasificación según su asignación

1. Costos Directos

Son aquellos costos que se asigna directamente a una unidad de

producción. Por lo general se asimilan a los costos variables.

2. Costos Indirectos

Son aquellos que no se pueden asignar directamente a un producto o

servicio, sino que se distribuyen entre las diversas unidades

productivas mediante algún criterio de reparto. En la mayoría de los

casos los costos indirectos son costos fijos.

d.- Clasificación según su comportamiento

1. Costo Variable Unitario

Es el costo que se asigna directamente a cada unidad de producto.

Comprende la unidad de cada materia prima o materiales utilizados

para fabricar una unidad de producto terminado, así como la unidad

de mano de obra directa, la unidad de envases y embalajes, la unidad

de comisión por ventas, etc.

2. Costo Variable Total

Es el costo que resulta de multiplicar el costo variable unitario por la

cantidad de productos fabricados o servicios vendidos en un período

12

determinado; sea éste mensual, anual o cualquier otra periodicidad.

La fórmula del costo variable total (CVT) es la siguiente:

(Ec. 3-1)

Para el análisis de los costos variables, se parte de los valores

unitarios para llegar a los valores totales. En los costos fijos el

proceso es inverso, se parte de los costos fijos totales para llegar a

los costos fijos unitarios.

3. Costo Fijo Total (CFT)

Es la suma de todos los costos fijos de la empresa.

4. Costo Fijo Unitario(CFU)

Es el costo fijo total divido por la cantidad de productos fabricados o

servicios brindados.

(Ec. 3-2)

5. Costo Total

Es la suma del costo variable más el costo fijo. Se puede expresar en

valores unitarios o totales.

(Ec. 3-3)

En la figura 3.1 se puede observar la manera en que están estructurados

los costos, empezando con los costos variables como puede ser mano de obra

directa, después están los costos fijos, producción, comercialización, etc. Por

ultimo los costos de venta, margen de utilidad y el precio de venta del producto

o servicio.

13

Fig. 3.1 Estructura de Costos

3.2 Modelo de Clasificación de COQ Prevention –Appraisal-Failure PAF

Fiegenbaum (1956), propuso un modelo para analizar el COQ que podría

ser aceptado universalmente. El modelo asume que los costos de producción

relevantes a los cambios de calidad pueden ser dividida en dos categorías. (ver

Figura. 3.2).

Fig. 3.2 Clasificación de COQ

a) El COQ de conformidad puede definirse como el tiempo, dinero y otros

recursos dedicados por la empresa a asegurar la calidad. En otras

palabras, el consumo de una serie de factores originado como

COSTOS VARIABLES

Mano de obra directa

Insumos directos

Costos variables indirectos

COSTOS FIJOS

Producción

Comercialización

Administración

Financieros

COSTOS DE VENTA TOTAL MARGEN DE UTILIDAD

PRECIO DE VENTA

COSTOS DE CALIDAD

Costos de conformidad

Prevención

Evaluación

Costos de no conformidad

Pérdidas intenas

Pérdidas Externas

14

consecuencia de las actividades de prevención y evaluación que la

empresa debe acometer para la obtención de calidad. Estos costos

también pueden definirse como controlables, ya que la empresa puede

decidir el importe que está dispuesta a gastar (Sullivan, 1983; AECA,

1995).

a1. Costos de Prevención: Es el costo de todas las actividades y

medidas tendientes a prevenir fallas o problemas. (Ver Tabla 3.2)

a2. Costos de Evaluación: Es el costo de los ensayos, inspecciones o

auditorias para evaluar si la calidad especificada es lograda y mantenida.

b) Los costos de no conformidad son los que soporta la empresa derivados

de productos o servicios no conformes con los requisitos de calidad. Estos

costos se dividen en fallas internos y externos.

1. Fallas internas: Son los costos resultantes de ineficiencias o de un

producto que no logra cumplir con los requisitos de calidad, previo a su

entrega al cliente.

2. Fallas externas: Son los costos resultantes de un producto o servicio

que logra cumplir con los requisitos de calidad, luego de ser adquirido

por el cliente.

El modelo asume que los costos pueden ser identificados, medidos y

particularmente controlados. Por tanto, solamente los costos variables, dentro de

la producción de costos son usualmente considerados pero los costos fijos no.

Anteriormente, el modelo PAF se representaba elevándose

asintóticamente conforme se alcanzaban niveles sin defectos. Hay cada vez más

evidencias de que los procesos de mejora y prevención de nuevas pérdidas

están, en si mismos, sometidos a una eficacia de costo cada vez mayor.

15

Tabla 3.2 Ejemplos de elementos para cada clasificación del modelo PAF

PREVENCIÓN

Confección y revisión de protocolos. Planificación de la automatización.

Planificación de la Calidad. Diagramas del proceso de trabajo.

Formación del personal directivo. Controles de cambios de ingeniería de producto y proceso.

Procesos de selección. Análisis de fallas.

Formación de empleados relacionada con su trabajo. Acciones encaminadas a evitar que vuelva a ocurrir un error.

Descripción de puestos de trabajo. Predicción y determinación del tiempo de espera.

Actividades para la prevención de defectos. Datos históricos de fallas.

Preparación de normas de trabajo y de responsabilidades. Sistema de recepción de quejas.

EVALUACIÓN

Auditoria de calidad del producto/servicio. Pruebas del comportamiento posventa.

Control del proceso. Evaluación del rendimiento del personal.

Estudios sobre la satisfacción del cliente. Revisión de los gastos.

Medida del tiempo de espera del cliente. Revisión de la entrada de pedidos.

Tiempo promedio en atender una llamada telefónica. Revisión de la seguridad.

Revisión de la facturación. Encuestas a empleados.

Auditorias del producto/servicio. Revisión de instrucciones.

Medida de los procesos llevados a cabo en la organización. Encuestas de satisfacción del cliente.

Inspección en recepción de los materiales a utilizar. Auditorias de los sistemas de calidad.

FALLAS INTERNAS

Accidentes. Desajustes en el proceso administrativo.

Averías de equipos. Costes de la cancelación del proveedor.

Costos de reparación. Ausentismo.

Re inspección a causa de los rechazos. Información mal archivada.

Acciones correctivas Volver a mecanografiar.

Reenvío de productos y documentos. Análisis de las acciones erróneas.

Transporte urgente. Robos.

Rediseño. Pérdida de tiempo por mala organización.

Facturas equivocadas. Pérdida de ventas por no contestar con rapidez a la demanda.

Inventario excesivo. Espacio no utilizado.

Pagos incorrectos a proveedores. Pérdida de ventas por previsiones incorrectas.

No pagados Retraso de facturas.

FALLAS EXTERNAS

Retirada de productos. Corrección de problemas.

Tratamiento de reclamaciones. Análisis de las devoluciones.

Servicio al cliente por motivo de quejas. Coste contable relativo a prestaciones rechazadas.

16

Productos rechazados y devueltos. Pérdida de clientes por el mal servicio.

La nueva tecnología ha reducido los índices de fallas intrínsecas de

materiales y productos, mientras que la robótica y otras formas de

automatización han reducidos los errores humanos durante la producción. Los

Sistemas de Gestión de la Calidad, SPC, la Inspección y ensayos automáticos

han hecho posible lograr casi la perfección, (Shah y FitzRoy, 1998).

El objetivo práctico de cualquier sistema de costos de calidad, por tanto,

consiste en facilitar los recursos para mejorar la calidad que conduzcan a

oportunidades de reducción del costo operativo.

3.3 Filosofía Básica de la Calidad

Estamos a principios del siglo XXI y los tiempos que corren son

ciertamente cada vez más difíciles para toda organización, debido al proceso de

cambio acelerado y de competitividad global que vive el mundo, donde la

liberalización de las economías y la libre competencia vienen a caracterizar el

entorno de inexorable convivencia para el sector empresarial.

En este contexto, las empresas tienen que continuar asumiendo el

protagonismo que les corresponde para contribuir al crecimiento y desarrollo del

país, logrando mayor eficiencia y brindando productos y servicios de calidad.

Hoy más que nunca parece existir un amplísimo consenso respecto de la

urgente necesidad de que las empresas funcionen bien competitivamente.

Hasta hace unos años el sistema proteccionista en nuestro país, como en

otros países de Latinoamérica, había impedido valorar las duras condiciones de

la competencia internacional y los mayores niveles de exigencia de los clientes y

consumidores, quienes exigen mayor calidad en los productos, oportunidad en

las entregas, precios razonables y excelencia en la atención. La cruda realidad

iniciada en los años ochenta y los efectos de la globalización de los años 90,

esta despertando bruscamente a todas las organizaciones y las obliga a buscar

afanosamente nuevas estrategias para adaptarse con éxito a la creciente

competencia.

17

Es precisamente en este entorno en el que la Calidad Total se proyecta

vigorosa y revolucionariamente como un nuevo sistema de gestión empresarial y

factor de primer orden para la competitividad de las empresas. El concepto de

calidad, tradicionalmente relacionado con la calidad del producto, se identifica

ahora como aplicable a toda la actividad empresarial y a todo tipo de

organización.

3.3.1 Conceptos de Calidad

Una condición indispensable para asegurar la implantación de una

estrategia de Calidad Total consiste en definir y entender con claridad lo que

significa este concepto (ver Tabla 3.3). Es decir, los directivos de una

organización que se proponen implantar la Calidad Total como estrategia para

competir tienen que saber exactamente lo que quieren decir cuando hablan de

calidad, o de mejorar la calidad del producto o servicio; tienen que saber como

dividir la calidad global de proyectos de mejora manejables y cómo medir la

calidad del producto.

En la práctica, como lo refiere Schonberger (1998)"... la calidad es como

el arte. Todos la alaban, todos la reconocen cuando la ven, pero cada uno tiene

su propia definición de lo que es".

Conforme han pasado lo años, calidad se ve como un atributo, propiedad

o característica que distingue a las personas, a bienes y a servicios, lo cual

resulta ya una interesante aproximación al concepto de calidad aplicado a las

organizaciones. En la Tabla 3.3 podrá observar la evolución del concepto de

calidad clásico y el actual.

El Organismo Internacional de Normalización, ISO, en su norma 8402, ha

definido a la calidad como la totalidad de características de una entidad que le

confiere la capacidad para satisfacer necesidades explicitas e implícitas.

18

Tabla 3.3 Evolución del concepto Calidad

ASPECTOS DE LA CALIDAD CONCEPTO CLÁSICO CONCEPTO ACTUAL

OBJETO Afecta a productos y servicios Afecta a todas las actividades de la empresa

ALCANCE Actividades de control Gestión de toda la empresa, además del control

APLICACIÓN Impuesta por la Dirección Por convencimiento y participativa

METODOLOGÍA Detectar y corregir Prevenir

RESPONSABILIDAD Departamento de Calidad Compromiso de cada miembro de la empresa

CLIENTES Externos a la empresa Internos y externos

La norma precisa que entidad es una organización, llámese empresa o

institución, producto o proceso. Complementando esta definición, diremos que

las necesidades explicitas se definen mediante una relación contractual entre

clientes y proveedores; mientras las necesidades implícitas se definen según las

condiciones que imperan en el mercado.

Los elementos que conforman las necesidades son básicamente: la

seguridad, la disponibilidad, la mantenibilidad, la confiabilidad, la facilidad de

uso, la economía (precio) y el ambiente. Estas necesidades, excepto el precio,

se definen traduciendo aspectos y características necesarios para la fabricación

de un buen producto.

3.4 Costo de la Calidad

Generalmente la medición de costos de calidad se dirige hacia áreas de

alto impacto e identificadas como fuentes potenciales de reducción de costos.

Aquellas que permiten cuantificar el desarrollo y suministran una base interna de

comparación entre productos, servicios, procesos y departamentos.

La medición de los costos relativos a la calidad también revela

desviaciones y anomalías en cuanto a distribuciones de costos y estándares, las

cuales muchas veces no se detectan en las labores rutinarias de análisis. Por

último, y quizás sea el uso mas importante, la cuantificación es el primer paso

hacia el control y el mejoramiento.

19

El concepto de COQ fue formalmente establecido en los años 40s e

identificado con la frase la mina de oro. A principios de los años 1950 el

concepto fue denotado como las consecuencias de los gastos hechos por

compañías para controlar la calidad de sus productos y servicios. Fue dividido en

tangible o no tangible dependiendo la facilidad de medida. Después, en 1956, se

propuso la clasificación PAF(Prevention-Appraisal-Failure). Para los 1960s

varios eventos evolucionaron a COQ, como por ejemplo, se formó el comité

ASQC Quality Cost Technical Committee, se publicó un libro memorable sobre

calidad escrito por Feigenbaum, aparece la norma estandarizada MIL-Q-9858ª

“Quality Program Requirements” que hicieron que la relación de la COQ un

requisito en los contratos del gobierno, se realiza el más reconocido trabajo

“What and How” publicado por ASQC.

Juran (1962), quien afirma que el concepto viene desde 2100 a.c.

propuso un modelo que contrasta prevención de costos voluntarios (PFE) con

costos involuntarios (CFi). Los puntos de mayor controversia implican cierto nivel

de imperfecciones para obtener el total mínimo de costo. (ver Figura 3.4)

El costo de la inspección es largo y los beneficios de prevención no han

tenido una reorganización. Sin embargo la contracción tradicional obstaculiza

inversiones adicionales en prevención, un elemento crucial hoy en día. No fue

hasta 1980 que Taguchi cuestionó el tradicional enfoque de COQ, afirmando que

la influencia de la variación es la parte determinante en los costos para las

pérdidas de calidad.

Edmons y Tsay (1991) investigaron la naturaleza de COQ para diferenciar

las diferentes etapas del ciclo del producto. Este trabajo proporcionó muchas

formas de entender la naturaleza del COQ, que es dinámica, y las estrategias

disponibles dependen de las etapas del ciclo de vida de los productos.

Car (1992) reportó evidencia empírica que refuta dicha implicación, si los

costos intangibles fueron incluidos las formas de esta curva serian modificadas

con el correspondiente cambio del punto mínimo de costo.

20

Fig. 3.4 Modelo Tradicional de COQ

La importancia de los elementos tangibles de COQ pueden modificar la

estructura económica de una compañía. La mayoría de los modelos están

basados en la clasificación PAF.

La Calidad total es una estrategia que busca garantizar, a largo plazo, la

supervivencia, el crecimiento y la rentabilidad de una organización optimizando

su competitividad, mediante la satisfacción del cliente y la eliminación de todo

tipo de desperdicios. Ésto se logra con la participación activa de todo el

personal, bajo nuevos estilos de liderazgo. Para adoptar con éxito esta

estrategia es necesario que la organización ponga en práctica un proceso de

mejoramiento permanente. Los aspectos esenciales para la aplicación de este

proceso son los principios básicos para el logro de la calidad, (Cantú, H.1997):

a. La calidad es la clave para lograr competitividad: Con buena

calidad es posible captar un mercado y mantenerse en él.

b. La calidad la determina el consumidor: Es quien califica la calidad

del producto o servicio; de ahí que la calidad es un valor relativo, en

función al consumidor. Es necesario pues, identificar con precisión las

Costo Total

Costo por fallas

Costo por prevención

Calidad por conformidad

Costo por unidad

producida

0% 100%

21

variantes en las necesidades y expectativas de los consumidores y su

grado de satisfacción con relación a los productos y servicios.

c. El proceso de producción esta en toda la organización: No sólo es

toda la línea de producción, sino toda la empresa. Los que hacen bien

su trabajo lubrican el proceso, los que lo hacen mal crean cuellos de

botella en el proceso.

d. La calidad de los productos y servicios es resultado de la calidad

de los procesos.

e. El proveedor es parte de nuestro proceso: Debe ser considerado

como parte de la organización.

f. Son indispensables las cadenas proveedor-clientes internos:

Cada individuo de la organización toma conciencia de que tiene

clientes internos y proveedores internos.

g. La calidad es lograda por las personas y para las personas: Exige

un constante programa de capacitación y entrenamiento.

h. Establecer la mentalidad de la eliminación total de los defectos:

tiene como propósito erradicar el desperdicio, eliminando las

actividades que no agregan valor. “Cero defectos” consiste en tener

una actitud sistemática hacia el no-error. Busca despertar la

conciencia de no equivocarse. La Calidad Total promueve la

eliminación de todo tipo de despilfarros en los Inventarios, personal,

exceso de informes y reuniones. Controles internos innecesarios.

i. La ventaja competitiva esta en la reducción de errores y en el

mejoramiento continuo: Ahí radica la reducción de costos. Con el

resultado de “Menores Costos” se puede: bajar precios, mejorar

utilidades, mejorar el producto, etc.

j. Participación colectiva: Reducir errores solo será posible con la

participación cada uno de los miembros de la organización.

22

k. Calidad: Responsabilidad gerencial, los mandos directivos deben ser

líderes, capaces de involucrar y comprometer al personal

l. Requiere una nueva cultura: “Todos piensan y todos hacen”

Las expectativas de los consumidores están dadas en términos de calidad

en sus diferentes aspectos (calidad del producto o servicio en sí, calidad de la

atención, costos razonables, etc.). No se puede forzar al consumidor a comprar

un determinado producto. Una organización mejora hacia la Calidad Total

cuando los clientes externos e internos sienten que se está cumpliendo con sus

requerimientos. La calidad se inicia en la demanda y culmina con la satisfacción

de los consumidores, (Cantú, H. 1997).

La importancia de implementar un sistema de gestión de la calidad radica

en el hecho de que sirve de plataforma para desarrollar, una serie de

actividades, procesos y procedimientos, encaminados a lograr que las

características del producto o del servicio cumplan con los requisitos del cliente,

es decir que sean de calidad, lo cual da mayores posibilidades de que sean

adquiridos, logrando así el porcentaje de ventas planificado por la organización.

Existen algunos factores claves que una organización debe tomar en

consideración si pretende lograr la Calidad Total. Son éstas, las cuestiones

críticas que se desarrollarán a continuación, (Haberer, J. 1997).

3.4.1 Compromiso de la Alta Administración

La alta administración debe estar totalmente concientizada y

consustanciada con la importancia estratégica y operativa de la calidad, para lo

cual deberá comprometerse plenamente tanto en los aspectos de liderazgo y

planificación, como en los vinculados con la capacitación, mejora continua de los

procesos y, los sistemas de prevención y evaluación que permitan el mayor nivel

de calidad y satisfacción. Ello implica destinar todos los recursos que sean

23

necesarios para hacer factible la calidad, se trate tanto de recursos financieros

como de tiempos de dedicación.

3.4.2 Trabajo en Equipo

La implementación de los sistemas de trabajo en equipo destinados a la

resolución de problemas y generación de soluciones, son una forma de lograr la

participación activa y comprometida de las personas que están más cerca de los

problemas, con lo cual se hace un uso efectivo de sus conocimientos y

experiencias, además de provocar un trabajo en equipo lo cual aparte de

generar sinergias permite una más rápida puesta en práctica de las soluciones.

Una empresa de alta competitividad no se concibe sin la existencia de trabajos

en equipo, y sobretodo sin Círculos de Control de Calidad. Debe siempre tenerse

presente que “no hay compromiso sin participación”, y la mejor forma de

fomentar la participación es mediante el trabajo en equipo. Las formas más

comunes de trabajo en equipo son:

a) Consejo de Calidad.

Es el responsable de establecer las directivas para la implantación de la

Calidad Total, aprobar los planes y brindar el apoyo requerido.

b) Grupos Primarios

Responsable de diseñar, implantar y mejorar los procesos al nivel de un

área determinada; está conformado por el Jefe del área y un cierto número de

trabajadores que dependen directamente de él.

c) Equipos de Mejoramiento

Son equipos nombrados por la empresa para realizar un proyecto

determinado de mejora para la empresa.

24

d) Círculos de Calidad

Son equipos permanentes de trabajadores voluntarios con funciones

similares al equipo de mejoramiento que aplicando técnicas de control de calidad

resuelven problemas de su área o de sus puestos de trabajo.

e) Comités de Aseguramiento

Son equipos constituidos por representantes de las diferentes áreas que

influencian el buen desempeño de un proceso. Su función es asegurar la

satisfacción de los clientes y tomar las acciones correctivas y preventivas para

evitar insatisfacciones.

f) Equipos Auto dirigidos

Son equipos de personas responsables de un proceso operativo

completo. Los miembros comparten muchas de las responsabilidades

tradicionalmente asignadas solo a jefes.

Éstas son las modalidades más comunes. Pero en la práctica cada

empresa adopta la forma de trabajo en equipo que más se adecúa a las

características de su organización

3.4.3 Medición de la Calidad

El control de calidad debe basarse en hechos y no en simples

apreciaciones. Definir las especificaciones a cumplir y alcanzar, determinar los

puntos de control, los elementos o aspectos a ser medidos, determinar los

medios o sistemas a utilizar para la medición y, capacitar a las personas

encargadas de la misma, son aspectos cruciales a tener en consideración. El

sistema y medios a utilizar deben cumplir con niveles de exactitud y precisión.

Una de las herramientas fundamentales para la medición de la calidad radica en

el seguimiento y análisis de COQ.

25

3.4.4 Corrección de Problemas

Implica llegar a las diversas causas raíz de los diversos inconvenientes a

los efectos de superarlos, actuando de tal forma sobre las verdaderas causas de

los problemas y no sobre sus síntomas o causas más inmediatas o superficiales.

Saber preguntar cinco o más veces de manera sucesiva el “¿por qué?” de cada

situación o problema existente, permite llegar a la causa raíz y con ello dar

solución definitiva a la misma. Grandes maestros de la calidad como Imai, Ohno

y Karatsu lo aconsejan, y los resultados están claramente a la vista; sólo basta

con observar la calidad de los productos japoneses. (Haberer, J. 1997)

3.4.5 Comité de Calidad

La cuestión Calidad es lo suficientemente importante, razón por la cual

requiere la existencia de un comité especialmente creado a ese sólo efecto, con

el fin de monitorear la implantación del sistema de gestión de calidad total, su

posterior desarrollo y la mejora continúa de los procesos y niveles de calidad y

satisfacción.

3.4.6 Capacitación y Educación

La calidad total comienza y termina con la educación (Ishikawa, 1952).

Cuando se habla de calidad total se está hablando de calidad en todos los

sectores y actividades o procesos de la empresa, por tal motivo, hacer real dicha

calidad implica sí capacitar a todo el personal de la empresa, incluyendo a todos

los directivos. No importa cual sea su nivel jerárquico o sector funcional, todos

deben comprender el significado de la calidad, su importancia, y cómo hacerla

realidad y mejorarla día a día.

La capacitación es una de las bases fundamentales para lograr la calidad

total, y constituye una de las herramientas y pilares del accionar preventivo.

Aumentando los recursos destinados a la prevención disminuyen de manera

más que proporcional los costes por fallas internas y externas. Por tal razón la

26

capacitación cobra una importancia fundamental a la hora de gestionar la

calidad.

3.4.7 Objetivos de Mejoramiento

La planificación para la mejora continua acompañado por la actividad de

benchmarking permite establecer nuevos objetivos a alcanzar en materia de

calidad, productividad, costes, y tiempos de entrega. Mejorar la calidad es

disminuir los desperdicios, generar mayores ventas e incrementar la rentabilidad.

Por tal razón la utilización del “análisis inverso” permite, partiendo de los

objetivos en materia de rentabilidad, saber que niveles de calidad deben ser

alcanzados para hacerlos factible. Luego, deberán establecerse los plazos y los

recursos necesarios para lograr tales objetivos.

3.4.8 Prevención de Defectos

La capacitación, al igual que el Poka Yoke, y el SPC son las herramientas

fundamentales para el aseguramiento de la calidad. Actuar preventivamente y no

por reacción ante el surgimiento de los problemas es la cuestión fundamental

cuando de Gestión de la Calidad Total se trata. Asegurar la calidad

adelantándose a los hechos y adoptando medidas para evitar su ocurrencia,

determinando los factores que hacen a la calidad y controlando su cumplimiento,

permiten hacer factible procesos y productos libres de fallas. (Haberer, J. 1997).

3.4.9 Recompensas y Reconocimientos

En materia de premios, éstos deben ser de carácter global, de manera tal

de evitar las competencias entre individuos o entre grupos. Lo que importa es el

buen funcionamiento del sistema como un todo y no sólo partes de éste. Cuando

se trata de sugerencias, premiar al que produce la idea y no a los que la ponen

en práctica, llevará a que estos últimos no tengan mayor interés en que dicha

idea triunfe. En cambio si se premia tanto al que la genera como a los que la

27

ponen en práctica se crea un ambiente de “gano – ganas”. Los que la tienen que

implementar pondrán lo mejor de sí para que las ideas triunfen, alentando a los

compañeros a generar ideas, ya que todos saldrán beneficiados de éstas.

3.4.10 Crecimiento con Rentabilidad Económica

Los costos incurridos en prevención y evaluación aparte de ser fijos,

deben ser considerados como inversiones. El incrementar la prevención implica

menores necesidades de evaluación, pero sobre todo una importante caída en

los costos por fallas internas y externas. En la medida en que la producción

aumenta, los costos fijos por unidad disminuyen, aumento que se ve impulsado

por las mayores ventas debido a la excelencia en calidad y los menores precios.

Una política y planificación enfocada a las actividades de prevención generan

notables incrementos en la rentabilidad.

3.4.11 Necesidades de los Clientes

La auténtica calidad sólo es factible cuando se tiene en consideración las

necesidades y deseos de los clientes y consumidores. Diseñar y producir algo

que no necesitan o no valoran los consumidores carece de calidad.

Realizar la calidad es tener en cuenta lo que el cliente entiende por

calidad para un determinado producto o servicio. Sólo así la empresa está en

condiciones de generar un auténtico valor agregado.

3.4.12 Proceso de Planeación

Planificar para la calidad, o tomar con la debida consideración la calidad

en la planificación es el tema fundamental de este punto. Si la calidad debe

invadir todas las áreas, actividades y procesos de la organización, es

fundamental que ésta tome en cuenta la calidad en cada una de las funciones

fundamentales del proceso administrativo, siendo la primera de las funciones la

planificación.

28

La planificación concebida como la selección de misiones y objetivos,

estrategias, políticas, programas, y procedimientos para lograrlos; debe tener en

la calidad un punto de referencia. Cuando de objetivos de calidad se trata, la

norma ISO 9000 define los objetivos de calidad como elementos fundamentales

de calidad, tales como la aptitud para el uso, función, seguridad y confiabilidad.

3.4.13 Planeación Estratégica

La calidad total es el paso a la excelencia, y ésta última es el objetivo

estratégico de toda empresa que pretenda ser competitiva y ganarse el

posicionamiento en la mente del público consumidor.

Por tales razones, es esencial que la calidad sea uno de los elementos

centrales de la planeación estratégica. Sólo cuando la calidad forma parte de la

visión, de la misión, de los objetivos, los valores y las políticas de la empresa,

será factible lograr un compromiso absoluto de toda la organización, sus

proveedores y, distribuidores con la Calidad Total.

3.4.14 Cultura de la Calidad

La conducta de los directivos, la política de la empresa y los valores

trascendentes de la organización deben evitar contradicciones que “torpedeen”

los planes y objetivos estratégicos y operativos de la empresa.

Poseer una cultura de la calidad implica que la organización como un todo

comprende la importancia fundamental de ésta, para la subsistencia y

competitividad de la misma. Lograr la cultura de la calidad implica que todos los

miembros de la empresa están real y auténticamente comprometidos con la

mejora continua y la generación de valor agregado para los clientes.

3.4.15 Enfoque Total de Sistemas

Entender, pensar y enfocar a la empresa como un sistema, es el gran

secreto para alcanzar la calidad total. El comprender que el todo supera a la

29

suma de las partes, y que un componente o factor, sea humano o material es tan

bueno como lo es el sistema, son conceptos que tanto los directivos como los

empleados deben entender y saber comprender. De nada servirá la suma de

numerosos empleados “estrellas”, si los conflictos entre ellos o su particular

forma de ser, generan resultados menores que aquella organización que

sumando individuos inclinados al trabajo en equipo producen óptimos

resultados.

Tampoco puede dejarse de lado que muchas veces, se peude cambiar

constantemente de empleados, proveedores o máquinas, y a pesar de ello no

mejorar los resultados, debido a que el sistema que genera los magros

resultados continúa sin cambios. Malas políticas, errores de planificación, falta

de confianza entre empleados y directivos, impiden mejorar los resultados

operativos.

3.4.16 Comunicación de la Información

Sistemas de información eficaz y eficiente resultan fundamentales a la

hora de controlar, analizar y mejorar los niveles de calidad, productividad y

satisfacción. Tableros de Comando, Andón, Gerencia Visual, son algunos de los

elementos prácticos y creativos disponibles para mantener a todo el personal y

directivos al tanto del funcionamiento de los procesos.

3.5 Desarrollo del Modelo de COQ

El modelo teórico se fundamenta en la Teoría General de Sistemas GST,

dentro del Principio de Jerarquía (Bertalanffy. 1968) donde se establece que

todo sistema está situado en el grado de complejidad o en consecuencia a una

salida, dentro de un conjunto de sistemas de mayor jerarquía o menor jerarquía.

Las 5 jerarquías del proceso son: diseño, desarrollo, producción, ventas/

servicio, Disposición/Reciclaje. El esquema conceptual de estas jerarquías se

muestra en la figura. 3.5

30

Fig. 3.5 Creación de la calidad

Una vez identificada la necesidad del cliente se traduce en requerimientos

técnicos que serán considerados en la etapa de diseño. Posteriormente las

empresas desarrollan un conjunto de condiciones para poder cumplir con las

especificaciones del cliente en producción. Los resultados de cada nivel se

convierten entonces en información que alimenta la siguiente jerarquía de tal

manera que se cumpla el ciclo de vida del producto como se muestra en la

Figura 3.6

Desde luego que para productos existentes la situación es parecida, ya

sea por cambios de ingeniería, mejoras en producción o ambas.

Sea:

ri = el nivel de calidad demandado en el iésimo nivel de jerarquía.

pi = el nivel de calidad percibido en el iésimo nivel de jerarquía.

li = la pérdida incurrida en el iésimo nivel de jerarquía

(Ec. 3-4)

31

Fig. 3.6 Jerarquías (Sandoval y Landaverde, 2008)

Sea también:

β i = la pérdida neta en el iésimo nivel de jerarquía de desarrollo.

∞i = ganancia por sinergia en el ejercicio de traslación de lenguaje.

(Ec. 3-5)

La perdida total expresada en términos absolutos es:

(Ec. 3-6)

Donde:

n = número de niveles (o procesos) de la jerarquía de desarrollo.

Pérdida parcial de calidad sobre un eje determinado es igual a

(Ec. 3-7)

Donde:

PAF = elementos del modelo PAF

32

Se teoriza que la economía del proceso de la función de la Calidad (QFP,

Quality Función Process) es explicada por una función que considera el modelo

PAF, en adición a desembolsos intangibles como costos de oportunidad,

derivados de llevar a cabo la CQ a lo largo de los dos ejes de desarrollo.

Hay ocasiones en que empresas tanto grandes como pequeñas no

cuentan con el mismo dinamismo en los dos ejes, por ejemplo, en las empresas

que se dedican a la producción de azúcar o cerveza, el eje de procesos es el

ciclo más largo mientras que las que se dedican a la fabricación de

computadoras el ciclo más largo es de los productos.

Es por eso que se teorizó que las pérdidas siguen un patrón descendente

y que tienen una característica principal: descienden de forma no lineal, estas

pérdidas pueden aparecer con más intensidad durante las dos primeras

jerarquías.

Ya hemos visto que es calidad, su desarrollo y evolución. Para esta

investigación como se ha planteado la calidad, se enfocará la economía. Donde

una empresa tiene que estar al pendiente de los gastos que hace para poder

tener a sus clientes satisfechos. En el próximo capítulo se observa la

metodología que se llevó a cabo para el estudio y obtener los resultados

esperados.

33

4. METODOLOGIA

En este capítulo se presenta, la metodología adoptada y los instrumentos

utilizados en el desarrollo de la misma, iniciando con el diseño de la

investigación, posteriormente, la forma en que se recolectaron los datos y el

tratamiento al que fueron sometidos luego, se establecen algunas precisiones

metodológicas; y, por último se discuten las restricciones de instrumentación que

se presentaron durante el desarrollo de la investigación.

4.1 Diseño de la Investigación

El desarrollo de la investigación se aborda mediante las partes

fundamentales del diseño y estructura de esta investigación que son el tipo y la

lógica utilizada, enfoque, medio ambiente en donde se llevó a cabo, método e

instrumentos utilizados, así como los planes adoptados y periodo de prueba

estudiado.

4.1.1 Tipo de Investigación

Los datos originales, expresados en dólares norteamericanos, fueron

convertidos a rangos para su análisis estadístico; es decir, se pasó de escala

radial a la escala ordinal. Por tanto, es posible afirmar que el estudio es

esencialmente cuantitativo. La investigación puede ser clasificada como

empírica y confirmatoria, en virtud de que busca la solución a un problema real

en un ambiente específico, tal cual es la industria manufacturera. A pesar que

este estudio fue basado en un modelo teórico, en algunas partes del desarrollo

de la investigación se aplicó el método inductivo, sin que éste haya predominado

en la investigación.

34

4.1.2 Enfoque

En la investigación se hizo énfasis en los siguientes 2 puntos:

a) Se verificó la relación entre las pérdidas totales en relación a las 5

jerarquías estudiadas en una compañía manufacturera cuya

producción del artículo estudiado es vendida a su totalidad.

b) Se observó los elementos del modelo PAF en cada jerarquía.

4.1.3 Hipótesis

La hipótesis de presenta en la tabla 4.1

4.1.4 Descripción del Medio Ambiente de la Investigación

El estudio se llevó a cabo en una empresa norteamericana dedicada a la

fabricación de arneses automotores. Por la naturaleza de los datos se preservó

la confidencialidad de la cifras y la privacidad de la firma, se le hizo referencia

como la compañía PQR o simplemente PQR.

PQR opera varias plantas en Cd. Juárez de las cuales se eligió, en base a

disponibilidad, una de ellas para conducir el estudio. Esta planta cuenta con

17, 000 m2 de superficie productiva y tiene 417 empleados como operadores

directos. PQR es una organización que es de la pionera en la fabricación de

arneses automotores, iniciando en la década de los 70´s, sus clientes principales

son las firmas automotrices y se considera una compañía de clase mundial.

Para 2008 sus ventas rebasaron los 190 millones de dólares, a pesar de

la crisis financiera por la que está pasando USA. La línea de productos que

maneja PQR incluye 111 arneses diferentes, algunos destinados a la industria

militar.

La firma está certificada en la versión automotriz del estándar

internacional TS-16949, la cual se ha logrado en todas las plantas que operan

en la localidad. Se han adaptado métodos modernos de gran eficacia como los

son Seis Sigma y la puesta en marcha de las prácticas de Manufactura Esbelta.

35

Tabla 4.1 Hipótesis Principal

Hipótesis Principal

El nivel total de pérdidas de calidad de un producto es significativamente diferente

sobre las etapas del desarrollo del proceso del producto.

Es decir:

TQLi = Pi +Ai + FIi +FEi

TQLi= Nivel total de perdida de calidad en el iésimo nivel del proceso del desarrollo

de la jerarquía.

Pi = Costo de las actividades y medidas tendientes a prevenir fallas o problemas

en el iésimo nivel del proceso del desarrollo de la jerarquía.

Ai =Costo de ensayos, inspecciones o auditorias en el iésimo nivel del proceso del

desarrollo de la jerarquía.

FIi = Costos resultantes de las ineficiencias, previo a la entrega del cliente

FEi = Costos resultantes de un producto o servicio que logra cumplir con los

requisitos de calidad, luego de ser adquirido por el cliente.

i = 1,2,…., 5

Consecuentemente, la hipótesis nula y alternativa son:

Ho: TQL1 = TQL2 = …..= TQL5

Hi: TQL5 > TQL4 > …..> TQL1

36

Las operaciones de PQR se realizan en ambientes de control estables en

los que existen equipos de mejoramiento que abordan sistemáticamente los

problemas que surgen. No se observan altibajos pronunciados en procesos.

El modelo de arnés que se eligió es el de mayor volúmen de producción y

el de mayor antigüedad de manufactura en la compañía PQR. El componente

se ensambla en un automóvil compacto de marca japonesa que tiene mucha

aceptación en el mercado estadounidense. A pesar de la crisis por la que está

pasando en USA o nuestro país en el presente año 2009, la demanda por este

producto ha sido estable y se considera que se mantendrá igual por el próximo

año, inclusive puede que sea mayor, ya que la producción de autos que

consumen menos gasolina se incrementará.

El proceso de fabricación de un arnés automotor se describe en grandes

rasgos en dos etapas: fabricación y ensamble. Las operaciones de fabricación

transforman la materia prima en partes que después serán ensambladas. Se

pueden mencionar como posibles operaciones: ensamble a mano, automático,

semiautomático, inyección de plástico. Por otra parte, PQR tiene 5 áreas

operativas, preparación de cables, molduras, conectores, fibra óptica y área

automotriz.

4.1.5 Método de Investigación

Para llevar a cabo la investigación se siguió un modelo con 5 fases. (ver

figura 4.1). En la primera fase se eligió el tipo de arnés para su estudio, se

explicó los objetivos del modelo, generalidades de los conceptos básicos a los

ejecutivos de la compañía; durante esta primera etapa se estrechó la

cooperación entre los investigadores y el staff de la firma para hablar el mismo

idioma y disponer de información necesaria para el establecimiento de

calendario de actividades y su programación.

En la segunda fase, se estableció la calendarización de la toma de datos

primarios, de acuerdo a lo considerado en la etapa anterior. Los investigadores

37

trabajaron con los departamentos de contabilidad, manufactura, mantenimiento,

ingeniería, calidad, ecología, medio ambiente, mercadotecnia, materiales, y en

menor grado, con recursos humanos y compras. Se identificó las fuentes de

datos que principalmente fueron los estados financieros, los registros de

embarque, quejas de clientes, entrenamientos, mantenimiento, de inspección y

prueba, así como de calibración.

En la tercera fase se realizó el análisis de los datos, esta actividad se

llevó a cabo fuera de la planta con los instrumentos estadísticos que permiten

analizar los datos, clasificarlos y someterlos al escrutinio del análisis estadístico

que el planteamiento de las hipótesis demanda.

4.1.6 Recursos

a) Estadísticos: Estadística inferencial que se utilizó para probar la hipótesis.

En éste caso la hipótesis está ordenada por lo que se utilizara la prueba

de Jonckheere-Terpstra Test (Prueba JT), prueba de Kruskal Wallis (KW)

y Anova.

b) Análisis: Recursos computacionales o de otro tipo que se utilizarón para

el registro y el análisis de los datos. Que en nuestro caso como no se

contaba con una herramienta que maneje la prueba JT se utilizó Microsoft

® Excel ® versión 2007, calculadora.

Se estableció el nivel se significancia de al menos 5% para poder rechazar la

hipótesis nula con firmeza. En todos los casos se reporta el valor p para la

prueba estadística. Por lo que se utilizaron los siguientes métodos estadísticos:

Para la evaluación estadística de la hipótesis principal es necesario notar que

se encuentra ordenada. Existen varios métodos o pruebas que podrían apoyar

el ensayo de la hipótesis dependiendo de las condiciones que se encuentren los

datos y los supuestos de cada prueba.

38

Fig. 4.1 Método de Investigación en el Campo de Estudio

Modelo

Conceptual

Objetivo de la investigación: generalidades

del modelo, aplicabilidad y refinamientos

Fase 1

Proceso de recolección de datos

Evaluación/Validación de datos

Investigador y

personal

Fase 2

Prueba de Hipótesis

Análisis Estadístico

Investigador

Verificación del Modelo Investigador

Fase 3

Fase 4

Interpretación Investigador

Fase 5

Conclusiones y

Recomendaciones

Reporte de Investigación y

presentación

Resultados de la

investigación y reporte

39

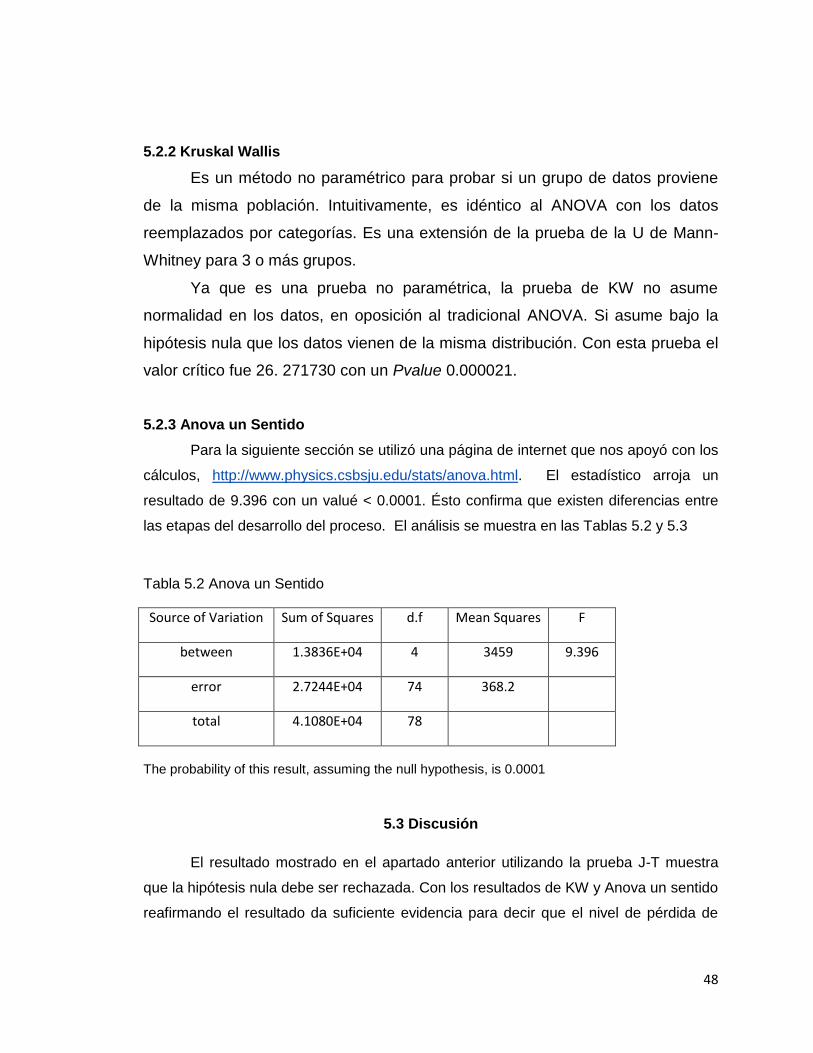

Por ejemplo, un ANOVA de un sentido con comparaciones individuales si

los supuestos de normalidad, homogeneidad de variancia e independencia del

error se cumplen. También están las de Kruskal Wallis y la prueba de Van der

Waerden ambas son excelentes, sin embargo en este caso, la hipótesis está

ordenada y por la literatura es recomendada utilizar Jonckheere-Terpstra

(Prueba J-T), (Rossini, 1996).

4.1.7 Medición de las Pérdidas de Calidad

Esta sección fue una de las partes importantes del estudio. Existen

esquemas aceptados universalmente para identificar, recolectar y reportar COQ.

En esta etapa fue necesaria la participación del staff de PQR. En el siguiente

apartado se presenta el esquema estudiado y que corresponde a los elementos

tangibles que fueron pertinentes en el estudio.

4.1.7.1 Medición de COQ Tangible

Según Dale y Plunnket (1995) los elementos tangibles del COQ

fueron identificados y recolectados utilizando una combinación de dos

clasificaciones aceptadas las cuales son el estándar BS-6143 y la clasificación

de la organización de líder mundial en calidad (American Society for Quality,

ASQ). Dicha combinación permitió asignar elementos de acuerdo con los

criterios del concepto ciclo de vida de Alting (1993) y Grupa y Chow (1985) que

si bien, no se refieren directamente a las etapa de la creación de la calidad

como la hace Kolarik (1999), si proporcionan alternativas de variables para

abordar el tema y establecen una base sólida para establecer las categorías.

4.1.8 Periodos de Prueba

Se estudió el modelo 2009 del arnés referido desde su concepción y

diseño hasta las primeras piezas reportadas como confinadas o recicladas.

Posteriormente se continuó con el estudio de 26 semanas registrando los

40

desembolsos tangibles. La compañía PQR mantiene un sistema de calidad

certificado en operación, lo que hace que sus procesos sean relativamente

estables. Esta condición de estabilidad es muy importante para apoyar la

predicción y la inferencia. Tanto el staff y personal operativo es experimentado

con antigüedad de 6 a 8 años el primero y al menos de 6 meses el segundo, lo

que da un buen grado de madurez a la firma.

4.2 Recolección y Tratamiento de los Datos

Los datos se clasificaron en primarios y secundarios. Los primeros son los

más cercanos al fenómeno estudiado, mientras que los secundarios son menos

evidentes y generalmente se derivan de los primarios. Para efectos de esta

investigación, los elementos primarios constituyeron los elementos básicos del

modelo descrito en la sección 4.1.7 Algunos ejemplos de los elementos

primarios los constituyen los elementos tangibles del modelo PAF. A su vez, el

monto de costos voluntarios, que es la suma de costos de la prevención y

evaluación, constituyen como ejemplo de datos secundarios.

Los datos primarios se recolectaron de fuentes formales, tales como

estados financieros, reportes contables y registros de producción, calidad,

mantenimiento y medio ambiente. Se descartaron las fuentes informales de

datos y se preservó la discreción, el tacto y el sentido común.

Minimizar los errores en la recolección de los datos es siempre una

preocupación y algo que debe evitarse al máximo. Para evitar estó, se constituyó

un equipo multidisciplinario que incluyó varios departamentos. Cabe mencionar

que los sistemas contables están debidamente auditados por mandato de la ley

y que el sistema de calidad es constantemente auditado, tanto en equipos de

auditoria interna como por firmas externas.

Los datos expresados en pesos mexicanos fueron transformados a

dólares americanos a la tasa de cambio referencial del día de la conversión de

acuerdo a la información del Banco de México, los errores en la conversión se

41

consideran mínimos y muy lejos de afectar los resultados de la investigación. Se

podría decir lo mismo del efecto de la inflación en el periodo de 26 semanas que

se mantuvo en dólares por debajo del 1%. Se utilizaron los formatos que se

muestran en las Tablas 4.1 y 4.2. Del primer formato solamente se utilizó la

parte de elementos tangibles y se clasificó con respecto al tipo de elemento PAF.

El segundo formato fue la integración por etapa del proceso.

Para efecto de la investigación, los datos expresados en dólares fueron

transformados a rangos para hacer posible el análisis estadístico con las

pruebas libres de la distribución que así lo requirieron y por confidencialidad de

la información.

42

Tabla 4.2 Forma de recolección para la pérdida total de calidad (Reporte

mensual y resumen)

Compañía PQR

Forma de recolección de datos para elementos de PAF

Planta 1 ____________ Planta 2 ___________

Informe Mensual ________ Informe Resumido ___________ Figuras en dólares

Rédito Beneficio

Si es mensual, indique el mes correspondiente __________ ______ ________

Diseño Producción Entrega Venta Disposición

Pérdidas

Tangibles

(PAF)

Pérdidas

Tangibles

(PAF)

Pérdidas

Tangibles

(PAF)

Pérdidas

Tangibles

(PAF)

Pérdidas

Tangibles

(PAF)

Prevención:

Prevención:

Prevención:

Prevención:

Prevención:

Valoración:

Valoración:

Valoración:

Valoración:

Valoración:

Fallas Internas:

Fallas Internas:

Fallas Internas:

Fallas Internas:

Fallas Internas:

Fallas Externas Fallas Externas Fallas Externas Fallas Externas Fallas Externas

Total PAF: Total PAF: Total PAF: Total PAF: Total PAF:

Total PAF:

43