informe de los auditores independientes 1-2 balances … · siete hectáreas y media en el polo...

TRANSCRIPT

INDICE DEL CONTENIDO

Informe de los Auditores Independientes 1-2

Balances de situación 3-4

Estados de Resultados 5

Estados de cambios en el patrimonio 6-7

Estados de Flujos de efectivo 8-9

Notas a los estados financieros 10

1

INFORME DE LOS AUDITORES INDEPENDIENTES

Señores

Junta Directiva y Asamblea de Asociados de la

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA CAJA COSTARRICENSE DE

SEGURO SOCIAL (ASECCSS)

Presente.

Hemos examinado los estados financieros que se acompañan de la ASOCIACIÓN SOLIDARISTA

DE EMPLEADOS DE LA CAJA COSTARRICENSE DE SEGURO SOCIAL (ASECCSS), los

cuales comprenden los balances de situación al 30 de setiembre del 2014, y los estados de

excedentes; de cambios en el patrimonio; y de flujos de efectivo por el período que terminó en esa

fecha, así como un resumen de las principales políticas contables y otras notas explicativas.

Responsabilidad de la administración por los estados financieros

La administración de ASECCSS es responsable por la preparación y presentación razonable de los

estados financieros de conformidad con Normas Internacionales de Información Financiera. Esta

responsabilidad incluye el diseño, implementación y mantenimiento del control interno relacionado

con la preparación y presentación razonable de los estados financieros que estén libres de errores u

omisiones importantes, ya sea por fraude o error, la selección y aplicación de políticas apropiadas y

la realización de estimaciones contables que sean razonables en las circunstancias.

Responsabilidad del auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros con base

en nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con las Normas Internacionales de

Auditoría. Estas normas requieren que cumplamos con requerimientos éticos y que planifiquemos

y ejecutemos la auditoría para obtener una seguridad razonable de que los estados financieros no

presentan errores u omisiones de importancia relativa.

Una auditoría implica efectuar procedimientos para la obtención de evidencia sobre los montos y las

divulgaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio

del auditor, incluyendo la evaluación de los riesgos de errores u omisiones de importancia relativa

en los estados financieros, ya sea por fraude o error. Al realizar esa evaluación, el auditor

considera el control interno relacionado con la preparación y presentación razonable de los estados

financieros por parte de la entidad, con el objetivo de diseñar los procedimientos de auditoría que

son apropiados en las circunstancias y no con el propósito de expresar una opinión sobre la

efectividad del control interno de la entidad. Una auditoría también incluye la evaluación de lo

apropiado de las políticas contables utilizadas y la responsabilidad de las estimaciones importantes

hechas por la administración, así como la evaluación de la presentación general de los estados

financieros.

2

Consideramos que la evidencia de auditoría obtenida es suficiente y apropiada para expresar nuestra

opinión.

Otros Asuntos a informar

Los Estos Financieros al 30 de setiembre del 2013 fueron auditados por otros Contadores Públicos

que en su informe con fecha del 21 de octubre del 2013 emitieron una opinión sin salvedades, por lo

que se presentan únicamente para fines comparativos.

Opinión

En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos

los aspectos significativos, la situación financiera de ASOCIACIÓN SOLIDARISTA DE

EMPLEADOS DE LA CAJA COSTARRICENSE DE SEGURO SOCIAL (ASECCSS) al 30 de

setiembre del 2014, los resultados de sus operaciones, sus flujos de efectivo y las variaciones en el

patrimonio por los períodos que terminaron en esas fechas, de conformidad con Normas

Internacionales de Información Financiera.

Párrafo de Énfasis sobre asuntos que no afectan la opinión

La Junta Directiva de la Asociación, en sesión número 1622 del 01 de abril del 2013, aprobó la

compra del 100% de las acciones de la sociedad Loma Linda, S.A. propietaria de una concesión de

siete hectáreas y media en el Polo Turístico Papagayo; y paralelo a ello un desarrollo hotelero. Para

la aprobación de la compra de las acciones y el proyecto de inversión para el desarrollo hotelero, la

Junta Directiva requirió que la Administración realizara un estudio de factibilidad y viabilidad del

proyecto; y contratara un consultor independiente para que lo analizara y lo refrendara; el

presupuesto asociado a dicho proyecto según acta de Sesión del Consejo de Administración Nº

1758 del 13 de agosto del 2014 se da por recibido un nuevo análisis de la factibilidad del Proyecto

YU en el que se indica que el nuevo costo estimado de las obras del Proyecto YU asciende

$24.800.000 equivalente a ¢13.243.696.000.

12 de Noviembre del 2014.

Por Despacho Castillo, Dávila & Asociados

Lic. Jorge Arturo Castillo Bermúdez “Exento del Timbre de Ley No.6663, del

Contador Público Autorizado No. 1276 Colegio de Contadores Públicos de Costa

Póliza de Fidelidad No. 0116 FIG 007 Rica por disposición de su artículo No.8”.

Vence el 30 de setiembre de 2015.

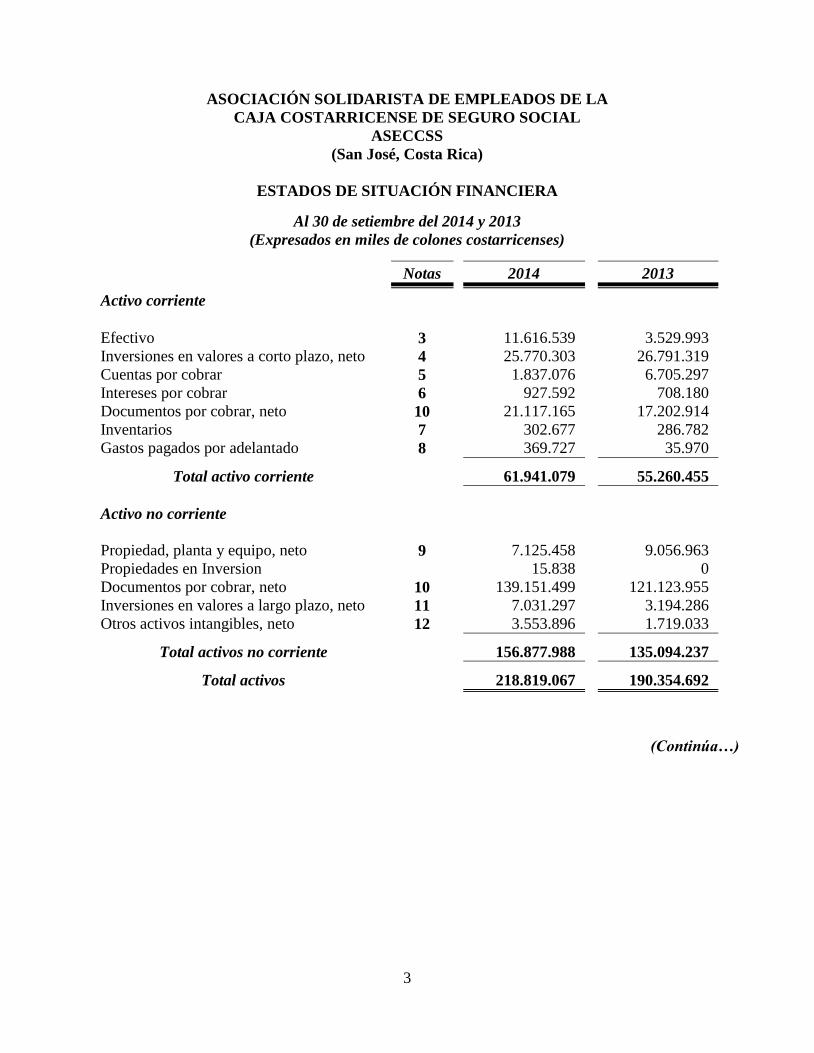

3

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA

CAJA COSTARRICENSE DE SEGURO SOCIAL

ASECCSS

(San José, Costa Rica)

ESTADOS DE SITUACIÓN FINANCIERA

Al 30 de setiembre del 2014 y 2013

(Expresados en miles de colones costarricenses)

Notas 2014 2013

Activo corriente

Efectivo 3 11.616.539 3.529.993

Inversiones en valores a corto plazo, neto 4 25.770.303 26.791.319

Cuentas por cobrar 5 1.837.076 6.705.297

Intereses por cobrar 6 927.592 708.180

Documentos por cobrar, neto 10 21.117.165 17.202.914

Inventarios 7 302.677 286.782

Gastos pagados por adelantado 8 369.727 35.970

Total activo corriente 61.941.079 55.260.455

Activo no corriente

Propiedad, planta y equipo, neto 9 7.125.458 9.056.963

Propiedades en Inversion 15.838 0

Documentos por cobrar, neto 10 139.151.499 121.123.955

Inversiones en valores a largo plazo, neto 11 7.031.297 3.194.286

Otros activos intangibles, neto 12 3.553.896 1.719.033

Total activos no corriente 156.877.988 135.094.237

Total activos 218.819.067 190.354.692

(Continúa…)

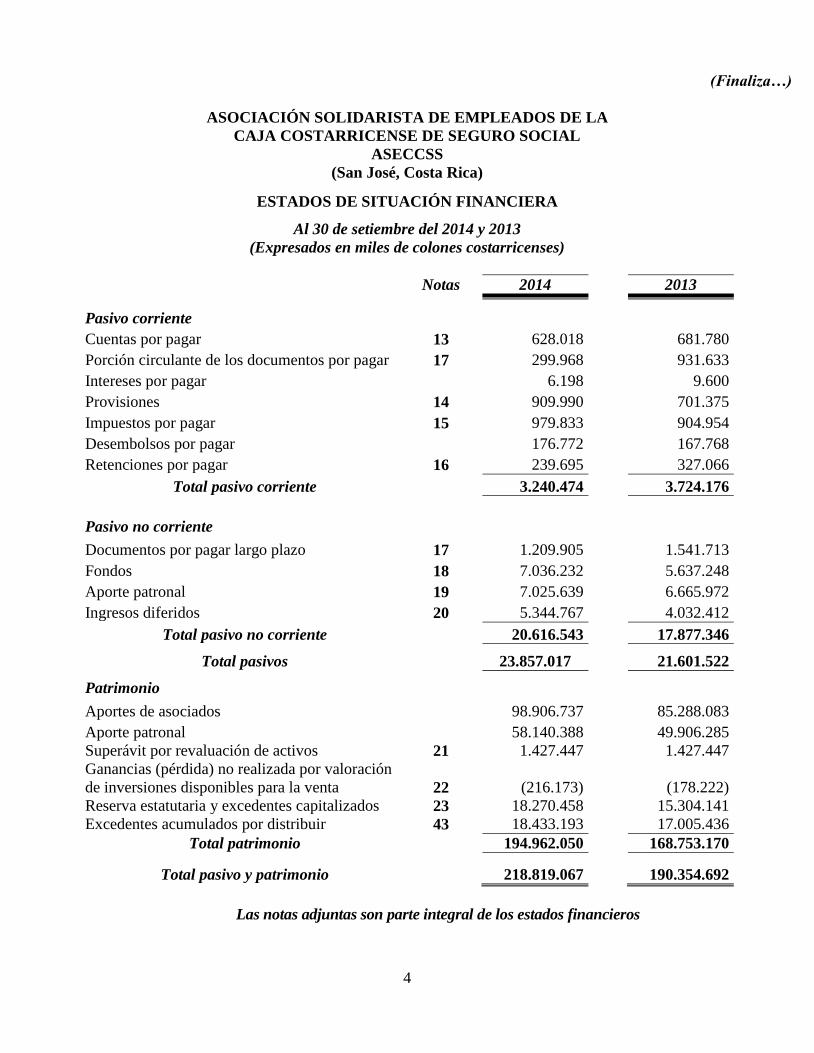

4

(Finaliza…)

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA

CAJA COSTARRICENSE DE SEGURO SOCIAL

ASECCSS

(San José, Costa Rica)

ESTADOS DE SITUACIÓN FINANCIERA

Al 30 de setiembre del 2014 y 2013

(Expresados en miles de colones costarricenses)

Notas 2014 2013

Pasivo corriente

Cuentas por pagar 13 628.018 681.780

Porción circulante de los documentos por pagar 17 299.968 931.633

Intereses por pagar 6.198 9.600

Provisiones 14 909.990 701.375

Impuestos por pagar 15 979.833 904.954

Desembolsos por pagar 176.772 167.768

Retenciones por pagar 16 239.695 327.066

Total pasivo corriente 3.240.474 3.724.176

Pasivo no corriente

Documentos por pagar largo plazo 17 1.209.905 1.541.713

Fondos 18 7.036.232 5.637.248

Aporte patronal 19 7.025.639 6.665.972

Ingresos diferidos 20 5.344.767 4.032.412

Total pasivo no corriente 20.616.543 17.877.346

Total pasivos 23.857.017 21.601.522

Patrimonio

Aportes de asociados 98.906.737 85.288.083

Aporte patronal 58.140.388 49.906.285

Superávit por revaluación de activos 21 1.427.447 1.427.447

Ganancias (pérdida) no realizada por valoración

de inversiones disponibles para la venta 22

(216.173) (178.222)

Reserva estatutaria y excedentes capitalizados 23 18.270.458 15.304.141

Excedentes acumulados por distribuir 43 18.433.193 17.005.436

Total patrimonio 194.962.050 168.753.170

Total pasivo y patrimonio 218.819.067 190.354.692

Las notas adjuntas son parte integral de los estados financieros

5

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA

CAJA COSTARRICENSE DE SEGURO SOCIAL

ASECCSS

(San José, Costa Rica)

ESTADOS DE EXCEDENTES

Por los periodos terminados el 30 de setiembre del 2014 y 2013

(Expresados en miles de colones costarricenses)

Notas 2014 2013

Ingresos

Ingresos financieros 24 28.320.169 26.838.986

Ingresos operativos 25 3.815.821 3.147.462

Ingresos por ventas 26 753.298 655.317

Otros ingresos 27 1.006.258 144.453

Total ingresos 33.895.546 30.786.218

Costo de ventas y Gastos

Costo de ventas 362.175 310.913

Gastos generales y administrativos 28 7.124.108 6.076.963

Gastos operativos 29 1.193.482 947.759

Gastos de mercadeo y publicidad 88.905 167.209

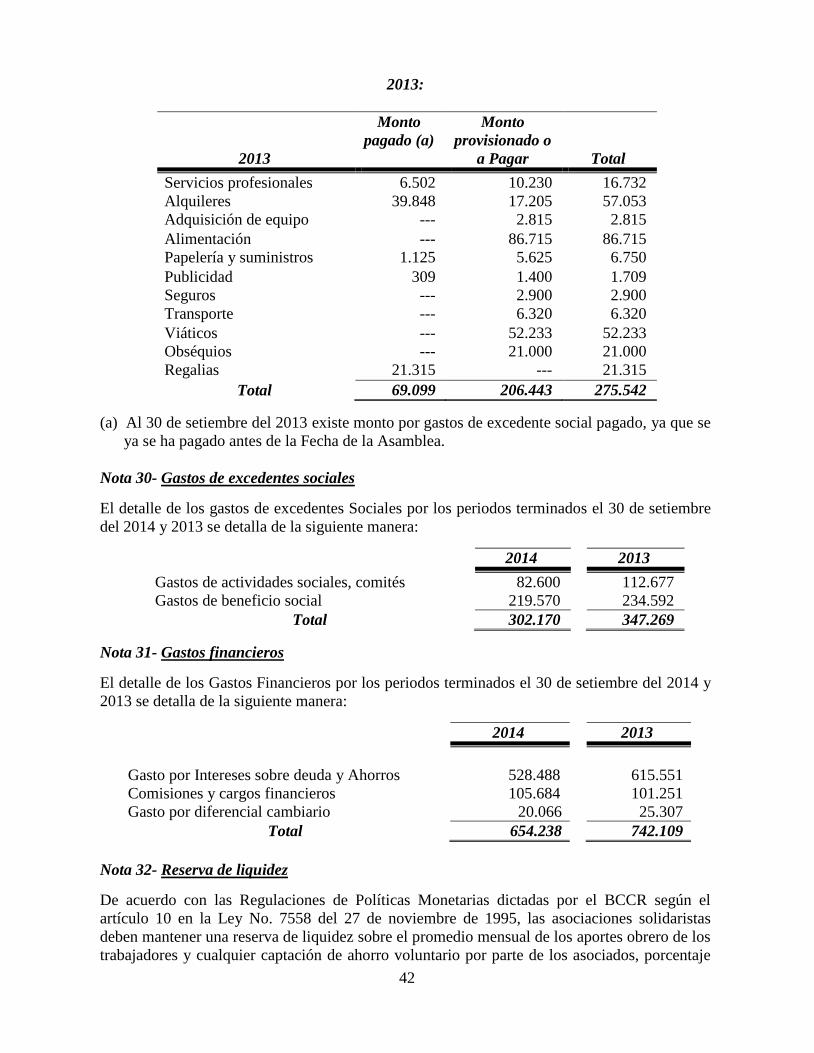

Gastos de excedentes sociales 30 302.170 347.269

Gastos financieros 31 654.238 742.109

Otros gastos 65.963 32.109

Total de gastos y costos 9.791.043 8.624.331

Total Excedente antes impuesto sobre la renta 24.104.503 22.161.887

Capitalización de excedentes 43 4.661.537 4.261.428

Retención de impuesto de renta 43 972.148 895.023

Retención de donación 37.6 ---------

Excedente para distribución neto 18.433.193 17.005.436

Las notas adjuntas son parte integral de los estados financieros

6

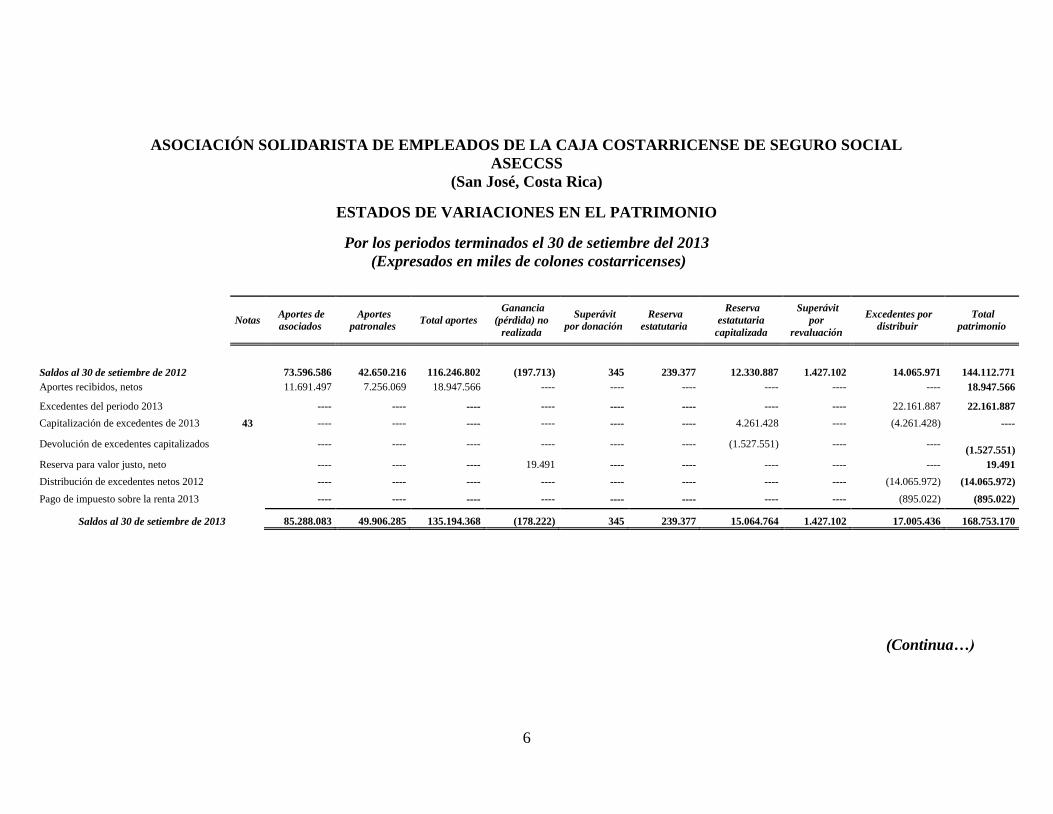

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA CAJA COSTARRICENSE DE SEGURO SOCIAL

ASECCSS

(San José, Costa Rica)

ESTADOS DE VARIACIONES EN EL PATRIMONIO

Por los periodos terminados el 30 de setiembre del 2013

(Expresados en miles de colones costarricenses)

(Continua…)

Notas Aportes de

asociados

Aportes

patronales Total aportes

Ganancia

(pérdida) no

realizada

Superávit

por donación

Reserva

estatutaria

Reserva

estatutaria

capitalizada

Superávit

por

revaluación

Excedentes por

distribuir

Total

patrimonio

Saldos al 30 de setiembre de 2012 73.596.586 42.650.216 116.246.802 (197.713) 345 239.377 12.330.887 1.427.102 14.065.971 144.112.771

Aportes recibidos, netos 11.691.497 7.256.069 18.947.566 ---- ---- ---- ---- ---- ---- 18.947.566

Excedentes del periodo 2013 ---- ---- ---- ---- ---- ---- ---- ---- 22.161.887 22.161.887

Capitalización de excedentes de 2013 43 ---- ---- ---- ---- ---- ---- 4.261.428 ---- (4.261.428) ----

Devolución de excedentes capitalizados ---- ---- ---- ---- ---- ---- (1.527.551) ---- ----

(1.527.551)

Reserva para valor justo, neto ---- ---- ---- 19.491 ---- ---- ---- ---- ---- 19.491

Distribución de excedentes netos 2012 ---- ---- ---- ---- ---- ---- ---- ---- (14.065.972) (14.065.972)

Pago de impuesto sobre la renta 2013 ---- ---- ---- ---- ---- ---- ---- ---- (895.022) (895.022)

Saldos al 30 de setiembre de 2013 85.288.083 49.906.285 135.194.368 (178.222) 345 239.377 15.064.764 1.427.102 17.005.436 168.753.170

7

(Finaliza…)

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA CAJA COSTARRICENSE DE SEGURO SOCIAL

ASECCSS

(San José, Costa Rica)

ESTADOS DE VARIACIONES EN EL PATRIMONIO

Por los periodos terminados el 30 de setiembre del 2014

(Expresados en miles de colones costarricenses)

Las notas adjuntas son parte integral de los estados financieros

Notas Aportes de

asociados

Aportes

patronales Total aportes

Ganancia

(pérdida) no

realizada

Superávit

por donación

Reserva

estatutaria

Reserva

estatutaria

capitalizada

Superávit

por

revaluación

Excedentes por

distribuir

Total

patrimonio

Saldos al 30 de setiembre de 2013 85.288.083 49.906.285 135.194.368 (178.222) 345 239.377 15.064.764 1.427.102 17.005.436 168.753.170

Aportes recibidos, netos 13.618.654 8.234.102 21.852.756 ---- ---- ---- ---- ---- ---- 21.852.756

Excedentes del periodo 2014 ---- ---- ---- ---- ---- ---- ---- ---- 24.104.503 24.104.503

Retención de Donación ---- ---- ---- ---- ---- ---- ---- ---- (37.624) (37.627)

Capitalización de excedentes de 2014 43 ---- ---- ---- ---- ---- ---- 4.661.537 ---- (4.661.537) ----

Devolución de excedentes capitalizados ---- ---- ---- ---- ---- ---- (1.695.219) ---- ---- (1.695.219)

Reserva para valor justo, neto ---- ---- ---- (37.951) ---- ---- ---- ---- ---- (37.951)

Distribución de excedentes netos 2013 ---- ---- ---- ---- ---- ---- ---- ---- (17.005.436) (17.005.436)

Pago de impuesto sobre la renta 2014 ---- ---- ---- ---- ---- ---- ---- ---- (972.149) (972.149)

Saldos al 30 de setiembre de 2014 98.906.737 58.140.387 157.047.124 (216.173) 345 239.377 18.031.082 1.427.102 18.433.193 194.962.050

8

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA

CAJA COSTARRICENSE DE SEGURO SOCIAL

ASECCSS

(San José, Costa Rica)

ESTADOS DE FLUJOS DE EFECTIVO

Por los periodos terminados el 30 de setiembre del 2014 y 2013

(Expresados en miles de colones costarricenses)

2014 2013

Actividades de operación

Excedentes del periodo 24.104.503 22.161.887

Partidas que no requieren el uso de efectivo

Gasto provisión asamblea 308.192 275.541

Gasto por depreciación 31.446 376.504

Gasto por cuentas incobrables 705.941 169.648

Amortización de intangibles 100.354 119.483

Sub-total 25.250.436 23.103.063

Efectivo provisto por (usado para ) cambios en

Cuentas por cobrar 4.868.221 (1.065.957)

Documentos por cobrar a largo plazo, neto (22.647.736) (23.539.757)

Intereses por cobrar (219.412) 14.823

Inventario (15.895) (12.921)

Gastos pagados por adelantado (333.757) 39.094

Intereses por pagar (3.402) (8.318)

Provisiones (99.577) (64.038)

Impuestos por pagar (897.271) (739.090)

Cuentas por pagar (53.762) 109.721

Desembolsos por pagar 9.004 56.389

Ingreso diferido y tiempos compartidos 1.312.355 266.821

Retenciones por pagar (124.995) 93.298

Efectivo neto usado por las actividades de operación 7.044.209 (1.746.873)

(Continua…)

9

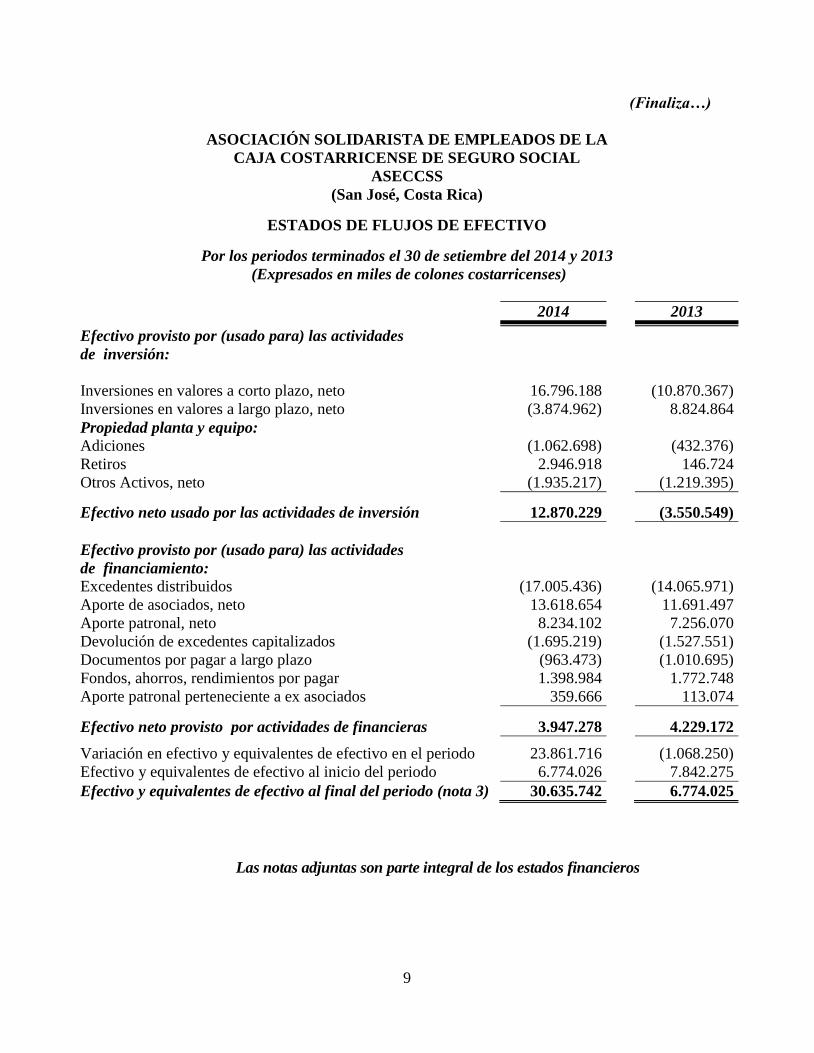

(Finaliza…)

ASOCIACIÓN SOLIDARISTA DE EMPLEADOS DE LA

CAJA COSTARRICENSE DE SEGURO SOCIAL

ASECCSS

(San José, Costa Rica)

ESTADOS DE FLUJOS DE EFECTIVO

Por los periodos terminados el 30 de setiembre del 2014 y 2013

(Expresados en miles de colones costarricenses)

2014 2013

Efectivo provisto por (usado para) las actividades

de inversión:

Inversiones en valores a corto plazo, neto

16.796.188

(10.870.367)

Inversiones en valores a largo plazo, neto (3.874.962) 8.824.864

Propiedad planta y equipo:

Adiciones (1.062.698) (432.376)

Retiros 2.946.918 146.724

Otros Activos, neto (1.935.217) (1.219.395)

Efectivo neto usado por las actividades de inversión 12.870.229 (3.550.549)

Efectivo provisto por (usado para) las actividades

de financiamiento:

Excedentes distribuidos (17.005.436) (14.065.971)

Aporte de asociados, neto 13.618.654 11.691.497

Aporte patronal, neto 8.234.102 7.256.070

Devolución de excedentes capitalizados (1.695.219) (1.527.551)

Documentos por pagar a largo plazo (963.473) (1.010.695)

Fondos, ahorros, rendimientos por pagar 1.398.984 1.772.748

Aporte patronal perteneciente a ex asociados 359.666 113.074

Efectivo neto provisto por actividades de financieras 3.947.278 4.229.172

Variación en efectivo y equivalentes de efectivo en el periodo 23.861.716 (1.068.250)

Efectivo y equivalentes de efectivo al inicio del periodo 6.774.026 7.842.275

Efectivo y equivalentes de efectivo al final del periodo (nota 3) 30.635.742 6.774.025

Las notas adjuntas son parte integral de los estados financieros

10

ASOCIACION SOLIDARISTA DE EMPLEADOS DE LA

CAJA COSTARRICENSE DE SEGURO SOCIAL

(San José - Costa Rica)

NOTAS A LOS ESTADOS FINANCIEROS

Al 30 de setiembre del 2014 y 2013

(Expresadas en colones costarricenses)

Nota 1- Resumen de operaciones y políticas importantes de contabilidad

a. Operaciones y periodo económico

La Asociación Solidarista de Empleados de la Caja Costarricense de Seguro Social (en

adelante indistintamente "la Asociación" o "ASECCSS") fue organizada el 18 de junio de

1985 de conformidad con las disposiciones de la Ley de Asociaciones Solidaristas.

Los objetivos de la Asociación son:

Fomentar la armonía, el vínculo de unión y la cooperación solidarista entre los

Asociados y entre estos y sus familias.

Velar por los intereses socioeconómicos de los Asociados y sus familias, procurando

un constante mejoramiento de su nivel de vida a través de la participación de los

servicios y beneficios que brinden la Asociación y el patrono.

Desarrollar campañas de divulgación y capacitación cuyo objetivo sea mantener

informados a sus Asociados sobre las actividades que la Asociación realice en su

beneficio y los principios doctrinarios que rigen el solidarismo.

Proteger el valor real del ahorro personal de los Asociados mediante la capitalización

de 20% de los excedentes del periodo.

Los fondos que administra la Asociación provienen principalmente del ahorro de sus

Asociados y del aporte patronal por adelanto del auxilio de cesantía, correspondientes al

5% y 2% respectivamente del salario mensual pagado por la Caja Costarricense de Seguro

Social (en adelante "la CCSS" o "el patrono") a cada empleado miembro de la Asociación,

de conformidad con lo estipulado en la Ley de Asociaciones Solidaristas.

Las actividades principales de la Asociación son el otorgamiento de préstamos y el

desarrollo de actividades de ahorro e inversión en beneficio de sus Asociados.

Adicionalmente la Asociación también realiza las siguientes actividades comerciales y de

servicio:

11

Venta de planes vacacionales y tiempos compartidos en el Complejo Hotelero

Nacazcol, ubicado en la Provincia de Guanacaste.

Administración del hotel y el centro de recreo propiedad de ASECCSS.

Arrendamiento y subarrendamiento de locales para actividades comerciales.

La dirección del sitio Web de la Asociación es www.aseccss.com.

Los estados financieros de la Asociación fueron autorizados por la administración para su

emisión el 31 de octubre del 2014.

b. Normas de contabilidad

Los estados financieros de la Asociación han sido preparados de acuerdo con las normas

internacionales de información financiera (NIIF).

c. Uso de estimaciones

La Administración de la Asociación ha registrado estimaciones y supuestos relacionados

con cuentas de activos, pasivos, resultados y la revelación de pasivos contingentes al

preparar estos estados financieros consolidados de conformidad con las NIIF. Las

estimaciones importantes que son particularmente susceptibles a cambios significativos se

relacionan con la determinación de la estimación para posibles préstamos incobrables.

Los resultados reales podrían diferir de estas estimaciones.

d. Monedas extranjeras

i. Transacciones en monedas extranjeras

Los activos y pasivos en monedas extranjeras son convertidos a colones a la tasa de

cambio prevaleciente a la fecha del balance de situación, con excepción de las

transacciones con tasas de cambio contractualmente acordadas. Las transacciones en

monedas extranjeras ocurridas durante el periodo son convertidas a las tasas de cambio

que prevalecieron en las fechas de las transacciones. Las ganancias netas por

conversión de monedas extranjeras son reflejadas en la cuenta Ingresos por Diferencial

Cambiario en el estado de excedentes y excedentes acumulados.

ii. Unidad monetaria

Los estados financieros y sus notas se expresan en colones (¢), la unidad monetaria de

la República de Costa Rica. La paridad del colón con el dólar estadounidense se

determina en un mercado cambiario libre bajo la supervisión del Banco Central de

Costa Rica (BCCR). Al 30 de setiembre del 2014 ese tipo de cambio se estableció en

¢534.02 y ¢545.52 por US$ 1.00 (¢493.51 y ¢505.57 por US$ l.00 en el 2013) para la

compra y venta, respectivamente.

12

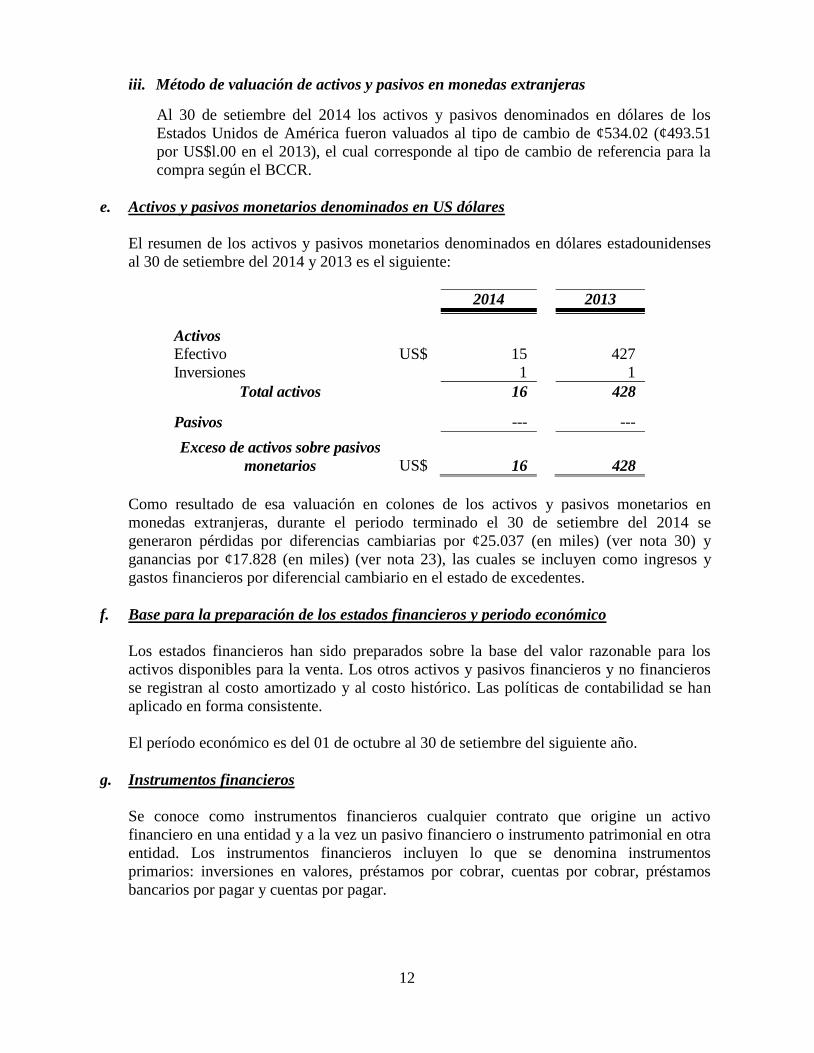

iii. Método de valuación de activos y pasivos en monedas extranjeras

Al 30 de setiembre del 2014 los activos y pasivos denominados en dólares de los

Estados Unidos de América fueron valuados al tipo de cambio de ¢534.02 (¢493.51

por US$l.00 en el 2013), el cual corresponde al tipo de cambio de referencia para la

compra según el BCCR.

e. Activos y pasivos monetarios denominados en US dólares

El resumen de los activos y pasivos monetarios denominados en dólares estadounidenses

al 30 de setiembre del 2014 y 2013 es el siguiente:

2014 2013

Activos

Efectivo US$ 15 427

Inversiones 1 1

Total activos 16 428

Pasivos --- ---

Exceso de activos sobre pasivos

monetarios US$ 16 428

Como resultado de esa valuación en colones de los activos y pasivos monetarios en

monedas extranjeras, durante el periodo terminado el 30 de setiembre del 2014 se

generaron pérdidas por diferencias cambiarias por ¢25.037 (en miles) (ver nota 30) y

ganancias por ¢17.828 (en miles) (ver nota 23), las cuales se incluyen como ingresos y

gastos financieros por diferencial cambiario en el estado de excedentes.

f. Base para la preparación de los estados financieros y periodo económico

Los estados financieros han sido preparados sobre la base del valor razonable para los

activos disponibles para la venta. Los otros activos y pasivos financieros y no financieros

se registran al costo amortizado y al costo histórico. Las políticas de contabilidad se han

aplicado en forma consistente.

El período económico es del 01 de octubre al 30 de setiembre del siguiente año.

g. Instrumentos financieros

Se conoce como instrumentos financieros cualquier contrato que origine un activo

financiero en una entidad y a la vez un pasivo financiero o instrumento patrimonial en otra

entidad. Los instrumentos financieros incluyen lo que se denomina instrumentos

primarios: inversiones en valores, préstamos por cobrar, cuentas por cobrar, préstamos

bancarios por pagar y cuentas por pagar.

13

i. Clasificación

Los activos financieros son clasificados a la fecha de compra con base en la capacidad e

intención de venderlos o mantenerlos como inversiones hasta su vencimiento. La

clasificación se detalla a continuación:

Activos financieros al valor razonable con cambios en resultados

Estos activos se presentan a su valor razonable y son los que han sido adquiridos con la

intención de generar una ganancia por las fluctuaciones a corto plazo del precio o de la

comisión de intermediación. Las fluctuaciones en el valor razonable de estos valores se

reconocen en el resultado del período.

Préstamos originados y cuentas por cobrar

Son préstamos y cuentas por cobrar originados en el suministro de dinero a deudores

diferentes de los que han sido originados con la intención de obtener ganancias a corto

plazo. Los préstamos originados y las cuentas por cobrar comprenden préstamos a

Asociados. Los préstamos y las cuentas por cobrar se clasifican como instrumentos

originados por la Asociación.

Instrumentos financieros

La normativa actual permite mantener las inversiones en valores como valuadas a

mercado a través del estado de resultados, disponibles para la venta y mantenidas al

vencimiento. Las inversiones para negociación y las valuadas a mercado a través del

estado de resultados y las disponibles para la venta se valúan a precio de mercado

utilizando el vector de precios proporcionado por cada custodio. Las inversiones que se

mantienen al vencimiento se registran a su costo de amortizado, el cual se aproxima a

su valor de mercado.

El efecto de la valuación a precio de mercado de las inversiones para negociación y las

valuadas a mercado a través del estado de resultados se incluye directamente en

resultados.

Las inversiones en participaciones de fondos de inversión abiertos se clasifican como

activos financieros valuados a mercado. El producto de su valuación se registra en

resultados.

La compra y venta de activos financieros por la vía ordinaria se reconocen por el

método de la fecha de liquidación, que es aquella en que se entrega o recibe un activo.

Los instrumentos financieros son medidos inicialmente al costo incluyendo los costos

de transacción. Para los activos financieros el costo es el valor justo de la contrapartida

entregada. Los costos de transacción son los que se originan en la compra de las

inversiones.

14

Un activo financiero es dado de baja cuando la Asociación no tenga control sobre los

derechos contractuales que componen el activo. Esto ocurre cuando los derechos se

realizan, expiran o ceden a terceros.

Un pasivo financiero es dado de baja cuando la obligación especificada en el contrato

ha sido pagada, cancelada o haya expirado.

Las cuentas por cobrar y las cuentas por pagar se registran al costo amortizado, el cual

se aproxima o es igual a su valor de mercado.

Valuación de las inversiones en valores

Disponibles para la venta:

El valor contable de las inversiones en valores de esta categoría se actualiza al menos

mensualmente al valor razonable, para lo cual se toma como referencia el valor de

mercado u otra metodología de valuación reconocida por la Superintendencia General

de Valores (SUGEVAL).

Las ganancias y pérdidas que surgen de la variación en el valor razonable se registran

en el patrimonio, hasta la venta de los activos financieros, a su vencimiento,

recuperación monetaria, renovación o hasta que se determine que han sufrido deterioro

de valor, en cuyo caso se liquida por resultados del periodo la ganancia o pérdida neta

que estaba registrada en la cuenta patrimonial.

Inversiones mantenidas hasta el vencimiento:

Las inversiones para tenencia hasta su vencimiento tienen la intención y la posibilidad

de mantenerse hasta su vencimiento. Estos valores consisten en instrumentos de deuda,

los cuales se presentan sobre la base de costo amortizado, por el método de interés

efectivo. Cualquier inversión que experimente una reducción de valor que no sea de

carácter temporal, se rebaja a su valor razonable mediante un cargo a los resultados del

periodo.

Valores para negociación:

Son los activos financieros que no son mantenidos al vencimiento, originados por la

Asociación y mantenidos para negociar. Los instrumentos disponibles para la venta

incluyen colocaciones en el mercado monetario y ciertas inversiones de deuda. Se

presentan a su valor razonable y los intereses devengados se reconocen como ingresos.

Se clasifican en esta categoría las inversiones en fondos de inversión financieros y

abiertos.

Los cambios en el valor razonable de estos valores, si los hubiese, son registrados

directamente en el estado de excedentes y excedentes acumulados hasta que los valores

sean vendidos o se determine que han sufrido un deterioro de valor. Adicionalmente,

los cambios en el valor razonable de las inversiones en fondos de inversión financieros

abiertos se registran en el estado de excedentes.

15

ii. Reconocimiento

La Asociación reconoce los activos financieros al valor razonable y los activos

disponibles para la venta en el momento en que se compromete a adquirir tales activos.

Desde esa fecha, cualquier ganancia o pérdida originada en los cambios en el valor

razonable de los activos disponibles para la venta se reconoce en el patrimonio. Para los

activos para negociar se reconocen en los resultados del período.

iii. Medición

Los instrumentos financieros se miden inicialmente al costo incluyendo los costos de

transacción.

Los activos disponibles para negociar y los activos disponibles para la venta, posterior

al reconocimiento inicial se miden a su valor razonable, excepto por las inversiones que

no se cotizan en un mercado activo y cuyo valor razonable no se pueda medir de

manera confiable, las cuales se registran al costo incluyendo los costos de transacción

menos las pérdidas por deterioro. También se mantienen al costo las inversiones en

fondos de inversión a la vista. El valor razonable se determina mediante la aplicación de

una metodología de valoración de precios de mercado establecida por la Bolsa Nacional

de Valores, S.A.

Todos los activos y pasivos financieros no negociables, préstamos y cuentas por cobrar

originados, así como las inversiones mantenidas hasta el vencimiento se reconocen al

costo amortizado, menos las pérdidas por deterioro. Cualquier prima o descuento

incluyendo los costos iniciales de la transacción se incorpora en el valor en libros del

instrumento relacionado y son amortizados por el método de línea recta durante la vida

del instrumento, reconociendo un ingreso financiero, exceptuando las inversiones en

valores mantenidas hasta el vencimiento, las cuales se amortizan utilizando una

metodología de tasa de interés efectiva.

iv. Principios de medición del valor razonable

El valor razonable de los instrumentos financieros se basa en su precio de mercado

cotizado a la fecha de los estados financieros, sin incluir cualquier deducción por costos

de transacción.

v. Ganancias y pérdidas en mediciones posteriores

Las ganancias y pérdidas por modificaciones en el valor razonable de los activos

disponibles para la venta se reconocen directamente en el patrimonio hasta que una

inversión se considere deteriorada, en cuyo momento la pérdida se reconoce en el

estado de excedentes. Como excepción a lo anterior, los cambios en el valor razonable

de las inversiones en fondos de inversión financieros abiertos se reconocen en los

resultados de operación. En los casos de venta, cobro o disposición de los activos

financieros, la ganancia o pérdida acumulada que se reconoce en el patrimonio se

transfiere al estado de excedentes.

16

vi. Des reconocimiento

Un activo financiero es des reconocido cuando la Asociación pierde el control sobre los

derechos contractuales que comprende ese activo. Esto ocurre cuando los derechos son

realizados, expiran o son cedidos. Un pasivo financiero es des reconocido cuando se

extingue.

vii. Compensación

Los activos y pasivos financieros son compensados y el monto neto es presentado en el

balance de situación cuando la Asociación tiene un derecho legal exigible para

compensar los montos reconocidos y se desea que las transacciones sean liquidadas

sobre una base neta.

viii. Instrumentos específicos

Efectivo equivalentes de efectivo

El efectivo y los equivalentes de efectivo comprenden saldos de efectivo en caja y

efectivo depositado en bancos, así como las inversiones en valores a menos de tres

meses.

Inversiones

Las inversiones que tiene la Asociación con el objeto de recibir ganancias a corto plazo

se clasifican como instrumentos negociables. Las inversiones en títulos de deuda que la

Asociación tiene la intención y la habilidad de mantener hasta su vencimiento se

clasifican como activos mantenidos hasta su vencimiento. Otras inversiones incluyendo

las inversiones en fondos de inversión financieros abiertos, se clasifican como activos

disponibles para la venta.

h. Préstamos por cobrar

Los préstamos por cobrar se presentan a su valor principal pendiente de cobro. Los

intereses sobre los préstamos se calculan con base en el valor principal pendiente de cobro

y las tasas de interés pactadas.

i. Estimación por incobrabilidad de préstamos por cobrar

La Asociación sigue la política de registrar una estimación para préstamos de dudoso

cobro por un monto equivalente a 0,02% del saldo mensual de la cartera.

El saldo obtenido de la política anterior es analizado a la fecha de de cierre del periodo,

para verificar su suficiencia. Esta evaluación considera aspectos como, la antigüedad de

los saldos en mora e informes de los asesores legales. Las pérdidas en que se incurra en la

recuperación de los préstamos por cobrar se liquidan contra el saldo de la estimación.

17

Para determinar el grado de cobrabilidad de los préstamos por cobrar, se obtienen los

saldos en mora luego de una aplicación de excedentes en una base de datos de pruebas, de

la cual se compensa las morosidades con los excedentes en los casos en que es posible.

La Asociación considera que la estimación para préstamos incobrables es adecuada para

absorber pérdidas eventuales que se puedan incurrir en la recuperación de esa cartera.

j. Valores comprados en recompras

La Asociación tiene transacciones de valores comprados bajo acuerdos de recompra a

fechas futuras y a precios acordados. La obligación de recomprar valores vendidos es

registrada como pasivo en el balance de situación y se presenta al valor del acuerdo

original. Los valores relacionados con los acuerdos se mantienen en las cuentas de

inversiones en valores.

El interés es registrado como gasto financiero por intereses en el estado de excedentes, y el

interés acumulado por pagar en el balance de situación.

k. Propiedad, planta y equipo

Las propiedades, las plantas y los equipos se registran al costo, menos la depreciación

acumulada. Las mejoras significativas son capitalizadas mientras que las reparaciones y

mantenimientos menores que no extienden la vida útil o mejoran el activo son cargados

directamente a gastos cuando se incurren. Al 30 de setiembre de 1999, la Asociación

revaluó el costo de los terrenos y edificios de conformidad con avalúos hechos por peritos

independientes. La diferencia resultante entre el valor asignado a esos activos productivos

y su valor de registro anterior se presenta como superávit por revaluación en la sección

patrimonial del balance de situación.

En setiembre del 2007 se hicieron avalúos por peritos independientes de los terrenos y

edificaciones en donde se ubican las oficinas administrativas en Avenida Segunda, San

José, en el Centro Recreativo ubicado en Coronado y en el Hotel y Villas Nacazcol

ubicado en Guanacaste. La valuación generó un superávit por revaluación de activos por

¢1.354.900 registrado en el patrimonio.

i. Depreciación

La depreciación se carga a gastos utilizando el método de línea recta sobre la vida útil

estimada de los activos relacionados.

La revaluación se deprecia por el remanente de la vida útil de los activos respectivos a

partir de la fecha de su registro, por el método de línea recta, para efectos financieros.

Los porcentajes de depreciación utilizados se basan en la vida útil estimada siguiente:

18

Vida útil

Edificios 50 años

Sistema de instalaciones eléctricas y ascensores 15 años

Vehículos 10 años

Mobiliario y equipo 10 años

Equipo de cómputo 3 años

Mejoras a la propiedad arrendada 5 años

l. Activos intangibles

i. Reconocimiento y medición

Los activos intangibles se registran al costo menos la amortización acumulada y las

pérdidas por deterioro. Los desembolsos como plusvalía y marcas se reconocen en el

estado de excedentes como gastos conforme se incurren.

ii. Desembolsos posteriores

Los desembolsos posteriores solo se capitalizan cuando incrementan los beneficios

económicos futuros; de lo contrario se reconocen como gastos conforme se incurren.

iii. Amortización

La amortización se carga a gastos utilizando el método de línea recta sobre la vida útil

estimada de los activos relacionados. Los activos intangibles se amortizan desde la fecha

en que el activo está disponible para ser usado. La vida útil estimada de los sistemas de

información es tres años.

m. Deterioro del valor de los activos

De conformidad con la Norma Internacional de Contabilidad (NIC) No. 36, Deterioro del

Valor de los Activos, el valor en libros de los activos se revisa en la fecha de cada balance

de situación con el fin de determinar si hay alguna indicación de deterioro. De haber tal

indicación se estima el valor recuperable de ese activo. La pérdida por deterioro se

reconoce cuando el valor en libros del activo excede su monto recuperable y se registra

como gasto en activos registrados al costo, y como disminución en la revaluación de los

activos registrados por monto revaluados.

El valor recuperable de los activos equivale al más alto obtenido después de comparar el

precio neto de venta con el valor en uso. El precio neto de venta equivale al valor que se

obtiene en transacción libre y transparente. El valor en uso corresponde al valor actual de

los flujos y desembolsos de efectivo futuros que se derivan del uso continuo de un activo y

de su disposición al final.

19

n. Inventarios

Los inventarios están valuados al costo, el cual no excede el valor de mercado (valor

realizable neto).

o. Propiedades disponibles para la venta

Las propiedades disponibles para la venta corresponden a terrenos y proyectos de

urbanismo, cuyo importe en libros será recuperado fundamentalmente a través de una

transacción de venta, en lugar de por su uso continuado.

Son valuadas al costo de adquisición, el cual no excede su valor razonable.

p. Propiedades de Inversión

Son propiedades (terrenos o edificios, considerados en su totalidad o en parte, o ambos)

que se tienen (por parte del dueño o por parte del arrendatario que haya acordado un

arrendamiento financiero) para obtener rentas, plusvalías o ambas, en lugar de para:

(a) su uso en la producción o suministro de bienes o servicios, o bien para fines

administrativos; o

(b) su venta en el curso ordinario de las operaciones.

Las propiedades de inversión se medirán inicialmente al costo. Los costos asociados a la

transacción se incluirán en la medición inicial.

q. Gastos pagados por adelantado

Los gastos pagados por anticipado se registran al costo y se amortizan por el método de

línea recta.

r. Otros activos

Los otros activos son registrados al costo.

s. Cuentas por pagar y gastos acumulados por pagar

Las cuentas por pagar y gastos acumulados por pagar se registran al costo.

t. Provisiones

Una provisión es reconocida en el balance de situación cuando la Asociación incurre en

una obligación legal o contractual como resultado de un evento pasado y es probable que

se requiera un desembolso económico para cancelarla. La provisión es aproximada a su

valor de cancelación, no obstante puede diferir del monto definitivo. El valor estimado de

las provisiones se ajusta a la fecha del balance de situación con cargo a gastos.

20

u. Impuesto sobre la renta

Corriente

Los artículos 3 de la Ley del Impuesto sobre la Renta y 6 de su reglamento establecen que

las asociaciones solidaristas no están obligadas al pago de dicho impuesto. El artículo 23

de la Ley antes mencionada establece que las asociaciones solidaristas deben retener y

pagar al fisco 5% por impuesto sobre los excedentes pagados a sus Asociados.

Diferido

Por estar exenta de pago de impuesto sobre la renta la Asociación no reconoce impuesto

diferido.

v. Prestaciones legales

La legislación costarricense requiere el pago de auxilio de cesantía al personal despedido

sin justa causa, por muerte o pensión. La Asociación tiene la política de registrar la

Provisión de Auxilio de Cesantía en un 5,33% para colaboradores no afiliados a

ASEASECCSS.

w. Aportes de Asociados

Corresponden a los aportes obligatorio y voluntario que realizan los empleados,

equivalentes a un porcentaje de su salario. En caso de retiro voluntario o despido como

empleado de la CCSS, el empleado tiene derecho a retirar el saldo total de la cuenta

individual de sus aportes personales y patronales, una vez deducidos los saldos de

préstamos que pueda tener al momento de su retiro.

x. Aportes patronales

Corresponde a los aportes de la CCSS, equivalentes a un porcentaje del salario mensual de

los empleados Asociados.

En caso de despido de Asociados, la Asociación pagará los aportes transferidos por la Caja

Costarricense de Seguro Social.

Cuando un Asociado renuncia a la Asociación pero no a la CCSS, el aporte patronal queda

bajo la custodia y administración de la Asociación hasta cuando el empleado renuncie a su

relación laboral con la CCSS y se deban pagar las prestaciones legales al empleado. Estos

aportes se reconocen como un pasivo en el balance de situación de la Asociación. Si el

Asociado renuncia a la CCSS y a la Asociación, tiene derecho al aporte patronal

correspondiente transferido por la CCSS.

y. Superávit por revaluación

El superávit por revaluación que se incluye en el patrimonio se puede trasladar

directamente a los excedentes por distribuir en el momento de su realización. El superávit

21

se realiza cuando los activos se retiran de circulación o se dispone de ellos, o en la medida

en que los activos son utilizados por la Asociación.

El traslado del superávit por revaluación a excedentes por distribuir no se registra a través

del estado de excedentes.

z. Participación de los Asociados en los excedentes de la Asociación

La distribución de excedentes se efectúa anualmente conforme lo estipula el artículo No. 9

de la Ley de Asociaciones Solidaristas, No. 6970. Los excedentes generados por la

Asociación al 30 de setiembre de cada año pertenecen a los Asociados y el monto que le

corresponde a cada uno se determina con base en su participación en los aportes totales a

la Asociación.

A los ex asociados que tienen aporte patronal en custodia no se les aplica distribución de

excedentes.

aa. Reserva estatutaria capitalizada

De acuerdo con los estatutos de la Asociación se estableció una reserva equivalente al 20%

de los excedentes obtenidos durante el período, cuyo fin es cubrir gastos de educación,

promoción y bienestar social, así como la absorción de pérdidas económicas que se dieran

en el período.

En la Asamblea General Extraordinaria de Asociados celebrada el 27 de mayo del 2000 se

acordó modificar el estatuto anterior para que a partir de esa fecha el 10% de las utilidades

brutas de cada año se asigne a una reserva con el fin de proteger el valor real del ahorro

personal de los Asociados. Por esta razón a partir 01 de octubre del 2000 la Asociación

procedió a separar la reserva estatutaria creando una reserva denominada "estatutaria

capitalizada", en acatamiento a este acuerdo. Posteriormente en la Asamblea General de

Asociados celebrada el 24 de noviembre del 2001 se acordó incrementar dicha reserva a

15% para los excedentes correspondientes al período 2001 y a un 20% para los excedentes

de los períodos 2002 y siguientes. La reserva estatutaria capitalizada presenta la

particularidad de que por su naturaleza, los recursos pertenecientes a cada Asociado en

forma individual, pueden ser retirados en el momento de renuncia a la Asociación.

bb. Reconocimientos de ingresos y gastos

i. Ingresos y gastos financieros por intereses sobre préstamos

El ingreso y el gasto por intereses se reconocen en el estado de excedentes y excedentes

acumulados sobre la base de devengado. El ingreso y gasto por intereses incluye la

amortización de cualquier prima o descuento u otras diferencias entre el monto inicial de

un instrumento que causa interés y su monto al vencimiento.

ii. Ingreso neto sobre inversión en valores

El ingreso neto sobre valores incluye las ganancias y pérdidas provenientes de las ventas

22

y los cambios en el valor razonable de los activos y pasivos mantenidos para negociar,

así como los intereses ganados sobre la base de devengado.

iii. Ingresos del sistema de planes vacacionales

La Asociación ha establecido un sistema de planes vacacionales que consiste en

conceder el derecho de uso de hospedaje en habitaciones, estudios, villas y suites para

capacidades entre dos y ocho personas durante un periodo definido y durante periodos

entre tres y diez años. La Asociación adoptó la política contable de registrar como

ingreso diferido el valor de venta de tales planes vacacionales cuando los planes se

asignan a villas de ASECCSS o en alquiler o ingreso directo cuando se trata de una villa

en fideicomiso y en primer caso reconocer ese ingreso en los resultados de operación

durante el plazo de cada contrato (tres o diez años).

La Asociación tiene contratos de comercialización con empresas especializadas,

mediante los cuales paga por los servicios de venta; tales costos se difieren en línea recta

durante la vida útil de los contratos (tres o diez años).

iv. Ingresos por tiempos compartidos

La Asociación tiene ventas a crédito (corresponden a operaciones de crédito

correlacionadas con el ingreso diferido) y en efectivo de contratos de tiempo compartido

y Membresías del Club los Jaules dentro de los cuales existen contratos colocados en

villas de ASECCSS (T.C, Súper 14 y puntos, ventas de acciones y ventas de membresías

del Club Los Jaules) y contratos colocados en villas de terceros (T.C). En los contratos

en villas de ASECCSS la Asociación adoptó la política contable de registrar un ingreso

diferido (81% del monto del contrato) el cual se reconoce como ingreso durante el plazo

del contrato (1, 2, 3, 5, 7 ó 10 años, etc.) por la amortización del diferido en los

resultados de operación mensuales. El saldo de los ingresos por diferir al 30 de setiembre

del 2014 es de ¢5.344.767.264 correspondiente a contratos activos colocados.

En los contratos colocados en villas de terceros (1.232) se tomó la política de registrar el

ingreso (32% del contrato) inmediatamente en el mes de la venta, quedando un 37% por

pagar a los terceros en un plazo de 5 años. El saldo por pagar a terceros al 30 de

setiembre del 2014 es de ¢6.283.277

En las Ventas de Acciones de Sociedades de 1 a la 5 se registra la Ganancia en un

Diferido al Plazo del Contrato de Crédito

cc. Aportes exasociados

Los aportes a exasociados corresponden a los Asociados que salieron de la Asociación

pero se mantienen trabajando en la CCSS, para lo cual en cumplimiento de la Ley de

Asociaciones, el aporte patronal se mantendrá en custodia mientras labore para el patrono.

Dichos aportes no están efectos a la distribución de excedentes.

23

dd. Distribución de excedentes

Con el fin de cumplir con la Ley de Asociaciones Solidaristas cada año se deben distribuir

los excedentes previa Asamblea de Asociados, siguiendo la metodología de cálculo

asumida por la Asociación, la cual se presenta en nota 43.

ee. Beneficios de empleados

La Asociación no tiene planes de aportes definidos o planes de beneficios definidos para

sus empleados excepto los requeridos por el Código de Trabajo y la Ley de Protección al

Trabajador. Sin embargo forman parte de la Asociación Solidarista de los Empleados de

ASECCSS, a la que se trasladan fondos por auxilio de cesantía.

ff. Acumulación de vacaciones y aguinaldo

La obligación por acumulación de vacaciones y aguinaldo se registra cuando son

devengadas por los empleados, en la provisión para obligaciones patronales, contra

resultados del período.

gg. Segmento del mercado

La Asociación presenta la información financiera por segmentos de negocio (ver nota 35).

hh. Operaciones descontinuadas

La Asociación tiene la política de revelar las operaciones en descontinuación que se llevan

a cabo.

ii. Provisión de asamblea

En el periodo 2013 se procedió a provisionar aquellos gastos los cuales fueran

identificables y los cuales fueran liquidados al cierre del periodo.

jj. Diferencia entre las normas de contabilidad adoptadas por el Colegio de Contadores

Públicos de Costa Rica y las normas internacionales de información financiera

El Consejo de Interpretaciones de las normas internacionales de información financiera

(NIIF, NIC) ha emitido la CINIIF 2, que interpretaba el registro contable de las

aportaciones de asociados a entidades que están constituidas por grupos de personas con el

fin de satisfacer necesidades económicas o sociales que les son comunes, o entidades

similares.

La NIC 32 establece criterios para la clasificación de los instrumentos financieros como

pasivos financieros o patrimonio. Esta interpretación indicaba que las aportaciones de los

asociados sean consideradas patrimonio si la entidad tiene el derecho incondicional a

rechazar su devolución. En el caso de las asociaciones solidaristas la devolución de los

aportes es obligatoria y no es a discreción de la Asociación, por lo que no se tiene un

derecho incondicional a rechazarla y por lo tanto deben considerarse como pasivos. Para

24

establecerse que los estados financieros cumplen con las NIIF debe cumplirse con esta

interpretación en los estados financieros de los períodos que comiencen después del 01 de

enero del 2005.

Ante esta situación la Junta Directiva del Colegio de Contadores Públicos de Costa Rica,

en sesión extraordinaria No. 006-2007 del 20 de abril del 2007, mediante acuerdo No. 283-

2007 aprobó la Circular No. 12-2007, donde dispone:

“Que las… asociaciones solidaristas… podrán al tenor de sus respectivas legislaciones,

exponer y presentar sus Estados Financieros incluyendo las aportaciones sociales como

capital social, dentro de su estructura patrimonial.”

Para el periodo 2008 se ha emitido por parte de la IASB un pronunciamiento que permite la

clasificación de los aportes como parte del patrimonio cumpliendo así los estados financieros

por lo requerido por las normas internacionales de información financiera en este aspecto en

adelante.

Nota 2- Saldos y transacciones con partes relacionadas

Los estados financieros al 30 de setiembre del 2014 y 2013 incluyen saldos y transacciones con

partes relacionadas que se resumen así:

2014 2013

Activos

Cuentas por cobrar empleados 6.744 4.954

Cuenta por cobrar operaciones Junta Directiva 183.731 241.830

Total activos 190.475 246.784

Pasivos

Ahorros y Aportes Junta Directiva 80.791 126.480

Total pasivos 80.791 126.480

Gastos

Dietas 95.047 92.079

Total de gastos 95.047 92.079

Nota 3- Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo al 30 de setiembre del 2014 y 2013 se detallan a

continuación:

2014 2013

Cajas 31.368 18.109

Cuentas corrientes 1.199.342 1.003.826

25

Portafolio de capital de trabajo(1) 10.385.828 2.508.058

Total efectivo 11.616.538 3.529.993

Equivalentes de efectivo 19.019.204 3.244.032

Total efectivo y equivalentes de efectivo 30.635.742 6.774.025

La tasa de interés efectiva promedio generada por los valores que conforman los equivalentes

de efectivo es 5.65% anual en el 2014 (6.24% anual en el 2013).

(1) En esta clasificación se incorporan fondos de inversión e instrumentos de corto plazo

usados para resguardar el capital de trabajo, especialmente para soportar la salida de

efectivo por aprobación de créditos y sustituye los depósitos en cuenta corriente, según el

siguiente detalle:

2014 2013

Portafolio capital de trabajo BN SAFI 3.657 0

Portafolio capital de trabajo ALDESA 515.754 653.378

Portafolio capital de trabajo Popular SAFI 0 173.103

Portafolio capital de trabajo BCR SAFI 4.464.004 1.681.577

Portafolio capital de trabajo INS SAFI 5,402,413 0

Total 10.385,828 2.508.058

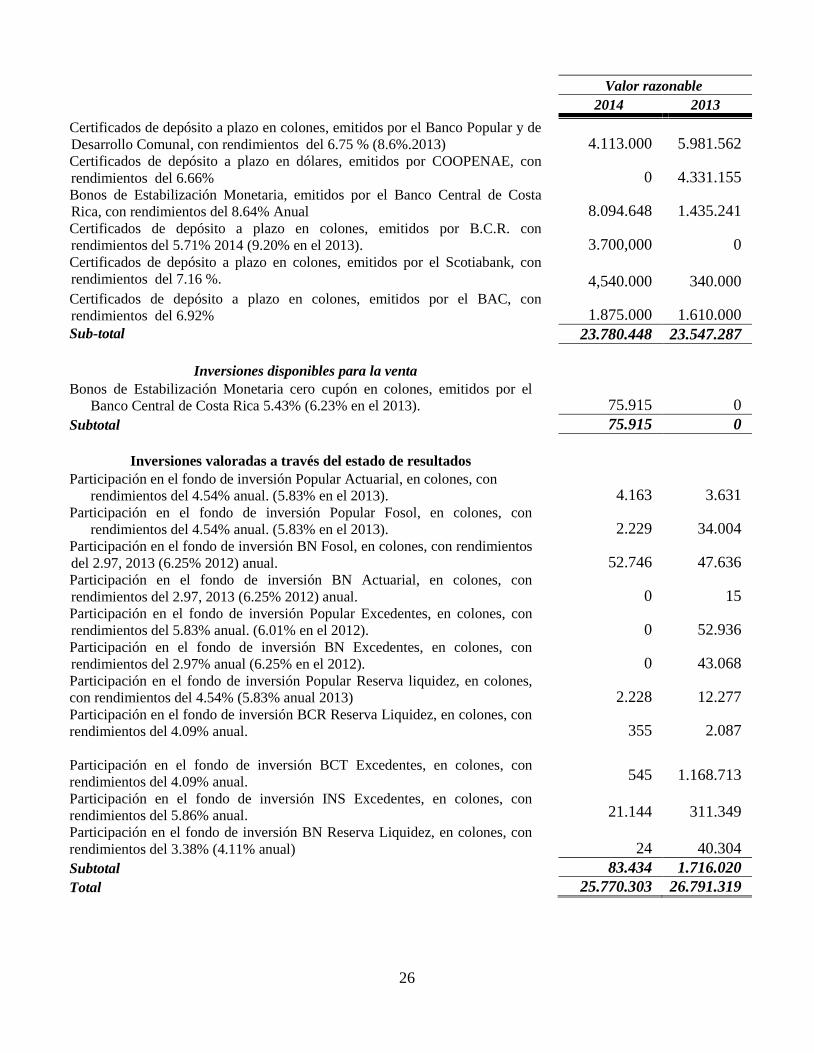

Nota 4- Inversiones en valores corto plazo

Las inversiones en valores al 30 de setiembre del 2014 y 2013 se detallan como sigue:

Valor razonable

2014 2013

Inversiones disponibles para negociar

Recompras emitidas por el C.N.F.L. con rendimientos del 5.91% anual en el

2014. 186.547 0 Recompras emitidas por el Banco Central Costa Rica con rendimientos del

5.51% y 5.93% anual. (5.20% y 5.39% en el 2013). 0 883.348 Recompras emitidas por la MUCAP, con rendimientos del 5.75% anual en el

2012. 231,262 0 Recompras emitidas por el Banco Popular y de Desarrollo Comunal, con

rendimientos del 5.59% anual en el 2014. 490,130 0 Recompras emitidas por el Ministerio de Hacienda con rendimientos del 5,71 en

el 2014). 922.567 487.116 Certificados de depósito a plazo en colones, emitidos por el Banco Popular y de

Desarrollo Comunal, con rendimientos del 8.60 al 10.15%. 0 157.548

Subtotal 1.830.506 1.528.012

Inversiones al vencimiento Bonos de Estabilización Monetaria cero cupón en colones, emitidos por el

Banco Central de Costa Rica 5.43% (6.23% en el 2013). 1.457.800 9.849.329

26

Valor razonable

2014 2013

Certificados de depósito a plazo en colones, emitidos por el Banco Popular y de

Desarrollo Comunal, con rendimientos del 6.75 % (8.6%.2013) 4.113.000 5.981.562 Certificados de depósito a plazo en dólares, emitidos por COOPENAE, con

rendimientos del 6.66% 0 4.331.155 Bonos de Estabilización Monetaria, emitidos por el Banco Central de Costa

Rica, con rendimientos del 8.64% Anual , 8.094.648 1.435.241 Certificados de depósito a plazo en colones, emitidos por B.C.R. con

rendimientos del 5.71% 2014 (9.20% en el 2013).

3.700,000 0 Certificados de depósito a plazo en colones, emitidos por el Scotiabank, con

rendimientos del 7.16 %.

4,540.000

340.000 Certificados de depósito a plazo en colones, emitidos por el BAC, con

rendimientos del 6.92% 1.875.000 1.610.000

Sub-total 23.780.448 23.547.287

Inversiones disponibles para la venta Bonos de Estabilización Monetaria cero cupón en colones, emitidos por el

Banco Central de Costa Rica 5.43% (6.23% en el 2013). 75.915 0

Subtotal 75.915 0

Inversiones valoradas a través del estado de resultados

Participación en el fondo de inversión Popular Actuarial, en colones, con

rendimientos del 4.54% anual. (5.83% en el 2013). 4.163 3.631 Participación en el fondo de inversión Popular Fosol, en colones, con

rendimientos del 4.54% anual. (5.83% en el 2013). 2.229 34.004 Participación en el fondo de inversión BN Fosol, en colones, con rendimientos

del 2.97, 2013 (6.25% 2012) anual. 52.746 47.636 Participación en el fondo de inversión BN Actuarial, en colones, con

rendimientos del 2.97, 2013 (6.25% 2012) anual. 0 15 Participación en el fondo de inversión Popular Excedentes, en colones, con

rendimientos del 5.83% anual. (6.01% en el 2012). 0 52.936 Participación en el fondo de inversión BN Excedentes, en colones, con

rendimientos del 2.97% anual (6.25% en el 2012). 0 43.068 Participación en el fondo de inversión Popular Reserva liquidez, en colones,

con rendimientos del 4.54% (5.83% anual 2013) 2.228 12.277 Participación en el fondo de inversión BCR Reserva Liquidez, en colones, con

rendimientos del 4.09% anual. 355 2.087

Participación en el fondo de inversión BCT Excedentes, en colones, con

rendimientos del 4.09% anual.

Participación en el fondo de inversión INS Excedentes, en colones, con

rendimientos del 5.86% anual.

Participación en el fondo de inversión BN Reserva Liquidez, en colones, con

rendimientos del 3.38% (4.11% anual)

545

21.144

24

1.168.713

311.349

40.304

Subtotal 83.434 1.716.020

Total 25.770.303 26.791.319

27

Nota 5- Cuentas por cobrar

Las cuentas por cobrar al 30 de setiembre del 2014 y 2013 se detallan a continuación:

2014 2013

Por cobrar a C.C.S.S deducciones y aportes 870.395 6.134.012

Comerciales 712.930 ----

Otras cuentas por cobrar 253.751 571.285

Total 1.837.076 6.705.297

Nota 6- Intereses por cobrar

Los intereses por cobrar de cartera de crédito al 30 de setiembre del 2014 y 2013 se detallan de

la siguiente manera:

2014 2013

Intereses Popular Valores 233.631 378.856

Intereses BN Valores 156.781 71.616

Intereses BCR 53.448 862

Intereses Bac San jose 61.826 45.099

Intereses Scotianbank 224.166 7.266

Intereses Coopealianza 0.00 70.074

Intereses acumulados cartera de crédito 197.740 134.407

Total 927.592 708.180

Nota 7- Inventario

El inventario que se presenta en los estados financieros al 30 de setiembre del 2014 y 2013 se

detalla como sigue:

2014 2013

Suministros y otros 302.677 286.782

Total 302.677 286.782

Nota 8- Gastos pagados por adelantado

Los gastos pagados por adelantado que se presentan en los estados financieros al 30 de

setiembre del 2014 y 2013 se detalla como sigue:

2014 2013

Seguro equipo electrónico 42 0

Seguro riesgos profesionales 67 0

Seguro incendio 941 1.972

Seguro responsabilidad civil 50 223

28

Póliza básica dinero en tránsito 4 0

Seguro de vehículos 433 280

Cedulas hipotecarias 10.276 20.344

Comisiones 325.439 0.00

Otros gastos diferidos 32.475 13.151

Total 369.727 35.970

Nota 9- Propiedad, planta y equipo

Al 30 de setiembre del 2014 y 2013 la cuenta de propiedad, planta y equipo se detalla como

sigue:

2014:

Descripción 2013 Adiciones Retiros Traspasos Ajustes 2014

Activo fijo al costo

Terrenos 2.088.383 235.438 (894.320) --- ---- 1.429.501

Edificios 6.244.648 467.942 (1.588.373) --- --- 5.124.217

Mobiliario y Equipo de Oficina 579.208 63.596 (52.109) --- --- 590.695

Maquinaria y equipo 346.770 13.495 (9.729) --- --- 350.536

Equipo de Cómputo 498.158 138.469 (56.237) --- --- 580.390

Vehículos 164.180 84.486 (78.338) --- --- 170.328

Mejoras de activos 1.299.732 14.377 (139.265) --- --- 1.174.844

Equipamiento de Villas-Hotel 375.990 29.056 (128.547) --- --- 276.499

Total activos al costo 11.597.069 1.046.859 (2.946.918) --- --- 9.697.010

Depreciación acumulada

Edificios (956.100) (139.165) 207.267 (887.998)

Mobiliario y Equipo de Oficina (341.763) (58.174) 37.661 (362.276)

Maquinaria y equipo (213.207) (27.822) 7.192 (233.837)

Equipo de Cómputo (295.675) (92.147) 33.686 (354.136)

Vehículos (56.118) (17.131) 35.692 (37.557)

Mejoras de activos (556.072) (82.156) 48.712 (589.516)

Equipamiento de Villas-Hotel (121.171) (36.961) 51.900 (106.232)

Total depreciación acumulada (2.540.106) (453.556) 422.110 (2.571.552)

Saldos, netos 9.056.963 593.303 (2.524.808) 7.125.458

2013:

Descripción 2012 Adiciones Retiros Traspasos Ajustes 2013

Activo fijo al costo

Terrenos 2.088.383 --- --- --- ---- 2.088.383

Edificios 6.300.104 --- (55.456) --- --- 6.244.648

Mobiliario y Equipo de Oficina 558.943 56.190 (35.925) --- --- 579.208

Maquinaria y equipo 341.915 6.990 (2.135) --- --- 346.770

Equipo de Cómputo 424.895 114.884 (41.621) --- --- 498.158

Vehículos 134.579 29.601 --- --- --- 164.180

Mejoras de activos 1.129.583 170.149 --- --- --- 1.299.732

Equipamiento de Villas-Hotel 333.014 54.563 (11.587) --- --- 375.990

Total activos al costo 11.311.416 432.377 (146.724) --- --- 11.597.069

Depreciación acumulada

29

Edificios (802.076) (157.584) 3.560 (956.100)

Mobiliario y Equipo de Oficina (313.435) (55.383) 27.055 (341.763)

Maquinaria y equipo (185.395) (28.447) 635 (213.207)

Equipo de Cómputo (243.762) (75.101) 23.188 (295.675)

Vehículos (41.868) (14.250) --- (56.118)

Mejoras de activos (491.199) (64.873) --- (556.072)

Equipamiento de Villas-Hotel (85.867) (39.811) 4.507 (121.171)

Total depreciación acumulada (2.163.602) (435.449) 58.945 (2.540.106)

Saldos, netos 9.147.814 (3.072) (87.779) 9.056.963

Nota 10- Documentos por cobrar

La cartera de préstamos por cobrar al 30 de setiembre del 2014 y 2013 se detalla de la siguiente

manera: .

2014 2013

Nuevas líneas de crédito (nuevo modelo de crédito) 135.269.521 118.394.951

Préstamos hipotecarios y de vivienda Neta 10.226.345 9.278.701

Préstamos tiempos compartidos y Hotel 6.345.239 4.241.110

Extra crédito 24.787 67.113

Extra crédito de vivienda 18.232 22.626

Credito sobre Excedentes 5.527.886 3.366.138

Crédito empleados CCSS no afiliados 354 541

Créditos con respaldo sobre ahorro patronal 243.897 395.554

Créditos en cobro judicial 732.317 742.913

Créditos en cobro a fiadores 1.126.966 915.461

Convenios 2.215.311 2.002.515

Subtotal 161.730.855 139.427.623

Estimación para incobrables (1) (1.462.191) (1.100.754)

Total documentos por cobrar, neto 160.268.664 138.326.869

Menos:

Porción circulante de los documentos por cobrar, neto (2) 21.117.165 17.202.914

Documentos por cobrar a largo plazo, neto 139.151.499 121.123.955

Al 30 de setiembre del 2014 las tasas de interés promedio ponderadas que devengaban los

préstamos oscilaban entre 11.4% y 25% anual en las operaciones en colones (10.80% y

25.04% anual en el 2013).

(1) El movimiento de la estimación por incobrabilidad de cartera de crédito al 30 de setiembre

del 2014 y 2013 es como sigue:

2014 2013

Saldo inicial de la estimación (1.100.754) (843.125)

Gasto de estimación Mensual (177.875) (303.077)

Gasto Estimacion.Hotel Part. (219.393)

Traslado de Suficiencia Estimación Neta 79.724 133.431

Traslado.Estimac.Garantia.Pagare (142.211) (94.417)

Créditos dados de baja 98.318 6.434

30

Saldo final de la estimación (1.462.191) (1.100.754)

La estimación de cartera de crédito presenta un monto de cobertura con respecto a la

teórica así:

Total monto teórico estimación de cartera de crédito 1.462.191

Menos:

Estimación contable cartera 1.462.191

Monto de cobertura adicional ---

(2) La porción circulante de la cartera de crédito al 30 de setiembre del 2014 y 2013, es la

siguiente:

2014 2013

Porción circulante de la cartera de crédito 21.117.165 17.202.914

Menos:

Porción circulante de la estimación para incobrables (190.959) (136.824)

20.926.206 17.066.090

Nota 11- Inversiones en valores a largo

Las inversiones en valores a largo plazo al 30 de setiembre del 2014 y 2013 se detallan como

seguidamente:

Valor razonable

2014 2013

Inversiones disponibles para la venta Bonos de Estabilización Monetaria tasa variable, emitidos por el Banco

Central de Costa Rica, con rendimientos del 9.20% (7.25% en el 2013). 0 169.284 Bonos de Estabilización Monetaria en colones, emitidos por el Banco

Central de Costa Rica, con rendimientos del 7.47 al 9.20% (7.47% al

11.98% en el 2013). 69,210 2.332.000 Títulos unidades de desarrollo, emitidos por el Ministerio de Hacienda, con

rendimientos entre 1% anual (1.00% anual en el 2013). 736.619 693.002

Subtotal 805.829 3.194.286

Inversiones al vencimiento Bonos de Estabilización Monetaria en colones, emitidos por el Banco

Central de Costa Rica, con rendimientos del 9.20%. 6.225.468 ----

Subtotal 6.225.468 0

Total 7.031.297 3.194.286

Nota 12- Otros Activos

Los activos intangibles al 30 de setiembre del 2014 y 2013 se detallan como sigue :

31

2014 2013

Concesión Polo Turístico Papagayo 1.004.642 1.001.932

Otras Inversiones Permanentes 10.619 10.619

Inversiones en Sociedades ( Venta Fracciones) 1.022.690 -----

Derecho de Concesión Beach Club 374.210 376.898

Obras en Proceso 1.005.490 -----

Otros activos intangibles 136.245 329.584

Total 3.553.896 1.719.033

Nota 13- Cuentas por pagar

Las cuentas por pagar al 30 de setiembre del 2014 y 2013 se detallan como así:

2014 2013

Comerciales 565.266 496.630

Otras 62.752 185.150

Total 628.018 681.780

Nota 14- Provisiones

Las provisiones que se presentan en los estados financieros al 30 de setiembre del 2014 y 2013

se detallan como sigue: 2014:

Saldo al 30 de

setiembre del

2013 Disminuciones Aumentos

Saldo al 30

de setiembre

del 2014

Cesantía 16.210 19.360 22.356 19.206

Aguinaldo 142.479 178.892 196.732 160.319

Vacaciones 150.262 171.720 96.555 75.097

Auditoría externa 2.816 9.650 9.834 3.000

Gastos de asamblea 193.397 228.962 253.737 218.172

Prov. Imp.Municipalidad ---- ---- 261.682 261.682

Provisiones varias 196.211 111.910 88.213 175.514

Total 701.375 720.494 929.109 909.990

2013:

Saldo al 30 de

setiembre del

2012 Disminuciones Aumentos

Saldo al 30

de setiembre

del 2013

Cesantía 24.607 25.105 16.708 16.210

Aguinaldo 130.910 166.843 178.412 142.479

Vacaciones 110.733 72.721 112.250 150.262

Auditoría externa 6.419 13.720 10.117 2.816

Gastos de asamblea 111.615 117.369 199.151 193.397

Provisiones varias 105.588 160.644 251.267 196.211

32

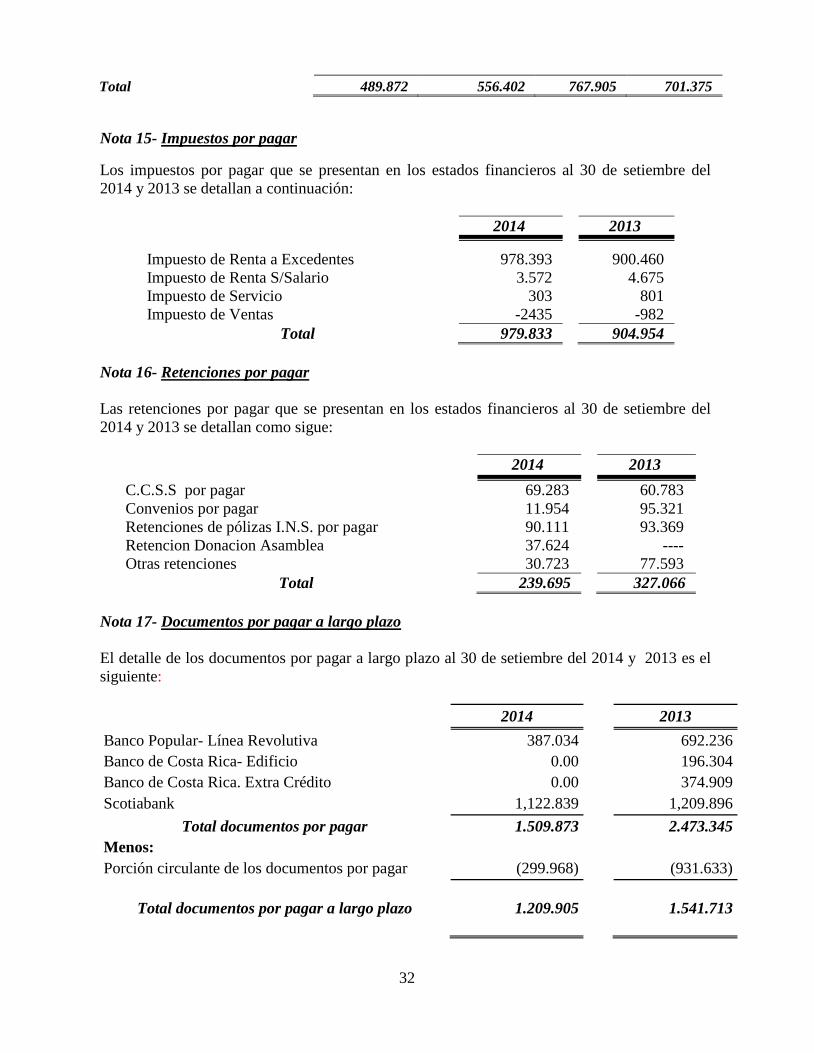

Total 489.872 556.402 767.905 701.375

Nota 15- Impuestos por pagar

Los impuestos por pagar que se presentan en los estados financieros al 30 de setiembre del

2014 y 2013 se detallan a continuación:

2014 2013

Impuesto de Renta a Excedentes 978.393 900.460

Impuesto de Renta S/Salario 3.572 4.675

Impuesto de Servicio 303 801

Impuesto de Ventas -2435 -982

Total 979.833 904.954

Nota 16- Retenciones por pagar

Las retenciones por pagar que se presentan en los estados financieros al 30 de setiembre del

2014 y 2013 se detallan como sigue:

2014 2013

C.C.S.S por pagar 69.283 60.783

Convenios por pagar 11.954 95.321

Retenciones de pólizas I.N.S. por pagar 90.111 93.369

Retencion Donacion Asamblea 37.624 ----

Otras retenciones 30.723 77.593

Total 239.695 327.066

Nota 17- Documentos por pagar a largo plazo

El detalle de los documentos por pagar a largo plazo al 30 de setiembre del 2014 y 2013 es el

siguiente:

2014

2013

Banco Popular- Línea Revolutiva 387.034

692.236

Banco de Costa Rica- Edificio 0.00

196.304

Banco de Costa Rica. Extra Crédito 0.00

374.909

Scotiabank 1,122.839

1,209.896

Total documentos por pagar 1.509.873

2.473.345

Menos:

Porción circulante de los documentos por pagar (299.968)

(931.633)

Total documentos por pagar a largo plazo

1.209.905

1.541.713

33

En setiembre del 2004 la Asociación incurrió una deuda mediante un contrato de préstamo con

Banco de Costa Rica, el cual venció amortizándose en su totalidad en setiembre del presente

periodo fiscal 2013 y 2014.

En setiembre del 2008 se formalizó una línea revolutiva con el Banco Popular y de Desarrollo

Comunal, detallándose a continuación las principales condiciones:

1. El límite máximo de la línea revolutiva es por la suma de ¢5.500.000 (en miles) con un

plazo de la línea de 20 años y cada subpréstamo a 6 años plazo, con una forma de pago de

cuota nivelada mensual, cuyo plan de inversión es para capital de trabajo.

2. La tasa de interés pactada está indexada a la Tasa Básica Pasiva más 4,25 puntos

porcentuales, que al día del primer desembolso es del 13%, con una tasa piso del 9,75%,

tasa de interés que será revisable y ajustable el primer día de cada mes.

3. La línea revolutiva está garantizada con pagarés con fiador de los Asociados de

ASECCSS tomados a un 70% de responsabilidad y pagarés sin fiador tomados a un 50%,

operaciones de los Asociados que deberán mantener una categoría de riesgo “A”. Dichos

pagarés serán administrados y custodiados mediante el Contrato de Mandato Irrevocable

27-08.

4. Durante la vigencia de la línea revolutiva, la Asociación se compromete a cumplir con las

siguientes condiciones generales:

a) Cada desembolso se constituirá en un subpréstamo, con su propio plazo, tasa de

interés, frecuencia de pago y cuota, de conformidad con las condiciones vigentes al

momento de solicitar el desembolso.

b) Los subpréstamos que se deriven de la línea de crédito, serán constituidos en la misma

moneda de la línea de crédito.

c) El incumplimiento de pago de uno de los subpréstamos, genera el vencimiento de la

línea de crédito y por consiguiente de los otros subpréstamos que se hayan otorgado al

amparo de la línea.

d) Por ningún motivo se autorizará un subpréstamo para atender atrasos en las otras

operaciones relacionadas.

e) Solo se autorizará un subpréstamo si el cliente se encuentra al día y calificado en

criterio de riesgo “A1, “B2” o “B1” (o su equivalente en la normativa vigente).

f) Cada subpréstamo deberá ser solicitado mediante nota debidamente firmada por el

Representante Legal, que contenga como mínimo la siguiente información: monto

solicitado, indicación de que corresponde a un subpréstamo de su línea de crédito,

firma del representante legal, plan de inversión y plazo solicitado.

g) La autorización de los subpréstamos, corresponde al Gerente de la Oficina

(dependiendo de dónde quede registrado el crédito), o bien, al Director de la Banca

Corporativa o al Coordinador del Proceso de Servicios Financieros Corporativos junto

con el Ejecutivo Corporativo a cargo de la atención del cliente, quien deberá

asegurarse que se cumpla a cabalidad con las condiciones específicas del producto y

que el cliente tenga capacidad de pago para atender el subpréstamo.

h) La suspensión temporal o definitiva de la línea de crédito requiere de la aprobación

del nivel resolutivo que la aprobó.

i) Los recursos de los subpréstamos se depositarán en la cuenta corriente previamente

autorizada por el cliente. Cuando el plan de inversión incluya el pago de deudas a

34

terceros, se requerirá una autorización por escrito del Representante Legal, para emitir

el cheque a nombre de la persona a la que se le debe hacer el pago.

j) El Banco en forma anual valorará la condición financiera del cliente y el uso de la

línea para lo cual el cliente deberá actualizar su información financiera la cual deberá

ser auditada (o a criterio del Banco) y aportar un flujo de caja confeccionado por un

profesional legalmente autorizado. De igual forma se deberá actualizar la consulta de

deudas del cliente en SUGEF.

k) La línea de crédito puede ser suspendida temporal y definitivamente si presenta

cualquiera de las siguientes condiciones:

Desatención de alguno de los subpréstamos derivados de la línea.

En caso de que exista un deterioro marcado en la capacidad de pago del cliente, o

la existencia de riesgos asociados a la actividad comercial en que se desenvuelve.

Problemas originados en la garantía de la línea de crédito.

Por eventuales restricciones de fondos, originadas en medidas acordadas por el

Banco Central de Costa Rica o por otras que el Banco Popular considere

convenientes a sus intereses.

l) Banco Popular queda facultado para solicitar cualquier documentación adicional que

estime conveniente.

m) El cliente deberá presentar en forma anual estados financieros auditados al

Subproceso de Seguimiento de Crédito. Estos serán presentados dentro de los cuatro

meses posteriores a cada ejercicio fiscal.

n) El deudor debe presentar Estados Financieros internos de la Asociación de forma

semestral, al Subproceso de Seguimiento de Crédito del Banco Popular Oficinas

Centrales.

o) El cumplimiento de los requisitos y supervisión de procesos anteriormente señalados

será responsabilidad de la Sucursal a la que se le asigne el crédito.

p) De detectarse algún incumplimiento en las condiciones anteriormente indicadas, se

procederá a aplicar la modificación en tasa de interés, según lo establecido en el

Artículo 35 del Reglamento General de Crédito vigente en el Banco Popular.

En mayo del 2012 se formalizó un crédito específico con Scotiabank de Costa Rica S.A,

detallándose a continuación las principales condiciones:

1. El monto del crédito es por la suma de ¢1.300.000 (en miles) con un plazo de 60 meses

(balloon payment 120 meses), con una forma de pago de cuota nivelada mensual, cuyo

plan de inversión es para recuperación de recursos propios invertidos.

2. La tasa de interés pactada está indexada a la Tasa Básica Pasiva más 4 puntos

porcentuales, que al día del primer desembolso es del 14%, con una tasa piso del 11.50%,

tasa de interés que será revisable y ajustable trimestralmente.

3. En caso de mora en el pago oportuno del crédito, la deudora pagará y reconocerá al Banco

intereses moratorios de 2 puntos porcentuales de más sobre la tasa de interés corriente

vigente y sobre el monto de principal atrasado del crédito, por lo que la tasa de interés

moratorio actual e inicial del crédito específico es de 16%.

4. El crédito específico está garantizado con cédulas hipotecarias en primer grado sobre la

propiedad No. 1-372244-000.

35

5. Durante la vigencia del crédito, la Asociación se compromete a cumplir con las siguientes

condiciones generales:

a) El cliente deberá mantener asegurada la propiedad dada en garantía con las coberturas

A, B, C y D por el 100% del valor del edificio y contar con el respectivo addendum de

acreedor hipotecario a favor de Scotiabank.

b) La deudora debe durante el plazo de la facilidad estar en estricto cumplimiento de

todas y cada una de las leyes que regulan la actividad de las Asociaciones Solidaristas

en Costa Rica, incluyendo el nivel de Reserva de Liquidez obligatoria equivalente al

15% del promedio mensual de los aportes totales.

c) La deudora se compromete a proporcionar: información sobre cualquier proyecto,

medida, hecho o acto que favorable o adversamente pudiera afectar el negocio de la

deudora.

d) Se compromete a presentar periódicamente y permanentemente los siguientes

documentos: Estados Financieros Interinos trimestrales debidamente firmados por el

Contador y el Apoderado Legal, a más treinta días después del cierre trimestral,

informe de composición de cartera de crédito, detalle y composición de pasivos

bancarios a corto y largo plazo, Estados Financieros Auditados a más tardar ciento

veinte días después del cierre fiscal, flujo de caja mensual proyectado a un año con los

supuestos utilizados en la elaboración del mismo.

e) Si el acreedor pagare alguna suma de dinero por cuenta de la deudora, por impuestos,

tasas, inspecciones o para mantener la vigencia de las garantías o asegurar pagos u

obligaciones de la deudora, está rembolsará inmediatamente su importe al acreedor en

la moneda que indique el recibo, reconociéndole intereses sobre la suma pagada al

tipo señalado para los intereses moratorios desde la fecha de pago y hasta la fecha de

su respectivo rembolso.

f) El acreedor por sí o por medio de cualquier persona que al efecto designe, podrá

inspeccionar el estado de los bienes dados en garantía durante todo el plazo en que se

encuentre vigente el préstamo.

g) El costo de las inspecciones que realice el acreedor deberá ser pagado y cancelado por

la deudora, en caso contrario el monto respectivo a la inspección o avalúo formara

parte integral del saldo adeudado para cualquier eventual liquidación o ejecución.

Al 30 de setiembre del 2014 un detalle del vencimiento de la deuda bancaria a largo plazo es el

siguiente:

Año

Monto

2015

299,968

2016

293,518

2017

123,622

2018

139,301

2019 y años siguientes

653,464

1,509,873

Al 30 de setiembre del 2013 un detalle del vencimiento de la deuda bancaria a largo plazo es el

siguiente:

36

Año

Monto

2014

931,632

2015

286,548

2016

306,378

2017

178,035

2018 y años siguientes

770,752

2,473,346

Nota 18- Fondos y Ahorros x Pagar

El detalle de los fondos al 30 de setiembre del 2014 y 2013 es el siguiente:

2014 2013

Fondo ahorro navideño 2.098.671 1.848.753

Fondo por inconsistencias crédito 381.677 345.502

Fondo solidario (Fosol) (1) 579.913 793.098

Fondos a la vista 729.107 624.041

Fondo por inconsistencias ahorro y aporte 24.596 20.134