incidencia de las normas internacionales de información financiera

TRANSCRIPT

1

INCIDENCIA DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF 08 POLITICAS CONTABLES, CAMBIOS EN LAS

ESTIMACIONES CONTABLES Y ERRORES Y NIFF 33 GANANCIAS POR ACCION, EN EL IMPUESTO DE RENTA EN COLOMBIA

MARIA EMILCE GUEVARA PARRA

NELSON EDUARDO PEREZ LIBERATO

UNIVERSIDAD DE LA SALLE FACULTAD DE CONTADURIA PÚBLICA

BOGOTA, D.C. 2005

2

INCIDENCIA DE LAS NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA NIIF 08 POLITICAS CONTABLES, CAMBIOS EN LAS

ESTIMACIONES CONTABLES Y ERRORES Y NIFF 33 GANANCIAS POR ACCION, EN EL IMPUESTO DE RENTA EN COLOMBIA

MARIA EMILCE GUEVARA PARRA

NELSON EDUARDO PEREZ LIBERATO

TRABAJO DE GRADO

JURADOS HERNAN AYALA

GUSTAVO MONROY FERNANDEZ

UNIVERSIDAD DE LA SALLE FACULTAD DE CONTADURIA PÚBLICA

BOGOTA, D.C. 2005

3

ONTENIDO

pag.

INTRODUCCIÓN OBJETIVOS 1 1. Antecedentes de las NIIF 2-3 2. NIIF No 8 Políticas Contables, Cambios en las Estimaciones Contables y errores 4-5

3. NIIF No33 Ganancias por Accion 6-9 Ejemplo Aplicado. 4. Antecedentes de las normas generalmente aceptadas en 10-11 Colombia (decreto 2649/93) 5. Matriz comparativa NIIF 08, 2649/93 y Estatuto Tributario 13-15 6. Matriz comparativa NIIF 33, 2649/93 y Estatuto Tributario 15-16 CONCLUSIONES 17 FUENTES BIBLIOGRAFICAS 18

4

INTRODUCCION El siguiente trabajo, hace referencia a las Normas Internacionales de Información Financiera NIIF No. 08 Políticas contables, cambios en las estimaciones contables y errores y NIIF No. 33 Ganancias por acción, las cuales serán analizadas e interpretadas para concluir su incidencia en el Impuesto de renta en Colombia, en el momento de adoptar dichas normas. Para este trabajo se elaborara una matriz, la cual contendrá analogías y diferencias entre las NIIF, el decreto 2649 de 1993 y el Estatuto Tributario Colombiano, con ello pretendemos establecer el efecto fiscal en la aplicación de dichos estándares. Adicional a la matriz se anexan los antecedentes y evolución de las NIIF objeto de nuestro estudio, se analizan las normas contables del decreto 2649 de 1993 y fiscales del Estatuto tributario colombiano que tienen relación con las NIIF. Con este trabajo queremos aportar a la comunidad académica una herramienta argumentativa sobre las Normas Internacional de Información Financiera NIIF No. 08 y 33, que permita la adquisición de conocimientos sobre las incidencias de estas normas en el impuesto de renta en Colombia.

5

OBJETIVOS

GENERAL:

Identificar la incidencia de las Normas Internacionales de Información Financiera NIIF No. 08 Políticas contables, cambios en las estimaciones contables y errores y NIIF No. 33 Ganancias por acción, a través de la comparación de las NIIF, el decreto 2649 de 1993 y el Estatuto tributario para determinar su efecto fiscal. ESPECÍFICOS:

Comparar las Normas Internacionales de Información Financiera: NIIF No. 08 Políticas contables, cambios en las estimaciones contables y errores y NIIF No. 33 Ganancias por acción, con el decreto 2649/93, para determinar analogías y diferencias.

Elaborar una matriz para registrar las diferencias y similitudes entre las NIIF No. 08 Políticas contables, cambios en las estimaciones contables y errores y NIIF No. 33 Ganancias por acción, y el Decreto 2649 de 1993. Determinar el impacto de las diferencias en el impuesto de renta en Colombia.

6

1. ANTECEDENTES DE LAS NIIF. Las NIIF, como se le conoce popularmente, son un conjunto de normas o leyes que establecen la información que debe presentarse en los Estados Financieros y la forma en que esa información debe aparecer; Estas son normas de alta calidad, orientadas al inversor, cuyo objetivo es reflejar la esencia económica de las operaciones del negocio, y presentar una imagen fiel de la situación financiera de una empresa. Las NIIF son emitidas por el International Accounting Standards Board (anterior International Accounting Standards Committee). Hasta la fecha, se han emitido 41 normas, de las que 34 están en vigor en la actualidad, junto con 30 interpretaciones1; Es necesario precisar que el trabajo de las NIIF son el resultado de una ardua labor realizada y para conocer sus inicios es necesario remontarnos a varios años atrás y esta revolución de normas empieza en los estados unidos de América, cuando nace el APB-Accounting Principales Board (consejo de principios de contabilidad), este consejo emitió los primeros enunciados que guiaron la forma de presentar la información financiera. Pero fue desplazado porque estaba formado por profesionales que trabajaban en Bancos, Industrias, Compañías públicas y Privadas, por lo que su participación en la elaboración de las normas era una forma de beneficiar la entidad donde laboraban. Luego surge el FASB - Financial Accounting Standard Board (consejo de normas de contabilidad financiera aun vigente en Estados Unidos donde se fundo), este comité logro gran incidencia en la profesión contable. Emitió un sin número de normas que transformaron la forma de ver y presentar las informaciones Contables, a sus integrantes se les prohibía trabajar en organizaciones con fines de lucro y si así lo decidían tenían que abandonar el comité FASB. Solo podían laborar en instituciones educativas como maestros. Conjuntamente con los cambios que introdujo el FASB, se crearon varios organismos, comités y publicaciones de difusión de la profesión contable entre ellos AAA-American Accounting Association (Asociación Americana de Contabilidad), Arb-Accounting Research Bulletin (Boletín de Estudios Contables), Asb-Auditing Standard Board (Consejo de normas de Auditoria, AICPA- American Institute Of. Certified Public Accountants (Instituto Americano de Contadores Públicos), entre otros. Al paso de los años las actividades comerciales se fueron internacionalizando y así mismo la información contable. Es decir si un empresario con su negocio en América, estaba haciendo negocios con un colega de cualquier parte del mundo debía tener claridad en la condición y la información financiera de su cliente, proveedor, colega, etc. Esta situación empezó a repercutir en la forma en que las personas de diferentes países veían los Estados Financieros, y es con esta problemática que surgen las normas internacionales de contabilidad hoy llamadas NIIF, siendo su principal objetivo “la uniformidad en la 1 Asociación Interamericana de Contabilidad Concepto 3 de 2003

7

presentación de la información en los Estados Financieros”, sin importar la nacionalidad de quien los estuvieres leyendo e interpretando. 2Es en 1973 cuando nace el IASC - International Accounting Standard Committee (Comité de Normas Internacionales de Contabilidad) por convenio de organismos profesionales de diferentes países como son: Australia, Canadá, Estados Unidos, México, Holanda, Japón. Este organismo es el responsable de emitir las NIIF. El éxito de las NIIF esta dado porque las normas se han adaptado a las necesidades de los países, sin intervenir en las normas internas de cada uno de ellos. Esto así por las normas del FASB respondían a las actividades de su país, Estados Unidos, por lo que era en muchas ocasiones difícil de aplicar en países sub.-desarrollados como el nuestro. El comité de normas internacionales de contabilidad esta consiente que debe seguir trabajando para que se incorporen los demás países a las NIIF. El Consejo Europeo aprobó el Reglamento de aplicación de las Normas Internacionales de Contabilidad, que requiere que los grupos cotizados, incluyendo Bancos y Compañías de Seguros, preparen sus Estados Financieros consolidados correspondientes a ejercicios que comiencen en el año 2005 con Normas Internacionales de Contabilidad. Los estados miembros de la Unión Europea tienen la potestad de extender los requisitos de este Reglamento a compañías no cotizadas y a los Estados Financieros individuales.

2 Página web I.A.S.C. WWW.IASC.ORG Link Historia ultima actualización pagina 2005/04/04

8

2. NIIF No 8 POLITICAS CONTABLES, CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES Esta NIIF nació, con un Borrador denominado E8 el cual se titulo Tratamiento, en el Estado de Ganancias y pérdidas, de Partidas Inusuales, Cambios en las Estimaciones Contables y Cambios en las Políticas Contables, en el año 1976 en el mes de octubre3. El cual fue aprobado en el año de 1978 después de cumplir con los requerimientos del consejo IASB quedando con el Nombre de NIC8 Partidas No Usuales y de Períodos Anteriores y Políticas Contable s. Esta norma después de ser aprobada fue modificada por medio del Borrador 46 en el mes de Julio de 1992 siendo aprobada dicha modificación en el mes de Diciembre de 1993 bajo el Nombre de Utilidad o Pérdida Neta del Ejercicio, Errores Sustanciales y Cambios en las Políticas Contables siendo esta norma vigente a partir del primero de enero de 1995 la cual fue modificada ya que se encontraba incluida en un proyecto identificado bajo el nombre Proyecto de Comparatividad y mejoras seguidamente el 29 de Diciembre de 2004 tuvo su ultima modificación mediante el reglamento (CE) No 2238/2004 ajustándose al nombre Políticas Contables, Cambios en las Estimaciones Contables y errores. El objetivo de esta Norma es prescribir los criterios para seleccionar y modificar las políticas contables, así como el tratamiento contable y la información a revelar acerca de los cambios en las políticas contables, de los cambios en las estimaciones contables y de la corrección de errores. La Norma trata de realzar la relevancia y fiabilidad de los estados financieros de una entidad, así como la comparabilidad con los estados financieros emitidos por ésta en ejercicios anteriores, y con los elaborados por otras entidades. La NIFF define como: POLÍTICAS CONTABLES. Son los principios específicos, bases, acuerdos reglas y procedimientos adoptados por la entidad en la elaboración y presentación de sus estados financieros. CAMBIOS EN LAS ESTIMACIONES CONTABLES. Son el resultado de las incertidumbres inherentes al mundo de los negocios, muchas partidas de los estados financieros no pueden ser valoradas con precisión, sino sólo estimadas. El proceso de estimación implica la utilización de juicios basados en la información fiable disponible más reciente. En ausencia de una Norma o Interpretación que sea aplicable específicamente a una transacción, otros hechos o condiciones, la dirección deberá usar su juicio en el desarrollo y aplicación de una política contable, a fin de suministrar información que sea:

3 Pagina Web Datadiar .com. Portal de Contadores Públicos www.datadiar.com/actual/r1725_03nics/nic08_04.htm actualizado el 2005/03/28

9

(a) relevante para las necesidades de toma de decisiones económicas de los usuarios; y (b) fiable, en el sentido de que los estados financieros: - presenten de forma fidedigna la situación financiera, el rendimiento financiero y los

flujos de efectivo de la entidad; - reflejen el fondo económico de las transacciones, otros eventos y condiciones, y no simplemente su forma legal; - sean neutrales, es decir, libres de prejuicios o sesgos; - sean prudentes; y - estén completos en todos sus aspectos significativos. ERRORES. Los errores pueden surgir al reconocer, valorar, presentar o revelar la información de los elementos de los estados financieros. Los estados financieros no cumplen con las NIIF si contienen errores, materiales o bien errores inmateriales, cometidos intencionadamente para conseguir una determinada presentación de la situación financiera, del rendimiento financiero o de los flujos de efectivo de una entidad. Los errores potenciales del ejercicio corriente, descubiertos en este mismo ejercicio, se corregirán antes de que los estados financieros sean formulados. Sin embargo, los errores materiales en ocasiones no se descubren hasta un ejercicio posterior, de forma que tales errores de ejercicios anteriores se corregirán en la información comparativa presentada en los estados financieros de los ejercicios siguientes Materialidad (o importancia relativa). Las omisiones o inexactitudes de partidas son materiales (o tienen importancia relativa) si pueden, individualmente o en su conjunto, influir en las decisiones económicas tomadas por los usuarios con base en los estados financieros. La materialidad dependerá de la magnitud y la naturaleza de la omisión o inexactitud, enjuiciadas en función de las circunstancias particulares en que se hayan producido. La magnitud o la naturaleza de la partida o una combinación de ambas, podría ser el factor determinante.

10

3. NIIF No 3 GANANCIAS POR ACCION Esta Norma Internacional de Contabilidad fue aprobada por el Consejo del IASB en enero de 1997, y tendría vigencia para los estados financieros que abarquen ejercicios cuyo comienzo sea a partir del 1 de enero de 19984. En 1999, fue modificado su párrafo 45, con el fin de reemplazar las referencias que contenía a la NIIF 10, Contingencias y Hechos Posteriores a la Fecha del Balance, por las correspondientes a la NIC 10 (revisada en 1999), Hechos Posteriores a la Fecha del Balance. Se ha emitido una Interpretación SIC que tiene relación con la NIC 33, se trata de la: - SIC-24: Ganancias por Acción - Instrumentos Financieros y Otros Contratos que Pueden ser Cancelados en Acciones. Seguidamente el 29 de Diciembre de 2004 tuvo modificación mediante el reglamento (CE) No 2236/2004 ajustándose al nombre Ganancias por Acción. El objetivo de esta Norma es establecer los principios para la determinación y presentación de la cifra de ganancias por acción de las entidades, cuyo efecto será el de mejorar la comparación de los rendimientos entre diferentes entidades en un mismo período, y a su ves comparar diferentes períodos para la misma entidad. Aunque el indicador de las ganancias por acción tiene limitaciones a causa de las diferentes políticas contables que pueden utilizarse para determinar las «ganancias », la utilización de un denominador calculado de forma uniforme mejora la información financiera ofrecida. El punto central de esta Norma es el establecimiento del denominador en el cálculo de las ganancias por acción No es su objetivo regular el procedimiento de cuantificación del excedente generado por la entidad, a ello se dedican otros estándares. Obviamente es obligada la consideración de determinados ajustes técnicos. La Norma debe ser aplicada por:

Las empresas cuyas acciones ordinarias, ya sean actuales o potenciales, coticen en mercados públicos de valores.

Las empresas que estén en proceso de emitir valores que vayan a cotizar. . Esta Norma no obliga a presentar la cifra de ganancias por acción a las empresas cuyas acciones ordinarias, actuales o potenciales, no coticen en mercados públicos. Se define: Acción ordinaria Instrumento financiero de capital que está subordinado a todas las demás clases de instrumentos de capital.

4 Pagina Web Datadiar .com. Portal de Contadores Públicos www.datadiar.com/actual/r1725_03nics/nic33_01.htm actualizado el 2005/03/04

11

2.2505502.800Saldo final31 diciembre 20X1

Acciones en

circulación

Acciones en

cartera

Acciones emitidas

Adquisición de acciones propias

Emisión de nuevas acciones

Saldo Inicial

---

800

2.000

2.500---31 mayo 20X1

250

300 1.7001 enero 20X1

Cálculo del promedio ponderado: métodos de cálculoa) (1.700 x 5/12) + (2.500 x 6/12) + (2.250 x 1/12) = 2.146 accionesb) (1.700 x 12/12) + (800 x 7/12) – (250 x 1/12) = 2.146 acciones

2.2501 diciembre 20X1

2.2505502.800Saldo final31 diciembre 20X1

Acciones en

circulación

Acciones en

cartera

Acciones emitidas

Adquisición de acciones propias

Emisión de nuevas acciones

Saldo Inicial

---

800

2.000

2.500---31 mayo 20X1

250

300 1.7001 enero 20X1

Cálculo del promedio ponderado: métodos de cálculoa) (1.700 x 5/12) + (2.500 x 6/12) + (2.250 x 1/12) = 2.146 accionesb) (1.700 x 12/12) + (800 x 7/12) – (250 x 1/12) = 2.146 acciones

2.2501 diciembre 20X1

Condiciones

Las acciones ordinarias tienen derecho a participar en la ganancia neta del ejercicio después de que se hayan satisfecho los derechos inherentes a otros tipos de acciones, por ejemplo las preferentes.

La empresa puede haber emitido más de una clase de acciones ordinarias. Las acciones ordinarias de una misma clase tienen los mismos derechos de cara a la

recepción de dividendos. Valoración Fórmula de Cálculo Ganancia o pérdida neta del ejercicio atribuible a los accionistas ordinarios ____________________________________________________________________ Número medio ponderado de acciones ordinarias en circulación durante el ejercicio Número de acciones ordinarias en circulación

Es el importe del denominador. Debe reflejar el número medio ponderado de las acciones ordinarias en circulación durante el ejercicio.

Es necesario reflejar el promedio ponderado cuando la cifra de capital atribuida a los accionistas haya sufrido modificaciones durante el ejercicio, como resultado de que, en algún momento, se hayan emitido o retirado acciones de la circulación.

Ejemplo del Cálculo del número medio ponderado de acciones

Número de acciones ordinarias en circulación al inicio del ejercicio, ajustado por el número de acciones ordinarias emitidas o adquiridas por la propia empresa durante el ejercicio, ponderado por el número de días que hayan estado en circulación en proporción al total de días del ejercicio.

En determinadas circunstancias puede ser adecuado utilizar una aproximación razonable del promedio ponderado.

12

Ganancias por acción diluidas

El importe de las ganancias por acción básicas se puede ver afectado por las condiciones de emisión de otros valores que la empresa utiliza en su modelo financiero.

La existencia de acciones ordinarias potenciales, en la medida en que dan derecho a su poseedor a recibir acciones ordinarias, afectan potencialmente a los intereses de los accionistas actuales y por tanto al indicador calculado.

Se debe calcular el ratio de las ganancias por acción diluidas para conocer cuál sería el valor de las ganancias por acción en el supuesto de que se convirtieran las acciones ordinarias potenciales en acciones ordinarias en circulación

Cálculo

Ha de ser coherente con el de las ganancias por acción básicas, considerando el efecto de las acciones ordinarias potenciales dilusivas en circulación durante el ejercicio.

El importe de la ganancia neta atribuible a los accionistas ordinarios y el promedio ponderado de las acciones en circulación, deben ser ajustados por todos los efectos dilusivos inherentes a las acciones ordinarias potenciales.

Ganancia o pérdida neta ajustada del ejercicio atribuible a los accionistas ordinarios

Número medio ponderado ajustado de acciones ordinarias en circulación durante el ejercicio

El ajuste se realiza por todos los efectos dilusivos inherentes a las acciones ordinarias potenciales.

Ganancia o perdida neta ajustada del ejercicio atribuible a los accionistas ordinarios

Resultado neto del ejercicio atribuible a los accionistas ordinarios (numerador de las ganancias por acción básicas), pero ajustado por el importe de las partidas pertenecientes a las acciones ordinarias potenciales, neto de efecto impositivo, de:

1.- Los dividendos 2.- Los intereses 3.- Los ingresos y gastos derivados de la conversión

La ganancia neta del ejercicio atribuible a los accionistas ordinarios, se incrementará en el importe de tales dividendos, intereses y otros ingresos o gastos, que la empresa se ahorrará tras convertir las acciones ordinarias potenciales dilusivas en acciones ordinarias, teniendo en cuenta, además, el efecto fiscal de dichas partidas

13

Los gastos asociados con acciones ordinarias potenciales pueden ser, entre otros, las comisiones y descuentos o primas que se tratan como ajustes en el rendimiento de los títulos tema tratado en la (NIIF 32).

El proceso de conversión de algunas acciones ordinarias potenciales puede inducir

cambios en otros ingresos o gastos. Por ejemplo, la reducción de los gastos por intereses relativos a las acciones ordinarias potenciales, con el incremento resultante en las ganancias netas del ejercicio puede dar lugar a un incremento en los gastos relativos al plan de participación no discrecional de los empleados en las ganancias.

A efectos del cálculo de las ganancias por acción diluidas, la ganancia o la pérdida

neta del ejercicio se ajustará también por causa de estos cambios inducidos en los ingresos o en los gastos.

Ganancia neta Acciones ordinarias en circulación Ganancias por acción básicas Número de títulos convertibles Proporción de canje: 10 obligaciones por cada 3 acciones Gasto por intereses del ejercicio corriente relacionado con el componente de pasivo de las obligaciones convertibles Impuestos corrientes y diferidos relacionados con los intereses de los títulos Nota: el gasto por intereses incluye también la amortización de la prima (descuento que surge en el reconocimiento) reconocida inicialmente como parte del componente de pasivo de la emisión (ver NIIF 32) Ganancia neta ajustada Número de acciones ordinarias procedentes de la conversión Número de acciones ordinarias para calcular las ganancias por acción diluidas Ganancias por acción diluidas

1.004 1.000 1,004 100 10 4 1.004 + 10 – 4 = 1.010 30 1.000 + 30 = 1.030 1.010 / 1.030 = 0,98

14

4. ANTECEDENTES DE LAS NORMAS GENERALMENTE ACEPTADAS EN COLOMBIA (DECRETO 2649/93) En cuanto a la normatividad Colombiana tomamos como base Fundamental el Decreto 2649 del año 1993 este decreto reúne en un solo cuerpo las normas en materia de contabilidad mercantil. Las Normas de Contabilidad Generalmente Aceptadas son un término técnico en Contabilidad. Estos principios o normas abarcan las convenciones, reglas y procedimientos necesarios para definir las prácticas contables aceptadas en un momento dado. Las normas de Contabilidad Generalmente Aceptadas incluyen no sólo las guías amplias de aceptación sino también las prácticas y reglas detalladas; establecidas como normas universales y es por esto lo que les da el calificativo de generalmente aceptadas. El Congreso de La Nueva Granada expidió el primer Código de Comercio derogando las Ordenanzas de Bilbao aprobadas en España en 1737, las que rigieron hasta esa fecha, posteriormente el estado de Panamá adoptó en octubre de 1869 el Código de Comercio que había sancionado Chile en 1855.5 El código del estado de Panamá vino a regir para la República de Colombia en virtud de la ley 57 de 1887. El decreto 2521 de 1950 reglamentario de la Superintendencia de Sociedades Anónimas recopiló las normas vigentes del Código de Comercio, mejorando algunas de normas e incorporando otras nuevas (valorización de activos fijos e inversiones y lo correspondiente a los libros) Hasta antes de la expedición del Decreto 2160 de 1986 Colombia, carecía de un cuerpo normativo propio, por lo tanto eran las autoridades tributarias quienes expedían las normas contables tributarias, tendencia que continúa todavía. El anterior decreto reglamentó la contabilidad mercantil y expidió las normas de contabilidad generalmente aceptadas, dando inicio a la configuración de la contabilidad como el medio más importante y útil para preparar y dar a conocer los diferentes aspectos que integran la información relativa a las empresas constituyéndose en un vehículo perfecto de comunicación a los diferentes usuarios de la información contable. Este decreto presentó una normalización de la contabilidad mercantil que reunió tanto normas básicas como técnicas y normas sobre presentación de los estados financieros y sus revelaciones; permitiendo así organizar la contabilidad aunque de una manera general, es decir dejó en ciertos casos un libre albedrío en la aplicación de técnicas y procedimientos. Por último los decreto 2649 y 2650 de 1993 junto con del Código de Comercio de Colombia serian las normas que mejorarían y establecerían una marco de referencia total para la contabilidad en Colombia.

5 Normas Nacionales e Internacionales, Blanco Luna Yanel - 1997

15

El decreto 2649 de 1993 reglamenta los principios de contabilidad aceptados en “Colombia”, y es la respuesta a las necesidades de los usuarios de la información contable y financiera de una empresa, quienes indirectamente exigen ciertos parámetros de presentación que les permitan la comprensión e interpretación de los estados financieros, para que estos sean una herramienta eficaz y segura a la hora de la toma de decisiones. La aplicación de estos principios busca la uniformidad entre los diferentes sectores económicos para permitir la comparación y lectura de la información contable, y de esta manera determinar no solo la situación interna de una empresa sino también de esta en conjunto con aquellas similares a su actividad.

CONCLUSIONES

• En Colombia la normatividad contable y fiscal son independientes, por tal motivo no se pueden pretender que las NIIF además de regir en materia contable lo hagan directamente en la parte fiscal, pues el Estatuto Tributario es el que rige en materia fiscal al país y mientras el gobierno nacional no decida modificar dicho estatuto, las bases para la depuración del impuesto de renta continuaran igual.

Por otro lado encontramos que las normas internacionales en la FAS-109 se ocupó del tema de la contabilización del impuesto de renta y desarrolla dos métodos que son, el método del diferido y el del activo/pasivo.

En Colombia no está definido el método que se debe utilizar, mientras no se aclare cuál se aplica, las diferencias temporales son sujetas a seguir las políticas de cada empresa y estas se deben reflejar en notas.

• La incidencia que pueden generar la NIIF 08 (Políticas contables, cambios en las

estimaciones contables y errores) sobre el impuesto de Renta en Colombia, es un cambio de forma, porque se requiere involucrar nuevos conceptos. En cuanto a la depuración del impuesto de Renta, el proceso continúa siendo el mismo, debido a que el impuesto de renta se liquida con base en el Estatuto Tributario Nacional y no sobre el decreto 2649/93, ni sobre Normas Internacionales de Contabilidad aun.

• Existe diferencia en el reconocimiento de las políticas contables tanto en la NIIF,

como en el decreto 2649 de 1993 porque la norma Internacional realiza una clasificación de las condiciones generales que deben tener las políticas contables, estas condiciones son la relevancia y la fiabilidad, mas no indica las políticas contables que se deben aplicar, dejando a la dirección de cada ente su juicio en el desarrollo y aplicación de una política contable. Mientras que la normatividad Colombiana describe cada una de las políticas contables con las cuales se deben preparar los estados financieros de información general, pues direcciona de manera exacta los principios y procedimientos a seguir en la elaboración de dichos estados.

• La NIIF No. 08 contempla los errores que surgen al reconocer, valorar, presentar o

revelar la información de los elementos de los estados financieros, pero en ningún momento examina para estos errores sanciones como lo realiza el Estatuto Tributario, quien establece los porcentajes y procedimientos para la corrección de errores en el momento de elaborar la declaración de renta.

• Podemos Observar que el indicador que se propone en la NIIF es una depuración mas exacta de la ganancia que existe para cada uno de los poseedores de dichos títulos debido a que en este lo que se determina básicamente es el numero de acciones que realmente existen en circulación obviamente teniendo en cuenta todos los costo y gastos en que se incurre al emitir o readquirir nuevos títulos, esto afectando el dividendo obtenido por el asociado. Seguidamente y en concordancia a las posibles modificaciones en la emisión o readquisición de acciones entra a jugar papel importante la aplicación de la NIIF No 8 por que esta en su cuerpo exige que sean reconocidos los cambios en ingresos costos y gastos que se generen el ejercicio de un ente y a su vez el reconocimiento exacto de la realidad económica del ente.

• Podemos decir que la aplicación de la NIIF 33 al contexto colombiano permite

armonizar la información requerida a nivel mundial sin desconocer el hecho de que en la actualidad nuestras normas contemplan la adecuada valoración de las inversiones y al mismo tiempo permitir a los adquirientes como a los vendedores de titulos fijar un valor de mercado justo sin caer en el error de generar perdidas ni aprovechamientos que recaigan en la economía nacional

• Al nivel fiscal la Norma NIIF 33 pide sean reconocidos los posibles Costos e

Ingresos que dichas emisiones de títulos puedan generar con el fin de realizar una optima depuración de la renta esto redundando en un recaudo mas exacto del tributo.

FUENTES BIBLIOGRÁFICAS.

Decreto 2649 de diciembre de 2005.

Régimen explicado de Renta. Legis.

MONSALVE, Rodrigo. Estatuto Tributario. Enero de 2005.

Comparación de las NIIF. Universidad Javeriana.

BLANCO LUNA, Yanel. Normas Nacionales e Internacionales de Contabilidad.

NIIF ENUNCIADO DE LA NIIFEL ESTATUTO TRIBUTARIO

ENUNCIADO DEL DECRETO 2649/93 ANALOGÍAS (NIIF Vs. 2649) DIFERENCIAS (NIIF Vs. 2649)

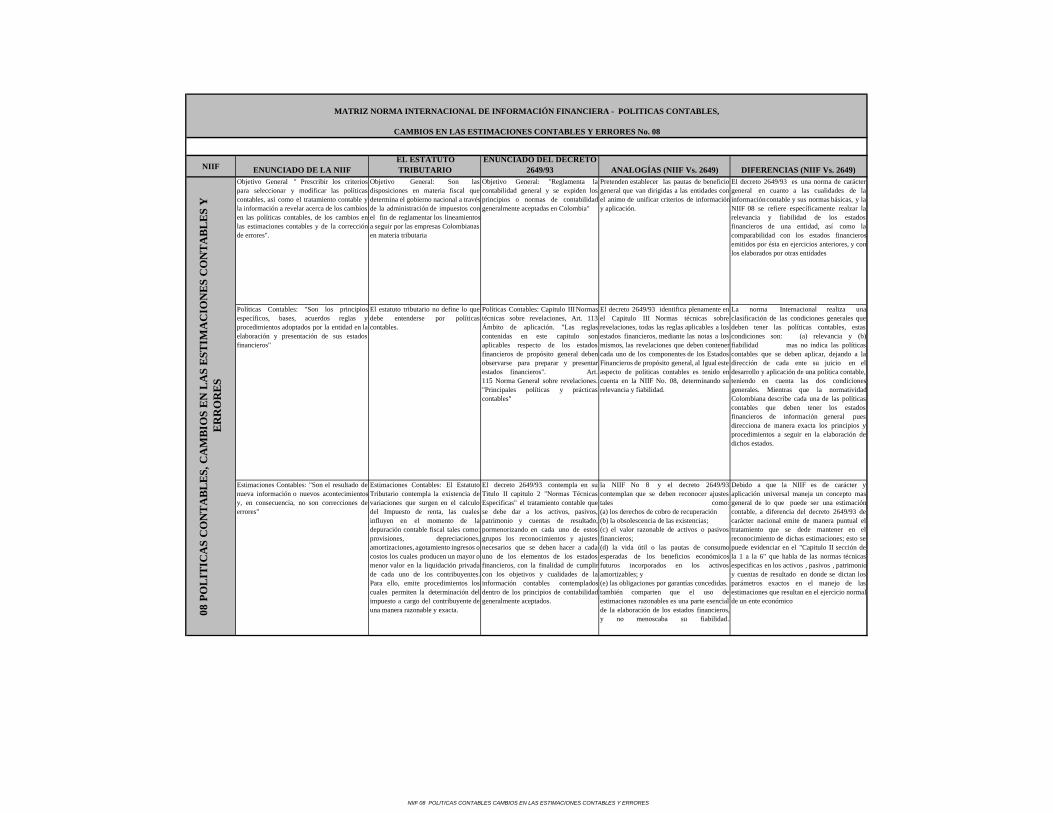

Objetivo General " Prescribir los criteriospara seleccionar y modificar las políticascontables, así como el tratamiento contable yla información a revelar acerca de los cambios en las políticas contables, de los cambios enlas estimaciones contables y de la correcciónde errores".

Objetivo General: Son lasdisposiciones en materia fiscal quedetermina el gobierno nacional a travésde la administración de impuestos conel fin de reglamentar los lineamientosa seguir por las empresas Colombianas en materia tributaria

Objetivo General: "Reglamenta lacontabilidad general y se expiden losprincipios o normas de contabilidadgeneralmente aceptadas en Colombia"

Pretenden establecer las pautas de beneficiogeneral que van dirigidas a las entidades conel animo de unificar criterios de informacióny aplicación.

El decreto 2649/93 es una norma de caráctergeneral en cuanto a las cualidades de lainformacióncontable y sus normas básicas, y laNIIF 08 se refiere específicamente realzar larelevancia y fiabilidad de los estadosfinancieros de una entidad, así como lacomparabilidad con los estados financierosemitidos por ésta en ejercicios anteriores, y conlos elaborados por otras entidades

Políticas Contables: "Son los principiosespecíficos, bases, acuerdos reglas yprocedimientos adoptados por la entidad en laelaboración y presentación de sus estadosfinancieros"

El estatuto tributario no define lo quedebe entenderse por políticascontables.

Políticas Contables: Capitulo III Normastécnicas sobre revelaciones, Art. 113Ámbito de aplicación. "Las reglascontenidas en este capitulo sonaplicables respecto de los estadosfinancieros de propósito general debenobservarse para preparar y presentarestados financieros". Art.115 Norma General sobre revelaciones."Principales políticas y prácticascontables"

El decreto 2649/93 identifica plenamente enel Capitulo III Normas técnicas sobrerevelaciones, todas las reglas aplicables a losestados financieros, mediante las notas a losmismos, las revelaciones que deben contenercada uno de los componentes de los EstadosFinancieros de propósito general, al Igual esteaspecto de políticas contables es tenido encuenta en la NIIF No. 08, determinando surelevancia y fiabilidad.

La norma Internacional realiza unaclasificación de las condiciones generales quedeben tener las políticas contables, estascondiciones son: (a) relevancia y (b)fiabilidad mas no indica las políticascontables que se deben aplicar, dejando a ladirección de cada ente su juicio en eldesarrollo y aplicación de una política contable, teniendo en cuenta las dos condicionesgenerales. Mientras que la normatividadColombiana describe cada una de las políticascontables que deben tener los estadosfinancieros de información general puesdirecciona de manera exacta los principios yprocedimientos a seguir en la elaboración dedichos estados.

Estimaciones Contables: "Son el resultado denueva información o nuevos acontecimientosy, en consecuencia, no son correcciones deerrores"

Estimaciones Contables: El EstatutoTributario contempla la existencia devariaciones que surgen en el calculodel Impuesto de renta, las cualesinfluyen en el momento de ladepuración contable fiscal tales como:provisiones, depreciaciones,amortizaciones, agotamiento ingresos ocostos los cuales producen un mayor omenor valor en la liquidación privadade cada uno de los contribuyentes.Para ello, emite procedimientos loscuales permiten la determinación delimpuesto a cargo del contribuyente deuna manera razonable y exacta.

El decreto 2649/93 contempla en suTitulo II capitulo 2 "Normas TécnicasEspecificas" el tratamiento contable quese debe dar a los activos, pasivos,patrimonio y cuentas de resultado,pormenorizando en cada uno de estosgrupos los reconocimientos y ajustesnecesarios que se deben hacer a cadauno de los elementos de los estadosfinancieros, con la finalidad de cumplircon los objetivos y cualidades de lainformación contables contempladosdentro de los principios de contabilidadgeneralmente aceptados.

la NIIF No 8 y el decreto 2649/93contemplan que se deben reconocer ajustestales como:(a) los derechos de cobro de recuperación(b) la obsolescencia de las existencias;(c) el valor razonable de activos o pasivosfinancieros;(d) la vida útil o las pautas de consumoesperadas de los beneficios económicosfuturos incorporados en los activosamortizables; y(e) las obligaciones por garantías concedidas.también comparten que el uso deestimaciones razonables es una parte esencialde la elaboración de los estados financieros,y no menoscaba su fiabilidad.

Debido a que la NIIF es de carácter yaplicación universal maneja un concepto masgeneral de lo que puede ser una estimacióncontable, a diferencia del decreto 2649/93 decarácter nacional emite de manera puntual eltratamiento que se dede mantener en elreconocimiento de dichas estimaciones; esto sepuede evidenciar en el "Capitulo II sección dela 1 a la 6" que habla de las normas técnicasespecificas en los activos , pasivos , patrimonioy cuentas de resultado en donde se dictan losparámetros exactos en el manejo de lasestimaciones que resultan en el ejercicio normal de un ente económico

08 P

OL

ITIC

AS

CO

NT

AB

LE

S, C

AM

BIO

S E

N L

AS

EST

IMA

CIO

NE

S C

ON

TA

BL

ES

Y

ER

RO

RE

S

MATRIZ NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA - POLITICAS CONTABLES,

CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES No. 08

NIIF 08 POLITICAS CONTABLES CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES

NIIF ENUNCIADO DE LA NIIFEL ESTATUTO TRIBUTARIO

ENUNCIADO DEL DECRETO 2649/93 ANALOGÍAS (NIIF Vs. 2649) DIFERENCIAS (NIIF Vs. 2649)

MATRIZ NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA - POLITICAS CONTABLES,

CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES No. 08

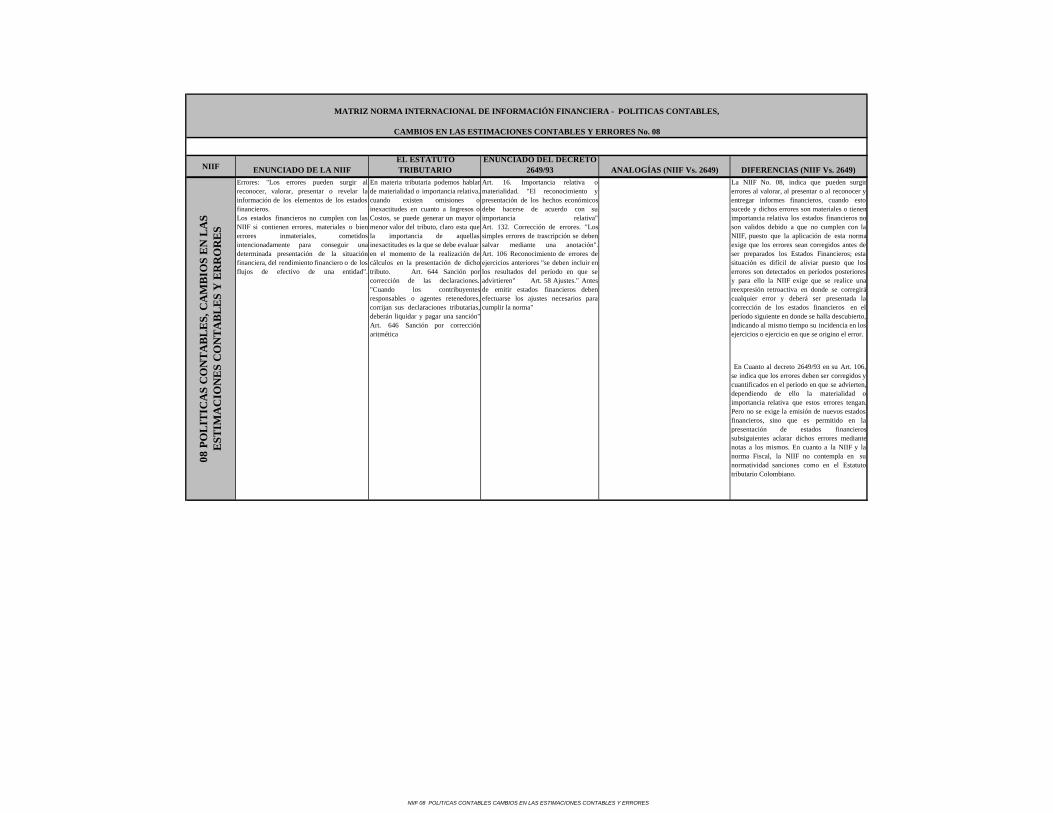

La NIIF No. 08, indica que pueden surgirerrores al valorar, al presentar o al reconocer yentregar informes financieros, cuando estosucede y dichos errores son materiales o tienenimportancia relativa los estados financieros noson validos debido a que no cumplen con laNIIF, puesto que la aplicación de esta normaexige que los errores sean corregidos antes deser preparados los Estados Financieros; estasituación es difícil de aliviar puesto que loserrores son detectados en períodos posterioresy para ello la NIIF exige que se realice unareexpresión retroactiva en donde se corregirácualquier error y deberá ser presentada lacorrección de los estados financieros en elperíodo siguiente en donde se halla descubierto, indicando al mismo tiempo su incidencia en losejercicios o ejercicio en que se origino el error.

En Cuanto al decreto 2649/93 en su Art. 106,se indica que los errores deben ser corregidos ycuantificados en el período en que se advierten,dependiendo de ello la materialidad oimportancia relativa que estos errores tengan.Pero no se exige la emisión de nuevos estadosfinancieros, sino que es permitido en lapresentación de estados financierossubsiguientes aclarar dichos errores mediantenotas a los mismos. En cuanto a la NIIF y lanorma Fiscal, la NIIF no contempla en sunormatividad sanciones como en el Estatutotributario Colombiano.

08 P

OL

ITIC

AS

CO

NT

AB

LE

S, C

AM

BIO

S E

N L

AS

EST

IMA

CIO

NE

S C

ON

TA

BL

ES

Y E

RR

OR

ES

Art. 16. Importancia relativa omaterialidad. "El reconocimiento ypresentación de los hechos económicosdebe hacerse de acuerdo con suimportancia relativa"Art. 132. Corrección de errores. "Lossimples errores de trascripción se debensalvar mediante una anotación".Art. 106 Reconocimiento de errores deejercicios anteriores "se deben incluir enlos resultados del período en que seadvirtieren" Art. 58 Ajustes." Antesde emitir estados financieros debenefectuarse los ajustes necesarios paracumplir la norma"

En materia tributaria podemos hablarde materialidad o importancia relativa,cuando existen omisiones oinexactitudes en cuanto a Ingresos oCostos, se puede generar un mayor omenor valor del tributo, claro esta quela importancia de aquellasinexactitudes es la que se debe evaluar en el momento de la realización decálculos en la presentación de dichotributo. Art. 644 Sanción porcorrección de las declaraciones."Cuando los contribuyentesresponsables o agentes retenedores,corrijan sus declaraciones tributarias,deberán liquidar y pagar una sanción"Art. 646 Sanción por correcciónaritmética

Errores: "Los errores pueden surgir alreconocer, valorar, presentar o revelar lainformación de los elementos de los estadosfinancieros.Los estados financieros no cumplen con lasNIIF si contienen errores, materiales o bienerrores inmateriales, cometidosintencionadamente para conseguir unadeterminada presentación de la situaciónfinanciera, del rendimiento financiero o de losflujos de efectivo de una entidad".

NIIF 08 POLITICAS CONTABLES CAMBIOS EN LAS ESTIMACIONES CONTABLES Y ERRORES

NIIF ENUNCIADO DE LA NIIFEL ESTATUTO TRIBUTARIO

ENUNCIADO DEL DECRETO 2649/93 ANALOGÍAS (NIIF Vs. 2649) DIFERENCIAS (NIIF Vs. 2649)

33 G

AN

AN

CIA

S PO

R A

CC

ION

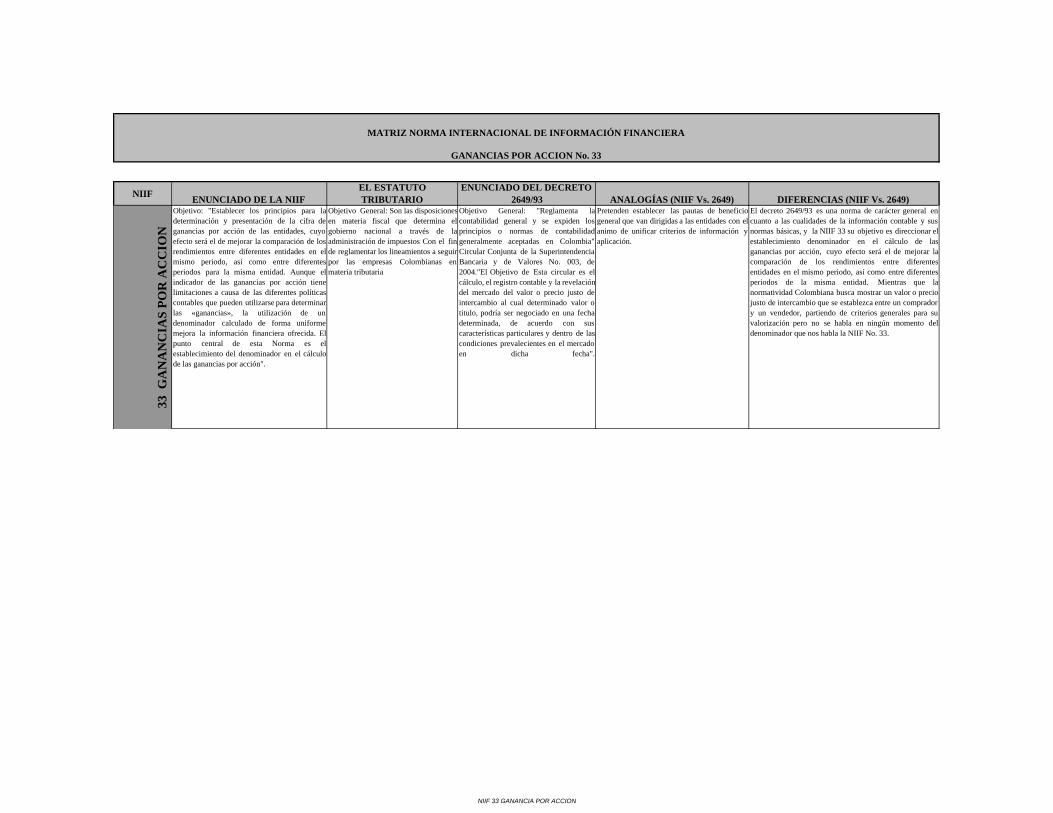

Objetivo: "Establecer los principios para ladeterminación y presentación de la cifra deganancias por acción de las entidades, cuyoefecto será el de mejorar la comparación de losrendimientos entre diferentes entidades en elmismo periodo, así como entre diferentesperiodos para la misma entidad. Aunque elindicador de las ganancias por acción tienelimitaciones a causa de las diferentes políticascontables que pueden utilizarse para determinarlas «ganancias», la utilización de undenominador calculado de forma uniformemejora la información financiera ofrecida. Elpunto central de esta Norma es elestablecimiento del denominador en el cálculode las ganancias por acción".

Objetivo General: Son las disposicionesen materia fiscal que determina elgobierno nacional a través de laadministración de impuestos Con el finde reglamentar los lineamientos a seguirpor las empresas Colombianas enmateria tributaria

Objetivo General: "Reglamenta lacontabilidad general y se expiden losprincipios o normas de contabilidadgeneralmente aceptadas en Colombia"Circular Conjunta de la SuperintendenciaBancaria y de Valores No. 003, de2004."El Objetivo de Esta circular es elcálculo, el registro contable y la revelacióndel mercado del valor o precio justo deintercambio al cual determinado valor otitulo, podría ser negociado en una fechadeterminada, de acuerdo con suscaracterísticas particulares y dentro de lascondiciones prevalecientes en el mercadoen dicha fecha".

Pretenden establecer las pautas de beneficiogeneral que van dirigidas a las entidades con elanimo de unificar criterios de información yaplicación.

El decreto 2649/93 es una norma de carácter general encuanto a las cualidades de la información contable y susnormas básicas, y la NIIF 33 su objetivo es direccionar elestablecimiento denominador en el cálculo de lasganancias por acción, cuyo efecto será el de mejorar lacomparación de los rendimientos entre diferentesentidades en el mismo periodo, así como entre diferentesperiodos de la misma entidad. Mientras que lanormatividad Colombiana busca mostrar un valor o preciojusto de intercambio que se establezca entre un compradory un vendedor, partiendo de criterios generales para suvalorización pero no se habla en ningún momento deldenominador que nos habla la NIIF No. 33.

MATRIZ NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA

GANANCIAS POR ACCION No. 33

NIIF 33 GANANCIA POR ACCION

MATRIZ NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA

GANANCIAS POR ACCION No. 3333

GA

NA

NC

IAS

POR

AC

CIO

N

Valoración: “Ganancias por acción básicas. Laentidad calculara la cifra de las ganancias poracción básicas sobre el resultado del ejercicioatribuible a los tenedores de instrumentosordinarios de patrimonio neto de la dominantey, en su caso, sobre el resultado del ejercicio delas explotaciones o actividades distintas de lareestructuración por interrupción o cese dealguno de los componentes de la entidad, oactividades continuadas, atribuibles a dichostenedores de instrumentos de patrimonio neto".

En el Estatuto tributario el método para valorar las acciones, se define a través del "Art. 272 Valoración de las acciones", el cual indica que los aportes y demás derechos sociales en cualquier sociedad, deben ser declarados por su costo fiscal ajustado por inflación cuando haya lugar a ello, a su vez indica que para los contribuyentes obligados a utilizar sistemas especiales de valoración de inversiones de acuerdo con las disposiciones expedidas al respecto por las entidades de control, el valor patrimonial será el que resulte de la aplicación de dichos mecanismos de valoración, para este caso los indicados en la circular conjunta de la Superintendencia Bancaria y de Valores No. 1200, de 2004.

En el "Capitulo II Normas técnicas,sección 1, normas sobre los activos,inversiones del decreto 2649 de 1993", sedictan y se definen las normas con lascuales se deben registrar y valorarcontablemente las inversiones. De igualforma en el "Decreto 2650 de 1993, en ladinámica de la cuenta 12 Inversiones y1205 Acciones" se establece el mecanismode contabilización y dinámica de lasmismas,

Tanto la normatividad Colombiana (Normascontables y fiscales) como la NIIF No. 33,establecen parámetros de valoración de lasacciones.

La valoración de inversiones en la normatividad contablecolombiana, tiene como objetivo fundamental el calculo, elregistro contable y la revelacion al mercado del valor oprecio justo de intercambio el cual determina si el valor otitulo, podria ser negociado en una fecha determinada deacuerdo a sus caracteristicas particulares y dentro de lascondiciones prevalecientes en el mercado de dicha fecha,para esto el valor o precio justo de intercambio es aquelque se determina por un comprador y un vendedorsuficientemente informado que se encuentran dispuestos atransar dicho titulo, en este orden de ideas se consideravalor o precio justo de mercado el que se determina demanera puntual a partir de operaciones representativas delmercado que se hayan realizado en modulos o sistemastransaccionales administrados por el Banco de laRepublica o por entidades de intermediacion vigiladas porlas Superintendencias de Valores o por la DireccionGeneral de credito publico, tambien se considera preciojusto el que se determine mediante el empleo de tasasde referencia y margenes calculados a partir de operaciones

NIIF 33 GANANCIA POR ACCION