hsbc vida, s.a. de c.v. notas de revelacion … · ricardo marroquín valenzuela director comercial...

TRANSCRIPT

HSBC VIDA, S.A. DE C.V.

NOTAS DE REVELACION DE INFORMACIÓN ADICIONAL A LOS ESTADOS FINANCIEROS AL 31 DE DICIEMBRE 2006

De acuerdo con la Circular S-18.2.2. Emitida por la CNSF.

NOTA DE REVELACION 1

OPERACIONES Y RAMOS AUTORIZADOS TERCERA: HSBC Vida, S.A. de C. V. de conformidad con el art 7º. de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, tiene autorizadas las siguientes operaciones y ramos: I.- Vida; II.- Accidentes y enfermedades, en alguno o algunos de los ramos siguientes: a).- Accidentes personales; b).- Gastos médicos;

NOTA DE REVELACION 2 POLITICAS DE ADMINISTRACION Y NORMAS Y PRACTICAS DE GOBIERNO

CORPORATIVO

CUARTA: De las políticas de Administración y Gobierno Corporativo, HSBC Vida, S.A. de C.V., manifiesta lo siguiente: I. Monto del capital suscrito, no suscrito y pagado.

Capital Capital Capital no CapitalInicial Suscrito Suscrito Pagado

01 de Enero del 2006 194,664,076 0 0 194,664,076

Aumentos 0

Disminuciones 0

31 de Diciembre del 2006 194,664,076 0 0 194,664,076

Fecha del Ejercicio

ANEXO I

La cuenta del capital social esta integrada por un monto nominal de $ 67,503,982 ( $ 194,664,076 a pesos constantes de 2006 ). El capital social esta representado por 34,286,730 acciones ordinarias, nominativas, sin expresión de valor nominal clase I, íntegramente suscritas y pagadas, 34,286,728 acciones corresponden a la serie E y 2 a la serie M. En Asamblea General Ordinaria de Accionistas celebrada el 26 de Abril del 2006, se acordo la aplicación de la utilidad del ejercicio 2005, la cual, después del incremento a la reserva legal quedo a disposición del consejo de administración de la institución. En sesión del consejo de administración del 26 de Octubre del 2006, se aprobo el pago de un dividendo por $ 101,106,000 ( $ 100,000,000 nominales )

II. Estructura legal y esquema de integración del grupo economico o financiero al que pertenece la institución:

Grupo Financiero HSBC, S.A. de C.V.

HSBC Pensiones,S.A.

99.99%

HSBC Vida,S.A. de C.V.

99.99%

INMX Servicios,S.A. de C.V.

99.99%

INMX Comercialización,S.A. de C.V.

99.99%

HSBC México, S.A.,Institución de Banca Múltiple,

Grupo Financiero HSBC99.99%

HSBC Operadora de Fondos, S.A. de C.V., Grupo Financiero HSBC

99.99%

HSBC Fianzas, S.A., Grupo Financiero HSBC

97.21%

HSBC Seguros, S.A. de C.V.,Grupo Financiero HSBC

99.99%

HSBC Afore, S.A. de C.V.,Grupo Financiero HSBC

99.99%

HSBC Casa de Bolsa, S.A. de CV. Grupo Financiero HSBC

99.99%

III. Marco normativo interno en materia de gobierno corporativo, señalando la forma en que la Institución da cumplimiento a lo previsto en los artículos 29 Bis y 29 Bis-1 de la Ley General de Instituciones y Sociedades Mutualistas de Seguros:

a) La administración de la institución está a cargo del Consejo de Administración y Director General con las atribuciones y responsabilidad conferidas por la Asamblea General de Accionistas. b) El Consejo de Administración esta formado por 6 integrantes (de los cuales 2 de ellos fungen como consejeros independientes); así como un Comisario y un Secretario. El Consejo de Administración se reúne cada tres meses y, en forma extraordinaria, cuando sea convocado por: el Presidente del Consejo, al menos el 25% de los consejeros, o del comisario de la institución. El nombramiento de consejeros y contralor normativo de la institución se realiza con apego a la Ley General de Instituciones y Sociedades Mutualistas de Seguros, y las disposiciones que en su caso emite la Secretaría de Hacienda y Crédito Público y la Comisión Nacional de Seguros y Fianzas. Todos los asuntos referidos en al Artículo 29 Bis de la Ley de Instituciones y Sociedades Mutualistas de Seguros, son pasados y aprobados por el Consejo de Administración, para lo cual se debe contar con la asistencia de cuando menos el 51% de los consejeros de los cuales por lo menos uno deberá ser consejero independiente y sus resoluciones se tomarán por mayoría de votos de los miembros presentes.

El nombramiento del Contralor Normativo, conforme lo señalado en el Artículo 29-Bis-1 es designado por el Consejo de Administración. c) El Contralor Normativo es responsable de vigilar el cumplimiento de la normatividad externa e interna aplicable. Por su parte la Institución dota al Contralor Normativo de los recursos humanos y materiales que requiera para el buen desempeño y cumplimiento de sus funciones. El Contralor Normativo podrá ser suspendido por el Consejo de Administración, removerlo o revocar su nombramiento lo cual se notifica a la Comisión Nacional de Seguros y Fianzas. El Contralor Normativo reporta únicamente al Consejo de Administración y a la Asamblea de Accionistas de la Sociedad, no estando subordinado a ningún otro órgano social ni funcionario de la misma. El Contralor Normativo es convocado a las sesiones del Consejo de Administración y de los Comités de carácter consultivo que reporten, directa o por conducto del Director General, al propio Consejo de Administración y que tengan por objeto auxiliar a dicho Consejo en la determinación de la política y estrategia en materia de inversiones y administración integral de riesgo, y reaseguros a que se refiere la fracción I del artículo 29 Bis de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, participando con voz pero sin voto. Las funciones del Contralor Normativo se ejercen sin perjuicio de las que correspondan al Comisario y a los Auditores Externos de la empresa. d) El Director General es el funcionario encargado de implementar y ejecutar las resoluciones del Consejo de Administración y de la administración diaria de la sociedad. El Director General otorga mandatos generales y especiales, delegando las facultades conferidas a los funcionarios señalados en el numeral V. e) Finalmente y en cumplimiento con el artículo 29 Bis de la Ley General de Instituciones y Sociedades Mutualistas de Seguros, el Consejo de Administración de la compañía se apoya y delega en los siguientes Comités algunas de sus funciones en materia de administración de la sociedad como sigue:

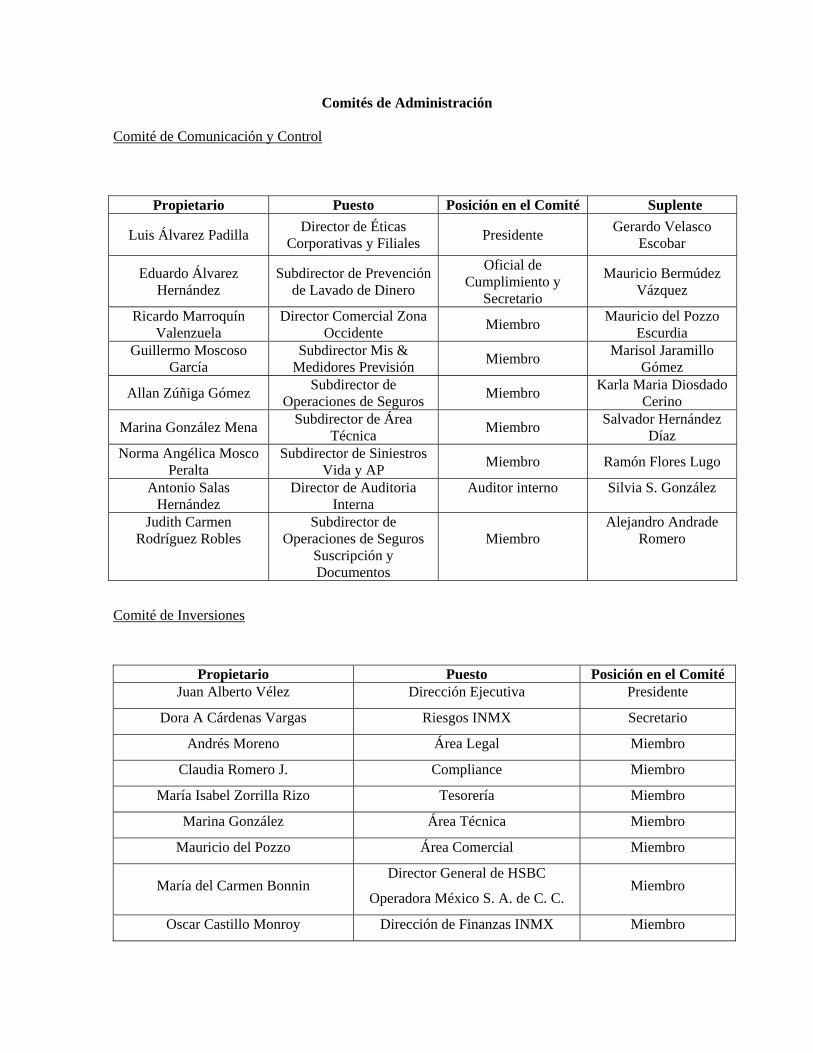

Comités de Administración Comité de Comunicación y Control

Propietario Puesto Posición en el Comité Suplente

Luis Álvarez Padilla Director de Éticas Corporativas y Filiales Presidente Gerardo Velasco

Escobar

Eduardo Álvarez Hernández

Subdirector de Prevención de Lavado de Dinero

Oficial de Cumplimiento y

Secretario

Mauricio Bermúdez Vázquez

Ricardo Marroquín Valenzuela

Director Comercial Zona Occidente Miembro Mauricio del Pozzo

Escurdia Guillermo Moscoso

García Subdirector Mis &

Medidores Previsión Miembro Marisol Jaramillo Gómez

Allan Zúñiga Gómez Subdirector de Operaciones de Seguros Miembro Karla Maria Diosdado

Cerino

Marina González Mena Subdirector de Área Técnica Miembro Salvador Hernández

Díaz Norma Angélica Mosco

Peralta Subdirector de Siniestros

Vida y AP Miembro Ramón Flores Lugo

Antonio Salas Hernández

Director de Auditoria Interna

Auditor interno Silvia S. González

Judith Carmen Rodríguez Robles

Subdirector de Operaciones de Seguros

Suscripción y Documentos

Miembro

Alejandro Andrade Romero

Comité de Inversiones

Propietario Puesto Posición en el Comité Juan Alberto Vélez Dirección Ejecutiva Presidente

Dora A Cárdenas Vargas Riesgos INMX Secretario

Andrés Moreno Área Legal Miembro

Claudia Romero J. Compliance Miembro

María Isabel Zorrilla Rizo Tesorería Miembro

Marina González Área Técnica Miembro

Mauricio del Pozzo Área Comercial Miembro

María del Carmen Bonnin Director General de HSBC

Operadora México S. A. de C. C. Miembro

Oscar Castillo Monroy Dirección de Finanzas INMX Miembro

Comité de Riesgos

Propietario Puesto Posición en el Comité

Juan Alberto Vélez Dirección Ejecutiva Presidente

Dora A Cárdenas Vargas Riesgos Financieros Responsable/Secretario

María Guadalupe Bustos Riesgo Operativo Miembro

Sebastián Zugman Riesgos de Mercado Miembro

Susan Rucker Director Riesgos Subsidiarias y

Filiales Miembro

Andrés Moreno Área Legal Miembro

Marina González Área Actuarial Miembro

Claudia Romero J. Compliance Miembro

Manuel González F Admón. De Riesgos Operativos

del Grupo Miembro

Andrew Roberts Director de Crédito CIB y

Tesorería Miembro

Guillermo Chávez CRO HSBC México Miembro

Neil Peet Riesgo Operativo Miembro

Mauricio del Pozzo Área Comercial Miembro

Óscar Castillo Monroy Dirección de Finanzas INMX Miembro

Comité de Reaseguro

Propietarios Área Suplente

Juan Alberto Vélez Arredondo

Director General Marina González MENA

Marina González Mena Director Técnico Juan Alejandro Popoca Morales Oscar Castillo Monroy Director Finanzas Luis Méndez Avila

Eddie Ricardo Mares Castillo

Gerente Reaseguro Homero Guzmán Ángel

Andrés Fernando Moreno

y Gutiérrez

Subdirector Jurídico Joel González López

Mauricio del Pozzo Ezcurdia Director Comercial Alejandro León Lomelín

Claudia Romero Jiménez Contralor Normativo Marco Antonio Distancia Salinas

IV. Nombre de los miembros propietarios y suplentes del Consejo de Administración, detallando quienes fungen como consejeros independientes, así como la integración de los comités: .:

Propietario Suplente

Consejeros

Paul A.Thurston Jorge Esteve Recolons

Rafael Arana de la Garza Manuel Torroella Velázquez

German Osuna Castelán Anthony J. Bloomfield

Guillermo Chavez Eckstein Susan Rucker

Independientes

Jorge Camil Garza José Carral Cuevas

Felipe Suberbie Cortina José María González Lorda

Comisario

Carlos Rivera Nava George Macrae Scanlan Martín

Secretario

Fernando Ysita del Hoyo Fernando Diez Cano

V. Estructura orgánica y operacional de la institución (incluyendo los funcionarios hasta segundo nivel):

Director General Juan Alberto Vélez Arredondo Director Comercial Mauricio del Pozzo Escurdia Director de Operaciones José A. Rodríguez Gutiérrez Director de Finanzas Oscar M. Castillo Monroy Director de Actuaría Marina González Mena Contraloría Normativa Claudia Romero Jiménez Director de Sistemas Gabino García Subdirector de Inversiones Vacante Subdirector Riesgos Dora Amelia Cárdenas Vargas Subdirector Jurídico Gonzalo A. Romo Trejo

VI. Monto total de compensaciones y prestaciones que percibieron las personas que integran el consejo de administración o directivo y los principales funcionarios. a) Los miembros del Consejo de Administración renuncian a percibir cualquier remuneración que por el desempeño de su cargo pudiera corresponderles. b) El monto que en su conjunto de compensaciones y prestaciones de cualquier tipo que percibieron los directivos y principales funcionarios de la Institución fue de $ 8,932,298.

VII. Descripción del tipo de compensaciones y prestaciones que, en conjunto, recibieron de la institución las personas mencionadas en la fracción anterior. Prestaciones y beneficios: a) Aguinaldo (30 días de sueldo base), b) Prima vacacional (15 días de sueldo base), c) Vacaciones (20 días por año), d) Servicio médico privado, e) Bono de desempeño: Se otorga de manera anual. El monto es variable de acuerdo al desempeño, siendo el promedio equivalente a 2.3 meses de sueldo base. f) Planes de retiro: El plan de retiro se integra por una aportación del empleado que varía entre el 1% al 3 % del sueldo base, la compañía aporta una cantidad equivalente.

VIII. Existencia de nexos patrimoniales o alianzas estratégicas con otras entidades, HSBC Vida, S.A. de C.V. confirma no tener nexos patrimoniales o alianzas estratégicas con otras entidades.

NOTA DE REVELACION 3 INFORMACION ESTADISTICA Y DESEMPEÑO TECNICO

QUINTA: HSBC Vida, S.A. de C.V., presenta la siguiente información estadística relativa a la operación. I. El número de pólizas, asegurados o certificados e incisos en vigor al cierre de cada ejercicio, así como las primas emitidas para las operaciones y ramos.

Número de Certificados / Incisos /

Prima Número de Certificados / Incisos /

Prima

Pólizas Asegurados Emitida Pólizas Asegurados Emitida

Ejerccio 2002 0 0 0 Ejerccio 2002 30 642,827 242,757,303Ejerccio 2003 0 0 0 Ejerccio 2003 32 619,026 232,825,697Ejerccio 2004 0 0 0 Ejerccio 2004 35 1,100,787 198,700,182Ejerccio 2005 0 0 0 Ejerccio 2005 74 1,668,989 273,430,346Ejerccio 2006 0 0 0 Ejerccio 2006 10,241 2,197,087 358,127,100

Ejerccio 2002 0 0 0 Ejerccio 2002 0 0 0Ejerccio 2003 0 0 0 Ejerccio 2003 0 0 0Ejerccio 2004 0 0 0 Ejerccio 2004 0 0 0Ejerccio 2005 0 0 0 Ejerccio 2005 34 0 11,865Ejerccio 2006 0 0 0 Ejerccio 2006 10,203 0 3,213,937

Ejerccio 2002 0 0 0 Ejerccio 2002 30 642,827 242,757,303Ejerccio 2003 0 0 0 Ejerccio 2003 32 619,026 232,825,697Ejerccio 2004 0 0 0 Ejerccio 2004 35 1,100,787 198,700,182Ejerccio 2005 0 0 0 Ejerccio 2005 40 1,668,989 273,418,480Ejerccio 2006 0 0 0 Ejerccio 2006 38 2,197,087 354,913,163

Ejerccio 2002 0 0 0 Ejerccio 2002 0 0 0Ejerccio 2003 0 0 0 Ejerccio 2003 0 0 0Ejerccio 2004 0 0 0 Ejerccio 2004 0 0 0Ejerccio 2005 0 0 0 Ejerccio 2005 0 0 0Ejerccio 2006 0 0 0 Ejerccio 2006 0 0 0

ANEXO II

Accidentes y Enfermedades

Accidentes Personales

Gastos Médicos

Salud

ANEXO II

Vida

Vida Individual

Vida Grupo y Colectivo

Pensiones : de las Leyes de Seguridad Social

II. El costo promedio de siniestralidad ( severidad ) para cada una de las operaciones y ramos que opera HSBC Vida, S.A. de C.V., se presenta a continuación:

Operación yRamo 2006 2005 2004 2003 2002

Vida** 597,452 133,188 102,827 112,971 127,187Vida Individual 396,000 0 0 0 0Vida Grupo y Colectivo 201,452 133,188 102,827 112,971 127,187Accidentes y Enfermedades 0 0 0 0Accidentes Personales 0 0 0 0 0Gastos Médicos 0 0 0 0 0Salud 0 0 0 0 0Daños 0 0 0 0Automóviles 0 0 0 0 0Diversos 0 0 0 0Incendio 0 0 0 0Agrícola 0 0 0 0Responsabilidad Civil 0 0 0 0 0Marítimo y Transportes 0 0 0 0 0Terremoto 0 0 0 0 0Crédito 0 0 0 0Reafianzamiento 0 0 0 0 0

** El monto de la siniestralidad incluye rescates, vencimientos y dividendos

ANEXO IIICosto Promedio de Siniestralidad ( Severidad )*

*Costo Promedio de Siniestralidad (Severidad) = Monto de siniestros de cada operación y ramo (reportado en el Estado de Resultados) / Número de siniestros de cada operación y ramo (reporte en el Sistema de

"No se considera en el cálculo del monto de siniestro la reserva de siniestros ocurridos no re

0

0

000

0

portados, ya que para ello se específica su comportamiento en el anexo número XIII". Es importante señalar que anteriormente no se contaba con productos para el ramo de vida individual, por lo que solamente se registra información referente a dicho ramo para el último periodo. Para los ramos de grupo y colectivo se puede observar un comportamiento estable alrededor de $ 64,000 de costo promedio de siniestralidad durante los últimos 5 años. III. La frecuencia de siniestros para las operaciones y ramos que opera HSBC Vida, S.A. de C.V., se presenta a continuación:

Operación yRamo 2006 2005 2004 2003 2002

VidaVida Individual 0.01% 0.00% 0.00% 0.00% 0.00%Vida Grupo y Colectivo 0.05% 0.07% 0.11% 0.19% 0.14%Accidentes y Enfermedades 0.00% 0.00% 0.00% 0.00% 0.00%Accidentes Personales 0.00% 0.00% 0.00% 0.00% 0.00%Gastos Médicos 0.00% 0.00% 0.00% 0.00% 0.00%Salud 0.00% 0.00% 0.00% 0.00% 0.00%Daños 0.00% 0.00% 0.00% 0.00% 0.00%Automóviles 0.00% 0.00% 0.00% 0.00% 0.00%Diversos 0.00% 0.00% 0.00% 0.00% 0.00%Incendio 0.00% 0.00% 0.00% 0.00% 0.00%Agrícola 0.00% 0.00% 0.00% 0.00% 0.00%Responsabilidad Civil 0.00% 0.00% 0.00% 0.00% 0.00%Marítimo y Transportes 0.00% 0.00% 0.00% 0.00% 0.00%Terremoto 0.00% 0.00% 0.00% 0.00% 0.00%Crédito 0.00% 0.00% 0.00% 0.00% 0.00%Reafianzamiento 0.00% 0.00% 0.00% 0.00% 0.00%

ANEXO IVFrecuencia de Siniestros ( % )*

* Frecuencia = Número de siniestros de cada operación y ramo ( reportado en el SESA ) / número de expuestos de cada operación y ramo ( reportado en el SESA ) Para la compañía, en el ramo de vida individual, se cuenta únicamente con un producto de reciente ingreso al mercado, por lo cual el índice sólo refleja la ocurrencia de un solo siniestro. Para los ramos de grupo y colectivo, se aprecia una tendencia creciente en el número de siniestros y de expuestos, pero ambos comportamientos no presentan la misma proporcionalidad, sin embargo, la tendencia de este índice ha sido a la baja, ya que el crecimiento de los expuestos ha sido mayor al de los siniestros. SEXTA : en cuanto a la información por operación y ramo referente a la suficiencia de prima, HSBC Vida, S.A. de C.V., obtuvo lo siguiente: I. El Indice de Costo Medio de Siniestralidad de HSBC Vida, S.A. de C.V., es el siguiente:

ANEXO V

Ejercicio Ejercicio Ejercicio2006 2005 2004

Vida 61.08 60.95 59.10 Vida Individual 30.58 0.00 #¡DIV/0!Vida Grupo y Colectivo 61.43 60.95 59.10 Pensiones** - - -Muerte ( Invalidez y Vida ) - - -Muerte ( Riesgos de Trabajo ) - - -Invalidez - - -Inacapacidad permanente - - -Jubilación - - -Accidentes y Enfermedades - - -Accidentes Personales - - -Gastos Médicos - - -Salud - - -Daños - - -Automóviles - - -Diversos - - -Incendio - - -Agrícola - - -Responsabilidad Civil - - -Marítimo y Transportes - - -Terremoto - - -Crédito - - -Operación Total 61.08 60.95 59.10

Indice de Costo Medio de Siniestralidad*Operaciones / Ramos

*El Indice de Costo Medio de Siniestralidad expresa el cociente del costo de siniestralidad retenida y la prima devengada retenida. II. El Indice de Costo Medio de Adquisición.de HSBC Vida, S.A. de C.V., es el siguiente:

ANEXO VI

Ejercicio Ejercicio Ejercicio2006 2005 2004

Vida 2.11 5.58 -1.39 Vida Individual 1.86 9078.46 #¡DIV/0!Vida Grupo y Colectivo 2.11 5.10 -1.39 Pensiones** - - -Muerte ( Invalidez y Vida ) - - -Muerte ( Riesgos de Trabajo ) - - -Invalidez - - -Inacapacidad permanente - - -Jubilación - - -Accidentes y Enfermedades - - -Accidentes Personales - - -Gastos Médicos - - -Salud - - -Daños - - -Automóviles - - -Diversos - - -Incendio - - -Agrícola - - -Responsabilidad Civil - - -Marítimo y Transportes - - -Terremoto - - -Crédito - - -Operación Total 2.11 5.58 -1.39

Indice de Costo medio de AdquisiciónOperaciones / Ramos

III. El Indice de Costo Medio de Operación de HSBC Vida, S.A. de C.V., es el siguiente:

ANEXO VII

Ejercicio Ejercicio Ejercicio2006 2005 2004

Vida 1.67 5.89 5.80 Vida Individual -8.13 4350.63 #¡DIV/0!Vida Grupo y Colectivo 1.76 5.70 5.80 Pensiones** - - -Muerte ( Invalidez y Vida ) - - -Muerte ( Riesgos de Trabajo ) - - -Invalidez - - -Inacapacidad permanente - - -Jubilación - - -Accidentes y Enfermedades - - -Accidentes Personales - - -Gastos Médicos - - -Salud - - -Daños - - -Automóviles - - -Diversos - - -Incendio - - -Agrícola - - -Responsabilidad Civil - - -Marítimo y Transportes - - -Terremoto - - -Crédito - - -Operación Total 1.67 5.89 5.80

Indice de Costo medio de OperaciónOperaciones / Ramos

IV. El Indice Combinado de HSBC Vida, S.A. de C.V., es el siguiente:

ANEXO VIII

Ejercicio Ejercicio Ejercicio2006 2005 2004

Vida 64.85 72.42 63.51 Vida Individual 24.31 13429.09 #¡DIV/0!Vida Grupo y Colectivo 65.30 71.75 63.51 Pensiones** - - -Muerte ( Invalidez y Vida ) - - -Muerte ( Riesgos de Trabajo ) - - -Invalidez - - -Inacapacidad permanente - - -Jubilación - - -Accidentes y Enfermedades - - -Accidentes Personales - - -Gastos Médicos - - -Salud - - -Daños - - -Automóviles - - -Diversos - - -Incendio - - -Agrícola - - -Responsabilidad Civil - - -Marítimo y Transportes - - -Terremoto - - -Crédito - - -Operación Total 64.85 72.42 63.51

Indice Combinado*Operaciones / Ramos

*El Indice Combinado expresa la suma de los Indices de Costos Medios de Siniestralidad, Adquisición y Operación.

NOTA DE REVELACION 4

INVERSIONES

SEPTIMA: información referente al portafolio de inversiones ( cifras en miles de $ ).

ANEXO IXInversiones en Valores

Valor de Cotización Costo de AdquisiciónEjercicio 2006 Ejercicio 2005 Ejercicio 2006 Ejercicio 2005

Monto*

% Participaci

ón con relación al

total Monto*

% Participación con relación

al total Monto*

% Participaci

ón con relación al

total Monto*

% Participaci

ón con relación al

totalMoneda Nacional Gubernamentales 689,662 88% 643,487 89% 677,500 88% 634,921 89% Privados de tasa conocida 75,367 10% 67,207 9% 74,650 10% 66,377 9%

Privados de renta variable 16 0% 16 0%Extranjeros de tasa

conocidaExtranjeros de renta

variable Productos derivadosMoneda Extranjera Gubernamentales 14,632 2% 10,919 2% 14,479 2% 10,933 2% Privados de tasa conocida

Privados de renta variableExtranjeros de tasa

conocidaExtranjeros de renta

variable Productos derivadosMoneda Indizada Gubernamentales 5,254 1% 5,153 1% Privados de tasa conocida

Privados de renta variableExtranjeros de tasa

conocidaExtranjeros de renta

variable Productos derivados

Total Inversiones 784,914 100% 721,629 100% 771,783 100% 712,246 100%

*Los montos deben referirse a moneda nacional. Para productos derivados el monto es igual a primas pagadas de títulos opcionales y/o warrants y contratos de opción, y aportaciones de futuros.

OCTAVA: detalle individual de los montos correspondientes a cualquier tipo de inversión que represente el 5% o más del valor del portafolio total de inversiones, así como las inversiones que mantengan con partes relaciondas.

ANEXO X

Inversiones que representan el 5% o más del portafolio total de inversionesA B A/T

Nombre comotal**

pleto Nombre completo Fecha de Fecha de Costo Valor de %del emisor del tipo de valor

BANOBRAS PAGARE RLV 29-Dic-06 02-Ene-07 99,403,999.43 99,403,651.39 12.66%BANOBRAS PAGARE RLV 15-Jun-06 04-Jul-07 27,742,158.30 28,905,270.00 3.53%

127,146,157.73 128,308,921.39 16.20%

GOBIERNO FEDERAL CETES 30-Nov-06 22-Feb-07 1,447,352.03 1,455,696.27 0.18%GOBIERNO FEDERAL CETES 30-Nov-06 22-Feb-07 473,005.58 475,732.54 0.06%GOBIERNO FEDERAL CETES 21-Dic-06 29-Mar-07 14,713,222.94 14,735,859.00 1.87%GOBIERNO FEDERAL CETES 15-Jun-06 12-Abr-07 9,396,612.21 9,796,377.00 1.20%GOBIERNO FEDERAL CETES 08-Jun-06 12-Abr-07 187,880,066.00 195,927,540.00 23.94%GOBIERNO FEDERAL CETES 01-Nov-06 26-Abr-07 12,552,031.96 12,700,477.40 1.60%GOBIERNO FEDERAL CETES 09-Nov-06 10-May-07 7,717,145.19 7,794,371.20 0.98%GOBIERNO FEDERAL CETES 28-Dic-06 21-Jun-07 15,459,444.48 15,461,924.80 1.97%GOBIERNO FEDERAL CETES 29-Dic-06 02-Ago-07 71,881,768.88 71,890,035.00 9.16%GOBIERNO FEDERAL CETES 21-Dic-06 22-Nov-07 9,367,200.00 9,382,058.00 1.19%GOBIERNO FEDERAL CETES 21-Dic-06 22-Nov-07 4,683,928.50 4,691,029.00 0.60%

335,571,777.77 344,311,100.21 42.75%

GOBIERNO FEDERAL BONOS PROTECCIÓN AL AHORRO 28-Dic-06 18-Oct-07 7,991,013.66 8,013,440.48 1.02%GOBIERNO FEDERAL BONOS PROTECCIÓN AL AHORRO 26-Oct-06 18-Oct-07 12,982,478.23 13,021,840.78 1.65%GOBIERNO FEDERAL BONOS PROTECCIÓN AL AHORRO 04-May-06 17-Abr-08 19,935,879.02 19,964,046.60 2.54%GOBIERNO FEDERAL BONOS PROTECCIÓN AL AHORRO 31-Oct-06 04-Sep-08 12,933,873.66 12,937,161.41 1.65%

53,843,244.57 53,936,489.27 6.86%

GOBIERNO FEDERAL BONOS 07-Nov-05 27-Dic-07 15,163,197.53 15,282,731.40 1.93%GOBIERNO FEDERAL BONOS 22-Dic-05 27-Dic-07 28,648,341.53 28,527,765.28 3.65%GOBIERNO FEDERAL BONOS 25-Ago-06 24-Dic-08 3,454,535.62 3,468,559.84 0.44%GOBIERNO FEDERAL BONOS 16-Feb-06 24-Dic-08 10,075,067.13 10,154,755.50 1.28%GOBIERNO FEDERAL BONOS 16-Mar-06 24-Dic-08 30,203,454.68 30,464,266.50 3.85%GOBIERNO FEDERAL BONOS 06-Nov-06 24-Dic-09 8,591,463.80 8,616,099.01 1.09%GOBIERNO FEDERAL BONOS 21-Dic-06 17-Dic-15 15,492,901.37 15,568,359.45 1.97%GOBIERNO FEDERAL BONOS 21-Dic-06 05-Dic-24 6,219,427.32 6,208,888.65 0.79%

117,848,388.98 118,291,425.63 15.01%

Total Portafolio** 784,909,884.77 634,409,569.05 644,847,936.50 80.83% *En moneda nacional**Monto total de las inversiones de la institución

NOTA DE REVELACION 5

DEUDORES

DECIMA SEGUNDA: información referente a la composición del deudor por prima y el porcentaje que este representa de su activo.

Moneda Moneda Moneda Moneda Moneda Moneda Moneda Moneda MonedaNacional Extranjera Indizada Nacional Extranjera Indizada Nacional Extranjera Indizada

Accidentes y 0 0 0 0.00% 0.00% 0.00% 0 0 0 Vida 62,150,692 0 0 100.00% 0.00% 0.00% 37,392,701 0 0 Pensiones 0 0 0 0.00% 0.00% 0.00% 0 0 0 Daños 0 0 0 0.00% 0.00% 0.00% 0 0 0 Responsabilidad Civil 0 0 0 0.00% 0.00% 0.00% 0 0 0 Marítimo y Transportes 0 0 0 0.00% 0.00% 0.00% 0 0 0 Incendio 0 0 0 0.00% 0.00% 0.00% 0 0 0 Terremoto y otros riesgoscatastróficos

0 0 0 0.00% 0.00% 0.00% 0 0 0

Agrícola 0 0 0 0.00% 0.00% 0.00% 0 0 0 Automóviles 0 0 0 0.00% 0.00% 0.00% 0 0 0 Crédito 0 0 0 0.00% 0.00% 0.00% 0 0 0 Diversos 0 0 0 0.00% 0.00% 0.00% 0 0 0

Total 62,150,692 0 0 100.00% 0.00% 0.00% 37,392,701 0 0 62,150,692

Monto* (Mayor a 30 días)

ANEXO XIDEUDOR POR PRIMA

Operación / Ramo

Monto* % del Activo

DECIMA TERCERA: El rubro de Deudores Diversos de HSBC Vida, S.A. de C.V., al 31 de Diciembre del 2006, no representa más del 5% del valor del activo.

NOTA DE REVELACION 6

RESERVAS TECNICAS

DECIMA CUARTA: Los indices de suficiencia de las reservas de riesgos en curso correspondiente a cada una de nuestras operaciones y ramos son:

Análisis por Operacióny Ramo 2006 2005 2004 2003 2002

Accidentes y Enfermedades 0.00% 0.00% 0.00% n.a. n.a.Accidentes Personales 0.00% 0.00% 0.00% n.a. n.a.Gastos Médicos 0.00% 0.00% 0.00% n.a. n.a.Salud 0.00% 0.00% 0.00% n.a. n.a.Daños 0.00% 0.00% 0.00% n.a. n.a.Responsabilidad Civil 0.00% 0.00% 0.00% n.a. n.a.Marítimo y Transportes 0.00% 0.00% 0.00% n.a. n.a.Incendio 0.00% 0.00% 0.00% n.a. n.a.Terremoto 0.00% 0.00% 0.00% n.a. n.a.Agrícola y de Animales 0.00% 0.00% 0.00% n.a. n.a.Automóviles 0.00% 0.00% 0.00% n.a. n.a.Crédito 0.00% 0.00% 0.00% n.a. n.a.Crédito a la Vivienda 0.00% 0.00% 0.00% n.a. n.a.Garantía Financiera 0.00% 0.00% 0.00% n.a. n.a.Diversos 0.00% 0.00% 0.00% n.a. n.a.Vida con temporalidad menor o igual a un 79.14% 16.63% 24.67% n.a. n.a.Vida con temporalidad superior a un año 0.00% 0.00% 0.00% n.a. n.a.Pensiones de la Seguridad Social 0.00% 0.00% 0.00% n.a. n.a.

Dado que el esquema de suficiencia de reservas comenzo a operar el 2004, los ejercicios anteriores a ese año, al momento del reporte deberán llenarse con " n.a. "

ANEXO XIIIndice de Suficiencia de las Reservas de Riesgos en Curso ( % )*

* Este Indice se obtiene como el cociente de dividir el valor esperado de las obligaciones futuras por concepto de pago de reclamaciones y bebeficios esperados de las pólizas en vigor entre el valor de la prima de riesgo no devengada de las pólizas en vigor de conformidad con las circulares S-10.1.2 y S-10.1.7 vigentes.Para el caso de vida con temporalidad superior a un año, este índice se obtiene como el cociente de dividir la reserva de riesgos en curso valuada por la institución de seguros entre el monto mínimo de la reserva de riesgos en curso de los seguros de vida antes referido de conformidad con la circular S-10.1.7 vigente.

El método de suficiencia para la reserva de riesgos en curso se implementó a partir del 2004, por tal motivo para los años anteriores no existe información que reportar con base a lo indicado en la circular en cuestión. En la empresa, el índice está considerando solamente los ramos de grupo y colectivo, es decir, temporalidades menores o iguales a un año, en este caso y derivado de la relación que guardan las primas devengadas respecto de los siniestros, se observa que en todos los años la reserva de riesgos en curso ha sido suficiente. Por otro lado, el único producto de Vida Individual que se tiene es de reciente creación y no está considerado en el cálculo de este índice tal y como se estipula en la normatividad vigente, hasta en tanto se cuente con la experiencia suficiente. DECIMA QUINTA: Se informa que HSBC Vida S.A. de C.V., no tiene reservas técnicas especiales. DECIMA SEXTA: Este punto debe reportarse con el Anexo XIII, pero todavía se desconoce como debe reportarse esta información. Por lo que en el apartado cuarto de los transitorios se menciona: “ La información a que se refiere la disposición Décima Sexta de esta circular deberá revelarse a partir de la publicación de los Estados Financieros correspondientes al ejercicio del 2007. “

NOTA DE REVELACION 8 REASEGURO Y REASEGURO FINANCIERO

VIGESIMA : Los objetivos, políticas y prácticas adoptadas por el consejo de administración para retener, transferir y mitigar los riesgos de los seguros asumidos, de HSBC Vida, S.A. de C.V., se muestran a continuación: I. Resumen de los objetivos, políticas y prácticas adoptadas. Vigilar que las operaciones de reaseguro y retrocesión (en su caso y para todos los efectos se entenderá que incluyen las operaciones de reafianzamiento), que realice la institución se apeguen a las políticas y normas que el consejo de administración defina y apruebe, así como a las disposiciones legales y administrativas aplicables. Proponer al consejo de administración para su aprobación los mecanismos que permitan el monitoreo y la evaluación del cumplimiento de las políticas y normas establecidas por el mismo comité, en materia de reaseguro y proceder a su instrumentación. Evaluar periódicamente el logro de los objetivos estratégicos establecidos por el consejo de administración en materia de reaseguro y reaseguro financiero. Informar periódicamente los resultados de la operación al consejo de administración por conducto del Director General de la institución. Determinación retención técnica y características coberturas: Proponer a la aprobación del consejo de administración:

Los criterios y montos para realizar las operaciones de reaseguro y retrocesión, sea mediante contratos de reaseguro automático o contratos de cesión facultativa. Los criterios específicos respecto de las estructuras de reaseguro y retrocesión, documentación contractual y los reaseguradores a utilizarse en la cesión de los considerados grandes riesgos. La metodología, modelos y sistemas para identificar, medir, monitorear, administrar y evaluar las operaciones relativas a los contratos de reaseguro automático y de contratos de cesión facultativa, así como para determinar su impacto sobre los niveles de las reservas técnicas y, en general, sobre la información técnica, contable y financiera de la institución, en apego a las disposiciones legales y administrativas aplicables. II. Mecanismos empleados para reducir los riesgos derivados de las operaciones de reaseguro. Selección de Reaseguradotes. Los Reaseguradores que sean participantes en alguno de los contratos de reaseguro no deben tener una calificación por debajo de “A-” por S&P (o su equivalente), en caso de que su calificación sea menor el Área de Reaseguro deberá notificar de inmediato a las Autoridades Internas al respecto, detallando los motivos del por qué se dio la baja de rating, y el plan de acción que se seguirá. Antes de colocar algún negocio con uno o más reaseguradores que no cumplan con el párrafo anterior, se deberá solicitar la autorización del grupo a nivel mundial. Sólo se podrán colocar negocios con reaseguradores que cuenten con la autorización correspondiente de la CNSF para operar en México. Comité de Reaseguro. Dentro de las responsabilidades de este comité se tiene: Vigilar que las operaciones de reaseguro y retrocesión, que realice la institución se apeguen a las políticas y normas que el consejo de administración defina y apruebe, así como a las disposiciones legales y administrativas aplicables. Proponer al consejo de administración para su aprobación los mecanismos que permitan el monitoreo y la evaluación del cumplimiento de las políticas y normas establecidas por el mismo Comité, en materia de reaseguro y proceder a su instrumentación. Evaluar periódicamente el logro de los objetivos estratégicos establecidos por el consejo de administración en materia de reaseguro y reaseguro financiero.

Informar periódicamente los resultados de su operación al consejo de administración por conducto del director general de la institución. Manual de Reaseguro. Como parte de la operación de Reaseguro se cuenta con los manuales correspondientes en donde se establecen los procesos a seguir con el fin de evitar, controlar y salvaguardar la operación en cuestión. Sarbanes Oxley. Esta Ley es considerada dentro de nuestras medidas para el monitoreo continuo de los controles internos y eficacia de los mismos. III. Nombre, calificación crediticia y porcentaje de cesión a los reaseguradores.

Número Nombre del reasegurador Registro en el RGRE*Calificación de

fortaleza financiera*

% cedido del total**

% de colocaciones no proporcionales

del total***1 MUENCHENER RUECKVERSICHERUNGS-GESELLSCHAFT RGRE-002-85-166641 S&P AA- 17.59% 0.00%2 HANNOVER RUECKVERSICHERUNGS-AKTIENGESELLSCHAFT RGRE-043-85-299927 S&P AA- 35.01% 45.92%3 ACE PROPERTY AND CASUALTY INSURANCE COMPANY RGRE-193-85-300168 AM BEST A+ 12.40% 0.00%4 MAPFRE RE, COMPAÑIA DE REASEGUROS, S.A. RGRE-294-87-303690 S&P AA 0.00% 8.16%5 SCOR RGRE-501-98-320966 S&P A- 35.00% 29.59%6 SCOR VIE RGRE-918-06-313643 S&P A- 0.00% 16.33%

Total 100.00% 100.00%

ANEXO XIV

* La calificación se obtuvo del Monitoreo de Calificaciones Marzo 2007 incluido en el Registro General de Reaseguradoras Extranjeras para Tomar Reaseguro y Refianzamiento del País a Marzo de 2007. IV. Nombre y porcentaje de participación de los intermediarios de reaseguro.

Cifras en PesosMonto

67,854,810.75 58,481.24

67,796,329.51

Número Nombre del intermediario de reaseguro % Participación

1 RENAINSA INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 99.91%Total 99.91%

Cifras en Pesos - 1701Monto

1,233,625.13 -

1,233,625.13

Número Nombre del intermediario de reaseguro % Participación

1 RENAINSA INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 100.00%Total 100.00%

Cifras en Pesos - 2501Monto

4,889,988.65 14,993.95

4,874,994.70

Número Nombre del intermediario de reaseguro % Participación

1 RENAINSA INTERMEDIARIO DE REASEGURO, S.A. DE C.V. 99.69%Total 99.69%

Cifras en Pesos - 1706Monto

- - -

Número Nombre del intermediario de reaseguro % Participación

1 0.00%Total 0.00%

Cifras en Pesos - 1715Monto

- - -

Número Nombre del intermediario de reaseguro % Participación

1 0.00%Total 0.00%

Cifras en Pesos - 1712Monto

- - -

Número Nombre del intermediario de reaseguro % Participación

1 0.00%Total 0.00%

Cifras en Pesos - 2509Monto

- - -

Número Nombre del intermediario de reaseguro % Participación

1 0.00%Total 0.00%

Intermediarios de Reaseguro y Reafianzamiento colocado con intermediario

Intermediarios de Reaseguro y Reafianzamiento colocado con intermediario

Intermediarios de Reaseguro y Reafianzamiento TotalIntermediarios de Reaseguro y Reafianzamiento colocado en directo

Particip. De Reaseg. Por Cob. No proporcionales colocado con intermediario

Intermediarios de Reaseguro y Reafianzamiento TotalIntermediarios de Reaseguro y Reafianzamiento colocado en directo

Particip. de Reaseg. por Siniestros Pend. colocado con intermediario

Particip. De Reaseg. Por Cob. No proporcionales TotalParticip. De Reaseg. Por Cob. No proporcionales colocado en directo

Particip. de Reaseg. por Siniestros Pend. TotalParticip. de Reaseg. por Siniestros Pend. colocado en directo

Saldo de cuentas por cobrar TotalSaldo de cuentas por cobrar colocado en directoSaldo de cuentas por cobrar colocado con intermediario

Saldo de cuentas por pagar TotalSaldo de cuentas por pagar colocado en directoSaldo de cuentas por pagar colocado con intermediario

ANEXO XV

Prima Cedida más Costo de Reaseguro No Proporcional TotalPrima Cedida más Costo Pagado No Proporcional colocado en directoPrima Cedida más Costo Pagado No Proporcional colocado con intermediario

VIGESIMA PRIMERA: de acuerdo a la nota respectiva, HSBC Vida, S.A. de C.V. declara: I. Con el propósito de reducir, limitar y mitigar cualquier pérdida financiera real o potencial, HSBC Vida S.A. de C.V. cuenta con contratos de reaseguro para los riesgos propios de su operación y distintas carteras como lo son Vida Individual. Adicionalmente contamos con contratos de reaseguro con coberturas del tipo catastrófico en nuestras operación de Vida. II. Se informa que HSBC Vida S.A. de C.V., no cuenta con contratos de reaseguro, verbales o escritos, que no hayan sido reportados a la autoridad en tiempo y forma. III. Se informa que HSBC Vida S.A. de C.V., cuenta para cada contrato, con un archivo de suscripción en términos técnicos, legales, económicos y contables, incluyendo la medición de la transferencia de riesgo. VIGESIMA SEGUNDA: La integración del saldo de las cuentas por cobrar y por pagar a reaseguradotes de HSBC Vida, S.A. de .C.V., se muestra a continuación: Cifras en Pesos

Antiüedad Nombre del reasegurador Saldo de cuentas por cobrar (1701) % Saldo total Saldo de cuentas por

pagar (2501) % Saldo total Particip. de Reaseg. por Siniestros Pend. (1706) % Saldo total

Particip. De Reaseg. Por Cob. No proporcionales

(1715)% Saldo total

Intermediarios de Reaseguro y

Reafianzamiento (1712)% Saldo total

Intermediarios de Reaseguro y

Reafianzamiento (2509)% Saldo total

HANNOVER RUECKVERSICHERUNGS-AKTIENGESELLSCHAFT 431,713.00 35.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%HANNOVER RUECKVERSICHERUNGS-AKTIENGESELLSCHAFT - 0.00% 1,612,129.35 32.97% - 0.00% - 0.00% - 0.00% - 0.00%AXA RE 153,886.70 12.47% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%MUENCHENER RUECKVERSICHERUNGS-GESELLSCHAFT 215,857.09 17.50% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%MUENCHENER RUECKVERSICHERUNGS-GESELLSCHAFT - 0.00% 12,564.28 0.26% - 0.00% - 0.00% - 0.00% - 0.00%MUENCHENER RUECKVERSICHERUNGS-GESELLSCHAFT - 0.00% 453,050.68 9.26% - 0.00% - 0.00% - 0.00% - 0.00%SWISS REINSURANCE COMPANY 455.35 0.04% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%SCOR 431,713.00 35.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%SCOR - 0.00% 1,823,718.58 37.29% - 0.00% - 0.00% - 0.00% - 0.00%ING RE - 0.00% 3,631.49 0.07% - 0.00% - 0.00% - 0.00% - 0.00%ACE PROPERTY AND CASUALTY INSURANCE COMPANY - 0.00% 982,464.46 20.09% - 0.00% - 0.00% - 0.00% - 0.00%HANNOVER RUECKVERSICHERUNGS-AKTIENGESELLSCHAFT - 0.00% 2,429.81 0.05% - 0.00% - 0.00% - 0.00% - 0.00%

- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%- 0.00% - 0.00% - 0.00% - 0.00% - 0.00% - 0.00%

Total 1,233,625.13 100.00% 4,889,988.65 100.00% - 0.00% - 0.00% - 0.00% - 0.00%

ANEXO XVI

Mayor a 2 años y menor a 3

Mayor a 3 años

Menor a 1 año

Mayor a 1 año y menor a 2

NOTA DE REVELACION 9 MARGEN DE SOLVENCIA

VIGESIMA CUARTA : El requerimiento de capital de HSBC Vida, S.A. de C.V., de acuerdo a lo previsto en las reglas para el capital mínimo de garantía, se muestra a continuación:

ANEXO XVII

Ejercicio Ejercicio Ejercicio2006 2005 2004

I.- Suma Requerimiento Bruto de Solvencia 56,265,774 32,026,060 18,072,167 II.- Suma Deducciones 0 0 2,148,610 III.- Capital Mínimo de Garantía (CMG) = I - II 56,265,774 32,026,060 15,923,557 IV.- Activos Computables al CMG 537,361,981 265,697,955 339,635,574 V.- Margen de solvencia (Faltante en Cobertura) = IV - 481,096,207 233,671,895 323,712,017

Suficiencia de CapitalMonto

Concepto

Como resultado de una modificación en la estrategia de inversión de la empresa, a partir del año 2006 el saldo correspondiente a el fondeo diario (liquidez) se registra en la cobertura de reservas técnicas (hasta el 2005 se enviaba a la cobertura de otros pasivos). Derivado de esta decisión el importe de los activos computables se incrementa en forma significativa.

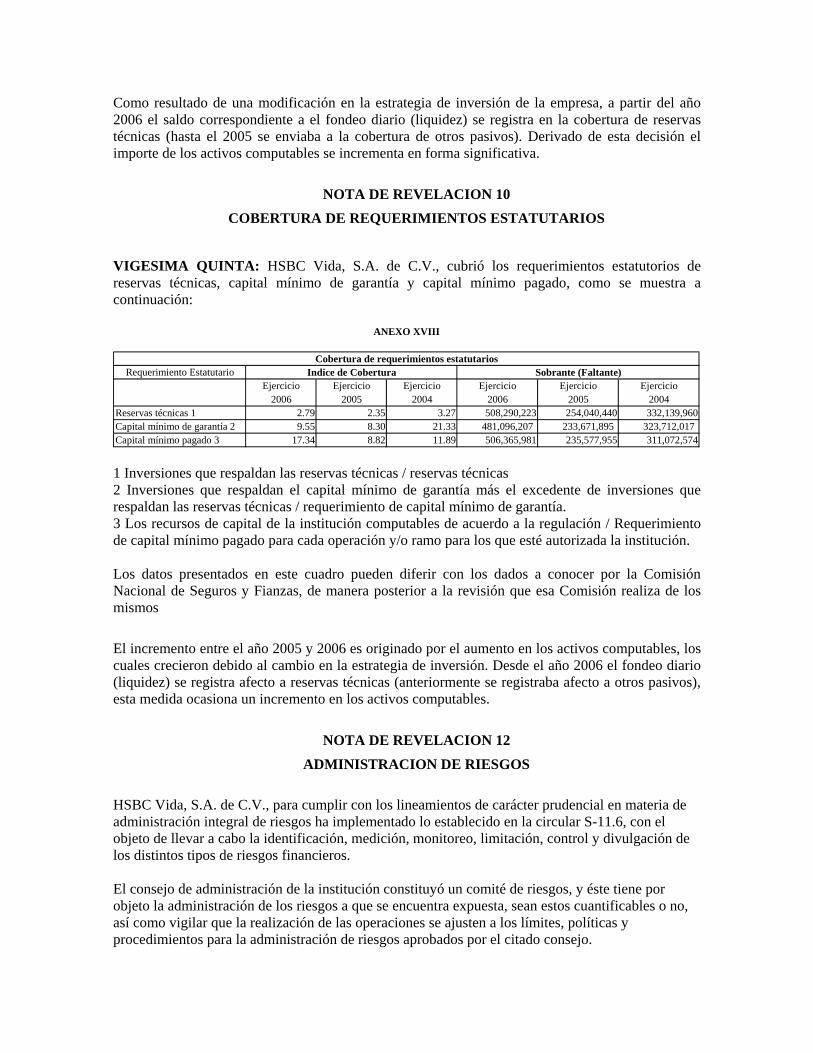

NOTA DE REVELACION 10 COBERTURA DE REQUERIMIENTOS ESTATUTARIOS

VIGESIMA QUINTA: HSBC Vida, S.A. de C.V., cubrió los requerimientos estatutorios de reservas técnicas, capital mínimo de garantía y capital mínimo pagado, como se muestra a continuación:

Requerimiento EstatutarioEjercicio Ejercicio Ejercicio Ejercicio Ejercicio Ejercicio

2006 2005 2004 2006 2005 2004Reservas técnicas 1 2.79 2.35 3.27 508,290,223 254,040,440 332,139,960 Capital mínimo de garantía 2 9.55 8.30 21.33 481,096,207 233,671,895 323,712,017 Capital mínimo pagado 3 17.34 8.82 11.89 506,365,981 235,577,955 311,072,574

Indice de Cobertura Sobrante (Faltante)

ANEXO XVIII

Cobertura de requerimientos estatutarios

1 Inversiones que respaldan las reservas técnicas / reservas técnicas 2 Inversiones que respaldan el capital mínimo de garantía más el excedente de inversiones que respaldan las reservas técnicas / requerimiento de capital mínimo de garantía. 3 Los recursos de capital de la institución computables de acuerdo a la regulación / Requerimiento de capital mínimo pagado para cada operación y/o ramo para los que esté autorizada la institución. Los datos presentados en este cuadro pueden diferir con los dados a conocer por la Comisión Nacional de Seguros y Fianzas, de manera posterior a la revisión que esa Comisión realiza de los mismos El incremento entre el año 2005 y 2006 es originado por el aumento en los activos computables, los cuales crecieron debido al cambio en la estrategia de inversión. Desde el año 2006 el fondeo diario (liquidez) se registra afecto a reservas técnicas (anteriormente se registraba afecto a otros pasivos), esta medida ocasiona un incremento en los activos computables.

NOTA DE REVELACION 12

ADMINISTRACION DE RIESGOS HSBC Vida, S.A. de C.V., para cumplir con los lineamientos de carácter prudencial en materia de administración integral de riesgos ha implementado lo establecido en la circular S-11.6, con el objeto de llevar a cabo la identificación, medición, monitoreo, limitación, control y divulgación de los distintos tipos de riesgos financieros. El consejo de administración de la institución constituyó un comité de riesgos, y éste tiene por objeto la administración de los riesgos a que se encuentra expuesta, sean estos cuantificables o no, así como vigilar que la realización de las operaciones se ajusten a los límites, políticas y procedimientos para la administración de riesgos aprobados por el citado consejo.

El comité de riesgos es presidido por el director general de la compañía y por los responsables del área para la administración integral de riesgos y los de las distintas áreas involucradas en la toma de riesgos. Dicho comité sesiona cada mes y levanta las actas debidamente circunstanciadas y suscritas por todos y cada uno de los integrantes.. VIGESIMA SEPTIMA: Las políticas de administración de riesgos aprobadas por el consejo de administración , así como los controles implantados para su vigilancia, HSBC Vida, S.A. de C.V., ha considerado lo siguiente: I. Los riesgos derivados de las obligaciones contraídas por la institución son monitoreados y controlados en base a: II. Los objetivos y políticas de suscripción de riesgos. Los objetivos y políticas de suscripción de riesgos buscan en todo momento controlar los riesgos que la compañía esta dispuesta a tomar, además de monitorear los índices de siniestralidad de la compañía. La tarificación de los productos debe realizarse con base al perfil y características particulares de cada uno de los riesgos suscritos. III. Las técnicas empleadas para analizar y monitorear la mortalidad, supervivencia, morbilidad severidad y frecuencia. De acuerdo a la experiencia de la compañía y con base en la utilización de herramientas actuariales y matemáticas se monitorean los principales indicadores que impactan al negocio como son: mortalidad, caducidad, siniestralidad y en su caso, gastos de adquisición u operación. IV. El proceso de administración de siniestros. La atención del trámite de reclamación por siniestro de los ramos de Vida, se sigue a través de las diferentes sucursales de HSBC, México S.A. Los ejecutivos de cuenta brindan la atención a los reclamantes (beneficiarios) contando con una aplicación que les permite registrar los avisos de siniestros y consultar las etapas del trámite. Los reclamantes que presenten su reclamación por siniestro deberán proporcionar los datos relativos al siniestro y al producto de seguro que se trate, para que el ejecutivo de cuenta registe el aviso de siniestro (se asigna número de folio) en la aplicación correspondiente, misma que le permitirá imprimir el requerimiento de documentación para el trámite de la reclamación por siniestro que proporcionará al reclamante para que recabar dicha documentación. Posterior a que el ejecutivo de cuenta recibe la documentación recabada por el Reclamante, la turnará a la Compañía de Seguros a través de su área de siniestros personas. A partir de él área de siniestros personas recibe la documentación para el trámite de la reclamación, procede al análisis de la información relativa al siniestro y al seguro (póliza vigente a la fecha de siniestro), en caso de que no se haya presentado toda la documentación requerida, se solicitará hasta su completa entrega a través de sucursal. En caso de que el trámite lo requiera se solicita el apoyo de los prestadores de servicio para corroborar datos del siniestro, antecedentes médicos, laborales, etc. información que será de utilidad para reunir elementos suficientes que respalden el dictamen del seguro, es decir el pago o rechazo de la suma asegurada estipulada en el contrato de seguro.

Los diferentes estatus por los que pasa el trámite de la reclamación se reflejan a través del sistema de siniestros, mediante el cual se asigna clave única (número de siniestro) mediante la cual se identifica las reclamaciones por siniestro y se captura a dicho registro los datos relativos al siniestro, al seguro (póliza), al asegurado, suma asegurada, etc. Dictamen de pago: se expide pago por la obligación contraída en el contrato de seguro (póliza) a favor de cada unos de los beneficiarios designados por el asegurado y por los porcentajes establecidos en la designación de beneficiarios. Dictamen de rechazo: se expide carta explicativa en la que se expresa a los beneficiarios la(s) causa(s) del rechazo fundamentado en el contrato de seguro (póliza) y/o en la ley sobre el contrato de seguro. Una vez emitido el dictamen de la reclamación se concluye el trámite de reclamación y se registra en el sistema el estatus pago o rechazo según el caso. En caso de inconformidad por parte de los reclamantes, estos pueden acudir a otras instancias (CONDUSEF, juzgados, etc.) dando atención y seguimiento a los siniestros desde el aspecto técnico y de apoyo al área legal. V. Las políticas de suscripción para garantizar una adecuada clasificación de riesgos y tarificación para cada asegurado.. Las políticas de suscripción son definidas por el área técnica al momento de la tarificación de los productos, de acuerdo a los riesgos que se pretenden asegurar y a las condiciones particulares de cada uno de nuestros asegurados, todo esto con el fin de controlar al máximo los índices de siniestralidad y su impacto financiero en los resultados de la compañía. Para cada ramo, y en su caso de acuerdo con las características de los productos, la compañía cuenta con políticas de suscripción así como los manuales correspondientes, los cuales especifican la forma de operar en cuanto a los requisitos a solicitar al cliente de acuerdo con el perfil de riesgo que presente, el tipo de coberturas y monto de las sumas aseguradas que solicite. VI. Las políticas y técnicas establecidas para el control de los riesgos derivados del manejo de las inversiones. VII. Los controles implantados respecto del incremento de los gastos. Con el objetivo de mantener un control permanente en el nivel de gastos de la Institución, HSBC Vida, S.A. de C.V. cuenta con un Software que permite las llevar a cabo las siguientes tareas: a) Determinación de un presupuesto anual de gastos asignado por departamentos. b) El ejercicio del presupuesto de gastos requiere que toda solicitud de egresos sea validada a través de folios presupuestales que incluyen validaciones en montos, personal responsable de la autorización de gastos y finalmente validación del concepto y monto de la erogación. Cualquier partida de gastos debe cumplir con estos requerimientos, de lo contrario el gasto de no es autorizado y pagado. c) Mensualmente se rinde un informe a la Dirección General mostrando el comportamiento del gasto con respecto al presupuesto, período anterior y mismo mes año anterior. VIGESIMA OCTAVA: HSBC Vida, S.A. de C. V., para realizar la medición y administración de los riesgos, así como de las pérdidas potenciales, analiza los siguientes tipos de riesgos

De acuerdo al artículo 24° ( vigesimo cuarto ) de los lineamientos de carácter prudencial en materia de Administración Integral de Riesgos Financieros (la Circular S-11.6) emitida por la Comisión Nacional de Seguros y Fianzas, las Instituciones de Seguros deberán revelar, a través de sus notas a los Estados Financieros, información relativa a sus políticas, procedimientos, metodologías y demás medidas adoptadas para la administración de riesgos, así como información sobre las pérdidas potenciales. En HSBC Vida, S. A. de C. V. reconocemos la importancia de la revelación de información y debido a la naturaleza de sus actividades se tienen procedimientos bien definidos para medir los riesgos a los que está expuesta la compañía. Por ello, el Consejo de Administración ha constituido un Comité de Riesgos para llevar a cabo una Administración Integral de Riesgos. I. Riesgo de Crédito El riesgo en operaciones de crédito se da cuando, en el transcurso de las actividades de Inversión y Mercados, la Institución incurre en exposición por riesgo crediticio y de liquidación. La institución clasifica los riesgos crediticios en base a: Categoría “A” - Donde el monto total nominal de una transacción está en riesgo. Los instrumentos de crédito medibles en esta categoría incluyen: a) Bonos (Instrumentos Negociables), b) Garantías y márgenes depositados. Categoría “B” – Donde el riesgo de crédito contingente depende de fluctuaciones en los mercados. Los instrumentos de crédito medibles en esta categoría incluyen: a) Operaciones de reporto (REPO), b) Compra-ventas de bonos en directo cerradas a plazo de t+x. Categoría “S” – “Riesgo de Settlement” o Riesgo de Liquidación por Pago: El riesgo de liquidación surge cuando se hacen pagos en efectivo o entrega de títulos o acciones contra la recepción que se espera del pago del contravalor, también en forma de efectivo, títulos o acciones, y cuando la recepción del contravalor es incierta. Frecuentemente este riesgo se define como riesgo de “entrega exenta” en los mercados de capitales y deuda. Breve descripción de las metodologías para identificar y cuantificar los riesgos de crédito Los métodos para calcular la exposición crediticia de las Categorías “A” y “B” son iguales para todas las contrapartes. La diferencia en la calidad crediticia se refleja en el nivel de los límites, y no en la evaluación de la exposición.

La exposición de la Categoría “A” se mide en términos del libro o del valor del mercado, dependiendo del producto involucrado. La exposición de la Categoría “B” se mide sobre la base del cálculo de casos potenciales con las pérdidas más altas (peor escenario). Dichas exposiciones se determinan a través de un análisis de tasas y precios del mercado históricos, como también de factores cualitativos que pueden afectar los precios y las tasas. Adicionalmente, se monitorea la calificación crediticia que asignan las calificadoras de valores a las contrapartes a las cuales se haya asignado algún tipo de línea de crédito, independientemente de que haya utilización de dicha línea de crédito o no. II. Riesgo de Mercado a) Información Cualitativa (Riesgo de Mercado)

Descripción de los aspectos cualitativos relacionados con el proceso de Administración de Riesgos de Mercado. La Dirección de Riesgos de Mercado de HSBC México es la encargada de atender todas las cuestiones referentes a Riesgos de Mercado marcadas tanto en la regulación como en los manuales internos. El riesgo de mercado lo define la institución como “el riesgo de que las tasas y precios de mercado sobre los cuales el Grupo ha tomado posiciones – tasas de interés, tipos de cambio, precios accionarios, etc.- oscilen de forma adversa a las posiciones tomadas, y de este modo causen pérdidas para el Grupo”, es decir, la pérdida potencial por cambios en los factores de riesgo que inciden sobre la valuación o sobre los resultados esperados de las operaciones activas, pasivas o causantes de pasivo contingente, tales como tasas de interés, tipos de cambio, índices de precios, entre otros.

Los principales riesgos de mercado a los que está expuesto el Grupo se pueden clasificar de manera genérica por la exposición de sus portafolios, como sigue:

a) Riesgo cambiario o de divisas.- Este riesgo surge en las posiciones abiertas en

divisas diferentes a la divisa local, las cuales originan una exposición a pérdidas potenciales debido a la variación de los tipos de cambio correspondientes.

b) Riesgo de tasas de interés.- Surge por el hecho de mantener activos y pasivos (reales nominales o nocionales), con diferentes fechas de vencimiento o repreciación. De este modo se crea exposición a los cambios en los niveles de las tasas de interés.

c) Riesgo relacionado con las acciones.- Este riesgo surge al mantener posiciones abiertas (compra o venta) con acciones o instrumentos basados en acciones. De este modo se crea una exposición al cambio en el precio de mercado de las acciones de los instrumentos basados en éstas.

d) Riesgo de volatilidad.- El riesgo de volatilidad surge en los instrumentos financieros que contienen opcionalidad, de forma tal que su precio depende (entre otros factores) de la volatilidad percibida en el subyacente de la opción (tasas de interés, acciones, tipo de cambio, etc.).

e) Riesgo base o de margen.- Este riesgo surge cuando un instrumento se utiliza como cobertura de otro y cada uno de ellos es valuado con distinta curva de tasas (por ejemplo, un bono gubernamental cubierto con un derivado de tasas interbancarias) de manera que su valor a mercado puede diferir, generando imperfecciones en la cobertura.

Principales elementos de las metodologías empleadas en la administración de los riesgos de mercado.

Las medidas adoptadas por HSBC Vida, S.A. para identificar y cuantificar el riesgo de mercado son: Valor en Riesgo (VaR), riesgo de tasa de interés por moneda específica y consolidada (Z-PVBP), exposición al tipo de cambio (Foreign Exchange), riesgo por sobretasa (Credit Delta), monitoreo de instrumentos permitidos y pruebas en condiciones extremas (Stress Testing). Estas

medidas de riesgo se monitorean de forma mensual para controlar que el nivel de riesgo de mercado existente por las operaciones mismas de HSBC Vida, S.A. de C.V. se encuentre dentro de los límites aprobados por la Administración de la Institución. De manera particular, para evaluar y verificar el modelo de VaR utilizado, se hacen pruebas de bondad de ajuste que consisten en comparar los resultados estimados con los realmente observados (Backtesting) y con base en una técnica estadística se analiza si el modelo de VaR es adecuado.

Valor en Riesgo (VaR)

El VaR es una medida estadística que arroja la máxima pérdida probable en un portafolio por cambios en los factores de riesgo de mercado para un nivel de confianza y un horizonte de tiempo dado. La estimación del VaR se hace mediante el Método Paramétrico bajo el supuesto de que la distribución de los log-rendimientos de los factores de mercado se pueda aproximar a una distribución Normal. El “método paramétrico” es una propuesta de Risk Metrics Group, el cual toma este método como una aproximación a la simulación de Monte Carlo para el cálculo del riesgo. El VaR se ha determinado un nivel de confianza del 99% con horizonte de tiempo de un día hábil, lo cual significa que el nivel de VaR representa la pérdida máxima probable en un día con un nivel de confianza del 99%.

Riesgo de tasa de interés (Z-PVBP)

El Z-PVBP es una medida de la exposición a riesgo tasa de interés que representa el impacto en el valor presente de los flujos futuros de efectivo ante un aumento de un punto base en las curva de tasas cero representativas de un tramo de la curva (bucket). Por lo tanto, para cualquier instrumento financiero sujeto a riesgo tasa de interés, el Z-PVBP de cada bucket es el impacto en el valor presente de dicho instrumento de una perturbación absoluta de un punto base en las curvas de tasa cero correspondiente a dicho bucket, impactando todos los descuentos de los buckets subsiguientes.

Exposición a Tipos de Cambio

El riesgo cambiario se da por las posiciones abiertas, ya sea a largo plazo o corto plazo en una moneda extranjera, creando exposición ante un movimiento relevante del tipo de cambio. Esto puede darse por la tenencia de activos en una moneda fondeada por pasivos en otra moneda, o de un spot o forward de tipo de cambio, swap de divisas, futuro de tipo de cambio u opciones sobre divisas que no se encuentren compensados con algún otro contrato que elimine el riesgo cambiario.

Riesgo de Sobretasa (Credit delta)El riesgo de sobretasa (Credit delta) se define como el cambio observado en el valor presente de un flujo futuro de efectivo dado, ante un cambio de un punto base en la sobretasa, aplicado a la tasa de interés es utilizada para traer a valor presente el flujo. Para el caso de los bonos sujetos a riesgo de sobretasa el enfoque aplicado es de reevaluación total, es decir, se induce una perturbación de 1 punto base en cada una de las sobretasas de interés conocidas y se revalúa el portafolio o instrumento correspondiente utilizando la curva estresada, de tal manera que el credit delta es la diferencia entre el valor calculado con la sobretasa original y el valor calculado con la sobretasa estresada. Pruebas en Condiciones Extremas (Stress Testing)

Las pruebas de estrés pueden ser consideradas como una forma de tomar en cuenta cambios en los factores de riesgo de mercado que ocurren esporádicamente y que son casi improbables, de acuerdo

a la distribución de probabilidades asumidas para los factores de riesgo; pero que podrían ocurrir impactando el valor de los activos y pasivos de HSBC Vida, S.A. de C.V.

Para el análisis de sensibilidad se generan escenarios de estrés a través de considerar escenarios hipotéticos de movimientos en las curvas de tasas de cero: +/- 200% y +/- 400% puntos base.

Métodos para validar y calibrar los modelos de riesgo de mercado

Como se mencionó anteriormente, para complementar la metodología de medición de riesgo de mercado, es recomendable hacer pruebas para verificar la exactitud del modelo VaR. Lo anterior se logra por medio de pruebas de bondad de ajuste que consisten de forma general en comparar los resultados estimados con los realmente observados (Backtesting) y con base en una técnica estadística para concluir si el modelo es apropiado.

Esta prueba consiste en almacenar el registro del desempeño histórico del VaR contra las pérdidas y ganancias que se hubieran generado si el portafolio que fue sujeto de tal cálculo se hubiera conservado hasta el plazo contemplado en el horizonte temporal.

El primer paso para validar el modelo de VaR es el registro del cociente de fallas, que muestra la proporción de ocasiones en que el VaR es excedido en una muestra dada.

Puesto que el registro de las fallas no es suficiente para validar la bondad de las estimaciones, un segundo paso es la realización de una prueba de hipótesis (prueba de intervalo de confianza de Kupiec) que valida la correcta estimación del Valor en Riesgo.

El área de riesgo de mercado mide de forma mensual el Valor en Riesgo (VaR) el cual incluye el total del Balance. Las posiciones financieras de HSBC Vida, S.A. se valúan a mercado y los rubros que no se tiene disponible el precio, se toman el valor en libros. Las medidas de riesgo de mercado riesgo de tasa de interés (Z-PVBP), riesgo sobretasa (credit delta), exposición al tipo de cambio y pruebas de estrés se aplican a todo el Balance de HSBC Vida, S.A. de C.V.

b) Información Cuantitativa (Riesgos de Mercado)

Valor en Riesgo (VaR) A continuación se presentarán el VaR de HSBC Vida al 31 de diciembre 2006 (miles de pesos):

/1Valor absoluto.

31-Dic-06 Límite/1

HSBC Vida, S.A. de C.V. 505.87 649

El VaR al cierre de cada trimestre de HSBC Vida, S.A. de C.V. se ha mantenido dentro de los límites establecidos por la Administración. Riesgo de Tasa de Interés (Z-PVBP)

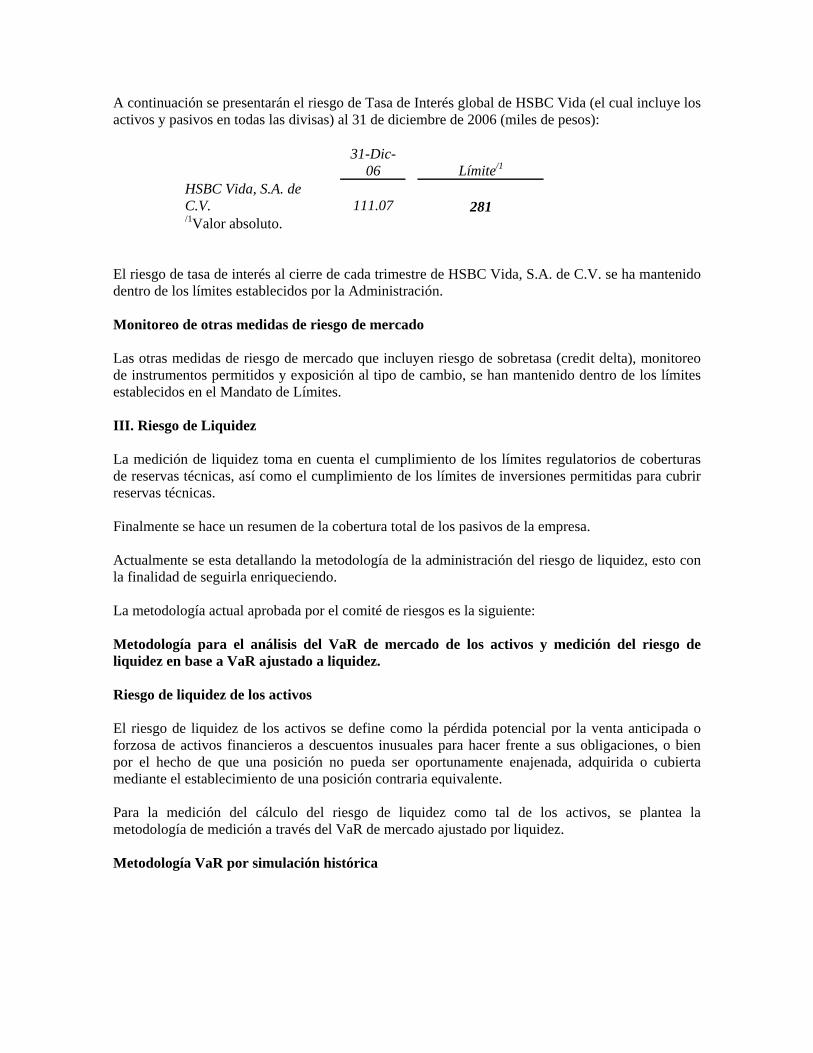

A continuación se presentarán el riesgo de Tasa de Interés global de HSBC Vida (el cual incluye los activos y pasivos en todas las divisas) al 31 de diciembre de 2006 (miles de pesos):

31-Dic-

06 Límite/1

HSBC Vida, S.A. de C.V. 111.07 281 /1Valor absoluto.

El riesgo de tasa de interés al cierre de cada trimestre de HSBC Vida, S.A. de C.V. se ha mantenido dentro de los límites establecidos por la Administración. Monitoreo de otras medidas de riesgo de mercado Las otras medidas de riesgo de mercado que incluyen riesgo de sobretasa (credit delta), monitoreo de instrumentos permitidos y exposición al tipo de cambio, se han mantenido dentro de los límites establecidos en el Mandato de Límites. III. Riesgo de Liquidez La medición de liquidez toma en cuenta el cumplimiento de los límites regulatorios de coberturas de reservas técnicas, así como el cumplimiento de los límites de inversiones permitidas para cubrir reservas técnicas. Finalmente se hace un resumen de la cobertura total de los pasivos de la empresa. Actualmente se esta detallando la metodología de la administración del riesgo de liquidez, esto con la finalidad de seguirla enriqueciendo. La metodología actual aprobada por el comité de riesgos es la siguiente: Metodología para el análisis del VaR de mercado de los activos y medición del riesgo de liquidez en base a VaR ajustado a liquidez. Riesgo de liquidez de los activos El riesgo de liquidez de los activos se define como la pérdida potencial por la venta anticipada o forzosa de activos financieros a descuentos inusuales para hacer frente a sus obligaciones, o bien por el hecho de que una posición no pueda ser oportunamente enajenada, adquirida o cubierta mediante el establecimiento de una posición contraria equivalente. Para la medición del cálculo del riesgo de liquidez como tal de los activos, se plantea la metodología de medición a través del VaR de mercado ajustado por liquidez. Metodología VaR por simulación histórica

El método utilizado para realizar el cálculo del VaR de Mercado fue el de simulación histórica, debido a que cumple con los estándares de identificación de riesgo de mercado por parte del Grupo HSBC.1

Para estimar el VaR por simulación histórica con valuación completa se siguieron los siguientes pasos:

• Se elige una variable de Mercado para afectar los activos del portafolio. Para INMX se utilizó la Tasa de rendimiento como variable de mercado para afectar el portafolio en un punto base.

• Se cuenta con una serie de tiempo de 500 valores históricos de la variable de mercado que

se eligió para afectar los activos.

• Se calcula la correspondiente serie de cambios proporcionales de la tasa de rendimiento por medio de la siguiente formula:

( )

( ) 500...3,21 =− tparatPtP

• A continuación, los cambios obtenidos se multiplican por el valor actual de la tasa de

rendimiento, obteniendo de esta forma una serie de valores simulados (históricamente) para la tasa de rendimiento.

• Con los valores simulados de la tasa de rendimiento se construirán 500 escenarios para cada

activo del portafolio, calculando 500 “valores actuales” del activo en cuestión.

• Se calcula la diferencia de cada uno de los escenarios contra el escenario original, obteniendo una serie de 500 diferencias sobre las que se obtendrá el VaR.

05000201 ,,, PPPPPPSerie −−−= K

• Se acomoda la serie obtenida en forma creciente, para que de esta forma se observen las

peores pérdidas esperadas y obtener el VaR. El VaR será el dato posicionado en la observación correspondiente al intervalo de confianza. El intervalo de confianza que se utilizó para los activos de INMX fue de 99%, el 1% restante se divide .5% en el extremo de las ganancias máximas y .5% en el extremo de las perdidas máximas. De esta forma, al ser 500 observaciones, el VaR será el dato que resulte de obtener el .5% de las 500 observaciones, el cual redondeándolo nos dará la tercer peor pérdida esperada. Se calcula así el VaR de los distintos instrumentos que conforman nuestro portafolio que cubre el respectivo ramo y moneda.

1 Ver nota técnica

Metodología para la medición del VaR de mercado ajustado por liquidez La metodología del VaR ajustado por liquidez separa la incertidumbre de mercado de un activo en dos partes: la incertidumbre con origen en los rendimientos del activo, que puede ser interpretado como un factor de riesgo puramente de mercado, y la incertidumbre derivada del riesgo de liquidez. El riesgo de liquidez implica la incertidumbre en los costos de liquidación. Con este enfoque, la incertidumbre de riesgo de iliquidez se divide en dos, denominadas como iliquidez endógena e iliquidez exógena. La iliquidez exógena, depende de la magnitud de los spreads y es resultado de las características propias de mercado y como el nombre lo dice, esta fuera del control de INMX. La iliquidez endógena esta dentro del control de INMX. Esta principalmente determinada por el tamaño de la posición; mientras mayor sea ésta, mayor la iliquidez endógena. En el cálculo de INMX, la aproximación del riesgo de liquidez se realiza considerando solamente el componente exógeno del riesgo de liquidez; así, se incorpora el riesgo de liquidez en el cálculo del VaR, de tal forma que se considere la liquidez del mercado de cada instrumento del portafolio de inversiones. El Costo de Liquidez exógeno se representa como COL (Cost of liquidity) y se basa en cierto

spread promedio ( S ) más un múltiplo de la volatilidad del spread ( )s×α que cubre la mayoría de las observaciones. La expresión de esta definición es la siguiente:

( )[ ]σα ~21

+= SPCOL t

Donde:

=tP Precio medio actual.

=S Spread relativo promedio (se define como ( )

tPBidAsk −

) =σ~ Volatilidad del spread relativo. =α Factor escalar que corrige la distribución del spread relativo.

Así se logra modelar la pérdida que se enfrentaría en condiciones de escasa liquidez en el mercado, es decir, cuando el spread aumenta lo que hace que disminuya el precio de compra, al cual se tendría que vender o cerrar una posición, asignando además un nivel de confianza para esta pérdida. Se agrega a esta pérdida la pérdida pura de mercado y nos queda la siguiente formula:

( )[ ]σα ~21

++= SPVaRVaRL t

Donde: VaRL= VaR ajustado a riesgo de liquidez VaR = VaR de Mercado El VaRL se calculará tambien por instrumento, para después calcular el VaRL del portafolio de la siguiente forma:

( )2

1

1

2 ⎟⎠

⎞⎜⎝

⎛∑n

nVaRL

Donde es el VaRL por cada uno de los instrumentos que pertenecen al Portafolio. nVaRL

IV. Riesgo Operativo Para la identificación, evaluación y establecimientos de planes de mitigación del Riesgo Operativo, se utiliza la metodología interna que la Institución denomina “Group Insurance Risk Management Framework”.

La metodología para el control del riesgo operativo consiste en 6 pasos: identificar, evaluar, documentar, reportar, cuestionar y revisar.

La evaluación del riesgo considera 3 categorías: impacto, factibilidad y exposición al riesgo. Éstas a su vez tienen cinco niveles a los cuales se les asigna un valor del 1 al 5 de acuerdo a ciertos parámetros preestablecidos. Por otro lado se da registro y seguimiento formal a los eventos de pérdida que representan la materialización de los riesgos, los cuales contribuyen al análisis de la causa de riesgo, a establecer medidas preventivas y correctivas, y ayudan a la detección de nuevos riesgos no contemplados. Para registrar los riesgos y eventos de pérdida se usa como herramienta el sistema GORDON. Adicionalmente, de forma periódica se elaboran reportes de riesgos y seguimiento de los mismos.

V. Riesgo Legal El área Jurídica informa mensualmente las incidencias relevantes de riesgo legal en sus diversos aspectos (riesgo legislativo, riesgo contractual, riesgo de litigio y riesgo de propiedad intelectual) al Comité de Riesgos. La Institución cuenta con un sistema administrador de juicios y bases de control dual. Como política de la Institución se constituyen provisiones sobre asuntos litigiosos potencialmente desfavorables conforme a la opinión emitida por los abogados. VIGESIMA NOVENA: HSBC Vida, S.A. de C. V., esta expuesto a las concentraciones o cúmulos de riesgos que se muestran a continuación: I. Concentración geográfica del riesgo asegurado.

La mayor concentración de nuestros riesgos asegurados para la prima emitida a nivel nacional en los negocios de Vida Individual se presenta en el Distrito Federal con un 21%. Los Estados de México, Jalisco, Puebla y Veracruz contribuyen con un 25% en conjunto. El resto está repartido casi uniformemente entre los demás estados de la República, esto debido a la extensa red de sucursales con la que cuenta el Banco a nivel nacional. La mayor concentración de nuestros riesgos asegurados en cuanto a prima emitida para los negocios de Grupo y Colectivo se presenta en el Distrito Federal y su área conurbana con el Estado de México, ya que se trata de negocios colocados a través de los negocios de nuestro Banco. II. Concentración sectorial del riesgo asegurado. La concentración sectorial del riesgo asegurado en cuanto al número de pólizas y las sumas aseguradas para los negocios de vida individual presenta la misma distribución porcentual que la prima emitida por estados. III. Concentración de riesgos de naturaleza catastrófica.

OTRAS NOTAS DE REVELACION

TRIGESIMA TERCERA: El nombre del auditor externo que dictaminó los Estados Financieros de HSBC Vida, S.A. de C.V., es el C.P.C. Rafael Gutiérrez Lara, del despacho KPMG Cárdenas Dosal, S. C.; y el nombre del auditor externo actuarial que dictaminó las reservas técnicas es el Act. José Manuel Méndez Martínez, del despacho Mancera, S.C.

Juan A. Vélez Arredondo Oscar M.Castillo Monroy Claudia Romero Jimenez Director General Director de Finanzas Contralor Normativo