gold fields la cima s.a. · borrador gold fields la cima s.a. notas a los estados financieros al 22...

TRANSCRIPT

Gold Fields La Cima S.A.

Estados financieros Al 22 de Setiembre de 2017

BORRADOR

Gold Fields La Cima S.A.

Notas a los estados financieros Al 22 de Setiembre de 2017

1. Antecedentes y actividad económica Gold Fields La Cima S.A. (en adelante la Compañía), es una subsidiaria indirecta de Gold Fields Limited (Sudáfrica) a través de Gold Fields Corona (BVI) Limited (Islas Vírgenes), la que posee el 99.7766% de su capital social. El domicilio legal de la Compañía es Av. El Derby No. 055, Torre 1, Of. 301, Lima Polo & Hunt Club, Santiago de Surco, Lima, Perú. La Compañía se constituyó el 19 de noviembre de 2003, como resultado de la reorganización simple de Sociedad Minera Corona S.A.; quien escindió y transfirió el bloque patrimonial, a su valor en libros, de los activos vinculados al proyecto Cerro Corona por un monto de S/.64,056,000. En base al bloque patrimonial recibido, la Compañía emitió un total de 60,578,707 acciones de un valor nominal de S/.1.00 cada una, divididas en 53,145,700 acciones comunes y 7,433,007 acciones de inversión.

La fecha de entrada en vigencia de la escisión fue el 15 de octubre de 2003, y la relación de canje de acciones se acordó en base a los porcentajes existentes de acciones comunes y de inversión en Sociedad Minera Corona S.A., al 22 de setiembre de 2003, fecha en que la Junta General de Accionistas de Sociedad Minera Corona S.A. acordó la escisión, los cuales fueron de 87.73% y 12.27%, respectivamente. El canje de acciones se llevó a cabo el 19 de abril de 2004. El bloque patrimonial transferido por Sociedad Minera Corona S.A. estuvo conformado por: S/(000) Activos - Terrenos 3,503 Edificios, neto 2,090 Intangibles - Proyecto Cerro Corona 54,523 Intangibles - Concesiones y derechos mineros 3,940 _________ 64,056 _________ Bloque patrimonial atribuible a acciones comunes 56,196 Bloque patrimonial atribuible a acciones de inversión 7,860 _________ 64,056 _________ El 9 de diciembre de 2005 Gold Fields Corona (BVI) Limited efectuó una Oferta Pública de Adquisición (OPA) hasta por el 100% de las acciones comunes de la Compañía, por el precio de US$0.8271475 por acción. Esta oferta se realizó en base al acuerdo del 17 de diciembre de 2003 adoptado entre los accionistas de la Compañía a esa fecha, los que representaban el 92.0142% del capital social y Gold Fields Corona (BVI) Limited. El precio ofrecido en la OPA estuvo en concordancia con el acuerdo del 17 de diciembre de 2003, y fue superior al valor patrimonial de la Compañía. El plazo de la OPA fue de veinte días de Rueda de Bolsa, contados a partir del primer aviso de la misma en el Boletín Diario de la Bolsa de Valores de Lima, es decir, desde el 9 de diciembre de 2005, y con vencimiento el 5 de enero de 2006. El 5 de enero de 2006, Gold Fields Corona (BVI) Limited adquirió el 92.0142% de las acciones comunes de la Compañía de acuerdo a la OPA aprobada por la Comisión Nacional Supervisora de Empresas y Valores (CONASEV), hoy Superintendencia del Mercado de Valores – SMV. En Junta General de Accionistas del 27 de junio de 2006 se acordó el cambio de denominación social de Sociedad Minera La Cima S.A. a la denominación social Gold Fields La Cima S.A.

Notas a los estados financieros (continuación)

2

BORRADOR

En Junta General de Accionistas del 15 de marzo de 2010 se acordó la adaptación de la Compañía al régimen de la Sociedad Anónima Abierta y el cambio de su denominación social a Gold Fields La Cima S.A.A. El 18 de marzo de 2011, Gold Fields Corona (BVI) Limited emitió una orden de compra voluntaria para adquirir, a través de Rueda de Bolsa de la Bolsa de Valores de Lima, hasta el 100% de las acciones Comunes y acciones de Inversión emitidas por la Compañía que no fueran de titularidad de Gold Fields Corona (BVI) Limited o de sus empresas afiliadas. Como resultado de dicha orden de compra, Gold Fields Corona (BVI) Limited adquirió en Rueda de Bolsa 87,638,514 acciones Comunes, siendo titular de un total de 1,244,132,144 acciones Comunes, con lo cual incrementó su participación en la Compañía a 98.9869%. Asimismo, adquirió 167,092,207 acciones de Inversión (95.0540%). Dicha orden de compra estuvo vigente hasta el 15 de abril de 2011. En Junta Obligatoria Anual de Accionistas del 30 de marzo de 2012, se acordó la adaptación de la Compañía al régimen de la Sociedad Anónima Regular y consecuentemente, la modificación parcial de su Estatuto, incluyendo el cambio de su denominación social a Gold Fields La Cima S.A., así como se acordó el deslistado, de la totalidad de las acciones comunes y acciones de inversión emitidas por la Compañía, de la Rueda de Bolsa de la Bolsa de Valores de Lima y su exclusión del Registro Público del Mercado de Valores (“RPMV”) de la Superintendencia del Mercado de Valores (“SMV”), entre otros acuerdos, los cuales se encuentran inscritos ante los Registros Públicos de Lima con fecha 17 de diciembre de 2012. El 21 de enero de 2013, la SMV dispuso la exclusión de las acciones comunes y de inversión de la Compañía del RPMV y de la RBVL, condicionando dicha exclusión a la efectiva realización y liquidación de la Oferta Pública de Compra (“OPC”) que la Compañía debía formular. Con fecha 23 de setiembre de 2013 se liquidó la OPC; habiendo la Compañía adquirido como resultado de ésta un total de 9’362,360 acciones comunes y 4’720,977 acciones de inversión de propia emisión. En ese sentido, a partir del 24 de setiembre de 2013 se han excluido del RPMV y de la RBVL las acciones comunes y de inversión de la Compañía. Mediante Junta General de Accionistas del 28 de octubre de 2013 se acordó la reducción de capital social por amortización de las acciones comunes de propia emisión adquiridas por la Sociedad en el marco de la OPC por exclusión del Registro de Valores de la Bolsa de Valores de Lima y del RPMV de la SMV en la suma de S/. 9´362,360; en consecuencia, el número de acciones comunes de la Compañía se redujo de 1,256´864,979 a 1,247´502,619. Asimismo, se acordó la reducción de la cuenta acciones de inversión de la Sociedad en la suma de S/. 4´720,977.00, correspondiente al valor nominal del total de acciones de inversión de propia emisión adquiridas por la Sociedad en el marco de referida OPC; en consecuencia, la cifra actual de la cuenta acciones de inversión se reduce de S/. 175´786,578 a la suma de S/.171´065,601, representado por 171´065,601 acciones de inversión.

Mediante Junta General de Accionistas del 26 de octubre de 2015 se acordó la reducción de capital

social de la Compañía por S/. 112,275,235.71 (ciento doce millones doscientos setenta y cinco mil

doscientos treinta y cinco y 71/100 Nuevos Soles) mediante la devolución a los accionistas del valor

nominal amortizado, conforme con el numeral 1 del artículo 216 de la Ley General de Sociedades., en

consecuencia, la cifra del capital social se reduce de S/. 1,247,502,619 (Un mil doscientos cuarenta y

siete millones quinientos dos mil seiscientos diecinueve y 00/100 Nuevos Soles) a la suma de S/.

1,135,227,383.29 (Un mil ciento treinta y cinco millones doscientos veinte y siete mil trescientos ochenta

y tres y 29/100 Nuevos Soles), representado por 1,247,502,619 acciones comunes.

a) Reorganización simple con Minera Gold Fields S.A. En Junta General de Accionistas del 7 de junio de 2007 se aprobó la reorganización simple de la Compañía con Minera Gold Fields S.A., empresa vinculada, con la finalidad de transferir a la Compañía los gastos e inversiones y sus pasivos relacionados, incurridos en el desarrollo del Proyecto Cerro Corona. La fecha efectiva de la reorganización fue 1 de junio de 2007.

Notas a los estados financieros (continuación)

3

BORRADOR

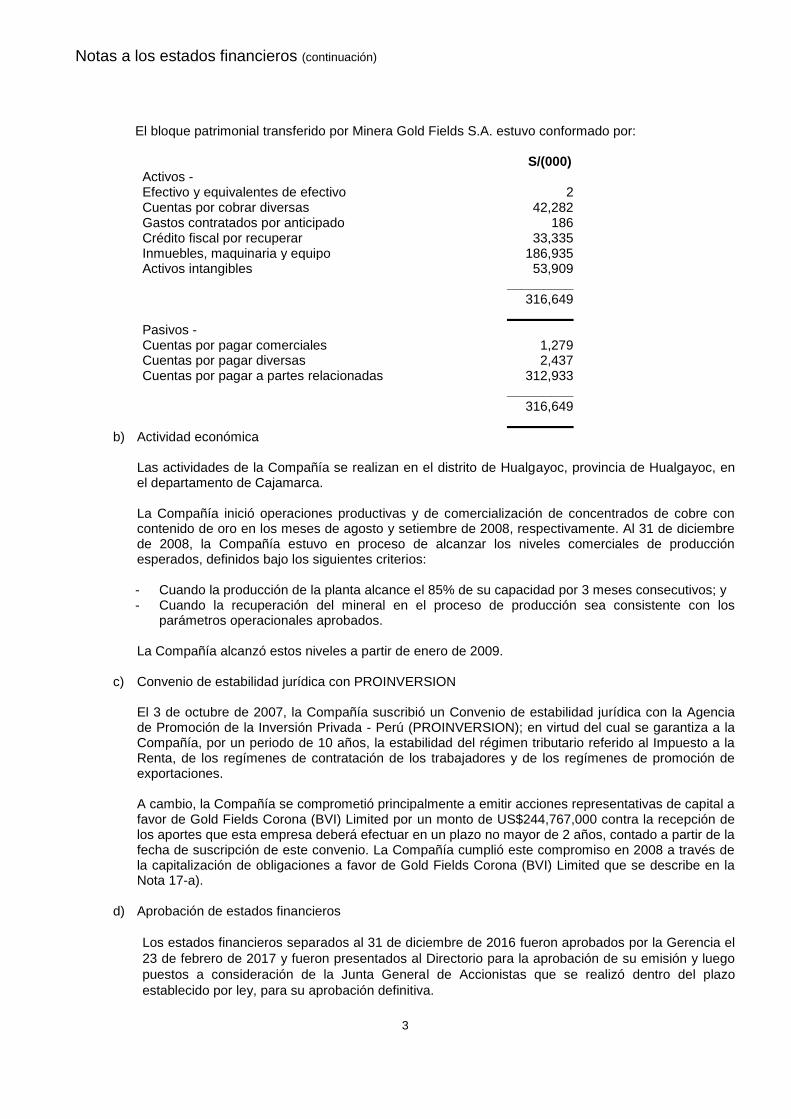

El bloque patrimonial transferido por Minera Gold Fields S.A. estuvo conformado por:

S/(000) Activos - Efectivo y equivalentes de efectivo 2 Cuentas por cobrar diversas 42,282 Gastos contratados por anticipado 186 Crédito fiscal por recuperar 33,335 Inmuebles, maquinaria y equipo 186,935 Activos intangibles 53,909 _________ 316,649 _________ Pasivos - Cuentas por pagar comerciales 1,279 Cuentas por pagar diversas 2,437 Cuentas por pagar a partes relacionadas 312,933 _________ 316,649 _________

b) Actividad económica Las actividades de la Compañía se realizan en el distrito de Hualgayoc, provincia de Hualgayoc, en el departamento de Cajamarca. La Compañía inició operaciones productivas y de comercialización de concentrados de cobre con contenido de oro en los meses de agosto y setiembre de 2008, respectivamente. Al 31 de diciembre de 2008, la Compañía estuvo en proceso de alcanzar los niveles comerciales de producción esperados, definidos bajo los siguientes criterios: - Cuando la producción de la planta alcance el 85% de su capacidad por 3 meses consecutivos; y - Cuando la recuperación del mineral en el proceso de producción sea consistente con los

parámetros operacionales aprobados. La Compañía alcanzó estos niveles a partir de enero de 2009.

c) Convenio de estabilidad jurídica con PROINVERSION El 3 de octubre de 2007, la Compañía suscribió un Convenio de estabilidad jurídica con la Agencia de Promoción de la Inversión Privada - Perú (PROINVERSION); en virtud del cual se garantiza a la Compañía, por un periodo de 10 años, la estabilidad del régimen tributario referido al Impuesto a la Renta, de los regímenes de contratación de los trabajadores y de los regímenes de promoción de exportaciones. A cambio, la Compañía se comprometió principalmente a emitir acciones representativas de capital a favor de Gold Fields Corona (BVI) Limited por un monto de US$244,767,000 contra la recepción de los aportes que esta empresa deberá efectuar en un plazo no mayor de 2 años, contado a partir de la fecha de suscripción de este convenio. La Compañía cumplió este compromiso en 2008 a través de la capitalización de obligaciones a favor de Gold Fields Corona (BVI) Limited que se describe en la Nota 17-a).

d) Aprobación de estados financieros

Los estados financieros separados al 31 de diciembre de 2016 fueron aprobados por la Gerencia el

23 de febrero de 2017 y fueron presentados al Directorio para la aprobación de su emisión y luego

puestos a consideración de la Junta General de Accionistas que se realizó dentro del plazo

establecido por ley, para su aprobación definitiva.

Notas a los estados financieros (continuación)

4

BORRADOR

Los estados financieros separados al 31 de diciembre de 2015 fueron aprobados por la Junta

General de Accionistas del 22 de Marzo del 2016.

e) Fecha de corte de estados financieros

Los estados financieros trimestrales son elaborados de acuerdo a la fecha de corte corporativo y los

estados financieros anuales son elaborados con fecha de cierre anual calendario.

2. Resumen de principales políticas contables

Las principales políticas contables aplicadas en la preparación de los estados financieros se detallan a continuación. Estas políticas han sido aplicadas uniformemente en todos los años presentados, a menos que se indique lo contrario. i) Declaración de Cumplimiento

Los estados financieros hasta el 22 de Setiembre de 2017, se preparan y presentan de acuerdo con Principios de Contabilidad Generalmente Aceptados en el Perú, los cuales comprenden las Normas Internacionales de Información Financiera (NIIF) oficializadas a través de resoluciones emitidas por el Consejo Normativo de Contabilidad. Las NIIFs incluyen las Normas Internacionales de Contabilidad (NIC) y los pronunciamientos del Comité de Interpretaciones (SIC). Las normas oficializadas en Perú por el Consejo Normativo de Contabilidad (CNC) al 22 de Setiembre de 2017, son las NIC de la 1 a la 41 vigentes, las NIIF de la 1 a la 8, las SIC de la 1 a la 33 y todos los pronunciamientos del 1 al 14 del actual Comité de Interpretaciones (IFRIC).

ii) Políticas Contables y Revelaciones

(a) Adopción de las Normas Internacionales de Información Financiera (NIIF) por primera vez -

A través de la Resolución Nº 102-2010-EF/94.01.1, la Comisión Nacional Supervisora de Empresas

y Valores (CONASEV) oficializó la aplicación integral de la Normas Internacionales de Información

Financiera (NIIF) emitidas por el International Accounting Standards Board (IASB), vigentes

internacionalmente, para todas las personas jurídicas que se encuentren bajo el ámbito de su

supervisión a partir de los estados financieros anuales por el año que termina el 31 de diciembre de

2011.

La preparación y presentación de los primeros estados financieros en los que se aplique

plenamente las NIIF, se ha efectuado de conformidad con lo dispuesto por la NIIF 1 - Adopción por

primera vez de las NIIF. A la fecha, la Compañía ha concluido el proceso de implementación y

determinación de los ajustes para adecuarse a esta resolución.

(b) Reestructuración de Estados Financieros -

En la reunión del Consejo de Interpretaciones de las Normas Internacionales de Información

Financiera (CINIIF) efectuada en noviembre de 2010, se concluyó que la participación a los

trabajadores en las utilidades debe ser registrado de acuerdo con la NIC 19 “Beneficios a los

empleados” y no con la NIC 12 “Impuesto a las Ganancias”. En consecuencia, una Compañía sólo

está obligada a reconocer un pasivo cuando el empleado ha prestado servicios; por lo tanto, bajo

está consideración no debiera calcularse participación a los trabajadores diferida por las diferencias

temporales; por cuanto, estos corresponderían a futuros servicios que no deben ser considerados

como obligaciones o derechos bajo la NIC 19. En Perú la práctica seguida fue la de calcular y

registrar la participación de los trabajadores diferida en los estados financieros. La Comisión

Notas a los estados financieros (continuación)

5

BORRADOR

Nacional Supervisora de Empresas y Valores (CONASEV) emitió el oficio circular N° 298-20l0-

EF/94.06.3 a través del cual establece que las empresas deberán aplicar obligatoriamente lo antes

expuesto a partir del año 2011 y de manera opcional durante el año 2010, tratándose como un

cambio de política contable y reestructurando el ejercicio comparativo según la NIC 8: políticas

contables cambios en estimado y errores.

La Compañía decidió aplicar la NIC 19 – Beneficios a los Trabajadores, anticipadamente a partir de

los Estados Financieros del año 2010.

(c) Traducción de moneda extranjera –

Moneda funcional y moneda de presentación - Las partidas incluidas en los estados financieros de la Compañía se expresan en la moneda del ambiente económico primario de la entidad. Los estados financieros se presentan en nuevos soles, que es la moneda funcional y de presentación de la Compañía.

Transacciones y saldos - Las transacciones en moneda extranjera se traducen a la moneda de medición usando los tipos de cambio vigentes a las fechas de las transacciones.

Las ganancias y pérdidas por diferencias en cambio que resulten del pago de tales transacciones y de la traducción a los tipos de cambio al cierre del año de activos y pasivos monetarios denominados en moneda extranjera se reconocen en el estado de ganancias y pérdidas, excepto por aquellas provenientes del financiamiento para la construcción de cualquier activo calificable que se capitalizan durante el período que se requiera para completar y preparar el activo para su uso.

(d) Efectivo y equivalentes de efectivo –

El efectivo y equivalentes de efectivo comprenden el efectivo disponible, depósitos a la vista en bancos, y otras inversiones de corto plazo altamente líquidas con vencimientos originales de tres meses o menos.

(e) Cuentas por cobrar comerciales -

Las cuentas por cobrar comerciales se contabilizan a su valor nominal según facturas, menos el monto estimado de la provisión por deterioro, determinado sobre la base de una revisión periódica de los saldos pendientes de cobro. Al 22 de Setiembre de 2017 la Gerencia de la Compañía estima que no existen condiciones para el registro de una provisión por deterioro. Las cuentas incobrables se castigan cuando se identifican como tales.

(f) Activos financieros –

La Compañía clasifica sus activos financieros en las siguientes categorías: activos financieros a valor razonable a través de ganancias y pérdidas, y préstamos y cuentas por cobrar. La clasificación depende del propósito para el cual se adquirieron los activos financieros. La Gerencia determina la clasificación de sus activos financieros en la fecha de su reconocimiento inicial.

Activos financieros a valor razonable a través de ganancias o pérdidas Un activo financiero se clasifica en esta categoría si es adquirido principalmente para efectos de ser vendido en el corto plazo o si es designado así por la Gerencia. Los instrumentos financieros derivados también se clasifican como negociables a menos que se les designe como de cobertura. Los activos en esta categoría se clasifican como activos corrientes si son mantenidos como negociables o se espera que se realicen dentro de los 12 meses contados a partir de la fecha del

Notas a los estados financieros (continuación)

6

BORRADOR

Estado de Situación Financiera. Durante los años 2016 y 2015 la Compañía no mantuvo ninguna inversión en esta categoría.

Préstamos y cuentas por cobrar Los préstamos y las cuentas por cobrar son activos financieros no derivados con pagos fijos o determinables que no son cotizados en un mercado activo. Surgen cuando la Compañía provee dinero, bienes o servicios directamente a un deudor sin intención de negociar la cuenta por cobrar.

Se incluyen en el activo corriente, salvo por los de vencimientos mayores a 12 meses después de la fecha del Estado de Situación Financiera. Estos últimos se clasifican como activos no corrientes. Los préstamos y las cuentas por cobrar se incluyen en los rubros cuentas por cobrar comerciales, cuentas por cobrar a partes relacionadas y otras cuentas por cobrar en el Estado de Situación Financiera.

La Compañía evalúa a cada fecha del Estado de Situación Financiera si existe evidencia objetiva de la desvalorización de un activo financiero o grupo de activos financieros.

(g) Existencias –

Las existencias se valúan al costo o al valor neto realizable, el que sea menor. El costo se determina usando el método de costo promedio ponderado; el costo de las existencias por recibir, usando el método de costo específico. El costo de los productos terminados y del producto en proceso comprende el costo de la extracción del mineral, mano de obra directa, los costos directos y gastos generales y excluye los gastos de financiamiento y las diferencias en cambio. El valor neto realizable es el precio de venta estimado en el curso normal del negocio, menos los costos estimados para terminar su producción y realizar su venta. Por las reducciones del valor en libros de las existencias a su valor neto realizable, se constituye una provisión para desvalorización de existencias con cargo a los resultados del ejercicio en el que ocurren tales reducciones.

(h) Inversión en subsidiaria –

Las subsidiarias son todas las entidades (incluyendo a las entidades de propósito especial) sobre las que la Compañía tiene el poder de gobernar sus políticas operativas y financieras generalmente por ser propietario de más de la mitad de sus acciones con derecho a voto. La existencia y efecto de derechos a voto potenciales que son actualmente ejercitables o convertibles se consideran al evaluar si la Compañía controla a otra entidad. Las subsidiarias se consolidan desde la fecha en que su control se transfiere a la Compañía. Estas no se consolidan desde la fecha en la que el control cesa. Al cierre del ejercicio 2016 la Compañía tomo la decisión de enviar a resultados la inversión en la subsidiaria Hualgayoc Holding.

(i) Inmuebles, maquinaria y equipo –

Las partidas de la cuenta inmuebles, maquinaria y equipo se registran al costo menos su depreciación acumulada. El costo incluye los desembolsos directamente atribuibles a la adquisición de estas partidas. Los costos subsecuentes se incluyen en el valor en libros del activo o se reconocen como un activo separado, según corresponda, sólo cuando es probable que beneficios económicos futuros asociados con el activo se generen para la Compañía y el costo de estos activos puede ser medido confiablemente.

Notas a los estados financieros (continuación)

7

BORRADOR

Los terrenos no se deprecian. Para los demás activos fijos de la compañía se ha definido su vida útil estimada en función a la vida útil estimada de la mina calculada según el volumen de reservas probadas o a tasas fijas, en el caso que la vida útil estimada del activo fijo fuese menor a la vida estimada de la mina.

Los métodos utilizados para depreciar los activos son en base a línea recta (tasas) o sobre la base de las unidades de producción.

Método Tasas

Unidades de Transporte Tasas 20%

Muebles y Enseres Tasas 10%

Equipos Diversos Tasas 10%

Maquinaria y Equipo Tasas 10% y 33.33%

Equipos de Computo Tasas 33.33%

Edificios y Otras Construcciones Unidades de producción -

Equipos Diversos Unidades de producción -

Infraestructura Unidades de producción -

Maquinaria y Equipo Unidades de producción -

La vida útil de los activos se revisa y ajusta, de ser necesario, a la fecha de cada Estado de Situación Financiera.

El valor en libros de un activo se castiga inmediatamente a su valor recuperable si el valor en libros del activo es mayor que el estimado de su valor recuperable.

Las ganancias y pérdidas por la venta de activos corresponden a la diferencia entre los ingresos de la transacción y el valor en libros de los activos y se incluyen en el estado de ganancias y pérdidas en el período en el que ocurren. A partir de la etapa comercial, los gastos de mantenimiento y de reparación, así como la depreciación de los activos fijos se reconocen en resultados.

(j) Activos intangibles -

Derechos mineros Los derechos mineros son registrados al costo de adquisición y al costo de transferencia de los activos transferidos por escisión del bloque patrimonial (Nota 1) y por reorganización simple (Nota 1-a). Estos costos se amortizan a partir del inicio de la etapa de comercialización de mineral, con base a la vida útil estimada del yacimiento calculada según el volumen de reservas probadas y en función a las toneladas procesadas de mineral. Gastos de exploración, evaluación y desarrollo La Compañía ha adoptado la NIIF 6 para el reconocimiento de sus gastos de exploración y evaluación. Esta norma prescribe que las entidades mineras deben establecer una política contable que especifique qué gastos de sus actividades de exploración y de evaluación serán reconocidos como activo y posteriormente aplicar esta política de manera uniforme. Al establecer la política que la Gerencia decide aplicar puede descartar los requerimientos del Marco Conceptual de las NIIF de acuerdo con las excepciones de los párrafos 11 y 12 de la NIC 8. Sin embargo, la política que se adopte debe ser relevante y brindar información confiable. La excepción permite que la empresa minera mantenga las políticas contables que aplicó en el pasado aún cuando éstas no concuerden con el Marco Conceptual.

Notas a los estados financieros (continuación)

8

BORRADOR

En este contexto, la Compañía ha mantenido su política contable que consiste en reconocer como activos los gastos incurridos en actividades de exploración y de evaluación. Los gastos de exploración, evaluación y desarrollo están presentados al costo y al costo de transferencia de los activos transferidos por escisión del bloque patrimonial (Nota 1) y por reorganización simple (Nota 1-a). El costo de estos activos incluye los gastos incurridos en la constitución de la Compañía y las inversiones efectuadas en la exploración de sus yacimientos mineros como son: adquisición de derechos de exploración, estudios topográficos, geológicos, geoquímicos y geofísicos, de perforación diamantina, ensayes y los que corresponden a actividades de evaluación de la factibilidad técnica y viabilidad económica de la extracción de los recursos minerales. Estos costos se amortizan a partir del inicio de la etapa de comercialización de mineral, con base a la vida útil estimada del yacimiento calculada según el volumen de reservas probadas y en función a las toneladas procesadas de mineral.

Gastos pre-operativos La política de la Compañía también contempla que los gastos de administración o pre-operativos vinculados directamente con las actividades de exploración y desarrollo de mina se reconocen como activo. Los gastos pre-operativos relacionados al desarrollo del Proyecto Minero Cerro Corona se capitalizaron y se amortizan a partir del inicio de la etapa de comercialización, con base a la vida útil estimada del yacimiento, calculada según el volumen de reservas probadas y en función a las toneladas procesadas de mineral. Desbroce diferido Representa los gastos incurridos para acceder al cuerpo mineralizado del yacimiento y hacer posible su explotación, los cuales han sido capitalizados durante la etapa de desarrollo del Proyecto Minero Cerro Corona y se amortizan a partir del inicio de la etapa de comercialización, con base a la vida útil estimada del yacimiento, calculada según el volumen de reservas probadas y en función a las toneladas procesadas de mineral. Gastos de estudios y proyectos

Estos activos se registran al costo y comprenden principalmente los desembolsos para el mejoramiento del proceso de almacenamiento en la presa de relaves. La amortización se iniciará a partir de la fecha en que esté disponible para su uso y se amortizará en el plazo de la vida útil estimada del yacimiento calculado según el volumen de reservas probadas y en función a las toneladas procesadas de mineral.

(k) Préstamos –

Los préstamos se reconocen inicialmente a su valor razonable, neto de los costos de la transacción incurridos. Estos préstamos se registran subsecuentemente a su costo amortizado; cualquier diferencia entre los fondos recibidos (neto de los costos de transacción) y el valor de redención se reconoce en el estado de ganancias y pérdidas durante el periodo del préstamo usando el método del interés efectivo.

Los préstamos se clasifican como pasivo corriente a menos que la Compañía tenga derecho incondicional de diferir el pago de la obligación por lo menos 12 meses después de la fecha del balance.

(l) Impuesto a la Renta –

El impuesto a la renta corriente (o pérdida tributaria) se determina y registra de acuerdo con la legislación tributaria aplicable a la Compañía.

El impuesto a la renta diferido se registra usando el método del pasivo sobre las diferencias temporales que surgen entre las bases tributarias de activos y pasivos y sus respectivos valores mostrados en los estados financieros. El impuesto a la renta diferido se determina usando tasas tributarias (y legislación) que han sido promulgadas a la fecha del Estado de Situación Financiera y

Notas a los estados financieros (continuación)

9

BORRADOR

que se espera serán aplicables cuando el impuesto a la renta diferido activo se realice o el impuesto a la renta pasivo se pague.

Los impuestos a la renta diferidos activos se reconocen en la medida que sea probable que se produzcan beneficios tributarios futuros contra los que se puedan usar las diferencias temporales.

(m) Plan de compensación basado en acciones –

En el año 2016, la Casa Matriz regresó al Plan basado en acciones de Gold Fields Limited (GFL) del

2012 para ciertos funcionarios de la Compañía con algunas modificaciones ( Gold Fields Limited 2012

Share Plan: 2016 Conditional Performance Share Award”). Este plan procura atraer, retener, motivar y

recompensar a empleados con un desempeño destacado alineando los intereses de los mismos con el

de los propietarios de las acciones de la Casa Matriz.

Las características más notables del Plan son las siguientes:

El periodo a evaluar es de 3 años;

Las opciones de participación en las acciones de GFL serán ofrecidas a los empleados una vez

al año durante marzo;

La opción podrá ser ejercida al tercer año de la cesión de cumplirse tres condiciones de

desempeño a nivel corporativo, para el periodo a evaluar: Margen de Flujo de Caja Libre,

Retorno Total para los Accionistas, Retorno Total para los Accionistas Relativo.

Este esquema reemplaza el esquema anterior: “Plan de Incentivos de Largo Plazo”.

(n) Plan de compensación de largo plazo –

La Casa Matriz ha implementado un plan de compensación variable de largo plazo basado en los resultados de Gold Fields Limited (GFL) para ciertos funcionarios de la corporación. El plan procura atraer, retener, motivar y recompensar a empleados que tengan un desempeño superior y que contribuyan con los resultados financieros sostenibles a largo plazo, que impulsen el valor del accionista.

Las características más notables del Plan son las siguientes: - El periodo a evaluar es de 3 años - Se deben cumplir dos condiciones de desempeño a nivel corporativo, para el periodo a

evaluar: Margen de Flujo de Caja Libre y Retorno Total para los Accionistas - El incentivo de largo plazo será ofrecido a los empleados una vez al año, en el mes de marzo,

y se pagará de acuerdo al desempeño de los indicadores mencionados. - El incentivo se calcula basado en un % del sueldo anual, nivel del puesto y desempeño

individual. - El Incentivo es asignado y pagado en la moneda local.

Este plan de largo plazo reemplazó un esquema anterior basado en acciones durante los años 2014 y 2015 quedando un saldo a pagar durante los años 2017 y 2018. Durante el año 2016 la Compañía regresó al plan de compensación basado en acciones.

(o) Provisiones –

Las provisiones se reconocen cuando la Compañía tiene una obligación presente legal o asumida como resultado de eventos pasados, es más que probable que se requerirá de la salida de recursos

Notas a los estados financieros (continuación)

10

BORRADOR

para pagar la obligación y es posible estimar su monto confiablemente. No se reconocen provisiones para futuras pérdidas operativas.

Cuando existen varias obligaciones similares, la probabilidad de que se requiera de salidas de recursos para su pago se determina considerando la clase de obligación como un todo. Se reconoce una provisión aun cuando la probabilidad de la salida de recursos respecto de cualquier partida específica incluida en la misma clase de obligaciones sea muy pequeña.

Las provisiones son reconocidas al valor presente de los desembolsos esperados para cancelar la obligación utilizando tasas de interés antes de impuestos que reflejen la actual evaluación del valor del dinero en el tiempo y los riesgos específicos de la obligación. Los incrementos en la provisión debido al paso del tiempo son reconocidos como gastos por intereses en el estado de ganancias y pérdidas.

Las obligaciones de largo plazo por remediación ambiental están basadas en planes corporativos para cumplir requerimientos gubernamentales y medioambientales. De acuerdo con la política contable corporativa, el pasivo registrado está basado en el valor presente neto de los costos estimados por remediación ambiental a la fecha del Estado de Situación Financiera. Estos costos son capitalizados y amortizados en base a la vida útil de la mina. Los cambios en los estimados de desembolsos futuros y los cambios en las tasas de descuento corrigen los valores del activo y del pasivo. Los cambios en el valor del pasivo por el paso del tiempo se capitalizaron mientras no se alcanzaron los niveles de producción comercial esperados. A partir de la etapa comercial, los cambios en el valor del pasivo por el paso del tiempo se reconocen en resultados. Los costos estimados de remediación son revisados anualmente y ajustados de acuerdo con los cambios en la legislación, tecnología u otras circunstancias.

(p) Deterioro de activos permanentes – La NIIF 6 introduce un régimen de prueba de deterioro alternativo para los gastos de exploración y de evaluación reconocidos como activos que difiere de los requerimientos contenidos en la NIC 36 - Deterioro. La NIIF 6 requiere que la empresa minera evalúe por deterioro sus activos reconocidos por exploración y evaluación sólo cuando los hechos y las circunstancias sugieren que el valor en libros de los activos puede exceder su valor recuperable. Las principales circunstancias que, de ocurrir, obligan a la Gerencia a efectuar la prueba de deterioro son:

- El derecho de la Compañía para la exploración en un proyecto expira o está próximo a expirar y

la Gerencia no tiene intenciones de extender su plazo. - La Gerencia no planea o no ha presupuestado desembolsos sustantivos adicionales en la

exploración y evaluación de recursos minerales en el proyecto. - La evaluación y exploración de recursos minerales del proyecto no ha resultado en el

descubrimiento de cantidades viables de recursos minerales y la Compañía decide discontinuar sus actividades en el área del proyecto.

- Existe suficiente certeza que, a pesar que se puede desarrollar determinado proyecto, la inversión en exploración y evaluación requerida es de tal magnitud que es improbable que se recupere totalmente de su desarrollo exitoso o de su venta.

Si se identifica la ocurrencia de alguna de estas circunstancias la evaluación de deterioro se efectúa de acuerdo con lo prescrito por la NIC 36. Las pérdidas por deterioro corresponden al monto en el que el valor en libros de un activo excede su valor recuperable. El valor recuperable de los activos corresponde al monto neto que se obtendría de su venta o de su valor en uso, el mayor. Para efectos de efectuar la prueba de deterioro, los activos se agrupan a los niveles más pequeños en los que generan flujos de efectivo identificables (unidades generadoras de efectivo).

Si el valor en libros de un activo o unidad generadora de efectivo excede su valor recuperable, se reconoce una provisión para reflejar el activo a su valor recuperable. Las pérdidas por deterioro se reconocen en el estado de ganancias y pérdidas. Pérdidas por deterioro se extornan si se ha producido algún cambio en las circunstancias que afectan los estimados originalmente usados para determinar el valor recuperable de los activos y se extornan sólo en la medida que el valor en libros

Notas a los estados financieros (continuación)

11

BORRADOR

del activo no exceda el valor que se habría determinado, neto de depreciación, de no haberse reconocido pérdida por deterioro alguna.

(q) Reconocimiento de ingresos –

Al 31 de diciembre de 2008 la Compañía se encontró en etapa pre-operativa, debido a que no alcanzó los niveles de producción comercial esperados. Durante esta etapa, los ingresos por la venta de mineral se dedujeron de los costos capitalizados.

A partir de la entrada en operación comercial, la Compañía reconoce los ingresos por la venta de mineral en el estado de ganancias y pérdidas. Los ingresos se reconocen cuando el monto puede ser medido confiablemente, es probable que beneficios económicos futuros fluyan hacia la Compañía y se cumpla con los criterios específicos por cada tipo de ingreso.

Toda la producción de mineral se vende bajo contratos anuales. Los ingresos por venta de mineral se determinan con base a precios promedio mensuales, según cotizaciones internacionales y de acuerdo con los términos contractuales. En ciertas ventas de mineral, se otorga a los clientes la opción de seleccionar el mes que se tomará para la determinación del precio promedio mensual de cotización internacional a utilizar, generalmente dentro de un rango comprendido entre uno a tres meses posteriores a la fecha del embarque. En tales casos, los ingresos son inicialmente reconocidos a un precio provisional que corresponde al precio de cotización internacional de la fecha de embarque. Las ventas a precios provisionales de cobre y oro son ajustadas para reflejar los precios futuros según cotizaciones internacionales a la fecha de cierre de cada mes, hasta que se efectúe un ajuste final para valorizar las ventas de acuerdo con el precio acordado con los clientes en base a los términos contractuales de venta. Estos contratos con acuerdos de precios provisionales se registran como instrumentos derivados implícitos.

(r) Costos de financiamiento –

Los costos de financiamiento incurridos para la construcción de cualquier activo calificable se capitalizan durante el período que se requiera para completar y preparar el activo para su uso. Otros costos de financiamiento se reconocen en el estado de ganancias y pérdidas.

(s) Contingencias –

Los pasivos contingentes no se reconocen en los estados financieros y se exponen en notas a los estados financieros a menos que su ocurrencia sea remota. Los activos contingentes no se reconocen en los estados financieros y se revelan sólo si es probable su realización.

(t) Capital y acciones de inversión – Las acciones comunes y de inversión se clasifican como patrimonio y se reconocen a su valor nominal.

(u) Utilidad o pérdida por acción –

La utilidad o pérdida por acción básica se calcula dividiendo la utilidad neta correspondiente a los accionistas comunes y de inversión entre el promedio ponderado de las acciones comunes y de inversión en circulación a la fecha del Estado de Situación Financiera. Las acciones que se emiten por la reexpresión a moneda constante de las cuentas capital y acciones de inversión se consideran como que siempre estuvieron emitidas, debido a que no alteran la participación de los accionistas ni de los titulares de acciones de inversión. Al 22 de setiembre de 2017, la Compañía no tiene instrumentos financieros con efecto dilutivo, por lo que no le corresponde calcular la utilidad o pérdida por acción diluida.

Notas a los estados financieros (continuación)

12

BORRADOR

3. Administración de Riesgos Financieros Factores de riesgo financiero – Las actividades de la Compañía la exponen a una variedad de riesgos financieros: riesgos de mercado (incluyendo el riesgo de tipo de cambio, riesgo de tasa de interés y riesgo de precio), riesgo de crédito, riesgo de liquidez y riesgo de capital. El programa de administración de riesgos financieros de la Compañía busca reducir los potenciales efectos adversos en el rendimiento financiero de la Compañía. Los aspectos más importantes en la administración de estos riesgos son los siguientes:

(a) Riesgos de mercado i. Riesgo de tipo de cambio –

Las principales transacciones en moneda extranjera son en dólares estadounidenses y están relacionadas con cuentas por cobrar y con las actividades de financiamiento de la Compañía, las que determinan activos y pasivos en dicha moneda. La Compañía está expuesta al riesgo de que el tipo de cambio del dólar estadounidense respecto del nuevo sol fluctúe significativamente de manera adversa. La Gerencia ha decidido aceptar este riesgo por lo que no ha efectuado operaciones con productos derivados para su cobertura. Los saldos en moneda extranjera al 22 de Setiembre del 2017 y 23 de Junio de 2017 se resumen como sigue: 22-Set-2017 23-Jun-2017 US$(000) US$(000) Activos Efectivo y equivalentes de efectivo 150,404 101,188 Cuentas por cobrar comerciales 18,957 9,581 Cuentas por cobrar a partes relacionadas 8 - Otras cuentas por cobrar 970 1,807 _________ _________ 170,339 112,577 _________ _________ Pasivos Cuentas por pagar comerciales 23,177 19,228 Cuentas por pagar a partes relacionadas 112 142 Otras cuentas por pagar 1,609 - Provisiones 61,019 57,853 Obligaciones financieras 85,294 84,270 _________ _________ 171,211 161,492 _________ _________ Posición pasiva (activa) neta 872 48,916 _________ _________

S/. S/. 1 US$ - Tipo de cambio – compra (activos) 3.248 3.267 1 US$ - Tipo de cambio – venta (pasivos) 3.250 3.269

Notas a los estados financieros (continuación)

13

BORRADOR

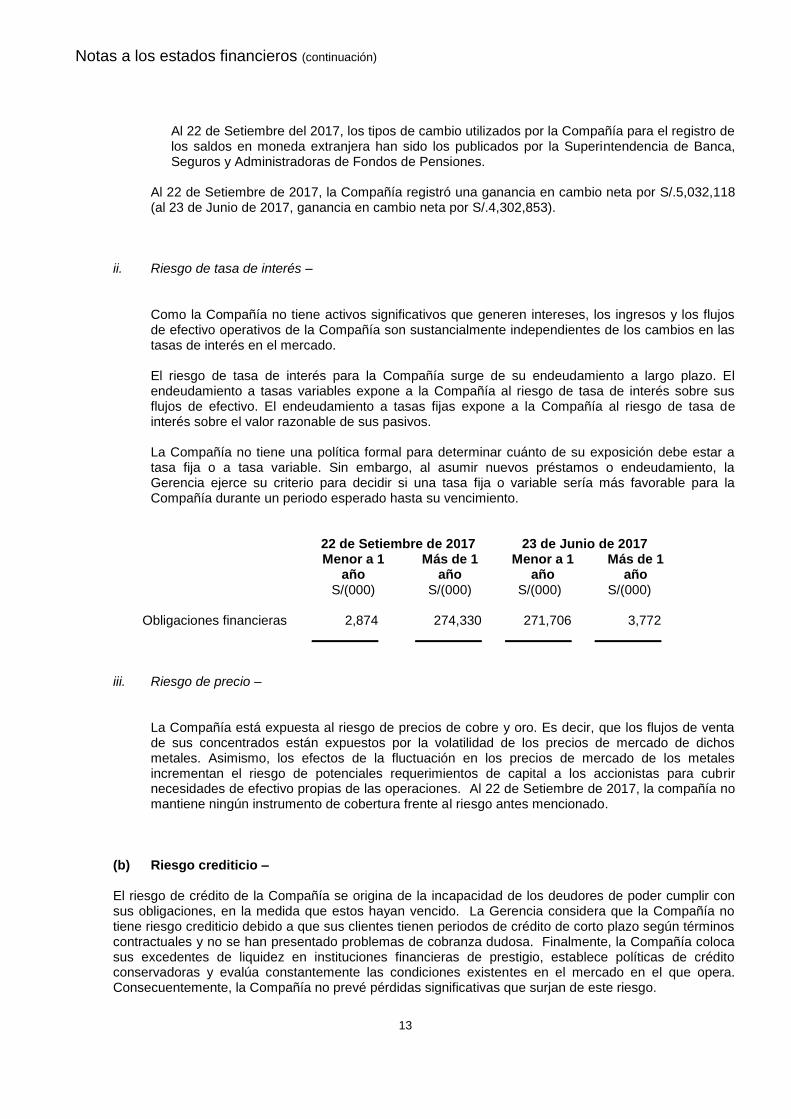

Al 22 de Setiembre del 2017, los tipos de cambio utilizados por la Compañía para el registro de los saldos en moneda extranjera han sido los publicados por la Superintendencia de Banca, Seguros y Administradoras de Fondos de Pensiones.

Al 22 de Setiembre de 2017, la Compañía registró una ganancia en cambio neta por S/.5,032,118 (al 23 de Junio de 2017, ganancia en cambio neta por S/.4,302,853).

ii. Riesgo de tasa de interés –

Como la Compañía no tiene activos significativos que generen intereses, los ingresos y los flujos de efectivo operativos de la Compañía son sustancialmente independientes de los cambios en las tasas de interés en el mercado. El riesgo de tasa de interés para la Compañía surge de su endeudamiento a largo plazo. El endeudamiento a tasas variables expone a la Compañía al riesgo de tasa de interés sobre sus flujos de efectivo. El endeudamiento a tasas fijas expone a la Compañía al riesgo de tasa de interés sobre el valor razonable de sus pasivos. La Compañía no tiene una política formal para determinar cuánto de su exposición debe estar a tasa fija o a tasa variable. Sin embargo, al asumir nuevos préstamos o endeudamiento, la Gerencia ejerce su criterio para decidir si una tasa fija o variable sería más favorable para la Compañía durante un periodo esperado hasta su vencimiento.

22 de Setiembre de 2017 23 de Junio de 2017

Menor a 1

año Más de 1

año Menor a 1

año Más de 1

año S/(000) S/(000) S/(000) S/(000) Obligaciones financieras 2,874 274,330 271,706 3,772 _________ _________ _________ _________

iii. Riesgo de precio –

La Compañía está expuesta al riesgo de precios de cobre y oro. Es decir, que los flujos de venta de sus concentrados están expuestos por la volatilidad de los precios de mercado de dichos metales. Asimismo, los efectos de la fluctuación en los precios de mercado de los metales incrementan el riesgo de potenciales requerimientos de capital a los accionistas para cubrir necesidades de efectivo propias de las operaciones. Al 22 de Setiembre de 2017, la compañía no mantiene ningún instrumento de cobertura frente al riesgo antes mencionado.

(b) Riesgo crediticio –

El riesgo de crédito de la Compañía se origina de la incapacidad de los deudores de poder cumplir con sus obligaciones, en la medida que estos hayan vencido. La Gerencia considera que la Compañía no tiene riesgo crediticio debido a que sus clientes tienen periodos de crédito de corto plazo según términos contractuales y no se han presentado problemas de cobranza dudosa. Finalmente, la Compañía coloca sus excedentes de liquidez en instituciones financieras de prestigio, establece políticas de crédito conservadoras y evalúa constantemente las condiciones existentes en el mercado en el que opera. Consecuentemente, la Compañía no prevé pérdidas significativas que surjan de este riesgo.

Notas a los estados financieros (continuación)

14

BORRADOR

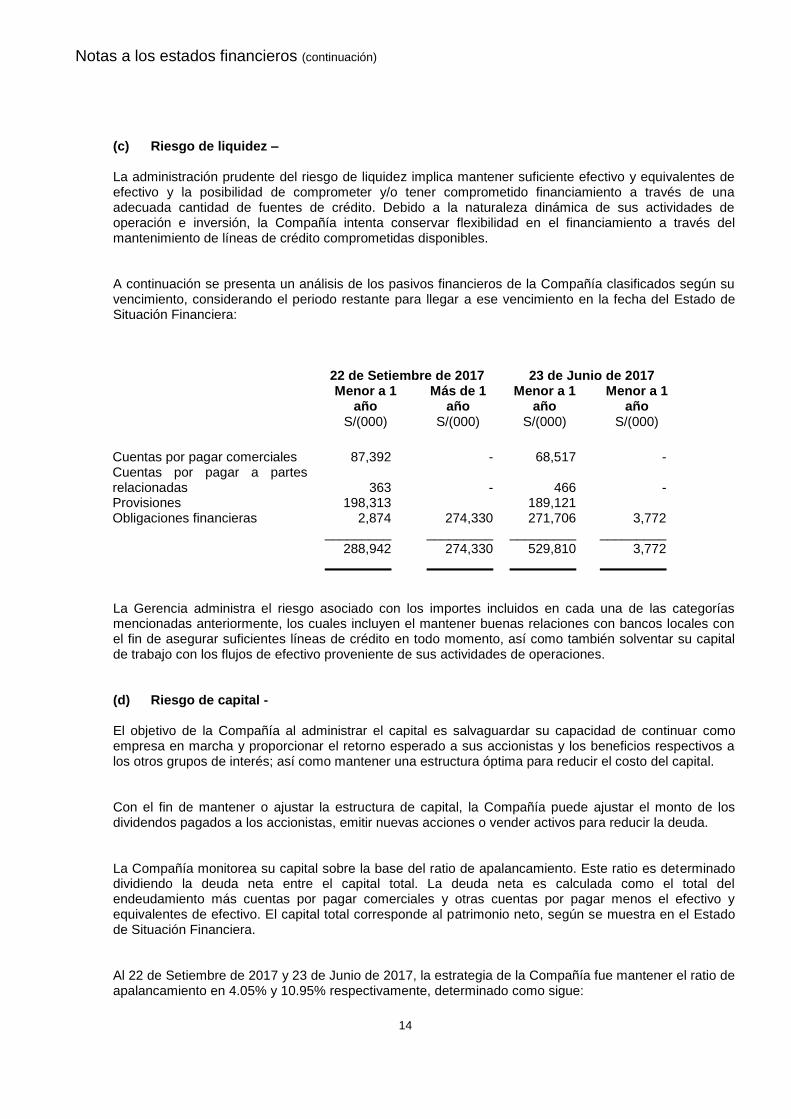

(c) Riesgo de liquidez – La administración prudente del riesgo de liquidez implica mantener suficiente efectivo y equivalentes de efectivo y la posibilidad de comprometer y/o tener comprometido financiamiento a través de una adecuada cantidad de fuentes de crédito. Debido a la naturaleza dinámica de sus actividades de operación e inversión, la Compañía intenta conservar flexibilidad en el financiamiento a través del mantenimiento de líneas de crédito comprometidas disponibles.

A continuación se presenta un análisis de los pasivos financieros de la Compañía clasificados según su vencimiento, considerando el periodo restante para llegar a ese vencimiento en la fecha del Estado de Situación Financiera: 22 de Setiembre de 2017 23 de Junio de 2017

Menor a 1

año Más de 1

año Menor a 1

año Menor a 1

año S/(000) S/(000) S/(000) S/(000)

Cuentas por pagar comerciales 87,392 - 68,517 - Cuentas por pagar a partes relacionadas 363 - 466 - Provisiones 198,313 189,121 Obligaciones financieras 2,874 274,330 271,706 3,772 _________ _________ _________ _________ 288,942 274,330 529,810 3,772 _________ _________ _________ _________

La Gerencia administra el riesgo asociado con los importes incluidos en cada una de las categorías mencionadas anteriormente, los cuales incluyen el mantener buenas relaciones con bancos locales con el fin de asegurar suficientes líneas de crédito en todo momento, así como también solventar su capital de trabajo con los flujos de efectivo proveniente de sus actividades de operaciones.

(d) Riesgo de capital - El objetivo de la Compañía al administrar el capital es salvaguardar su capacidad de continuar como empresa en marcha y proporcionar el retorno esperado a sus accionistas y los beneficios respectivos a los otros grupos de interés; así como mantener una estructura óptima para reducir el costo del capital. Con el fin de mantener o ajustar la estructura de capital, la Compañía puede ajustar el monto de los dividendos pagados a los accionistas, emitir nuevas acciones o vender activos para reducir la deuda.

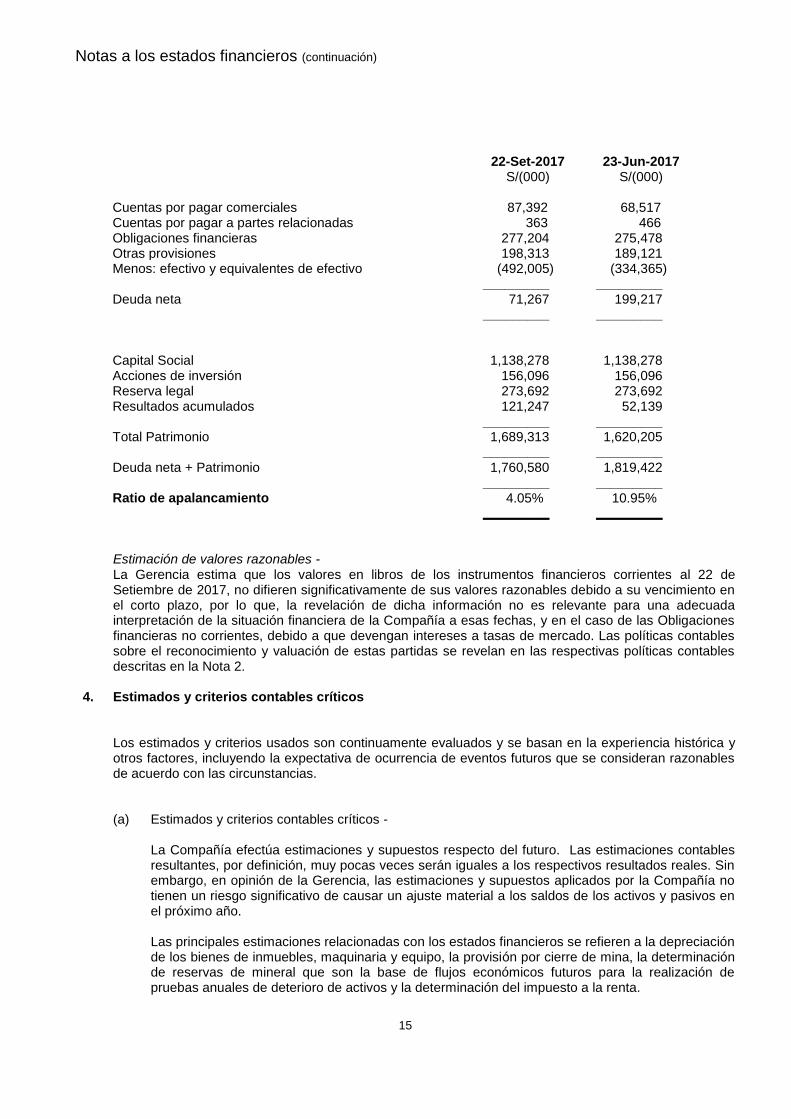

La Compañía monitorea su capital sobre la base del ratio de apalancamiento. Este ratio es determinado dividiendo la deuda neta entre el capital total. La deuda neta es calculada como el total del endeudamiento más cuentas por pagar comerciales y otras cuentas por pagar menos el efectivo y equivalentes de efectivo. El capital total corresponde al patrimonio neto, según se muestra en el Estado de Situación Financiera. Al 22 de Setiembre de 2017 y 23 de Junio de 2017, la estrategia de la Compañía fue mantener el ratio de apalancamiento en 4.05% y 10.95% respectivamente, determinado como sigue:

Notas a los estados financieros (continuación)

15

BORRADOR

22-Set-2017 23-Jun-2017 S/(000) S/(000) Cuentas por pagar comerciales 87,392 68,517 Cuentas por pagar a partes relacionadas 363 466 Obligaciones financieras 277,204 275,478 Otras provisiones 198,313 189,121 Menos: efectivo y equivalentes de efectivo (492,005) (334,365) _________ _________ Deuda neta 71,267 199,217 _________ _________ Capital Social 1,138,278 1,138,278 Acciones de inversión 156,096 156,096 Reserva legal 273,692 273,692 Resultados acumulados 121,247 52,139 _________ _________ Total Patrimonio 1,689,313 1,620,205 _________ _________ Deuda neta + Patrimonio 1,760,580 1,819,422 _________ _________ Ratio de apalancamiento 4.05% 10.95% _________ _________ Estimación de valores razonables - La Gerencia estima que los valores en libros de los instrumentos financieros corrientes al 22 de Setiembre de 2017, no difieren significativamente de sus valores razonables debido a su vencimiento en el corto plazo, por lo que, la revelación de dicha información no es relevante para una adecuada interpretación de la situación financiera de la Compañía a esas fechas, y en el caso de las Obligaciones financieras no corrientes, debido a que devengan intereses a tasas de mercado. Las políticas contables sobre el reconocimiento y valuación de estas partidas se revelan en las respectivas políticas contables descritas en la Nota 2.

4. Estimados y criterios contables críticos

Los estimados y criterios usados son continuamente evaluados y se basan en la experiencia histórica y otros factores, incluyendo la expectativa de ocurrencia de eventos futuros que se consideran razonables de acuerdo con las circunstancias. (a) Estimados y criterios contables críticos -

La Compañía efectúa estimaciones y supuestos respecto del futuro. Las estimaciones contables resultantes, por definición, muy pocas veces serán iguales a los respectivos resultados reales. Sin embargo, en opinión de la Gerencia, las estimaciones y supuestos aplicados por la Compañía no tienen un riesgo significativo de causar un ajuste material a los saldos de los activos y pasivos en el próximo año.

Las principales estimaciones relacionadas con los estados financieros se refieren a la depreciación de los bienes de inmuebles, maquinaria y equipo, la provisión por cierre de mina, la determinación de reservas de mineral que son la base de flujos económicos futuros para la realización de pruebas anuales de deterioro de activos y la determinación del impuesto a la renta.

Notas a los estados financieros (continuación)

16

BORRADOR

(b) Juicios críticos en la aplicación de las políticas contables –

i) Valor en libros de Inmuebles, maquinaria y equipo y Activos intangibles - Los montos recuperables de Inmuebles, maquinaria y equipo han sido determinados basados en cálculos de su valor en uso y sus valores razonables. Estos cálculos requieren el uso de estimaciones y premisas. Es razonablemente posible que las premisas sobre el precio de los minerales puedan cambiar y tener un impacto sobre la vida útil determinada de la mina y, por lo tanto, se requiera registrar un ajuste al valor en libros de Inmuebles, maquinaria y equipo y Activos intangibles.

ii) Impuestos -

La determinación de las obligaciones y gastos por impuestos requiere de interpretaciones a la legislación tributaria aplicable. La Compañía busca asesoría profesional en materia tributaria antes de tomar alguna decisión sobre asuntos tributarios. Aun cuando la Gerencia considera que sus estimaciones son prudentes y apropiadas, pueden surgir diferencias de interpretación con la administración tributaria que pudieran afectar los cargos por impuestos en el futuro.

iii) Moneda funcional - La moneda funcional de la Compañía es determinada por la moneda del entorno económico primario en el que opera. Para la determinación de la moneda funcional, la Gerencia utiliza su criterio para evaluar la naturaleza de las operaciones de la Compañía tomando en cuenta los indicadores primarios establecidos en la NIC 21 que incluyen a la moneda que principalmente influye en los precios de venta, así como en los costos de mano de obra, materiales y otros costos necesarios para la obtención del concentrado como producto final; asimismo la moneda del país cuyas fuerzas competitivas y regulaciones determinan principalmente sus precios de venta. La compañía considera que el análisis de los indicadores primarios es suficiente para determinar que su moneda funcional es el Nuevo Sol, moneda que mejor representa los efectos económicos de las transacciones subyacentes, eventos y condiciones. La Compañía realiza la revisión de los indicadores señalados en la NIC 21 periódicamente.

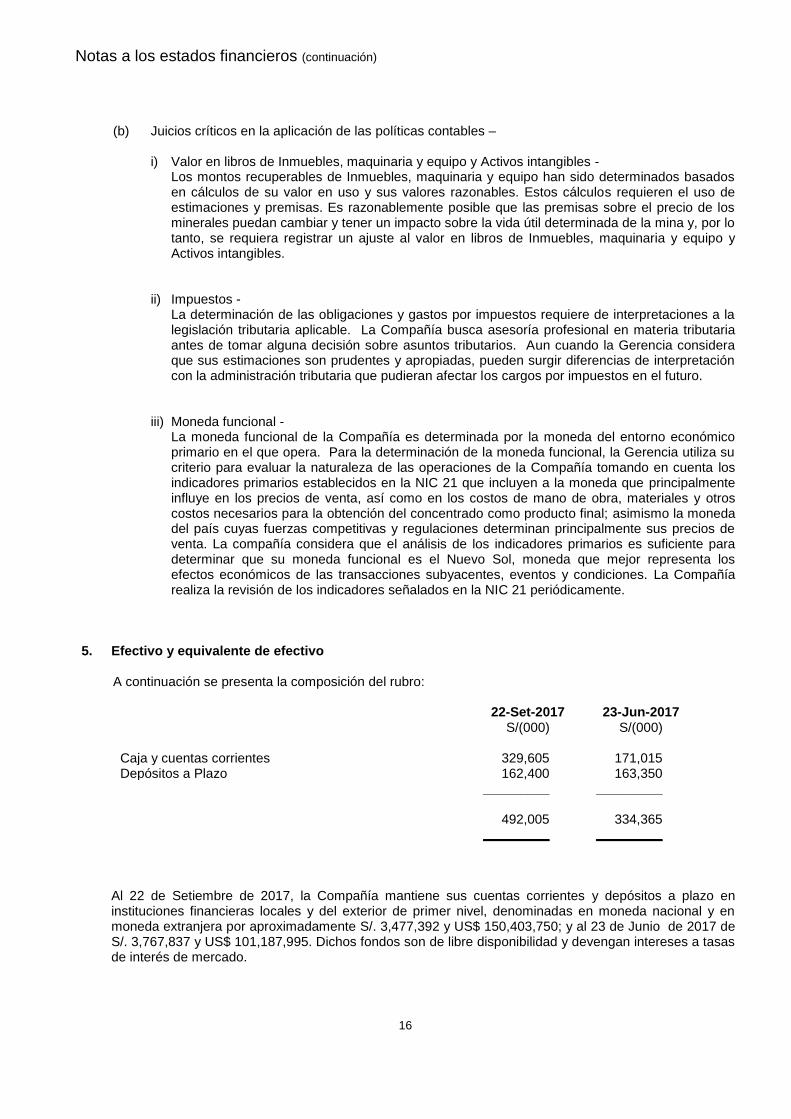

5. Efectivo y equivalente de efectivo A continuación se presenta la composición del rubro: 22-Set-2017 23-Jun-2017 S/(000) S/(000) Caja y cuentas corrientes 329,605 171,015 Depósitos a Plazo 162,400 163,350 _________ _________ 492,005 334,365 _________ _________

Al 22 de Setiembre de 2017, la Compañía mantiene sus cuentas corrientes y depósitos a plazo en instituciones financieras locales y del exterior de primer nivel, denominadas en moneda nacional y en moneda extranjera por aproximadamente S/. 3,477,392 y US$ 150,403,750; y al 23 de Junio de 2017 de S/. 3,767,837 y US$ 101,187,995. Dichos fondos son de libre disponibilidad y devengan intereses a tasas de interés de mercado.

Notas a los estados financieros (continuación)

17

BORRADOR

6. Cuentas por cobrar comerciales A continuación se presenta la composición del rubro:

22-Set-2017 23-Jun-2017 S/(000) S/(000) Facturas por cobrar Aurubis AG (antes Norddeutsche Affinerie AG, Alemania) 16,478 7,568 Pan Pacific Copper Co. Ltd. (Japón) 15,272 15,670 Trafigura Pte Ltd 9,690 2,255 Aurubis Bulgaria AD 7,763 6,833 _________ _________ 49,203 32,325 Ajuste de precios a valores futuros de fecha de valorización final, según condiciones contractuales de las ventas 12,371 (1,023) _________ _________ 61,573 31,302 _________ _________ Las cuentas por cobrar comerciales tienen vencimiento corriente, no cuentan con garantías específicas y no generan intereses

7. Otras Cuentas por cobrar

A continuación se presenta la composición del rubro: 22-Set-2017 23-Jun-2017 S/(000) S/(000) Crédito Fiscal 15,849 5,718 Mcdo Bambamarca 9,847 9,847 Fact Combustible y Provisión 5,071 5,341 Otros Menores 531 378 _________ _________ 31,298 21,284

8. Anticipos otorgados A continuación se presenta la composición del rubro: 22-Set-2017 23-Jun-2017 S/(000) S/(000) GMI S.A. 5,382 - Renting S.A.C. 148 168 Buenaventura Ingenieros 54 - Pontificia Universidad Catolica 43 39 Whalecom SAC 36 36 Goal producciones 32 - Ernst & Young 19 19 Eclass Peru SAC 19 19 Geotecnia Peruana SRLtda - 179 Instituto de empresa SL - 66 4P Comunicaciones - 42 Otros (menores a S/.20K) 75 112 _________ _________ 5,808 680

Notas a los estados financieros (continuación)

18

BORRADOR

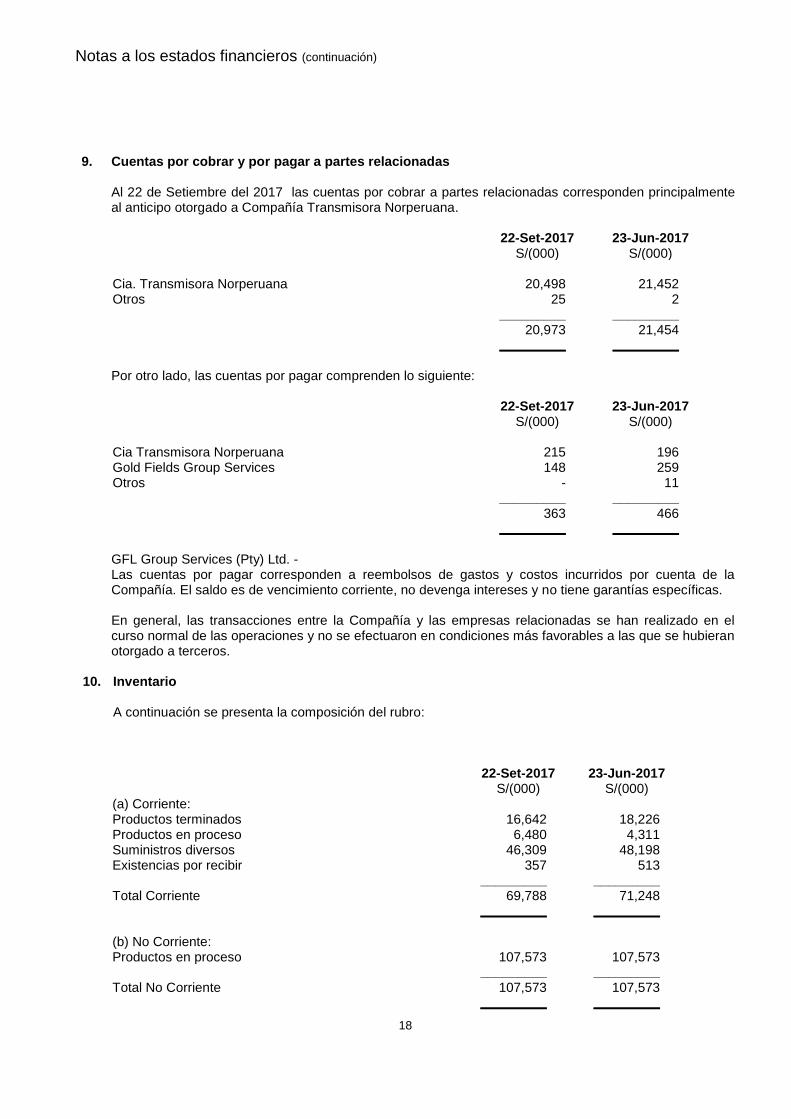

9. Cuentas por cobrar y por pagar a partes relacionadas Al 22 de Setiembre del 2017 las cuentas por cobrar a partes relacionadas corresponden principalmente al anticipo otorgado a Compañía Transmisora Norperuana. 22-Set-2017 23-Jun-2017 S/(000) S/(000) Cia. Transmisora Norperuana 20,498 21,452 Otros 25 2 _________ _________ 20,973 21,454 _________ _________ Por otro lado, las cuentas por pagar comprenden lo siguiente: 22-Set-2017 23-Jun-2017 S/(000) S/(000) Cia Transmisora Norperuana 215 196 Gold Fields Group Services 148 259 Otros - 11 _________ _________ 363 466 _________ _________ GFL Group Services (Pty) Ltd. - Las cuentas por pagar corresponden a reembolsos de gastos y costos incurridos por cuenta de la Compañía. El saldo es de vencimiento corriente, no devenga intereses y no tiene garantías específicas. En general, las transacciones entre la Compañía y las empresas relacionadas se han realizado en el curso normal de las operaciones y no se efectuaron en condiciones más favorables a las que se hubieran otorgado a terceros.

10. Inventario A continuación se presenta la composición del rubro:

22-Set-2017 23-Jun-2017 S/(000) S/(000) (a) Corriente: Productos terminados 16,642 18,226 Productos en proceso 6,480 4,311 Suministros diversos 46,309 48,198 Existencias por recibir 357 513 _________ _________ Total Corriente 69,788 71,248 _________ _________ (b) No Corriente: Productos en proceso 107,573 107,573 _________ _________ Total No Corriente 107,573 107,573 _________ _________

Notas a los estados financieros (continuación)

19

12. Inmuebles, maquinaria y equipo, neto A continuación se presenta el movimiento del costo y depreciación acumulada:

Saldos iniciales

Al 23-Jun-17 Adiciones Retiros y/o

ventas Ajustes Transferencias Deterioro

Saldos finales

Al 22-Set-17 S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) Costo Terrenos 31,690 - - - - - 31,690 Edificios 225,680 - - - 84 - 225,765 Infraestructura 1,658,372 - - - 3,416 - 1,661,809 Muebles y enseres 5,622 - - - - - 5,622 Vehículos 2,909 - - - - - 2,909 Equipos diversos 77,575 - - - 2,069 - 79,644 Equipos de cómputo 4,901 - - - 1,213 - 4,901 Maquinaria y equipo 735,180 - - - - - 735,180 Costo de financiación 175,291 - - - - - 175,291 Unidades de transporte – Leasing 11,038 - - - - - 11,038 Obras en Curso 57,739 32,819 - - (6,338) - 84,220 _________ _________ _________ _________ _________ _________ _________ 2,985,997 22,102 - - (749) - 3,018,068 _________ _________ _________ _________ _________ _________ _________ Depreciación acumulada Edificios, construcciones y otros 119,626 6,947 - - - - 126,574 Infraestructura 777,217 58,204 - - - - 835,421 Muebles y enseres 4,911 141 - - - - 5,052 Vehículos 2,334 40 - - - - 2,374 Equipos diversos 32,749 3,056 - - - - 35,805 Equipos de cómputo 2,871 182 - - - - 3,054 Maquinaria y equipo 434,988 19,896 - - - - 454,885 Costo de financiación 106,527 4,503 - - - - 111,030 Unidades de Transporte - Leasing 4,852 686 - - - - 5,538 _________ _________ _________ _________ _________ _________ _________ 1,486,076 93,657 - - - - 1,579,733 _________ _________ _________ _________ _________ _________ _________ Costo neto 1,499,922 1,438,336 _________ _________

Notas a los estados financieros (continuación)

20

BORRADOR

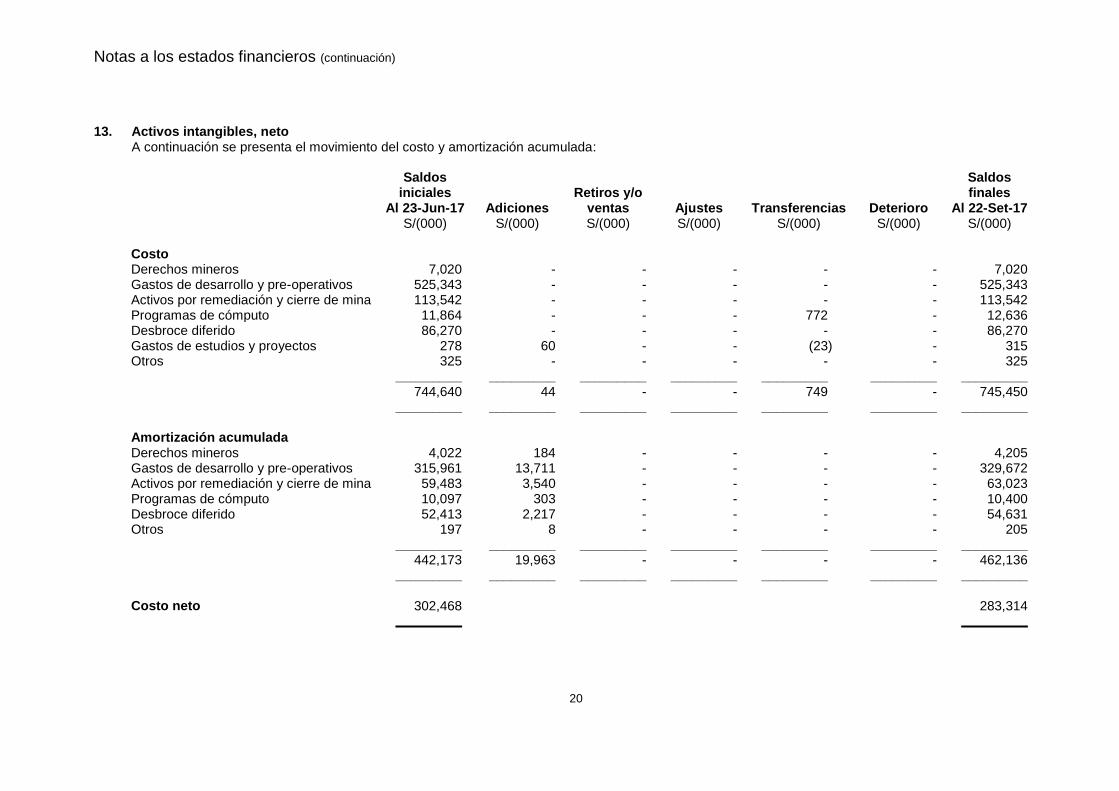

13. Activos intangibles, neto A continuación se presenta el movimiento del costo y amortización acumulada:

Saldos iniciales

Al 23-Jun-17 Adiciones Retiros y/o

ventas Ajustes Transferencias Deterioro

Saldos finales

Al 22-Set-17 S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) S/(000) Costo Derechos mineros 7,020 - - - - - 7,020 Gastos de desarrollo y pre-operativos 525,343 - - - - - 525,343 Activos por remediación y cierre de mina 113,542 - - - - - 113,542 Programas de cómputo 11,864 - - - 772 - 12,636 Desbroce diferido 86,270 - - - - - 86,270 Gastos de estudios y proyectos 278 60 - - (23) - 315 Otros 325 - - - - - 325 _________ _________ _________ _________ _________ _________ _________ 744,640 44 - - 749 - 745,450 _________ _________ _________ _________ _________ _________ _________ Amortización acumulada Derechos mineros 4,022 184 - - - - 4,205 Gastos de desarrollo y pre-operativos 315,961 13,711 - - - - 329,672 Activos por remediación y cierre de mina 59,483 3,540 - - - - 63,023 Programas de cómputo 10,097 303 - - - - 10,400 Desbroce diferido 52,413 2,217 - - - - 54,631 Otros 197 8 - - - - 205 _________ _________ _________ _________ _________ _________ _________ 442,173 19,963 - - - - 462,136 _________ _________ _________ _________ _________ _________ _________ Costo neto 302,468 283,314 _________ _________

Notas a los estados financieros (continuación)

21

BORRADOR

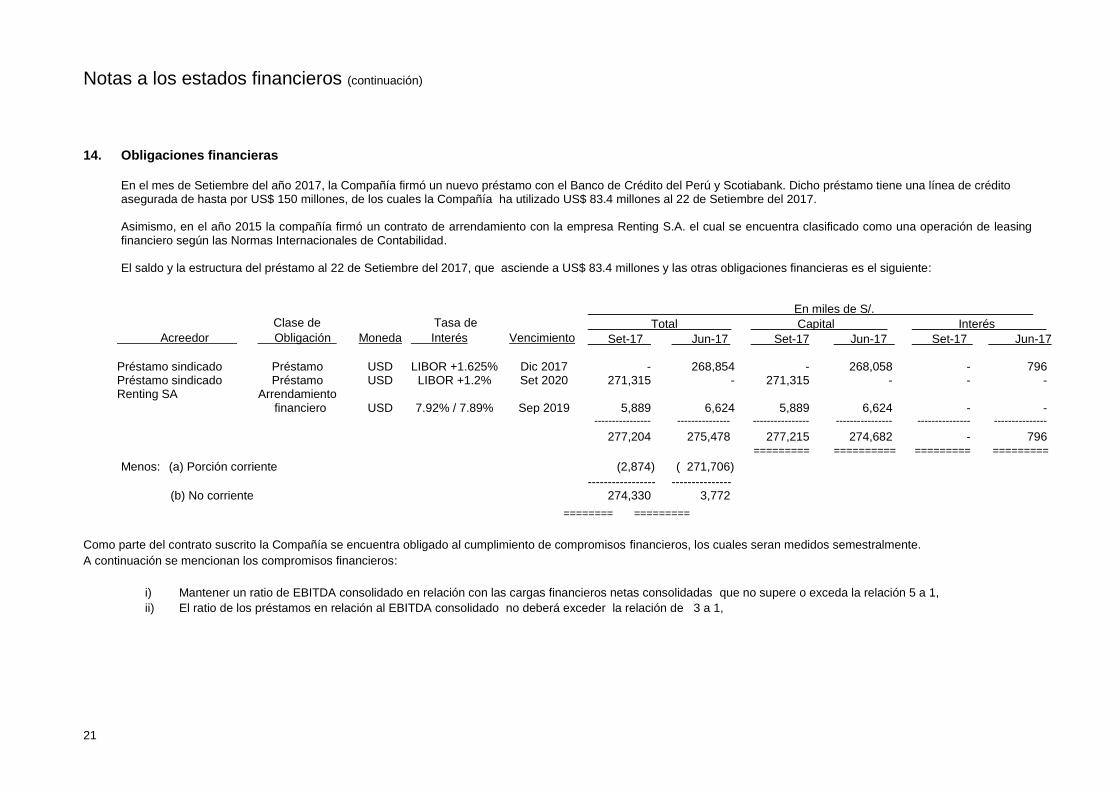

14. Obligaciones financieras En el mes de Setiembre del año 2017, la Compañía firmó un nuevo préstamo con el Banco de Crédito del Perú y Scotiabank. Dicho préstamo tiene una línea de crédito asegurada de hasta por US$ 150 millones, de los cuales la Compañía ha utilizado US$ 83.4 millones al 22 de Setiembre del 2017. Asimismo, en el año 2015 la compañía firmó un contrato de arrendamiento con la empresa Renting S.A. el cual se encuentra clasificado como una operación de leasing financiero según las Normas Internacionales de Contabilidad. El saldo y la estructura del préstamo al 22 de Setiembre del 2017, que asciende a US$ 83.4 millones y las otras obligaciones financieras es el siguiente:

En miles de S/. Clase de Tasa de Total Capital Interés Acreedor Obligación Moneda Interés Vencimiento Set-17 Jun-17 Set-17 Jun-17 Set-17 Jun-17 Préstamo sindicado Préstamo USD LIBOR +1.625% Dic 2017 - 268,854 - 268,058 - 796 Préstamo sindicado Préstamo USD LIBOR +1.2% Set 2020 271,315 - 271,315 - - - Renting SA Arrendamiento

financiero USD 7.92% / 7.89% Sep 2019 5,889 6,624 5,889 6,624 - - ---------------- --------------- ---------------- ---------------- --------------- ---------------

277,204 275,478 277,215 274,682 - 796 ========= ========== ========= =========

Menos: (a) Porción corriente (2,874) ( 271,706)

----------------- ---------------

(b) No corriente 274,330 3,772

======== =========

Como parte del contrato suscrito la Compañía se encuentra obligado al cumplimiento de compromisos financieros, los cuales seran medidos semestralmente.

A continuación se mencionan los compromisos financieros:

i) Mantener un ratio de EBITDA consolidado en relación con las cargas financieros netas consolidadas que no supere o exceda la relación 5 a 1,

ii) El ratio de los préstamos en relación al EBITDA consolidado no deberá exceder la relación de 3 a 1,

Notas a los estados financieros (continuación)

22

BORRADOR

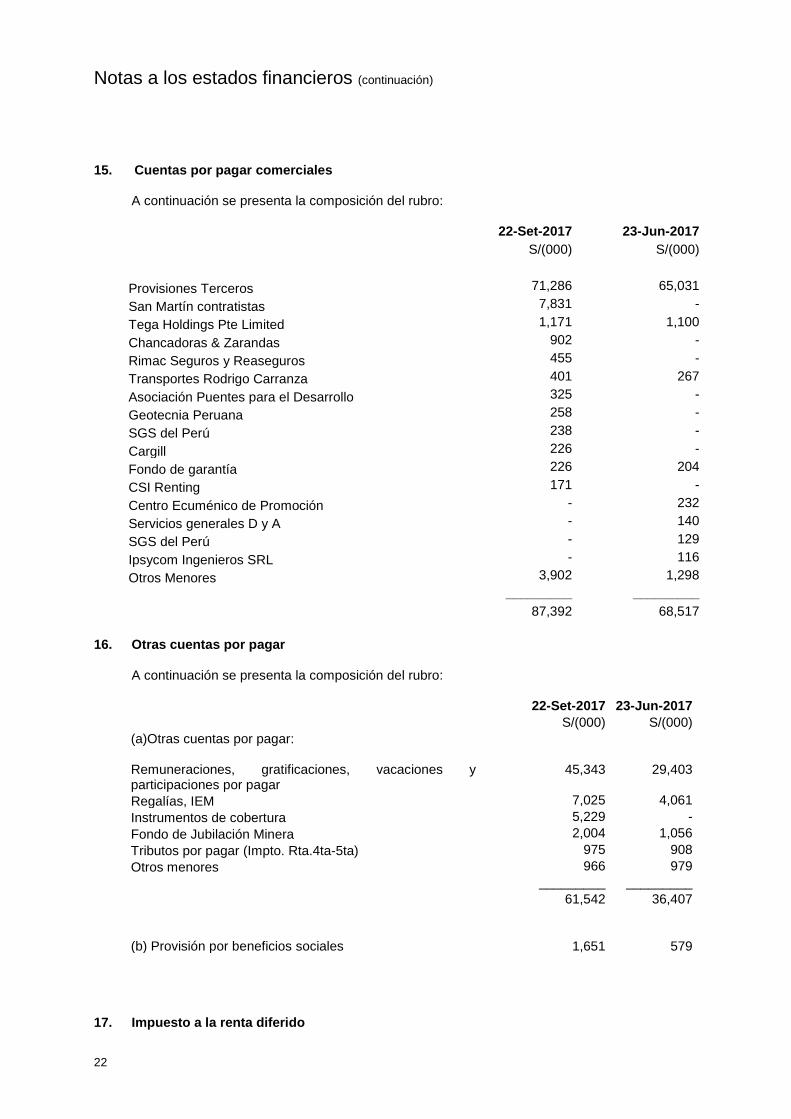

15. Cuentas por pagar comerciales

A continuación se presenta la composición del rubro:

22-Set-2017 23-Jun-2017

S/(000) S/(000)

Provisiones Terceros 71,286 65,031

San Martín contratistas 7,831 -

Tega Holdings Pte Limited 1,171 1,100

Chancadoras & Zarandas 902 -

Rimac Seguros y Reaseguros 455 -

Transportes Rodrigo Carranza 401 267

Asociación Puentes para el Desarrollo 325 -

Geotecnia Peruana 258 -

SGS del Perú 238 -

Cargill 226 -

Fondo de garantía 226 204

CSI Renting 171 -

Centro Ecuménico de Promoción - 232

Servicios generales D y A - 140

SGS del Perú - 129

Ipsycom Ingenieros SRL - 116

Otros Menores 3,902 1,298

_________ _________

87,392 68,517

16. Otras cuentas por pagar

A continuación se presenta la composición del rubro:

22-Set-2017 23-Jun-2017

S/(000) S/(000)

(a)Otras cuentas por pagar:

Remuneraciones, gratificaciones, vacaciones y participaciones por pagar

45,343 29,403

Regalías, IEM 7,025 4,061

Instrumentos de cobertura 5,229 -

Fondo de Jubilación Minera 2,004 1,056

Tributos por pagar (Impto. Rta.4ta-5ta) 975 908

Otros menores 966 979

_________ _________

61,542 36,407

(b) Provisión por beneficios sociales

1,651

579

17. Impuesto a la renta diferido

Notas a los estados financieros (continuación)

23

BORRADOR

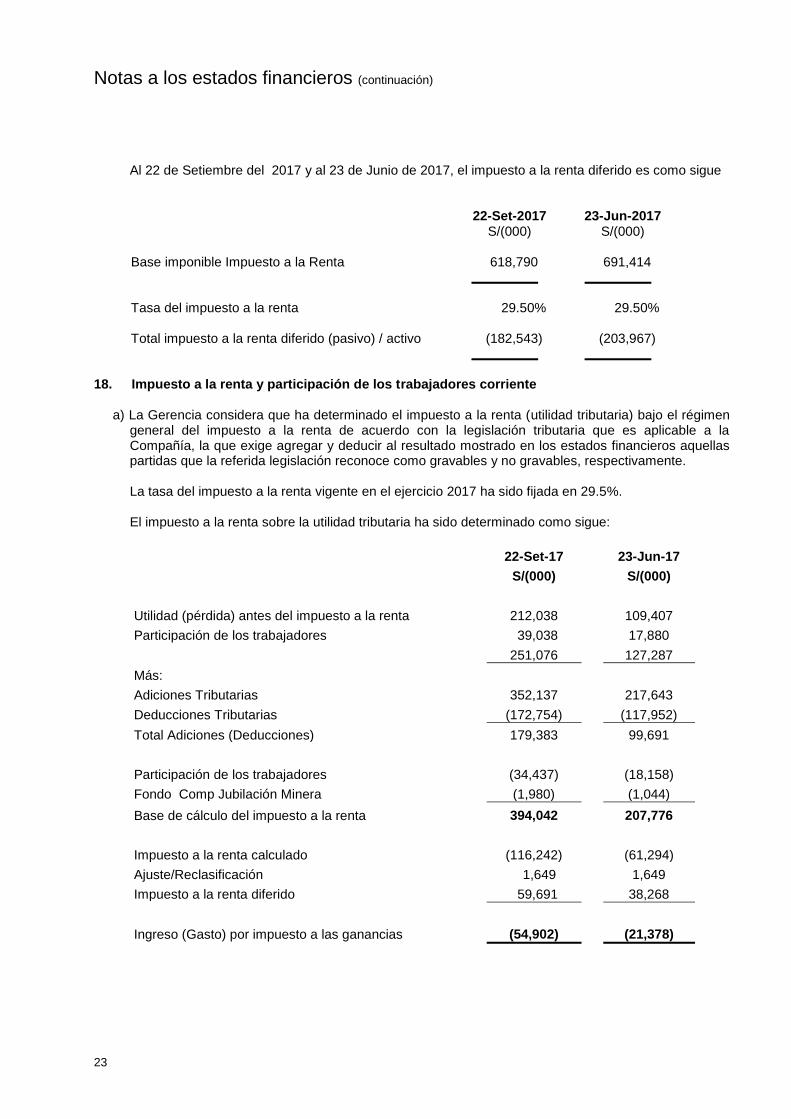

Al 22 de Setiembre del 2017 y al 23 de Junio de 2017, el impuesto a la renta diferido es como sigue 22-Set-2017 23-Jun-2017 S/(000) S/(000) Base imponible Impuesto a la Renta 618,790 691,414 _________ _________ Tasa del impuesto a la renta 29.50% 29.50% Total impuesto a la renta diferido (pasivo) / activo (182,543) (203,967) _________ _________

18. Impuesto a la renta y participación de los trabajadores corriente

a) La Gerencia considera que ha determinado el impuesto a la renta (utilidad tributaria) bajo el régimen

general del impuesto a la renta de acuerdo con la legislación tributaria que es aplicable a la Compañía, la que exige agregar y deducir al resultado mostrado en los estados financieros aquellas partidas que la referida legislación reconoce como gravables y no gravables, respectivamente.

La tasa del impuesto a la renta vigente en el ejercicio 2017 ha sido fijada en 29.5%.

El impuesto a la renta sobre la utilidad tributaria ha sido determinado como sigue:

22-Set-17

23-Jun-17

S/(000)

S/(000)

Utilidad (pérdida) antes del impuesto a la renta 212,038

109,407

Participación de los trabajadores 39,038 17,880

251,076 127,287

Más: Adiciones Tributarias 352,137

217,643

Deducciones Tributarias (172,754)

(117,952)

Total Adiciones (Deducciones) 179,383

99,691

Participación de los trabajadores (34,437)

(18,158)

Fondo Comp Jubilación Minera (1,980)

(1,044)

Base de cálculo del impuesto a la renta 394,042

207,776

Impuesto a la renta calculado (116,242)

(61,294)

Ajuste/Reclasificación 1,649 1,649

Impuesto a la renta diferido 59,691 38,268

Ingreso (Gasto) por impuesto a las ganancias (54,902) (21,378)

Notas a los estados financieros (continuación)

24

BORRADOR

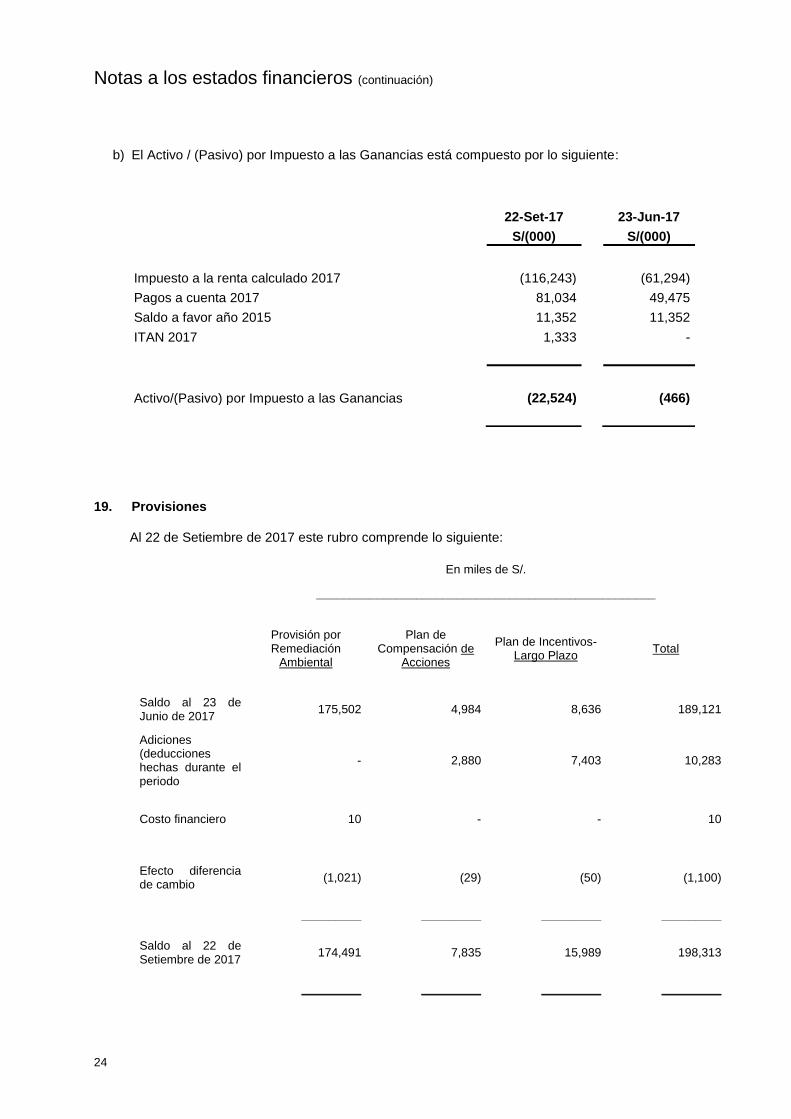

b) El Activo / (Pasivo) por Impuesto a las Ganancias está compuesto por lo siguiente:

19. Provisiones Al 22 de Setiembre de 2017 este rubro comprende lo siguiente:

En miles de S/.

___________________________________________________

Provisión por Remediación

Ambiental

Plan de Compensación de

Acciones

Plan de Incentivos-Largo Plazo

Total

Saldo al 23 de Junio de 2017

175,502 4,984 8,636 189,121

Adiciones (deducciones hechas durante el periodo

- 2,880 7,403 10,283

Costo financiero 10 - - 10

Efecto diferencia de cambio

(1,021) (29) (50) (1,100)

_________ _________ _________ _________

Saldo al 22 de Setiembre de 2017

174,491 7,835 15,989 198,313

_________ _________ _________ _________

22-Set-17

23-Jun-17

S/(000)

S/(000)

Impuesto a la renta calculado 2017 (116,243) (61,294)

Pagos a cuenta 2017 81,034 49,475

Saldo a favor año 2015 11,352 11,352

ITAN 2017 1,333

-

Activo/(Pasivo) por Impuesto a las Ganancias (22,524)

(466)

Notas a los estados financieros (continuación)

25

BORRADOR

(a) Provisión por Remediación Ambiental

Con fecha 14 de octubre de 2004 entró en vigencia la Ley N° 28090 norma que tiene por objeto

regular las obligaciones y procedimientos que deben cumplir los titulares de la actividad minera para

la elaboración, presentación e implementación del Plan de Cierre de Minas y la constitución de las

garantías ambientales correspondientes. Este cuerpo legal y sus modificaciones establecieron la

obligación del titular de unidades mineras en operación de presentar ante las autoridades

competentes el Plan de Cierre de Mina, dentro del plazo máximo de un año a partir de la vigencia de

su reglamento. Mediante Decreto Supremo Nº 033-2005-EM de fecha 15 de agosto de 2005 se

aprobó el Reglamento de Cierre de Minas.

En cumplimiento de esta obligación el 4 de diciembre de 2006, la Compañía presentó al Ministerio de

Energía y Minas el estudio de impacto ambiental de la unidad Cerro Corona, el cual fue aprobado el

4 de junio de 2008 mediante RD Nº 131-2008-MEM/AAM. De acuerdo con lo indicado por el

Reglamento, la Compañía ha entregado al Ministerio de Energía y Minas cartas fianzas desde el año

2008 y garantías que han ido actualizándose y renovándose anualmente. En enero del 2017 se

renovó la carta fianza de US$ 37.8 millones emitida por el Banco de Crédito del Perú, cuyo

vencimiento es en enero del 2018.

A fin de cumplir con los requerimientos del Reglamento, al 22 de Setiembre del 2017 la Compañía ha

determinado que la provisión para el cierre de la unidad minera asciende a miles de S/ 174,491

(miles de S/ 175,502 al 23 de Junio de 2017).

20. Patrimonio neto

(a) Capital –

Al 22 de Setiembre de 2017 el capital autorizado, suscrito y pagado de acuerdo con los

estatutos de la Compañía y sus modificaciones está representado por 1,247,502,619 acciones

comunes de valor nominal de S/ 0.91 cada una. Este saldo incluye S/. 3,050,000

correspondiente a la modificación de capital en moneda constante.

Cabe indicar que mediante Junta General de Accionistas del 14 de agosto de 2017 se aprobó la reducción de capital social de la Sociedad en la suma de S/ 261’975,549.99 (doscientos sesenta y un millones novecientos setenta y cinco mil quinientos cuarenta y nueve y 99/100 Soles), disminuyéndolo de la suma de S/ 1,135’227,383.29 (mil ciento treinta y cinco millones doscientos veintisiete mil trescientos ochenta y tres y 29/100 Soles) a la suma de S/ 873’251,833.30 (ochocientos setenta y tres millones doscientos cincuenta y un mil ochocientos treinta y tres y 30/100 Soles), mediante la devolución en dinero de aportes de los accionistas, de conformidad con lo establecido en el numeral 1 del artículo 216 de la Ley General de Sociedades. La reducción de capital que involucrará la disminución del valor nominal de cada una de las acciones a S/ 0.70 (setenta céntimos de Sol) se ejecutará el 27 de setiembre de 2017.

Al 22 de Setiembre de 2017, la estructura societaria del capital emitido de la Compañía es la

siguiente:

Notas a los estados financieros (continuación)

26

BORRADOR

Porcentaje de participación individual del capital

Número de accionistas

Porcentaje total de participación

Hasta 0.0299 110 0.04 De 0.0300 al 0.1133 3 0.18 De 0.1134 al 99.7766 1 99.78 __________ ___________ 114 100.00 __________ ___________

(a) Acciones de inversión –

Al 22 de Setiembre de 2017, este rubro comprende 171,065,601 acciones de inversión cuyo valor

nominal es de S/ 0.91 por acción. Este saldo incluye S/. 427,000 correspondiente a la modificación

de capital en moneda constante.

Cabe indicar que mediante Junta General de Accionistas del 14 de agosto de 2017 se aprobó la

reducción de la cuenta acciones de inversión de la Sociedad en la suma de S/ 35’923,776.21 (treinta

y cinco millones novecientos veintitrés mil setecientos setenta y seis y 21/100 Soles), disminuyéndola

de la suma de S/ 155’669,696.91 (ciento cincuenta y cinco millones seiscientos sesenta y nueve mil

seiscientos noventa y seis y 91/100 Soles) a la suma de S/ 119’745,920.70 (ciento diecinueve

millones setecientos cuarenta y cinco mil novecientos veinte y 70/100 Soles), mediante la

disminución del valor nominal de cada una de dichas acciones de inversión, desde su valor nominal

de S/ 0.91 (noventa y un céntimos de Sol) por cada acción de inversión a S/ 0.70 (setenta céntimos

de Sol) por cada acción de inversión. La reducción de la cuenta acciones de inversión se ejecutará

el 27 de setiembre de 2017.

Los tenedores de acciones de inversión tienen derecho a las utilidades previstas conforme al

estatuto de la Compañía y a la Ley N° 27028 “Ley que sustituye las acciones del trabajo por las

acciones de inversión”.

De acuerdo con la legislación aplicable, las acciones de inversión atribuyen a sus titulares derecho a

participar en la distribución de dividendos, efectuar aportes a fin de mantener su proporción existente

en la cuenta acciones de inversión en caso de aumento del capital social rubro por nuevos aportes,

incrementar la cuenta acciones de inversión por capitalización de cuentas patrimoniales, redimir sus

acciones en cualquiera de los casos previstos en la ley, y participar en la distribución del saldo del

patrimonio neto en caso de liquidación de la Compañía. Las acciones de inversión no confieren

acceso al Directorio ni a las Juntas Generales de Accionistas.

Al 22 de Setiembre de 2017, la composición accionaria en la cartera de inversión es la siguiente:

Porcentaje de participación individual del capital

Número de accionistas

Porcentaje total de participación

Hasta 0.0323 1,804 0.59 De 0.0324 al 0.9694 8 1.64 De 0.9695 al 99.77 1 97.77 __________ ___________ 1,813 100.00 __________ ___________

Notas a los estados financieros (continuación)

27

BORRADOR

(b) Pago de Dividendos –

La Junta Obligatoria Anual de Accionistas de fecha 30 de marzo de 2017, no resolvió sobre la

aplicación de las utilidades del Ejercicio 2016, en la medida que la Sociedad no ha obtenido

utilidades en el ejercicio económico finalizado el 31 de diciembre de 2016.

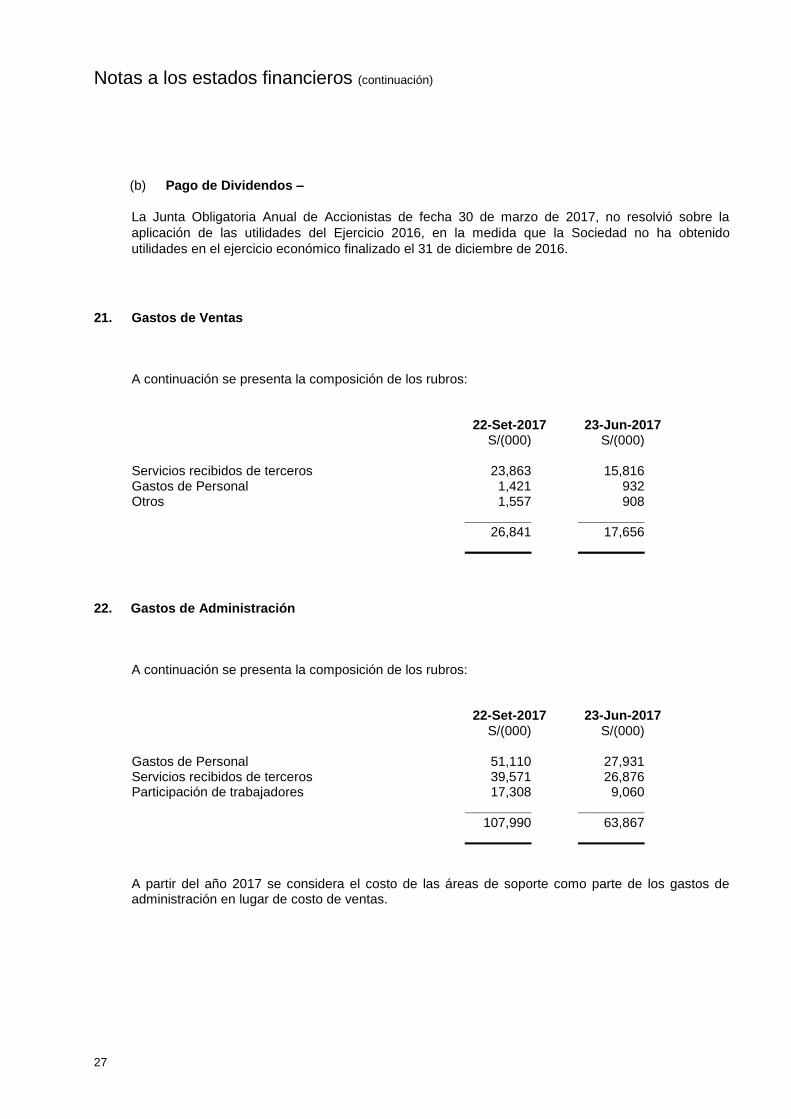

21. Gastos de Ventas A continuación se presenta la composición de los rubros: 22-Set-2017 23-Jun-2017 S/(000) S/(000) Servicios recibidos de terceros 23,863 15,816 Gastos de Personal 1,421 932 Otros 1,557 908 _________ _________ 26,841 17,656 _________ _________

22. Gastos de Administración A continuación se presenta la composición de los rubros: 22-Set-2017 23-Jun-2017 S/(000) S/(000) Gastos de Personal 51,110 27,931 Servicios recibidos de terceros 39,571 26,876 Participación de trabajadores 17,308 9,060 _________ _________ 107,990 63,867 _________ _________ A partir del año 2017 se considera el costo de las áreas de soporte como parte de los gastos de administración en lugar de costo de ventas.

Notas a los estados financieros (continuación)

28

BORRADOR

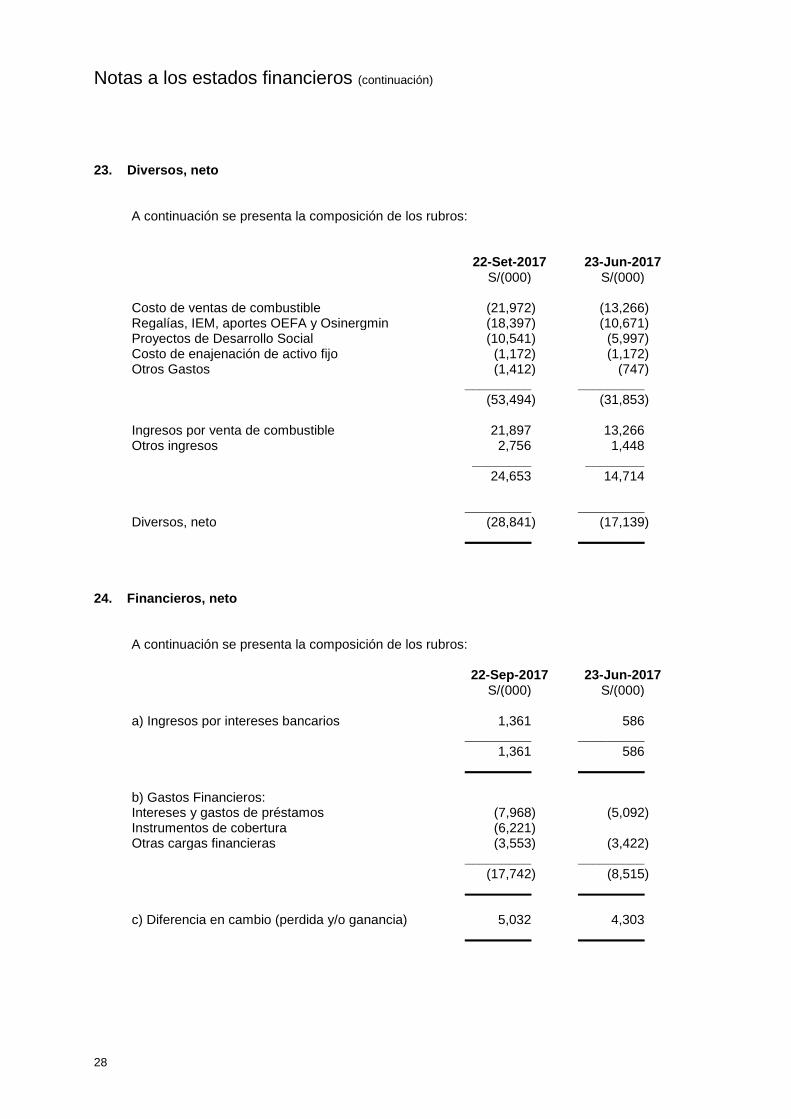

23. Diversos, neto

A continuación se presenta la composición de los rubros: 22-Set-2017 23-Jun-2017 S/(000) S/(000) Costo de ventas de combustible (21,972) (13,266) Regalías, IEM, aportes OEFA y Osinergmin (18,397) (10,671) Proyectos de Desarrollo Social (10,541) (5,997) Costo de enajenación de activo fijo (1,172) (1,172) Otros Gastos (1,412) (747) _________ _________ (53,494) (31,853) Ingresos por venta de combustible 21,897 13,266 Otros ingresos 2,756 1,448 ________ ________ 24,653 14,714 _________ _________ Diversos, neto (28,841) (17,139)

_________ _________

24. Financieros, neto A continuación se presenta la composición de los rubros: 22-Sep-2017 23-Jun-2017 S/(000) S/(000) a) Ingresos por intereses bancarios 1,361 586 _________ _________ 1,361 586 _________ _________ b) Gastos Financieros: Intereses y gastos de préstamos

(7,968)

(5,092)

Instrumentos de cobertura (6,221) Otras cargas financieras (3,553) (3,422) _________ _________ (17,742) (8,515) _________ _________ c) Diferencia en cambio (perdida y/o ganancia) 5,032 4,303 _________ _________

Notas a los estados financieros (continuación)

29

BORRADOR

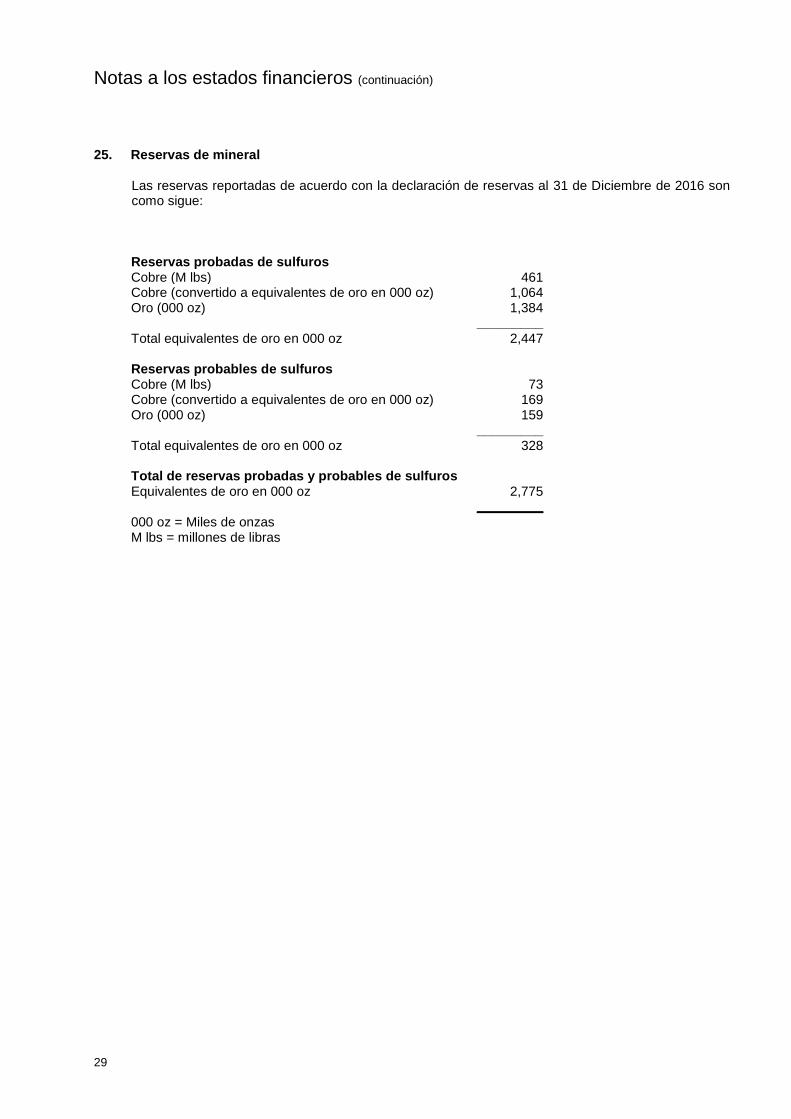

25. Reservas de mineral Las reservas reportadas de acuerdo con la declaración de reservas al 31 de Diciembre de 2016 son como sigue: Reservas probadas de sulfuros Cobre (M lbs) 461 Cobre (convertido a equivalentes de oro en 000 oz) 1,064 Oro (000 oz) 1,384 _________ Total equivalentes de oro en 000 oz 2,447 Reservas probables de sulfuros Cobre (M lbs) 73 Cobre (convertido a equivalentes de oro en 000 oz) 169 Oro (000 oz) 159 _________ Total equivalentes de oro en 000 oz 328 Total de reservas probadas y probables de sulfuros Equivalentes de oro en 000 oz 2,775 _________ 000 oz = Miles de onzas M lbs = millones de libras