global development & trends in turkey & its neighbours & the rest of the oil and gas...

TRANSCRIPT

TURKISHPETROLEUM

TURKISH PETROLEUM

GLOBAL INSIGHT

13th TUROGE 2014ANKARA, 10 APRIL 2014

Hüseyin YAKARDeputy DirectorTURKISH PETROLEUM, STRATEGY DEVELOPMENT

Oil and Gas

10 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT 1/21

TURKISHPETROLEUM

1. TURKEY’S ENERGY OUTLOOK

2. OIL MARKET WHAT HAPPENED TO PRICES 2014 EXPECTATIONS

3. GLOBAL DEVELOPMENTS IN THE PETROLEUM INDUSTRY INVESTMENTS DISCOVERIES MERGER / ACQUISITIONS MEXICO

4. REGIONAL HOT SPOTS EASTERN MEDITERRANEAN IRAQ IRAN SHAH DENIZ, TANAP, TAP

CRIMEA

2/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

CONTENT

TURKISHPETROLEUM

1. TURKEY’S ENERGY OUTLOOK

2. OIL MARKET WHAT HAPPENED TO PRICES 2014 EXPECTATIONS

3. GLOBAL DEVELOPMENTS IN THE PETROLEUM INDUSTRY INVESTMENTS DISCOVERIES MERGER / ACQUISITIONS MEXICO

4. REGIONAL HOT SPOTS EASTERN MEDITERRANEAN IRAQ IRAN SHAH DENİZ, TANAP, TAP

CRIMEA

3/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

CONTENT

TURKISHPETROLEUM

4/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

TURKISH ENERGY OUTLOOK

NATURAL GAS;WHERE FROM, HOW MUCH?

2013 WHILE TOTAL IMPORTS INCREASED

SHARE OF ENERGY DECREASED

(thousand m3/$)* Projections

UNIT 2011 2012 2013* 2010-2013

GROSS DOMESTIC PRODUCT BILLION $ 722 786 826

CURRENT ACCOUNT DEFICIT BILLION $ 77 49 65

TOTAL IMPORT BILLION $ 241 237 252

TOTAL ENERGY IMPORT BILLION $ 54 60 56

OIL & GAS IMPORT BILLION $ 40 51

SHARE OF ENERGY IN TOTAL IMPORT % 23 25 22

SHARE OF OIL & GAS IN ENERGY IMPORT % 74 85

DAILY OIL CONSUMPTION THOUSAND BBL /D 673 685 706

YEARLY NATURAL GAS CONSUMPTION BILLION M3/Y 39 46 44

DAILY NATURAL GAS CONSUMPTION (OIL EQUVALENT) THOUSAND BBL OE/D 672 788 758

DEPENDENCE TO FOREIGN RESOURCES IN ENERGY %

DEPENDENCE TO OIL IN ENERGY PRODUCTION %

DEPENDENCE TO NATURAL GAS IN ENERGY PRODUCTION %

DEPENDENCE TO FOREIGN RESOURCES IN OIL %

DEPENDENCE TO FOREIGN RESOURCES IN NATURAL GAS %

DEPENDENCE TO SINGLE FOREIGN RESOURCE (RUSSIA) IN NATURAL GAS %

73

29

31

92

98

57

TURKISHPETROLEUM

1. TURKEY’S ENERGY OUTLOOK

2. OIL MARKET WHAT HAPPENED TO PRICES 2014 EXPECTATIONS

3. GLOBAL DEVELOPMENTS IN THE PETROLEUM INDUSTRY INVESTMENTS DISCOVERIES MERGER / ACQUISITIONS MEXICO

4. REGIONAL HOT SPOTS EASTERN MEDITERRANEAN IRAQ IRAN SHAH DENİZ, TANAP, TAP

5/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

CONTENT

TURKISHPETROLEUM

6/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

OIL PRICES

3731 31

35

46

63

7379

103

65

83

113

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

TURKISHPETROLEUM

7/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

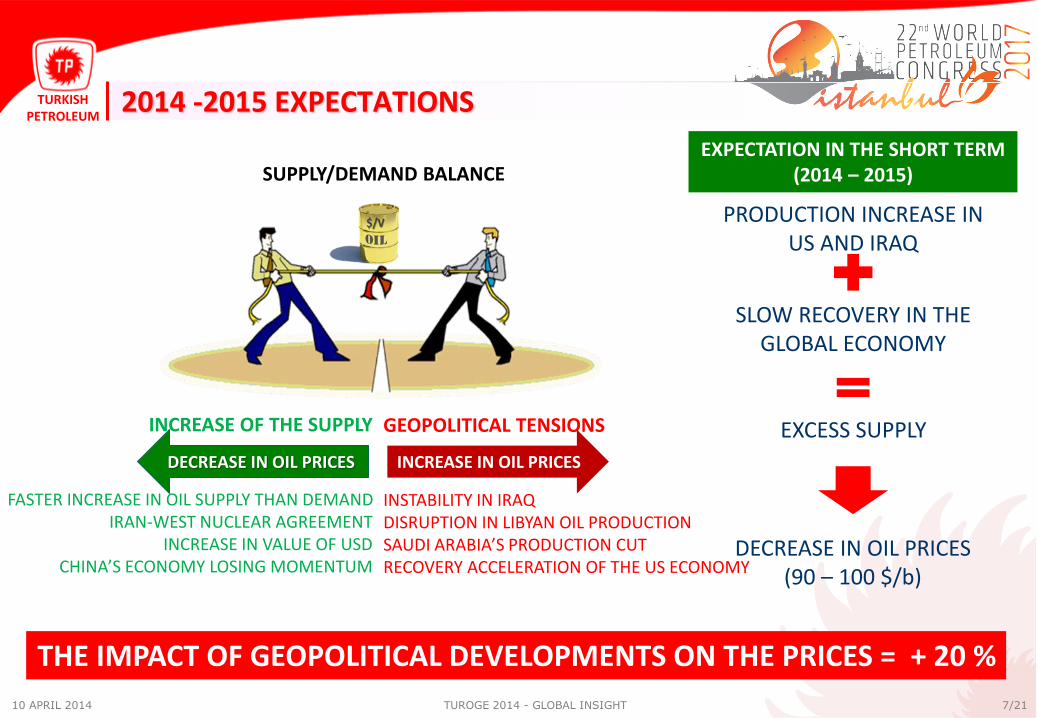

2014 -2015 EXPECTATIONS

DECREASE IN OIL PRICES(90 – 100 $/b)

EXPECTATION IN THE SHORT TERM(2014 – 2015)

PRODUCTION INCREASE IN US AND IRAQ

SLOW RECOVERY IN THE GLOBAL ECONOMY

EXCESS SUPPLY

THE IMPACT OF GEOPOLITICAL DEVELOPMENTS ON THE PRICES = + 20 %

SUPPLY/DEMAND BALANCE

INCREASE OF THE SUPPLY

FASTER INCREASE IN OIL SUPPLY THAN DEMANDIRAN-WEST NUCLEAR AGREEMENT

INCREASE IN VALUE OF USDCHINA’S ECONOMY LOSING MOMENTUM

GEOPOLITICAL TENSIONS

INSTABILITY IN IRAQDISRUPTION IN LIBYAN OIL PRODUCTIONSAUDI ARABIA’S PRODUCTION CUTRECOVERY ACCELERATION OF THE US ECONOMY

DECREASE IN OIL PRICES INCREASE IN OIL PRICES

TURKISHPETROLEUM

8/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

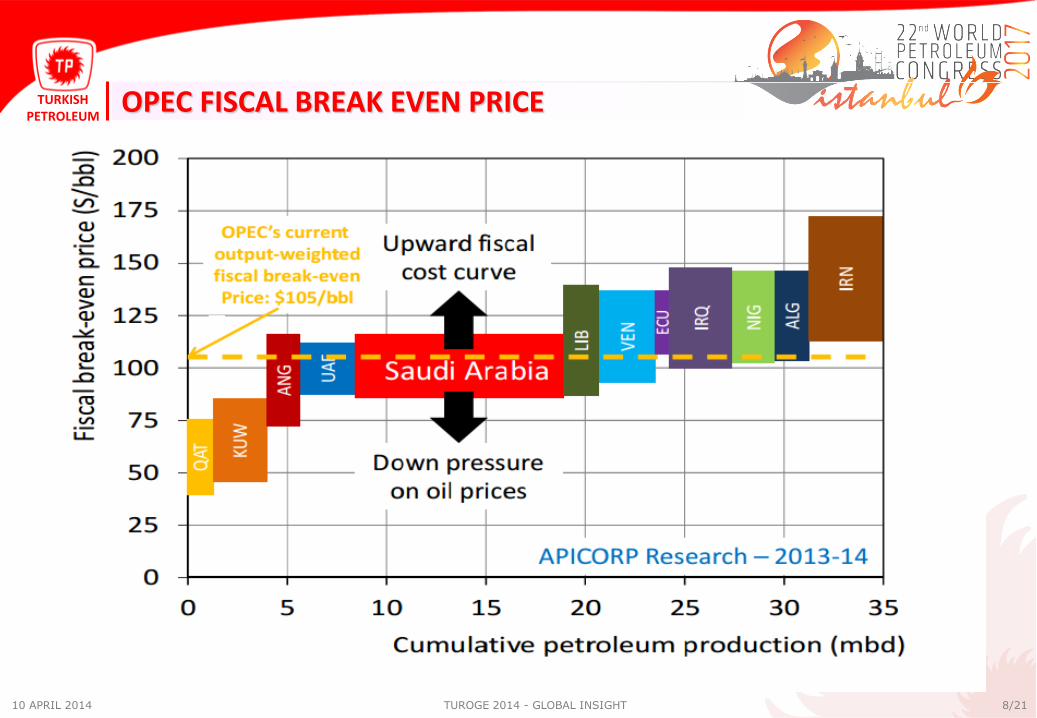

OPEC FISCAL BREAK EVEN PRICE

TURKISHPETROLEUM

1. TURKEY’S ENERGY OUTLOOK

2. OIL MARKET WHAT HAPPENED TO PRICES 2014 EXPECTATIONS

3. GLOBAL DEVELOPMENTS IN THE PETROLEUM INDUSTRY INVESTMENTS DISCOVERIES MERGER / ACQUISITIONS MEXICO

4. REGIONAL HOT SPOTS EASTERN MEDITERRANEAN IRAQ IRAN SHAH DENİZ, TANAP, TAP

9/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

CONTENT

TURKISHPETROLEUM

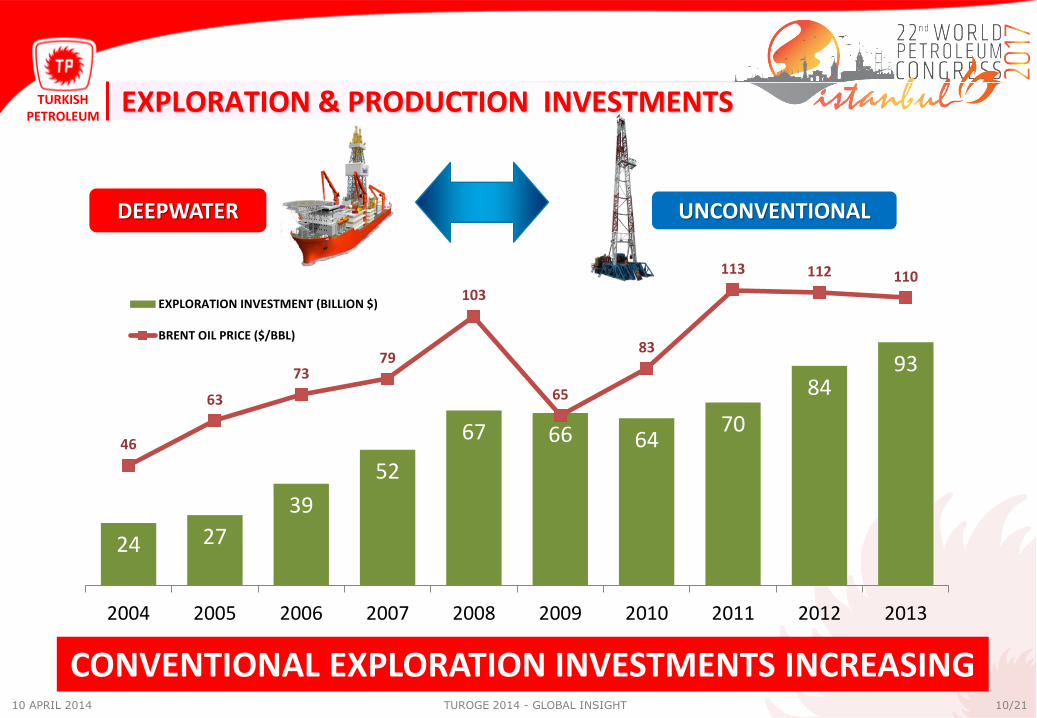

EXPLORATION & PRODUCTION INVESTMENTS

10/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

DEEPWATER UNCONVENTIONAL

CONVENTIONAL EXPLORATION INVESTMENTS INCREASING

24 27

39

52

67 66 6470

8493

46

63

7379

103

65

83

113 112 110

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

EXPLORATION INVESTMENT (BILLION $)

BRENT OIL PRICE ($/BBL)

TURKISHPETROLEUM

2013 GLOBAL TOP TEN DISCOVERIES

11/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

Natural Gas Discovery

Egypt/BP500 mmboe

Tanzania/Statoil575 mmboe

Malaysia/NFX850 mmboe(2 discoveries)

Mozambique/ENI1.400 mmboe(2 discoveries)

Oil Discovery

Canada/Statoil450 mmbo

USA/Chevron550 mmbo

Mexico/PEMEX 500 mmboe

Congo/ENI700 mmbo

Angola/Cobalt900 mmbo

Nijeria/Afren775 mmboe

2

1

34

7

5

9

8

10

6

400 EXPLORATION WELLSCONVENTIONAL DISCOVERY: 20 BILLION BARREL OIL EQUIVALENT

GLOBAL CONSUMPTION: 50 BILLION BARREL OIL EQUIVALENT(= 137 MILLION OE/D)

TURKISHPETROLEUM

12/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

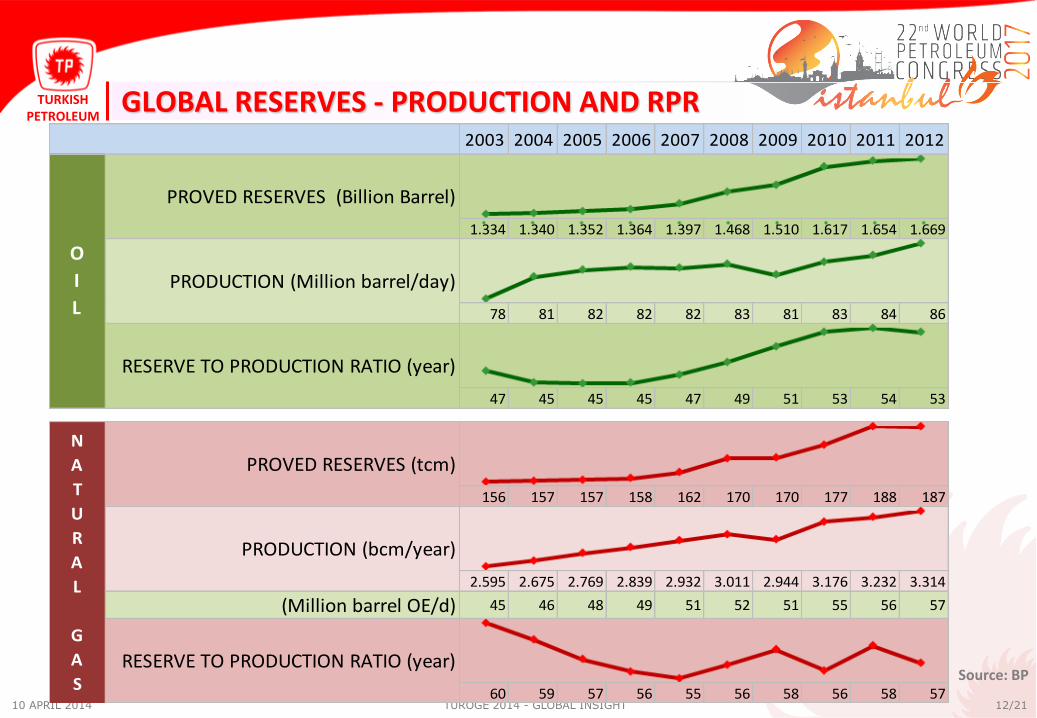

GLOBAL RESERVES - PRODUCTION AND RPR2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

1.334 1.340 1.352 1.364 1.397 1.468 1.510 1.617 1.654 1.669

78 81 82 82 82 83 81 83 84 86

47 45 45 45 47 49 51 53 54 53

156 157 157 158 162 170 170 177 188 187

2.595 2.675 2.769 2.839 2.932 3.011 2.944 3.176 3.232 3.314

(Million barrel OE/d) 45 46 48 49 51 52 51 55 56 57

60 59 57 56 55 56 58 56 58 57

O

I

L

N

A

T

U

R

A

L

G

A

S

RESERVE TO PRODUCTION RATIO (year)

PROVED RESERVES (Billion Barrel)

PRODUCTION (Million barrel/day)

RESERVE TO PRODUCTION RATIO (year)

PROVED RESERVES (tcm)

PRODUCTION (bcm/year)

Source: BP

TURKISHPETROLEUM

13/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

MERGERS AND ACQUISITIONS

The price paid for one barrel proved oil ($)

2011 - 2013

• CORPARATE ACQUISITION DECREASING

• ASSETS (RESERVE) ACQUISITION ON THE RISE

• COMPANIES CONCENTRATE ON THE DEVELOPMENT OF THE RESERVES PURCHASED

• OIL PRICES EXPECTED TO DECLINE AND PRICE DECREASE IN UNIT ACQUISITON COSTS

Source: IHS Herold

TURKISHPETROLEUM

14/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

MEXICO – CONSTITUTIONAL AMENDMENTS (20 December 2013)

WHY?• ON THE USA SIDE OF THE GULF OF MEXICO VERY LARGE INVESTMENTS AND DEEP SEA EXPLORATIONS• THE FAILURE OF THE DEVELOPMENT OF THE POTENTIAL ON THE MEXICAN SIDE• PEMEX’S TECHNOLOGICAL AND ECONOMIC INSUFFICIENCY• CONTINUOUS PRODUCTION FALLING (27% REDUCTION SINCE 2004)• SINCE 2004, IN THE NORTH OF MEXICO, IN TEXAS, THE PRODUCTION INCREASED 150%• THE INCREASE OF ENERGY PRICES; CHINA HAS OVERTAKEN THE USA AS THE CENTER OF PRODUCTION

WHAT IS GOING TO BRING?• REVIVAL OF THE ENERGY SECTOR• ECONOMIC GROWTH AND EMPLOYMENT INCREASE• A NEW POSITION TO THE COUNTRY IN THE WORLD PRODUCTION PLATFORM• NEW RESOURCES TO WORLD OIL MARKET

MEXICO OPENS ITS OIL SECTOR TO FOREIGN INVESTORS (WHICH WAS NATIONALIZED SINCE 1938)

OIL RESERVE : 10 Billion Barrel

EXPECTED DEEPWATER RESERVES : 27 Billion Barrel

OIL PRODUCTION : 2,5 Million b/d

GAS RESERVE : 488 Bcma

GAS PRODUCTION : 58 Bcma

• PEMEX’S AUTONOMY• EVEN 5 MILLION $ INVESTMENT REQUIRED APPROVAL OF TREASURY• THERE WERE FIVE REPRESENTATIVES FROM THE OIL WORKERS UNION IN THE

COMPANY’S BOARD OF DIRECTORS• IT COULDN’T ESTABLISH PARTNERSHIP WITH INTERNATIONAL OIL COMPANIES

TURKISHPETROLEUM

1. TURKEY’S ENERGY OUTLOOK

2. OIL MARKET WHAT HAPPENED TO PRICES 2014 EXPECTATIONS

3. GLOBAL DEVELOPMENTS IN THE PETROLEUM INDUSTRY INVESTMENTS DISCOVERIES MERGER / ACQUISITIONS MEXICO

4. REGIONAL HOT SPOTS EASTERN MEDITERRANEAN IRAQ IRAN SHAH DENİZ, TANAP, TAP

15/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

CONTENT

TURKISHPETROLEUM

EASTERN MEDITERRANEAN

16/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

• DISCOVERIES IN ISRAELI OFFSHORE CONTINUE

• ISRAELI GOV’T DECIDES TO EXPORT 40 % OF GAS; BUT FINAL EXPORT DECISION STILL UPHELD

• SEVERAL EXPORT OPTIONS ON THE TABLE: EXPORTING GAS THORUGH TURKEY IS THE MOST FEASIBLE OPTION (IN THE SHORT-TERM THE USE OF EGYPT’S LNG FACILITIES ARE ON THE AGENDA)

• ISRAEL-TURKEY GAS PIPELINE PROJECT SAID TO BE ATTRACTING A LOT OF INTEREST FROM COMPANIES

• LEBANON EXPLORATION BID ROUND TO BE HELD IN 14 AUGUST 2014

• LEBANON FINALLY HAS A GOV’T BUT POLITICS CAN STILL COMPLICATE THE BID ROUND PROCESS

• SYRIA GRANTED EXPLORATION RIGHT IN ITS OFFSHORE BLOCK 2 TO RUSSIAN SOYUZNEFTGAZ

TRNCGCA

Ashdod

Haifa

Ceyhan

12

12

3

13

9

1110

87654

TURKEY

SYRIA

LEBANON

JORDAN

W. BankISRAEL

EGYPT

A B CD

E

F

G

1

4

5 6

Beirut

9

Gas Disocvery

Licence area claimed by GCA

Licences granted to TPAO by TRNC

Unratified border (Lebanon-GCA)

Egypt-GCA claimed maritime border

Israel-GCA claiemd border

No EEZs delimiation agreement

Announced blocks by Lebanon

Gaza

Block 1

Block 2

Block 3

EAST MED: WILL ECONOMICS TUNE UP POLITICS?

TURKISHPETROLEUM

RECENT DEVELOPMENTS IN IRAQ

17/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

• THE DISPUTE BEETWEEN BAGHDAD AND IRBIL CONTINUES TO PUT BURDEN ON IRAQI PRODUCTION TARGETS

• KRG TIE IN TO ITP TECHNICALLY OPERATIONAL SINCE DEC 2013

• TURKEY AWAITS THE CONTENT OF CENTRAL GOV’T FOR KURDISH EXPORTS WHICH AMOUNTED NEARLY 1,3 mmbbl IN CEYHAN PORT

• COMPANY RISKS INCREASE DUE TO SECURITY CONCERNS

• SYRIAN SPILL OVER: DEVELOPMENTS IN SYRIA FURTHER WORSENS STABILITY DUE TO WEAKENING OF THE BORDER

• IRAQI INSTABILITY INTENSIFIES BEFORE THE ELECTIONS TO BE HELD IN 30rd of APRIL 2014

IRAQ’S STABILITY MATTERS BOTH FOR REGION AND GLOBE

Kurdish/Turkman

Sunni Arab/Kurdish/Turkman

Sunni Arab

Shia/Sunni Arab

Shia Arab

PREDOMINANTLY

TURKISHPETROLEUM

FUTURE OF IRANIAN PETROLEUM INDUSTRY

18/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

• NUCLEAR NEGOTIATIONS LIKELY TO BE PROLONGED:BUT COULD END UP THE GRADUAL ANDPERSISTANT REMOVAL OF SANCTIONS ON IRAN

• NEW GOV’T CONSIDERS REVISED BUY-BACKS:IRANIAN PETROLEUM AGREEMENT (IPA) WHICH:

• IS EXPECTED TO BE A MODEL BETWEEEN IRAQI TSCsand UKCS PSAs”

• WILL BE ANNOUNCED BY JUNE/JULY 2014

• TEHRAN IS EAGER TO ATTRACT WESTERN MAJORSPARTICULARLY TO:

• MATURE OIL FIELDS

• SOUTH PARS GAS DEVELOPMENT PROJECTS

WILL THE SLEEPING GIANT WAKE UP?

TURKISHPETROLEUM

SHAH DENIZ - TANAP - TAP

19/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

TRANS ANATOLIA NATURAL GAS PIPELINE (TANAP) • SHARE HOLDERS: 58 % SOCAR, 30 % BOTAS, 12 % BP• Gas Flow into Turkish market : 2018, European Market: 2019• TANAP START AT TR – GEORGIA BORDER• CAPACITY: 16 bcm (6 Bcma Turkey; 10 Bcma Europe)• Lenght: 1.900 km• TANAP COST: $ 10 Billion

TRANS ADRIATIC NATURAL GAS PIPELINE (TAP)• SHARE HOLDERS : 20 % SOCAR, 20 % BP, 20 % Statoil, 16 %

Fluxys (Belgium), 10 % Total, 9 % E.On, 5 % Axpo (Switzerland)

• Operational by 2019• CAPACITY: 10 bcma (may expanded to 20 bcma)• LENGHT: 870 km• TAP COST : $ 5 Billion

SHAH DENIZ II FINAL INVESTMENT DECISION (17 DECEMBER 2013 - BAKU)

MEGA PROJECTTOTAL INVESTMENT: 45 BILLION USD

BRINDISI

SHAH DENIZ + SCPx• Statoil sold 10 % of share to BP and SOCAR• PSA extended to 2048• Decision of increase in capacity of SCP (SCPx)• Shah Deniz development + SCPx investment: $ 30 Billion

TURKISHPETROLEUM

20/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

CRIMEAN SECESSION

• GAS TO UKRAINE AND EU ?

• SOUTH STREAM ?

• E & P ACTIVITIES IN UKRANIAN OFFSHORE ?

Nationalization/privitization of Chornomorneftegaz and Ukrtransgaz Ukrainian oil and gas reserves in Crimea

ExxonMobils and partners activities halted in Skifska field(estimated 200 to 250 bcm N. Gas; $735 Mil. Investment

• PROBABLE TERRITORIAL DISPUTES IN N. BLACK SEA ?

16TH MARCH REFERANDUM: 82% OF CRIMEA CITIZENS VOTING BY A 96% MAJORITY TO SECEDE FROM THE UKRAINE

16% (77 BCM/YEAR) OF NATURAL GAS CONSUMED IN EUROPE FLOWS

THROUGH UKRAINE

TURKISHPETROLEUM

WHILE GLOBAL ECONOMY AND TECHNOLOGICAL

DEVELOPMENTS ARE MANAGING OIL SECTOR

GLOBALY

THE BASIC DETERMINANT IS GEOPOLITICS REGIONALLY

21/2110 APRIL 2014 TUROGE 2014 - GLOBAL INSIGHT

FINAL WORDS

GLOBAL

REGIONAL

TURKISHPETROLEUM ISTANBUL

2017

22nd WORLD PETROLEUM CONGRESS

(WPC) WILL BE IN ISTANBUL IN 2017

22/21TUROGE 2014 - GLOBAL INSIGHT10 APRIL 2014

THANK YOU