gerencia nacional financiera y...

TRANSCRIPT

GERENCIA NACIONAL FINANCIERA Y ADMINISTRATIVA

2014

OBJETIVO

• Sensibilizar a los usuarios que efectúanreconocimientos contables (Proceso deTesorería – Cuentas por pagar) sobre elimpacto de los mismos en los EstadosContables de la Universidad, así como en losresultados del modelo de Costos.

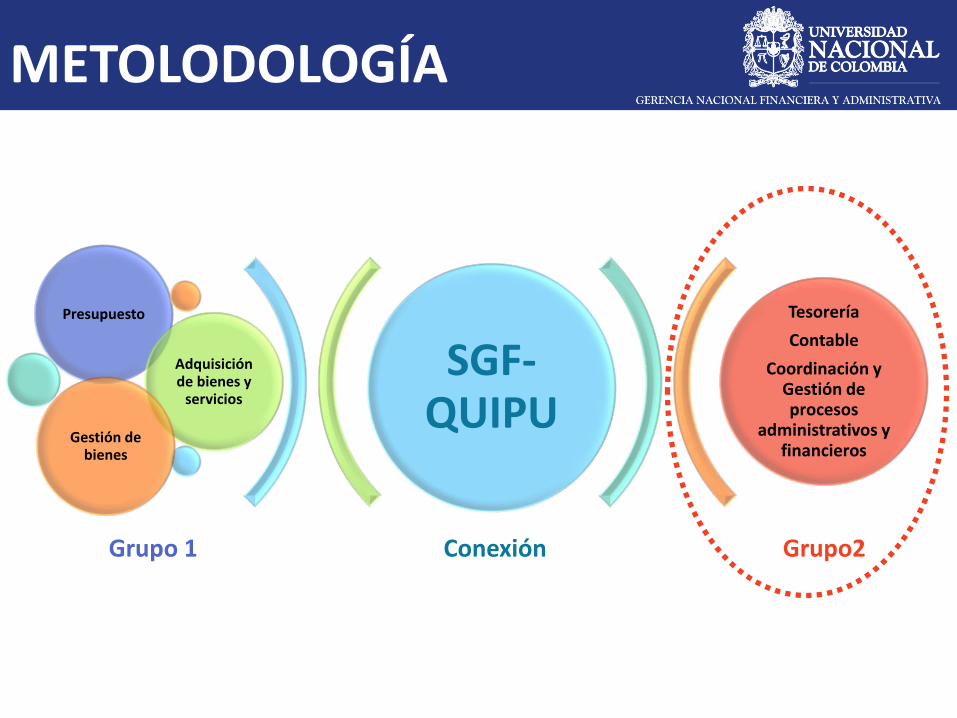

METOLODOLOGÍA

Conexión Grupo2

SGF-QUIPU

Presupuesto

Adquisición de bienes y

servicios

Gestión de bienes

Tesorería

Contable

Coordinación y Gestión de procesos

administrativos y financieros

Grupo 1

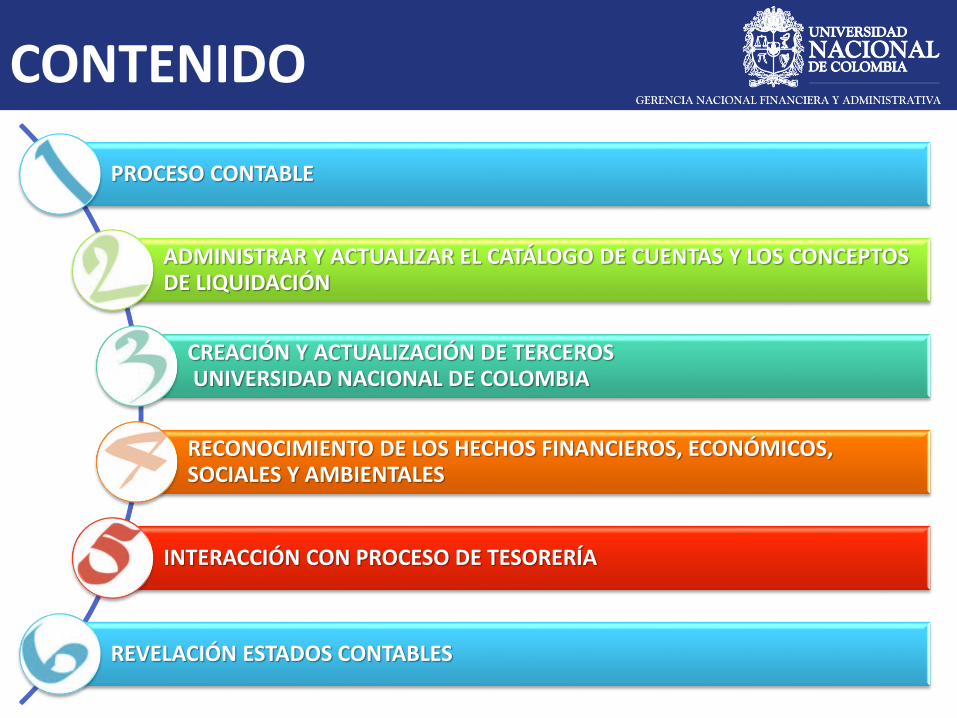

CONTENIDO

PROCESO CONTABLE

ADMINISTRAR Y ACTUALIZAR EL CATÁLOGO DE CUENTAS Y LOS CONCEPTOS DE LIQUIDACIÓN

CREACIÓN Y ACTUALIZACIÓN DE TERCEROSUNIVERSIDAD NACIONAL DE COLOMBIA

RECONOCIMIENTO DE LOS HECHOS FINANCIEROS, ECONÓMICOS, SOCIALES Y AMBIENTALES

INTERACCIÓN CON PROCESO DE TESORERÍA

REVELACIÓN ESTADOS CONTABLES

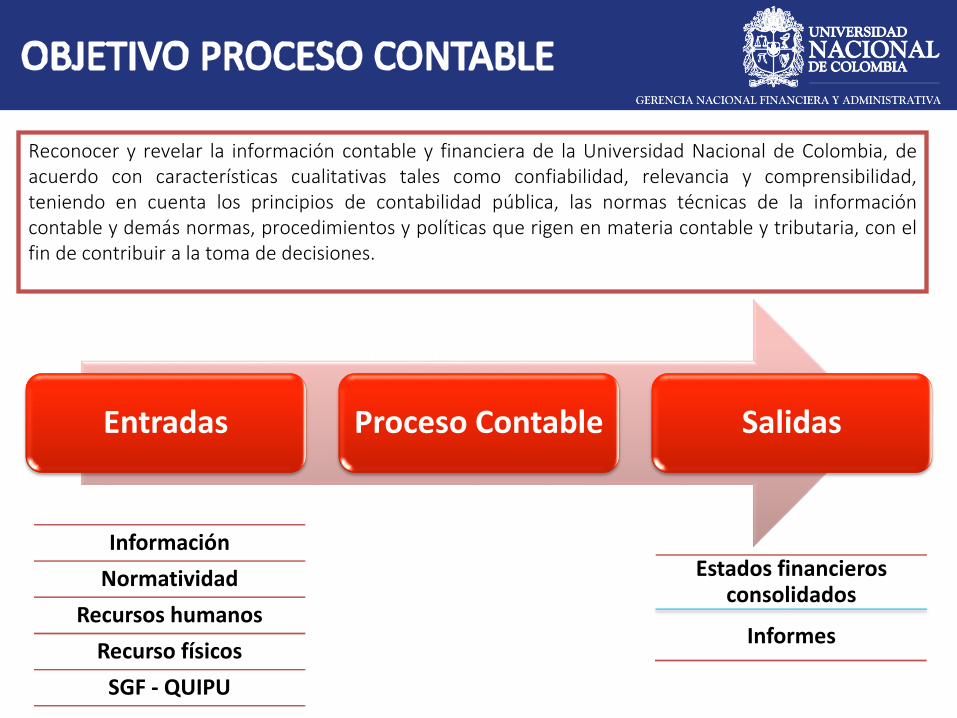

PROCESO CONTABLE

Entradas Proceso Contable Salidas

Reconocer y revelar la información contable y financiera de la Universidad Nacional de Colombia, deacuerdo con características cualitativas tales como confiabilidad, relevancia y comprensibilidad,teniendo en cuenta los principios de contabilidad pública, las normas técnicas de la informacióncontable y demás normas, procedimientos y políticas que rigen en materia contable y tributaria, con elfin de contribuir a la toma de decisiones.

Información

Normatividad

Recursos humanos

Recurso físicos

SGF - QUIPU

Estados financieros consolidados

Informes

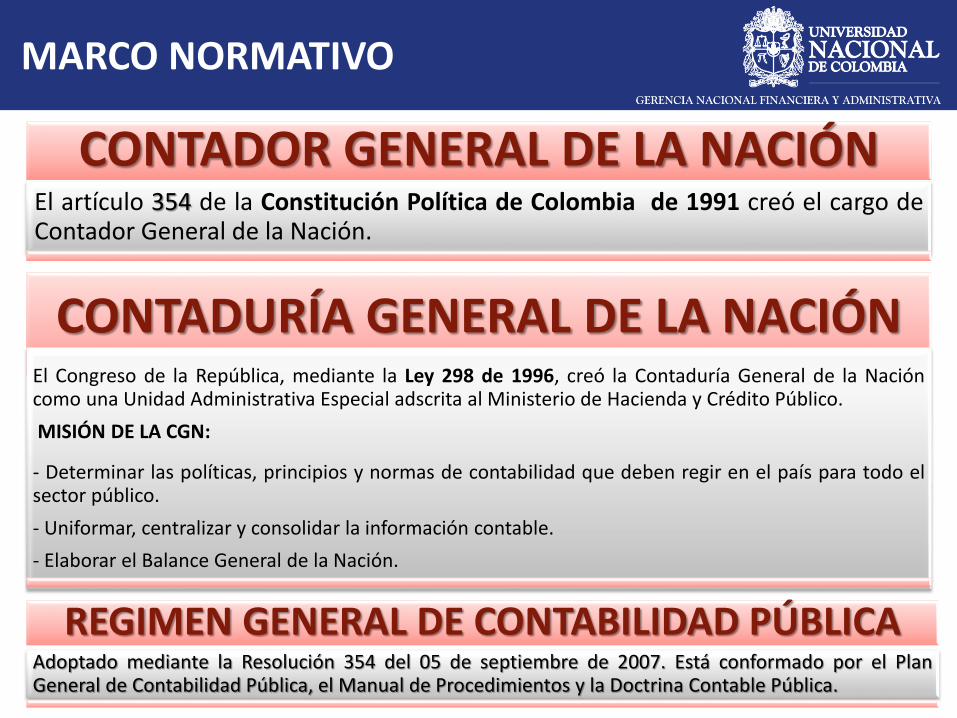

MARCO NORMATIVO

CONTADOR GENERAL DE LA NACIÓNEl artículo 354 de la Constitución Política de Colombia de 1991 creó el cargo deContador General de la Nación.

CONTADURÍA GENERAL DE LA NACIÓNEl Congreso de la República, mediante la Ley 298 de 1996, creó la Contaduría General de la Nacióncomo una Unidad Administrativa Especial adscrita al Ministerio de Hacienda y Crédito Público.

MISIÓN DE LA CGN:

- Determinar las políticas, principios y normas de contabilidad que deben regir en el país para todo elsector público.

- Uniformar, centralizar y consolidar la información contable.

- Elaborar el Balance General de la Nación.

REGIMEN GENERAL DE CONTABILIDAD PÚBLICAAdoptado mediante la Resolución 354 del 05 de septiembre de 2007. Está conformado por el PlanGeneral de Contabilidad Pública, el Manual de Procedimientos y la Doctrina Contable Pública.

MARCO NORMATIVO

Régimen de Contabilidad Pública

R. 354 / 2007

Plan General de Contabilidad Pública

R. 355 /2007

Marco conceptual

Estructura y descripción de las clases

Manual de Procedimientos

R. 356 /2007

Catálogo general de cuentas

Procedimientos contables

Instructivos contablesDoctrina Contable Pública

FLUJO DE INFORMACIÓN AL PROCESO CONTABLE

CONTABILIDAD

PRESUPUESTO

ADQUISICIÓN DE BIENES Y SERVICIOS

CUENTAS POR PAGAR

TESORERÍA

NÓMINA TALENTO HUMANO

GESTIÓN DE BIENES

JURÍDICA

BIENESTAR

ESTADOS CONTABLES E

INFORMES

14 Procedimientos

9 Instructivos

1 Guía

1 Protocolo

23 formatos

Co

nta

ble

Definir y actualizar los parámetros del proceso

contable

Reconocer los hechos financieros, económicos,

sociales y ambientales

Realizar seguimiento a la información financiera

Generar, consolidar y reportar estados contables e información

tributaria

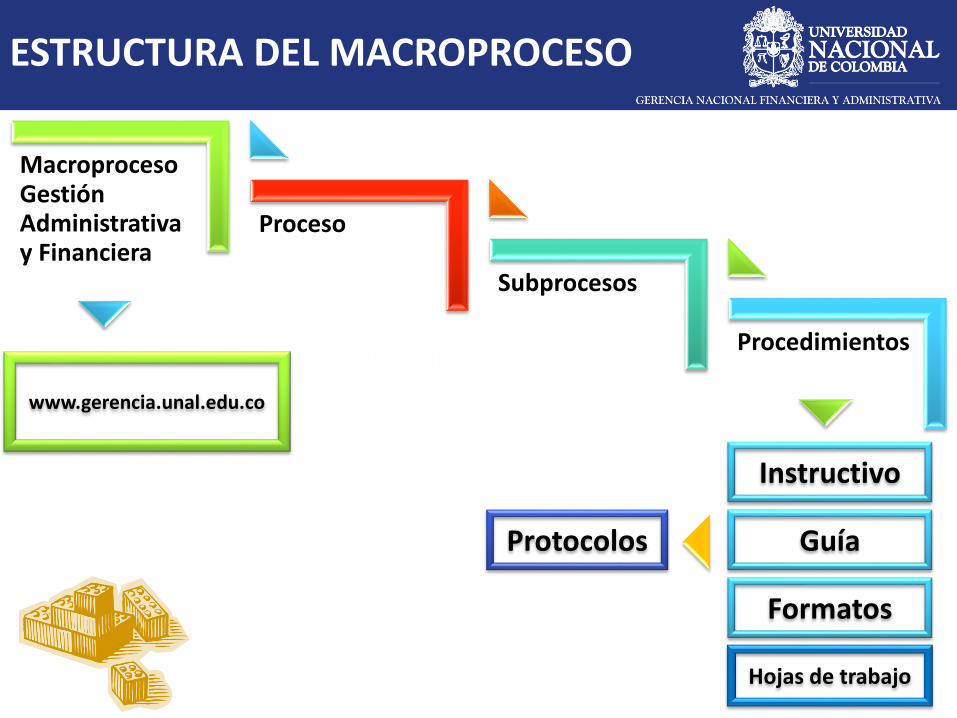

ESTRUCTURA DEL MACROPROCESO

Procedimientos

Subprocesos

Proceso

MacroprocesoGestión Administrativa y Financiera

www.gerencia.unal.edu.co

Instructivo

GuíaProtocolos

Formatos

Hojas de trabajo

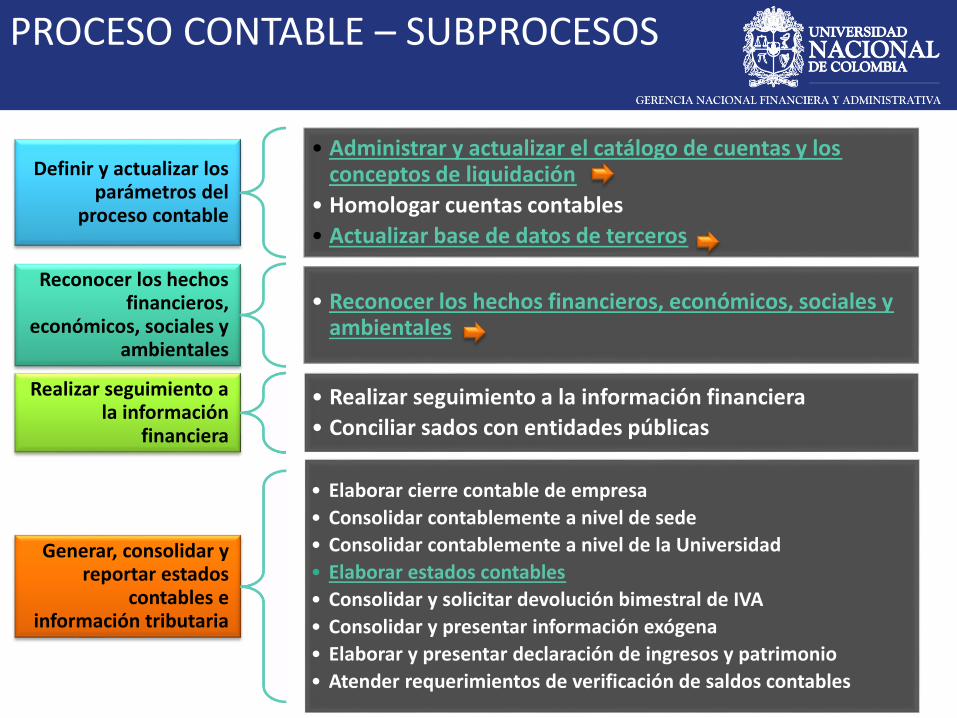

PROCESO CONTABLE – SUBPROCESOS

Definir y actualizar los parámetros del

proceso contable

• Administrar y actualizar el catálogo de cuentas y los conceptos de liquidación

• Homologar cuentas contables

• Actualizar base de datos de terceros

Reconocer los hechos financieros,

económicos, sociales y ambientales

• Reconocer los hechos financieros, económicos, sociales y ambientales

Realizar seguimiento a la información

financiera

• Realizar seguimiento a la información financiera

• Conciliar sados con entidades públicas

Generar, consolidar y reportar estados

contables e información tributaria

• Elaborar cierre contable de empresa

• Consolidar contablemente a nivel de sede

• Consolidar contablemente a nivel de la Universidad

• Elaborar estados contables

• Consolidar y solicitar devolución bimestral de IVA

• Consolidar y presentar información exógena

• Elaborar y presentar declaración de ingresos y patrimonio

• Atender requerimientos de verificación de saldos contables

ADMINISTRAR Y ACTUALIZAR EL CATÁLOGO DE CUENTAS Y LOS CONCEPTOS DE LIQUIDACIÓN

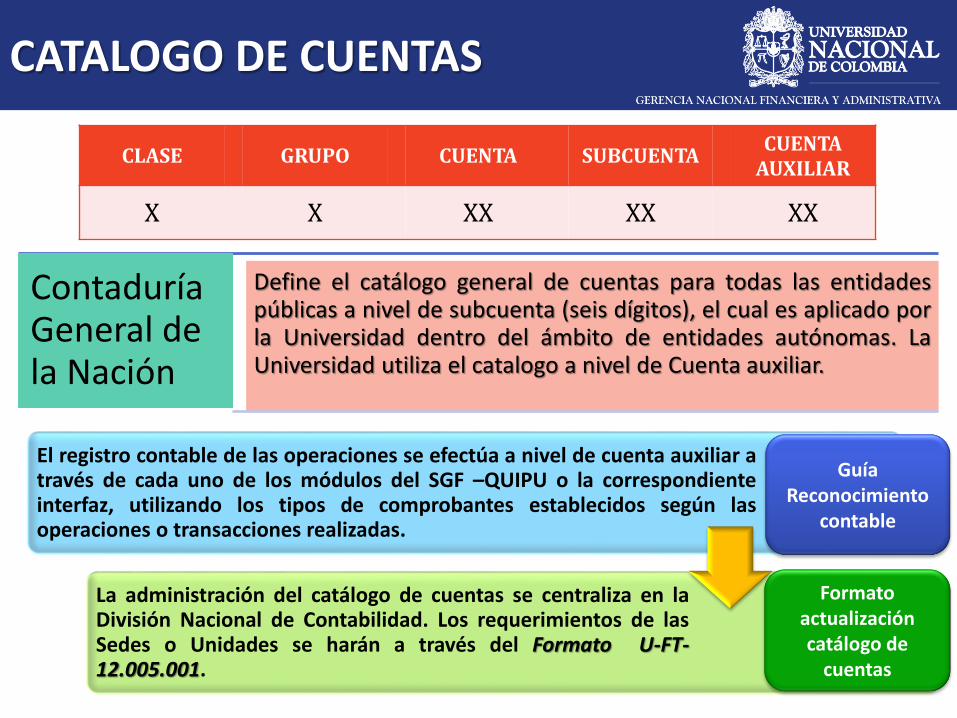

CATALOGO DE CUENTAS

CLASE GRUPO CUENTA SUBCUENTACUENTA

AUXILIAR

X X XX XX XX

El registro contable de las operaciones se efectúa a nivel de cuenta auxiliar através de cada uno de los módulos del SGF –QUIPU o la correspondienteinterfaz, utilizando los tipos de comprobantes establecidos según lasoperaciones o transacciones realizadas.

La administración del catálogo de cuentas se centraliza en laDivisión Nacional de Contabilidad. Los requerimientos de lasSedes o Unidades se harán a través del Formato U-FT-12.005.001.

Contaduría General de la Nación

Define el catálogo general de cuentas para todas las entidadespúblicas a nivel de subcuenta (seis dígitos), el cual es aplicado porla Universidad dentro del ámbito de entidades autónomas. LaUniversidad utiliza el catalogo a nivel de Cuenta auxiliar.

Guía Reconocimiento

contable

Formato actualización catálogo de

cuentas

CONCEPTOS DE LIQUIDACIÓN CUENTAS POR PAGAR

Es un código alfanumérico de tresdígitos creado con el fin de reconocercontable (causar) de manera adecuadalas obligaciones y los hechoseconómicos. Se utilizan en cuentas porpagar y legalizaciones.

Definición:

Los conceptos de liquidación se clasificaron según las unidades de gestión,

de acuerdo a:

Actividades misionales (docencia, investigación, extensión)

Unidades de salud

Medios y comunicación UNIMEDIOS

Editorial UN

Fondo Pensional

Regalías

El primer dígito identifica la

asociación al gasto, costo o

cuenta relacionada.

CONCEPTOS DE LIQUIDACIÓN CUENTAS POR PAGAR

La administración de los conceptos de liquidación

se centraliza en la División Nacional de

Contabilidad.

Principio de Asociación contable

“el reconocimiento de ingresos debe estar

asociado con los gastos necesarios para la

ejecución de las funciones de cometido estatal y con

los costos y o gastos relacionados con el

consumo de recursos necesarios para producir

tales ingresos…”.

CONCEPTOS DE LIQUIDACIÓN CUENTAS POR PAGAR

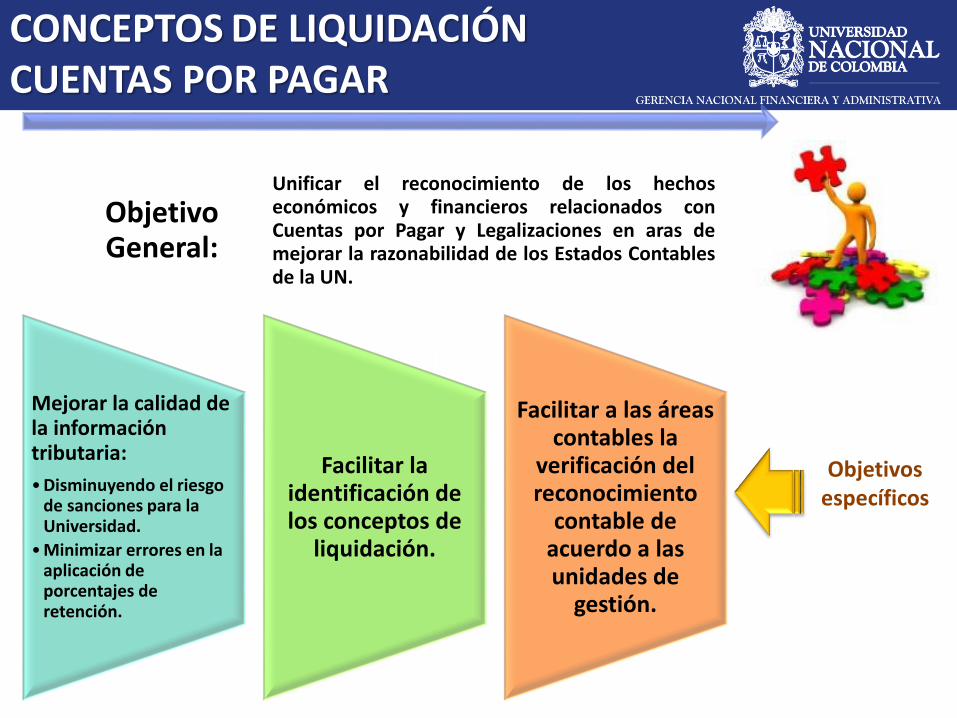

Mejorar la calidad de la información tributaria:

•Disminuyendo el riesgo de sanciones para la Universidad.

•Minimizar errores en la aplicación de porcentajes de retención.

Facilitar la identificación de los conceptos de

liquidación.

Facilitar a las áreas contables la

verificación del reconocimiento

contable de acuerdo a las unidades de

gestión.

Objetivos específicos

Unificar el reconocimiento de los hechoseconómicos y financieros relacionados conCuentas por Pagar y Legalizaciones en aras demejorar la razonabilidad de los Estados Contablesde la UN.

Objetivo General:

ANTECEDENTES

Se actualizaron los conceptos de liquidación, aplicando las bases y los porcentajes de retención según la tabla establecida por la Dirección de Impuestos de Aduanas Nacionales DIAN para la vigencia 2010.

Se asociaron las cuentas del Catálogo a los conceptos de liquidación, aplicando el ámbito definido por la Contaduría General de la Nación a la Universidad.

Se inactivaron en cada una de las sedes los conceptos de liquidación del módulo de cuentas por pagar, del sistema financiero SGF- QUIPU utilizados hasta el cierre de la vigencia 2009.

Se actualizaron en cada una de las sedes la base de datos de conceptos de liquidación de cuentas por pagar del sistema financiero SGF- QUIPU, para su utilización a partir de la vigencia 2010.

Div

isió

n N

acio

nal

de

C

on

tab

ilid

ad

CONCEPTUALIZACIÓN CONTABLE

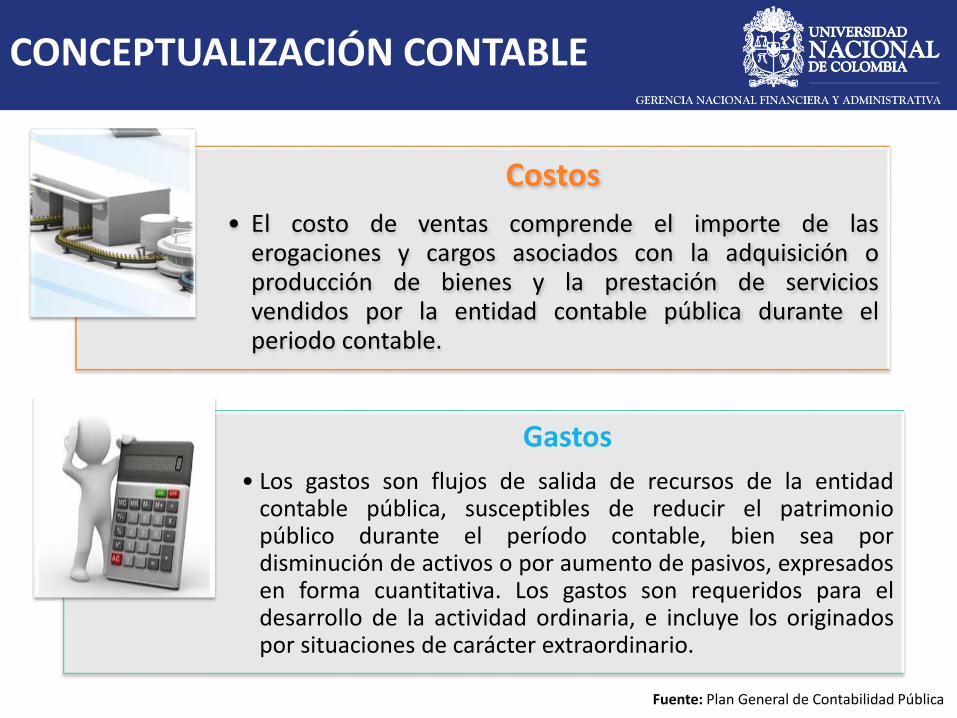

Costos

• El costo de ventas comprende el importe de laserogaciones y cargos asociados con la adquisición oproducción de bienes y la prestación de serviciosvendidos por la entidad contable pública durante elperiodo contable.

Fuente: Plan General de Contabilidad Pública

Gastos

• Los gastos son flujos de salida de recursos de la entidadcontable pública, susceptibles de reducir el patrimoniopúblico durante el período contable, bien sea pordisminución de activos o por aumento de pasivos, expresadosen forma cuantitativa. Los gastos son requeridos para eldesarrollo de la actividad ordinaria, e incluye los originadospor situaciones de carácter extraordinario.

CONCEPTUALIZACIÓN CONTABLE

CostosAsociados con los

productos o servicios

Costos de producción

Misional

GastosAsociados con el

período

Gastos administrativos y generales

De apoyo

CLASIFICACION GASTO - COSTO

UNIDAD DE GESTIÓN

GASTOS

COSTOS

Pregrado 7208

Posgrado 7209

Extensión7221

Investigación 7210

Impresos y Public.

7116

Servicios Comunicación

7905 Programación y producción

Servicios Salud 73

Televisión 7909

Niveles centrales

Fondos Especiales

UGIS

Unimedios

Editorial UN

Unisalud

Fondo pensional

CREACIÓN Y ACTUALIZACIÓN DE TERCEROS

UNIVERSIDAD NACIONAL DE COLOMBIA

MARCO NORMATIVO

EXTERNA

E .T. Art. 555-2

RUT: Constituye el mecanismo único paraidentificar, ubicar y clasificar las personas yentidades que tengan la calidad decontribuyentes declarantes del impuesto sobrela renta y no contribuyentes declarantes deingreso y patrimonio; los responsables delrégimen común y los pertenecientes alrégimen simplificado; los agentes retenedores;los importadores, los exportadores y demásusuarios aduaneros, y los demás sujetos deobligaciones administradas por la dirección deimpuestos y aduanas nacionales, respecto delos cuales esta requiera su inscripción.

Ley 962 de 2005 Art. 11. LeyAntitrámite

Ley Anti trámites: En relación con lasactuaciones que deban efectuarse ante laAdministración Pública, prohíbase laexigencia de todo comprobante odocumento que acredite el cumplimientode una actuación administrativa agotada,cuando una en curso suponga que laanterior fue regularmente concluida.

MARCO NORMATIVO

INTERNA

Circular 045 de la GNFA de 2007Documentos Soporte para laCreación de Terceros

Circular 066 de la GNFA de 2007Creación de Terceros en el SGF-

Quipu

Oficio de la GNFA de 2009Creación de Tercerosresponsables de elementos deActivos Fijos.

Memorando GNFA 798 de 2011Ajuste SGF-Quipu Creación de Terceros - Documento Alterno

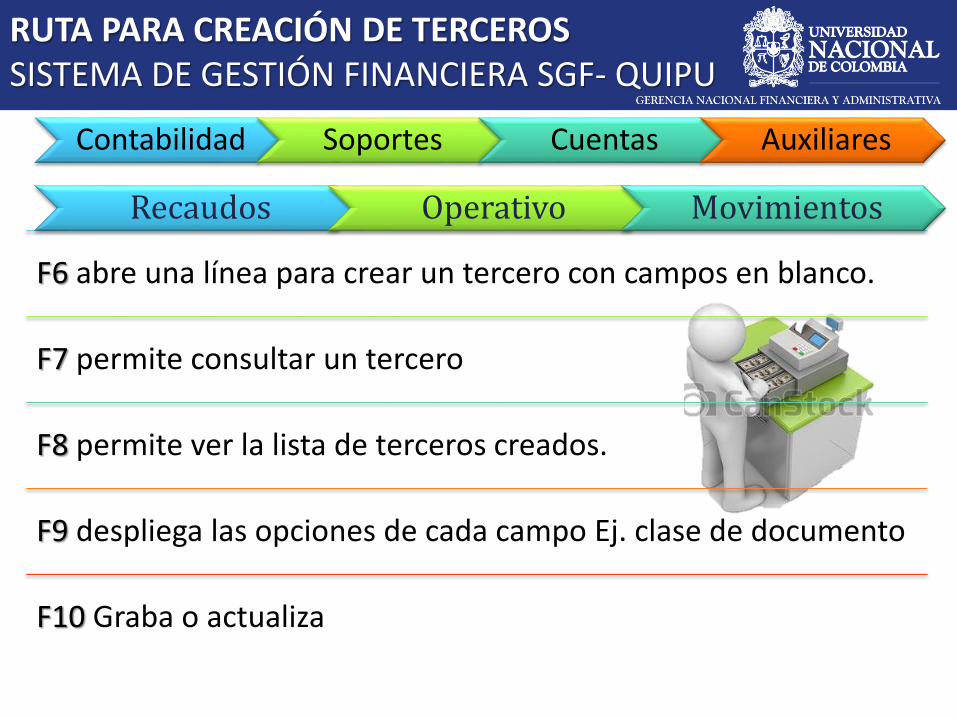

RUTA PARA CREACIÓN DE TERCEROS SISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

Contabilidad Soportes Cuentas Auxiliares

F6 abre una línea para crear un tercero con campos en blanco.

F7 permite consultar un tercero

F8 permite ver la lista de terceros creados.

F9 despliega las opciones de cada campo Ej. clase de documento

F10 Graba o actualiza

Recaudos Operativo Movimientos

CREACIÓN DE TERCERO – CLASE DE DOCUMENTOSISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

CREACIÓN DE TERCERO – CLASE DE DOCUMENTOSISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

•Cedula de CiudadaníaLetra C

•NITLetra A

•Cedula de Extranjería se utiliza cuando el extranjero no es residente, datos del exterior.

• Si la cedula de extranjería es temporal hasta por seis meses se crea con E y con el país de origen.Letra E

•Extranjero con domicilio en Colombia , así el extranjero presente RUT se crea con la cedula deextranjería.

• Sus datos deben ser de Bogotá o ciudad donde resida. No puede ser superior a seis dígitos.Letra Y

•Pasaporte, extranjeros que están de paso. El número de identificación del tercero no debe llevarletras, en el Auxiliar se colocan sólo números y en el documento alterno se escribe el numero conletras, como viene el documento llámese pasaporte.

Letra P

•Extranjeros sin identificación en Colombia, se crean con los 444444 seguido del consecutivo yantecedido por el numero de la Sede.

• Datos del país de origen.Letra S

•Códigos Fiscales, Sociedad extranjera sin NIT en Colombia. Número de identificación en su país,datos del país de origen.Letra X

CREACIÓN DE TERCERO – DESCRIPCIÓNSISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

APELLIDOS NOMBRESDescripción del tercero

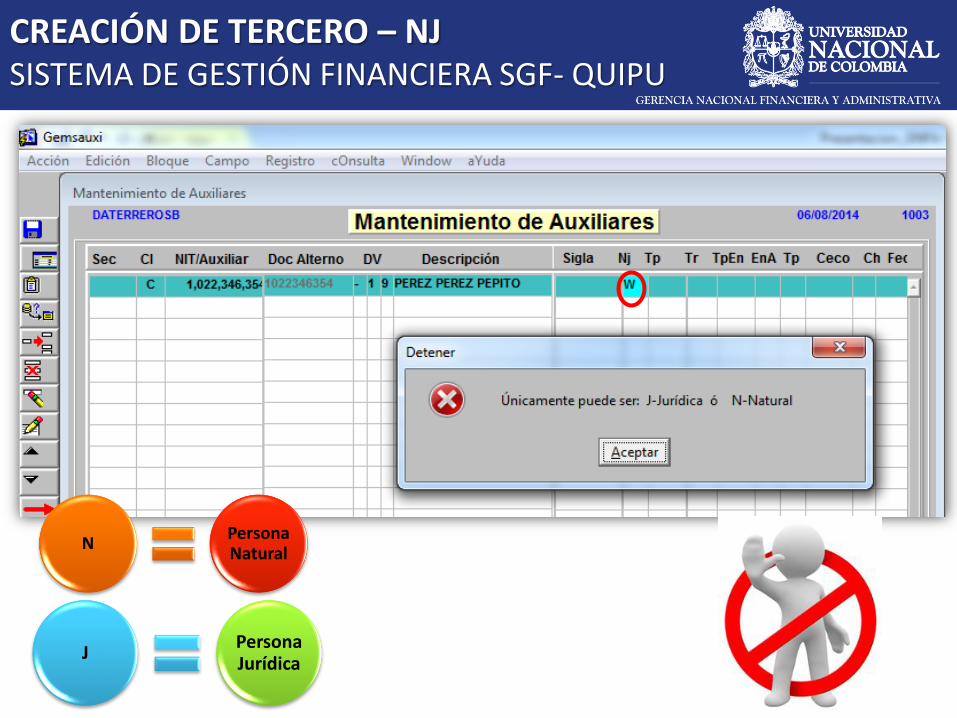

CREACIÓN DE TERCERO – NJSISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

NPersona Natural

JPersona Jurídica

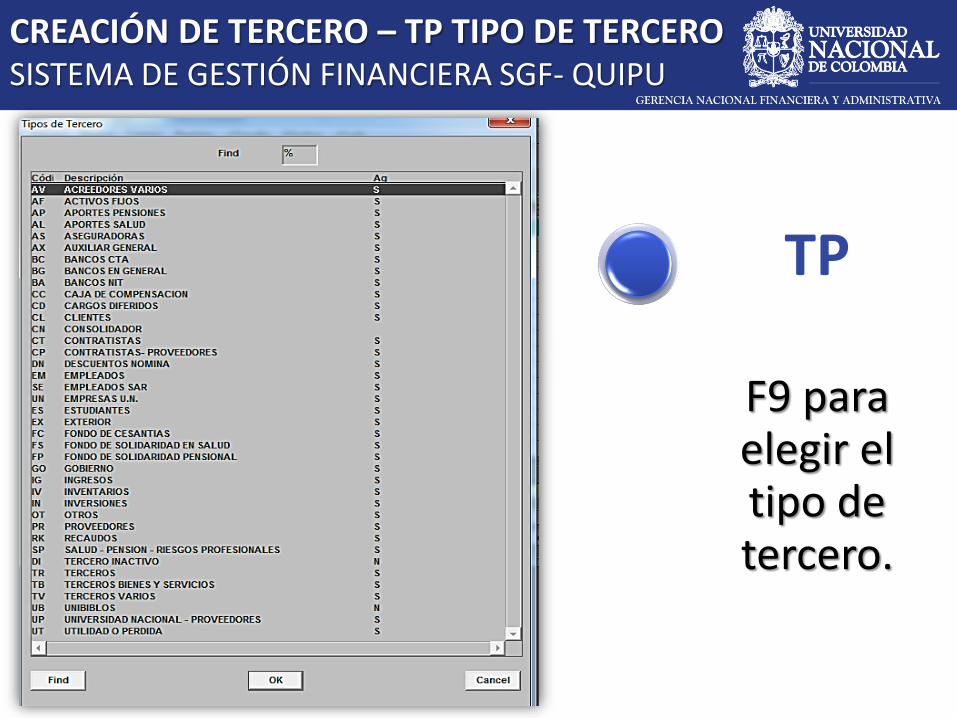

CREACIÓN DE TERCERO – TP TIPO DE TERCEROSISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

F9 para elegir el tipo de tercero.

TP

CREACIÓN DE TERCERO – TP TIPO DE TERCEROSISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

• EmpleadoEM

• ContratistaCT

• ProveedorPR

• EstudianteES

• Entidades de GobiernoGO

F9 para elegir el tipo de tercero.

Los más frecuentes

son:

TP

Entidades de Gobierno:

- Consultar datos de entidad www. Chip.gov.co- Verificar el directorio. www.contaduria.gov.co

Al crear el tercero se debe diligenciar el código asignado por la Contaduría, ya que con este segenera el reporte de Operaciones reciprocas y siempre corresponde al tipo GO.

Inconsistencias: No se reporta a la contaduría, no hay correlatividad entre las empresas,diferencias.

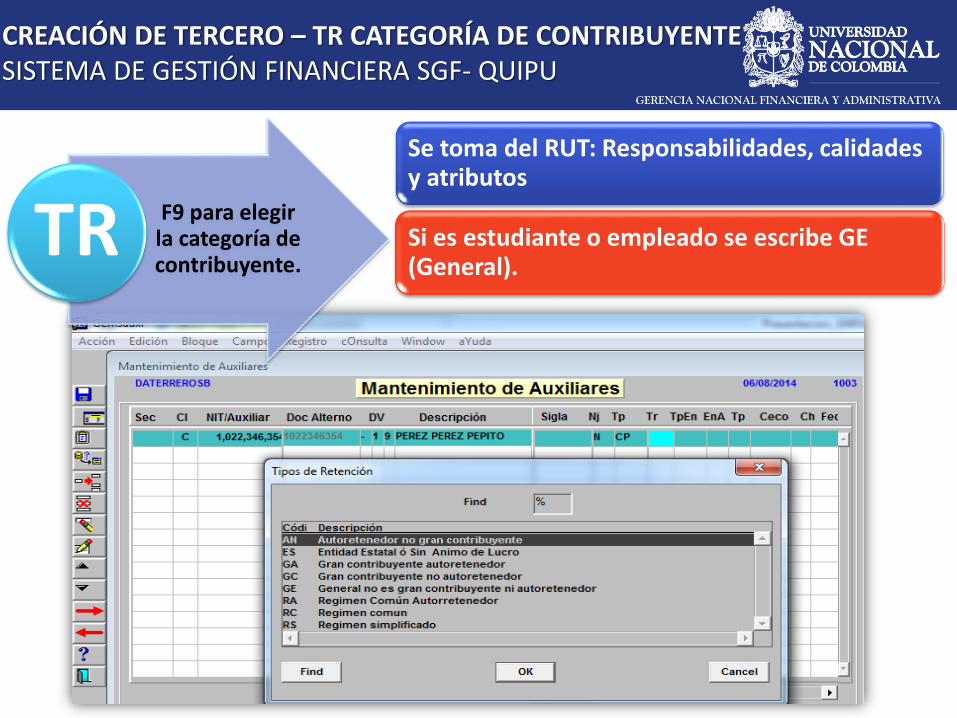

CREACIÓN DE TERCERO – TR CATEGORÍA DE CONTRIBUYENTESISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

F9 para elegir la categoría de contribuyente.

TRSe toma del RUT: Responsabilidades, calidades y atributos

Si es estudiante o empleado se escribe GE (General).

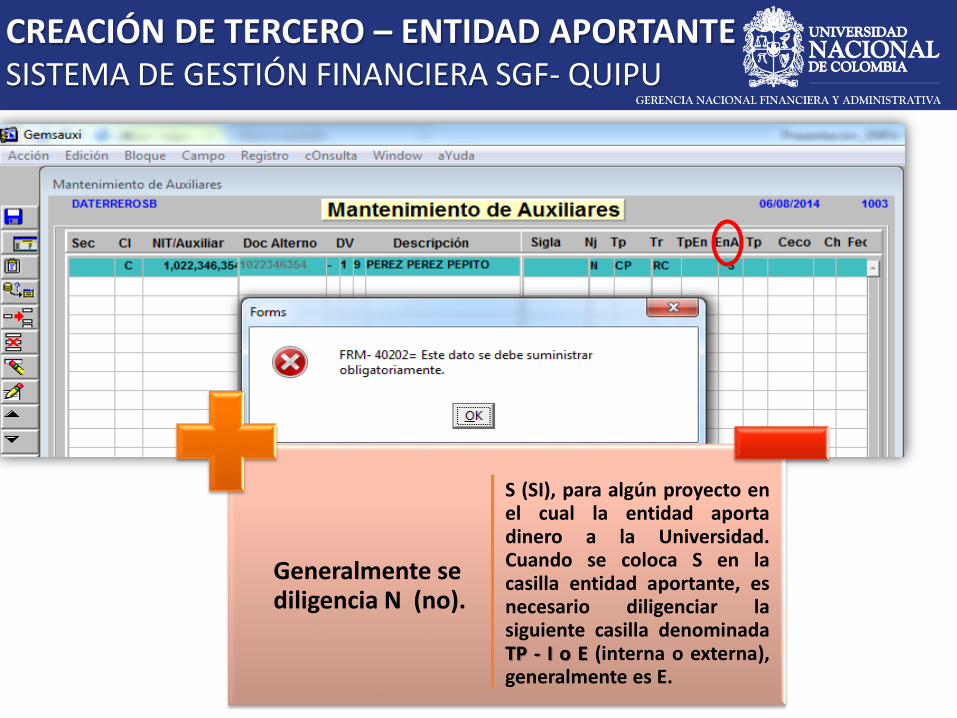

CREACIÓN DE TERCERO – ENTIDAD APORTANTE SISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

Generalmente se diligencia N (no).

S (SI), para algún proyecto enel cual la entidad aportadinero a la Universidad.Cuando se coloca S en lacasilla entidad aportante, esnecesario diligenciar lasiguiente casilla denominadaTP - I o E (interna o externa),generalmente es E.

CREACIÓN DE TERCERO – ACTIVO- UBICACIÓN SISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

Casilla CH Indica si el tercero esta activo (S) o inactivo (I)

País, Departamento y Ciudad:

El código del Departamento y de la ciudad corresponde al sistema de codificación del Territorio Nacional generado por el DANE, según tabla de códigos de departamentos y de Municipios.

Para crear una ciudad se sigue la siguiente ruta:

Contabilidad SoporteLugares

Geográficos Ciudades

Se escribe el número del país y deldepartamento y se crea la ciudad segúncodificación del DANE.

CREACIÓN DE TERCERO – ASISTENTE DIRECCIÓN SISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

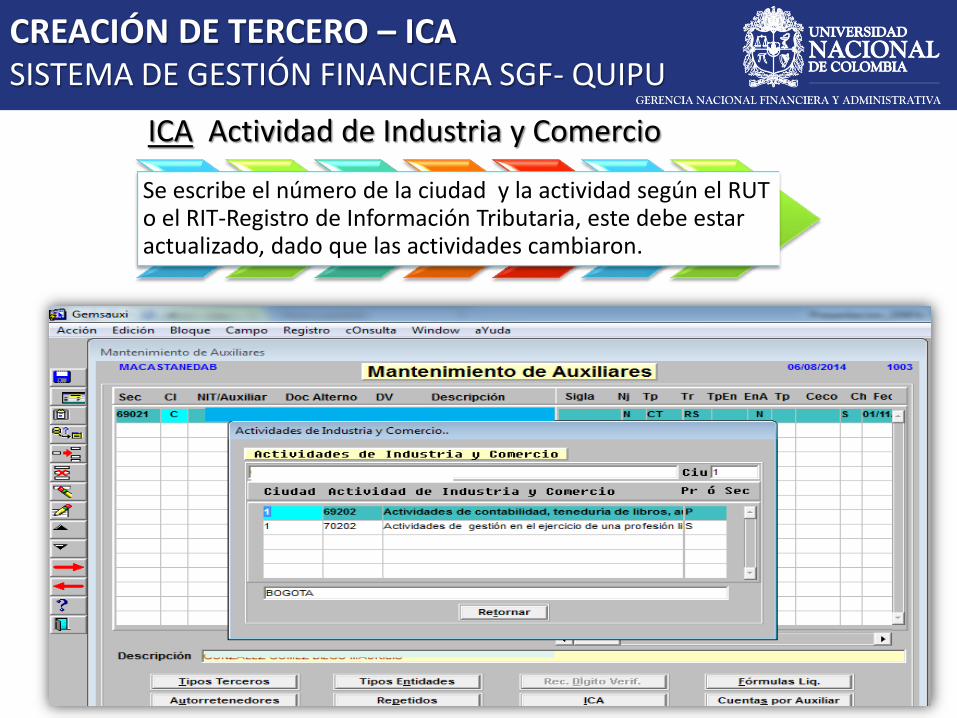

CREACIÓN DE TERCERO – ICASISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

ICA Actividad de Industria y Comercio

Se escribe el número de la ciudad y la actividad según el RUT o el RIT-Registro de Información Tributaria, este debe estar actualizado, dado que las actividades cambiaron.

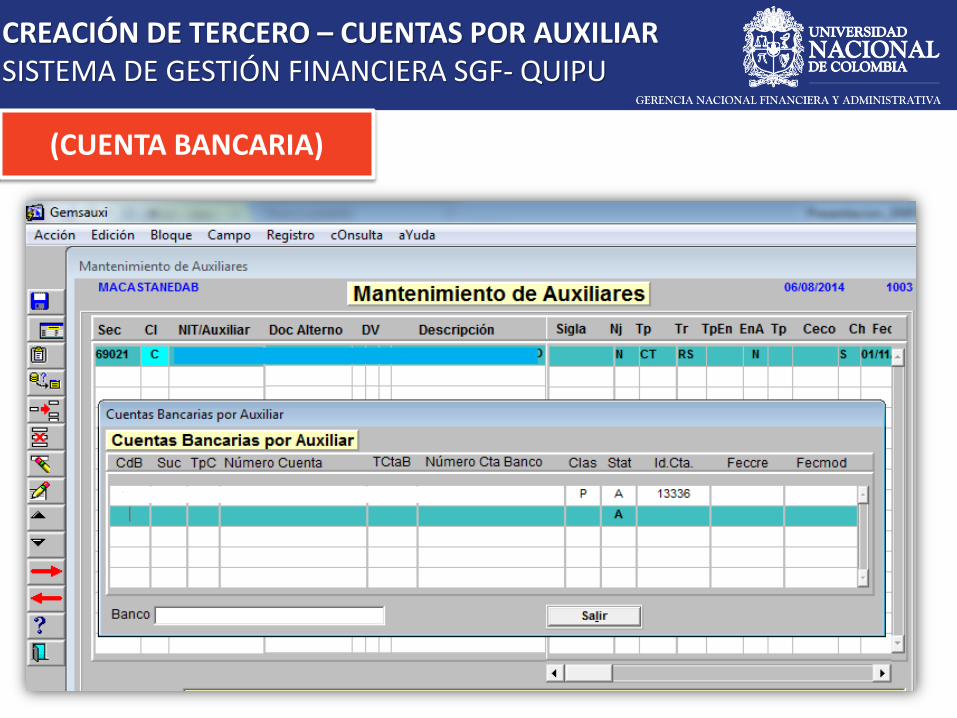

CREACIÓN DE TERCERO – CUENTAS POR AUXILIAR SISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

Para crear cuenta bancaria, el formato de creación de terceros debe venir firmado por el tercero o en

su defecto anexar certificación bancaria.

A Terceros del exterior

no se les crea cuenta

bancaria.

F9 despliega la lista de bancos.

Sucursal: se coloca

comodín (9998) si

dicha información

no se adjunta.

Tipo de Cuenta es:

• Ahorros CA o

• Corriente CO

• Clase P = Principal

• S = Secundaria

• F10 para grabar.

Cuando es única cuenta siempre es principal (P), cuando solicita

modificar cuenta bancaria, la

última actualización es

principal y la anterior queda

como S (secundaria).

(CUENTA BANCARIA)

CREACIÓN DE TERCERO – CUENTAS POR AUXILIAR SISTEMA DE GESTIÓN FINANCIERA SGF- QUIPU

(CUENTA BANCARIA)

BASES DE DATOS PARA CONSULTA DE TERCEROS

• https://muisca.dian.gov.co/WebRutMuisca/DefConsultaEstadoRUT.faces

Consulta DIAN - Estado del RUT

• http://www.rues.org.co/RUES_Web/Consultas

Registro único y empresarial de cámaras de comercio

• http://www.supersociedades.gov.co/Paginas/ConsultaGeneralSociedades.aspx

Consulta general de sociedades

• http://siri.procuraduria.gov.co:8086/CertWEB/Certificado.aspx?tpo=1

Consulta antecedentes procuraduría

RECONOCIMIENTO DE LOS HECHOS FINANCIEROS, ECONÓMICOS, SOCIALES

Y AMBIENTALES

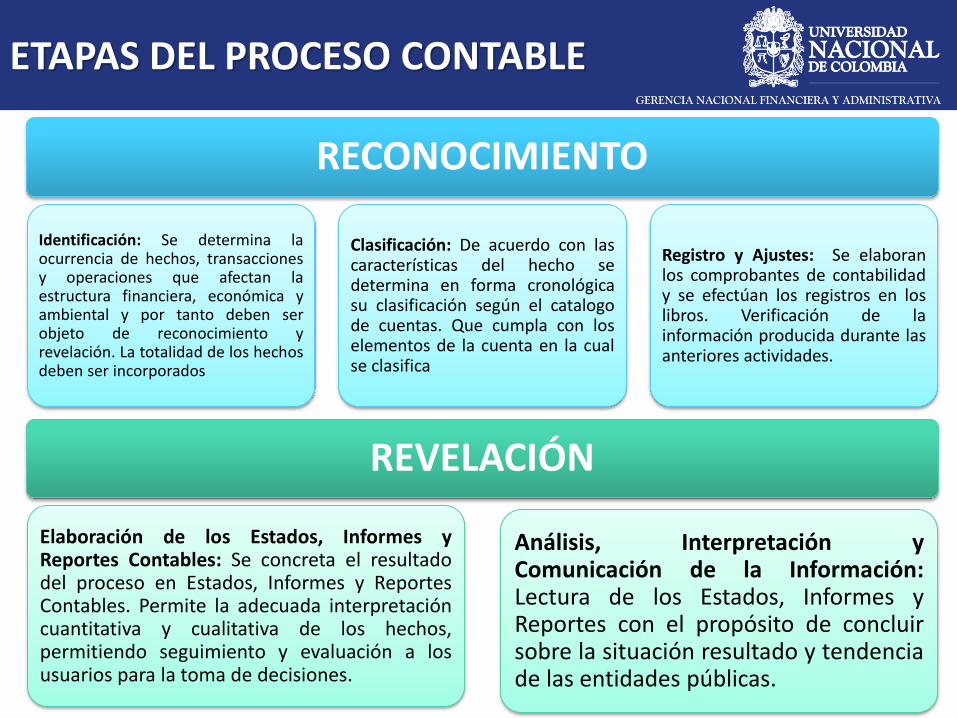

ETAPAS DEL PROCESO CONTABLE

RECONOCIMIENTO

Identificación: Se determina laocurrencia de hechos, transaccionesy operaciones que afectan laestructura financiera, económica yambiental y por tanto deben serobjeto de reconocimiento yrevelación. La totalidad de los hechosdeben ser incorporados

Clasificación: De acuerdo con lascaracterísticas del hecho sedetermina en forma cronológicasu clasificación según el catalogode cuentas. Que cumpla con loselementos de la cuenta en la cualse clasifica

Registro y Ajustes: Se elaboranlos comprobantes de contabilidady se efectúan los registros en loslibros. Verificación de lainformación producida durante lasanteriores actividades.

REVELACIÓN

Elaboración de los Estados, Informes yReportes Contables: Se concreta el resultadodel proceso en Estados, Informes y ReportesContables. Permite la adecuada interpretacióncuantitativa y cualitativa de los hechos,permitiendo seguimiento y evaluación a losusuarios para la toma de decisiones.

Análisis, Interpretación yComunicación de la Información:Lectura de los Estados, Informes yReportes con el propósito de concluirsobre la situación resultado y tendenciade las entidades públicas.

ETAPAS DEL PROCESO CONTABLE PÚBLICO - CGN

Hechos económicos financieros y sociales

Subsistemas de:

- Planeación.

- Presupuesto.

- Rentas y cuentas por cobrar.

-Cuentas por pagar.

- Nómina.

- Tesorería.

- Inventarios.

- Activos fijos.

IDENTIFICACIÓN CLASIFICACIÓN REGISTROS Y AJUSTES

Revisión, verificación y

clasificación de transacciones

de documentos fuente y soporte.

Imputación soportes

contables.

Utilización catálogo de

cuentas

Libros auxiliares

Elaboración de comprobantes de diario, de ajuste y

de cierre.

Libro diario

Mayor y balances

GENERACIÓN DE INFORMES

Elaboración de estados e informes

contables.

ANÁLISIS, INTERPRETACIÓN

Y COMUNICACIÓN.

Fuente: Contaduría General de la

Nación. Tomado de la resolución

119 de 2006, por la cual se

reglamenta el modelo estándar

de sostenibilidad de los sistemas

de contabilidad pública.

INTERACCIÓN CON PROCESO DE TESORERÍA

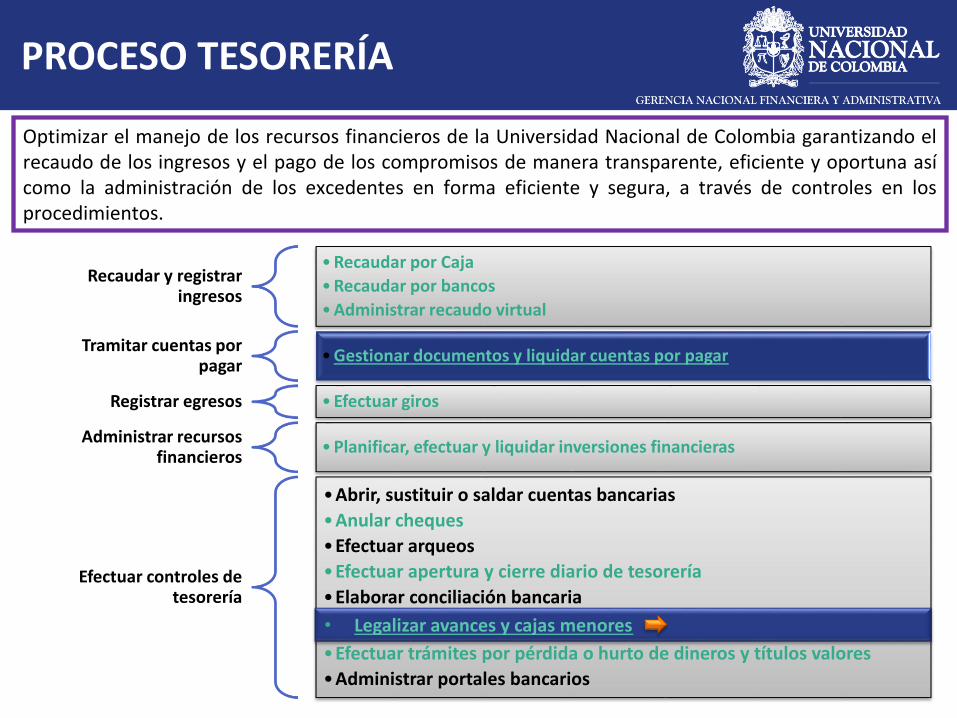

PROCESO TESORERÍA

Recaudar y registrar ingresos

•Recaudar por Caja

•Recaudar por bancos

•Administrar recaudo virtual

Tramitar cuentas por pagar

•Gestionar documentos y liquidar cuentas por pagar

Registrar egresos •Efectuar giros

Administrar recursos financieros

•Planificar, efectuar y liquidar inversiones financieras

Efectuar controles de tesorería

•Abrir, sustituir o saldar cuentas bancarias

•Anular cheques

•Efectuar arqueos

•Efectuar apertura y cierre diario de tesorería

•Elaborar conciliación bancaria

• Legalizar avances y cajas menores•Efectuar trámites por pérdida o hurto de dineros y títulos valores

•Administrar portales bancarios

Optimizar el manejo de los recursos financieros de la Universidad Nacional de Colombia garantizando elrecaudo de los ingresos y el pago de los compromisos de manera transparente, eficiente y oportuna asícomo la administración de los excedentes en forma eficiente y segura, a través de controles en losprocedimientos.

• Legalizar avances y cajas menores

LEGALIZAR AVANCES Y CAJAS MENORES

1. Revisar documentación

se encuentre completa y

cumpla requisitos

2. Diligenciar formato revisión de soportes de legalización de avances y cajas

menores con las observaciones

3. Verificar que los terceros

registrados en los documentos

soporte ya estén creados en el SGF

– QUIPU

4. Solicitar la creación del

tercero

5. Verificar la liquidación de las retenciones en la

fuente (renta, IVA e ICA) a que

haya lugar

Proceso Tesorería

Subproceso Efectuar controles

de tesorería

Procedimiento Legalizar avances y

cajas menores

Instructivo Revisar requisitos exigidos

para legalizar avances y cajas menores

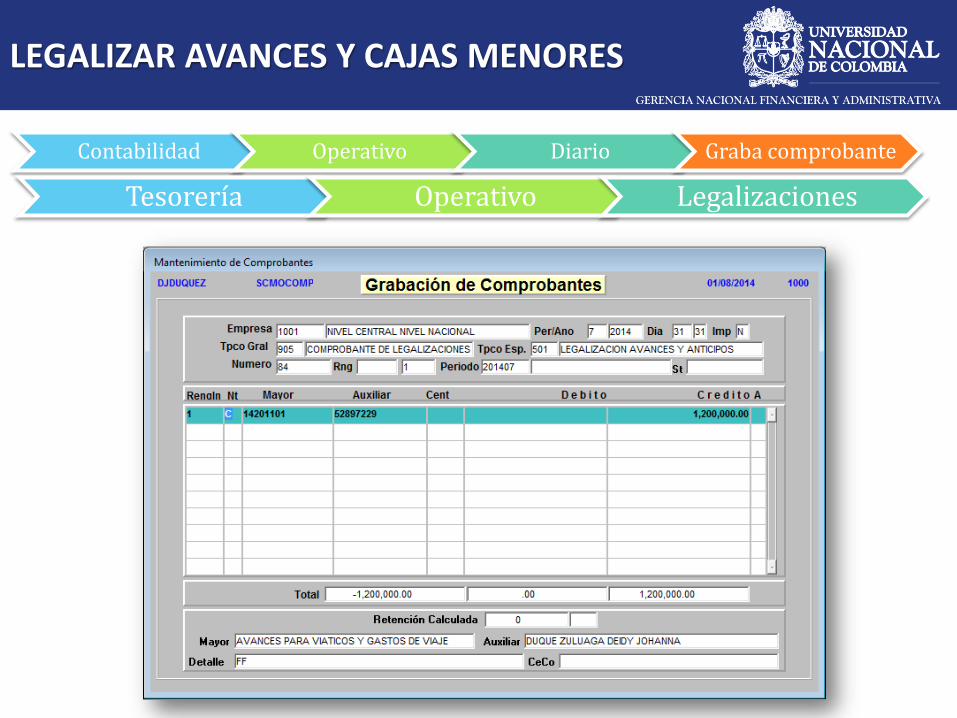

LEGALIZAR AVANCES Y CAJAS MENORES

Contabilidad Operativo Diario Graba comprobante

Tesorería Operativo Legalizaciones

LEGALIZAR AVANCES Y CAJAS MENORES

CAJA MENORDOCUMENTO

Tipo General: 905

Tipo Especifico: 505 – Legalización caja Menor

11050202 - Caja menor legalización

AVANCES

DOCUMENTO

Tipo General: 905

Tipo Especifico:

501 – LegalizaciónAvances y Anticipos

VIATICOS GASTOS DE VIAJE

14201101 - Avances para viáticos ygastos de viaje

PRÁTICAS DOCENTES14201102 - Avances PracticasDocentes

ADQUISICIÓN BIENES Y SERVICIOS

14201201 -Anticipo para adquisiciónde bienes y servicios

DEPOSITOS EN ADMINISTRACIÓN

DOCUMENTO

Tipo General: 905

Tipo Especifico: 503 – Depósitos enadministración

14240201 – En Administración

LEGALIZAR AVANCES Y CAJAS MENORES

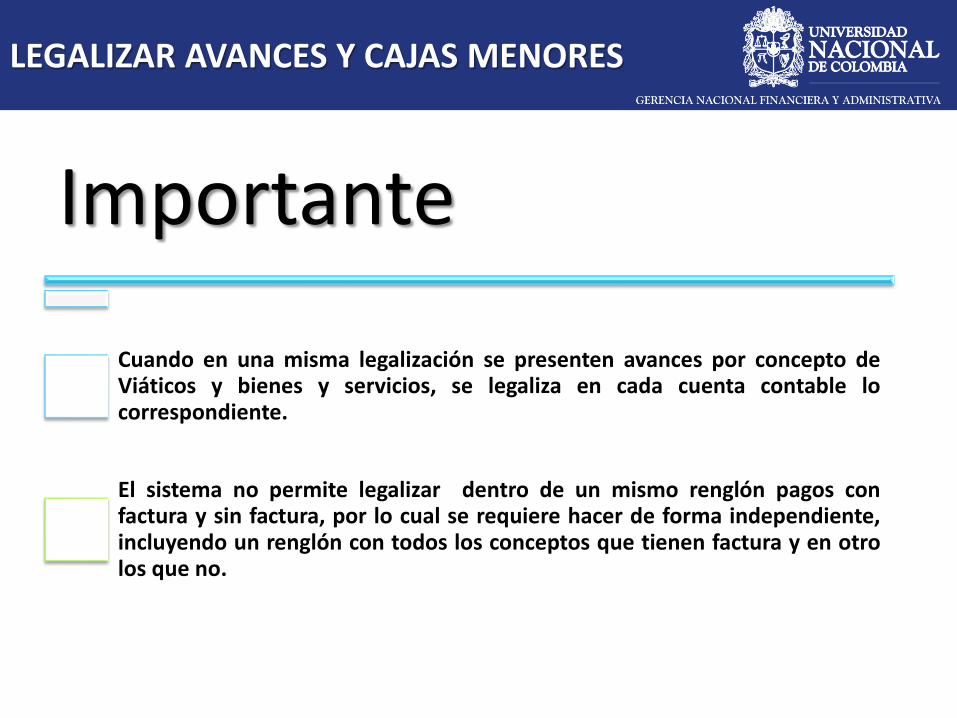

Importante

Cuando en una misma legalización se presenten avances por concepto deViáticos y bienes y servicios, se legaliza en cada cuenta contable locorrespondiente.

El sistema no permite legalizar dentro de un mismo renglón pagos confactura y sin factura, por lo cual se requiere hacer de forma independiente,incluyendo un renglón con todos los conceptos que tienen factura y en otrolos que no.

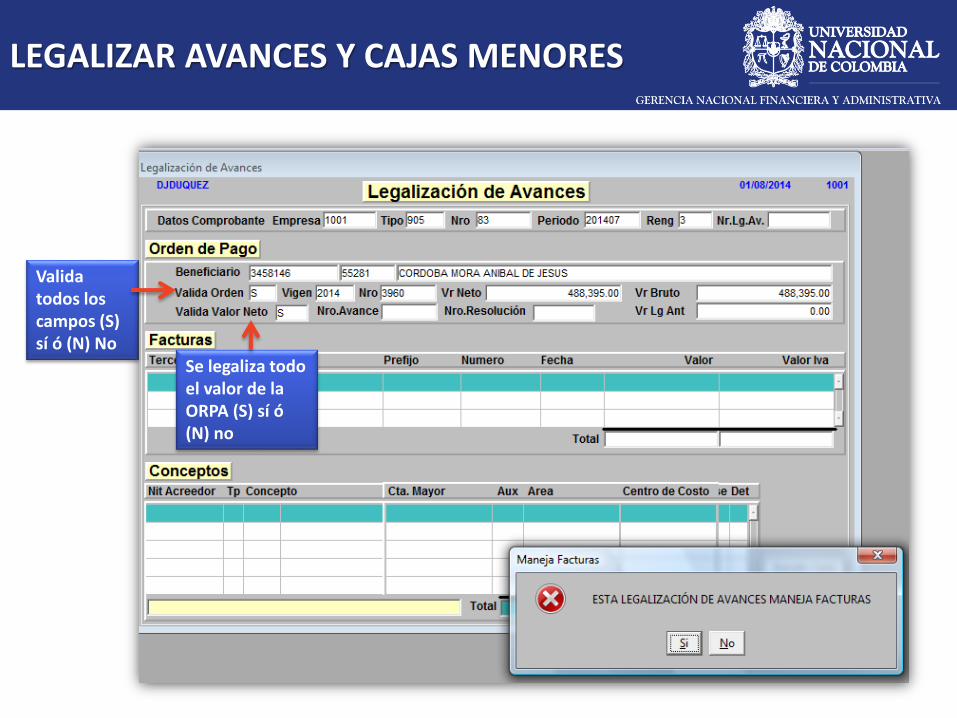

LEGALIZAR AVANCES Y CAJAS MENORES

Valida todos los campos (S) sí ó (N) No

Se legaliza todo el valor de la ORPA (S) sí ó (N) no

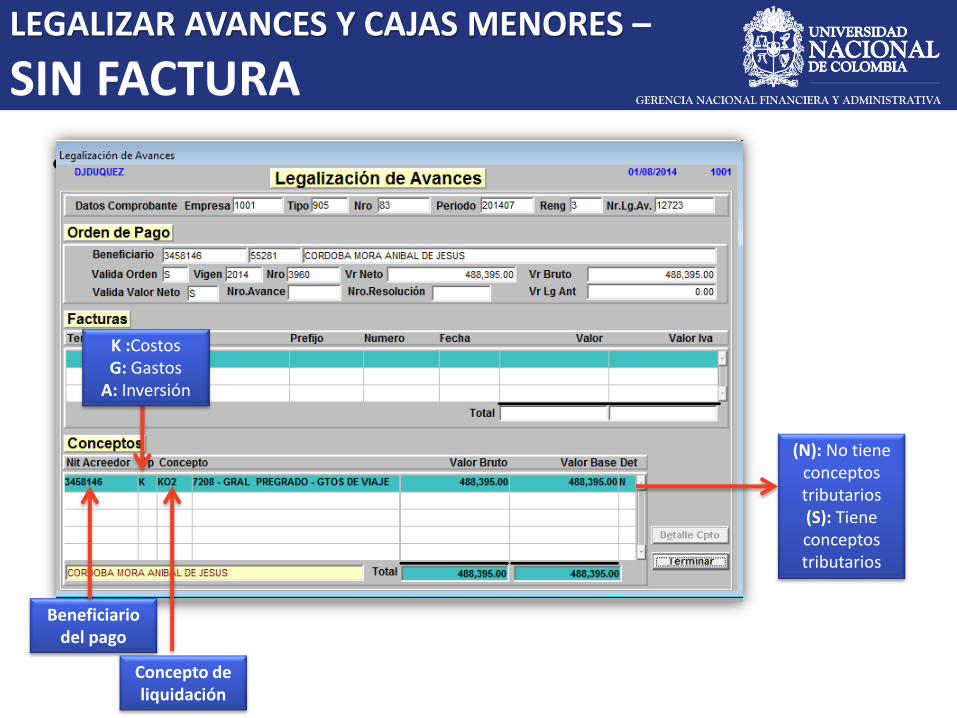

LEGALIZAR AVANCES Y CAJAS MENORES –

SIN FACTURA

• 3

Beneficiario del pago

K :CostosG: Gastos

A: Inversión

Concepto de liquidación

(N): No tiene conceptos tributarios(S): Tiene conceptos tributarios

LEGALIZAR AVANCES Y CAJAS MENORES –

CON FACTURA

LEGALIZAR AVANCES Y CAJAS MENORES- CON FACTURAS

Importante

El concepto de liquidación utilizado en la legalización de avance debe ser elmismo del detalle de conceptos Rete – Fuente. A excepción de las retencionesasumidas por concepto de compras de combustibles.

LEGALIZAR AVANCES Y CAJAS MENORES- CON FACTURAS

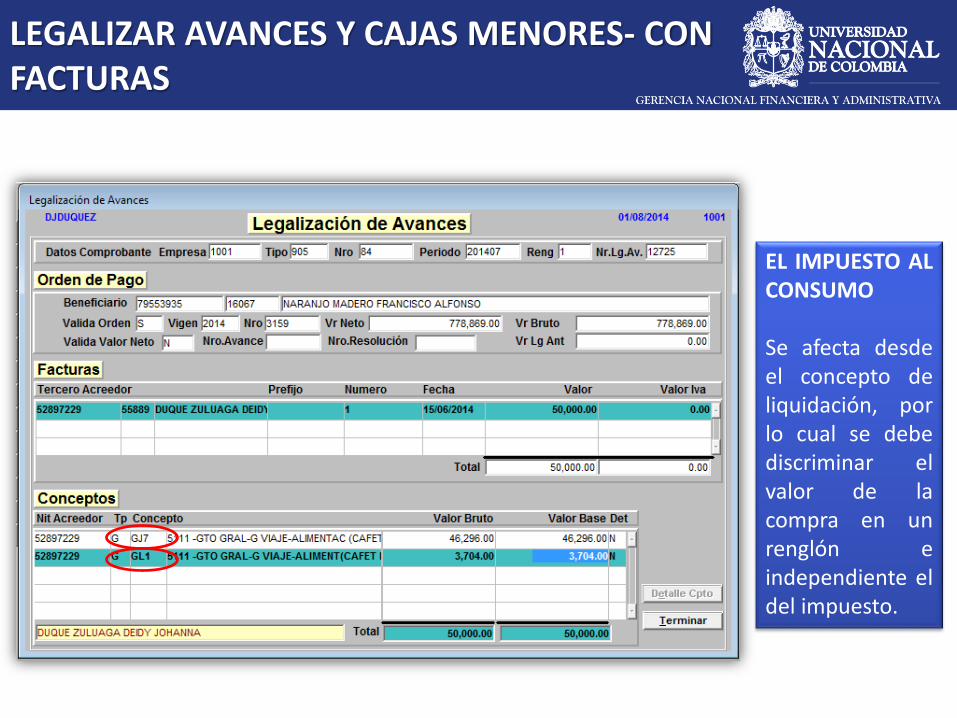

EL IMPUESTO ALCONSUMO

Se afecta desdeel concepto deliquidación, porlo cual se debediscriminar elvalor de lacompra en unrenglón eindependiente eldel impuesto.

LEGALIZAR AVANCES Y CAJAS MENORES

RETENCIONES

Las cuentas aafectar en lacontrapartida delas retenciones son2436XXXX – SegúnCorresponda CtaTransitoria.

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

GASTOS DE VIAJE - TRANSPORTE

• 51111901

• 71160319

• 72080219

• 72090219

• 72100219

• 72210219

• 72500219

• 73100219

• 79050213

• 79090219

GASTOS DE VIAJE -PASAJES

TERRESTRES, AEREOS Y OTROS

PERSONA NATURAL O

JURIDICA QUE PRESTÓ EL SERVICIO

(PROVEEDOR)

Soportes Idóneos:Tiquete, Factura oDocumentoEquivalente, entreotros.

MEMORANDO 112 (Mayo De 2013)

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

GASTOS DE VIAJE - RESTAURANTE

• 51111902

• 71160368

• 72080268

• 72090268

• 72100268

• 72210268

• 72500268

• 73100268

• 79050268

GASTOS DE VIAJE -ALIMENTACION (CAFETERIA Y

RESTAURANTE)

PERSONA NATURAL O JURIDICA QUE

PRESTÓ EL SERVICIO (PROVEEDOR)

Soportes Idóneos:Factura odocumentoequivalente, entreotros.

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

GASTOS DE VIAJE - HOSPEDAJE

• 51111903

• 71160367

• 72080267

• 72090267

• 72100267

• 72210267

• 72500267

• 73100267

• 79050267

GASTOS DE VIAJE -HOSPEDAJE

PERSONA NATURAL O JURIDICA QUE

PRESTÓ EL SERVICIO (PROVEEDOR)

soportes Idóneos:Factura o documentoequivalente, entreotros.

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

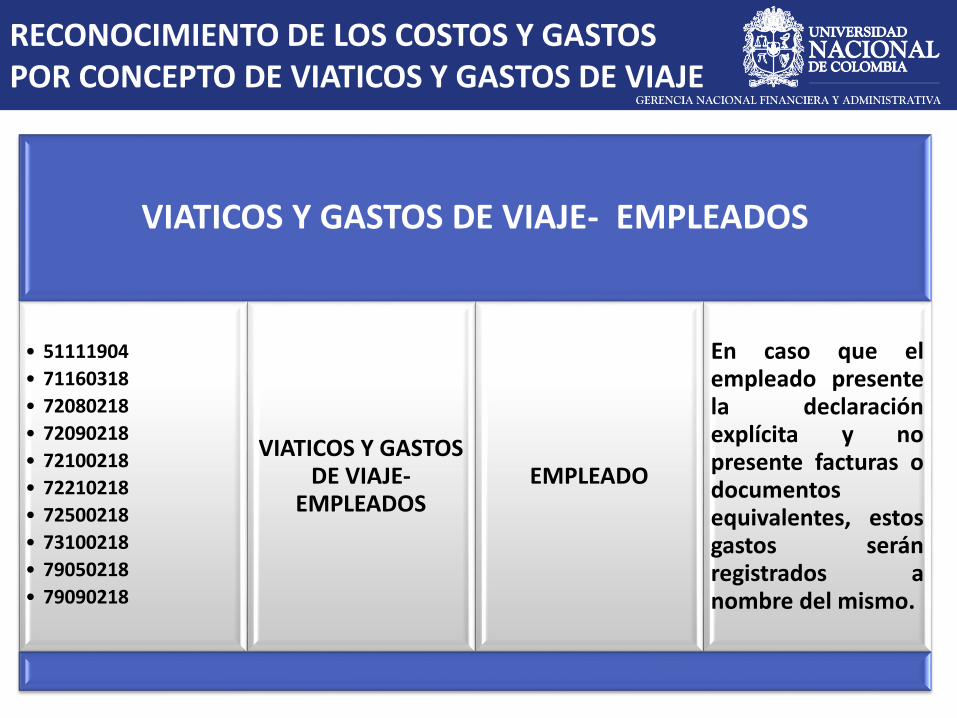

VIATICOS Y GASTOS DE VIAJE- EMPLEADOS

• 51111904

• 71160318

• 72080218

• 72090218

• 72100218

• 72210218

• 72500218

• 73100218

• 79050218

• 79090218

VIATICOS Y GASTOS DE VIAJE-

EMPLEADOS EMPLEADO

En caso que elempleado presentela declaraciónexplícita y nopresente facturas odocumentosequivalentes, estosgastos seránregistrados anombre del mismo.

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

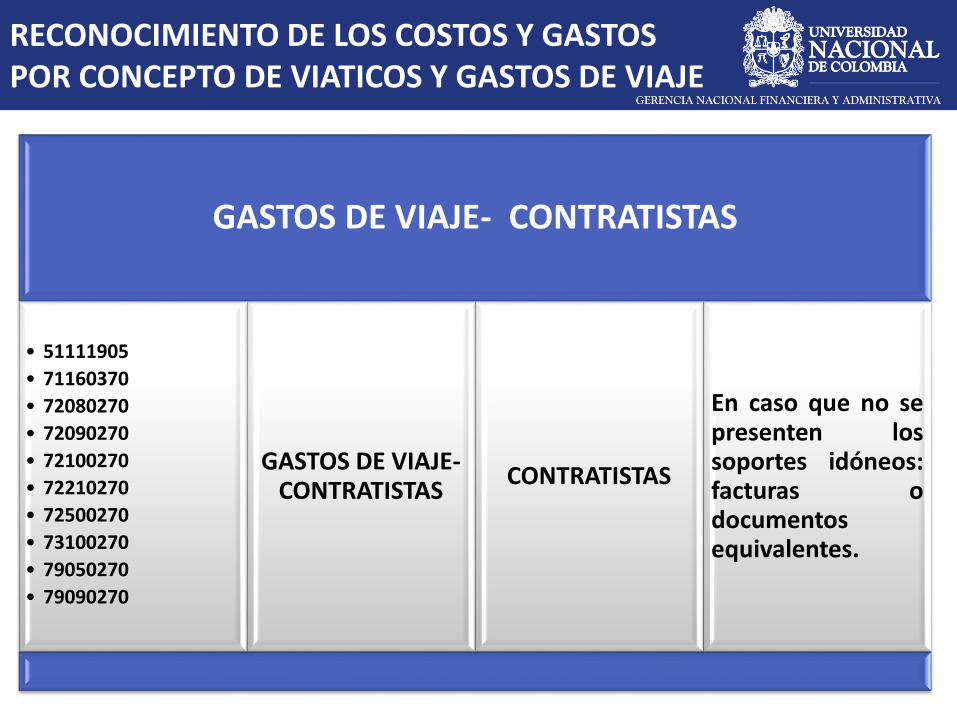

GASTOS DE VIAJE- CONTRATISTAS

• 51111905

• 71160370

• 72080270

• 72090270

• 72100270

• 72210270

• 72500270

• 73100270

• 79050270

• 79090270

GASTOS DE VIAJE-CONTRATISTAS

CONTRATISTAS

En caso que no sepresenten lossoportes idóneos:facturas odocumentosequivalentes.

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

GASTOS DE VIAJE- ESTUDIANTES

• 51111906

• 71160372

• 72080272

• 72090272

• 72100272

• 72210272

• 72500272

• 73100272

GASTOS DE VIAJE-ESTUDIANTES

ESTUDIANTE

En caso que no sepresenten lossoportes idóneos:facturas odocumentosequivalentes.

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

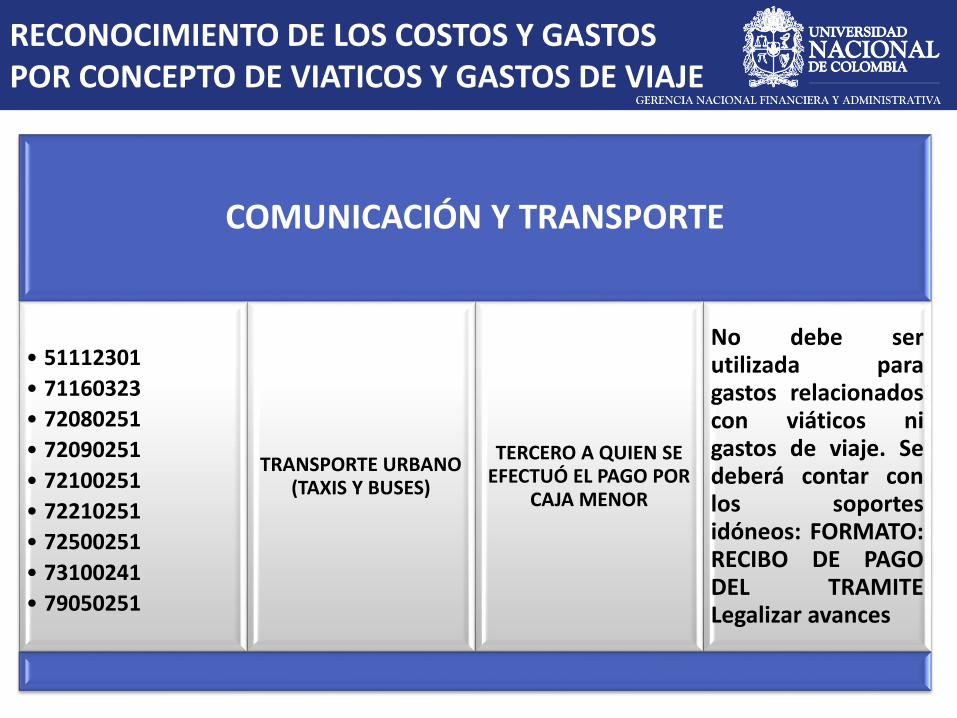

COMUNICACIÓN Y TRANSPORTE

• 51112301

• 71160323

• 72080251

• 72090251

• 72100251

• 72210251

• 72500251

• 73100241

• 79050251

TRANSPORTE URBANO (TAXIS Y BUSES)

TERCERO A QUIEN SE EFECTUÓ EL PAGO POR

CAJA MENOR

No debe serutilizada paragastos relacionadoscon viáticos nigastos de viaje. Sedeberá contar conlos soportesidóneos: FORMATO:RECIBO DE PAGODEL TRAMITELegalizar avances

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

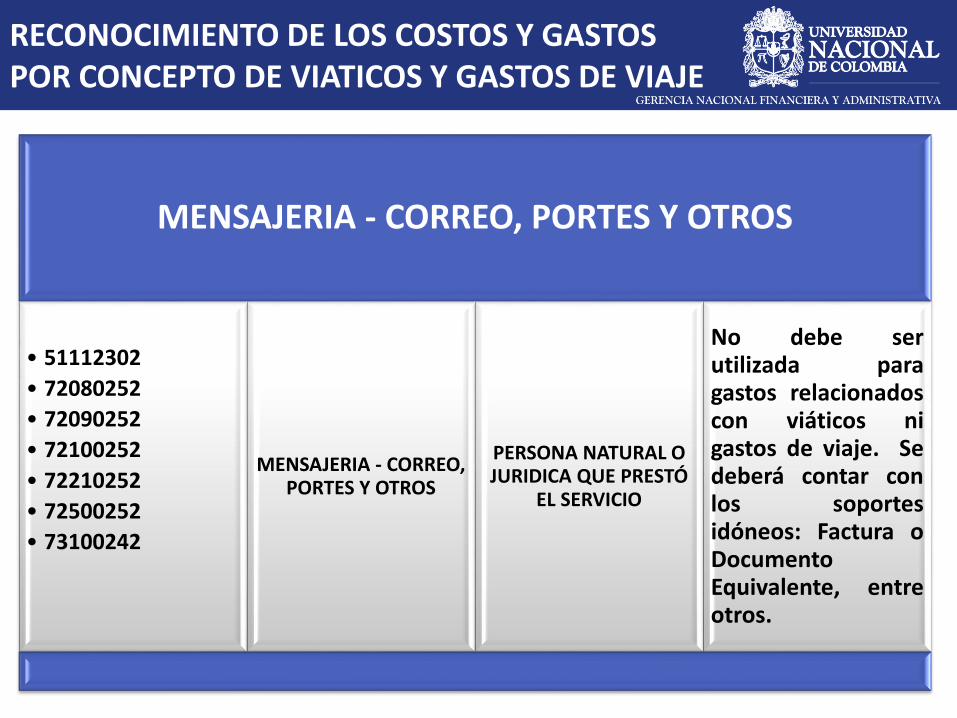

MENSAJERIA - CORREO, PORTES Y OTROS

• 51112302

• 72080252

• 72090252

• 72100252

• 72210252

• 72500252

• 73100242

MENSAJERIA - CORREO, PORTES Y OTROS

PERSONA NATURAL O JURIDICA QUE PRESTÓ

EL SERVICIO

No debe serutilizada paragastos relacionadoscon viáticos nigastos de viaje. Sedeberá contar conlos soportesidóneos: Factura oDocumentoEquivalente, entreotros.

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

EMBALAJES, ACARREOS Y FLETES

• 51112303

• 72080253

• 72090253

• 72100253

• 72210253

• 73100243

• 79050253

EMBALAJES, ACARREOS Y FLETES

PERSONA NATURAL O JURIDICA QUE PRESTÓ

EL SERVICIO

No debe serutilizada paragastos relacionadoscon viáticos nigastos de viaje. Sedeberá contar conlos soportesidóneos: Factura oDocumentoEquivalente, entreotros.

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

SERVICIO DE TRANSPORTE DE PASAJEROS

• 51112304

• 71160369

• 72080269

• 72090269

• 72100269

• 72210269

• 72500269

• 73100269

• 79050269

SERVICIO DE TRANSPORTE DE

PASAJEROS

PERSONA NATURAL O JURIDICA QUE PRESTÓ

EL SERVICIO

No debe serutilizada paralegalizar viáticos nigastos de viaje. Sedeberá contar conlos soportesidóneos: Tiquete,Factura oDocumentoEquivalente, entreotros.

RECONOCIMIENTO DE LOS COSTOS Y GASTOS POR CONCEPTO DE VIATICOS Y GASTOS DE VIAJE

SERVICIOS DE ASEO, CAFETERÍA, RESTAURANTE Y LAVANDERÍA

• 51114901

• 51114902

• 71160349

• 72080249

• 72090249

• 72100249

• 72210249

• 73100249

• 73110249

• 73120249

• 73400249

• 73410249

• 73430249

• 73490249

• 73550249

• 79050249

• SERVICIOS DE ASEO

• SERVICIOS DE CAFETERIA Y RESTAURANTE

• SERVICIOS DE ASEO, CAFETERÍA, RESTAURANTE Y LAVANDERÍA

PERSONA NATURAL O JURIDICA QUE PRESTÓ

EL SERVICIO

No debe serutilizada paralegalizar viáticos nigastos de viaje.Soportes idóneos:Tiquete, Factura oDocumentoEquivalente, entreotros.

REVELACIÓN ESTADOS CONTABLES

ESTADOS CONTABLES COMPARATIVOS Junio 2014- Junio 2013

ESTADOS CONTABLES COMPARATIVOS CONSOLIDADOS

Balance General Junio 2014 Junio 2013 Variación %

Activo 3.734.845 2.836.719 898.126 31,7%

Pasivo 134.222 112.981 21.241 18,8%

Patrimonio 3.600.623 2.723.738 876.886 32,2%

Valores en millones de pesos

Balance General

Valores en millones de pesos

EFECTIVO INVERSIONES EINSTRUMENTOS DERIVADOS

DEUDORES INVENTARIOS PROPIEDADPLANTA YEQUIPO

BIENES DEBENEFICIO Y

USO PUBLICO EHISTORICOS YCULTURALES

OTROSACTIVOS

jun-14 355.155 250.058 90.546 6.456 551.627 161.150 2.319.853

jun-13 291.954 235.866 80.805 6.632 535.593 12.208 1.673.661

ACTIVO

VALORES COMPARATIVOS JUNIO 2014- JUNIO 2013

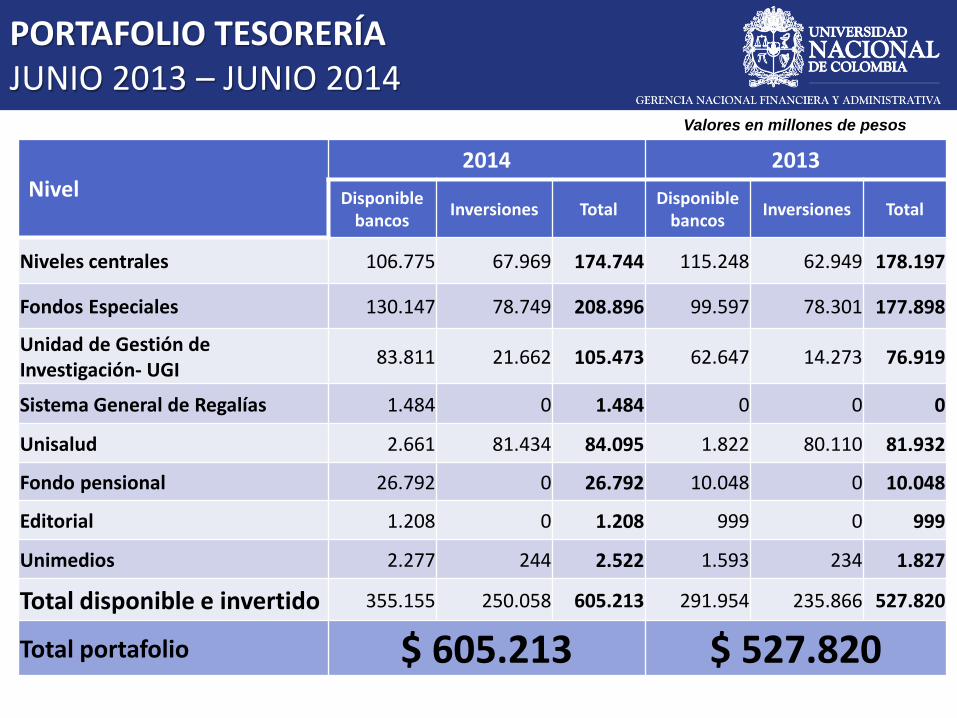

PORTAFOLIO TESORERÍA JUNIO 2013 – JUNIO 2014

Nivel2014 2013

Disponible bancos

Inversiones TotalDisponible

bancosInversiones Total

Niveles centrales 106.775 67.969 174.744 115.248 62.949 178.197

Fondos Especiales 130.147 78.749 208.896 99.597 78.301 177.898

Unidad de Gestión de Investigación- UGI

83.811 21.662 105.473 62.647 14.273 76.919

Sistema General de Regalías 1.484 0 1.484 0 0 0

Unisalud 2.661 81.434 84.095 1.822 80.110 81.932

Fondo pensional 26.792 0 26.792 10.048 0 10.048

Editorial 1.208 0 1.208 999 0 999

Unimedios 2.277 244 2.522 1.593 234 1.827

Total disponible e invertido 355.155 250.058 605.213 291.954 235.866 527.820

Total portafolio $ 605.213 $ 527.820

Valores en millones de pesos

VALORES COMPARATIVOS JUNIO 2014- JUNIO 2013

Valores en millones de pesos

CUENTAS POR PAGAR OBLIGACIONESLABORALES Y SEGURIDAD

SOCIAL INTEGRAL

PASIVOS ESTIMADOS OTROS PASIVOS

jun-14 47.290 20.930 55.459 10.543

jun-13 41.929 21.550 46.206 3.297

PASIVO

VALORES COMPARATIVOS JUNIO 2014- JUNIO 2013

Valores en millones de pesos

CAPITAL FISCAL RESULTADO DELEJERCICIO

SUPERAVIT PORDONACION

SUPERAVIT PORVALORIZACION

PATRIMONIOINSTITUCIONALINCORPORADO

jun-14 1.214.282 41.797 40.226 2.154.946 149.371

jun-13 1.119.220 49.852 37.996 1.515.025 1.645

PATRIMONIO

ESTADOS CONTABLES COMPARATIVOS CONSOLIDADOS

Estado de Actividad Financiera, Económica

y Social (PyG)Junio 2014 Junio 2013 Variación %

Ingresos 609.120 568.254 40.866 7,2%

Costos 342.683 310.514 32.168 10,4%

Gastos 224.640 207.888 16.753 8,1%

Excedente o Déficit 41.797 49.852 -8.055 -16,2%

Estado de Actividad Financiera, Económica y Social (PyG)

Valores en millones de pesos

VALORES COMPARATIVOS JUNIO 2014- JUNIO 2013

Valores en millones de pesos

INGRESOS FISCALES VENTA DE BIENES VENTA DE SERVICIOS TRANSFERENCIAS OTROS INGRESOS

jun-14 1.323 2.192 181.575 414.832 9.199

jun-13 1.349 2.025 154.004 402.443 8.434

INGRESOS

VALORES COMPARATIVOS JUNIO 2014- JUNIO 2013

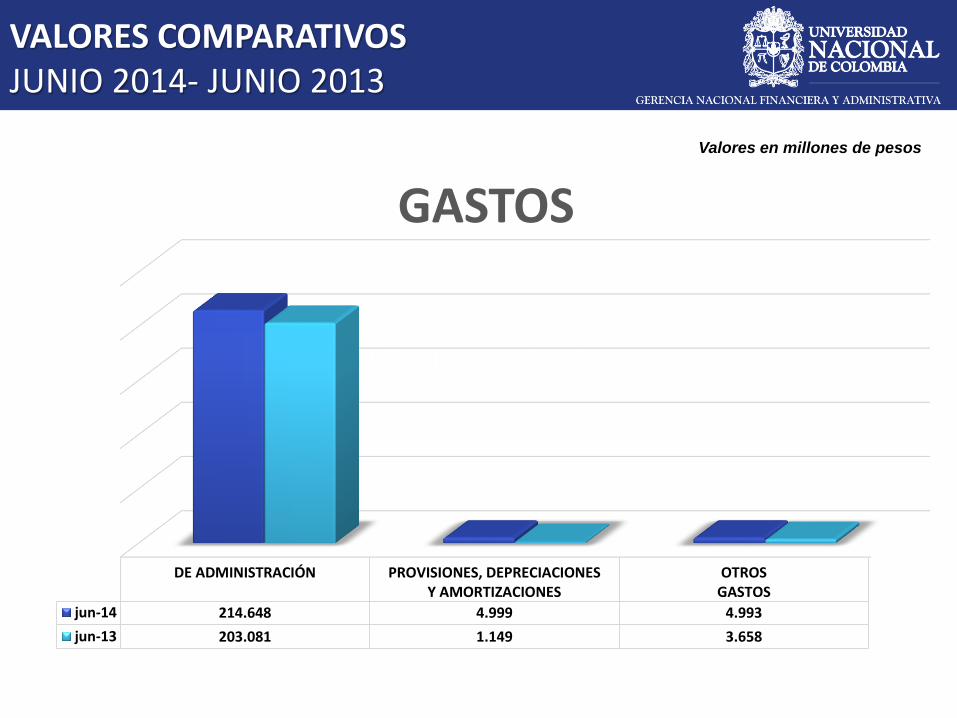

Valores en millones de pesos

DE ADMINISTRACIÓN PROVISIONES, DEPRECIACIONESY AMORTIZACIONES

OTROSGASTOS

jun-14 214.648 4.999 4.993

jun-13 203.081 1.149 3.658

GASTOS

VALORES COMPARATIVOS JUNIO 2014- JUNIO 2013

Valores en millones de pesos

BIENES PRODUCIDOS SERVICIOS EDUCATIVOS SERVICIOS DE SALUD OTROS SERVICIOS

jun-14 1.177 321.518 18.311 1.678

jun-13 1.198 288.178 18.788 2.351

COSTOS

DICTÁMENES CONTRALORÍA GENERAL DE LA REPÚBLICA

PERÍODO CONTABLE DICTÁMEN

2012 Favorable sin Salvedades

2011La CGR no realizó Auditoria a la información contable – No hay Dictamen

2010 Negativo

2009 Favorable sin Salvedades

2008 Favorable con Salvedades