fonds de placement garanti bmo - advisor guide r 594f dec 1...veuillez faire équipe avec nous pour...

TRANSCRIPT

Fonds de placement garanti BMO

Guid

e du co

nseiller

BMO Assurance offre un vaste portefeuille de produits novateurs

d’assurance vie individuelle, d’assurance accidents, d’assurance

maladie et de rentes, lequel s’appuie sur de longs antécédents de

solidité financière et une expertise inégalée dans la concrétisation

des besoins des clients. BMO Assurance est le partenaire tout

indiqué pour vous aider à établir des liens solides – et réaliser des

affaires florissantes. Avec les Fonds de placement garanti BMO en

complément de nos produits de rente, vous pouvez maintenant

offrir à vos clients un éventail encore plus vaste de solutions de

gestion de patrimoine.

BMO Assurance partage les mêmes valeurs qui ont fait de notre société mère, BMO Groupe

financier, l’une des organisations de services financiers les plus reconnues et les plus respectées

au Canada. Nos valeurs, notre culture et notre vision se sont avérées des facteurs essentiels à notre

réussite – et nous sommes convaincus que notre succès se poursuivra encore très longtemps.

BMO Groupe financier – À propos de nous

Fondé en 1817, BMO Groupe financier est un fournisseur de services financiers hautement

diversifiés, établi en Amérique du Nord. Fort d’un actif de plus de 555 milliards de dollars et

d’un effectif de plus de 46 500 employés, BMO offre une vaste gamme de produits et de solutions

dans les domaines des services bancaires de détail, de la gestion de patrimoine et des services de

banque d’affaires à plus de 12 millions de clients.

BMo Assurance – Miser sur notre solidité

Notations financières (créance prioritaire/perspective)

Moody’s Aa3 / stable

S&P A+ / stable

Fitch AA- / stable

DBRS AA / stable

notations en date de septembre 2013.

Cote de solidité financière de l’assureurA.M. Best Company

BMO Société d'assurance-vieA (Excellent)

BMo AssuranceBâtir en s’appuyant sur notre engagement envers vous

Table des matières

Présentation des Fonds de placement garanti BMo 1

Principaux avantages 2

Aperçu du produit 3-9

Types de régime et traitement des opérations 3-5

régimes offerts 3

dépôts sous forme de paiement unique 3

débit préautorisé (dPA) 3

Échanges 4

retraits 4

Traitement des opérations 5

Montant sans frais d’acquisition différés 5

déclaration fiscale 5

relevés des propriétaires de la police 5

confirmations des opérations 5

Frais, options de frais d’acquisition et commissions 6-7

ratio des frais de gestion (rFG) 6

options de frais d’acquisition 7

commissions 7

Autres frais 7

Garanties 8-9

date d’échéance 8

Garantie à l’échéance 8

réinitialisation du capital garanti à l’échéance 8

Garantie au décès 8

renouvellement de la date d’échéance 9

réinitialisation du capital garanti au décès 9

Versement de rente 9

Protéger l’épargne de vos clients et

cristalliser les gains du marché 11-14

Études de cas – réunir tous les éléments 15-18

Protéger la valeur du patrimoine de votre

client pour les générations futures 19

choix de fonds et gestion de portefeuille 21-26

contrôle de la volatilité BMoMc 27

BMo Gestion d’actifs 28

clientèle cible 29-34

Traitement des opérations 35-37

FPG BMo – information financière

aux clients et sur les fonds 38

Glossaire 39-40

Fonds de placement garanti (FPG) BMO

De nos jours, épargner pour la retraite est tout

un défi pour les investisseurs à la recherche

de meilleurs rendements et d’une plus faible

volatilité. La volatilité des marchés est la nouvelle

réalité. Les fluctuations du marché sont imprévisibles et

parfois extrêmes. Si surfer sur la crête de la prochaine

vague pour tirer profit des hausses de marché peut être

grisant, subir les baisses liées aux corrections de marché

peut être terrifiant pour la plupart des préretraités et

retraités qui ont passé des années à se constituer

un pécule.

Il existe une solution qui peut aider vos clients à dormir

en toute tranquillité. Voici les Fonds de placement

garanti BMO.

Les garanties ne sont pas toutes égales. Pour certaines

compagnies d’assurance, le capital garanti à l’échéance

à hauteur de 100 % appartient au passé. Et que dire

des options de réinitialisation? Les réinitialisations

effectuées à la demande du client ajoutent une autre

couche de responsabilité si vous souhaitez aider vos

clients à choisir le bon moment pour cristalliser leurs

gains. Cette responsabilité additionnelle peut être

longue et stressante pour vous et vos clients. De plus,

personne ne peut prévoir avec exactitude et à tout coup

le comportement des marchés boursiers. Par ailleurs,

lorsque les réinitialisations automatiques sont effectuées

annuellement, il est beaucoup plus difficile pour les

clients de profiter des sommets du marché.

Avec les Fonds de placement garanti BMO, vous

n’avez plus à vous préoccuper ni à tenter de fixer les

réinitialisations de la garantie de prestation à l’échéance,

puisque nous effectuons les réinitialisations du capital

garanti à l’échéance automatiquement chaque mois!

Ainsi, avec un FPG BMO, vos clients ont de bien

meilleures chances de profiter d’une reprise du marché.

En outre, les FPG BMO offrent à vos clients ce que nous

appelons la garantie Triple protectionMC. Voici ce

qu’elle inclut :

• Garantie à l’échéance à hauteur de 100 %*

• Garantie au décès à hauteur de 100 %**

• Contrôle de la volatilité BMOMC pour atténuer la

volatilité des rendements

Veuillez faire équipe avec nous pour aider vos clients à

atteindre leur objectif de retraite.

* 100 % sur les dépôts effectués au moins 15 ans avant la date d’échéance et 75 % sur les dépôts effectués moins de 15 ans avant cette date.** 100 % sur les dépôts effectués avant le 75e anniversaire de naissance du rentier et 75 % sur les dépôts effectués à compter de son 75e anniversaire.

1

Fonds de placement garanti BMO – principaux avantages

Avec les Fonds de placement garanti BMO, il est beaucoup plus facile pour vous de gérer les placements de vos clients

en vous libérant des soucis et des formalités liés aux placements boursiers.

Voici comment :

• Le capital garanti à l’échéance de votre client fait l’objet d’une réinitialisation chaque mois précédant d’au moins

10 ans la date d’échéance; ainsi si la valeur marchande du placement de votre client augmente, son capital garanti

à l’échéance augmente aussi! Votre travail est allégé et vous n’avez plus à vous inquiéter au sujet du suivi des

placements de vos clients. Aucun autre fonds distinct n’offre ce degré de protection.

• Si le marché baisse, jusqu’à 100 %* du placement de votre client, ou du capital garanti à l’échéance plus élevé à la

suite de réinitialisations, est protégé pour la durée choisie par votre client.

• Si votre client décède pendant un repli du marché, son bénéficiaire est protégé à hauteur de 100 %** du placement

de votre client, avec possibilité d’obtenir des réinitialisations du capital garanti au décès au renouvellement.

• Le Contrôle de la volatilité BMO est une stratégie systématique de répartition de l’actif et de rééquilibrage utilisée

pour les Fonds de placement garanti BMO. Elle offre un autre niveau de protection en réduisant la volatilité des

rendements du fonds.

• La structure de chacun des FPG BMO a été stratégiquement mise au point par BMO Gestion d’actifs, l’un des plus

importants gestionnaires de placements au Canada, ce qui vous permet de recommander ce placement en toute

confiance à vos clients.

• Les FPG BMO sont offerts par une marque sur laquelle vous et vos clients pouvez compter pour obtenir un service de

qualité pendant toute la durée du placement. Les FPG BMO sont émis par BMO Assurance, une société membre de

BMO Groupe financier, l’une des principales institutions financières au Canada.

2

* 100 % sur les dépôts effectués au moins 15 ans avant la date d’échéance et 75 % sur les dépôts effectués moins de 15 ans avant cette date.** 100 % sur les dépôts effectués avant le 75e anniversaire de naissance du rentier et 75 % sur les dépôts effectués à compter de son 75e anniversaire.

�Meilleures garanties à l’échéance sur le marché avec réinitialisations mensuelles automatiques

�choix d’options de placement de fonds équilibrés composés de fonds négociables en bourse (FnB) incluant

la fonctionnalité à valeur ajoutée contrôle de la volatilité BMoMc

�Garanties de prestation de décès, frais et commissions concurrentiels

Fonds de placement garanti BMO – aperçu du produit

Types de régime et traitement des opérations

Régimes offerts Contrat non enregistré

RER

FRR (non offert pour le moment pour les régimes immobilisés)

Dépôts sous forme de paiement unique

Type de compte

Âge maximal pour effectuer un dépôt

Âge maximal pour détenir un contrat

Montant minimal des dépôts initiaux

Montant minimal des dépôts subséquents

contrats non enregistrés

85 ans* 100 ans** 500 $ par fonds; ou débit préautorisé (dPA) mensuel de 50 $

100 $ par fonds; ou dPA mensuel de 50 $

Frr 85 ans* 100 ans** 10 000 $ 500 $ par fonds

rer 71 ans* 100 ans** 500 $ par fonds; ou débit préautorisé (dPA) mensuel de 50 $

100 $ par fonds; ou dPA mensuel de 50 $

dépôts sous forme de paiement unique dans le fonds du marché monétaire : traités quotidiennement.

dépôts sous forme de paiement unique dans tous les fonds, sauf le fonds du marché monétaire : processus en deux étapes où les dépôts :

1 sont, dans un premier temps, affectés au fonds du marché monétaire destiné à servir de fonds d’attente (le « fonds du marché monétaire d’attente »);

2 puis, sont transférés du fonds du marché monétaire d’attente au(x) fonds sélectionné(s) à la date d’opération.

les transferts vers le ou les fonds sélectionnés sont traités une fois par mois, le 20e jour (date d’opération) du mois où nous recevons la demande de dépôt de votre client, pour autant que tous les renseignements nécessaires soient reçus dans les délais prescrits par nos règles d’administration.

* Toutes les dates sont en fait le 31 décembre de l’année où le rentier atteint l’âge indiqué.** Pour les contrats de rer, sous réserve de conversion en Frr à l’âge de 71 ans ou à l’âge maximal où il est permis de détenir un rer en vertu de la Loi de l’impôt sur le revenu (canada) (la « loi de l’impôt »).

Débit préautorisé (DPA)(aussi appelé prélèvement automatique sur le compte [PAc])

• offert pour tous les types de régime (sauf les Frr)

• Fréquence mensuelle, trimestrielle, semestrielle ou annuelle*

les dPA sont traités une fois par mois le 20e jour (date d’opération) du mois où nous recevons la demande de dPA de votre client, pour autant que tous les renseignements nécessaires soient reçus dans les délais prescrits par nos règles d’administration.

les dPA sont effectués moyennant la réception d’une demande d’opération sur papier.

* commence le 20e jour du mois où le client a choisi de commencer les dPA. les dépôts par dPA sont ensuite traités selon la fréquence; par exemple, si la fréquence du dPA est trimestrielle et si le client choisit de commencer les dPA en mars, le prochain dépôt par dPA sera effectué trois mois plus tard, en juin.

3

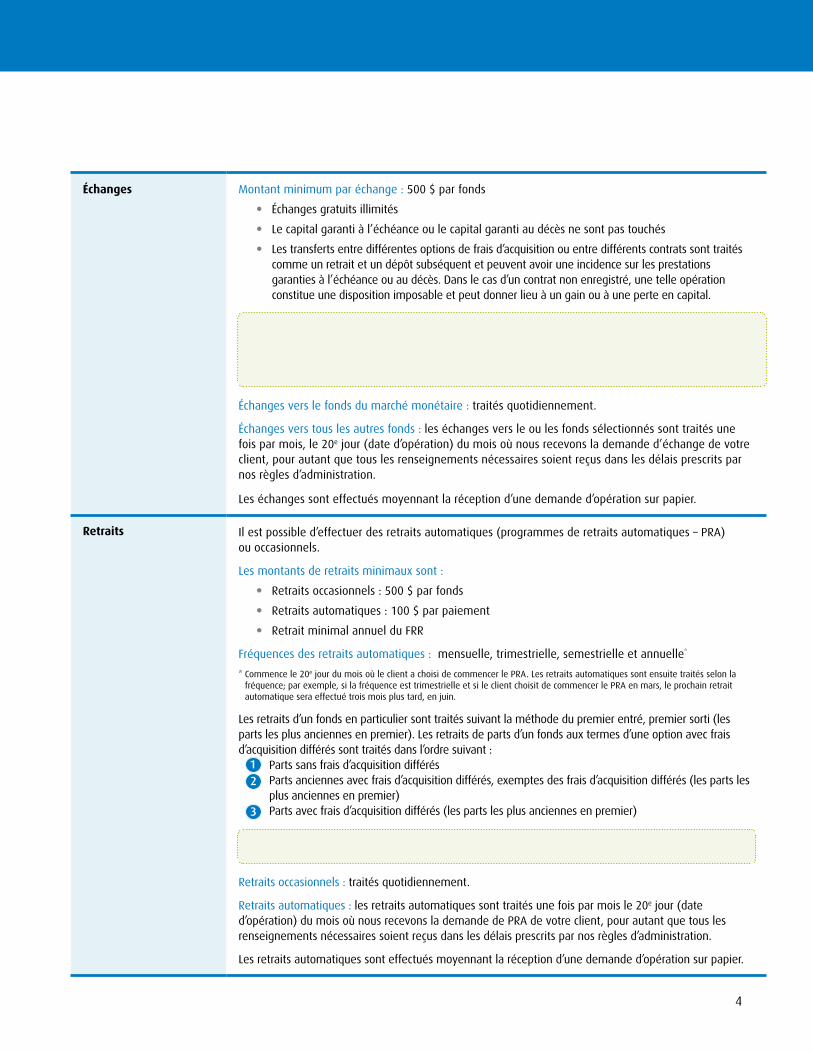

Échanges Montant minimum par échange : 500 $ par fonds

• Échanges gratuits illimités

• le capital garanti à l’échéance ou le capital garanti au décès ne sont pas touchés

• les transferts entre différentes options de frais d’acquisition ou entre différents contrats sont traités comme un retrait et un dépôt subséquent et peuvent avoir une incidence sur les prestations garanties à l’échéance ou au décès. dans le cas d’un contrat non enregistré, une telle opération constitue une disposition imposable et peut donner lieu à un gain ou à une perte en capital.

Important : des frais de négociation à court terme peuvent s’appliquer pour les échanges effectués dans les 90 jours suivant le versement d’une prime dans un fonds. les frais de négociation à court terme ne s’appliquent pas aux échanges provenant du fonds du marché monétaire d’attente.

Échanges vers le fonds du marché monétaire : traités quotidiennement.

Échanges vers tous les autres fonds : les échanges vers le ou les fonds sélectionnés sont traités une fois par mois, le 20e jour (date d’opération) du mois où nous recevons la demande d’échange de votre client, pour autant que tous les renseignements nécessaires soient reçus dans les délais prescrits par nos règles d’administration.

les échanges sont effectués moyennant la réception d’une demande d’opération sur papier.

Retraits il est possible d’effectuer des retraits automatiques (programmes de retraits automatiques – PrA) ou occasionnels.

les montants de retraits minimaux sont :

• retraits occasionnels : 500 $ par fonds

• retraits automatiques : 100 $ par paiement

• retrait minimal annuel du Frr

Fréquences des retraits automatiques : mensuelle, trimestrielle, semestrielle et annuelle*

* commence le 20e jour du mois où le client a choisi de commencer le PrA. les retraits automatiques sont ensuite traités selon la fréquence; par exemple, si la fréquence est trimestrielle et si le client choisit de commencer le PrA en mars, le prochain retrait automatique sera effectué trois mois plus tard, en juin.

les retraits d’un fonds en particulier sont traités suivant la méthode du premier entré, premier sorti (les parts les plus anciennes en premier). les retraits de parts d’un fonds aux termes d’une option avec frais d’acquisition différés sont traités dans l’ordre suivant : 1 Parts sans frais d’acquisition différés 2 Parts anciennes avec frais d’acquisition différés, exemptes des frais d’acquisition différés (les parts les plus anciennes en premier) 3 Parts avec frais d’acquisition différés (les parts les plus anciennes en premier)

Important : les retraits réduiront proportionnellement le capital à l’échéance et le capital au décès.

retraits occasionnels : traités quotidiennement.

retraits automatiques : les retraits automatiques sont traités une fois par mois le 20e jour (date d’opération) du mois où nous recevons la demande de PrA de votre client, pour autant que tous les renseignements nécessaires soient reçus dans les délais prescrits par nos règles d’administration.

les retraits automatiques sont effectués moyennant la réception d’une demande d’opération sur papier.

4

Types de régime et traitement des opérations suite >>

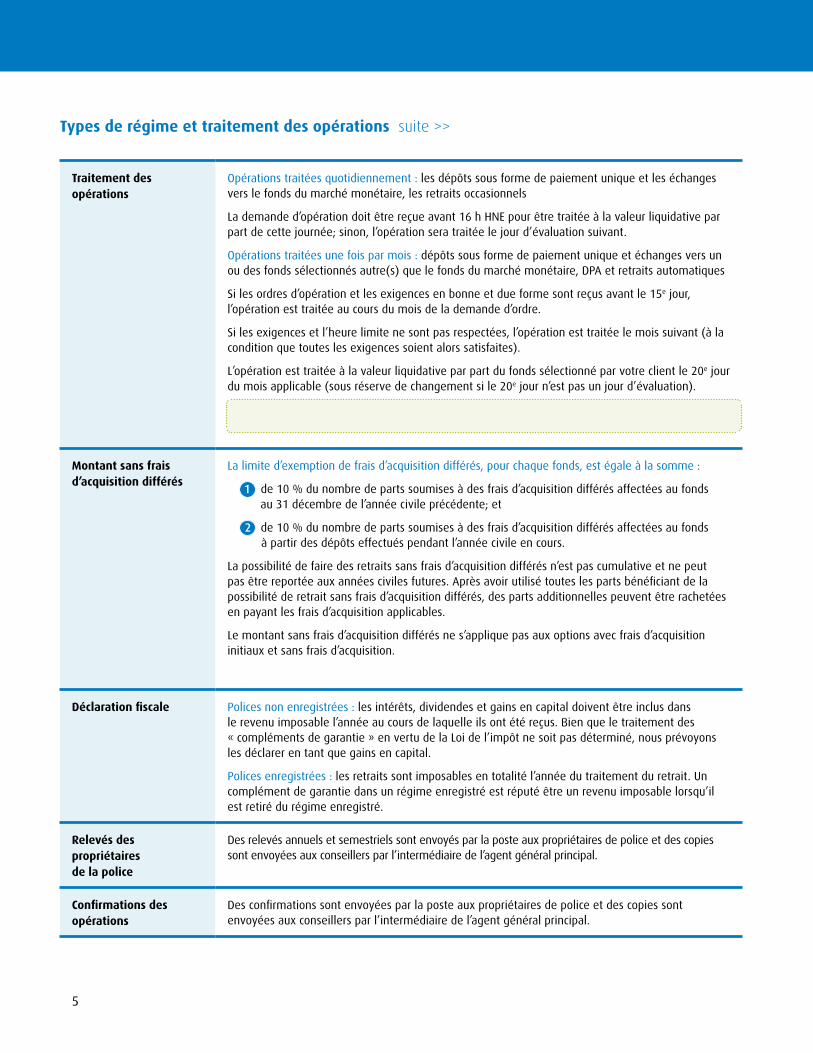

Traitement des opérations

opérations traitées quotidiennement : les dépôts sous forme de paiement unique et les échanges vers le fonds du marché monétaire, les retraits occasionnels

la demande d’opération doit être reçue avant 16 h Hne pour être traitée à la valeur liquidative par part de cette journée; sinon, l’opération sera traitée le jour d’évaluation suivant.

opérations traitées une fois par mois : dépôts sous forme de paiement unique et échanges vers un ou des fonds sélectionnés autre(s) que le fonds du marché monétaire, dPA et retraits automatiques

si les ordres d’opération et les exigences en bonne et due forme sont reçus avant le 15e jour, l’opération est traitée au cours du mois de la demande d’ordre.

si les exigences et l’heure limite ne sont pas respectées, l’opération est traitée le mois suivant (à la condition que toutes les exigences soient alors satisfaites).

l’opération est traitée à la valeur liquidative par part du fonds sélectionné par votre client le 20e jour du mois applicable (sous réserve de changement si le 20e jour n’est pas un jour d’évaluation).

se reporter au paragraphe Traitement des opérations pour un tableau sommaire.

Montant sans frais d’acquisition différés

la limite d’exemption de frais d’acquisition différés, pour chaque fonds, est égale à la somme :

1 de 10 % du nombre de parts soumises à des frais d’acquisition différés affectées au fonds au 31 décembre de l’année civile précédente; et

2 de 10 % du nombre de parts soumises à des frais d’acquisition différés affectées au fonds à partir des dépôts effectués pendant l’année civile en cours.

la possibilité de faire des retraits sans frais d’acquisition différés n’est pas cumulative et ne peut pas être reportée aux années civiles futures. Après avoir utilisé toutes les parts bénéficiant de la possibilité de retrait sans frais d’acquisition différés, des parts additionnelles peuvent être rachetées en payant les frais d’acquisition applicables.

le montant sans frais d’acquisition différés ne s’applique pas aux options avec frais d’acquisition initiaux et sans frais d’acquisition.

Déclaration fiscale Polices non enregistrées : les intérêts, dividendes et gains en capital doivent être inclus dans le revenu imposable l’année au cours de laquelle ils ont été reçus. Bien que le traitement des « compléments de garantie » en vertu de la loi de l’impôt ne soit pas déterminé, nous prévoyons les déclarer en tant que gains en capital.

Polices enregistrées : les retraits sont imposables en totalité l’année du traitement du retrait. un complément de garantie dans un régime enregistré est réputé être un revenu imposable lorsqu’il est retiré du régime enregistré.

Relevés des propriétaires de la police

des relevés annuels et semestriels sont envoyés par la poste aux propriétaires de police et des copies sont envoyées aux conseillers par l’intermédiaire de l’agent général principal.

Confirmations des opérations

des confirmations sont envoyées par la poste aux propriétaires de police et des copies sont envoyées aux conseillers par l’intermédiaire de l’agent général principal.

5

Frais, options de frais d’acquisition et commissions

Ratio des frais de gestion (RFG)

chaque fonds distinct prévoit ses propres frais de gestion et d’assurance, ses frais d’exploitation, ainsi que les impôts applicables. ces sommes sont prélevées à même le fonds distinct.

le rFG correspond au pourcentage du fonds distinct utilisé pour payer ces frais et dépenses au cours d’une année civile. il est déduit chaque jour de l’actif net du fonds avant le calcul de la valeur liquidative par part quotidienne.

BMo Assurance paie certains frais d’exploitation, notamment des frais d’audit et juridiques, des frais de garde, des frais de services d’agence des transferts, des frais d’administration des fonds distincts, notamment les coûts du système de tenue de dossiers, les coûts de production d’états financiers et d’autres types de rapports, et les frais liés aux relevés et autres communications à l’intention des titulaires, les coûts de comptabilité et d’évaluation, et les frais de dépôt de documents (collectivement, les « coûts d’administration »). en retour, chaque fonds paie à BMo Assurance des frais d’administration de 0,25 % (les « frais d’administration »). cela fournit à vos clients un aperçu plus prévisible des frais d’exploitation du fonds. les frais d’administration correspondent à un pourcentage annuel de la valeur liquidative du fonds. le tableau ci-dessous présente, pour une période annuelle, les frais de gestion, les frais d’assurance, la limite des frais d’assurance (indiquée entre parenthèses) et le rFG estimatif.

Fonds Frais de gestion*

Frais d’assurance et limite des frais d’assurance**

RFG estimatif†

Fonds du marché monétaire d’attente 0,27 % 0,00 % (0,00 %) 0,30 %

Fonds du marché monétaire 1,00 % 0,00 % (0,00 %) 1,38 %

Fonds canadien de croissance équilibré 1,55 % 1,25 % (1,87 %) 3,35 %

Fonds américain de croissance équilibré

1,55 % 1,15 % (1,72 %) 3,25 %

Fonds canadien stratégie de revenu 1,70 % 0,78 % (1,28 %) 3,00 %

Fonds nord-américain stratégie de revenu

1,70 % 0,73 % (1,23 %) 2,95 %

* les frais de gestion intègrent les frais de gestion imputés par les fonds sous-jacents, à l’exclusion des taxes et impôts applicables.** les frais d’assurance indiqués excluent les taxes et impôts applicables. † le rFG est une estimation fondée uniquement sur les frais de gestion, les frais d’assurance, les frais d’exploitation et les taxes et

impôts applicables devant être imputés au fonds.

6

Période pendant laquelle le retrait est effectué par rapport à la date du dépôt

Pourcentage de la valeur marchande des parts retirées

Année 1 5,5

Année 2 5,0

Année 3 5,0

Année 4 4,0

Année 5 4,0

Année 6 3,0

Année 7 2,0

Année 8 et suivantes 0,0

7

Frais, options de frais d’acquisition et commissions suite >>

Options de frais d’acquisition

option avec frais d’acquisition initiaux : l’option avec frais d’acquisition initiaux est négociée entre vous et le propriétaire de la police (0 à 5,0 %).

Remarque : le capital garanti à l’échéance et le capital garanti au décès sont calculés selon le montant brut du dépôt (avant les frais d’acquisition initiaux).

Tableau de l’option avec frais d’acquisition différés :

Remarque : Aucuns frais d’acquisition différés ne sont facturés au paiement de la prestation de décès.

option sans frais d’acquisition : aucuns frais d’acquisition ne sont facturés au client, mais il y a reprise de commission du conseiller (montant uniforme au prorata sur 24 mois).

Commissions (brutes) Option avec frais d’acquisition initiaux

Option avec frais d’acquisition différés

Option sans frais d’acquisition

dépôt 0 à 5,0 % négocié avec le client

4,5 % (< 20 ans*)5,0 % (≥ 20 ans*)

* nombre d’années entre la date de dépôt et la date d’échéance.

2,5 % (< 20 ans*)3,0 % (≥ 20 ans*)

* nombre d’années entre la date de dépôt et la date d’échéance; reprise de commission du conseiller (montant uniforme au prorata dans les 24 premiers mois).

commission de suivi (versée mensuellement)

1,00 % (100 p.b.) de l’actif sous gestion à compter du 1er mois

0 % marché monétaire

0,50 % (50 p.b.) de l’actif sous gestion à compter du 1er mois

0 % marché monétaire

1,00 % (100 p.b.) de l’actif sous gestion à compter du 25e mois

0 % marché monétaire

Autres frais des frais peuvent être facturés pour certaines opérations. ces frais incluent : • des frais pour effet sans provision; • des frais de négociation à court terme; • le recouvrement de dépenses ou de pertes liées aux placements.

Garanties

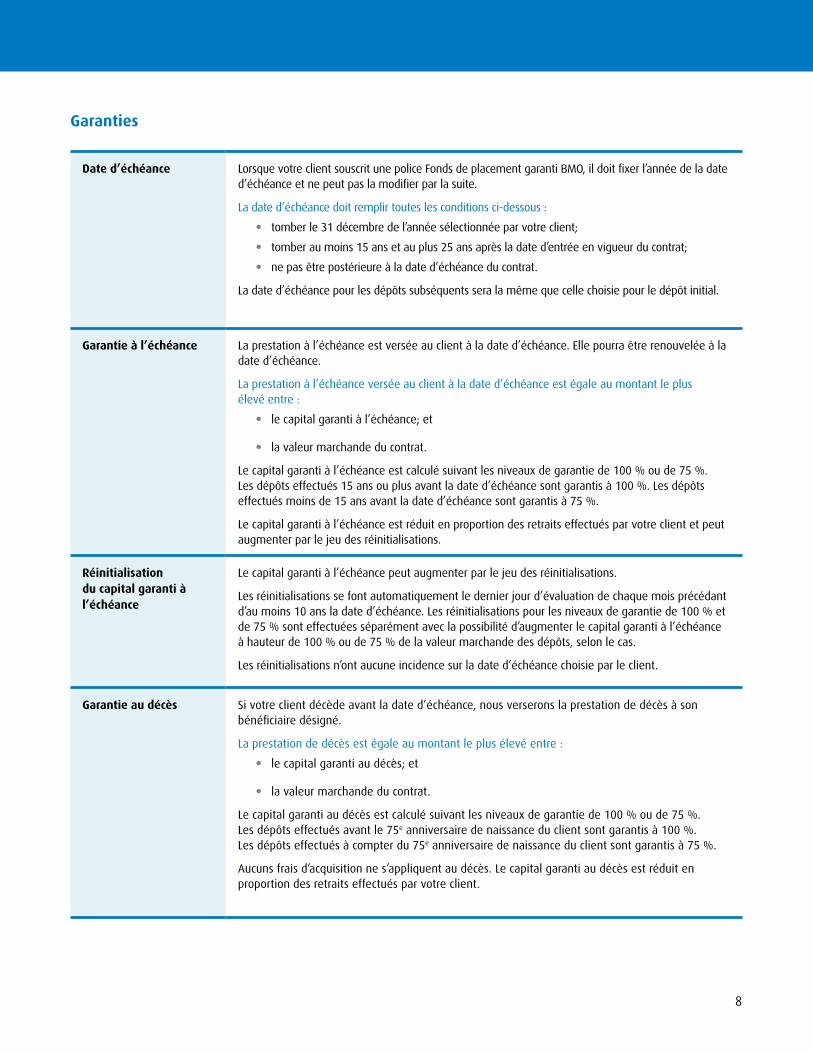

Date d’échéance lorsque votre client souscrit une police Fonds de placement garanti BMo, il doit fixer l’année de la date d’échéance et ne peut pas la modifier par la suite.

la date d’échéance doit remplir toutes les conditions ci-dessous :

• tomber le 31 décembre de l’année sélectionnée par votre client;

• tomber au moins 15 ans et au plus 25 ans après la date d’entrée en vigueur du contrat;

• ne pas être postérieure à la date d’échéance du contrat.

la date d’échéance pour les dépôts subséquents sera la même que celle choisie pour le dépôt initial.

Garantie à l’échéance la prestation à l’échéance est versée au client à la date d’échéance. elle pourra être renouvelée à la date d’échéance.

la prestation à l’échéance versée au client à la date d’échéance est égale au montant le plus élevé entre :

• le capital garanti à l’échéance; et

• la valeur marchande du contrat.

le capital garanti à l’échéance est calculé suivant les niveaux de garantie de 100 % ou de 75 %. les dépôts effectués 15 ans ou plus avant la date d’échéance sont garantis à 100 %. les dépôts effectués moins de 15 ans avant la date d’échéance sont garantis à 75 %.

le capital garanti à l’échéance est réduit en proportion des retraits effectués par votre client et peut augmenter par le jeu des réinitialisations.

Réinitialisationdu capital garanti à l’échéance

le capital garanti à l’échéance peut augmenter par le jeu des réinitialisations.

les réinitialisations se font automatiquement le dernier jour d’évaluation de chaque mois précédant d’au moins 10 ans la date d’échéance. les réinitialisations pour les niveaux de garantie de 100 % et de 75 % sont effectuées séparément avec la possibilité d’augmenter le capital garanti à l’échéance à hauteur de 100 % ou de 75 % de la valeur marchande des dépôts, selon le cas.

les réinitialisations n’ont aucune incidence sur la date d’échéance choisie par le client.

Garantie au décès si votre client décède avant la date d’échéance, nous verserons la prestation de décès à son bénéficiaire désigné.

la prestation de décès est égale au montant le plus élevé entre :

• le capital garanti au décès; et

• la valeur marchande du contrat.

le capital garanti au décès est calculé suivant les niveaux de garantie de 100 % ou de 75 %. les dépôts effectués avant le 75e anniversaire de naissance du client sont garantis à 100 %. les dépôts effectués à compter du 75e anniversaire de naissance du client sont garantis à 75 %.

Aucuns frais d’acquisition ne s’appliquent au décès. le capital garanti au décès est réduit en proportion des retraits effectués par votre client.

Période pendant laquelle le retrait est effectué par rapport à la date du dépôt

Pourcentage de la valeur marchande des parts retirées

Année 1 5,5

Année 2 5,0

Année 3 5,0

Année 4 4,0

Année 5 4,0

Année 6 3,0

Année 7 2,0

Année 8 et suivantes 0,0

8

Garanties suite >>

Renouvellement de la date d’échéance

À la date d’échéance, le client peut renouveler une date d’échéance et maintenir le contrat. nous calculons les garanties pour la nouvelle durée à partir d’un montant appelé « dépôt de renouvellement ». le dépôt de renouvellement est égal à la prestation à l’échéance de la durée précédente. les niveaux de garantie pour les garanties à l’échéance et au décès pour la nouvelle durée sont établis suivant les mêmes règles que celles utilisées pour la durée précédente, sous réserve de la nouvelle durée et de l’âge du rentier au renouvellement.

la nouvelle date d’échéance peut être inférieure à 15 ans uniquement s’il reste moins de 15 ans à courir avant la date d’échéance du contrat. le niveau de garantie pour les garanties à l’échéance serait ramené à 75 %. Veuillez étudier attentivement le renouvellement des dates d’échéance de vos clients.

Réinitialisation du capital garanti au décès (possible uniquement au renouvellement)

si une date d’échéance est renouvelée avant le 75e anniversaire de naissance du rentier, le capital garanti au décès pour la nouvelle durée peut être augmenté à hauteur du dépôt de renouvellement, soit la prestation à l’échéance de la durée précédente.

si le rentier a 75 ans ou plus au moment du renouvellement, le capital garanti au décès de la durée précédente est reporté à la durée subséquente.

Versement de rente À la date d’échéance du contrat, nous commencerons à verser la rente au client, sauf s’il choisit une autre option.

certaines restrictions et autres conditions peuvent s’appliquer. Pour tous les détails sur les Fonds de

placement garanti BMo, veuillez consulter la notice explicative et les dispositions de la police.

9

10

Les Fonds de placement garanti BMO protègent l’épargne de vos clients et cristallisent les gains du marché

Date d’échéance et niveaux de garantie

Exemple :

Le 15 décembre 2013, Amélie, 45 ans, souscrit un contrat

de 25 ans et choisit le 31 décembre 2038 comme date

d’échéance (Amélie aura alors 70 ans). Les dépôts

effectués par Amélie jusqu’au 31 décembre 2023

inclusivement (Amélie aura 55 ans) seront garantis à

100 %. Les dépôts effectués après le 31 décembre 2023

seront garantis à 75 %.

0 5 10 15 20 25 0 5 10 15 200 10 20 30 40 50

15 déc. 2013 45 ans

Dépôts garantis à 100 % Dépôts garantis à 75 %

31 déc. 202355 ans

31 déc. 203870 ans

14

Policy PurchaseAGE 75

Deposits guaranteed at 100%

Initial deposit

Deposits guaranteed at 75%

Renewal deposit

Maturity DateAGE 90

Contract Maturity DateAGE 100

15

15 déc. 2013 50 ans

Réinitialisations mensuelles automatiques

Dépôt de 10 000 $

Aucune réinitialisation

31 déc. 202360 ans

31 déc. 203370 ans

18

Policy PurchaseAGE 75

Deposits guaranteed at 100%

Initial deposit

Contract Maturity DateAGE 100

16

15 déc. 2013 50 ans

Réinitialisationsà 75 %*

Dépôt de 7 500 $ 15 nov. 2019

Aucune réinitialisation

31 déc. 202360 ans

31 déc. 203370 ans

18

31 déc. 2018 55 ans

Oct. 15, 2013AGE 50

Automatic monthly resets

Resets @75%$10,000 deposit

$7,500 depositNov. 15, 2019

No resets

No resets

Dec. 31, 2023AGE 60

Dec. 31, 2033AGE 70

18

Dec. 31, 2018AGE 55

Conseil : Pour éviter tout retard d’établissement

du contrat, assurez-vous que les clients ont

sélectionné à la partie 9 de la proposition la durée

jusqu’à la date d’échéance :

Renouvellement de la date d’échéance

Si la date d’échéance est renouvelée, un dépôt de

renouvellement égal à la prestation à l’échéance de

la durée précédente sera réaffecté au contrat de

votre client.

Le capital garanti à l’échéance pour la nouvelle durée

sera égal : a) à 100 % du dépôt de renouvellement

effectué au moins 15 ans avant la date d’échéance

subséquente ou la date d’échéance du contrat; ou

b) à 75 % du dépôt de renouvellement effectué moins

de 15 ans avant la date d’échéance du contrat. Au

renouvellement, votre client bénéficie des mêmes

avantages de réinitialisation du capital garanti à

l’échéance jusqu’à 10 ans avant la date d’échéance

subséquente. Veuillez obtenir les instructions de votre

client au moins 30 jours avant le renouvellement.

Réinitialisations du capital garanti à l’échéance

Les réinitialisations du capital garanti à l’échéance

permettent à votre client de cristalliser ses gains lorsque

les marchés sont à la hausse, de sorte qu’à une date

future (date d’échéance) il est assuré d’obtenir un certain

rendement des fonds, qui inclut ces gains. Il s’agit d’une

fonctionnalité puissante qui est propre aux produits de

fonds distincts.

En tant que conseiller, il est parfois difficile d’essayer de

comprendre et de se rappeler le vaste éventail de choix

des produits de fonds distincts et leurs conditions

de réinitialisation :

• Certains produits ne prévoient aucune réinitialisation!

• Certains produits (moyennant des frais

supplémentaires) offrent des options de

réinitialisation, mais une fois par année – quelles sont

les chances que le capital garanti à l’échéance de vos

clients fasse l’objet d’une réinitialisation au

bon moment?

• D’autres produits offrent des options de

réinitialisation limitées à la demande du client,

une ou deux fois par année – vous devez prendre la

bonne décision au bon moment, une responsabilité

stressante pour un conseiller!

11

9. Date d’échéance la date d’échéance est le 31 décembre de l’année que vous sélectio l’année d’entrée en vigueur du contrat. le contrat entre en vigueur le jour d’évaluation où nous recevons le

Sélectionnez la durée déterminant la date d’échéance

£15 ans £autre (nombre d’années) si aucun

Les Fonds de placement garanti BMO vous simplifient

la tâche et mettent fin aux conjectures quant aux

réinitialisations annuelles grâce à ses réinitialisations

mensuelles automatiques; vos clients ont donc de

meilleures chances de tirer profit des reprises du marché.

Vous n’avez rien à faire, ni vous ni vos clients… c’est aussi

simple que cela! Vous n’aurez jamais à vous demander si

vous avez choisi le bon moment pour cristalliser les gains

de vos clients.

Les FPG BMO qui prévoient des réinitialisations

mensuelles automatiques peuvent augmenter le capital

garanti à l’échéance le dernier jour d’évaluation de

chaque mois (« date de réinitialisation ») précédant d’au

moins 10 ans la date d’échéance fixée par votre client.

Les réinitialisations n’ont aucune incidence sur la date

d’échéance choisie par le client.

Le calcul des réinitialisations mensuelles pour les dépôts

garantis à 100 % est effectué séparément de celui pour

les dépôts garantis à 75 % (ceux effectués moins de

15 ans avant la date d’échéance). Chaque calcul de la

réinitialisation mensuelle compare le capital garanti à

l’échéance actuel pour les niveaux de garantie de 100 %

ou de 75 % à la valeur marchande correspondante des

dépôts. Chaque capital garanti à l’échéance est augmenté

en fonction de la valeur marchande correspondante, si

celle-ci est plus élevée. Le capital garanti à l’échéance

de la police est la somme du capital garanti à l’échéance

pour les dépôts garantis à 100 % et du capital garanti à

l’échéance pour les dépôts garantis à 75 %.

12

Niveau de garantie de 100 %

Date de réinitiali-sation(année 2020)

Capital garanti à l’échéance

avant la date de

réinitialisation

Valeur marchandedes dépôts à la date de

réinitialisation

Capital garanti à l’échéance

après la date de

réinitialisation

31 janv. 14 000 $ 14 200 $ 14 200 $

28 févr. 14 200 $ 14 100 $ 14 200 $*

31 mars 14 200 $ 14 600 $ 14 600 $

30 avr. 14 600 $ 15 300 $ 15 300 $

31 mai 15 300 $ 15 000 $ 15 300 $*

30 juin 15 300 $ 15 400 $ 15 400 $

* Aucune réinitialisation n’est effectuée puisque la valeur marchande est inférieure ou égale au capital garanti à l’échéance. le capital garanti à l’échéance avant la réinitialisation reste inchangé.

0 5 10 15 20 25 0 5 10 15 200 10 20 30 40 50

15 déc. 2013 45 ans

Dépôts garantis à 100 % Dépôts garantis à 75 %

31 déc. 202355 ans

31 déc. 203870 ans

14

Policy PurchaseAGE 75

Deposits guaranteed at 100%

Initial deposit

Deposits guaranteed at 75%

Renewal deposit

Maturity DateAGE 90

Contract Maturity DateAGE 100

15

15 déc. 2013 50 ans

Réinitialisations mensuelles automatiques

Dépôt de 10 000 $

Aucune réinitialisation

31 déc. 202360 ans

31 déc. 203370 ans

18

Policy PurchaseAGE 75

Deposits guaranteed at 100%

Initial deposit

Contract Maturity DateAGE 100

16

15 déc. 2013 50 ans

Réinitialisationsà 75 %*

Dépôt de 7 500 $ 15 nov. 2019

Aucune réinitialisation

31 déc. 202360 ans

31 déc. 203370 ans

18

31 déc. 2018 55 ans

Oct. 15, 2013AGE 50

Automatic monthly resets

Resets @75%$10,000 deposit

$7,500 depositNov. 15, 2019

No resets

No resets

Dec. 31, 2023AGE 60

Dec. 31, 2033AGE 70

18

Dec. 31, 2018AGE 55

* Pour les dépôts garantis à 75 % au cours de la période de 10 à 15 ans précédant la date d’échéance.

0 5 10 15 20 25 0 5 10 15 200 10 20 30 40 50

15 déc. 2013 45 ans

Dépôts garantis à 100 % Dépôts garantis à 75 %

31 déc. 202355 ans

31 déc. 203870 ans

14

Policy PurchaseAGE 75

Deposits guaranteed at 100%

Initial deposit

Deposits guaranteed at 75%

Renewal deposit

Maturity DateAGE 90

Contract Maturity DateAGE 100

15

15 déc. 2013 50 ans

Réinitialisations mensuelles automatiques

Dépôt de 10 000 $

Aucune réinitialisation

31 déc. 202360 ans

31 déc. 203370 ans

18

Policy PurchaseAGE 75

Deposits guaranteed at 100%

Initial deposit

Contract Maturity DateAGE 100

16

15 déc. 2013 50 ans

Réinitialisationsà 75 %*

Dépôt de 7 500 $ 15 nov. 2019

Aucune réinitialisation

31 déc. 202360 ans

31 déc. 203370 ans

18

31 déc. 2018 55 ans

Oct. 15, 2013AGE 50

Automatic monthly resets

Resets @75%$10,000 deposit

$7,500 depositNov. 15, 2019

No resets

No resets

Dec. 31, 2023AGE 60

Dec. 31, 2033AGE 70

18

Dec. 31, 2018AGE 55

13

Exemple illustrant le mécanisme des réinitialisations

Dans cet exemple, Richard, 50 ans, souscrit un contrat

le 15 décembre 2013, verse un dépôt de 10 000 $ et fixe

la date d’échéance au 31 décembre 2033 (le niveau

de garantie est de 100 % puisque le dépôt est effectué

plus de 15 ans avant la date d’échéance). Richard

effectue également un dépôt subséquent de 7 500 $ le

15 novembre 2019 (le niveau de garantie est de 75 %

puisque le dépôt est effectué moins de 15 ans avant la

date d’échéance). Richard n’effectue aucun retrait.

Le tableau ci-contre illustre le mécanisme des

réinitialisations pour les dépôts dont le niveau de

garantie est de 100 %. L’exemple prend pour hypothèse

que la valeur marchande du dépôt initial de 10 000 $ en

2020 aura augmenté, avec pour effet de porter le capital

garanti à l’échéance à 14 000 $.

Après la réinitialisation du 30 juin 2020, le montant

minimum que Richard recevrait à la date d’échéance

choisie (capital garanti à l’échéance) serait de 15 400 $.

Les réinitialisations mensuelles automatiques se

poursuivront jusqu’au 31 décembre 2023 (10 ans

avant la date d’échéance choisie par Richard) :

En poursuivant avec cet exemple, puisque le dépôt

subséquent de 7 500 $ de Richard a été effectué le

15 novembre 2019, soit moins de 15 ans avant la date

d’échéance, il est garanti à 75 % (capital garanti à

l’échéance = 7 500 $ x 0,75 = 5 625 $). Comme les

réinitialisations mensuelles automatiques ont lieu

jusqu’à ce qu’il reste 10 ans avant la date d’échéance,

les réinitialisations mensuelles automatiques pour les

dépôts garantis à 75 % seront effectuées séparément

pendant la période précédant de 10 à 15 ans la date

d’échéance choisie, soit lorsque Richard aura entre

55 et 60 ans.

Table 1

En supposant qu’en janvier 2020, la valeur marchande de ce dépôt subséquent de 7 500 $ ait grimpé à 8 000 $, se

traduisant par un capital garanti à l’échéance de 6 000 $ (75 % de 8 000 $), le tableau ci-contre illustre le mécanisme des

réinitialisations pour les dépôts dont le niveau de garantie est de 75 %.

Niveau de garantie de 75 %

Date de réini-tialisa-tion(année 2020)

Capital garanti à l’échéance

avant la date de

réinitialisation

(A)

Valeur marchande des dépôts à la date de

réinitialisation

75 % de la valeur marchande

des dépôts à la date de réinitialisation

(B)

Capital garanti à l’échéance

après la date de réinitialisation

[le plus élevé de (A) ou (B)]

31 janv. 6 000 $ 8 000 $ 6 000 $ (0,75 x 8 000) 6 000 $*

28 févr. 6 000 $ 9 000 $ 6 750 $ (0,75 x 9 000) 6 750 $

31 mars 6 750 $ 8 000 $ 6 000 $ (0,75 x 8 000) 6 750 $*

30 avr. 6 750 $ 9 500 $ 7 125 $ (0,75 x 9 500) 7 125 $

31 mai 7 125 $ 9 500 $ 7 125 $ (0,75 x 9 500) 7 125 $*

30 juin 7 125 $ 10 000 $ 7 500 $ (0,75 x 10 000) 7 500 $

* Aucune réinitialisation n’est effectuée puisque 75 % de la valeur marchande est inférieure ou égale au capital garanti à l’échéance. le capital garanti à l’échéance avant la réinitialisation reste inchangé.

Date de réinitialisation(année 2020)

Capital garanti après la date de réinitialisation

(niveau de garantie de 100 %)

(A)

Capital garanti à l’échéance

après la date de réinitialisation

(niveau de garantie de 75 %)

(B)

Capital garanti à l’échéance du contrat

après la date de réinitialisation

(A) + (B)

31 janv. 14 200 $ 6 000 $ 20 200 $

28 févr. 14 200 $ 6 750 $ 20 950 $

31 mars 14 600 $ 6 750 $ 21 350 $

30 avr. 15 300 $ 7 125 $ 22 425 $

31 mai 15 300 $ 7 125 $ 22 425 $

30 juin 15 400 $ 7 500 $ 22 900 $

Le capital garanti à l’échéance au titre de la police serait alors la somme des

montants garantis à l’échéance selon les niveaux de garantie de 100 % et de 75 %

indiqués dans le tableau ci-dessous :

1414

La dernière colonne dans le tableau ci-dessus (« capital garanti à l’échéance du

contrat ») est importante, car il s’agit des montants de capital garanti à l’échéance

qui figureront sur les relevés semestriels des clients.

Table 2

Table 3

Études de cas – réunir tous les éléments

SCÉNARIO 1

À 40 ans, Jean, votre client, souscrit une police FPG BMO et effectue un dépôt de 100 000 $. Il fixe la date

d’échéance dans 25 ans; il aura alors 65 ans. Jean n’effectue aucun autre dépôt et ne fait aucun retrait.

Selon ce scénario, à la date d’échéance, la valeur marchande de la police de Jean est inférieure au capital

garanti à l’échéance.

• Sans égard à la valeur marchande de ses placements, Jean est assuré de toucher au moins 100 000 $

à la date d’échéance. Le bénéficiaire de Jean est assuré de toucher au moins 100 000 $ si Jean décède

avant la date d’échéance.

• Les réinitialisations du capital garanti à l’échéance sont effectuées automatiquement à la fin de chaque

mois précédant d’au moins 10 ans la date d’échéance. Comme la date d’échéance choisie est dans 25 ans,

les réinitialisations mensuelles sont effectuées au cours des 15 premières années (jusqu’à ce que Jean

ait 55 ans). La réinitialisation mensuelle la plus élevée a porté le capital garanti à l’échéance à 140 000 $,

cristallisant ainsi les gains du marché à la date d’échéance.

FPO 20

Exemple de la prestation à l’échéance et des réinitialisations mensuelles

SCÉNARIO 1 : 40 ans avec date d’échéance fixée à 65 ans et dépôt initial de 100 000 $

40 ans 50 ans 55 ans 65 ans

10

Dépôts garantis à 100 % Dépôts garantis à 75 %

Réinitialisations mensuelles automatiques Aucune réinitialisation

Vale

ur m

arch

ande

Valeur marchande de la policeCapital garanti à l'échéance

Réinitialisation mensuelle la plus élevée à 140 000 $

Valeur marchande de 75 000 $ avec garantie à l'échéance de

140 000 $ = Prestation à l'échéance de 140 000 $

25 000 $

50 000 $

75 000 $

100 000 $

125 000 $

150 000 $

15

• À la date d’échéance, comme la valeur marchande du contrat s’élève à 75 000 $ et est inférieure au capital garanti

à l’échéance de 140 000 $, nous verserons un paiement en complément de garantie de 65 000 $ pour que la

prestation à l’échéance de Jean soit égale à 140 000 $.

• À 65 ans, Jean décide de renouveler sa police FPG BMO pour une durée subséquente de 20 ans; Jean aura alors

85 ans. Le dépôt de renouvellement est de 140 000 $ (la prestation à l’échéance de la durée précédente). Comme la

nouvelle durée sélectionnée est d’au moins 15 ans, le nouveau capital garanti à l’échéance est de 140 000 $

(100 % du dépôt de renouvellement). De plus, comme Jean a moins de 75 ans au renouvellement, le capital

garanti au décès est réinitialisé à 140 000 $ (puisque le dépôt de renouvellement est plus élevé que le

montant initial du capital garanti au décès de 100 000 $). Cependant, si Jean avait été âgé de 75 ans ou plus au

renouvellement, le capital garanti au décès n’aurait pas été réinitialisé et le capital précédent de 100 000 $ aurait

été reporté pour la nouvelle durée.

SCÉNARIO 2

Nous poursuivons avec l’exemple du scénario 1 (dépôt initial de 100 000 $), mais dans le scénario 2, à la date

d’échéance, la valeur marchande de la police de Jean est supérieure au capital garanti à l’échéance.

16

Exemple de la prestation à l’échéance et des réinitialisations mensuelles

SCÉNARIO 2 : 40 ans avec date d’échéance fixée à 65 ans et dépôt initial de 100 000 $

Vale

ur m

arch

ande

100 000 $

150 000 $

200 000 $

250 000 $

300 000 $

350 000 $

40 ans 50 ans 55 ans 65 ans

22

Dépôts garantis à 100 % Dépôts garantis à 75 %

Réinitialisations mensuelles automatiques Aucune réinitialisation

Réinitialisation mensuelle la plus élevée à 225 000 $

Valeur marchande de 325 000 $ avec garantie à l'échéance de 225 000 $

Prestation à l'échéance de 325 000 $

Valeur marchande de la policeCapital garanti à l'échéance

• Il n’y a pas de réinitialisation pendant la période où Jean est âgé de 55 à 65 ans, même si le marché est à

la hausse, car aucune réinitialisation n’est effectuée au cours des 10 ans précédant la date d’échéance.

• Suivant le scénario 2, la réinitialisation mensuelle la plus élevée a porté le capital garanti à l’échéance à

225 000 $, cristallisant ainsi les gains du marché à la date d’échéance.

• À la date d’échéance, la valeur marchande de la police s’élève à 325 000 $ et est supérieure au capital

garanti à l’échéance de 225 000 $, de sorte que la prestation à l’échéance est de 325 000 $ (aucun

complément de garantie n’est versé).

• À 65 ans, Jean décide de renouveler sa police FPG BMO pour une durée subséquente de 20 ans; Jean

aura alors 85 ans. Le dépôt de renouvellement est de 325 000 $ (la prestation à l’échéance de la durée

précédente). Comme la nouvelle durée sélectionnée est d’au moins 15 ans, le nouveau capital garanti

à l’échéance est de 325 000 $ (100 % du dépôt de renouvellement). De plus, comme Jean a moins de

75 ans au renouvellement, le capital garanti au décès est réinitialisé à 325 000 $ (puisque le dépôt

de renouvellement est plus élevé que le montant initial du capital garanti au décès de 100 000 $).

Cependant, si Jean avait été âgé de 75 ans ou plus au renouvellement, le capital garanti au décès

n’aurait pas été réinitialisé et le capital précédent de 100 000 $ aurait été reporté pour la nouvelle durée.

SCÉNARIO 3

En poursuivant toujours avec l’exemple du scénario 1 (dépôt initial de 100 000 $), dans le scénario 3, Jean

verse un dépôt subséquent de 100 000 $ à 57 ans, lorsque la valeur marchande de sa police est inférieure

au capital garanti à l’échéance à la date d’échéance.

Vale

ur m

arch

ande

23

Garantie à l'échéance sur le 2e dépôt = 75 %

du dépôt de 100 000 $ = 75 000 $

Valeur marchande de 200 000 $ avec garantie à l'échéance de

140 000 $ + 75 000 $ = 215 000 $ Prestation à l'échéance de 215 000 $ Garantie à l'échéance sur le

1er dépôt = réinitialisation mensuelle la plus élevée

à 140 000 $

100 000 $

50 000 $

150 000 $

200 000 $

250 000 $

300 000 $

Valeur marchande de la policeCapital garanti à l'échéance

40 ans 50 ans 55 ans 65 ans

Dépôts garantis à 100 % Dépôts garantis à 75 %

Réinitialisations mensuelles automatiques Aucune réinitialisation

Exemple de la prestation à l’échéance et des réinitialisations mensuelles

SCÉNARIO 3 : 40 ans avec date d’échéance fixée à 65 ans; dépôt initial de 100 000 $

et dépôt subséquent de 100 000 $ à 57 ans

17

• Peu importe la valeur marchande de ses placements, Jean est assuré de toucher au moins 175 000 $ à la date

d’échéance (100 % du dépôt initial plus 75 % du dépôt subséquent puisque ce dernier a été effectué moins de 15 ans

avant la date d’échéance).

• Le bénéficiaire de Jean est assuré de toucher au moins 100 000 $ advenant le décès de Jean avant la date d’échéance

et avant le dépôt subséquent de 100 000 $ de Jean. Si Jean décède avant la date d’échéance et après avoir effectué

le dépôt subséquent de 100 000 $, son bénéficiaire serait assuré de toucher au moins 200 000 $ (puisque Jean avait

moins de 75 ans lors du dépôt subséquent de 100 000 $, le capital garanti au décès est égal à 100 % du dépôt).

• Dans le scénario 3, la réinitialisation mensuelle la plus élevée a fait grimper le capital garanti à l’échéance à

140 000 $, cristallisant ainsi les gains du marché à la date d’échéance.

• Comme le dépôt subséquent de 100 000 $ a été effectué dans les 15 ans précédant la date d’échéance, la garantie à

l’échéance pour ce dépôt est de 75 %, soit 75 000 $.

• À la date d’échéance, la valeur marchande de 200 000 $ est inférieure au capital garanti à l’échéance de 215 000 $, de

sorte que la prestation à l’échéance serait de 215 000 $ (un complément de garantie de 15 000 $ serait versé).

• À 65 ans, Jean décide de renouveler sa police FPG BMO pour une durée subséquente de 20 ans; Jean aura alors

85 ans. Le dépôt de renouvellement est de 215 000 $ (la prestation à l’échéance de la durée précédente). Comme

la nouvelle durée sélectionnée est d’au moins 15 ans, le nouveau capital garanti à l’échéance est de 215 000 $

(100 % du dépôt de renouvellement). De plus, comme Jean a moins de 75 ans au renouvellement, le capital garanti

au décès est réinitialisé à 215 000 $ (puisque le dépôt de renouvellement est plus élevé que le capital garanti au

décès de 200 000 $ de la durée précédente). Cependant, si Jean avait été âgé de 75 ans ou plus au renouvellement,

le capital garanti au décès n’aurait pas été réinitialisé et le capital de 200 000 $ de la durée précédente aurait été

reporté pour la nouvelle durée.

18

Les FPG BMO protègent la valeur du patrimoine de votre client pour les générations futures

Voyons un exemple pour aider à expliquer la prestation de décès et son mécanisme.

SCÉNARIO 4

À 65 ans, Évelyne souscrit un contrat le 15 décembre 2013 et effectue un dépôt initial de

50 000 $. Elle fixe la date d’échéance au 31 décembre 2033 (Évelyne aura alors 85 ans). Elle

verse un dépôt subséquent de 40 000 $ le 15 octobre 2020 (elle est alors âgée de 72 ans).

Évelyne décède à 82 ans. Le capital garanti au décès et la prestation de décès sont illustrés dans

le tableau et le diagramme ci-dessous :

Date de dépôt Âge au dépôt Montant du dépôt

Pourcentage du capital garanti au décès

Montant du capital garanti au décès

15 décembre 2013 65 ans 50 000 $ 100 %* 50 000 $

15 octobre 2020 72 ans 40 000 $ 100 %* 90 000 $

* Étant donné que les dépôts ont été effectués avant l’âge de 75 ans.

• À son décès, la valeur marchande de la police d’Évelyne s’élève à 75 000 $. Comme le capital garanti

au décès de la police de 90 000 $ est supérieur à la valeur marchande de 75 000 $, nous versons un

complément de garantie de 15 000 $, afin que la prestation de décès payable au bénéficiaire d’Évelyne

s’élève à 90 000 $.

65 ans 70 ans 75 ans 85 ans

25

CGD = 100 % des dépôts CGD = 75 % des dépôts

82 ans

Dépôt subséquent de 40 000 $ La cliente décède à 82 ans;

la valeur marchande est de 75 000 $ et la garantie au décès de

90 000 $ Prestation de décès de 90 000 $

Valeur marchande de la policeCapital garanti au décès (CGD)

Vale

ur m

arch

ande

50 000 $

25 000 $

75 000 $

100 000 $

125 000 $

150 000 $

Exemple de la prestation de décès

SCÉNARIO 4 : 65 ans avec date d’échéance fixée à 85 ans; dépôt initial de 50 000 $ et dépôt subséquent de 40 000 $

19

20

BMO GIF Funds & Objectives*

MONEy MARkET

Objective: to preserve the value of your investment and provide a high level of liquidity and interest income by investing primarily in funds that invest in high-quality money market instruments issued by governments and corporations in Canada.

Reasons to Invest in the Fund

• designed as a temporary vehicle to hold funds while deciding which GiF Balanced Growth or income strategy mandate is right for you

• The fund aims to act as a safe haven during adverse market conditions; for those who are willing to accept relatively low yields in exchange for low volatility

How your Money is Invested

• The fund invests in the BMo Money Market Fund, which holds high-quality money market instruments issued by governments and corporations in canada, including treasury bills, bankers’ acceptances, and commercial paper

• investment exposure to these types of securities results in an investment that has minimal growth potential

Ideal Investor • You prefer capital preservation over long-term capital appreciation

• You have a short-term investment goal as the yield from this investment varies with short-term interest rates

• You are comfortable with low investment risk (i.e. you are willing to accept some fluctuations in the market value of your investment)

Fixed Income

Equity

21

BMO Gestion d’actifs est l’un des plus importants émetteurs de FNB au Canada qui enregistre la plus forte croissance avec un actif sous gestion de FNB de plus de 11 milliards de dollars.

Choix de fonds et gestion de portefeuille

En étroite collaboration avec notre gestionnaire de portefeuille, BMO Gestion d’actifs inc.,

BMO Assurance lance quatre Fonds de placement garanti BMO novateurs, offrant une exposition à des

actions nord-américaines et des fonds négociables en bourse (FNB) qui investissent dans des titres à revenu

fixe canadiens, ainsi qu’un fonds du marché monétaire. Les mandats des fonds équilibrés des FPG BMO

offrent aux investisseurs une large exposition à des sociétés canadiennes ou

nord-américaines ou se concentrent sur les titres générant des revenus.

BMO Gestion d’actifs, en tant que gestionnaire de portefeuille, utilise une stratégie de répartition de l’actif

en s’appuyant à la fois sur des analyses fondamentales et des analyses macroéconomiques pour déterminer

la répartition des placements de chaque fonds dans chaque catégorie d’actifs (actions, titres à revenu fixe

et instruments du marché monétaire). BMO Gestion d’actifs nous tient informés de sa sélection de fonds

sous-jacents et prend certaines décisions de placement en appliquant les stratégies de répartition de l’actif

décrites ci-après à la rubrique Contrôle de la volatilité BMOMC. Les placements en actions comprennent des

titres de sociétés canadiennes et américaines, et le portefeuille mise sur une large diversification tant sur

le plan sectoriel que sur celui de la capitalisation boursière. Le choix des placements dans la catégorie des

actions tient compte des prévisions de croissance et des évaluations.

Vous trouverez ci-dessous un sommaire des FPG BMO actuellement offerts. Les tableaux de répartition

de l’actif des fonds présentés sont fournis à des fins d’illustration seulement. Consultez les profils des

fonds pour obtenir des renseignements détaillés et à jour sur chaque fonds décrit sur le site

www.bmoassurance.com/FPG.

22

FPG BMO – Fonds et objectifs*

MARCHÉ MONÉTAIRE

OBjECTIF : pour préserver la valeur de votre placement et procurer un degré élevé de liquidité et un revenu d’intérêt en investissant principalement dans des fonds qui investissent eux-mêmes dans des instruments du marché monétaire de première qualité, émis par des organismes gouvernementaux et des sociétés du Canada.

Raisons pour investir dans le fonds

• conçu comme instrument temporaire pour placer les fonds avant de déterminer lequel des fonds de croissance équilibrés ou des fonds de stratégie de revenu BMo vous convient le mieux.

• le fonds vise à servir de refuge lorsque les conditions du marché sont défavorables; s’adresse à ceux qui sont prêts à accepter des rendements relativement peu élevés en échange d’une faible volatilité.

De quelle façon votre argent est investi

• le fonds investit dans le fonds BMo Fonds du marché monétaire qui détient des instruments du marché monétaire de première qualité émis par des organismes gouvernementaux et des sociétés du canada, incluant des bons du Trésor, des acceptations bancaires et du papier commercial.

• l’exposition à ces types de titres se traduit par un placement dont le potentiel de croissance est minime.

Investisseur idéal • Vous préférez la préservation du capital à une appréciation du capital à long terme.

• Vous avez un objectif de placement à court terme, car le rendement de ce fonds varie en fonction des taux d’intérêt à court terme.

• Vous pouvez tolérer un risque de placement faible.

North American Income Strategy Fund

Canadian Income Strategy Fund

Canadian Balanced Growth Fund

U.S. Balanced Growth Fund

Money MarketRépartition des placements % de l’actif

¢ BMo Fonds du marché monétaire 99,0

¢ Trésorerie 1,0

23

FPG BMO – Fonds et objectifs* suite >>

FONDS CANADIEN DE CROISSANCE ÉquILIBRÉ

OBjECTIF : pour réaliser une croissance à long terme du capital et du revenu en investissant principalement dans des fonds négociables en bourse (« FNB »). Le fonds cherche à offrir aux investisseurs une large exposition à des sociétés canadiennes cotées en bourse, équilibrée par des titres à revenu fixe ou des équivalents de trésorerie de qualité élevée.

Raisons pour investir dans le fonds

• le potentiel de croissance dont vous avez besoin et la sécurité et la stabilité que peuvent offrir les actions des grandes sociétés canadiennes cotées en bourse.

• Votre placement dans le fonds est assorti d’une garantie de prestation à l’échéance et d’une garantie de prestation au décès dans le but de préserver et possiblement d’accroître votre capital.

• Vous tirez parti du succès de BMo Gestion d’actifs et profitez de l’expertise de gestionnaires professionnels.

De quelle façon votre argent est investi

• le fonds vise à faire fructifier votre placement en créant un portefeuille de FnB BMo qui investit dans des sociétés canadiennes œuvrant dans des secteurs bien établis, notamment les services financiers, l’énergie et les services publics.

• les titres à revenu fixe émis par le gouvernement canadien sont très bien cotés, offrent un degré élevé de liquidité ainsi que la stabilité nécessaire pour un portefeuille équilibré efficace.

• le contrôle de la volatilité BMo est une nouvelle stratégie de répartition tactique de l’actif qui réduit la volatilité des rendements et harmonise les rendements à long terme.

Investisseur idéal • Vous recherchez un placement 100 % canadien.

• Vous voulez une appréciation du capital à long terme grâce aux actions, mais souhaitez des positions dans les titres à revenu fixe pour aider à réduire la volatilité des rendements en cours de route.

• Vous pouvez tolérer un risque de placement modéré (c.-à-d., vous êtes prêt à accepter que la valeur marchande de votre placement fluctue dans une certaine mesure).

North American Income Strategy Fund

Canadian Income Strategy Fund

Canadian Balanced Growth Fund

U.S. Balanced Growth Fund

Money Market

Répartition des placements % de l’actif

¢ FinB BMo s&P/TsX composé plafonné 60,0

¢ FinB BMo obligations fédérales à moyen terme 39,0

¢ Trésorerie 1,0

24

FONDS AMÉRICAIN DE CROISSANCE ÉquILIBRÉ

OBjECTIF : pour réaliser une croissance à long terme du capital et du revenu en investissant principalement dans des fonds négociables en bourse (« FNB »). Le fonds cherche à offrir aux investisseurs une large exposition à des sociétés américaines cotées en bourse, équilibrée par des titres à revenu fixe ou des équivalents de trésorerie de qualité élevée du pays.

Raisons pour investir dans le fonds

• Vous investissez dans des sociétés américaines prospères dans un marché qui est reconnu pour dégager des rendements positifs pour les investisseurs.

• Votre placement dans le fonds est assorti d’une garantie de prestation à l’échéance et d’une garantie de prestation au décès dans le but de préserver et possiblement d’accroître votre capital.

• Vous tirez parti du succès de BMo Gestion d’actifs et profitez de l’expertise de gestionnaires professionnels.

De quelle façon votre argent est investi

• le fonds vise à faire fructifier vos placements en créant un portefeuille de FnB BMo qui investit dans les plus grandes sociétés aux États-unis, notamment Apple, exxon, Mobil et General electric.

• exposition à des placements dans le marché américain sans risque de change, car le fonds est couvert en dollars canadiens.

• les titres à revenu fixe émis par le gouvernement canadien sont très bien cotés, offrent un degré élevé de liquidité ainsi que la stabilité nécessaire pour un portefeuille équilibré efficace.

• le contrôle de la volatilité BMo est une nouvelle stratégie de répartition tactique de l’actif qui réduit la volatilité des rendements et harmonise les rendements à long terme.

Investisseur idéal • Vous recherchez un fonds offrant une exposition aux titres américains et canadiens.

• Vous voulez une appréciation du capital à long terme grâce aux actions américaines, mais souhaitez des positions dans les titres à revenu fixe pour aider à réduire la volatilité des rendements en cours de route.

• Vous pouvez tolérer un risque de placement modéré (c.-à-d., vous êtes prêt à accepter que la valeur marchande de votre placement fluctue dans une certaine mesure).

North American Income Strategy Fund

Canadian Income Strategy Fund

Canadian Balanced Growth Fund

U.S. Balanced Growth Fund

Money Market

Répartition des placements % de l’actif

¢ FinB BMo s&P 500 couvert en dollars canadiens 60,0

¢ FinB BMo obligations fédérales à moyen terme 39,0

¢ Trésorerie 1,0

Répartition des placements % de l’actif

¢ FinB BMo s&P/TsX composé plafonné 60,0

¢ FinB BMo obligations fédérales à moyen terme 39,0

¢ Trésorerie 1,0

FPG BMO – Fonds et objectifs suite >>

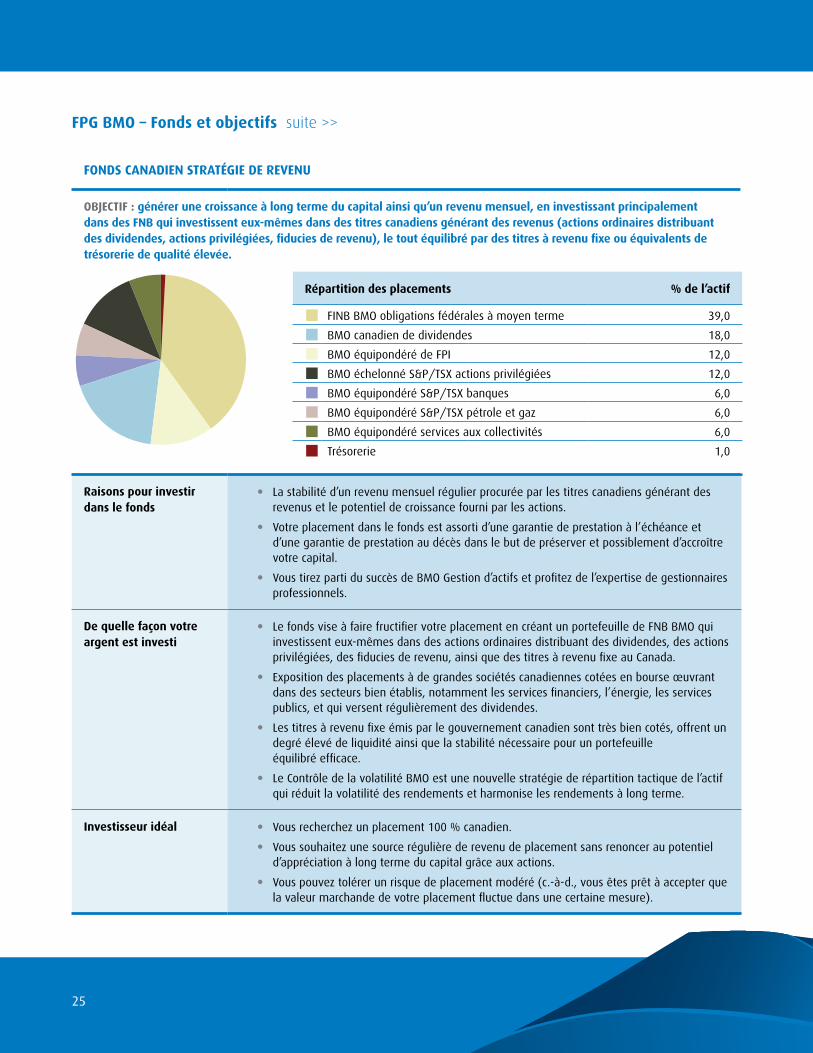

FONDS CANADIEN STRATÉGIE DE REVENu

OBjECTIF : générer une croissance à long terme du capital ainsi qu’un revenu mensuel, en investissant principalement dans des FNB qui investissent eux-mêmes dans des titres canadiens générant des revenus (actions ordinaires distribuant des dividendes, actions privilégiées, fiducies de revenu), le tout équilibré par des titres à revenu fixe ou équivalents de trésorerie de qualité élevée.

Raisons pour investir dans le fonds

• la stabilité d’un revenu mensuel régulier procurée par les titres canadiens générant des revenus et le potentiel de croissance fourni par les actions.

• Votre placement dans le fonds est assorti d’une garantie de prestation à l’échéance et d’une garantie de prestation au décès dans le but de préserver et possiblement d’accroître votre capital.

• Vous tirez parti du succès de BMo Gestion d’actifs et profitez de l’expertise de gestionnaires professionnels.

De quelle façon votre argent est investi

• le fonds vise à faire fructifier votre placement en créant un portefeuille de FnB BMo qui investissent eux-mêmes dans des actions ordinaires distribuant des dividendes, des actions privilégiées, des fiducies de revenu, ainsi que des titres à revenu fixe au canada.

• exposition des placements à de grandes sociétés canadiennes cotées en bourse œuvrant dans des secteurs bien établis, notamment les services financiers, l’énergie, les services publics, et qui versent régulièrement des dividendes.

• les titres à revenu fixe émis par le gouvernement canadien sont très bien cotés, offrent un degré élevé de liquidité ainsi que la stabilité nécessaire pour un portefeuille équilibré efficace.

• le contrôle de la volatilité BMo est une nouvelle stratégie de répartition tactique de l’actif qui réduit la volatilité des rendements et harmonise les rendements à long terme.

Investisseur idéal • Vous recherchez un placement 100 % canadien.

• Vous souhaitez une source régulière de revenu de placement sans renoncer au potentiel d’appréciation à long terme du capital grâce aux actions.

• Vous pouvez tolérer un risque de placement modéré (c.-à-d., vous êtes prêt à accepter que la valeur marchande de votre placement fluctue dans une certaine mesure).

25

North American Income Strategy Fund

Canadian Income Strategy Fund

Canadian Balanced Growth Fund

U.S. Balanced Growth Fund

Money Market

Répartition des placements % de l’actif

¢ FinB BMo obligations fédérales à moyen terme 39,0

¢ BMo canadien de dividendes 18,0

¢ BMo équipondéré de FPi 12,0

¢ BMo échelonné s&P/TsX actions privilégiées 12,0

¢ BMo équipondéré s&P/TsX banques 6,0

¢ BMo équipondéré s&P/TsX pétrole et gaz 6,0

¢ BMo équipondéré services aux collectivités 6,0

¢ Trésorerie 1,0

FONDS NORD-AMÉRICAIN STRATÉGIE DE REVENu

OBjECTIF : générer une croissance du capital à long terme ainsi qu’un revenu mensuel, en investissant principalement dans des FNB qui investissent eux-mêmes dans des titres canadiens et américains générant des revenus (actions ordinaires distribuant des dividendes, actions privilégiées, fiducies de revenu), le tout équilibré au moyen de titres à revenu fixe du pays ou équivalents de trésorerie de qualité élevée.

Raisons pour investir dans le fonds

• les marchés nord-américains offrent un large éventail d’actions distribuant des dividendes et le réinvestissement des dividendes peut représenter une part importante du rendement total.

• Votre placement dans le fonds est assorti d’une garantie de prestation à l’échéance et d’une garantie de prestation au décès dans le but de préserver et possiblement d’accroître votre capital.

• Vous tirez parti du succès de BMo Gestion d’actifs et profitez de l’expertise de gestionnaires professionnels.

De quelle façon votre argent est investi

• le fonds vise à faire fructifier votre placement en créant un portefeuille de FnB BMo qui investissent eux-mêmes dans des actions ordinaires distribuant des dividendes, des actions privilégiées, des fiducies de revenu au canada et aux États-unis, ainsi que dans des titres à revenu fixe au canada.

• exposition à des placements dans le marché américain sans risque de change, car le fonds est couvert en dollars canadiens.

• les titres à revenu fixe émis par le gouvernement canadien sont très bien cotés, offrent un degré élevé de liquidité ainsi que la stabilité nécessaire pour un portefeuille équilibré efficace.

• le contrôle de la volatilité BMo est une nouvelle stratégie de répartition tactique de l’actif qui réduit la volatilité des rendements et harmonise les rendements à long terme.

Investisseur idéal • Vous recherchez un fonds offrant une exposition aux titres américains et canadiens.

• Vous souhaitez une source régulière de revenu de placement sans renoncer au potentiel d’appréciation à long terme du capital grâce aux actions.

• Vous pouvez tolérer un risque de placement modéré (c.-à-d., vous êtes prêt à accepter que la valeur marchande de votre placement fluctue dans une certaine mesure).

* Pour plus d’information, veuillez consulter les documents Aperçu des fonds et Profils des fonds.

26

North American Income Strategy Fund

Canadian Income Strategy Fund

Canadian Balanced Growth Fund

U.S. Balanced Growth Fund

Money Market

Répartition des placements % de l’actif

¢ FinB BMo obligations fédérales à moyen terme 39,0

¢ BMo équipondéré de FPi 12,0

¢ BMo Moyenne industrielle dow Jones couverte en dollars canadiens 12,0

¢ BMo infrastructures mondiales 12,0

¢ BMo échelonné s&P/TsX actions privilégiées 12,0

¢ BMo canadien de dividendes 7,5

¢ BMo équipondéré services aux collectivités 4,5

¢ Trésorerie 1,0

Contrôle de la volatilité BMOMC

Les Fonds de placement garanti BMO incluent automatiquement la fonctionnalité Contrôle de la

volatilité BMO, notre stratégie de répartition tactique de l’actif par superposition qui est conçue

pour équilibrer les rendements du fonds.

Fonctionnement. Le gestionnaire de portefeuille utilise le modèle Contrôle de la volatilité BMO

pour réduire l’exposition aux actions et accroître l’exposition aux titres à revenu fixe durant les

périodes de volatilité supérieure à la moyenne. Ainsi, lorsque la volatilité du marché boursier

augmente, le gestionnaire de portefeuille réduit l’exposition du fonds au risque de baisse de

ce marché en vendant des actions et en achetant un volume accru de titres à revenu fixe et

d’instruments du marché monétaire. Lorsque la volatilité du marché boursier diminue, le

gestionnaire de portefeuille réduit l’exposition du fonds aux titres à revenu fixe et augmente ses

positions en actions. L’ensemble des positions en actions est plafonné à 75 % du portefeuille.

Cela semble simple, mais tout le processus repose sur le modèle Contrôle de la volatilité BMO

qui guide systématiquement toutes les décisions de répartition des placements, comme la

proportion des actions par rapport aux titres à revenu fixe dans le fonds. Les proportions peuvent

changer souvent, parfois même quotidiennement, en fonction de la volatilité des conditions du

marché qui prévaut. Le but ultime est d’atténuer ou d’harmoniser la volatilité à long terme du

rendement de chaque fonds.

Combiné aux garanties de prestation à l’échéance et de prestation de décès, le modèle Contrôle

de la volatilité BMO offre un autre niveau de protection qui peut vous aider, vous et vos clients, à

dormir en toute tranquillité.

27

0

20

40

60

80

100

0

20

40

60

80

100

0

–

+

0

-20

20

-40

40

60

75 %

25 % Forte volatilité

Faible volatilité

Com

posi

tion

de

l'act

if en

pér

iode

de

faib

le v

olat

ilité

20 %

80 %

Com

posi

tion

de

l'act

if en

pér

iode

de

for

te v

olat

ilité

Contenu en titres à revenu fixe

Contenu en actions

À propos de BMO Gestion d’actifs

BMO Gestion d’actifs inc. fait partie de BMO Gestion mondiale d’actifs, l’un des 75 gestionnaires de placement les

plus importants au monde dont l’actif sous gestion en mai 2013 s’élevait à plus de 130 000 milliards de dollars.

BMO Gestion d’actifs, dont le siège social est à Toronto, est un gestionnaire canadien de placements institutionnels

offrant des solutions de placement novatrices pour l’ensemble des catégories d’actif, styles de placement et profils

de risque.

BMO Gestion d’actifs cherche à produire un rendement régulier fiable et supérieur à la moyenne au moyen

d’une méthode de gestion de placement axée sur le contrôle des risques. Notre vision stratégique se fonde sur

l’innovation constante, et non uniquement sur un leadership éclairé. Nous nous efforçons de distinguer notre offre

des autres solutions de placement sur le marché par les moyens suivants :

• recherches et idées novatrices sur les placements;

• diligence à l’égard des processus de constitution de portefeuilles;

• accent résolu sur le rendement corrigé du risque.

BMO Gestion d’actifs est l’un des plus importants émetteurs de FNB au Canada qui enregistre la plus forte

croissance avec un actif sous gestion de FNB de plus de 11 milliards de dollars (mai 2013).

28

Clientèle cibleDe nos jours, les préretraités et les retraités deviennent des

investisseurs plus prudents et plus précautionneux. Il est déjà

arrivé, suivant les cycles économiques, que les rendements des

titres à revenu fixes répondent à la fois aux objectifs de croissance et

de préservation du capital. Cependant, dans le contexte actuel de taux

d’intérêt excessivement bas qui semble vouloir perdurer, il sera difficile pour de nombreux investisseurs de répondre à

leurs besoins en matière de revenu de retraite sans s’exposer à plus de risques pour tenter d’obtenir des rendements de

placement plus élevés. Au cours des dernières années, la volatilité des marchés boursiers a sensibilisé les investisseurs

aux risques auxquels ils exposent leur épargne durement gagnée.

Parlez à vos clients des Fonds de placement garanti BMO assortis de la garantie Triple protection et d’autres

caractéristiques...

* 100 % sur les dépôts effectués au moins 15 ans avant la date d’échéance et 75 % sur les dépôts effectués moins de 15 ans avant cette date. ** 100 % sur les dépôts effectués avant le 75e anniversaire de naissance du rentier et 75 % sur les dépôts effectués à compter de son 75e anniversaire. † les réinitialisations mensuelles automatiques du capital garanti à l’échéance sont effectuées chaque mois précédant d’au moins 10 ans la date d’échéance.

Préretraite / constitution du patrimoine L’avantage des FPG BMO

• une solution attrayante pour les préretraités de 45 à 65 ans qui recherchent des rendements plus élevés et la préservation du capital

• les personnes qui doivent renouveler leurs cPG et qui s’intéressent aux fonds communs de placement

• les personnes qui veulent mieux dormir la nuit, mois après mois, après mois!

• Garantie de prestation à l’échéance à hauteur de 100 % des dépôts*

• Garantie de prestation à l’échéance à hauteur de 100 % aux renouvellements

• réinitialisations mensuelles automatiques du capital garanti à l’échéance†

Retraite / préservation du patrimoine L’avantage des FPG BMO

• les retraités et les personnes âgées de 65 à 85 ans qui recherchent un fonds de placement offrant le potentiel de rendement le plus élevé

• les personnes qui souhaitent des garanties de prestation à l’échéance et au décès pour préserver la valeur du patrimoine

• les personnes qui veulent transférer à leurs héritiers leur actif ou leur patrimoine d’une façon rapide, confidentielle et efficace sur le plan des coûts

• Garantie de prestation au décès à hauteur de 100 % sur les dépôts**

• réinitialisations mensuelles automatiques du capital garanti à l’échéance†

• réinitialisations de la prestation de décès au renouvellement (avant 75 ans)

• Évite l’homologation (aucuns frais d’homologation, d’exécuteur testamentaire, d’avocat ni de comptable)

Propriétaires d’entreprise L’avantage des FPG BMO

• les entrepreneurs qui veulent mettre leurs actifs personnels à l’abri des créanciers

• les personnes qui veulent laisser le legs le plus important possible pour aider à la planification de la relève

• les personnes souhaitant investir dans des fonds qui offrent des rendements plus élevés que ceux des cPG, qui ne sont pas immobilisés, et qu’ils pourront encaisser en cas d’urgence

• Protection contre les créanciers

• Garanties de prestation à l’échéance et au décès

• réinitialisations mensuelles automatiques du capital garanti à l’échéance†

• réinitialisations de la prestation de décès au renouvellement (avant 75 ans)

• les fonds peuvent être retirés en tout temps

• Éviter l’homologation

29

Garantie Triple protectionMC

• Garantie à l’échéance à hauteur de 100 %*

• Garantie au décès à hauteur de 100 %**

• Contrôle de la volatilité BMOMC

SCÉNARIO 1 : votre client est jeune (moins de 50 ans) et épargne pour sa retraite

• Optez pour la date d’échéance la plus longue de 25 ans.

• Il tire parti des réinitialisations mensuelles de la prestation à l’échéance pendant.

15 ans (jusqu’à 10 ans avant la date d’échéance) pour cristalliser les gains du marché

et maximiser la prestation à l’échéance au renouvellement.

• Le client peut effectuer des dépôts subséquents pendant 10 ans assortis de la garantie

de 100 % de la prestation à l’échéance.

• La prestation à l’échéance est la plus importante pour votre client.

SCÉNARIO 2 : votre client a plus de 50 ans et a déjà prévu utiliser ce placement

non enregistré pour bonifier son revenu à la retraite

• Choisissez une date d’échéance qui correspond à l’année au cours de laquelle il

commencera à recevoir un revenu de retraite.

• Celle-ci peut être n’importe quand; d’ici 15 à 25 ans.

• Cette approche exploite les réinitialisations de la prestation à l’échéance pour

cristalliser les gains du marché et maximiser la prestation à l’échéance en vue de

fournir un revenu de retraite.

• À l’échéance, votre client peut décider de renouveler son placement ou souscrire un

produit de revenu de retraite.

SCÉNARIO 3 : votre client est retraité (plus de 60 ans), n’a pas besoin de l’argent à

court terme comme revenu de retraite, mais aimerait préserver le capital

pour l’avenir

• Optez pour la date d’échéance la plus courte de 15 ans.

• Le capital garanti à l’échéance avec réinitialisations mensuelles automatiques aura

augmenté à la date d’échéance si le client est vivant.

• Le client obtient la garantie de prestation au décès de 100 % des dépôts effectués

avant d’avoir 75 ans.

Choisir une date d’échéance… les tenants et aboutissants

Aider les clients à choisir la date d’échéance de leurs garanties fait partie des conseils importants que vous pouvez leur

donner. Voici quelques conseils.

Choisir une date d’échéance

Besoin de revenu de retraite Besoin de préservation du patrimoine

Jeune (moins de 50 ans) longue : 25 ans longue : 25 ans

Âge mûr (de 50 à 60 ans)

courte à moyenne : de 15 à 25 ans

courte à moyenne : de 15 à 25 ans

Retraité (60 ans et plus) courte : 15 ans courte : 15 ans

30

Clientèle cible

MICHELLE – ÉTuDE DE CAS Nº 1