finding a better fit for shippers - united states fashion ... a better fit for shippers erxin yao,...

TRANSCRIPT

Carriers’ Challenges Ahead

Finding a Better Fit for Shippers

Erxin Yao, OOCL (USA) Inc

PHOTO DIARY OF THE INDUSTRY

MEMORIES FROM 2011 HOLIDAY

Uncertain business environment High capex business model Rising fuel cost Environmental compliance Equipment

CHALLENGES

TRANS-PACIFIC

21 million TEU

ASIA-EUROPE

17 million TEU

TRANS-ATLANTIC

6 million TEU

INTRA-ASIA

56 million TEU (including Australia,

Indian Subcontinent and

Middle East)

OTHER TRADES

North-South :

24 million TEU

Intra-Regional:

16 million TEU

2010 WORLD CONTAINER FLOW

Worldwide: 140m TEU in 2010

CONTAINER TRAFFIC GROWTH

AVG: 12.4%

AVG 8.2%

-15%

-10%

-5%

0%

5%

10%

15%

20%1

98

11

98

21

98

31

98

41

98

51

98

61

98

71

98

81

98

91

99

01

99

11

99

21

99

31

99

41

99

51

99

61

99

71

99

81

99

92

00

02

00

12

00

22

00

32

00

42

00

52

00

62

00

72

00

82

00

92

01

0

Recessions

???

FREIGHT RATE LOWER THAN 1994

800

1,000

1,200

1,400

1,600

1,800

2,000

2,200

2,400

1Q

94

4Q

94

3Q

95

2Q

96

1Q

97

4Q

97

3Q

98

2Q

99

1Q

00

4Q

00

3Q

01

2Q

02

1Q

03

4Q

03

3Q

04

2Q

05

Q1

06

Q4

06

Q3

07

Q2

08

Q1

09

Q4

09

TPT EB AET WB TAT WB

IT Bubble

Financial Bubble

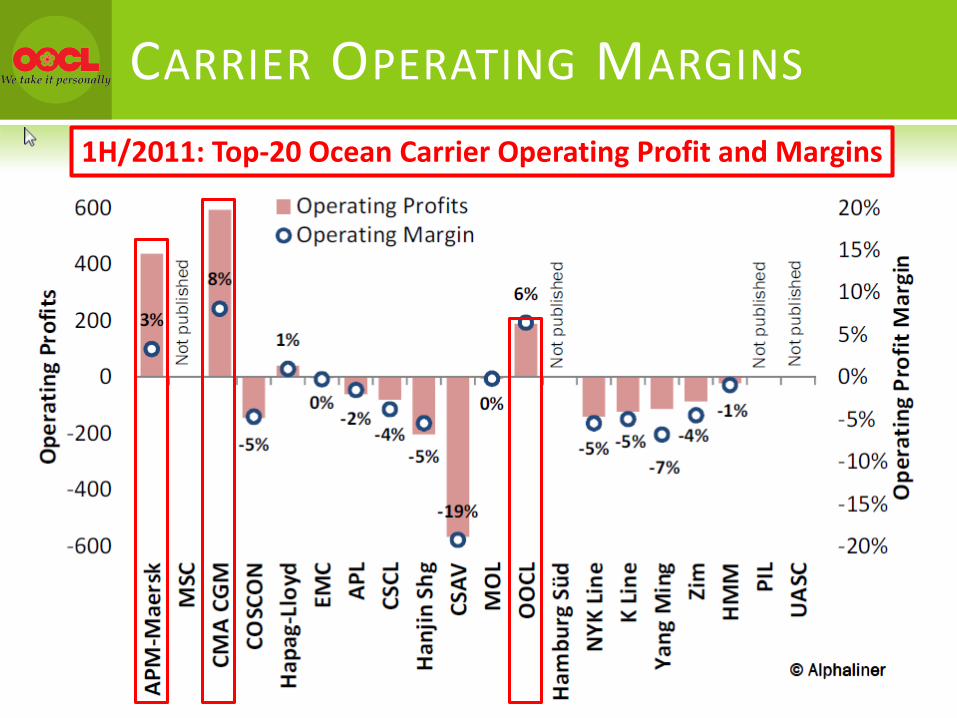

CARRIER OPERATING MARGINS

1H/2011: Top-20 Ocean Carrier Operating Profit and Margins

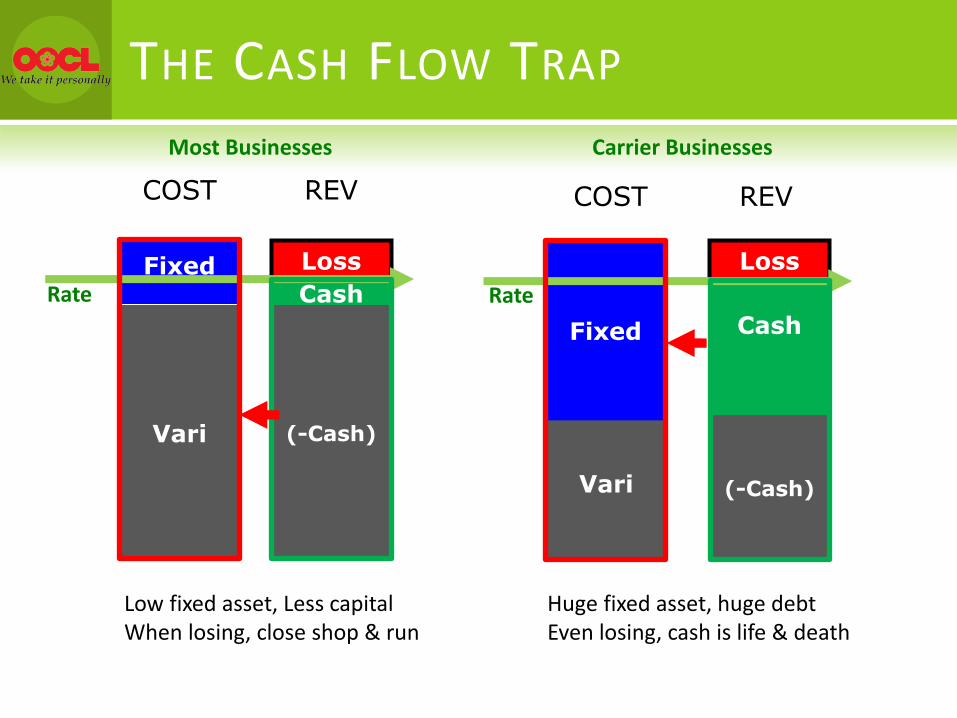

Vari

Fixed

Fixed

Var

COST REV REV COST

Loss

Cash

(-Cash)

Rate

Low fixed asset, Less capital When losing, close shop & run

Vari

Fixed

Loss

Cash

(-Cash)

Rate

Huge fixed asset, huge debt Even losing, cash is life & death

THE CASH FLOW TRAP

Most Businesses Carrier Businesses

FINANCIAL HEALTH CHECK

0

0.5

1

1.5

2

2.5

3

3.5

OO

IL

Mae

rsk

NO

L

Wan

Hai

Ever

gree

n

CSCL

MO

L G

rp

K L

ine

Grp

NYK

Grp

Hap

ag-L

loyd

CMA

CG

M

Zim

CSA

V

Cosc

o

Yang

Min

g

HM

M

Han

jin

Hor

izon

Z-Score

Healthy Zone

Caution Zone

Distress Zone

Source: Drewry FSI, Sept 2011

Z-score = 1.2T1 + 1.4T2 + 3.3T3 + 0.6T4 + 1.0T5

T1 = (Cur Assets-Cur Liabilities) / Total Assets T2 = Retained Earnings / Total Assets T3 = Annual Earnings B4 Int & Tax / Total Assets T4 = Book Value of Equity / Total Liabilities T5 = Annual Sales / Total Assets

TP STRUCTURAL WITHDRAWAL

Structural VMS Service Name TEU/Week Eff Date

HJS, COSCO, PIL, WHL Central China-Long Beach Express (CLX) 4,200 10/11/11

Hainan POS, TS Lines China-US West Coast Express 3 (TP-3) 2,800 10/11/11

NWA Pacific Coast Express - PCE 4,700 10/11/11

HJS, WHL, COSCO Singapore-Japan-California service (SJX) 5,500 11/11/11

EMC Split UAM pendulum to PNW/FEM 5000 11/11/11

GA Transpacific / JCX (Japan China Express) 4,300 11/11/11

CKYH PSW 4 5000 11/11/11

Horizon Lines US-China service, Five Star Express (FSX) 2,800 11/11/11

GA SCE and SCE2 combine to combo 4,500 11/11/11

Grand China Super Pacific Express - SPX 2,700 11/11/11

CKYH (+MOL) AW4 and AW5 Suez services combine 5,770 11/25/11

All Announced 47,270

Over 10% of Transpacific Capacity Been Withdrawn Since Sept

TP AD HOC WITHDRAWALS

Ad hoc VMS Service Name TEU/Wk Week

MSC Eagle (PSW) 7,500 Wk 40/41

CKYH Calco-Y/PSW2/YPS (PSW) 4,300 Wk 40

CKYH (HJ) CAX - China America Express (PSW) 4,275 Wk 41

CSCL/EMC CPS/AAC - China (PSW) 8,500 Wk 41

PIL CTP - China Transpacific Australia (PSW) 1,600 Wk 41

Grand China Shipping SPX - Super Pacific Express (PSW) 2,700 Wk 41

CKYH + WHL SJX (PSW) 4,350 Wk 41

GA CCX (post China National Holiday) (PSW) 6,160 WK 42

CKYH Calco-C/PSW1/SCP (PSW) 3,500 Wk 42

NWA PCX- Pacific China Express (PSW) 6,500 Wk 43

EMC UAM (PNW) 5,500 Wk 40

CKYH PCN (PNW) 8,600 Wk 40

CSCL ANW (PNW) 3,000 Wk 41

CMA PEX3 (AWR) 5,500 Wk 40

GA SCE (post China National Holiday) - (AWR) 4,578 Wk 41

EMC/CSCL AUE2/AAE (AWR) 4,200 Wk 41

CKYH NATCO5/AW5 5,500 Wk 41

All Ad Hoc Withdrawals 86,263

CARRIERS IRRATIONAL BEHAVIORS

The environment is bad … let’s kill ourselves … the environment gets worse…

1,500 FT

US Nimitz

Ex-WTC

Post -Panamax Empire State

13,000TEU SHIPS GETTING BIGGER

Five story high, weigh up to 2,500 tons

Burns about 5,000 ton of fuel/TP loop

1,000 times more powerful than a car !

THE ENGINE OF WORLD TRADE

BUNKER (HEAVY FUEL OIL)

Production

1-5 % Gas/LPG

25 % Gasoline

10 % Chemicals

10 % Kerosene

35 % Diesel

1-5 % Others

Pro

fit

Mar

gin

Low

High

High

$350

$400

$450

$500

$550

$600

$650

$700

$750

$40

$50

$60

$70

$80

$90

$100

$110

$120

$130

Jan-10 Mar-10 May-10 Jul-10 Sep-10 Nov-10 Jan-11 Mar-11 May-11 Jul-11

Bu

nke

r P

rice

Cru

de

Oil

Pri

ce

WTI Brent SGP 380CST

BUNKER PRICE VS. CRUDE OIL INDEX

Decoupling Effect

CO2 emission

trading from 2013

Price of Heavy Fuel Oil {HFO} will

continue to rise in the long run (2.5% pa)

2020: SOx-limits for fuel

apply globally. MGO

demands a premium >

50% of Heavy Fuel Oil

CLEAN FUEL > HIGH PRICE

CALIFORNIA: CLEANER, COSTLIER

20 NM

20 NM

ENERGY EFFICIENCY DESIGN INDEX Adopted July 15th, 2011

EEDI = Environmental cost Benefit to Society

EEDI: IMO NEW STANDARDS

EVOLUTION OF EEDI FORMULA

Basic Concept:

MEPC 57/4/12

GHG-WG 1/2/1

MEPC 58/4

MEPC 58/4/35

MEPC 58/23

MEPC.1/Circ.681

wrefi

neff

i

MEiFMEieffeffAEFAE

neff

i

AEeffeff

nPTI

i

PTI

M

j

jAEFAEAE

nME

i

MEiFMEiMEi

M

j

j

fVCapacityf

SFCCPfSFCCPfPfSFCCPSFCCPf

111111

*

Ships will get more expensive

“Skysails” - wind-

powered cargo ships Container ships powered by sun,

wind, fuel cells = zero emissions!

Hydrodynamic and

Aerodynamic alternatives

Ballast free ships: no pollution

by foreign creatures and algae

FUTURE ECO TECHNOLOGIES

ENVIRONMENTAL SHIP DESIGN

Ballast Water

Noise Reduction

Alternate Power

Cargo Systems

Lightweight Material

Ship Systems

Hull/Propeller INT

Waste Handling

Emission to Air

HASMAT Storage

Fuel Systems

Decision Support

Discharge to Sea

Coating

Hull Form Design

GREEN SHIP CONCEPTS IN PRACTICE

CARRIER’S CHASSIS DISENGAGEMENT

650,000 chassis in US, ≈$8K/each, carrier spend>$1 bil/year

MOVING TOWARDS AN EFFICIENT MODEL

Inefficiencies of current chassis model

Liners not good managing surface vehicles

Inefficiency of individual fleet ownership

Fixed cost vs. variable cost

Solutions to customers

Right equipment, right time, right place

Pools, leasing co, trucker/shipper chassis

Transitional pain

Confusion and uneasiness

More clarity and transparency needed

BOXES: A PERENNIAL DILEMMA

IN OUT

PANAMA CANAL 2014

Shortcut or “longcut”?

EXPANSION TO TAKE LARGER SHIPS

33.5 m

32.3 m

12.8 m 305 m

294 m

Existing Canal

427 m

49 m

366 m

55 m

18.3 m New Canal 2014

28 Days,$XXX

Norfolk

5 days $YYY

3 days $YYY

12 days, $XXX

$ VS TT: KEY IS TIME SENSITIVITY

Memphis

6 days $YYY

2 days $YYY

Atlanta

7 days $YYY

5 days $YYY

2 days $YYY

2 days $YYY

South China

Trade Off≈ Incremental Cost

Incremental TT

[($Xe+$Ye) - ($Xw+$Yw)]

[(TToe+TTi) - (TTow+TTi)] ≈

Long Beach

Chicago Columbus

pieces in a container

2010 PIRACY AT SEA

2008 2009 2010 2011 2012 2013

De

man

d

Alphaliner demand - Oct11 5.8% -8.6% 14.0% 7.6% 6.9% 7.8%

Clarkson demand - Aug11 4.3% -9.1% 12.6% 9.0% 8.9%

CreditSuisse - May11 4.1% -9.4% 12.1% 8.2% 8.6% 8.3%

Drewry demand - Oct11 5.1% -10.9% 15.3% 7.2% 7.4% 7.7%

Macquarie - Sep11 4.2% -8.8% 10.3% 9.0% 7.9% 8.3%

Morgan Stanley - Aug11 4.6% -10.9% 15.0% 6.0% 6.0%

Nomura Equity - Oct 11 5.4% -9.3% 13.4% 7.7% 8.3% 8.2%

Goldman Sachs Research - Jul11 4.1% -9.6% 13.0% 9.5% 10.3% 9.2%

Average Demand 4.7% -9.6% 13.2% 8.0% 8.0% 8.3%

2008 2009 2010 2011 2012 2013

Sup

ply

Alphaliner supply - Oct11 13.2% 5.5% 9.2% 8.4% 8.7% 10.1%

Clarkson supply - Aug11 (#2) 10.8% 4.9% 8.2% 7.8% 8.0%

CreditSuisse - May11 10.8% 5.2% 8.3% 7.8% 7.3% 6.9%

Drewry supply - Oct11 (#3) 10.5% 4.0% 6.5% 6.7% 9.5% 8.9%

Macquarie - Sep11 11.0% 5.0% 8.3% 8.0% 8.1% 7.7%

Morgan Stanley - Aug11 12.0% 5.0% 9.3% 9.8% 8.6% 8.7%

Nomura Equity - Oct 11 12.7% 6.1% 9.3% 7.9% 7.8% 5.3%

Goldman Sachs Research - Jul11 12.7% 6.0% 9.6% 10.4% 9.7% 10.4%

Average Supply 11.7% 5.2% 8.6% 8.4% 8.5% 8.3%

OCTOBER SUPPLY DEMAND FORECAST

Due to fuel inefficiencies, older ships will retire early

TAKEAWAYS

Liner industry is under EXTREME pressure

Unstable space supply expected

Clarity of Commitment, true partners critical

Close communication key to a good fit

BETTER MEASURE, BETTER CUT

Napier

YokohamaOsakaPusan

QingdaoShanghaiXiamen

ChiwanHong Kong

SingaporePort Kelang

BrisbaneSydney

Melbourne

Kaohsiung

Auckland

Tauranga

Nelson

Lyttelton

WellingtonBell Bay

Adeliade

Fremantle

OsakaPusanQingdao

Shanghai

Xiamen

Hong Kong

Singapore

Port Kelang

Kaohsiung

Bangkok

Laem Chabang

Jebel Ali

Ningbo

Belawan

ChittagongCulcatta

Haldia

Cebu

Fuzhou

Pasia Gudang

Cochin

Nhava Sheva

Bandar Abbas

Karachi

Mundra

Dalian

Haikou

Zhanjiang

JakartaMerak

OsakaPusanQingdao

Shanghai

Xiamen

Hong Kong

Singapore

Port Kelang

Kaohsiung

Bangkok

Laem Chabang

Jebel Ali

Ningbo

Belawan

ChittagongCulcatta

Haldia

Cebu

Fuzhou

Pasia Gudang

Cochin

Nhava Sheva

Bandar Abbas

Karachi

Mundra

Dalian

Haikou

Zhanjiang

JakartaMerak

Halifax

New York

Norfolk

SavannahLong Beach

Oakland

Seattle

Vancouver

Los Angeles

Singapore

Leam Chabang

Pusan

DalianTiajin

QingdaoSendai

TokyoYokohama

ShanghaiNingbo

Xiamen

ShekouChiwan

Hong Kong

Yantian

NagoyaKobe

KaohsiungHalifax

New York

Norfolk

SavannahLong Beach

Oakland

Seattle

Vancouver

Los Angeles

Singapore

Leam Chabang

Pusan

DalianTiajin

QingdaoSendai

TokyoYokohama

ShanghaiNingbo

Xiamen

ShekouChiwan

Hong Kong

Yantian

NagoyaKobe

Kaohsiung

La Havre

Rotterdam

HamburgSouthamptonThamesport

Fos

Zeebrugge

Bremerhaven

Barcelona

Genoa

AmsterdamAntwerp

DamiettaJeddah

Jebel Ali

SalalahShanghai

Ningbo

KaohsuingShekou

Singapore

Port Kelang

KobeNagoya

Shimizu

Tokyo

Dalian

QingdaoTianjin

PusanKwangyang

Gioia Tauro

YantianXiamen

ChiwanHong Kong

Colombo Laem Chabang

*Fro AEX service, only Asia-Europe

related are shown

La Havre

Rotterdam

HamburgSouthamptonThamesport

Fos

Zeebrugge

Bremerhaven

Barcelona

Genoa

AmsterdamAntwerp

DamiettaJeddah

Jebel Ali

SalalahShanghai

Ningbo

KaohsuingShekou

Singapore

Port Kelang

KobeNagoya

Shimizu

Tokyo

Dalian

QingdaoTianjin

PusanKwangyang

Gioia Tauro

YantianXiamen

ChiwanHong Kong

Colombo Laem Chabang

*Fro AEX service, only Asia-Europe

related are shown

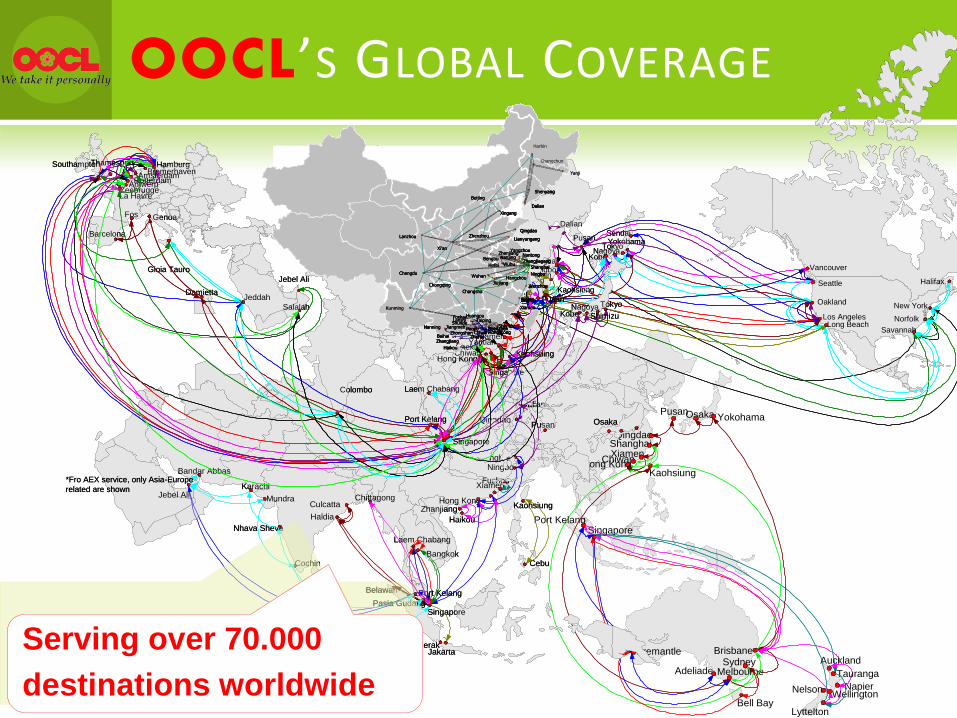

Serving over 70.000

destinations worldwide

Shanghai

Shenyang

Dalian

Beijing

Xingang

Qingdao

LianyungangLanzhou Zhenzhou

Xi’an

Chengdu

Chongqing

Changsha

Jiujiang

Wuhan

Hefei

BengbuWuhu

NanjingZhenjiang

Zhangjiagang

YangzhouNantong

Ningbo

Wenzhou

Fuzhou

Xiamen

ShantouShenzhenHong KongChiwan

Zhuhai

Haikou

Jiangmen

Zhongshan

Zhangjiang

Foshan

Beihai

Nanning

LanshiHuangpu

Taiping

Hangzhou

Panyu

Shunde

Kunming

ShekouYantianNansha

Harbin

Changchun

Yanji

Shanghai

Shenyang

Dalian

Beijing

Xingang

Qingdao

LianyungangLanzhou Zhenzhou

Xi’an

Chengdu

Chongqing

Changsha

Jiujiang

Wuhan

Hefei

BengbuWuhu

NanjingZhenjiang

Zhangjiagang

YangzhouNantong

Ningbo

Wenzhou

Fuzhou

Xiamen

ShantouShenzhenHong KongChiwan

Zhuhai

Haikou

Jiangmen

Zhongshan

Zhangjiang

Foshan

Beihai

Nanning

LanshiHuangpu

Taiping

Hangzhou

Panyu

Shunde

Kunming

Shanghai

Shenyang

Dalian

Beijing

Xingang

Qingdao

LianyungangLanzhou Zhenzhou

Xi’an

Chengdu

Chongqing

Changsha

Jiujiang

Wuhan

Hefei

BengbuWuhu

NanjingZhenjiang

Zhangjiagang

YangzhouNantong

Ningbo

Wenzhou

Fuzhou

Xiamen

ShantouShenzhenHong KongChiwan

Zhuhai

Haikou

Jiangmen

Zhongshan

Zhangjiang

Foshan

Beihai

Nanning

LanshiHuangpu

Taiping

Hangzhou

Panyu

Shunde

Shanghai

Shenyang

Dalian

Beijing

Xingang

Qingdao

LianyungangLanzhou Zhenzhou

Xi’an

Chengdu

Chongqing

Changsha

Jiujiang

Wuhan

Hefei

BengbuWuhu

NanjingZhenjiang

Zhangjiagang

YangzhouNantong

Ningbo

Wenzhou

Fuzhou

Xiamen

ShantouShenzhenHong KongChiwan

Zhuhai

Haikou

Jiangmen

Zhongshan

Zhangjiang

Foshan

Beihai

Nanning

LanshiHuangpu

Taiping

Hangzhou

Panyu

Shunde

Kunming

ShekouYantianNansha

Harbin

Changchun

Yanji

OOCL’S GLOBAL COVERAGE

THANK YOU