finanzmanagement co 3 - tools ii: 0 · die finanziellen ziele hängen ab von – der situation und...

TRANSCRIPT

1

1

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

CO 3 CO 3 -- Tools II: Tools II: FinanzmanagementFinanzmanagement

Univ.-Lektor Dr. Richard Rusch

LV.-Nr. 602.330, SS 2005

2

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

0 Organisation derOrganisation derLehrveranstaltungLehrveranstaltung

3

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Ziele der Lehrveranstaltung

• Kennenlernen der wichtigsten Controlling-Instrumente der Liquiditätssteuerung bzw. des Finanzmanagements- Statische und dynamische Liquiditätsinstrumente- Finanzielle Unternehmensplanung

• Erkennen von Zusammenhängen der verschiedenen Analyseinstrumente

• Erfassen und Interpretieren von Kennzahlen

• Kennenlernen praxisorientierter Entscheidungsgrundlagen

• Theoretische Einarbeitung und praktisches Üben

4

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Inhalt der Lehrveranstaltung

1. Liquidität & Finanzmanagement1.1 Grundbegriffe1.2 Finanzmanagement (Treasuring) 1.3 Kennzahlen und Unternehmensanalyse

2. Statische Unternehmensanalyse2.1 Finanzierungsanalyse2.2 Investitionsanalyse2.3 Liquiditätsanalyse

3. Dynamische Unternehmensanalyse3.1 Das Cashflow-Konzept3.2 Von der Bilanz zum Cashflow-Statement (Kapitalflussrechnung)3.3 Cashflow-Kennzahlen

4. Finanzielle Unternehmensplanung4.1 Aufgaben, Ziele und Vorgehen4.2 Kurzfristige Unternehmensplanung (Budget)

5. Unternehmensbewertung

2

5

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Termine

• Geblockt an drei Terminen– 19. März 2005, 8:30 – 17:00 Uhr, HS B

– 9. April 2005, 8:30 – 17:00 Uhr, HS B

– 23. April 2005, 8:30 – 17:00 Uhr, HS B

– Ersatztermin: 30. April 2005, 8:30 – 17:00 Uhr, HS B

• Klausurtermine (2 Termine)– 19. Mai 2005, 18.00 Uhr, HS C

– WH-Termin: 27. Juni 2005, 18.00 Uhr, HS B

6

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Beurteilungskriterien

• Teilnahme setzt positive 1. DP/FP aus ABWL/RW voraus

• Mitarbeit– basiert auf freiwilliger Zumeldung zu Fragen oder Übungsbeispielen

• Klausur (max. 90 Punkte)– Negative Klausur kann wiederholt werden, allerdings muss WH-Klausur

mindestens „Befriedigend“ sein.

• Positive Gesamtleistung wenn– Anwesenheit erfüllt (1 Halbtag Fehlen erlaubt)

– Klausur positiv

– Mehr als 50 % der Gesamtpunkte erreicht

7

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kontakt

• Sprechstunde: nach Vereinbarung per e-mail oder in der LV• E-mail: [email protected]• Homepage: http://www.uni-klu.ac.at/csu

8

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

1 Liquidität und Liquidität und FinanzmanagementFinanzmanagement1.1 Grundbegriffe

3

9

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

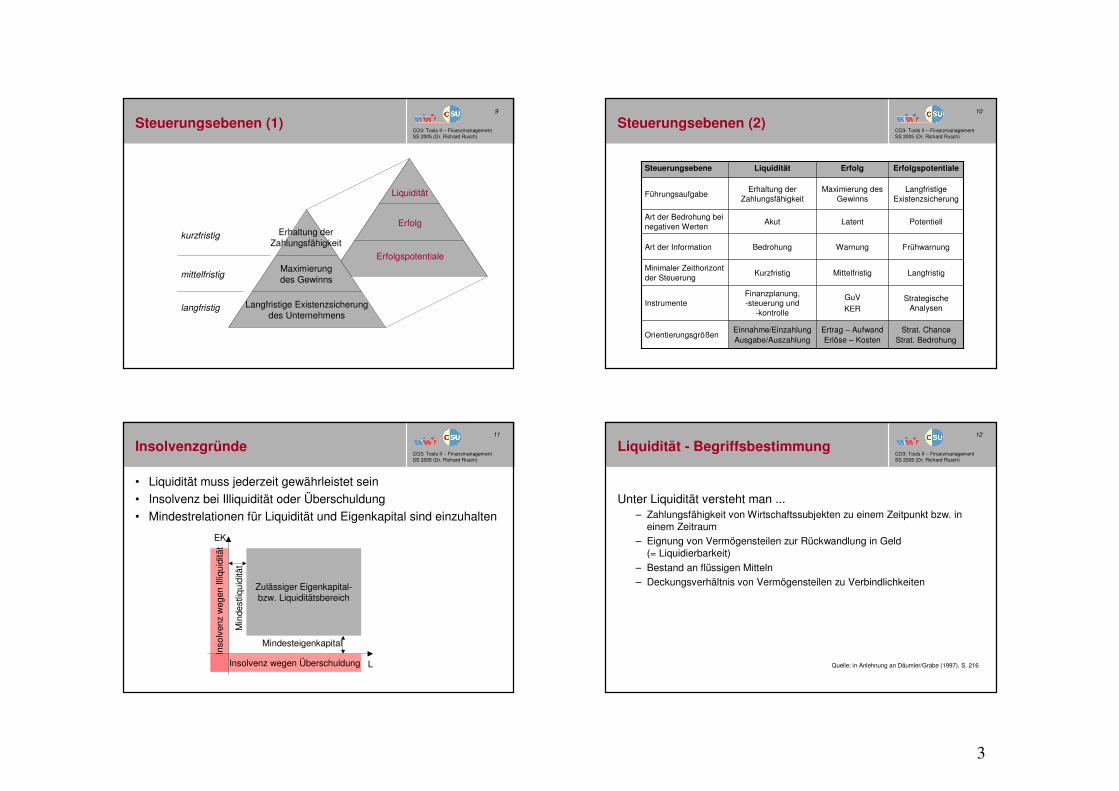

Liquidität

Erfolg

Erfolgspotentiale

Steuerungsebenen (1)

kurzfristig

langfristig

mittelfristig

Erhaltung derZahlungsfähigkeit

Langfristige Existenzsicherungdes Unternehmens

Maximierungdes Gewinns

10

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Steuerungsebenen (2)

Strat. ChanceStrat. Bedrohung

Ertrag – AufwandErlöse – Kosten

Einnahme/EinzahlungAusgabe/Auszahlung

Orientierungsgrößen

Strategische Analysen

GuV

KER

Finanzplanung, -steuerung und

-kontrolleInstrumente

LangfristigMittelfristigKurzfristigMinimaler Zeithorizont der Steuerung

FrühwarnungWarnungBedrohungArt der Information

PotentiellLatentAkut Art der Bedrohung bei negativen Werten

Langfristige Existenzsicherung

Maximierung des Gewinns

Erhaltung der Zahlungsfähigkeit

Führungsaufgabe

ErfolgspotentialeErfolgLiquiditätSteuerungsebene

11

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Insolvenzgründe

• Liquidität muss jederzeit gewährleistet sein

• Insolvenz bei Illiquidität oder Überschuldung

• Mindestrelationen für Liquidität und Eigenkapital sind einzuhalten

Zulässiger Eigenkapital-bzw. Liquiditätsbereich

Insolvenz wegen Überschuldung

Inso

lven

z w

egen

Illiq

uidi

tät

Mindesteigenkapital

Min

dest

liqui

ditä

t

EK

L

12

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquidität - Begriffsbestimmung

Unter Liquidität versteht man ...– Zahlungsfähigkeit von Wirtschaftssubjekten zu einem Zeitpunkt bzw. in

einem Zeitraum

– Eignung von Vermögensteilen zur Rückwandlung in Geld (= Liquidierbarkeit)

– Bestand an flüssigen Mitteln

– Deckungsverhältnis von Vermögensteilen zu Verbindlichkeiten

Quelle: in Anlehnung an Däumler/Grabe (1997), S. 216

4

13

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Gliederung des Umlaufvermögens

Kassa+ Bank+ Postscheckguthaben+ Guthaben bei Kreditinstituten+ (Wertpapiere des Umlaufvermögens)

Zahlungsmittelbestand (LM 1. Grades)+ Forderungen aus Lieferungen und Leistung+ Wechselforderungen+ Forderungen gegenüber verbundenen Unternehmen+ Forderungen aus kurzfristigen Krediten+ Ausleihungen, soweit kurzfristig+ Ausstehende Einlagen auf Grundkap., sofern eingefordert

Monetäres Umlaufvermögen (LM 2. Grades)+ Vorräte, HEZ, FEZ+ Gegebene Anzahlungen+ Aktive Rechnungsabgrenzungen

Umlaufvermögen (LM 3. Grades)

Sofort verfügbareliquide Mittel

„Geldnahe“ Teiledes Umlauf-vermögens

Nicht monetäresUmlaufvermögen

14

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Grundbegriffe des betrieblichen Rechnungswesens

• Auszahlung, Ausgabe, Einzahlung, Einnahme = Ebene der Investitions-, Finanz- und Liquiditätsplanung

• Aufwand, Ertrag= Ebene der Finanzbuchhaltung (Bilanz, GuV)

• Kosten, Erlöse= Ebene der Kostenrechnung und kfr. Erfolgsrechnung

Auszahlung

Ausgabe

Aufwand

Kosten

Einzahlung

Einnahme

Ertrag

Leistung bewertetebetriebsbedingteGüterentstehung

erfolgswirksameEinnahmen

Zugang liquiderMittel

Entstehung vonForderungen

bewerteterbetriebsbedingterGüterverbrauch

erfolgswirksameAusgabe

Abgang liquiderMittel

Entstehung vonVerbindlichkeiten

15

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Gliederung der Bilanz

AKTIVA PASSIVA

A. AnlagevermögenI. Immaterielles VermögenII. SachanlagenIII. Finanzanlagen

B. UmlaufvermögenI. VorräteII. ForderungenIII. Wertpapiere und AnteileIV. Kassa, Scheck, Bank

C. Rechnungsabgrenzungsposten

Summe Aktiva

A. EigenkapitalI. NennkapitalII. KapitalrücklagenIII. GewinnrücklagenIV. Bilanzgewinn (-verlust)

B. Unversteuerte Rücklagen

C. Rückstellungen

D. Verbindlichkeiten

E. Rechnungsabgrenzungsposten

Summe Passiva

16

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Gliederung der GuV (1)

Umsatzerlöse

+/- Bestandsveränderungen

+ Aktivierte Eigenleistungen

+ Sonstige betriebliche Erträge (AV, RSt ...)

= Betriebsleistung

- Materialaufwand

- Personalaufwand

- Sonstige betriebliche Aufwendungen

= Betriebserfolg vor Abschreibungen (EBITDA)

- Abschreibungen

= Betriebserfolg vor Firmenwertabschreibung (EBITA)

- Firmenwertabschreibung

= Betriebserfolg (EBIT)

EBIT .... Earnings before interest and taxes

EBITDA ... Earnings before interest, taxes and depreciation

EBITA ... Earnings before interest, taxes and amortisation (of goodwill)

5

17

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Gliederung der GuV (2)

Erträge aus Beteiligungen

+ Erträge aus WP und Ausleihungen des Finanzanlagevermögens

+ Zinsen und ähnliche Erträge

- Aufwendungen aus Finanzanlagen und aus WP des Umlaufvermögens

- Zinsen und ähnliche Aufwendungen

+/- Sonstiges Finanzergebnis

= Finanzerfolg

18

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Gliederung der GuV (3)

Betriebserfolg (EBIT)

+ Finanzerfolg

= Ergebnis der gewöhnlichen Geschäftstätigkeit (EGT)+ Außerordentliche Erträge

- Außerordentliche Aufwendungen

= Außerordentliches Ergebnis

- Steuern vom Einkommen und vom Ertrag

= Jahresüberschuss / Jahresfehlbetrag

+/- Auflösung/Zuweisung unversteuerter Rücklagen

+/- Auflösung/Zuweisung von Gewinnrücklagen

+ Auflösung von Kapitalrücklagen

+/- Gewinnvortrag/Verlustvortag

= Bilanzgewinn / Bilanzverlust

19

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

1 Liquidität und Liquidität und FinanzmanagementFinanzmanagement1.2 Finanzmanagement

20

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Entwicklung finanzieller Ziele

Wertevorstellungen des Managements

Finanzpolitik

Finanzielle Ziel / Risikobereitschaft

Unternehmenspolitik

Liquiditätssicherung

6

21

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Finanzielle Ziele

Die finanziellen Ziele hängen ab von– der Situation und Entwicklung des Absatz-, Geld- und Kapitalmärkte

– der Kapitalausstattung

– der Finanzkraft

– der Risikobereitschaft der Unternehmensführung und der Kapitalgeber

Die Erfüllung der finanziellen Ziele ist durch entsprechende Zahlungsbereitschaft (geringe Kosten durch optimale Zahlungsmittel und Kapitalstruktur) sicherzustellen!

22

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Finanzmanagement (Treasuring)

Das Finanzmanagement befasst sich mit– der finanziellen Führung des Unternehmens

– der zielorientierten Planung und wirtschaftlichen Abwicklung derfinanzwirtschaftlichen Interaktionen des Unternehmens und seiner Umwelt

– der Planung, Steuerung und Kontrolle der unternehmensinternenVerwendung und des Rückflusses von Finanzmitteln

Das Finanzmanagement wird auch als TREASURING bezeichnet

23

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Aufgaben des Finanzmanagers (Treasurers)

• Beschaffung der Finanzmittel

• Verwendung der Finanzmittel (Investitionen und Working-Capital-Management)

• Gestaltung der Vermögens- und Kapitalstruktur

• Abwicklung des Zahlungsverkehrs

• Finanzielle Abwicklung des Außenhandels

• Organisation des Finanzwesens

• (Externes Rechnungswesen)

• (Steuerwesen, Versicherungen)

24

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Planung – Realisation - Kontrolle

PLANUNG

REALISATION

KONTROLLE

FINANZPLANUNG i.e.S- Integration der Leistungsbereichsplanung- Ausgleich überschüssiger und zu geringer Liquidität

FINANZBUDGET= ein für alle Unternehmensteilbereiche verbindlicher FinanzplanSetzt pagatorische Zielvorgaben und Ausgabenobergrenzen fest

FINANZKONTROLLE- Ist-Daten-Erfassung- Feststellung und Zuweisung von Soll-Ist-Differenzen- Aufforderung zur Erklärung, ggfs. Sperrung von Budgets- Berichte an den Vorstand

DURCHFÜHRUNG- Leistungsbereiche greifen auf Budgets zurück- Abschluss und Erfüllung von Finanzierungsverträgen- Cash-Management

7

25

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

• Strukturelle L-Sicherung

• Laufende L-Sicherung

• Haltung einer L-Reserve

Liquiditätssicherung

Langfristig: Kapitalbedarfsplanung

Mittelfristig: Finanzbudget

Kurzfristig: Liquiditätsplanung

Sehr kfr.: Finanzdisposition, Cash-Mgmt.

StrukturelleL-Sicherung

LaufendeL-Sicherung

26

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

1 Liquidität und Liquidität und FinanzmanagementFinanzmanagement1.3 Kennzahlen und Unternehmensanalyse

27

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kennzahlen - Grundlegendes

Kennzahlen werden benutzt, um in komprimierter Form über mehrdimensionale bzw. facettenreiche

Sachverhalte zu informieren.

Voraussetzungen dafür sind– Quantifizierbarkeit

– Messbarkeit

– Informationsgehalt

28

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Arten von Kennzahlen

• Absolutkennzahlen– Basis- oder Grundzahlen eines Betriebes oder seiner Umwelt

• Relativkennzahlen– Entstehen durch relativierende Verknüpfung elementarer Grundzahlen

– Gliederungszahlen / Beziehungszahlen / Indexzahlen

• Kennzahlensysteme– Vernetzung mehrer logisch miteinander in Beziehung stehender

Kennzahlen

– Strukturierte Verdichtung & Bereitstellung von Informationen

8

29

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

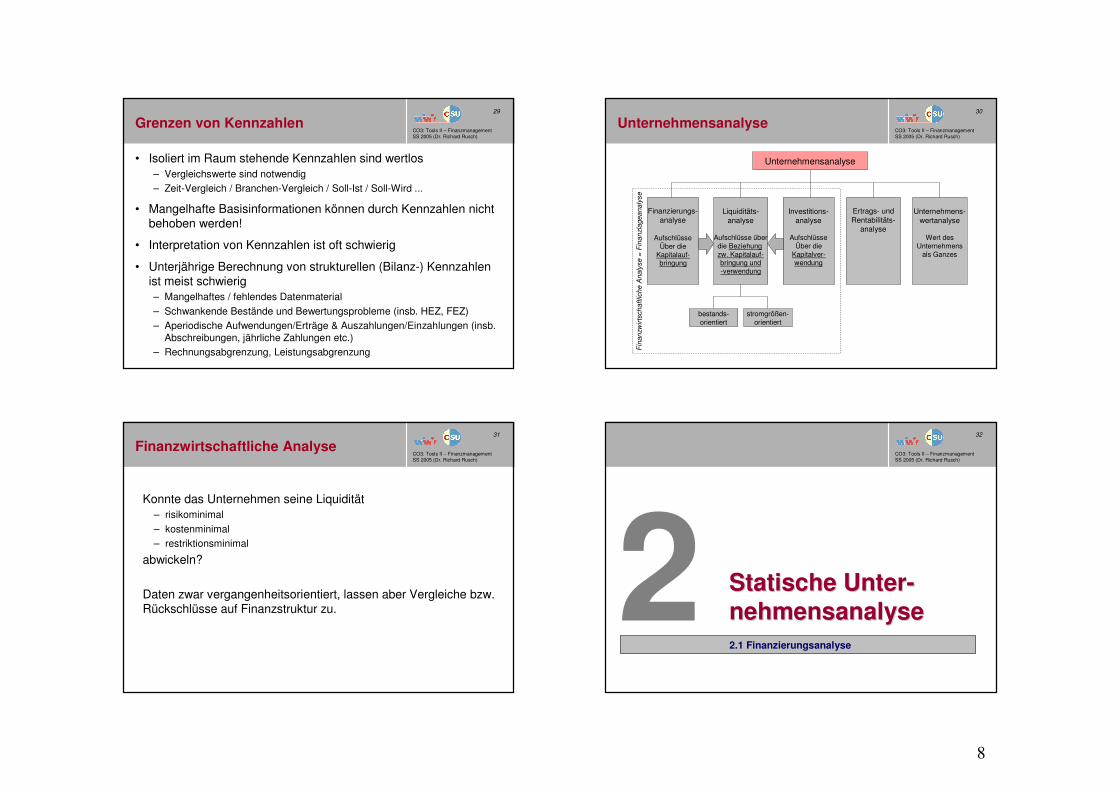

Grenzen von Kennzahlen

• Isoliert im Raum stehende Kennzahlen sind wertlos– Vergleichswerte sind notwendig

– Zeit-Vergleich / Branchen-Vergleich / Soll-Ist / Soll-Wird ...

• Mangelhafte Basisinformationen können durch Kennzahlen nicht behoben werden!

• Interpretation von Kennzahlen ist oft schwierig

• Unterjährige Berechnung von strukturellen (Bilanz-) Kennzahlen ist meist schwierig– Mangelhaftes / fehlendes Datenmaterial

– Schwankende Bestände und Bewertungsprobleme (insb. HEZ, FEZ)

– Aperiodische Aufwendungen/Erträge & Auszahlungen/Einzahlungen (insb. Abschreibungen, jährliche Zahlungen etc.)

– Rechnungsabgrenzung, Leistungsabgrenzung

30

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Unternehmensanalyse

Finanzierungs-analyse

AufschlüsseÜber die

Kapitalauf-bringung

Liquiditäts-analyse

Aufschlüsse überdie Beziehung zw. Kapitalauf-bringung und-verwendung

Investitions-analyse

AufschlüsseÜber die

Kapitalver-wendung

Ertrags- undRentabilitäts-

analyse

Unternehmens-wertanalyse

Wert desUnternehmens

als Ganzes

Fin

anzw

irts

chaf

tlich

e A

naly

se =

Fin

an

zla

gea

naly

se

bestands-orientiert

stromgrößen-orientiert

Unternehmensanalyse

31

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Finanzwirtschaftliche Analyse

Konnte das Unternehmen seine Liquidität– risikominimal

– kostenminimal

– restriktionsminimal

abwickeln?

Daten zwar vergangenheitsorientiert, lassen aber Vergleiche bzw.Rückschlüsse auf Finanzstruktur zu.

32

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

2 Statische UnterStatische Unter--nehmensanalysenehmensanalyse2.1 Finanzierungsanalyse

9

33

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Finanzierungsanalyse

• Gewinnen von Aufschlüssen über Kapitalaufbringung des Unternehmens

• Zusammensetzung des Kapitals (Eigen- & Fremdkapital)

• Querverbindungen zur Vermögensseite werden nicht hergestellt!

34

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kennzahlen zur Kapitalstruktur

FremdkapitalEigenkapital

Verschuldungskoeffizient = x 100

FremdkapitalGesamtkapital

Anspannungskoeffizient = x 100

EigenkapitalGesamtkapital

Eigenkapitalausstattung = x 100

(Verschuldungsgrad)

(Eigenkapitalquote)

35

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Bedeutung des Eigenkapitals

• Ziel ist Verschuldungskoeffizient ≤ 100 %

• Eigenkapitalquote aber häufig unter 20 %

• Hoher Eigenkapitalanteil führt zu– geringerem Einfluss der FK-Geber

– größerer Unabhängigkeit des Unternehmens

– höherer Stabilität gegenüber Erfolgsschwankungen

– höherem Risiko der Eigentümer

• Probleme der EK-Quote sind– Bewertungsschwankungen auf Vermögensseite

– Risikobeurteilung nur durch Querverbindung zu Aktiva möglich

– Nicht eingeforderte Teile ausstehender Einlagen

– Ausschüttungsbeträge

36

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Bedeutung des Fremdkapitals

• Fremdkapital ermöglicht zusätzliches Wachstum, das mit EK alleine nicht finanziert werden kann

• Vielfach ist Finanzierung durch FK steuerlich günstiger gegenüber Finanzierung durch EK

• Optimaler FK-Anteil ist abhängig von– Leverage-Effekt

– Steuersatz

– Volatilität (Schwankungsbreite) des künftigen Erfolges

– Risikoaversion des Managements (Unternehmers)

– Kosten von EK und FK

10

37

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Leverage Effekt

• Der Leverage-Effekt ist eine Hebelwirkung, bei der durch erhöhten FK-Einsatz eine höhere EK-Rentabilität (rEK) erreicht wird.

• Ein positiver Leverage-Effekt tritt ein, wenn die Rentabilität des Gesamtkapitals (rGK) größer ist als der Fremdkapitalzins (i).

EKFK

irrr GKGKEK *)( −+=

42 %31 %26 %Eigenkapitalrentabilität

21.000 €23.250 €25.500 €Gewinn nach FK-Zinsen9.000 €6.750 €4.500 €FK-Zinsen (9 %)

30.000 €30.000 €30.000 €Gewinn vor FK-Zinsen2,001,000,50Verschuldungskoeffizient

150.000 €150.000 €150.000 €Gesamtkapital100.000 €75.000 €50.000 €Fremdkapital

50.000 €75.000 €100.000 €EigenkapitalCBASituation

38

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Informationen über Außenstände bei Lieferanten

Problembereiche:– Ermittlung Materialeinkauf (nur bei zwei Bilanzen bedingt möglich)

– Materialeinsatz nicht vollständig (Schwund etc.)

– Ermittlung Bestand an Verbindlichkeiten

Kennzahlen zur Finanzierung der Vorräte

Materialeinkauf (-einsatz) x 1,2Ø Bestand an Verbindlichkeiten LL

Kreditorenumschlag=

365 Tage (12 Monate)Kreditorenumschlag

Kreditorenlaufzeit =

39

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

2 Statische UnterStatische Unter--nehmensanalysenehmensanalyse2.2 Investitionsanalyse

40

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Investitionsanalyse

• Konzentration auf Mittelverwendung

• Ausschließliche Betrachtung der Aktiv-Seite der Bilanz

• Keine Querverbindungen zwischen Aktiva und Passiva

• Achtung:– Kennzahlen sind branchenspezifisch

– Unterschiedliche Bilanzierungsmethoden

– Saisonale Schwankungen werden kaum berücksichtigt

11

41

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Information über gebundenes Kapital in offenen Forderungen

Problembereiche– Beeinflussbarkeit der Kennzahl (Änderung des Zahlungszieles, Verkauf

von Forderungen

– Ermittlung des Bestandes an Forderungen

Kennzahlen zu Debitoren/Forderungen

Umsatz (brutto)Ø Bestand an Forderungen aus LL

Forderungsumschlag =

365 Tage (12 Monate)Forderungsumschlag

Debitorenlaufzeit =

42

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Information über das gebundene Kapital im Lager

Problembereiche:– Sollte sich auf RHB-Lager beschränken (Bezug zu HW-Einsatz!)

– Ermittlung eines durchschnittlichen Vorratsbestand

Kennzahlen Lager/Vorräte

MaterialeinsatzØ Bestand an Vorräten

Lagerumschlag =

365 Tage (12 Monate)Lagerumschlag

Lagerdauer =

43

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kennzahl Anlageintensität

– Bedingte Schlüsse auf Mechanisierungsgrad und Konjunkturempfindlichkeit

– Leasing oder Miete verzerrt Kennzahl!

– Je niedriger die Anlagenintensität, desto unempfindlicher gegen unterschiedliche Beschäftigungsgrade

– „Rückgestaute Investitionen“ zeigen niedrige Anlageintensität, sind aber Risiko (Ersatzinvestitionen!) -> Abschreibungspolitik!

– Kennzahl ist branchenspezifisch

AnlagevermögenGesamtvermögen

Anlagenintensität = x 100

44

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kennzahl Investitionsdeckung

– Legt offen, inwieweit die produktive Kapazität des Unternehmens tatsächlich zunimmt.

– Zeigt an, in welchem Ausmaß Anlagenzugänge durch laufende Abschreibung finanziert werden

– Problematisch ist KZ, da tatsächlicher Leistungsverschleiß durch FIBU-Afanicht dargestellt wird (Kalk. Afa!)

Abschreibung auf Sach-AVZugänge an Sach-AV

Investitionsdeckung = x 100

12

45

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

2 Statische UnterStatische Unter--nehmensanalysenehmensanalyse2.3 Liquiditätsanalyse

46

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquiditätsanalyse

• Stellt Querverbindungen zwischen Kapital- und Vermögensseite her

• Horizontale Bilanzanalyse

• Bindeglied zwischen Finanzierungsanalyse und Investitionsanalyse

• Untersuchung, ob Vermögensrückflüsse einerseits hoch genug sind und andererseits rechtzeitig erfolgen, um Fremdkapital rechtzeitig und in voller Höhe zurückzahlen zu können

47

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Fristenkongruenz in der Bilanz

GOLDENE BILANZREGEL:GOLDENE BILANZREGEL:Langfristig gebundenes Vermögen ist durch langfristig zur Verfügung stehendes Kapital zu finanzieren.

Kurzfristig gebundenes Vermögen darf hingegen auch durch kurzfristig überlassenes Kapital finanziert werden.

48

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Langfristige Deckungsgrade

EigenkapitalAnlagevermögen

Deckungsgrad A = x 100

Eigenkapital + langfr. FKAnlagevermögen

Deckungsgrad B = x 100

Eigenkapital + langfr. FKAnlagevermögen + langfr. UV

Deckungsgrad C = x 100

13

49

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kritik an Deckungsgraden

• Annahme, dass Afa und FK-Zinsen abgedeckt sind (daher unterjährige Berechnung schwierig!)

• Imparitätisches Realisationsprinzip (Vorsichtsprinzip)

• Wagnisse unberücksichtigt

• Fristenkongruenz nicht immer gegeben

• AV kann auch als L-Reserve gehalten werden

• EK in Personengesellschaften nicht immer langfristig

• Geldanschlussproblem bei Reinvestition

• DGC: eiserne Bestände nicht ersichtlich

50

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Berechnung d. Liquiditätskennzahlen

• Liquiditätskennzahlen sind traditionelles Instrument

• Es werden Zahlen der Bilanz zur Berechnung herangezogen:– Kurzfristige Verbindlichkeiten

– Zahlungsmittelbestand (Liquidität 1. Grades)

– Monetäres Umlaufvermögen (Liquidität 2. Grades)

– Umlaufvermögen (Liquidität 3. Grades)

– Zu beachten ist, wie schnell UV „zu Geld gemacht“ werden kann!

– Unter Umständen ist auch AV schnell liquidierbar!

51

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Gliederung des Umlaufvermögens

Kassa+ Bank+ Postscheckguthaben+ Guthaben bei Kreditinstituten+ (Wertpapiere des Umlaufvermögens)

Zahlungsmittelbestand (LM 1. Grades)+ Forderungen aus Lieferungen und Leistung+ Wechselforderungen+ Forderungen gegenüber verbundenen Unternehmen+ Forderungen aus kurzfristigen Krediten+ Ausleihungen, soweit kurzfristig+ Ausstehende Einlagen auf Grundkap., sofern eingefordert

Monetäres Umlaufvermögen (LM 2. Grades)+ Vorräte, HEZ, FEZ+ Gegebene Anzahlungen+ Aktive Rechnungsabgrenzungen

Umlaufvermögen (LM 3. Grades)

Sofort verfügbareliquide Mittel

„Geldnahe“ Teiledes Umlauf-vermögens

Nicht monetäresUmlaufvermögen

52

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kurzfristige Verbindlichkeiten

Verbindlichkeiten aus Lieferungen und Leistungen+ Wechselverbindlichkeiten+ Verbindlichkeiten gegenüber Kreditinstituten, Bankverbindlichkeiten+ Kurzfristige Rückstellungen+ Verbindlichkeiten gegenüber verbundenen Unternehmen+ Sonstige Verbindlichkeiten+ Gewinnvortrag, soweit eine Dividendenausschüttung erfolgt+ Erhaltene Anzahlungen / PRA*

Kurzfristige Verbindlichkeiten

* Erhaltene Anzahlungen und PRA werden nur für Liquidität 3. Grades berücksichtigt, da sie nicht durch Geld, sondern durch eine Sach- oder Dienstleistung zu begleichen sind!

14

53

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquidität 1. Grades –Liquide Mittel netto

ONEONE--TOTO--FIVE RULE:FIVE RULE:Die Zahlungsmittel sollen mindestens 20 % des kurzfristigen Fremdkapitals betragen.

ZahlungsmittelbestandKfr. Verbindlichkeiten

Liquidität 1. Grades = x 100(Cash Ratio)

Zahlungsmittelbestand- Kfr. Verbindlichkeiten=Liquide Mittel netto

Fondsrechnung:

54

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquidität 2. Grades –Nettogeldvermögen

ACID TEST:ACID TEST:Der Wert des kurzfristigen Fremdkapitals soll den Wert des monetären Umlaufvermögens (Liquidität 2. Grades) nicht übersteigen.

Monetäres UVKfr. Verbindlichkeiten

Liquidität 2. Grades = x 100(Quick Ratio)

Monetäres UV- Kfr. Verbindlichkeiten=Nettogeldvermögen

Fondsrechnung:

55

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquidität 3. Grades –(Net) Working capital

BANKER‘S RULE:BANKER‘S RULE:Das Umlaufvermögen soll mindestens doppelt so hoch sein wie das kurzfristige Fremdkapital

UmlaufvermögenKfr. Verbindlichkeiten

Liquidität 3. Grades = x 100(Current Ratio)

Umlaufvermögen- Kfr. Verbindlichkeiten (inkl. PRA, Anz.)

=(Net) Working capital

Fondsrechnung:

56

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Bedeutung des Net working capital

Interpretation des NWC:– Positives NWC: UV wird in dieser Höhe mit lfr. Kapital finanziert

– Negatives NWC: AV wird tw. durch kfr. Kapital finanziert

• Negatives NWC führt zu erhöhtem Illiquiditätsrisiko

• Da tw. kurzfristiges FK zinsfrei zur Verfügung steht (� günstiges Kapital!), wird dieses auch zur Anschaffung von Anlagen verwendet!

• Steuerung über NWC zählt zu den zentralen Arbeitsbereichen des Finanzmanagements (Zahlungskonditionen, Lagerpolitik etc.)

15

57

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Working Capital

Berechnung des NWC entspricht der gebräuchlichsten Definition (insb. in den USA) des Working Capital (WC)!

Darüber hinaus noch weitere WC-Berechnungen:� WC = Umlaufvermögen

� WC = UV – Liquide Mittel

� WC = UV – Nicht verzinsliches kfr. Fremdkapital

58

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kritik an Liquiditätskennzahlen

• Liquidität ist zeitpunktbezogen, daher sagt Liquiditätskennzahl nichts über längerfristige Entwicklung aus!

• Zeitspanne zw. Bilanzstichtag und Analyse

• Kennzahlen sind leicht manipulierbar

• Kreditreserven unberücksichtigt

• Schwebende Geschäfte nicht verbucht

59

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Beziehungen zwischen Liquiditätsregeln (1)

Goldene Bilanzregel und Banker‘s Rule:

Anlagevermögen

Umlaufvermögen

Eigenkapital

Langfristiges FK

Goldene Bilanzregel

Langfristige Aktivadurch langfristige

Passiva

Banker‘s Rule

UV mindestens doppeltso groß wie kurzfristiges

FremdkapitalKurzfristiges FK

60

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Beziehungen zwischen Liquiditätsregeln (2)

Goldene Bilanzregel und Acid Test

Anlagevermögen

Vorräte

Eigenkapital

Langfristiges FK

Goldene Bilanzregel

Langfristige Aktivadurch langfristige

Passiva

Acid Test

Kurzfr. Fremdkapitaldurch monetäres UV

gedecktKurzfristiges FK

Kassa/Bank/SchecksForderungen

16

61

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

3 Dynamische UnterDynamische Unter--nehmensanalysenehmensanalyse3.1 Das Cash-Flow-Konzept (Operativer Cashflow)

62

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Gewinn als Liquiditätsmaßstab

Gewinn ist nur schlecht als Liquiditätsmaßstab geeignet:– Nicht alle Erträge sind einnahmenwirksam

– Nicht alle Aufwendungen sind ausgabewirksam

– Gewinn wird durch Nutzung von Bewertungsspielräumen beeinflusst (bspw. Rücklagenbildung)

63

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquiditätssteuerung

Aufwand:- periodisierte, erfolgswirksame Auszahlungen- gesamter Wertverzehr einer Periode

Ertrag:- periodisierte, erfolgswirksame Einzahlungen- gesamte Wertentstehung einer Periode

Liquiditätssteuerung:- Nur fondswirksame Erträge und Aufwendungen sind relevant- Periodisierungen müssen rückgängig gemacht werden

64

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Von der GuV zum Cash-Flow

GuV

Zahlungswirksame Aufwendg.

Nicht zahlungswirksame Aufw.

Gewinn

Zahlungswirksame Erträge

Nicht zahlungswirksame Erträge

Cas

h-F

low

Direkte Ermittlung:Direkte Ermittlung:

Zahlungswirksame Erträge- Zahlungswirksame Aufw.= Cash-Flow

Indirekte Ermittlung:Indirekte Ermittlung:

Gewinn- Nicht zahlungswirksame Erträge+ Nicht zahlungswirksame Aufw.= Cash-Flow

17

65

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

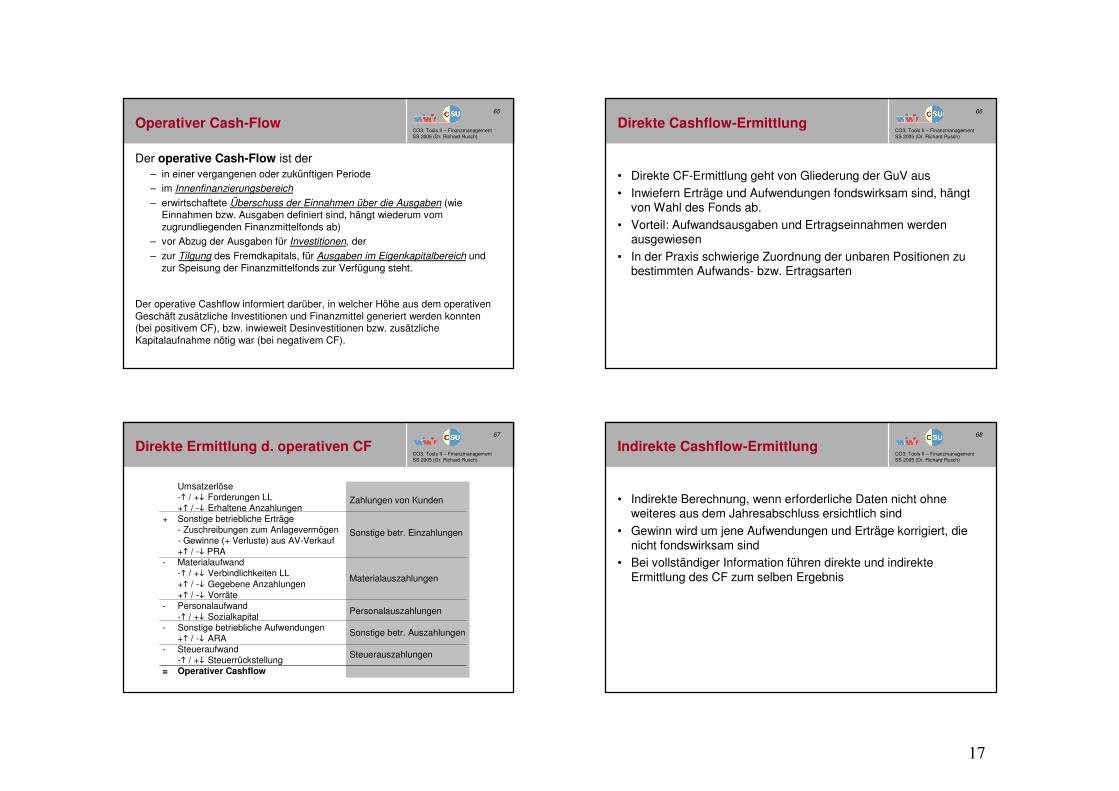

Operativer Cash-Flow

Der operative Cash-Flow ist der– in einer vergangenen oder zukünftigen Periode

– im Innenfinanzierungsbereich

– erwirtschaftete Überschuss der Einnahmen über die Ausgaben (wie Einnahmen bzw. Ausgaben definiert sind, hängt wiederum vom zugrundliegenden Finanzmittelfonds ab)

– vor Abzug der Ausgaben für Investitionen, der

– zur Tilgung des Fremdkapitals, für Ausgaben im Eigenkapitalbereich und zur Speisung der Finanzmittelfonds zur Verfügung steht.

Der operative Cashflow informiert darüber, in welcher Höhe aus dem operativen Geschäft zusätzliche Investitionen und Finanzmittel generiert werden konnten (bei positivem CF), bzw. inwieweit Desinvestitionen bzw. zusätzliche Kapitalaufnahme nötig war (bei negativem CF).

66

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Direkte Cashflow-Ermittlung

• Direkte CF-Ermittlung geht von Gliederung der GuV aus

• Inwiefern Erträge und Aufwendungen fondswirksam sind, hängt von Wahl des Fonds ab.

• Vorteil: Aufwandsausgaben und Ertragseinnahmen werden ausgewiesen

• In der Praxis schwierige Zuordnung der unbaren Positionen zu bestimmten Aufwands- bzw. Ertragsarten

67

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Zahlungen von Kunden

Sonstige betr. Einzahlungen

Materialauszahlungen

Personalauszahlungen

Sonstige betr. Auszahlungen

Steuerauszahlungen

Direkte Ermittlung d. operativen CF

Umsatzerlöse-� / +� Forderungen LL+� / -� Erhaltene Anzahlungen

+ Sonstige betriebliche Erträge- Zuschreibungen zum Anlagevermögen- Gewinne (+ Verluste) aus AV-Verkauf+� / -� PRA

- Materialaufwand-� / +� Verbindlichkeiten LL+� / -� Gegebene Anzahlungen+� / -� Vorräte

- Personalaufwand-� / +� Sozialkapital

- Sonstige betriebliche Aufwendungen+� / -� ARA

- Steueraufwand-� / +� Steuerrückstellung

= Operativer Cashflow

68

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Indirekte Cashflow-Ermittlung

• Indirekte Berechnung, wenn erforderliche Daten nicht ohne weiteres aus dem Jahresabschluss ersichtlich sind

• Gewinn wird um jene Aufwendungen und Erträge korrigiert, die nicht fondswirksam sind

• Bei vollständiger Information führen direkte und indirekte Ermittlung des CF zum selben Ergebnis

18

69

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Cashflow aus dem operativen Bereich(indirekte Ermittlung)

Jahresüberschuss/-fehlbetrag+ Abschreibungen auf das Anlagevermögen- Zuschreibungen auf das Anlagevermögen+ Dotierung (- Auflösung) langfristiger Rückstellungen- Gewinne (+ Verluste) aus dem Verkauf von AV- Auflösung nicht rückzahlbarer Investitionszuschüsse+/- sonstige zahlungsunwirksame Aufwendungen/Erträge= Cashflow aus dem Ergebnis-� / +� von Vorräten, geleisteten Anzahlungen, ARA+� / -� von erhaltenen Anzahlungen, PRA-� / +� von Forderungen aus LL, Konzernford. LL, sonst. Ford.+� / -� von Verbindlichkeiten LL, Schuldwechsel, Konzernverb. LL

und sonstigen Verbindlichkeiten+� / -� von kurzfristiger Rückstellungen= ÖVFA-Cashflow (Cashflow aus operativem Bereich)

Veränderungdes WorkingCapitals

70

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Sonderprobleme der CF-Berechnung

• BestandsveränderungenBeziehen sich nur auf unfertige und fertige Erzeugnisse und sind bei indirekter Berechnung nicht zu berücksichtigen.

• Aktivierte EigenleistungenSind Korrektur von Aufwendungen aufgrund von Investitionen in das AV. Sind bei indirekter CF-Berechnung keinesfalls abzuziehen, da der CF ansonst schon vorweg um Investitionen gekürzt würde.

• Erträge aus dem Abgang von AVDa die Einzahlungen aus einem Anlagenverkauf nicht zum eigentlichen operativen Geschehen eines Unternehmens gehören, werden sie in den meisten CF-Ermittlungen trotz ihrer Zahlungswirksamkeit ausgeklammert. In der GuV wird nur die Differenz zwischen Veräußerungserlös und Buchwert ausgewiesen wird, diese Differenz (Gewinn/Verlust aus AV-Verkauf) ist zu korrigieren.

71

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kritik am Cashflow-Konzept

• Der CF ist für die Unternehmenssteuerung nicht geeignet– Der CF baut auf veraltetem Zahlenmaterial auf. Er wird auf Basis des

Jahresabschlusses ermittelt.

– Der CF ist nie exakt ermittelbar (entsprechende Gestaltung des Rechnungswesens fehlt -> Abgrenzungsprobleme)

– Cashflow kann nicht für strategische Geschäftsfelder ermittelt werden, sondern nur für die Gesamtunternehmung

• Der CF ist Absolutzahl– Er muss für aussagekräftige Analysen erst in Relation zu anderen

Rechengrößen gesetzt oder zeitlich verglichen werden.

• Der operative CF alleine zeigt nur einen Teil der Geldflüsse auf– Der operative CF zeigt nur die Innenfinanzierungskraft; der Bereich der

Außenfinanzierung ist völlig ausgeklammert. (CF aus Finanztätigkeit)

– Der operative CF sagt nichts über die Mittelverwendung aus. (CF aus Investitionstätigkeit)

72

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Anwendungsfelder des Cashflow

• Konkurrenzanalysen

• Publikation in Lageberichten

• Anlage der vorhandenen Mittel am Kapitalmarkt

• Für eine umfassende Darstellung der Geldflüsse reicht der operative CF nicht aus. Er wir deshalb um Elemente der Außenfinanzierung und der Mittelverwendung ergänzt!

19

73

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

3 Dynamische UnterDynamische Unter--nehmensanalysenehmensanalyse3.2 Von der Bilanz zum Cashflow-Statement (KFR)

74

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Von der Beständedifferenzbilanz zur Kapitalflussrechnung

Bestände-differenz

bilanz

EinfacheBewegungs-

bilanz

VerbesserteBewegungs-

bilanz

Net workingcapital

Kapitalfluss-rechnung

Ermittelt aus Bestandsgrößen Ermittelt aus StromgrößenVergleich von Aktiva und Passiva

zweier StichtagsbilanzenGegenüberstellung von Wertenaus Bilanz- und Erfolgskonten

Nettogeld-vermögen

Liquide Mittel1. Grades

Geld

ÖVFA DVFA/SG IAS US-GAAP

unterschiedlicheStandards

basierend aufuntersch. Fonds

75

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Beständedifferenzbilanz

• Vergleichbar mit Indexbilanz

• Anstatt Relativzahlen werden absolute Änderungen angegeben

• Lediglich Veränderung der Bilanzpositionen sowie des Gesamtvermögens bzw. –kapital werden ausgewiesen

AKTIVA PASSIVA

+� / -� des jeweiligen Aktivums +� / -� des jeweiligen Passivums

Nettozunahme Aktiva Nettozunahme Passiva

76

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Einfache Bewegungsbilanz

Veränderungsbilanz:Veränderungsbilanz:

Einfache Bewegungsbilanz:Einfache Bewegungsbilanz:

� Aktiva bzw. � Passiva

� Aktiva� Passiva

� Aktiva� Passiva

� Aktiva bzw. � Passiva

Mittelverwendung

� Aktiva (Investitionen)� Passiva (Definanzierung)

� Aktiva (Devestitionen)� Passiva (Finanzierung)

Mittelaufbringung

Interpretation als Mittelverwendung und Mittelaufbringung

20

77

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Verbesserte Bewegungsbilanz

• Einfache Bewegungsbilanz stellt nur Salden dar (Differenz zwischen Soll- und Haben-Buchungen)

• Informationsdefizit soll durch Kontenzerlegung reduziert werden

• Möglich va. für Anlagevermögen und Eigenkapitalbereich

Anfangsbestand AV+ Investitionen ins AV- Buchwert abg. Anlagen- Abschreibungen+ Zuschreibungen

= Endbestand AV

Anfangsbestand EK+ Jahresgewinn+ Rücklagen- Rücklagen- Eigenkapitalentnahme+ Eigenkapitalzufuhr= Endbestand EK

Jahres-überschuss

78

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Verbesserte Bewegungsbilanz (Gliederung)

Mittelverwendung

Innen:Investitionen AVInvestitionen UV

Aussen:EigenkapitalentnahmenFremdkapitaltilgung/-herabsetzung

� Barreserven

Innen:Jahresüberschuss

+ Abschreibungen vom AV- Zuschreibungen auf das AV+ Dotierung lfr. Rückstellungen- Auflösung lfr. Rückstellungen- Gewinne aus AV-Verkauf+ Verluste aus AV-Verkauf+/- Sonst. zahlungsunwirksame A/E= Cashflow aus dem Ergebnis

Aussen:EigenkapitalzufuhrFremdkapitalaufnahme

� Barreserven

Mittelaufbringung

79

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

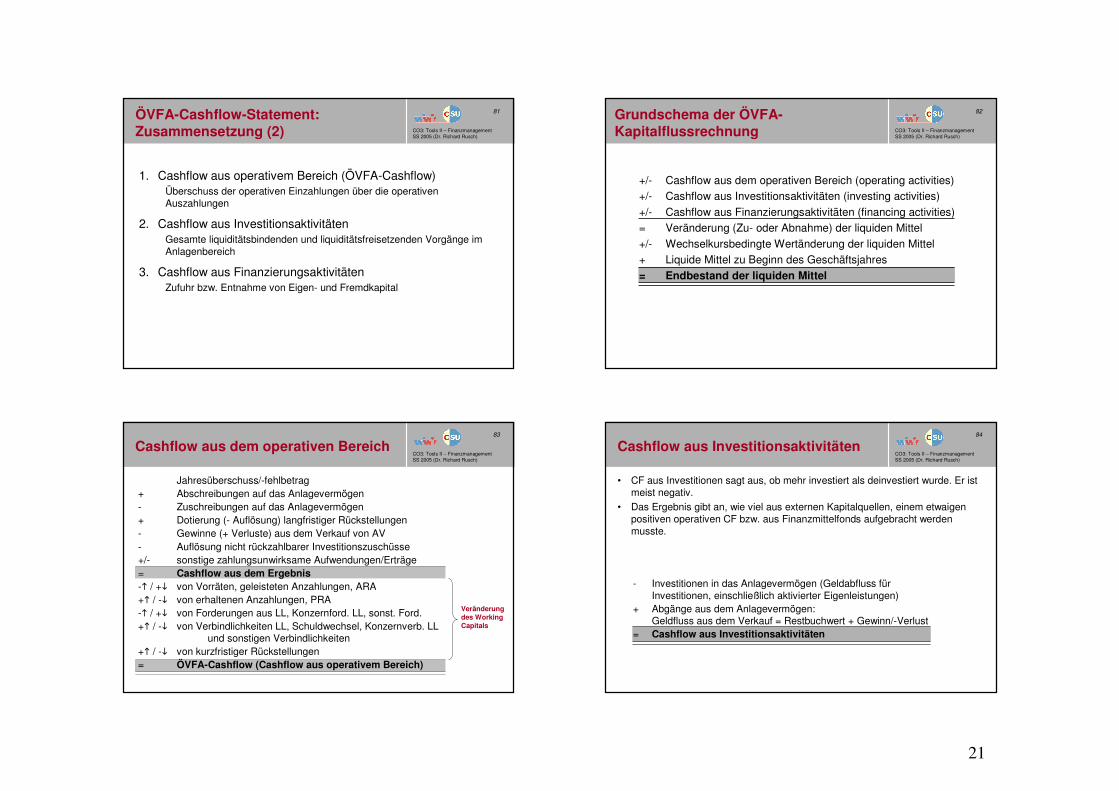

ÖVFA-Cashflow-Statement: Zielsetzungen

1. Einschätzung der Fähigkeit des Unternehmens, in Zukunft positive Netto-CF‘s zu erwirtschaften

2. Einschätzung der Fähigkeit, seinen Verpflichtungen gegenüber Eigen- und Fremdkapitalgebern nachzukommen (Dividenden, Kredittilgung)

3. Einschätzung der Gründe für das Abweichen zwischen Jahresüberschuss (erfolgswirtschaftlich) und Cashflow (finanzwirtschaftlich)

4. Einschätzung der Auswirkungen der Investitionen und der Finanztransaktionen auf die finanzielle Lage des Unternehmens

ÖVFA ... Österreichische Vereinigung für Finanzanalyse und Anlageberatung

80

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

ÖVFA-Cashflow-Statement: Zusammensetzung (1)

Kassa, BankSchecks

Operativer Cashflow

InvestitionsCashflow

FinanzierungsCashflow

FK-TilgungEK-Entnahme

FK-AufnahmeEK-Zufuhr

AV-Verkauf

AV-Kauf

ZahlungswirksameErträge (exkl. AV-Verk.)

ZahlungswirksameAufwände

21

81

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

ÖVFA-Cashflow-Statement: Zusammensetzung (2)

1. Cashflow aus operativem Bereich (ÖVFA-Cashflow)Überschuss der operativen Einzahlungen über die operativen Auszahlungen

2. Cashflow aus InvestitionsaktivitätenGesamte liquiditätsbindenden und liquiditätsfreisetzenden Vorgänge im Anlagenbereich

3. Cashflow aus FinanzierungsaktivitätenZufuhr bzw. Entnahme von Eigen- und Fremdkapital

82

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Grundschema der ÖVFA-Kapitalflussrechnung

+/- Cashflow aus dem operativen Bereich (operating activities)

+/- Cashflow aus Investitionsaktivitäten (investing activities)

+/- Cashflow aus Finanzierungsaktivitäten (financing activities)

= Veränderung (Zu- oder Abnahme) der liquiden Mittel

+/- Wechselkursbedingte Wertänderung der liquiden Mittel

+ Liquide Mittel zu Beginn des Geschäftsjahres

= Endbestand der liquiden Mittel

83

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Cashflow aus dem operativen Bereich

Jahresüberschuss/-fehlbetrag+ Abschreibungen auf das Anlagevermögen- Zuschreibungen auf das Anlagevermögen+ Dotierung (- Auflösung) langfristiger Rückstellungen- Gewinne (+ Verluste) aus dem Verkauf von AV- Auflösung nicht rückzahlbarer Investitionszuschüsse+/- sonstige zahlungsunwirksame Aufwendungen/Erträge= Cashflow aus dem Ergebnis-� / +� von Vorräten, geleisteten Anzahlungen, ARA+� / -� von erhaltenen Anzahlungen, PRA-� / +� von Forderungen aus LL, Konzernford. LL, sonst. Ford.+� / -� von Verbindlichkeiten LL, Schuldwechsel, Konzernverb. LL

und sonstigen Verbindlichkeiten+� / -� von kurzfristiger Rückstellungen= ÖVFA-Cashflow (Cashflow aus operativem Bereich)

Veränderungdes WorkingCapitals

84

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

• CF aus Investitionen sagt aus, ob mehr investiert als deinvestiert wurde. Er ist meist negativ.

• Das Ergebnis gibt an, wie viel aus externen Kapitalquellen, einem etwaigen positiven operativen CF bzw. aus Finanzmittelfonds aufgebracht werden musste.

Cashflow aus Investitionsaktivitäten

- Investitionen in das Anlagevermögen (Geldabfluss für Investitionen, einschließlich aktivierter Eigenleistungen)

+ Abgänge aus dem Anlagevermögen:Geldfluss aus dem Verkauf = Restbuchwert + Gewinn/-Verlust

= Cashflow aus Investitionsaktivitäten

22

85

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

• Der CF aus dem Finanzbereich gibt an, wieviel Mittel zusätzlich aufgenommen oder an die Kapitalgeber zurückgezahlt wurde und wieviel netto in die beiden anderen Bereiche geflossen ist oder ihnen entzogen wurde

Cashflow aus Finanzierungsaktivitäten

Einzahlung aus Kapitalerhöhungen (inkl. Agio)+ Einzahlungen aus Gesellschafterzuschüssen- Ausschüttungen an Gesellschaftern (Dividenden udgl.)+ Einzahlungen aus kurzfristigen Kreditaufnahmen+ Einzahlungen aus Anleihen, Darlehen u. lfr. Kreditaufnahmen+ Einzahlungen aus nicht rückzahlbaren Investitionszuschüssen

-� / +� von Konzernforderungen (soweit nicht aus LL)- Rückzahlung kurzfristiger Kredite- Rückzahlung, Tilgung v. Anleihen, Darlehen u. langfr. Krediten

+� / -� Konzernverbindlichkeiten (soweit nicht aus LL)= Cashflow aus Finanzierungsaktivitäten

86

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Alternative Cashflow-Definitionen

BetrieblicheEinzahlungen

OperativerCashflow Freier

Cashflow(Free CF)

Liquide Mittel

Kredittilgung

Dividenden

BetrieblicheAuszahlungeninkl. Zinszahlg.

(Ersatz-)Investitionen

87

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

3 Dynamische UnterDynamische Unter--nehmensanalysenehmensanalyse3.3 Cashflow-Kennzahlen

88

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Cashflow-Kennzahlen

• Verbesserungen der Aussagekraft können erreicht werden durch:– Vergleich der Kennzahl im Zeitablauf

– Betriebsvergleich

– Relativierung in Bezug auf andere Größen (CF-Kennzahlen)

CF-Kennzahlen sind nur bei positiven Cashflow aussagekräftig!

23

89

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Cashflow-Umsatzrate

Die Cashflow-Umsatzrate gibt an, wieviel Prozent des Umsatzes als finanzwirtschaftlicher Ertrag liquiditätswirksam rückgeflossen sind.

– Kennzahl zeigt, wieviel Prozent des Umsatzes für Investitionen, Tilgungen, Privatentnahmen bzw. Gewinnausschüttungen zur Verfügung stehen.

– Da der CF auf Basis Nettoerträgen ermittelt wird, ist auch im Nenner der Nettoumsatz abzüglich Erlösschmälerungen anzusetzen.

ÖVFA-CashflowUmsatz

Cashflow-Umsatzrate =

90

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Dynamischer Verschuldungsgrad

Die Kennzahl gibt an, innerhalb welcher Zeitspanne das gesamte ausgabenwirksame Fremdkapital theoretisch allein aus der Innenfinanzierungskraft, also dem CF getilgt werden könnte. (= Schuldentilgungsdauer)

– Ziel ist Schuldentilgungsdauer von 5 – 7 Jahre (entspricht der durchschnittlichen Anlagennutzungsdauer)

– Unterstellung, dass keine Investitionen durchgeführt, keine Privatentnahmen vorgenommen und keine neuen Kredite aufgenommen werden.

EffektivverschuldungCF aus dem Ergebnis

Dyn. Verschuldungsgrad =

91

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Effektivverschuldung

• Fremdkapital für Effektivverschuldung ist nur insoweit anzusetzen, als es mit zukünftigen Auszahlungen verbunden ist.

• Liquide Mittel sind abzuziehen, da sie jederzeit zur Abdeckung des Fremdkapitals verwendet werden können.

Verbindlichkeiten+ Kfr. Rückstellungen+ PRA (sofern nicht EK-Bestandteil)- Kassa/Bankguthaben- Wertpapiere des Umlaufvermögens+ Latente Steuern+ Lfr. Rückstellung- Wertpapiere zur Deckung dieser Rückstellungen= Effektivverschuldung

92

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Investitionsdeckungsrate (Selbstfinanzierungsgrad)

Die Kennzahl gibt an, in welchem Ausmaß die Investitionen durch den Cashflow finanziert werden konnten.

– Wenn Kennzahl > 100 %, dann waren zur Finanzierung der Investitionen keine Mittelzuflüsse aus dem Außenfinanzierungsbereich notwendig.

ÖVFA-CashflowInvestitionsauszahlungen

Investitionsdeckungsrate =

Cashflow aus Investitionsaktivitäten- Einzahlungen aus Desinvestitionen= Investitionsauszahlungen

24

93

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Deckungsrate für Privatennahmen/Dividenden

Diese beiden Kennzahlen geben an, ob ein Unternehmen in der Lage war, aus dem CF die Dividenden bzw. Privatentnahmen zu finanzieren

– Ein Wert unter 100 % ist alarmierend, da für Dividenden bzw. Privatentnahmen Fremdkapital aufgenommen werden musste!

ÖVFA-CashflowPrivatentnahmen

Privatentnahmendeckungsrate =

ÖVFA-CashflowGewinnausschüttungen

Dividendendeckungsrate =

94

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

4 Finanzielle UnterFinanzielle Unter--nehmensplanungnehmensplanung4.1 Aufgaben, Ziele, Vorgehen

95

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Aufgaben der Finanzplanung

• Gewährleistung des finanziellen Gleichgewichts der Unternehmung

• Deckung des Kapitalbedarfes in dreierlei Hinsicht– Terminlich: Bedarf und Deckung in jedem Zeitpunkt erforderlich

– Finanziell: Höhe des Bedarfes ist zu decken

– Qualitativ: Fristigkeit und Deckung sind in Ausgleich zu bringen

• Einbezug folgender Zahlungsströme– Investitionen (inkl. Einnahmen aus Anlagenverkäufen)

– Zahlungsströme im Rahmen des Leistungsprozesses

– Aufnahme von Mittel im EK-Bereiche bzw. im FK-Bereich

– Tilgungen und Zinszahlungen

– Gewinnausschüttungen

96

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Zentrale Fragen der Finanzplanung

• Zeitaspekt – welche Zeiträume soll die Finanzplanung umfassen?– kurz-, mittel-, langfristig

– laufende Erstellung oder periodische Erstellung

• Welche Ziele strebt ein Unternehmen an und welcher Finanzbedarf ergibt sich daraus?

25

97

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Ziel der Liquiditätsplanung- und steuerung

• Zeitliche Veränderung und Anteil einzelner Positionen

• Eigentumsverhältnisse• Deckung langfr. Vermögens

durch langfristiges Kapital• Deckung des UV durch

langfristiges Kapital• Deckung kfr. Verpflichtungen

durch kurzfristiges Vermögen• Anteil der Mittelaufbringung

aus dem Umsatzprozess• Herkunft und Verwendung

der Mittel

Sicherung derstrukturellen Liquidität

Struktur des Jahresab-schlusses untersuchen auf ...

ZIEL

Sicherung derlaufenden Liquidität

Planung derZahlungen dernächsten Tage

Planung derZahlungen der

nächstenWochen/Monate

Planung des CFu.d. Liquiditäts-veränderungendes nächsten J.

SteuernderEingriff

98

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Grundsätze der Finanzplanung

Das Kongruenzprinzip verbietet die Nichterfassung (d.h. Summe aller einzelperiodischen Einn./Ausg. muss gleich Total-E/A sein.)

Prinzip der Übereinstimmung

Vergleich von Soll- und Istzahlen muss Abweichungskontrolle ermöglichen, die zu Analysezwecken nachprüfbar sein muss.

Prinzip der Kontrollierbarkeit

Elastische Um- und Neuplanung der Finanzpläne führen zu einer anpassungsfähigen Finanzplanung.

Prinzip der Elastizität

Wegen der größeren Vergleichbarkeit sind Saldierungen und Aufrechnungen zu unterlassen.

Prinzip der Einzel-betragsrechnung

Begriffe, Größe, Gliederungen u. Gruppierungen müssen formal undinhaltlich durchgehalten werden (Vergleichbarkeit!)

Prinzip der Kontinuität

Finanzplanung darf nicht nur fallweise, sondern muss regelmäßig und dauernd betrieben werden.

Prinzip der Regelmäßigkeit

Zu Erfassen sind alle Einnahmen und Ausgaben sowie die Finanz-mittelbestände. Auch partielle Finanzpläne sollen vollständig sein

Prinzip der Vollständigkeit

Die Interdependenz und Wechselwirkung aller Pläne ist bei der Finanzplanung sachlich u. zeitlich zu berücksichtigen (Terminierung)

Prinzip der Systematik

99

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquiditätsbeeinflussung (1)

• Investitionsplan strikt einhalten• Neuinvestitionen stoppen• Ersatzinvestitionen verzögern• Leasen oder mieten – statt kaufen• Limite für Roh-, Hilfs- und Betriebsstoffe setzen• Lagerbestände abbauen (Ladenhüter und nicht gebrauchte

Rohstoffe verkaufen)• Halbfertig- und Fertigbestände monatlich prüfen, abbauen• Einkaufslimit für Handelswaren in Relation zu den Umsätzen

setzen und begrenzen• Sofortige Rechnungslegung• Monatlicher Soll-Ist-Vergleich Umsatz

100

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquiditätsbeeinflussung (2)

• Mahnwesen straffen• Factoring• Lieferantenkredit beanspruchen (nur im äußersten Notfall)• Eigene Anzahlungen vermeiden oder verzögern• Darlehen- und Kredittilgungen aussetzen oder verzögern• Steuerstundungen beim Finanzamt beantragen• Dividendenzahlungen aussetzen oder kürzen• Deckungsbeiträge überprüfen• Overheadkosten durchforsten• Personalkosten überprüfen (freiwillige Zulagen etc.)• Rationalisierungsmaßnahmen

26

101

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

• Strukturelle L-Sicherung

• Laufende L-Sicherung

• Haltung einer L-Reserve

Liquiditätssicherung

Langfristig: Kapitalbedarfsplanung

Mittelfristig: Finanzbudget

Kurzfristig: Liquiditätsplanung

Sehr kfr.: Finanzdisposition, Cash-Mgmt.

StrukturelleL-Sicherung

LaufendeL-Sicherung

102

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquiditätsstatus (Finanzstatus)

• Äußerst kurzfristige Form der Liquiditätsrechnung (Zeithorizont zwischen einem Tag und einem Monat)

• Untersuchung, ob Zahlungskraft des Unternehmens ausreicht, um bevorstehende Auszahlungen zu decken

• Lenkung der Zahlungsströme (Ausnutzen der Zahlungsmittel, die geringste Kosten verursachen)

• Ziel ist die Verhinderung verspäteter Zahlungen und einer Überschreitung eingeräumter Kreditlinien

103

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Ermittlung des Finanzstatus

• Ermittlung der Zahlungskraft– setzt sich aus Guthaben (Kassa, Schecks, Wechsel, kurzfristig verfügbares

Bankguthaben) und kurzfristig verfügbaren (zugelassenen und noch nicht beanspruchten) Krediten zusammen

• Ermittlung der bevorstehenden Auszahlungen– abhängig von Fälligkeitsdatum, Zahlungsabsichten (Skonto!)

– neben regelmäßigen Auszahlungen müssen auch Sonderfaktoren (Steuernachzahlungen, Dividenden, Reparaturen etc.) berücksichtigt werden!

• Finanzstatus ergibt sich aus der Gegenüberstellung von Zahlungskraft und bevorstehenden Auszahlungen

104

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquiditätsplan

• Liquiditätsplan bildet Brücke zwischen Liquiditätsstatus und mittelfristigem Finanzplan

• Gegenüberstellung der Ein-/Auszahlungen der nächsten Monate

• Ausgangsbasis sind Aufwands- und Ertragspläne, korrigiert wird um Zeitpunkt der effektiven Zahlung

• Bei Unterdeckung Suche nach finanziellen Reserven oder Eingriff in operatives Geschäft (Zahlungsziele, Vorräte ...)

• Bei Überdeckung muss nach gewinnbringenden Anlagemöglichkeiten gesucht werden

27

105

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Liquiditätsplan - Darstellung

Kreditnutzung gesamt

Ausnutzung von Kreditreserven

Überschuss / Fehlbetrag

c. Sonstige

b. Gewinnausschüttungen

a. Investitionen

II. Auszahlungen

b. Sonstige

a. Zinsen

I. Einzahlungen

B. Außerordentliche Zahlungen

f. Sonstige

e. Steuern

d. Energie

c. Material

b. Zinsen

a. Personal

II. Auszahlungen

c. Sonstige

b. Mieten

a. Umsatz

I. Einzahlungen

A. Ordentliche betriebliche Zahlungen

Zahlungsmittelbestand

3. Monat2. Monat1. MonatLIQUIDITÄTSPLAN

106

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

3 Finanzielle UnterFinanzielle Unter--nehmensplanungnehmensplanung3.2 Kurzfristige Unternehmensplanung

107

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Kurzfristige Unternehmensplanung

• Unternehmensbudget setzt sich aus drei großen, miteinander verknüpften und voneinander gegenseitig abhängigen Teilplänen zusammen– Leistungsbudget (Erfolgsplanung)

– Finanzplan (CF-Planung)

– Planbilanz

108

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Leistungsbudget

• Geht vom jeweiligen Engpassbereich im Unternehmen aus (meist der Absatzbereich)

• Zielgröße ist der Erfolg (Plangewinn)

1. Umsatzprognose/-planung(Absatzmenge x Absatzpreis)

2. Planung der Kosten- variable Kosten (abhängig von Leistungsmenge bzw. Verkaufspreis)- fixe Kosten (Planung nach Kostenstellen und Kostenarten)

3. Berechnung des Betriebsergebnisses(nach Umsatzkosten- bzw. Gesamtkostenverfahren)

4. Betriebsüberleitung(Korrektur um Kalkulatorische Posten und neutrale Aufwände/Erträge ergibt Unternehmensgewinn)

28

109

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Finanzplan

• Vorausplanung aller Liquiditätskomponenten

• Es werden alle Zahlungsvorgängen (auch neutrale) erfasst

• Zielgröße ist Liquidität(-sbedarf)

Jahresüberschuss/-Fehlbetrag+ Abschreibungen (- Zuschreibungen) auf das Anlagevermögen+ Dotierung (- Auflösung) langfristiger Rückstellungen- Gewinne (+ Verluste) aus dem Verkauf von AV+/- sonstige zahlungsunwirksame Aufwendungen/Erträge= Cashflow aus dem Ergebnis-� / +� von Vorräten, geleisteten Anzahlungen, ARA+� / -� von erhaltenen Anzahlungen, PRA-� / +� von Forderungen aus LL, Konzernford. LL, sonst. Ford.+� / -� von Verbindlichkeiten LL, Schuldwechsel, Konzernverb. LL & sonstigen Verbindlichkeiten+� / -� von kurzfristiger Rückstellungen= ÖVFA-Cashflow (Cashflow aus operativem Bereich)+/- Ein- und Auszahlungen aus mittel- und langfristigen Dispositionen (z.B. Investitionen)+/- Ein- und Auszahlungen aus der Privatsphäre bzw. Gesellschaftersphäre= Kapitalbedarf

110

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Planbilanz

• Planbilanz stellt die Vermögens- und Kapitallage am Ende der Planperiode dar

• Ergibt sich zwingend aus Ableitung der Plan-GuV und des Finanzplanes

Summe

Passiva

-

-

-

Summe

Aktiva

-

-

-

MittelherkunftMittelverwendungPlanbilanz 31.12Bilanz 1.1.

111

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Integrierte Budgets

Umsatzerlöse- Betriebsaufwand= Betriebsergebnis+ Finanzertrag = Finanzergebnis+ a.o. Ertrag= Jahresüberschuss

IST-GuV

CF aus Ergebnis+/- Veränd. Working Capital= CF aus operativem Bereich+/- CF aus Investitionstätigkeit+/- CF aus Finanztätigkeit= Kapitalbedarf

Finanzplan

Passiva

Eigenkapital

Fremdkapital

Aktiva

Anlage-vermögen

Umlauf-vermögen

Ist- Bilanz

MH

VerminderungAktiva

ErhöhungPassiva

MV

ErhöhungAktiva

Verminderung Passiva

Bewegungsbilanz

Passiva

Eigenkapital

Fremdkapital

Aktiva

Anlage-vermögen

Umlauf-vermögen

Plan-Bilanz

Erlöse- var. Kosten= Deckungsbeitrag- fixe Kosten = Betriebsergebnis+/- Betriebsüberleitung= Unternehmensergebnis

LeistungsbudgetIn

teg

rier

te B

udg

ets

112

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Mehrjährige Budgets (Businessplan)

• Budgets für einen Zeitraum von 3 – 5 Jahren

• Verdichtete, jedoch lückenlose Budgets

• Rollierende Planung mit den jährlichen kfr. Budgets

• Orientieren sich stark an mittel- bis langfristigen Zielsetzungen des Unternehmens

• Basis sind lfr. Zielsetzungen hinsichtlich Kapitalstruktur und Kapitalbindung

• Mehrjährige Budgets sind Grundlage für– Kurzfristige integrierte Unternehmensplanung

– Unternehmensbewertung (DCF-Verfahren!)

29

113

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

5 UnternehmensUnternehmens--bewertungbewertungShareholder Value

114

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Unternehmensbewertung –Discounted Cashflow

Methoden der Unternehmensbewertung:– Substanzbewertung

– Ertragswertmethode im engeren Sinn

– Modifizierte Ertragswertmethode

– Discounted Cashflow Methode

Discounted Cashflow (DCF) Methode– Wird bevorzugt verwendet, da sie zahlungsstromorientiert ist

– Berechnung von Free Cashflows für mehrere Perioden

– Künftige Free Cashflows werden auf Bezugszeitpunkt diskontiert

– Verlässliche Schätzung für Free CF für die nächsten 4-5 Jahre

115

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Free Cashflow

• Free Cashflow ist jener Teil des operativen Cashflows, der vor Zahlung der Zinsen und nach Investitionen übrig bleibt

ÖVFA-Cashflow (CF aus operativem Bereich)+/- Bestandteile des operativen CF ohne Nachhaltigkeit (z.B. Versicherungsvergütungen)

+ Fremdkapitalzinsen- Steuerersparnis aus Fremdkapitalzinsen- Investitionen= Free Cashflow (FCF)

116

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Diskontierung von Free Cashflows

Jahr 1 Jahr 2 Jahr 3 Jahr 4

Dis

kont

ieru

ng z

uG

egen

war

tsw

ert

i1NCF1

+2

2

i)(1

NCF

+3

3

i)(1

NCF

+4

4

i)(1

NCF

+

30

117

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Berechnung des Unternehmenswertes

• Verlässliche Schätzung von Free CF nur für 4 – 5 Jahre

• CF‘s nach Betrachtungszeitraum werden durch ewige Rente (Residualwert) erfasst

• Für Unternehmenswert ist auch Sachwert des nicht betrieblich genutzten Vermögens zu berücksichtigen.

∑=

++

++

=n

1tnbnVn

ntt SW

i)(1*i

FCF

i)(1

FCFUW

UW Unternehmenswertn Anzahl der geschätzten Jahre (4 bis 5)t Betrachtetes JahrFCFt Free CF im Jahr tFCFn Durchschnittlicher FCF nach dem n. Jahri DiskontierungszinssatzSWnbnv Sachwert nicht betriebsnotw. Vermögen

118

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Shareholder Value (SHV)

• Maximierung des Wertes der Anteilseigner steht im Vordergrund

• Eigentümer sind Nutznießer jenes Teils des Unternehmenswertes, der nicht den FK-Gebern zufällt.

FK

n

1tnbnVn

ntt MWSW

i)(1*i

FCF

i)(1

FCFSHV −+

++

+= ∑

=

SHV Shareholder ValueMWFK Marktwert des Fremdkapitals

119

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Sharholder Value Network(Rappaport)

WertsteigerungAktionärsnutzen- Dividende- Kursgewinn

UVAV

UmsatzwachstumCashflow-Marge

Steuerrate

Dauer desWachstums

(Betr.-horizont)

Netto Cashflow SchuldenDiskontierungs-

satz

Kapitalkosten

Bewertungs-komponenten

Werte-generatoren

Betrieb Investitionen Finanzierung

Ziel

Führungs-entscheidung

120

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Aussagekraft des Shareholder Value

• Shareholder Value stellt den Gesamtwert des Eigenkapitals unter den getroffenen Prämissen (Zinsen, CFs, Restwert ...) dar

• SHV besagt, wie viel Investitionen künftig Ertrag abwerfen

• Für Kaufinteressenten:– zu erwartender Rückfluss von Kapital zum heutigen Zeitpunkt, d.h. zu

erwartende Verzinsung

• Für Aktionäre:– Kein direkter Einfluss auf Börsenkurse, jedoch

– Einfluss auf Dividenden und Gewinne/Verluste pro Aktie

– Steigende SHV haben strategische Bedeutung für Kurse

31

121

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Probleme bei der SHV-Berechnung

• Shareholder Value kann zwar exakt berechnet werden, ist aber stark beeinflussbar:

• Prognostizierte Free Cashflows– Schätzung auf eine Dauer von bis zu 5 Jahren ist schwierig (Konkurrenz,

Konjunktur, Markt etc.)

• Residualwert– beträgt anteilsmäßig am meisten (meist rd. 70 %)– bereits kleine Veränderungen können SHV massiv beeinflussen

• Zinsen– Sowohl risikoloser, als auch Marktzinssatz sind schwer zu ermitteln– Zinssatz wird aufgrund aktueller Situation angenommen und über gesamte

Dauer konstant angenommen– Beta-Faktor orientiert sich an börsennotierten Unternehmen

122

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Diskontierungszinssatz (Weighted Average Costs of Capital – WACC)

• WACC stellt Zinssatz dar, der die Kapitalkosten (Eigen- und Fremdkapital) gewichtet darstellt

• Verzinsung nur des zinsberechtigten Kapitals

• Fremdkapitalkosten: Marktzinsen (ev. steuerkorrigiert)

• Eigenkapitalkosten: Opportunitätskosten der EK-Geber

WACC = (Anteil EK * CAPM) + (Anteil FK * FK-Kosten)

WACC = (Anteil EK * CAPM) + (Anteil FK * (1-s) * FK-Kosten)

Ohne Berücksichtung der Steuereffekte:

Mit Berücksichtung der Steuereffekte:

123

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

Eigenkapitalkosten (Capital Asset Pricing Model - CAPM)

• Eigenkapitalkosten stellen Opportunitätskosten der EK-Geber dar– Geforderte Verzinsung für risikofreie Veranlagung

– Risikoprämie

• Berechnung berücksichtigt:– Zinssatz für risikofreie Veranlagung,

– Risikofaktor (Beta-Faktor): Wert, der Branchenrisiko von Unternehmen beschreibt

– Erwartete Marktrendite der Branche

• Summe der EK-Kosten idR. rd. 12 %

)ii(*iCAPM risikofreiteMarktrendirisikofrei −+= β

124

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

EVA (Economic value added –Übergewinnverfahren)

• EVA sagt aus, ob tatsächlich erreichter Gewinn höher ist als dieangefallenen Kapitalkosten

Net operating profit after taxes (NOPAT)- Kapitalkosten (Capital Employed * WACC)= Economic Value added (EVA)

Kapitalkosten basieren auf eingesetztem Kapital

Eigenkapital

+ verzinsliches Fremdkapital

- liquide Mittel

- Finanzanlagevermögen

= Capital employed

Gewinngröße ist NOPAT (Net operating profit after taxes):

EBIT

- Steuern vom EBIT

= NOPAT

32

125

CO3: Tools II – FinanzmanagementSS 2005 (Dr. Richard Rusch)

ROCE (Return on Capital Employed)

• Der ROCE ist eine Weiterentwicklung des ROI.

• Der ROCE ist im Gegensatz zum EVA, der einen Absolutwert darstellt, eine Prozentzahl, und wird laut folgender Formel berechnet:

• ROCE zeigt die Verzinsung des von EK- und FK-Gebern zur Verfügung gestellten Kapitals

• ROCE sollte höher als WACC sein!

NOPATCapital Employed

ROCE =