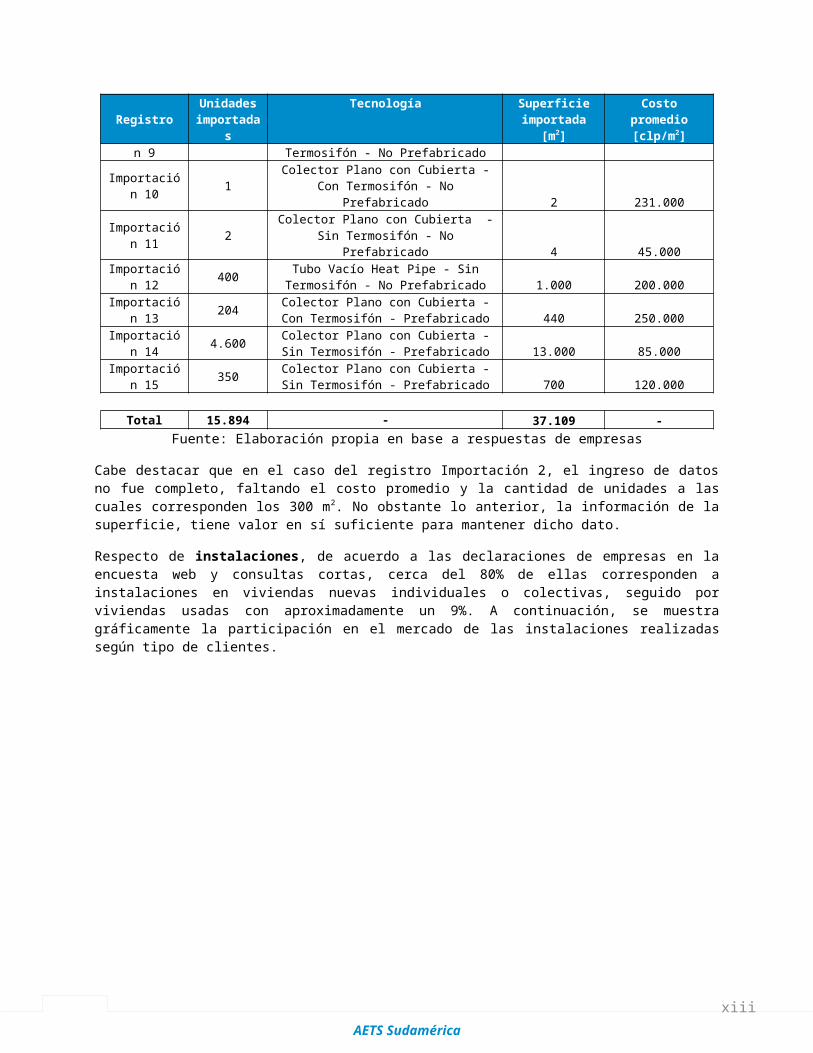

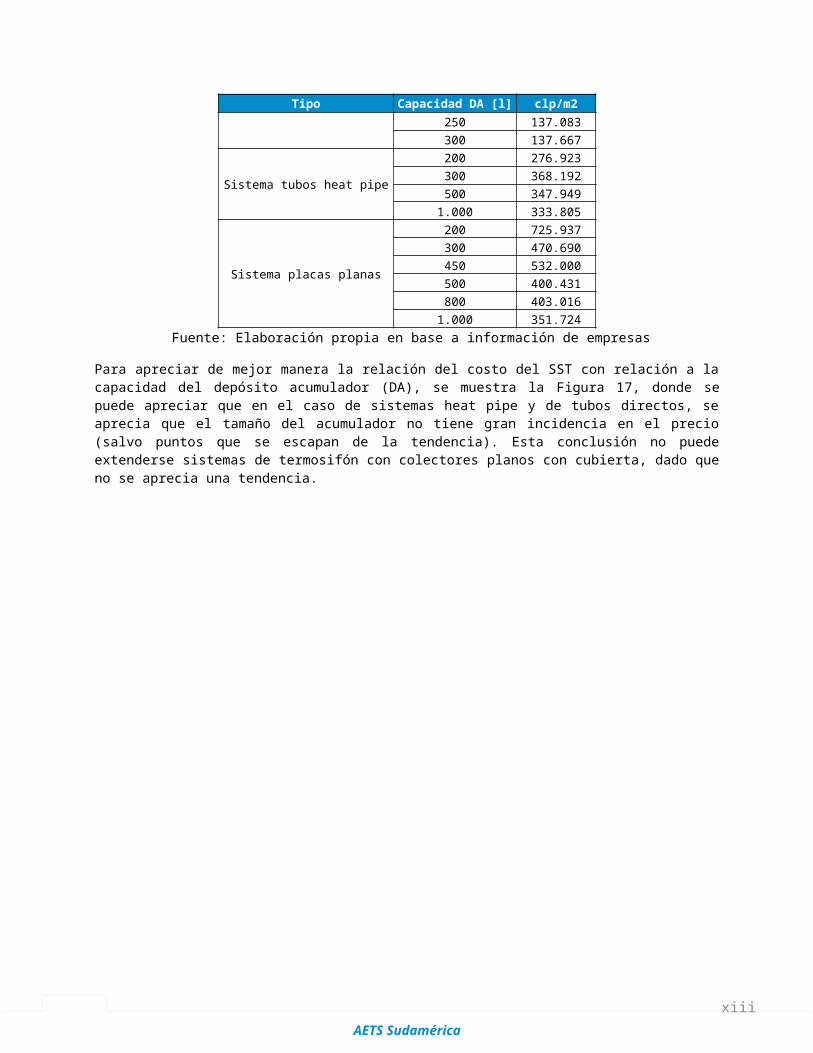

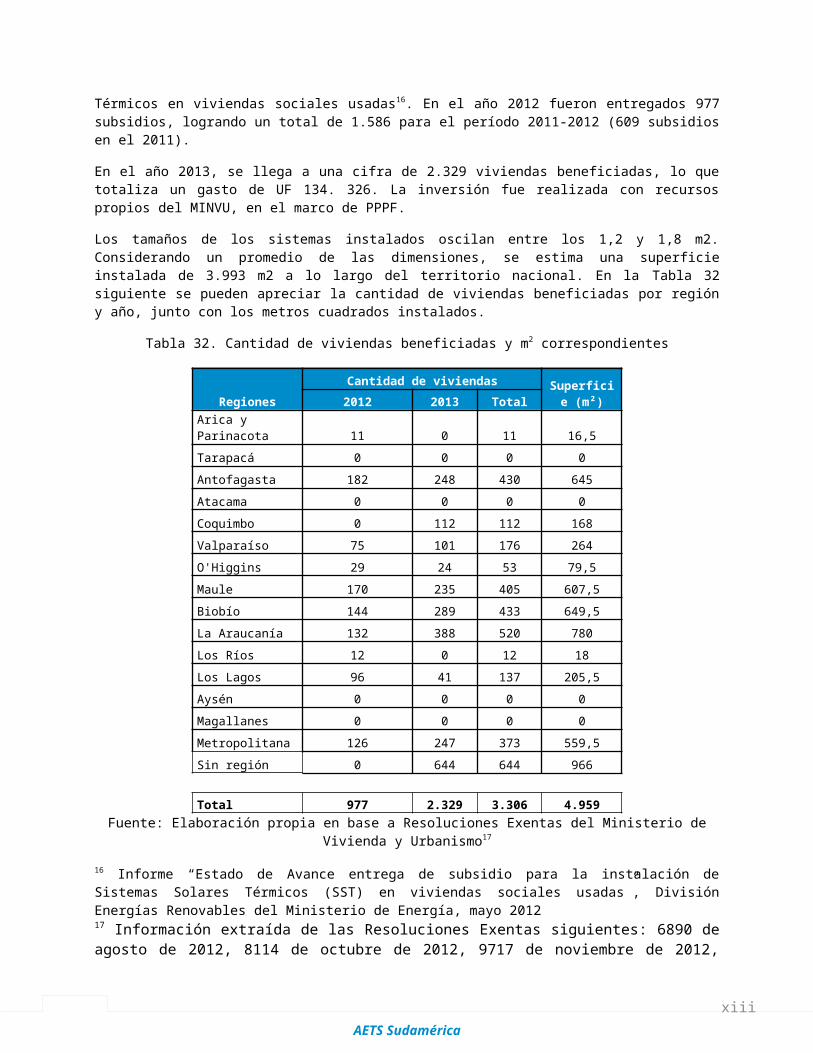

fch.clfch.cl/.../2015/06/2.1-est.-mercado-sst-informe-final.docx · web viewen resumen, los...

TRANSCRIPT

i

Informe preparado para

AETS Sudamérica

INFORME FINALESTUDIO DE MERCADO DE LA INDUSTRIA SOLAR

TÉRMICA EN CHILE 2013

OriginalAbril de 2014

i

AETS Sudamérica

xiii

RESUMEN EJECUTIVOEl mercado de productos y servicios relacionados a la industria solar térmica, se ha visto fuertemente influenciado por la Ley 20.365 ESTABLECE FRANQUICIA TRIBUTARIA RESPECTO DE SISTEMAS SOLARES TÉRMICOS, del Ministerio de Hacienda, desde acá FT, observándose, en 2013, que el 73% de la superficie instalada en ese año, estuvo relacionado con la mencionada Ley, instalándose sistemas tanto en viviendas nuevas, como en viviendas sociales existentes.

Para el levantamiento de información del mercado, se siguió una metodología que se muestra esquemáticamente en la figura siguiente.

Figura 1. Diagrama de flujos de la metodología de trabajo

Revisión y adecuación

herramienta web

Llamado a empresas para

responder encuesta

Procesamiento de información

Sí

No (*)Responde

Consulta corta RespondeSí

NoEstimación por

parte de demanda

Cuantificación parque instalado

Estimación cadena de valor

Fuente: Elaboración propia

AETS Sudamérica

xiii

(*) Al no recibir respuesta de las empresas ante los llamados a contestar la encuesta, y luego de transcurridos 3,5 meses sin un mejoramiento sustancial de la tasa de respuesta, se procedió al

levantamiento de información por parte de la demanda, sin abandonar los esfuerzos con la oferta.

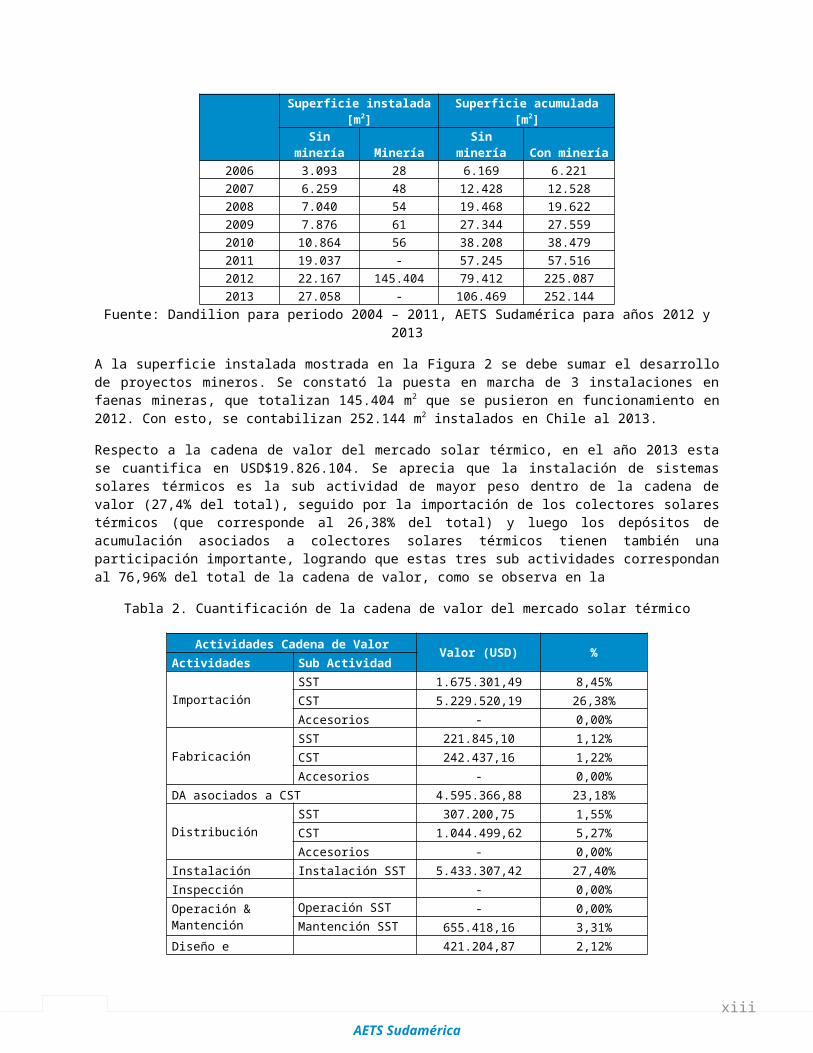

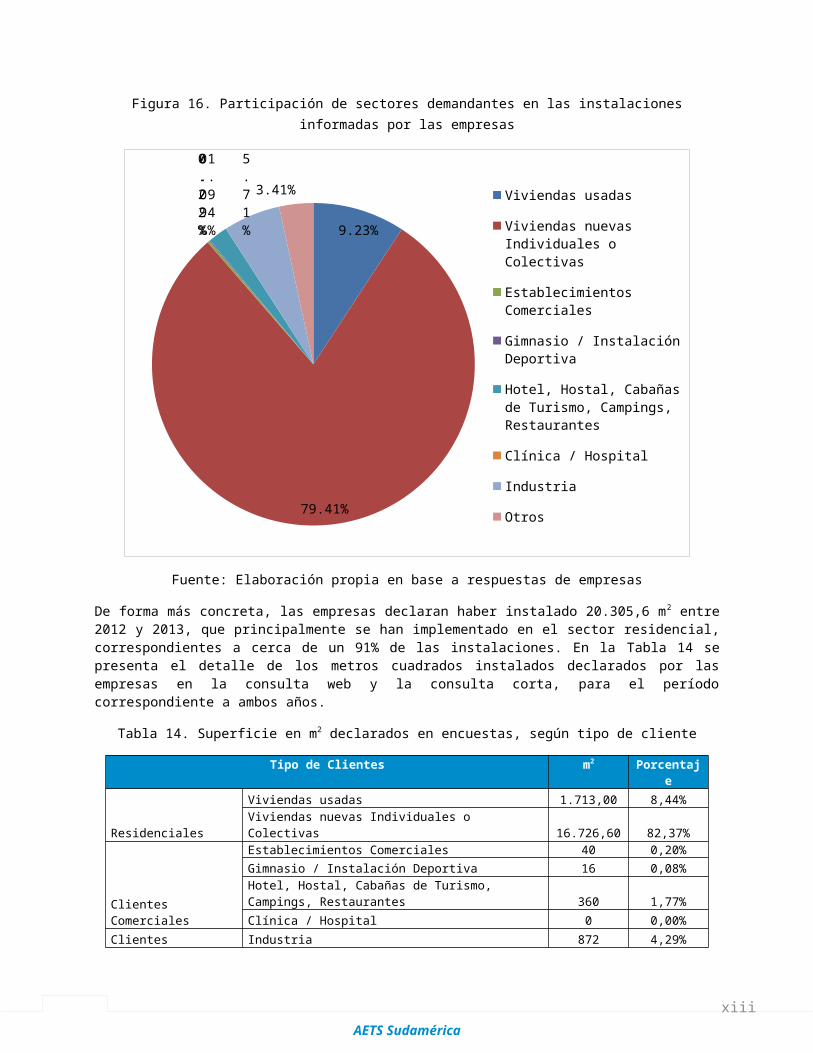

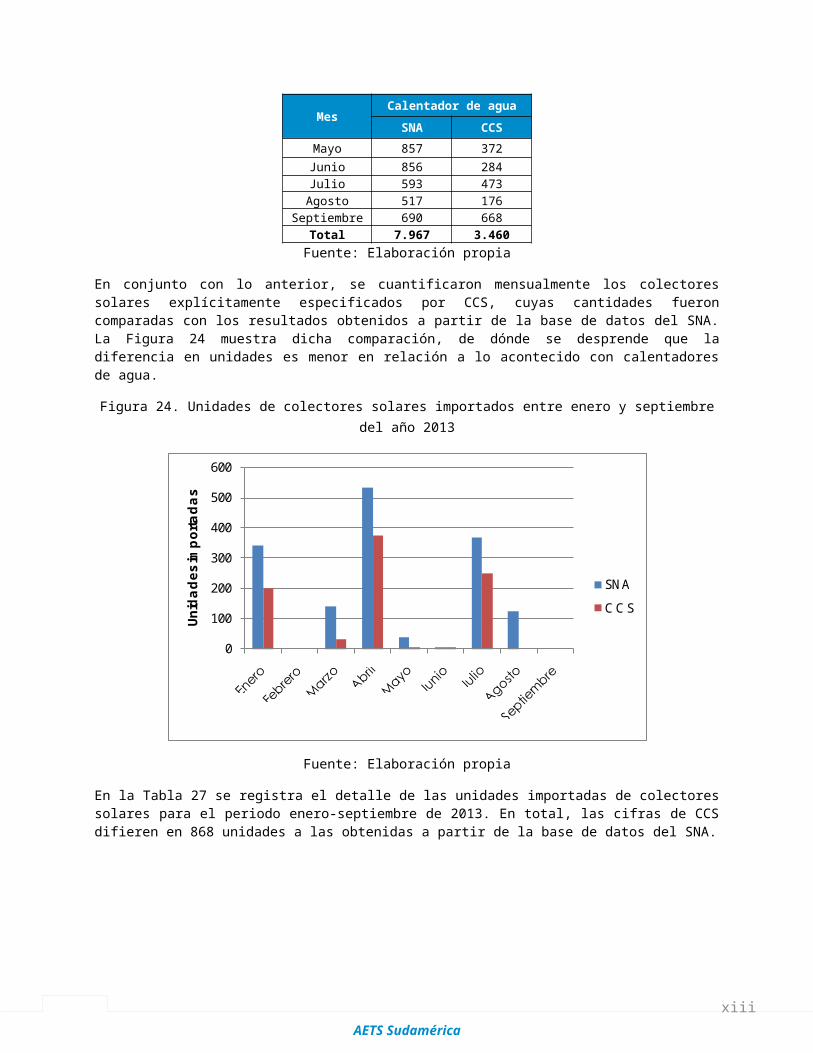

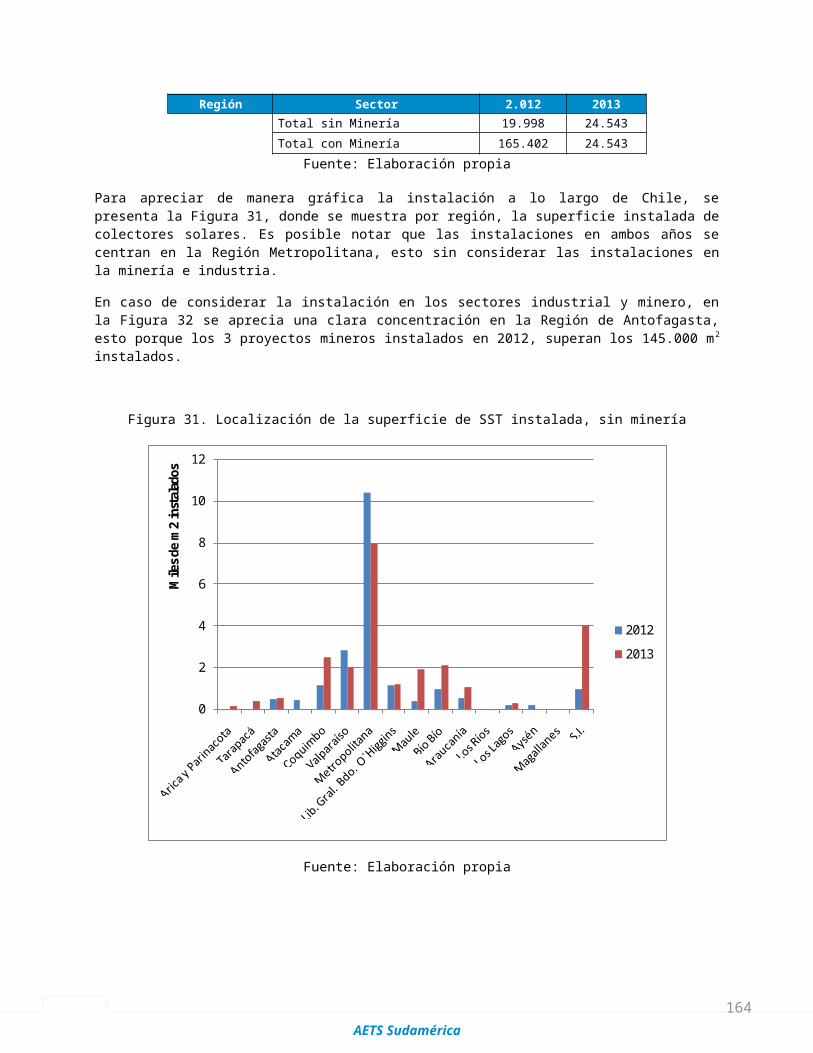

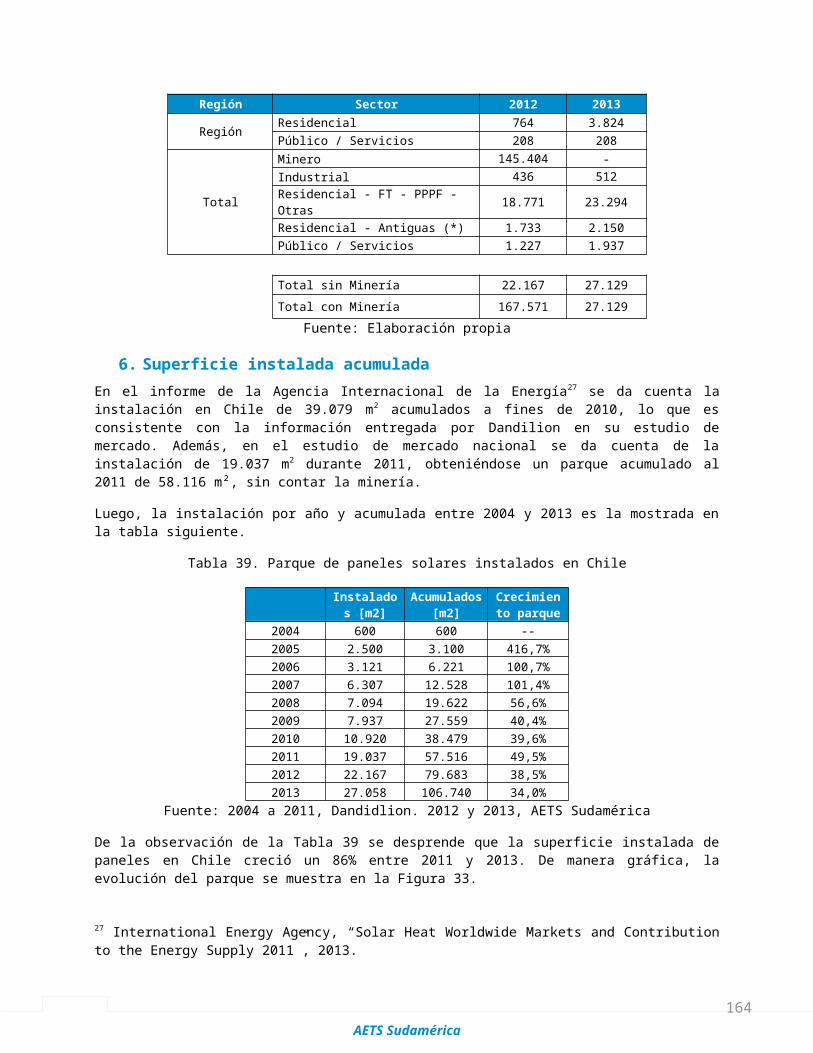

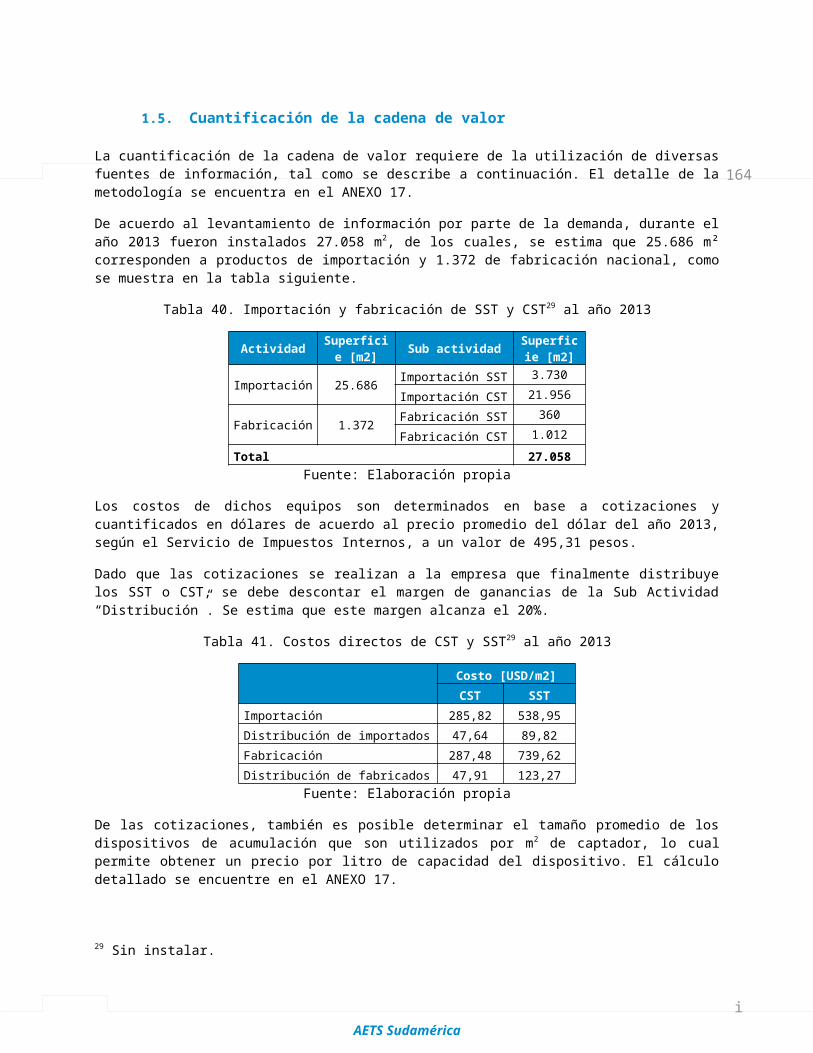

Considerando la información recopilada con la metodología antes esquematizada, se obtiene la superficie instalada en 2012 y 2013. Luego, es posible observar que en la última década se ha experimentado un crecimiento sostenido en la superficie instalada de paneles solares térmicos1, llegando en 2013 a totalizar 106.740 m2, sin contabilizar los proyectos desarrollados en el sector minero. La evolución anual del parque instalado se aprecia en la Figura 2 y en la Tabla 1.

Figura 2. Evolución de la superficie instalada de SST

0122436486072

8496108120

0369

121518

21242730

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Miles de m

2 acumulados

Mile

s de

m2

inst

alad

os p

or a

ño

Instalados [m2] Acumulados [m2]

Fuente: Dandilion para periodo 2004 – 2011, AETS Sudamérica para años 2012 y 2013

Tabla 1. Superficie de paneles solares instalados en Chile entre años 2004 y 2013

Superficie instalada [m2]

Superficie acumulada [m2]

Sin minería Minería

Sin minería Con minería

2004 595 5 595 6002005 2.481 19 3.076 3.1002006 3.093 28 6.169 6.2212007 6.259 48 12.428 12.5282008 7.040 54 19.468 19.6222009 7.876 61 27.344 27.5592010 10.864 56 38.208 38.4792011 19.037 - 57.245 57.5162012 22.167 145.404 79.412 225.0872013 27.058 - 106.469 252.144

1 Utilizados indistintamente para calentamiento de agua sanitaria, calentamiento de soluciones en procesos industriales y calentamiento de piscinas.

AETS Sudamérica

xiii

Fuente: Dandilion para periodo 2004 – 2011, AETS Sudamérica para años 2012 y 2013

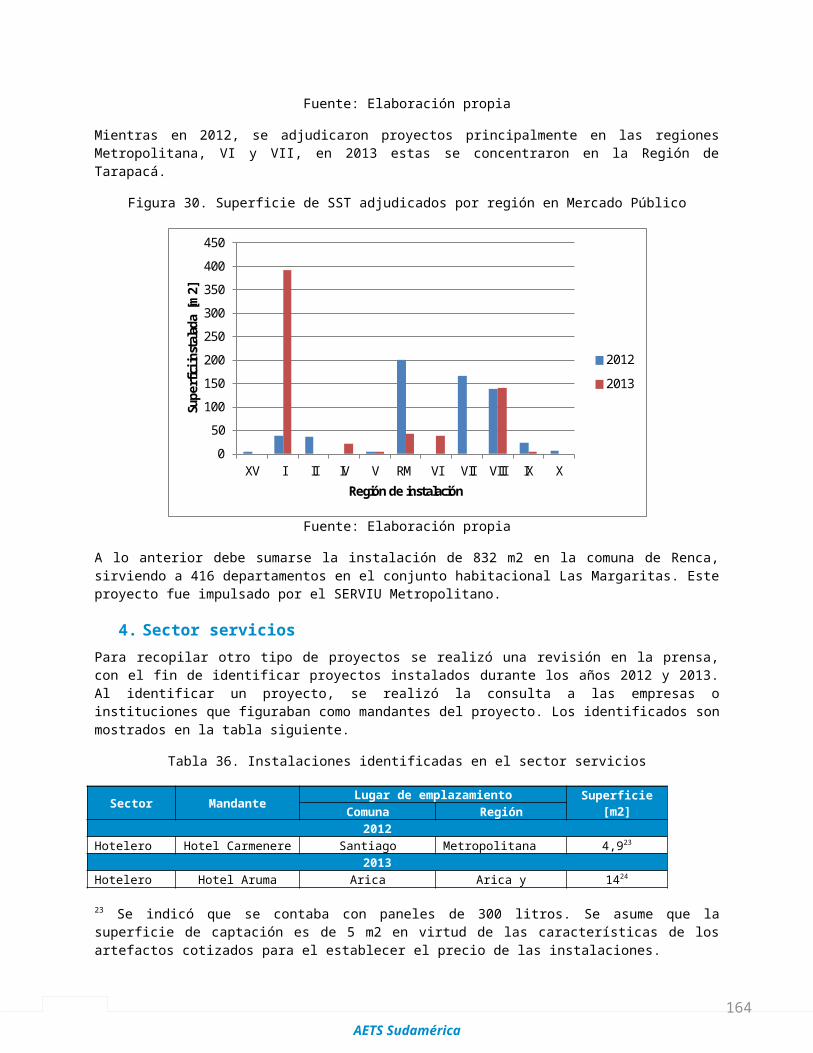

A la superficie instalada mostrada en la Figura 2 se debe sumar el desarrollo de proyectos mineros. Se constató la puesta en marcha de 3 instalaciones en faenas mineras, que totalizan 145.404 m2 que se pusieron en funcionamiento en 2012. Con esto, se contabilizan 252.144 m2 instalados en Chile al 2013.

Respecto a la cadena de valor del mercado solar térmico, en el año 2013 esta se cuantifica en USD$19.826.104. Se aprecia que la instalación de sistemas solares térmicos es la sub actividad de mayor peso dentro de la cadena de valor (27,4% del total), seguido por la importación de los colectores solares térmicos (que corresponde al 26,38% del total) y luego los depósitos de acumulación asociados a colectores solares térmicos tienen también una participación importante, logrando que estas tres sub actividades correspondan al 76,96% del total de la cadena de valor, como se observa en la

Tabla 2. Cuantificación de la cadena de valor del mercado solar térmico

Actividades Cadena de Valor Valor (USD) %Actividades Sub Actividad

ImportaciónSST 1.675.301,49 8,45%CST 5.229.520,19 26,38%Accesorios - 0,00%

FabricaciónSST 221.845,10 1,12%CST 242.437,16 1,22%Accesorios - 0,00%

DA asociados a CST 4.595.366,88 23,18%

DistribuciónSST 307.200,75 1,55%CST 1.044.499,62 5,27%Accesorios - 0,00%

Instalación Instalación SST 5.433.307,42 27,40%Inspección - 0,00%Operación & Mantención

Operación SST - 0,00%Mantención SST 655.418,16 3,31%

Diseño e Ingeniería 421.204,87 2,12%Total 19.826.103,78 100,00%

Fuente: Elaboración propia

En lo relacionado a la visión de los actores relevantes del mercado, existe un amplio consenso en la necesidad de extender en el tiempo y en el alcance la Franquicia Tributaria. A juicio de diversos actores del mercado, el tiempo en que efectivamente estuvo vigente el citado incentivo, para la instalación de sistemas solares para el calentamiento de agua, no fue suficiente para lograr la madurez del mercado y el reconocimiento positivo de la ciudadanía, de modo que sea un factor relevante al momento de tomar la decisión de compra.

Es importante destacar que en el sector inmobiliario, 3 de los 4 actores que respondieron la consulta, dan cuenta de su conformidad con el desarrollo de proyectos solares térmicos, considerando la instalación de los mismos aun cuando no se mantenga la Franquicia Tributaria.

AETS Sudamérica

xiii

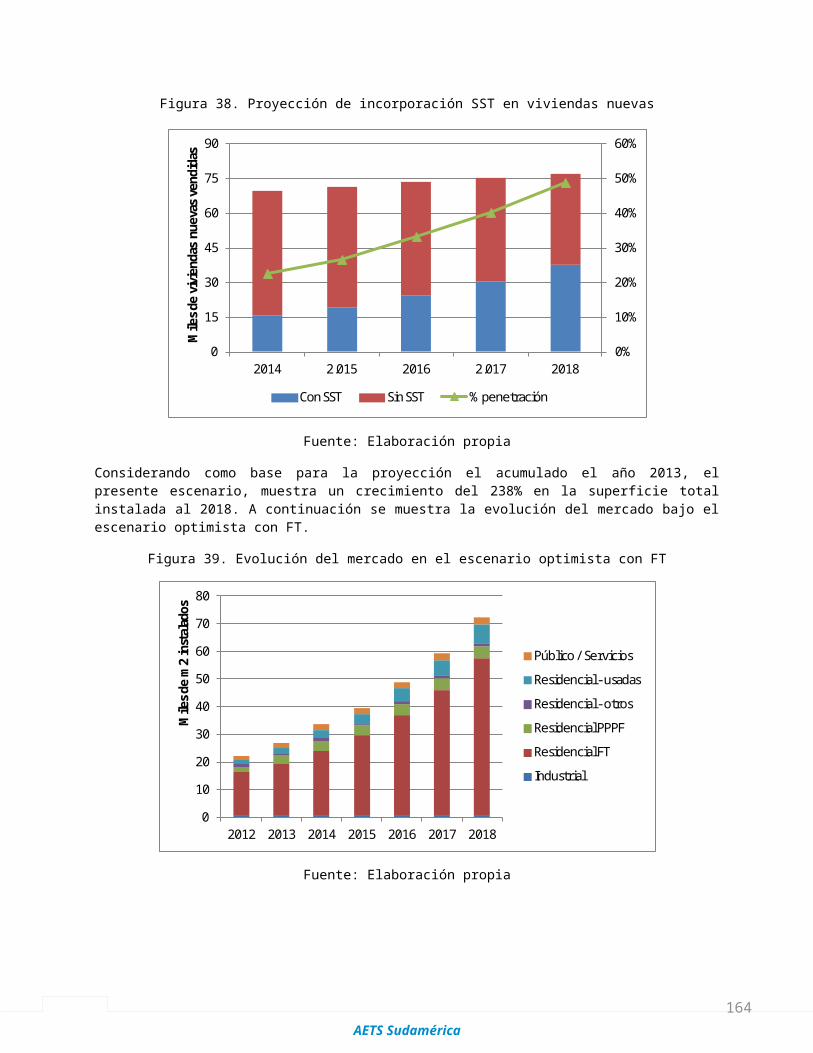

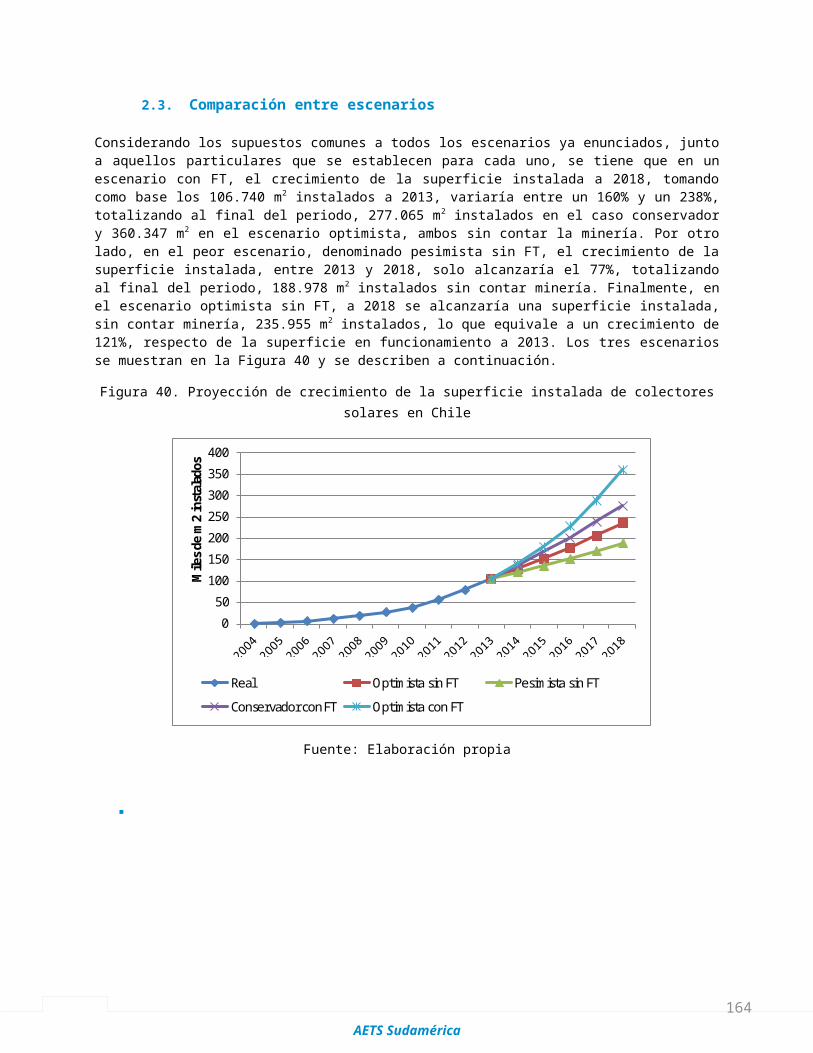

Considerando la opinión de los actores relevantes y la evidencia recopilada en el desarrollo del estudio, se aprecia que la perspectiva de crecimiento del mercado es incierta, dado el término de la Franquicia Tributaria, que implicaría una disminución en la superficie instalada en nuevas viviendas. Esta incertidumbre se ve reflejada en las proyecciones realizadas por AETS Sudamérica, que dan cuenta de un crecimiento de la superficie total instalada a 2018 tomando como base el año 2013, de un 77% en un escenario pesimista sin Franquicia Tributaria, y de un 238% en un escenario optimista con Franquicia Tributaria. Esta situación puede visualizarse en la figura siguiente, donde se aprecia que la superficie total instalada variaría, sin considerar minería, entre 188.978 m2 y 360.347 m2, en el peor y mejor escenario proyectado, respectivamente.

Figura 3. Proyección de superficie instalada en Chile, sin minería

0

50

100

150

200

250

300

350

400

Mile

s de

m2

inst

alad

os

Real Optimista sin FT Pesimista sin FT

Conservador con FT Optimista con FT

Fuente: Dandilion para periodo 2004 – 2011, AETS Sudamérica para el periodo 2012 – 2018

AETS Sudamérica

xiii

SIGLASACERA : Asociación Chilena de Energías Renovables A.G.ACESOL : Asociación Chilena de Energía SolarACHIGA : Asociación Chilena de GastronomíaACS : Agua Caliente SanitariaAG : Asociación GremialANBER : Asociación Nacional de Bebidas RefrescantesANIC : Asociación Nacional de Industriales de CecinasAPA : Asociación de Productores AvícolasASILAC : Asociación de Industrias LácteasASPROCER : Asociación de Productores de CerdoCChC : Cámara Chilena de la ConstrucciónCDT : Corporación de Desarrollo TecnológicoCER : Centro de Energías Renovables clp : Pesos ChilenosCOCHILCO : Comisión Chilena del CobreCONACEP : Colegios Particulares de Chile, A.G CST : Colector Solar TérmicoCSTI : Colector Solar Térmico IntegradoD.L. : Decreto LeyDA : Depósito AcumuladorDAEE : División de Acceso y Equidad Energética DIN : Declaración de IngresoDUS : Declaración Única de SalidaENAMI : Empresa Nacional de MineríaEP : Entidades PatrocinantesERNC : Energías Renovables No ConvencionalesESCO : Empresa de Servicios EnergéticosFAENACAR : Asociación Gremial de Plantas Faenadoras Frigoríficas de Carnes de ChileFT : Franquicia TributariaGEF : Global Environmental Facility JUNJI : Junta Nacional de Jardines InfantilesMineduc : Ministerio de EducaciónMinenergía : Ministerio de EnergíaMINVU : Ministerio de Vivienda y UrbanismoPNUD : Programa de Naciones Unidas para el Desarrollo PPPF : Programa de Protección del Patrimonio Familiar PRODESAL : Programa de Desarrollo LocalSEC : Superintendencia de Electricidad y CombustiblesSENAME : Servicio Nacional de MenoresSENCE : Servicio Nacional de Capacitación y Empleo

AETS Sudamérica

xiii

SNA : Servicio Nacional de AduanasSONAMI : Sociedad Nacional de MineríaSST : Sistema Solar TérmicoToe : Toneladas de petróleo equivalentesUF : Unidad de FomentoUSD : Dólares americanos

AETS Sudamérica

xiii

ÍNDICE

RESUMEN EJECUTIVO..........................................................................................IISIGLAS.............................................................................................................VIA. INTRODUCCIÓN.............................................................................................1

1. SITUACIÓN INTERNACIONAL..................................................................................................12. EL ESCENARIO EN CHILE......................................................................................................33. OBJETIVOS DEL ESTUDIO......................................................................................................3

B. RESULTADOS DEL PROCESO DE RECOPILACIÓN DE INFORMACIÓN - OFERTA.....51. AGENTES DE SERVICIOS......................................................................................................5

1.1. Proceso de recopilación de información..................................................................61.2. Información recopilada – Formación Académica y Profesional..............................10

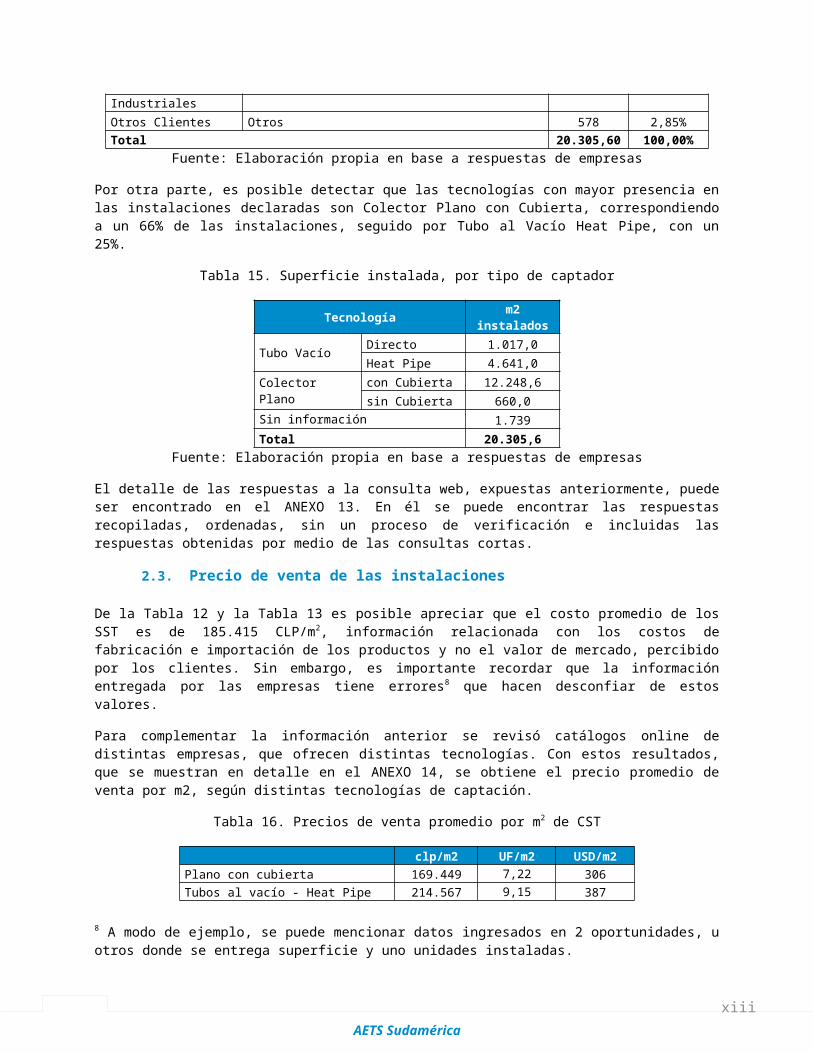

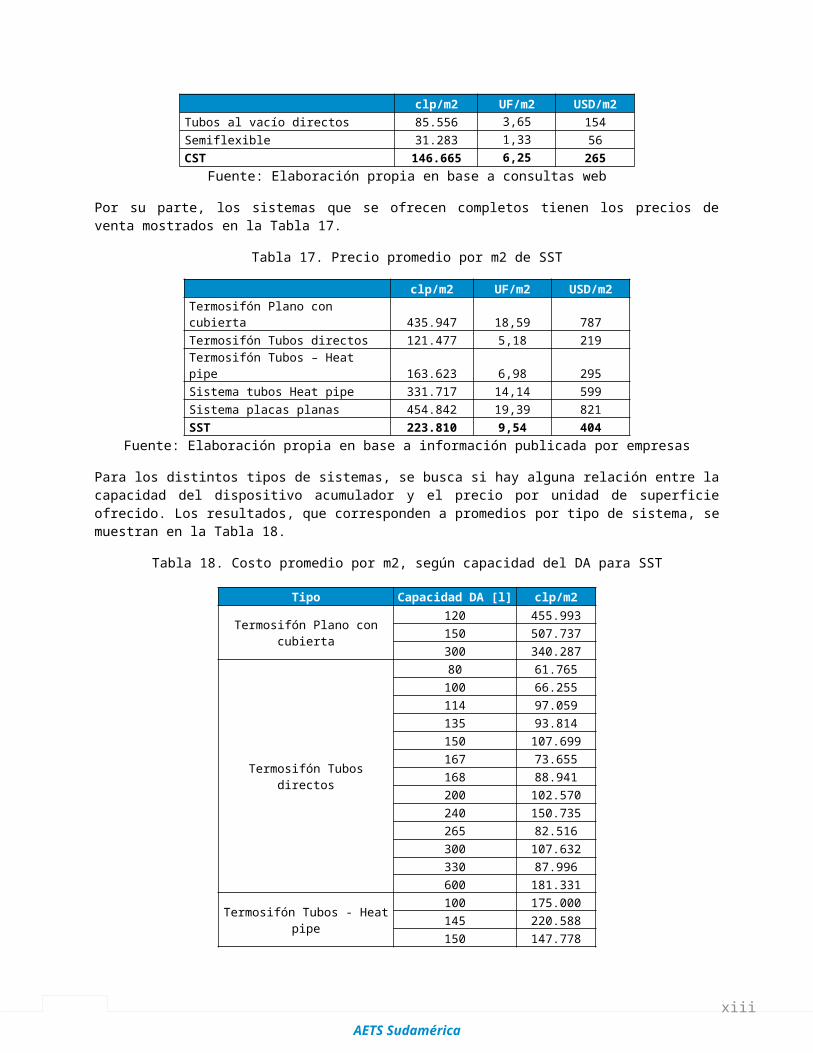

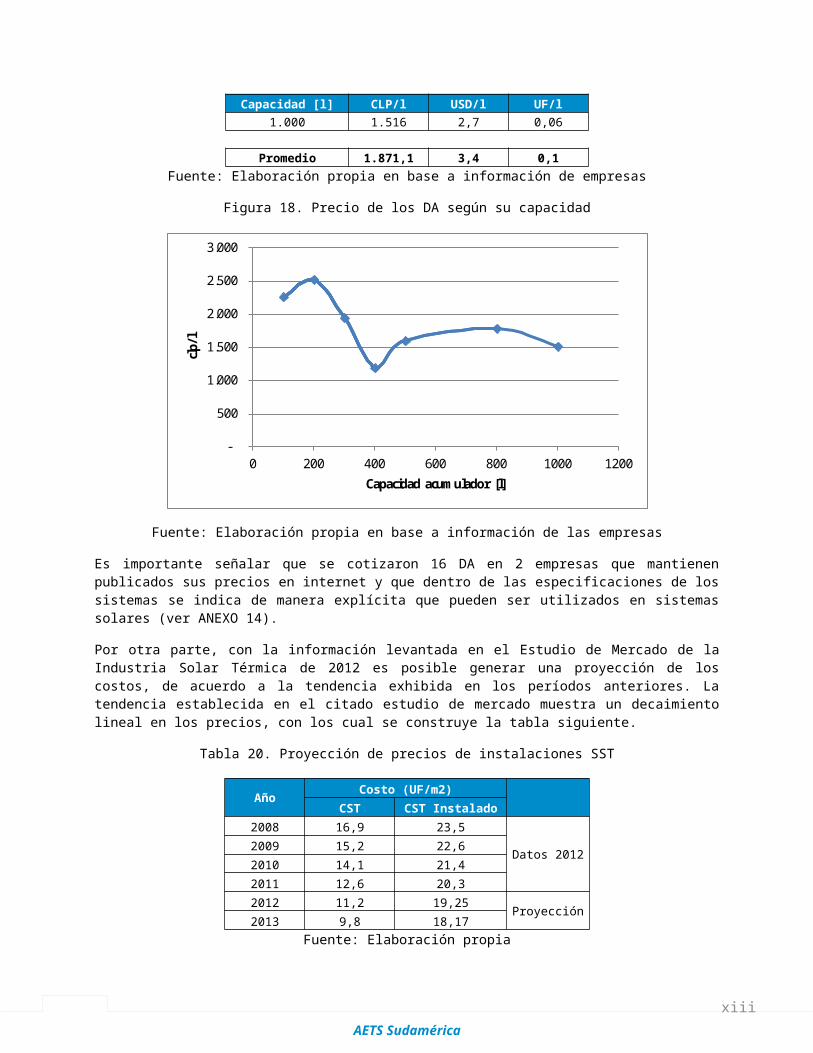

2. AGENTES DE ENERGÍA SOLAR..............................................................................................212.1. Proceso de recopilación de información................................................................222.2. Información recopilada.........................................................................................232.3. Precio de venta de las instalaciones.....................................................................27

3. AGENTES AFINES..............................................................................................................314. DISTRIBUIDORAS DE ENERGÍA.............................................................................................355. INMOBILIARIAS.................................................................................................................376. ASOCIACIONES GREMIALES.................................................................................................387. EMPRESAS MINERAS..........................................................................................................388. INFORMACIÓN DEL SERVICIO NACIONAL DE ADUANAS..............................................................399. INFORMACIÓN DE LA CÁMARA DE COMERCIO DE SANTIAGO.......................................................41

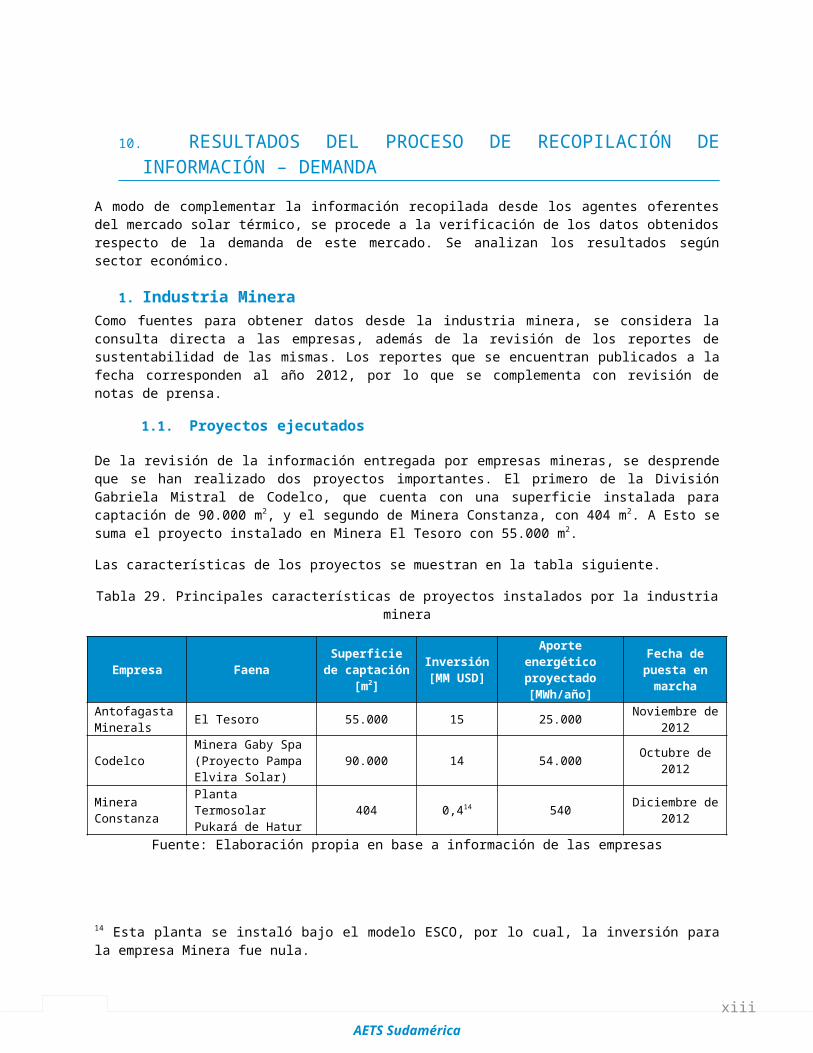

C. RESULTADOS DEL PROCESO DE RECOPILACIÓN DE INFORMACIÓN – DEMANDA451. INDUSTRIA MINERA...........................................................................................................45

1.1. Proyectos ejecutados............................................................................................451.2. Proyectos en estudio............................................................................................45

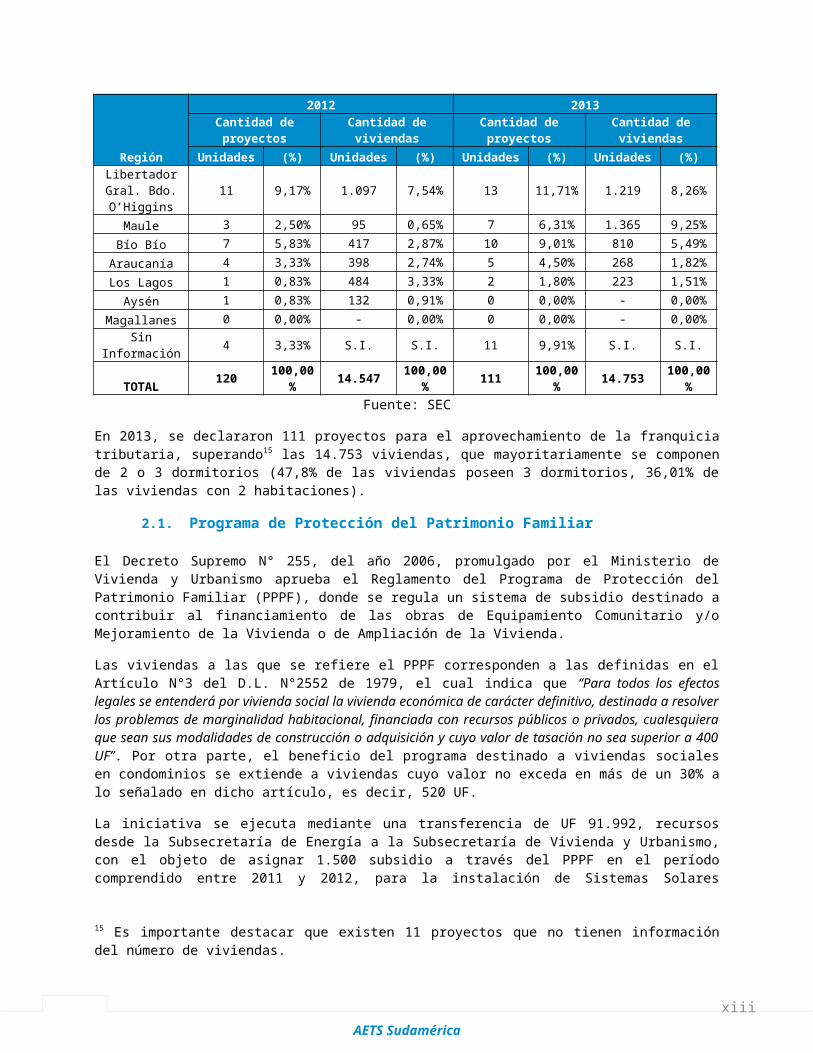

2. SECTOR INMOBILIARIO.......................................................................................................462.1. Proyectos declarados por empresas inmobiliarias sin FT......................................462.2. Proyectos que se acogieron a la Franquicia Tributaria..........................................462.1. Programa de Protección del Patrimonio Familiar..................................................49

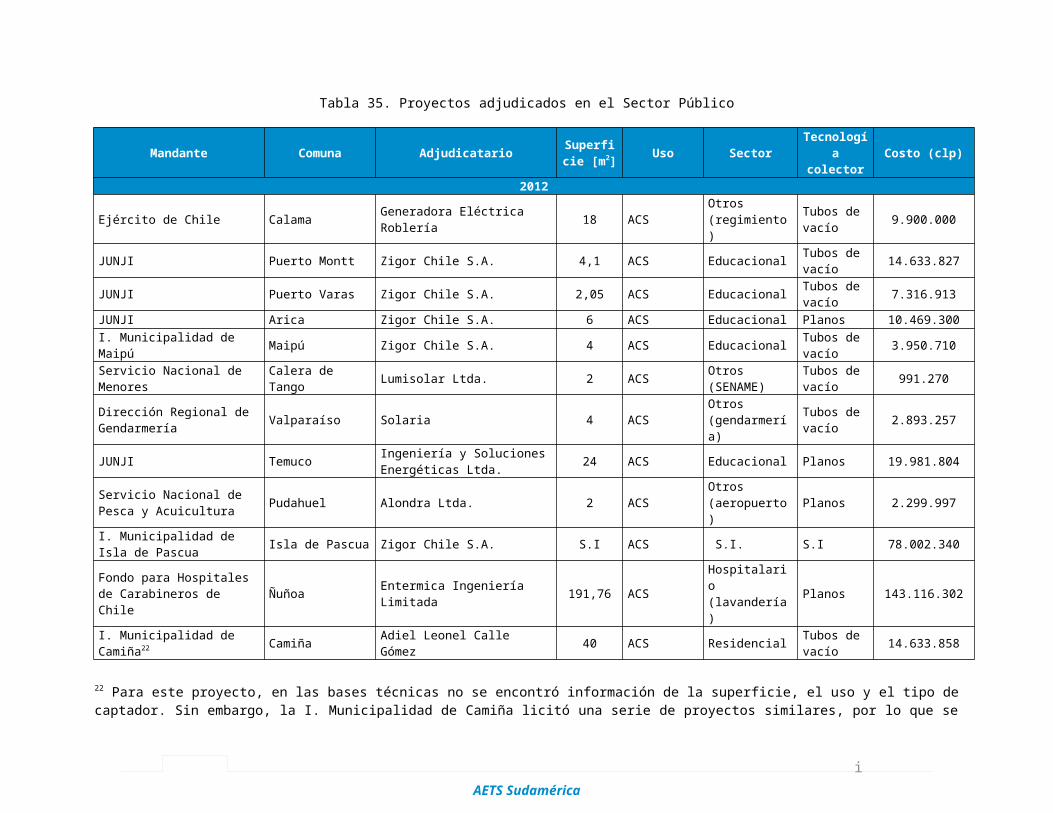

3. SECTOR PÚBLICO.............................................................................................................514. SECTOR SERVICIOS...........................................................................................................585. TOTAL DE PROYECTOS INSTALADOS......................................................................................59

5.1. Instalación total, recopilada desde la demanda....................................................595.2. Superficie instalada. Información de oferta y demanda........................................62

6. SUPERFICIE INSTALADA ACUMULADA.....................................................................................63D. CADENA DE VALOR Y PROYECCIONES DEL MERCADO.....................................65

1. CARACTERIZACIÓN DE LA CADENA DE VALOR DEL MERCADO DE SST.........................................651.1. Aseguramiento de la oferta en el mercado...........................................................661.2. Aseguramiento del funcionamiento de los sistemas.............................................661.3. Aseguramiento de la calidad de productos y/o instalaciones................................66

AETS Sudamérica

xiii

1.4. Otros.....................................................................................................................671.5. Cuantificación de la cadena de valor....................................................................70

2. PROYECCIONES DE DESARROLLO DEL MERCADO.....................................................................722.1. Proyecciones sin FT..............................................................................................722.2. Proyecciones con FT.............................................................................................742.3. Comparación entre escenarios.............................................................................76

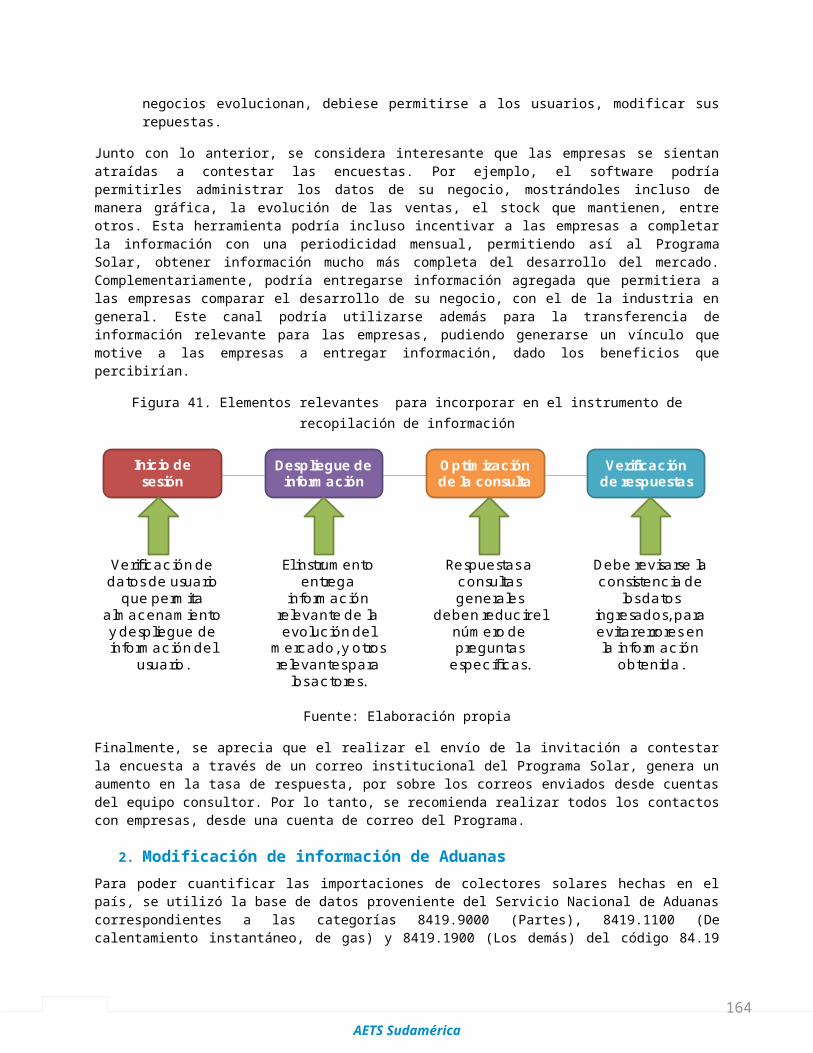

E. CONCLUSIONES Y COMENTARIOS.................................................................791. COMENTARIOS AL INSTRUMENTO DE RECOPILACIÓN DE INFORMACIÓN..........................................79

1.1. Diagnóstico del instrumento actual......................................................................791.2. Sugerencias para el mejoramiento del instrumento de recopilación de información

802. MODIFICACIÓN DE INFORMACIÓN DE ADUANAS.......................................................................813. FRANQUICIA TRIBUTARIA....................................................................................................82

F. ANEXOS.....................................................................................................87ANEXO 1. ACTUALIZACIÓN DEL ESTUDIO DE MERCADO DE LA INDUSTRIA SOLAR TÉRMICA EN CHILE.......87

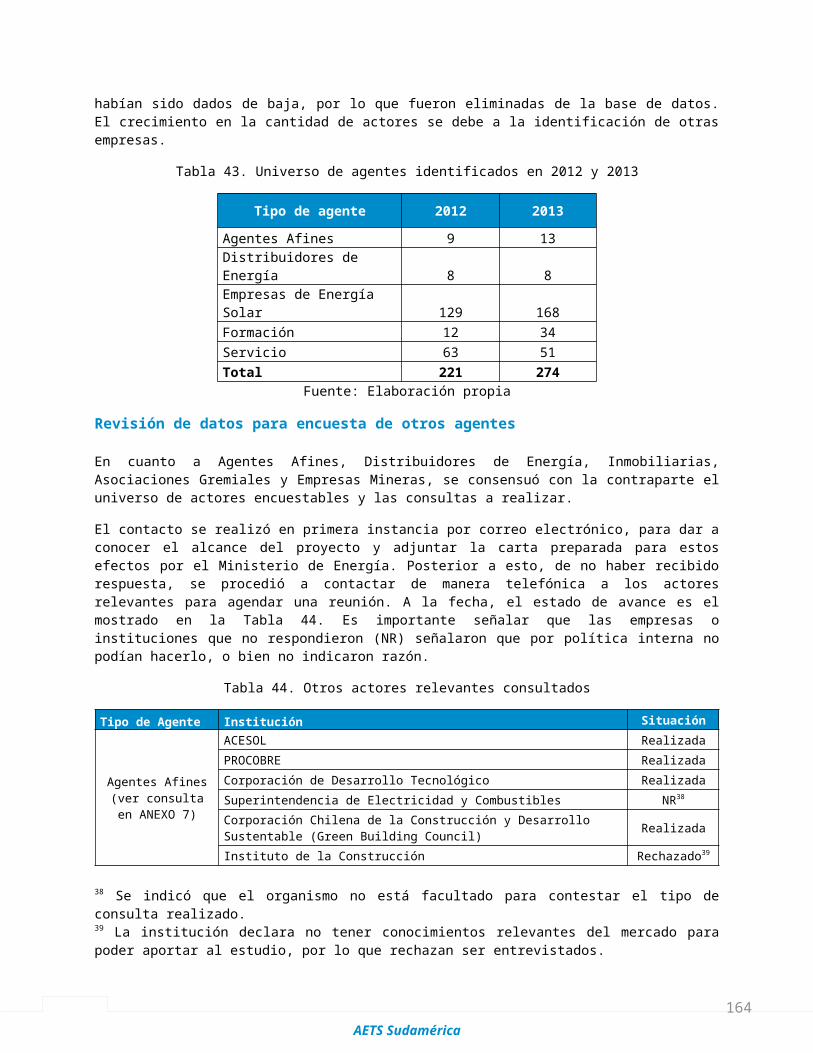

Revisión y actualización del universo de actores del mercado – Agentes de Energía Solar y Agentes de Servicios....................................................................................................87Revisión de datos para encuesta de otros agentes.........................................................89Modificaciones realizadas a la encuesta para Agentes de Servicios y Agentes de Energía Solar...............................................................................................................................91Revisión de los datos de Aduana....................................................................................92

ANEXO 2. INFORMACIÓN ENTREGADA A AGENTES DE SERVICIOS A TRAVÉS DE CONTACTO POR CORREO ELECTRÓNICO.........................................................................................................................93ANEXO 3. INFORMACIÓN ENTREGADA A AGENTES DE ENERGÍA SOLAR A TRAVÉS DE CONTACTO POR CORREO ELECTRÓNICO.............................................................................................................95ANEXO 4. CAMBIOS REALIZADOS A LA ENCUESTA PARA AGENTES DE SERVICIOS Y AGENTES DE ENERGÍA SOLAR..................................................................................................................................96ANEXO 5: CONSULTA ABREVIADA PARA AGENTES DE ENERGÍA SOLAR............................................100ANEXO 6. CONSULTA ABREVIADA PARA AGENTES DE SERVICIOS....................................................102

Formación.....................................................................................................................102Ensayos, homologación, certificación...........................................................................102Inspección.....................................................................................................................103

ANEXO 7. ENTREVISTA REALIZADA A AGENTES AFINES...............................................................105ANEXO 8. RESPUESTAS DE ENTREVISTA A DISTRIBUIDORES DE ENERGÍA.........................................106

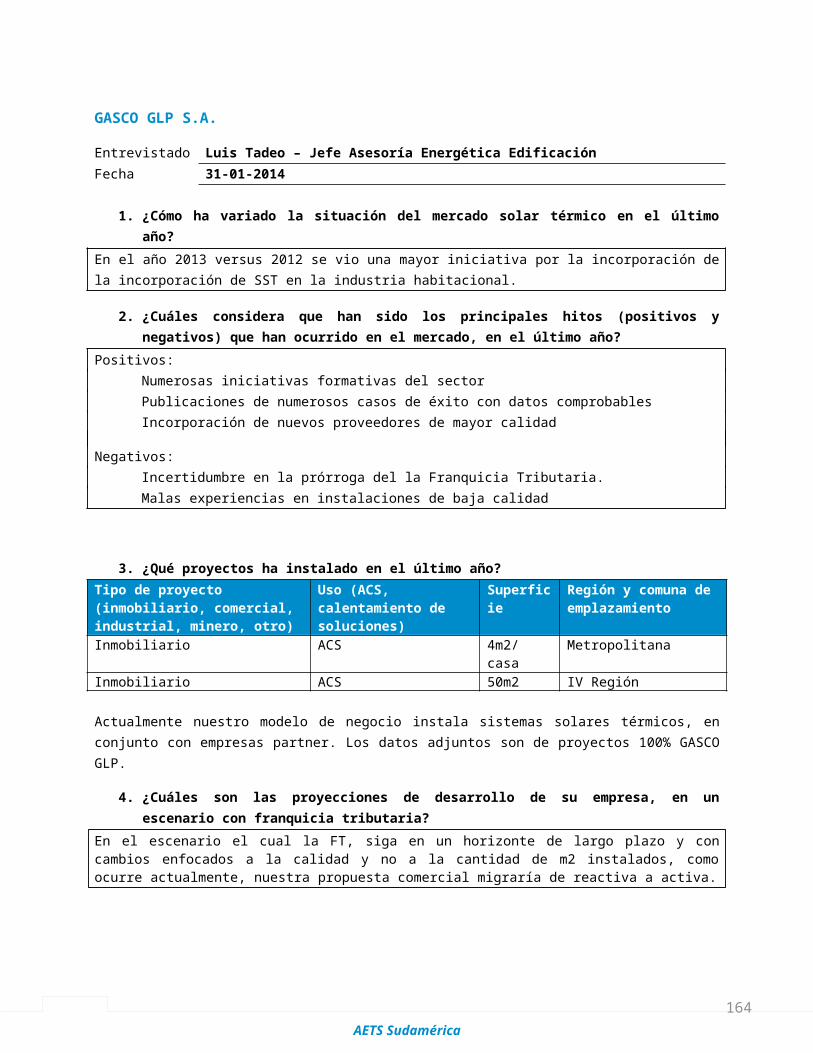

Metrogas.......................................................................................................................106Chilectra.......................................................................................................................107GASCO GLP S.A.............................................................................................................109

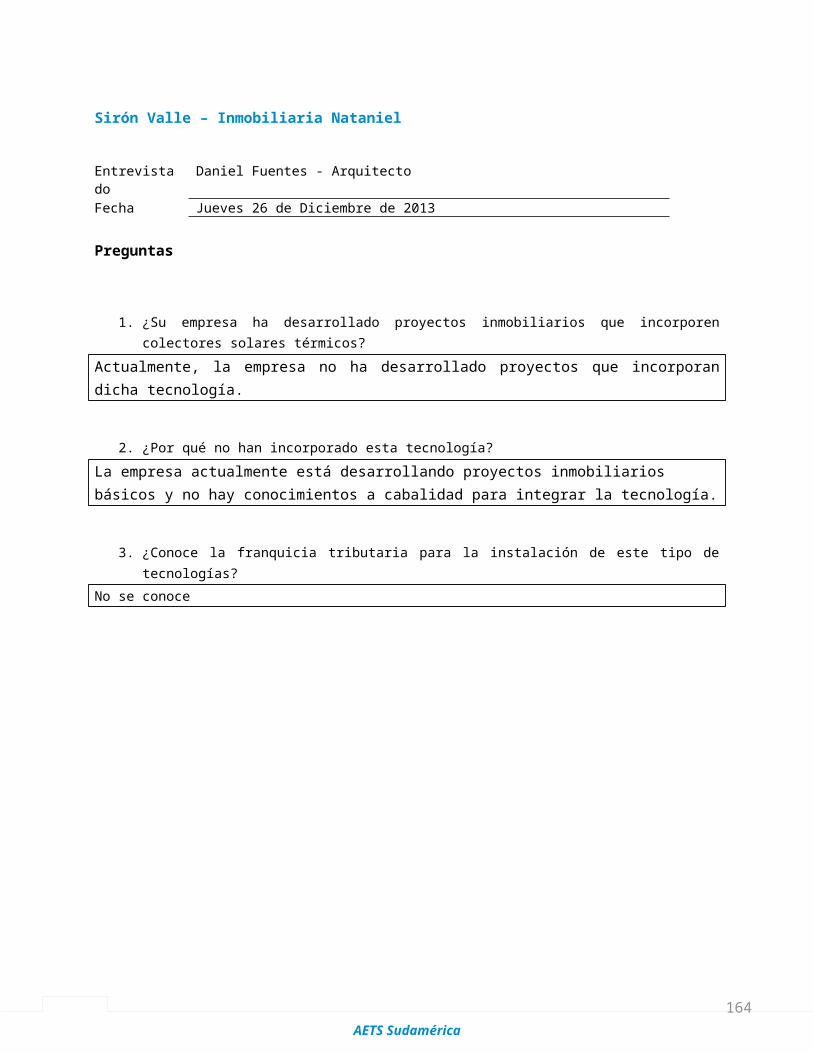

ANEXO 9. RESPUESTAS A ENTREVISTAS – INMOBILIARIAS............................................................111Eurocorp S.A.................................................................................................................111Sirón Valle – Inmobiliaria Nataniel.................................................................................112Paz Corp........................................................................................................................113Inmobiliaria Aconcagua.................................................................................................114

ANEXO 10. RESPUESTAS A ENTREVISTAS - ASOCIACIONES GREMIALES...........................................115

AETS Sudamérica

xiii

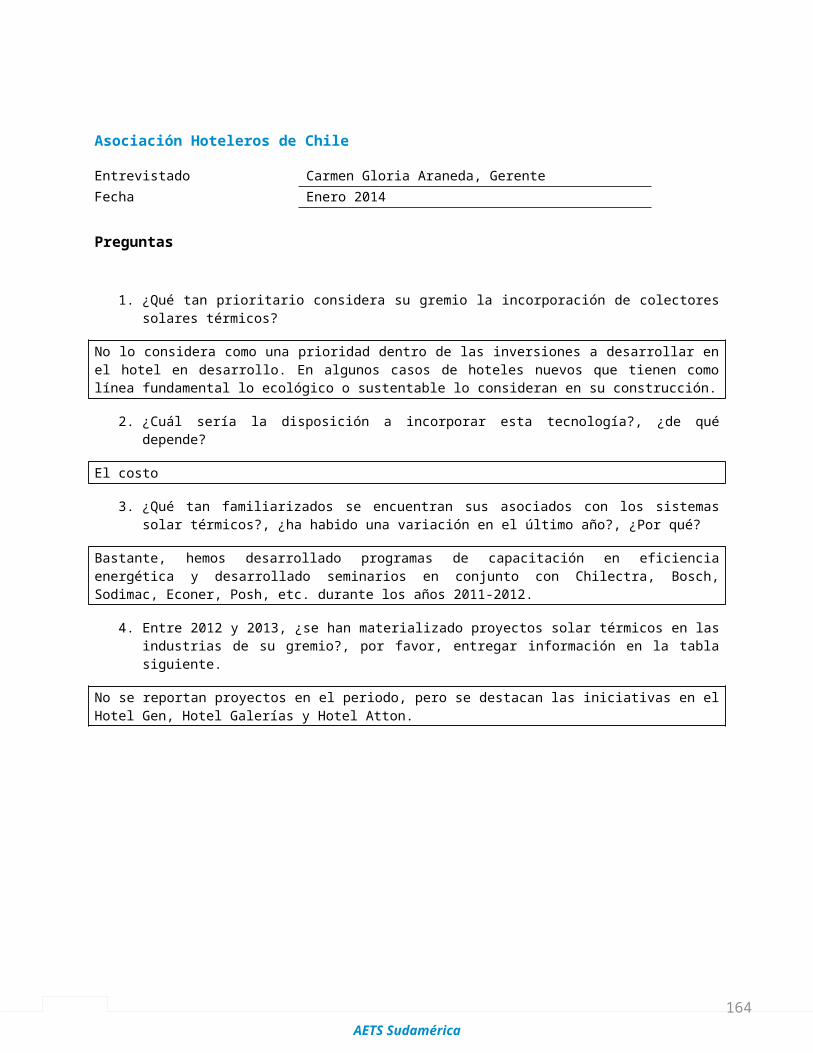

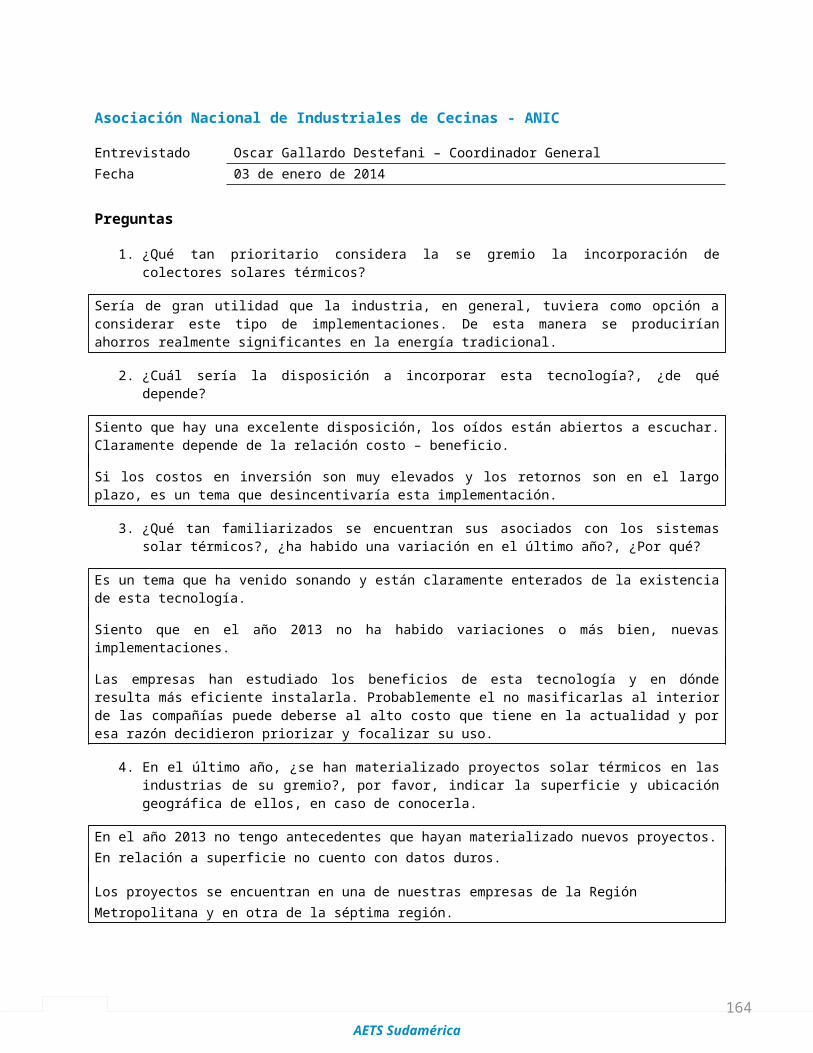

Mesa Minera de Energía Sustentable............................................................................115SONAMI.........................................................................................................................116Asociación Hoteleros de Chile.......................................................................................117Asociación Nacional de Industriales de Cecinas - ANIC.................................................118Chilealimentos AG.........................................................................................................119Consorcio I+D, Vinos de Chile.......................................................................................120

ANEXO 11. RESPUESTAS A ENTREVISTAS - EMPRESAS MINERAS...................................................121Minera Los Pelambres...................................................................................................121Compañía Minera Doña Inés de Collahuasi...................................................................122Minera Constanza.........................................................................................................124

ANEXO 12. RESUMEN DE LAS RESPUESTAS DE LOS AGENTES AFINES.............................................126GIZ................................................................................................................................126Ministerio de Vivienda y Urbanismo..............................................................................127Asociación Chilena de Energía Solar.............................................................................128Centro de Energías Renovables....................................................................................130Chile Green Building Council.........................................................................................133PROCOBRE....................................................................................................................136Solar Energy Research Center......................................................................................137Corporación de Desarrollo Tecnológico.........................................................................138División de Acceso y Equidad a la Energía....................................................................139Programa Solar.............................................................................................................140ACERA...........................................................................................................................141

ANEXO 13. DETALLE DEL INGRESO DE DATOS POR MEDIO DE LA ENCUESTA WEB.............................142ANEXO 14. DETALLE DE LOS COSTOS DE SST, CST Y DA..........................................................147ANEXO 15: RESPUESTAS RECOPILADAS DE LA ENCUESTA............................................................151ANEXO 16: DETALLE DE LA OFERTA DE ACTIVIDADES DE FORMACIÓN DE NIVEL SUPERIOR, RELACIONADAS CON ENERGÍA SOLAR TÉRMICA.................................................................................................153ANEXO 17. CADENA DE VALOR SST 2013: METODOLOGÍA DE CÁLCULO.......................................159

ÍNDICE DE TABLASTabla 1. Superficie de paneles solares instalados en Chile entre años 2004 y 2013...............iiiTabla 2. Cuantificación de la cadena de valor del mercado solar térmico...............................ivTabla 3. Razones del rechazo de la encuesta, Agentes de Servicios........................................7Tabla 4. Resoluciones Exentas que aprueban la incorporación de acumuladores y colectores al registro de productos...........................................................................................................8Tabla 5. Docentes de establecimientos de educación media técnico profesional, capacitados en ERNC.................................................................................................................................11Tabla 6. Agentes de formación y su oferta.............................................................................13Tabla 7. Identificación de actividades por región realizadas durante el año 2012.................17Tabla 8. Identificación de actividades por región realizadas durante el año 2013.................18Tabla 9. Ganadores del concurso desarrollado por Programa Solar, en instituciones de formación superior.................................................................................................................20Tabla 10. Razones del rechazo de la encuesta, Agentes de Servicios....................................23Tabla 11. Empresas que contestaron la encuesta..................................................................23

AETS Sudamérica

xiii

Tabla 12. Información de fabricación de SST 2012 - 2013.....................................................24Tabla 13. Información de importación de SST 2012 - 2013....................................................24Tabla 14. Superficie en m2 declarados en encuestas, según tipo de cliente..........................26Tabla 15. Superficie instalada, por tipo de captador..............................................................27Tabla 16. Precios de venta promedio por m2 de CST..............................................................27Tabla 17. Precio promedio por m2 de SST.............................................................................27Tabla 18. Costo promedio por m2, según capacidad del DA para SST...................................28Tabla 19. Costo promedio según capacidad del DA...............................................................29Tabla 20. Proyección de precios de instalaciones SST...........................................................30Tabla 21. Agentes afines entrevistados.................................................................................31Tabla 22. Análisis de respuestas de Agentes Afines...............................................................32Tabla 23. Respuestas de las distribuidoras de energía..........................................................36Tabla 24. Respuestas de las empresas inmobiliarias.............................................................37Tabla 25. Respuestas de las asociaciones gremiales.............................................................38Tabla 26. Unidades importadas de calentadores de agua en el periodo enero - septiembre de 2013......................................................................................................................................42Tabla 27. Unidades importadas de colectores solares en el periodo enero - septiembre de 2013......................................................................................................................................43Tabla 28. Unidades totales de importaciones de colectores solares y calentadores de agua para el periodo enero - septiembre de 2013..........................................................................44Tabla 29. Principales características de proyectos instalados por la industria minera...........45Tabla 30. Proyectos solar térmicos en estudio en el sector minero.......................................46Tabla 31. Proyectos SST instalados con FT............................................................................48Tabla 32. Cantidad de viviendas beneficiadas y m2 correspondientes...................................50Tabla 33. Montos de los subsidios entregados por región, en UF...........................................51Tabla 34. Proyectos financiados por la DAEE.........................................................................52Tabla 35. Proyectos adjudicados en el Sector Público............................................................54Tabla 36. Instalaciones identificadas en el sector servicios...................................................58Tabla 37. Superficie de SST instalada en Chile durante 2012 y 2013. Información de la demanda................................................................................................................................59Tabla 38. Superficie de SST instalada en Chile durante 2012 y 2013. Información de la oferta y la demanda.........................................................................................................................62Tabla 39. Parque de paneles solares instalados en Chile.......................................................64Tabla 40. Importación y fabricación de SST y CST al año 2013..............................................70Tabla 41. Costos directos de CST y SST29 al año 2013...........................................................70Tabla 42. Cuantificación de la cadena de valor del mercado solar térmico al año 2013........71Tabla 43. Universo de agentes identificados en 2012 y 2013................................................88Tabla 44. Otros actores relevantes consultados....................................................................89Tabla 45. Fabricación declarada por las empresas..............................................................142Tabla 46. Importaciones declaradas por las empresas........................................................142Tabla 47. Instalaciones declaradas por las empresas..........................................................143Tabla 48. ID de las tecnologías............................................................................................145Tabla 49. ID Clientes............................................................................................................146Tabla 50. Detalle de precios de CST y SST...........................................................................147Tabla 51. Precios de DA.......................................................................................................150Tabla 52. Respuestas de empresas de servicios..................................................................151Tabla 53. Oferta de actividades de formación de nivel superior, identificadas en cada región para el año 2013..................................................................................................................153Tabla 54. Importación y exportación de SST y CST..............................................................159Tabla 55. Costo de CST........................................................................................................159Tabla 56. Costo de los SST...................................................................................................160Tabla 57. Factores de corrección para costos de CST..........................................................160Tabla 58. Factores de corrección para costos de SST..........................................................160Tabla 59. Margen Importación - Distribución.......................................................................161Tabla 60. Margen Fabricación - Distribución........................................................................161

AETS Sudamérica

xiii

Tabla 61. Costo de los DA....................................................................................................161Tabla 62. Costo de instalación.............................................................................................162Tabla 63. Valor del dólar observado durante 2013..............................................................164

ÍNDICE DE FIGURASFigura 1. Diagrama de flujos de la metodología de trabajo......................................................iiFigura 2. Evolución de la superficie instalada de SST..............................................................iiiFigura 3. Proyección de superficie instalada en Chile, sin minería...........................................vFigura 4. Tipos de colectores solares instalados en el mundo..................................................1Figura 5. Crecimiento del mercado, por región del mundo, entre 2010 y 2011.......................2Figura 6. Ahorros mundiales, por zona, dada la utilización de SST..........................................2Figura 7. Distribución regional de los agentes de servicios......................................................5Figura 8. Cantidad de agentes de servicios, por región...........................................................6Figura 9. Productos certificados, incorporados al Registro de Colectores Solares y Dispositivos de Acumulación....................................................................................................8Figura 10. Cantidad de actividades realizadas en los años 2012 y 2013...............................15Figura 11. Distribución porcentual de las actividades realizadas en los años 2012 y 2013. . .15Figura 12. Distribución porcentual detallada de las actividades identificadas.......................16Figura 13. Cantidad de actividades por región en el año 2013..............................................19Figura 14. Distribución por regiones de los agentes de energía solar....................................21Figura 15. Cantidad de agentes de energía solar en cada región..........................................22Figura 16. Participación de sectores demandantes en las instalaciones informadas por las empresas...............................................................................................................................26Figura 17. Relación entre el costo de los SST termosifón, con la capacidad del DA...............29Figura 18. Precio de los DA según su capacidad....................................................................30Figura 19. Importaciones de calentadores de agua años 2010 a 2013..................................39Figura 20. Importaciones de calentadores solares de agua, desglosado mensual.................40Figura 21. Unidades importadas de colectores solares entre años 2010 y 2013....................41Figura 22. Importaciones mensuales de colectores solares durante los años 2010 a 2013. . .41Figura 23. Unidades de calentadores de agua solares importados entre enero y septiembre del año 2013..........................................................................................................................42Figura 24. Unidades de colectores solares importados entre enero y septiembre del año 2013.............................................................................................................................................. 43Figura 25. Metros cuadrados instalados, por año, con Franquicia Tributaria..........................47Figura 26. Dispersión regional de las instalaciones realizadas bajo la FT...............................48Figura 27. Superficie de paneles instalada con financiamiento DAEE....................................53Figura 28. Uso de las instalaciones licitadas en mercado público..........................................57Figura 29. Tipo de colectores utilizados en instalaciones licitadas en Mercado Público.........57Figura 30. Superficie de SST adjudicados por región en Mercado Público..............................58Figura 31. Localización de la superficie de SST instalada, sin minería...................................61Figura 32. Instalación total en 2012 y 2013, por Región........................................................61Figura 33. Parque de paneles solares instalados en Chile......................................................64Figura 34. Cadena de valor y procesos asociados al mercado solar térmico..........................69Figura 35. Evolución del mercado en el escenario optimista sin FT.......................................73Figura 36. Evolución del mercado en el escenario pesimista sin FT.......................................74Figura 37. Evolución del mercado en el escenario conservador con FT.................................75Figura 38. Proyección de incorporación SST en viviendas nuevas.........................................76Figura 39. Evolución del mercado en el escenario optimista con FT......................................76Figura 40. Proyección de crecimiento de la superficie instalada de colectores solares en Chile.............................................................................................................................................. 77Figura 41. Elementos relevantes para incorporar en el instrumento de recopilación de información............................................................................................................................81Figura 42. Pregunta agregada para relevar cantidad de productos o actividades que corresponden a 2012 y 2013.................................................................................................91

AETS Sudamérica

xiii

AETS Sudamérica

xiii

AETS Sudamérica

ACTUALIZACIÓN DEL ESTUDIO DE MERCADO DE LA INDUSTRIA SOLAR

TÉRMICA EN CHILE

xiii

AETS Sudamérica

i

A. INTRODUCCIÓNA nivel mundial, se ha observado una preocupación creciente por el desarrollo energético sostenible, dado los efectos que se aprecian del cambio climático global y las proyecciones de agotamiento del suministro de petróleo.

El escenario global ha motivado a los países a buscar alternativas limpias y eficientes, desde el punto de vista técnico y económico, para suministrar las necesidades energéticas de la comunidad en general y de los sectores productivos en particular.

1. Situación internacionalSegún da cuenta la Agencia Internacional de la Energía, a través del Solar Heating & Cooling Programme, en la publicación “Solar Heat Worldwide Markets and Contribution to the Energy Supply 2011”, publicado en mayo de 2013, a finales de 2011 la capacidad instalada en colectores para agua alcanzaba a 332,9 millones de metros cuadrados, equivalentes2 a 233 GWth, en los 56 países3 incluidos en el reporte.

La tecnología instalada es predominantemente los tubos de vacío, con un 62,7%, como se muestra en la Figura 4. Es importante señalar que en términos de la energía generada la proporción entregada por el reporte es la misma, esto porque se considera que para todas las tecnologías la generación de energía es 700 kWhth/m2.

Figura 4. Tipos de colectores solares instalados en el mundo

Sin cubierta9,22%

Placa plana28,06%

Tubos de vacío62,71%

Fuente: Agencia Internacional de la Energía

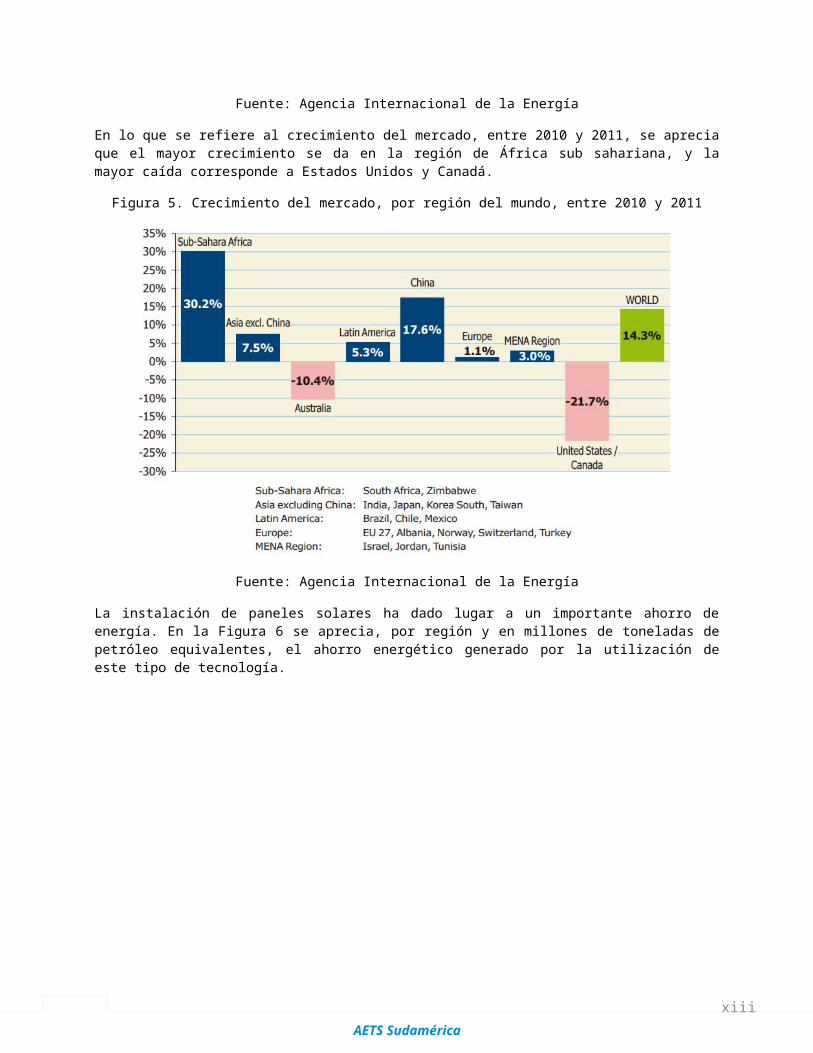

En lo que se refiere al crecimiento del mercado, entre 2010 y 2011, se aprecia que el mayor crecimiento se da en la región de África sub sahariana, y la mayor caída corresponde a Estados Unidos y Canadá.

2 Considerando un factor de 700 kWhth/m².3 Los 56 países incluidos en el reporte reúnen 4,3 mil millones de personas, que corresponde al 61% de la población mundial.

AETS Sudamérica

xiii

Figura 5. Crecimiento del mercado, por región del mundo, entre 2010 y 2011

Fuente: Agencia Internacional de la Energía

La instalación de paneles solares ha dado lugar a un importante ahorro de energía. En la Figura 6 se aprecia, por región y en millones de toneladas de petróleo equivalentes, el ahorro energético generado por la utilización de este tipo de tecnología.

Figura 6. Ahorros mundiales, por zona, dada la utilización de SST

Fuente: Agencia Internacional de la Energía

AETS Sudamérica

xiii

2. El escenario en ChileEn un contexto de volatilidad de los precios de los combustibles, el Estado chileno ha impulsado el desarrollo de las energías renovables no convencionales. Así, en el ámbito eléctrico la dictación de la Ley 20.257, que da un trato preferencial a las energías renovables no convencionales, da una señal clara de fomento de este tipo de tecnologías.

En el ámbito de la energía térmica, la Ley 20.365 ESTABLECE FRANQUICIA TRIBUTARIA RESPECTO. DE SISTEMAS SOLARES TÉRMICOS, da cuenta del interés del Estado por desarrollar un mercado de amplio potencial de crecimiento y que representa un importante apoyo energético al país.

La franquicia tributaria (FT), vigente en el país desde 2010, ve su término en 2013, en medio de llamados de actores relevantes a mantenerla en el tiempo y ampliar su alcance hasta viviendas nuevas.

Si bien a la fecha no hay una definición oficial al respecto, en el programa de Gobierno del actual gobierno se menciona: “El plan de corto plazo incluye también la implementación de la Ley de Fomento de las ERNC y la de Fomento de la Energía Distribuida y extender la de incentivo a la instalación de paneles termo solares en vivienda”.

En este escenario de incertidumbre respecto a un importante elemento de potenciamiento del mercado, como es la Franquicia Tributaria, y a una incipiente valoración de la incorporación de tecnología de aprovechamiento de energías renovables no convencionales, es que se desarrolla, en el marco del Programa Solar del Ministerio de Energía de Chile y PNUD, el “Estudio de mercado de la industria solar térmica en Chile 2013”.

3. Objetivos del estudioPara la realización del trabajo se plantea como objetivo general el siguiente:

Contar con una actualización de “Estudio de mercado” de la industria solar térmica en Chile 2013, sobre la base de la metodología para la actualización permanente propuesta por el Estudio de Mercado 2012.

Para el desarrollo de las actividades y alcanzar el objetivo general, se consideran los objetivos específicos siguientes:

1. Contar con el más completo y pormenorizado “Estudio de Mercado” de la industria solar térmica en Chile.

Debe considerar, desde el punto de vista de la oferta, la fabricación, importación y posterior instalación de Sistemas Solares Térmicos (SST), que muestre las condiciones y características actuales de toda la cadena de productos y servicios de la industria.

Asimismo, entregue indicadores y orientación sobre la demanda y otros requerimientos que sean necesarios abordar en el corto plazo para el mejor desarrollo de la industria solar. Junto a estimar una proyección de demanda de productos y servicios solares térmicos, a mediano y largo plazo.

2. Aplicar “Propuesta metodológica” de Estudio de Mercado de la industria solar térmica en Chile sus protocolo y parámetro de medición, que permita su actualización e incorporación de los cambios que la industria solar presente

3. Determinar del parque de CST instalados en Chile a la fecha o una estimación de él debidamente fundamentada y validada.

AETS Sudamérica

xiii

AETS Sudamérica

xiii

B. RESULTADOS DEL PROCESO DE RECOPILACIÓN DE INFORMACIÓN - OFERTA

Para llevar a cabo la actualización del estudio de mercado, se procedió a la revisión de las bases de datos, cuestionarios y herramientas de recopilación de información, tal como se describe en el ANEXO 1. Posterior a la actualización de lo antes mencionado, se procede a la realización de las consultas a los distintos actores del mercado.

El proceso de recopilación de información es distinto según el tipo de agente considerado. Para el caso de Agentes de Energía Solar y Agentes de Servicios, la recopilación es a través de la página web http://www.aets-sudamerica.com/encuestas. Por su parte, a los agentes afines se les entrevista de manera presencial, mientras que al resto de los agentes se les hace llegar una consulta en formato digital por correo electrónico, indicándose que si prefieren pueden ser entrevistados de manera presencial. A continuación se presentan los principales resultados obtenidos en el proceso.

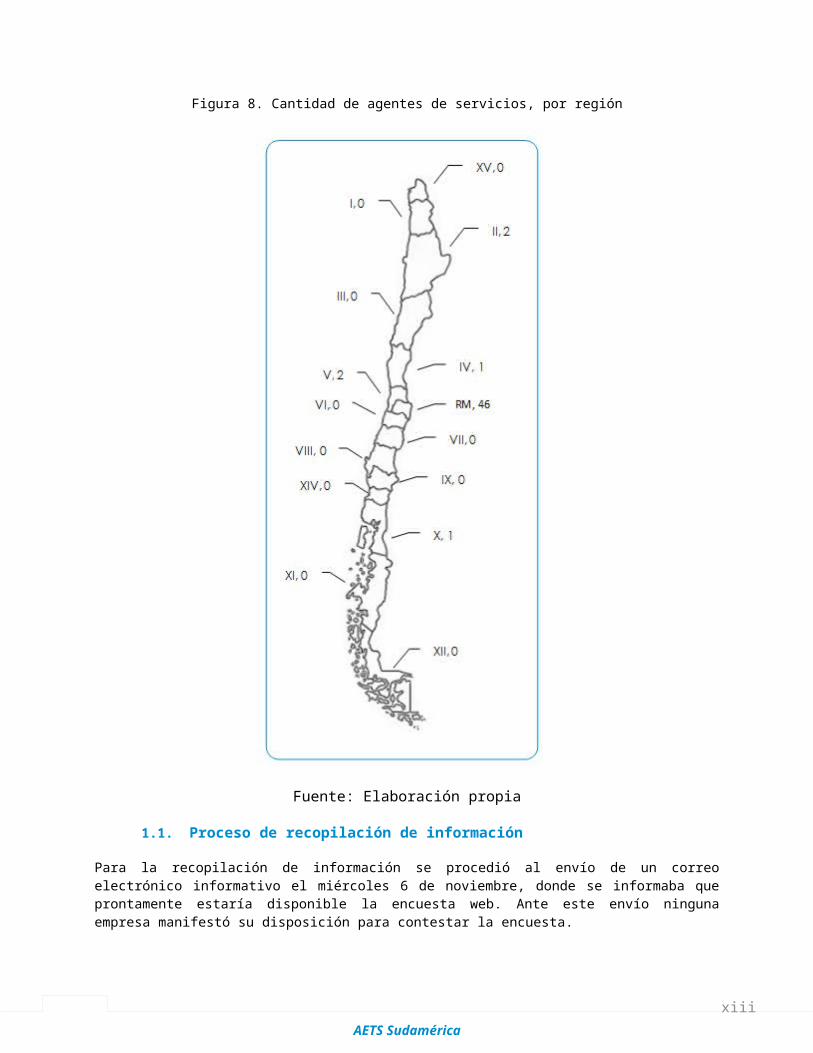

1. Agentes de ServiciosEstos agentes son aquellos que prestan servicios conexos para el desarrollo del mercado propiamente tal, como formación de competencias, certificación, ensayo, homologación e inspección de instalaciones.

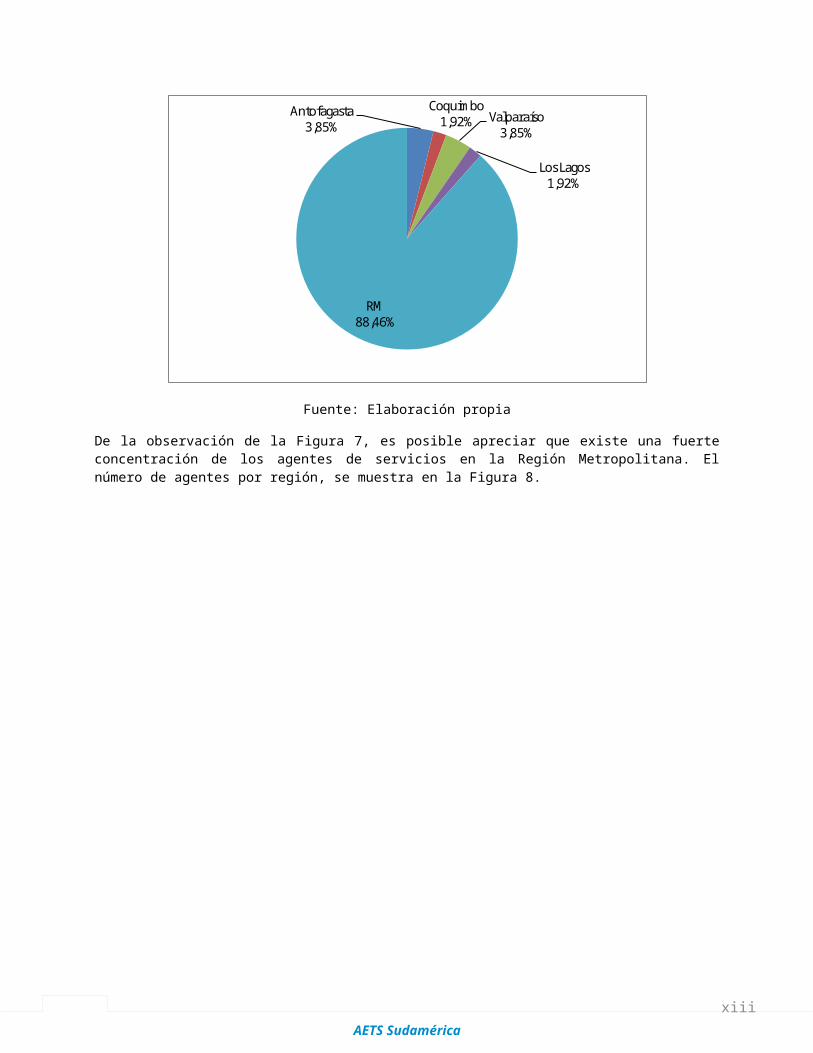

En el estudio de mercado desarrollado en 2012 por Dandilion se identificaron 63 empresas de servicios. Se revisó la permanencia en el mercado de las mismas y la aparición de otras nuevas, con lo que se obtuvo un universo de 52 agentes de servicios, distribuidos, a nivel regional, según se muestra en la figura siguiente.

Figura 7. Distribución regional de los agentes de servicios

Antofagasta3,85%

Coquimbo1,92% Valparaíso

3,85%

Los Lagos1,92%

RM88,46%

Fuente: Elaboración propia

De la observación de la Figura 7, es posible apreciar que existe una fuerte concentración de los agentes de servicios en la Región Metropolitana. El número de agentes por región, se muestra en la Figura 8.

AETS Sudamérica

xiii

Figura 8. Cantidad de agentes de servicios, por región

Fuente: Elaboración propia

1.1. Proceso de recopilación de información

Para la recopilación de información se procedió al envío de un correo electrónico informativo el miércoles 6 de noviembre, donde se informaba que prontamente estaría disponible la encuesta web. Ante este envío ninguna empresa manifestó su disposición para contestar la encuesta.

Se estableció, en conjunto con la contraparte, que la encuesta estaría disponible entre los días 18 de noviembre y 1 de diciembre, plazo que se ha extendió hasta febrero de 2014,

AETS Sudamérica

xiii

informando esto a los agentes, en conjunto con detallar la información necesaria para responder la encuesta (ver ANEXO 2).

Para aumentar las posibilidades de conseguir información, se generó en conjunto con la contraparte, una consulta reducida que se muestra en el ANEXO 6, la que fue enviada por correo electrónico a los agentes.

A las 5 empresas que manifestaron estar dispuestas a contestar la encuesta en formato web o la consulta abreviada, se les consultó la razón. Las respuestas se muestran en la tabla siguiente.

Tabla 3. Razones del rechazo de la encuesta, Agentes de Servicios

Razón Ocurrencia

Falta de tiempo 2Desacuerdo con las políticas del Ministerio

1

Falta de interés 1Fuente: Elaboración propia

No obstante solo 4 empresas manifestaron que no contestarían, solo 2 de las 52 empresas identificadas entregaron la información requerida, lo que equivale a una tasa de respuesta del 3,8%.

Dentro de los agentes de servicios, destacan las empresas de certificación, homologación y ensayo, e inspección de instalaciones las que se detallan a continuación.

1.1.1. Información recopilada – Certificación, Homologación y EnsayoEn la actualidad, existen 4 organismos de certificación autorizados por la SEC, todos domiciliados en la ciudad de Santiago:

SICAL, autorizado el 6 de julio de 2010.

INGCER, autorizado el 30 de julio de 2010.

ICOMCER, autorizado el 24 de agosto de 2010.

CESMEC, autorizado el 5 de octubre de 2010.

Por otro lado, solo una empresa ha sido autorizada como laboratorio de ensayo: SILAB, domiciliada en la ciudad de Santiago, fue autorizada por la SEC el 30 de julio de 2010.

Para el ingreso de productos a los Registros de Colectores Solares Térmicos y Dispositivos Acumuladores, es necesaria la presentación de un Certificado, emitido por un Organismo de Certificación reconocido por la SEC. La aprobación de estas solicitudes se formaliza a través de una Resolución Exenta, que da cuenta de la cantidad de modelos certificados, el Organismo de Certificación, la marca y el modelo de los colectores y/o acumuladores, y la empresa solicitante.

La información antes mencionada se muestra en la Tabla 4, donde se resumen las Resoluciones Exentas emitidas en 2012 y 2013, mientras que la misma información se muestra de manera gráfica en la Figura 9. En ella es posible verificar que la cantidad de modelos de colectores solares (CST), colectores solares integrados (CSTI) y de dispositivos de acumulación (DA), certificados para incorporarlos al registro de productos, disminuyó de manera importante entre 2012 y 2013.

AETS Sudamérica

xiii

Es importante destacar que la baja en la incorporación de productos al registro no necesariamente implica una baja en la instalación de sistemas, dado que los productos certificados en años anteriores siguieron vigentes en 2013 para optar a la franquicia tributaria.

Figura 9. Productos certificados, incorporados al Registro de Colectores Solares y Dispositivos de Acumulación

0

10

20

30

40

50

60

CST CSTI DA

2012

2013

Fuente: Elaboración propia en base a información de la SEC

Tabla 4. Resoluciones Exentas que aprueban la incorporación de acumuladores y colectores al registro de productos

Fecha REX N° Certificador Producto Marca Empresa Solicitante

201223 de enero 54 SICAL 6 CST Eco Life Ecolife Ltda.24 de enero 142 SICAL 7 CST PSW Sonnen Warme

AGInversiones y Servicios A+C

31 de enero 172 SICAL 1 CST - 1 CSTI Ecopanel THC Solar

16 de febrero 284 SICAL 1 CSTI Britec Britec Ltda.8 de marzo 358 CESMEC 6 CST Riovalle Rioseco y Vallejos Ltda.8 de marzo 359 SICAL 1 DA Eco Life Ecolife Ltda.8 de marzo 360 SICAL 1 DA Assa Ingeniería Comercial Greentek Ltda.12 de marzo 371 SICAL 8 CST Astersa Inversiones y Asesorías

Cusa Ltda.28 de marzo 463 SICAL 1 CSTI Solimpeks Distribuidora e

Importadora Vicmar Ltda.28 de marzo 464 SICAL 2 DA Assler Maestranza Comercial Greentek Ltda.3 de abril 504 SICAL 2 CSTI Solimpeks Distribuidora e

Importadora Vicmar Ltda.11 de abril 576 INGCER 1 CST Hucusol Imelec Ingeniería Ltda.

AETS Sudamérica

xiii

Fecha REX N° Certificador Producto Marca Empresa Solicitante

27 de abril 643 SICAL 1 CST Leblond Metalúrgica Winter S.A.7 de mayo 755 SICAL 2 DA Termic Inversiones Termic Ltda.7 de mayo 756 SICAL 1 CSTI Riovalle Rioseco y Vallejos Ltda.25 de mayo 843 SICAL 1 CST Solepanel Paneles Solares S.A.25 de mayo 844 SICAL 4 CSTI Solepanel Paneles Solares S.A.25 de mayo 845 SICAL 1 CST Burdeus Robert Bosch S.A.25 de mayo 846 SICAL 3 DA Solepanel Paneles Solares S.A.25 de mayo 847 SICAL 1 CST Chromagen Isener S.A.4 de junio 939 SICAL 10 DA PSW SONNEN WARME

AGIngeniería y Energía ABT Ltda.

11 de junio 1007 SICAL 6 CST Solepanel Paneles Solares S.A.

11 de junio 1021 SICAL 1 CSTI Sun ChileImportadora y Exportadora Technology Ltda.

25 de junio 1118 SICAL 1 CSTI Kyoto Clear Energy AG Energía del Sur Ltda.25 de junio 1119 SICAL 2 DA Greentek Comercial Greentek Ltda.25 de junio 1120 SICAL 1 CSTI Solimpeks Distribuidora e

Importadora Vicmar Ltda.25 de junio 1121 SICAL 1 CSTI Kyoto Clear Energy AG Energía del Sur Ltda.27 de junio 1134 INGCER 1 CSTI Ursus Trotter Metalúrgica Winter S.A.13 de julio 1230 SICAL 1 CST Prismasolar B y M Importaciones Ltda.31 de julio 1314 SICAL 20 CSTI Termic Inversiones Termic Ltda.24 de agosto 1458 SICAL 4 DA SICC Servicios Recal Ltda.24 de agosto 1459 SICAL 4 CSTI Termoplus Inversiones Marand Group

Ltda.24 de agosto 1462 SICAL 1 CSTI Sun Energy Ecoingeniería Efeciencia

Energética Ltda.28 de septiembre 1940 SICAL 1 DA Astersa Inversiones y Asesorías

Cusa Ltda.28 de septiembre 1941 SICAL 1 CSTI Kvisol Comercial Muena y Palma

Ltda.28 de septiembre 1943 SICAL 1 CSTI Kvisol Comercial Muena y Palma

Ltda.10 de octubre 2000 SICAL 1 CSTI Enalsa Energías Alternativas S.A.10 de octubre 2001 SICAL 1 CSTI MD System Ltda. MD System Ltda.23 de octubre 2095 SICAL 2 CST Chaffoteaux Cosmoplas S.A.26 de noviembre 2302 SICAL 1 CST Sonnenkraft Sigesta Chile Ltda.26 de noviembre 2303 SICAL 1 CST Sonnenkraft Sigesta Chile Ltda.26 de noviembre 2304 SICAL 1 CST Sonnenkraft Sigesta Chile Ltda.26 de noviembre 2305 SICAL 7 CST Energen Energen Chile S.A.13 de diciembre 2385 SICAL 2 CST Flux Solar Flux Solar Energías

Renovables Ltda.13 de diciembre 2386 SICAL 8 DA Mecalia Biorlegi SPA.19 de diciembre 2437 SICAL 1 CSTI Redsolar Inmobiliaria CVK Ltda.19 de diciembre 2440 SICAL 2 CST Sonnenkraft Sigesta Chile Ltda.21 de 2458 SICAL 2 CSTI Sonnenkraft Sigesta Chile Ltda.

AETS Sudamérica

xiii

Fecha REX N° Certificador Producto Marca Empresa Solicitante

diciembre2013

10 de enero 34 SICAL 5 DA Elbi Cosmoplas S.A.10 de enero 35 SICAL 1 CST Instalit Instalit S.A.10 de enero 36 SICAL 11 CST Instalit Instalit S.A.16 de enero 51 SICAL 1 CST Intisol Intisol Chile S.A.22 de enero 82 INGCER 2 CST Novasol Sociedad de Energía Solar

Mirosolar S.A.24 de enero 179 SICAL 5 DA Energen Energen Chile S.A.22 de febrero 407 SICAL 1 CST Chromagen Isener S.A.

Fuente: Elaboración propia en base a información de la SEC

1.1.2. Información recopilada – Inspección de InstalacionesEn Chile, según da cuenta la Superintendencia de Electricidad y Combustibles (SEC), existen tres instituciones facultadas para realizar inspección de sistemas solares térmicos, dado que han cumplido con los requerimientos especificados en la Resolución 3681 Exenta4, del 13 de diciembre de 2010, del Ministerio de Energía; Superintendencia de Electricidad y Combustibles.

Las empresas son:

SILAB, autorizada desde el 18 de noviembre de 2011.

ECOGAS, autorizada desde el 25 de mayo de 2012.

CAUR E.I.R.L., autorizada el 26 de noviembre de 2012.

De la información entregada por las empresas, solo CAUR menciona haber realizado inspecciones. Estas fueron solicitadas por empresas que encargaron la instalación de SST y querían verificar su calidad.

Por su parte, la SEC informó que no se han realizado inspecciones en el contexto de la FT.

1.2. Información recopilada – Formación Académica y Profesional

Las iniciativas para incrementar la disponibilidad de recursos humanos para el desarrollo de proyectos de sistemas solares térmicos y su instalación, han aumentado en los últimos años. Los esfuerzos se enfocan tanto en estudiantes de enseñanza media como en profesionales que buscan capacitación en el área.

1.2.1. Formación temprana de competencias – Enseñanza mediaEn lo que respecta a iniciativas en enseñanza media, es posible identificar el proyecto piloto “Enseñanza de las Energías Renovables No Convencionales (ERNC) en los Liceos Técnico Profesionales”. El Proyecto fue desarrollado por el Ministerio de Energía, a través del Programa Solar, junto al Ministerio de Educación (Mineduc) entre octubre de 2012 y octubre de 2013. Según lo informado por el Mineduc, el objetivo general de este proyecto fue incorporar contenidos relativos a las ERNC en los programas de estudio de los Liceos de Educación Media Técnico Profesional (LEMTP) de Chile que imparten especialidades vinculadas a los sectores de electricidad y construcción, con la finalidad de obtención y uso

4 http://www.sec.cl/transparencia/docs2011/resolucion_3681_2011.pdf

AETS Sudamérica

xiii

de energía solar térmica o eléctrica fotovoltaica. Dentro de los objetivos específicos de este plan se encuentran5:

1. “Comprometer a 11 Liceos de Educación Media Técnico Profesional de Administración Delegada del país para trabajar un proyecto de incorporación de la enseñanza de la energía térmica o fotovoltaica en los programa de estudio de una especialidad que impartan.”

2. “Capacitar y certificar a los docentes en las materias y tecnologías relativas a la energía solar térmica y fotovoltaica.”

3. “Entregar a docentes conocimientos y herramientas metodológicas para desarrollar capacidades en sus alumnos y alumnas para la utilización de energía solar térmica y/o fotovoltaica.”

4. “Adaptar y/o modificar instrumentos de evaluación para la incorporación de capacidades en la utilización de energía solar térmica y/o fotovoltaica por los alumnos.”

5. “Entregar instrumentos de evaluación y seguimiento del proyecto de ERNC implementado.”

6. “Motivar la implementación de un laboratorio técnico, con recursos públicos y privados, para la enseñanza de las tecnologías y uso de la Energía solar térmica y fotovoltaica.”

Luego, este proyecto piloto ha estado enfocado principalmente en capacitar a los docentes de los liceos seleccionados, que se desempeñan como profesores en al menos una de las siguientes especialidades:

Electricidad,

Electrónica,

Instalaciones sanitarias, y

Refrigeración y climatización.

Los docentes capacitados, y los recintos educacionales en los que se desempeñan, se muestran en la tabla siguiente.

Tabla 5. Docentes de establecimientos de educación media técnico profesional, capacitados en ERNC

Establecimientos Dirección Docentes capacitadosL. I. Guillermo Richard Cuevas

Benigno Caldera N° 341San Felipe

Alejandro Silva LazoDaniel Delgado Menares

L. I. Oscar Corona Barahona Alberto Hurtado N° 1001La Calera.

Cristián Cornejo LeivaVíctor Campusano Godoy

L. I. Presidente Pedro Aguirre Cerda

Avenida Lib. Bernardo 0'higgins 0770 Rancagua.

Mauricio Contreras RevecoEgidio Alberto Mena Rojas

L. I. y de Minas Ignacio Domeyko

Juarez Larga 760, RecoletaSantiago

Carlos ValenzuelaOsnaldo De la Fuente

5 http://www.programasolar.cl/index.php/noticias/191-mineduc-y-minenergia-apoyaran-creacion-de-carreras-tecnicas-relacionadas-con-ernc

AETS Sudamérica

xiii

Establecimientos Dirección Docentes capacitadosL. I. de Electrotécnia Ramón Barros Luco

General Freire N° 101, La Cisterna, Santiago. Cecil Roberto Camus Cea

Instituto del Mar Bajo Molle KM 10, Iquique. José Chamorro ChallatL. I. Hernán Valenzuela Leyton

Bucarest 2750Hualpén

Jonathan Acuña VegaOsvaldo Hernández Arroyo

L. I. de Tomé Portales 1911Tomé Luis Izquierdo Julio

L.I. Federico W. Schwager 21 de Mayo N° 83 Coronel. Carlos Ortiz Vera

L. I. Chileno-Alemán Dr. Johow 357 Ñuñoa, Santiago. Héctor Carrillo

L. I. de Santiago Sierra Bella N° 1141, Santiago. Naguel Matt Eberl Brito

L. I. de San Fernando Avenida Manzo de Velasco N° 761, San Fernando. Daniel Lillo Madariaga

L. I. Ernesto Pinto Lagarrigue

Avenida República N° 255,Rancagua. José Rodríguez Leiva

Fuente: Programa Solar

Los docentes han sido capacitados en instalación y reparación de sistemas solares térmicos y fotovoltaicos, se les entregó material didáctico para ser utilizado en sus clases. Posteriormente, se espera que ellos trasmitan el conocimiento a sus alumnos de la manera que cada liceo estime conveniente. Es así como algunos enseñaron las temáticas aprendidas solamente a los alumnos de las distintas áreas específicas, mientras que otros hicieron llegar los conocimientos a la totalidad de sus alumnos e incluyendo a sus apoderados en el proceso (alrededor de 5.000 personas).

Por su parte, la Facultad de Ciencias Físicas y Matemáticas de la Universidad de Chile, cuenta con el curso Energías Renovables I, en él, los alumnos de enseñanza media, durante sus vacaciones, realizan experimentos relacionados con las energías renovables, entre ellas la energía solar térmica. Si bien este curso no genera profesionales, técnicos o capacitaciones, ayuda a crear un conocimiento base sobre estas tecnologías a sus asistentes.

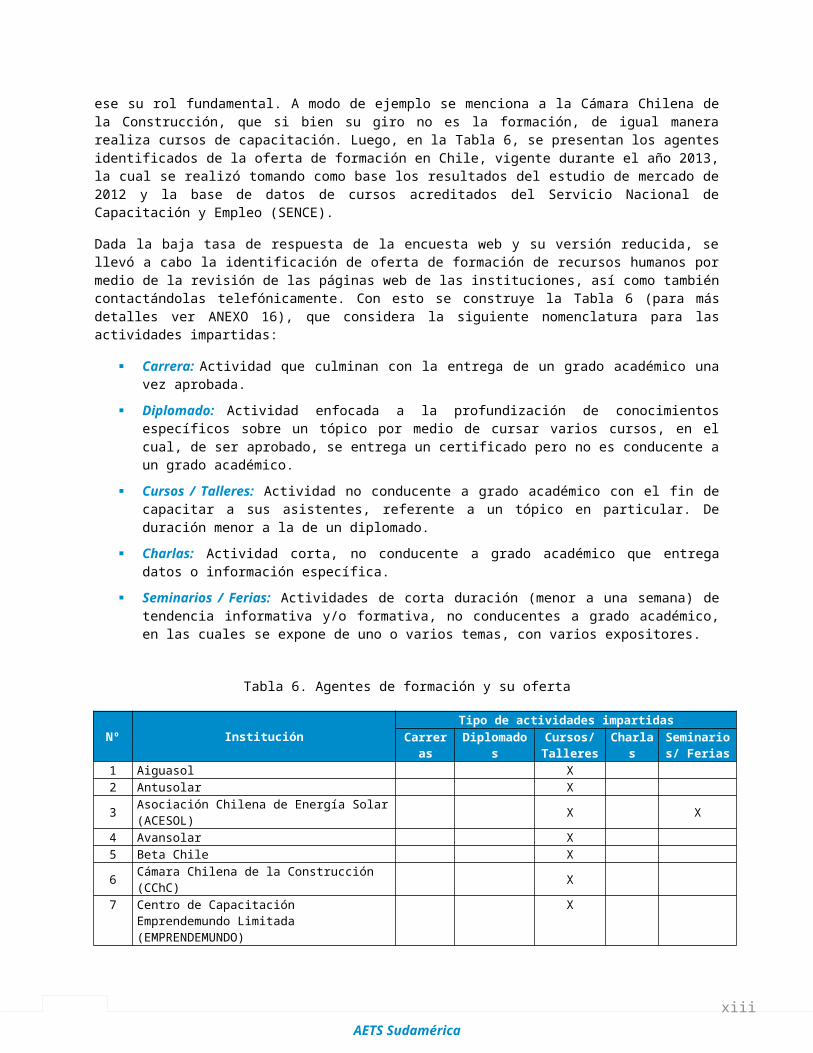

1.2.2. Formación de competencias a nivel superiorEn el caso del área técnica y profesional existen varias empresas e instituciones ofertando cursos, carreras y diplomados con el fin de entregar competencias relacionadas a la energía solar térmica. Si bien con anterioridad se definió a un agente de formación como una entidad formativa encargada de entregar competencias y conocimiento relacionados con los distintos ámbitos que abarca el mercado solar en Chile, en esta sección se considera a toda aquella institución que brinde conocimiento o capacitación, a pesar de no ser ese su rol fundamental. A modo de ejemplo se menciona a la Cámara Chilena de la Construcción, que si bien su giro no es la formación, de igual manera realiza cursos de capacitación. Luego, en la Tabla 6, se presentan los agentes identificados de la oferta de formación en Chile, vigente durante el año 2013, la cual se realizó tomando como base los resultados del estudio de mercado de 2012 y la base de datos de cursos acreditados del Servicio Nacional de Capacitación y Empleo (SENCE).

Dada la baja tasa de respuesta de la encuesta web y su versión reducida, se llevó a cabo la identificación de oferta de formación de recursos humanos por medio de la revisión de las páginas web de las instituciones, así como también contactándolas telefónicamente. Con esto se construye la Tabla 6 (para más detalles ver ANEXO 16), que considera la siguiente nomenclatura para las actividades impartidas:

AETS Sudamérica

xiii

Carrera: Actividad que culminan con la entrega de un grado académico una vez aprobada.

Diplomado: Actividad enfocada a la profundización de conocimientos específicos sobre un tópico por medio de cursar varios cursos, en el cual, de ser aprobado, se entrega un certificado pero no es conducente a un grado académico.

Cursos / Talleres: Actividad no conducente a grado académico con el fin de capacitar a sus asistentes, referente a un tópico en particular. De duración menor a la de un diplomado.

Charlas: Actividad corta, no conducente a grado académico que entrega datos o información específica.

Seminarios / Ferias: Actividades de corta duración (menor a una semana) de tendencia informativa y/o formativa, no conducentes a grado académico, en las cuales se expone de uno o varios temas, con varios expositores.

Tabla 6. Agentes de formación y su oferta

Nº InstituciónTipo de actividades impartidas

Carreras

Diplomados

Cursos/ Talleres

Charlas

Seminarios/ Ferias

1 Aiguasol X2 Antusolar X3 Asociación Chilena de Energía Solar

(ACESOL) X X4 Avansolar X5 Beta Chile X6 Cámara Chilena de la Construcción

(CChC) X

7 Centro de Capacitación Emprendemundo Limitada (EMPRENDEMUNDO) X

8 Centro de Capacitación y Especialización Técnica (CECAFI) X

9 Centro de Energías Renovables (CER) X X10 Centro de Estudios y Diplomados a

Distancia (CEAC Chile) X

11 Centro de Excelencia y Capacitación Camchal Limitada (CAMCHAL) X

12 Centro de Formación Integral Capacitaciones Limitada (CEFICAP LTDA.) X

13Centro de Formación Técnica de la Universidad Católica del Norte (Ceduc UCN)

X X

14 Corporación de Desarrollo Tecnológico (CDT) X

15 Dictuc S.A (DICTUC) X16 Euro innova X17 Fundación de Capacitación Sofofa

(SOFOFA) X

18 Instituto de Capacitación del Norte Limitada (INCANOR) X

19 Instituto de Desarrollo Empresarial (IDESEM) X

20 Instituto del Medio Ambiente (IDMA) X X X21 Instituto Profesional de Chile S.A (IP

CHILE)X

22 Instituto Profesional de Providencia (IPP) X

AETS Sudamérica

xiii

Nº InstituciónTipo de actividades impartidas

Carreras

Diplomados

Cursos/ Talleres

Charlas

Seminarios/ Ferias

23 Lacerta Ingeniería (LACERTA) X24 NGP X

25Otec Universidad de Antofagasta Asistencia Técnica S.A. U Otec Uatsa (OTEC UATSA)

X

26 Premier Capacitación (PREMIER) X27 Programa Solar del Ministerio de

Energía/PNUD X

28 Sgs Centro de Formación Y Capacitación Limitada (SGS) X

29Sociedad de Adiestramiento, Formación, Entrenamiento y Capacitación Ocupacional Limitada (AFECAP LTDA.)

X

30 Sociedad de Capacitación Colegio de Ingenieros de chile S.A X

31 Solenergy X32 Superintendencia de Electricidad y

Combustible (SEC) X

33 Transversal Capacitaciones Limitada (TRANSCAP LTDA.) X

34 Universidad de Antofagasta (UA) X35 Universidad de Concepción, Unidad de

Desarrollo Tecnológico (UDT) X36 Universidad Mayor (UM) X37 Universidad Santo Tomas (UST) X38 Universidad Técnica Federico Santa María

(UTFSM) X39 Winter SA (WINTER) X X

Fuente: Elaboración propia

En la Figura 10 es posible apreciar cómo ha variado la cantidad de actividades identificadas según categoría entre los años 2012 y 2013. Es posible apreciar que la cantidad de cursos y talleres identificados ha disminuido entre los dos años, mientras que la cantidad de charlas se ve aumentada. Si bien la diferencia en cantidad de cursos/talleres es de 1 entre ambos años, cabe destacar que hubo 7 actividades dentro del año 2013 que no fue posible verificar su vigencia y aun así fueron consideradas en el gráfico.

AETS Sudamérica

xiii

Figura 10. Cantidad de actividades realizadas en los años 2012 y 2013

05

101520253035404550

Cant

idad

de

activ

idad

esActividades realizadas durante año 2012Actividades realizadas durante año 2013

Fuente: Elaboración propia

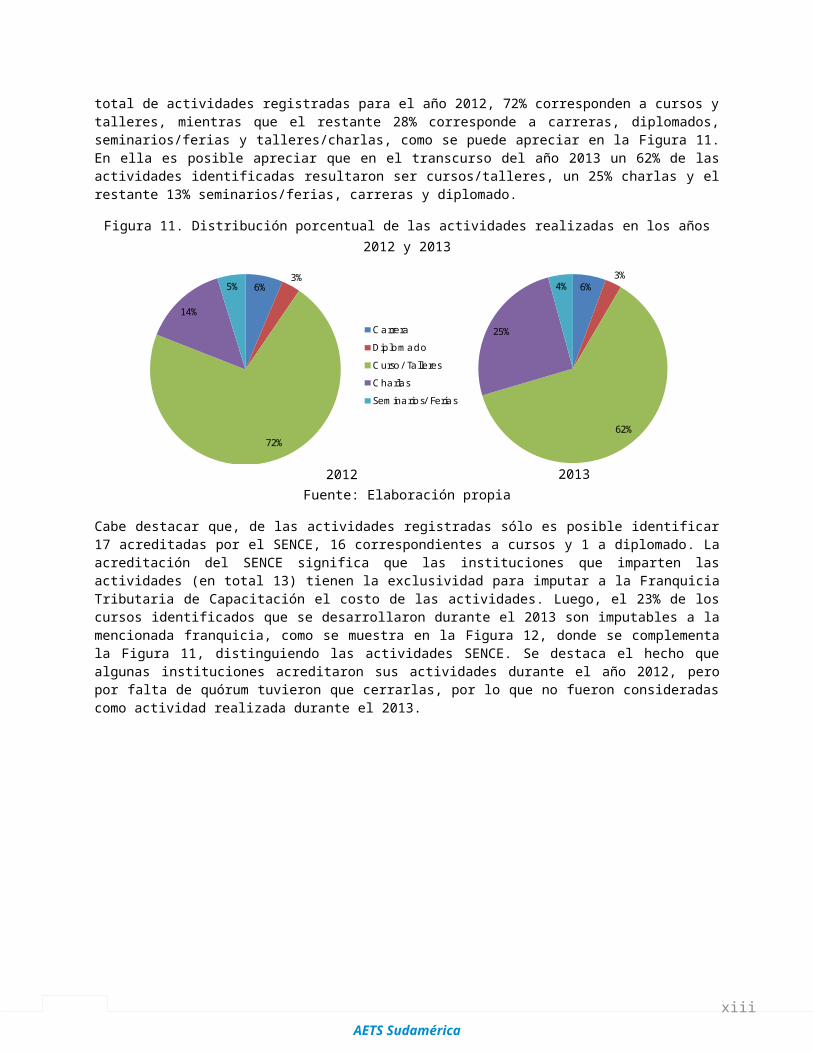

De las actividades realizadas y vigentes en el año 2013, así como también en el año anterior, se destaca la cantidad de cursos ejecutados en comparación al número reducido de desarrollo de carreras técnicas y profesionales. Del número total de actividades registradas para el año 2012, 72% corresponden a cursos y talleres, mientras que el restante 28% corresponde a carreras, diplomados, seminarios/ferias y talleres/charlas, como se puede apreciar en la Figura 11. En ella es posible apreciar que en el transcurso del año 2013 un 62% de las actividades identificadas resultaron ser cursos/talleres, un 25% charlas y el restante 13% seminarios/ferias, carreras y diplomado.

Figura 11. Distribución porcentual de las actividades realizadas en los años 2012 y 2013

6%3%

72%

14%

5%

CarreraDiplomadoCurso/ TalleresCharlasSeminarios/ Ferias

2012

6%3%

62%

25%

4%

CarreraDiplomadoCurso/ TalleresCharlasSeminarios/ Ferias

2013Fuente: Elaboración propia

Cabe destacar que, de las actividades registradas sólo es posible identificar 17 acreditadas por el SENCE, 16 correspondientes a cursos y 1 a diplomado. La acreditación del SENCE significa que las instituciones que imparten las actividades (en total 13) tienen la

AETS Sudamérica

xiii

exclusividad para imputar a la Franquicia Tributaria de Capacitación el costo de las actividades. Luego, el 23% de los cursos identificados que se desarrollaron durante el 2013 son imputables a la mencionada franquicia, como se muestra en la Figura 12, donde se complementa la Figura 11, distinguiendo las actividades SENCE. Se destaca el hecho que algunas instituciones acreditaron sus actividades durante el año 2012, pero por falta de quórum tuvieron que cerrarlas, por lo que no fueron consideradas como actividad realizada durante el 2013.

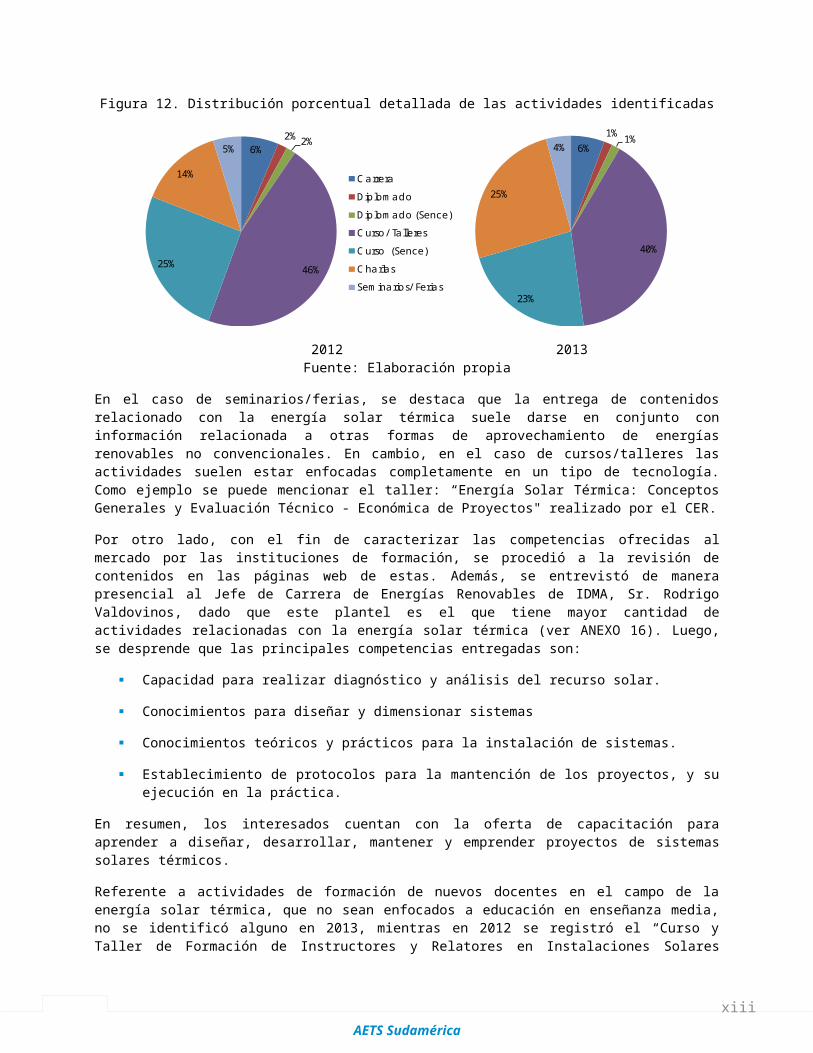

Figura 12. Distribución porcentual detallada de las actividades identificadas

6%2% 2%

46%25%

14%

5%

CarreraDiplomadoDiplomado (Sence)Curso/ TalleresCurso (Sence)CharlasSeminarios/ Ferias

2012

6%1% 1%

40%

23%

25%

4%

CarreraDiplomadoDiplomado (Sence)Curso/ TalleresCurso (Sence)CharlasSeminarios/ Ferias

2013Fuente: Elaboración propia

En el caso de seminarios/ferias, se destaca que la entrega de contenidos relacionado con la energía solar térmica suele darse en conjunto con información relacionada a otras formas de aprovechamiento de energías renovables no convencionales. En cambio, en el caso de cursos/talleres las actividades suelen estar enfocadas completamente en un tipo de tecnología. Como ejemplo se puede mencionar el taller: “Energía Solar Térmica: Conceptos Generales y Evaluación Técnico - Económica de Proyectos" realizado por el CER.

Por otro lado, con el fin de caracterizar las competencias ofrecidas al mercado por las instituciones de formación, se procedió a la revisión de contenidos en las páginas web de estas. Además, se entrevistó de manera presencial al Jefe de Carrera de Energías Renovables de IDMA, Sr. Rodrigo Valdovinos, dado que este plantel es el que tiene mayor cantidad de actividades relacionadas con la energía solar térmica (ver ANEXO 16). Luego, se desprende que las principales competencias entregadas son:

Capacidad para realizar diagnóstico y análisis del recurso solar.

Conocimientos para diseñar y dimensionar sistemas

Conocimientos teóricos y prácticos para la instalación de sistemas.

Establecimiento de protocolos para la mantención de los proyectos, y su ejecución en la práctica.

En resumen, los interesados cuentan con la oferta de capacitación para aprender a diseñar, desarrollar, mantener y emprender proyectos de sistemas solares térmicos.

Referente a actividades de formación de nuevos docentes en el campo de la energía solar térmica, que no sean enfocados a educación en enseñanza media, no se identificó alguno en 2013, mientras en 2012 se registró el “Curso y Taller de Formación de Instructores y Relatores en Instalaciones Solares Térmicas” desarrollado por el Centro de Innovación

AETS Sudamérica

xiii

Energética (CIE) de la Universidad Técnica Federico Santa María. La malla académica de este curso fue estructurada para dos grupos: uno para preparar instaladores solares y otro para preparar a los profesores que tendrán a cargo los contenidos teóricos6.

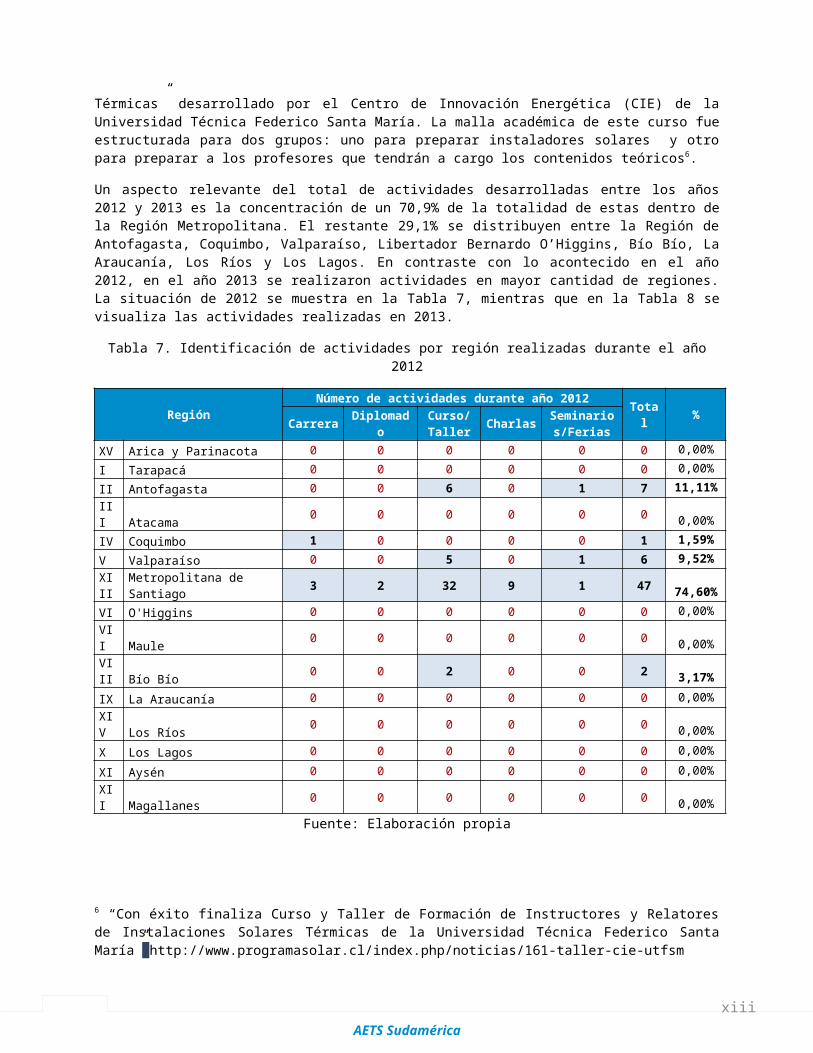

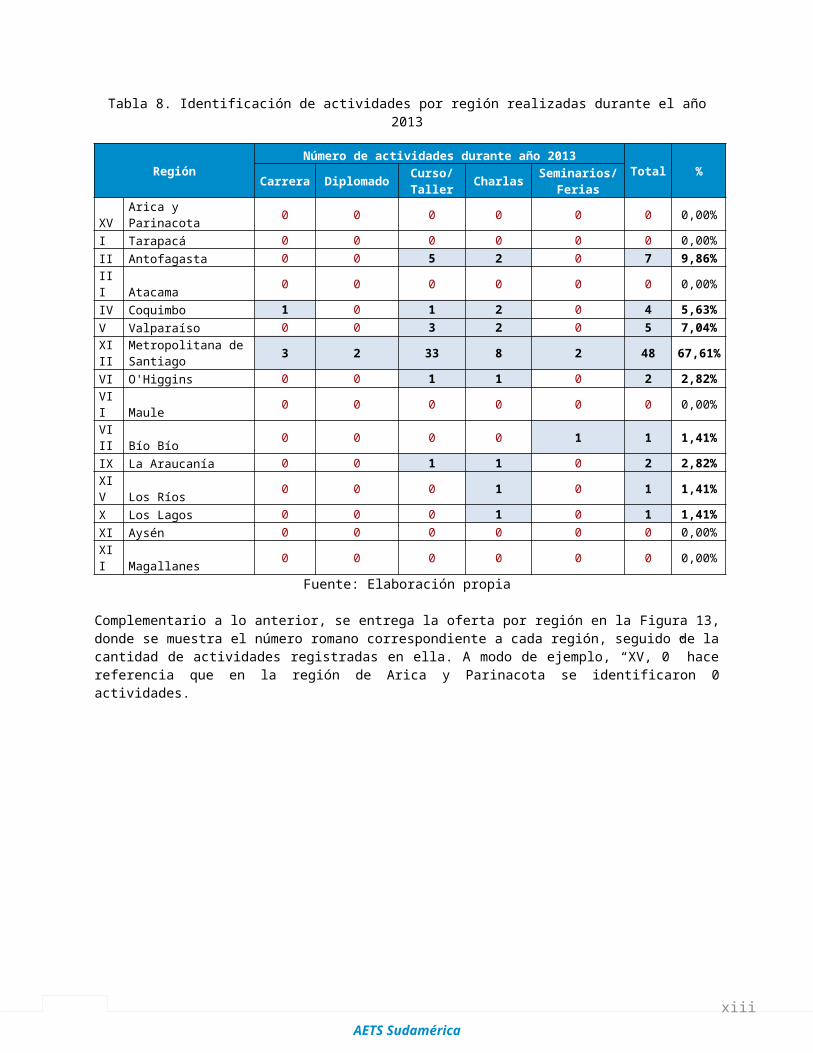

Un aspecto relevante del total de actividades desarrolladas entre los años 2012 y 2013 es la concentración de un 70,9% de la totalidad de estas dentro de la Región Metropolitana. El restante 29,1% se distribuyen entre la Región de Antofagasta, Coquimbo, Valparaíso, Libertador Bernardo O’Higgins, Bío Bío, La Araucanía, Los Ríos y Los Lagos. En contraste con lo acontecido en el año 2012, en el año 2013 se realizaron actividades en mayor cantidad de regiones. La situación de 2012 se muestra en la Tabla 7, mientras que en la Tabla 8 se visualiza las actividades realizadas en 2013.

Tabla 7. Identificación de actividades por región realizadas durante el año 2012

RegiónNúmero de actividades durante año 2012

Total %Carrera Diplomado

Curso/ Taller Charlas Seminario

s/FeriasXV Arica y Parinacota 0 0 0 0 0 0 0,00%I Tarapacá 0 0 0 0 0 0 0,00%II Antofagasta 0 0 6 0 1 7 11,11%III Atacama 0 0 0 0 0 0 0,00%IV Coquimbo 1 0 0 0 0 1 1,59%V Valparaíso 0 0 5 0 1 6 9,52%

XIII Metropolitana de Santiago 3 2 32 9 1 47 74,60%

VI O'Higgins 0 0 0 0 0 0 0,00%VII Maule 0 0 0 0 0 0 0,00%VIII Bío Bío 0 0 2 0 0 2 3,17%IX La Araucanía 0 0 0 0 0 0 0,00%XIV Los Ríos 0 0 0 0 0 0 0,00%X Los Lagos 0 0 0 0 0 0 0,00%XI Aysén 0 0 0 0 0 0 0,00%XII Magallanes 0 0 0 0 0 0 0,00%

Fuente: Elaboración propia

Tabla 8. Identificación de actividades por región realizadas durante el año 2013

RegiónNúmero de actividades durante año 2013

Total %Carrera Diplomado Curso/

Taller Charlas Seminarios/ Ferias

XV Arica y Parinacota 0 0 0 0 0 0 0,00%I Tarapacá 0 0 0 0 0 0 0,00%II Antofagasta 0 0 5 2 0 7 9,86%III Atacama 0 0 0 0 0 0 0,00%IV Coquimbo 1 0 1 2 0 4 5,63%V Valparaíso 0 0 3 2 0 5 7,04%

XIIIMetropolitana de Santiago 3 2 33 8 2 48 67,61

%6 “Con éxito finaliza Curso y Taller de Formación de Instructores y Relatores de Instalaciones Solares Térmicas de la Universidad Técnica Federico Santa María” http://www.programasolar.cl/index.php/noticias/161-taller-cie-utfsm

AETS Sudamérica

xiii

VI O'Higgins 0 0 1 1 0 2 2,82%VII Maule 0 0 0 0 0 0 0,00%VIII Bío Bío 0 0 0 0 1 1 1,41%IX La Araucanía 0 0 1 1 0 2 2,82%XIV Los Ríos 0 0 0 1 0 1 1,41%X Los Lagos 0 0 0 1 0 1 1,41%XI Aysén 0 0 0 0 0 0 0,00%XII Magallanes 0 0 0 0 0 0 0,00%

Fuente: Elaboración propia

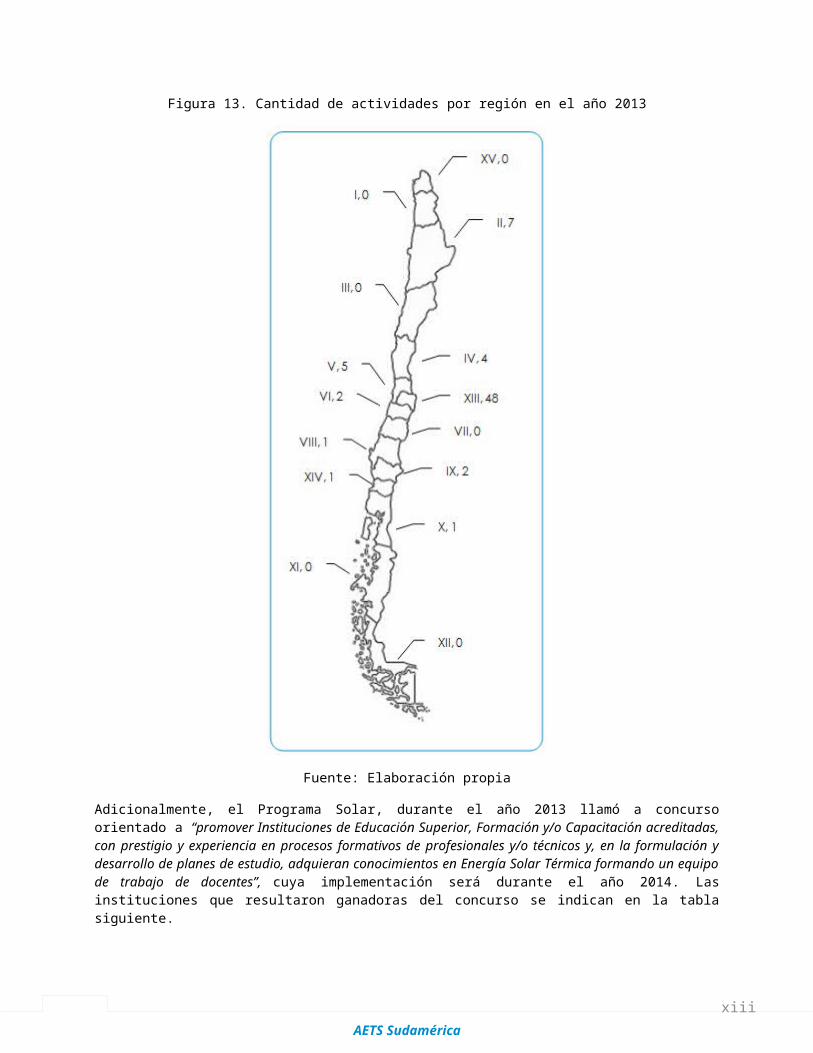

Complementario a lo anterior, se entrega la oferta por región en la Figura 13, donde se muestra el número romano correspondiente a cada región, seguido de la cantidad de actividades registradas en ella. A modo de ejemplo, “XV, 0” hace referencia que en la región de Arica y Parinacota se identificaron 0 actividades.

AETS Sudamérica

xiii

Figura 13. Cantidad de actividades por región en el año 2013

Fuente: Elaboración propia

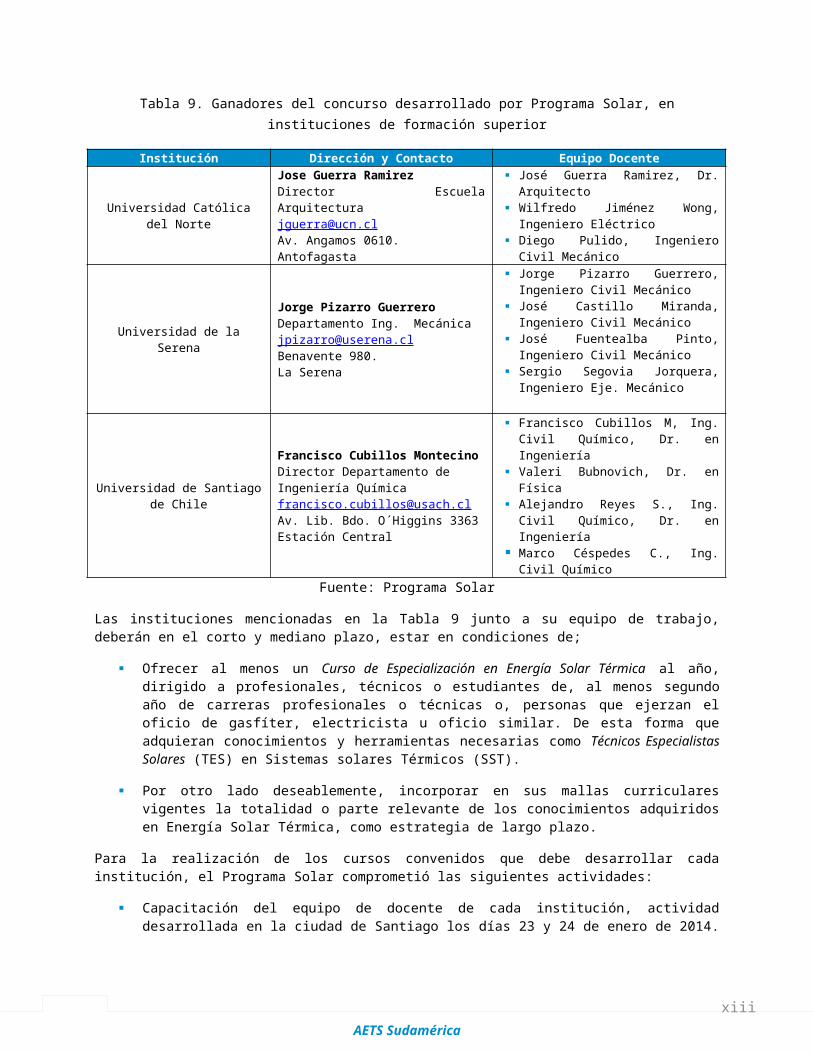

Adicionalmente, el Programa Solar, durante el año 2013 llamó a concurso orientado a “promover Instituciones de Educación Superior, Formación y/o Capacitación acreditadas, con prestigio y experiencia en procesos formativos de profesionales y/o técnicos y, en la formulación y desarrollo de planes de estudio, adquieran conocimientos en Energía Solar Térmica formando un equipo de trabajo de docentes”, cuya implementación será durante el año 2014. Las instituciones que resultaron ganadoras del concurso se indican en la tabla siguiente.

AETS Sudamérica

xiii

Tabla 9. Ganadores del concurso desarrollado por Programa Solar, en instituciones de formación superior

Institución Dirección y Contacto Equipo Docente

Universidad Católica del Norte

Jose Guerra RamirezDirector Escuela [email protected]. Angamos 0610.Antofagasta

José Guerra Ramirez, Dr. Arquitecto

Wilfredo Jiménez Wong, Ingeniero Eléctrico

Diego Pulido, Ingeniero Civil Mecánico

Universidad de la Serena

Jorge Pizarro GuerreroDepartamento Ing. Mecá[email protected] 980.La Serena

Jorge Pizarro Guerrero, Ingeniero Civil Mecánico

José Castillo Miranda, Ingeniero Civil Mecánico

José Fuentealba Pinto, Ingeniero Civil Mecánico

Sergio Segovia Jorquera, Ingeniero Eje. Mecánico

Universidad de Santiagode Chile

Francisco Cubillos MontecinoDirector Departamento de Ingeniería Quí[email protected]. Lib. Bdo. O´Higgins 3363Estación Central

Francisco Cubillos M, Ing. Civil Químico, Dr. en Ingeniería

Valeri Bubnovich, Dr. en Física Alejandro Reyes S., Ing. Civil

Químico, Dr. en Ingeniería Marco Céspedes C., Ing. Civil

QuímicoFuente: Programa Solar

Las instituciones mencionadas en la Tabla 9 junto a su equipo de trabajo, deberán en el corto y mediano plazo, estar en condiciones de;

Ofrecer al menos un Curso de Especialización en Energía Solar Térmica al año, dirigido a profesionales, técnicos o estudiantes de, al menos segundo año de carreras profesionales o técnicas o, personas que ejerzan el oficio de gasfíter, electricista u oficio similar. De esta forma que adquieran conocimientos y herramientas necesarias como Técnicos Especialistas Solares (TES) en Sistemas solares Térmicos (SST).

Por otro lado deseablemente, incorporar en sus mallas curriculares vigentes la totalidad o parte relevante de los conocimientos adquiridos en Energía Solar Térmica, como estrategia de largo plazo.

Para la realización de los cursos convenidos que debe desarrollar cada institución, el Programa Solar comprometió las siguientes actividades:

Capacitación del equipo de docente de cada institución, actividad desarrollada en la ciudad de Santiago los días 23 y 24 de enero de 2014. “Curso de Formador de Formadores de Técnicos Solares Térmicos”. Dictada por el asesor técnico del programa, el Sr. Juan Carlos Escribano.

Entrega de un Laboratorio de en Energía Solar Térmica, conformado por un Sistema Forzado de Placa Plana y uno de Termosifón.

Entrega de un set de herramientas para el montaje de Sistemas Solares térmicos, considerando equipos de medición de caudal, temperatura, presión, voltaje, amperaje y radiación solar, entre otros.

Por otro lado se entregaron las siguientes publicaciones a modo de material técnico

AETS Sudamérica

xiii

“Manual Práctico de Técnico Solar, Sistemas Solares Térmicos de Agua Caliente Sanitaria en Viviendas Unifamiliares”

“Compendio Fichas Técnicas de Diseño e Instalación Sistemas Solares Térmicos para Viviendas”

“Sistemas Solares Térmicos ll: Guía de Diseño e Instalación para grandes Sistemas de Agua Caliente Sanitaria”

2. Agentes de energía solarComo ya se mencionó, el proceso de recopilación de información para estos actores del mercado, se efectuó a través de una encuesta alojada en el servidor de AETS a la cual se accedía a través de un link en la web de Programa Solar, a lo que se sumó, dada la baja tasa de respuesta, una consulta abreviada que podía ser respondida en una planilla Excel, ser impresa y respondida en papel, o bien solicitar que un miembro de AETS Sudamérica acudiera a las oficinas de la empresa a realizar la consulta.

El universo de agentes fue determinado a través de la revisión de vigencia de los actores identificados en el estudio de mercado realizado por Dandilion en 2012. En 2012 se identificó la presencia en el mercado de 129 actores, mientras que en 2013, se contabilizaron 168, cuya distribución en las distintas regiones del país, se la mostrada en la figura siguiente.

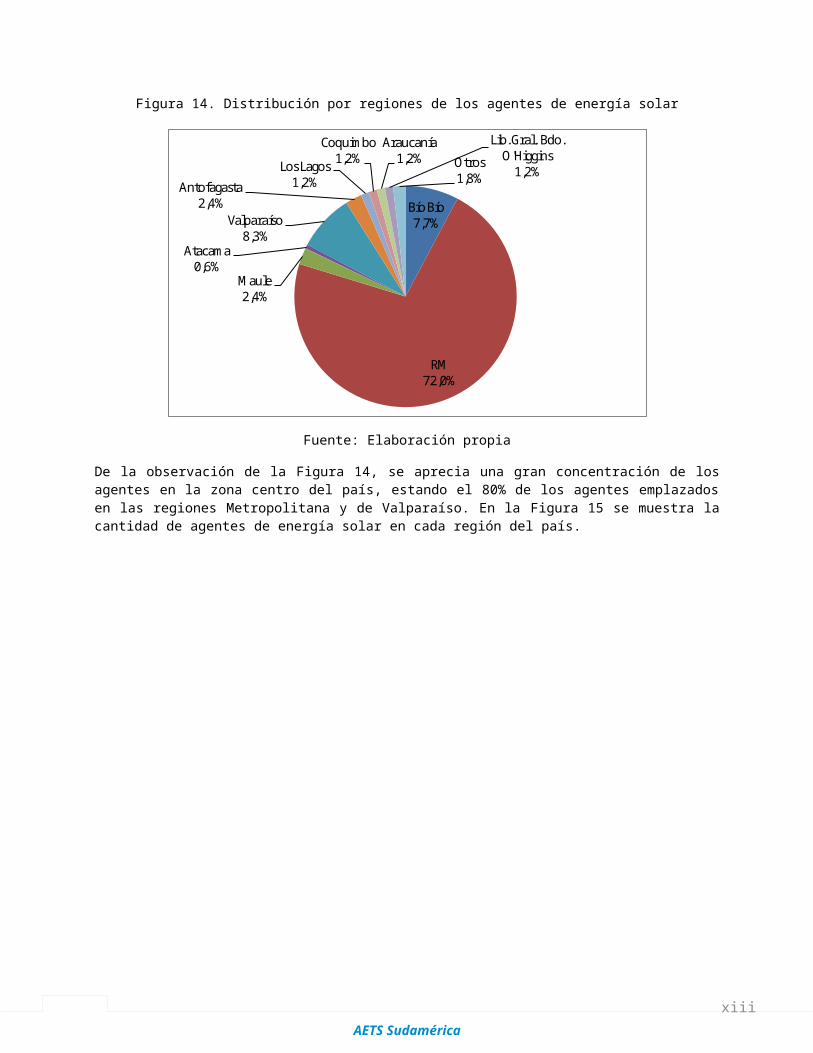

Figura 14. Distribución por regiones de los agentes de energía solar

Bío Bío7,7%

RM72,0%

Maule2,4%

Atacama0,6%

Valparaíso8,3%

Antofagasta2,4%

Los Lagos1,2%

Coquimbo1,2%

Araucanía1,2%

Lib. Gral. Bdo. O'Higgins

1,2%Otros1,8%

Fuente: Elaboración propia

De la observación de la Figura 14, se aprecia una gran concentración de los agentes en la zona centro del país, estando el 80% de los agentes emplazados en las regiones Metropolitana y de Valparaíso. En la Figura 15 se muestra la cantidad de agentes de energía solar en cada región del país.

AETS Sudamérica

xiii

Figura 15. Cantidad de agentes de energía solar en cada región

Fuente: Elaboración propia

2.1. Proceso de recopilación de información

Para la recopilación de información se procedió al envío de un correo electrónico informativo el día miércoles 6 de noviembre. Ante este envío dos empresas manifestaron inmediatamente su disposición para contestar la encuesta.

Se estableció, en conjunto con la contraparte, que la encuesta estaría disponible entre los días 18 de noviembre y 1 de diciembre, informando esto a los agentes, en conjunto con detallar la información necesaria para responder la encuesta (ver ANEXO 3).

Al día 21 noviembre, solo una empresa había respondido la encuesta, por lo que se procedió al envío de un correo recordatorio el día 22 de noviembre. El día 25 de noviembre se verificó que la insistencia por correo no dio resultado, dado que no se registraban nuevas respuestas. En vista de lo anterior, el equipo consultor procedió a contactar de manera

AETS Sudamérica

xiii

telefónica a los agentes, manifestando cuatro de ellos, que no estaban dispuestos a contestar la encuesta.

Adicionalmente, se generó una consulta abreviada en formato Excel (ver ANEXO 5). Este formulario fue enviado a las empresas que no aceptaron contestar la consulta extendida, y a aquellos que no habían respondido la consulta.

A las empresas que no estaban dispuestas a contestar la encuesta en formato web, en primer lugar se consultó la razón, las principales razones mencionadas se muestran en la tabla siguiente.

Tabla 10. Razones del rechazo de la encuesta, Agentes de Servicios

Razón Ocurrencia

No tiene tiempo 3No ven el beneficio de contestar 1No está de acuerdo con las políticas del Ministerio

1

No están interesados en contestar 1Fuente: Elaboración propia

No obstante la insistencia, y la creación de una consulta reducida, solo 16 de 167 empresas (9,5% del total) contestaron la consulta. Es importante destacar que 145 empresas no respondieron la encuesta ni indicaron razón para el rechazo, solo ignoraron la consulta, a pesar de la insistencia de AETS Sudamérica, y las facilidades dadas para responder.

2.2. Información recopilada

Las empresas que contestaron la encuesta, son las mostradas en la Tabla 11. En ella puede apreciarse que de las 16 empresas que han contestado la encuesta, 13 de ellas están ubicadas en la Región Metropolitana. Catorce respondieron la encuesta web, mientras una respondió la consulta corta.

Tabla 11. Empresas que contestaron la encuesta

# Empresa Ubicación1 Calder Solar Ñuñoa - Santiago2 Daclima S.A. Santiago - Santiago3 CEM S.A. (Splendid) Estación Central - Santiago4 Comercial Rioarrayan Spa. (Enativa) Las Condes - Santiago5 Servicios de ingeniería y eficiencia energética

(Escon)San Vicente de Tagua Tagua

6 Inmobiliaria, Servicios e Inversiones Famacon S.A. Valparaíso7 Comercial ANWO S.A. Colina - Santiago8 CEM S.A. (Splendid) Estación Central – Santiago9 Comercial Greentek Ltda. Santiago – Santiago10

AMV Energía S.A. (Terrasolar) Providencia - Santiago

11

EcoIngeniería Ltda. (ECOI) Las Condes – Santiago

12

Comercializadora Best Energy Providencia – Santiago

13

Roberto Bosch S.A. Providencia – Santiago

14

Ferretería y Servicios Talca Ltda. (Ecoenergético) Talca

1 Ranergía Ingeniería e Instalaciones Energéticas Providencia - Santiago

AETS Sudamérica

xiii

# Empresa Ubicación5 EIRL7

16

ECER Energías renovables puntoclima7 Providencia/La Florida - Santiago

Fuente: Elaboración propia

Complementariamente, a las empresas que no estaban dispuestas a contestar la encuesta, y que manifestaban falta de tiempo como razón para el rechazo, se consultó si la fecha se modificara, tendrían mayor disponibilidad para contestarla, e indicaron que si se realizase entre los meses de abril y mayo, contarían con más tiempo para entregar respuestas.