examen des mandats - fin.gov.on.ca · examen des mandats. de la commission des services financiers...

TRANSCRIPT

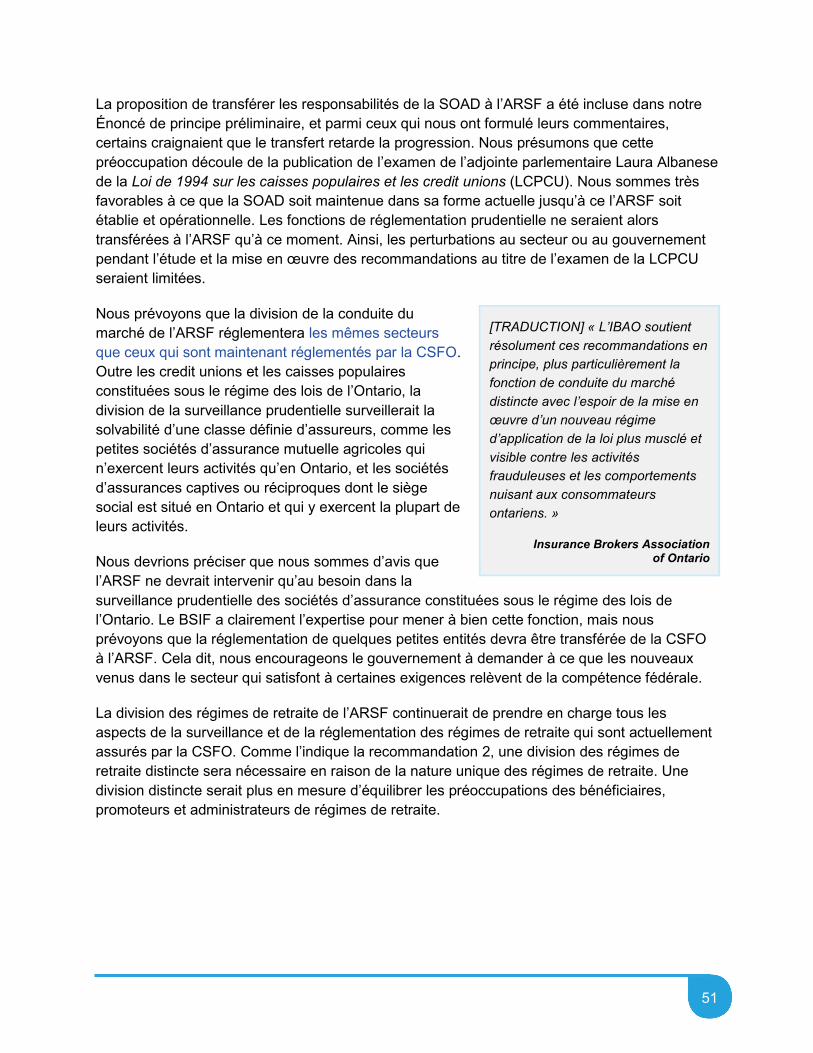

EXAMEN DES MANDATS de la Commission des services financiers de l’Ontario,du Tribunal des services financiers et de la Société ontarienne d’assurance-dépôts

Rapport final31 mars 2016

Membres du groupe d’experts :George CookeJames DawLawrence Ritchie

Le 31 mars 2016 L’honorable Charles Sousa Ministre des Finances 7 Queen’s Park Crescent, 7e étage Toronto (Ontario) M7A 1Y7 Monsieur le Ministre, Vous trouverez ci-joint notre rapport final au sujet de l’examen des mandats de la Commission des services financiers de l’Ontario (CSFO), du Tribunal des services financiers (TSF) et de la Société ontarienne d’assurance-dépôts (SOAD). Vous remarquerez que la plupart des recommandations sont semblables à celles présentées dans l’énoncé de principe préliminaire que nous avons distribué à l’automne dernier en vue d’obtenir des commentaires du public. Après avoir reçu près d’une cinquantaine d’observations et avoir effectué les ajustements pertinents, nous sommes maintenant convaincus que nos propositions visant un système de réglementation de calibre mondial seront largement appuyées. Nos recommandations ont été préparées en tenant compte à la fois du présent et du futur ainsi que des tendances réglementaires et dans l’industrie, au pays et à l’étranger. Nous avons constaté que le mandat des organismes faisant l’objet de l’examen devrait être modernisé et que des changements importants à la gouvernance, à la structure et aux mécanismes associés de reddition de compte étaient nécessaires pour améliorer l’harmonisation des mandats. Alors que les secteurs des services financiers et des régimes de retraite évoluent très rapidement, nous avons besoin d’un organisme de réglementation qui est suffisamment indépendant, souple, innovateur et spécialisé. Nous ne croyons pas qu’une transformation en profondeur pourrait être réalisée dans le cadre du régime actuel. Nous avons donc recommandé la création d’un nouvel organisme de réglementation, indépendant et intégré, appelé l’Autorité de régulation des services financiers (ARSF). Pour assurer l’indépendance décisionnelle, le TSF serait séparé de l’organisme de réglementation et recevrait davantage de ressources. Bien que la SOAD réponde aux besoins des Ontariennes et des Ontariens à titre d’assureur de dépôts pour les credit unions et les caisses populaires, nous croyons qu’il serait possible de rehausser son indépendance et son efficacité en transférant ses fonctions réglementaires à l’ARSF au moment opportun. Nous aimerions souligner l’aide que nous avons reçue du personnel du ministère des Finances au cours de cet examen. Nous tenons également à vous remercier de nous avoir donné l’occasion de procéder à cet examen des mandats des organismes. Ce fut une expérience enrichissante. Nous sommes à votre disposition si vous avez des questions ou des préoccupations. Veuillez agréer l’expression de mes sentiments les meilleurs. ________________ ________________ _________________ George Cooke James Daw Lawrence Ritchie

iii

Table des matières

Glossaire ..................................................................................................................................... v

Remerciements .......................................................................................................................... 1

I. Remarques préliminaires................................................................................................... 1

Le processus ..................................................................................................................... 2

Ce que nous avons entendu .............................................................................................. 4

Résumé de nos recommandations préliminaires ............................................................... 6

Rétroaction au sujet de nos recommandations préliminaires ............................................. 6

Ce que nous avons appris ................................................................................................. 8

II. Nos recommandations finales..........................................................................................10

Projet de structure réglementaire .....................................................................................12

III. Recommandations finales détaillées ...............................................................................13

Mandat .............................................................................................................................13

Gouvernance ....................................................................................................................34

Structure ..........................................................................................................................49

Outils, moyens et approche réglementaire .......................................................................65

Le Tribunal des services financiers (TSF).........................................................................71

Mise en œuvre .................................................................................................................76

ANNEXE A – Participants à la consultation ..........................................................................78

ANNEXE B – Examens concomitants et récents ..................................................................84

ANNEXE C – Tendances observées dans les secteurs réglementés ..................................89

ANNEXE D – Aperçu des organismes ...................................................................................92

ANNEXE E – Recommandations finales ................................................................................96

ANNEXE F – Structure organisationnelle proposée pour l’ARSF ...................................... 106

iv

v

Glossaire

AA - Association des assureurs

ACOR - Association canadienne des organismes de contrôle des régimes de retraite

AIAD - Association internationale des assureurs-dépôts

AICA - Association Internationale des Contrôleurs d’Assurance

AMF - Autorité des marchés financiers

ARSF - Autorité de régulation des services financiers

BSIF - Bureau du surintendant des institutions financières

CBCB - Comité de Bâle sur le contrôle bancaire

CCARCH - Conseil canadien des autorités de réglementation des courtiers hypothécaires

CCRRA - Conseil canadien des responsables de la réglementation d’assurance

CSFO - Commission des services financiers de l’Ontario

CVMO - Commission des valeurs mobilières de l’Ontario

DDPSPI - Division de la délivrance des permis et de la surveillance des pratiques de l’industrie

DG - Directeur général

DGA - Directeur général de l’administration

DRSSAA - Demandes de règlement pour soins de santé liés à l’assurance-automobile

FEI - Fonds pour l’éducation des investisseurs

FGPR - Fonds de garantie des prestations de retraite

FPO - Fonction publique de l’Ontario

FSRA - Financial Services Regulatory Authority

ICURN - International Credit Union Regulators Network

LAF - Loi sur l’administration financière

MDEEI - Ministère du Développement économique, de l’Emploi et de l’Infrastructure

vi

MFDA - Association canadienne des courtiers de fonds mutuels

MSGSC - Ministère des Services gouvernementaux et des Services aux consommateurs

OAR - Organisme d’autoréglementation

OCRCVM - Organisme canadien de réglementation du commerce des valeurs mobilières

RCRMC - Régime coopératif en matière de réglementation des marchés des capitaux

SADC - Société d’assurance-dépôts du Canada

SAP - Sanctions administratives pécuniaires

SCT - Secrétariat du Conseil du Trésor

SOAD - Société ontarienne d’assurance-dépôts

Trésor - Trésor

TSF - Tribunal des services financiers

1

Remerciements

Nous aimerions d’abord remercier les personnes, les organisations sectorielles, les organismes de réglementation, les régimes de retraite et les défenseurs des droits des consommateurs et des investisseurs qui ont pris le temps de participer à cet examen. Vos opinions, vos conseils et votre contribution nous ont été très précieux.

Nous sommes également reconnaissants de l’aide et du soutien fournis par le personnel du ministère des Finances au cours de la dernière année.

I. Remarques préliminaires

Nous avons été nommés tous les trois par le ministre des Finances au début de 2015 afin de procéder à un examen des mandats de trois organismes importants pour le bien-être financier des Ontariens : la Commission des services financiers de l’Ontario (CSFO1), le Tribunal des services financiers (TSF) et la Société ontarienne d’assurance-dépôts (SOAD). Nous présenterons maintenant nos constatations ainsi que des recommandations de changements importants. Nos recommandations portent sur le mandat, la gouvernance et la structure organisationnelle d’un organisme de réglementation moderne, réceptif et efficace, et sur le cadre entourant son fonctionnement. Nous avons reçu des réponses positives et utiles à la suite de la publication de l’énoncé de principe préliminaire en novembre dernier, ce qui nous a permis de raffiner et de compléter notre liste initiale de 37 recommandations. Nous espérons que les recommandations qui suivent aideront l’Ontario à se doter d’un système de réglementation de calibre mondial pour ses secteurs des services financiers et des régimes de retraite.

Le gouvernement nous a demandé de répondre à quatre questions précises au sujet de la pertinence, des responsabilités, des pouvoirs et de la gouvernance de ces trois organismes. Nous avons conclu qu’un changement radical s’imposait et c’est ce que nous proposons. Les secteurs des services financiers et des régimes de retraite évoluent très rapidement et ces trois organismes de réglementation ontariens n’ont pas évolué aussi rapidement qu’ailleurs dans le monde. Pour suivre le rythme, l’Ontario doit se doter d’un organisme de réglementation flexible et innovateur possédant l’expertise nécessaire pour rester en phase avec l’environnement financier en constante évolution. Nous ne demandons pas des modifications, des révisions ou des améliorations du cadre réglementaire existant et de ses mécanismes. Nous voulons le remplacement de la structure réglementaire et de l’approche actuelles par une structure plus souple et plus responsable. Nous ne croyons tout simplement pas qu’il soit possible de transformer adéquatement le régime actuel. 1 La Commission des services financiers de l’Ontario est décrite dans les textes de loi comme étant

composée de cinq personnes, soit un président et deux vice-présidents, un directeur des arbitrages (nommé en vertu de la Loi sur les assurances) et un surintendant des services financiers. La responsabilité de la réglementation des services financiers et des intermédiaires est confiée au surintendant des services financiers. Par souci de simplicité, nous désignerons l’organisme de réglementation des secteurs par la mention « CSFO » tout au long du présent rapport final plutôt que de préciser qu’il s’agit du surintendant. Pour plus de détails, voir l’Annexe D.

2

Nous demandons la création d’un nouvel organisme de réglementation indépendant et intégré appelé Autorité de régulation des services financiers (ARSF). Cet organisme devrait avoir une structure de gouvernance et des pouvoirs de réglementation modernes et il devrait régir la plupart des secteurs relevant actuellement de la CSFO. Nous recommandons que le TSF demeure, mais qu’il soit reconstitué en tant que tribunal distinct de l’ARSF, et qu’il reçoive davantage de ressources. Nous recommandons que la SOAD continue de gérer le régime d’assurance-dépôts des credit unions et des caisses populaires de l’Ontario, mais que la surveillance prudentielle soit transférée à l’ARSF.

Nous présentons maintenant 44 recommandations. Celles-ci visent le mandat, la structure, la gouvernance et les outils, les moyens et l’approche réglementaires des entités. Ces recommandations sont présentées dans la prochaine section du présent rapport et sont accompagnées de détails et d’explications sur les raisons qui nous ont amenés à les formuler.

Il est à noter que les recommandations et les opinions présentées dans le présent rapport sont les nôtres. Elles pourraient ne pas refléter le point de vue du gouvernement.

Le processus

Le ministre des Finances nous avait demandé d’orienter notre examen en fonction d’un processus établi par le Secrétariat du Conseil du Trésor (SCT), qui nous a demandé de répondre aux questions suivantes :

1. Dans quelle mesure le mandat de chaque organisme conserve-t-il sa pertinence, compte tenu des buts et des priorités de l’Ontario?

2. Les organismes mènent-ils leurs activités conformément à leur mandat?

3. L’organisme est-il le mieux placé pour assumer une partie ou l’ensemble de ses fonctions, ou un ministère ou un autre organisme ou une autre entité serait-il mieux placé pour le faire?

4. Des modifications doivent-elles être apportées à la structure de gouvernance et aux mécanismes connexes de responsabilisation, afin de favoriser le respect du mandat ou la responsabilisation?

Pour répondre à ces questions, nous avons suivi un processus de consultation de grande envergure comprenant :

• plus de 40 rencontres avec des organismes de réglementation, des intervenants des secteurs des services financiers et des régimes de retraite et des défenseurs des droits des investisseurs entre mars 2015 et janvier 2016;

• la publication d’un document de consultation en avril 2015 dans lequel nous avons posé 11 questions complémentaires en vue la consultation;

3

• sept tables rondes sectorielles tenues en juillet 2015;

• la publication de l’énoncé de principe préliminaire demandant des commentaires sur nos 37 recommandations initiales.

Nous avons reçu une centaine d’observations écrites dans le cadre de ce processus et nous avons eu des conversations et tenu des présentations en personne. L’annexe A énumère les personnes qui ont participé à notre processus de consultation.

L’annexe B résume les examens récents et concomitants qui sont pertinents pour les organismes visés, notamment le rapport publié récemment portant sur l’examen de la Loi de 1994 sur les caisses populaires et les credit unions et l’examen en cours de la Consultation sur les politiques pour la planification financière et les conseils financiers. Nous avons également joint des résumés du rapport de la Commission d’experts en régimes de retraite, du Programme d’évaluation du secteur financier de 2014 du Fonds monétaire international et du Rapport annuel 2014 de la vérificatrice générale de l’Ontario.

Au cours de nos vastes consultations, nous avons relevé et pris en considération un certain nombre de tendances, soit :

• l’émergence de la concurrence provenant de prestataires de services financiers non traditionnels et de nouveaux distributeurs de produits multiples2;

• les innovations technologiques qui pourraient être avantageuses pour les consommateurs, mais qui présentent de nouveaux risques (p. ex., l’assurance facturée à l’usage et les véhicules autonomes, l’analytique de données de plus en plus complexes, l’essor du commerce électronique et des médias sociaux);

• le regroupement en cours des principaux acteurs sur le marché;

• les nouveaux venus et les nouveaux services qui devancent la réglementation en place;

• l’intégration et la coordination tant nationales que mondiales des activités de réglementation;

• la centralisation d’une surveillance prudentielle, appuyée par la coordination réglementaire et informative entre les organismes de réglementation, pour effectuer un meilleur suivi du risque systémique;

• la concurrence mondiale et les changements et événements de nature économique qui représentent une menace pour les régimes de retraite classiques et la viabilité du Fonds de garantie des prestations de retraite de l’Ontario;

2 Une autre tendance portant sur le financement collectif a été notée à ce propos. Voir l’annexe C.

4

• les attentes accrues du public et le manque d’uniformité des règles en matière de divulgation des frais, et le devoir de vigilance attendu des intermédiaires de vente;

• une tendance internationale à la déréglementation de la tarification de l’assurance automobile, particulièrement dans un contexte où les consommateurs recherchent une protection plus personnalisée.

Selon nous, nos recommandations permettront à l’organisme de réglementation de suivre ces tendances. L’approche réglementaire proposée décrite dans le présent rapport comprend des mécanismes modernisés relativement aux pouvoirs, à la gouvernance et à la responsabilité afin de veiller à ce que les intérêts des intervenants du secteur et ceux du public soient comblés dans le monde complexe d’aujourd’hui et dans le monde en évolution de demain. Nous ne vivons pas dans un environnement immobile.

L’annexe C énumère plusieurs tendances. Il est possible que cette liste ne soit pas exhaustive et elle peut changer à tout moment; toutefois, elle appuie notre opinion selon laquelle les organismes de réglementation doivent disposer des outils, de la structure de gouvernance et du mandat nécessaires pour demeurer suffisamment dynamiques. Personne ne peut prédire l’avenir, mais nous avons tenté de suggérer des solutions à la mesure des besoins réglementaires en évolution de l’Ontario.

Ce que nous avons entendu

Tout au long du processus de consultation, nous avons entendu des messages similaires. De nombreux intervenants estiment que les mandats, l’approche réglementaire, les ressources opérationnelles, les outils et la capacité des organismes accusent des failles importantes. Nous tenons cependant à souligner que la plupart des critiques ont porté sur le cadre réglementaire, les approches et les restrictions imposées aux organismes, et non sur leur personnel.

Les organismes qui ont fait l’objet d’un examen exercent une surveillance sur certains aspects des secteurs d’activité suivants :

• les compagnies d’assurance et leurs intermédiaires; • les régimes de retraite; • les sociétés de prêt et de fiducie; • les credit unions et les caisses populaires; • le courtage hypothécaire; • les coopératives; • les fournisseurs de services qui facturent aux assureurs automobiles les frais prescrits

au titre des indemnités d’accident légales.

Veuillez vous reporter à l’annexe D pour avoir un aperçu des organismes.

5

La liste des frais prescrits a quelque peu changé depuis le milieu des années 1990, et les mesures législatives régissant les secteurs ont été mises à jour de temps à autre. La législation confère au surintendant une responsabilité relativement à certaines activités. Quoique des lois aient été révisées et mises à jour, l’approche réglementaire dans sa globalité n’a été soumise à aucune évaluation complète et prospective. Une telle évaluation s’imposait donc.

Nous répétons ici ce que nous avons entendu pendant notre processus de consultation. Nous tenons à préciser que les observations ci-dessous ne sont pas de notre fait et que nous nous abstenons de tout commentaire quant à leur justesse. Nous avons toutefois tenté de tenir compte de la perception des personnes qui ont présenté des commentaires dans nos recommandations.

À propos de la SOAD

• Les mandats actuels sont confus et dépassés, et les groupes et personnes consultés ont été d’avis que la ligne de démarcation entre les rôles de la CSFO et de la SOAD était floue.

• Étant à la fois un organisme de réglementation prudentielle et un assureur, la SOAD est fondamentalement en situation de conflit d’intérêts.

À propos de la CSFO

• La CSFO est assujettie aux restrictions de la fonction publique de l’Ontario et ne dispose pas des ressources, de la structure de gouvernance, ni des responsabilités nécessaires pour mener à bien ses mandats actuels.

• L’approche réglementaire de la CSFO est rigide et insuffisante pour faire face à la complexité et à l’évolution perpétuelle du marché des services financiers, et relever les défis associés à la protection des consommateurs, des investisseurs et des bénéficiaires de régimes de retraite.3

• L’approche réglementaire adoptée par la CSFO à l’égard de certains produits, services et intermédiaires financiers n’est ni concertée ni conforme aux approches des autres organismes de réglementation.

• L’orientation stratégique et le processus décisionnel de la CSFO manquent de transparence et, de ce fait, la Commission n’exige pas ou n’encourage pas une transparence adéquate dans les secteurs qu’elle réglemente.

3 Nous utilisons l’expression « bénéficiaires de régimes de retraite » comme un terme générique pour

désigner à la fois les participants actifs du régime, les retraités, les participants à des régimes différés et d’autres bénéficiaires (comme ceux qui reçoivent la pension d’un conjoint décédé).

6

• La crédibilité du régime de réglementation est minée par la perception que la CSFO est incapable d’assurer efficacement l’application de la loi ou qu’elle n’est pas disposée à le faire.

• Certaines responsabilités de la CSFO sont tout simplement incompatibles avec ses principaux mandats.

À propos du TSF

• Le TSF n’est pas assez indépendant de l’organisme de réglementation.

• Pour fonctionner efficacement à titre de tribunal spécialisé, le TSF doit disposer des ressources appropriées et de certains pouvoirs.

Résumé de nos recommandations préliminaires

Comme nous l’avons décrit dans notre énoncé de principe préliminaire, nous étions d’avis que de nombreuses fonctions actuellement exercées tant par la CSFO que par la SOAD pourraient avantageusement être remplies par une seule et unique organisation intégrée. Nous proposions la mise sur pied d’un organisme qui serait désigné sous le nom d’Autorité de régulation des services financiers (ARSF), auquel seraient confiées des fonctions de surveillance prudentielle et de conduite des marchés dans un cadre de concertation et d’autonomie. Nous proposions également que le TSF soit séparé de l’autorité de réglementation.

Rétroaction au sujet de nos recommandations préliminaires

Nous avons examiné 50 réponses écrites à nos recommandations préliminaires et organisé quelques discussions. La plupart des personnes qui ont présenté des commentaires appuyaient notre position globale et étaient d’accord que ces changements s’imposaient, mais quelques personnes étaient d’avis que le système actuel est adéquat et ont suggéré que seuls quelques changements mineurs étaient nécessaires (comme l’augmentation des ressources de la CSFO).

Plusieurs ont demandé des précisions et ont présenté d’autres suggestions. Parmi les personnes qui ont présenté des commentaires, quelques-unes avaient mal compris notre intention, alors nous tentons de donner des précisions dans la prochaine partie du présent rapport.

Voici quelques opinions qui nous ont été présentées :

• Le mandat énoncé de l’ARSF devrait tenir compte spécifiquement des préoccupations de chaque secteur, particulièrement celles liées aux régimes de retraite.

7

• La protection des consommateurs et des bénéficiaires de régimes de retraite sont des objectifs importants pour que les régimes de réglementation soient efficaces; cependant, chaque régime a ses propres buts et objectifs. L’organisme de réglementation devrait promouvoir la protection des consommateurs et des bénéficiaires de régimes de retraite d’une façon qui tient compte de leurs différences.

• L’ARSF devrait se concentrer davantage sur la dissuasion et la prévention de la fraude.

• L’ARSF devrait être incitée à collaborer avec d’autres organismes de réglementation ou à avoir recours à une approche réglementaire similaire relativement aux produits qui pourraient être nuisibles sur le marché. Il faudrait éviter d’avoir recours à une approche universelle.

• Il faudrait étudier attentivement le financement de l’ARSF, qui devrait être tenue de rendre compte de ses maigres ressources : il ne devrait pas y avoir de subventions croisées entre les secteurs (un secteur ne devrait pas financer les coûts liés à la réglementation d’un autre secteur).

• Le conseil d’administration devrait refléter et représenter les secteurs réglementés par l’ARSF et les intérêts qu’elle protège.

• L’ARSF devrait avoir un pouvoir décisionnel, mais le processus devrait être transparent et ouvert aux commentaires du public. Le pouvoir décisionnel devrait être contrebalancé par une approche réglementaire axée sur les principes.

• Il faudrait faire preuve de justesse et de souplesse pour veiller à ce que la structure proposée de l’ARSF ne cause pas d’isolement au sein de l’organisme.

• Il est possible que les énoncés de l’approche que devra élaborer chaque unité fonctionnelle de l’ARSF ne suffisent pas pour tenir compte des préoccupations de chaque secteur dans le mandat global.

• L’Office de protection du consommateur proposé ne devrait pas être isolé du reste de l’organisation. La protection des consommateurs, des investisseurs et des bénéficiaires de régimes de retraite devrait être intégrée aux activités principales de l’organisme de réglementation. On ne sait pas encore clairement comment l’office serait financé.

• Il existe des différences importantes entre l’administration du régime d’assurance-dépôts pour les credit unions et celle du Fonds de garantie des prestations de retraite de l’Ontario; il pourrait donc être impossible de partager leur surveillance.

• La SOAD devrait continuer d’exister sous forme d’entité distincte chargée d’administrer

le régime d’assurance-dépôts et assumant d’autres responsabilités sans lien avec la surveillance prudentielle.

8

• Des améliorations à l’assurance responsabilité civile professionnelle devraient être envisagées avant l’établissement d’un fonds d’indemnisation de la fraude. Il faudrait étudier attentivement l’incidence du coût de l’établissement de ce fonds.

• L’approche réglementaire de l’ARSF devrait être fondée sur des principes.

• Le TSF devrait être séparé de l’organisme de réglementation et il incombe de veiller à ce qu’il possède l’expertise nécessaire.

• L’ARSF devrait avoir le pouvoir de décider du mode de réglementation des taux d’assurance-automobile grâce à son pouvoir décisionnel.

• Puisque les recommandations proposent des changements importants, il incombe d’étudier attentivement la façon de les mettre en œuvre et l’équipe la plus appropriée pour le faire.

Nous avons étudié toute la rétroaction que nous avons reçue et ajusté nos recommandations lorsque nous l’estimions nécessaire. Nous espérons que les détails supplémentaires qui accompagnent les recommandations dans la prochaine partie permettront de calmer bon nombre des préoccupations qui ont été soulevées.

Ce que nous avons appris

Dans notre document précédent, nous avons affirmé que le régime de réglementation de l’Ontario n’est pas perçu comme étant aussi efficace qu’il le pourrait ou le devrait et décrit l’importance économique des secteurs des services financiers et des régimes de retraite en Ontario et partout au Canada, ainsi que la nécessité que les organismes de réglementation soient aussi agiles et souples que possible pour faire face à un environnement en mutation rapide.

Ces organismes doivent avoir un mandat et le pouvoir nécessaires pour travailler étroitement avec les secteurs qu’ils régissent et avec les organismes parallèles des autres provinces afin d’être en mesure de favoriser un environnement dynamique et sécuritaire. Ils devront offrir un niveau de service élevé pour assurer la protection des consommateurs, des investisseurs et des bénéficiaires de régimes de retraite sans imposer aux participants au marché des coûts ou des exigences excessifs.

9

Comme nous l’avons mentionné précédemment, de nombreux intervenants sont d’accord et reconnaissent que des modifications doivent être apportées. Il existe une volonté bien répandue de moderniser l’approche de l’Ontario relativement à la réglementation des services financiers et des régimes de retraite dans un environnement en évolution. Cependant, certains groupes ne veulent pas de ces modifications. Ils se sentent déjà bien desservis ou craignent le changement ou une hausse de la réglementation ou de la surveillance. Nous sommes en désaccord avec ce point de vue. Après avoir étudié les tendances touchant le secteur et la réglementation et en réponse à ce que nous avons entendu, nous sommes d’avis que le statu quo ne suffit pas, maintenant et pour l’avenir.

L’innovation est inévitable et nécessaire dans le secteur des services financiers. Elle stimulera la concurrence, et vice versa. Cette dynamique, associée à la demande toujours changeante des consommateurs et des investisseurs, exigera un environnement innovateur, souple, adaptable et réactif. Nous sommes toujours d’avis que le cadre de réglementation actuel de l’Ontario n’est pas assez souple, adaptable et réactif. Nous concluons qu’une révision importante du mandat, de la gouvernance, de la structure organisationnelle, des outils réglementaires, des moyens et de l’approche réglementaire globale doit être menée.

10

II. Nos recommandations finales Notre examen a été guidé par les quatre principales questions posées par le SCT et le ministre des Finances. Nous commencerons par y répondre de manière générale, mais cela ne suffirait pas. Nous devons également informer le gouvernement des modifications précises qui sont nécessaires et nous décrirons nos 44 recommandations en détail dans la prochaine partie. Plus loin, à l’annexe E, les recommandations sont énumérées sans les explications.

Nos réponses aux quatre questions demeurent semblables à celles présentées dans notre dernier rapport :

1. Dans quelle mesure le mandat de chaque organisme conserve-t-il sa pertinence, compte tenu des buts et des priorités de l’Ontario? Le mandat de chacun des organismes cadre encore avec les objectifs et les priorités en matière de services financiers et de régimes de retraite de l’Ontario (tels qu’ils sont énoncés dans la Lettre de mandat 2014 du ministre des Finances4). Nous estimons cependant que les objectifs et les priorités de l’Ontario devraient être énoncés plus explicitement dans les textes de loi et ailleurs, tout comme les mandats des organismes, les pouvoirs dont ils disposent et l’orientation qu’ils doivent suivre pour respecter les priorités du gouvernement.

2. Les organismes mènent-ils leurs activités conformément à leur mandat? Bien que chaque organisme exerce les activités prescrites par son mandat, le manque de clarté et de transparence dont chacun fait preuve dans la conduite de ses opérations nuit à l’instauration d’un climat de confiance satisfaisant. Il convient de remédier à ces lacunes.

3. L’organisme est-il le mieux placé pour assumer une partie ou l’ensemble de ses fonctions, ou un ministère ou un autre organisme ou une autre entité serait-il mieux placé pour le faire? Bon nombre des fonctions des organismes devraient être exercées dans un nouveau cadre réglementaire. Nous sommes d’avis que la gouvernance, la structure et les activités d’un nouvel organisme de réglementation devraient être établies conformément aux recommandations présentées dans le présent rapport. Certaines fonctions pourraient être assumées par d’autres entités.

4 https://www.ontario.ca/fr/page/lettre-de-mandat-2014-finances.

11

4. Des modifications doivent-elles être apportées à la structure de gouvernance et aux mécanismes connexes de responsabilisation, afin de favoriser le respect du mandat ou la responsabilisation? Des changements de fond doivent être apportés à la gouvernance, à la structure et aux mécanismes de reddition de comptes connexes pour mieux harmoniser les mandats ou les responsabilités.

En bref, nous sommes d’avis que de nombreuses fonctions réglementaires actuellement exercées tant par la CSFO que par la SOAD pourraient avantageusement être remplies par une seule et unique organisation intégrée, l’ARSF. L’ARSF devrait assumer à la fois les fonctions prudentielles et les fonctions de conduite du marché de façon coordonnée, mais distincte, par la création de divisions au sein de l’organisme de réglementation. Nous recommandons également que l’ARSF ait une division des régimes de retraite dotée de son propre surintendant et qu’elle exerce ses activités en concertation avec les deux autres divisions de l’ARSF tout en demeurant distincte. Nous recommandons que l’ARSF ait sa propre identité, adopte une double approche de la réglementation et soit :

a. autofinancée5; b. régie adéquatement par un conseil d’administration composé de spécialistes; c. indépendante du gouvernement pour son exploitation6; d. autorisée à adopter des règles et à les appliquer, dans les limites de sa loi habilitante; e. guidée par un mandat clairement formulé, tel qu’énoncé par sa loi habilitante; f. tenue d’agir avec transparence, selon des principes établis, de gérer le risque et de

s’efforcer d’obtenir un ensemble de résultats positifs prédéterminés.

5 Nous utilisons l’expression « autofinancée » dans le même sens que la Commission des valeurs mobilières

de l’Ontario, ce qui signifie que l’ARSF recouvrerait ses frais d’exploitation en imposant des droits et des frais proportionnels aux secteurs des services financiers qu’elle régit. Dans notre rapport, ce terme est interchangeable avec l’expression « recouvrement des coûts ».

6 Nous parlons ici de l’administration et des activités quotidiennes. Le gouvernement serait toujours chargé de l’administration de la loi habilitante de l’ARSF et de la législation et des règlements appliqués par l’ARSF, et nommerait son conseil d’administration. De plus, le gouvernement et ses organismes, conseils et commissions sont assujettis à des directives du Cabinet afin d’assurer un niveau adéquat de responsabilisation et une bonne gouvernance. Le gouvernement et le conseil d’administration de l’ARSF devrait examiner et étudier les directives qui s’appliqueraient à l’ARSF et indiquer leur application dans un protocole d’entente. Cela assurerait la responsabilité tout en évitant d’imposer un fardeau administratif et bureaucratique indu à un organisme de réglementation qui se veut souple.

12

Nous proposons aussi que le TSF exerce ses activités en toute autonomie et qu’il soit indépendant de l’ARSF, et soit établi par sa propre loi. Bien que la gouvernance et l’exploitation du TSF devraient être indépendantes de l’ARSF, l’organisme de réglementation devrait appuyer le tribunal en lui fournissant de l’espace dans ses bureaux ainsi qu’un soutien administratif pour exploiter les efficiences uniquement dans les domaines qui ne relèvent pas des processus décisionnels et des résultats du tribunal. Cette externalisation du soutien ne devrait pas faire l’objet d’une surveillance de la gouvernance.

Nous concluons que la SOAD devrait continuer d’exister à titre d’assureur comme elle le faisait avant 2009, avant de recevoir la responsabilité de la surveillance prudentielle des credit unions. Elle pourrait continuer de relever d’un conseil d’administration distinct; cependant, nous croyons qu’il serait bon qu’elle relève du même conseil que l’ARSF dans le but de réduire les coûts et le fardeau administratif et bureaucratique.

Nous croyons que nos 44 recommandations finales, présentées en détail à la prochaine partie, seraient avantageuses pour le secteur, les consommateurs, les investisseurs et les bénéficiaires de régimes de retraite. Il est important de souligner, comme nous l’avons déjà fait, que ces recommandations ne devraient pas être considérées comme une série de recommandations distinctes pouvant être mises en œuvre pêle-mêle. Nous présentons ces recommandations accompagnées d’une importante mise en garde au sujet de leur mise en œuvre : les recommandations portant sur la gouvernance, la responsabilité et la structure devraient être adoptées en premier et les autres modifications devraient être apportées par la suite lorsque les organismes proposés auront été établis. Autrement dit, nous n’appuyons pas une mise en œuvre sélective de certaines de ces recommandations dans les organismes actuels, et ce n’est pas ce que nous avons en tête. Il est crucial que le gouvernement nomme une équipe de transition et travaille en vue de l’établissement de l’ARSF par voie législative avant de procéder à la mise en œuvre de certaines des autres recommandations.

Projet de structure réglementaire

Notre structure réglementaire proposée est décrite à l’annexe F. Compte tenu des commentaires que nous avons reçus, nous avons légèrement modifié notre vision pour le régime réglementaire proposé. Plus particulièrement, nous proposons maintenant que le TSF relève du ministre des Finances, sans lien avec le conseil d’administration de l’ARSF. Nous avons également précisé que l’administration du Fonds de garantie des prestations de retraite ne devrait pas être transférée à la SOAD.

13

III. Recommandations finales détaillées

Mandat

Recommendation 1 : Un nouvel organisme de réglementation devrait être créé et nous proposons qu’il soit désigné sous le nom d’Autorité de régulation des services financiers (ARSF).

Pendant notre examen des organismes de réglementations principaux des services financiers de l’Ontario, nous avons rapidement constaté que les organismes actuels ne pouvaient pas être réellement efficaces dans le contexte de l’évolution des services financiers et des régimes de retraite. Comparativement aux organismes de réglementation d’autres territoires, il était évident que les organismes de l’Ontario étaient limités par leurs structures administratives, par le fait qu’ils manquaient de pouvoirs indépendants et par d’autres limitations.

Nous avons conclu que la Commission des services financiers de l’Ontario (CSFO) devrait être remplacée par un organisme dont les caractéristiques seraient semblables à celles de la Commission des valeurs mobilières de l’Ontario (CVMO) et de l’autorité de réglementation des marchés, produits et services financiers québécoise, l’Autorité des marchés financiers (AMF). Comme on le verra ci-après, le nouvel organisme devrait remplacer la CSFO et intégrer les fonctions réglementaires de la Société ontarienne d’assurance-dépôts (SOAD). Nous suggérons que le nom du nouvel organisme soit L’autorité de régulation des services financiers (ARSF) en français, et Financial Services Regulatory Authority (FSRA) en anglais. Nous n’appuierions aucune tentative de mettre en œuvre nos autres recommandations au sein des organismes actuels.

Nous sommes d’avis qu’il est pertinent que l’organisme devienne une « Autorité » plutôt qu’une « Commission ». Ce changement de nom est approprié compte tenu de la tendance à l’adoption du nom « autorité » à l’échelle internationale. Il reflète plus adéquatement une entité dotée d’une grande expertise sur un sujet, qui a des responsabilités envers les secteurs qu’elle régit et qui a une structure de gouvernance plus progressive.

Nous avons reçu de nombreuses réactions positives aux propositions présentées dans notre énoncé de principe préliminaire. Quelques observations ont remis en question les coûts et les efforts requis pour établir un nouvel organisme de réglementation et certains ont fait valoir que le système actuel suffit pour leur partie du secteur des services financiers ou du secteur des régimes de retraite. Nous voudrions toutefois souligner l’importance d’évaluer le système dans son ensemble. Les structures organisationnelles actuelles limitent indûment l’efficacité et l’adaptabilité. Nous proposons de bâtir l’ARSF de A à Z parce qu’il est essentiel de le faire pour suivre le rythme de l’évolution des produits, des institutions et des services du secteur financier.

14

Recommendation 2 : L’ARSF exercerait ses activités en tant qu’organisme intégré de réglementation des services financiers chargé de la réglementation de la conduite du marché, des régimes de retraite et des questions d’ordre prudentiel. Chacune de ses divisions devrait être chargée d’un aspect particulier, mais exercer ses activités de manière concertée et uniforme.

L’Ontario a adopté un modèle intégré de réglementation des services financiers et des régimes de retraite en 1997 lorsque la Commission des assurances de l’Ontario, la Commission des régimes de retraite de l’Ontario et la Division des établissements de dépôt du ministère des Finances ont fusionné. Cependant, afin d’améliorer l’efficacité, les fonctions de réglementation prudentielle portant sur les credit unions et les caisses populaires constituées en Ontario ont été transférées de la CSFO à la SOAD en 2009. L’Ontario a donc deux organismes provinciaux dotés de fonctions de réglementation dans les mêmes secteurs des services financiers.

Compte tenu des commentaires que nous avons reçus et de l’évaluation du régime actuel, nous nous demandons s’il s’agit de la meilleure approche pour l’Ontario. Nous reconnaissons et convenons toutefois que les motivations d’ordre politique qui ont mené à la première intégration sont avisées, du moins en partie. Il existe des avantages d’échelle à ce que des activités semblables soient exercées au sein de la même entité. Cela peut permettre de réduire les coûts et de regrouper l’expertise. Comme nous le verrons plus loin dans les recommandations 25 et 29, cette approche peut aussi aider à prévenir les conflits au sujet de l’approche réglementaire entre les domaines de réglementation qui se chevauchent et à mieux clarifier la réglementation. Cependant, un des problèmes qui a été porté à notre attention est que s’il y a trop d’intégration entre des domaines comportant des préoccupations, des priorités et des résultats souhaités différents en termes de politique, et en corollaire, des demandes concurrentes placées sur les ressources, la capacité de l’organisme intégré d’exercer en tout temps ses activités de manière optimale dans tous les domaines réglementés peut être compromise.

[TRADUCTION] « CISF appuie l’orientation générale mise de l’avant par le groupe d’experts. Le secteur financier a beaucoup changé et il s’est grandement complexifié depuis la création de la CSFO... Il est évident qu’une structure différente et un modèle de gouvernance souple doivent être adoptés... »

Courtiers Indépendants en Sécurité Financière du Canada

15

Notre évaluation suggère que l’ARSF devrait consolider des fonctions tout en ayant des divisions distinctes pour la réglementation de la conduite du marché, la surveillance prudentielle et l’administration des régimes de retraite. Ces divisions de l’organisme de réglementation devraient fonctionner de façon coordonnée, mais chacune devrait être isolée des activités de réglementation quotidiennes, des pressions et des demandes placées sur les ressources des autres divisions. Pendant nos consultations, nous avons entendu de nombreux exemples de redistribution des ressources de la CSFO pendant les périodes de pointe. Nous comprenons qu’il s’agit d’un problème de structure, dont nous traitons dans le présent rapport; toutefois, un organisme de réglementation ne peut pas fonctionner adéquatement lorsqu’un secteur perd des ressources au profit d’un autre. Cela augmente le risque de lacunes réglementaires et relatives à la prestation des services.

Nous encourageons donc une double, voire triple, approche de la réglementation. Comme nous l’avons déjà mentionné, il devrait y avoir des divisions distinctes pour la conduite du marché, la surveillance prudentielle et les régimes de retraite (les approches de réglementation), chacune dirigée par son propre surintendant. Il devrait y avoir des voies de communication claires entre les surintendants afin de veiller à ce qu’une fonction réglementaire de l’ARSF ne soit pas trop isolée des autres. Bien que les activités de conduite du marché ne devraient pas nécessairement être ralenties par des questions d’ordre prudentiel, les dirigeants de chaque division devraient être conscients des autres activités réglementaires de l’ARSF à tout moment et être tenus au courant des tendances et des problèmes sur le marché pouvant avoir une incidence sur leur domaine.

Même si certaines organisations et personnes qui ont répondu à notre énoncé de principe préliminaire ont demandé pourquoi les régimes de retraite auraient besoin d’une division distincte, plusieurs participants du secteur des régimes de retraite ont souligné le fait que la réglementation des régimes de retraite devait refléter le caractère unique et les préoccupations d’ordre politique de ce secteur. Contrairement à d’autres services financiers, les régimes de retraite ne cadrent pas clairement dans une double approche de la réglementation parce qu’il existe un chevauchement important entre les préoccupations d’ordre prudentiel et la conduite du marché. La surveillance des régimes de retraite doit trouver un équilibre entre les intérêts et les besoins des administrateurs de régime, des promoteurs et des bénéficiaires, et ces intérêts nécessitent une approche coordonnée de la part d’une seule division de l’organisme de réglementation.

[TRADUCTION] « La FCR est bien satisfaite de l’orientation générale des recommandations préliminaires du groupe d’experts et, plus particulièrement, de l’accent important sur les régimes de retraite par la création d’un surintendant chargé uniquement des régimes de retraite. »

Fédération canadienne des retraités

16

Pendant la période initiale de nos consultations, certains représentants du secteur des régimes de retraite ont fait valoir qu’il devrait exister un organisme distinct de réglementation des régimes de retraite, comme le recommandait le Rapport de la Commission d’experts sur les régimes de retraite. Cependant, après la publication de notre énoncé de principe préliminaire, nous avons reçu des observations accueillant plus favorablement nos propositions relativement à une division des régimes de retraite dotée de son propre surintendant conformément au modèle de gouvernance intégré proposé.

Recommendation 3 : La structure et la gouvernance de l’organisme de réglementation devrait être assez flexible pour permettre l’ajout ou le retrait de responsabilités conformément à sa loi habilitante.

Une caractéristique importante du modèle de structure proposé pour l’ARSF serait la souplesse d’assumer la responsabilité de réglementer d’autres secteurs des services financiers ou de transférer des responsabilités ultérieurement. Comme nous l’avons mentionné dans notre énoncé de principe préliminaire, le contexte réglementaire et des services financiers pourrait changer radicalement au cours des prochaines années. L’organisme de réglementation doit être prêt à s’ajuster au besoin pour favoriser la force et la santé du secteur des services financiers tout en protégeant les consommateurs, les investisseurs et les bénéficiaires de régimes de retraite.

Nous sommes conscients de l’évolution constante des services financiers, des régimes de retraite et des démarches de réglementation dans la province. Lorsque le besoin de réglementation se manifeste, le gouvernement doit pouvoir élargir le mandat de l’ARSF lorsqu’il le juge pertinent. La gouvernance et la structure de l’ARSF doivent pouvoir être adaptées afin de permettre une telle mesure.

Par exemple, comme il est décrit à l’annexe B, la Consultation sur les politiques pour la planification financière et les conseils financiers est en cours en Ontario. Sans vouloir prédire le résultat de cet examen, nous croyons que l’ARSF devrait être assez souple pour fournir des services de réglementation au secteur de la planification financière et des conseils si le gouvernement choisissait de lui déléguer cette responsabilité.

La recommandation 15 présente un autre exemple de cette recommandation.

17

Recommendation 4 : La loi habilitante devrait assurer la clarté et la souplesse du mandat de l’ARSF et conférer à cet organisme des responsabilités et des pouvoirs complets à l’égard de toutes les questions relevant de sa compétence. La loi devrait comporter un énoncé de principes précis et un énoncé spécifique de la raison d’être de l’ARSF et lui conférer les pouvoirs réglementaires nécessaires pour qu’elle puisse remplir son mandat de réglementation. Le mandat de l’ARSF devrait trouver un équilibre entre les intérêts et les résultats souhaités pour tous les secteurs surveillés :

a. Dans le contexte des services financiers, l’ARSF devrait fournir une protection robuste et efficace des consommateurs tout en faisant la promotion d’un secteur des services financiers fort, innovateur, dynamique et concurrentiel.

b. Pour ce qui est des régimes de retraite, l’ARSF devrait être tenue de protéger les bénéficiaires tout en faisant la promotion d’un système des régimes de retraite fort et durable, qui fonctionnerait de façon efficace et juste en trouvant un équilibre entre les intérêts de toutes les parties.

Compte tenu des commentaires utiles que nous avons reçus, nous avons convenu que le mandat conféré par la loi à l’ARSF devait laisser entrevoir une double responsabilité dans ses principes, son objectif et ses pouvoirs. Il devrait être indiqué clairement qu’à titre d’organisme de réglementation des services financiers, l’ARSF devrait concilier la protection des consommateurs et les besoins des secteurs des services financiers. Pour ce qui est de la surveillance des régimes de retraite, l’organisme de réglementation devrait concilier la protection des intérêts des bénéficiaires de régimes de retraite et la promotion d’un système robuste et durable qui fonctionne de façon efficace et juste.

Certaines des personnes qui ont répondu à notre rapport préliminaire ont suggéré que d’autres secteurs que les régimes de retraite devraient aussi être mentionnés dans le mandat de l’ARSF. Cependant, nous jugeons qu’il vaudrait mieux les mentionner dans les énoncés de l’approche des divisions de l’ARSF, comme il est indiqué à la recommandation 27c). Par exemple, de nombreux représentants du secteur de l’assurance nous ont dit que le mandat de l’ARSF devrait intégrer les principes de base de l’assurance de l’Association Internationale des Contrôleurs d’Assurance (AICA). Compte tenu des grandes responsabilités réglementaires de l’ARSF proposée, il serait plus pertinent d’intégrer ces principes de base dans l’énoncé de l’approche de la section de l’assurance de la division de conduite du marché proposée.

[TRADUCTION] « Le mandat et la structure de l’ARSF relativement aux régimes de retraite doivent permettre d’effectuer une surveillance reconnaissant que les régimes de retraite sont différents et qu’il existe de grandes différences dans les exigences de surveillance réglementaires des différentes structures des régimes de retraite. »

Association canadienne des administrateurs de régimes de retraite

18

De même, la SOAD a suggéré que le mandat de l’ARSF soit guidé par les principes établis par des entités comme le Comité de Bâle sur le contrôle bancaire (CBCB), l’International Association of Deposit Insurers (IADI) et l’International Credit Union Regulators Network (ICURN). De tels principes auraient certainement leur place dans l’énoncé de l’approche des sections des établissements qui acceptent des dépôts des divisions de la conduite du marché et de la surveillance prudentielle de l’ARSF.

En réponse aux personnes qui ont remis en question l’efficacité de cette approche, nous soulignons le fait que ces énoncés de l’approche devraient être approuvés par le conseil d’administration de l’ARSF et auraient donc un poids considérable. Nous abordons cette question dans la recommandation pertinente.

Recommendation 5 : La structure de la loi habilitante de l’ARSF devrait reposer explicitement sur trois thèmes principaux :

a. le mandat et l’objet; b. les principes et les objectifs; c. les outils et les moyens.

La loi habilitante de l’ARSF devrait énoncer clairement le mandat et l’objet de l’ARSF, ses principes de fonctionnement, les objectifs qu’elle devrait atteindre et les outils et moyens dont elle disposera. Nous invitons le gouvernement à en tenir compte pendant la rédaction de la loi. À notre avis, il est bon d’utiliser comme exemple de clarté législative la création de la CVMO en vertu de la Loi sur les valeurs mobilières de l’Ontario.

Recommendation 6 : Le mandat devrait obliger l’ARSF à se servir de ses pouvoirs réglementaires pour décourager de manière adéquate, ferme et cohérente les activités ou comportements frauduleux pouvant induire en erreur les consommateurs et les bénéficiaires de régimes de retraite ou leur nuire.

Tout au long de notre processus de consultation, on nous a priés de préciser le rôle de l’organisme de réglementation en matière de détection et de prévention de la fraude. Compte tenu de la gravité de la fraude et de la capacité de ceux qui la commettent de passer d’un secteur à l’autre, nous reconnaissons que la fraude est un problème devant occuper une place primordiale dans le mandat de l’organisme de réglementation.

[TRADUCTION] « Nous exhortons le groupe d’experts à évaluer la possibilité de renforcer le mandat de l’Autorité de régulation des services financiers proposée relativement à la fraude. »

CANATICS : Canadian National Insurance Crime Services

19

Chaque secteur a présenté des exemples de fraude pendant nos consultations. Ces exemples nous ont marqués et nous sentons le besoin de recommander fortement que l’ARSF dispose des pouvoirs appropriés en vertu de la loi et qu’elle travaille à l’élaboration de meilleurs mécanismes pour protéger activement le public contre les groupes et les personnes sans scrupules.

Cela pourrait comprendre le pouvoir de se servir de l’analyse des données permettant de déceler les activités frauduleuses, ou de participer à une telle analyse. Par exemple, l’ARSF pourrait collaborer avec les personnes qui administrent et régissent les données des Demandes de règlement pour soins de santé liés à l’assurance-automobile (DRSSAA) afin d’évaluer et de mettre en œuvre d’autres façons d’utiliser ces données. Les DRSSAA servent déjà à combattre la fraude et l’abus en agissant comme un portail de facturation directe des fournisseurs de soins de santé à l’intention des assureurs automobiles. Ce système contient une quantité énorme de données que l’ARSF devrait explorer dans le but de découvrir d’autres utilisations qui pourraient grandement avantager les consommateurs.

En plus de ses pouvoirs renforcés, l’ARSF aurait également un personnel d’enquête et d’application de la loi adéquat doté du pouvoir de prendre des mesures rapidement et avec fermeté. Si le mandat de l’ARSF mentionne précisément la dissuasion contre la fraude et si elle dispose des pouvoirs et des ressources pertinents contre la fraude, elle pourra protéger les consommateurs et les bénéficiaires de régimes de retraite et ainsi préserver la confiance envers les secteurs des services financiers et des régimes de retraite.

Nous ne voulons pas insinuer que l’ARSF devrait être la seule entité chargée de la prévention, de la dissuasion et de la détection en matière de fraude. Chaque secteur réglementé et les entreprises qui exercent leurs activités dans ce secteur doivent également participer activement à la lutte contre la fraude. L’ARSF doit avoir les pouvoirs nécessaires pour exiger que les secteurs fassent leur part et pour leur permettre de le faire.

[TRADUCTION] « Les victimes [d’accidents automobiles] en Ontario pourraient bénéficier de l’utilisation par le nouvel organisme de ses pouvoirs réglementaires pour appliquer adéquatement, fermement et uniformément les dispositions de la loi et, en particulier, les interdictions relatives aux activités frauduleuses ou aux comportements préjudiciables aux consommateurs. »

FAIR Association of Victims for Accident Insurance Reform

20

Recommendation 7 : Le mandat de l’ARSF devrait être guidé par les Principes de haut niveau du G20 de l’OCDE.

Notre travail nous a permis de constater que les mandats actuels des organismes de réglementation étaient insuffisants en ce qui a trait à la protection des consommateurs. Il serait préférable que le mandat de l’ARSF soit guidé par les Principes de haut niveau du G20 sur la protection financière des consommateurs de l’OCDE7. Ces principes recommandent l’intégration de plusieurs aspects de la protection des consommateurs dans le cadre global législatif, réglementaire et de surveillance des services financiers. Nous avons gardé ces principes en tête en élaborant nos recommandations pour le présent rapport.

Les principes de l’OCDE portent sur un certain nombre d’enjeux, notamment :

• le traitement équitable des consommateurs; • la divulgation intégrale des risques et conditions

d’une opération; • la promotion de l’éducation au sujet des

questions financières; • la formation adéquate et les qualifications des

participants au marché; • la déclaration des conflits d’intérêts et de la

rémunération; • la protection des consommateurs contre la

fraude, les déclarations trompeuses et les autres abus;

• des services abordables, justes et efficaces de traitement et de règlement des plaintes comprenant la transparence complète des décisions;

• des marchés et des produits concurrentiels, de l’innovation et des services de qualité.

Ces principes devraient se refléter dans le mandat législatif de l’ARSF.

Compte tenu des modifications pertinentes selon le contexte, ces principes devraient aussi s’appliquer à la protection des bénéficiaires de régimes de retraite. Ces principes évolueront bien sûr avec le temps et nous sommes d’avis que le mandat de l’ARSF devrait suivre cette évolution.

7 http://www.oecd.org/daf/fin/financial-markets/48892010.pdf.

[TRADUCTION] « Nous croyons que ces principes constituent un bon point de départ pour définir et créer le mandat législatif du nouvel organisme de réglementation. Il est évident que les résultats attendus de l’ARSF proposée devraient refléter des objectifs tels que la communication et la transparence, les pratiques commerciales responsables en matière de services financiers, la protection des actifs des consommateurs contre la fraude et l’abus, la protection des données et des renseignements des consommateurs et la concurrence. »

Allstate du Canada

21

Comme nous l’avons souligné précédemment, il incombe de s’occuper des consommateurs et des bénéficiaires de régimes de retraite tout en favorisant la force, le dynamisme et la concurrence du secteur des services financiers et la robustesse et la durabilité du système des régimes de retraite.

Recommendation 8 : L’ARSF devrait être tenue d’élaborer et de publier chaque année un énoncé des priorités, et de demander les commentaires du public à ce sujet, ce qui comprendrait les énoncés de l’approche décrits à la recommandation 27c).

Afin de renforcer et de maintenir la confiance auprès des consommateurs, des investisseurs et des bénéficiaires de régimes de retraite, les organismes de réglementation des services financiers et des régimes de retraite doivent tenter d’exercer leurs activités de la façon la plus transparente possible. L’ARSF devrait demander les commentaires du public au sujet de ses priorités et de l’approche réglementaire.

Pour cette raison, l’ARSF devrait procéder à une consultation avant de publier l’énoncé des priorités annuel, à l’instar du processus suivi par la CSFO. Il en va de même pour la SOAD, l’entité qui s’occupera de l’administration du régime d’assurance-dépôts de la province (voir la recommandation 29 pour en savoir davantage sur la SOAD). Il faudrait également consulter le public au sujet des énoncés de l’approche de chacune des unités fonctionnelles de l’ARSF (consulter la recommandation 27c) pour en savoir davantage).

Recommendation 9 : Le mandat de l’ARSF devrait inclure l’exigence qu’elle entreprenne ses activités d’une manière proactive.

Dans notre énoncé de principe préliminaire, nous avons souligné plusieurs des préoccupations principales soulevées dans l’examen de la CSFO par la vérificatrice générale et par les secteurs et particuliers que nous avons consultés. Une des préoccupations portait sur le fait que l’organisme de réglementation avait été plus réactif que proactif au sujet des enquêtes et de l’application de la loi. Nous sommes d’avis qu’un organisme de réglementation efficace devrait chercher à prévenir la non-conformité au lieu de réagir après le fait. Nos recommandations visant à fournir à l’ARSF des ressources adéquates, comme il est décrit ci-après, devraient aider dans cette approche. Cet objectif devrait être intégré au mandat législatif de l’autorité.

[TRADUCTION] « La SOAD appuie entièrement la recommandation que le mandat du nouvel organisme comprenne une exigence qu’il exerce ses activités de façon proactive. »

Société ontarienne d’assurance-dépôts

22

Recommendation 10 : Pour conserver sa pertinence et sa souplesse, le mandat de l’ARSF devrait comporter un engagement à encourager l’innovation et la transparence dans les secteurs réglementés. L’ARSF devra demeurer à l’affût des enjeux pouvant nuire à sa capacité de s’acquitter de son mandat.

Nous sommes d’accord avec les représentants des divers secteurs d’activités, qui ont mentionné que l’innovation était inévitable et nécessaire au sein du secteur des services financiers. L’innovation favorise la concurrence et crée des choix pour ‘investisseur et le consommateur. Pour cultiver l’innovation et répondre aux demandes des consommateurs et des investisseurs, les organismes de réglementation doivent être souples, agiles et adaptables lorsqu’ils prennent des mesures de protection des consommateurs. Actuellement, le cadre de réglementation de l’Ontario et les mandats de ses organismes ne sont pas assez adaptables. On nous a indiqué que la structure et les orientations de la CSFO et de la SOAD étaient trop rigides envers les nouveaux produits et services et la nouvelle technologie. Nous avons également entendu que, dans certains cas, les organismes de réglementation avaient semblé hésitants à accepter des risques raisonnables. Parmi les exemples mentionnés, citons :

Dans le secteur de l’assurance automobile :

• la résistance à l’utilisation universelle des technologies de télématique pour établir les taux de l’assurance automobile en fonction de l’usage;

• la résistance à l’application de l’analyse des données à des fins de prévention de la fraude;

• une approche rigide à l’utilisation de la technologie à des fins de vérification (comme l’adoption des preuves d’assurances électroniques [papier rose]) ou l’activation de l’économie de partage;

Dans le secteur des établissements qui acceptent des dépôts :

• la résistance à la mise en œuvre de services innovateurs par les établissements qui acceptent des dépôts.

23

Au cours des deux décennies écoulées depuis la création de l’autorité de réglementation des services financiers de l’Ontario, les consommateurs en sont venus à s’attendre à une accélération de l’innovation, à des prestations plus rapides et à un accès instantané à l’information. Les secteurs en évolution et en émergence ont besoin d’un organisme de réglementation digne du 21e siècle qui a la volonté et la capacité de réagir rapidement et de façon compétente. Les tendances observées décrites dans notre énoncé de principe préliminaire démontrent que les innovations technologiques et les autres innovations continueront de modifier le paysage réglementaire. Les organismes de réglementation doivent être prêts à accepter l’innovation sur le marché tout en ayant la capacité, l’expertise et l’esprit critique nécessaires pour veiller à la protection des consommateurs. Ils doivent également jouer un rôle actif pour anticiper les tendances et promouvoir les changements favorables. Nous croyons que le cadre réglementaire actuel constitue un obstacle à l’innovation au lieu de la suivre et de l’encourager. Une ARSF dotée de nouveaux pouvoirs devrait être mandatée et outillée pour gérer adéquatement l’innovation sur le marché, tout en veillant à ce que des mesures soient prises pour promouvoir la transparence.

24

Recommendation 11 : Le mandat de l’ARSF devrait prévoir l’obligation de travailler et de collaborer avec les autres organismes de réglementation (y compris les organismes d’autoréglementation) pour coordonner les mesures réglementaires afin d’éviter le chevauchement et l’arbitrage réglementaires et de faire en sorte que les consommateurs et les bénéficiaires de régimes de retraite puissent traiter en toute confiance avec les secteurs réglementés. Recommendation 12 : L’ARSF devrait avoir : a. un cadre réglementaire et une approche qui favoriserait la cohérence dans tous les

secteurs réglementés;

b. un mécanisme amélioré de partage de l’information pertinente entre les organismes de réglementation afin de veiller à ce que les mesures disciplinaires et d’application de la loi imposées par un autre organisme ou une autre division de l’ARSF soient bien appliquées ailleurs, et à ce que l’élaboration de nouvelles règles soit coordonnée pour assurer l’équité et la cohérence;

c. les pouvoirs et les outils nécessaires pour assurer l’application de ce qui précède.

Avec la convergence des produits et services financiers, particulièrement dans l’esprit des consommateurs, il est essentiel d’adopter une approche cohérente à la réglementation des produits et intermédiaires semblables. Par exemple, nous avons entendu que le fait que certaines personnes soient réglementées et reçoivent des permis de façon différente par la CSFO et d’autres organismes, comme l’Association canadienne des courtiers de fonds mutuels (MFDA) et l’Organisme canadien de réglementation du commerce des valeurs mobilières (OCRCVM), a créé des lacunes réglementaires auxquelles les consommateurs peuvent être vulnérables. Certaines critiques de la vérificatrice générale visaient l’application par la CSFO d’un modèle de surveillance moins robuste pour les agents d’assurance-vie que celui appliqué par les organismes de réglementation pour la distribution de produits financiers semblables.

Il y a eu quelques observations du secteur qui ont remis en question notre recommandation provisoire à ce sujet. Relativement aux produits semblables, nous n’avons pas été convaincus par les arguments que les fonds communs de placement et les fonds distincts étaient résolument différents et n’avaient donc pas besoin d’une réglementation semblable. De nombreux consommateurs ne comprendraient pas la différence entre une valeur mobilière et un produit d’assurance, particulièrement dans le cas des produits qui se ressemblent et fonctionnent à peu près de la même

[TRADUCTION] « La Section appuie la recommandation du groupe d’experts voulant que le mandat de l’ARSF comprenne l’obligation de collaborer avec d’autres organismes de réglementation. »

Association du Barreau de l’Ontario, Section du droit des régimes de

retraite et des avantages sociaux

25

façon. De plus, bon nombre de consommateurs se fieront tout simplement aux conseils qu’on leur donne. Dans plusieurs cas, ils n’ont pas connaissance du permis8 détenu par un particulier ni du cadre réglementaire sous-jacent à ce permis. Des communications accrues entre les organismes de réglementation et des normes communes à ceux-ci seront nécessaires pour veiller à ce que les personnes qui vendent des produits semblables fassent l’objet de la même surveillance.

Actuellement, les courtiers et les conseillers en valeurs mobilières et leurs représentants inscrits font l’objet d’une surveillance beaucoup plus rigoureuse et sont astreints à évaluer la pertinence des placements lorsqu’ils conseillent leurs clients. Les organismes d’autoréglementation en valeurs mobilières nous ont dit que bon nombre de ces personnes possèdent des permis leur permettant de vendre à la fois des produits d’assurance et des valeurs mobilières. On nous a dit qu’un des problèmes existant sur le marché est que, lorsque le permis relatif aux valeurs mobilières d’une personne est révoqué, il n’y a pas de mécanisme pour veiller à ce que son permis relatif à l’assurance-vie fasse l’objet d’une surveillance supplémentaire ou soit révoqué. Au cours de la dernière année, on nous a parlé plusieurs fois de courtiers sans scrupules qui continuent de vendre des produits d’assurance alors qu’ils n’ont plus le droit de vendre des valeurs mobilières.

Sans faire de proposition précise sur la façon de régler ces problèmes, nous soulignons la nécessité, pour l’ARSF, de trouver des façons d’évaluer de façon proactive les mesures et les approches réglementaires prises par les autres organismes de réglementation pour des questions semblables ou qui se chevauchent. Par exemple, lorsqu’une personne qui vend des valeurs mobilières fait l’objet d’une ordonnance qui l’empêche d’exercer des activités réglementées de la part d’un organisme de réglementation des valeurs mobilières, l’ARSF devrait avoir l’obligation d’évaluer si cette personne devrait pouvoir continuer de vendre des fonds distincts ou des prêts hypothécaires consortiaux9.

8 Pour faciliter la lecture, nous utilisons le terme « permis » pour désigner les personnes qui détiennent un

permis de la CSFO pour vendre des produits d’assurance ainsi que les personnes inscrites auprès des autorités de réglementation des valeurs mobilières pour vendre des valeurs mobilières.

9 Au moment où nous avons terminé le présent rapport, la CSFO et l’OCRCVM ont annoncé la signature d’une entente de partage d’information qui offrira une réglementation plus efficace et renforcera la protection des consommateurs en Ontario. Nous saluons cet effort.

[TRADUCTION] « Nous sommes très inquiétés par les situations où des personnes titulaires de deux permis font l’objet de mesures disciplinaires d’une autorité de réglementation financière sans que les autres autorités de réglementation prennent des mesures disciplinaires parallèles, ce qui réduit l’efficacité des sanctions. »

Organisme canadien de réglementation du commerce des

valeurs mobilières

26

Nous avons noté un large consensus entre les autres organismes de réglementation, les défenseurs des droits des investisseurs et certains groupes du secteur au sujet du fait que les organismes de réglementation devraient harmoniser les normes ou principes et ouvrir des lignes de communication, de sorte que les vendeurs soient réglementés de façon semblable, robuste et coordonnée.

De même, lorsque les compétences gouvernementales se chevauchent et qu’il existe des approches différentes pour des activités et produits semblables, les organismes de réglementation provinciaux, comme l’ARSF, devraient pouvoir travailler étroitement avec leurs collègues fédéraux, comme le Bureau du surintendant des institutions financières (BSIF) et l’Agence de la consommation en matière financière du Canada. Dans le cadre ce processus, ils pourraient être plus proactifs pour promouvoir et élaborer, lorsque c’est possible, des formes cohérentes de réglementation pour veiller à ce que les consommateurs de produits semblables soient protégés de la même façon, peu importe si les produits relèvent de la compétence provinciale ou fédérale10.

Un autre enjeu semblable est la convergence des produits et des modes de distribution. De nos jours, un consommateur peut consulter une banque, une credit union ou une maison de courtage en services financiers pour investir dans les mêmes produits financiers ou se les procurer. Nous croyons qu’il est de plus en plus nécessaire que les organismes de réglementation collaborent pour veiller à la protection des consommateurs afin qu’ils puissent être assurés que les produits de placement, d’assurance ou les autres produits financiers qu’ils choisissent, et les personnes qui les vendent, sont réglementés et surveillés d’une façon semblable.

Nous convenons qu’il faire attention d’éviter une approche universelle rigide. Cependant, il serait possible d’adopter des normes communes et une réglementation cohérente sans créer des obstacles inutiles pour le secteur. La présence constante de l’arbitrage réglementaire pourrait nuire aux consommateurs et à la santé du secteur des services financiers, et l’ARSF devrait avoir le pouvoir de s’occuper de ce problème.

10 Le fait que des produits et services pourraient être assujettis à la fois à la compétence législative et

réglementaire du fédéral et des provinces est souligné dans le Renvoi relatif à la Loi sur les valeurs mobilières de 2011 de la Cour suprême du Canada et ses arrêts Banque canadienne de l’Ouest c. Alberta, de 2007, et Banque de Montréal c. Marcotte, de 2014.

27

Recommendation 13 : L’ARSF devrait être tenue en vertu de la loi d’exercer ses activités d’une façon transparente, efficace et efficiente dans la mesure du possible, et elle devrait lancer des initiatives favorisant la confiance envers le régime réglementaire et les secteurs financiers dans lesquels l’ARSF exercera ses activités.

L’organisme de réglementation devrait viser la transparence dans ses activités et déployer tous les efforts possibles pour veiller à ce que ses activités soient exercées de la façon la plus efficace possible (sur le plan du temps et des coûts). Ce faisant, l’ARSF ferait en sorte que les coûts ne deviennent pas un fardeau pour le secteur et, en bout de ligne, pour les consommateurs. Les recommandations 8, 21c) et e), 22a) et 38 sont fondées sur cette exigence.

Comme nous le mentionnons dans les recommandations 10 et 34, il serait également important que l’ARSF favorise une telle approche dans les secteurs qu’elle régit.

Recommendation 14 : Les organismes d’autoréglementation (OAR), existants ou nouveaux, exerçant leurs activités dans les secteurs des services financiers conformément à la loi habilitante de l’ARSF devraient se rapporter à l’ARSF, qui devrait avoir le pouvoir de déléguer des fonctions réglementaires à un OAR. Si la législation existante exige des modifications pour obtenir ces résultats, cela devrait être fait.

Sans nous prononcer sur la question savoir si l’autoréglementation est souhaitable ou pertinente, nous sommes d’avis que tout régime d’autoréglementation devrait fonctionner au sein du régime dans son ensemble et refléter les impératifs politiques. Les OAR11 devraient être entièrement intégrés dans le régime de réglementation global et ne devraient pas être isolés de l’autorité de réglementation principale du secteur. Nous suggérons que l’organisme de réglementation principal des services financiers puisse tenir un OAR responsable de l’exercice de ses fonctions réglementaires.

Afin d’assurer une approche plus intégrée à la surveillance des OAR, nous suggérons l’étude de la possibilité que les OAR fonctionnent sous la gouverne d’un organisme d’application délégataire conformément à un protocole d’entente publié par l’organisme de réglementation en chef. Selon nous, cela donnerait à l’ARSF et à tout OAR relevant de sa compétence plus de souplesse pour s’adapter aux changements et améliorer la responsabilisation réglementaire dans l’ensemble. La structure existante pourrait s’avérer trop limitée dans un environnement en évolution.

11 Il est bon de préciser que notre opinion s’applique également aux organismes d’application délégataires

(OAD).

28

Les canaux de distribution suivront l’évolution des secteurs financiers. Nous avons déjà vu en 2016 un exemple d’un établissement financier réglementé qui se lance dans un nouveau mode de distribution12. Cela pourrait bien mener à un système à deux paliers de surveillance pour certains secteurs. Dans cet exemple, l’ARSF et l’OAR pertinent devraient adopter une approche plus intégrée, notamment en faisant en sorte que l’OAR se rapporte à l’ARSF.

Recommendation 15 : Le gouvernement devrait envisager de transférer à l’ARSF la responsabilité réglementaire qui relève actuellement du ministère des Services gouvernementaux et des Services aux consommateurs (MSGSC) relativement à la surveillance des fournisseurs de services financiers comme les prêteurs sur salaire et les courtiers en prêts, les agences d’évaluation du crédit à la consommation, les conseillers en endettement et en crédit et les assureurs de garanties.

Si l’ARSF est créée sous forme d’organisme de réglementation intégré des services financiers en Ontario, le gouvernement pourrait lui donner la responsabilité de surveiller d’autres secteurs et fournisseurs de services afin de rendre sa surveillance plus exhaustive et par le fait même plus efficace. Nous sommes d’accord avec une proposition mise de l’avant par la CSFO dans une observation antérieure, qui affirmait que les entités comme les prêteurs sur salaire et les assureurs de garanties pourraient relever de l’organisme de réglementation des services financiers. Nous y voyons une possibilité d’obtenir des économies d’échelle en intégrant d’autres secteurs au même organisme de réglementation fonctionnant selon le principe du recouvrement des coûts.

Après la publication de notre énoncé de principe préliminaire, nous avons appris que des examens de certains de ces secteurs étaient en cours. Puisque nous n’avons pas participé à ces examens et n’avons pas reçu de commentaires de participants de ces secteurs, il serait prématuré que nous présentions des recommandations à ce sujet. Cependant, nous enjoignons le gouvernement à évaluer la possibilité d’intégrer ces services dans le cadre de l’ARSF après sa mise sur pied et à la suite d’une étude de la faisabilité de ce transfert.

12 https://www.avivacanada.com/fr/article/aviva-canada-annonce-l’acquisition-de-la-compagnie-d’assurance-

générale-rbc.

29

Recommendation 16 : Le gouvernement devrait éliminer le chevauchement de responsabilité lié à la réglementation et au soutien des coopératives.

a. Le ministère des Services gouvernementaux et des Services aux consommateurs devrait être responsable de l’incorporation des entreprises et d’offrir le type de conseils pratiques offert aux autres entreprises.

b. La réglementation des coopératives devrait relever des autorités responsables des secteurs dans lesquels elles exercent leurs activités.

c. Les prospectus utilisés par les coopératives pour mobiliser des capitaux auprès du public devraient être réglementés comme les documents d’offre semblables utilisés pour mobiliser des capitaux dans la province.