estudio global blanqueo capitales2011

TRANSCRIPT

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 1/76

RISK CONSULTING

Estudio Global sobreBlanqueo de Capitales 2011

Medidas y prácticas adoptadaspor la banca en todo el mundo

kpmg.es

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 2/76

Heading0202

No somos sólo asesores.Somos profesionalesespecializados en elsector financiero.

Volvemos a ser Número 1

por tercer año consecutivo.

Un asesoramiento en materia de blanqueo de capitales destacado conllevaentender los riesgos y actuar en consecuencia de forma proporcionada.

Los equipos especializados en combatir el blanqueo de capitales de KPMG se

enorgullecen de su experiencia en la implantación de programas contra el

blanqueo de capitales en entidades financieras globales. Además, han

realizado algunos de los trabajos más significativos de análisis y remediación

internacionales más importantes de los últimos años. Las lecciones que

hemos aprendido, además de nuestra dilatada experiencia trabajando con

los reguladores, nos permiten saber cómo cumplir con la normativa,

y al mismo tiempo mantener el sentido comercial.

De esta forma, es posible mantener los riesgos del blanqueo

de capitales bajo control.

Si desea más información, puede ponerse en contacto con:

Brian Dilley

Responsable global de servicios AML de KPMGAnteriormente Responsable Global de AML en UBS Investment Bank y Responsable

de Departamento en la Enforcement Division del FSA

+44 (0) 20 7896 4843, [email protected]

Teresa Pesce

Responsable de servicios AML en la región América KPMGAnteriormente Responsable de AML en HSBC North America y Director de la

Major Crimes Unit/ Director adjunto de la Criminal Division, Fiscalía General de

Estados Unidos, Distrito Sur de Nueva York

+1 212 872 6272, [email protected]

Gary Gill

Responsable de servicios AML en la región Asia-Pacífico15 años de experiencia dirigiendo importantes trabajos en el área del

blanqueo de capitales para una amplia variedad de instituciones en

Asía-Pacífico y otras regiones

+61 (2) 9335 7312, [email protected]

Enric Olcina

Responsable de servicios AML en la región Europa,Oriente Medio y África15 años de experiencia prestando servicios contra el fraude y el blanqueo

de capitales para importantes entidades financieras europeas

+34 932 532 985, [email protected]

kpmg.com

© 2011 KPMG es una red global de firmas de servicios profesionales que ofrecen servicios de auditoría, fiscales,

asesoramiento financiero y de negocio. Operamos en 150 países con 138.000 profesionales trabajando en las firmas

miembro en todo el mundo. Las firmas independientes miembros de la red KPMG están afiliadas a KPMG

International, sociedad suiza.

Cada firma miembro es una entidad jurídica separada e independiente y cada una de ellas se describe como tal.

No.1 Anti-Money Laundering Consultant

2008, 2009& 2010

Según un estudio anual a los lectores de la revista Operational Risk and Regulation sobre los consultores del sector fnanciero realizado en 2008, 2009 y 2010.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 3/76

Índice03

Conclusionesfnales

40

PerspectivasregionalesEuropa Occidental 44

Norteamérica 48

Asia-Pacífco (ASPAC) 54

América del Sur, Central y Caribe 58

Rusia, Países Bálticos y EuropaCentral y del Este 62

Oriente Medio y Árica 66

Conclusionesdel estudioLa alta dirección consideramenos prioritaria la prevención delblanqueo de capitales que otras áreas 10

Mayor control en torno a lasPersonas Políticamente Expuestas 18

El cumplimiento de lassanciones sigue siendo un reto 22

Dudas en torno almonitoreo de las operaciones 28

Los datos Know Your Customerno se actualizan de orma sistemática 32

Los reguladores actúan, perolas entidades bancarias quierenun método de mayor colaboración 38

Prólogo 04

Introducción ymetodología

08

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 4/76

Prólogo04

Estamos encantados devolver a participar en esteestudio sobre la Prevencióndel Blanqueo de Capitales.

Desde que elaboramos nuestroúltimo estudio en 2007 han

sucedido muchas cosas. Nadamenos que una crisis fnanciera

ha sido la responsable deque se hayan tambaleado los

cimientos del sector bancario,los reguladores y los gobiernos

de todo el mundo.

Por lo tanto, no sorprende que, aunque se reconoce la importanciade las estrategias para luchar contra el blanqueo de capitales,muchos responsables de entidades bancarias estén preocupadospor otras cuestiones como el capital y la liquidez, los créditos, los

deterioros del valor, la estabilidad fnanciera y los requerimientosde inormación de las partes interesadas, por no mencionar la merasupervivencia de sus instituciones.

Las entidades bancarias que operan en múltiples jurisdiccionesestán aplicando importantes cambios a sus modelos de negocio enrespuesta a las iniciativas globales – como Basilea III o la Ley Dodd-Frank.

Sin embargo, en un entorno caracterizado por el control de costes,centrado en preservar los niveles de capital y priorizar la inversiónen recursos muy valiosos, la necesidad de otorgar una mayorimportancia a las medidas dirigidas a prevenir el blanqueo decapitales pueden resultar complicadas de “vender”.

“Prevención del Blanqueo de Capitales” enun mundo caracterizado por los constantescambios en regulaciones y riesgos

Pablo BernadResponsable de Risk Consulting en Europa,Oriente Medio, Árica y Sudeste Asiático

Enric OlcinaResponsable de los Servicios de Blanqueo de Capitalesen Europa, Oriente Medio y Árica

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 5/76

05

Los consejos de administración no están prestandola atención necesaria a la Prevención del blanqueo deCapitales, una herramienta extremadamente valiosacuya importancia no debe subestimarseNuestro último estudio pone de manifesto que la prevención del

blanqueo de capitales ya no es tan prioritaria para las entidadescomo lo era en el año 2007.

Sin embargo, a pesar de todas las áreas importantes que debengestionar los consejos de administración, es importante que lalucha contra el blanqueo de capitales siga siendo una prioridadpara ellos. Evitar defciencias en la defnición de la estrategiacontra el blanqueo de capitales y en la ejecución de la mismaes undamental para evitar situaciones cuya remediación exijademasiado tiempo a la dirección y haga que desvíe su atenciónde otras áreas estratégicas importantes.

Es posible que los proesionales especializados en la prevencióndel blanqueo de capitales sientan que ya no representan unaparte trascendente del entorno de gestión de riesgos de sus

bancos, pero es importante señalar que siguen teniendo unaunción importante que desempeñar. No debe olvidarse suunción de cara a garantizar los benefcios de negocio, abordarlas obligaciones legales y generar datos de calidad que puedanutilizarse de múltiples ormas – por ejemplo, para gestionar elriesgo de crédito.

Los altos directivos deben entender mejor las interdependenciasy conexiones existentes en una entidad bancaria – entrepersonas, productos, clientes, sistemas y el entorno empresarial– y deben reexionar detenidamente sobre cómo adoptar lasnormativas de prevención del blanqueo de capitales de ormamás estratégica, es decir, como una herramienta de gestión deriesgos.

Los sólidos procesos de prevención del blanqueo decapitales también cuentan con el potencial para mejorar losconocimientos y la coordinación entre departamentos – porejemplo, con qué clientes debería o no trabajar una entidadbancaria: determinando quiénes son, qué hacen y por qué lohacen. Este valiosísimo conocimiento puede aprovecharse enbenefcio de los demás equipos y departamentos, y ademáspuede acilitar el entendimiento general de la alta dirección desu cartera de clientes. Dicho de otra orma, una organización queconozca de orma adecuada a sus clientes puede obtener unaventaja comercial sobre la competencia.

La unción encargada de la prevención del blanqueo decapitales puede inormar sobre la tolerancia al riesgo deuna entidad bancaria, lo que resulta de vital importanciapara fjar objetivos y priorizar gastosEs sumamente importante determinar la tolerancia al riesgo de

un banco al interactuar con unos organismos reguladores cadavez más dispuestos a incrementar los requerimientos de capitaly la intensidad de sus investigaciones.

Desde que comenzó la crisis, la gestión de riesgos se hacentrado más en la seguridad y la solidez y existen indicios deque el equilibrio entre la regulación prudencial y las normasde conducta es cada vez mayor, algo que podría justifcar porqué puede parecer que ha disminuido la importancia de laprevención del blanqueo de capitales.

Por otro lado, entender y comunicar la tolerancia al riesgopuede ayudar a optimizar los procesos y controles ínter eintradepartamentales, especialmente en el caso de bancosque operan en múltiples jurisdicciones, que son los que

posiblemente se vean más aectados por las regulaciones delG20.

La dirección debería incluir todo lo que ha aprendido sobredatos, problemas y retos en materia de prevención del blanqueode capitales directamente en el debate sobre la tolerancia alriesgo, inormando a los comités de riesgos y de auditoría siprocede. Nuestra experiencia nos indica que muchos de estosdatos se duplican entre las distintas unciones y ubicaciones yque los bancos ganarían un valioso tiempo, además de ahorrarcostes, si eliminasen las duplicaciones, siendo además másefcientes. Los ondos generados mediante la reducción dela duplicación y las inefciencias en estos procesos tambiéntendrían un impacto directo en el capital de nivel 1 (Tier 1),

un actor determinante para crecer e impulsar su balance desituación. Estos procesos de análisis y revisión teóricamentesencillos no se llevan a cabo con demasiada recuencia, lo quesupone un posible coste para la posición de capital de la entidadbancaria y una menor capacidad para llevar a cabo de ormaóptima su estrategia de negocio.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 6/76

06

La prevención del Blanqueo deCapitales puede ayudar a reaccionarante acontecimientos geopolíticosy desarrollos regulatoriosinternacionalesLos últimos acontecimientos, como losalzamientos populares de la “PrimaveraÁrabe” de Oriente Medio y el Norte deÁrica, las preocupaciones en torno a lagestión de las personas políticamenteexpuestas (como anunciaba recientementela autoridad de servicios fnancieros del

Reino Unido, el FSA, y que además hasido el tema central de las audiencias ydel inorme realizado por el SubcomitéPermanente de Investigaciones delCongreso de los Estados Unidos), juntocon la evidente escalada de sanciones ypenalizaciones en múltiples jurisdicciones(especialmente en Estados Unidos),indican que no es necesario ir muy lejospara encontrar actores que nos recuerdenla importancia de contar con controlesy políticas efcaces de prevención delblanqueo de capitales.

La Primavera Árabe repercute de ormadirecta en el cumplimiento de lasmedidas de prevención del blanqueo decapitales, un hecho imposible de prever.Otra cuestión relativa a las personaspolíticamente expuestas, o PEP por sussiglas en inglés, es saber cómo abordarregímenes, o key players, sancionadospor la comunidad internacional. Enconcreto, existe una mayor sensibilidaden torno a los regímenes consideradoscorruptos o caracterizados por una alta detransparencia.

Mientras todo esto sucede, los cambiosregulatorios se desarrollan a un ritmorenético: dos ejemplos son la ley decumplimiento fscal de cuentas extranjeras(FATCA) de Estados Unidos, que entraráen vigor el 1 de enero de 2013 y la CuartaDirectiva sobre Blanqueo de Capitales dela UE, que está en ase de desarrollo (latercera se implantó en 2007). Por otro ladola ley contra la corrupción y el soborno de2010 del Reino Unido (Bribery Act) ya estáaectando en gran medida a los equipos de

prevención del blanqueo de capitales detodo el mundo, sobre todo en lo relativo a laidentifcación de las PEP.

El alcance extraterritorial de esta legislaciónpuede aumentar la importancia de laprevención del blanqueo de capitalesen regiones como Asia-Pacífco, dondeapenas recibe atención por parte de losaltos directivos, y donde se espera que lasinversiones en prevención del blanqueode capitales crezcan a un ritmo menor.En el caso de la FATCA (que ha contadocon el apoyo de acuerdos bilateralesindependientes alcanzados entre diversospaíses), es probable que los equipos deprevención del blanqueo de capitalesactúen como “primera línea de deensa”contra la evasión fscal, utilizando susactividades de due diligence para garantizaque su institución cumple las obligacionesasignadas por las autoridades fscalesnacionales de cara a la identifcacióny comunicación de los titulares de lascuentas pertinentes.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 7/76

07

La Prevención del Blanqueo de Capitales es algo más que unmero cumplimiento de la leyAdemás de conseguir que la alta dirección dedique el tiemposufciente a prevenir el blanqueo de capitales para garantizar lamáxima efcacia en un mundo en constante cambio, tambiénpodría contribuir de orma más tangible a la eectividad general dela gestión de riesgos.

Otra conclusión de nuestro estudio indica que durante lospróximos tres años los proesionales especializados en laprevención del blanqueo de capitales estarán incluso másocupados que ahora, al igual que los proesionales de riesgosy cumplimiento normativo del mundo de la banca. La duda que

queda por resolver es – ¿se combinarán las presiones generadasen torno al cumplimiento en materia de prevención del blanqueode capitales para garantizar que se le concede la atencióny recursos necesarios a esta área rente a otras prioridadesregulatorias?

En este contexto multidimensional, nuestro estudio analiza elgran número y la variedad de retos y tendencias a los que seenrentan los equipos de prevención del blanqueo de capitales.

Aprovechamos la ocasión para transmitir nuestro más proundoagradecimiento a los 197 especialistas de las áreas de prevencióndel blanqueo de capitales, cumplimiento normativo y de otrasáreas que han participado en nuestro estudio.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 8/76

Introducción y metodología08

El Estudio Global 2011 sobre Blanqueo deCapitales de KPMG analiza los distintos

retos estratégicos y de implantación a losque se enrenta la comunidad bancaria

internacional para poder cumplir los cambiantesrequerimientos en materia de prevención del

blanqueo de capitales. Se trata del tercer estudiode este tipo, después de los estudios realizados

en 2004 y 2007.

Los objetivos generales de este estudio consisten enexaminar:• La percepción de los avances en relación al blanqueo de

capitales y los cambios en las medidas utilizadas paracombatirlo, incluidas las razones que han producido los

avances (o los han impedido) y de los cambios en la actividadde prevención del blanqueo de capitales

• Las tendencias emergentes y las nuevas amenazas, así comolas defciencias percibidas en las medidas adoptadas paraabordar estas amenazas

• La actitud en torno a la regulación y la cooperación entreproveedores de servicios fnancieros y proesionales, ylos organismos gubernamentales e internacionales quetrabajan para controlar el riesgo de que se produzcan delitosfnancieros, incluido el blanqueo de capitales

KPMG International encargó a RS Consulting, frmaindependiente de investigación de mercados del Reino Unido,la realización de una encuesta teleónica entre los bancos de lossectores más importantes (banca de consumo, banca comercialy corporativa, banca privada, banca de inversión y bancamayorista). Los bancos incluidos en el estudio se encuentranentre los 1.000 bancos más grandes del mundo según la ediciónde julio de 2010 de The Banker Magazine. La calidad de losparticipantes era elevada y ostentaban distintos cargos, desde losresponsables de la prevención del blanqueo de capitales a nivelde grupo (en adelante MLRO) hasta responsables de las áreas decumplimiento normativo, legal y riesgos.

El estudio abarca los siguientes temas:• La unción de la alta dirección en materia de prevención del

blanqueo de capitales

• Los costes del cumplimiento normativo en el ámbito de laprevención del blanqueo de capitales

• Políticas y procedimientos contra el blanqueo de capitales

• Inormación Know Your Customer (KYC)

• Personas políticamente expuestas

• Monitoreo de operaciones

• Sanciones y pagos

• Impacto de la regulación y legislación global

• Revisión y seguimiento de los sistemas y controles contra elblanqueo de capitales

H E A

D O F C O M P L I A N C E

3 4 %

G R O U

P M L R O

1 9 %

SENIOR MULTI-AREA

RESPONSIBILITY INCLUDIN16%

A M L O F F I C E R / M A N A G E R

9 % C O M P L I A

N C E O

F F I C E R / M

A N A G E R

5 %

H E A D

O F R I S K

3 %

H E A D

O F L E

G A L

3 %

S A ( B A N

K S E C

R E C Y

A C T )

O F F I C E R

3 %

INTERNAL AUDITOR 2%

H E A D O F F I N A N C I A L C R I M E 2 %

C H I E F R

I S K O F F I C

E R 1 %

O T H E R

5 %

R E S P O

N S A B L E

D E

C U M P L I M I E N

T O N O R M A T I V O

M L R O D E L G

R U P O

RESPONSABLE DEMÚLTIPLES ÁREAS(INCLUIDA EL BLANQUEODE CAPITALES)

D I R E C T O R D E L Á R E A D E B L AN Q U E O

D E C AP I T AL E S

D I R E C T O R D E L Á R E A D E

C U M P L I M

I E N T O N O R M

A T I V O

R E S P O N S A B L E D E L Á R E A D

E R I E S G O S

R E S P O

N S A B L E

D E L

Á R E A

L E G

A L

D I R E C T

O R D E

L Á R EA D E L

A

L E Y D E

S E C R E

T O BA N

CA R I O

AUDITOR INTERNO

R E S P O N S AB L E D E L Á R E A

D E D E L I T O S F I N AN C I E R O S

D I R E C T O R D E R I E S G O S

OT R O S

Participantes por cargo

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 9/76

09

Encuestas globales sobre Blanqueo de Capitales de KPMG – Conclusiones generales

2004 2007 2011

Prioridadpara la alta

dirección

La lucha contra el blanqueo de capitales era unasunto relativamente prioritario para los bancos: el61 por ciento de los participantes opinaba que era

una cuestión primordial para la alta dirección de susempresas.

Mayor participación de la alta dirección enlos esfuerzos adoptados contra el blanqueo decapitales: el 71 por ciento de los participantes

armaba que la alta dirección y los consejos deadministración estaban participando de formaactiva en la lucha contra el blanqueo de capitales.

Menor interés de la alta dirección:aunque sigue siendo alto, ya que un 62 porciento de participantes considera que la

prevención del blanqueo de capitales esuna cuestión destacada.

Coste decumplimiento

El coste del cumplimiento de la normativa enmateria de lucha contra el blanqueo de capitalesestaba aumentando rápidamente: El incrementomedio durante los 3 años anteriores al informe habíasido del 61 por ciento, y ningún participante teníaprevisto disminuir la inversión.

Los costes de combatir el blanqueo de capitaleshan aumentado muy por encima de lasexpectativas: El gasto medio en la lucha contrael blanqueo de capitales había aumentado un 58por ciento durante los últimos tres años, una ciframuy superior al 43 por ciento de 2004.

Los costes continúan aumentando a unritmo medio del 45 por ciento, frente a laprevisión de “más del 40 por ciento” de2007. El alcance de los incrementos de loscostes suele subestimarse.

Enfoque global La denición de una política global era un grandesafío: Casi dos de cada tres participantescontaban con una política de prevención delblanqueo de capitales global; sin embargo, la mitadhabía realizado la implantación a nivel local.

Las entidades bancarias adoptaron un enfoquemás global de cara a la gestión de los riesgosrelativos a la prevención del blanqueo de capitales:el 85 por ciento de los bancos activos a nivelinternacional indicaron que disponían de unapolítica global contra el blanqueo de capitales.

Los enfoques varían: dos de cada tresbancos disponen de una política global.Sin embargo, casi tres de cada cuatroimplantan sus procedimientos a nivel local.

Revisión y

seguimientode los

controles

La revisión y seguimiento de los procedimientos de

lucha contra el blanqueo de capitales han de serindependientes y coordinados: el 75 por ciento delos participantes contaba con un programa formal derevisión independiente.

Mayor seguimiento y comprobación de los

sistemas y controles contra el blanqueo decapitales: el 83 por ciento de los participantesseguía procedimientos formales para lacomprobación y seguimiento de la ecacia de lossistemas y controles.

El nivel del seguimiento no ha cambiado:

con un 84 por ciento de participantesque realizan procedimientos de controlformales. El dato que preocupa es que casiuno de cada cinco encuestados no realizaun seguimiento de los controles.

Personaspolíticamente

expuestas

Las personas políticamente expuestas no eran unárea clave: sólo un 45 por ciento de los encuestadosrealizaba procesos ampliados de due diligence en la fase de apertura de cuentas de personaspolíticamente expuestas.

Mayor atención sobre las personas políticamenteexpuestas: el 81 por ciento de los participantesllevaban a cabo procedimientos ampliados dedue diligence sobre las denominadas “personaspolíticamente expuestas” durante la apertura decuentas.

Las personas políticamente expuestasson ahora un área clave para casi todoslos participantes, ya que un 96 por cientode encuestados considera a las personaspolíticamente expuestas un factor de riesgoy un 88 por ciento realiza un seguimiento deestas personas de forma continua.

Cumplimientode sanciones

Tema no incluido en el estudio. El cumplimiento de las sanciones constituye unreto importante y una fuente de inversión en laprevención del blanqueo de capitales a raíz delmayor enfoque regulatorio. Sin embargo, el 20por ciento de las entidades bancarias no dispone

de procedimientos para actualizar la informaciónprincipal a los efectos del cumplimiento de lassanciones.

El cumplimiento de las sanciones siguesiendo un reto, y el monitoreo de losclientes es el área más difícil. El 74 porciento de los encuestados identica a todoslos consejeros y apoderados. Preocupa el

hecho de que sólo un 50 por ciento utilice elnuevo mensaje SWIFT MT202COV.

Monitoreo deoperaciones

La mejora en los sistemas de monitoreo deoperaciones era el principal factor del incrementode los gastos en la lucha contra el blanqueode capitales: el monitoreo de operaciones fuecalicado de media con un 4,18 sobre 5 en lo relativoal aumento de la inversión durante los tres añosanteriores, y con un 3,81 sobre 5 en lo relativo alaumento de la inversión de cara al futuro.

Las personas siguen siendo la primera líneade defensa en la lucha contra el blanqueo decapitales, a pesar de ser el área en el que más seinvierte. Un 97 por ciento de participantes siguedependiendo principalmente en sus profesionalespara detectar las operaciones sospechosas. Lasatisfacción en torno a los sistemas es “neutra”,con una media de 3,7 sobre 5.

El monitoreo de operaciones empieza agenerar dudas. En general, la satisfacciónde los participantes en torno al monitoreode operaciones sigue siendo neutra, conuna calicación media del 3,6 sobre 5, sibien en muchas regiones se muestran másdescontentos que en 2007. Continúa siendoel área que recibe una mayor inversión.

Enfoquebasado en el

riesgo

Los bancos estaban adoptando un enfoque basadoen los riesgos: el 81 por ciento de los participantesadoptaron un enfoque basado en riesgos en la fasede apertura de cuentas.

Mayor aceptación de un enfoque basado enel riesgo: el 86 por ciento de los participantesutilizaba un enfoque basado en riesgos para laactividad KYC.

Prácticamente todas las entidades hanadoptado un enfoque basado en riesgos paralos requerimientos KYC: Un 91 por ciento loadopta en la fase de apertura de cuentas.

KYC Los bancos comprendían cada vez mejor la importanciadel cumplimiento de la normativa legal en materiade prevención del blanqueo de capitales tanto enel caso de los actuales clientes como en el de losnuevos clientes: el 74 por ciento de los participantescontaban con programas dirigidos a remediar la faltade información de sus clientes, que podrían haber sidoimplantados antes del establecimiento de las nuevasnormas o directrices KYC (conozca a su cliente).

Los bancos continúan utilizando programasde remediación para completar los datos declientes: Ligero incremento en el número debancos que aplican programas de remediación,ya que un 77 por ciento de los bancos disponende un plan de remediación.

Prácticamente todas las entidadesactualizan la información KYC, aunqueno en todas las regiones de la mismaforma. Un 93 por ciento de encuestadosdispone de un programa para remediar lasdeciencias en la información, aunque losenfoques son muy diferentes. FATCA es elmayor reto KYC de inmediato.

Enfoqueregulatorio

Por regla general, se consideraba que la cargaregulatoria era aceptable, pero había un númerosignicativo de bancos que pensaban que lasexigencias en materia de lucha contra el blanqueode capitales podrían ser más ecaces: el 84 porciento de los participantes consideraba que la cargaregulatoria relativa a la prevención del blanqueo decapitales era aceptable, pero el 54 por ciento creíaque podría ser más ecaz.

Amplios esfuerzos regulatorios contra elblanqueo de capitales, pero aún hay mucho porhacer: el 93 por ciento de los bancos arman quela carga regulatoria es aceptable o que deberíaaumentarse. Sin embargo, un 51 por ciento delos bancos aún cree que la regulación contra elblanqueo de capitales debería denirse de formamás efectiva.

Los reguladores están activos, pero losbancos quieren más colaboración einformación. Un 85 por ciento de bancoscreen que el nivel general de cargaregulatoria es aceptable, pero muchosquieren un enfoque más colaborador y másdirectrices.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 10/76

La alta dirección considera menos prioritaria la Prevencdel Blanqueo de Capitales que otras áreas10

El Blanqueo de Capitales sigueconstituyendo un riesgo importante

y, además, supone un costesignifcativo. Sin embargo, no

disponer de los programas deprevención necesarios plantea un

riesgo aún más elevado… y los altosdirectivos muestran cada vez un

menor interés.

A pesar de que los costes delcumplimiento de la normativa contra

el blanqueo de capitales continúanaumentando, las conclusiones de

nuestro estudio revelan que a raíz dela crisis fnanciera global, la prevención

del blanqueo de capitales ha perdidoimportancia dentro de las prioridadesde la alta dirección. Los proesionales

especializados en prevención delblanqueo de capitales deberán devolver

la condición de prioridad a este tipo deprevención para garantizar que pueden

hacer rente al importante cambio que seavecina.

Sólo el 62 por ciento de los participantes han mencionadola prevención del blanqueo de capitales como unacuestión prioritaria para la alta dirección, en comparacióncon el 71 por ciento de 2007.A pesar de que este dato puede resultar sorprendente, dada

la importancia que otorgan los reguladores al papel de la altadirección en esta área, la mayoría de instituciones fnancierasha afrmado que la prevención del blanqueo de capitales erauna cuestión de una importancia moderada. Dada la variedady gravedad de las cuestiones a las que se han enrentadolos consejos de administración de las entidades de serviciosfnancieros durante los últimos tres años, es comprensibleque la lucha contra el blanqueo de capitales haya perdido ciertaimportancia.

La importancia de la prevención del blanqueo de capitales se estáreduciendo para la alta dirección de las instituciones europeas, ysólo un 55 por ciento de los participantes han indicado que es unacuestión de alta importancia por la que los principales consejos de

administración mantenían un activo interés (por debajo del 70 porciento de 2007). Esto puede deberse en parte a la implantación dela Tercera Directiva sobre Blanqueo de Capitales de la UE, que hamotivado que se incrementase temporalmente la atención de laalta dirección en 2007, antes de volver a niveles similares a los del2004 (60 por ciento). Puede haberse reducido la atención de la altadirección por la prevención del blanqueo de capitales después de laimplantación de los cambios de políticas y procedimientos.

Un dato a destacar es que el 96 por ciento de los participantesque trabajan en la región de América del Sur, América Central yCaribe han citado la prevención del blanqueo de capitales comouna cuestión clave por la que la alta dirección mantiene un interésactivo. En torno a la mitad de los consejos de administración delos participantes de esta región analizan las cuestiones relativas

a prevención del blanqueo de capitales cada tres meses, porencima del 40 por ciento obtenido en 2007.

Esto podría deberse a una combinación de actores: nuevos casosde blanqueo de capitales en la región relacionados con el tráfcode drogas y la corrupción política; requerimientos más estrictosimpuestos a las instituciones fnancieras por sus principalesbancos corresponsales de los Estados Unidos (algunos de loscuales están sujetos a acciones dirigidas al cumplimiento dela prevención del blanqueo de capitales ); así, diversos paísesde la región han sido destacados recientemente por el Grupode Acción Financiera (GAFI) por las defciencias en su enoquedirigido a luchar contra el blanqueo de capitales y la fnanciación delterrorismo. Sea cual uese la razón, la prevención del blanqueo de

capitales es cada vez más prioritaria en esta región.Por el contrario, sólo el 50 por ciento de las institucionesfnancieras investigadas en la región Asia-Pacífco (ASPAC) indicanque la prevención del blanqueo de capitales constituye unacuestión importante. Esto podría deberse a que los reguladoresson menos activos que en otras regiones y, por lo tanto, cuentancon unos menores niveles de cumplimiento regulatorio.

Si bien el 41 por ciento de los participantes de Rusia, PaísesBálticos y Europa Central y del Este afrman que la prevención delblanqueo de capitales se trata por parte de la alta dirección unavez al mes, el 60 por ciento cree que se trata de una cuestión deimportancia moderada por la que el consejo de administraciónmuestra un cierto interés.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 11/76

11

Gráfco 1

Participación de la alta dirección en la lucha contra el blanqueo de capitales

Total ASPAC América del Sur, Central y Caribe Europa

Oriente Medio y África Norteamérica Rusia, Países Bálticos y Europa Central y del Este

100%

80%

60%

40%

20%

0%La alta dirección, incluido el consejo deadministración, participa activamente

La alta dirección, incluido el consejo deadministración, participa moderadamente

La mayor parte de la alta dirección apenasparticipa o muestra interés

62%

34%

4%

96%

4%0%

50%

43%

7%

55%

41%

4%

79%

18%

3%

58%

39%

3%

42%

58%

0%

P o r c e n t a j e d e p a r t i c i p a n t e s

Gráfco 2

Frecuencia con la que el consejo de administración analiza formalmente las cuestiones relativas al blanqueo de capitales

70%

60%

50%

40%

30%

20%

10%

0%Al menos una vez

por semanaAl menos una vez

al mesAl menos una vezcada tres meses

Al menos una vezal año

Menos de una vez al año

6%

27%

47%

15%

1%

5%5%

20%

45%

27%

0%2%

4%

38%

43%

0% 0%

4%

14%

20%

35%

18%

0%

12%

0%

24%

64%

12%

0% 0%0%

28%

61%

6%3% 3%

17%

42%

25%

17% 17%

0%

Otros

P

o r c e n t a j e d e p a r t i c i p a n t e s

Total ASPAC América del Sur, Central y Caribe Europa

Oriente Medio y África Norteamérica Rusia, Países Bálticos y Europa Central y del Este

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 12/76

12

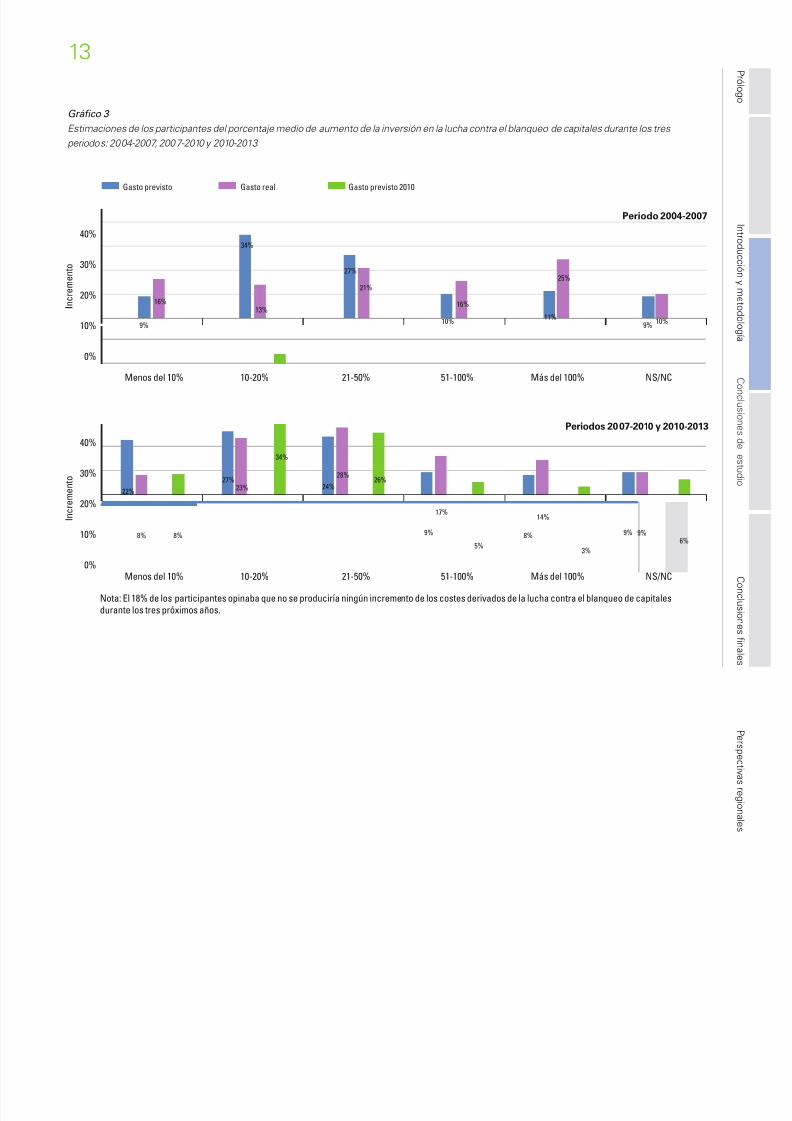

Los costes del cumplimiento de la normativacontra el blanqueo de capitales hanaumentado de media un 45 por ciento durantelos tres últimos años, y más del 80 por cientode los participantes han surido un incremento

del coste derivado del cumplimiento durantelos últimos tres años.Todas las regiones han registrado un incrementoen este tipo de costes salvo Norteamérica, dondeel porcentaje se sitúa en sólo el 64 por ciento de losparticipantes. Nuestro estudio global sobre blanqueode capitales señala un incremento generalizado de loscostes en esta área, y parece que va a seguir siendoasí ya que el uturo traerá consigo muchos cambios ynuevas regulaciones que aectarán a los programasde prevención del blanqueo de capitales. Sin ningúngénero de duda, la prevención del blanqueo decapitales seguirá siendo una actividad que requeriráimportantes inversiones en el uturo próximo.

Como sucedió en los dos inormes anteriores,los participantes han citado la mejora de lamonitorización de las operaciones como la principalrazón del incremento del gasto en prevención delblanqueo de capitales. En la región Asia-Pacífco,las medidas de cumplimiento regulatorio se hancentrado en las defciencias identifcadas en elreporte de operaciones sospechosas, que puedenhaber provocado que se esté prestando unamayor atención a esta área. Sin embargo, en elReino Unido hemos percibido un incremento delnúmero de revisiones de transacciones anterioresy planes de remediación, principalmente como

resultado del alcance extraterritorial de la legislaciónestadounidense y de las defciencias en los datosKYC identifcados después de las investigaciones delcumplimiento de sanciones.

Cabe mencionar que la opción “Aumento de losrequerimientos internos de presentación deinormación para el regulador y otras autoridadescompetentes” ue la segunda razón más mencionadapor los participantes para justifcar el incremento delos costes. Se trata de un claro indicio del impacto quetiene el endurecimiento del régimen regulatorio al quese enrentan las instituciones fnancieras.

En este último inorme se ha incluido la opción

“Actividades de lucha contra el soborno y lacorrupción” y ha sido califcada por los participantescomo la tercera mayor área de gasto. Como cabíapredecir, un porcentaje mayor de los participantesde América del Sur, Central y Caribe, así comode las regiones de Oriente Medio y Árica, creenque se trata de un área que ha aectado al costede su cumplimiento en materia de prevencióndel blanqueo de capitales. Esto puede deberse alalcance extraterritorial de la ley contra la corrupcióny el soborno de 2010 del Reino Unido (Bribery Act) yla ley sobre prácticas corruptas en el extranjero deEstados Unidos (FCPA), además de las crecientesexpectativas regulatorias asociadas a ellas.

Los costes se han elevado, pero losparticipantes no suelen realizar estimacionesprecisas de los costes uturosA pesar del incremento generalizado, nuestroestudio ha puesto de relieve que un alto número de

proesionales especializados en la lucha contra elblanqueo de capitales suele inravalorar los costesuturos derivados del cumplimiento de la normativacontra este tipo de raude.

En nuestro inorme de 2007, menos de una quintaparte (17 por ciento) estimaba un incremento de estecoste del 51 por ciento o más en los próximos tresaños. Sin embargo, en nuestro último estudio, el31 por ciento ha indicado que sus costes se habíanelevado por encima del 51 por ciento durante eseperiodo.

Esta tendencia se repitió entre los inormes de2004 y 2007. En 2004, la predicción general indicaba

un incremento de los costes de prevención delblanqueo de capitales relativamente menoresdurante los posteriores tres años; el 70 por ciento delos participantes estimaba un incremento del 50 porciento o menos, y sólo algo más de una quinta parte(21 por ciento) esperaba una subida del 51 por cientoo más. Aún así, en 2007, el doble de participantes (41por ciento) comunicaba un incremento de costes del51 por ciento o más desde 2004.

La misma tendencia se observa a raíz del incrementomedio del gasto en la prevención del blanqueode capitales. En 2004, los participantes queprevieron un incremento medio de este tipo de

gasto previeron un incremento medio del 43 porciento, mientras que el incremento real percibido ennuestro estudio de 2007 ha sido del 58 por ciento.En 2007, las previsiones ueron muy parecidas, conun incremento medio previsto del 40 por ciento.Nuestro estudio pone de relieve que los encuestadoshan realizado unas mejores previsiones esta vez,dado que el incremento medio en los últimos tresaños ha sido del 45 por ciento. Sin embargo, lasprevisiones medias para los próximos tres años handisminuido un 28 por ciento.

Con más de tres de cada cuatro participantes que noprevén ningún incremento o un incremento inerioral 50 por ciento durante los tres próximos años,y sólo un 8 por ciento que espera un incrementode más del 51 por ciento, es probable que losencuestados hayan subestimado de nuevo susuturos costes de prevención del blanqueo decapitales, especialmente si tenemos en cuenta todoslos cambios regulatorios que se están desarrollando.Es sumamente importante que proporcionen cirasrealistas a medida que se presentan los argumentosempresariales a los consejos de administración. Engeneral, los consejos no se muestran comprensivoscon nuevas solicitudes de fnanciación sianteriormente los costes reales superaron en granmedida los costes previstos.

Nuestro estudioha puesto de

relieve que unalto número deproesionalesespecializados enla lucha contrael blanqueo decapitales sueleinravalorar loscostes uturosderivados delcumplimientode la normativacontra este tipode raude

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 13/76

13

Gráfco 3

Estimaciones de los participantes del porcentaje medio de aumento de la inversión en la lucha contra el blanqueo de capitales durante los tres

periodos: 2004-2007, 2007-2010 y 2010-2013

Gasto previsto Gasto real Gasto previsto 2010

Periodos 2007-2010 y 2010-2013

Periodo 2004-2007

40%

30%

20%

10%

0%

Menos del 10% 10-20% 21-50% 51-100% Más del 100% NS/NC

I n c r e m e n t o

9%

16%

34%

13%

27%

21%

10%

16%

11%

25%

9% 10%

Menos del 10% 10-20% 21-50% 51-100% Más del 100% NS/NC

40%

30%

20%

10%

0%

I n c r e m e n t o

22%

8%

27%23%

28%

24%

9%

17%

8%

14%

9% 9%8%

34%

26%

5%3%

6%

Nota: El 18% de los participantes opinaba que no se produciría ningún incremento de los costes derivados de la lucha contra el blanqueo de capitalesdurante los tres próximos años.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 14/76

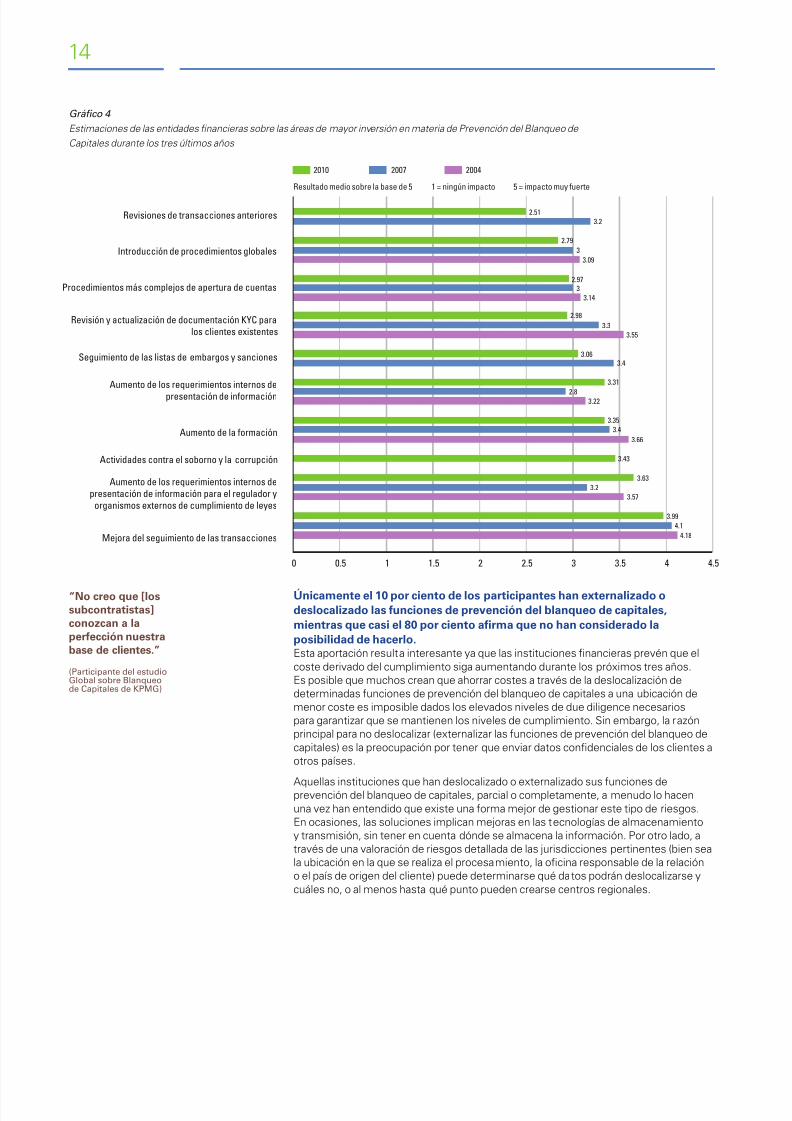

14

Únicamente el 10 por ciento de los participantes han externalizado odeslocalizado las unciones de prevención del blanqueo de capitales,mientras que casi el 80 por ciento afrma que no han considerado laposibilidad de hacerlo.Esta aportación resulta interesante ya que las instituciones fnancieras prevén que elcoste derivado del cumplimiento siga aumentando durante los próximos tres años.Es posible que muchos crean que ahorrar costes a través de la deslocalización dedeterminadas unciones de prevención del blanqueo de capitales a una ubicación demenor coste es imposible dados los elevados niveles de due diligence necesariospara garantizar que se mantienen los niveles de cumplimiento. Sin embargo, la razónprincipal para no deslocalizar (externalizar las unciones de prevención del blanqueo de

capitales) es la preocupación por tener que enviar datos confdenciales de los clientes aotros países.

Aquellas instituciones que han deslocalizado o externalizado sus unciones deprevención del blanqueo de capitales, parcial o completamente, a menudo lo hacenuna vez han entendido que existe una orma mejor de gestionar este tipo de riesgos.En ocasiones, las soluciones implican mejoras en las tecnologías de almacenamientoy transmisión, sin tener en cuenta dónde se almacena la inormación. Por otro lado, através de una valoración de riesgos detallada de las jurisdicciones pertinentes (bien seala ubicación en la que se realiza el procesamiento, la ofcina responsable de la relacióno el país de origen del cliente) puede determinarse qué datos podrán deslocalizarse ycuáles no, o al menos hasta qué punto pueden crearse centros regionales.

2.51Revisiones de transacciones anteriores

Introducción de procedimientos globales

Procedimientos más complejos de apertura de cuentas

Revisión y actualización de documentación KYC paralos clientes existentes

Seguimiento de las listas de embargos y sanciones

Aumento de los requerimientos internos depresentación de información

Aumento de la formación

Actividades contra el soborno y la corrupción

Aumento de los requerimientos internos depresentación de información para el regulador y

organismos externos de cumplimiento de leyes

Mejora del seguimiento de las transacciones

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5

3.2

2.793

3.09

2.973

3.14

2.983.3

3.55

3.063.4

3.312.8

3.22

3.353.4

3.66

3.43

3.633.2

3.57

3.994.1

4.18

2010 2007 2004

Gráfco 4

Estimaciones de las entidades nancieras sobre las áreas de mayor inversión en materia de Prevención del Blanqueo de

Capitales durante los tres últimos años

“No creo que [lossubcontratistas]conozcan a laperección nuestrabase de clientes.”

(Participante del estudioGlobal sobre Blanqueode Capitales de KPMG)

Resultado medio sobre la base de 5 1 = ningún impacto 5 = impacto muy fuerte

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 15/76

15

Si bien esta conclusión está en líneacon el inorme de 2007, existen algunospuntos especialmente interesantes:

• El 8 por ciento de las institucionesfnancieras norteamericanas han

señalado que no realizan revisionesormales de sus sistemas y controlesde prevención del blanqueo decapitales a pesar de ser una exigenciaincluida en la Patriot Act de EstadosUnidos .

• Al igual que en los dos anterioresinormes, la cira europea es baja (apesar de haberse incrementado desde2007): sólo un 76 por ciento de lasinstituciones fnancieras analizan orevisan ormalmente sus controles deprevención del blanqueo de capitales.

• El porcentaje de participantes dela región de Rusia, Países Bálticosy Europa Central y del Este quecontaba con un proceso de análisis osupervisión ormal ha disminuido hastael 75 por ciento (en 2007 ue del 100por cien). Según nuestra experiencia,la revisión de los sistemas deprevención del blanqueo de capitalesno es una práctica común en la regióny, en consecuencia, los resultadosobtenidos en ambos inormes sonsorprendentemente elevados.

• Al igual que en nuestro estudiode 2007, el 100 por cien de losparticipantes de la región de Américadel Sur, Central y Caribe realizabapruebas ormales a sus controlesy sistemas contra el blanqueo decapitales. Aunque los requerimientosregulatorios locales varían en la región,creemos que esta respuesta se debea que los participantes creen que losreguladores esperan que lleven a cabodichas pruebas. Además, creemos quees un indicio del continuo desarrollode programas de prevención de las

entidades fnancieras de la región.

De las instituciones fnancieras que han llevado a cabo tareas dedeslocalización o externalización, el 68 por ciento lo ha hecho conla actualización de las listas de sanciones. No cabe duda de que araíz de las preocupaciones relativas a la inormación confdencialde cliente, las actividades de prevención del blanqueo de

capitales de bajo riesgo son las que se han externalizado odeslocalizado más habitualmente.

Casi una quinta parte de las instituciones fnancierasno revisan o supervisan ormalmente la efcacia de sussistemas y controles de prevención del blanqueo decapitales.Este dato hace que nos preguntemos cómo pueden lasinstituciones fnancieras asegurarse de que los sistemas ycontroles están uncionando de la orma prevista y, por lo tanto,confar totalmente en ellos. Desde el punto de vista global, losreguladores esperan cada vez más que las entidades bancariasidentifquen sus propias cuestiones de cumplimiento comoparte de su análisis de verifcación rutinario, por lo que los

bancos estarán expuestos a riesgos si no cuentan con un sólidoprograma de análisis.

Gráfco 5

Participantes con un programa formal de

comprobaciones y seguimiento de la efectividad

de sus sistemas y controles contra el blanqueo de

capitales

2007

2010

8 0 %

10 0 %

8 3 %

T O T A L

7 9 % AS P AC

1 0 0 % A M É R

I C A D E L S

U R ,

C E N

T R A L Y

C A R I B E

E U R O P A

7 0

%

O R I E N T E M

E D I O Y Á F R

I CA 8 1 %

N O R T E A M É R I C A

9 2 %

7 5 %

1 0 0 %

R U S S I A

/ B A L T I C A N D

C / E E U R O P E

8 4 %

7 6 %

8 5 %

9 3%

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 16/76

16

¿Cuál es nuestra opinión sobre estacuestión?Aunque el interés de la alta dirección es menor, el hecho de que la prevención del blanqueo de capitales ocupe todavía un

alto puesto dentro de la lista de prioridades de la alta dirección es alentador en unmomento en el que muchas entidades bancarias están luchando por su propia supervivencia. La atención que prestan los reguladores a esta cuestión conlleva que aquellos consejos en los que la prevencióndel blanqueo de capitales sigua siendo prioritaria estarán mejor posicionados para afrontar el control y análisis de dichos reguladores.

El reto para los consejos con mecanismos formales de prevención de este tipo de fraude reside en cómo mejorar su ecacia.En base a lo que hemos observado de nuestros clientes, creemos que este reto se está manifestando en tres áreas aisladas de los marcos de prevención del blanqueo de capitales y nanciación del terrorismo:

1. Aprobación de las relaciones de mayor riesgo:

Desde un nivel operativo, la alta dirección deberíaimplicarse de orma más activa en la toma dedecisiones asociadas a las relaciones de mayor riesgo,independientemente de si la decisión es la de crear unanueva relación o mantener una ya existente. Saber cuándose debe obtener aprobación de la alta dirección y cuándopermitir que la apertura de cuentas sea más rápida es undilema para muchos clientes.

2. Inversión en sistemas y controles, mejora de los acuerdosexistentes y sanciones a los nuevos desarrollos:

Se ha invertido una enorme cantidad de dinero – ysigue invirtiéndose – en sistemas e inraestructuras deprevención del blanqueo de capitales y fnanciación del

terrorismo, desde unos sofsticados sistemas de análisisy supervisión hasta costosos ejercicios de reparación KYCen los que se identifcaron defciencias undamentalesen procesos clave. En estas circunstancias, es razonableque la alta dirección muestre interés en saber si se hanestablecido parámetros para analizar si estas inversionesestán alcanzando los objetivos deseados y (b) quéacuerdos deben alcanzarse para garantizar que losresultados de esta inversión son sólidos y sostenibles.

3. Compromiso con los reguladores:

Se espera que, como resultado del enoque de riesgosde la prevención del blanqueo de capitales y fnanciacióndel terrorismo, la alta dirección entienda completamente

los principales riesgos que aectan a su negocio y estéen posición de comunicar a los reguladores los controlesde los que dispone para reducir dichos riesgos. Unavez más, la dirección debe contar con inormación degestión y parámetros detallados sobre los resultadosde los sistemas y controles de la institución para podercolaborar de orma adecuada con los reguladores en estascuestiones. La alta dirección debe contar con mecanismosde alerta para entender dónde podrían surgir problemas.

La atenciónque prestan losreguladores a estacuestión conllevaque aquellosconsejos en losque la prevencióndel blanqueo de

capitales sigasiendo prioritariaestarán mejorposicionadospara arontarel control yanálisis de dichosreguladores.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 17/76

17

La alta direccióndebe contar conmecanismosde alerta paraentender dónde

podrían surgirproblemas.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 18/76

Mayor control en torno a las PersonasPolíticamente Expuestas18

La prioridad otorgada al análisisde las personas políticamente

expuestas (PEP, por sus siglas eninglés) se ha intensifcado tras

los recientes acontecimientosocurridos en Oriente Medio y elNorte de Árica. En primer lugar,

las instituciones fnancierasdesarrollan un papel clave en lasiniciativas destinadas a combatir

los delitos fnancieros: se hanintensifcado los programas

globales contra el soborno y la

corrupción, en gran parte a raíz delos alzamientos de la PrimaveraÁrabe.

De las instituciones fnancieras que han adoptado unenoque de riesgos para su programa KYC, el 96 porciento utiliza la condición de PEP como actor de riesgo(una cira superior al 81 por ciento de 2007)Entre todos los participantes, independientemente de si han

adoptado un enoque basado en riesgos para su KYC o no, el88 por ciento cuenta con procedimientos específcos paraidentifcar y supervisar las PEP de orma continuada. Estorepresenta una tendencia ascendente continuada respecto al 71por ciento de 2007 y el 45 por ciento de 2004.

Más de una cuarta parte de los participantes de ASPACno identifcan ni supervisan a las PEPDados los riesgos asociados a las PEP, y al soborno y lacorrupción, cabe destacar que la región ASPAC va por detrásde otras regiones, ya que allí sólo un 73 por ciento de losparticipantes identifcan y supervisan las PEP. Sin embargo, estacira es signifcativamente mayor que el 42 por ciento obtenidoen 2007. La experiencia de nuestras frmas miembro sugiere

que esto se debe a que las instituciones fnancieras de la regiónASPAC se centran principalmente en personas u organizacionesidentifcadas por los reguladores locales, en lugar de PEP mássubjetivas.

Asimismo se ha producido un incremento sustancial en Europade la proporción de instituciones fnancieras que aplicanprocedimientos concretos para identifcar y supervisar las PEP,del 65 por ciento de 2007 al 94 de 2010. Es probable que a esteincremento haya contribuido la Tercera Directiva sobre Blanqueode Capitales de la UE, que exige que las instituciones fnancieras

“lleven a cabo una supervisión reorzada y permanente de larelación de negocios” en las transacciones o relaciones denegocio en las que participan PEP.

Gráfco 6

Encuestados con procedimientos especícos para identicar y realizar el

seguimiento de personas políticamente expuestas de forma continua

7 1 %

8 8 %

T O T

A L

4 2 % 7 3 % AS P AC

8 3 % 1 0

0 % A M É R

I C A D E L S

U R ,

C E N T R

A L Y

C A R I B E

E U R O P A

9 4 %

6 5 %

O R I E N T E M

E D I O Y Á F R

I CA 9 7 % 8 9 %

N O R T E A M

É R I C A 9 8 % 8 6 %

6 9 % 8 3

%

R U S S I A / B A L T I C A N D C

/ E E U R O P E

2007

2010

1 http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:2005:309:0015:01:EN:HTML

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 19/76

19

La identifcación de las PEP extranjeras sigue siendo un requerimiento clave de laPatriot Act de Estados Unidos. Si bien la identifcación y los procesos de reducción

de riesgo asociados a las PEP siguen suponiendo una alta prioridad, sólo el 86 porciento de las instituciones fnancieras norteamericanas han indicado que cuentancon procedimientos concretos para identifcar y supervisar las PEP. Esto supone unadisminución del 12 por ciento respecto al estudio de 2007.

Una posible explicación puede ser que, dado que las PEP nacionales no se venaectadas por las regulaciones estadounidenses en materia de PEP, las institucionesfnancieras de ese país que cuenten con una base de clientes puramente nacionalpodrían no haber desarrollado los procesos necesarios para identifcar y revisar lasPEP, sean extranjeras o nacionales. De cara al uturo, será interesante comprobarsi las autoridades regulatorias cambian su posición en cuanto a la exclusión de PEPnacionales de los mayores requerimientos de identifcación y revisión, sobre tododado que los organismos internacionales de prevención del blanqueo de capitalesrecomiendan que las PEP nacionales reciban un trato similar a las extranjeras.

El 61 por ciento de las instituciones fnancieras europeas y el 55 por cientode las norteamericanas utilizan listas comerciales para identifcar a las PEPEl resto de regiones suelen utilizar un enoque híbrido, que reúne listas comercialesy datos internos. Una razón que puede explicar este enoque, sobre todo en laregión ASPAC, es la publicación por parte de los reguladores de sus propias listas deorganizaciones no deseables. Las instituciones fnancieras deberían incorporar las listasde sus reguladores a las listas de PEP comercialmente disponibles.

“Los gobiernos oestados deberíanproporcionaruna lista delas personas

políticamenteexpuestas.”

(Participante delInorme Globalsobre Prevención delBlanqueo de Capitalesde KPMG)

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 20/76

20

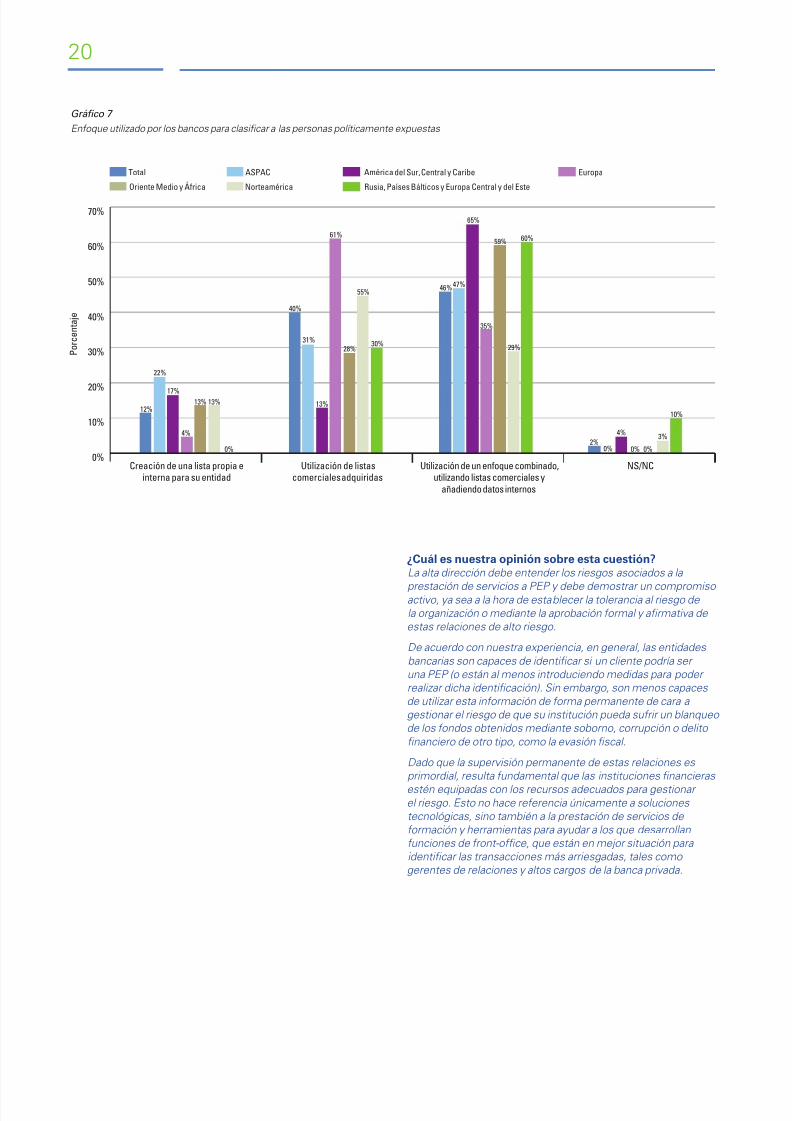

¿Cuál es nuestra opinión sobre esta cuestión?La alta dirección debe entender los riesgos asociados a la prestación de servicios a PEP y debe demostrar un compromiso activo, ya sea a la hora de establecer la tolerancia al riesgo de la organización o mediante la aprobación formal y armativa de estas relaciones de alto riesgo.

De acuerdo con nuestra experiencia, en general, las entidades bancarias son capaces de identicar si un cliente podría ser una PEP (o están al menos introduciendo medidas para poder realizar dicha identicación). Sin embargo, son menos capaces de utilizar esta información de forma permanente de cara a gestionar el riesgo de que su institución pueda sufrir un blanqueo de los fondos obtenidos mediante soborno, corrupción o delito

nanciero de otro tipo, como la evasión scal.Dado que la supervisión permanente de estas relaciones es primordial, resulta fundamental que las instituciones nancieras estén equipadas con los recursos adecuados para gestionar el riesgo. Esto no hace referencia únicamente a soluciones tecnológicas, sino también a la prestación de servicios de formación y herramientas para ayudar a los que desarrollanfunciones de front-ofce, que están en mejor situación para identicar las transacciones más arriesgadas, tales como gerentes de relaciones y altos cargos de la banca privada.

Gráfco 7

Enfoque utilizado por los bancos para clasicar a las personas políticamente expuestas

70%

60%

50%

40%

30%

20%

10%

0%Creación de una lista propia e

interna para su entidadUtilización de listas

comerciales adquiridasUtilización de un enfoque combinado,

utilizando listas comerciales yañadiendo datos internos

NS/NC

12%

40%

46%

2%

17%

13%

65%

4%

22%

31%

47%

0%

4%

61%

35%

0%

13%

28%

59%

0%

13%

55%

29%

3%

0%

30%

60%

10%

Total ASPAC América del Sur, Central y Caribe Europa

Oriente Medio y África Norteamérica Rusia, Países Bálticos y Europa Central y del Este

P o r c e n t a j e

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 21/76

21

La Primavera Árabe y su impacto enlas PEPDesde que se encargó la realizaciónde este estudio, se han sucedido unaserie de alzamientos conocidos como

la “Primavera Árabe” en Oriente Medioy Árica. Desde diciembre de 2010,cuando comenzó el primer alzamiento enTúnez, el oco de atención se centró enlas actividades y acciones de gobiernosde los países aectados. Estos actoreshan provocado que las institucionesfnancieras se centren en las PEPresidentes en las jurisdicciones aectadas,y en la posibilidad de que hayan podidoparticipar, o ayudar, a sacar activos deesos países.

En consecuencia, especialmente enLibia, diversas PEP han sido reclasifcadascomo personas sancionadas debido asu cercanía a los respectivos regímenes.Además, cualquier entidad bajo elcontrol de una persona recientementesancionada también se reclasifca comoentidad sancionada, debido al potencialde que se convierta en una uentede fnanciación para los regímenespertinentes.

La gestión efcaz de las PEP hademostrado ser particularmenteimportante dado el importante impactode la Primavera Árabe en los programas

de prevención del blanqueo de capitalesa medida que las PEP se convertían enpersona non grata o eran sancionadas dela noche a la mañana. La vigilancia y loscomentarios se han centrado en quiéndebía de tratar con estas PEP, por qué, yqué transacciones deberían haber sidoidentifcadas como posibles accionescorruptas. En ausencia de un procesosólido para la revisión permanente delas relaciones con PEP, es posible quelas frmas no puedan deenderse delas alegaciones de haber mantenidorelaciones comerciales con dictadores

presuntamente corruptos.

Además, la reciente revisión temáticade las PEP realizada por la FSA del ReinoUnido ha identifcado que las frmas deese país han realizado escasos progresosen la gestión de las PEP desde que la FSAdescubriera que habían blanqueado 1.300millones de dólares de ondos robadospor el general Abacha de las arcaspúblicas de Nigeria. Parece que todavíaqueda mucho por hacer para garantizarque este tipo de clientes de alto riesgo segestionan de orma efcaz.

“La defnición dePEP varía de unpaís a otro… porlo que utilizamosuna lista negativa

internacional.”(Participante delInorme Globalsobre Prevención delBlanqueo de Capitalesde KPMG)

Imagen atribuida a: Autor Jonathan Rashad, 2011 - cedido por Creative Commons Attribution 2.0Generic license.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 22/76

El cumplimiento de las sanciones sigue siendo un reto22

La Ofcina de Control de Activos Extranjeros (OFAC) delDepartamento del Tesoro de los Estados Unidos ha estadoparticularmente activa en esta área. A raíz de la aplicaciónextraterritorial de las sanciones del Tesoro de los Estados Unidos,diversas instituciones fnancieras no estadounidenses han sido

objeto de severas sanciones económicas, la mayor hasta la echaha sido de 536 millones de dólares el 16 de diciembre de 20092.

Más del 70 por ciento de los participantes consideranla comprobación de clientes y la gestión de alertascomplicada o muy complicadaEste dato está en línea con nuestra experiencia y con lanaturaleza del trabajo que hemos realizado durante los últimostres años. Dado que la comprobación en las listas de sancionesse lleva a cabo “en tiempo real”, y a que las transacciones semantienen hasta que se investigan las alertas, las institucionesfnancieras se enrentan a numerosas difcultades.

La cuestión subyacente relacionada con la comprobación desanciones tiene mucho que ver con la calidad de los datos de

clientes de las instituciones fnancieras. Unos datos escasos oincompletos podrían provocar que se generen más alertas, así como difcultades en la eliminación de alsos positivos.

Por otro lado, los datos de clientes a menudo se almacenan ensistemas distintos, que han de ser sometidos a comprobación.En muchos casos, puede deberse a que cada unidad de negociomantiene su propio sistema, o puede ser consecuencia deadquisiciones históricas en las que los datos de clientes de laentidad adquirida no son migrados a un sistema compartido conla adquirente.

El cumplimiento de lassanciones es un aspecto queha ganado repercusión en los

últimos años a medida que losintentos de los gobiernos porcentrar sus esuerzos en la

prevención de la fnanciacióndel terrorismo y la prolieración

de armas de destrucción masivahan puesto de relieve una seriede casos de gran importancia.

“Sería adecuadoalinear lassancionesinternacionales amedida que la UE

y la ONU dictennuevas sanciones.Muchas veces lainormación estáduplicada, lo quegenera un trabajoinnecesario”.

(Participante delInorme Globalsobre Prevención delBlanqueo de Capitalesde KPMG)

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 23/76

23

Gráfco 8

Dicultades existentes en el ámbito del cumplimiento de sanciones

La Recomendación Especial VII del GAFI (RE VII) no se haimplantado en todo el mundo, aunque el 84 por cientocumple dicha recomendaciónLos participantes norteamericanos parecen ser los que llevan

más retraso en el cumplimiento de la Recomendación EspecialVII del GAFI , que exige que se incluya la inormación completadel ordenante en las transerencias electrónicas. El 11 por cientode las instituciones norteamericanas (todas ellas de EstadosUnidos) no incluye inormación del ordenante en sus mensajesSWIFT. Además, el 22 por ciento de los participantes de esamisma región (todos salvo uno de los participantes ubicados enEstados Unidos) no comprueban que los mensajes entranteslleven toda la inormación necesaria relativa al ordenante ybenefciario. Esta situación resulta sorprendente dada la relativamadurez de los procesos de comprobación de sanciones yteniendo en cuenta el nivel de actividad de la OFAC en el ámbitode las transacciones. La ley de secreto bancario estadounidense(BSA) exige que todas las instituciones fnancieras ubicadas en

Estados Unidos, y que hayan transerido 3.000 dólares o más,incluyan la inormación del ordenante y del benefciario en laorden de envío.

Sólo el 45 por ciento de lasinstituciones fnancieras europeasdetendrían un pago si el mensajeSWIFT entrante estuviera

incompletoEsta cira puede resultar especialmentepreocupante desde un punto de vistaestadístico, dado que las institucionesfnancieras deben conocer a las dospartes de la transacción para podercomprobar de orma exhaustiva unpago. Sin embargo, es importanteseñalar que el requerimientoestablecido bajo la Tercera Directivade la UE no consiste en detener todosy cada uno de los pagos, sino encomprobarlos para poder identifcarcuándo hay habitualmente inormación

incompleta de una entidad bancaria enconcreto.

De las instituciones fnancieras que nodetienen los mensajes que contieneninormación incompleta del ordenante,sólo el 25 por ciento tiene previstohacerlo durante el próximo ejercicio,y un preocupante 67 por ciento no haplanifcado detener dichos mensajes enel uturo.

Muy complicado Complicado No complicado NS/NC

60%

50%

40%

30%

20%

10%

0%Investigación

de clientesBloqueo de cuentas

de clienteFinanzas comerciales Mantenimiento de

listas de sancionesInvestigación

automática de los pagosGestión de alertas

identicadas

18%

53%

26%

3%

15%

39%

43%

4%

22%

45%

23%

10%12%

36%

50%

3%

14%

47%

36%

3%

18%

54%

21%

7%

P o r c e n t a j e

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 24/76

24

Uso variable de MT202COVLa comprobación de los mensajes SWIFTde cara a asegurar su exhaustividad,y rechazar los que estén incompletos,presenta una serie de retos debido algran volumen de mensajes que debenrevisarse. Además, resulta especialmentecomplicado cuando la institución fnancieramantiene cuentas de corresponsalía y estáactuando únicamente como intermediaria.

Para abordar este problema, el 21 denoviembre de 2009 se implantó el mensajeMT202COV, que contiene campos deinormación obligatorios y estandarizadosdel ordenante y del benefciario.

Gráfco 9

Porcentaje de instituciones nancieras que detienen los mensajes con información incompleta del ordenante

Sólo el 50 por ciento de los participantes utilizan el nuevomensaje SWIFT MT202COVLa región donde su uso está más extendido es Oriente Medio yÁrica, con un 70 por ciento de participantes. Este dato no resultasorprendente dado que el 90 por ciento de los participantes de estaregión han afrmado que detienen los mensajes SWIFT que incluyeninormación incompleta del ordenante.

Entre los participantes que sí utilizaron el nuevo mensaje MT202COVsólo el 34 por ciento ha afrmado que ue utilizado en todos los casosen los que ue necesario cubrir el pago.

Sólo una cuarta parte de las instituciones fnancieras europeas hanafrmado que siempre utilizan el MT202COV, y un 10 por ciento loutiliza la mayor parte del tiempo. En consecuencia, la mayoría delas instituciones fnancieras europeas no proporcionan detalles deordenante y del benefciario a sus bancos corresponsales, evitandasí que éstos puedan cumplir sus obligaciones de comprobación

de sanciones. De todas ormas, el 75 por ciento de los bancosencuestados que tienen una cartera de más de 10 millones declientes (y que son los bancos en los que se originan la mayoríade pagos) usan el MT202COV. Esto en comparación con el 41 porciento de bancos encuestados con menos de 5.000 clientes.

“Estamosrealizandoinversiones paraconseguir unsistema capaz deestablecer perflesde riesgo y lógicadiusa.”

(Participante delInorme Globalsobre Prevención delBlanqueo de Capitalesde KPMG)

Si No En ocasiones NS/NC

69%

8%

20%

2%

100%

0% 0% 0%

63%

16%

22%

0%

45%

10%

42%

3%

90%

3% 3% 3%

68%

5%

27%

0%

50%

20% 20%

10%

100%

80%

60%

40%

20%

0%

Total ASPAC América del Sur, Central y Caribe Europa

Oriente Medio y África Norteamérica Rusia, Países Bálticos y Europa Central y del Este

P o r c e n t a j e

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 25/76

25

El 20 por ciento de las institucioneseuropeas no comprueban losmensajes MT202COV entrantes enbusca de inormación incompleta; delas que sí lo hacen, el 18 por ciento nodetendría un pago si el MT 202 COVestuviera incompleto.Se trata sin duda de un dato que nosorprende ya que el MT202COV aún noestá en pleno uso. Creemos que esteporcentaje aumentará a medida que másentidades migren a este nuevo tipo demensaje.

Esta conclusión podría estar directamenteasociada con la orma en que la iniciativaestá siendo supervisada por los distintosreguladores de todo el mundo. Más de

dos terceras partes (69 por ciento) delos participantes han indicado que losreguladores han examinado sus líneasde negocio de corresponsalía bancaria.El porcentaje correspondiente a Europaes menor en términos comparativos y sesitúa en el 49 por ciento, en contraste conel 76 por ciento de Norteamérica.

Si bien la clave de la comprobación de sanciones podría ser lacalidad e integridad de la inormación, con medidas tales comoel MT202COV, parece que no todas las instituciones fnancierasestán modifcando sus prácticas. Si el objetivo es prevenir elblanqueo de capitales y la fnanciación del terrorismo, entonceses absolutamente esencial garantizar que todos los pagosson transparentes. Las instituciones fnancieras deben serconscientes de este hecho y modifcar sus prácticas de ormaconsecuente

Gráfco 10

Porcentaje de instituciones nancieras que detendrían los mensajes MT202COV con información incompleta

90%

80%

70%

60%

50%

40%

30%

20%

10%

0%Si No En ocasiones NS/NC

71%

4%

22%

3%

78%

0%

22%

0%

60%

0%

33%

7%

64%

18% 18%

0%

90%

5% 5%

0%

60%

0%

33%

8%4%

0%

40%

0%

P o r c e n t a j e

Total ASPAC América del Sur, Central y Caribe Europa

Oriente Medio y África Norteamérica Rusia, Países Bálticos y Europa Central y del Este

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 26/76

26

¿Cuál es nuestra opinión sobre esta cuestión?Hasta la fecha, los incumplimientos de la legislación en materia de sanciones han provocado las mayores multas regulatorias.Nuestros clientes, independientemente de donde esténubicados, se muestran presionados por los organismos

reguladores de Estados Unidos y, a menudo, se reeren al cumplimiento de las sanciones como un área ‘nuclear’ – unárea que podría provocar el colapso de las entidades bancarias.A diferencia de la prevención del blanqueo de capitales, el cumplimiento de las sanciones constituye un entorno de responsabilidad estricto, en el que el procesamiento de un pago que provoque la infracción de las leyes en materia de sanciones puede traer consigo serias consecuencias.

Como ponen de maniesto los resultados de nuestro estudio,hasta la fecha la comprobación de las sanciones se ha centrado casi exclusivamente en el análisis de las listas ociales. Este dato, junto con la información relativa a las medidas coercitivas de Estados Unidos, signica que los que traten de evadir las sanciones inevitablemente adaptarán sus métodos para eludir estos controles. Por ello, será cada vez más importante comprobar las listas que contengan indicadores geográcos pertinentes como ciudades y puertos, sobre todo a la hora de abordar el ámbito de las nanzas comerciales, y sobre todo si las transacciones implican un vínculo con Estados Unidos que dé lugar a obligaciones de cumplimiento de la OFAC.

Sorprendentemente, el 50 por ciento de los participantes hanarmado que la gestión de las listas no supone un reto. Dado todo lo que rodea a las listas publicadas por las autoridades,la duplicación de nombres en distintas listas y la permanente preocupación por la cantidad de información del identicador incluida en esas listas, esperábamos que este porcentaje fuese menor. Ha quedado patente que un alto número de nuestros

clientes se esfuerza por obtener nuevas listas actualizadas 24 o 48 horas después de su publicación, tal y como esperan los reguladores y autoridades.

Con el paso de los años, los reguladores se han ido centrado más en los riesgos de esta área, pero las rmas están invirtiendo sumas muy signicativas en la comprobación de clientes y pagos para garantizar que estos pagos, que realmente representancentésimas porcentuales del volumen total, no pasan el sistema.Las entidades bancarias están duplicando las comprobaciones y no son capaces de conar unas en otras, ni siquiera en las cámaras centrales de compensación. Además, gastan decenas de millones en esta área para tratar de evitar cientos de millones en sanciones económicas, así como las enormes medidas

correctivas y los ejercicios de análisis retrospectivo que siguena la acción coercitiva. Si bien es un mal necesario, el reto para el sector bancario será cómo unir fuerzas para garantizar un marco potencialmente más eciente.

En este entorno, no resulta sorprendente que las rmas se hayan centrado primero en garantizar una comprobación ecaz de los pagos, antes de implantar en su totalidad la Recomendación Especial

VII del GAFI o de buscar informaciónincompleta en los mensajes entrantes.Existe un sentimiento de “primero, arregla tus propios asuntos” antes de realizar un seguimiento de otros participantes del mercado que no proporcionanla información necesaria para su comprobación. Sin embargo, la ecacia de esta comprobación se verá reducida si todos los participantes no hacen lo mismo.El uso variable del mensaje MT202COV esun buen ejemplo, ya que sin él, los bancos corresponsales no pueden consultar la información para cuya comprobación han

invertido grandes sumas de dinero.Además, cada vez es más importante que las entidades bancarias puedan identicar los intentos de eludir sus controles, sobre todo si los pagos (entrantes o salientes) han sido rechazados. El desarrollo de soluciones dirigidas a identicar la duplicación de pagos, así como evidencias de desdoblamiento de pagos, es el siguiente paso lógico de la comprobaciónde sanciones.

Para adoptar estas soluciones, las instituciones deben tener en cuenta

cómo interactuarán estos controles con los programas de supervisión de cara a identicar el cumplimiento de la Recomendación Especial VII del GAFI , y de las obligaciones de reporte de operaciones sospechosas cuando se identiquen.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 27/76

27

El cumplimientode las sancionesconstituye unentorno deresponsabilidadestricto, en el queel procesamientode un pago que

provoque lainracción de lasleyes en materiade sancionespuede traerconsigo seriasconsecuencias.

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 28/76

Dudas en torno al monitoreo de las operaciones28

Un aspecto clave para laerradicación del blanqueo decapitales y la fnanciación del

terrorismo es la realización deun “seguimiento permanente”de la relación de negocio concada cliente. Esto implica no

sólo el monitoreo de todaslas operaciones en las que

participa el cliente, sino

también garantizar que todala documentación KYC es

adecuada, completa y estáactualizada.

El monitoreo de las operaciones, de cara a garantizar que están

en línea con el entendimiento de la institución del cliente, hasido la piedra angular de los sistemas y controles de prevencióndel blanqueo de capitales de las instituciones fnancieras, juntocon unos sólidos procedimientos de apertura de cuentas. Estose reeja en los costes asumidos por las instituciones al trabajarteniendo en cuenta este objetivo regulatorio: desde que comenzóel estudio en 2004, el ámbito del monitoreo de operaciones hasido el mayor actor de costes de cumplimiento de la prevencióndel blanqueo de capitales.

Las instituciones fnancieras norteamericanas son lasque están menos satisechas con sus sistemas de controly monitoreo.El descenso en la satisacción de los participantes de

Norteamérica (ha pasado de una califcación de 3,9, a 3,2 sobrecinco) concuerda con nuestra experiencia, sobre todo en relacióncon sociedades de valores e instituciones fnancieras que realizannegocios no minoristas. Así, muchos proesionales de prevencióndel blanqueo de capitales consideran inútil mantener losprogramas tradicionales de prevención del blanqueo de capitales.

El nivel de inversión en el monitoreo de operaciones, así comolos sistemas que exigen normas o algoritmos complejos, o queno se consideran áciles de utilizar, podrían aectar también a lasatisacción de comprador.

“Es necesarioincrementar lacapacidad [delos sistemas desupervisión] para

comunicarse conotros sistemasbancariosestándares.Unos sistemasintercomunicadosrequieren un granesuerzo.”

(Participante delInorme Globalsobre Prevención delBlanqueo de Capitalesde KPMG)

7/29/2019 Estudio Global Blanqueo Capitales2011

http://slidepdf.com/reader/full/estudio-global-blanqueo-capitales2011 29/76

Total

ASPAC

América del Sur, Centraly Caribe Europa

Europa

Oriente Medio y África

Norteamérica

Rusia, Países Bálticos y EuropaCentral y del Este

0 0.5 1 1.5 2 2.5 3 3.5 4 4.5

3.73.6

3.33.3

4.04.0

3.8

3.5

3.64.0

3.93.2

3..94.1

2007 2010

Calicación sobre 5

29

Gráfco 11

Satisfacción de los encuestados con los sistemas de seguimiento de las transacciones

“No existeningunainteracción entrenuestro sistemade monitoreoy la califcaciónde riesgo de

los clientes.Por ello, ya herecomendadotrabajar con unnuevo proveedor.”

(Participante delInorme Globalsobre Prevención delBlanqueo de Capitalesde KPMG)

7/29/2019 Estudio Global Blanqueo Capitales2011