el omari - instutionnalisation d'une profession comptable

TRANSCRIPT

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 1/33

1

INSTITUTIONNALISATION D'UNE PROFESSION COMPTABLE :INTERACTION ENTRE "CENTRE ET PERIPHERIE" EN CONTEXTE

COLONIAL FRANÇAIS

Sami El OMARI

ProfesseurGroupe ESC Toulouse

20 bvd Lascrosses, BP : 7010, 31068 Toulouse Cedex [email protected]

Résumé : AbstractLa relation Etat-profession joue un rôle déterminant dansle processus d'organisation de la profession comptable.Cette relation a été l'objet d'analyse de plusieurs recherchesportant sur le contexte colonial britannique. Ce papieressaie d'explorer cette relation dans le contexte colonialfrançais, à travers l'organisation de la profession comptableau Maroc lors de la période du protectorat français. Lesrésultats montrent que la périphérie n'adopte pas d'unemanière mimétique le modèle de la métropole. Lacompréhension de l'organisation de la professioncomptable peut être facilitée par la compréhension desinteractions Etat-profession et métropole-colonie

State-profession nexus impacts accountingprofessionalization process. Literature analyzedthis relationship within British colonial context.This paper aims to throw further light on thisnexus through the French colonial context.Accounting professionalization during the Frenchprotectorate on Morocco shows specificities in therelationships: accounting profession-state, homecountry-protectorate administrations andprofessions. Mimicry is not the only possibleoutput of the centre’s organizations influence.

institutionnalisation - profession comptable - Maroc –protectorat – interaction

institutionalization- accounting profession-Morocco- Protectorate- interaction

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 2/33

2

INTRODUCTION

La relation Etat-profession joue un rôle déterminant dans le processus d'organisation de la

profession comptable. Cette relation a été l'objet d'analyse de plusieurs recherches portant sur

le contexte colonial britannique. Chua et Poulloas (2002) montrent comment la relation qui

liait la profession à l'administration avait une influence directe sur la nature de l'organisation

dans les colonies. L’Empire et ses administrations ont favorisé l'influence des organisations

métropolitaines dans les colonies. Mais aussi les administrations locales ont permis aux

professionnels locaux de résister aux organisations professionnelles métropolitaines.

La relation centre-périphérie n’est pas une simple question de pouvoir ou de mimétisme qui

impacte le processus d’organisation de la profession comptable. Les intérêts des

professionnels, leurs stratégies pour protéger leur domaine, leurs soutiens auprès des

différents administrations de l’Etat, la nature du système colonial, autant d’éléments qui font

des processus de professionnalisation comptable en contexte colonial des cas particuliers.

Ces mêmes cas ont été souvent étudiés à travers la théorie néo-wébérienne de fermeture

sociale. Toutefois, cette interaction entre l’Etat (métropole et colonie) et la profession

(métropole et colonie) présente des particularités que la théorie de fermeture sociale ne saisit

pas, car elle se concentre sur les tentatives d’exclusion des groupes professionnels par

d’autres (Walker 2004).

Dans ce papier nous analysons cette relation Etat-profession dans le contexte colonial

français. Nous étudions le processus d’organisation de la profession comptable au Maroc

durant le protectorat français (1912 à 1956). Le processus d’organisation s’est déroulé entre

1947-1954 et nous renseignent d'une part sur la relation profession comptable-Etat (en France

et au Maroc) mais aussi sur l’interaction entre le centre colonial (la France) et la périphérie (le

Maroc).

Ce papier est basé sur l'analyse des archives. Les données retrouvées sont complétées par des

sources primaires. Pour analyser le processus d'organisation de la profession comptable au

Maroc, nous mobilisons la théorie néo-institutionnelle dans le but d’approfondir la vision

apportée par la théorie de fermeture sociale. Le cadre théorique est développé dans la

première section. La deuxième présente le développement du marché des services comptables

durant le protectorat et l'évolution de la communauté des comptables. La troisième section

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 3/33

3

présente les différentes étapes du processus d'organisation ainsi que les différents acteurs qui

y ont pris part. La quatrième section interprète ce processus à travers la théorie mobilisée.

1. INSTITUTIONNALISATION : UNE INTERACTION

1.1 De la fermeture à l’institutionnalisation

Le processus d’organisation des professions est vu par la théorie de fermeture sociale néo-

weberienne comme une action collective d’un groupe professionnel tentant d’imposer aux

autres groupes (présents sur le même domaine d’expertise ou voisins) des frontières

garantissant un monopole (source d’avantages économiques et sociaux). Ces frontières

peuvent être d’ordre moral, juridique, ethnique, social, éducationnel…etc.

Cette fermeture sociale peut être opérationnalisée à travers des mécanismes et structures

comme le diplôme, les certificats ou l’association professionnelle (Weeden 2002). Les

groupes professionnels désireux de fermer leur domaine de pratique s’appuient sur ces

structures qui ont une légitimité dans la société. En adoptant le diplôme comme critère

d’accès à une profession, le groupe concerné s’appuie sur la légitimité qu’a le diplôme comme

garantie d’une expertise et sur le soutien des institutions comme l’Etat.

L’opérationnalisation des mécanismes de fermeture s’appuie sur la légitimité morale ou

cognitive ou juridique qu’ont ces mécanismes dans la société. Cette opérationnalisation peut

être rapprochée de celui de l’institutionnalisation.

DiMaggio et Powell (1983) définissent trois processus d’isomorphisme menant à la

ressemblance des organisations et ainsi à la création de pratiques, de structures et de formes

considérées comme stables, durables et sources de pérennité et de stabilité dans un champ

organisationnel (Scott 2001, p. 40). Scott (2001, p. 54) définit ainsi les trois piliers qui

peuvent exclusivement ou conjointement soutenir une institution. Le premier pilier est d’ordre

réglementaire (conduisant à un isomorphisme coercitif) dont la base de conformité est

l’obligation légale. Le deuxième est normatif (produisant l’isomorphisme normatif) et crée

une obligation sociale de conformité. Le dernier est d’ordre cognitif et incite par le mimétisme

à la conformité.

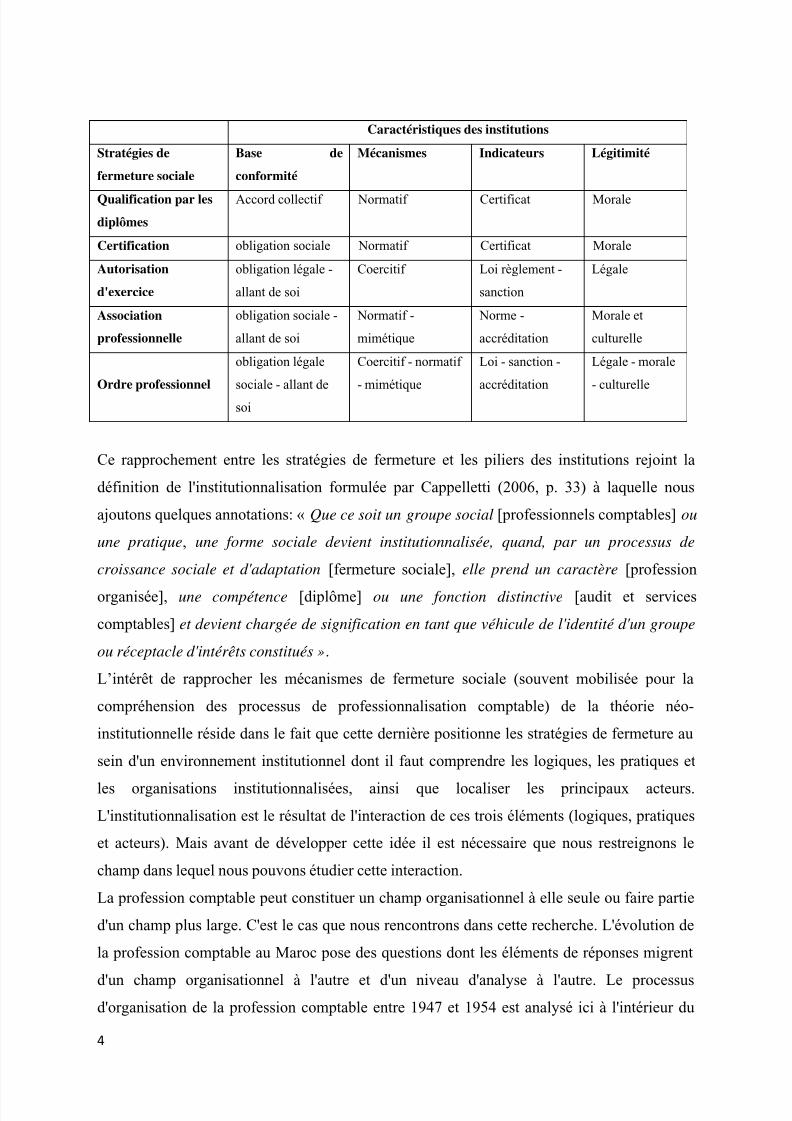

Dans les mécanismes de fermeture, nous pouvons retrouver les éléments des piliers des

institutions. Le tableau suivant analyse chaque mécanisme de fermeture (Weeden 2002) à

travers les caractéristiques des piliers institutionnels (Scott 2001).

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 4/33

4

Caractéristiques des institutions

Stratégies de

fermeture sociale

Base de

conformité

Mécanismes Indicateurs Légitimité

Qualification par les

diplômes

Accord collectif Normatif Certificat Morale

Certification obligation sociale Normatif Certificat Morale

Autorisation

d'exercice

obligation légale -

allant de soi

Coercitif Loi règlement -

sanction

Légale

Association

professionnelle

obligation sociale -

allant de soi

Normatif -

mimétique

Norme -

accréditation

Morale et

culturelle

Ordre professionnel

obligation légale

sociale - allant desoi

Coercitif - normatif

- mimétique

Loi - sanction -

accréditation

Légale - morale

- culturelle

Ce rapprochement entre les stratégies de fermeture et les piliers des institutions rejoint la

définition de l'institutionnalisation formulée par Cappelletti (2006, p. 33) à laquelle nous

ajoutons quelques annotations: « Que ce soit un groupe social [professionnels comptables] ou

une pratique, une forme sociale devient institutionnalisée, quand, par un processus de

croissance sociale et d'adaptation [fermeture sociale], elle prend un caractère [profession

organisée], une compétence [diplôme] ou une fonction distinctive [audit et services

comptables] et devient chargée de signification en tant que véhicule de l'identité d'un groupe

ou réceptacle d'intérêts constitués ».

L’intérêt de rapprocher les mécanismes de fermeture sociale (souvent mobilisée pour la

compréhension des processus de professionnalisation comptable) de la théorie néo-

institutionnelle réside dans le fait que cette dernière positionne les stratégies de fermeture au

sein d'un environnement institutionnel dont il faut comprendre les logiques, les pratiques et

les organisations institutionnalisées, ainsi que localiser les principaux acteurs.

L'institutionnalisation est le résultat de l'interaction de ces trois éléments (logiques, pratiques

et acteurs). Mais avant de développer cette idée il est nécessaire que nous restreignons le

champ dans lequel nous pouvons étudier cette interaction.

La profession comptable peut constituer un champ organisationnel à elle seule ou faire partie

d'un champ plus large. C'est le cas que nous rencontrons dans cette recherche. L'évolution de

la profession comptable au Maroc pose des questions dont les éléments de réponses migrent

d'un champ organisationnel à l'autre et d'un niveau d'analyse à l'autre. Le processusd'organisation de la profession comptable entre 1947 et 1954 est analysé ici à l'intérieur du

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 5/33

5

champ organisationnel des professions libérales. Les professions libérales présentent plusieurs

similarités dans leurs processus d'organisation et dans les relations qu'elles ont avec leur

environnement institutionnel (principalement l'Etat et les organisations métropolitaines). La

compréhension de ce champ et des interactions qui s’y produisent contribue à saisir des

éléments du processus d’organisation de la profession comptable que la seule théorie

(focalisée sur l’action des professionnels) ne puisse montrer ni expliquer.

1.2 Institutionnalisation : logiques, pratiques et acteurs en interaction

Les mécanismes d'institutionnalisation de structures et de pratiques (institutionnalisation

d'actions) traduisent au niveau macro (DiMaggio et Powell 1991) l'institutionnalisation de

croyances et de systèmes de sens (Ranson et al. 1980, ; Zilber 2002). Au niveau micro,

l'institutionnalisation concerne aussi les acteurs individuels. Ces derniers sont les soutiens des

institutions et en même temps ils sont l'objet des pressions institutionnelles.

L'institutionnalisation ou le changement des systèmes de significations et de croyances ne

peuvent se produire sans l'adhésion des acteurs individuels. La théorie néo-institutionnelle n'a

pas prêté beaucoup d'attention à l'effet de l'évolution démographique des acteurs sur

l'institutionnalisation des actions (pratiques et structures) et des systèmes de significations

(Zilber 2002). La combinaison dans cette recherche des niveaux d'analyse macro (société) etmeso (profession) nécessite la considération des interactions qui puissent exister entre les

actions, les systèmes de sens et les acteurs dans l'institutionnalisation. Zilber (2002) montre

que le changement démographique des membres d'une organisation a conduit à l'infusion à

l'intérieur de cette dernière de nouvelles actions comme résultats des systèmes de sens dont

ces acteurs sont les porteurs et les interprètes. Elle conclut que << si tous les acteurs adoptent

les mêmes pratiques institutionnelles et les associent avec les mêmes systèmes de sens

institutionnels [...], l'institutionnalisation sera plus forte que si différents sous-groupes

représentent et soutiennent des institutions différentes>> ( Zilber 2002, p. 251).

En ce qui concerne la profession comptable, l'interaction entre les actions (une forme

d'organisation professionnelle), les systèmes de significations (une vision de la profession) et

les acteurs (les comptables) influencent le processus de professionnalisation. Les

professionnels comme porteurs d'une certaine vision de leur métier choisissent la forme

d'organisation et œuvrent pour son institutionnalisation. Les systèmes de significations les

aident à soutenir une vision acceptée par leur environnement. Le changement dans ladémographie des professionnels peut être la source d’introduction dans le champ de nouveaux

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 6/33

6

systèmes de sens, de structures et de pratiques qui leur sont reliées. Les nouveaux acteurs

peuvent venir renforcer les institutions existantes ou les concurrencer.

Les exemples de l'effet de l'interaction des systèmes de sens, des actions et des acteurs sont

nombreux et divers dans la littérature. Les professionnels comptables en Australie, favorables

à rester indépendants de toutes les associations professionnelles britanniques et aussi à une

gestion locale de leur profession, ont décidé de créer ''the Incorporated Institute of

Accountants of Victoria'' (Carnegie et Edwards 2001). Le fait qu'il n'y avait pas de sous-

groupes avec des visions différentes a rendu l'institutionnalisation d'une nouvelle organisation

plus facile en dehors des influences métropolitaines.

L'indépendance de Trinidad et Tobago a conduit à une politique d'insertion des autochtones

dans le monde des affaires et des professions. Parmi les pratiques de cette politique, l'effort de

la formation (l'enseignement professionnel inclus) était attribué à l'université locale.

Cependant, le non-changement de la démographie des professionnels comptables après

l'indépendance a fait que cette profession a choisi de déléguer la formation à une association

professionnelle britannique au lieu de l'université locale (Annisette 2000).

Pour terminer ce point, nous pouvons souligner la pertinence conceptuelle de la théorie néo-

institutionnelle. Si la sociologie des professions a négligé le rôle que joue l'Etat dans sa

conceptualisation du processus de professionnalisation et ne donne qu'une vision fragmentée

des relations entre les projets professionnels et l'environnement1, la théorie néo-

institutionnelle donne à l'Etat sa place dans les mécanismes d'institutionnalisation qui créent

les principales voies que puisse prendre l'organisation de la profession comptable à l'intérieur

d'un champ. La délimitation du champ organisationnel pour étudier les projets professionnels

concourt à la prise en considération de manière plus précise l'interaction entre les acteurs

(Etat, institutions et professionnels), les systèmes de sens et les croyances (les politiques

adoptés, motivations des professionnels) et les pratiques (stratégies de fermeture, pressions

institutionnelles).

2. CONTEXTE, MARCHE ET COMMUNAUTE

Le Maroc devient un protectorat français en 1912. Le système colonial politique, social et

économique a eu un réel impact sur le développement de la profession comptable. Dans cette

1 Cette vision fragmentée est causée par l'origine anglo-saxonne du concept de profession et de la diversité descontextes auxquels il a été appliqué ce qui a produit des greffes de concepts pour rendre ce construit convenableaux autres contextes.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 7/33

7

section, nous présentons tout d’abord ce contexte général. Le deuxième point présente le

développement de la profession comptable au Maroc durant cette période coloniale.

2.1 Le protectorat au Maroc : deux populations, deux sociétés.

Le traité de protectorat signé entre la France et le Maroc en 1912 donne le droit à la première

d’engager au Maroc toutes les réformes qui lui semble nécessaires. Toutefois, le pouvoir du

Sultan et du makhzen (gouvernement traditionnel) est conservé néanmoins officiellement

(Pennell 2000). La réalité est que c’est la résidence générale (RG, administration représentant

la France au Maroc) qui est le vrai décideur. Comme les lois françaises ne pouvaient être

appliquées au Maroc, la RG prépare les textes de lois et le Sultan les promulgue par dahir

(Racine 1951).

Cette dualité du système politique est retrouvée dans la sphère économique et sociale. A côté

d’une économie traditionnelle, un système capitaliste extraverti est introduit au Maroc (Rivet

2002). Toutefois, l’initiative privée demeure faible (sauf les grands groupes) poussant ainsi

l’Etat à être impliqué fortement dans l’effort d’investissement (Belal 1968). A la fin des

années 1930, le capital privé est poussé par la guerre vers les colonies (considérées avant

comme une source de concurrence à bas coûts). Le nombre d’entreprises créées devient plus

important (Ayache 1959) mais l’industrie reste faible.La dichotomie politique et économique se réplique dans la société. Les deux populations

marocaines et françaises vivent dans deux univers séparés. Deux aspects de cette séparation

nous intéressent le plus : l’enseignement et les professions. L’enseignement est subdivisé en

tant de systèmes que de groupes sociaux distingués au Maroc selon la nationalité

(enseignement français), la position sociale (école de fils de notables) , religion (enseignement

traditionnel)…etc (Belkbir 2003). En addition à cette segmentation pour les premiers niveaux,

l’enseignement supérieur était très faible et totalement français. Par conséquent l’accès à cetenseignement aux marocains était très difficile et le nombre de diplômés reste à la fin du

protectorat très faible même pour la population française au Maroc (Benazzouz 1985).

La situation de l’enseignement a eu un impact direct sur les professions libérales. Le Maroc

ne connaît pas la profession libérale avant le protectorat. Les métiers traditionnels

indépendants souffraient soit d’un manque de reconnaissance sociale soit d’une dépendance

envers le pouvoir (Azziman 1980). Les professions libérales importées par le protectorat sont

au service de la population européenne en place. Les métiers traditionnels continuent d’exister

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 8/33

8

à l’intérieur de la sphère marocaine. Ainsi, le métier de défenseur public est organisé en 1924

en face de la profession d’avocat ; chacun d’eux pratiquant dans une juridiction différente.

Les nouvelles professions restent ainsi durant tout le protectorat largement occupées par les

français et européens. Les professionnels installés au Maroc sont majoritairement nés et

formés en France. Les marocains sont orientés vers des formations fournisseurs de main

d’œuvre ouvrière.

2.2 Communauté comptable: émergence d'une cohorte

La croissance de la demande de services comptables favorise le développement de l'offre etdonc de la communauté comptable. Ce développement, plus important après la deuxièmeguerre mondiale, est marqué par l'apparition des premiers groupements professionnels

comptables au Maroc. Ce développement déclenchera un processus d'organisation de cetteprofession que nous détaillons dans la section suivante.

2.2.1 La communauté comptable: quelques chiffres Les professions libérales ont accompagnées la migration de la société française au Maroc.Nous avons donc cherché la trace des professionnels comptables dans les annuaires, dont nousavons étayé les informations à travers les listes des experts auprès des tribunaux.

Les annuaires

En 1912, l' Annuaire du Maroc2 contient l'annonce d'un comptable à Fès. Dans les autresvilles, aucun professionnel comptable n'est référencé, même à Casablanca où sont référencés6 avocats et 2 architectes3.En 1917, et selon ce même annuaire, 8 experts en comptabilité auprès de la cour d'appel sontinstallés à Casablanca. Dans la même ville, 12 comptables (dont un se prévalant du titred'expert) sont aussi référencés par ce même annuaire. Il n'y avait pas de catégories « Expert

Comptable » mais nous pensons que la majorité des 8 experts en comptabilité près la courd'appel utilisent le titre " Expert Comptable" car le professionnel non-référencé dans larubrique « Expert auprès du tribunal » a précisé le titre (d'expert comptable) alors qu'il estprésenté dans la catégorie « Comptables ». Pour la ville de Rabat, 3 comptables sontréférencés en 1917.Dans le numéro de 1922 du même annuaire, les experts en comptabilité sont inclus dans lacatégorie "experts maritimes" ce qui complique leur distinction. Selon les noms trouvés en1917, au moins 3 Experts le sont en comptabilité cités en 19224.

2 Archives diplomatiques, fonds Périodiques. Annuaire du Maroc: administratif - commercial - industriel -

agricole - vinicole (1912). C'est un annuaire d'information sur le Maroc. Il présente la législation en cours auMaroc. Les adresses des administrations sont présentées par ville. Il présente aussi les annonces des

professionnels. Il est édité à Alger avec une agence commerciale à Tanger et une autre à Paris.3 Ces chiffres sont indicatifs car il est possible que des professionnels n'aient pas souhaité figurer dans cet

annuaire ou que l'éditeur de ce dernier n'a pas contacté et inclus tous les professionnels.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 9/33

9

En 1936, un autre annuaire Tout le protectorat... au Maroc5 référence trois catégories: les

« Fiduciaires », « Expertises » et les « Experts auprès des tribunaux ». La première catégoriecompte 8 fiduciaires dont deux noms sont aussi cités dans la deuxième catégorie qui recenseles professionnels comptables (expert comptable ou non) et qui compte 11 professionnels.

L'annuaire référence 6 professionnels qui font partie de la liste des experts agréés auprès destribunaux. Le même annuaire de l'année 1955, ne présente qu'une seule catégorie« Expertise » dans laquelle sont référencés 23 fiduciaires et professionnels.Ces annuaires, malgré les différences de présentation entre les numéros et le libre choix qu'ontles professionnels d'y figurer, montrent une évolution plutôt positive du nombre deprofessionnels.

Les listes des experts auprès des tribunaux :

Nous avons cherché à confirmer la tendance de l'évolution de la communauté comptable en

prenant un nouvel indicateur: les listes des experts juridiques publiées dans le Bulletin Officieldu Protectorat . Une grande partie de la communauté comptable libérale en France provenait

de l'expertise judiciaire (Ramirez 2003). Donc l'évolution quantitative des experts comptables

judiciaires peut renseigner sur l'évolution potentielle de la communauté des comptables

libéraux6.

Nous avons analysé plusieurs années, les résultats sont présentés dans le tableau suivant. Le

premier constat est que le nombre des experts augmente ce qui est tout à fait compréhensible

vue la croissance économique et confirme ainsi la tendance trouvée dans les annuaires.Toujours dans une analyse verticale de ce tableau, les villes les plus importantes sont celles

qui ont le plus d'experts, mais elles sont aussi les plus industrialisées.

Tableau : évolution de la communauté des experts en comptabilité auprès des tribunaux

1935 1941 1956

Profession Casablanca Rabat Maroc Casablanca Rabat Maroc Casablanca Rabat Maroc

Comptable 11 8 24 16 7 31

Chef Comptable

3 1 5 3 1 5

Professeur 2 2 2 2 2 2

Retraité 2 3 2 3

Cadre oucommerçant

1 1 3 6 7 3 2 5

Noncommuniquée

7 2 10 18 3 25 27 12 55

Total 24 12 44 45 13 73 32 16 65

4 La forte variation entre les années de cet annuaire peut être symptomatique de deux cas: le premier est la

variation du marché qui influence à son tour le nombre des professionnels. Le deuxième cas possible est que lemarché dépasse les attentes de la petite communauté comptable dont une partie ne sent pas le besoin de faire dela publicité. 5 Bibliothèque nationale de France, Tout le protectorat... au Maroc (1936).6 Cette discipline importante pour les professionnels comptables libéraux a été incluse comme épreuve audiplôme d'expertise comptable français (Degos 2005).

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 10/33

10

Horizontalement, nous avons présenté les catégories professionnelles des experts agréés en

comptabilité (et non Experts Comptables). Les listes de ces experts fournissaient aussi leurs

métiers. Nous les avons regroupés dans six catégories sont « Comptables », « ChefsComptables », « Professeurs », « Fonctionnaires à la retraite », « Cadres ou Commerçants »

et « Profession non communiquée ». Nous pensons que les deux premières catégories sont des

salariés car principalement le deuxième titre n'est utilisé qu'en entreprise. Les professeurs

étaient deux enseignants de l'Ecole Industrielle et Commerciale de Casablanca. Les

« Fonctionnaires » étaient majoritairement retraités des services financiers du protectorat

(trésorerie, perception des impôts) mais ils étaient aussi secrétaire greffier ou officier de

l'administration. Dans la quatrième catégorie « Cadres et Commerçants » nous trouvons desanciens directeurs de banque, des négociants, un colon, un polytechnicien, administrateur de

sociétés...etc.

La cinquième catégorie dont la profession n'est pas communiquée est constituée à notre avis

par les professionnels comptables libéraux. Plusieurs éléments nous conduisent à cette

déduction.

Le premier provient du raisonnement éliminatoire suivant: si pour tous les experts agréés

ayant une activité (salariée ou libérale) autre que l'exercice libéral de la comptabilité, cette

activité a été signalée dans la liste, il ne reste normalement que la catégorie des professionnels

comptables libéraux.

La population de ces derniers était réduite au départ. Par conséquent les tribunaux avaient

recours à des salariés ou des fonctionnaires en retraite. Plus la population des professionnels

comptables libéraux s'agrandissait, attirée par un marché en développement, plus la part des

experts agréés, regroupés dans la catégorie "profession non communiquée", augmentait aussi

pour devenir majoritaire (85% des experts en 1956). Cela est synonyme aussi de mobilité

professionnelle car plusieurs professionnels appartenant au début à la catégorie "salariés" sont

retrouvés plus tard dans la catégorie "profession non communiquée".

Les indices que délivrent ces chiffres sur l'évolution de la communauté comptable nous

apprennent que cette dernière s'est élargie comme il était prévisible suite à l'évolution

favorable de son marché après la deuxième guerre mondiale. Il reste à noter que parmi les

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 11/33

11

experts agréés en comptabilité aucun nom marocain n'a été retrouvé. Cette situation n'est pas

de jure mais de facto créée par la faible accessibilité7 de ce domaine aux marocains.

2.2.2 Les premiers groupements professionnels

Le développement de la communauté comptable au Maroc a conduit à l'accentuation des

catégories professionnelles à l'intérieur de cette communauté. Cette quête de distinction entre

les catégories professionnelles a été, à notre avis, renforcée par la création en France de

l'Ordre des Experts Comptables et des Comptables Agréés (ci-après OECCA) en 1942

(réformé par ordonnance en 1945). Les professionnels comptables, appartenant selon la loi

marocaine à la grande et bien disparate catégorie des agents d'affaires, créent après la

deuxième guerre mondiale deux associations.

La Compagnie des Experts Comptables du Maroc

Cette compagnie (ci-après CECM) est créée à Casablanca et été agréée par l'administration le

13 mai 19478. Elle est domiciliée à la même adresse du professionnel CHERRIER Marcel

établi à Casablanca et dont il est le président. Le vis-président de la compagnie est LAYA

Serenus qui est référencé sur la liste des experts judiciaires en tant que professeur à l'Ecole

Industrielle et Commerciale de Casablanca. Le secrétaire de cette compagnie AUDIBERT

Marcel est resté installé au Maroc plusieurs années après l'indépendance.

Cette compagnie ne comptait qu'un nombre bien réduit de professionnels9. Elle a participé aux

travaux de réglementation de la profession entre 1948 et 1954. Plusieurs éléments indiquent

que la compagnie a eu de bonnes relations avec l'Ordre des Experts Comptables et des

Comptables agréés français. Cette association était favorable à l'intervention de l'ordre

français dans l'organisation de la profession au Maroc. En septembre 1957, lors du Xème

congrès de l'ordre français, le président salue: « le représentant de la compagnie des experts

7 Le faible accès des marocains à l'enseignement professionnel a poussé en avril 1949, trois délégués de la

Chambre Marocaine de Commerce de Fès à rencontrer le délégué régional de l'instruction publique et formulerleur souhait de voir organisés par l'administration de l'instruction publique, des cours de soir en comptabilité eten dactylographie à l'intention des jeunes musulmans et israélites. La Chambre Marocaine de Commerce estdécidée d'organiser ces cours elle-même si l'administration ne répondait pas favorablement à leur demande.(Fonds Direction de l'Intérieur, carton n°655. Lettre du 28 avril 1949 du Chef de la région de Fès au directeur del'intérieur-section des liaisons administratives). 8 Fonds Secrétariat Général du Protectorat (ci-après SGP), carton n° 137. Note manuscrite concernant la CECM. 9 Entretien avec un professionnel qui a commencé sa carrière dans les années 1940 à Casablanca dans un des

grands cabinets de l’époque.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 12/33

12

comptables du Maroc qui a bien voulu participer à nos travaux et qui voudra bien rapporter

à nos confrères du protectorat 10 , le témoignage de notre sympathie » (Rfc 1957, décembre).

La Section Marocaine de la Chambre des Experts Comptables Diplômés par l'Etat

La Chambre Nationale des Experts Comptables Diplômés par l'Etat est une association

professionnelle établie à Paris dont le président en 1954 est le professionnel français André

REYDEL. Cette chambre avait une section marocaine représentée par Jean BRUGIDOU,

expert comptable diplômé établi à Casablanca. Selon les listes des experts agréés auprès des

tribunaux et le fait qu'il soit diplômé par l'Etat, ce professionnel s'est établi au Maroc au début

des années 1950.

Cette association ne comptait pas beaucoup de membres, car en 1954 il n'y avait au Maroc

que cinq experts comptables diplômés11. La principale revendication de cette association lors

de l'organisation de la profession était de ne pas créer un ordre bi-céphale à l'image de l'ordre

français. Effectivement, la profession est organisée en 1954 sans la création d'un ordre.

3. PROCESSUS D’ELABORATION D’UNE LOI POUR ORGANISER

LA PROFESSION

Ici, nous essayons de retracer, grâce à des documents internes à la résidence générale et à sa

correspondance avec la métropole, le processus d'élaboration du dahir de 1954 concernant la

profession comptable.

3.1 1948-1949: consultation sur un projet de réforme

Après l'installation de la profession comptable et son développement permise par l'évolution favorable

de son marché après la deuxième guerre, il est prévisible que cette profession s'organise, encouragéedans ce processus par l'organisation de la profession comptable en France et des autres professions

libérales au Maroc.

3.1.1 Les parties prenantes et les propositions

La première corporation comptable au Maroc est la CECM, créée en 1947, deux ans après

l'ordonnance de 1945 en France qui ne pouvait être appliquée au Maroc. Cette compagnie a

10 Le Maroc est indépendant depuis 1956.11 Fonds SGP, carton n° 137. Note du conseiller juridique du protectorat, 21 septembre 1954.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 13/33

13

émis le souhait auprès de la résidence générale à Rabat de voir sa profession organisée, à

l'image de la réforme entreprise en France.

L'immixtion métropolitaine: « on vous aide à copier »

Juillet 1948, le Sous-Secrétariat d'Etat (français) aux affaires économiques transmet au

Ministère des Affaires Etrangères (ci-après MAEF) son souhait et celui de l'Ordre des

Experts Comptables et des Comptables Agréés (OECCA) d'envoyer une mission

métropolitaine au Maroc, dans le but d'étudier la possibilité d'organiser la profession

comptable au Maroc sur les mêmes bases qu'en France :

« J'ai l'honneur de vous faire connaître que le Conseil Supérieur de l'Ordre des experts

comptables et des comptables agréés se préoccupe actuellement de l'organisation au Maroc de la

profession d'expert comptable.

Si le statut du protectorat s'oppose, de toute évidence, à l'introduction pure et simple dans ce

territoire de l'ordre des experts comptables et des comptables agréés tel qu'il a été institué par

l'ordonnance du 19 septembre 1945, il y aurait sans nul doute le plus grand intérêt à ce que la

profession fut organisée au Maroc sur les mêmes bases et d'après les mêmes principes qu'en

France...12 »

Pendant les derniers six mois de 1948, l'OECCA a essayé de s'impliquer dans l'organisation

de la profession comptable au Maroc, à travers le sous-secrétariat d'Etat aux Affaires

Economiques dont le directeur n'est autre que le Commissaire de l'Etat auprès de cet ordre. Le

Sous-Secrétariat d'Etat aux Affaires Economiques, qui ne pouvait intervenir directement

auprès de la Résidence Générale, a été obligé de passer par la voie hiérarchique, c'est à dire

par le biais du MAEF. Ce dernier ne faisait parfois que retranscrire le courrier de l'OECCA ou

du Sous Secrétariat d'Etat aux Affaires Economiques, s’il ne les retransmettait pas en courrier

joint à la résidence générale au Maroc.

Le Sous-Secrétaire d'Etat aux Affaires Economiques est pour la réforme de la profession

comptable au Maroc selon le même modèle de la profession en France mais son courrier

n'évoque que la catégorie des experts comptables.

La réaction marocaine: « on souhaite analyser »

L'étude de cette proposition a été assignée à la direction des finances de la Résidence

Générale. Le directeur des finances informe le Secrétaire Général du Protectorat (SGP) qu'il

se « ... préoccupe, en effet, de l'organisation de la profession d'expert comptable au

Maroc »13.

12 Fonds SGP, carton n°335. Lettre du 28 juillet 1948 adressé par le sous-secrétariat aux affaires économiques au

ministre des affaires étrangères, transmise par ce dernier à la résidence générale le 13 août 1948. 13

Fonds SGP, carton n° 137. Lettre du directeur des finances du 6 septembre 1948.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 14/33

14

Le suivi de la question de réglementation de la profession comptable par le directeur des

finances provient du fait que cette profession faisait partie de la catégorie des agents d'affaires

dont la direction des finances est l'administration de tutelle et que tout naturellement la CECM

en exprimant le désir d'organisation, elle l'a fait auprès de la direction des finances. Cela

explique aussi pourquoi ce dernier parle seulement d'organisation de la catégorie des experts

comptables. Le directeur des finances affirme n’avoir aucune objection à la venue d'une

mission de la métropole mais insiste auprès du secrétariat général du protectorat (ci-après

SGP) que les frais de cette mission ne soient pas supportés par le budget de la résidence.

Le SGP demande à la direction des finances de consulter la CECM. Le directeur des finances

était déjà en relation avec la CECM: « J'ai l'honneur de vous faire connaître que mes services

sont déjà en rapport avec ce groupement professionnel et que l'envoi au Maroc d'une mission

de l'ordre national des Experts comptables est réclamée par cette compagnie. »14.

Le directeur des finances omet de mentionner le nom exact de l'ordre français et le réduit à un

ordre des seuls experts comptables. Il est clair que la CECM et les organisations

métropolitaines (OECCA et Secrétariat aux affaires économiques) ne sont favorables qu'à la

seule organisation des experts comptables.

Le résident général (Francis Lacoste) demande au Ministère des Affaires Etrangères français

(MAEF) (lettre du 7 octobre 1948) de patienter jusqu'à l'obtention des résultats de cette

consultation pour éviter de donner le sentiment aux membres de la CECM d'être exclus de

cette discussion.

A cette lettre, le directeur du département de l'Afrique-Levant du MAEF a répondu quelques

jours après (22 octobre 1948)15 dans le but d'influencer les décisions de la résidence générale.

Le début de la lettre reprend celle envoyée en juin par le secrétariat aux affaires économiques

et réitère la demande d'envoi d'une mission des administrations intéressées pour étudier sur

place « …l'organisation professionnelle des experts comptables au Maroc. » Encore une fois,

la catégorie professionnelle des experts comptables est la seule qui préoccupe les institutions

françaises.

La lettre du MAEF transmet aussi une nouvelle proposition du secrétariat d'Etat aux affaires

économiques:

« D'autre part, le secrétaire d'Etat aux finances et aux affaires économiques me signale que son

attention a été appelée sur l'opportunité que présenterait l'institution au Maroc de commissaires

de sociétés analogues à ceux qui, en France, sont agréés par les cours d'appel conformément aux

14 Note du directeur des finances au SGP du 22 octobre 1948.

15 Fonds SGP, carton n°137.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 15/33

15

articles 32 et 33 de la loi du 24 Juillet 1867 modifiée par les décrets-lois des 8 Août 1935, 31 Août

1937 et aux décrets et aux décrets des 29 Juin 1936, 12 juin 1937 et 18 Novembre. [...] il semble à

l'Administration intéressée que l'étude de cette question pourrait être liée à celle exposée ci-dessus

en ce qui concerne les experts-comptables».

4.1.2 Renforcement des pressions

La pression exercée par le directeur du département de l'Afrique-Levant du MAEF est plus

importante, vu qu'il n'est plus question d'une mission pour analyser la situation au Maroc,

mais d'une mission pour établir un projet de réforme.

La volonté de réformer au Maroc la profession de commissaire de sociétés montre l'intérêt

que portent les experts comptables à ce segment de marché. Des notes sur un papier avecentête de l'administration générale du SGP donnent une idée sur la position que devrait

prendre la résidence générale par rapport à cette dernière proposition: aucune nécessité

d'introduire les textes français au Maroc, car les commissaires aux comptes sont soumis à la

même obligation d'agrément que les agents d'affaires introduite par le dahir de 194516.

Il s'avère, selon la consultation de la direction des finances que la CECM est favorable à

l'intervention de l'OECCA. Ce dernier essaie de nouveau de pousser le MAEF à intervenir

auprès de la résidence générale pour l'impliquer dans l'organisation de la professioncomptable au Maroc. Le 16 novembre 1948, L'OECCA adresse une lettre directement au

MAEF. Cette lettre (jointe à un courrier du MAEF) a été transmise à la résidence générale le

22 novembre 1948. Dans la lettre du MAEF, ce dernier demande aussi d'être tenu au courant

des résultats de la consultation des professionnels et du texte de loi s'il est prêt. La lettre de

l'OECCA montre aussi cet état d'ignorance dans laquelle, par prudence, la résidence générale

tenait les institutions métropolitaines17 :

« L'attention de l'Ordre National des Experts comptables et des comptables agréés,[...], vient

d'être appelée sur le fait qu'un projet de dahir portant création d'un Ordre des experts

comptables et des comptables agréés dans la zone française de l'Empire marocain serait

actuellement à l'étude.

Je me permets à cette occasion de vous signaler qu'il y aurait le plus grand intérêt à ce que

le Conseil Supérieur de l'Ordre fût amené à formuler ses observations et suggestions à ce

sujet.

16 Fonds SGP, carton n° 137. Notes de l'administration générale.

17 Extrait de la lettre de l'OECCA au MAEF (fonds SGP, carton n°137)

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 16/33

16

J'ai en conséquence, l'honneur de vous demander de vouloir bien me tenir au courant des

conditions dans lesquelles serait envisagée la création d'un Ordre des Experts comptables et

des comptables agréés au Maroc. »

L'OECCA avance qu'un dahir organisant la profession est presque prêt et qu'un ordre

professionnel est envisagé. Ces deux affirmations ne sont pas vraies et nous le montrons dansce qui suit.

La correspondance en 1949 entre la résidence générale et la métropole est moins importante.

Nous avons retrouvé deux lettres. Dans la première le MAEF demande au résident général de

le tenir (ainsi que l'OECCA), au courant du résultat de la consultation faite auprès des

professionnels comptables et de la CECM. Six mois après (juin 1949), le MAEF réitère sa

demande à recevoir une copie du projet de loi d'organisation de la profession comptable s'il y

en a un qui est élaboré.Donc, l'OECCA ne pouvait exercer son influence qu'à travers le secrétariat d'Etat aux Affaires

Économiques qui utilisait la voie diplomatique (Ministère des Affaires Étrangères) pour

transmettre ses demandes et essayer d'influencer la résidence générale. L'OECCA avait une

influence sur la CECM. Mais cette dernière ne représentait pas toute la profession. Le

ministère des affaires étrangères bien qu'il soit ministère de tutelle du protectorat n'était pas

concerné techniquement par cette question. Son rôle se résumait à celui d'intermédiaire

laissant ainsi à la résidence une latitude assez forte dans la décision.

3.2 1954 : quelle forme d'organisation?

Pendant la période de 1950 à 1953 le service juridique a élaboré un projet de loi pour

réglementer le port des titres d’ Expert Comptable et de Comptable Agréé , un projet qui sera

prêt le 17 octobre 1953 et discuté le 17 décembre 1953. Quelques points nécessitent des

modifications. Chose faite, le SGP renvoie le nouveau projet au directeur des finances le 25

janvier 1954.

Protéger les titres: un consensus fragile

Il n'est pas prévu par le projet de loi la création d'un ordre semblable à l'ordre français. L'accès

direct à ces deux titres est conditionné par l'obtention de diplômes particuliers selon la

profession visée (expert comptable ou comptable agréé). Les professionnels n'ayant pas ces

diplômes, doivent remplir des conditions d'expérience (ou d'ancienneté). Le nombre d'années

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 17/33

17

d'expérience exigé est d'autant plus important que le diplôme est faible. Les professionnels ne

remplissant pas ces deux conditions peuvent être admis après une audition avec la

commission qui étudiera les candidatures.

Ce point (la reconnaissance de la compétence sur simple audition avec la commission) n'a pas

eu le consentement des participants à la réunion du 17 décembre 1953. La re-formulation faite

de cet article jugé très libéral a suscité le commentaire suivant du directeur des finances 18 :

« Mais, les dispositions de l'article 10 jugées trop libérales ont été supprimées et remplacées

par les 3ème alinéas des articles 6 et 9 qui, sous réserve de quelques modifications de forme,

maintiennent l'esprit du texte ancien. Ces articles prévoient que la commission de classement

ou, en cas de rejet, la commission d'appel ont tous pouvoirs pour reconnaître la compétence

des postulants au vu de mémoires, rapports, attestations, …etc. Outre qu'il sera parfois

difficile d'authentifier les auteurs des mémoires ou des rapports, cette rédaction risque

d'ouvrir la porte aux contestations qui encombreront le rôle de la commission d'appel ».

Le directeur des finances du protectorat demande au service juridique la suppression des

dispositions transitoires et leur remplacement par un examen professionnel. Cette proposition

n'est pas totalement écartée par le service juridique. Mais vu le délicat consensus réuni autour

de cette réforme, le service juridique propose de réexaminer cette proposition lors de

l'élaboration des décrets d'application de la réforme: « J'ai l'honneur de vous faire savoir qu'il

ne me paraît ni opportun, ni nécessaire de supprimer ces dispositions. Vous n'ignorez pas les

difficultés que nous avons eu à établir ce projet de dahir en raison, notamment, des points de

vue contraires des titulaires des diplômes d'Etat et des non diplômés.[...] D'autre part, la

rédaction qui a été retenue marque un progrès sur la rédaction antérieure en ce qu'elle

précise sur quels éléments les commissions auront à fonder leur décision ».

Un nouvel acteur: la section marocain de la CECDE

Le président de la section marocaine de la "Chambre des Experts Comptables Diplômés par

l'Etat" (CECDE) envoie une lettre (02 mars 1954)19 pour rejeter en totalité le projet de la

réforme. Il tient un réquisitoire très sévère contre le projet d'organisation. Selon lui, les

experts comptables diplômés sont les seuls qualifiés à donner des avis concernant

l'organisation de la profession. Il s'émeut de voir qu' « il n'a pas été tenu compte de la

moindre remarque ou observation des Experts-Comptables Diplômés pour l'élaboration de ce

18 Fonds SGP, carton n° 137. Lettre du 17 février 1954 adressée au SGP.

19 Fonds SGP, carton n° 137.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 18/33

18

projet de dahir ». Cette situation est d'autant inacceptable que d'autres associations

professionnelles (CECM) ont été consultées et qu'il avance qu'elles n'existent que pour « la

défense d'intérêts particuliers ». Il refuse la création de deux catégories de professionnels

ainsi que les dispositions transitoires, car elles sont larges et pourront permettre à des non

compétents d'accéder à la profession. Pour le président de la section marocaine de la CECDE,

la réforme ne ferait que reproduire les problèmes et les conflits que la création de l'OECCA a

causés en France.

Le président de la section marocaine ne s'oppose pas à la création d'un ordre mais à l'idée de

réunir sous un même ordre deux groupes professionnels ; un ordre où la deuxième profession

(comptable agréé) serait majoritaire, ce qui causerait selon lui des désordres qui seront

« amplifiés par la dualité des populations qui coïncident avec la dualité des professions ». La

profession de comptable agréé pourrait être, théoriquement20, plus accessible aux marocains

que la profession d'expert comptable, ce qui explique le dernier passage de la lettre du

président de la section marocaine de la CECDE sur la coïncidence des dualités des

populations et des professions. A cette lettre nous n'avons pas trouvé de réponse de la part de

la résidence générale. Nous pensons que le poids très faible des experts comptables diplômés

à cette date (cinq experts comptables diplômés) n'a pas œuvré en faveur de leurs arguments.

Les dernières touches: la mission métropolitaine

Durant la période de préparation du projet d'organisation de la profession comptable, la

résidence générale est restée peu enthousiaste à l'idée de recevoir une mission de la

métropole.

M. Brunet, le sous-secrétaire d'Etat aux affaires économiques et haut commissaire auprès du

conseil supérieur de l'OECCA, a demandé en juin 1954 à la diplomatie française de faire

pression sur la résidence générale pour accepter cette mission et reporter la soumission du

projet de réforme au conseil des vizirs. Le passage suivant de la lettre de la diplomatie

française est très révélateur : « sur le plan psychologique aussi bien que professionnel, M.

Brunet considère comme hautement désirable que le projet, même s'il ne devait subir aucune

retouche, soit examiné en commun en raison de ses incidences probables »21.

N'arrivant pas à faire pression sur la résidence générale pour qu'elle accepte la vision qu'ont

les structures métropolitaines de la réforme de la profession comptable au Maroc, ces

20 Nous supposons que la profession de comptable agréé aurait pu être accessible aux marocains vu que les

diplômes exigés pouvaient être obtenus dans les années 1940 par les marocains. 21

Fonds SGP, carton n° 137.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 19/33

19

dernières ont cherché à garder un côté "cérémonial", en demandant d'organiser une réunion de

M. Brunet avec les responsables au Maroc même si cette réunion ne donne pas lieu à des

changements sur le projet de loi. Dans la même période, la section marocaine de la CECDE

ne recevant pas de réponse, c'est le président de cette chambre à Paris (M. Reydel) qui écrit au

secrétariat général du protectorat pour demander un exemplaire de la loi et une réponse par

rapport à la première lettre de la section marocaine.

Le protectorat accepte, afin de recevoir M. Brunet, de surseoir à la soumission aux conseils

des vizirs du projet de loi prévue en octobre 1954. Néanmoins, la résidence générale signifie

clairement à la diplomatie que le sous-secrétaire d'Etat aux affaires économiques ne peut

participer qu'à l'élaboration des décrets d'application de la réforme. Fin octobre 1949, M

Brunet arrive au Maroc. Il rencontre les professionnels de la CECM, puis les associations

professionnelles et des hauts responsables de la résidence générale le 13 octobre 1954. Il

explique sa vision de l'organisation de la profession comptable. Après discussion, il revient

sur quelques propositions déjà faites et en maintient d'autres22.

La principale position abandonnée est la création d'un ordre des experts comptables, car il

estime que cette organisation a posé quelques inconvénients en France et que la seule

protection du titre serait plus adéquate pour le Maroc. Il rejoint sur ce point la position de la

résidence générale au Maroc mais pas pour les mêmes raisons23. Par contre, M. Brunet

maintient l'idée de ne pas entériner l'existence de deux catégories professionnelles au sein de

la profession comptable. Il est clair que M. Brunet défendait les revendications des experts

comptables, qui se voient menacés dans un marché où la majorité de leurs services peuvent

être assurés par les comptables agréés.

La vision du protectorat est de ne consacrer aucun monopole sur les services comptables, mais

de protéger des titres et les réserver à des personnes qui ont poursuivi de longues études pour

s'en prévaloir. Par contre le conseil ou l'expertise comptable par exemple peuvent être assurés

par un ingénieur conseil ou un comptable agréé.

La vision de la résidence générale différait aussi de celle de l'OECCA et ses soutiens par

rapport à la réglementation du titre de comptable agréé. Cette communauté est plus

importante au Maroc que celle des experts comptables et ne pas réglementer leur titre revient

d'un côté à établir affaiblir leur position par rapport aux professionnels venant de la

22 Fonds SGP, carton n° 137. Note dressée le 28 octobre 1954 par le conseiller juridique au SGP rendant comptedu déroulement des activités et réunions de M. Brunet au Maroc.23

L'exposé des motifs du dahir de 1954 réglementant le port des titres d'expert comptable et de comptable agréé

donne la raison que la profession comptable est trop jeune au Maroc pour que son développement soit contraintpar un cadre aussi strict qu'un ordre.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 20/33

20

métropole. D'un autre, ne pas garder un parallélisme avec la métropole (concernant les

conditions d'accès) ne sauvegardera pas leurs intérêts en cas de mobilité vers la métropole.

3.3 Dahir de 1954

Le texte de loi auquel a abouti le processus de tractations que nous avons exposé dans le point

précédent a été promulgué en décembre 1954. Ce dahir réglemente le port des titres d'expert

comptable et de comptable agréé et ne crée pas d'ordre d'expert comptable et de comptable

agréé.

Ce dahir donc est un texte a double corps (expert comptable et comptable agréé) mais avec

une unique conception. Pour accéder de plein droit aux deux titres, une condition de diplôme

est exigée. Pour les professionnels des deux catégories exerçant au Maroc et qui n'étant pastitulaires des diplômes requis pour un accès aux titres de plein droit, des conditions

transitoires sont prévues pendant l'année qui suit la publication du dahir. Ces professionnels

doivent présenter un certain nombre d'années d'expérience dans ces métiers.

Les diplômes exigés pour le titre d'expert comptable sont le diplôme d'expert comptable

reconnu par l'Etat français. Le diplôme d'expert comptable peut être préparé à partir des

années 1950 au Maroc avec des sessions d'examen qui se déroulaient dans un centre de Rabat.

Les autres diplômes exigés dans les conditions transitoires sont ceux des grandes écolesfrançaises (HEC, école d'ingénieur...etc.). En ce qui concerne les comptables agréés, les

diplômés d'accès direct sont le brevet professionnel comptable ou l'examen préliminaire

d'expert comptable. Ceux exigés pour les conditions transitoires sont le brevet commercial ou

le baccalauréat d'études secondaires et qui sont des diplômes délivrés au Maroc.

Le dahir du 8 décembre 1954 est modifié par le dahir du 1er juin 1955. Ce dernier ajoute aux

conditions d’accès aux deux titres celle d' « exercer la profession d'expert comptable ou de

comptable agréé pour son propre compte ou pour celui de personnes ou de sociétés

spécialisés dans les travaux de comptabilité; » (dahir 1er juin 1955, article n°3). Cet article

réserve maintenant les titres aux personnes exerçant en libéral. Cette condition est inspirée par

l'organisation de la profession en France.

4. INSTITUTIONNALISATION: INTERACTION DES ACTEURS,

DES SYSTEMES DE SENS ET DES PRATIQUES

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 21/33

21

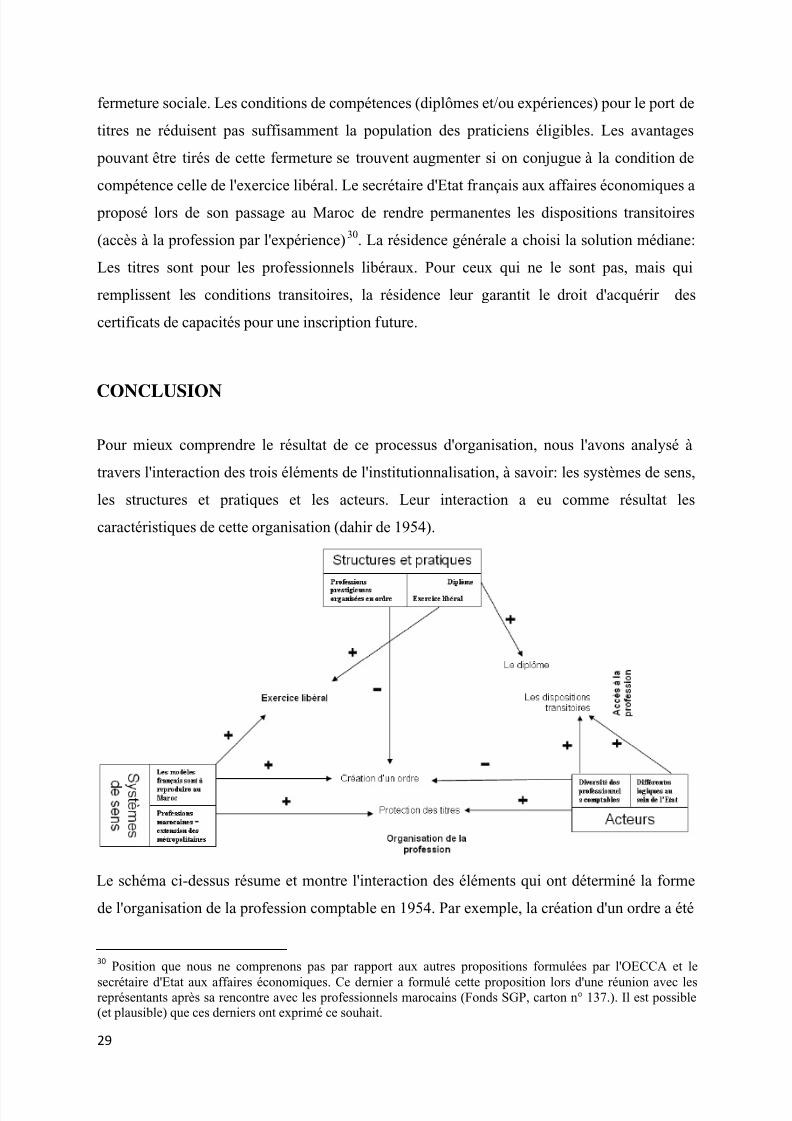

Durant le processus d’élaboration du projet de loi, les institutions et organisations

métropolitaines ont tenté d’imposer leur vision de la forme que devraient prendre

l’organisation de la profession comptable au Maroc. Cette interaction centre-périphérie n’a

pas abouti au clonage prévisible. Les institutions marocaines ont tenu compte de plusieurs

autres éléments propres à leur contexte. Pour cette raison, la compréhension du résultat de

cette interaction ne peut être satisfaisante sans tenir compte de l’ensemble des logiques,

pratiques et acteurs présents dans le champ organisationnel des professions libérales au

Maroc. Nous avons commencé à justifier théoriquement le choix de ce champ et sa validité

par la relative similarité des produits, services et fonctions des organisations à l'intérieur d'un

champ, mais aussi par celle des pressions exercées sur ces organisations. Les professions

libérales au Maroc sont fortement contraintes par les décisions de la résidence générale. La

création de leur marché, comme sa disparition, sont influencées par l'Etat. La similitude se

trouve aussi dans la nature de leurs services et produits qui sont principalement l'offre de

conseils et d'une expertise basée sur un savoir-faire spécialisé en contre-partie d'honoraires et

non de salaires. La similitude se manifeste aussi dans l'influence des professions libérales

métropolitaines sur celles installées au Maroc.

Donc, dans ce champ organisationnel constitué des professions libérales, nous analysons

l'organisation de la profession comptable à travers l'interaction des trois éléments de

l'institutionnalisation: les systèmes de sens et les croyances, les structures et les pratiques,

enfin les acteurs.

4.1 Les systèmes de sens et croyances

Les systèmes de sens sont les croyances qui deviennent institutionnalisées dans la société ou

dans un champ organisationnel en particulier. Ces croyances deviennent objectives

indépendamment des acteurs qui les ont portées au départ. Les systèmes de sens et lescroyances influencent les acteurs et les organisations en définissant les attentes et triant les

orientations sociales (Hasselbladh et Kallinikos 2000). Dans le champ organisationnel de la

profession libérale au Maroc, plusieurs systèmes de sens se sont institutionnalisés. Les deux

qui nous intéressent ici sont 1) les professions libérales au Maroc sont une extension des

professions métropolitaines et par conséquent 2) les organisations professionnelles

métropolitaines sont à reproduire au Maroc.

4.1.1 Les professions libérales au Maroc sont une extension des métropolitaines

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 22/33

22

L'enseignement supérieur n'a pas été développé au Maroc d'une manière significative, ainsi

une grande partie des professionnels français ont été formés et ont exercé en France. Cette

idée d'extension est institutionnalisée par la dichotomie maintenue entre les nouvelles

professions libérales et les métiers indépendants marocains. La séparation des juridictions par

exemple (françaises et marocaines) a conduit au maintien et l'organisation de la profession de

défenseur agréé alors que celle d'avocat existe. L'idée même de l'existence de deux sociétés

induit celle que la société française au Maroc n'est qu'une transposition de la métropolitaine et

non la création d'une nouvelle société.

L'exemple des architectes

Cette croyance de l'extension apparaît d'une manière claire dans un texte de projet de loi

proposé par les architectes au Secrétariat Général du Protectorat (SGP) dans l'objectif

d'organiser leur profession. Le premier article de ce texte24 stipule: « Nul ne peut en zone

française du Maroc exercer la profession d'architecte, ni accomplir à titre exceptionnel un

acte relevant de cette profession:

- s'il n'est pas citoyen français et s'il ne jouit pas de ses droits civiques

- s'il n'est pas titulaire du diplôme de fin d'études d'une des écoles suivantes:25

… »

Le fait que la nationalité a été mise en avant montre que ces professionnels pensent qu'un

architecte est d'abord français, et c'est à l'article 2 du dit projet de loi d'ouvrir la porte aux

étrangers détenant les diplômes exigés ou autorisés à exercer la profession d'architecte dans

leur pays: « Les ressortissants de nations étrangères ne seront admis à l'exercice de la

profession d'architecte qu'autant qu'ils pourront justifier qu'ils seraient en droit de l'exercer

dans leur pays d'origine, ou qu'ils sont titulaires d'un des diplômes français mentionnés à

l'article 1 ». Donc le marocain devient un étranger pour cette profession.

4.1.2 Les organisations professionnelles métropolitaines sont à reproduire au Maroc

De la première croyance découle la deuxième institutionnalisée dans ce champ: le modèle

d'organisation des professions libérales en métropole est bon à être calqué et reproduit au

Maroc.

Deux illustrations: dans la même lettre contenant le projet de loi des architectes, ces derniers

annoncent qu'ils se sont inspirés d'un projet de texte de loi français « qui après de nombreuses

24 Fond SGP, carton n°137. Le projet de loi, élaboré par la Société Marocaine des Architectes Diplômés par le

Gouvernement, est joint à une lettre envoyée par cette société au SGP à la date du 29 octobre 1940. 25

Les écoles sont trois écoles nationales à Paris.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 23/33

23

années d'études et de discussions avait été élaboré. Ce projet donnait satisfaction aux

différents groupements d'architectes français; il n'a malheureusement jamais vu le jour. »

Il apparaît que la croyance, que les textes métropolitains sont à transposer au Maroc, a occulté

celle que ce même texte n'a pas été adopté en France.

L'exemple des médecins

La deuxième illustration vient d'un autre texte de loi préparé cette fois par le SGP relatif à

l'ouverture à des membres de certaines professions libérales organisées la possibilité de

former recours contre les décisions disciplinaires prises à leur encontre. Le SGP a élaboré un

texte en adéquation avec les structures en vigueur au Maroc. A la demande de l'ordre des

médecins, le Bâtonnier des avocats rédige un rapport sur ce projet de loi. Il rappelle que c'est

une mesure nécessaire et qui convient d'adopter au Maroc en rappelant son existence en

France, et a suggéré d'inclure quelques dispositions que la loi n'a pas prévues et que le

conseiller juridique du protectorat a jugées inadaptées à l'organisation des structures

judiciaires au Maroc26.

Cette croyance de bien agir en adoptant les lois françaises était présente aussi dans

l'administration publique mais avec une certaine mesure comme en juge cette phrase tirée des

notes du conseiller juridique du protectorat relatives au projet de loi organisant l'ordre des

chirurgiens dentistes: « ...s'il n'y a pas lieu malgré leur [Les chirurgiens dentistes] opposition

de suivre la loi française sur les deux dispositions suivantes qu'il paraît difficile (aucune

contingence locale ne le justifiant ) de ne pas appliquer au Maroc... »27.

Il est normal que la résidence générale considère que le modèle français est séant à être

reproduit au Maroc, c'est là même l’idéologie sous-jacente au colonialisme. Toutefois la

phrase « aucune contingence locale ne le justifiant » indique que les services de la résidence

générale n'omettaient pas l’aspect technique et visaient l'adéquation des mesures avec le

contexte marocain.

4.1.3 Les croyances institutionnalisées et l'organisation de la profession comptables

Les croyances institutionnalisées dans le champ des professions libérales expliquent plusieurs

éléments du processus d'organisation comptable. L'ordre des experts comptables et des

comptables agréés français (OECCA) aimerait voir la profession comptable organisée au

Maroc selon son modèle. Les professionnels au Maroc (ne considérant pas cela comme une

26 Fonds SGP, carton n°137.

27 Fonds SGP, carton n° 137, Notes dactylographiées en correction.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 24/33

24

ingérence dans leurs affaires) en acceptent l'idée28 et demandent même une mission de

l'OECCA.

Le deuxième élément que ces croyances éclaircissent est la réaction du secrétaire d'État

français aux affaires économiques (et commissaire d'Etat auprès de l'OECCA) et du ministère

des affaires étrangères en France. Malgré le refus de la résidence générale de reproduire en

tant que tel le modèle français ils ont insisté pour participer aux travaux d'organisation même

dans leur phase finale pour maintenir "l'illusion" d'avoir influencé l'organisation de la

profession comptable.

La résidence générale croyait de plus en plus dans la nécessité d'organiser les professions (un

grand mouvement d'organisation des professions à partir des années 1940). Certes elle le

faisait dans l'objectif de rationaliser la société. Cette phrase du directeur des finances illustre

bien cette volonté29 : « J'attache en effet du prix à ce que le niveau moral et technique des

futurs experts-comptables soit tel que l'administration peut leur faire confiance en toutes

circonstances dans l'exercice de leur profession (défense des contribuables, expertise, etc. ».

Toutefois, la guerre et l'esprit corporatiste qui s'est développé durant cette période ont

contribué, à notre avis, à l'animation de ce mouvement de la résidence générale vers

l'organisation des professions. Plusieurs professions ont été organisées ou réformées pendant

ou après la deuxième guerre mondiale: l'ordre des architectes est créé en juillet 1941, l'ordre

des médecins est réorganisé en mai 1949 et l'ordre des chirurgiens dentistes en août 1951.

Une organisation prenant la France comme modèle mais qui ne fait pas l'économie d'une

contingence nécessaire aux conditions marocaines.

4.2 Les structures et pratiques

La profession libérale au Maroc présente différentes formes d'organisation. Il y a des

professions organisées en ordre (médecins, avocats, architectes), d'autres dont le titre a étéprotégé (infirmiers, ingénieurs) et d'autres dont la pratique a été réglementée (agents

d'affaires, opticiens, représentants).

4.2.1 La résidence générale et les professions multi-catégories

28 Il est envisageable et même très probable que les professionnels au Maroc ont aussi souhaité profiter des

avantages de l'organisation et la fermeture de leur profession. Toutefois nous n'avons pas beaucoup de preuves

directes sur les objectifs et sur leurs positions des professionnels. 29

Fonds SGP, carton n°137. Lettre du directeur des finances du 17 février 1954 adressé au conseiller juridique duprotectorat

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 25/33

25

Les professions organisées en ordre sont les plus anciennes et celles qui jouissent d'un grand

prestige dans la société. La profession comptable était considérée comme jeune selon les

propos de la résidence générale (exposé des motifs du dahir de 1954). Toutefois nous ne

savons pas si cela référait à la jeunesse de cette profession au Maroc ou à son organisation

récente en France.

Il est sûr que la création d'un ordre pour la profession comptable suppose l'inclusion de deux

corps (Experts comptables et comptables agréés). Ce type de structures n'aurait pas été

nouveau au Maroc. L'ordre des médecins comptait deux catégories différentes: les médecins

et les chirurgiens dentistes. Cette situation n'était acceptée par les premiers que si les seconds

leur soient subordonnés dans l'Ordre des médecins. Le consensus a été atteint par la

séparation des deux ordres, et le conseiller juridique n'a pas manqué de signaler la difficulté

de cet objectif.

Les agents d'affaires demandaient aussi l'organisation de leur profession. Ils souhaitaient que

l'Etat rende obligatoire l'inscription des praticiens à la Chambre des Hommes d'Affaires, et

que cette structure soit soutenue et renforcée légalement. Toutefois, la multiplicité des

catégories professionnelles a conduit la résidence générale à réglementer en 1945 la

profession d'agent d'affaires mais seulement en ce qui concerne: l'autorisation d'exercice, les

conditions morales, les prérogatives et les sanctions.

4.2.2 Une profession comptable hiérarchisée

La résidence générale évitait de créer des instances professionnelles regroupant plusieurs

catégories. Cette situation se retrouve dans le cas de la profession comptable qui regroupait

les deux grandes catégories des experts comptables et des comptables agréés, sachant que la

deuxième serait considérée comme inférieure alors qu'elle est la plus large. Cette structure bi-

céphale n'avait pas la faveur de résidence générale, d'autant que le modèle déjà essayé en

France n'a pas été considéré comme totalement satisfaisant.

La caractéristique principale pour accéder aux professions libérales est le diplôme. Cette

pratique institutionnalisée a conduit à la distinction de deux catégories de professionnels dans

la communauté comptable. Le choix du diplôme comme critère d'accès à une profession ou

titre n'est pas contesté. Cependant, la quasi-totalité des diplômes exigés pour les professions

libérales au Maroc sont délivrés en France, la faiblesse de l'enseignement supérieur au Maroc

justifiant la pratique des conditions transitoires. Cette dernière a été adoptée par l'Etat à

chaque fois que la population des professionnels l'avait requise: par exemple, dans la

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 26/33

26

profession des chirurgiens dentistes il y avait des praticiens appelés "tolérés" car ils

pratiquaient avant l'organisation de la profession sans obtention de diplômes d'Etat.

4.3 Les acteurs

Plusieurs acteurs étaient présents dans le processus d'organisation de la profession comptable:

l'Etat, le ministère des affaires étrangères, le secrétariat d'Etat aux affaires économiques,

l'OECCA et les professionnels comptables marocains: des acteurs métropolitains et locaux.

Dans le champ de la profession libérale, l'influence des organisations métropolitaines n'est pas

un cas inédit. La première profession libérale organisée au Maroc, les avocats, a connu cette

influence. Cette profession a été organisée dans un premier temps en plaçant les avocats et

leur ordre sous la tutelle de la cour d'appel de Rabat. Une tutelle refusée par les avocats qui

recourent au soutien et à l'influence de leurs confrères métropolitains pour obtenir quelques

années plus tard la réorganisation de leur profession selon le modèle français d'un ordre

autonome. Toutefois, il est important de noter ici que dans le champ comptable, l'OECCA est

parmi les initiateurs de la discussion autour de l'organisation de la profession.

Le deuxième acteur est l'Etat (la résidence générale) dont plusieurs composantes sont

impliquées dans ce processus: le SGP, la direction des finances, le service de législation... Ilserait réducteur le fait de considérer l'Etat comme un groupe homogène. Le SGP se

préoccupait des questions institutionnelles car il était l'interlocuteur des différents groupes de

pressions: le ministère des affaires étrangères, le conseil économique français, les

professionnels... Le SGP consultait les autres services travaillant sur ce projet de loi qui se

concertaient sur des questions plus techniques.

Les professionnels comptables comme nous l'avons signalé étaient composés de plusieurs

catégories: expert comptable et comptable agréé et dans chacune d'elles, plusieurs catégoriesémergent encore sous l'effet du critère du diplôme. Les experts comptables diplômés étaient

favorables à l'organisation de leur seule catégorie. L'inclusion des comptables agréés dans le

même ordre que les experts comptables n'était pas seulement refusée pour des raisons de

diplôme mais aussi de nationalité, car la catégorie des comptables agréés est plus accessible

aux marocains.

Le processus d'organisation de la profession comptable concernait donc plusieurs acteurs dont

les choix et les croyances étaient différents et souvent opposés.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 27/33

27

4.4 L'interaction des trois éléments

Après avoir détaillé les trois éléments impliqués dans l'organisation de la profession

comptable, nous analysons cette organisation à travers leur interaction.

Non création d'ordre professionnel :

La croyance institutionnalisée que les modèles métropolitains doivent être importés au Maroc

a été contrariée par les deux éléments suivants:

- L'OECCA comme structure a montré plusieurs défaillances causées par les guerres

intestines, ce qui a permis aux acteurs qui lui sont peu favorables (principalement ceux

attachés à une efficacité technique) de proposer et imposer une alternative.

- Les acteurs qui étaient favorables à cette forme d'organisation n'ont pas réussi à être très

influents : L'OECCA et le secrétariat d'Etat aux affaires économiques ne disposaient pas

de moyens de pressions coercitifs sur le Maroc.

- Les acteurs les plus légitimes, c'est à dire les professionnels diplômés, étant minoritaires

ne désiraient pas voir créer un ordre où ils seraient les plus faibles.

Protection des titres

L'importation pure et simple d'une structure métropolitaine n'ayant pas abouti, cela ne signifie

pas que l'organisation de la profession comptable n'était pas nécessaire. Les deux titres

existant en France sont adoptés au Maroc et aident à distinguer deux communautés de

praticiens.

La pratique de protéger ces deux titres a été favorisée par le fait que le protectorat est une

extension de la métropole. Cette idée impose une certaine similarité dans les structures et les

pratiques. Les titres d'Expert Comptable et de Comptable Agréé étant institutionnalisés en

France, la similarité impliquait leur institutionnalisation au Maroc. D'autres argumentstechniques (par exemple la mobilité des professionnels) ont influencé ce choix.

L'accès au titre

Pour pouvoir se prévaloir des titres protégés, les professionnels comptables doivent être

détenteurs de diplômes particuliers. Ces diplômes métropolitains ont d'abord une valeur

symbolique plus que technique. Le diplôme augmente le prestige de la profession avec la

présomption d'expert qu'il confère à son détenteur.

5/17/2018 EL OMARI - Instutionnalisation d'Une Profession Comptable - slidepdf.com

http://slidepdf.com/reader/full/el-omari-instutionnalisation-dune-profession-comptable 28/33

28

Toutefois le dahir de 1954 prévoit une voie d'accès aux deux titres par des conditions

transitoires qui consistent à autoriser les professionnels non-détenteurs des diplômes exigés,

mais en possédant d'autres considérés inférieurs, sous la condition d'avoir cumulé une

expérience dont le nombre d'années dépend du diplôme présenté. Ceux qui ne satisfont ni les