dynamic balance of supply - the ciatti company · 2018-07-20 · dynamic balance of supply “the...

TRANSCRIPT

DYNAMIC BALANCE OF

SUPPLY

“The most general law in nature is equity-the principle of balance and

symmetry which guides the growth of forms along the lines of the greatest structural efficiency.”

Sir Herbert Edward Read, English art historian, poet

UNIFIED WINE AND GRAPE SYMPOSIUM

JANUARY 25, 2017

GLOBALLY BASED TO BUILD YOUR BUSINESS WORLDWIDE

21 DEDICATED BROKERS IN 8 COUNTRIES

CALIFORNIA

BULK MARKET

REVIEW

CALIFORNIA MARKET

- PREMIUMIZATION EFFECTS

- CROP SIZE NORMALIZATION

- BULK MARKET- PREMIUM AND VALUE AREAS ACTING VERY

DIFFERENTLY

- BULK WINE PRICE HAS INCREASED ON THE COAST / NORTHERN INTERIOR

- CENTRAL VALLEY MARKET BALANCED

- INVENTORIES HAVE TIGHTENED ACROSS ALL SEGMENTS

- OVERALL: STABLE PRICING & ACTIVITY

$0.00

$2.00

$4.00

$6.00

$8.00

$10.00

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

3,000,000

3,500,000

Jan. 2015 Jan. 2016 Jan. 2017

PR

ICE P

ER

GA

LLO

N

BU

LK G

AL.

AV

AIL

AB

LE

Bulk Chardonnay Bulk Cabernet Sauvignon Bulk Merlot

Price Per Gallon CH Price Per Gallon CS Price Per Gallon ME

CENTRAL VALLEY

s. Cent r al Val l ey

N. cent r al Val l ey

Cent r al Coast

Nor t h Coast

Maj or gr ape Gr owing Regions of Cal if or nia

- MORE PREMIUM

DESIGNATIONS

- SUPPLEMENTING

COASTAL SUPPLY

- DISTINCTIVE FROM

SOUTHERN SJ

VALLEY

- BIGGER PART OF

PREMIUM

DEMAND

LODI/DELTA

MAJOR GRAPE GROWING REGIONS

OF CALIFORNIA

S. CENTRAL VALLEY

N. CENTRAL VALLEY

CENTRAL COAST

NORTH COAST

$0

$2

$4

$6

$8

$10

$12

$14

$16

$18

$20

$22

$24

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

Jan. 2015 Jan. 2016 Jan. 2017

PR

ICE P

ER

GA

LLO

N

BU

LK G

ALL

ON

S A

VA

ILA

BLE

Bulk Chardonnay Bulk Cabernet Sauvignon Bulk Pinot Noir

Price Per Gallon CH Price Per Gallon CS Price Per Gallon PN

CENTRAL COAST

$0

$2

$4

$6

$8

$10

$12

$14

$16

$18

$20

$22

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

Jan. 2015 Jan. 2016 Jan. 2017

PR

ICE P

ER

GA

LLO

N

BU

LK G

ALL

ON

S A

VA

ILA

BLE

Bulk Chardonnay Bulk Cabernet Sauvignon

Bulk Merlot Price Per Gallon CH

Price Per Gallon CS Price Per Gallon ME

NORTH COAST

$0

$4

$8

$12

$16

$20

$24

$28

$32

$36

$40

$44

$48

$52

$56

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Jan. 2015 Jan. 2016 Jan. 2017

PR

ICE P

ER

GA

LLO

N

BU

LK G

ALL

ON

S A

VA

ILA

BLE

Bulk Chardonnay Bulk Cabernet Sauvignon Bulk Merlot

Price Per Gallon CH Price Per Gallon CS Price Per Gallon ME

NAPA

$0$2$4$6$8$10$12$14$16$18$20$22$24$26$28$30$32

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

Jan. 2015 Jan. 2016 Jan. 2017

PR

ICE P

ER

GA

LLO

N

BU

LK G

ALL

ON

S A

VA

ILA

BLE

Bulk Chardonnay Bulk Cabernet Sauvignon

Bulk Merlot Price Per Gallon CH

Price Per Gallon CS Price Per Gallon ME

SONOMA

- TIGHT COAST, BALANCED VALLEY

- PRICES CONTINUE TO STRENGTHEN WITH

INCREASED DEMAND SUPPLYING

PREMIUM SEGMENT

- NORMAL BULK SALE TIMING

- GROWING PREMIUM SEGMENT HAS

CHANGED HOW THE THE NORTHERN

INTERIOR IS PRICED

- CENTRAL VALLEY STILL COMPETING WITH

IMPORTS

CALIFORNIA BULK SUMMARY

GLOBAL

MARKET

0

200

400

600

800

1,000

1,200

1,400

1,600

2011 2012 2013 2014 2015 2016

France

Italy

Spain

Argentina

Australia

Chile

China

South Africa

USA

SOURCE: TDA OIV

GLOBAL WINE PRODUCTION

VINTAGE

VO

LUM

E (

MIL

. O

F G

ALL

ON

S)

0

100

200

300

400

500

600

700

2011 2012 2013 2014 2015 2016

NEW WORLD WINE PRODUCING COUNTRIES

Argentina

Australia

Chile

China

GLOBAL WINE PRODUCTION

VINTAGE

VO

LUM

E (

MIL

. O

F G

ALL

ON

S)

SOURCE: TDA OIV

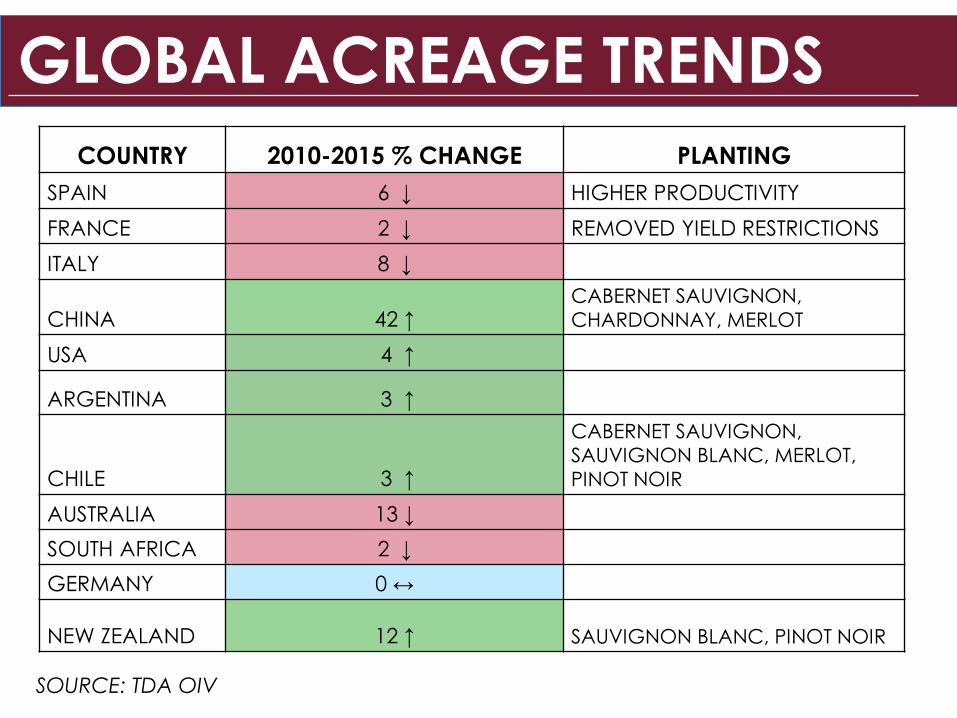

COUNTRY 2010-2015 % CHANGE PLANTING

SPAIN 6 ↓ HIGHER PRODUCTIVITY

FRANCE 2 ↓ REMOVED YIELD RESTRICTIONS

ITALY 8 ↓

CHINA 42 ↑CABERNET SAUVIGNON,

CHARDONNAY, MERLOT

USA 4 ↑

ARGENTINA 3 ↑

CHILE 3 ↑

CABERNET SAUVIGNON,

SAUVIGNON BLANC, MERLOT,

PINOT NOIR

AUSTRALIA 13 ↓

SOUTH AFRICA 2 ↓

GERMANY 0 ↔

NEW ZEALAND 12 ↑ SAUVIGNON BLANC, PINOT NOIR

SOURCE: TDA OIV

GLOBAL ACREAGE TRENDS

0

100

200

300

400

500

600

700

800

2011 2012 2013 2014 2015

Argentina

France

Italy

Russia

Spain

GLOBAL WINE CONSUMPTION

VINTAGE

VO

LUM

E (

MIL

. O

F G

ALL

ON

S)

SOURCE: TDA OIV

0

100

200

300

400

500

600

700

800

900

2011 2012 2013 2014 2015

China

UK

USA

GLOBAL WINE CONSUMPTION

VINTAGE

VO

LUM

E (

MIL

. O

F G

ALL

ON

S)

SOURCE: TDA OIV

mhl

GLOBAL PRODUCTION, CONSUMPTION &

USE OF INVENTORIES

SOURCE: OIV, RABOBACK 2016

MH

I

ENDING INVENTORIES

PRODUCTION

INDUSTRIAL USE

CONSUMPTION

$ / GAL. DELIVERED TREND

CABERNET SAUVIGNON $3.85 – 4.50 ↑

MERLOT $4.00 – 5.50 ↑

CHARDONNAY $3.85 – 4.50 ↔

PINOT NOIR $4.00 – 6.00 ↑

‘12 ‘13 ‘14 ‘15 ’16

1.9 M 2.0 M 1.5 M 2.0 M 1.58 M

- FREE TRADE WITH MANY COUNTRIES: INCLUDING CHINA

- QUALITY CONTINUES TO IMPROVE

- LARGE RED WINE BULK SUPPLIERS FOCUSED ON EXPORT

- COMING OFF OF A DIFFICULT 2016 HARVEST

- STRONG PLAYER IN CS, ME, PN, AND SB

- PLANTED AND MODERNIZED VINEYARDS OVER PAST 10 YEARS

CHILE

$ / GAL. DELIVERED TREND

CHARDONNAY $3.25 – 4.50 ↔

SHIRAZ $3.50 – 4.25 ↔

’12 ’13 ’14 ’15 ’16

1.8 M 2.0 M 1.9 M 1.8 M 2.0 M

- CHARDONNAY & PINOT GRIGIO ARE STRENGTHS

- FX HAS GIVEN A REBIRTH TO USA

- SELLING TO CHINA WITH FREE TRADE AGREEMENT

- WEATHER ISSUES COULD DECREASE HARVEST

POTENTIAL

- ACRES MOVING INTO ALMONDS

AUSTRALIA

$ / GAL. DELIVERED TREND

CHARDONNAY $5.50 – 6.50 ↑

CABERNET SAUVIGNON $4.75 – 5.75 ↑

MERLOT $4.50 – 5.50 ↑

’11 ’12 ’13 ’14 ’15 ’16 EST

7.8 M 6.3 M 6.4 M 7.2 M 7.3 M 6.6 M

- LOSING AT THE LOW PRICE END TO

SPAIN

- THE “WINE TERRORISTS” ARE BACK

AT WORK

- PROVENCE ROSE IS THE BRIGHT

SPOT

FRANCE

$ / GAL. DELIVERED TREND

CHARDONNAY $5.50 – 6.50 ↔

CABERNET SAUVIGNON $5.00 – 5.75 ↔

MERLOT $5.00 – 5.75 ↔

PINOT GRIGIO $5.25 – 6.50 ↓

’11 ’12 ’13 ’14 ’15 ’16 EST

6.6 M 6.9 M 8.2 M 6.8 M 7.5 M 7.2 M

- LARGEST WORLD PRODUCER IN 2016

- FX IS HELPING WITH USA PRICE

- RULES ARE CHANGING FOR LARGEST PINOT GRIGIO

AREA

- PROSECCO CONTINUES TO PERFORM

ITALY

$ / GAL. DELIVERED TREND

CHARDONNAY $4.00 – 6.00 ↔

CABERNET SAUVIGNON $4.00 – 5.00 ↔

MERLOT $4.25 – 5.75 ↔

’11 ’12 ’13 ’14 ’15 ’16 EST

5.1 M 4.7 M 6.9 M 6.7 M 6.4 M 6.4 M

- SUBSIDIES ARE OVER FOR DISTILLATION

- MAJOR BULK SUPPLIER TO THE EU AND CHINA

- STARTING TO SEE DECREASES IN PRICING

- MAINLY A GENERIC PLAYER VERSUS A VARIETAL PLAYER

- POTENTIALLY OVERPLANTED GIVEN WORLD GENERIC

DEMAND

SPAIN

WORLD CONSUMPTION - FUTURE

GROWTH?- CONTINUED DECLINE IN OLD WORLD COUNTRIES

- USA REMAINS THE MOST DESIRABLE AND PROFITABLE MARKET

- CHINA IS BUYING MORE PREMIUM WINES- CONSUMPTION AND VALUE GROWTH COULD BE AT PRESENT

U.S. NUMBERS BY 2025

- UK – BREXIT UNKNOWN EFFECT FOR U.S. SUPPLIERS- FALLING POUND

- RISING TAXES

- MAY EVEN PLAYING FIELD ON TRADE BARRIERS

- CONTINUED TARGET ON U.S. MARKETS

ATTRACTIVE U.S. MARKET

- US IS A TARGET MARKET

- EXPANDING PREMIUM SEGMENT, MARGIN GROWTH POTENTIAL

- EXPERIMENTAL CONSUMER BASE

- GLOBAL BULK OR CASE GOOD GROWTH –DEPENDING ON MARKET VARIABLES

SOURCE: GOMBERG, FREDRIKSON & ASSOCIATES, 2016

MIL

LIO

NS N

INE L

ITER

CA

SES

U.S. IMPORTS OF BULK & BOTTLED WINE

MILLIONS OF NINE LITER EQ. CASES

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

2010

2011

2012

2013

2014

2015

BULK WINE IMPORTS INTO THE U.S.

SOURCE: GOMBERG FREDRIKSON & ASSOC., SILICON VALLEY BANK

0%

10%

20%

30%

40%

50%

60%

70%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

Bottled Share Bulk Share

NEW WORLD WINE EXPORTS

SOURCE: RABOBANK ANALYSIS BASED ON VARIOUS INDUSTRY REPORTS, 2015

GR

OW

TH R

ATE

–JA

N-A

UG

20

16

USD

/CA

SE

SOURCE: GOMBERG - FREDRIKSON REPORTS, RABOBANK 2016

BOTTLED WINE IMPORTS – AVG. PRICE/CASE

GROWTH RATE

- BULK IS OPPORTUNISTIC AS VALLEY

SUPPLY DICTATES

- BOTTLED IMPORTS WILL BE LONG TERM

STRATEGY THAT WILL CONTINUE TO

GROW

THE WORLD IS SMALL

0%

5%

10%

15%

20%

25%

30%

35%

0

50

100

150

200

250

300

350

400

450

2011 2012 2013 2014 2015

California Other States Imports % of Imports

MIL

LIO

NS N

INE L

ITER

CA

SES

SHIPMENTS TO U.S. MARKET

SOURCE: GOMBERG FREDRIKSON

MIL

LIO

NS O

F L

ITER

S

0

200

400

600

800

1000

1200

1400

2010 2011 2012 2013 2014 2015

Btld Imports

Bulk Imports

Total Imports

IMPORTS FILL THE GAP

SOURCE: Gomberg-Fredrikson Report, The Wine Institute, Rabobank analysis

WINE CURRENCY MOVEMENTS & FORESASTS

SOURCE: BLOOMBERG, Rabobank 2016

AR

CH

AU

EU

NZ

BULK

SA

CA

BRANDS

USA

BOTTLED

PR

EM

IUM

PR

EM

IUM

PR

EM

IUM

SHIFTING SUPPLY PARADIGM

- THE BUYERS WILL GET BIGGER, BUT MORE PREMIUM

- TOP 7 ACCOUNT FOR 73%

- WINE/GRAPES WILL ALWAYS ACT AS COMMODITY

IN SOME SEGMENTS

- IMPORTS WILL CONTINUE TO GROW

- BULK AND PREMIUM BOTTLED

- CENTRAL VALLEY SUPPLY WILL BE SUBSTITUTED UNLESS QUALITY

AND COSTS CAN BE GLOBALLY COMPETITIVE

- GREATER PROFITABILITY FOR WINERY AND

GROWER IN RISING PREMIUM MARKET?

- WE WILL BE OVERSUPPLIED AGAIN, FROM

SOMEWHERE

FUTURE

FINAL THOUGHT

MARKET IS BALANCED!

BOTTLED & BULK IMPORTS WILL

CONTINUE TO BE A FACTOR.

GLOBAL & LOCAL ECONOMIES

WILL ALWAYS HAVE AN

EFFECT.

- CALIFORNIA MARKET REPORT

- WORLD REPORT

THANK YOU FOR YOUR TIME AND ATTENTION

PLEASE VISIT US AT BOOTH 1916

WWW.CIATTI.COM 415 458 5150