Download - Start-up innovative (02-07-2013)

Giuliano BartolomeiGiuliano BartolomeiFIDEAS SRL - Offida (Ap)FIDEAS SRL - Offida (Ap)

Tel. 0736 880843 Tel. 0736 880843 Email: [email protected]: [email protected]

www.fideas.itwww.fideas.itFacebook: FideasSrlOffidaFacebook: FideasSrlOffida

2

È sempre la solita storia?

“L'Italia non è un paese per Start-up, ma.....….vi nascono molte idee di impresa che a volte riescono a crescere e affermarsi”

(Il Sole24Ore, 9 settembre 2012).

Dunque tutto va bene? .....

Il “Made in Italy” qui potrebbe non bastare.

3

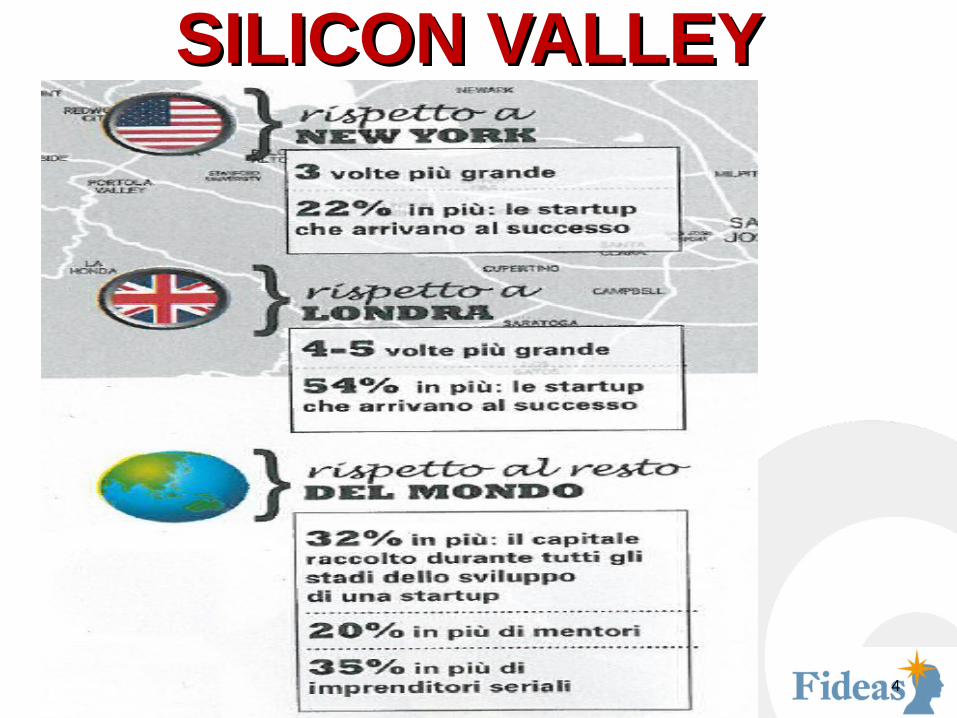

SILICON VALLEYSILICON VALLEY

4

5

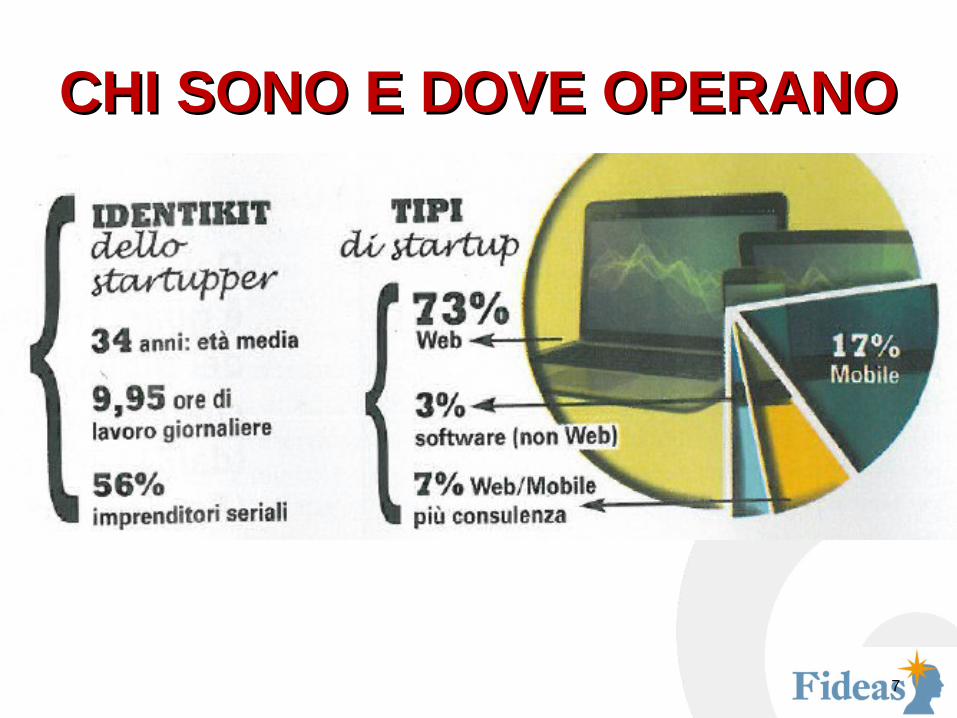

CHI SONO E DOVE OPERANOCHI SONO E DOVE OPERANO

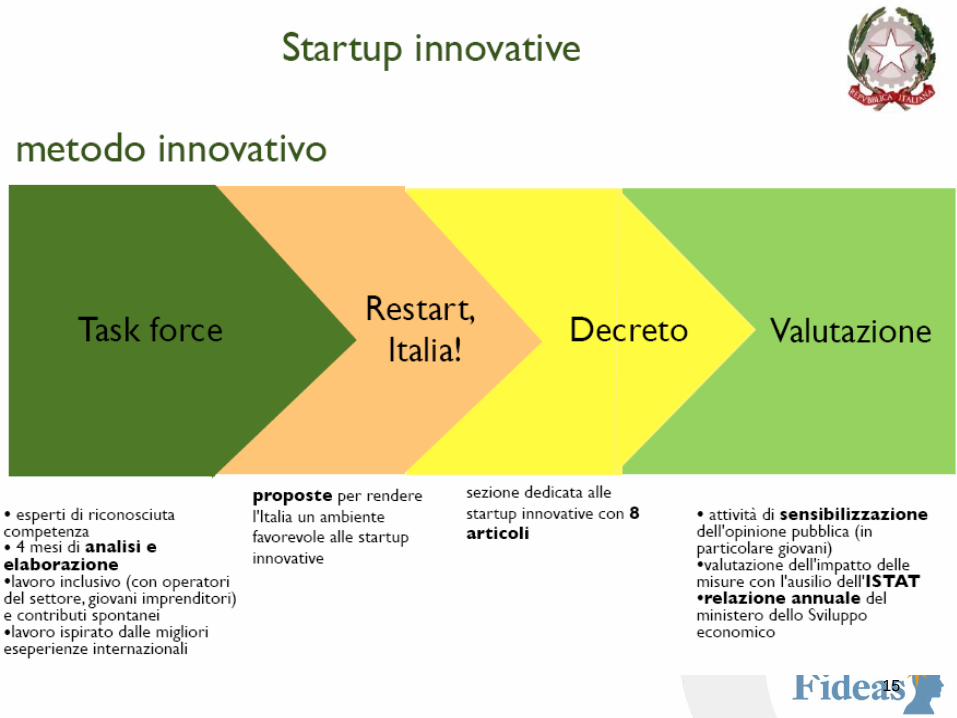

7

8

9

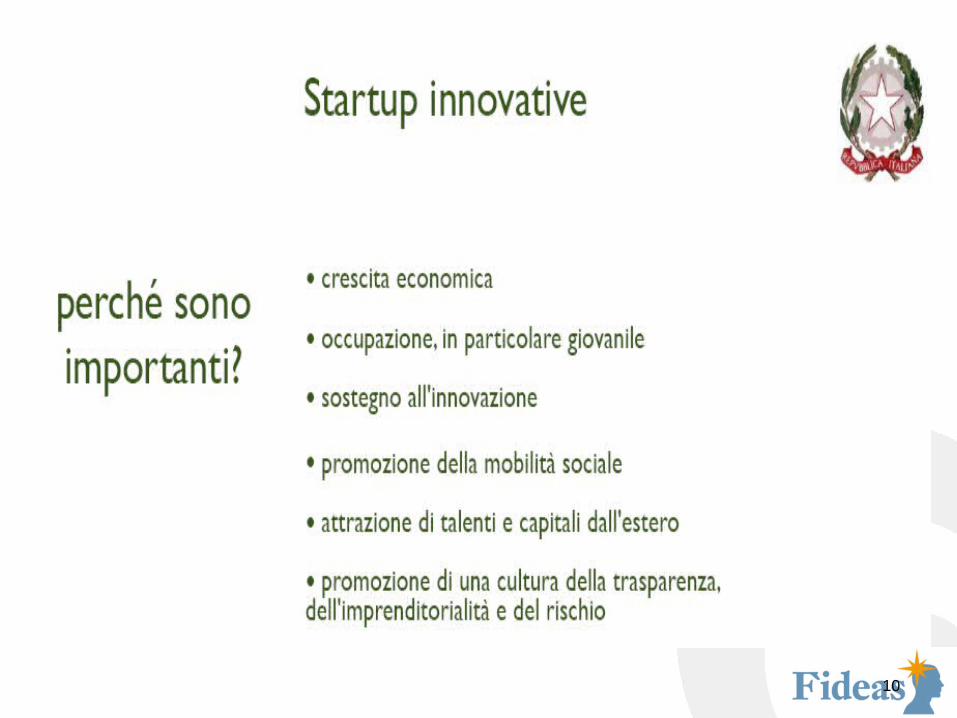

DEFINIZIONE DI START-UP INNOVATIVADEFINIZIONE DI START-UP INNOVATIVA

10

11

12

13

14

15

16

17

DEFINIZIONE DI START-UP INNOVATIVADEFINIZIONE DI START-UP INNOVATIVA

18

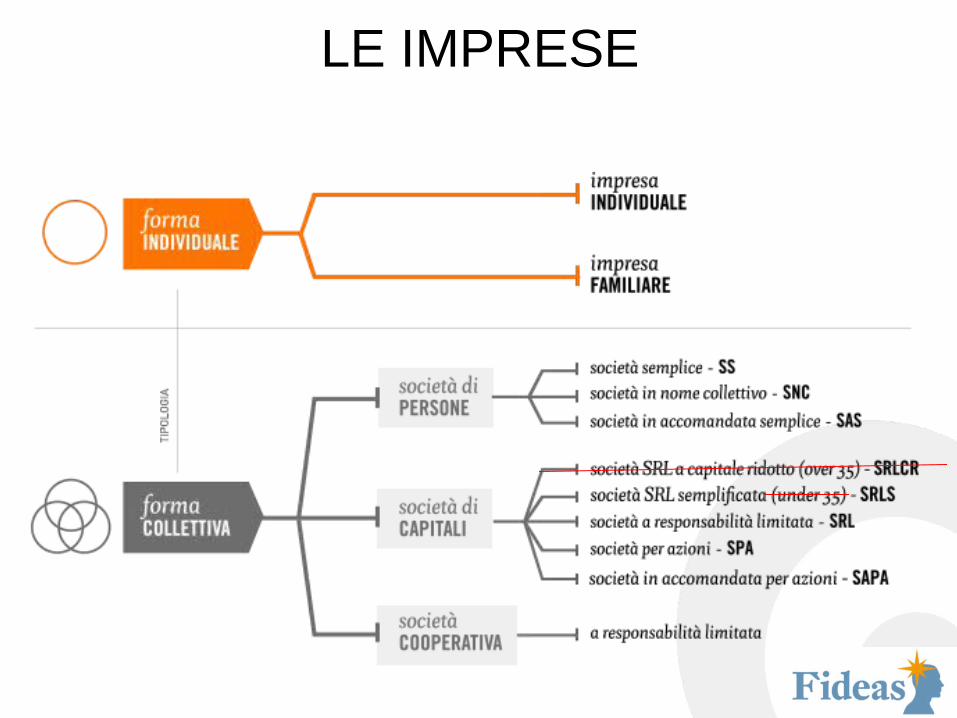

cos’è società di capitali (anche cooperativa) volta ad incentivare lo sviluppo, la produzione e commercializzazione di prodotti e servizi innovativi ad alto valore tecnologico

quando è nata 19 dicembre 2012

come è nata il d.l. 179/2012 (decreto “sviluppo 2.0”) l’ha istituita per potenziare cultura imprenditoriale, innovazione, mobilità sociale e attrazione di talenti, ((imprese innovative)) e capitali dall'estero.

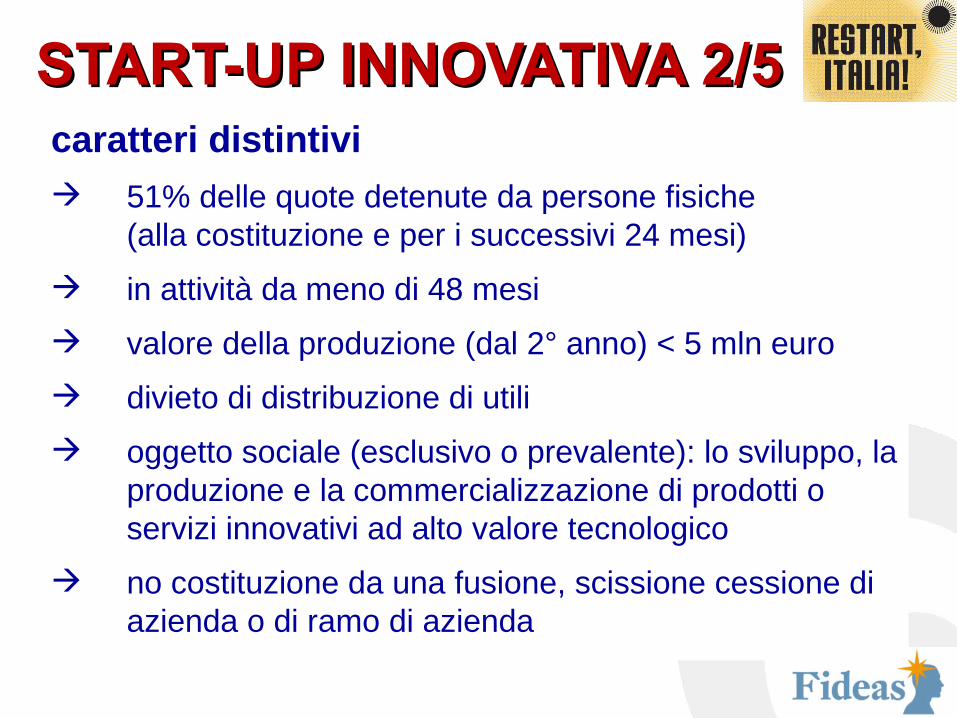

START-UP INNOVATIVA 1/5START-UP INNOVATIVA 1/5

caratteri distintivi

51% delle quote detenute da persone fisiche (alla costituzione e per i successivi 24 mesi)

in attività da meno di 48 mesi

valore della produzione (dal 2° anno) < 5 mln euro

divieto di distribuzione di utili

oggetto sociale (esclusivo o prevalente): lo sviluppo, la produzione e la commercializzazione di prodotti o servizi innovativi ad alto valore tecnologico

no costituzione da una fusione, scissione cessione di azienda o di ramo di azienda

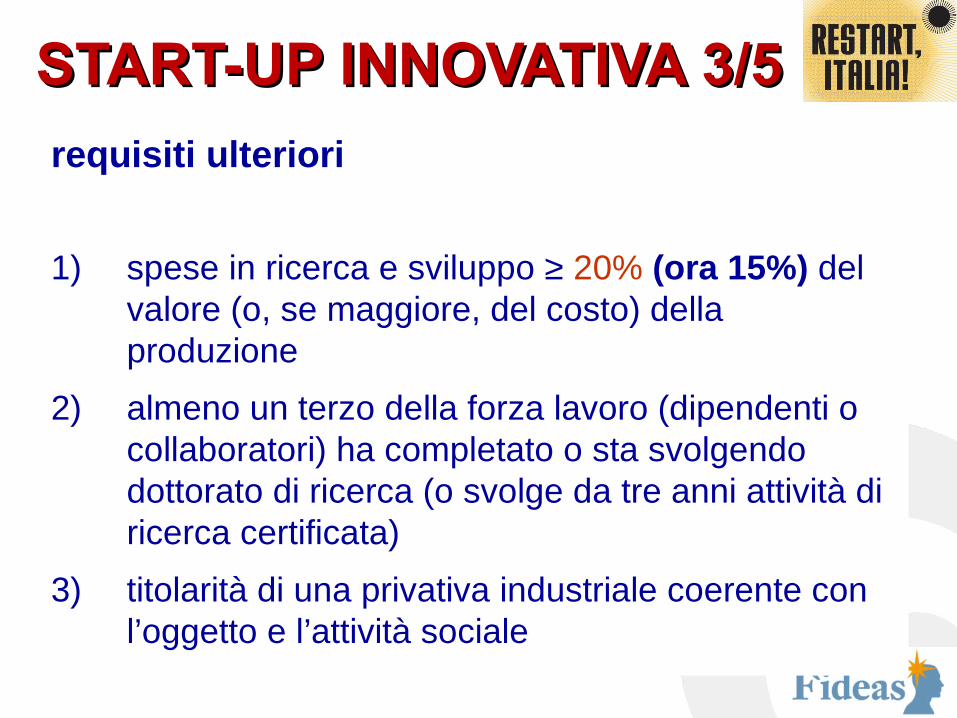

START-UP INNOVATIVA 2/5START-UP INNOVATIVA 2/5

requisiti ulteriori

1) spese in ricerca e sviluppo ≥ 20% (ora 15%) del valore (o, se maggiore, del costo) della produzione

2) almeno un terzo della forza lavoro (dipendenti o collaboratori) ha completato o sta svolgendo dottorato di ricerca (o svolge da tre anni attività di ricerca certificata)

3) titolarità di una privativa industriale coerente con l’oggetto e l’attività sociale

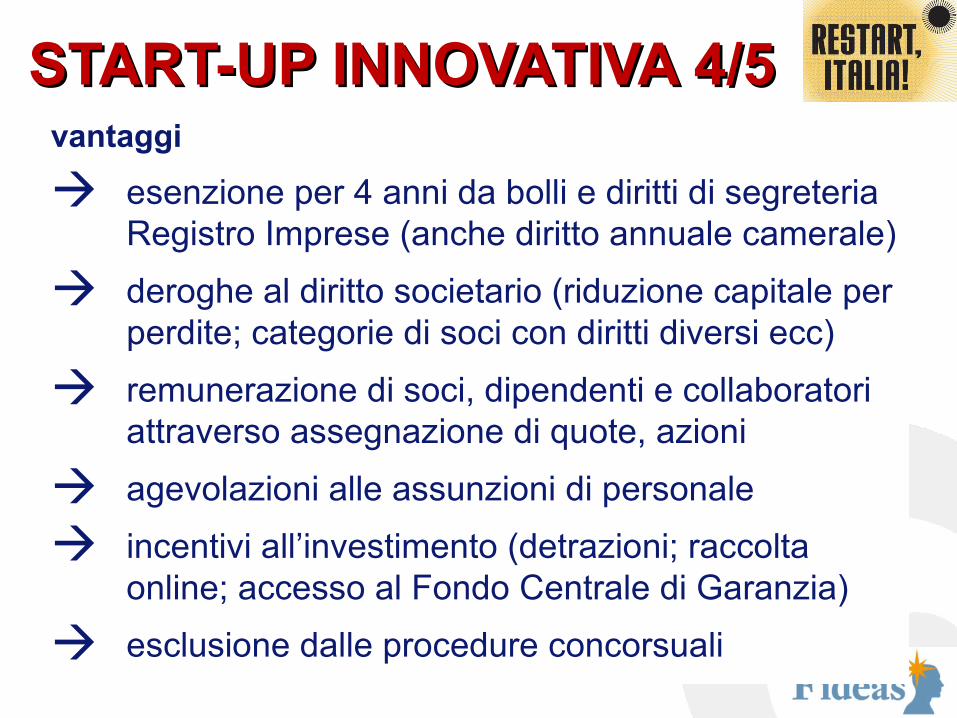

START-UP INNOVATIVA 3/5START-UP INNOVATIVA 3/5

vantaggi

esenzione per 4 anni da bolli e diritti di segreteria Registro Imprese (anche diritto annuale camerale)

deroghe al diritto societario (riduzione capitale per perdite; categorie di soci con diritti diversi ecc)

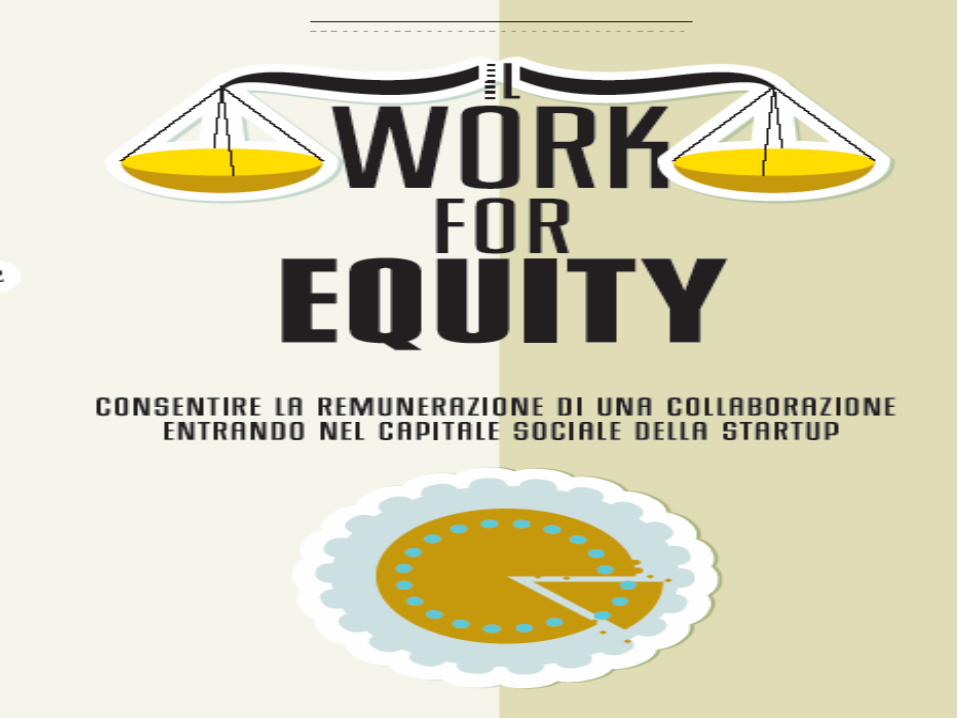

remunerazione di soci, dipendenti e collaboratori attraverso assegnazione di quote, azioni

agevolazioni alle assunzioni di personale

incentivi all’investimento (detrazioni; raccolta online; accesso al Fondo Centrale di Garanzia)

esclusione dalle procedure concorsuali

START-UP INNOVATIVA 4/5START-UP INNOVATIVA 4/5

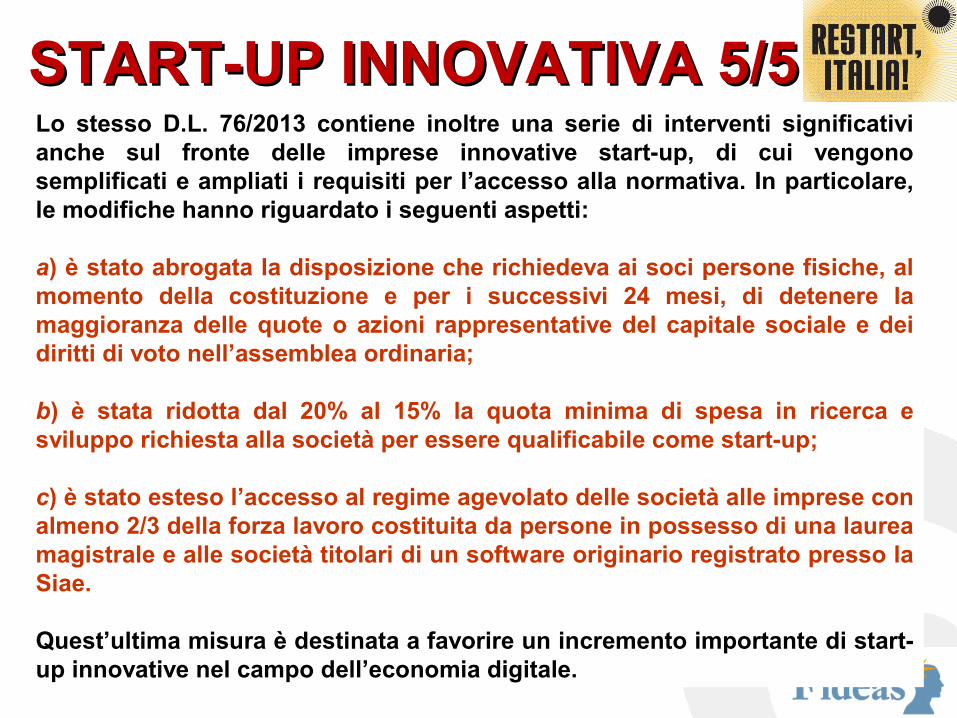

START-UP INNOVATIVA 5/5START-UP INNOVATIVA 5/5Lo stesso D.L. 76/2013 contiene inoltre una serie di interventi significativi anche sul fronte delle imprese innovative start-up, di cui vengono semplificati e ampliati i requisiti per l’accesso alla normativa. In particolare, le modifiche hanno riguardato i seguenti aspetti:

a) è stato abrogata la disposizione che richiedeva ai soci persone fisiche, al momento della costituzione e per i successivi 24 mesi, di detenere la maggioranza delle quote o azioni rappresentative del capitale sociale e dei diritti di voto nell’assemblea ordinaria;

b) è stata ridotta dal 20% al 15% la quota minima di spesa in ricerca e sviluppo richiesta alla società per essere qualificabile come start-up;

c) è stato esteso l’accesso al regime agevolato delle società alle imprese con almeno 2/3 della forza lavoro costituita da persone in possesso di una laurea magistrale e alle società titolari di un software originario registrato presso la Siae.

Quest’ultima misura è destinata a favorire un incremento importante di start-up innovative nel campo dell’economia digitale.

24

Le iSRLLe iSRLLe srl innovative!Le srl innovative!

25

26

27

Supporto alle Start-Up:Supporto alle Start-Up:

1) CAPITALE DI RISCHIO1) CAPITALE DI RISCHIO

28

29

30

Il Decreto DigitaliaIl Decreto Digitalia

31

D.L. 18 ottobre 2012 n.179: misure fiscali pro startup

Istituzione della iSRL (‘impresa start-up innovativa’impresa start-up innovativa’)1. Contratti flessibili per dipendenti (tempo determinato sino a 4 anni)(tempo determinato sino a 4 anni)2. Agevolazioni per assunzioni (credito d’imposta del 35% del costo aziendale (credito d’imposta del 35% del costo aziendale

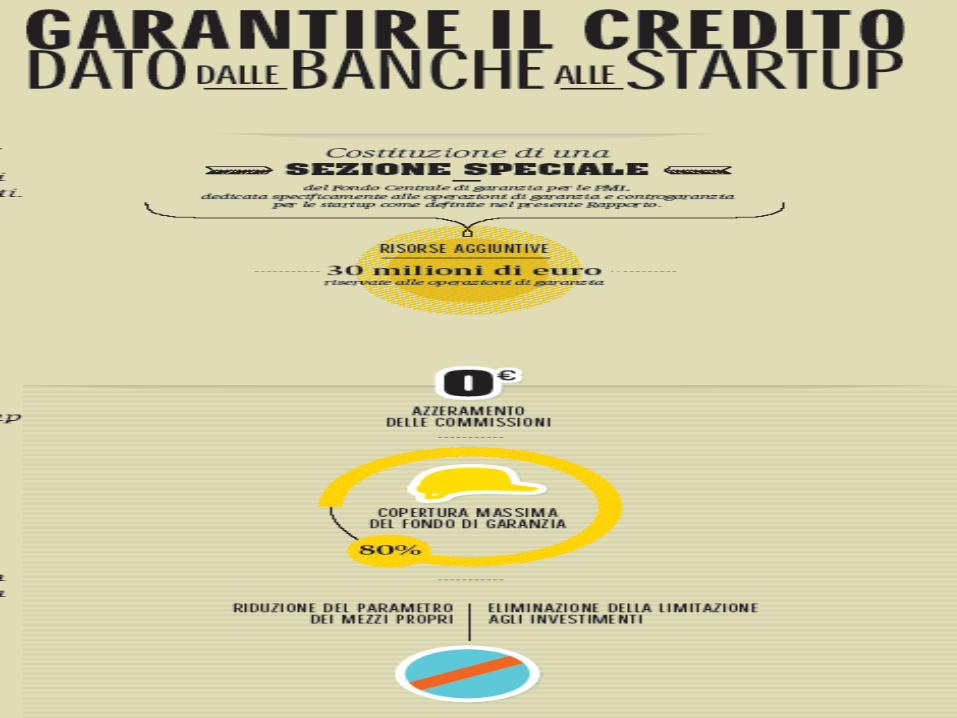

di tale personale, nel limite massimo di 200mila euro annui per impresa)di tale personale, nel limite massimo di 200mila euro annui per impresa)3. Remunerazione attraverso quote per i fornitori di servizi4. Accesso al credito facilitato (sezione speciale del Fondo Centrale di Garanzia

per le PMI, Garanzia 80%)Garanzia 80%)

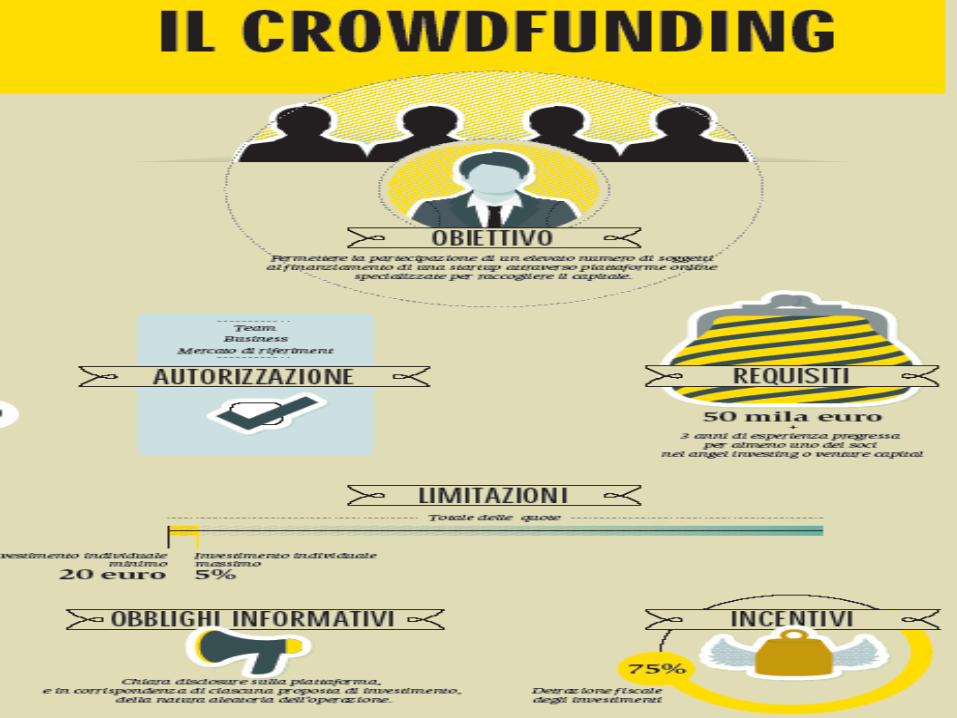

Investimenti privati facilitati• Defiscalizzazione di investimenti privati (detrazione d’imposta del 19%)(detrazione d’imposta del 19%)• Raccolta di capitali da piccoli risparmiatori (crowdfunding)(crowdfunding)

Ecosistema startup trasparente e coordinato• Certificazione e facilitazioni per incubatori• Obblighi di trasparenza per le startup innovative

Exit (quotazione e acquisizione), fallimenti e liquidazioni facilitati

Sinergia, attrazione di capitali

Startup

Obiettivo: L’Italia come territorio preferenziale dove fare startup

INCUBATORE O ACCELERATORE DI START-UPINCUBATORE O ACCELERATORE DI START-UPL’incubatore di start-up innovative certificato (incubatore certificato) è una società di capitali, costituita anche in forma cooperativa, di diritto italiano ovvero una Societa’ Europea, residente in Italia, che offre servizi per sostenere la nascita e lo sviluppo di start-up innovative ed è in possesso dei seguenti requisiti:

a) dispone di strutture, anche immobiliari, adeguate ad accogliere start-up innovative, quali spazi riservati per poter installare attrezzature di prova, test, verifica o ricerca;

b) dispone di attrezzature adeguate all'attività delle start-up innovative, quali sistemi di accesso in banda larga alla rete Internet, sale riunioni, macchinari per test, prove o prototipi;

c) è amministrato o diretto da persone di riconosciuta competenza in materia di impresa e innovazione e ha a disposizione una struttura tecnica e di consulenza manageriale permanente;

d) ha regolari rapporti di collaborazione con università, centri di ricerca, istituzioni pubbliche e partner finanziari che svolgono attività e progetti collegati a start-up innovative;

e) ha adeguata e comprovata esperienza nell'attività di sostegno a start-up innovative.

32

LE IMPRESE

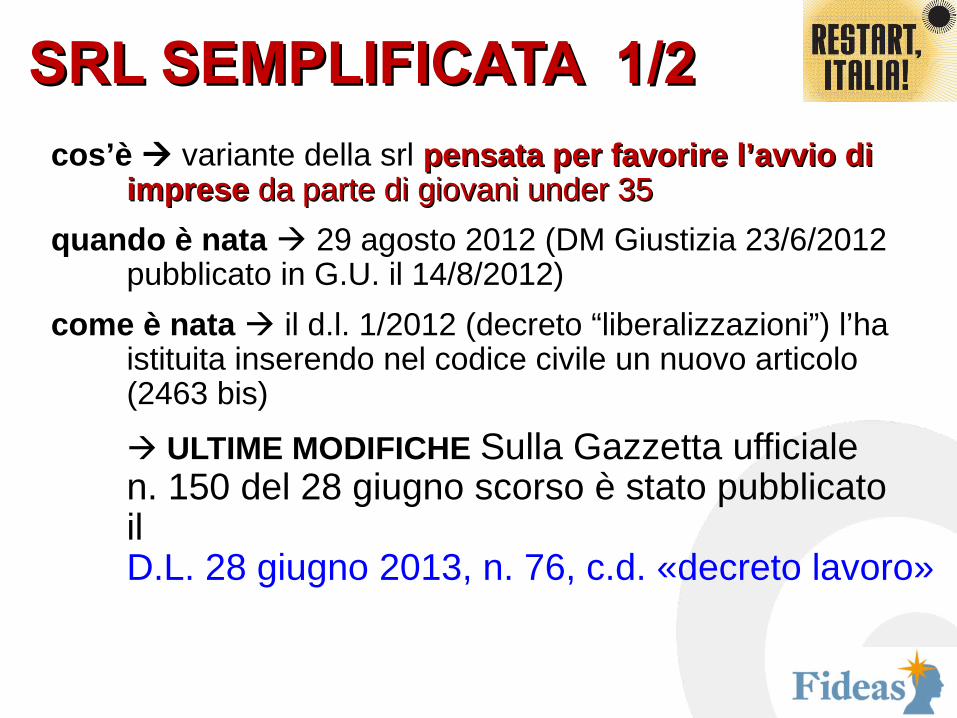

SRL SEMPLIFICATA 1/2SRL SEMPLIFICATA 1/2

cos’è variante della srl pensata per favorire l’avvio di pensata per favorire l’avvio di imprese imprese da parte di giovani under 35da parte di giovani under 35

quando è nata 29 agosto 2012 (DM Giustizia 23/6/2012 pubblicato in G.U. il 14/8/2012)

come è nata il d.l. 1/2012 (decreto “liberalizzazioni”) l’ha istituita inserendo nel codice civile un nuovo articolo (2463 bis)

ULTIME MODIFICHE Sulla Gazzetta ufficiale n. 150 del 28 giugno scorso è stato pubblicato il D.L. 28 giugno 2013, n. 76, c.d. «decreto lavoro»

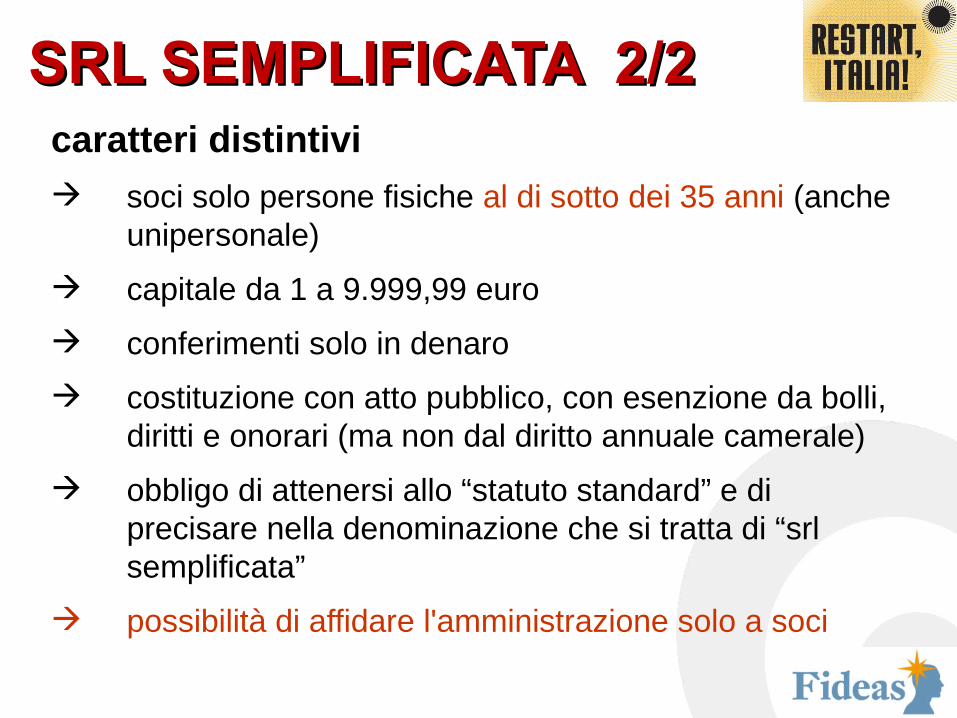

caratteri distintivi

soci solo persone fisiche al di sotto dei 35 anni (anche unipersonale)

capitale da 1 a 9.999,99 euro

conferimenti solo in denaro

costituzione con atto pubblico, con esenzione da bolli, diritti e onorari (ma non dal diritto annuale camerale)

obbligo di attenersi allo “statuto standard” e di precisare nella denominazione che si tratta di “srl semplificata”

possibilità di affidare l'amministrazione solo a soci

SRL SEMPLIFICATA 2/2SRL SEMPLIFICATA 2/2

36

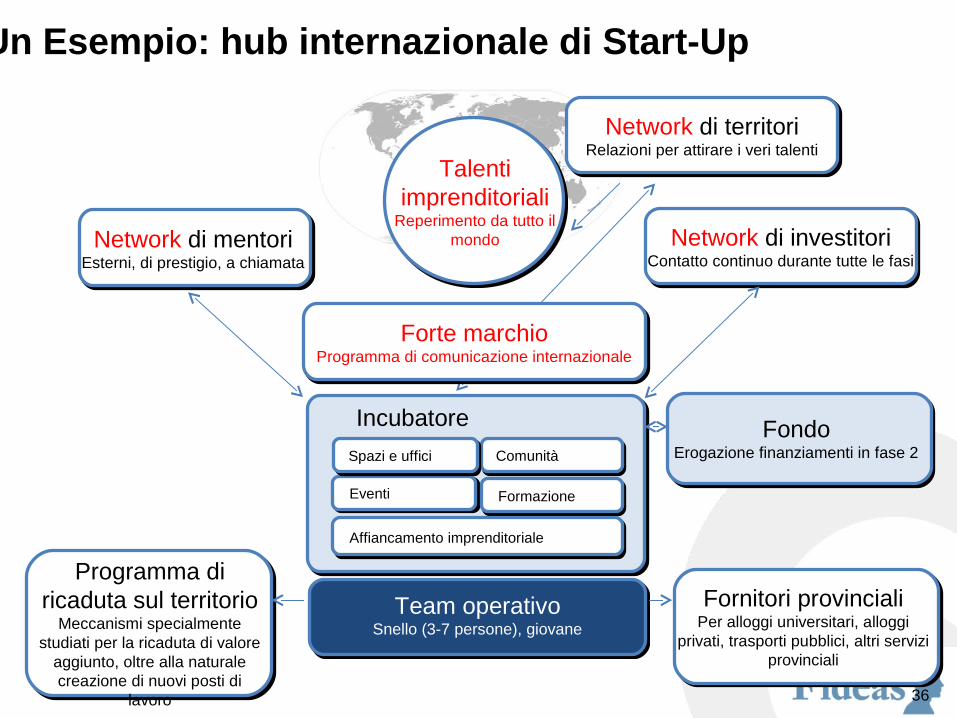

Un Esempio: hub internazionale di Start-Up

Team operativoSnello (3-7 persone), giovane

FondoErogazione finanziamenti in fase 2

Fornitori provincialiPer alloggi universitari, alloggi

privati, trasporti pubblici, altri servizi provinciali

Network di mentoriEsterni, di prestigio, a chiamata

Network di investitoriContatto continuo durante tutte le fasi

Talenti imprenditoriali

Reperimento da tutto il mondo

Forte marchioProgramma di comunicazione internazionale

Programma di ricaduta sul territorio

Meccanismi specialmente studiati per la ricaduta di valore

aggiunto, oltre alla naturale creazione di nuovi posti di

lavoro

Incubatore

Eventi

ComunitàSpazi e uffici

Formazione

Affiancamento imprenditoriale

Network di territoriRelazioni per attirare i veri talenti

www.erasmus-entrepreneurs.eu www.erasmus-entrepreneurs.eu

PRINCIPALI MISURE AGEVOLATIVE PRINCIPALI MISURE AGEVOLATIVE NAZIONALI E REGIONALI PER NAZIONALI E REGIONALI PER

INIZIARE UNA NUOVA ATTIVITA’INIZIARE UNA NUOVA ATTIVITA’

• INVITALIA Autoimpiego (fondi esauriti aprile 2013 – Rifinanziata col Decreto de fare)

• Italia Lavoro Impresa Continua

• INPS anticipo Aspi e mobilità

• L.R. n.5/2003 Sviluppo Cooperative

• Start up innovativi marchigiane

• Giovani imprenditori agricoli

• Agevolazioni fiscali startup

02/07/13 40

AUTOIMPIEGO: AUTOIMPIEGO: Lavoro autonomo e MicroimopresaLavoro autonomo e Microimopresa

La legge che agevola l'Autoimpiego (D.L. n. 185/2000 - Titolo II) costituisce il principale strumento di sostegno alla realizzazione e all'avvio di piccole attività imprenditoriali da parte di disoccupati o persone in cerca di prima occupazione. La legge, la cui gestione è affidata a INVITALIA, prevede la concessione di

agevolazioni finanziarie (contributo a fondo perduto e mutuo a tasso agevolato) e di servizi di assistenza tecnica per :•Lavoro AutonomoLavoro Autonomo (in forma di ditta individuale), con investimenti complessivi previsti fino a € 25.823•MicroimpresaMicroimpresa (in forma di società di persone), con investimenti complessivi previsti fino € 129.114

Fondi esauriti ad aprile 2013

Agenzia nazionale per l’attrazione degli investimenti e lo sviluppo d’impresa

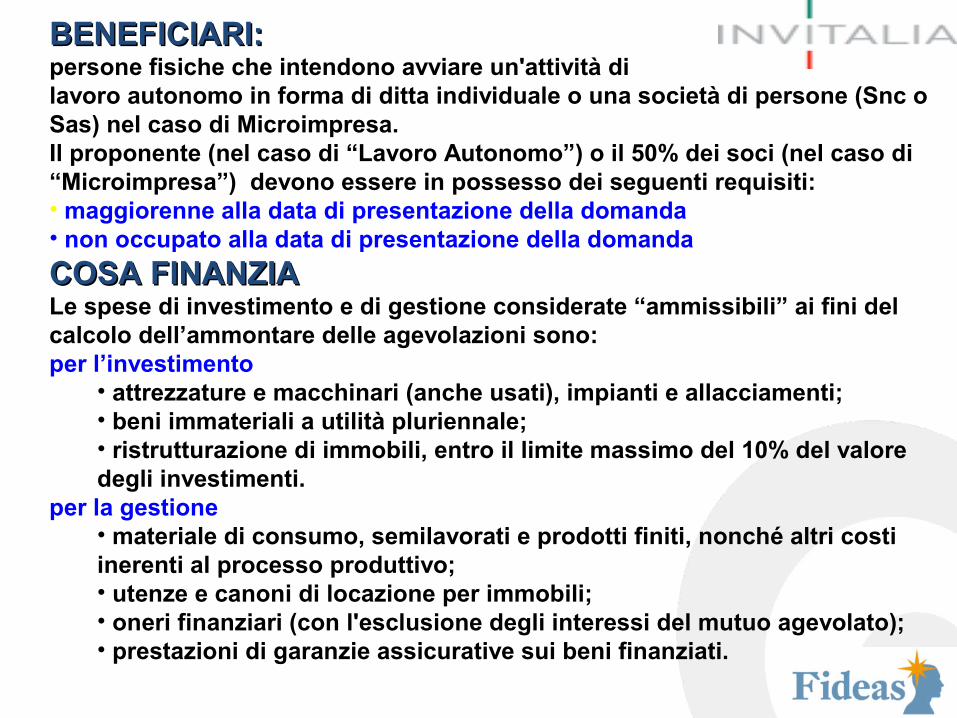

BENEFICIARI:BENEFICIARI:persone fisiche che intendono avviare un'attività di lavoro autonomo in forma di ditta individuale o una società di persone (Snc o Sas) nel caso di Microimpresa.Il proponente (nel caso di “Lavoro Autonomo”) o il 50% dei soci (nel caso di “Microimpresa”) devono essere in possesso dei seguenti requisiti:• maggiorenne alla data di presentazione della domanda • non occupato alla data di presentazione della domanda

COSA FINANZIACOSA FINANZIALe spese di investimento e di gestione considerate “ammissibili” ai fini del calcolo dell’ammontare delle agevolazioni sono:per l’investimento

• attrezzature e macchinari (anche usati), impianti e allacciamenti;• beni immateriali a utilità pluriennale;• ristrutturazione di immobili, entro il limite massimo del 10% del valore degli investimenti.

per la gestione • materiale di consumo, semilavorati e prodotti finiti, nonché altri costi inerenti al processo produttivo; • utenze e canoni di locazione per immobili; • oneri finanziari (con l'esclusione degli interessi del mutuo agevolato); • prestazioni di garanzie assicurative sui beni finanziati.

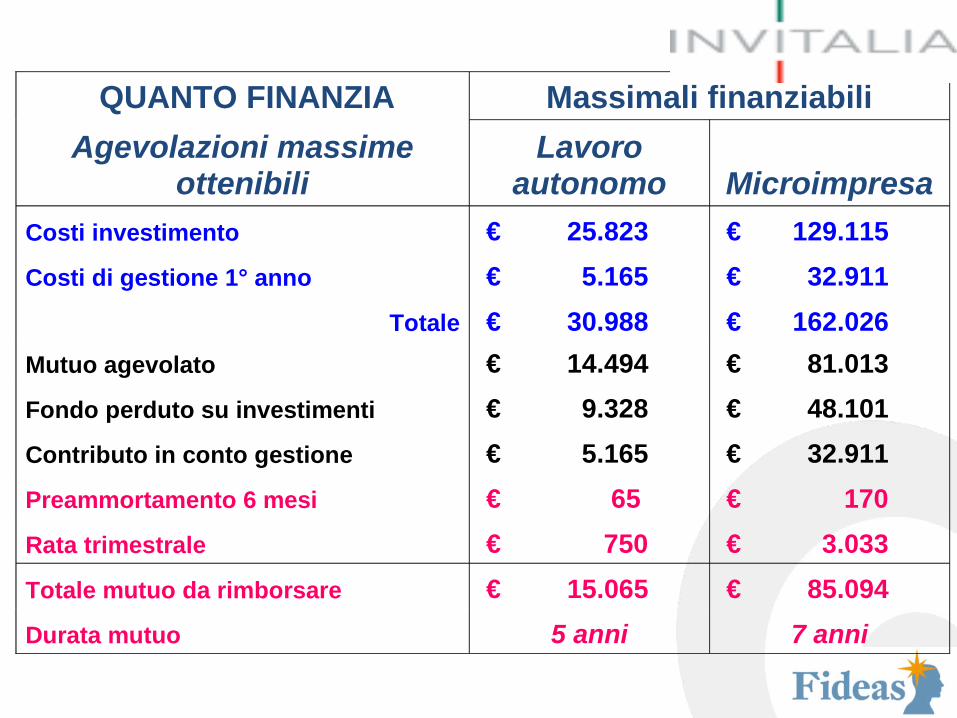

QUANTO FINANZIA Massimali finanziabili

Agevolazioni massime ottenibili

Lavoro autonomo Microimpresa

Costi investimento € 25.823 € 129.115

Costi di gestione 1° anno € 5.165 € 32.911

Totale € 30.988 € 162.026

Mutuo agevolato € 14.494 € 81.013

Fondo perduto su investimenti € 9.328 € 48.101

Contributo in conto gestione € 5.165 € 32.911

Preammortamento 6 mesi € 65 € 170

Rata trimestrale € 750 € 3.033

Totale mutuo da rimborsare € 15.065 € 85.094

Durata mutuo 5 anni 7 anni

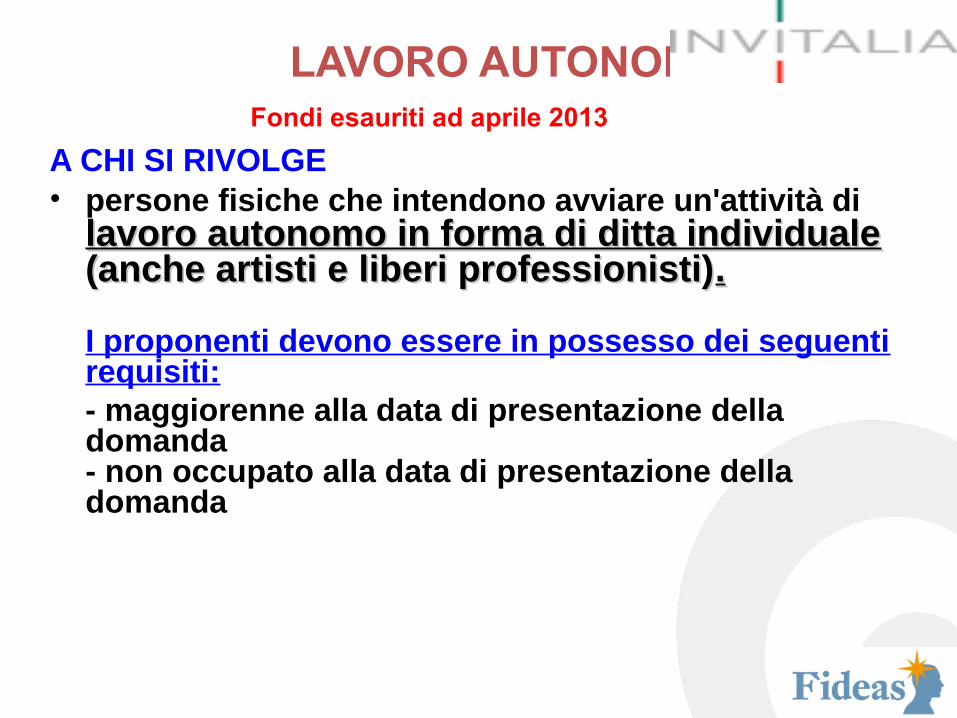

LAVORO AUTONOMO

A CHI SI RIVOLGE • persone fisiche che intendono avviare un'attività di

lavoro autonomo in forma di ditta individuale lavoro autonomo in forma di ditta individuale (anche artisti e liberi professionisti)(anche artisti e liberi professionisti)..

I proponenti devono essere in possesso dei seguenti requisiti:

- maggiorenne alla data di presentazione della domanda - non occupato alla data di presentazione della domanda

Fondi esauriti ad aprile 2013

LAVORO AUTONOMO

ATTIVITÀ FINANZIABILI

• Le iniziative agevolabili possono riguardare qualsiasi settore (produzione di beni, fornitura di servizi, commercio).

Non sono agevolabili le attività che si riferiscono a settori esclusi dal CIPE o da disposizioni comunitarie.

• Produzione primaria di prodotti agricoli di cui all’allegato I del Trattato CE

• Pesca e acquacoltura • Sono inoltre esclusi gli aiuti destinati all’acquisto di

veicoli per il trasporto di merci su strada da parte di imprese che effettuano trasporto di merci su strada per conto terzi.

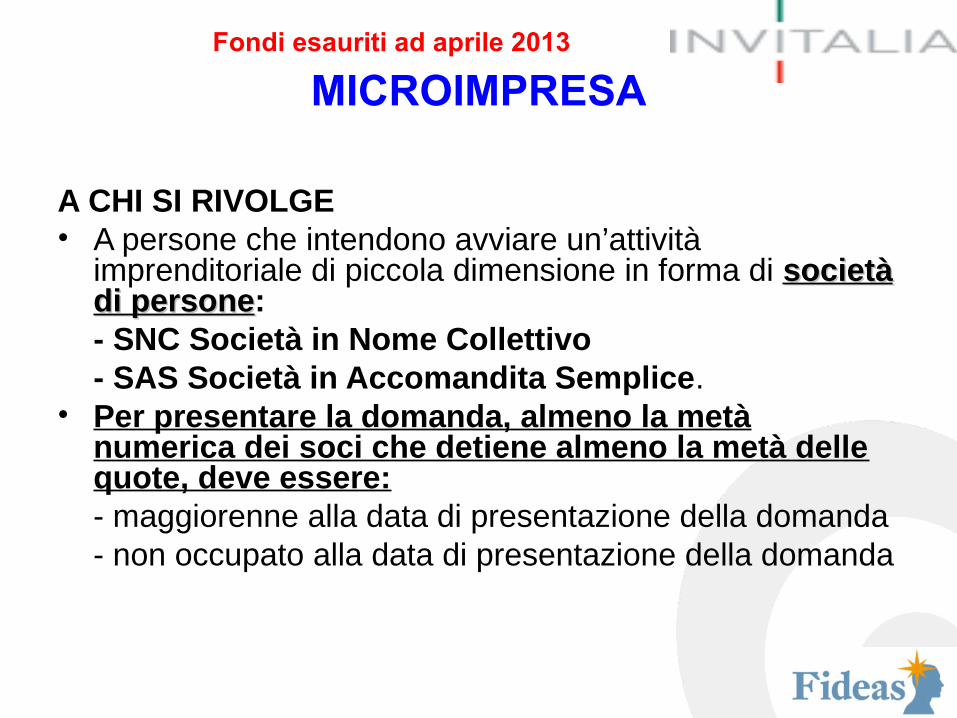

MICROIMPRESA

A CHI SI RIVOLGE• A persone che intendono avviare un’attività

imprenditoriale di piccola dimensione in forma di società società di personedi persone: - SNC Società in Nome Collettivo- SAS Società in Accomandita Semplice.

• Per presentare la domanda, almeno la metà numerica dei soci che detiene almeno la metà delle quote, deve essere:

- maggiorenne alla data di presentazione della domanda - non occupato alla data di presentazione della domanda

Fondi esauriti ad aprile 2013

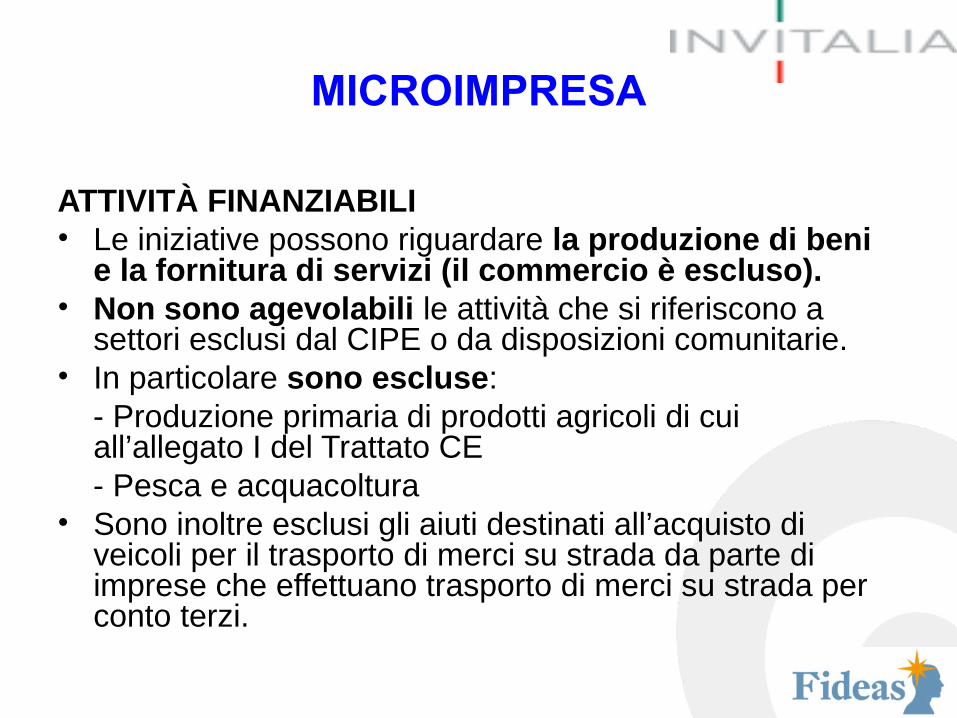

MICROIMPRESA

ATTIVITÀ FINANZIABILI• Le iniziative possono riguardare la produzione di beni

e la fornitura di servizi (il commercio è escluso). • Non sono agevolabili le attività che si riferiscono a

settori esclusi dal CIPE o da disposizioni comunitarie. • In particolare sono escluse: - Produzione primaria di prodotti agricoli di cui

all’allegato I del Trattato CE - Pesca e acquacoltura • Sono inoltre esclusi gli aiuti destinati all’acquisto di

veicoli per il trasporto di merci su strada da parte di imprese che effettuano trasporto di merci su strada per conto terzi.

FRANCHISINGA CHI SI RIVOLGE• E’ rivolta a persone fisiche o società (di persone o di persone fisiche o società (di persone o di

capitali) di nuova costituzionecapitali) di nuova costituzione che intendono avviare un'attività imprenditoriale in franchising, da realizzare con Franchisor convenzionati con l'Agenzia.

• Sono ESCLUSE le società di fatto e le società aventi scopi mutualistici.

• Per presentare la domanda il titolare della ditta individuale o, nel caso di società, almeno la metà numerica dei soci che detiene almeno la metà del capitale sociale o delle quote, deve essere:- maggiorenne alla data di presentazione della domanda

- non occupato alla data di presentazione della domanda

Fondi esauriti ad aprile 2013

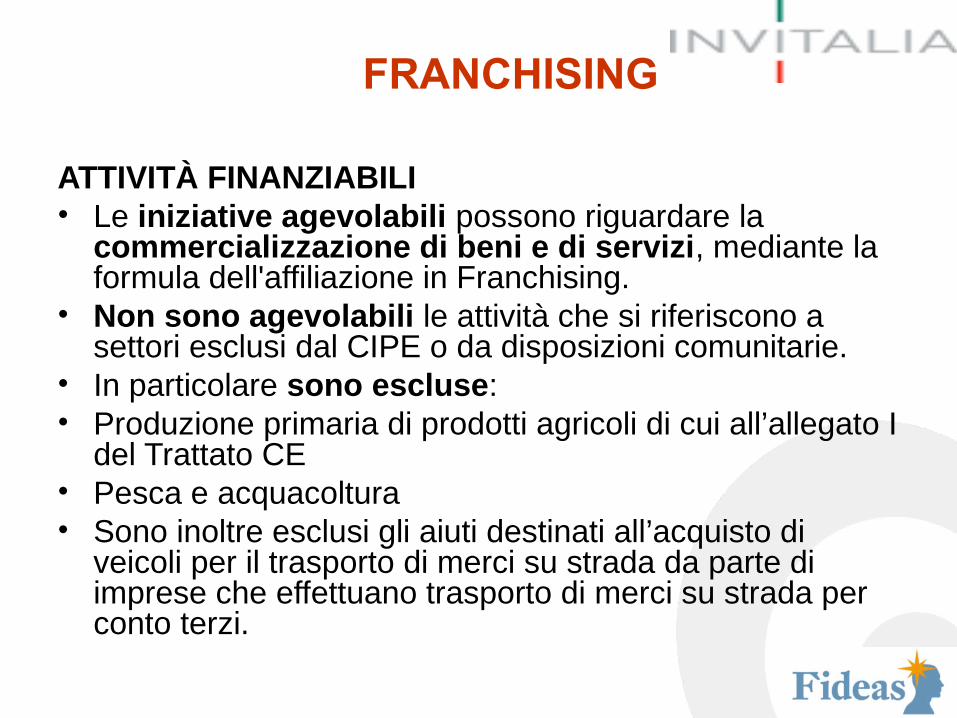

FRANCHISING

ATTIVITÀ FINANZIABILI• Le iniziative agevolabili possono riguardare la

commercializzazione di beni e di servizi, mediante la formula dell'affiliazione in Franchising.

• Non sono agevolabili le attività che si riferiscono a settori esclusi dal CIPE o da disposizioni comunitarie.

• In particolare sono escluse:• Produzione primaria di prodotti agricoli di cui all’allegato I

del Trattato CE • Pesca e acquacoltura • Sono inoltre esclusi gli aiuti destinati all’acquisto di

veicoli per il trasporto di merci su strada da parte di imprese che effettuano trasporto di merci su strada per conto terzi.

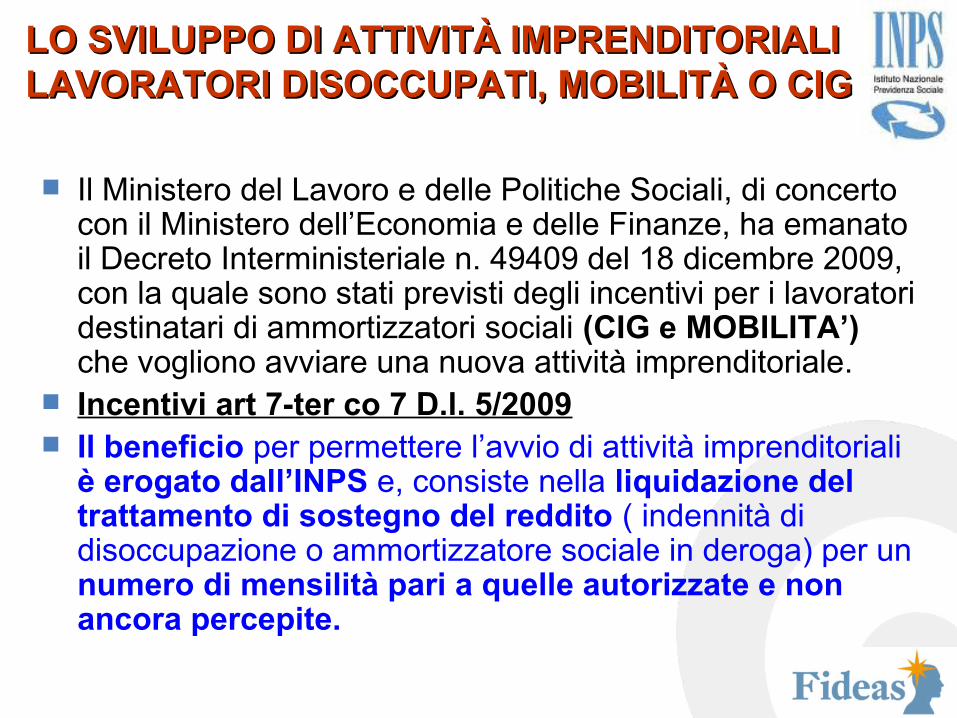

LO SVILUPPO DI ATTIVITÀ IMPRENDITORIALI LO SVILUPPO DI ATTIVITÀ IMPRENDITORIALI LAVORATORI DISOCCUPATI, MOBILITÀ O CIGLAVORATORI DISOCCUPATI, MOBILITÀ O CIG

Il Ministero del Lavoro e delle Politiche Sociali, di concerto con il Ministero dell’Economia e delle Finanze, ha emanato il Decreto Interministeriale n. 49409 del 18 dicembre 2009, con la quale sono stati previsti degli incentivi per i lavoratori destinatari di ammortizzatori sociali (CIG e MOBILITA’) che vogliono avviare una nuova attività imprenditoriale.

Incentivi art 7-ter co 7 D.l. 5/2009 Il beneficio per permettere l’avvio di attività imprenditoriali

è erogato dall’INPS e, consiste nella liquidazione del trattamento di sostegno del reddito ( indennità di disoccupazione o ammortizzatore sociale in deroga) per un numero di mensilità pari a quelle autorizzate e non ancora percepite.

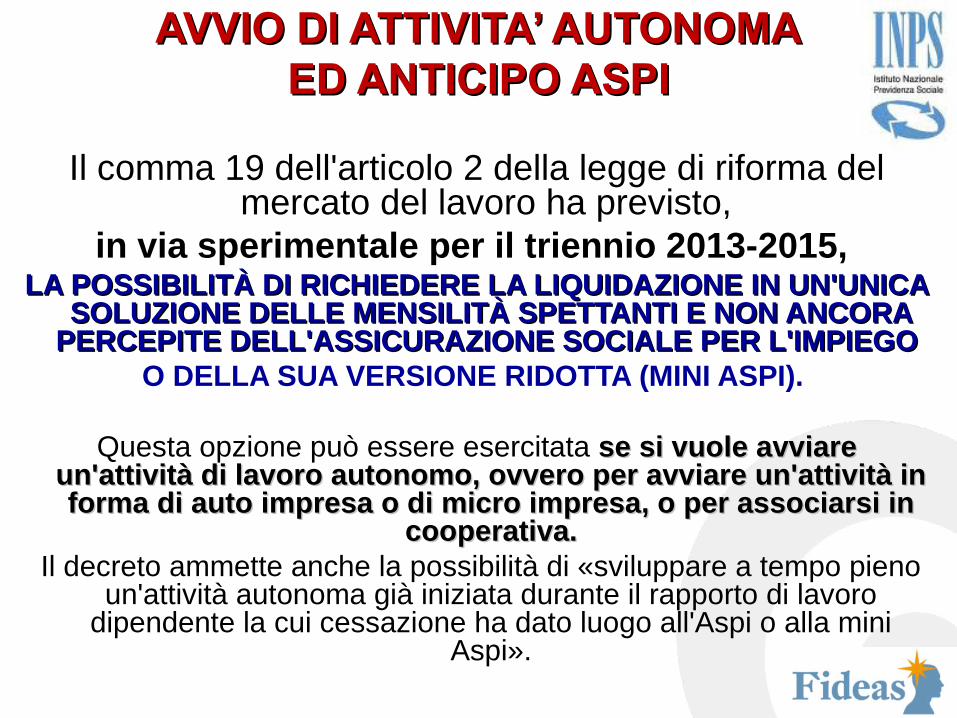

AVVIO DI ATTIVITA’ AUTONOMAAVVIO DI ATTIVITA’ AUTONOMAED ANTICIPO ASPIED ANTICIPO ASPI

Il comma 19 dell'articolo 2 della legge di riforma del mercato del lavoro ha previsto,

in via sperimentale per il triennio 2013-2015, LA POSSIBILITÀ DI RICHIEDERE LA LIQUIDAZIONE IN UN'UNICA LA POSSIBILITÀ DI RICHIEDERE LA LIQUIDAZIONE IN UN'UNICA

SOLUZIONE DELLE MENSILITÀ SPETTANTI E NON ANCORA SOLUZIONE DELLE MENSILITÀ SPETTANTI E NON ANCORA PERCEPITE DELL'ASSICURAZIONE SOCIALE PER L'IMPIEGO PERCEPITE DELL'ASSICURAZIONE SOCIALE PER L'IMPIEGO

O DELLA SUA VERSIONE RIDOTTA (MINI ASPI).

Questa opzione può essere esercitata se si vuole avviare se si vuole avviare un'attività di lavoro autonomo, ovvero per avviare un'attività in un'attività di lavoro autonomo, ovvero per avviare un'attività in forma di auto impresa o di micro impresa, o per associarsi in forma di auto impresa o di micro impresa, o per associarsi in

cooperativa.cooperativa. Il decreto ammette anche la possibilità di «sviluppare a tempo pieno

un'attività autonoma già iniziata durante il rapporto di lavoro dipendente la cui cessazione ha dato luogo all'Aspi o alla mini

Aspi».

Fondo Sviluppo e Coesione (FSC) 2000/06 e 2007/13Interventi finalizzati all’incremento e alla stabilizzazione dell’occupazione attraverso il sostegno alla ricerca, alla

creazione e sviluppo di nuove unità produttive e alle start up innovative nel territorio marchigiano alle start up innovative nel territorio marchigiano

Nello specifico si tratta di:

1.un intervento pari ad € 7.888.069,00 riservato ai Comuni della ai Comuni della Regione Marche previsti dall’Accordo di Programma Antonio MerloniRegione Marche previsti dall’Accordo di Programma Antonio Merloni – Atto integrativo del 18 ottobre 2012; 2.un intervento pari ad € 2.888.069,00 riservato ai Comuni del Piceno;Comuni del Piceno;3.3.un intervento pari € 4.354.000,00 destinato a tutti i un intervento pari € 4.354.000,00 destinato a tutti i Comuni della Comuni della Regione eccettuati quelli rientranti nell’ADP Antonio Merloni Regione eccettuati quelli rientranti nell’ADP Antonio Merloni – Atto – Atto integrativo del 18 ottobre 2012.integrativo del 18 ottobre 2012.

Bando a sportello: Bando a sportello: a partire dal 31 maggio 2013a partire dal 31 maggio 2013

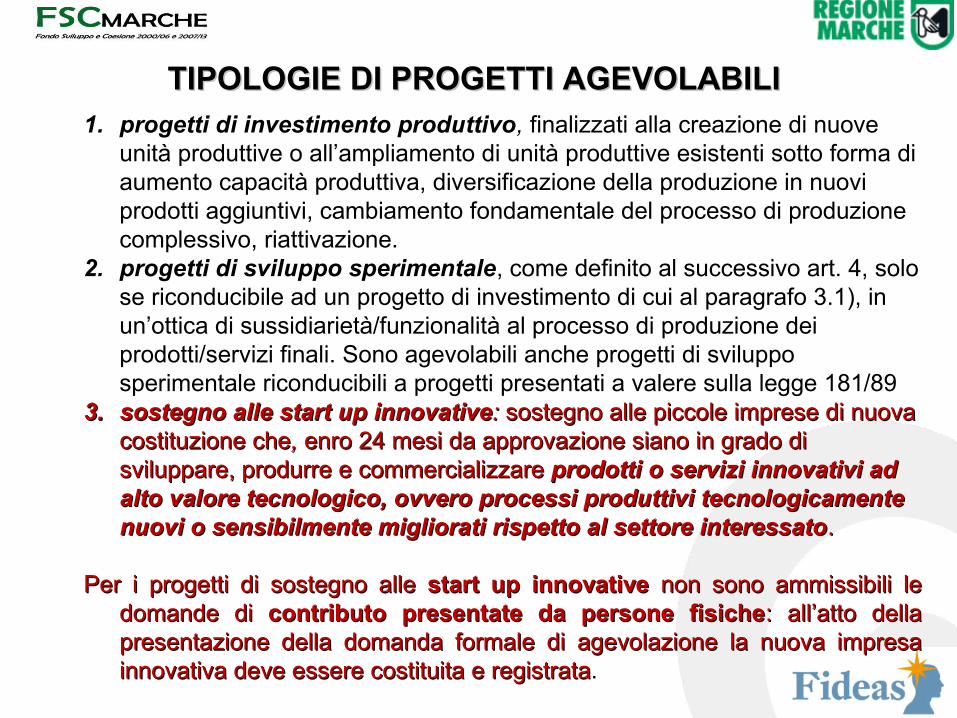

TIPOLOGIE DI PROGETTI AGEVOLABILI TIPOLOGIE DI PROGETTI AGEVOLABILI 1. progetti di investimento produttivo, finalizzati alla creazione di nuove

unità produttive o all’ampliamento di unità produttive esistenti sotto forma di aumento capacità produttiva, diversificazione della produzione in nuovi prodotti aggiuntivi, cambiamento fondamentale del processo di produzione complessivo, riattivazione.

2. progetti di sviluppo sperimentale, come definito al successivo art. 4, solo se riconducibile ad un progetto di investimento di cui al paragrafo 3.1), in un’ottica di sussidiarietà/funzionalità al processo di produzione dei prodotti/servizi finali. Sono agevolabili anche progetti di sviluppo sperimentale riconducibili a progetti presentati a valere sulla legge 181/89

3.3. sostegno alle start up innovativesostegno alle start up innovative: : sostegno alle piccole imprese di nuova sostegno alle piccole imprese di nuova costituzione checostituzione che, , enro 24 mesi da approvazione siano in grado di enro 24 mesi da approvazione siano in grado di sviluppare, produrre e commercializzare sviluppare, produrre e commercializzare prodotti o servizi innovativi ad prodotti o servizi innovativi ad alto valore tecnologico, ovvero processi produttivi tecnologicamente alto valore tecnologico, ovvero processi produttivi tecnologicamente nuovi o sensibilmente migliorati rispetto al settore interessatonuovi o sensibilmente migliorati rispetto al settore interessato..

Per i progetti di sostegno allePer i progetti di sostegno alle start up innovative start up innovative non sono ammissibili le non sono ammissibili le domande didomande di contributo presentate da persone fisiche contributo presentate da persone fisiche: all’atto della : all’atto della presentazione della domanda formale di agevolazione la nuova impresa presentazione della domanda formale di agevolazione la nuova impresa innovativa deve essere costituita e registratainnovativa deve essere costituita e registrata.

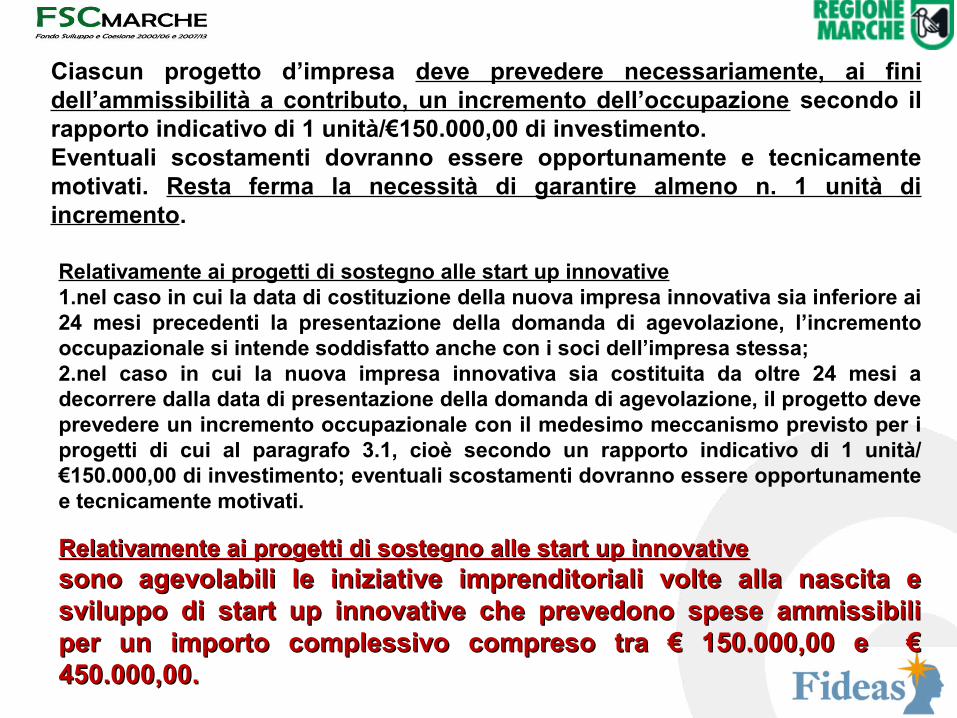

Ciascun progetto d’impresa deve prevedere necessariamente, ai fini dell’ammissibilità a contributo, un incremento dell’occupazione secondo il rapporto indicativo di 1 unità/€150.000,00 di investimento. Eventuali scostamenti dovranno essere opportunamente e tecnicamente motivati. Resta ferma la necessità di garantire almeno n. 1 unità di incremento.

Relativamente ai progetti di sostegno alle start up innovative1.nel caso in cui la data di costituzione della nuova impresa innovativa sia inferiore ai 24 mesi precedenti la presentazione della domanda di agevolazione, l’incremento occupazionale si intende soddisfatto anche con i soci dell’impresa stessa;2.nel caso in cui la nuova impresa innovativa sia costituita da oltre 24 mesi a decorrere dalla data di presentazione della domanda di agevolazione, il progetto deve prevedere un incremento occupazionale con il medesimo meccanismo previsto per i progetti di cui al paragrafo 3.1, cioè secondo un rapporto indicativo di 1 unità/€150.000,00 di investimento; eventuali scostamenti dovranno essere opportunamente e tecnicamente motivati.

Relativamente ai progetti di sostegno alle start up innovativeRelativamente ai progetti di sostegno alle start up innovativesono agevolabili le iniziative imprenditoriali volte alla nascita e sono agevolabili le iniziative imprenditoriali volte alla nascita e sviluppo di start up innovative che prevedono spese ammissibili sviluppo di start up innovative che prevedono spese ammissibili per un importo complessivo compreso tra € 150.000,00 e € per un importo complessivo compreso tra € 150.000,00 e € 450.000,00. 450.000,00.

TIPOLOGIA E MISURA AGEVOLAZIONETIPOLOGIA E MISURA AGEVOLAZIONE

Agevolazione sotto forma di contributo in conto capitale, secondo le intensità di aiuto previste dagli artt. 15, 26 e 31 del Reg. (CE) 800/2008

Il contributo in conto capitale viene concesso secondo le seguenti intensità di aiuto:

•50% dei costi totali ammissibili nel caso in cui il progetto imprenditoriale preveda un incremento occupazionale che, per almeno il 25%, derivi da situazioni di mobilità o, nell’area compresa nell’AdP Merloni, personale proveniente dalla ex Merloni in A.S. La condizione si intende rispettata con riferimento al rapporto indicativo € 150.000,00/addetto e arrotondamento all’unità superiore;•40% negli altri casi, ossia nei casi in cui l’incremento occupazionale derivante da situazioni di mobilità o personale proveniente dalla ex Merloni in A.S. nell’area dell’ADP Merloni, sia inferiore al 25%.

L’apporto minimo necessario per l’accesso alle agevolazioni da parte dell’impresa beneficiaria deve essere realizzato, in misura pari ad almeno il 25% dei costi ammissibili, attraverso risorse proprie o mediante finanziamento esterno, in una forma che prescinda da qualsiasi intervento pubblico.

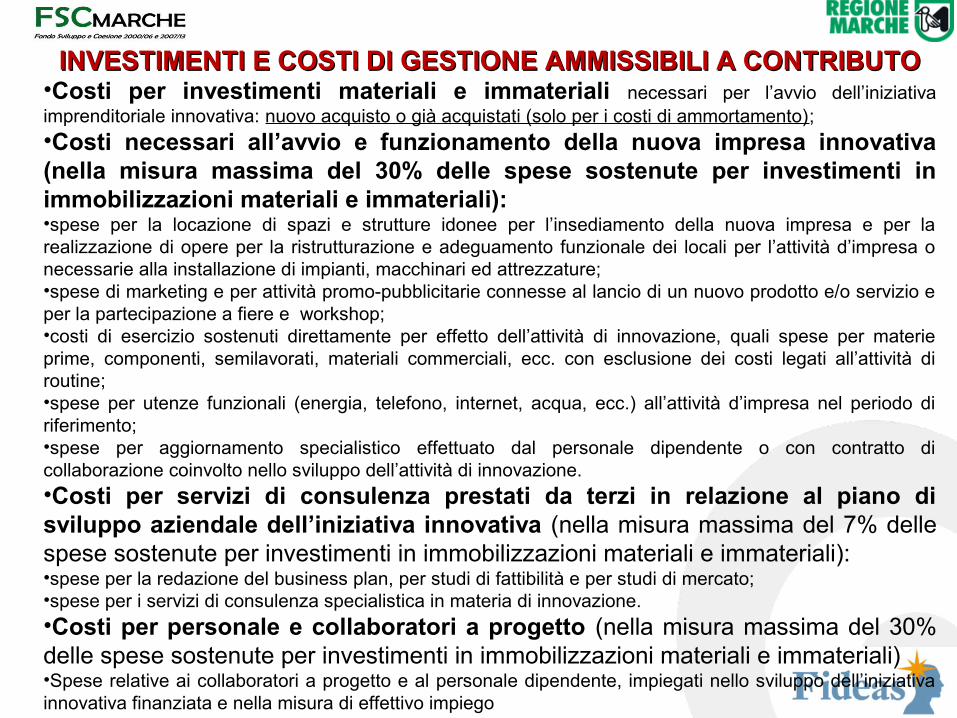

INVESTIMENTI E COSTI DI GESTIONE AMMISSIBILI A CONTRIBUTOINVESTIMENTI E COSTI DI GESTIONE AMMISSIBILI A CONTRIBUTO•Costi per investimenti materiali e immateriali necessari per l’avvio dell’iniziativa imprenditoriale innovativa: nuovo acquisto o già acquistati (solo per i costi di ammortamento);

•Costi necessari all’avvio e funzionamento della nuova impresa innovativa (nella misura massima del 30% delle spese sostenute per investimenti in immobilizzazioni materiali e immateriali):•spese per la locazione di spazi e strutture idonee per l’insediamento della nuova impresa e per la realizzazione di opere per la ristrutturazione e adeguamento funzionale dei locali per l’attività d’impresa o necessarie alla installazione di impianti, macchinari ed attrezzature;•spese di marketing e per attività promo-pubblicitarie connesse al lancio di un nuovo prodotto e/o servizio e per la partecipazione a fiere e workshop;•costi di esercizio sostenuti direttamente per effetto dell’attività di innovazione, quali spese per materie prime, componenti, semilavorati, materiali commerciali, ecc. con esclusione dei costi legati all’attività di routine;•spese per utenze funzionali (energia, telefono, internet, acqua, ecc.) all’attività d’impresa nel periodo di riferimento;•spese per aggiornamento specialistico effettuato dal personale dipendente o con contratto di collaborazione coinvolto nello sviluppo dell’attività di innovazione.

•Costi per servizi di consulenza prestati da terzi in relazione al piano di sviluppo aziendale dell’iniziativa innovativa (nella misura massima del 7% delle spese sostenute per investimenti in immobilizzazioni materiali e immateriali):•spese per la redazione del business plan, per studi di fattibilità e per studi di mercato; •spese per i servizi di consulenza specialistica in materia di innovazione.

•Costi per personale e collaboratori a progetto (nella misura massima del 30% delle spese sostenute per investimenti in immobilizzazioni materiali e immateriali)•Spese relative ai collaboratori a progetto e al personale dipendente, impiegati nello sviluppo dell’iniziativa innovativa finanziata e nella misura di effettivo impiego

Sono agevolabili, fatti salvi i divieti e le limitazioni derivanti dalle vigenti specifiche normative dell’Unione Europea i programmi di investimento promossi nei settori, di seguito elencati, di cui alla Classificazione delle attività economiche ISTAT 2007. Le attività devono essere comprovabili dall’impresa attraverso la puntuale esposizione, nel piano descrittivo, del proprio ciclo tecnologico, delle produzioni effettuate e/o di quelle previste. Sezione B Estrazione di minerali da cave e miniere

Sezione C Attività manifatturiere

Sezione F CostruzioniSono inoltre agevolabili i programmi di investimenti promossi nel settore dei servizi che riguardino una o più delle seguenti attività(1), individuate con riferimento alla Classificazione delle attività economiche ISTAT 200737.00.0* Raccolta e depurazione delle acque di scarico

38.11.0** Raccolta di rifiuti solidi non pericolosi

38.12.0** Trattamento e smaltimento di rifiuti non pericolosi; produzione di compost

38.21.0** Trattamento e smaltimento di rifiuti pericolosi

38.32.1 Recupero e preparazione per il riciclaggio di cascami e rottami metallici

38.32.2 Recupero e preparazione per il riciclaggio di materiale plastico per produzione di materie prime plastiche, resine sintetiche

38.32.3 Recupero e preparazione per il riciclaggio dei rifiuti solidi urbani, industriali e biomasse

52.10.10 Magazzini di custodia e deposito per conto terzi

52.10.20 Magazzini frigoriferi per conto terzi

52.29.10 Spedizionieri e agenzie di operazioni doganali

52.29.21 Intermediari dei trasporti

52.29.22 Servizi logistici relativi alla distribuzione delle merci

58.21.0 Edizioni di giochi per computer

58.29.0 Edizione altri software

59.11.0° Attività di produzione cinematografica, di video e di programmi televisivi

59.12.0° Attività di post-produzione cinematografica, di video e di programmi televisivi

59.20.3° Studi di registrazione sonora

61.90.1 Erogazione di servizi di accesso ad internet (ISP)

62.01.0 Produzione di software non connesso all’edizione

62.02.0 Consulenze nel settore delle tecnologie dell’informatica

62.03.0 Gestione di strutture e apparecchiature informatiche hardware – housing (esclusa la riparazione)

63.11.1 Elaborazione dati

63.11.2 Gestione database (attività delle banche dati)

63.11.3 Hosting e fornitura di servizi applicativi (ASP)

CLASSIFICAZIONE DELLE ATTIVITA’ ECONOMICHE AMMESSE

57

Percorso di Informazione e Orientamento

Parte I – L’Avviso pubblicoParte II – La modulistica

Parte III – Il colloquio di orientamento

58

Parte I – Destinatari dell’iniziativa

• Uomini e donne, di età compresa tra i 18 ed i 60 anni, residenti nella Regione Marche da almeno 12 mesi, appartenenti ad una delle seguenti categorie (in caso di società tutti i soci devono essere in possesso dei requisiti indicati):

• Disoccupati/e o inoccupati/e

• Lavoratori/Lavoratrici in Cassa Integrazione Ordinaria (CIG), Straordinaria (CIGS) o in deroga

• Donne occupate “over 35” (a condizione che al momento della sottoscrizione del contratto di finanziamento sia disoccupata)�Stato professionale comprovato da apposita documentazione presentata dal richiedente

59

Parte I - Requisiti

• Non aver subito protesti per assegni o cambiali negli ultimi 5 anni

• Non risultare già titolare di Impresa individuale o di posizione previdenziale relativa a quote di partecipazione in Società di Persone o Società Cooperative

• Non aver riportato condanne penali, anche se non passate in giudicato, per reati previsti dal Codice Civile in materia di società e consorzi e dalla Legge Fallimentare (a meno che non sia intervenuta la riabilitazione)

• Non aver presentato ulteriori domande di ammissione a valere sul presente Avviso Pubblico.

60

Parte I – Ambiti di intervento

• Le attività finanziabili sono le seguenti:

• Commercio

• Artigianato

• Servizi

• Forme giuridiche ammissibili:

• Impresa Individuale

• Società di Persone

• Società Cooperativa (min. 3, max. 8 soci)

61

Parte I – Ambiti di intervento

• E' possibile rilevare un'attività già esistente, purché tale attività non sia gestita da soggetti che abbiano con l’interessato un legame parentale.

• La sede della nuova impresa avviata, sia legale che operativa, dovrà essere situata nel territorio della Regione Marche.

• • I soggetti richiedenti non dovranno aver già costituito l’Impresa

Individuale o la Società in data antecedente a quella della presentazione della domanda di ammissione all’iniziativa, né aver aperto Partita Iva.

62

Parte I – Importi e caratteristiche del finanziamento

• Il Prestito d’Onore è un finanziamento privo di garanzia, erogato ad un tasso fisso del 3,20%.

• L’importo erogato e i relativi interessi vanno integralmente rimborsati in rate trimestrali posticipate a partire dal secondo anno dalla data di sottoscrizione del contratto e per i successivi 5 anni.

• Alla fine del primo anno è previsto il pagamento degli interessi relativi ai primi 12 mesi.

• Gli importi massimi del finanziamento sono:

• € 25.000: per ditte individuali e società con 2 soci

• € 50.000: per società con almeno 3 soci. Le Società in Accomandita Semplice possono beneficiare di tale importo solo se almeno 3 soci rivestono la qualifica di accomandatari.

63

Parte II – La modulistica

La domanda di ammissione all’iniziativa “Prestito d’Onore regionale” deve essere presentata utilizzando esclusivamente gli Allegati:

- A (per le Imprese Individuali) / B (per le Società): Domanda di ammissione

- C: Dichiarazione sostitutiva dell’atto di notorietà

- D: Profilo dell’imprenditore

- E: Il progetto di impresa, unitamente alla seguente documentazione da consegnare ad integrazione dell’Allegato E:

• preventivi delle spese finanziabili come dettagliato nel “Piano di utilizzo del Prestito d’Onore regionale” (Tabella 19 - Allegato E);• documentazione comprovante il possesso dei requisiti tecnico-professionali (es: abilitazioni, licenze, qualifiche professionali, ecc) necessari ai fini dello svolgimento dell’attività di impresa;• in caso di acquisizione di attività esistente: situazione contabile aggiornata.

64

Parte I – Valutazione delle domande

La Banca, a suo insindacabile giudizio, effettuerà la valutazione del progetto secondo i seguenti criteri:

• ordine cronologico della presentazione della domanda completa in ogni sua parte;

• coerenza fra le caratteristiche del richiedente indicate nella domanda (affidabilità, competenza, professionalità, etc…) ed il progetto proposto;• validità economica e finanziaria del progetto (ovvero la capacità della nuova iniziativa economica di generare ricavi tali da coprire i costi e garantire, a regime, reddito per l’imprenditore; capacità di rimborsare il finanziamento);• rapida realizzazione tecnica del progetto;• congruità delle spese previste nel progetto;• fattibilità tecnica (intesa come adeguatezza delle dotazioni tecniche della nuova iniziativa economica, della forma organizzativa prescelta, etc…).

L’esito della valutazione sarà comunicato entro 30 giorni dalla presentazione di tutta la documentazione.

65

Parte I – Erogazione del finanziamento

Il finanziamento concesso verrà erogato dietro presentazione della documentazione comprovante l’avvenuta iscrizione al Registro delle Imprese e con le seguenti modalità:- 30% al momento della sottoscrizione- il restante 70% dietro presentazione dei giustificativi di spesa in massimo ulteriori due somministrazioni di credito entro 6 mesi dalla stipula del contratto stesso

La seconda somministrazione del credito è inoltre subordinata alla presentazione della documentazione – laddove prevista - che legittima l’utilizzo del locale in cui viene svolta l’attività d’impresa (es. contratto di locazione, contratto di comodato d’uso, etc…).

Per le somministrazioni successive al primo 30% dovrà essere consegnato anche l'Allegato L sottoscritto dal Tutor.

La terza e ultima somministrazione del credito - di importo non inferiore al 20% dell’intero finanziamento concesso - resta subordinata alla presentazione dell’attestato di frequenza del percorso formativo.

66

Parte I – Piano di rimborso

ESEMPIO DI RIMBORSO

FINANZIAMENTO ACCORDATO: 25.000 EURO

Anno 1* Anno 2 Anno 3 Anno 4 Anno 5 Anno 6

€ 750,00 € 5.430,50 € 5.430,50 € 5.430,50 € 5.430,50

€ 5.430,50

(*) Importo relativo alla rata di soli interessi la cui determinazione varia in funzione sia delle date in cui sono state effettuate le somministrazioni che dell’importo del credito somministrato

67

Parte I – Spese ammissibili

Il finanziamento concesso deve essere utilizzato esclusivamente per far fronte alle spese di costituzione, agli investimenti ed alla gestione della nuova iniziativa economica.

Tutte le spese sono ammissibili al lordo dell’IVA.

Sono previste le seguenti limitazioni:

• spese per acquisto di materie prime: massimo 10% del finanziamento concesso; • spese per ristrutturazione di immobili: massimo 10% del finanziamento concesso.

68

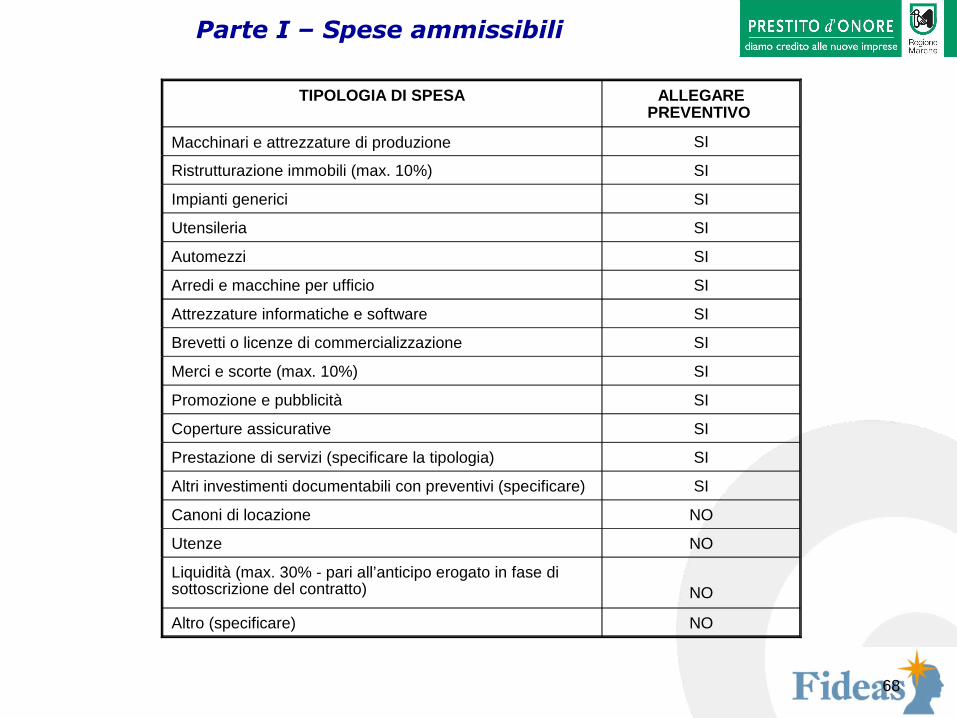

Parte I – Spese ammissibili

TIPOLOGIA DI SPESA ALLEGARE PREVENTIVO

Macchinari e attrezzature di produzione SI

Ristrutturazione immobili (max. 10%) SI

Impianti generici SI

Utensileria SI

Automezzi SI

Arredi e macchine per ufficio SI

Attrezzature informatiche e software SI

Brevetti o licenze di commercializzazione SI

Merci e scorte (max. 10%) SI

Promozione e pubblicità SI

Coperture assicurative SI

Prestazione di servizi (specificare la tipologia) SI

Altri investimenti documentabili con preventivi (specificare) SI

Canoni di locazione NO

Utenze NO

Liquidità (max. 30% - pari all’anticipo erogato in fase di sottoscrizione del contratto) NO

Altro (specificare) NO

69

Parte I - Azioni a sostegno della creazione e dello sviluppo di nuove imprese

1. Attività di accompagnamento alla presentazione della domanda di ammissione

• Informazione ed orientamento

• Supporto di un Tutor nella predisposizione della domanda di ammissione al Prestito d’Onore

2. Servizi di assistenza tecnica ai beneficiari, in fase di start up

• Supporto per l'avvio e la crescita dell'idea imprenditoriale (affiancamento del Tutor per 12 mesi dalla data di sottoscrizione del contratto)

• Formazione (24 ore)

• Consulenza specialistica

• Network delle nuove imprese

PROVVEDIMENTI PER LO SVILUPPO PROVVEDIMENTI PER LO SVILUPPO DELLA COOPERAZIONE.DELLA COOPERAZIONE.

Legge regionale 16 aprile 2003, n. 5QUADRO ATTUATIVO ANNO 2013

BENEFICIARI:• cooperative• loro consorzi• cooperative sociali di cui alla LR n. 34/2001• con sede legale e operativa in regione, iscritte al Registro

Imprese della Camera di Commercio ed al Registro Prefettizio (sezioni produzione e lavoro, sociali o miste).

• Sono escluse dai benefici le cooperative del settore dei trasporti, dell’agricoltura (produzione, trasformazione e commercializzazione dei prodotti agricoli: allegato I del trattato della Comunità europea), della pesca, dell’acquacoltura e dell’esportazione (Regolamento CE n°69/2001 del 12/01/2001).

SOSTEGNO ALLE

NUOVE COOPE-RATIVE

(costituite dal 1° gennaio

2012)

Contributo a fondo perduto per:

a) investimenti effettuati

fino al 50% degli investimenti

(massimo 40.000 €) ed a un massimo di 10.000 €

per addetto

a) spese di gestione sostenute nel primo

anno di attività

25% delle spese sostenute,

fino a un massimo di 10.000 €

a) assistenza tecnica attraverso un tutor in

fase di avvio dell'attività

fino a 6.000 € e per un periodo

non superiore a un anno

PROVVEDIMENTI PER LO SVILUPPO DELLA PROVVEDIMENTI PER LO SVILUPPO DELLA COOPERAZIONE.COOPERAZIONE.

Legge regionale 16 aprile 2003, n. 5QUADRO ATTUATIVO ANNO 2013

• CAPITALIZZAZIONE Finanziamento quinquennale senza interessi (garantito da fideiussione) a fronte del capitale sociale versato importo: pari a due volte l’incremento del capitale sociale versato dai soci dal 1° gennaio dell’anno precedente (per le cooperative esistenti) o tre volte (per le cooperative neo-costituite), Importo max prestito: 60.000 € Restituzione: in 6 rate semestrali a partire dal 3° anno

PROVVEDIMENTI PER LO SVILUPPO DELLA PROVVEDIMENTI PER LO SVILUPPO DELLA COOPERAZIONE.COOPERAZIONE.

Legge regionale 16 aprile 2003, n. 5QUADRO ATTUATIVO ANNO 2013

• C/ CAPITALE INVESTIMENTIINNOVATIVI effettuati dal 1° gennaio 2010 o da effettuare Contributi in conto capitale per investimenti innovativi: macchinari e attrezzature, ricerca e sviluppo, brevetti- licenze- marchi, certificazione di qualità e ambientale, marcatura CE, trasferimento tecnologico, Ulteriori costi ammissibili a valere sul bando: hardware e software e spese implementazione (consulenze informatiche), tecnologie e servizi e-commerce, studi e consulenze per l'aggregazione di cooperative, studi relativi a pianifcazione, controllo di gestione ed analisi dei costi, costi introduzione qualità etica, costi per studi e consulenze di marketing e per la creazione di reti commerciali o distributive.40% del costo ammissibile contributo massimo: 30.000 €limite minimo degli investimenti: 10.000 €

PROVVEDIMENTI PER LO SVILUPPO DELLA PROVVEDIMENTI PER LO SVILUPPO DELLA COOPERAZIONE.COOPERAZIONE.

Legge regionale 16 aprile 2003, n. 5QUADRO ATTUATIVO ANNO 2013

Misura 1.1.2. “Insediamento di giovani Misura 1.1.2. “Insediamento di giovani agricoltori” e “Pacchetto giovani”agricoltori” e “Pacchetto giovani”

GIOVANI IMPRENDITORI AGRICOLI (fino a 40 anni)GIOVANI IMPRENDITORI AGRICOLI (fino a 40 anni)

Contributi 2007-2013 Contributi 2007-2013

Oltre 50 milioni di euroOltre 50 milioni di euro

C/interessi 15.000 Euro + C/capitale 40.000 EuroC/interessi 15.000 Euro + C/capitale 40.000 Euro

+ C/investimenti 50% a fondo perduto+ C/investimenti 50% a fondo perduto

75

L’agricoltore multifunzionaleL’agricoltore multifunzionale

Imprenditoreagricolo

CommoditiesCommodities Serviziambientali

paesaggistici

Serviziambientali

paesaggistici

Servizieducativie culturali

Servizieducativie culturali

ServizisocialiServizisociali

Servizi riabilitativi/terapeutici

Servizi riabilitativi/terapeutici

Trasformazione agro-alimentareTrasformazione agro-alimentare

CommercializzCommercializz

Artigianatotipico

Artigianatotipico

Turismo, svagointrattenimento

ristorazionesport

Turismo, svagointrattenimento

ristorazionesport

Valorizzazioneprevalente

MERCATOMERCATO STATOSTATO

PART-TIME INALTRI SETTORIPART-TIME IN

ALTRI SETTORI

Prodotti agric.di qualità

Prodotti agric.di qualità

Bando Regione Marche Bando Regione Marche AGRINIDO DI QUALITAAGRINIDO DI QUALITA’’

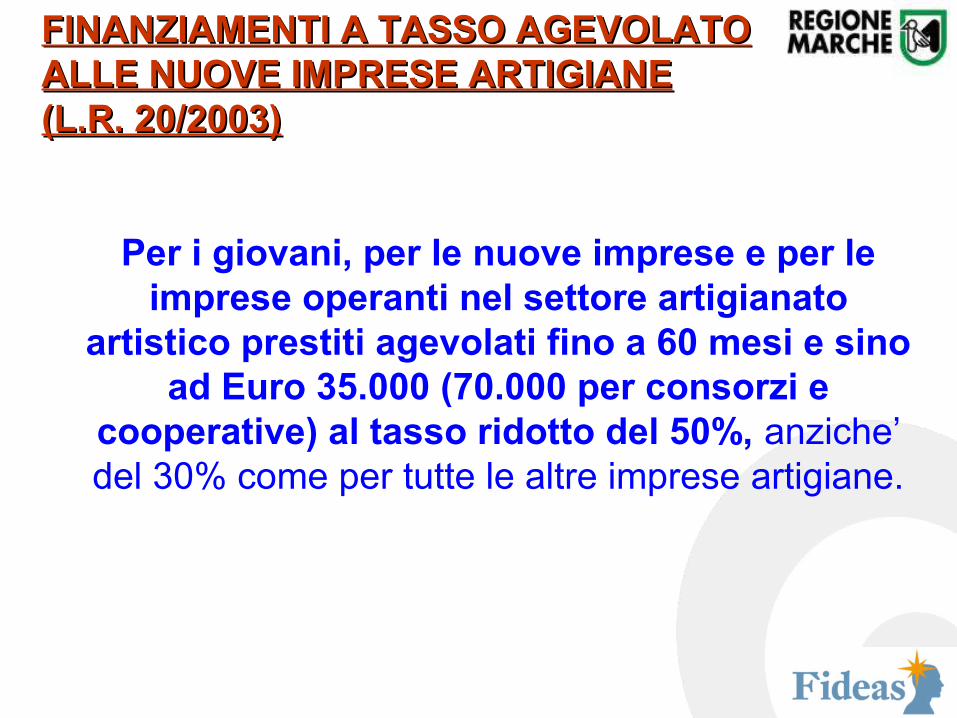

FINANZIAMENTI A TASSO AGEVOLATO FINANZIAMENTI A TASSO AGEVOLATO ALLE NUOVE IMPRESE ARTIGIANE ALLE NUOVE IMPRESE ARTIGIANE (L.R. 20/2003)(L.R. 20/2003)

Per i giovani, per le nuove imprese e per le imprese operanti nel settore artigianato

artistico prestiti agevolati fino a 60 mesi e sino ad Euro 35.000 (70.000 per consorzi e

cooperative) al tasso ridotto del 50%, anziche’ del 30% come per tutte le altre imprese artigiane.

www.fondazionemarche.itwww.fondazionemarche.it

La Fondazione Marche è stata costituita il 26 gennaio 2009, quale risultato della transazione tra Francesco Merloni, Gennaro Pieralisi,

Mario Pesaresi, Massimo Virgili, Walter Darini da una parte e, dall’altra, Banca popolare di Ancona e BPU, che prevedeva l’impegno da parte di

BPU e BPA di destinare l’importo di Euro 15.000.000 a favore della futura Fondazione Marche, costituita dai soggetti sottoscrittori e

dall’Associazione Azionisti Banca Popolare di Ancona e controllate. La Fondazione non ha scopo di lucro ed opera esclusivamente

nell’interesse del territorio della Regione Marche.

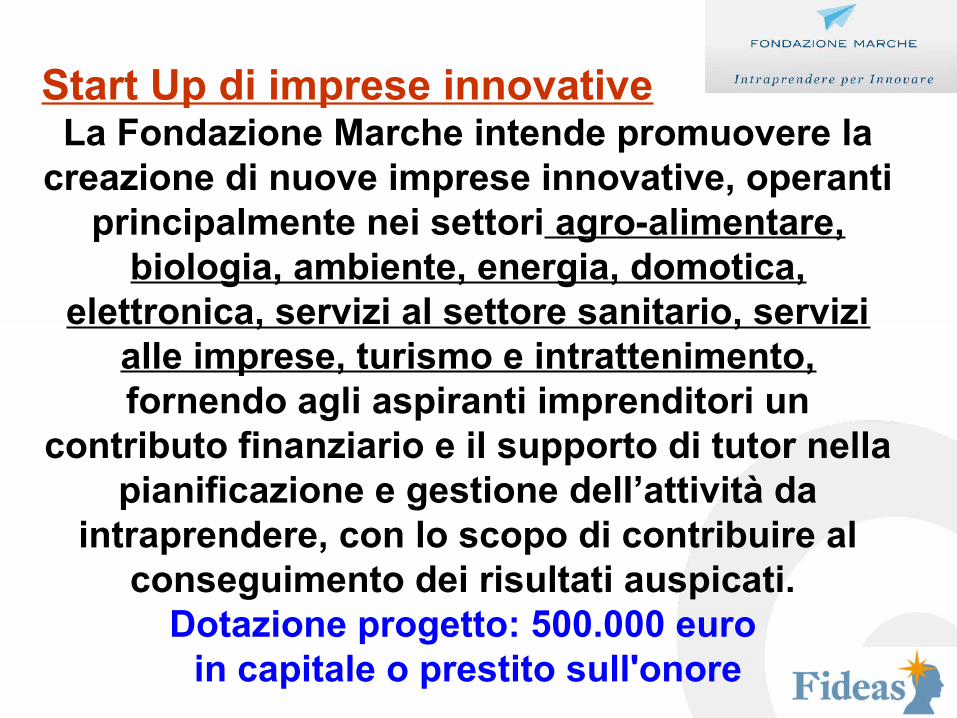

Start Up di imprese innovativeLa Fondazione Marche intende promuovere la

creazione di nuove imprese innovative, operanti principalmente nei settori agro-alimentare,

biologia, ambiente, energia, domotica, elettronica, servizi al settore sanitario, servizi

alle imprese, turismo e intrattenimento, fornendo agli aspiranti imprenditori un

contributo finanziario e il supporto di tutor nella pianificazione e gestione dell’attività da

intraprendere, con lo scopo di contribuire al conseguimento dei risultati auspicati.

Dotazione progetto: 500.000 euro in capitale o prestito sull'onore

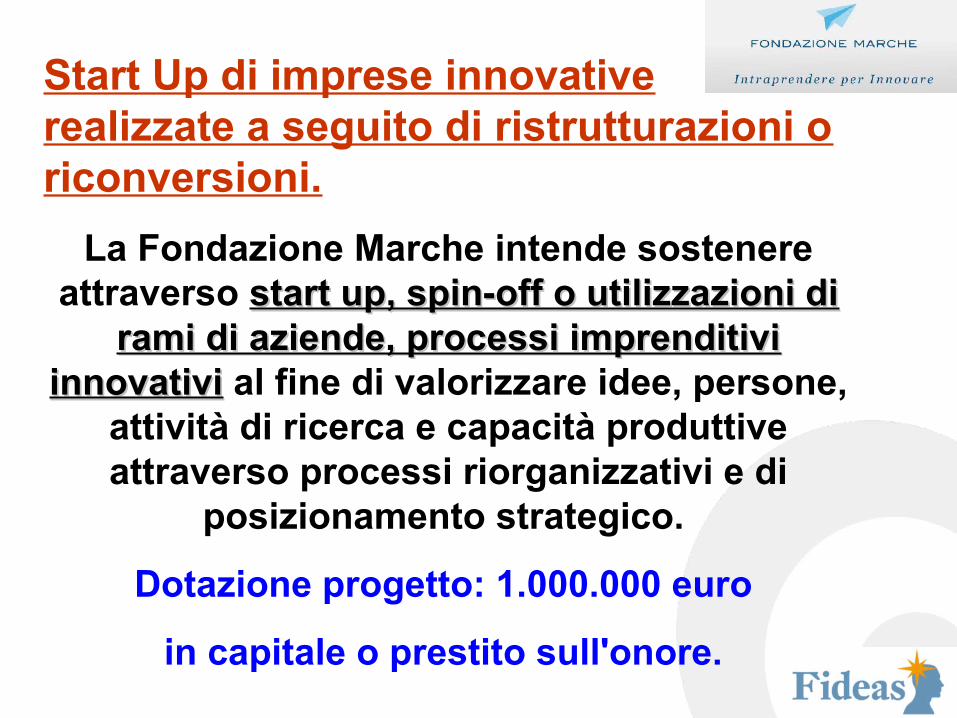

Start Up di imprese innovative realizzate a seguito di ristrutturazioni o riconversioni.

La Fondazione Marche intende sostenere attraverso start up, spin-off o utilizzazioni di start up, spin-off o utilizzazioni di

rami di aziende, processi imprenditivi rami di aziende, processi imprenditivi innovativiinnovativi al fine di valorizzare idee, persone,

attività di ricerca e capacità produttive attraverso processi riorganizzativi e di

posizionamento strategico.

Dotazione progetto: 1.000.000 euro

in capitale o prestito sull'onore.

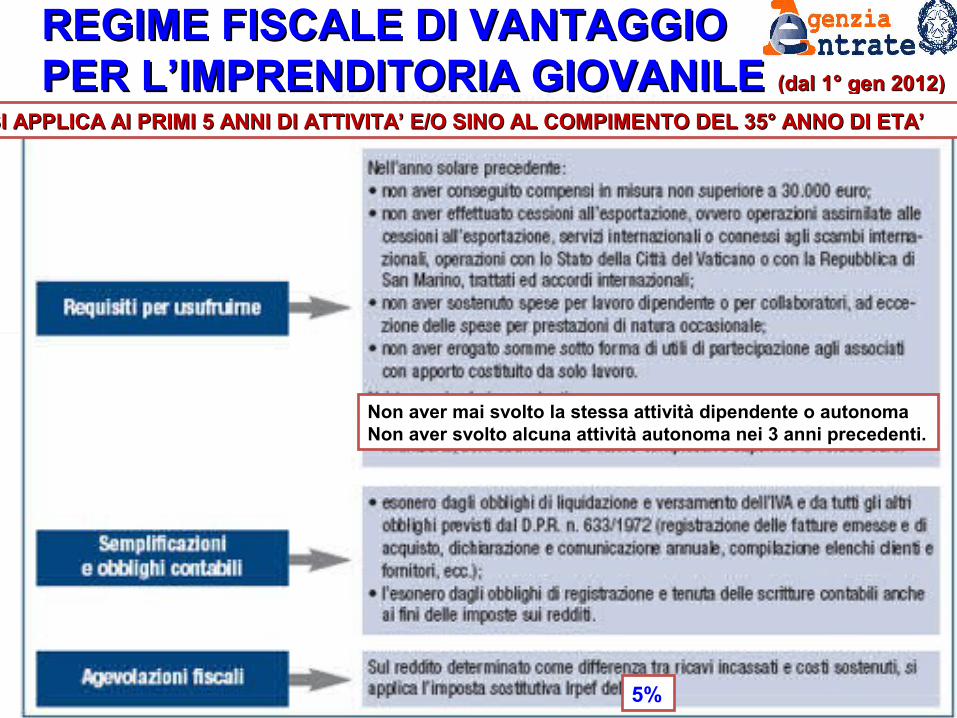

REGIME FISCALE DI VANTAGGIO REGIME FISCALE DI VANTAGGIO PER L’IMPRENDITORIA GIOVANILE PER L’IMPRENDITORIA GIOVANILE (dal 1° gen 2012)(dal 1° gen 2012)

5%

SI APPLICA AI PRIMI 5 ANNI DI ATTIVITA’ E/O SINO AL COMPIMENTO DEL 35° ANNO DI ETA’SI APPLICA AI PRIMI 5 ANNI DI ATTIVITA’ E/O SINO AL COMPIMENTO DEL 35° ANNO DI ETA’

Non aver mai svolto la stessa attività dipendente o autonoma Non aver svolto alcuna attività autonoma nei 3 anni precedenti.

Quali vantaggi offre il nuovo regime dei minimi in vigore dal 1° gennaio 2012?

Il Regime dei Minimi è un regime particolarmente agevolato e chi rispetta tutte le condizioni potrà iniziare la sua attività beneficiando di agevolazioni fiscali davvero vantaggiose; 1.tassazione IRPEF 5% sul reddito (in luogo di Irpef progressiva dal 23% e relative addizionali)2.non dovrà applicare l’IVA sulle fatture emesse, in quanto gli importi fatturati sono esenti dall’applicazione dell’Iva (ma l’Iva sugli acquisti è totalmente indetraibile) 3.non sarà soggetto al versamento dell’IRAP;4.non sarà soggetto agli STUDI DI SETTORE;5.non dovrà applicare la RITENUTA D’ACCONTO 20%;6.non dovrà tenere e registrare le scritture contabili relative all’Iva e alle imposte dirette;7.non dovrà effettuare le liquidazioni iva periodiche;8.non dovrà presentare la dichiarazione annuale iva

Grazie perl’attenzione

Dr. Giuliano BartolomeiDr. Giuliano BartolomeiFIDEAS SRL - Offida (Ap)FIDEAS SRL - Offida (Ap)

Tel. 0736 880843 Tel. 0736 880843 Email: [email protected]: [email protected]

www.www.fideasfideas.it.itFacebook: FideasSrlOffidaFacebook: FideasSrlOffida