1 1 1 1 1 1

Situación Macro-Financiera

Global-Local y Profundización de

Mercados

Sergio Clavijo Director de ANIF Septiembre 24 de 2014

-0,3

-2,8

2,5

1,6 2,3

1,7

1,8

2,3

3,1

1,9 2,4

2,1 1,9

3,3 3,0

3,0 3,0 2,5 2,0

1,3 1,5

2,9 2,9

2,7 2,8

2,7

1,8

4,4

3,5

-2,1

3,9

3,0 3,0

3,0 2,7

3,0 3,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

I II III IV I II III IV I II III IV

2008 2009 2010 2011 2012 2013 2014 2015

2015: 3.0

Ahora

2 Fuente: Cálculos Anif con base en Departamento de Comercio de Estados Unidos- FMI y JPMorgan

Proyección

2013: 2.2 Ahora

2013: 1.9

Antes

2014: 2.1 Ahora

2014: 2.8

Antes

(-2,8)

(2,5)

(1,9)

(-0,3)

Crecimiento en Estados Unidos

(2008-2015, variación %)

Variación

anual

Variación

trimestral

anualizada

(2,8)

-4,3

1,9

-0,4

0,8 1,8

-4,7

3,7

0,6

1,5 2,1

-2,5

1,5 0,4

0,4 1,5

-3,7

-0,1

-1,2

1,2 2,1

1,7

3,1 3,0

-5,2

1,5

-1,8

-0,1

1,2

-6

-5

-4

-3

-2

-1

0

1

2

3

4

5

2007 2008 2009 2010 2011 2012 2013 2014 2015

3 3 3

Zona Euro Alemania España

Crecimiento Económico en Zona Euro

(%)

Fuente: IMF, OECD y JPMorgan

UK

Francia

Proyecciones

Italia

4,1

0,0

2,8

1,4

3,0

1,8

1,5 1,5 2,1

1,7

5,0

7,3

9,9 9,4 8,5

7,9

6,7 6,7 6,1 6,1

3,0 1,6 0,9

2,2 2,7

2,2

0,8 0,5 0,5 0,3

7,4 8,3

10,0 10,7

11,9 11,8 11,7 11,5 11,5

0

2

4

6

8

10

12

14

Ene Feb Mar Abr May Jun Jul Ago

2007 2008 2009 2010 2011 2012 2013 2014

Poscrisis

Zona Euro

EEUU

Zona Euro

Crisis

EEUU

Inflación y desempleo:

Estados Unidos y Zona Euro (%)

4 Fuente: Eurostat y BLS.

¿Recuperación?

Inflación

Desempleo

2014

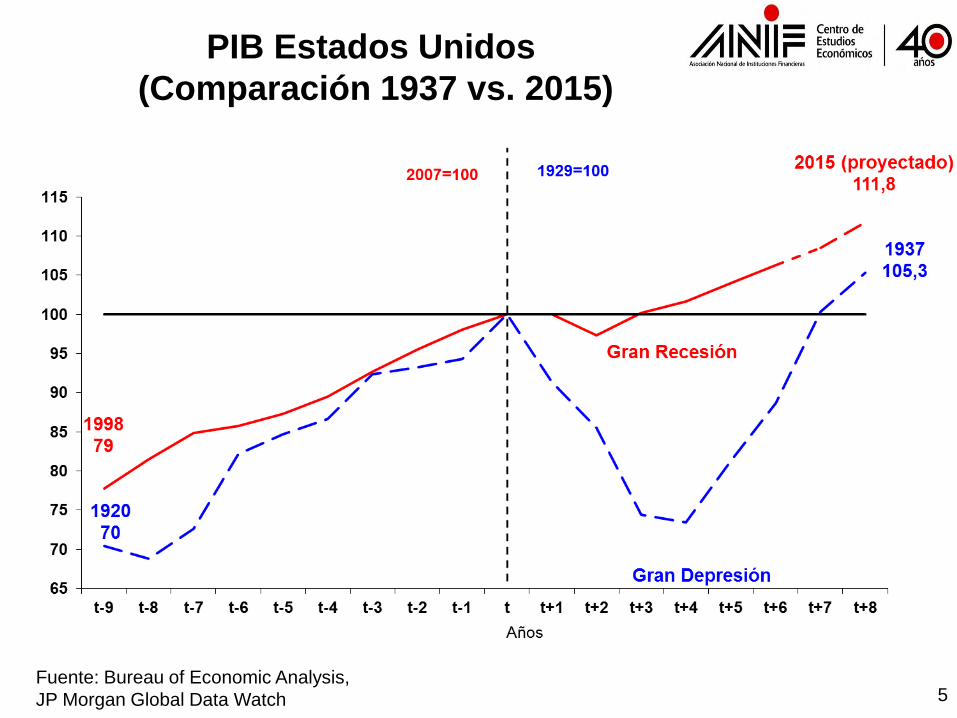

PIB Estados Unidos

(Comparación 1937 vs. 2015)

Fuente: Bureau of Economic Analysis,

JP Morgan Global Data Watch

5

19255%

Gran Depresión 193223.6%

193819%

20036%

Gran Recesión

2012 8.1%

20109.6%

0

50

100

150

200

250

300

350

400

t-4 t-3 t-2 t-1 t t+1 t+2 t+3 t+4 t+5 t+6 t+7 t+8 t+9

Años

2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%2007=4.6% 1929=6.5%

1934

21,7%

1935

19,3%

2014

6,2% 2015

5,6%

1936

16,9%

1937

17,9%

6

Tasa de desempleo

(Comparación 1937 vs. 2015)

Fuente: U.S. Department of Labor, Bureau of Labor Statistics,

JP Morgan Global Data Watch

2013

7,4%

2007=4,6% 1929=6,5%

7

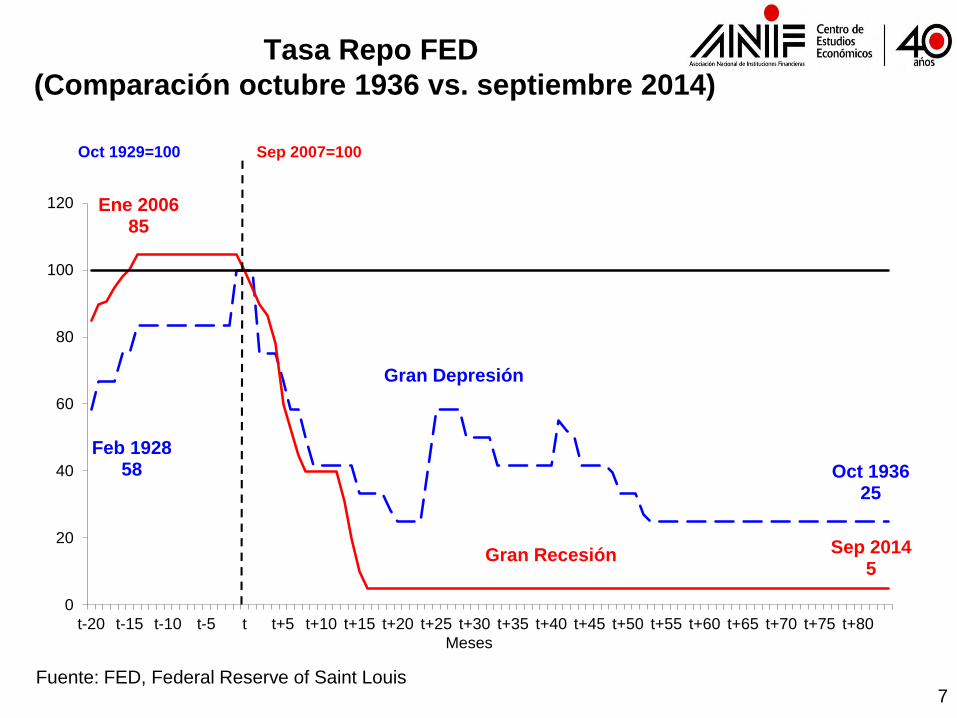

Tasa Repo FED

(Comparación octubre 1936 vs. septiembre 2014)

Fuente: FED, Federal Reserve of Saint Louis

Feb 192858

Gran Depresión

Oct 193625

Ene 200685

Gran Recesión Sep 20145

0

20

40

60

80

100

120

t-20 t-15 t-10 t-5 t t+5 t+10 t+15 t+20 t+25 t+30 t+35 t+40 t+45 t+50 t+55 t+60 t+65 t+70 t+75 t+80

Meses

Oct 1929=100 Sep 2007=100

7

8

Precio del oro (Comparación 1936 vs. septiembre de 2014)

Fuente: JP Morgan Global Data Watch

1920$20.7

Gran Depresión

1936$34.8

1998$294

Gran Recesión

2011 $1875

0

50

100

150

200

250

300

t-9 t-8 t-7 t-6 t-5 t-4 t-3 t-2 t-1 t t+1 t+2 t+3 t+4 t+5 t+6 t+7

Años

2007=$723.61929=$20.6

2014

$1292

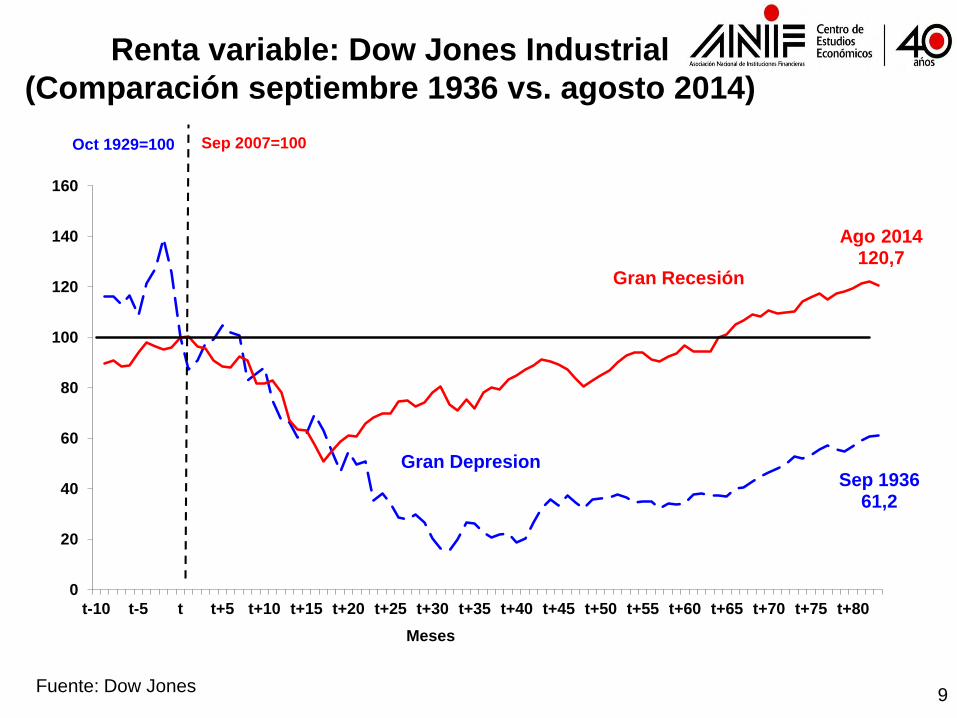

8

9

Renta variable: Dow Jones Industrial

(Comparación septiembre 1936 vs. agosto 2014)

Fuente: Dow Jones

Gran DepresionSep 1936

61,2

Gran Recesión

Ago 2014120,7

0

20

40

60

80

100

120

140

160

t-10 t-5 t t+5 t+10 t+15 t+20 t+25 t+30 t+35 t+40 t+45 t+50 t+55 t+60 t+65 t+70 t+75 t+80

Meses

Sep 2007=100Oct 1929=100

9

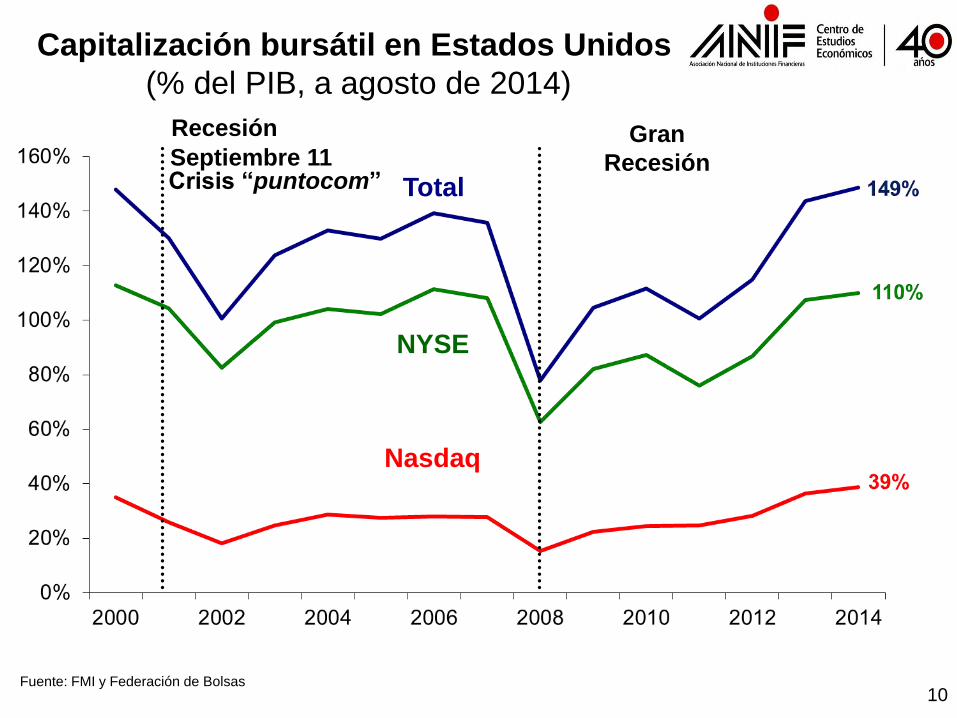

10

Capitalización bursátil en Estados Unidos

(% del PIB, a agosto de 2014)

Fuente: FMI y Federación de Bolsas

Recesión

Septiembre 11 Crisis “puntocom”

Gran

Recesión

Nasdaq

NYSE

Total

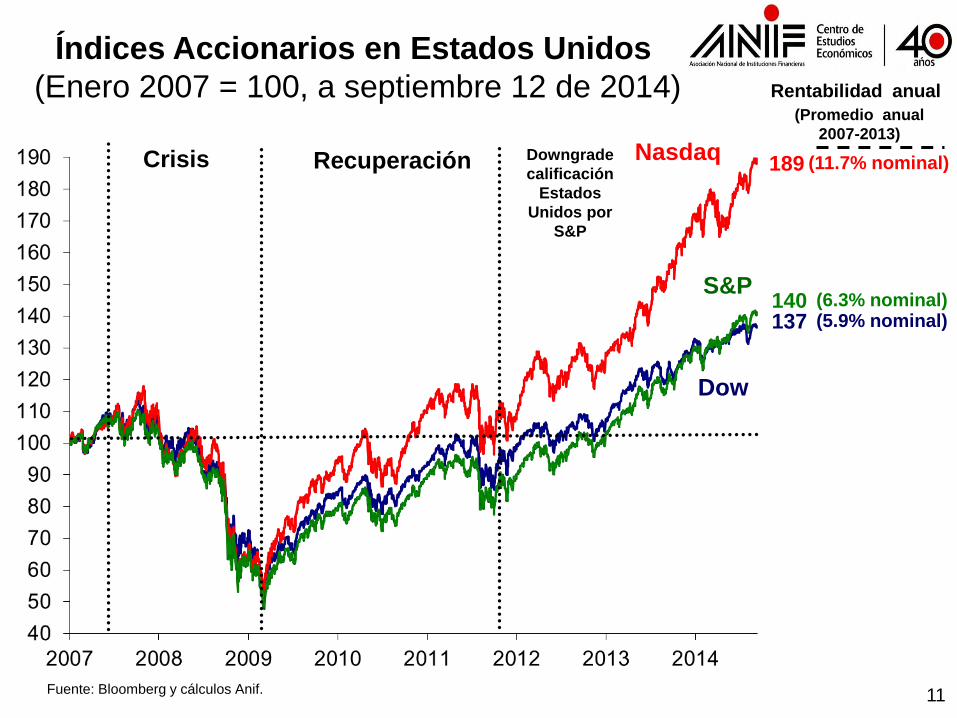

11

Dow

Nasdaq

S&P

Índices Accionarios en Estados Unidos

(Enero 2007 = 100, a septiembre 12 de 2014)

Fuente: Bloomberg y cálculos Anif.

Recuperación Crisis Downgrade

calificación

Estados

Unidos por

S&P

189

137 140

(11.7% nominal)

(5.9% nominal) (6.3% nominal)

Rentabilidad anual

(Promedio anual

2007-2013)

12 Fuente: Bloomberg

Volatilidad de derivados sobre el S&P 500

(VIX, a septiembre 12 de 2014)

Crisis Recuperación Downgrade

calificación

Estados

Unidos por

S&P

13.3

13 Fuente: Bloomberg

Estados Unidos:

Índice de confianza del consumidor

(Conference Board, a agosto de 2014)

Crisis Recuperación Downgrade

calificación

Estados

Unidos por

S&P 92.4

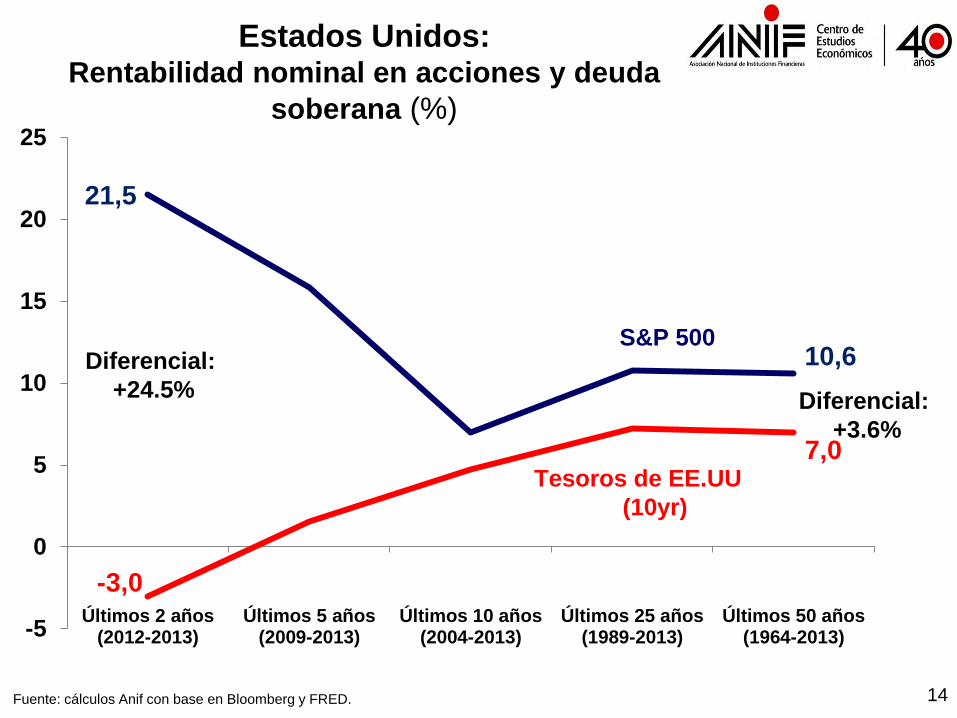

Estados Unidos: Rentabilidad nominal en acciones y deuda

soberana (%)

14 Fuente: cálculos Anif con base en Bloomberg y FRED.

21,5

10,6

-3,0

7,0

-5

0

5

10

15

20

25

Últimos 2 años(2012-2013)

Últimos 5 años(2009-2013)

Últimos 10 años(2004-2013)

Últimos 25 años(1989-2013)

Últimos 50 años(1964-2013)

S&P 500

Tesoros de EE.UU

(10yr)

Diferencial:

+24.5% Diferencial:

+3.6%

Estados Unidos: Rentabilidad nominal en acciones y deuda

corporativa (%)

15 Fuente: cálculos Anif con base en Bloomberg y FRED.

21,5

10,6

3,7

7,8

0

5

10

15

20

25

Últimos 2 años(2012-2013)

Últimos 5 años(2009-2013)

Últimos 10 años(2004-2013)

Últimos 25 años(1989-2013)

Últimos 50 años(1964-2013)

S&P 500

Índice de renta fija corporativa

(BofA Merrill Lynch)

Diferencial:

+2.8%

Diferencial:

+17.8%

16 Fuente: Bloomberg y cálculos Anif.

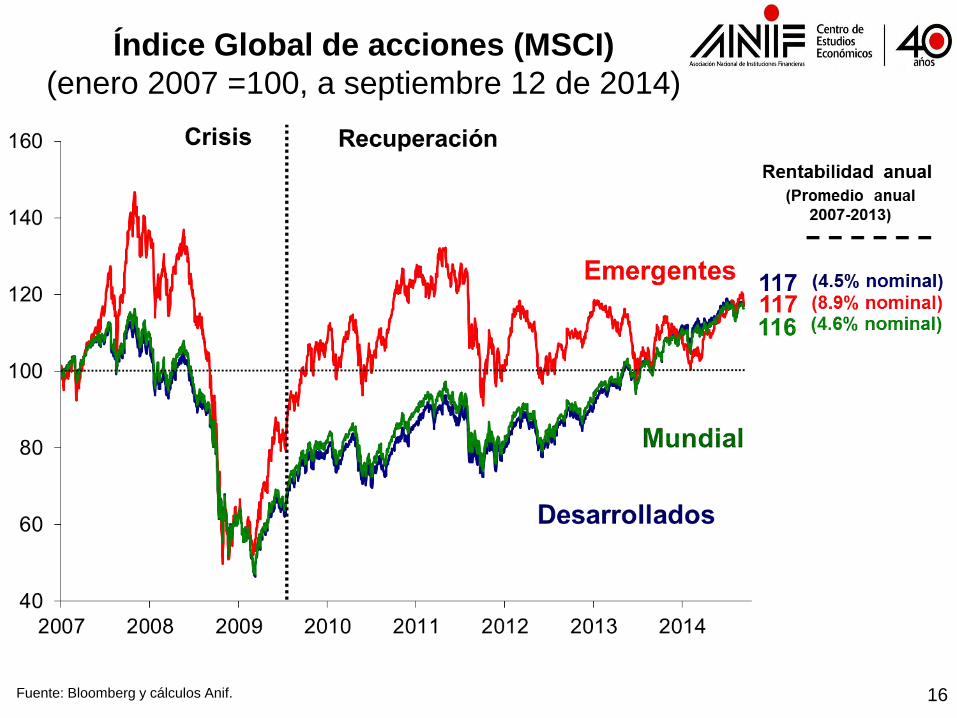

Índice Global de acciones (MSCI)

(enero 2007 =100, a septiembre 12 de 2014)

3,2

6,1

-0,3 1,0

2,5

0,2

1,5

11,3

14,2

9,2

7,7 7,7 7,3 7,3

9,3 9,8

3,2

4,7 5,3

6,5 6,4

8,5

-7,8

3,4

1,3 0,5 1,0

8,9

11,4

5,8

5,5 5,8 5,4 5,9

-10

-5

0

5

10

15

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

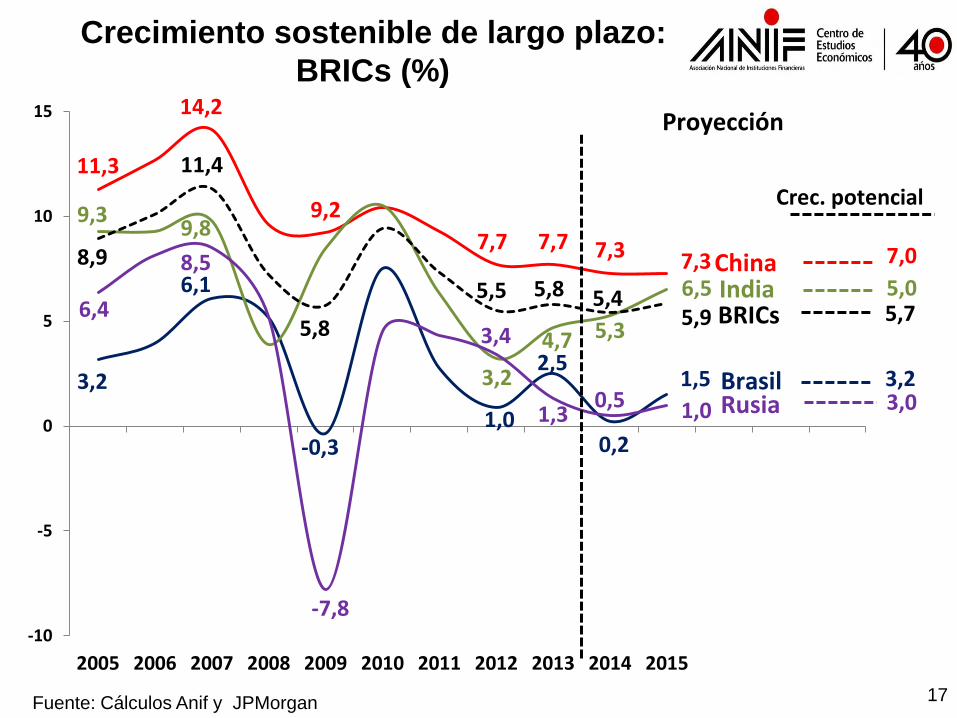

Brasil 3,2 3,0 Rusia

5,0 India

7,0 China

BRICs 5,7

Proyección

Crec. potencial

17 Fuente: Cálculos Anif y JPMorgan

Crecimiento sostenible de largo plazo:

BRICs (%)

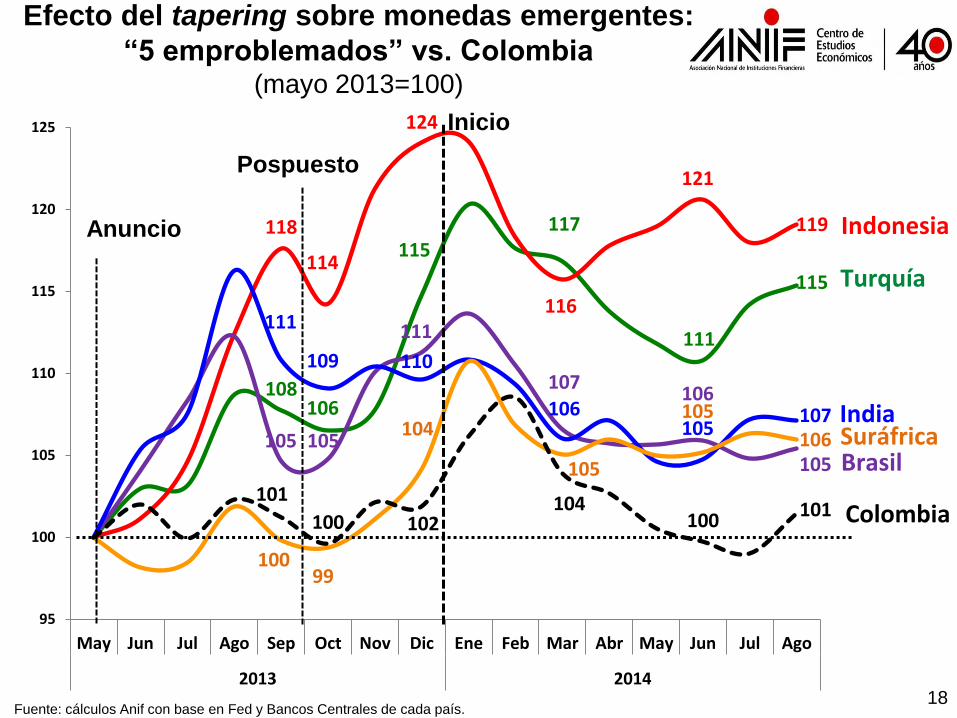

108 106

115 117

111

115

118

114

124

116

121

119

105 105

111

107 106

105

111

109 110

106 105

107

100 99

104

105

105

106

101

100 102 104

100 101

95

100

105

110

115

120

125

May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago

2013 2014

Efecto del tapering sobre monedas emergentes:

“5 emproblemados” vs. Colombia (mayo 2013=100)

Fuente: cálculos Anif con base en Fed y Bancos Centrales de cada país. 18

Colombia

Suráfrica India

Brasil

Indonesia

Turquía

Anuncio

Pospuesto

Inicio

30

40

50

60

70

80

90

100

110

120

Fuente: cálculos Anif con base en Morgan Stanley.

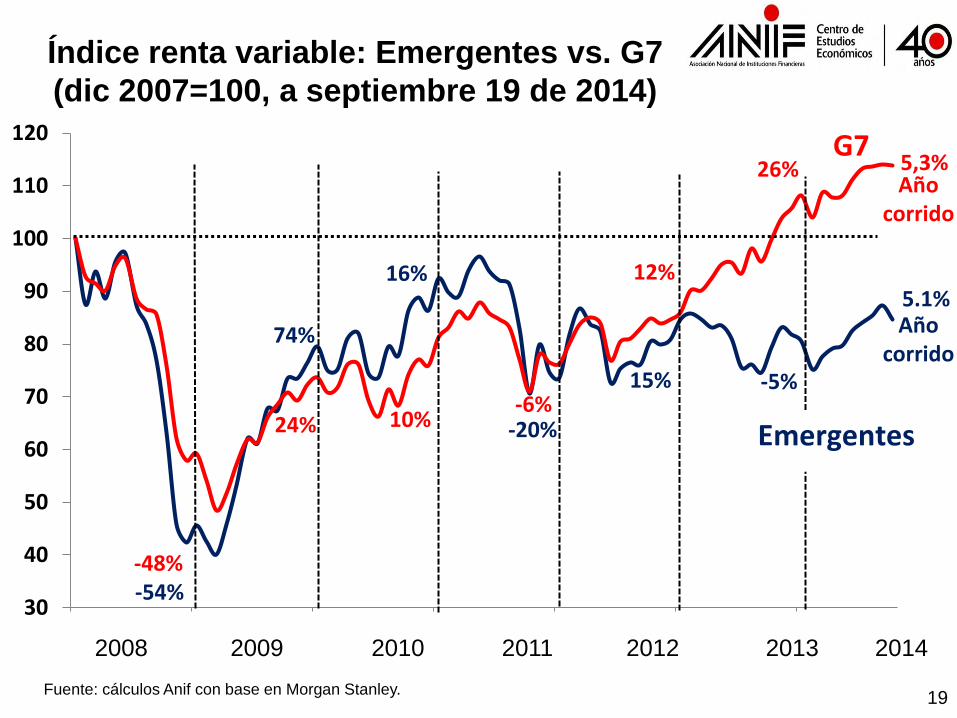

Índice renta variable: Emergentes vs. G7

(dic 2007=100, a septiembre 19 de 2014)

19

-54% -48%

74%

24%

16%

10% -20% -6%

15%

12%

-5%

26%

Emergentes

G7

2008 2009 2010 2011 2012 2013 2014

5.1% Año

corrido

Año corrido

5,3%

20 Fuente: Bloomberg y cálculos Anif

Alternativas de Inversión

(Enero 2007 =100, a septiembre 12 de 2014)

Evolución de las bolsas

(Enero 2003=100, a septiembre 12 de 2014)

21 Fuente: elaboración Anif con base en Bloomberg

Bolsas: Relación Precio/Ganancia

(RPGs, a septiembre 11 de 2014)

22 Fuente: Bloomberg

-3

-2

-1

0

1

2

3

4

5

6

7

8

9

10

2008 2009 2010 2011 2012 2013 2014 201523 23

Crecimiento sostenible de largo plazo:

Chile, Perú, Brasil y Colombia (%)

Col. 4.5%

4.1 Chile 5.0%

Crec. Potencial

Perú 5.8

6.0%

Fuente: Cálculos Anif y JPMorgan

-1.5

-0.3

4.7

2.5 Brasil 3.2%

0.9

6.9

6.6

2.7

Proyección

5.2

8.8

4.0

7.5

1.7

6.0

Latam

-1.7

6.1

4.2 2.7

3.5%

1.0

2.5

5.6

6.3

4.0

3.3

4.6

1.9

0.2

1.1

5.5

4.5

3.1

1.5

2.7

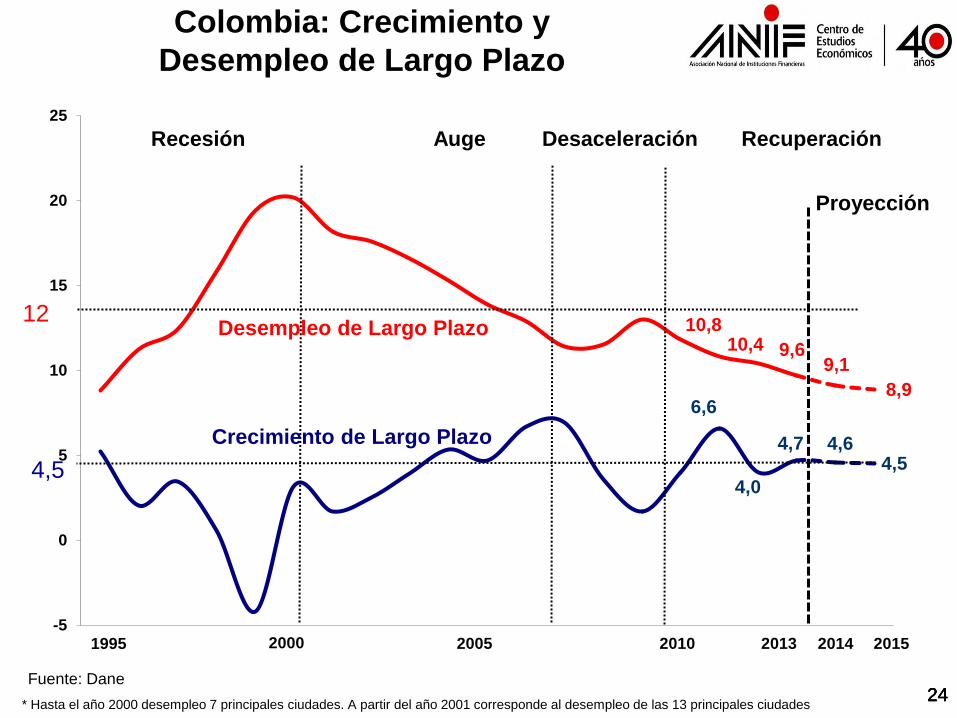

6,6

4,0

4,7 4,6 4,5

10,8 10,4 9,6

9,1

8,9

-5

0

5

10

15

20

25

1995

Recesión Auge

2000

Crecimiento de Largo Plazo

2005 2015

Recuperación

Desempleo de Largo Plazo

2010

Desaceleración

2013

24 24 24 24

Colombia: Crecimiento y

Desempleo de Largo Plazo

* Hasta el año 2000 desempleo 7 principales ciudades. A partir del año 2001 corresponde al desempleo de las 13 principales ciudades

Fuente: Dane

12

4,5

Proyección

2014 2015

2011 2012 2013 2014

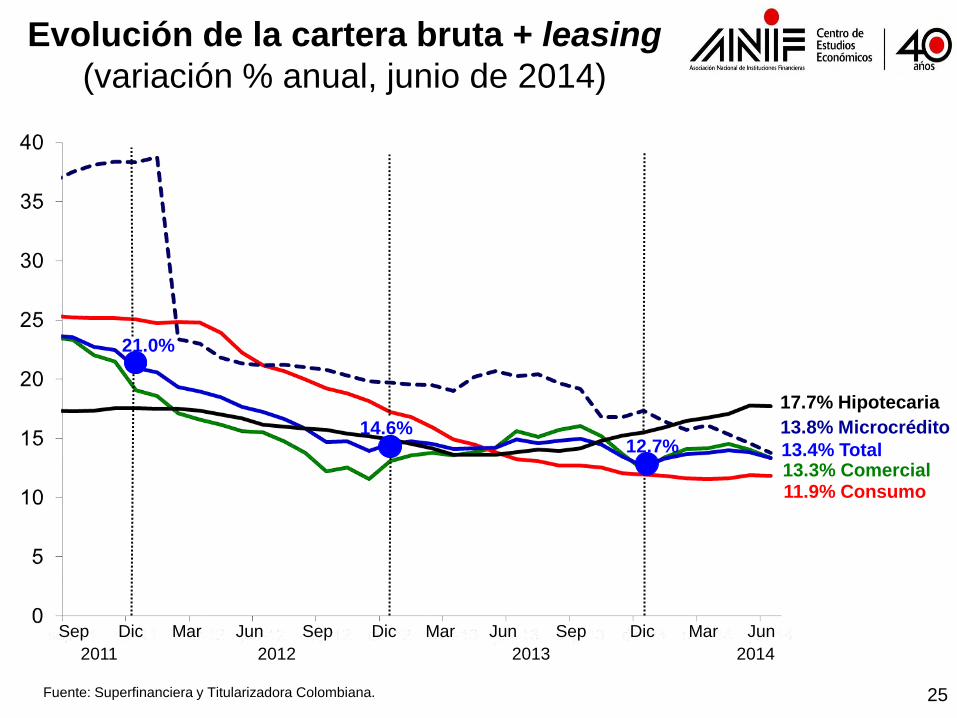

25 Fuente: Superfinanciera y Titularizadora Colombiana.

Evolución de la cartera bruta + leasing

(variación % anual, junio de 2014)

11.9% Consumo 13.3% Comercial 13.4% Total

13.8% Microcrédito

17.7% Hipotecaria

14.6% 12.7%

21.0%

Sep Dic Mar Jun Sep Dic Mar Jun Sep Dic Mar Jun

1.625

1.725

1.825

1.925

2.025

2.125

2.225

2.325

2.425

2.525

2.625dic

-07

ma

r-08

jun-0

8

se

p-0

8

dic

-08

ma

r-09

jun-0

9

se

p-0

9

dic

-09

ma

r-10

jun

-10

se

p-1

0

dic

-10

ma

r-11

jun-1

1

se

p-1

1

dic

-11

ma

r-12

jun-1

2

se

p-1

2

dic

-12

ma

r-13

jun-1

3

se

p-1

3

dic

-13

ma

r-14

jun-1

4

se

p-1

4

Fuente: Banco de la República

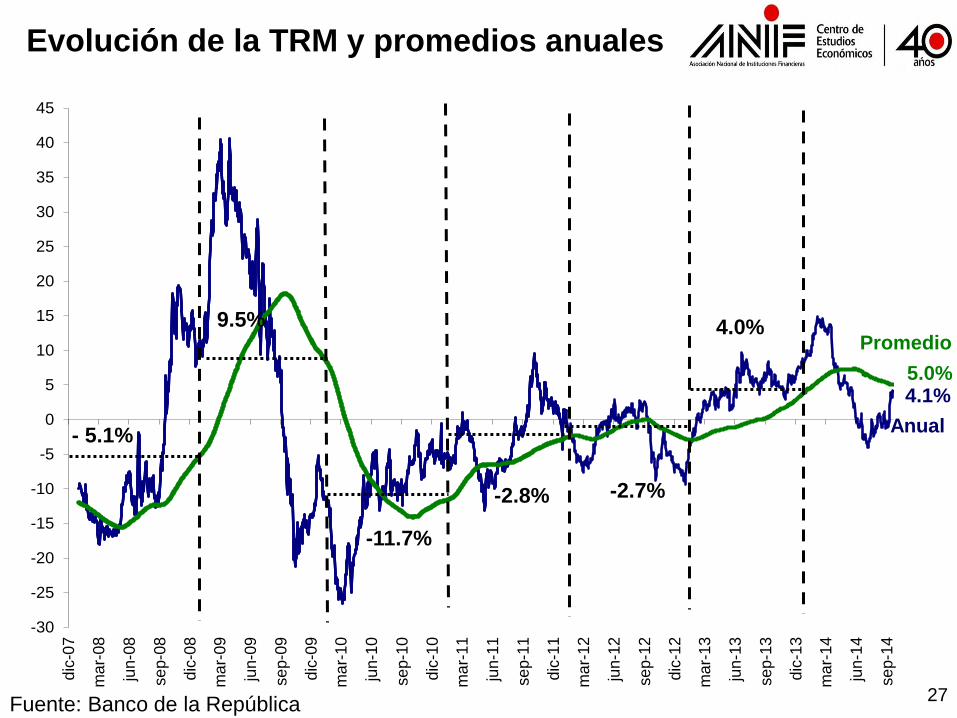

Evolución de la TRM y promedios anuales

Promedio 2008

$1.968

$1.966

Promedio 2009

$2.152

Promedio 2011

$1.847

Promedio 2010

$1.900

26

Promedio 2013

$1.869 Promedio 2012

$1.798

-30

-25

-20

-15

-10

-5

0

5

10

15

20

25

30

35

40

45

dic

-07

ma

r-08

jun-0

8

se

p-0

8

dic

-08

ma

r-09

jun-0

9

se

p-0

9

dic

-09

ma

r-10

jun-1

0

se

p-1

0

dic

-10

ma

r-11

jun-1

1

se

p-1

1

dic

-11

ma

r-12

jun-1

2

se

p-1

2

dic

-12

ma

r-13

jun-1

3

se

p-1

3

dic

-13

ma

r-14

jun-1

4

se

p-1

4

Fuente: Banco de la República

Evolución de la TRM y promedios anuales

- 5.1%

5.0%

9.5%

4.1%

-11.7%

-2.8% -2.7%

Anual

Promedio 4.0%

27

-25

-15

-5

5

15

25

35

45

55

65

mar jun sep dic mar jun sep dic mar jun sep dic mar jun sep dic mar jun sep dic mar jun sep dic mar jun sep

2008 2009 2010 2011 2012 2013 2014

Exportaciones colombianas

(variación anual, ac.12 meses a julio de 2014)

Fuente: DANE . Cifras Preliminares

-13.0 No tradicionales

-2.4 TOTAL

2.3 Tradicionales

-4.5 Año corrido

28

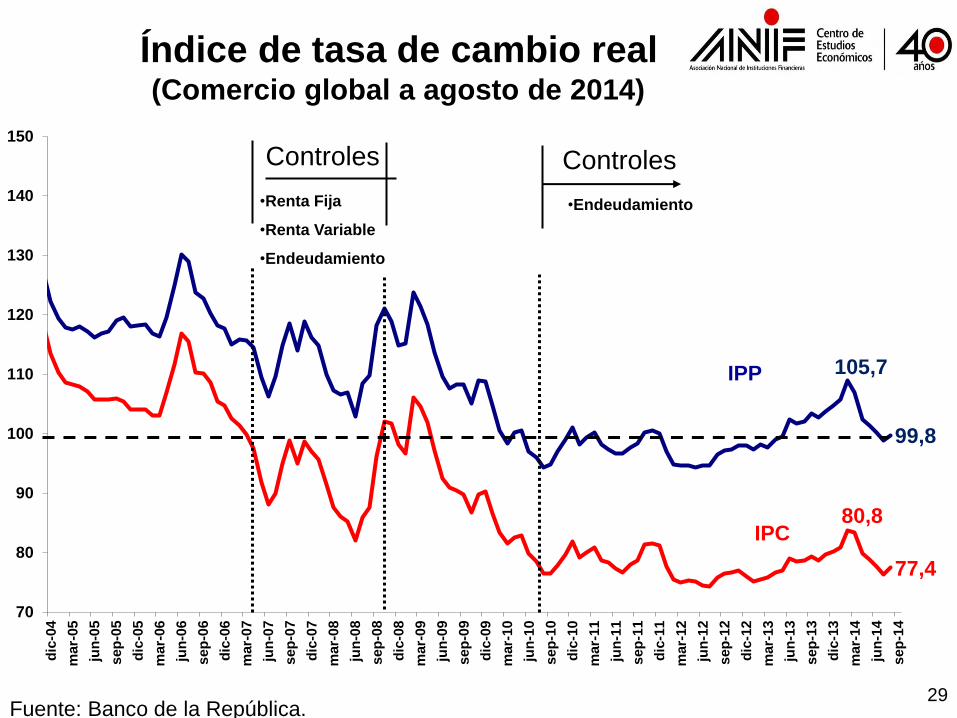

2014

105,7

99,8

80,8

77,4

70

80

90

100

110

120

130

140

150

dic

-04

mar-

05

jun

-05

sep

-05

dic

-05

mar-

06

jun

-06

sep

-06

dic

-06

mar-

07

jun

-07

sep

-07

dic

-07

mar-

08

jun

-08

sep

-08

dic

-08

mar-

09

jun

-09

sep

-09

dic

-09

mar-

10

jun

-10

sep

-10

dic

-10

mar-

11

jun

-11

sep

-11

dic

-11

mar-

12

jun

-12

sep

-12

dic

-12

mar-

13

jun

-13

sep

-13

dic

-13

mar-

14

jun

-14

sep

-14

29 Fuente: Banco de la República.

Índice de tasa de cambio real (Comercio global a agosto de 2014)

IPC

IPP

Controles Controles

•Renta Fija

•Renta Variable

•Endeudamiento

•Endeudamiento

Cuenta Corriente y Balanza comercial

(anual,% del PIB)

Cuenta Corriente

Balanza Comercial

Proyección

0.4% 0.7%

1.2%

1.1%

0.2%

- 0.3%

0.4%

1.1%

0.8%

1.8%

1.3% 0.7%

- 0.1% - 0.1%

- 1.7%

- 1.3%

- 0.8%

- 1.5%

- 2.0%

- 3.0% - 2.7%

- 2.1%

- 3.0%

- 2.9% - 3.1% - 3.3%

- 4.1% - 4.2%

-5.0%

-4.0%

-3.0%

-2.0%

-1.0%

0.0%

1.0%

2.0%

3.0%

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015

30

(3.0%

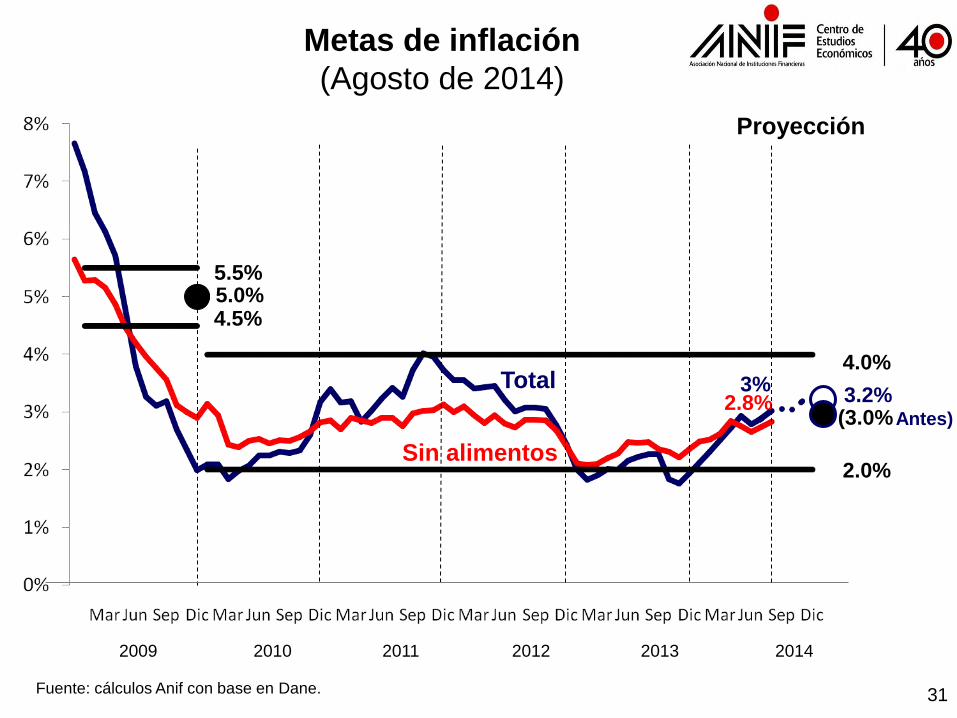

Metas de inflación

(Agosto de 2014)

Fuente: cálculos Anif con base en Dane.

5.5%

4.5% 5.0%

4.0%

2.0%

Total

Sin alimentos

3.2%

Proyección

31

3% 2.8%

2009 2010 2011 2012 2013 2014

Antes)

3,5

4,98 5,27

4,04 4,24

5,1

3,0

4,75

4,25

3,25

4,5

5,0

2,0

2,5

3,0

3,5

4,0

4,5

5,0

5,5

6,0

dic-10 jun-11 dic-11 jun-12 dic-12 jun-13 dic-13 jun-14 dic-14

32

DTF y Repos a 1 día (Tasas nominales a septiembre 19 de 2014, %)

Fuente: Banco de la República.

Repo

DTF

2,0%

4,0%

Proyección

(4,5 antes)

(4,7 antes)

0

1

2

3

4

5

decmar jun sep dic mar jun sep dic mar jun sep dic mar jun sep dic mar jun sep dic mar jun sep dic mar jun sep

2008 2009 2010 2011 2012 2013 2014

33

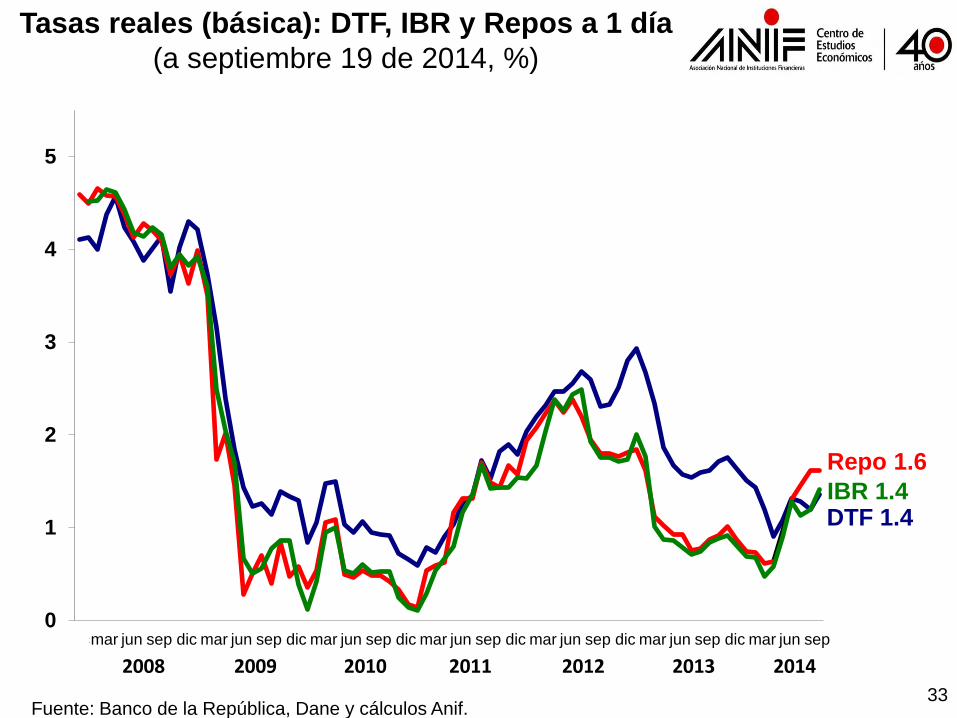

Tasas reales (básica): DTF, IBR y Repos a 1 día

(a septiembre 19 de 2014, %)

Fuente: Banco de la República, Dane y cálculos Anif.

DTF 1.4

Repo 1.6

IBR 1.4

2,8

3,1

2,4 2,4 2,8

3,0 3,2

3,7

2,4

1,9

3,0 3,2

0,2

1,6 1,8

0,9

1,6

2,0

-0,2

1,0

1,8

1,3 1,4

1,7

-0,5

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

dic jun dic jun dic jun dic jun dic jun dic

34

Inflación básica anual y tasa repo real

(a septiembre 19 de 2014, %)

Inflación total

Sin alimentos

Repo real

(total)

Repo real

(básica)

Proyección

2010 2011 2012 2013 2014

(agosto-2014)

(3% antes)

(2,9% antes)

(1,6% antes)

(1,4% antes)

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

90

mar

jun

se

p

dic

ma

r

jun

se

p

dic

mar

jun

se

p

dic

mar

jun

se

p

dic

mar

jun

se

p

dic

mar

jun

2009 2010 2011 2012 2013

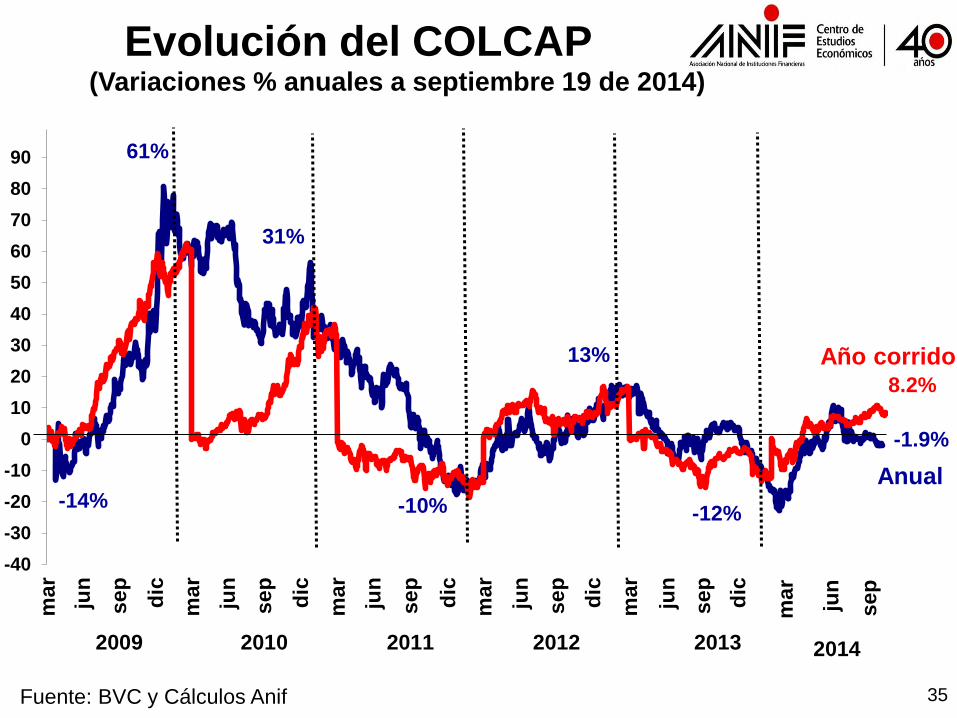

Evolución del COLCAP (Variaciones % anuales a septiembre 19 de 2014)

Fuente: BVC y Cálculos Anif

31%

-14%

61%

-1.9%

-10%

13%

8.2%

Año corrido

Anual

-12%

35

2014

se

p

jun

mar

600

800

1.000

1.200

1.400

1.600

1.800

2.000

2.200

ma

r

jun

se

p

dic

ma

r

jun

se

p

dic

ma

r

jun

se

p

dic

mar

jun

se

p

dic

ma

r

jun

se

p

dic

ma

r

jun

2009 2010 2011 2012 2013

Evolución del COLCAP (a septiembre 19 de 2014)

Fuente: BVC y Cálculos Anif

1728 1.739 1663

1707

1072

1573

1.942

36

2014

se

p

700

800

900

1000

1100

1200

1300

1400

1500

1600

1700

1800

1900

2000

dic

-07

ma

r-0

8ju

n-0

8se

p-0

8d

ic-0

8m

ar-

09

jun-0

9se

p-0

9d

ic-0

9m

ar-

10

jun

-10

se

p-1

0d

ic-1

0m

ar-

11

jun

-11

se

p-1

1d

ic-1

1m

ar-

12

jun

-12

se

p-1

2d

ic-1

2m

ar-

13

jun

-13

se

p-1

3d

ic-1

3m

ar-

14

jun

-14

se

p-1

4d

ic-1

4

Fuente: Cálculos Anif con base en BVC. 37

Posibles trayectorias del Colcap en 2014

Proyección

dic-13

1.606

Reversión

a la media

RPG

(años)

Utilidades

en 2014

(Δ% anual)

1.758 (9%) 3 7%

1.716 (7%)

1.636 (2%)

3 4.5%

5 1%

Colcap

(Δ% anual)

mar-14

1.688

dic-12

1.833

dic-11

1.572

dic-10

1.824

dic-09

1367

dic-08

851

4%

6%

8%

10%

12%

14%

2008 2009 2010 2011 2012 2013 2014

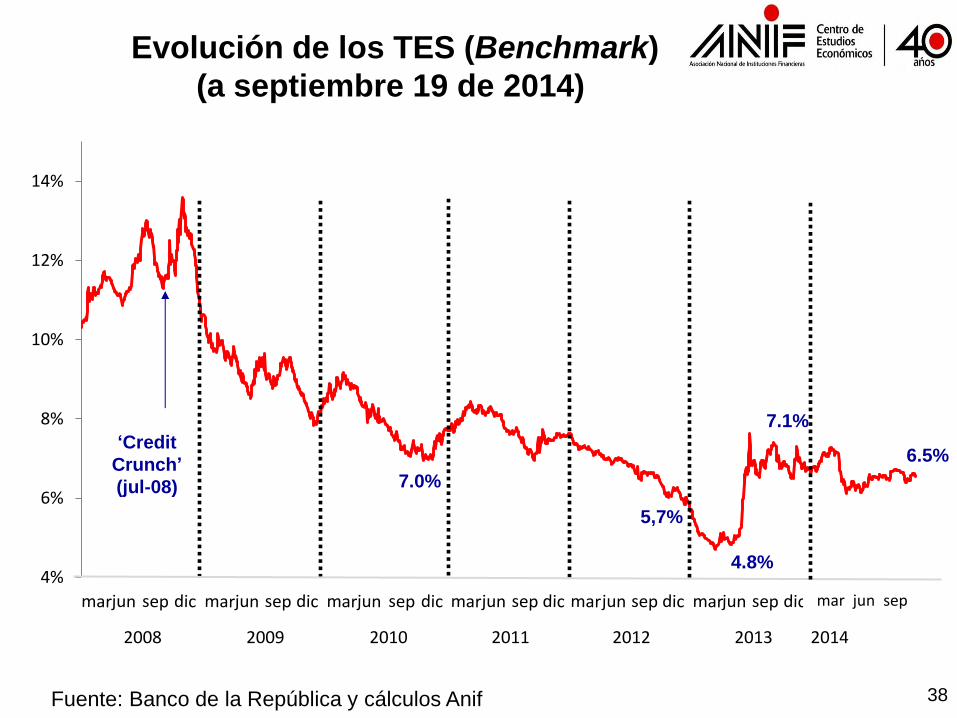

Evolución de los TES (Benchmark)

(a septiembre 19 de 2014)

Fuente: Banco de la República y cálculos Anif

6.5%

7.0%

‘Credit

Crunch’

(jul-08)

7.1%

4.8%

5,7%

38

mar jun sep

3

4

5

6

7

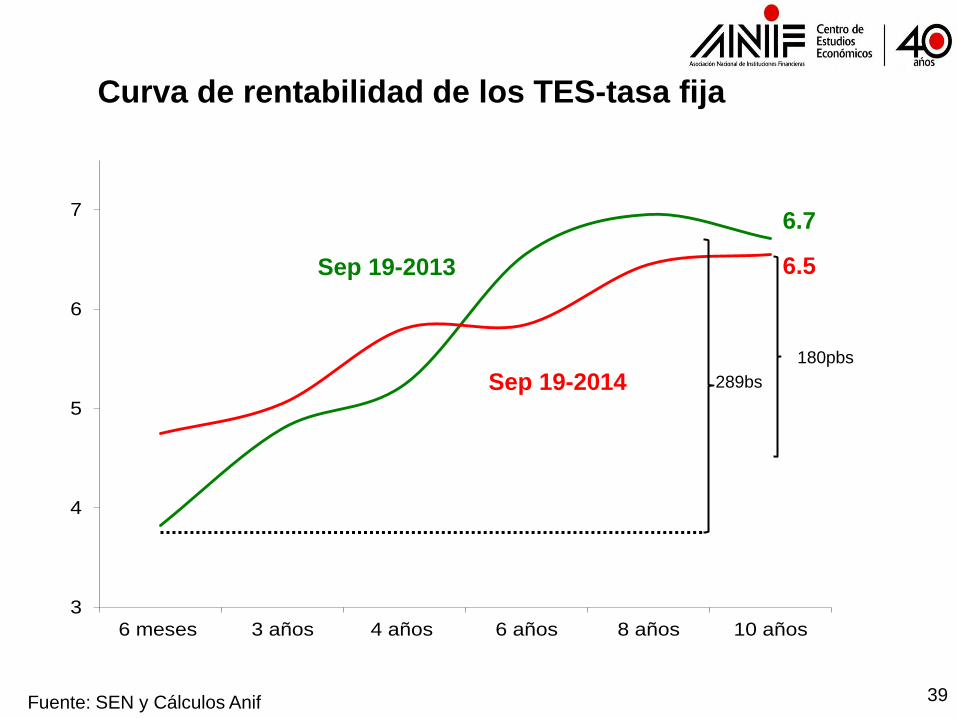

6 meses 3 años 4 años 6 años 8 años 10 años

Fuente: SEN y Cálculos Anif

Curva de rentabilidad de los TES-tasa fija

6.5

6.7

Sep 19-2014

Sep 19-2013

289bs

180pbs

39

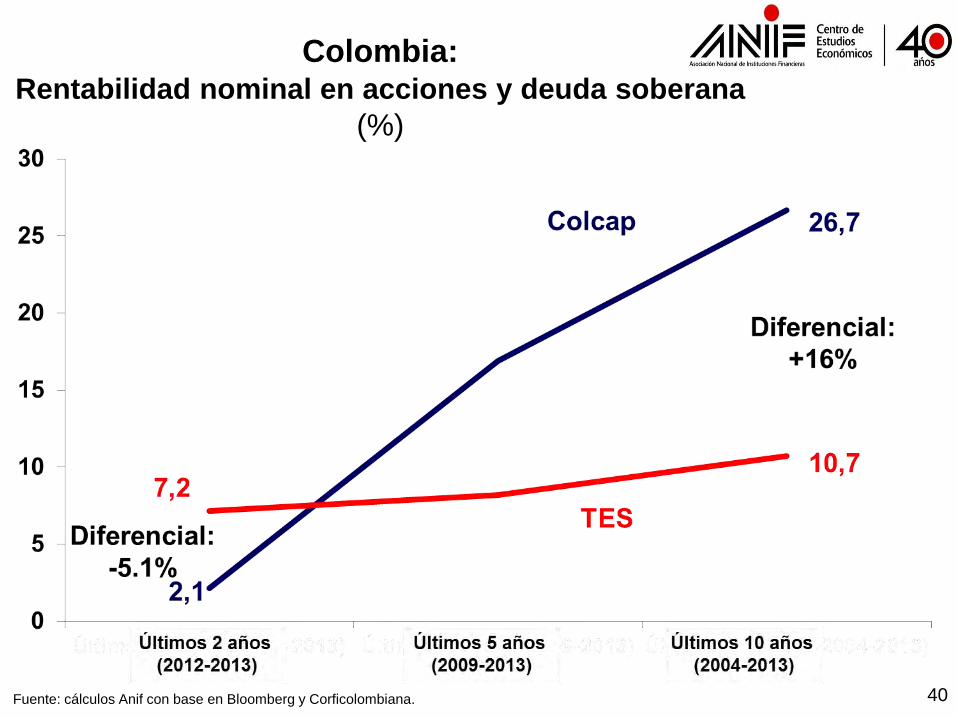

Colombia: Rentabilidad nominal en acciones y deuda soberana

(%)

40 Fuente: cálculos Anif con base en Bloomberg y Corficolombiana.

Colombia: Rentabilidad nominal en acciones y finca raíz

(%)

41

*índice del Precios de la Vivienda Usada

Fuente: cálculos Anif con base en Bloomberg y Banco de la República.

42

Capitalización bursátil en América Latina

(% del PIB, a agosto de 2014)

Fuente: cálculos Anif con base en Federación de Bolsas y FMI.

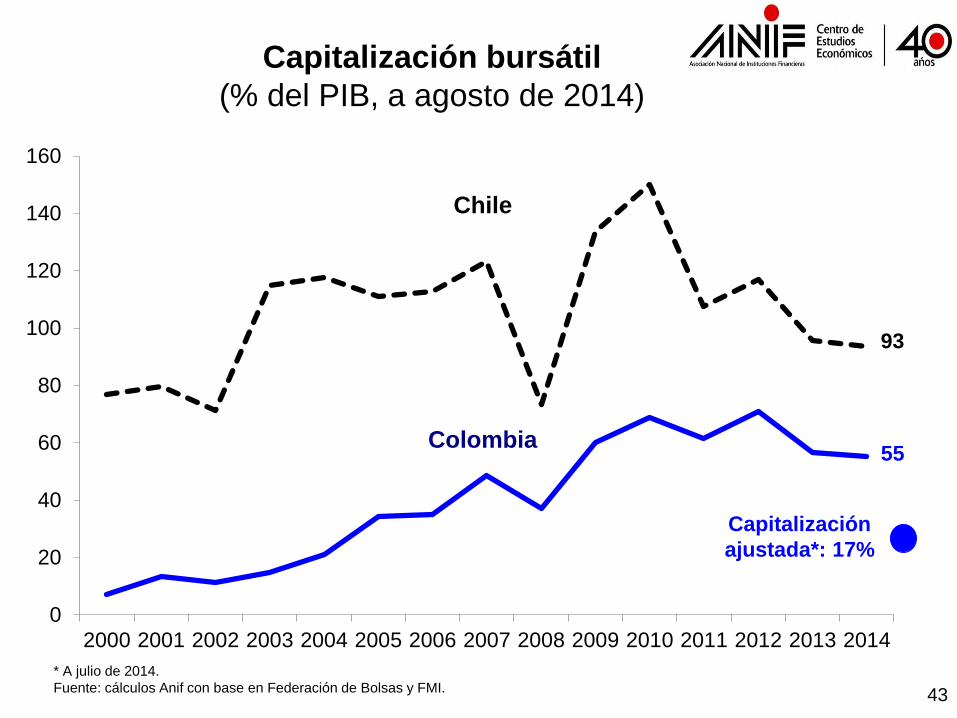

55

93

0

20

40

60

80

100

120

140

160

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

43

Chile

Colombia

Capitalización bursátil

(% del PIB, a agosto de 2014)

* A julio de 2014.

Fuente: cálculos Anif con base en Federación de Bolsas y FMI.

Capitalización

ajustada*: 17%

6

17

12

0

5

10

15

20

25

30

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

44

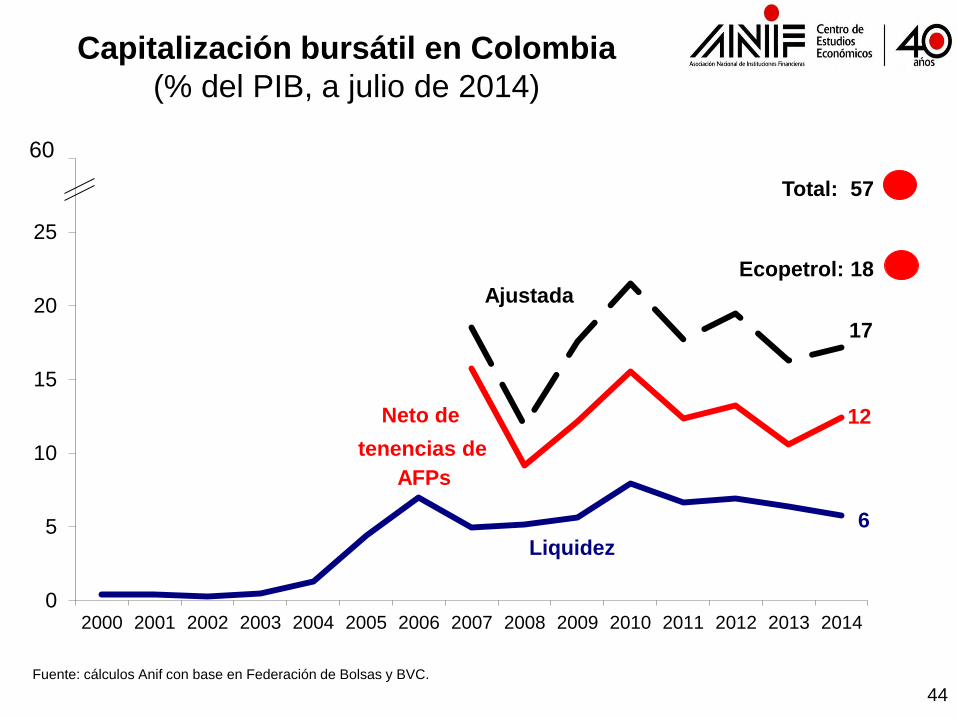

Capitalización bursátil en Colombia

(% del PIB, a julio de 2014)

Fuente: cálculos Anif con base en Federación de Bolsas y BVC.

Total: 57

Ecopetrol: 18

Liquidez

Ajustada

Neto de

tenencias de

AFPs

60

0,6* 0,7

0

1

2

3

4

5

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

45

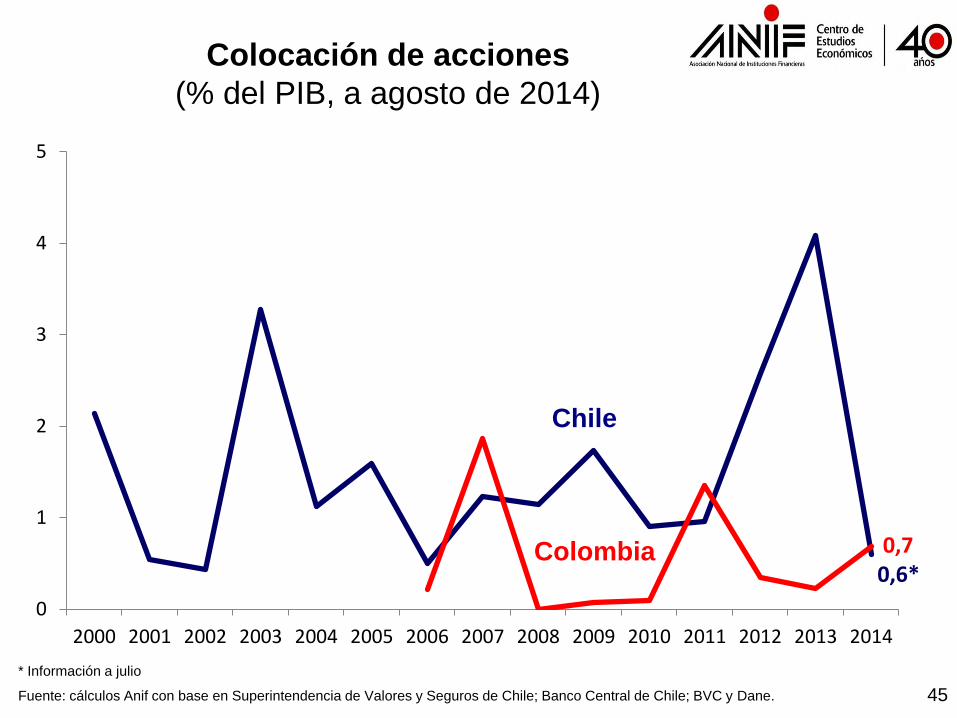

Colocación de acciones

(% del PIB, a agosto de 2014)

* Información a julio

Fuente: cálculos Anif con base en Superintendencia de Valores y Seguros de Chile; Banco Central de Chile; BVC y Dane.

Chile

Colombia