1

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

2

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

-13.1

0.8

4.93.6 4.5 4.8 5.0 5.7 5.5 6.3 6.5

4.56.1 6.5 6.7 6.5 6.5 6.5 6.5

98 99 20 01 02 03 O4 O5 06 07 08 O9 10 11 12F Q1 Q2 Q3 Q4 2011

GDP Growth

Indonesia has a strong economic profile

Source: Bank Indonesia

3

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Economic power is shifting

4.3%LATAM

6.5%Asia Pacific3.8%

East Europe

3.5%MEAP

1.7%

West

Europe

2.4%

North

America

Average annual GDP growth rates in

emerging markets from 2011 to 2016 is

50% higher than developed markets

Source: IMF Sept 2011, World Economic Outlook Report

4

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

121 120

114 112

104

112109

101105 104

122

113117 117

108112

104101

105

99

IN SA ID PH CN BR TH MY AE HK

Q3 2011 Q4 2011

Base : All respondents n=31038

Indonesia remains the 3rd most optimistic nation

in the world

5

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

20

12 12 914 16

10 8 5

14

58

60 6062 54 49

5454

5342

IN ID PH BR CN SA MY TH VN AE

%

Excellent Good

Base : All respondents n=31348

72% of Indonesians are confident in the local jobs

market for 2012

6

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

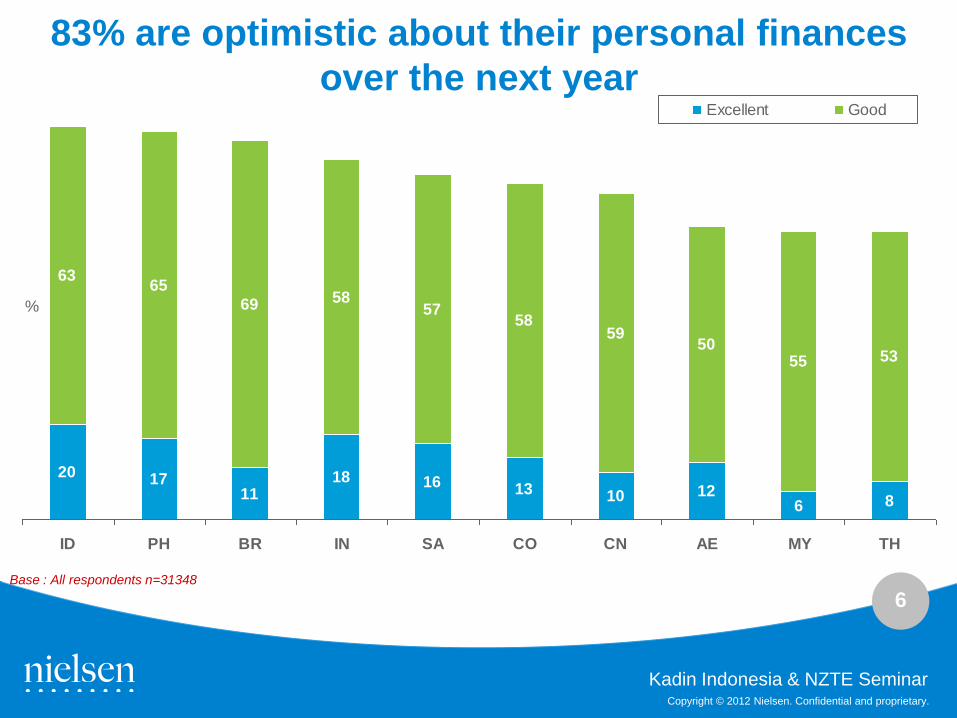

20 1711

18 16 13 10 126 8

6365

69 5857

5859

5055 53

ID PH BR IN SA CO CN AE MY TH

%

Excellent Good

Base : All respondents n=31348

83% are optimistic about their personal finances

over the next year

7

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

12

38

26

9

3 4 3 3 37

43

4741

46 40 36

42 38 3936 36

32

IN AU SA HK PH NO BR ID CO CH SE AE

%

Excellent Good

Base : All respondents n=31348

Indonesian Consumers think it‟s a good time to

spend on the things they want/need this year

8

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

9

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

4192948,642.02

57,243.8663,587.50

77,715

95,219

129,329139,867

156,159

2003 2004 2005 2006 2007 2008 2009* 2010* 2011*

Sales Value in Billion (Rp)

FMCG Sales grew at 12% in 2011, first double digit

growth since 2008

Indonesia Total Grocery | Total 55 FMCG Categories | YTD 2011 vs. YA

+8%+5%

+21%

+15%+14%

+18%+14%

+12%

10

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

2010 2010 2011

Metro Rest of Urban Rural

+9.8%

+5.1%

Indonesia by Areas | Value; Growth | Total FMCG 55 Categories

+14.2%

+10.4%

+13.5%

+9.2%

Highest growth in 2011 came from suburban areas

11

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

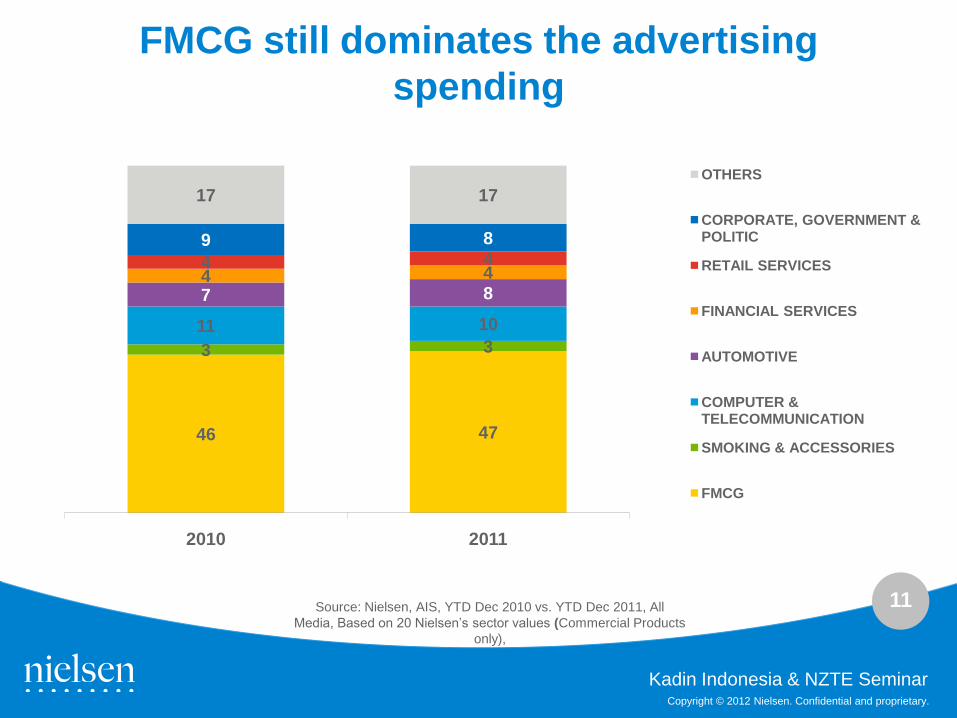

FMCG still dominates the advertising

spending

46 47

3 3

11 10

7 84 44 49 8

17 17

2010 2011

OTHERS

CORPORATE, GOVERNMENT & POLITIC

RETAIL SERVICES

FINANCIAL SERVICES

AUTOMOTIVE

COMPUTER & TELECOMMUNICATION

SMOKING & ACCESSORIES

FMCG

Source: Nielsen, AIS, YTD Dec 2010 vs. YTD Dec 2011, All

Media, Based on 20 Nielsen’s sector values (Commercial Products

only),

12

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

13

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Largest Middle Class

population in the world

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

14

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Half of Jabotabek‟s urban

citizens are Middle Class

consumersCopyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

15

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Upper

Middle

Lower

Monthly Expenditure(in ‘000 Rupiah)

2,001 and Over

1,000 – 2,000

Below 1,000

Monthly HH expenditure includes

food, electricity, petrol, telephone, school fee, and

other basic costs. Excludes;

cigarettes, entertainment (dining out, new

clothes, movies, etc), payment on credit

cards, installments on cars/motorcycles, house.

Same proportion nationally

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

16

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

17

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Fresh Food is their main concern,

it comprises 37% of their

monthly spending

FMCG

Fresh Food

Transport

Telecom Electricity

Entertainment

Copyright © 2012 Nielsen. Confidential and proprietary.

18

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

+10%

They‟re spending more on

FMCG11.1

2.8

7.0

3.7 3.95.1

2.8 5.77 6.8 6.2

6.0

4.6

4.8

20

08

20

09

20

10

Jan

10

Feb

10

Mar

10

Ap

r 1

0M

ay 1

0Ju

n 1

0Ju

l 10

Au

g 1

0Se

p 1

0O

ct 1

0N

ov

10

De

c 1

0Ja

n 1

1Fe

b 1

1M

ar 1

1A

pr

11

May

11

Jun

11

Jul 1

1A

ug

11

5%Inflation Rate

3,772

4,118

2010

2011

Annual HH Spend on FMCG

(in Rp. „000)

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

19

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Middle Class accounts for 44% of

FMCG spending

In 5 Cities + GJ Urban

47% 45% 44% 42%

41% 42% 42% 44%

12% 14% 15% 14%

3 Yr Ago 2 yr Ago Last Year This Year

Upper Class Middle Class Lower Class

20

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Total Food BeveragesPersonal

Care

Household

Care

All Buyers +10% +9% +13% +15% +8%

Upper +5% +4% +8% +6% +7%

Middle +17% +17% +18% +23% +10%

Lower +7% +2% +14% +23% +5%

Middle class spending is

increasing faster than other

classes…

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

21

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

The growth is driven by increased

273

272

2010

2011

Frequency of Shopping

13,816

15,141

2010

2011

Spending per Trip

Spending per Trip

+5.2%

-0.7%

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

22

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Where are they spending more/less?

Vs. last

yearIce

Cream

Baby

Diapers

CologneFrozen

meat &

fish

Dishwashing

Liquid

Ice cream 1.6X more than

last year

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

23

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

24

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Mature Categories are stagnant

342,880

105,727

71,029

143,428

Instant Noodles Sweetened Condensed Milk

Stock Soup Biscuit

+0.3% +1.4% +2.4% +4.8%

25

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Secondary Categories are growing

32,241

104,746

24,035

46,158

98,000

12,286

31,597

Cheese Ice Cream Seasoning Flour Canned Meat Frozen Fish and Meat

Tomato Sauce Chilli Sauce

Lifestyle Convenience Condiment

25

+81% +76% +62% +26% +25% +20% +16%

26

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

“I enjoy exploring several

different alternatives or brands

while shopping”

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

27

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Ice Cream:

Growth 32%!474

466

39

70

400 450 500 550

2010

2011

Existing Variants New Launch

# o

f n

ew

Va

ria

nt

/Fla

vo

r

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

28

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Single pack Ice Cream is

the growth driver

was

In home

consumption

now

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

29

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

“I always check on prices and

the quality of the products

before I go shopping”

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

30

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

46% of HHs have bought

Flavored Water

5.3%

More volume purchased on

PROMOTION (vs. last year)

31

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

23.4%

Bread SpreadPrice-conscious people are reducing their consumption

in response to price increase

Price increased by

-23.2%

Weight per purchase decreased by

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

32

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

“Convenience is more

important than price”

58%

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

33

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Packaged Water:Healthier and more practical choice for drinks

+33%

+17%

Increase in middle class spend on

packaged water compared to last

year

Increase in gallon

purchases

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

34

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

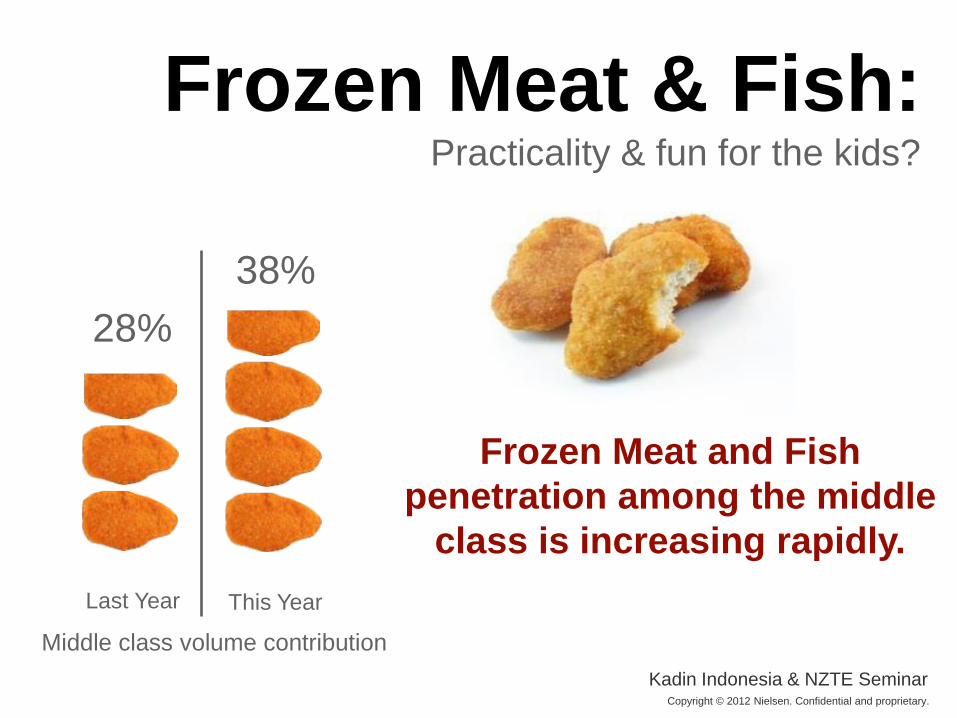

Frozen Meat & Fish:Practicality & fun for the kids?

Last Year This Year

28%

38%

Frozen Meat and Fish

penetration among the middle

class is increasing rapidly.

Middle class volume contribution

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

35

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

36

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

37

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

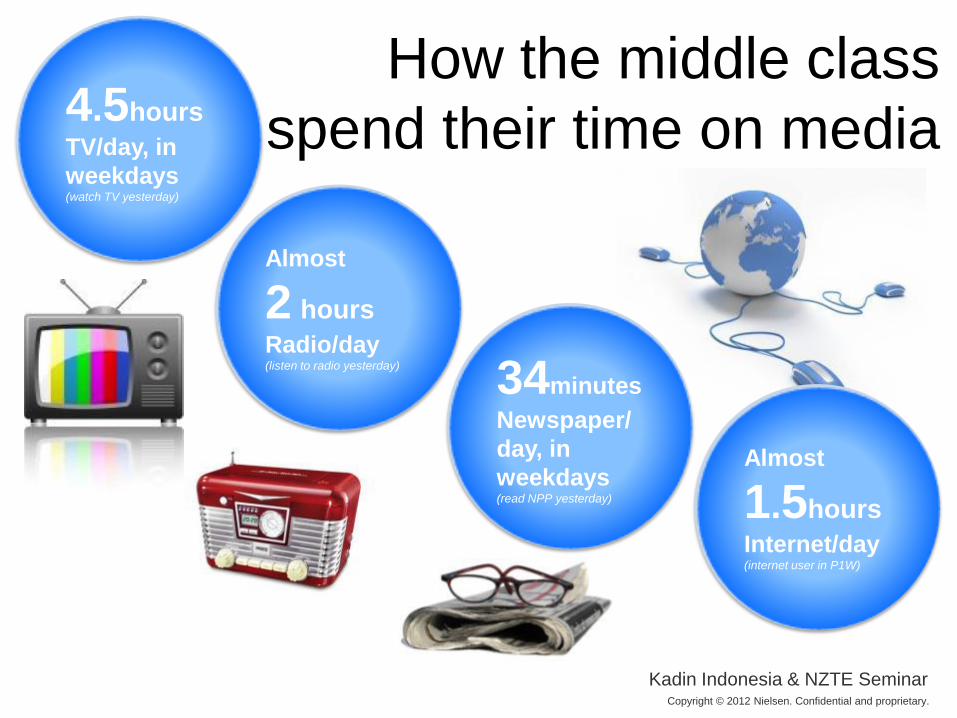

4.5hours

TV/day, in

weekdays(watch TV yesterday)

Almost

2 hours

Radio/day(listen to radio yesterday)

Almost

1.5hours

Internet/day(internet user in P1W)

34minutes

Newspaper/

day, in

weekdays(read NPP yesterday)

How the middle class

spend their time on media

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

38

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Televisionis still their main family

entertainment

96% still watch TV.

TV Viewing remains stable

since 5 years ago

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

39

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

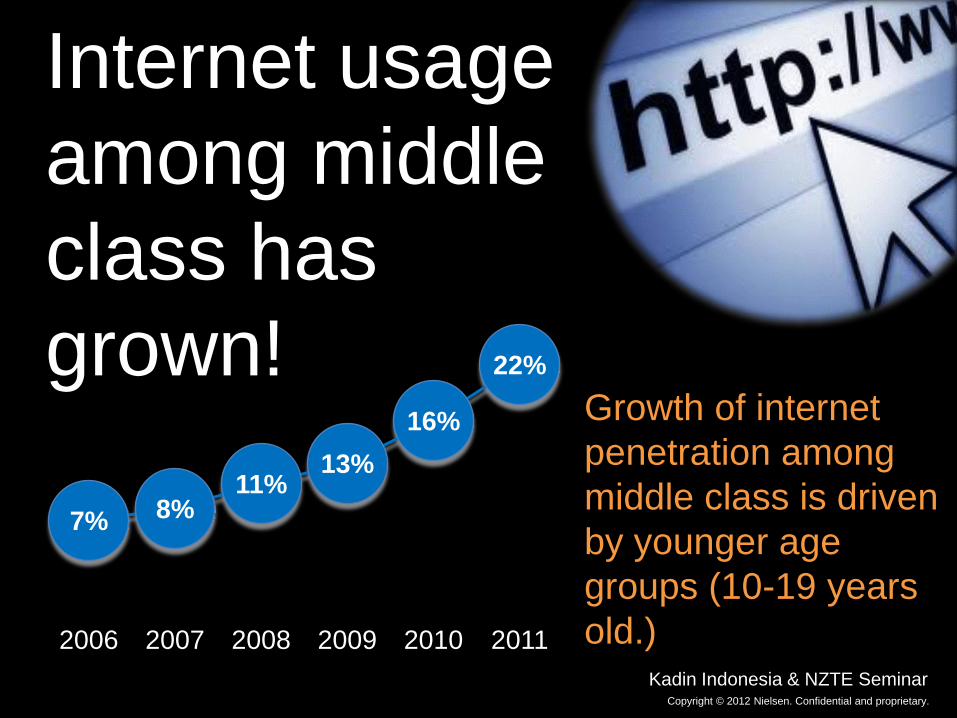

Internet usage

among middle

class has

grown!

7% 8%11%

13%

16%

22%

2006 2007 2008 2009 2010 2011

Growth of internet

penetration among

middle class is driven

by younger age

groups (10-19 years

old.)

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

40

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

72 million Middle Class

Indonesian cell phone users

Penetration of

Cellular among

Middle Class

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

41

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Status Of Emerging Media among the Middle Class

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

42

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Trying to get connected and

become Netizens

Of Middle Class have

Internet access

Access Internet

through their mobile

handset

78% of non-Internet users are waiting to get

connected. The barriers: adoption of sophisticated

devices and affordability.

43

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.

Key Take outs

Innovation

excites

consumers

Convenience

Is a driver for

growth

Value for money

Price still plays a

big role

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

44

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

45

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

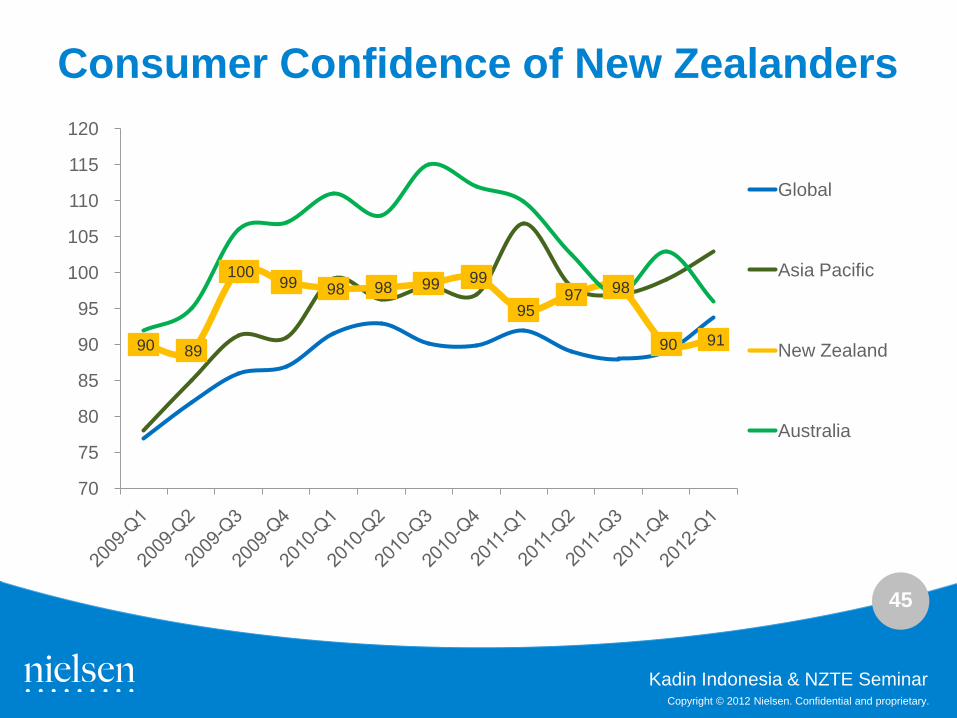

Consumer Confidence of New Zealanders

90 89

100 99 98 98 99 99

95 97 98

90 91

70

75

80

85

90

95

100

105

110

115

120

Global

Asia Pacific

New Zealand

Australia

46

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

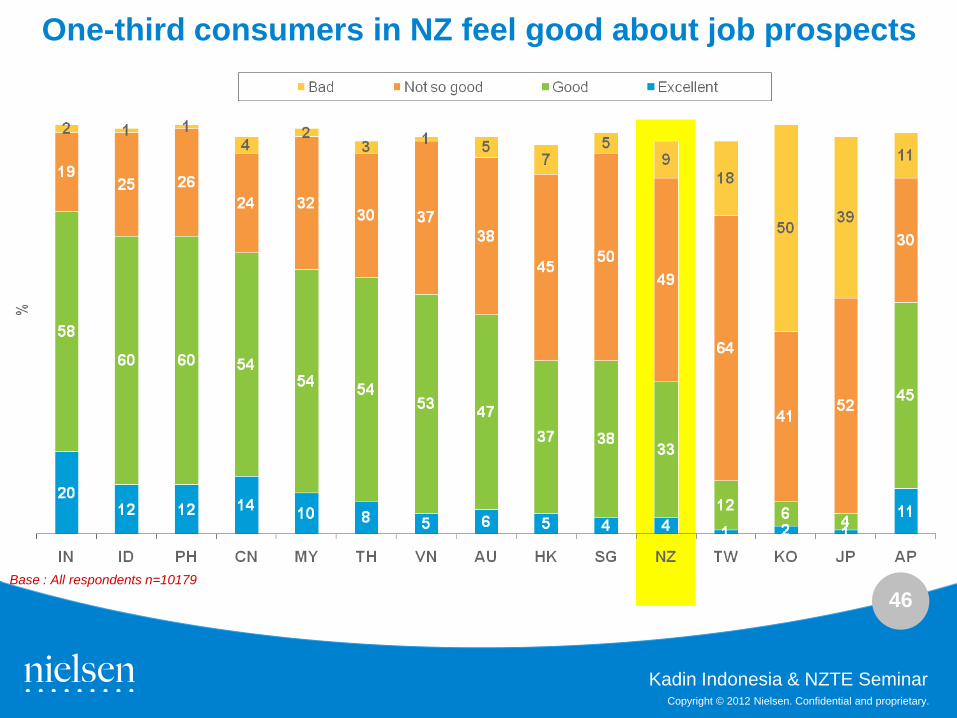

Base : All respondents n=10179

One-third consumers in NZ feel good about job prospects

47

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Base : All respondents n=10179

Half of consumers in NZ feel confident with the

48

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar

Base : All respondents n=10179

One-third believes that the year ahead is a good time

to purchase the things they need/want

49

Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE SeminarCopyright © 2012 Nielsen. Confidential and proprietary.Copyright © 2012 Nielsen. Confidential and proprietary.

Kadin Indonesia & NZTE Seminar