1I4CE – Institute for Climate Economics

D’où peuvent venir les ressources

financières pour atteindre les objectifs

de l’accord de Paris ? Séminaire du Conseil Français de l’Energie

Benoît Leguet13/01/2017

Panorama des financements climat en France

Etude réalisée par:

Hadrien Hainaut

Ian Cochran

Romain Morel

I4CE

Programme Finance, investissement et climat

Avec le soutien de:

2I4CE

Mettre l’économie au service du climat

I4CE

3I4CE

Le triple objectif de l’Accord de Paris:

aligner climat, développement et finance

OPÉRATION « DÉCARBONATION DE NOS ÉCONOMIES »

1. Contenir l’élévation de la

température moyenne de la

planète nettement en dessous

de +2 °C

en poursuivant l’action pour

limiter l’élévation à +1,5 °C

2. Renforcer les capacités d’adaptation

aux effets néfastes des changements

climatiques et promouvoir un

développement à faible émission de

gaz à effet de serre, d’une manière qui

ne menace pas la production

alimentaire

3. Rendre les flux financiers

compatibles avec un profil

d’évolution vers un

développement à faible émission

de gaz à effet de serre et résilient

aux changements climatiques

4I4CE

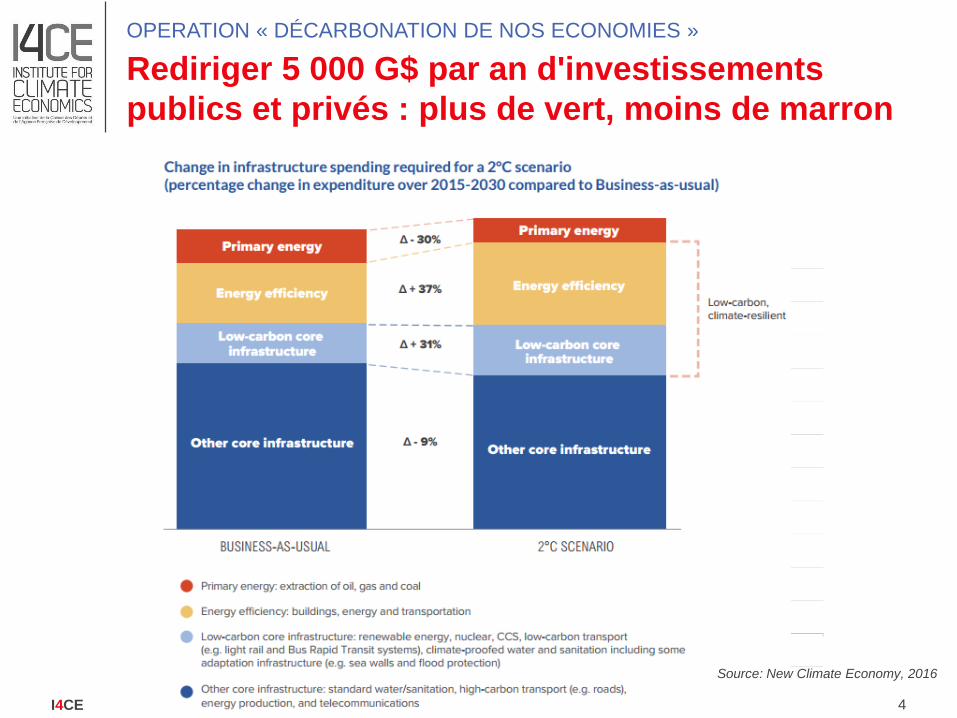

Rediriger 5 000 G$ par an d'investissements

publics et privés : plus de vert, moins de marron

OPERATION « DÉCARBONATION DE NOS ECONOMIES »

Additional cost of 2°C Scenarios /

B.A.U.

Source: New Climate Economy, 2016

5I4CE

L’Accord de Paris : politiques nationales

et « agenda des solutions »

OPÉRATION « DÉCARBONATION DE NOS ÉCONOMIES »

Des politiques nationales

• Nationally Determined

Contributions (NDC)

Un « agenda des solutions »

• collectivités locales

• entreprises

• ONG

• etc.

Un accord international dans un

cadre multilatéral

• un accord de long terme

• une « décision de la COP »,

d’application immédiate

6I4CE

• Dresser la cartographie des financements climat

– De la source jusqu’à la destination

– En identifiant les intermédiaires, instruments et

porteurs de projet

• Comparer ces flux

– D’année en année, pour dégager les tendances

– Aux estimations des investissements nécessaires

pour atteindre les objectifs climat (ex: SNBC)

D’où viennent les financements climat en

France ?

PANORAMA DE LA FINANCE CLIMAT EN FRANCE

« Recenser les dépenses d’investissement en faveur

du climat et analyser comment elles sont financées »

7I4CE

• Le montant des investissements tangibles (matériels) qui entrainent la réduction des émissions de GES en France– Répartis dans cinq domaines:

– Transparence et flexibilité sur le total

• Les financements réunis par les porteurs de projet au moment de réaliser l’investissement

Périmètre

METHODOLOGIE

EFFICACITE

ENERGETIQUE

ENERGIES

RENOUVELABLES

INFRASTRUCTURES

DURABLES

NUCLEAIRENON-

ENERGETIQUE

8I4CE

Les dépenses d'investissement en faveur du climat par domaineen milliards d'euros, en 2014

32 milliards d’euros investis

en faveur du climat en 2014

RESULTATS

32 mds€

en 2014

Efficacité énergétique (12,8)

Energies renouvelables (6,5)

Infrastructures durables (10,6)

Nucléaire (2)

Non-énergétique (0,1)

9I4CE

Une chaine de valeur financière qui soutient

les investissements des porteurs de projet

RESULTATS

10I4CE

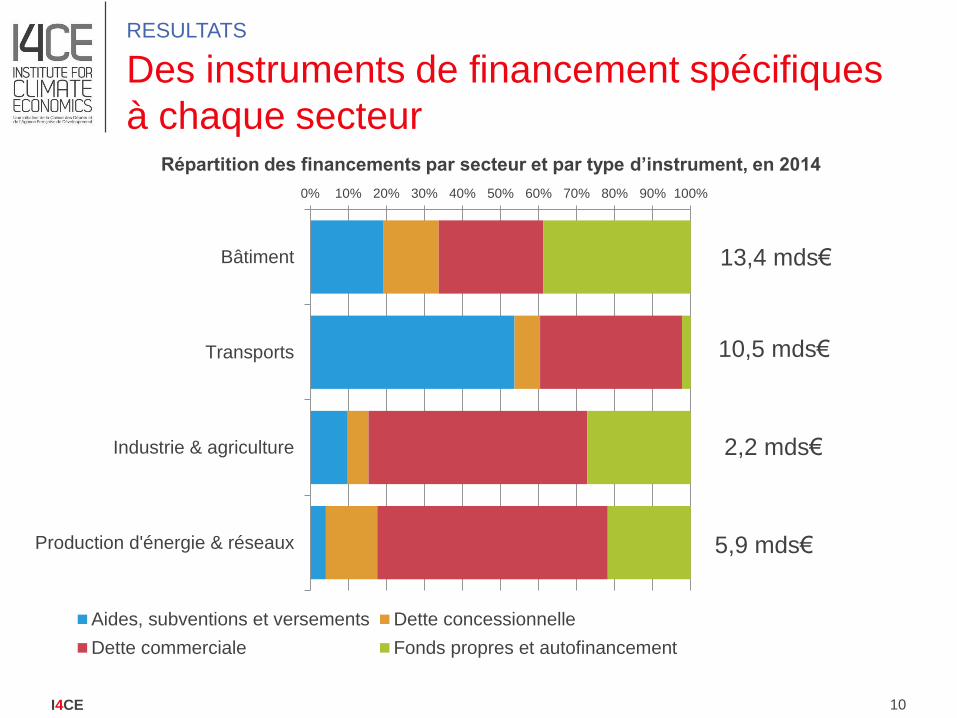

Des instruments de financement spécifiques

à chaque secteur

RESULTATS

13,4 mds€

10,5 mds€

2,2 mds€

5,9 mds€

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Bâtiment

Transports

Industrie & agriculture

Production d'énergie & réseaux

Aides, subventions et versements Dette concessionnelle

Dette commerciale Fonds propres et autofinancement

Répartition des financements par secteur et par type d’instrument, en 2014

11I4CE

FR

Retrouvez nos publications sur www.i4ce.org

REFERENCES

ENFR

FR

Feuillets sectorielsRésumés pour décideurs Support de présentation

Rapport complet

FR

Disponible

janvier 2017

12

I4CE – Institute for Climate Economics - 24 Avenue Marceau 75008 PARIS

www.i4ce.org | [email protected]

Merci pour votre attention!

Questions, commentaires:

@I4CE_

13I4CE – Institute for Climate Economics

Panorama des financements climat

en FranceEDITION 2016

ANNEXES

14I4CE

Un outil aux multiples applications

INTRODUCTION

• Rapporter aux décideurs sur l’état des lieux des financements en faveur du climat

• Comparer les résultats d’année en année et avec des travaux similaires réalisés dans d’autres pays européens

• Emettre un diagnostic sur les facteurs explicatifs des tendances et des observations

• Recommander des solutions pour réduire les écarts entre les financements actuels et les objectifs

• Planifier des stratégies en s’aidant d’une vue d’ensemble des acteurs impliqués

D’après atelier d’experts organisé par I4CE et l’AEE le 25 octobre 2016

15I4CE

• Les dépenses de fonctionnement et de maintenance des équipements (OPEX)

• Les soutiens aux recettes de fonctionnement des équipements, par exemple les tarifs d’achat de l’électricité renouvelable

• Les investissements dans le domaine de l’adaptation– Par manque de données et de définition

opérationnelle des équipements

• Des premières estimations sur les dépenses dans la recherche et développement

Non-compris dans l’édition 2016

METHODOLOGIE

16I4CE

Des investissements globalement stables mais des

évolutions contrastées selon les domaines

RESULTATS

Note: dans cette édition, l’année 2015 fait l’objet d’estimations provisoires (p)

0

5

10

15

20

25

30

35

2011 2012 2013 2014 2015p

Milliard

s d

’eu

ros

Non-énergétique

Nucléaire

Infrastructures de transport durables

Energies renouvelables

Efficacité énergétique

11,7

14,1

8,4

6,27,7

11,6

9,5

1,52,0

0

2

4

6

8

10

12

14

16

2011 2012 2013 2014 2015p

Milliard

s d

’eu

ros

Vue d’ensemble Détail par domaine

+2,3

17I4CE

Variations par rapport à l’édition 2015

RESULTATS

Edition

2016

Année

2013

Edition

2016

Année

2014

-4

10

20

30

40

Additions au

périmètre

de l’étude

Efficacité

énergétique

Energies

renouvelables

Variations entre

les éditions 2015 et

2016 du Panorama

(année 2013)

Variations entre les

années 2013 et

2014 du Panorama

(édition 2016)

milliards

d’euros

32 32

Edition

2015

Année

2013

36

-2 +2

Nouvelles

sources

Changements de

méthodologie

-1+0,4

+0,8

Infrastructures

durables

18I4CE

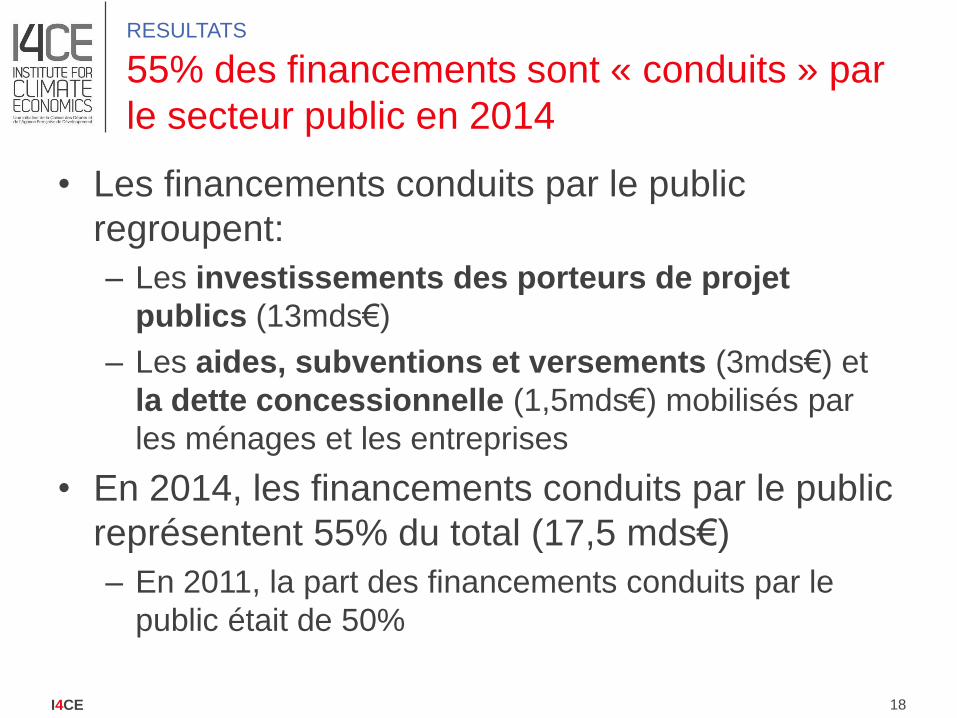

55% des financements sont « conduits » par

le secteur public en 2014

RESULTATS

• Les financements conduits par le public

regroupent:

– Les investissements des porteurs de projet

publics (13mds€)

– Les aides, subventions et versements (3mds€) et

la dette concessionnelle (1,5mds€) mobilisés par

les ménages et les entreprises

• En 2014, les financements conduits par le public

représentent 55% du total (17,5 mds€)

– En 2011, la part des financements conduits par le

public était de 50%

19I4CE

Renforcement des aides publiques pour la

rénovation des bâtiments

DISCUSSION

1,1

0,7 0,60,9

1,4

0,7

0,6 0,5

0,5

0,3

0,3

0,3 0,3

0,2

0,3

0,3

0,4

0,4

0,0

0,5

1,0

1,5

2,0

2,5

3,0

2011 2012 2013 2014 2015pM

illia

rds d

’eu

ros

Les principales aides publiques pour la rénovation des logements privés

Aides FEDER (logement collectif)

Fonds d'Aide à la Rénovation Thermique

Aides de l'ANAH

Certificats d'économie d'énergie

Eco-prêt à taux zéro

Crédit d'impôt (CIDD/CITE)

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

2

4

6

8

10

12

14

2011 2012 2013 2014 2015pp

art

du

to

tal d

es inve

stisse

me

nts

inve

stisse

me

nts

, m

illia

rds d

'eu

ros

Le financement de la rénovation des bâtiments

Financement par le bilan

Fonds propres, autofinancement

Dette commerciale

Dette concessionnelle

Subventions, aides et versements

part des financements conduits par le public (en %)

20I4CE

Ralentissement des investissements

dans les infrastructures de transport durable

DISCUSSION

3,0 3,3 3,6 3,83,3

2,52,7

3,4 3,2 4,21,5

2,1

3,52,6

1,1

0

2

4

6

8

10

12

2011 2012 2013 2014 2015pM

illia

rds d

’eu

ros

Les investissements dans les infrastructures de transport

durable

Recharge véhicule électriques

Ferroviaire - LGV

Ferroviaire - hors LGV

Transports en commun urbains (TCU)

Fluvial et maritime

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

2

4

6

8

10

12

2011 2012 2013 2014 2015p

pa

rt d

u to

tal d

es inve

stisse

me

nts

inve

stisse

me

nts

, m

illia

rds d

'eu

ros

Le financement des investissements dans les infrastructures de transport

Financement par le bilan

Fonds propres, autofinancement

Dette commerciale

Dette concessionnelle

Subventions, aides et versements

part des financements conduits par le public (en %)

21I4CE

Déploiement des stratégies publiques pour le

financement de l’électricité renouvelable

DISCUSSION

0,5 0,7 0,7 0,7 0,7

0,30,4

0,41,0

1,0 0,9

1,31,2

1,80,9

0,5

0,80,9

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2011 2012 2013 2014 2015p

mil

lia

rds

d'e

uro

s

Les investissements dans la production d'électricité renouvelable,

par filière

Hydraulique Biomasse

Biogaz & Déchets Eolien

Photovoltaïque

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

0

1

2

3

4

2011 2012 2013 2014 2015p

pa

rt d

u to

tal d

es inve

stisse

me

nts

inve

stisse

me

nts

, m

illia

rds d

'eu

ros

Le financement des investissements dans la production d'électricité

renouvelable

Financement par le bilan

Fonds propres, autofinancement

Dette commerciale

Dette concessionnelle

Subventions, aides et versements

part des financements conduits par le public (en %)

22I4CE

Les investissements sont-ils suffisants pour

atteindre les objectifs climat?

DISCUSSION

• Plus d’investissements ne signifie pas toujours

de meilleurs résultats pour le climat

– Des hausses qui peuvent refléter des équipements

coûteux ou des chantiers difficiles

– Des baisses qui peuvent refléter des effets

d’apprentissage ou des économies d’échelle

• Mesurer l’écart par rapport aux investissements

estimés nécessaires pour atteindre les objectifs

de la Stratégie nationale bas-carbone (SNBC)

23I4CE

• 32 milliards d’euros investis en faveur du climat,

un montant stable depuis 2013

• Une majorité des investissements sont réalisés

par les ménages et les entreprises

• 55% des financements conduits par le secteur

public, soit 5% de plus qu’en 2011

• Des stratégies de financement conduites par le

public qui s’inscrivent dans le contexte

économique de chaque secteur

Messages-clés

CONCLUSION

24I4CE

Des instruments de financement spécifiques

à chaque porteur de projet

RESULTATS

0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100%

Etat, collectivitéset gestionnaires d'infrastructures

Bailleurs sociaux

Entreprises

Ménages

Aides et subventions Dette concessionnelle

Dette commerciale Fonds propres et autofinancement

10,3 mds€

2,8 mds€

9,6 mds€

9,5 mds€

Répartition des financements mobilisés par porteur de projet et par type d’instrument

25I4CE

Détail par secteur et par domaine des

investissements en faveur du climat en 2014

ANNEXES

(en 2014)

Domaines / Usages

TotalEfficacité

énergétiqueEnergies

renouvelables

Infrastructures

durablesNucléaire Autres GES

Secte

urs

Bâtiment 11,3 2,5 0,0 0,0 0,0 13,7

dont TVA taux réduit(1) 0,3 0,1 0,0 0,0 0,0 0,3

Transports 0,2 0,0 10,2 0,0 0,0 10,5

Industrie 1,5 0,4 0,0 0,0 0,1 1,9

Agriculture 0,1 0,1 0,0 0,0 0,1 0,3

Production d'énergie

centralisée et réseaux0,0 3,6 0,3 2,0 0,0 5,9

Total 12,8 6,5 10,6 2,0 0,1 32,0

(1) La TVA à taux réduit pour les travaux du bâtiment est financée par une dépense fiscale de l’Etat, mais son montant ne compte pas dans le

total des investissements, qui est exprimé TTC

26I4CE

Le Panorama des financements en 2013Mise à jour des résultats de l’édition 2015

ANNEXES

27I4CE

Le Panorama des financements en 2011Mise à jour des résultats de l’édition 2014

ANNEXES

28

I4CE – Institute for Climate Economics - 24 Avenue Marceau 75008 PARIS

www.i4ce.org | [email protected]

![A. Books and Theses€¦ · References A. Books and Theses [Abr97] P. Abry, Ondelettes et turbulences — Multirésolutions, algorithmes de décomposition, invariance d’échelle](https://cdn.vdocuments.us/doc/165x107/5f03c8907e708231d40abff6/a-books-and-theses-references-a-books-and-theses-abr97-p-abry-ondelettes-et.jpg)