1 PARTEMARIAT POUR LE

DEVELOPPEMENT MUNICIPAL INSTITUT AFRICAIN DES HAUTES ETUDES IIUNICIPALES

COTONOU - BENIN

CENTRE AFRICAIN D'ETUDES

M0004GFM04

11111111111111111111111111111111

SUPERIEURES EN GESTION DAKAR - SE:NEGAL

CYCLE DE FORMA'FION CONTINUE EN GESTION FINANCIERE IIUNICIPALE ANNEE ACADEMIQUE 2003-2004

CONTRIBUTION AU RENFORCEMENT DES RESSOURCES FINANCIERES DES

COMMUNES CAMEROUNAISES

Mémoire présenté et soutenu publlquement en vue de l'obtention du DESS en Gestion

Financière Municipale

par Jean- Pierre KUATE Administrateur Civil

Sous la direction de Joseph NSIBEUWEULA

Directeur Adjoint chargé des Etudes au Centre de Formation po l 'Administration Municipale de Bu<6a -Cameroun

2

Juin 2004

1

DEDICACE

A Monsieur Jean- Pierre ELONG MBASSI, Coordinateur du Partenariat

pour le Développement Municipal à Cotonou au Bénin, pour ses efforts dans

l'accompagnement des processus de décentralisation en Afrique.

II

«Toute action significative au niveau des collectivités locales ne peut être

envisagée sans que soit résolu le problème préalable du renforcement des

ressources ».

G. BIWOLE, L'institution communale au Cameroun

SOPECAM, 1985, P. 26

III

REMERCIEMENTS

Ce mémoire est l'aboutissement de plusieurs mois de travail à la fois

pénible et passionnant, au cours desquels nous avons bénéficié des précieux

concours d'un certain nombre de personnalités. Qu'elles reçoivent ici,

l'expression de ma profonde gratitude.

Je voudrais citer en premier mon supérieur hiérarchique, Monsieur

GOUNOKO HAOUNAYE, Gouverneur de la Province du Littoral, pour sa

compréhension et ses encouragements.

Vient ensuite Monsieur Joseph NSIBEUWEULA, Directeur- Adjoint chargé

des Etudes au Centre de formation pour l'Administration municipale de BUEA,

qui n'a ménagé aucun effort pour le suivi et l'encadrement de ce travail.

Il me plaît enfin d'exprimer ma reconnaissance à Madame TODA de

l'Institut National de la Statistique, tous mes collégues Chefs des Services

Provinciaux des Communes, sans oublier mes collaborateurs du Service

Provincial des Communes du Littoral, pour leur disponibilité dans 1;3. collecte

des données statistiques.

A tous, je dis de tout cœur, MERCI.

IV

SIGLES ET ABREVIATIONS

AMAC : Association des Maires d'Afrique Centrale

CAC: Centimes Additionnels Communaux

CEFAM : Centre de Formation pour l'Administration Municipale

CESAG : Centre Africain d'Etudes Supérieures en Gestion

CR: Commune Rurale

CUD: Communauté Urbaine de Douala

CUY: Communauté Urbaine de Yaoundé

DGF : Dotation Générale de Fonctionnement

DSCN : Direction de la Statistique et de la Comptabilité Nationale

ECOLOC : Economies Locales

FEJCOM: Fonds Spécial d'Equipement et d'Intervention Intercommunale

IRPP: Impôts sur le revenu des Personnes Physiques

IS : Impôts sur les Sociétés

MINATD : Ministère de l'Administration Territoriale et de la Décentralisation

MINVILLE : Ministère de la ville

PDM: Partenariat pour le Développement Municipal

PIB : Produit Intérieur Brut

PLB: Produit Local Brut

RFU : Registre Foncier Urbain

TVA: Taxe sur la Valeur Ajoutée

UEMOA : Union Economique et Monétaire Ouest Africaine

1

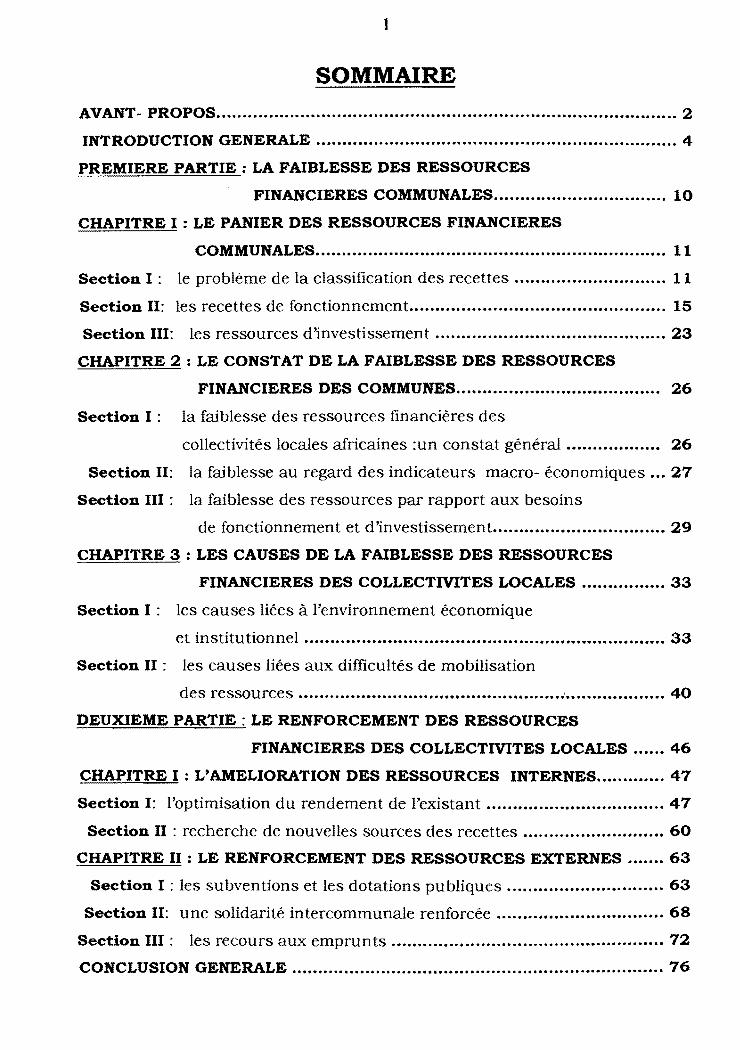

SOMMAIRE

Jl"~Jr- l'lt()l'()~ .............................................................•..............••...•...... ~

INTRODUCTION GENERALE •.•.•••••••••......•.•.••••.•..••...•..•.•••••.•.....•..•••....•.••.• 4

PREMIERE PARTIE : LA FAIBLESSE DES RESSOURCES

FINANCIERES COMMUNALES .......•••......•.•.............. 10

CHAPITRE 1 : LE P~IER DES RESSOURCES FIN~CIERES

COMMUNALES................................................................... 11

Section 1 : le problème de la classification des recettes ............................. 11

Section II: les recettes de fonctionnement ................................................. 15

Section III: les ressources d'investissement ............................................ 23

CHAPITRE 2 : LE CONSTAT DE LA FAIBLESSE DES RESSOURCES

FIN AN ClERES DES COMMUNES....................................... 26

Section 1 : la faiblesse des ressources financières des

collectivités locales africaines :un constat général .... ... ........... 26

Section II: la faiblesse au regard des indicateurs macro- économiques ... 27

Section III : la faiblesse des ressources par rapport aux besoins

de fonctionnement et d'investissement ................................. 29

CHAPITRE 3 : LES CAUSES DE LA FAIBLESSE DES RESSOURCES

FIN~CIERES DES COLLECTIVITES LOCALES ................ 33

Section 1 : les causes liées à l'environnement économique

et institutionnel ............•.•••.•........•.•.•................................••... 33

Section Il : les causes liées aux difficultés de mobilisation

des ressources ..........•••..........•.....•.....••.....•........ · ..................• 40

DEUXIEME PARTIE : LE RENFORCEMENT DES RESSOURCES

FINANCIERES DES COLLECTIVITES LOCALES ...... 46

CHAPITRE 1: L'AMELIORATION DES RESSOURCES INTERNES ............. 47

Section 1: l'optimisation du rendement de l'existant .................................. 47

Section Il : recherche de nouvelles sources des recettes ........................... 60

CHAPITRE Il : LE RENFORCEMENT DES RESSOURCES EXTERNES ....... 63

Section 1 : les subventions et les dotations publiques .............................. 63

Section II: une solidaritè intercommunale renforcée ................................ 68

Section Ill : les recours aux emprunts .................................................... 72

CONCLUSION GENERALE ..•••••....••..........••••••••••..•••.........•........•.••••..•...•.. 76

2

AVANT-PROPOS

Le présent mémoire marque la fin d'une année de formation continue en

gestion financière municipale. Elle a été, faut-il le relever, très riche

d'enseignements. C'est l'occasion pour nous de témoigner au Partenariat pour

le Développement Municipal (PDM) et au Centre d'Etudes Supérieures en

Gestion de Dakar(CESAG), aux Bailleurs de Fonds sans l'appui financier

desquels nous n'aurions pas pu bénéficier de cette heureuse opportunité, aux

différents experts qui nous ont encadré, en particulier Monsieur Martin

FINKEN nos sentiments de satisfaction et de profonde gratitude.

Hommage au regretté, Joseph Patrick FANOU, Consultant au PDM,chargé

de la quatrième session pédagogique, qui nous a quitté avant le terme de ce

cycle. Nous gardons de lui le souvenir d'un expert compétent et dévoué.

En initiant et en mettant en œuvre les différents cycles de formation

(technique, gestion financière et Management), les promoteurs ont

véritablement compris que l'un des enjeux de la décentralisation en Afrique est

incontestablement la formation des acteurs. Ces formations permettent aux

cadres municipaux venant de divers pays, non seulement d'échanger.~. mais

surtout de se doter de nouveaux outils et connaissances leur permettant

d'intervenir avec plus d'efficacité dans la gestion de leur collectivité locale.

Ce cycle de formation aura également donné l'opportunité aux stagiaires

de réfléchir sur des thèmes variés. Ce mémoire de fin d'études rentre dans ce

cadre. Nous avons en ce qui nous concerne, porté notre intérêt sur les

ressources financières des communes. Ne dit -on pas que «l'argent est le nerf

de la guerre»? Les moyens financiers des communes camerounaises tout

comme ceux des collectivités locales de la plupart des pays africains au sud du

Sahara sont faibles. 1

La présente étude, bien qu'elle traite uniquement du cas camerounais,

participe à la réflexion sur le renforcement des ressources financières des

collectivités locales africaines. Comme nous avons eu à le constater pendant le

I Les différents enseignements pédagogiques au CESAG nous ont permis de le constater. De même, les auteurs le soulignent assez dans les ouvrages.

3

cycle de formation, les problèmes sont à quelques variations près les mèmes

d'un pays à l'autre. On peut citer entre autres :

le problème de la rétention des ressources financières des communes

par 1 'Etat dans le cadre de l'unicité de caisse ;

l'allocation aux communes des impôts et taxes à faible rendement ;

la faiblesse des recouvrements des recettes locales;

l'insuffisance et parfois l'absence du soutien financier de l'Etat ;

Etc

Face à ces problèmes, chaque pays essaie de trouver des solutions à sa

manière, en tenant compte de son contexte et de son environnement. Mais

aussi de ce qui se passe ailleurs. Le Cameroun pour sa part, s'attèle depuis

quelques années à rechercher les voies et moyen pour que les communes

soient plus viables financièrement. Son expérience de la péréquation financière

à travers les centimes additionnels communaux et le FEICOM, .J'option de

détachement progressif des communes de la chaîne du trésor public, donnent

des résultats satisfaisants si l'on s'en tient à l'évolution des recettes

communales ces dernières années. Ces voies dans lesquelles notre pays s'est

engagé peuvent inspirer d'autres pays, tout comme il peut également bénéficier

des expériences d'autres pays, tels que le RFU au Bénin, le Programme

d'ajustement municipal au Sénégal, pour ne citer que ces deux cas.

4

INTRODUCTION GENERALE

A/ GENERALITES

Les Etats et les collectivités locales africaines souffrent en général du

manque de moyens financiers pour assurer convenablement la couverture des

charges publiques. Les populations à la base, confrontées quotidiennement aux

problèmes de proximité, en ressentent profondément les conséquences et

rêvent de voir leur cadre de vie amélioré.

B / OBJET DE L'ETUDE

Le choix de ce thème de réflexion <<Contribution au renforcement des

moyens financiers des communes camerounaises ))' participe à cette quête des

citoyens de vivre dans de meilleures conditions. L'étude porte sur les

ressources financières des communes. Celles-ci représentent l'ensemble des

moyens financiers quelles que soient leur nature et leur origine, mobilisables

au profit des communes pour leur permettre de faire face à leurs missions.

Elles peuvent être mobilisées dans le territoire de la commune ou provenir de

l'extérieur.

Par communes, il faut entendre tous les types de collectivités locales

existant au Cameroun. Il s'agit des communautés urbaines, les communes

urbaines régime spéciall ou non, les communes rurales.

La commune est une collectivité territoriale décentralisée et une personne

morale de droit public. Dans le contexte camerounais, c'est la seule unité

décentralisée opérationnelle. la région prévue par la constitution de 1996, n'est

pas encore fonctionnelle. Par conséquent, le terme collectivité locale sera

utilisé pour désigner la commune. Nous allons donc tout au long de notre

travail, utiliser indistinctement les deux appellations. Le titre du mémoire

s'explique par le fait que le manque de moyens financiers est un problème

général dans toutes les communes des pays africains au sud du Sahara. De ce

fait, l'un des enjeux de la décentralisation territoriale dans cette région est

justement la capacité de mobilisation des ressources au profit des collectivités

locales.

1 La commune à régime spécial est le statut de certaines grandes communes avec à leur tête un délégué du gouvemement nommé par le pouvoir central et un président du conseil municipal élu au sein de l'organe délibérant

5

Face à cette insuffisance des ressources, chaque pays déploie son génie

propre pour trouver des solutions adaptées à son contexte socio-politique ;

éventuellement avec l'appui des partenaires bilatéraux et multilatéraux.

L'échange d'expérience peut à cet égard être bénéfique à tous. Ce mémoire

participe aussi à cela. Il se propose de présenter, l'expérience camerounaise,

dans cette bataille ardue, il faut le dire, de recherche de financement pour les

collectivités de base.

Pour améliorer son système , quelles sont les solutions mises en place ou

imaginables? En guise de réponse, on peut dire d'ores et déjà que l'expérience

camerounaise de détachement des communes de la chaine financière du trésor

public et de péréquation financière à travers les centimes additionnels

communaux, fait son chemin. Mais les communes ne sont toujours pas sorties

de l'étau ; car il y a encore de nombreux obstacles à lever.

Cf DELIMITATION DEL 'ETUDE

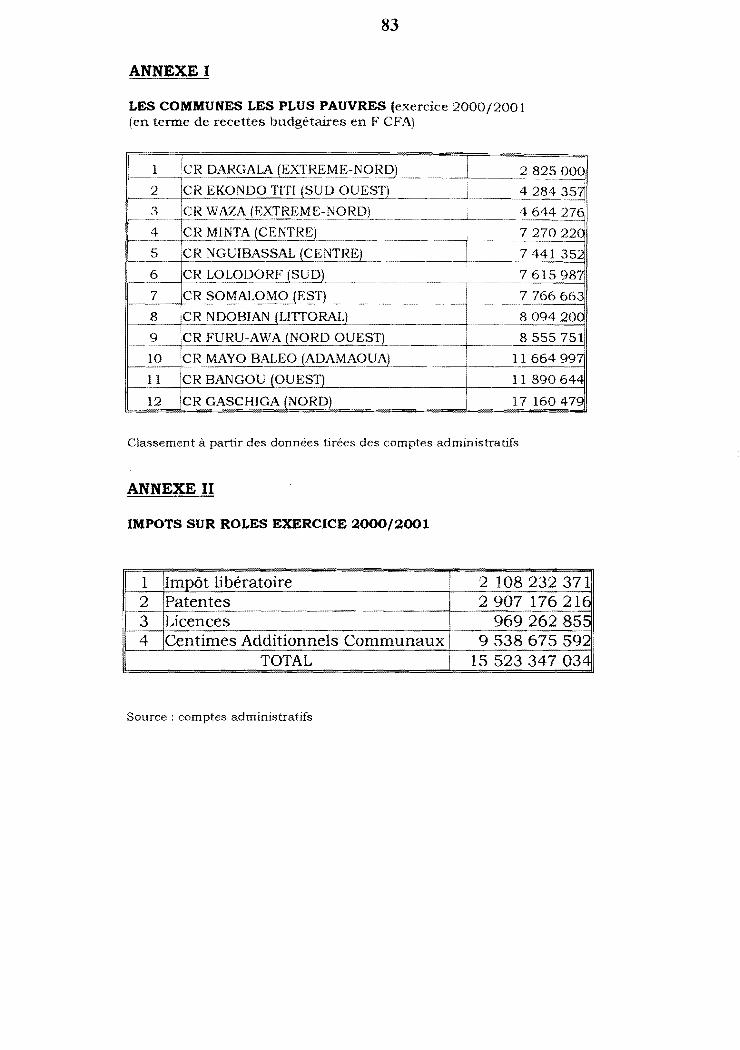

L'ensemble de 339 communes que compte le pays sont prises en compte.

Nous avons opté pour un champ national, car à notre connaissance, aucune

étude exhaustive récente sur les ressources des communes n'a été faite. Il s'agit

là d'une lacune qui gène toute analyse objective sur les finances locales de

notre pays et la prise des décisions. Ce travail a donc pour modeste ambition

de contribuer à combler ce vide.

Nous avons par ailleurs choisi de travailler sur l'année 2000/200 1. Cette

option procède du fait qu'elle constitue l'année la plus récente pour laquelle on

peut avoir des statistiques plus ou moins complètes. De nombreuses

communes n'ayant pas encore voté les comptes administratifs 2001/2002,

encore moins 2003.

Dl INTERET DU SUJET

L'intérêt du sujet peut être appréhendé sur un triple plan :

6

- L'intérêt pour les communes camerounaises

Les communes camerounaises ont des difficultés à équilibrer leur budget

et à assurer convenablement les missions de service public qui leur incombent.

En outre, le peu de recettes disponibles sert généralement à payer les salaires

et à régler les dépenses de fonctionnement courant. L'équipement et

l'investissement ne sont pas assurés. Les fournisseurs et prestataires de

services communaux ont du mal à se faire payer. La commune a la réputation

de <<mauvais payeur ••. Face à cette situation, La question des moyens

financiers préoccupe les autorités locales.

- L'intérêt pour l'Etat du Cameroun

Face à la crise de l'Etat providence, et conscientes du rôle des collectivités

locales dans le développement. Les autorités étatiques ont montré ces dernières

années leur volonté de trouver les voies et moyens d'accroître les revenus des

communes. Cette détermination est perceptible à travers les reformes

intervenues dont on peut rappeler quelques unes à savoir: la création des

recettes municipales, la centralisation et la redistribution des CAC, la

revalorisation des taux maxima des taxes communales indirectes, la création

d'une agence comptable auprès du FEICOM. Notre étude, qui va dans le même

sens, tente d'éclairer davantage les pouvoirs publics dans la quête d'une bonne

santé financière pour les communes.

- L'intérêt pour le PDM

Par ailleurs, notre étude participe des efforts que mène inlassablement le

PDM pour accompagner les processus décentralisation en Afrique. Dans la

construction de ce vaste chantier qu'est la décentralisation, aucune

contribution, n'est de trop.

L'intérêt pour moi-même

Responsable de la tutelle sur les communes depuis une dizaine d'années

et vivant de près la pauvreté des communes, cette étude nous permettra de

mieux comprendre cette situation, d'être plus outillé afin de mener

efficacement nos activités professionnelles.

7

E/ PROBLEMATIQUE

Au regard des développements qui précèdent relatifs à la faiblesse des

ressources financières des collectivités locales, la question est donc de savoir

qu'est-ce qui est à l'origine de cette situation, quelles sont les voies et moyens

pour relever le niveau actuel de leurs ressources? Voilà les questions qui

constitueront la trame de fond de notre réflexion.

F/ OBJECTIFS DE L'ETUDE

A partir de ces deux questionnements, les objectifs consistent tout

d'abord à présenter la structuration des ressources, ensuite à identifier les

problèmes qui gênent leur mobilisation et enfin à proposer des solutions

tendant à leur renforcement. Autrement dit, au terme de ce travail, le lecteur

devrait connaître la situation des recettes communales de notre pays, constater

leur faiblesse, en identifier les causes et apprécier les propositions envisagées

pour remédier à cette carence.

G / APPROCHE DU SUJET

A la manière du médecin qui a en face de lui un patient qui souffre d'une

fatigue généralisée, et qui se préoccupe d'en diagnostiquer la cause pour

ensuite lui prescrire un traitement approprié, nous allons examiner les

différentes sources de recettes en essayant de prêter une attention particulière

aux paramètres affectant le rendement à savoir la matière imposable,

l'assiette, les taux d'imposition, les acteurs, les procédures de recouvrement

etc. Cette démarche permettra sans doute d'identifier les causes du mal. A

partir de celles-ci, on pourrait construire un certain nombre de propositions

thérapeutiques pour renflouer progressivement les caisses des communes.

H/ METHODE

Pour réaliser ce travail, nous avons eu besoin de :

Consulter les textes législatifs et réglementaires flxant le régime

financier des communes.

Rechercher les statistiques sur les ressources financières des

communes. C'est ici que nous avons rencontré la plus grande

difficulté. En effet, le Cameroun ne dispose pas de structures

8

spécialisées qui traitent des statistiques des communes de façon

permanente. Pourtant, c'est un secteur important de la vie nationale

qui mérite un traitement particulier. Cette absence de statistiques

complètes, régulièrement mises à jour, constitue un handicap sérieux

pour la recherche et pour la prise des décisions.

Devant cette difficulté, nous avons été tenté, pour contourner la difficulté,

de réduire notre champ d'étude à un espace monographique ou régional. Mais

les résultats d'une telle étude sur un espace géographique limité, n'auraient

pas eu l'impact souhaité, à savoir, faire l'état des lieux au plan national. Nous

avons donc été obligé d'aller chercher les données à travers les dix chefs-lieux

de provinces de la République, précisément dans les Services Provinciaux des

Communes 1 où nous avons pu extraire des comptes administratifs approuvés,

les chiffres sur les recettes. Cette collecte a pris une cinquantaine de jours et

mobilisé cinq personnes, une opération onéreuse, et menée grâce à nos

modestes moyens personnels. Sur le terrain, nous n'avons pas pu disposer de

116 comptes administratifs sur un total de 339. C'est dire que les statistiques

consignées dans ce travail ne doivent pas être considérées comme des données

officielles. Elles doivent être manipulées avec quelques réserves. Mais celles- ci

n'enlèvent rien à la physionomie des recettes communales. Bref, ce qui importe

pour nous, c'est moins l'exactitude des chiffres que le cliché global que nous

avions l'intention de montrer.

En revanche au niveau de la Direction des Impôts, nous avons eu moins

de difficultés pour avoir des chiffres sur les recettes fiscales de l'Etat, les

données étant informatisées. Par ailleurs, nous avons eu recours aux sources

suivantes:

Recherche documentaire notamment dans les bibliothèques du

CESAG de Dakar, du CEFAM de Buéa, de l'école Doctorale de la

Faculté des sciences Juridiques et Politiques de l'Université de

Douala.

Par ailleurs, les enseignements pédagogiques des deux premières

sessions de formation, portant respectivement sur «l'environnement

1 Les Services Provinciau.x des Communes sont des services extérieurs de la direction des collectivités territoriales décentralisées, chargés entre autres, de l'étude des budgets et comptes administratifs communaux avant approbation par l'autorité compétente à savoir le Gouverneur de province.

9

des finances municipales dans le contexte africain ., et << la

mobilisation des ressources financières au profit des collectivités

locales africaines ~~, nous ont été d'un apport déterminant.

Nous avons consulté quelques procès-verbaux des conseils

municipaux pour prendre connaissance des débats des élus sur les

questions des recettes.

Les séminaires, les rapports d'audit que nous faisons régulièrement

auprés de nos communes dans le cadre de nos missions

réglementaire s.

L'analogie qui consiste à faire des détours dans des pays étrangers

pour trouver des similitudes ou des différences permettant d'appuyer

nos idées. A cet effet, en plus des enseignements des sessions

pédagogiques, les différentes publications du PDM auxquelles nous

avons eu accès nous ont beaucoup éclairé.

I / PLAN DE L'ETUDE

Comme nous l'avons précédemment indiqué dans l'approche, notre travail

sera bâti en deux parties. La première consiste à examiner les contours de la

faiblesse des ressources des communes, la seconde a pour préoccupation la

recherche des voies et moyens pour les renforcer.

10

PREMIERE PARTIE LA FAIBLESSE DES RESSOURCES

FINANCIERES COMMUNALES

Il

Nous proposons d'abord de présenter la structure des ressources

financières communales( chapitre 1), ensuite de faire le constat de leur

faiblesse{ chapitre II) et enfin d'en rechercher les causes (chapitre III).

CHAPITRE!

LE PANIER DES RESSOURCES FINANCIERES COMMUNALES

Le mot panier vient du mot latin << fiscus ,, qui veut dire panier pour

recevoir de l'argentl. Le panier des ressources financières est l'ensemble des

ressources auxquelles la loi permet à la commune d'accéder. Leur liste est

longue. La législation essaie de les classer. Cette classification souffre de

quelques insuffisances. C'est la raison pour laquelle nous allons nous arrêter

sur cette question (section I) avant d'aborder les différentes rubriques de

revenus que nous regrouperons ensuite selon la nomenclature budgétaire en

vigueur, c'est-à-dire en recettes de fonctionnement(section II) et en recettes

d'investissement( section III).

SECTION I : LE PROBLEME DE LA CLASSIFICATION DES RECETTES

C'est une question importante pour l'analyse financière. En effet, au cours

de l'année 2000/2001, les budgets des communes étaient présentés sur la base

d'une contexture budgétaire datant de 1975, qui. n'est plus appliquée depuis

janvier 20032 • Elle a été abandonnée parce qu'elle recelait de nombreuses

lacunes et ne s'accommodait pas de la gestion financière moderne. La difficulté

de notre travail était d'analyser des chiffres enregistrés dans un cadre dépassé.

Pour la contourner, nous avons pensé qu'il était bon de les reclasser suivant la

nouvelle nomenclature.

Pierre ALAKA ALAKA. Les difficultés du recouvrement de l'impôt au Cameroun : contribution à l'étude des dysfonctionnements administratifs : thèse, Paris IL 1996 2 Depuis janvier 2003, les communes appliquent une nouvelle nomenclature budgétaire et un nouveau plan comptable sectoriel communal.

12

§1- L'ancienne contexture budgétaire

Jusqu'en Janvier 2003, les communes utilisaient une contexture

budgétaire flxée par le décret No 75/341 du 19 Mai 1975. Nous verrons le

classement des recettes suivant celle-ci avant d'en relever les lacunes.

A- Le classement des recettes selon l'ancienne contexture

L'ancienne contexture comportait en recettes deux parties : les recettes

réalisées au titre des exercices antérieurs et celles propres à l'exercice.

1 /Les recettes des exercices antérieurs

Les recettes recouvrées au titre des exercices antérieurs étaient

composées des excédents de recettes sur les dépenses et des restes à recouvrer.

a/ Les excédents des recettes

Il s'agit des excédents des recettes sur les dépenses tels qu'il ressort du

dernier compte administratif approuvé. Ils sont intégrés dans les ressources de

l'exercice en cours. Ces excédents, loin de traduire une bonne santé flnancière

des communes, cachent en réalité les déficits réels dans la mesure où, d'une

manière générale, les communes engagent les dépenses supérieures aux

recettes.

Une question se pose, comment expliquer ces excédents de recettes dans

un contexte de rareté des ressources? On peut trouver au moins deux

explications :

- La première est liée à la mauvaise gestion de la période complémentaire de

trois mois qui allait du premier juillet au 30 septembre par certains

responsables flnanciers communaux. Ceux-ci payaient les dépenses de

l'exercice précédent avec les recettes de l'exercice propre. Prenons un exemple,

un receveur encaisse au 30 septembre 20 millions de francs. Entre temps 10

millions de francs ont été prélevés à tort pour payer certaines dépenses

engagées au titre de l'année précédente. A la fin de l'année, si les recettes

totales réalisées s'élèvent à 50 millions de francs, il aura à régler les dépenses

au titre de l'exercice propre pour 40 millions de francs. Il se dégagerait alors

un excédent de recettes sur les dépenses de 10 millions. Cette somme souvent

intégrée dans le budget par une délibération municipale, ne se trouve pas dans

13

la caisse. L'excédent de recettes sur les dépenses, mal appréhendé, peut

contribuer à déséquilibrer les finances communales.

La seconde explication tient au versement tardif ((des impôts mécanisés,,

1provenant du trésor public, parfois débloqués massivement au cours d'un

exercice.

La nouvelle nomenclature budgétaire a supprimé la rubrique des recettes

des exercices antérieurs, par conséquent, le problème ne se pose plus.

b 1 Les restes à recouvrer

Les restes à recouvrer, résultent des rôles émis par la direction des impôts

ou des ordres de recettes émis par le maire, mais qui n'ont pas pu être

recouvrés au cours de l'exercice considéré. L'autre composante ce sont les

((restes à réaliser >>2 . Il s'agit des subventions accordées par l'Etat3, le FEICOM,

les emprunts, les dons et legs qui n'ont pas pu être encaissés avant la clôture

de l'exercice.

Les recettes réalisées au titre des exercices antérieurs s'élèvent à 4,4

milliards de francs, soit 13,93 % des recettes totales. L'ancienne contexture

avait donc fait la part des choses entre les ressources recouvrées au titre des

exercices antérieurs et les ressources propres à l'exercice, afin d'éviter des

confusions, pouvant entraîn~r une erreur d'appréciation de la part des

responsables des communes.

RECETTES DES EXERCICES ANTERIEURS ( en millions de F CF A

11 Excédents des recettes sur les dépenses 1 3 013,40 2 Reste à recouvrer 1 393,60

TOTAL 4 406,99

2/Les recettes propres à l'exercice

Elles sont composées de deux ensembles: les produits perçus sur rôles et

ordres de recettes, les recettes diverses et accidentelles

1 Impôts et taxes traités par un système mécanographique comme son nom l'indique( mécanique , à l'opposé de manuel). 2 Terme utilisé dans l'instruction pour la présentation du compte administratif. ;J Dans la pratique, l'Etat n'accorde plus de subventions au.x communes depuis plusieurs années.

14

B/ Les lacunes de cette contexture

La principale lacune de cette contexture est relevée par certains auteurs en ces

termes : les insuffisances de cette classification tiennent :

à la non ventilation des reports suivants les rubriques budgétaires, en

l'absence de distinction entre opérations de fonctionnement et opérations

d'investissement;

- au manque de classement par nature économique et par fonction »1

Cette contexture a été abandonnée et remplacée par une nouvelle

nomenclature budgétaire.

§ 2 -La nouvelle nomenclature

En 1998, le Premier Ministre signe un décret (( portant approbation du

plan comptable sectoriel communal et adoption d'une nouvelle nomenclature

budgétaire communale »2• Une distinction est faite entre les opérations de

fonctionnement et celles d'investissement dont il convient de souligner l'intérêt.

A/ La distinction entre recettes de fonctionnement et celles

d'investissement

C'est la grande nouveauté de cette nouvelle nomenclature. Les textes ne

donnent pas de définition théorique des deux types de recettes. Ils se limitent à

une énumération des différents éléments qui rentrent dans chaque catégorie.

Nous emprunterons donc les définitions

GUENGANT3.

de Etienne DOUAT et Alain

«Les recettes de fonctionnement désignent les recettes qui se

renouvellent» et pour étayer davantage leur pensée, ils qjoutent que « toutes

les opérations de la section fonctionnement sont annuelles et ont donc

vocation à se renouveler, ce qui signifie que toute inscription d'un chiffre dans

la section de fonctionnement impliquera une très grande difficulté à la

remettre en cause ;;

En revanche, (( les opérations de la section d'investissement sont celles

qui auront un impact sur le patrimoine de la collectivité ;;,

--·--··---1 Désiré Joseph ETOUNDI, André LACHUNOU, Luc Roger MBARGA ASSEMBE, Moïse MBELA,Comptabilité communale au Cameroun, ,2003, p. 14. :2 Il s'agit du décret W 98/266 du 21 août 1998 portant approbation du plan compta sectoriel communal! et adoption de la nomenclature budgétaire communale. JE. DOUAT, A. GUENGANT, Leçons de finances locales, Economica paris, 2002, P. 8

15

B/L'intérêt de cette distinction

D'après Monsieur Christian GELU «cette distinction revêt une grande

importance puisqu'il est mal aisê sinon maladroit de vouloir couvrir des

dépenses d'une nature par des recettes de nature différente. Mais pour couvrir

chaque dépense, les collectivités locales vont devoir être bénéficiaires de

catégories des recettes correspondantes. l'intérêt de cette distinction doit aussi

guider dans le choix de 1 'affectation des recettes. Les dépenses de

fonctionnement, répétitives par nature, nécessitent la mobilisation de recettes

ordinaires; Les dépenses d'investissement qui peuvent, mais c'est une

situation rare, être financées par l'excèdent des recettes de fonctionnement sur

les dépenses de fonctionnement, seront plus généralement couvertes par les

recettes exceptionnelles »1•

Par ces nouveaux instruments, la gestion financière prend le train de la

modernité. On peut désormais apprécier objectivement la gestion d'une

commune, calculer son épargne brute ou nette, apprécier sa capacité

d'endettement et sa situation patrimoniale. C'est fort de cette avancée

institutionnelle que nous avons cru devoir utiliser ces nouveaux outils. Ce qui

nous conduit à un exercice de classement de recettes selon la nouvelle

nomenclature. Une approche contraire, qui aurait consisté à utiliser l'ancienne

contexture serait en déphasage avec la gestion Qnancière municipale moderne

que de nombreux pays africains sont entrain d'appliquer.

SECTION II : LES RECETTES DE FONCTIONNEMENT

D'après les textes, les recettes de fonctionnement comprennent :

les produits des recettes fiscales et taxes diverses ;

les produits de l'exploitation du domaine et des services communaux ;

les ristournes et redevances consenties par l'Etat ;

les produits financiers ;

les subventions de fonctionnement reçues ;1

au tres produits et profits divers ;

Les reprises sur amortissement

' Ch. GELU." Financement du développement local et fiscalité locale», Série Séminaires PDMIII, P. 35

16

(voir tableau de recettes de fonctionnement indiqué en Annexe V)

Nous allons regrouper ces différentes recettes en deux grandes catégories:

Les ressources tïscales et ressources non fiscales pour deux raisons

principales :

- La première est liée au fait que le recouvrement des impôts locaux est

assuré par les services financiers de l'Etat. La séparation des ressources

fiscales locales des autres, permet donc d'apprécier la performance de ces

derniers par rapport au recouvrement des impôts locaux.

- La seconde tient au poids prépondérant de la fiscalité locale sur les

ressources des collectivités locales. Elle pèse 68,7 % des ressources propres à

l'exercice et parfois plus de 80% si nous apprécions les communes

individuellement. Elles méritent de ce fait une attention spéciale par rapport

aux autres.

§ 1- Les ressources fiscales

Le législateur camerounais regroupe sous l'appellation de recettes fiscales,

les impôts perçus sur rôles et ordres de recettes, les taxes communales directes

et indirectesl. Il s'agit donc de tous les prélèvements opérés d'autorité chez les

particuliers avec une contrepartie ou non. C'est une approche simpliste pour

le~ usagers et les élus eux-mêmes, bien qu'il faille reconnaître que du point de

vue strictement juridique, ces deux notions sont voisines, mais distinctes. Alors

que l'impôt est une prestation pécuniaire, définitive, obligatoire, mis à la

charge des personnes physiques ou morales, sans contrepartie, pour la

couverture des charges publiques. La taxe quant à elle peut présenter une

contrepartie. Par exemple, la taxe d'eau a pour contrepartie la fourniture au

public de l'eau.

Les nomenclatures budgétaires de 1975 et 1998 vont dans la même

logique puisqu'elles mettent ensemble tous les produits perçus sur rôles et

ordres de recettes. Toutefois, elles apportent une nuance en essayant de

différencier les impôts perçus sur rôles des taxes.

1 Article 13 (nouveau) de la loi communale

17

A/ Les impôts perçus sur rôles

On en dénombre quatre: les centimes additionnels communaux, l'impôt

libératoire la patente, la licence.

1/ Les centimes additionnels communaux

a- Définition des CAC

L'article 92 du code général des impôts institue au profit des communes

des centimes additionnels à certains impôts d'Etat, à savoir la taxe sur la

valeur ajoutée, l'impôt sur les sociétés, l'impôt sur le revenu des personnes

physiques, la taxe foncière sur les propriétés immobilières, la taxe sur les jeux

de hasard et de divertissement. Le taux est de 10 %.

b- La nature juridique des CAC

La question se pose de savoir la nature de centimes additionnels

communaux. Est- ce un impôt d'Etat ou un impôt local? Comme nous avons

déjà eu à le relever dans nos travaux antérieursl, les CAC constituent bel et

bien un impôt en ce sens qu'il répond au critère de l'impôt. En effet, c'est un

prélèvement obligatoire et sans contrepartie. De plus, « c'est une fiscalité

d'Etat en ce sens qu'il est étroitement lié aux impôts d'Etat. S'il n y a pas

émission du principal, il ne saurait y avoir d'accessoire. C'est également la

fiscalité locale dans la mesure où le produit est destiné aux collectivités

locales ; il s'agit en réalité d'une fiscalité partagée. On pourrait dire par abus de

langage que les CAC constituent un impôt local par destination"· Nous verrons

plus loin les mécanismes de répartition de ce impôt dans les développements

relatifs à la péréquation.

En terme de rendement, les communes ont perçu 9,5 milliards francs,

soit 61,11 % des impôts perçus sur rôles et 34,42 % des recettes propres à

l'exercice2.

1 Jean- Pierre KUATE, les centimes additionnels communaux, mémoire de DESS d'Administration Fiscale , Université de Douala, 2003, p . 61 2 Pour en savoir plus sur les centimes additionnels communaux au Cameroun, voir notre étude précitée.

18

2(La Patente

La patente est une contribution annuelle et personnelle due par

commune, par activité et par établissement pour tou te personne physique ou

morale exerçant une activité à but lucratif. Elle occupe le deuxième rang après

les centimes additionnels communaux avec 2,9 milliards de francs, soit 18,62

% du total des impôts perçus sur rôles. Notons que 10% du produit sont

prélevés au profit du budget du FEICOM.

3/ l'impôt libératoire

L'impôt libératoire a été Institué par la loi des finances de l'exercice

19951 1996 en remplacement de l'impôt forfaitaire. Y sont assujettis, les

contribuables exerçant une activité commerciale ou industrielle ne relevant ni

du régime du bénéfice réel , ni du régime simplifié d'imposition. Le paiement

de cet impôt est exclusif du paiement de la patente, de l'impôt sur le revenu des

personnes physiques et de la taxe sur le chiffre d'affaires. La liquidation est

faite par les services des impôts en application des tarifs arrêtés par les

communes bénéficiaires à l'intérieur d'une fourchette fixée par catégorie

d'activité.

L'impôt libératoire participe de la fiscalisation des petits métiers et du

secteur informel, Il constitue la troisième source des impôts perçu~s sur rôles

avec 2,1 milliards, soit 13,50 %. Précisons que 10 % du produit de cet impôt

alimente le budget du FEICOM. On remarque que cet impôt a un rendement

médiocre pour bon nombre de communes rurales. Par exemple, les communes

rurales D'EKONDOTITI, NGUTI, AKWAYA dans la province du Sud-Ouest ont

recouvré respectivement 20.000 francs et 52.000 francs, 93.000 francs, celles

d' AKOM II et BIWONG- BANE dans le Sud, 75.000 F et 22.500F.

41 Les con tribu ti ons des licences

Les contributions des licences sont un prélèvement fiscal auquel est

soumise toute personne physique ou morale autorisée à se livrer à la vente en

gros ou de détail à un titre quelconque ou à la fabrication des boissons

alcooliques, des vins ou des boisons hygiéniques. La contribution des licences

vient en dernière position avec 969,2 millions et 6,21 % des produits perçus

sur rôles. Les 10% du produit alimentent le budget du FEICOM.

19

En définitive les impôts locaux perçus sur rôles s'élèvent à 15,6 milliard

de francs, soit 83, 13 o/o des recettes fiscales. (voir annexe II)

STRUCTURE DES IMPOTS PERÇUS SUR ROLES

EXERCICE 2000/2001

Patentes

19%

Bf Les Taxes

6%Licences

On distingue les taxes communales directes et les taxes communales

directes.

1 1 Les taxes communales directes

L'article 96 de la loi communale stipule que le conseil municipal peut

instituer des taxes dont le produit est recouvré en même temps que les impôts

perçus sur rôles. Ces taxes sont dites taxes communales directes et se

présentent sous forme de redevances annuelles exigibles des habitants d'une

agglomération. Elles comprennent la taxe d'eau, taxe d'éclairage, la taxe

d'enlèvement des ordures ménagères, la taxe de fonctionnement des

ambulances, la taxe d'électrification. Ces taxes sont recouvrées par l'Etat sur

les DIPE1, les titres de patentes et les traitements de salaires.

Le montant de recouvrement est de 393 754 176 francs, ce qui représente

12,83 °/o des taxes. Ce chiffre, au- delà des réserves déjà émises sur nos

statistiques, ne reflète sans doute pas la réalité. Il est fort possible que ces

taxes, perçues en même temps que les impôts perçus sur rôles par les services

t DIPE : Document informatisé sur le personnel employé. C'est un grand livre dans lequel s'opèrent les retenues à la source en matière d'impôts sur les personnes physiques.

20

de la direction des impôts, soient imputés à tort sur les rubriques patentes et

licences.

Très peu de communes tirent des revenus de ces taxes. Par exemple .. ,

dans la province de l'Adamaoua, seule la commune urbaine de GAOUNDERE

en tire des recettes. A l'Est, C'est le cas des communes rurales de BERTOUA,

NGUELEMENDOUKA, ABONG-MBANG ; Au Sud, On peut citer également les

communes rurales D'AMBAM, SANGMELIMA, EBOLOWA.

Par ailleurs, ces taxes communales directes profitent principalement aux

communes urbaines et aux communes des grandes agglomérations.

2/ Les taxes communales indirectes

Le conseil municipal peut voter au profit du budget annuel des droits et

taxes dont les taux maxima et les modalités de recouvrement sont fixés par

décret. L'assiette et le recouvrement relèvent de la compétence de la commune.

Les taxes communales indirectes comprennent dix sept éléments. Ce chiffre

peut laisser croire à l'observateur non averti que les communes disposent d'une

très grande diversité de ressources. Mais la réalité est tout autre, en effet, à la

lecture des statistiques, on se rend compte que nombre de ces taxes sont

improductives. C'est le cas des droits de stade, de la taxe sur les lots urbains

non mis en valeur, de la taxe de transit, pour ne citer que ces exemples.

Par contre, d'autres ont un rendement assez élevé. C'est le cas par ordre

d'importance:

des droits de place sur les marchés ;

des droits sur les permis de bâtir ;

la taxe de stationnement;

les droits d'occupation temporaire de la voie publique.

En définitive, 2,6 milliards de francs ont été recouvré au titre des taxes

communales indirectes . Ce qui représente 87,16 % des taxes. Le

rendement aurait pu être davantage bon si elles étaient gérées de façon

rigoureuse. (Pour les détails sur les taxes communales voir tableau

Annexe III)

21

STRUCTUREDESTAXESCOMMUNALES EXERCICE 2000/2001

87% Taxes indirectes

taxes dirctes

m13%

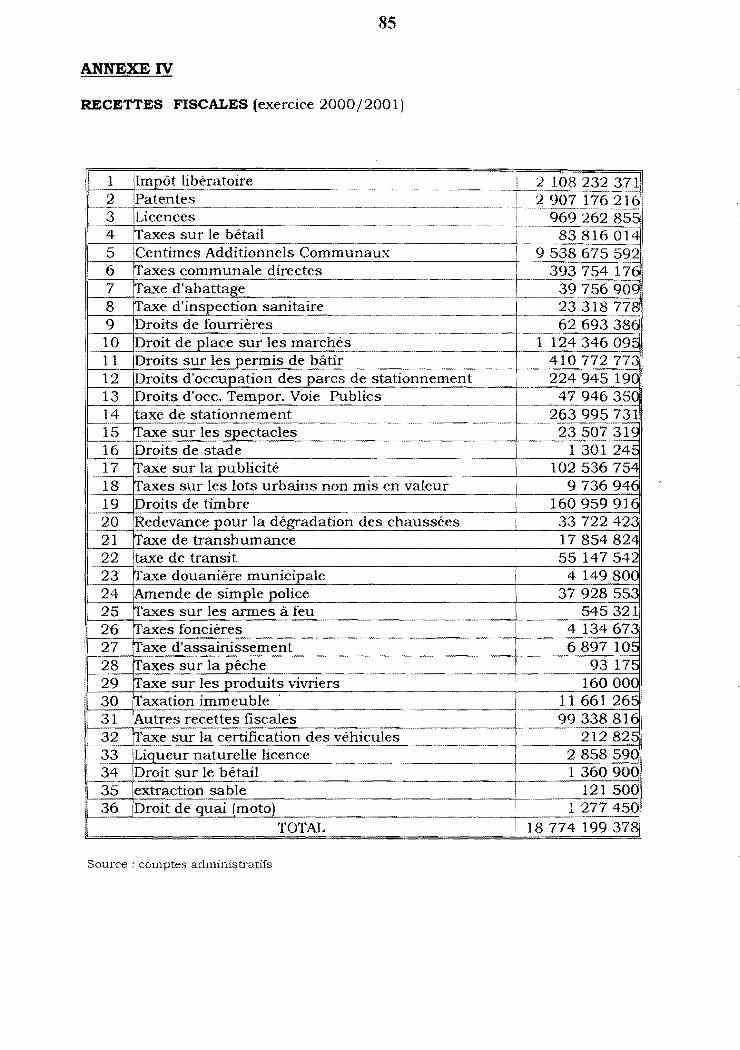

La structuration des ressources fiscales montre que les impôts perçus

sur rôles et ordres de recettes constituent la grosse part de recettes fiscales,

avec 83,13 %, les taxes représentent 16,3 o/o. On notera aussi que les CAC à

eux seuls prennent 50,80 o/o des ressources fiscales.

Le poids des ressources fiscales des communes par rapport aux ressources

fiscales de l'Etat! représente 2,13 o/o. (voir tableau recettes fiscales Annexe IV)

RECETTES DE FONCTIONNEMENT

Recettes fiscales

Recettes non flisœles

19°/o

jc1 02 )

§ 2- Les recettes_ non flscales

(Voir tableau annexe VI)

Les ressources non fiscales sont constituées des produits de l'exploitation du

domaine et des services municipaux, des subventions du FEICOM, de la

dotation générale de fonctionnement octroyée aux communes urbaines

d'arrondissement par les communautés urbaines de Douala et de Yaoundé et

d'autres types de recettes.

A/ Les Produits de l'exploitation du domaine et des Services municipaux

Les produits de l'exploitation du domaine comprennent toutes les

redevances payées pour l'utilisation d'un service public local. A la différence

1Le montant des ressources fiscales de l'Etat en 2000/2001 est de 874,2 milliards de francs, source : DSCN

22

des taxes, les redevances sont perçues sur l'usager, sur la base des prestations

fournies et en fonction du coût de revient de ces prestations.

On y retrouve notamment les revenus du domaine public, les revenus du

domaine privé mobilier ou immobilier et tous les revenus communaux

éventuels. Ils sont alimentés principalement par les loyers d'immeubles, les

prestations de services, les revenus provenant des gares routières, les

concessions des emplacements publicitaires, les cessions de garage, les

locations de chaises. Ils représentent 1,3 milliards de francs, soit 28,8 % des

ressources non fiscales.

Le rendement de cette rubrique est en général faible, voire nul dans

beaucoup de communes. Cela est dû au manque d'esprit d'initiative, au

manque d'activités génératrices de revenus, au laxisme dans la collecte et à

une absence de contrôle et au caractère social de ces activités. Par exemple,

l'exploitation d'un corbillard peut être difficilement rentable d'une part parce

que les prix sont souvent en deçà du prix du marché et d'autre part les maires

privilégient le côté social de cette activité, ce qui est tout à fait normal car le

but de la commune n'est pas la recherche du profit. On peut cependant obtenir

un rendement meilleur en changeant le mode de gestion. A cet égard, une

gestion déléguée s'accommoderait mieux des activités à caractère industriel

ou commercial.

B j Les au tres ressources non fiscales

1 /Les produits de l'aliénation des biens communaux.

Il peut s'agir de la vente des terrains communaux au cas où la commune

disposerait des lotissements, du matériel roulant ou reformé etc. En général, le

rendement est très faible.

2/ Les recettes imprévues

Evaluées à 2,2 milliards de francs, soit 48,8 % des recettes non fiscales,

les recettes imprévues sont des recettes non expressément prévues dans la

nomenclature budgétaire, mais que la commune est amenée à recouvrer

accidentellement au cours de l'exercice budgétaire. Mais le contenu de cette

rubrique est un " fourre tout ». Certaines communes y imputent à tort les

23

arriérés des impôts locaux, débloqués de manière imprévue au cours d'un

exercice donné. D'autres y mettent des centimes additionnels provenant du

FECOM, parfois la DGF.

3/ Les recettes d'ordre

Dans cette rubrique sont imputées faussement certaines recettes telle que

la dotation générale de fonctionnement allouée aux communes urbaines

d'arrondissement. C'est le cas à Yaoundé. Dans l'impossibilité de connaître le

contenu exact de ces deux rubriques, puisque le compte administratif est un

document de synthèse, nous avons préféré les ranger dans les recettes de

fonctionnement et particulièrement dans les recettes non fiscales.

SECTION III : LES RESSOURCES D'INVESTISSEMENT

(Voir tableau Annexe VII)

Les recettes d'investissement comprennent théoriquement les:

fonds de dotation

réserves

subventions d'équipement reçus

emprunts à long et à moyen terme

autres dettes à long et à moyen terme

Les recettes d'investissement sont très faibles comparativement aux

recettes de fonctionnement. Elles proviennent essentiellement du FEICOM et

peuvent revêtir la forme de subventions ou d'emprunts.

§ 1- Les Subventions d'équipement et d'investissement

Le FEICOM ne subventionne pas les projets à 100%. La proportion de la

subvention dépend du type de projet, ainsi:

Les équipements non générateurs de revenus(Ex : hôtel de ville), sont

subventionnés aux deux tiers; le tiers est accordé sous forme de prêt

remboursable.

24

- Les équipements générateurs de revenus tels que les marchés, les gare

routières, sont subventionnés au tiers. Les deux tiers sont accordés sous

forme de prêt remboursable.

- Les infrastructures de base telles que les écoles, l'électrification sont

subventionnées à 90 o/o.

D'après les chiffres obtenus des comptes administratifs exploités, le

FEICOM a accordé au communes des subventions d'équipement pour un

montant 914 185 458 francs, soit 69,6% des recettes d'investissement.

§ 2- Les emprunts

Le FEICOM à l'heure actuelle est le seul organisme national auprès

duquel les collectivités ont emprunté, soit au titre d'une avance de trésorerie(

remboursable à 100 °/o) ou pour financer les projets à des proportions variables

comme précédemment indiqué. Les collectivités locales ont emprunté auprès

du FEICOM 267 419 019 francs.

Ce montant est faible au regard des besoins, et compte tenu de la mission

d'entraide du FEICOM qui accorde beaucoup de subventions. On note que sur

10 provinces, quatre n'ont pas eu recours à l'emprunt. Il s'agit des provinces

de l'Est, Extrême- Nord, Nord, Sud. Les ressources d'investissement

représentent 4 °/o des recettes totales.

RECETIES TOTALES EXERCICE 2000-2001

5% Recettes d'investissement

95% Recettes de fonctionnement

Au terme de ce chapitre, Nous disons que les communes camerounaises

sont fragiles et démunies. leurs ressources sont composées en grande partie

25

par la fiscalité. Les produits domaniaux sont trés faibles, les subventions

restent marginales, les emprunts sont exceptionnels.

Au total, la compilation des chiffres des 223 comptes administratifs

auxquels nous avons eu accés, donne au titre des recettes totales des

communes en 2000/2001 31,6 milliards de francs. (Voir tableau annexe VIII)

Au niveau de l'institut national de la statistique, organe officiel, on nous a

communiqué le chiffre de 39,7 milliards de francs. Ces chiffres nous ont été

communiqués sans les détails sur les différentes composantes des recettes.

C'est la raison pour laquelle nous avons été obligé de descendre sur le terrain

pour les chercher. On observe un écart important de 8,1 milliards de francs.

Cette différence est compréhensible compte tenu du fait que nous n'avons

exploité que 65, 7 % de comptes administratifs.

Dans tous les cas, ce qui nous semble essentiel c'est de constater le

niveau extrêmement faible au regard de certains agrégats économiques.

26

CHAPITRE 2

LE CONSTAT DE LA FAIBLESSE DES RESSOURCES

FINANCIERES DES COMMUNES

Pour mettre en exergue leur poids financier des collectivités locales, les

experts 1 adoptent une démarche consistant à les comparer aux indicateurs

telles que la richesse nationale(PIB), la richesse locale( PLB), la population, les

ressources budgétaires de l'Etat. En plus de ces indicateurs économiques, on

ajouterait les besoins en équipement et en investissement.

SECTION 1 : LA FAIBLESSE DES RESSOURCES FINANCIERES DES

COLLECTIVITES LOCALES AFRICAINES :UN CONSTAT GENERAL

Il y a une abondante littérature sur la question des moyens financiers des

collectivités locales, car ils sont au centre des réflexions sur la décentralisation

en cours en Afrique. Par ailleurs, tous les types des communes sont concernés.

§ 1- Une littérature abondante sur la question

Les qualificatifs sont variés. Evoquant le cas sénégalais, Dominique

- DARBON parlait il y a quelques années de <<l'extrême faiblesse des moyens

communaux »2 Jean- Marie ROUSSIGNOL qualifiait les recettes des

communes du Congo de (( globalement faibles »3 .D'autres soulignent « la

modestie des moyens financiers des communes ••3 ; Paul LACHANCE quant à lui

trouve que les ((budgets sont dérisoires)) par rapport à la valeur économique

de nos villes, etc.

A travers la littérature, on se rend compte que le constat de la faiblesse

des ressources est général et que la préoccupation est unanimement partagée

aussi bien au Cameroun que d'autres pays.

' Groupe HUIT- BREEF, PDM (programme ECO LOC) Dominique DARBON. " Déconcentration et décentralisation territoriale au Sénégal "·

Informations et Documents W 4, IIAP, 1989, p. 22 ·'Gilbert BIWOLK. L'institution communale au Cameroun, SOPECAM, 1985, P. 25

27

§ 2- Tous les types de communes sont concernés

Quelle que soit la dénomination, communauté urbaine, commune urbaine

ou rurale ou rurale, la taille de l'enveloppe financière, la position géographique,

la commune camerounaise est pauvre.

SECTION II : LA FAIBLESSE AU REGARD DES INDICATEURS

MACRO-ECONOMIQUES

Parler de faiblesse des ressources financières des communes suppose des

indicateurs. Les ressources sont faibles par rapport à quoi ? cette question est

essentielle. Trois indicateurs macro-économiques sont couramment utilisés : le

produit intérieur brut, les ressources budgétaires de l'Etat, la population

§ 1- La faiblesse des ressources par rapport au Produit intérieur brut et

aux ressources budgétaires de l'Etat

Le PIB( richesse nationale) , et les ressources budgétain;s de 1 'Etat sont

deux agrégats économiques qui peuvent permettre d'apprécier le niveau de

décentralisation financière.

A/ Le rapport avec le PIB

Rappelons que Les recettes totales des communes s'élèvent à 31, 6

milliards francsl le PIB pour la même année s'élève à 6307,6 milliards2 • Si on

fait le rapport, on constate que les ressources financières des collectivités

locales représentent 0,50 % du PIB. Les collectivités locales des pays d'Afrique

noire francophone collectent généralement moins de 1% du PIB3 .

Si l'on compare les situations camerounaise et française, on constate

qu'en France, les ressources des collectivités françaises représentent 9,23%

( 1987) du PIB. Les ressources de l'Etat représentent 19,51% du PIB 4 . Le poids

financier des communes camerounaises apparaît très faible comparé à celui

des collectivités françaises. Ces données apparaissent encore plus faibles si

l Synthèse de 223 comptes administratifs exploités sur 339 communes; Le chiffre de l1nstitut National de la Statistique est de 39,7 milliards.

Source : DSCN Yaoundé 3 F. YAITA," Ressources locales et dépenses locales», cours session pédagogique I, cycle de formation continue en gestion financière municipale 4 GOUPE HUIT-BREEF, Finances municipales et perspectives de développement municipal au Cameroun, 1989, V 57

28

l'on considère que les collectivités locales françaises sont elles mêmes parmi les

plus dépourvues des pays développés. Le prélèvement des collectivités locales

par rapport au PIB atteint 23,1% en RFA, 34,1% au Canada (1982).1

BI Le rapport avec le produit local brut

Dans nos pays, Le PIB est un indicateur économique couramment utilisé

dans l'analyse financière. S'il est intéressant pour les études à caractère

national, il peut paraître insuffisant voire inapproprié dans un contexte local

donné. Aussi, le programme ECOLOC du PDM mène des études sur les

économies locales de certaines villes d'Afrique de l'Ouest. Il est souhaitable

qu'elles s'étendent en Afrique centrale et au Cameroun. Car dans les

conditions actuelles, il est difficile de mener une politique de prélèvement fiscal

sans connaître la richesse locale.

Néanmoins, il est loisible de constater de façon empirique que tout

comme au niveau national, les prélèvements locaux au profit des communes

sont très faibles au regard de la richesse locale comme le montrent les travaux

de l'ECOLOC'2. Si nous revenons au contexte camerounais, considérons la ville

de Douala, capitale économique et industrielle du Cameroun, elle produit plus

de la moitié des ressources budgétaires de l'Etat. Elle prélève à peine 13.6

milliards de francs3 pour alimenter son budget. Ce qui est très faible. Les

ressources des communes, d'une manière générale sont très faibles

comparativement à la richesse locale.

§ 2- Le rapport avec les ressources budgétaires de rEtat

En 2000/2001, les recettes budgétaires de l'Etat s'élèvent à 1301,2

milliards de francs. Cela représente 20,62 % de la richesse nationale. les

recettes communales représentent quant à elles 2,42% des recettes de l'Etat.

A titre de comparaison les prélèvements de l'Etat sur la richesse nationale

représentent 45% en France et en général 40 à 50% dans les pays de l'OCDE,

20à 25 % en Amérique Latine, 10 à 17 % en Afrique."

' Groupe HUIT- BREEF. idem, VI- 57 2 F. YATIA, op. cit. 3 Recettes réalisées CUD en 200 1/2002 1 F. YATIA, op. cit.

29

§ 3- Le rapport avec la population

La question est de savoir combien chaque citoyen contribue à la

constitution des ressources locales. La population camerounaise est estimée à

15 500 000 d'habitants, Si nous rapportons les recettes totales au nombre

d'habitants, on aurait 2039,9 francs par habitant. Mais si nous prenons les

communes cas par cas, ce montant peut varier en hausse ou en baisse. Avec

un tel niveau de contribution, le citoyen attend en retour les routes, l'éclairage

public, l'eau, l'électrification, la propreté et l'assainissement de son milieu.

SECTION III: LA FAIBLESSE DES RESSOURCES PAR RAPPORT AUX

BESOINS DE FONCTIONNEMENT ET D'INVESTISSEMENT

Les moyens financiers sont très réduits par rapport aux besoins à

satisfaire et aux dépenses de fonctionnement courant.

§ 1- L'inadéquation entre les moyens et les compétences

des collectivités locales

Au terme de l'article 1 de la loi communale, la commune a pour mission

d'assurer le développement économique social et culturel des populations. C'est

une mission noble et exaltante, mais très difficile à réaliser tant les besoins

sont considérables. Cela est dû à deux causes : d'une part, les retards

accumulés dans l'aménagement urbain et dans la création des équipements

publics, d'autre part à la croissance démographique et les besoins

correspondant dans l'organisation spatiale des villes.

On peut remarquer une distorsion entre les objectifs visés et les moyens

indispensables à leur réalisation les ressources des communes ne permettent

pas de couvrir les dépenses minima de certaines collectivités locales dans les

quelles le paiement des salaires ne se fait pas à date fixe, les cotisations

sociales ne sont pas reversées, les fournisseurs ont du mal à se faire payer

§ 2- Le difficile accès des populations aux services sociaux de base

Les responsables locaux doivent évaluer les besoins d'investissement à

long et à moyen terme. Cette évaluation manque au niveau des communes. La

30

majorité des populations de nos villes et campagnes vivent dans des conditions

précaires.

Le thème des dernières assises de (( Africités 2003 »à Yaoundé, portait sur

l'accès des populations aux services sociaux de base. Cette question est

pertinente à tous égards. En effet, au Cameroun comme dans la plupart des

pays africains, les problème1de proximité sont loin d'être résolus, à cause de

l'incapacité des communes à offrir à leurs populations ces services. Mais il

existe une difficulté réelle, liée au fait que les communes en général n'ont pour

reprendre l'expression de Monsieur F. YATIA (( qu'une vague idée des besoins

en terme d'investissement et d'entretien >)1

Si nous prenons le cas de la ville de Douala, il faut des centaines de

milliards pour réhabiliter les différentes artères de la ville. Que peut le budget

de cette la ville par rapport à ses besoins d'investissement? Et ce n'est pas

tout, il faut ramasser les ordures ménagères, assainir l'environnement, assurer

l'éclairage public etc. Si on évaluait les besoins d'investissement et

· d'équipement ainsi que les besoins d'entretien des équipements existant dans

les différentes communes, on se rendrait bien compte que les ressources dont

elles disposent sont très insignifiantes pour y faire face.

Le même constat et la même analyse peuvent être faits au niveau des

villes moyennes et des zones rurales dont les besoins changent de nature et

d'importance, (ouverture et entretien des pistes rurales, construction de

ponceaux, adduction d'eau, électrification, etc).

Mais l'écart entre les moyens et les besoins reste très grand. Quelle que

Quelque soient les situations, on notera la faiblesse des moyens par rapport

aux besoins de proximité locaux.

En conclusion, Il atteint difficilement 4% du budget de l'Etat .2 Ces ratios

sont valables pour le Cameroun

On pourrait noter par ailleurs que les ratios sont constants.

En 19761 1977, les ressources financières des collectivités locales s' élevaient à

12 778, 3 millions de francs. Cela représentait à peu près 1/10 des ressources

budgétaires de l'Etat, le total des recettes en 19821 1983 avoisine le 30

milliards, pour les 200 communes existant à l'époque. a

-------··----· 1 F. YATIA, op. cit.

·1 G. BIWOLE, op. Cit., P. 24

31

En 19861 1987, les ressources des collectivités locales s'élevaient à 29

milliards, les recettes de l'Etat, 800 milliards, le PIB 3926 milliards de francs

CFA. En faisant le rapport entre les ressources des communes et les deux

autres indicateurs, les experts ont présenté le tableau suivant :

1 Cameroun 1 France

Ressources collectivités /PIE i 0,74%1 9,23%

Ressources collectivités locales 1 3,63% 47,31% Ressources Etat f-----···· ····--···

2o,3s <x,: ··-

Ressources Etat/ PIE 1

19,51%

Source: Rapport Groupe HUIT- BREEF sur les finances communales au Cameroun, 1989

Enfin, la situation en 2000/2001, le PIB est de 6307.6 milliards, les

ressources des collectivités locales 39,7 milliards ressources de l'Etat, les

ressources budgétaires de l'Etat 1301,2 milliards.

En faisant le rapport entre les ressources des communes cette année et

les deux autres indicateurs, on obtient le tableau suivant :

Ressources collectivités locales/ PIB ·o,s% Ressourc~s collectivités locales 1

ressources Etat 2,29% Ressources Etat/ PIB 19,18%

Si l'on compare les situations de 1986/1987 et 2000/2001, on note qu'en

13 ans, les ressources communales ont connu une augmentation de 36,9%.

Elle est beaucoup moins rapide que la croissance du PIB et de la population.

Le PIB a connu une augmentation de 76%, les ressources étatiques ont connu

une évolution de 65,8%. On constate que l'évolution des ressources financières

des communes est faible par rapport aux autres agrégats économiques; ce qui

explique que leurrressources rapportées aux deux chiffres donnent des ratios

plus faible qu'en 1986/1987.

32

Malgré la variation des chiffres à la hausse, en 13 ans, les communes

prélèvent toujours moins de 1% de la richesse nationale et moins de 4% des

ressources financières budgétaires de l'Etat.l

Le manque des ressources a transformé la plupart des communes en

institutions bureaucratiques, incapables de satisfaire le moindre besoin de la

population. La question qui vient à l'esprit est celle de savoir pourquoi ces

ressources sont si faibles, quelles en sont les causes?

1 A titre de comparaison, selon monsieur F. YATIA, Sur l'ensemble de la richesse nationale. l'Etat, les collectivités locales et les établissements publics récupèrent 10 à 17 '){, du PIB en Afrique; en Europe, 40 à 50% du PIB; Amérique latine, 20 à 25 <yo du PIB. Voir son intervention au cours de la session I en gestion financière municipale.

33

CHAPITRE 3

LES CAUSES DE LA FAIBLESSE DES

RESSOURCES FINANCIERES DES COLLECTIVITES LOCALES

A travers les chapitres précédents, nous avons présenté les ressources

financiéres des communes et donné quelques indications sur leur faiblesse. Il

est maintenant question d'en rechercher les causes dont les unes sont liées à

l'environnement économique et institutionnel, les autres touchent aux

opérations de mobilisation de ces ressources.

SECTION I : LES CAUSES LIEES A L'ENVIRONNEMENT

ECONOMIQUE ET INSTITUTIONNEL

Nous aborderons d'abord les causes liées à l'environnement économique,

ensuite celles liées à l'environnement institutionnel.

§1- Les causes liées à l'environnement économique

Les communes sont des entités infra- étatiques qui subissent à la fois les

influences de l'économie nationale et locale.

A/ L'environnement économique national

Les communes vivent dans un environnement économique mouvant. Il

est évident que l'état de l'économie nationale influe sur leurs finances.

11 La crise économique

Mais vers le milieu des années 1980, Le Cameroun comme la plupart des

pays africains cannait une crise économique dont les conséquences seront

dommageables pour l'économie nationale( chute des prix des produits de rente,

café, cacao, fermeture de nombreuses sociétés publiques et privées, chômage,

etc).

21 L'Etat sous ajustement structurel.

Les programmes d'ajustement structurels élaborés par les institutions de

BRETION WOODS et leurs corollaires à savoir la diminution drastique des

34

dépenses publiques, le remboursement du service de la dette et du capital ont

mis au premier plan la nécessaire redéfinition des interventions de 1 'Etat

autour de quelques missions essentielles. Selon Monsieur Charles NACH

MBACK« Les finances locales ont beaucoup souffert des conséquences de la

crise des économies africaines des années 1980 à 1990. Elles ont ensuite fait

les frais des reformes économiques destinées à pallier les effets de cette crise.

Une tendance a été de supprimer les subventions )) 1. On pourrait ajouter la

difficulté d'accès des communes à leurs ressources disponibles au Trésor

Public.

B 1 L'environnement économique local

C'est un environnement peu connu et pauvre. La création des communes

ne tient pas compte des potentialités économiques locales. C'est plus une

décision politique ( Voir en annexe 1 le tableau de 12 communes les plus

pauvres du Cameroun)

1 1 L'absence d'études sur les économies locales

Les indicateurs économiques sont souvent nationaux. Au niveau local, on

ne connaît pas le produit local brut de la ville de BERTOUA, BOUDA ou

MELONG.

21 La faiblesse des économies locales

La faiblesse des économies locales peut être observée particulièrement

dans les zones rurales où elle est accentuée du fait de l'exode massif des

populations vers les villes d'une part et du fait aussi de la crise des produits de

rente d'autre part; bref de l'absence d'un tissu industriel et d'un potentiel fiscal

faible. Cette faiblesse des économies locales a une incidence sur les ressources

propres. Toutefois on doit admettre des exceptions en ce qui concerne les

agglomérations urbanisées, où se développent une abondante activité

industrielle et commerciale avec un potentiel fiscal riche, mais insuffisamment

exploré, doublé d'un système fiscal qui accorde la plus grosse part des

ressources à 1 'Etat.

l CH. NACH BACK, Démocratisation et décentralisation: Genèse et dynamiques comparés de décentralisation en Afrique subsaharienne, Karthala- PDM, 2003, page 449

35

3/ La faiblesse des prélèvements fiscaux au profit des communes: Cas

des villes de Douala et de Yaoundé

Evoquant le cas de Douala, Nous avons noté que même là où il y a une

économie locale prospère, ce qui revient aux collectivités locales est toujours

faible. Présentant la situation des pays de l'UMEOA, Monsieur F. YATIA

relevait que les prélèvements des collectivités locales représentaient 0,50 à 0,70

% de la richesse produite localement. Ce constat nous amène à sortir du

champ économique pour évoluer sur le terrain institutionnel et politique.

§2- Les causes liées à l'environnement institutionnel et politique

L'environnement institutionnel se rapporte au régime juridique des

communes, il s'agit de voir dans les textes les éléments qui constituent des

obstacles au développement de leurs ressources

A/ Une décentralisation inachevée

Au terme de l'article premier alinéa 2 de la constitution du 18 janvier

1996, le Cameroun est un « Etat unitaire décentralisée n. Parmi les dispositions

constitutionnelles décentralisatrices, l'article 55 dispose que «Les collectivités

territoriales décentralisées sont des personnes morales de droit public. Elles

jouissent de l'au top.omie administrative et financière pour la gestion des

intérêts régionaux ou locaux. Elles s'administrent librement par des conseils

élus et dans les conditions fixées par la loi ,,

Les lois de décentralisation, attendues pour l'examen et le vote du

parlement devraient permettre au Cameroun de franchir une étape importante

dans le processus de décentralisation.

Jusqu'à la fin des années 1980, les discours officiels faisaient très peu cas

des finances communales. A travers les circulaires du Président de la

République ou du Ministre des finances sur la préparation ou l'exécution du

budget de l'Etat, des directives étaient données sur l'exécution des recettes et

des dépenses. Mais celles-ci faisaient rarement allusion à la vie financière des

communes ; Mais vers la fin des années 1980, la préoccupation des pouvoirs

publics sur les finances communales a été constante; d'où de nombreuses

reformes intervenues dans le but de l'accroissement de leurs ressources.

36

BI Un mouvement associatif peu efficace

La quête des libertés locales avec son corollaire qu'est le partage des

moyens financiers entre l'Etat et les collectivités locales est une bataille qui

n'est pas facile, les élus doivent s'organiser pour faire entendre leur voix.

1/ L'absence d'une association des élus locaux

Jusqu'en 1996 1, les magistrats municipaux étaient des « sans- voix n,

c'est-à- dire qu'ils n'avaient pas d'organisation politique structurée, capable de

défendre leurs intérêts ou de porter leurs doléances auprès des autorités. Les

actions jusque-là menées en matière de décentralisation étaient dans une large

mesure le fait des pouvoirs publics.

Cette action des pouvoirs publics ne peut qu'être limitée ; comme le disait

Monsieur MAMADOU DIOP1, ancien maire de Dakar, «la décentralisation est

avant tout un acte politique, car elle touche au domaine des libertélpolitiques.

En matière des libertés, on ne les donne pas, on les conquiert )). Par

conséquent, l'absence d'une instance d'expression et de proposition pour les

maires est une Lacune préjudiciable à leurs intérêts.

2/ Un mouvement associatif divisé

C'est au terme du colloque national des magistrats punicipaux et de la

décentralisation tenu à Yaoundé du 23 au 25 juillet 1996 que l'Association des

communes et Villes du Cameroun a été mise sur pied. Dès sa naissance, elle

est victime de la division. En effet, n'ayant pas pu s'entendre lors de la

constitution du bureau exécutif de l'association, les maires de l'opposition ont

créé une association à part l' Union des Communes et Villes du Cameroun.

Ainsi ont coexisté tout au long du mandat deux associations des Maires au

Cameroun. Le mouvement s'est trouvé ainsi fragilisé.

Récemment lors du deuxième colloque national des magistrats

municipaux et de la décentralisation tenus à Yaoundé du 28 au 29 novembre

2003, les deux associations ont fusionné en une seule dénommée Communes

1 En 1996 se déroulaient les premières élections municipales pluralistes et démocratiques. Avant cette date, Avant cette date . la plupart des magistrats municipaux étaient nommés par les autorités centrales. 2 Conférence lors de la première session de formation continue en gestion fmancîère municipale au CESAG de Dakar, janvier 2003.

37

et Villes Unies du Cameroun. On espère que cette nouvelle association va être

porteuse pour les communes.

C/ Les obstacles législatifs et réglementaires

Une faible décentralisation financière et une marge de manœuvre fiscale

réduite.

1/ L'affection des impôts et taxes peu rentables aux communes.

Le législateur dans la répartition des ressources entre l'Etat et les

collectivités locales, a affecté à ces dernières des impôts et taxes peu

rentables. L'une des raisons de l'insuffisance des moyens financiers des

collectivités locales semble résider dans le faible rendement des impôts et taxes

locaux. 1 Par ailleurs, le faible rendement de l'impôt ne traduit en fait que la

faiblesse des revenus eux-mêmes dont disposent les contribuables à faible

productivité.

Certes le législateur étale une liste variée des rubriques des recettes

sensées profiter aux communes. Mais à la vérité, on constate que le

rendement de la plupart est faible voir nul. Ce défaut de rentabilité est dû à:

- un potentiel fiscal faible ;

La matière imposable incertaine, basée essentiellement sur les petits

métiers et le secteur informel.

2/ Les taux maxima des taxes communales relativement bas

La détermination de la pression fiscale n'appartient pas totalement aux

collectivités locales. Les textes réglementaires fixent généralement les taux

maxima des impôts et taxes locaux. Les conseils municipaux sont tenus de

voter les taux à appliquer dans les communes dans la fourchette réglementaire,

ils ne peuvent pas aller au delà. Etienne DOUAT pense qu'il s'agit d' ({une

autonomie fiscale réelle, mais encadrée ,,2

S'agissant des tarifs, on peut citer l'exemple des droits de permis de bâtir

qui jusqu'en 2002 était fixé à 2000F pour les constructions et aménagements

en matériaux définitifs. On peut ajouter le taux de la taxe d'enlèvement des

ordures ménagères fixé à 10 000 F par an pour les employés du secteur public

1 G. BIWOLE, op. cit. P. 25 E; DOUAT, A. GUENGANT, op. cit., p., 124

38

ou privé soumis à la retenue à la source ayant un salaire supérieur à 500 000

F. Récemment, il y a eu une revalorisation des taux des taxes communales

indirectes( voir infra le tableau comparatif des anciens et nouveaux taux des

taxes communales indirectes)

Cf Le problème de la chaîne fiscale

Les opérations d'assiette et de recouvrement des impôts locaux perçus

sur rôles sont menées par la directions des impôts et du trésor. Le système

présente des avantages certes, mais également des inconvénients.

1/les communes absentes des opérations d'assiette et de recouvrement

Comme l'écrivait Monsieur Raymond MUZELLEC à propos de la France,

<< la détermination de l'assiette fiscale échappe totalement aux collectivités

locales ••. C'est un peu la même chose au Cameroun, en ce qui concerne les

impôts perçus sur rôles.

2/ Les difficultés d'accès aux ressources

Les services des impôts s'occupent de l'émission, le trésor recouvre et les

reverse aux communes. On note un manque de volonté de la part des services

financiers de !'Etat à jouer à la transparence. Cette situation est bien exprimée

par Jacques BAGUENARD qui affirme que «les collectivités locales n'ont pas

accès à l'information en ce qui concerne les montants recouvrés sur leur

territoire pour leur compte, par les services de l'Etat. Ils n'en savent que ce que

les services du trésor général leur en disent et n'ont aucun moyen de

vérification. Les versements eHx- mêmes ne sont soumis à aucune périodicité

prévisible •• 1• L'administration communale n'a généralement pas aucun moyen

de contrôle sur les services de l'Etat. Il lui est en effet impossible de vérifier

l'évolution de la matière imposable. A la limite, elle peut tout au moins

simplement constater la plus ou moins bonne qualité des taux de

recouvrement. Or l'expérience prouve que le manque à gagner est beaucoup

plus important par sous- estimation de cette matière imposable que par

défaillance des recouvrements .

..

Etat de la décentralisation en Afrique, KARTHALA- PDM, 2003, P. 47

39

D 1 Le problème de l'unicitê de caisse

1/ Dêfinition

L'ordonnance de 1962 fixant le rêgime financier de l'Etat, des collectivitês

locales et des êtablissements publics prêvoit que les fonds des collectivitês

locales sont des deniers publics et de ce fait sont gardês au trêsor public.

L'unicitê de caisse a deux significations majeures :

- Il n'y a pas d' affectation des recettes aux dêpenses, l'ensemble des

fonds disponibles d'une collectivitê locale sert à assurer le paiement de

l'ensemble des dêpenses.

- La règle du dêpôt des fonds au trêsor, tous les fonds des collectivitês

locales sont dêposês au trêsor. Ce système de l'unicitê de caisse est appliquê

dans la majoritê des pays d'Afrique noire francophone, notamment au Gabon,

Côte d'Ivoire, Bênin, Rêpublique Centrafricaine, Burkina, Mali, etc

2/Les avantages de l'unicitê de caisse

L'unicitê de caisse prêsente un avantage, celui de pallier le dêficit de

personnel de recouvrement et d'êconomiser les frais liês à cette opêration

d'une part, il peut donner droit aux avances de trêsorerie d'autre part. L'unicitê

de caisse ne pose pas de problèmes majeurs dans le contexte français, mais il

est prêjudiciable aux collectivitês locales en Afrique.

3/ Les inconvênients du principe : Le versement irrêgulier et tardif par

l'Etat des recettes dues aux communes

Durant les annêes de la crise êconomique les communes ont trop souffert

de la rêtention de leurs ressources au trêsor public par l'Etat en proie à des

difficultês financières. Non seulement, les produits des impôts locaux

recouvrês par le trêsor n'êtaient pas reversês aux communes, mais en plus,

même les recettes assurêes par celles- ci, lorsqu'elles étaient déposées au

trésor, étaient utilisées pour régler les dêpenses étatiques.

Ces inconvênients, tirés de l'expérience camerounaise montrent que

l'unicité de caisse et le fait de la responsabilité de l'Etat dans la chaîne de

recouvrement des recettes communales peuvent constituer un problème dans

40