ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Notas 2017 2016 Variacion

ACTIVOS

Activos corrientes

Efectivo y equivalentes de efectivo 6 73.196 32.500 40.696

Deudores 7 832.830 785.283 47.548

Pagos anticipados 8 18.927 15.736 3.191

Activos por Impuestos Corrientes 9 104.774 91.348 13.425

Activos Intangibles 10 16.266 16.266 0

Total activos corrientes 1.045.992 941.133 104.859

Activos no corrientes

Propiedades, planta y equipo 11 263.494 388.613 -125.120

Activos Diferidos 12 133.102 0 133.102

Activo por Impuesto diferido 13 15.751 15.751 0

Total activos no corrientes 412.347 404.365 7.982

Total activos 1.458.339 1.345.498 112.841

PASIVOS Y PATRIMONIO

Pasivos corrientes

Obligaciones Financieras 14 67.611 148.878 -81.267

Cuentas por pagar 15 244.301 156.096 88.205

Impuestos corrientes por pagar 16 32.161 39.842 -7.681

Obligaciones laborales 17 124.265 103.087 21.177

Total pasivos corrientes 468.337 447.903 20.434

Pasivos no corrientes

Pasivos por impuesto diferido 18 67.173 20.553 46.620

Otros Pasivos Finacieros no Corrientes 19 29.862 16.984 12.878

Total pasivos corrientes 97.035 37.537 59.498

Total pasivos 565.372 485.441 79.931

Patrimonio de los accionistas

Capital suscrito y pagado 20 170.000 170.000 0

Reservas 20 24.137 24.137 0

Perdidas acumuladas por adopción NIIF Pymes20 -40.079 -18.139 -21.939

Ganancias acumuladas 20 738.909 684.060 54.849

Total patrimonio de los accionistas 892.967 860.057 32.910

Total pasivos y patrimonio de los accionistas 1.458.339 1.345.498 112.841

-

GLEIDYS TORRES RAMIREZ

Representante Legal

ANA MILENA CASTRO SANTANA

Contador Publico TP 206758-T

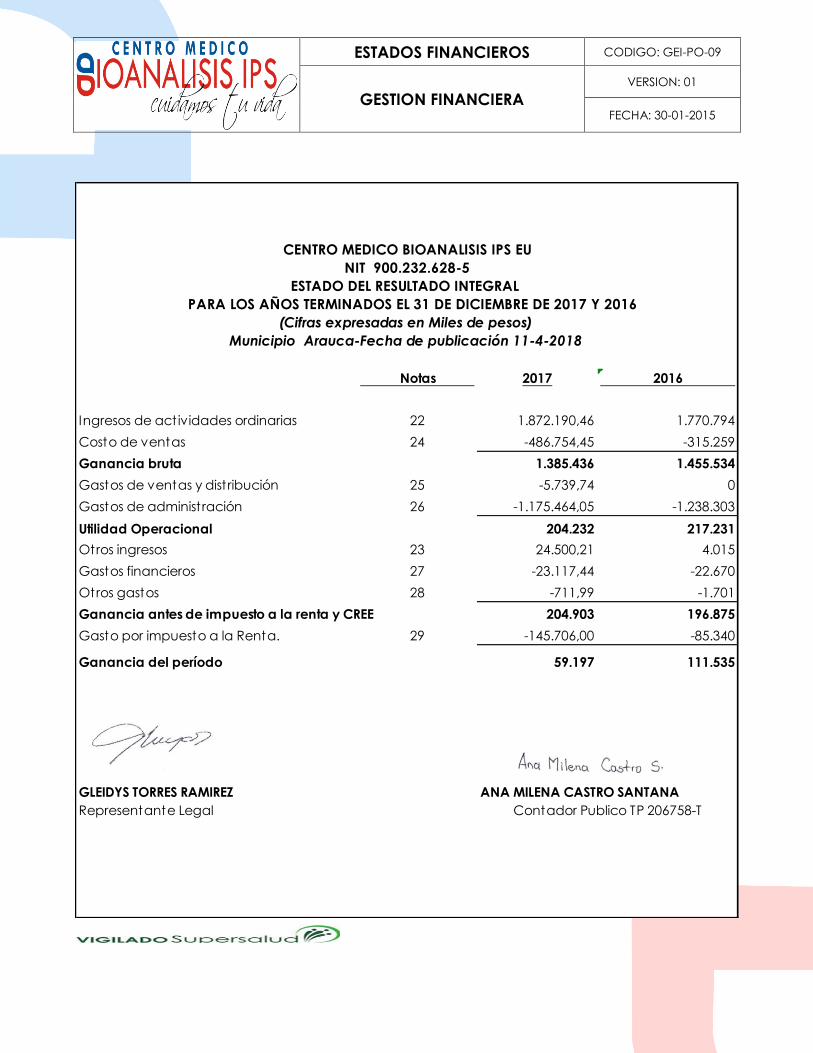

CENTRO MEDICO BIOANALISIS IPS EUNIT 900.232.628-5

ESTADO DE SITUACIÓN FINANCIERA AL 31 DE DICIEMBRE DE 2017 Y 2016

(Cifras expresadas en Miles de pesos)

Municipio Arauca-Fecha de publicación 11-4-2018

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Notas 2017 2016

Ingresos de actividades ordinarias 22 1.872.190,46 1.770.794

Costo de ventas 24 -486.754,45 -315.259

Ganancia bruta 1.385.436 1.455.534

Gastos de ventas y distribución 25 -5.739,74 0

Gastos de administración 26 -1.175.464,05 -1.238.303

Utilidad Operacional 204.232 217.231

Otros ingresos 23 24.500,21 4.015

Gastos financieros 27 -23.117,44 -22.670

Otros gastos 28 -711,99 -1.701

Ganancia antes de impuesto a la renta y CREE 204.903 196.875

Gasto por impuesto a la Renta. 29 -145.706,00 -85.340

Ganancia del período 59.197 111.535

GLEIDYS TORRES RAMIREZ ANA MILENA CASTRO SANTANA

Representante Legal

CENTRO MEDICO BIOANALISIS IPS EU

NIT 900.232.628-5

ESTADO DEL RESULTADO INTEGRAL

PARA LOS AÑOS TERMINADOS EL 31 DE DICIEMBRE DE 2017 Y 2016

(Cifras expresadas en Miles de pesos)

Contador Publico TP 206758-T

Municipio Arauca-Fecha de publicación 11-4-2018

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

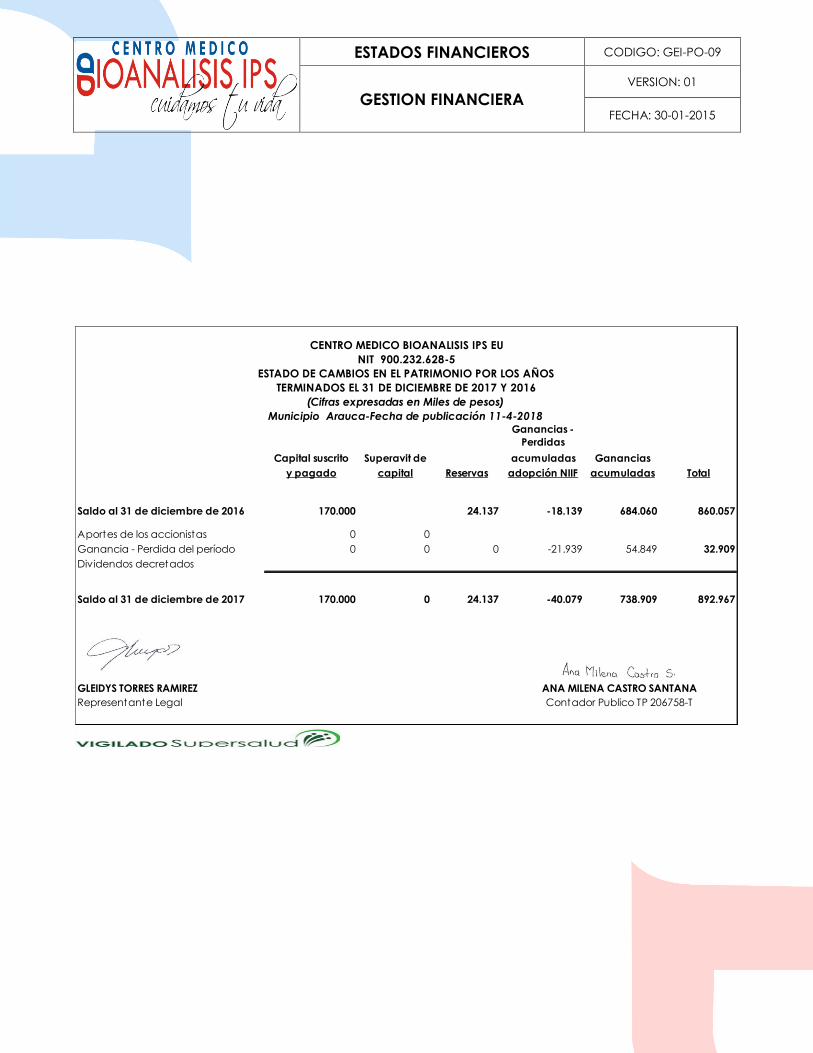

Ganancias -

Perdidas

Capital suscrito Superavit de acumuladas Ganancias

y pagado capital Reservas adopción NIIF acumuladas Total

Saldo al 31 de diciembre de 2016 170.000 24.137 -18.139 684.060 860.057

Aportes de los accionistas 0 0

Ganancia - Perdida del período 0 0 0 -21.939 54.849 32.909

Dividendos decretados

Saldo al 31 de diciembre de 2017 170.000 0 24.137 -40.079 738.909 892.967

GLEIDYS TORRES RAMIREZ ANA MILENA CASTRO SANTANA

CENTRO MEDICO BIOANALISIS IPS EU

NIT 900.232.628-5

ESTADO DE CAMBIOS EN EL PATRIMONIO POR LOS AÑOS

TERMINADOS EL 31 DE DICIEMBRE DE 2017 Y 2016

(Cifras expresadas en Miles de pesos)

Municipio Arauca-Fecha de publicación 11-4-2018

Representante Legal Contador Publico TP 206758-T

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Notas 2017 2016

Flujos de efectivo por actividades de operación:

Ganancia del período 59.197 111.535

Ajustes por ingresos y gastos que no requirieron 0 -

uso de efectivo: 20.333 7.768-

Cambios en activos y pasivos de operación 0 -

(Aumento) en Deudores 7 -47.548 68.433-

(Aumento) en Pagos anticipados 8 -3.191 9.516-

( Aumento) en Activos por Impuestos Corrientes 9 -13.425 44.559

( Aumento) en Activos Intangibles 10 -133.102 13.500-

Aumento en cuentas por pagar 15 88.205 92.633-

Aumento en impuestos corrientes por pagar 16 -7.681 77.091-

Aumento en obligaciones laborales 17 21.177 12.385

Efectivo neto generado por actividades de operación 16.035- 100.463-

Flujos de efectivo por actividades de inversión:

Compras de propiedades, planta y equipo 11 125.120 29.098-

Efectivo neto utilizado en actividades de inversión 125.120 29.098-

Flujos de efectivo por actividades de financiación:

Variación en el patrimonio

Préstamos recibidos 13 y 18 -68.389 71.412

Efectivo neto utilizado en actividades de financiación 68.389- 71.412

Aumento neto en el efectivo y equivalentes al efectivo 40.696 58.150-

Efectivo y equivalentes al efectivo al comienzo del período 6 32.500 90.650

Efectivo y equivalentes al efectivo al final del período 73.196 32.500

GLEIDYS TORRES RAMIREZ

Representante Legal Contador Publico TP 206758-T

CENTRO MEDICO BIOANALISIS IPS EU

NIT 900.232.628-5

ESTADO DE FLUJOS DE EFECTIVO PARA EL AÑO

TERMINADO EL 31 DE DICIEMBRE DE 2017 Y 2016

(Cifras expresadas en Miles de pesos)

ANA MILENA CASTRO SANTANA

Municipio Arauca-Fecha de publicación 11-4-2018

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Políticas contables y notas explicativas a los estados financieros para el año terminado al 31 de

diciembre de 2017

(Cifras expresa en pesos colombianos)

1. Información general

La Empresa CENTRO MEDICO BIOANALISIS IPS EU es una entidad unipersonal, radicada en Colombia.

El domicilio de su sede social y principal está ubicado en la Calle 15 13- 08, en el Municipio de

Arauca (Arauca). Sus actividades principales son servicios médicos sin internación. Sus servicios

principales son realizados en el país.

2. Declaración de cumplimiento con las NIIF para las Pymes

Los estados financieros de la empresa CENTRO MEDICO BIOANALISIS IPS EU entidad individual,

correspondientes al periodo de 01 enero a 31 de Diciembre de 2017 han sido preparados de

conformidad con las Normas Internacionales de Información Financiera para las Pequeñas y

Medianas Entidades (IFRSs, por sus siglas en inglés, para las PYMES) emitidas por el Consejo

Internacional de Normas de Contabilidad (IASB por sus siglas en inglés) y adoptadas en Colombia

mediante el Decreto 3022 del 27 de diciembre de 2013. Estos estados financieros se presentan en

pesos colombianos, que es también la moneda funcional de la empresa.

3. Resumen de políticas contables

Consideraciones generales

Las principales políticas contables que se han utilizado en la preparación de estos estados

financieros consolidados se resumen a continuación. Estas políticas contables se han utilizado a lo

largo de todos los períodos presentados en los estados financieros.

Conversión de moneda extranjera

Las operaciones con moneda extranjera; se convertirán a pesos colombianos utilizando los tipos de

cambio prevalecientes en las fechas de las operaciones.

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Efectivo y equivalentes de efectivo

Se incluye dentro del efectivo todos los dineros que la compañía tiene disponibles para su uso

inmediato en caja, cuentas corrientes y cuentas de ahorro y se mantienen a su nominal.

Se incluyen en los equivalentes al efectivo las inversiones con vencimiento menor a tres meses, de

gran liquidez y que se mantienen para cumplir compromisos de pago a corto plazo. Se valoran a los

precios de mercado.

Instrumentos Financieros

Deudores comerciales y otras cuentas por cobrar

Las ventas por servicios se realizan con condiciones de crédito normales, y los valores de las cuentas

por cobrar no tienen intereses. Se miden inicialmente a su precio de transacción.

Las cuentas por cobrar de largo plazo que no devengan intereses se mantienen al costo original de

la transacción considerando que el efecto de cualquier valoración financiera a tasas de mercado

es inmaterial.

Al final de cada periodo sobre el que se informa, los valores en libros de los deudores comerciales y

otras cuentas por cobrar se revisan para determinar si existe alguna evidencia objetiva de que no

vayan a ser recuperables. Si es así, se reconoce inmediatamente en resultados una pérdida por

deterioro del valor.

Obligaciones financieras

Las obligaciones financieras se reconocen inicialmente a su precio de transacción menos cualquier

costo de transacción. Después del reconocimiento inicial se miden al costo amortizado

utilizando el método de interés efectivo. Los gastos por intereses se reconocen sobre la base del

método del interés efectivo y se presentan en los resultados como gastos financieros.

Proveedores y cuentas por pagar

Los proveedores y cuentas por pagar son obligaciones basadas en condiciones de crédito

normales y no tienen intereses.

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Propiedades, planta y equipo

Las propiedades, planta y equipo se miden al costo menos la depreciación acumulada y cualquier

pérdida por deterioro del valor acumulada. La depreciación se reconoce sobre la base de línea

recta para reducir el costo menos su valor residual estimado de las propiedades, planta y equipo.

Para el cálculo de la depreciación de las propiedades, planta y equipo se utilizan las siguientes vidas

útiles.

Clase de activos Vida útil Tasa anual

Construcciones y edificaciones 50 2%

Maquinaria y equipo 20 5%

Equipo de oficina 10 10%

Equipo de cómputo y comunicación 3 33%

Flota y equipo de transporte 20 5%

Mejoras en propiedades ajenas 7 14%

Si existe algún indicio de que se ha producido un cambio significativo en la tasa de

depreciación, vida útil o valor residual de un activo, se revisa la depreciación de ese activo de

forma prospectiva para reflejar las nuevas expectativas.

Las piezas de repuesto, equipo auxiliar y equipo de mantenimiento permanente se reconocen como

propiedades, planta y equipo cuando su uso se espera sea más de un año y su valor individual

exceda de ocho smlv (salario mínimo legal vigente). De lo contrario se tratan como inventarios.

Las erogaciones por reparaciones menores, mantenimiento normal de los activos y todas aquellas

actividades que mantienen el servicio y capacidad de uso del activo en condiciones normales se

cargan a gastos del período.

Activos intangibles

Los activos intangibles incluyen programas informáticos y licencias de software adquiridos. Estos

activos se reconocen al costo menos la amortización acumulada y las pérdidas por deterioro

acumuladas.

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Los gastos en que se incurre internamente sobre activos intangibles se reconocen en resultados

cuando se incurren. Las amortizaciones del período se incluyen en los gastos de administración y

ventas.

Deterioro del valor de los activos

Para efectos de evaluar el deterioro, los activos se agrupan en los niveles más bajos para los cuales

existe un ingreso de efectivo independiente (unidades generadoras de efectivo). Como resultado,

los activos se prueban individualmente para deterioro y algunos se prueban a nivel de unidad

generadora de efectivo.

En cada fecha sobre la que se informa, se revisan las propiedades, planta y equipo y activos

intangibles para determinar si existen indicios de que esos activos hayan sufrido una pérdida por

deterioro de valor. Si existen indicios de un posible deterioro del valor, se estima y compara el valor

recuperable de cualquier activo afectado (o grupo de activos relacionados) con su valor en libros.

Si el valor recuperable estimado es inferior, se reduce el valor en libros al valor recuperable estimado,

y se reconoce una pérdida por deterioro del valor en resultados como gastos.

Si una pérdida por deterioro del valor revierte posteriormente, el valor en libros del activo (o grupo

de activos relacionados) se incrementa hasta la estimación revisada de su valor recuperable

(precio de venta menos costos de terminación y gastos de venta, en el caso de los inventarios), sin

superar el valor que habría sido determinado si no se hubiera reconocido ninguna pérdida por

deterioro de valor del activo (grupo de activos) en años anteriores. Una reversión de una pérdida

por deterioro de valor se reconoce inmediatamente en resultados y si proviene de inventarios se

reconoce como menor valor del costo de ventas.

Impuesto a la renta

El gasto de impuestos reconocido en los resultados del período incluye la suma del impuesto diferido

y el impuesto corriente por renta.

Los activos y / o pasivos de impuestos de renta comprenden las obligaciones o reclamos de las

autoridades fiscales en relación con los períodos de reporte actuales o anteriores que están

pendientes de pago a la fecha de reporte. El impuesto corriente es pagadero sobre la renta líquida,

que difiere de la utilidad o pérdida en los estados financieros.

Los activos y pasivos por impuesto diferidos se calculan sobre las diferencias temporarias entre el

valor en libros de los activos y pasivos y su base fiscal que se espera que aumenten o reduzcan la

utilidad fiscal en el futuro.

Los activos y pasivos por impuestos diferidos se calculan, sin descontarse, a las tasas fiscales que se

espera apliquen al periodo de realización respectivo, en el entendido que hayan sido promulgadas

o sustancialmente promulgadas a la fecha de reporte, tomando en consideración todos los posibles

resultados de una revisión por parte de las autoridades fiscales.

El valor en libros de los activos por impuestos diferidos se revisa en cada fecha de reporte y se ajusta

según sea necesario para reflejar la evaluación actual de las utilidades fiscales futuras.

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Los activos y pasivos por impuestos corrientes y diferidos se compensan sólo cuando la Empresa

tiene el derecho exigible legalmente de compensar los montos y tiene la intención de liquidarlos por

su valor neto o de realizar el activo y cancelar el pasivo simultáneamente.

Obligaciones laborales

Las obligaciones laborales son de corto plazo, incluyendo derechos de vacaciones, y se incluyen

dentro de los pasivos corrientes, medidos al valor que la empresa espera pagar. La empresa tiene

planes de aportes definidos a corto plazo a los empleados, los cuales se miden de acuerdo con lo

establecido en las normas legales y se reconocen en la medida en que los empleados prestan sus

servicios.

Reconocimiento de ingresos de actividades ordinarias

Los ingresos se miden por referencia al valor razonable del pago recibido o por recibir por la Empresa

de los bienes suministrados o los servicios proporcionados, sin contar impuestos sobre ventas y neto

de rebajas, descuentos comerciales y similares. La política contable para cada grupo de ingresos es

la siguiente:

Venta de bienes y prestación de servicios

Los ingresos de actividades ordinarias procedentes de la venta de bienes y prestación de servicio

en el país, se reconocen cuando se entregan los bienes y ha cambiado su propiedad. Los

ingresos por prestación de servicio se reconocen cuando efectivamente se haya ejecutado la

prestación del servicio.

Gastos financieros

Todos los gastos financieros se reconocen en el resultado del periodo en el que se incurren y se

calculan usando el método de interés efectivo.

4. Supuestos clave de la incertidumbre en la estimación

Al preparar los estados financieros, la Gerencia asume una serie de juicios, estimados y supuestos

sobre el reconocimiento y medición de activos, pasivos, ingresos y gastos. Los resultados reales

pueden diferir. Las estimaciones más significativas corresponden a:

Deterioro de deudores

Se considera la situación de cada deudor a la fecha del estado financiero así como sus

características, vencimientos, dificultades financieras, ambiente económico en el que se

desenvuelven, entre otros. La empresa posee información financiera actualizada de cada uno de

sus clientes. Basado en dichos análisis e información, para cada deudor, se realiza la estimación de

los flujos futuros esperados a recibir los cuales se descuentan a la tasa de interés efectiva original del

deudor, para hallar el valor presente de los mismos el cual es comparado con el valor en libros

siendo la diferencia el deterioro de valor.

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Vida útil de las propiedades, planta y equipo

La estimación de la vida útil se realiza considerando la situación actual de los activos en cuanto a

su uso previsto, desgaste físico, productividad, reparaciones realizadas, obsolescencia técnica y

comercial, mantenimiento, entre otros. Estos criterios son analizados por los técnicos de la Empresa

en forma anual.

Provisiones

La estimación para las provisiones para atender pleitos probables y cuantificables es realizada con

base en el estado de cada proceso y la determinación de los desenlaces posibles usando los

criterios legales proporcionados por los abogados de la Empresa.

5. Activos por impuestos diferidos

La evaluación de las rentas liquidas fiscales futuras contra los que los activos por impuestos diferidos

se pueden utilizar se basa en el último pronóstico presupuestado aprobado por la compañía, que

se ajusta para ingresos y gastos no gravables significativos. Cuando los ingresos fiscales previsibles

indican que la Empresa no es capaz de utilizar plenamente un activo por impuesto diferido, una

reserva de valuación se registra.

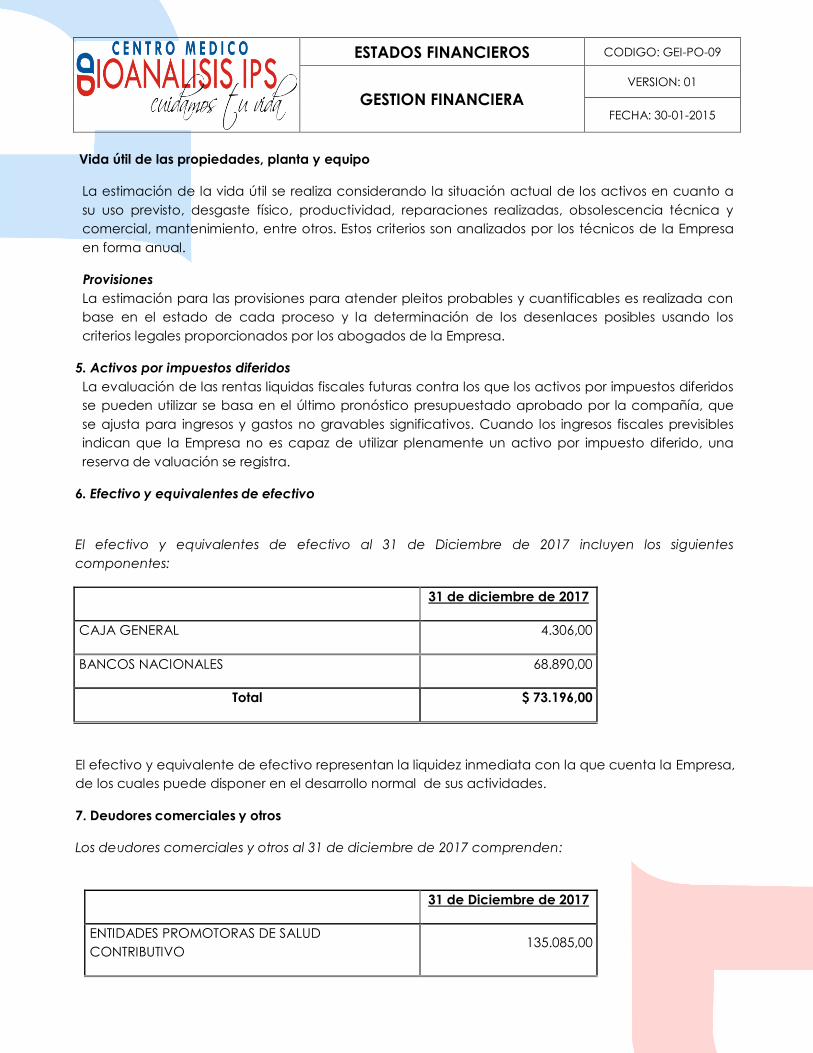

6. Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo al 31 de Diciembre de 2017 incluyen los siguientes

componentes:

31 de diciembre de 2017

CAJA GENERAL 4.306,00

BANCOS NACIONALES 68.890,00

Total $ 73.196,00

El efectivo y equivalente de efectivo representan la liquidez inmediata con la que cuenta la Empresa,

de los cuales puede disponer en el desarrollo normal de sus actividades.

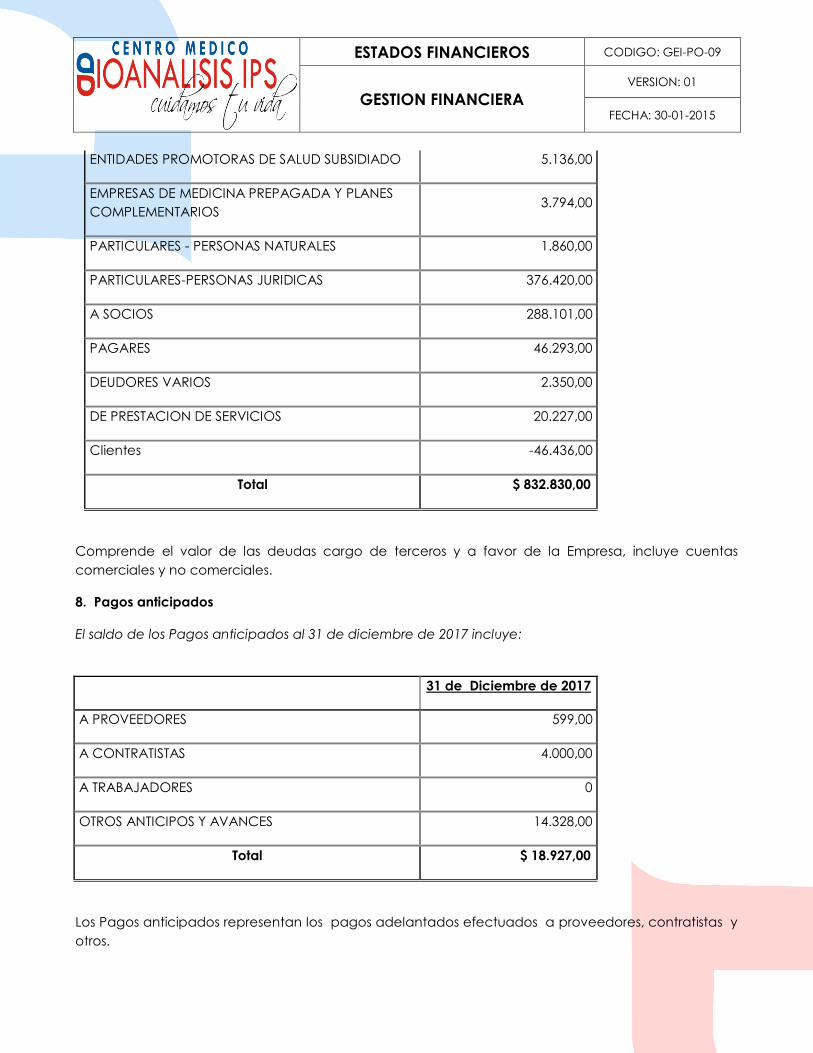

7. Deudores comerciales y otros

Los deudores comerciales y otros al 31 de diciembre de 2017 comprenden:

31 de Diciembre de 2017

ENTIDADES PROMOTORAS DE SALUD

CONTRIBUTIVO 135.085,00

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

ENTIDADES PROMOTORAS DE SALUD SUBSIDIADO 5.136,00

EMPRESAS DE MEDICINA PREPAGADA Y PLANES

COMPLEMENTARIOS 3.794,00

PARTICULARES - PERSONAS NATURALES 1.860,00

PARTICULARES-PERSONAS JURIDICAS 376.420,00

A SOCIOS 288.101,00

PAGARES 46.293,00

DEUDORES VARIOS 2.350,00

DE PRESTACION DE SERVICIOS 20.227,00

Clientes -46.436,00

Total $ 832.830,00

Comprende el valor de las deudas cargo de terceros y a favor de la Empresa, incluye cuentas

comerciales y no comerciales.

8. Pagos anticipados

El saldo de los Pagos anticipados al 31 de diciembre de 2017 incluye:

31 de Diciembre de 2017

A PROVEEDORES 599,00

A CONTRATISTAS 4.000,00

A TRABAJADORES 0

OTROS ANTICIPOS Y AVANCES 14.328,00

Total $ 18.927,00

Los Pagos anticipados representan los pagos adelantados efectuados a proveedores, contratistas y

otros.

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

9. Activos por Impuestos Corrientes

El saldo de anticipos de impuestos y contribuciones al 31 de Diciembre de 2017 incluye:

31 de Diciembre de 2017

ANTICIPO DE IMPUESTOS DE RENTA Y

COMPLEMENTARIOS 74.938,00

RETENCION EN LA FUENTE 0

SALDO A FAVOR EN LIQUIDACION PRIVADA 0

IMPUESTO A LAS VENTAS RETENIDO 6.579,00

IMPUESTO DE INDUSTRIA Y COMERCIO RETENIDO 22.235,00

OTROS ANTICIPOS DE IMPUESTOS Y

CONTRIBUCCIONES 1.022,00

Total $ 104.774,00

Los anticipos de Impuesto son los saldos a cargo de entidades gubernamentales, y a favor de la

Empresa, por concepto de anticipos de impuestos y los saldos originados en liquidaciones de

declaraciones tributarias, contribuciones y tasas que pueden ser compensadas en liquidaciones

futuras.

10. Activos intangibles

El saldo de Intangibles al 31 de Diciembre de 2017 es el siguiente:

31 de Diciembre de 2017

LICENCIAS 283,00

SOFTWARE 15.983,00

Total $16.266,00

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

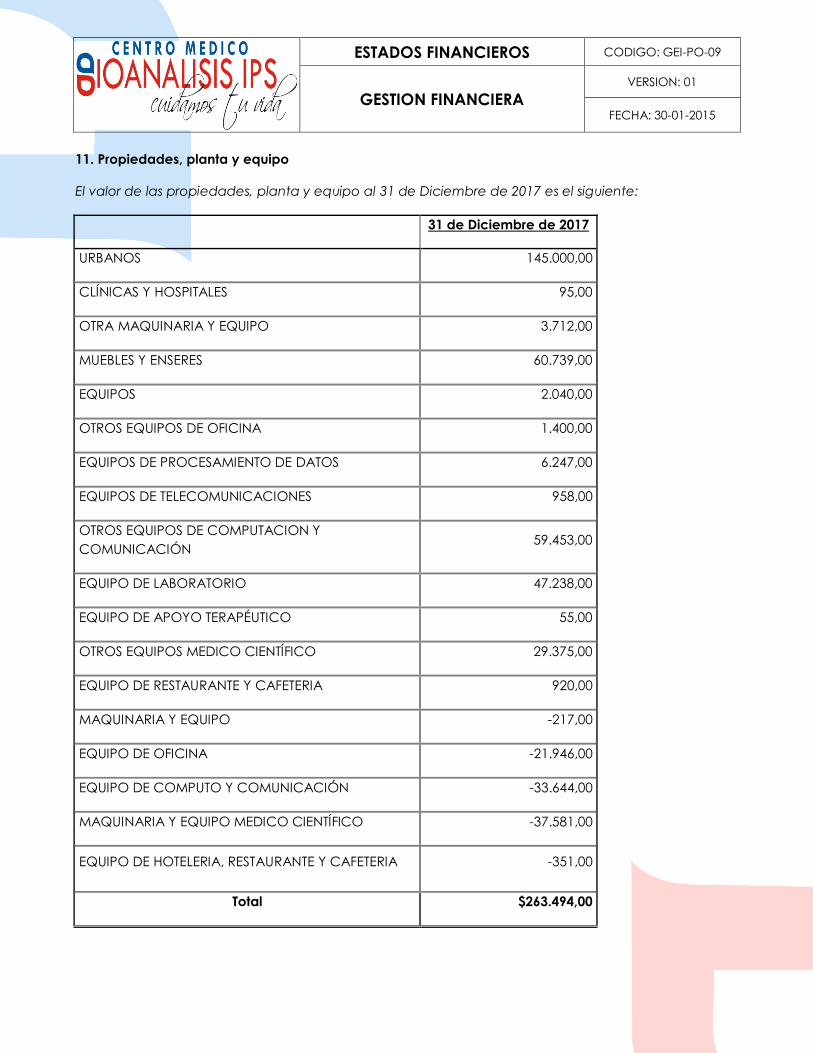

11. Propiedades, planta y equipo

El valor de las propiedades, planta y equipo al 31 de Diciembre de 2017 es el siguiente:

31 de Diciembre de 2017

URBANOS 145.000,00

CLÍNICAS Y HOSPITALES 95,00

OTRA MAQUINARIA Y EQUIPO 3.712,00

MUEBLES Y ENSERES 60.739,00

EQUIPOS 2.040,00

OTROS EQUIPOS DE OFICINA 1.400,00

EQUIPOS DE PROCESAMIENTO DE DATOS 6.247,00

EQUIPOS DE TELECOMUNICACIONES 958,00

OTROS EQUIPOS DE COMPUTACION Y

COMUNICACIÓN 59.453,00

EQUIPO DE LABORATORIO 47.238,00

EQUIPO DE APOYO TERAPÉUTICO 55,00

OTROS EQUIPOS MEDICO CIENTÍFICO 29.375,00

EQUIPO DE RESTAURANTE Y CAFETERIA 920,00

MAQUINARIA Y EQUIPO -217,00

EQUIPO DE OFICINA -21.946,00

EQUIPO DE COMPUTO Y COMUNICACIÓN -33.644,00

MAQUINARIA Y EQUIPO MEDICO CIENTÍFICO -37.581,00

EQUIPO DE HOTELERIA, RESTAURANTE Y CAFETERIA -351,00

Total $263.494,00

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

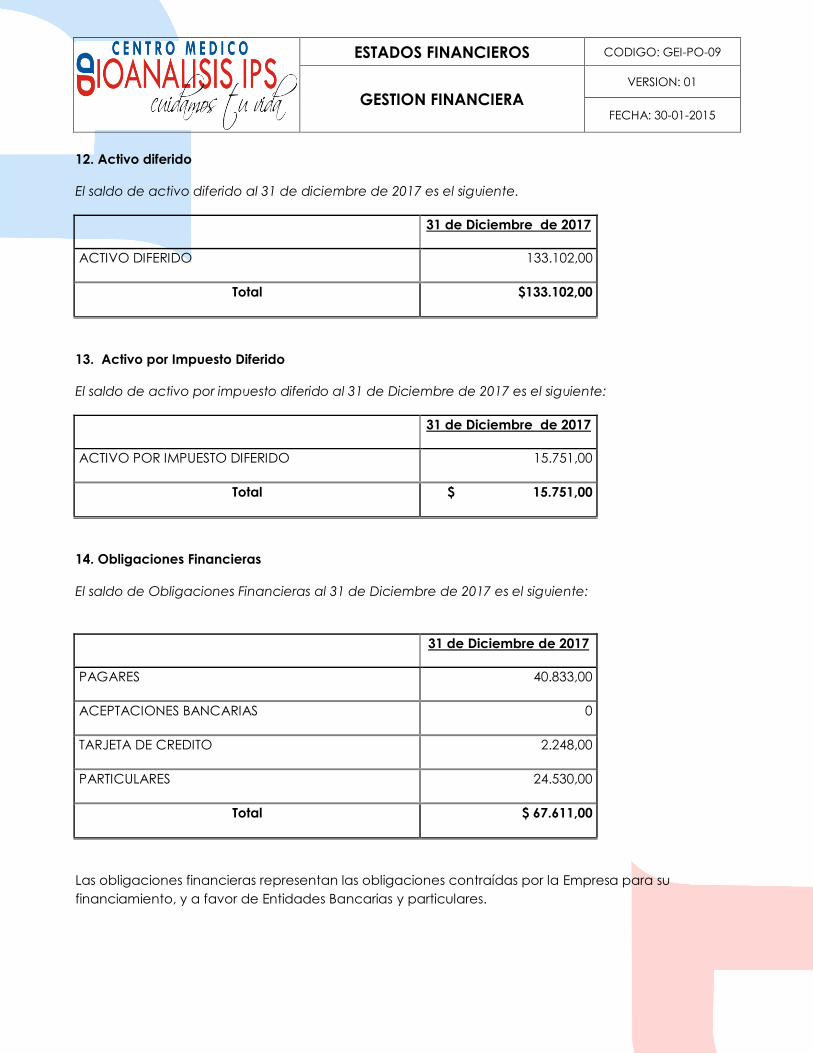

12. Activo diferido

El saldo de activo diferido al 31 de diciembre de 2017 es el siguiente.

31 de Diciembre de 2017

ACTIVO DIFERIDO 133.102,00

Total $133.102,00

13. Activo por Impuesto Diferido

El saldo de activo por impuesto diferido al 31 de Diciembre de 2017 es el siguiente:

31 de Diciembre de 2017

ACTIVO POR IMPUESTO DIFERIDO 15.751,00

Total $ 15.751,00

14. Obligaciones Financieras

El saldo de Obligaciones Financieras al 31 de Diciembre de 2017 es el siguiente:

31 de Diciembre de 2017

PAGARES 40.833,00

ACEPTACIONES BANCARIAS 0

TARJETA DE CREDITO 2.248,00

PARTICULARES 24.530,00

Total $ 67.611,00

Las obligaciones financieras representan las obligaciones contraídas por la Empresa para su

financiamiento, y a favor de Entidades Bancarias y particulares.

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

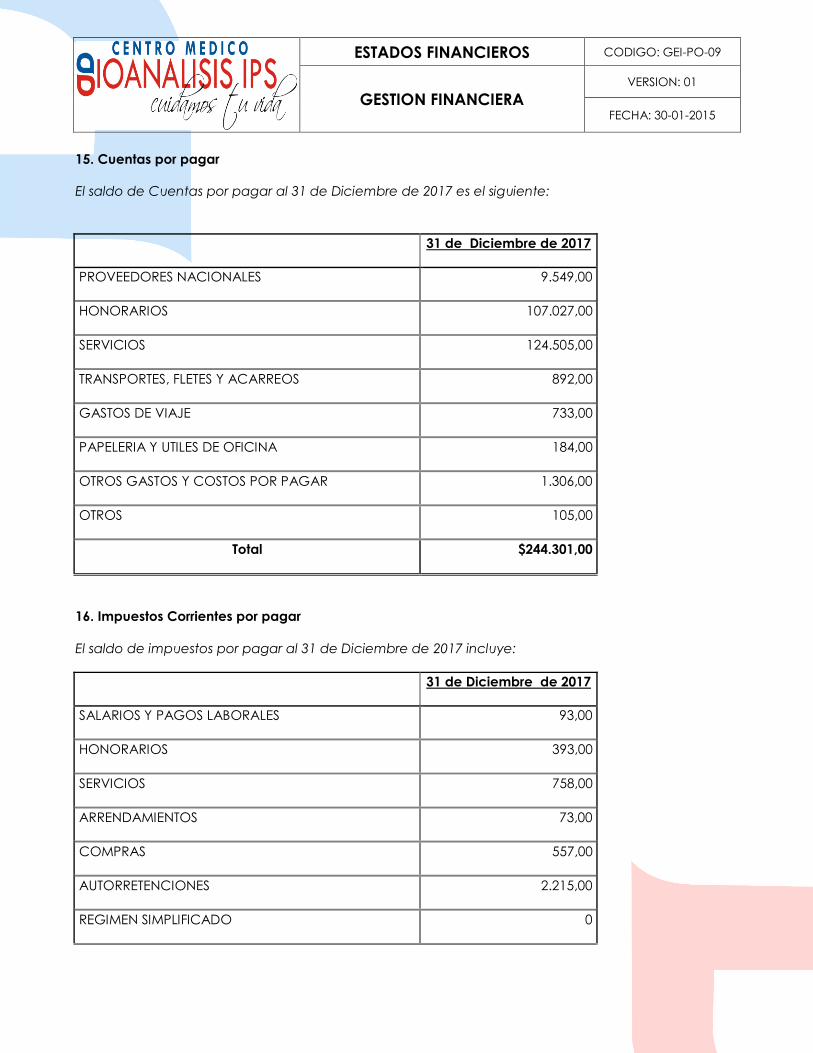

15. Cuentas por pagar

El saldo de Cuentas por pagar al 31 de Diciembre de 2017 es el siguiente:

31 de Diciembre de 2017

PROVEEDORES NACIONALES 9.549,00

HONORARIOS 107.027,00

SERVICIOS 124.505,00

TRANSPORTES, FLETES Y ACARREOS 892,00

GASTOS DE VIAJE 733,00

PAPELERIA Y UTILES DE OFICINA 184,00

OTROS GASTOS Y COSTOS POR PAGAR 1.306,00

OTROS 105,00

Total $244.301,00

16. Impuestos Corrientes por pagar

El saldo de impuestos por pagar al 31 de Diciembre de 2017 incluye:

31 de Diciembre de 2017

SALARIOS Y PAGOS LABORALES 93,00

HONORARIOS 393,00

SERVICIOS 758,00

ARRENDAMIENTOS 73,00

COMPRAS 557,00

AUTORRETENCIONES 2.215,00

REGIMEN SIMPLIFICADO 0

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

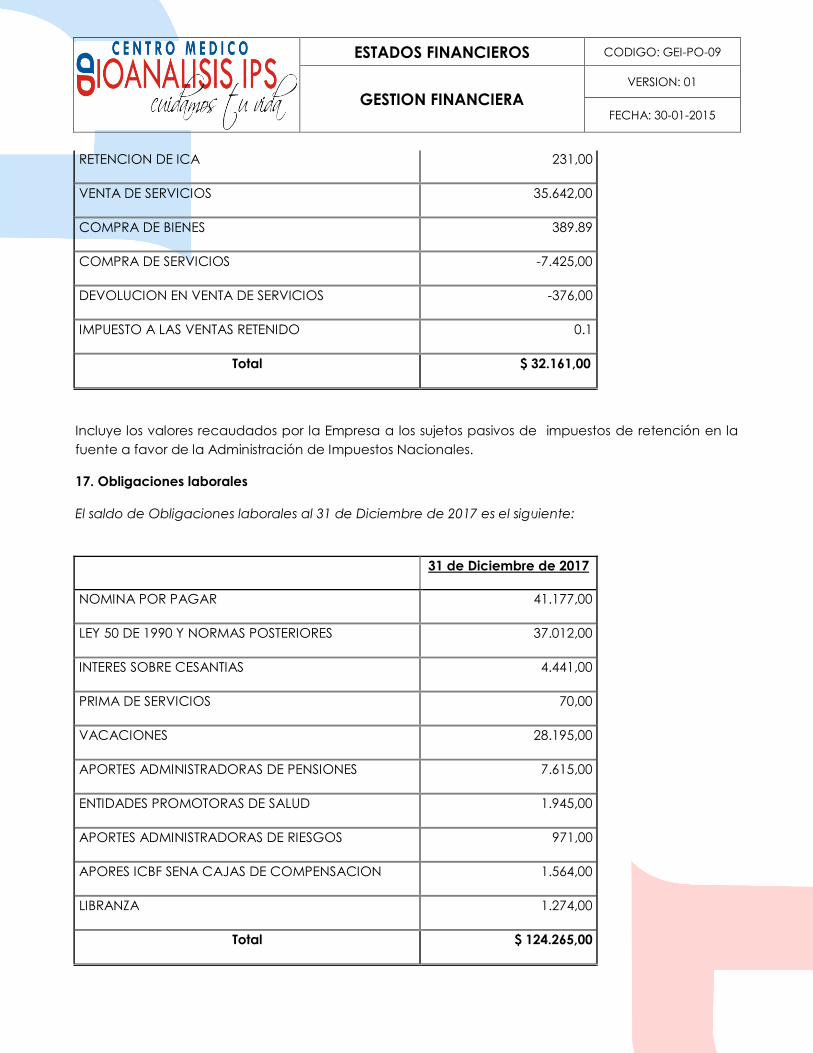

RETENCION DE ICA 231,00

VENTA DE SERVICIOS 35.642,00

COMPRA DE BIENES 389.89

COMPRA DE SERVICIOS -7.425,00

DEVOLUCION EN VENTA DE SERVICIOS -376,00

IMPUESTO A LAS VENTAS RETENIDO 0.1

Total $ 32.161,00

Incluye los valores recaudados por la Empresa a los sujetos pasivos de impuestos de retención en la

fuente a favor de la Administración de Impuestos Nacionales.

17. Obligaciones laborales

El saldo de Obligaciones laborales al 31 de Diciembre de 2017 es el siguiente:

31 de Diciembre de 2017

NOMINA POR PAGAR 41.177,00

LEY 50 DE 1990 Y NORMAS POSTERIORES 37.012,00

INTERES SOBRE CESANTIAS 4.441,00

PRIMA DE SERVICIOS 70,00

VACACIONES 28.195,00

APORTES ADMINISTRADORAS DE PENSIONES 7.615,00

ENTIDADES PROMOTORAS DE SALUD 1.945,00

APORTES ADMINISTRADORAS DE RIESGOS 971,00

APORES ICBF SENA CAJAS DE COMPENSACION 1.564,00

LIBRANZA 1.274,00

Total $ 124.265,00

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

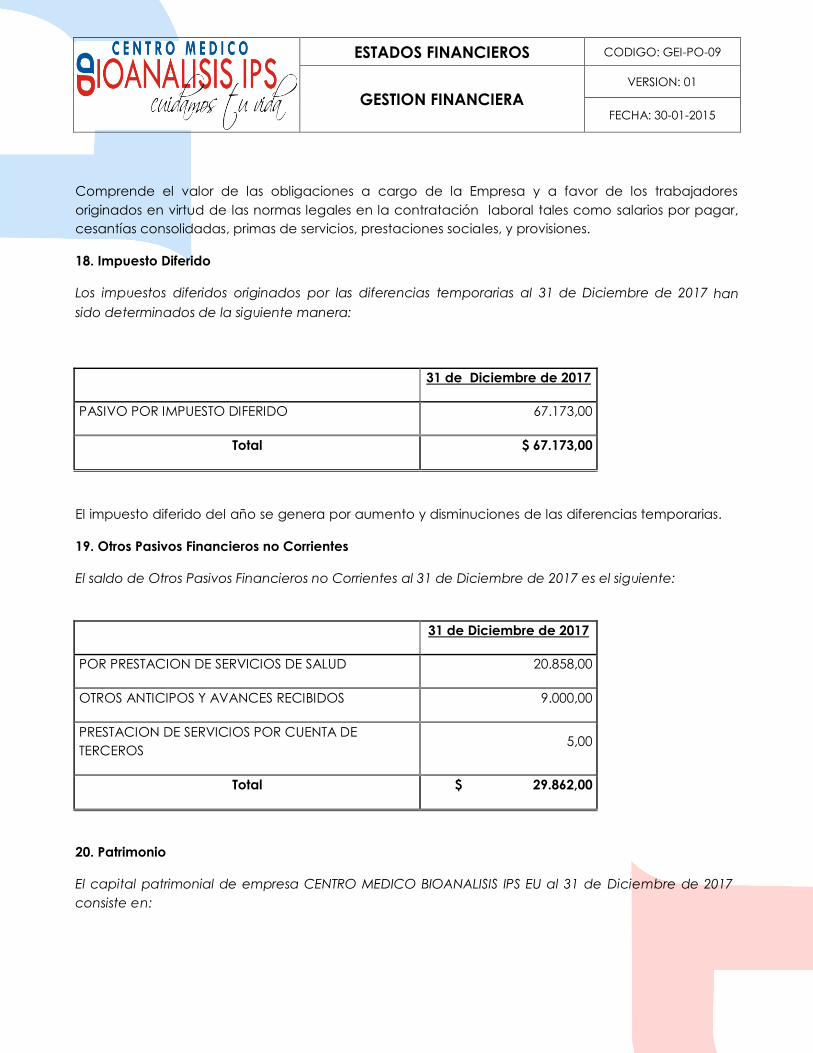

Comprende el valor de las obligaciones a cargo de la Empresa y a favor de los trabajadores

originados en virtud de las normas legales en la contratación laboral tales como salarios por pagar,

cesantías consolidadas, primas de servicios, prestaciones sociales, y provisiones.

18. Impuesto Diferido

Los impuestos diferidos originados por las diferencias temporarias al 31 de Diciembre de 2017 han

sido determinados de la siguiente manera:

31 de Diciembre de 2017

PASIVO POR IMPUESTO DIFERIDO 67.173,00

Total $ 67.173,00

El impuesto diferido del año se genera por aumento y disminuciones de las diferencias temporarias.

19. Otros Pasivos Financieros no Corrientes

El saldo de Otros Pasivos Financieros no Corrientes al 31 de Diciembre de 2017 es el siguiente:

31 de Diciembre de 2017

POR PRESTACION DE SERVICIOS DE SALUD 20.858,00

OTROS ANTICIPOS Y AVANCES RECIBIDOS 9.000,00

PRESTACION DE SERVICIOS POR CUENTA DE

TERCEROS 5,00

Total $ 29.862,00

20. Patrimonio

El capital patrimonial de empresa CENTRO MEDICO BIOANALISIS IPS EU al 31 de Diciembre de 2017

consiste en:

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

Capital suscrito

y pagado Reservas

Ganancias -

Perdidas

adopción NIIF

Ganancias

acumuladas

Total Patrimonio

a 31 de

Diciembre de

2017

170.000,00 24.137,00 -40.079,00 739.909,00 892.967,00

El capital Suscrito y pagado ($170.000,00) Comprende el valor total de los aportes iniciales y los

posteriores aumentos o disminuciones a disposición de la empresa CENTRO MEDICO BIOANALISIS IPS

EU mediante cuotas o valores aportados. El saldo de las Reservas obligatorias ($24.137,00)

representa el capital con el que cuenta la empresa para proteger su patrimonio por mandato legal.

Las Ganancias –Pérdidas por adopción NIIF (-40.079,00) expresan los saldos finales por ajustes

débitos y créditos con motivo del proceso de implementación de las Normas Internacionales de

Información Financiera NIIF.

Las ganancias acumuladas ($739.909,00) Comprende el valor acumulado de los resultados obtenidos

en los diferentes periodos por la Entidad.

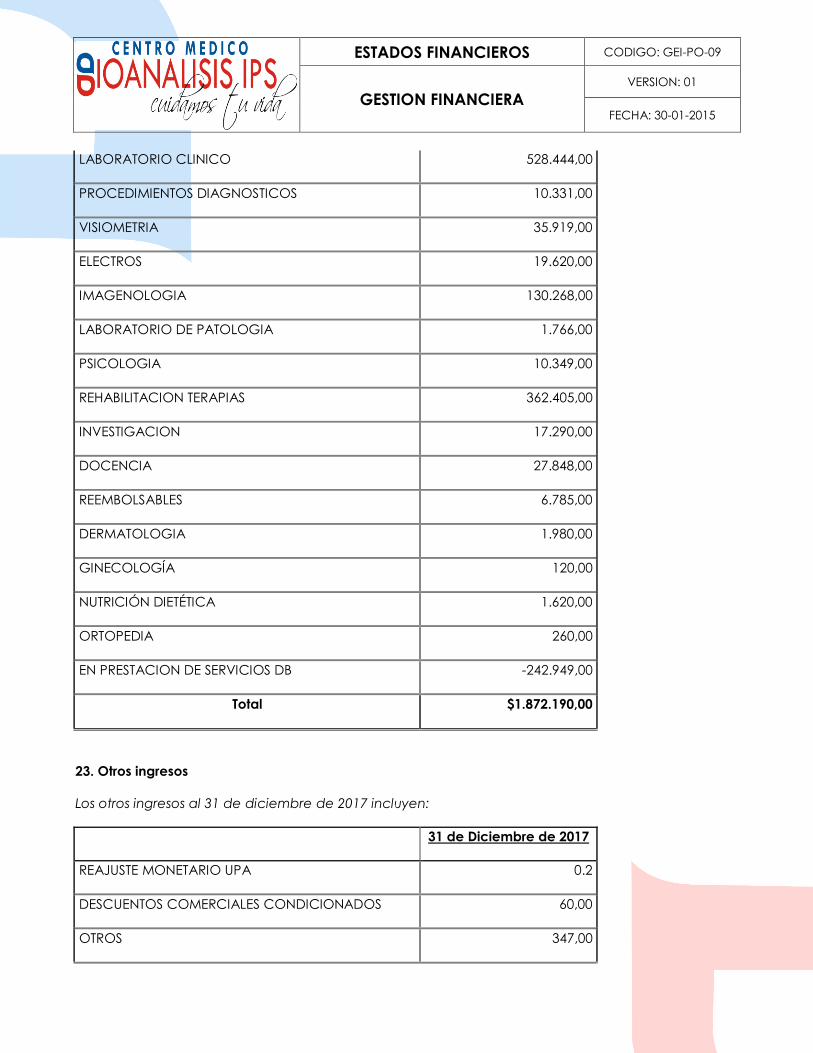

22. Ingresos de actividades ordinarias

Los ingresos de actividades ordinarias al 31 de Diciembre de 2017 incluyen:

31 de Diciembre de 2017

MEDICINA GENERAL 73.791,00

OPTOMETRIA 12.270,00

PEDIATRIA 10.720,00

PROMOCION Y PREVENCION 45.283,00

SALUD OCUPACIONAL 214.391,00

ENFERMERIA DOMICILIARIA 550.009,00

AUDIOMETRIAS 53.670,00

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

LABORATORIO CLINICO 528.444,00

PROCEDIMIENTOS DIAGNOSTICOS 10.331,00

VISIOMETRIA 35.919,00

ELECTROS 19.620,00

IMAGENOLOGIA 130.268,00

LABORATORIO DE PATOLOGIA 1.766,00

PSICOLOGIA 10.349,00

REHABILITACION TERAPIAS 362.405,00

INVESTIGACION 17.290,00

DOCENCIA 27.848,00

REEMBOLSABLES 6.785,00

DERMATOLOGIA 1.980,00

GINECOLOGÍA 120,00

NUTRICIÓN DIETÉTICA 1.620,00

ORTOPEDIA 260,00

EN PRESTACION DE SERVICIOS DB -242.949,00

Total $1.872.190,00

23. Otros ingresos

Los otros ingresos al 31 de diciembre de 2017 incluyen:

31 de Diciembre de 2017

REAJUSTE MONETARIO UPA 0.2

DESCUENTOS COMERCIALES CONDICIONADOS 60,00

OTROS 347,00

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

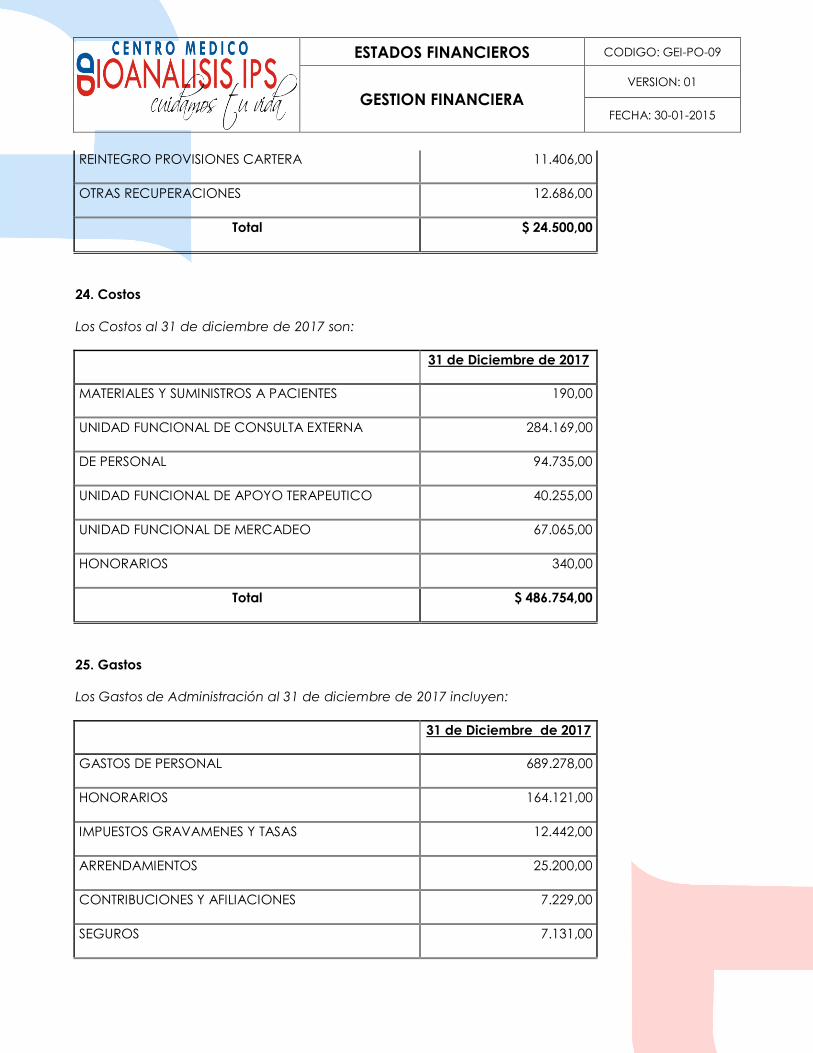

REINTEGRO PROVISIONES CARTERA 11.406,00

OTRAS RECUPERACIONES 12.686,00

Total $ 24.500,00

24. Costos

Los Costos al 31 de diciembre de 2017 son:

31 de Diciembre de 2017

MATERIALES Y SUMINISTROS A PACIENTES 190,00

UNIDAD FUNCIONAL DE CONSULTA EXTERNA 284.169,00

DE PERSONAL 94.735,00

UNIDAD FUNCIONAL DE APOYO TERAPEUTICO 40.255,00

UNIDAD FUNCIONAL DE MERCADEO 67.065,00

HONORARIOS 340,00

Total $ 486.754,00

25. Gastos

Los Gastos de Administración al 31 de diciembre de 2017 incluyen:

31 de Diciembre de 2017

GASTOS DE PERSONAL 689.278,00

HONORARIOS 164.121,00

IMPUESTOS GRAVAMENES Y TASAS 12.442,00

ARRENDAMIENTOS 25.200,00

CONTRIBUCIONES Y AFILIACIONES 7.229,00

SEGUROS 7.131,00

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

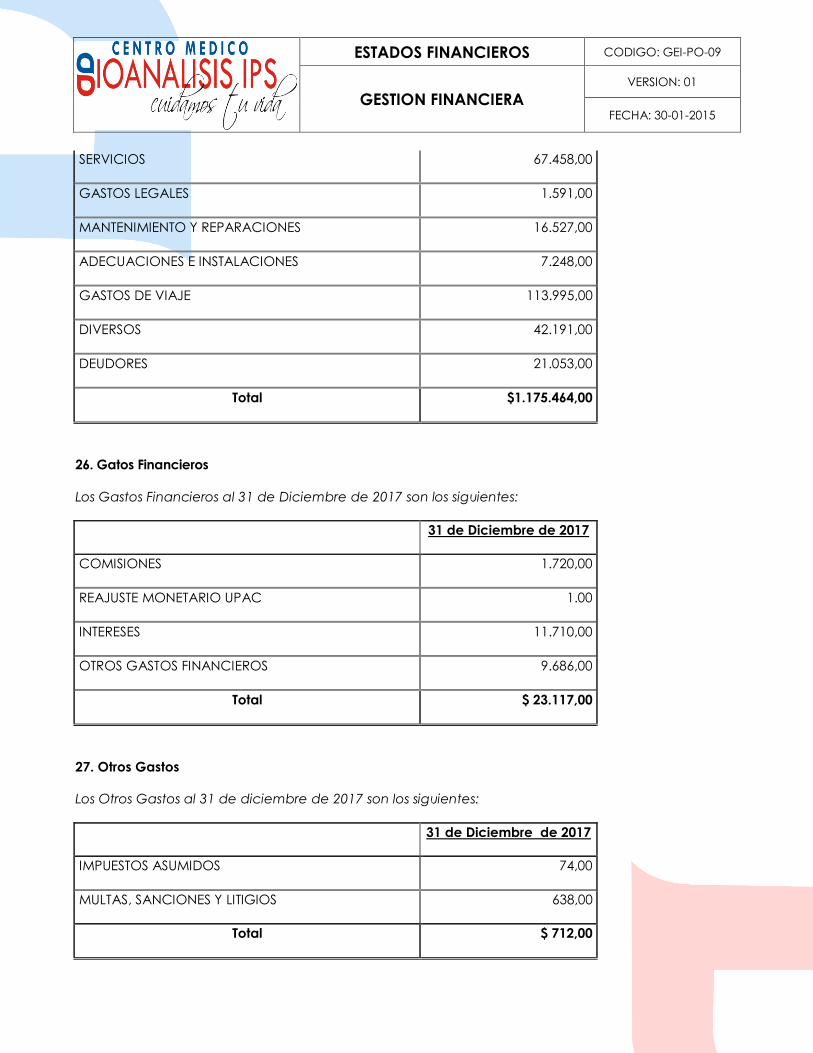

SERVICIOS 67.458,00

GASTOS LEGALES 1.591,00

MANTENIMIENTO Y REPARACIONES 16.527,00

ADECUACIONES E INSTALACIONES 7.248,00

GASTOS DE VIAJE 113.995,00

DIVERSOS 42.191,00

DEUDORES 21.053,00

Total $1.175.464,00

26. Gatos Financieros

Los Gastos Financieros al 31 de Diciembre de 2017 son los siguientes:

31 de Diciembre de 2017

COMISIONES 1.720,00

REAJUSTE MONETARIO UPAC 1.00

INTERESES 11.710,00

OTROS GASTOS FINANCIEROS 9.686,00

Total $ 23.117,00

27. Otros Gastos

Los Otros Gastos al 31 de diciembre de 2017 son los siguientes:

31 de Diciembre de 2017

IMPUESTOS ASUMIDOS 74,00

MULTAS, SANCIONES Y LITIGIOS 638,00

Total $ 712,00

ESTADOS FINANCIEROS CODIGO: GEI-PO-09

GESTION FINANCIERA VERSION: 01

FECHA: 30-01-2015

28. Gasto por impuesto a la renta

El gasto de impuesto de renta comprende:

31 de Diciembre de 2017

IMPUESTO DE RENTA 145.706,00

Total $ 145,706,00

La tasa de impuesto de renta del año 2017 para el año 2017 es de: 34%

26. Aprobación de los estados financieros

Estos estados financieros fueron aprobados por la Directiva de la empresa y autorizados para

su publicación.

_______________________________

ANA MILENA CASTRO SANTANA

Contador Público TP.206758-T