ditorial - tax.com.mx · fiscal colaboraciones cla extinción de obligaciones en la ley del iva cpc...

TRANSCRIPT

EDITORIAL

En el dictamen de los diputados a la iniciativa de reformas a los diversos ordenamientosfiscales, se menciona que, como resultado de la aplicación de la nueva Ley del ISR y delimpuesto sustitutivo del crédito al salario a partir del 1o. de enero de este año, se logró unimportante avance luego de colocar al ISR en un nivel competitivo frente al exterior, aleliminar tratamientos diferenciales y preferenciales, los cuales, además de afectar el nivelde recaudación integral, generaban inequidad entre los contribuyentes. Igualmente, eldocumento citado señala la necesidad de efectuar algunas adecuaciones, a fin de queestas disposiciones sean más claras respecto a las obligaciones fiscales de loscontribuyentes, así como resolver ciertas fallas e imprecisiones que se han venidodetectando a lo largo de este primer año de vigencia de la ley.

Por ello, algunas de las reformas están encaminadas a corregir aspectos de la Ley delISR, así como del impuesto sustitutivo del crédito al salario, con lo que los legisladoresesperan dotar a estos ordenamientos de mayor precisión y claridad, lo cual, en su opi-nión, redundará en beneficio de los contribuyentes; sin embargo, si se considera que elISR es la principal fuente de recaudación tributaria en el país, se observará que estas re-formas no sólo son convenientes para los contribuyentes, sino necesarias para un siste-ma tributario sano.

Tal afirmación puede comprobarse con algunas situaciones ocurridas durante el pre-sente ejercicio respecto de algunas reformas que fueron controvertidas en la SupremaCorte de Justicia de la Nación(SCJN), y que dieron lugar a decisiones favorables para loscontribuyentes; por ejemplo, la declaración de inconstitucionalidad de la fracción XI delartículo 109 de la Ley del ISR, la cual prevé una exención para los bonos otorgados a lostrabajadores de la Federación y las entidades federativas, así como del impuesto suntua-rio, que al crearlo, no se atendió al proceso legislativo previsto en la Constitución, asícomo diversos casos relativos al impuesto sustitutivo del crédito al salario, que hasta lafecha se encuentran en proceso de solución en la SCJN.

Este tipo de eventualidades resta eficacia a la recaudación de impuestos, pues cuan-do existe una resolución favorable para el contribuyente, la autoridad debe devolver lo re-caudado o bien dejar de recaudar el impuesto a aquel que promovió la controversia antela corte; y esto no sólo implica costos administrativos y de defensa para las autoridadeshacendarias, dado que el estrago más grande es la percepción de que las disposicionestributarias no son consistentes, por lo que su estabilidad y aplicabilidad están en funciónde los recursos con que cuente el contribuyente para apelarlas.

Lo anterior dimensiona la importancia de reformas bien sustentadas en el fondo y conuna formación apegada a los principios constitucionales; esperamos que el próximo año,el esfuerzo y compromiso de los legisladores respecto a las reformas fiscales seapalpable, y no se repitan los episodios que este año presenciamos en materia fiscal. Estees uno de nuestros deseos, pero el más importante, querido lector, es seguir contandocon el favor de su preferencia durante todo el 2003: reciba un fuerte abrazo y los mejoresvotos de parte de todos los que participamos en esta su revista.

FISCAL

COLABORACIONES

� La extinción de obligaciones

en la Ley del IVA

CPC J. Antonio Morfin Villalpando

CPC J. Santos Vera Perales

CPC Ignacio Javier Chávez Borrego A12

TALLER DE PRACTICAS

� Riesgos y beneficios por considerar

al cierre del ejercicio fiscal para 2002

� Marco teórico A19

� Casos prácticos

� Acumulación de intereses

moratorios derivados del

incumplimiento de obligaciones A38

� Disminución de un crédito

deducido por incobrable,

del valor del activo del

ejercicio de 2002 A40

INFORMACION DE TRASCENDENCIA

� Avances de la reforma fiscal 2003.

Con dictamen A42

� Comentarios a la Décima Primera

Resolución de modificaciones

a la Resolución Miscelánea Fiscal

para 2002-2003 A48

� La SHCP publica nuevos

formatos fiscales A48

� Compendio histórico de

disposiciones fiscales publicadas

en 2002

(Primera parte)

� Decretos A49

� Reglas y otras resoluciones A52

� Tratados para evitar la doble

imposición e impedir la evasión

fiscal en materia de ISR A54

� Leyes A55

� Sentencia A55

� Resolución de facilidades

administrativas A56

CONSULTAS DE NUESTROS LECTORES

� Instituciones de enseñanza que

no fueron creadas mediante

decreto presidencial o por ley A58

� Tratamiento fiscal de los

impuestos pagados con motivo

de la adquisición de terrenos,

para efecto de los impuestos

sobre la renta y al activo A59

� ¿Puede presentarse una

declaración en lunes, si es

viernes el último día de pago

conforme al decreto publicado

en el DOF el 31 de mayo de 2002? A60

� Si un residente en territorio

nacional enajena acciones a un

residente en el extranjero,

¿puede dictaminarse la operación

para efectuar un pago

provisional menor? A60

TESIS SELECTAS

� La SCJN declara inconstitucional

el procedimiento para determinar

el subsidio acreditable anual

de 2001, establecido en el

Decreto por el que se reforma

el artículo 80-A de la Ley del ISR A62

INDICADORES A64

Organo informativo de estudio y análisisde Tax Editores Unidos, SA de CV

EDITORIAL A2

SINTESIS EJECUTIVA A9

AÑ

OX

IIN

UM

ER

O3

12

3A

.D

EC

EN

AD

ICIE

MB

RE

20

02

CO

NTEN

IDO

GEN

ER

AL

LEGAL-EMPRESARIAL

INFORMACION DE TRASCENDENCIA

� La SCJN declarainconstitucional el cobrode permisos para sorteosotorgados por la Segob B1

� Norma relativa al sistemageneral de unidadesde medida B1

� Reformas mercantilesaprobadas por la Cámarade Senadores del Congresode la Unión B2

COMERCIO EXTERIOR

TALLER DE PRACTICAS

� Puntos relevantes respectoa la importación temporal aterritorio nacional, de vehículosde procedencia extranjera B3

DISPOSICIONES AL DIA

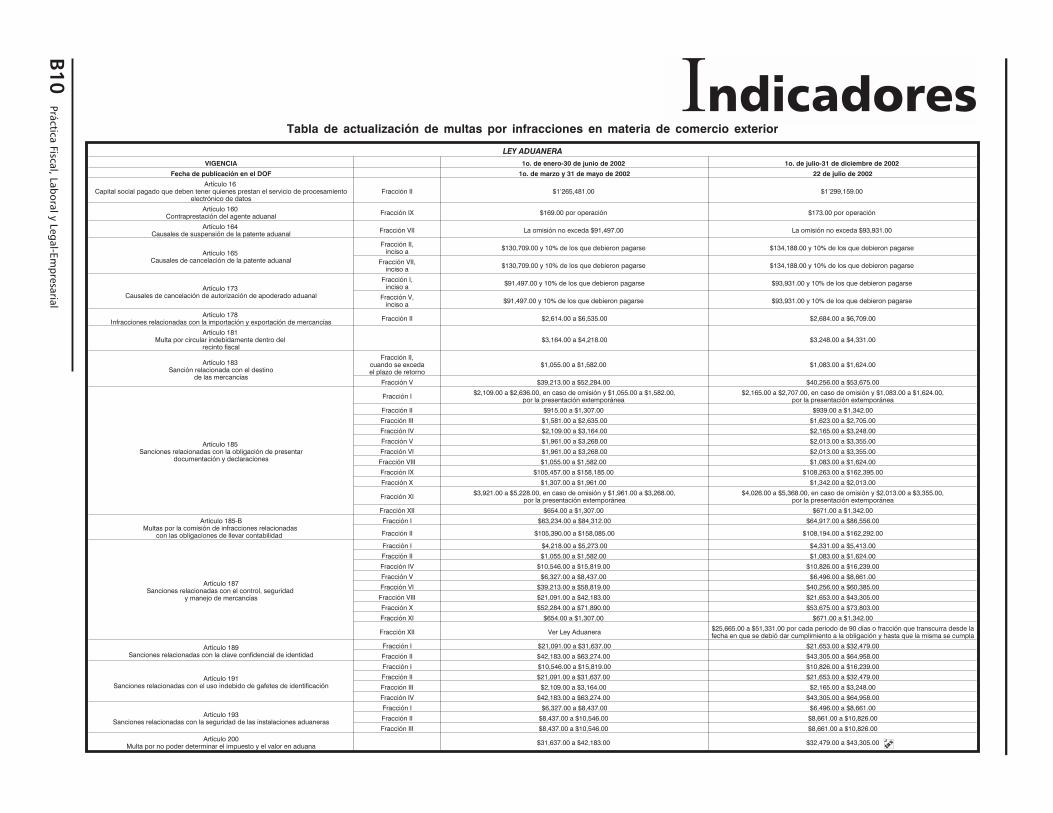

� Quinta Resolución demodificaciones a las Reglasde carácter general enmateria de comercioexterior para 2002-2003 B8

INDICADORES B10

LABORAL

TALLER DE PRACTICAS

� Descripción de puestos,una herramienta eficaz en las relacioneslaborales C1

SEGURIDAD SOCIAL

TALLER DE PRACTICAS

� Retención de cuotas obrerasdel IMSS para el 2003

� Marco teórico C6

� Casos prácticos

� Determinación de lascuotas obreras que lospatrones retendrán a los trabajadores a suserviciodurante enero de 2003C8

� Determinación de lascuotas obreras que lospatrones retendrán a los trabajadores a suservicio, correspondiente a enerode 2003C13

INFORMACION DE TRASCENDENCIA

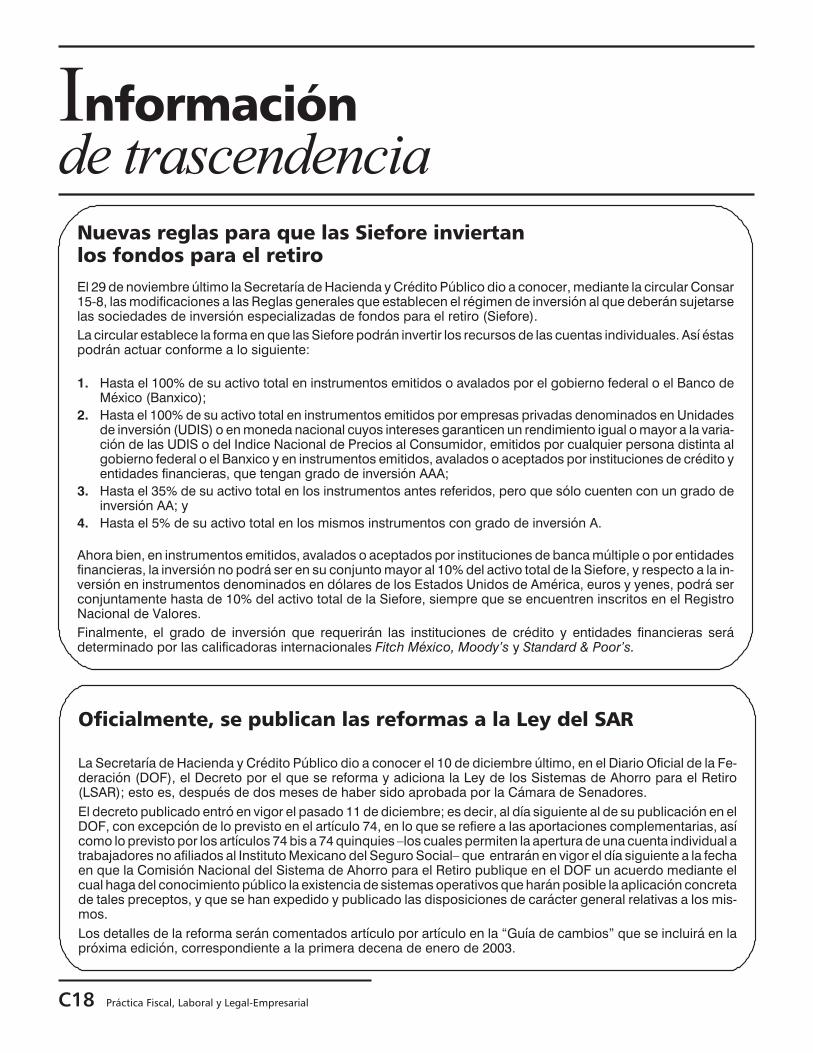

� Nuevas reglas para quelas Siefore inviertanlos fondos para el retiro C18

� Oficialmente, se publicanlas reformas a la Ley del SAR C18

� Cómo obtener recursos de la subcuenta devivienda C19

� La SHCP otorga autorizacióna Salud Inbursa para funcionarcomo ISES C19

INDICADORES C20

JURIDICO-FISCAL

TALLER DE PRACTICAS

� Las preguntas másfrecuentes en materiadel delito de defraudaciónfiscal. Resuelva sus dudas D1

D������������������ � ���� ����� �������� �� �� ������� ���� �����

�������� ����� � �� ����� ������ ������

������ ������� �� �� ���� ���� ������� �� ������ ������ ������ �� �������� ��� �!�"�

������� ��� ������ ���� �� #����� ����� ��� ���� �� ������ $�!�� %������� �� ���� &����� %��"� ������ �� ���� ����� $������ '��"�!���� �� ���� ���"�� ������ �� &����� ��� ��������� �� ���� ���� ����� ������

������� �� �������� ��������� ���( ������� ��)���� ������� ���( ��*��� �������� #���� ���( &��+���� ��"��� #����������

������� �� � ��� �� �� ������� � ���� �� �� �( ������� #������ &�������� �� �!���� ���� $��,��� ������ �� #����� ���"�� ������ �& ���� ���� &�����

������� �� ������������ �� ���( &��+���� ��"��� #����������� ���( ���� ����� ���� ����

����� ������� �� �� �� -������� .�+�� �� %�!�� ��� /�**�

���������� �� ������ ���� ���� �,��� 012��� &��+���� '"�� ������

���������� � ���� ����� ������� &( &!���� ������� 0���� �( �������� ��!�� ������� ���� ���"�

��� � !�"#���� �'� 3���� ��� �����" �������

������� ���� �� �� �����$%���� � .���� '��!��� ������

$������� � � &��� ������� � ��)��� ����� ������ ��� $������ $�����

������� ���� �� $���������� &)���� 0���� ���"��

��������� �� � ���������������� ���� ������������� ���� � � � ���

Síntesisejecutiva

FISCALRIESGOS Y BENEFICIOS POR CONSIDERAR AL CIERRE DEL EJERCICIO FISCAL PARA 2002

En el taller de este número encontrará una recopilación de los aspectos que consideramos de mayor interés parapreparar la información al cierre del ejercicio fiscal de 2002, la cual incluye disposiciones relativas a las leyes de losimpuestos sobre la renta, al activo, al valor agregado, especial sobre producción y servicios, así como al Código Fiscalde la Federación.

� (VEASE “TALLER DE PRACTICAS”)

LA EXTINCION DE OBLIGACIONES EN LA LEY DEL IVA

A partir del presente ejercicio, tanto la causación como el acreditamiento del IVA están sujetos al cobro o pago de lacontraprestación.

Al respecto, en la regla 11.5 de la Resolución Miscelánea se considera que la extinción de obligaciones se asimila al cobropara efectos de la causación del impuesto, no para su acreditamiento, lo cual provoca falta de simetría fiscal en los actosde causación-acreditamiento del IVA, y por tanto, origina confusión y transgrede el espíritu inicial de la Ley del IVA. En rela-ción con este tema, los contadores J. Antonio Morfin Villalpando, J. Santos Vera Perales e Ignacio Javier Chávez Borrego,miembros de ANEFAC Guanajuato, efectúan un análisis, mismo que encontrará en la presente edición.

� (VEASE “COLABORACIONES”)

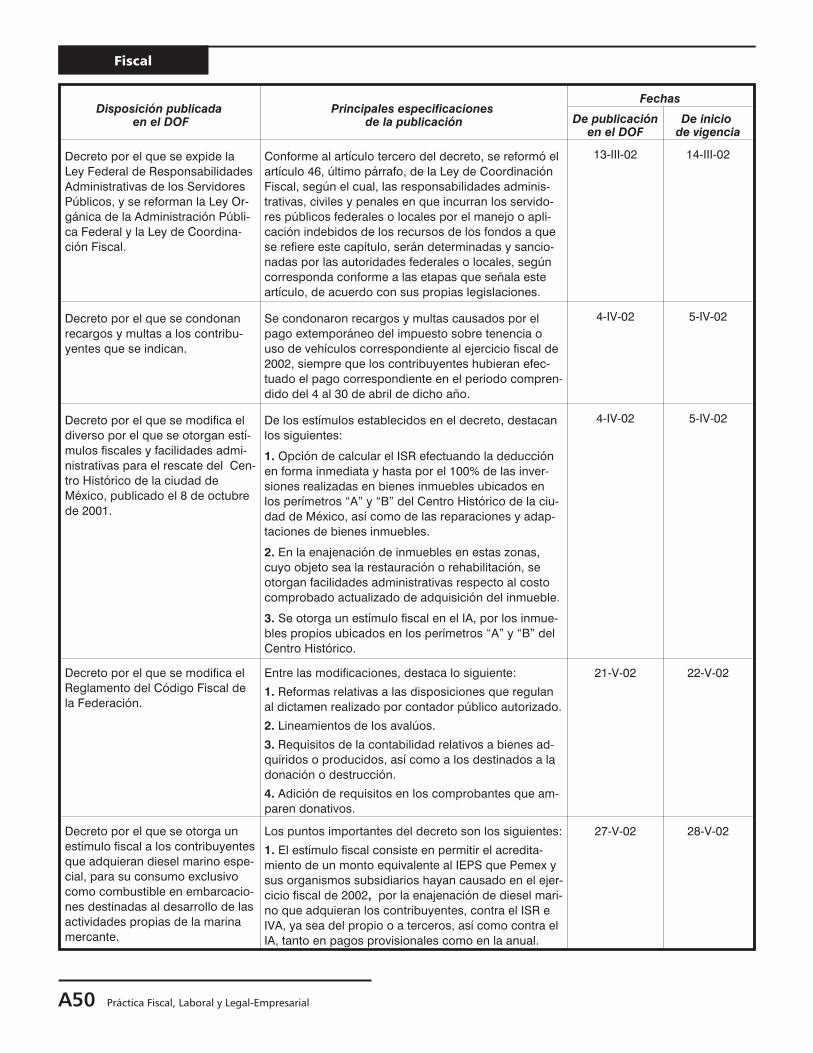

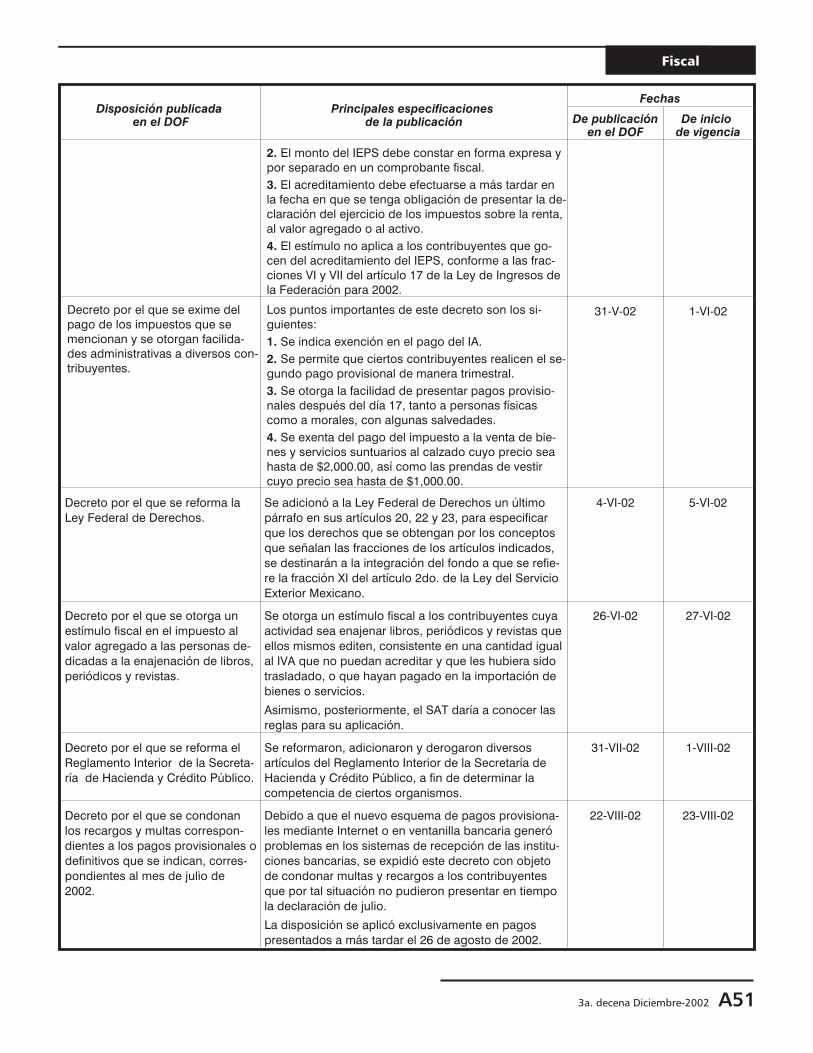

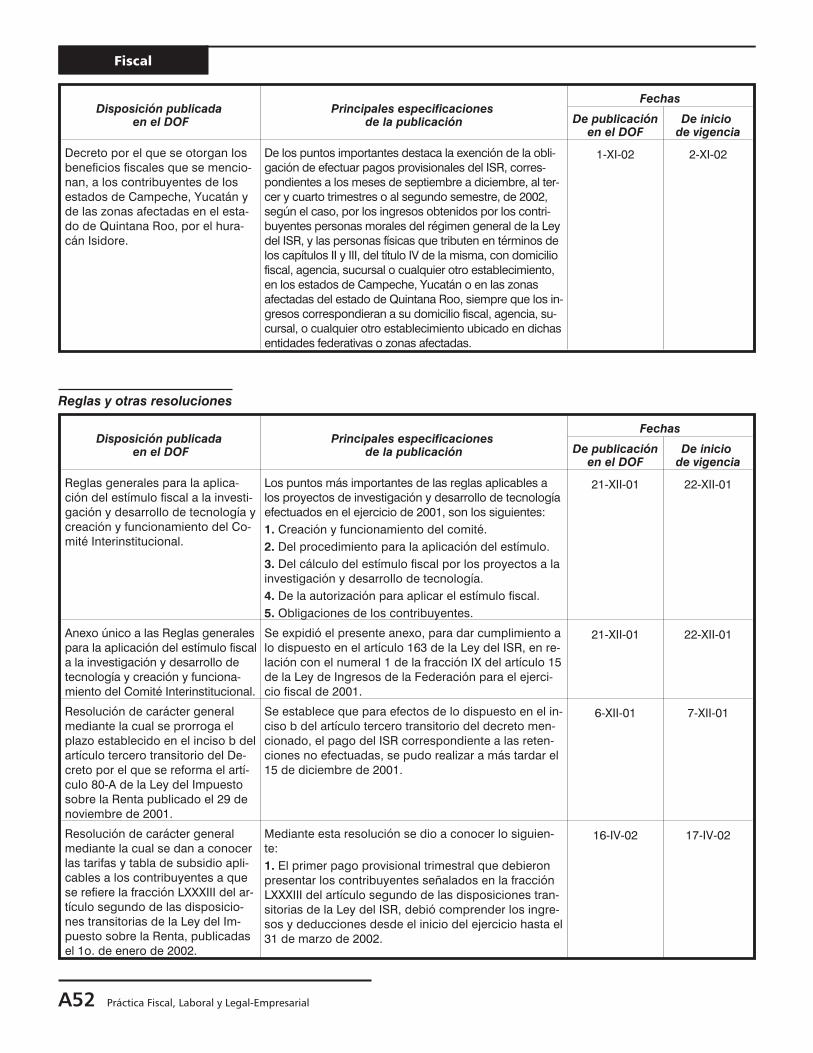

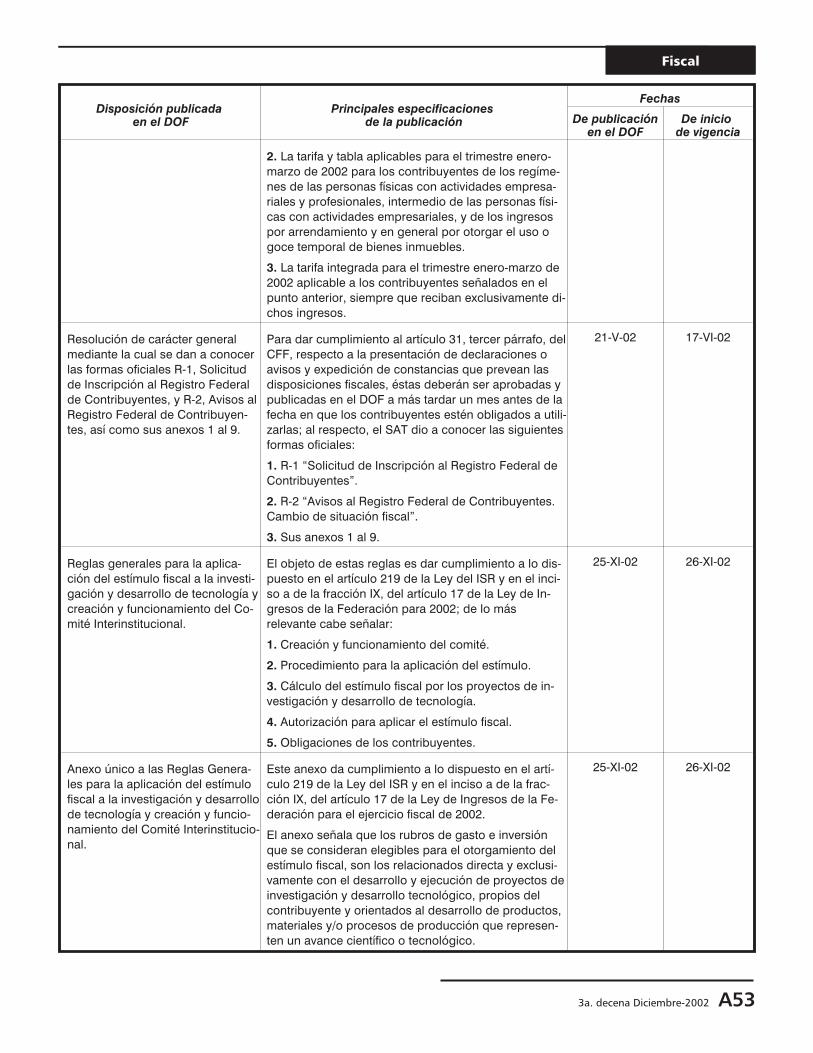

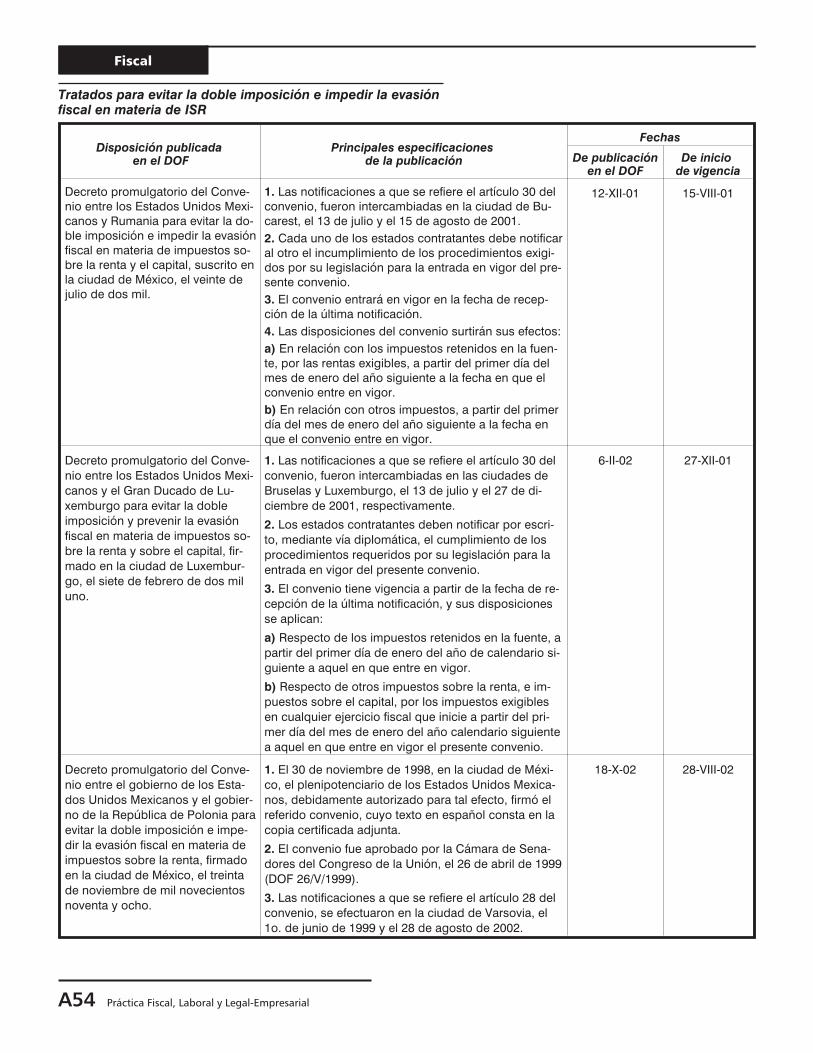

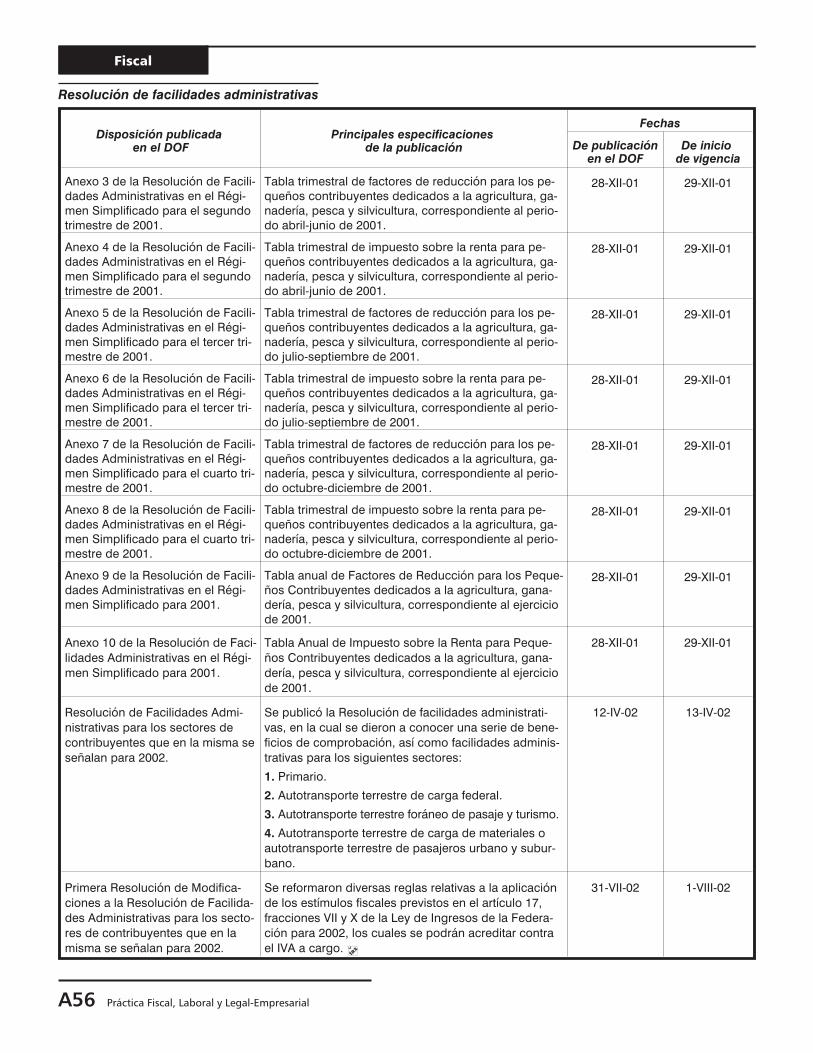

COMPENDIO HISTORICO DE DISPOSICIONES FISCALES PUBLICADAS EN 2002(PRIMERA PARTE)

Mediante un cuadro esquemático, se realizó una recopilación de las disposiciones fiscales publicadas en el DOF duran-te el periodo comprendido de diciembre de 2001 a noviembre de 2002, las cuales, a fin de facilitar su consulta, se clasifi-caron en diversos apartados: decretos, reglas y otras resoluciones, tratados para evitar la doble imposición e impedir laevasión fiscal en materia de ISR, leyes, sentencia, Resolución de facilidades administrativas, Resolución MisceláneaFiscal, y acuerdos. Cabe señalar que, dada la extensión de este material, los últimos dos apartados serán publicados enlas próximas ediciones.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

AVANCES DE LA REFORMA FISCAL 2003. CON DICTAMEN

A efecto de que nuestros lectores se mantengan al día respecto al proceso legislativo que están verificando los diversosordenamientos que comprenderá la reforma fiscal para 2003, en esta edición se abordan en forma breve, los principalespuntos que se sabe han sido aprobados en el Congreso de la Unión, ya sea en la Cámara de Diputados o en la deSenadores.

� (VEASE “INFORMACION DE TRASCENDENCIA”)

LA SCJN DECLARA INCONSTITUCIONAL EL PROCEDIMIENTO PARA DETERMINAR EL SUBSIDIOACREDITABLE ANUAL DE 2001, ESTABLECIDO EN EL DECRETO POR EL

QUE SE REFORMA EL ARTICULO 80-A DE LA LEY DEL ISR

Recientemente, la SCJN declaró inconstitucional el procedimiento establecido en el artículo segundo del Decreto por elque se reforma el artículo 80-A de la Ley del ISR, para determinar el subsidio acreditable anual correspondiente a 2001.En esta publicación encontrará los puntos que tomó en consideración el alto tribunal para declarar dicha inconstitucio-nalidad, así como el texto íntegro de la tesis correspondiente.

� (VEASE “TESIS SELECTAS”)

3a. decena Diciembre-2002 A9

CONSULTAS DE NUESTROS LECTORES

Se da respuesta a las siguientes consultas planteadas por nuestros lectores:

1. Instituciones de enseñanza que no fueron creadas mediante decreto presidencial o por ley.

2. Tratamiento fiscal de los impuestos pagados con motivo de la adquisición de terrenos, para efecto de los impuestossobre la renta y al activo.

3. ¿Puede presentarse una declaración en lunes, si es viernes el último día de pago conforme al decreto publicado en elDOF el 31 de mayo de 2002?

4. Si un residente en territorio nacional enajena acciones a un residente en el extranjero, ¿puede dictaminarse laoperación para efectuar un pago provisional menor?

� (VEASE “CONSULTAS DE NUESTROS LECTORES”)

LEGAL-EMPRESARIALREFORMAS MERCANTILES APROBADAS POR LA CAMARA

DE SENADORES DEL CONGRESO DE LA UNION

El pasado 3 de diciembre, la Cámara de Senadores aprobó la iniciativa de reformas a diversos ordenamientos legales,entre los que destacan la Ley General de Títulos y Operaciones de Crédito, el Código de Comercio y la Ley de Institucio-nes de Crédito. Esta iniciativa fue presentada por el Ejecutivo Federal para dar mayor seguridad jurídica a las institucio-nes financieras, en cuanto a la recuperación de garantías y en la agilización de juicios mercantiles, a fin de estimular elcrédito bancario.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “LEGAL-EMPRESARIAL”)

PUNTOS RELEVANTES RESPECTO A LA IMPORTACION TEMPORALA TERRITORIO NACIONAL, DE VEHICULOS DE PROCEDENCIA EXTRANJERA

Por las fiestas decembrinas, muchos mexicanos que viven en el extranjero vienen al país para visitar a sus familiares opara vacacionar, trayendo consigo vehículos en los que se transportaron.

Para evitar que estas personas tengan problemas al entrar a territorio nacional, específicamente en las aduanas de Mé-xico, se comentan algunos aspectos importantes que deben considerarse al importar temporalmente vehículos de pro-cedencia extranjera.

En esta revista, se analizan aspectos relacionados con la importación temporal de vehículos de procedencia extranjera,a fin de que los interesados conozcan los trámites, los lugares en que se deben efectuar, los derechos que deberán pa-gar y demás obligaciones relacionadas con dicha importación.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “COMERCIO EXTERIOR”)

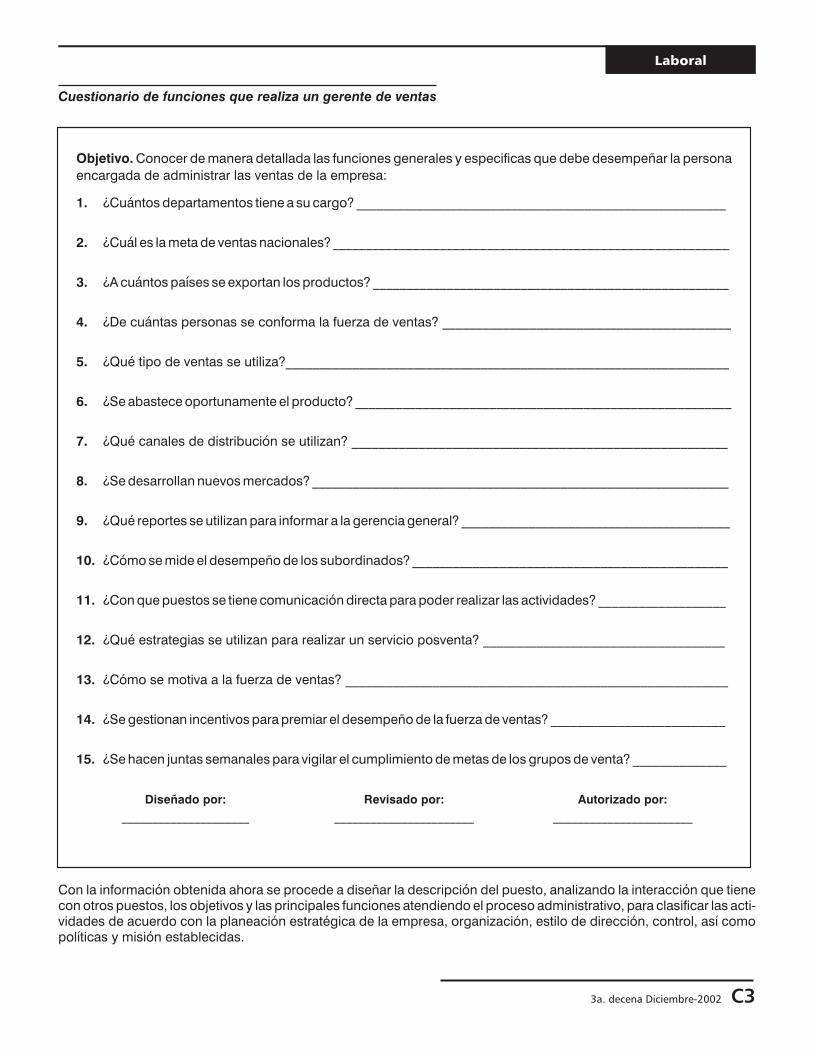

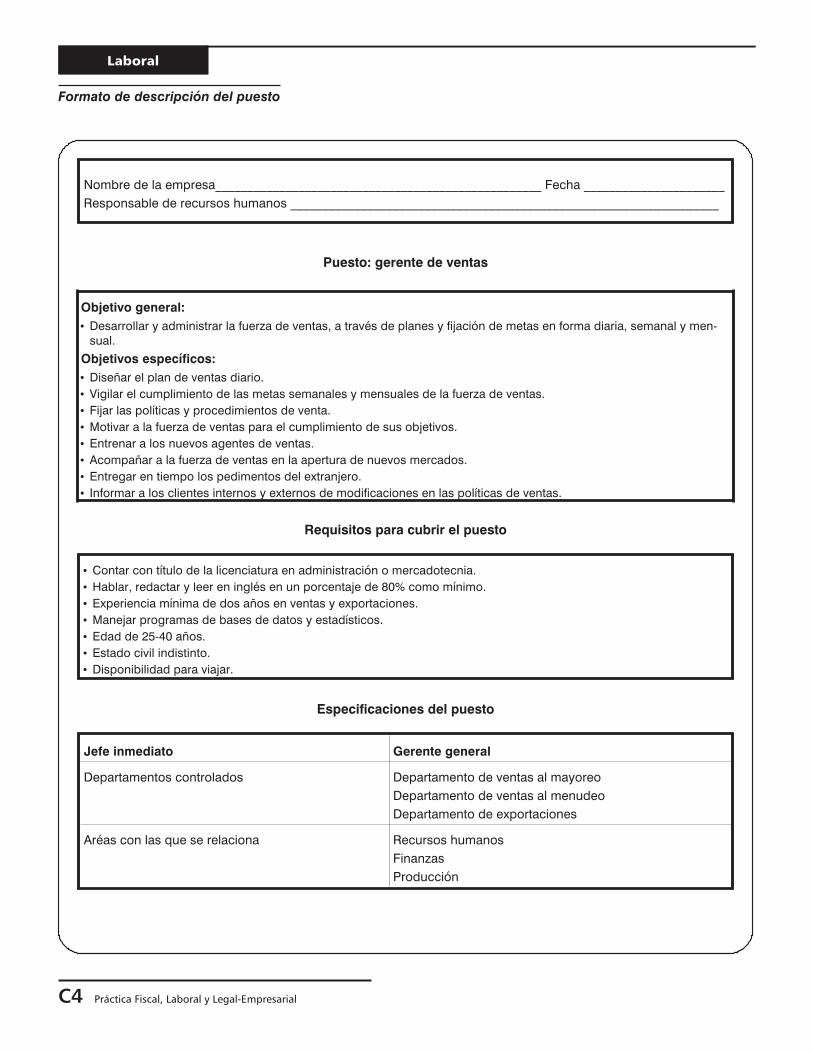

LABORAL Y DE SEGURIDAD SOCIALDESCRIPCION DE PUESTOS, UNA HERRAMIENTA EFICAZ EN LAS RELACIONES LABORALES

La descripción de puestos es una actividad que interviene en el control de las empresas, sirviendo además como res-paldo para solucionar los conflictos entre el empleador y los trabajadores, derivados de la falta de comunicación y de uninadecuado establecimiento de las funciones, actividades y tareas desempeñadas por cada trabajador.

Para realizar el procedimiento de descripción de puestos, es necesario un análisis acerca de las actividades que se de-sempeñan en cada uno, para lo cual se deben efectuar una serie de cuestionamientos con objeto de establecer un per-fil, y así poder describirlo correctamente.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “LABORAL”)

A10 Práctica Fiscal, Laboral y Legal-Empresarial

Síntesis Ejecutiva

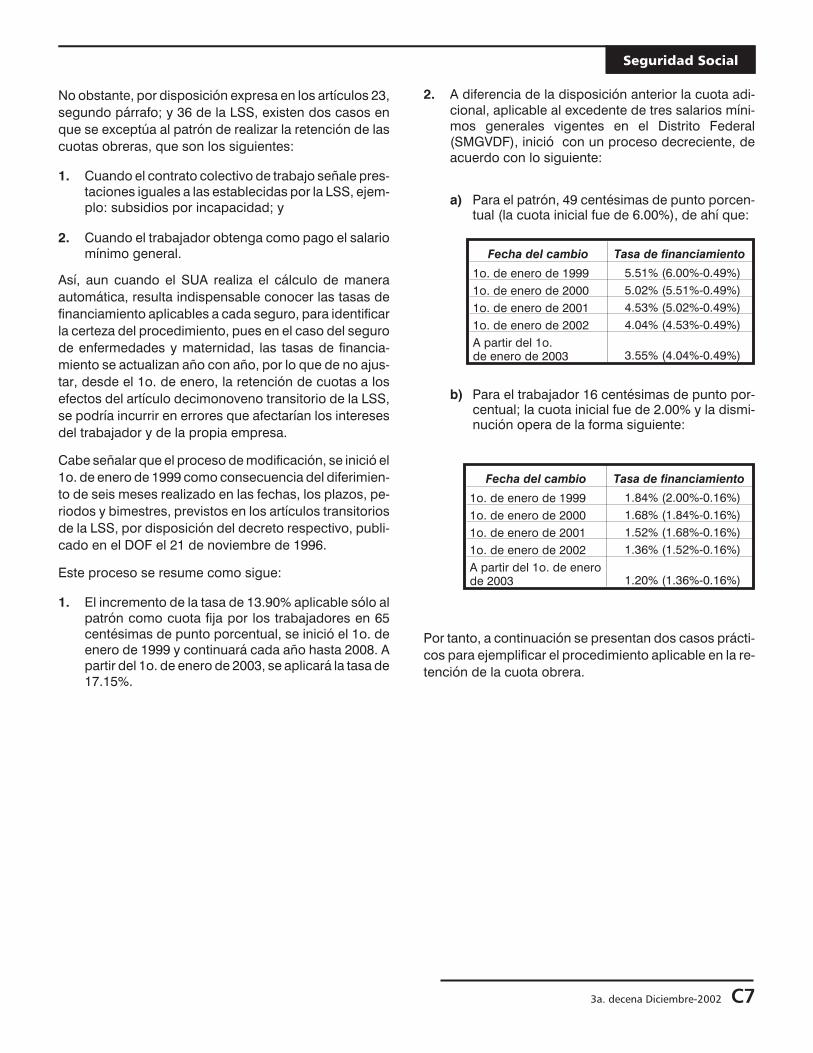

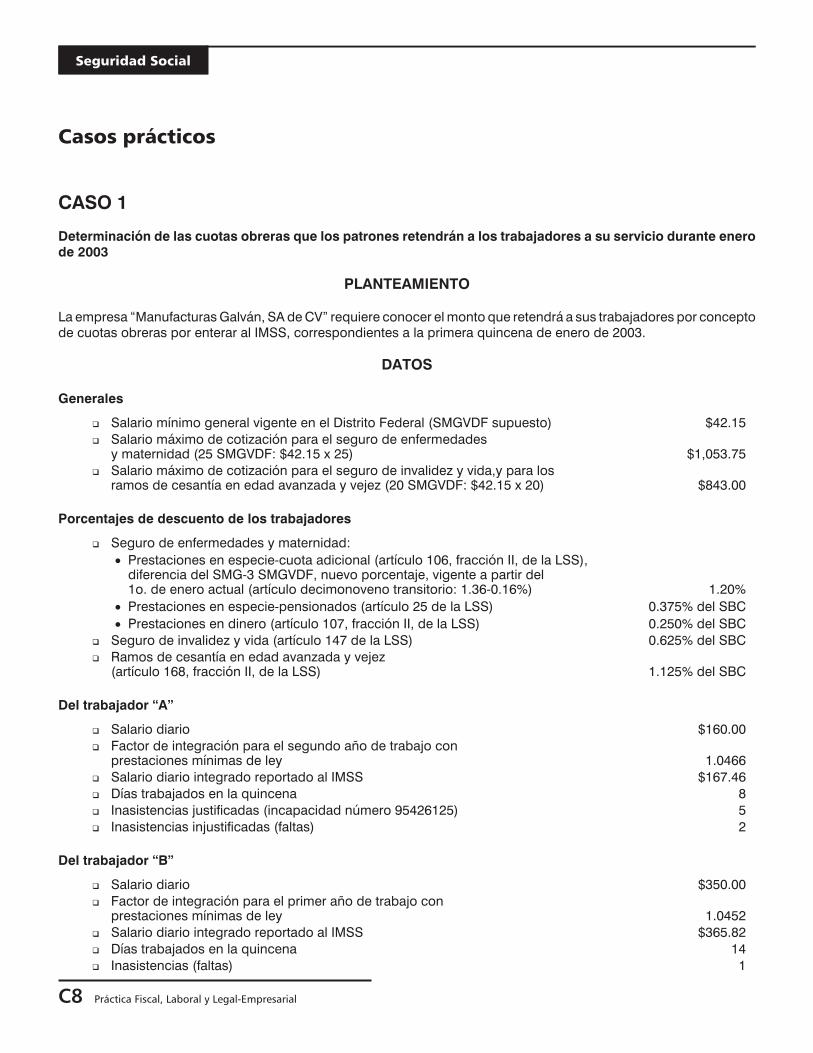

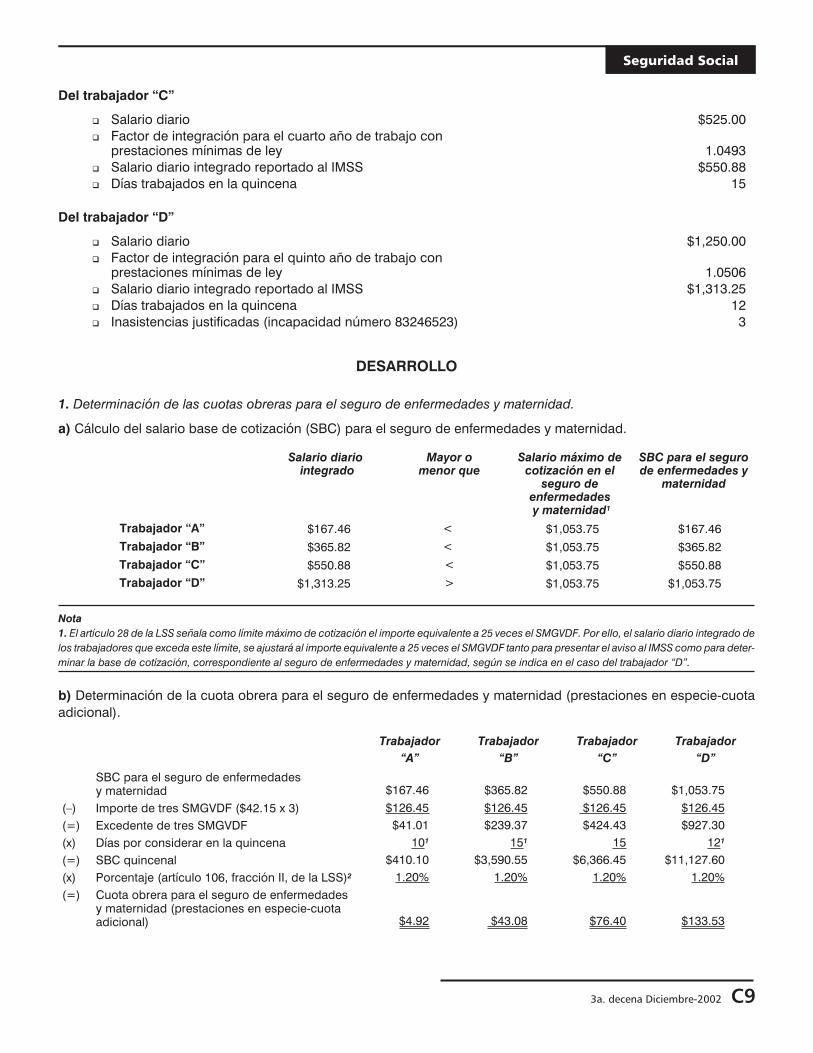

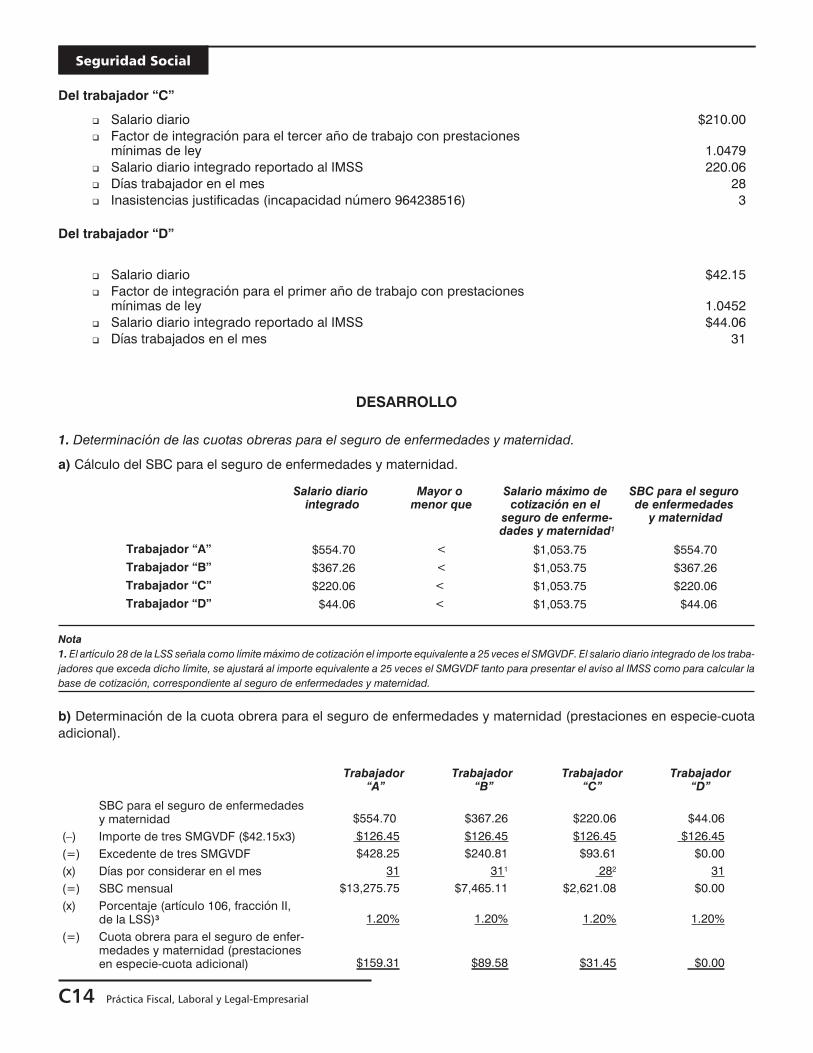

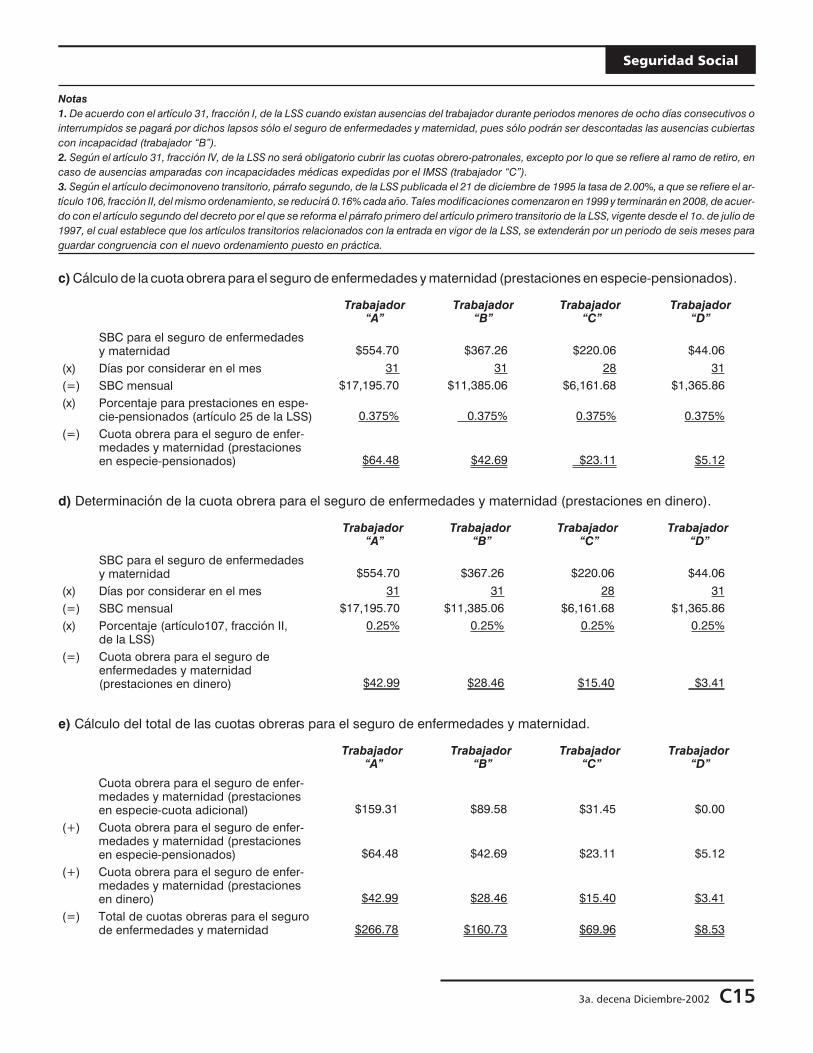

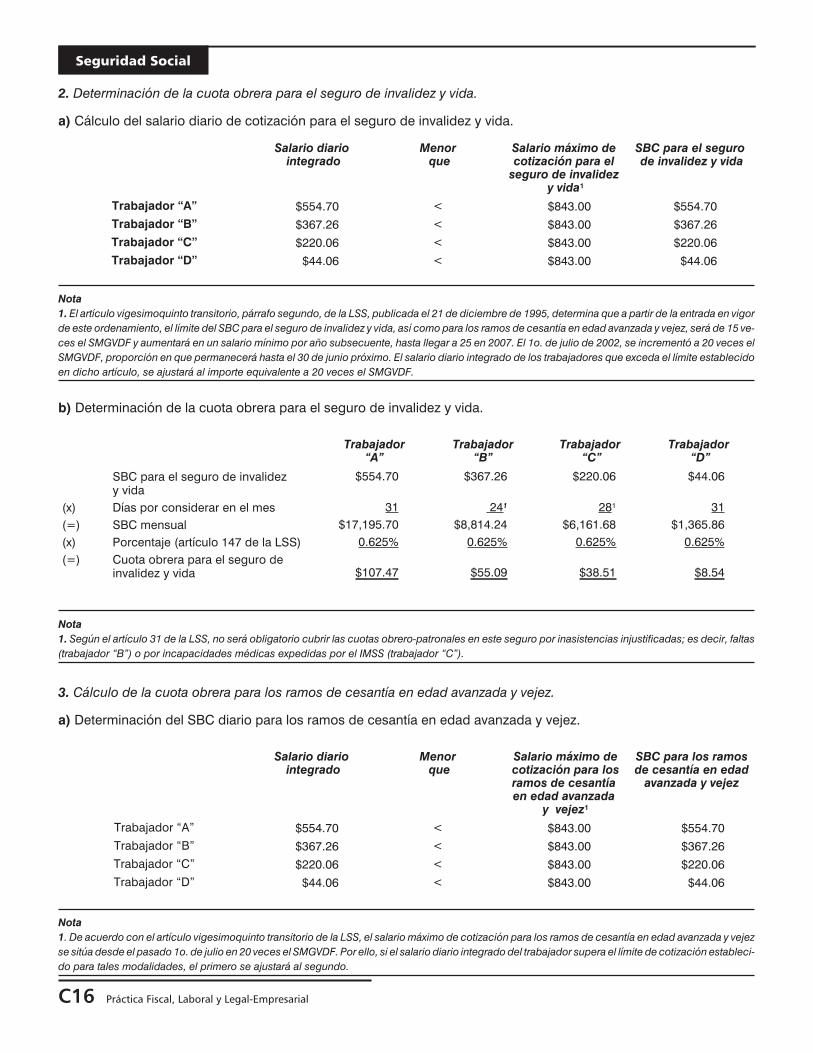

RETENCION DE CUOTAS OBRERAS DEL IMSS PARA EL 2003

En términos del artículo 15, fracción III, de la Ley del Seguro Social, los patrones tienen que realizar el cálculo de las cuo-tas obrero-patronales, y enterarlas a más tardar el día 17 del mes inmediato siguiente al de su causación.

Así, para dar cumplimiento a tal obligación cada empleador deberá realizar, en primera instancia, la retención respecti-va a cada uno de sus trabajadores, mediante nóminas o listas de raya, a efecto de integrar el importe que se enterará enforma conjunta con los aportes patronales.

No obstante, aun cuando con el Sistema único de autodeterminación, el procedimiento de cálculo y entero de las cuo-tas se ha simplificado, se considera que el empleador debe conocer el proceso a efecto de comprobar que el sistemarealiza correctamente la aplicación de la actualización de las cuotas de financiamiento del seguro de enfermedades ymaternidad y las relativas a los límites de cotización. De ahí que en esta edición se incluyan dos casos prácticos paraejemplificar el cálculo de la retención de las cuotas obreras.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “SEGURIDAD SOCIAL”)

COMO OBTENER RECURSOS DE LA SUBCUENTA DE VIVIENDA

Cuando se deja de trabajar y no se han utilizado los recursos de la subcuenta de vivienda para la aplicación del créditoInfonavit, surge la duda sobre cómo obtenerlos; al respecto, se indica cómo se puede recuperar el saldo de esa sub-cuenta, así como el trámite por realizar y los documentos requeridos por las administradoras de fondos para el retiropara la entrega de dichos recursos.

� (VEASE EL APARTADO “INFORMACION DE TRASCENDENCIA” DE LA SECCION “SEGURIDAD SOCIAL”)

JURIDICO-FISCAL

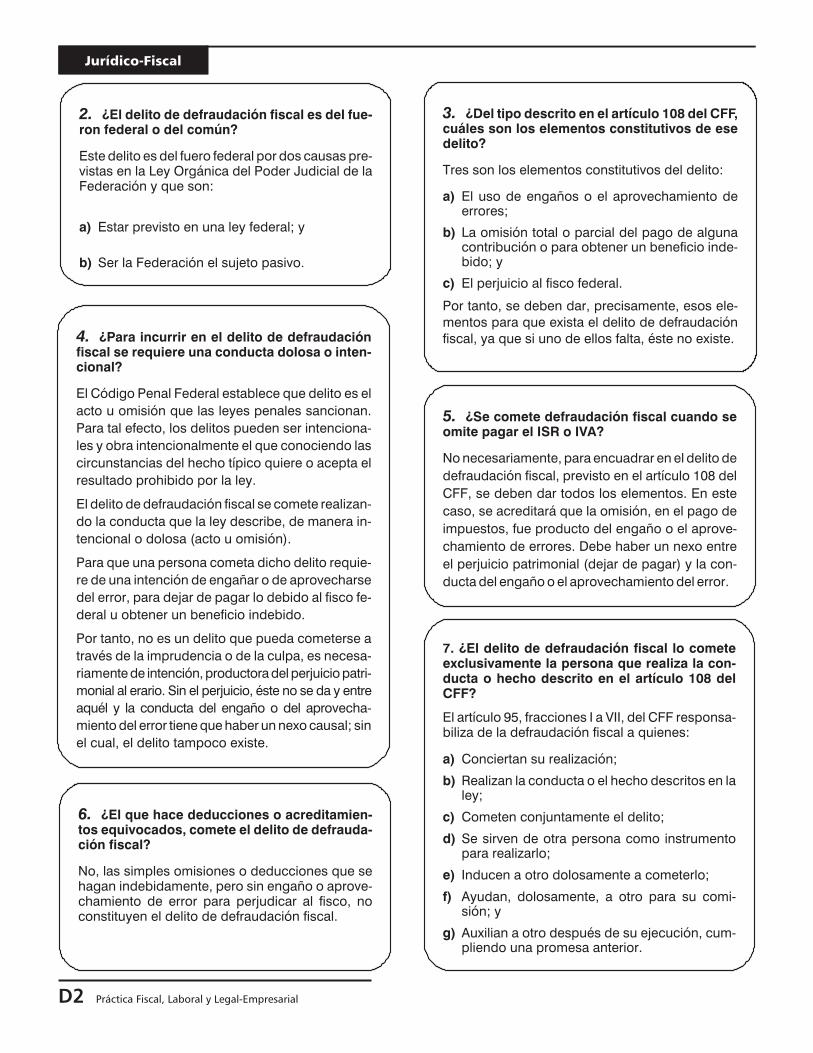

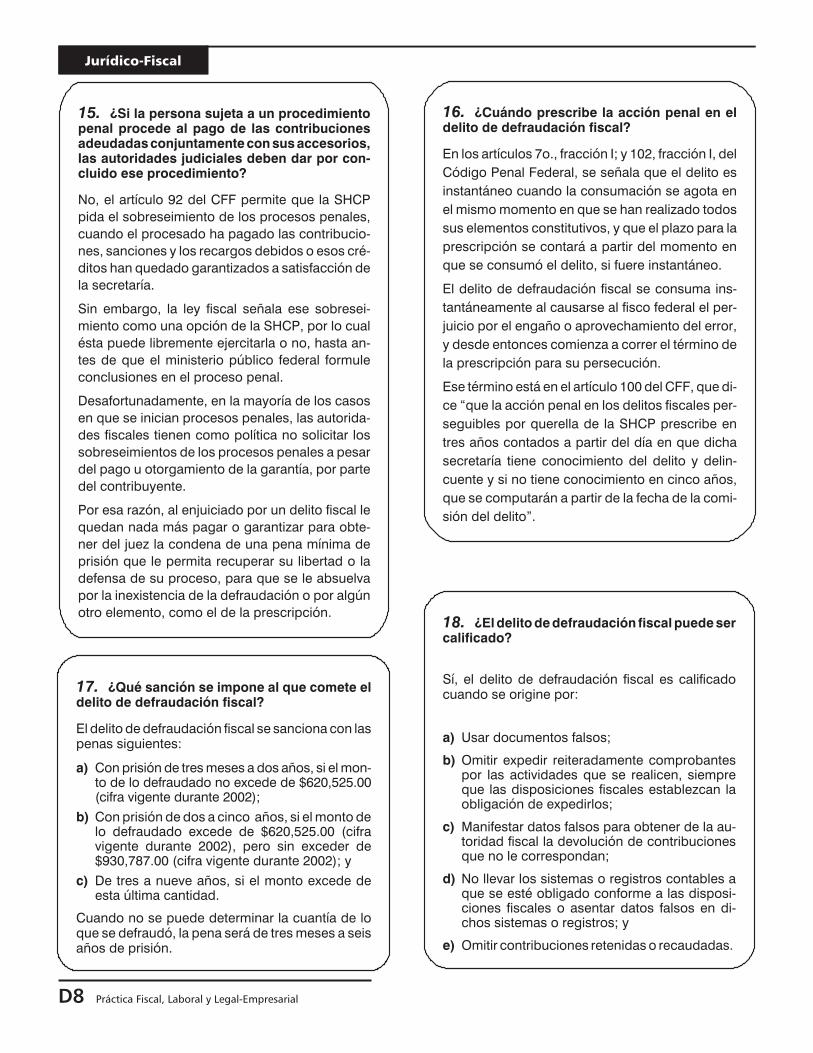

LAS PREGUNTAS MAS FRECUENTES EN MATERIA DEL DELITO

DE DEFRAUDACION FISCAL. RESUELVA SUS DUDAS

Cuando una persona incumple sus obligaciones fiscales, se produce en ella una responsabilidad que señala el deberde reparar los daños por la conducta antijurídica; asimismo, conduce a la aplicación de sanciones que tienen un carác-ter penal o privativo de la libertad, o bien administrativo, que consiste en la imposición de una multa.

Esta diferencia en las responsabilidades que deben asumir las personas que incurren en alguna clase de incumplimien-tos o conductas antijurídicas, genera entre los particulares una serie de dudas e interrogantes, que en muchos casos seresuelven en forma equivocada, ya que pueden existir conductas que provocan una responsabilidad administrativa(multa), pero que no encuadran como una conducta delictiva. En cambio, hay casos en que el sujeto debe responderde las dos formas; al respecto, en la presente edición, mediante un cuestionario se da respuesta a las principales dudasen materia del delito de defraudación fiscal.

� (VEASE EL APARTADO “TALLER DE PRACTICAS” DE LA SECCION “JURIDICO-FISCAL”)

3a. decena Diciembre-2002 A11

Síntesis Ejecutiva

Colaboraciones

La extinción de obligaciones en la Ley del IVA

� CPC J. Antonio Morfin VillalpandoCPC J. Santos Vera PeralesCPC Ignacio Javier Chávez BorregoANEFAC Guanajuato

En el ejercicio de 1980 entró en vigor la Ley del Impuesto

al Valor Agregado, ley que se encuentra aún vigente para

el ejercicio de 2002, en razón de que no ha sido abroga-

da por parte del Congreso de la Unión, sino solamente

ha registrado modificaciones por medio de reformas, de-

rogación de artículos o bien incorporación de nuevos.

Esta ley tiene una estructura de notoria técnica legislati-

va, toda vez que su lectura ofrece un orden lógico nece-

sario que cualquier ley requiere para su entendimiento;

así, podemos encontrar la síntesis y el análisis perfecta-

mente aplicados, pues definen de manera clara los ele-

mentos del impuesto al valor agregado.

El índice general se compone de nueve capítulos, como

sigue:

Capítulo I. Disposiciones generales.

Capítulo II. De la enajenación.

Capítulo III. De la prestación de servicios.

Capítulo IV. Del uso o goce temporal de bienes.

Capítulo V. De la importación de bienes y servicios.

Capítulo VI. De la exportación de bienes o servicios.

Capítulo VII. De las obligaciones de los contribuyentes.

Capítulo VIII. De las facultades de las autoridades.

Capítulo IX. De las participaciones a las entidades fede-

rativas.

Destaca de la ley que hasta el 31 de diciembre de 2001 el

impuesto se causaba (momento en que se genera la

obligación de pago) de manera general cuando ocurrían

las siguientes situaciones:

1. En el caso de enajenación de bienes, al sucedercualquiera de las siguientes situaciones: a) cuando

se enviara el bien, a falta de envío, cuando seentregara materialmente; b) al recibir el pago parcialo total; y c) al expedir el comprobante correspon-diente.

2. En el caso de la prestación de servicios y el uso ogoce temporal de bienes, al ocurrir lo siguiente: a) secobraran o fueran exigibles las contraprestaciones; yb) al expedir el comprobante correspondiente.

No obstante lo anterior, a partir del 1o. de enero de 2002,

la ley no registró modificaciones, sino que éstas se efec-

tuaron a través de la incorporación de una disposición

transitoria de la Ley de Ingresos de la Federación (situación

carente de técnica jurídica), estableciéndose reformas sus-

tanciales al esquema de operación y procedimiento para la

determinación y momento de causación del impuesto,

mismas que dejan sin efecto para el ejercicio de 2002 las

disposiciones establecidas en el texto de la ley.

Al efecto, el artículo séptimo transitorio quedó estructu-

rado de la siguiente manera:

Fracción I. Momento de causación del IVA y reglas es-

peciales para intereses.

Fracción II. Requisitos adicionales para el acredita-

miento.

Fracción III. Momento en que procede la retención del

impuesto.

Fracción IV. Anticipos y depósitos, son formantes del

valor de los actos que se realicen y reglas especiales

para el pago con cheque y otros títulos.

Fracción V. Reglas para devoluciones, bonificaciones y

descuentos.

Fracción VI. Reglas específicas para factoraje finan-

ciero.

A12 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Fracción VII. Lineamientos para la expedición de com-

probantes.

Fracción VIII. Referencias a la Ley del Impuesto sobre la

Renta abrogada.

Fracción XI. Disposiciones que pierden vigencia.

Fracción XII. Actos realizados en 2001 con efectos en

2002.

Fracción XIII. Reglas para enajenaciones a plazo e inte-

reses.

Fracción XIV. Causación del IVA por obras ejecutadas

parcialmente en 2001.

Las modificaciones descritas presentan fundamental-

mente, la sustitución de los momentos de causación del

IVA establecidos en su respectivo ordenamiento legal, al

reconocer como único momento de causación, cuando

se cobren efectivamente las contraprestaciones que le

dan origen.

Lo anterior tiene ventajas y desventajas que debemos

reconocer, como es el hecho de diferir el pago del im-

puesto hasta que se generen los flujos correspondientes

por los cobros efectuados, pero también es de observar-

se el aumento de controles para determinar en qué mo-

mento se tiene derecho a acreditar el impuesto

(problema de control administrativo y de interpretación).

Problemática en la aplicación de la Ley de Ingresos

Las reformas fiscales mencionadas en los antecedentes

han generado una serie de confusiones afectas a inter-

pretación, así como una incongruencia en la aplicación

de las normas incluidas en la disposición transitoria de la

Ley de Ingresos de la Federación (LIF) y, por consiguien-

te, representan una inseguridad jurídica para los contri-

buyentes, por lo que a continuación se enumeran las

principales:

1. Uno de los problemas más importantes es definir elconcepto de efectivamente cobrados o pagados,aun incluyendo la regla de la Resolución Miscelánea,cuando se trate de pagos efectuados con cheque.También y como parte de este mismo tema, el artícu-lo transitorio, fracción IV, establece el caso de pagosefectuados con otros títulos de crédito, a los cualesles da el tratamiento de garantía de pago, pero nocomo pago de las propias contraprestaciones.

2. Para el caso de las importaciones de bienes o servi-cios, la fracción I, segundo párrafo, señala que elmomento de causación será cuando se pague la

contraprestación que corresponda. Lo anterior re-sulta muy diferente a lo que la ley establece, puesésta señala en general como momento de pagocuando se interna al país el bien de que se trate (pa-sar por aduana), y no cuando las partes que inter-vienen en el contrato pagan la contraprestación deque se trate.

3. Para el caso de certificados de participación inmo-biliaria, el momento de causación será cuando elcertificado se transfiera. Al respecto, aquí encon-tramos que no se señala el significado de transferir,porque la transferencia no necesariamente significao es sinónimo de enajenación.

4. La dificultad administrativa para el caso de que loscontribuyentes reciban anticipos o depósitos acuenta de la contraprestación.

5. No se encuentra una razón para que la disposicióntransitoria establezca una distinción entre el mo-mento de causación del IVA para diversos actos(flujo de efectivo) y el caso de los intereses.

6. En relación con actos de factoraje financiero, se in-volucra para el control del IVA efectivamente cobra-do o pagado al acreedor o deudor originales y alenajenante y adquirente de la cartera, lo que produ-ce una carga administrativa muy importante.

7. La expedición de comprobantes resulta un proble-ma administrativo demasiado complicado, particu-larmente cuando los actos se pactan con pagos enparcialidades.

8. El artículo transitorio no aborda el tema de transac-ciones en moneda extranjera, lo que produce unaserie de interpretaciones respecto a la naturalezade la utilidad o pérdida en cambios que se relacio-nan con los momentos de causación del impuesto.

Respecto a todos estos tópicos es necesario analizar sus

alcances y consecuencias; sin embargo, por razones de

importancia el objeto de este estudio es ver de manera

concreta la problemática expuesta en el numeral 1 de

esta sección, relativo al momento de causación del

impuesto y al del acreditamiento del mismo, así como la

interpretación que debemos dar a las distintas formas

de liberar obligaciones, lo que no resulta muy claro en la

LIF y en la Resolución Miscelánea vigentes a partir de

junio de 2002, como se abordará a continuación.

I. Extinción de obligaciones

Muchas son las formas de extinción de las obligaciones,

pero analizaremos las más comunes dentro de la

legislación y la doctrina, como son:

3a. decena Diciembre-2002 A15

Fiscal

Pago. Del verbo pagar, el cual a su vez deriva del latín pa-care. Pago es sinónimo de cumplimiento de las obliga-ciones. Por cumplimiento de una obligación se entiendeel efectuar la prestación a que está obligado el deudorfrente al acreedor y es la forma natural de extinguir unaobligación.

Dación de pago. Es un convenio mediante el cual unacreedor acepta recibir de su deudor, como cumplimien-to de su crédito, un objeto distinto del que se le debe, yes considerado como especie de pago.

Compensación. Palabra que deriva del latín compensa-tionis, que es acción y efecto de compensar. A su vez,compensar (compensare) deriva de los vocablos cum,con, y pensare, pesar; es decir, pesar con. Es el equili-brio entre dos obligaciones que se extinguen recíproca-mente si ambas son del mismo valor, o sólo hasta dondealcance la menor, si son de cantidades diferentes.

Confusión. Del latín confusio, acción y efecto de confun-dir. Es el modo de extinguir las obligaciones por unión delas dos calidades, acreedor y deudor en una misma per-sona.

Renuncia. Significa dimisión o dejación voluntaria deuna cosa que se posee, o del derecho a ella (de un dere-cho de índole patrimonial y género).

Remisión. Acto en el cual el acreedor dimite voluntaria yunilateralmente al derecho de exigir total o parcialmentea su deudor, el pago de la prestación debida (especie dela renuncia).

Novación. Del latín novatio-onis de novare, que significahacer de nuevo, renovar. Forma de extinguir una obliga-ción por la creación de una nueva.

Prescripción negativa. Liberación al deudor de susobligaciones, mediante el transcurso de cierto tiempo ybajo las condiciones que establece la ley.

Caducidad. Es la sanción que se pacta o se impone porla ley, a la persona que dentro de un plazo convencionalo legal no realiza voluntaria y conscientemente la con-ducta positiva u omisiva, según el caso, para hacer quese mantenga vivo un derecho sustantivo o procesal.

Transacción. Deriva del latín transactio, que significaconcluir un negocio o prevenir una controversia presen-te o futura.

Término extintivo. Acontecimiento futuro de realizacióncierta, del cual depende la exigibilidad o la resolución dederechos y obligaciones.

Obligación natural. Es la que se da por una relación jurí-dica y en virtud de la cual el acreedor no tiene los medioslegales coactivos para exigir de su deudor el crédito,sino que únicamente el deudor lo cumple de manera vo-luntaria.

Por lo antes mencionado, no queda la menor duda queni la Ley del Impuesto al Valor Agregado, ni la Ley de In-gresos, considera otras formas de extinguir obligacionesdiferentes a la generación de flujos de efectivo.

II. ¿Solución a través de la Miscelánea?

Tal y como se ha comentado, la omisión grave que hizoel legislador al no considerar las otras formas de extin-guir las obligaciones trató de solucionarse por parte dela autoridad administrativa mediante la regla 11.15 de laResolución Miscelánea Fiscal para 2002, publicada en elDiario Oficial de la Federación el 30 de mayo de 2002.

A16 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

PRESCRIPCION NEGATIVA

EXTINCION DE

OBLIGACIONES

NOVACION

CADUCIDAD

TRANSACCION

OBLIGACION NATURAL

TERMINO EXTINTIVO

DACION DE PAGO

PAGO

COMPENSACION

CONFUSION

REMISION

RENUNCIA

Independientemente de los conceptos que tanto hancuestionado a la Resolución Miscelánea en razón de suámbito de validez, es interesante analizar la disposiciónen comento, ya que precisamente, en este dispositivo re-glamentario es la única parte donde se menciona el tra-tamiento que para efectos del IVA tiene la extinción deobligaciones.

La citada regla señala textualmente:

11.15 Para los efectos previstos en la fracción I del ar-ticulo Séptimo Transitorio de la LIF para el ejerciciofiscal de 2002, se entiende que se han cobrado efec-tivamente las contraprestaciones cuando el interésdel acreedor queda satisfecho mediante cualquierforma de extinción de las obligaciones que den lugara las contraprestaciones.

Es menester decir que la Resolución Miscelánea está inva-diendo esferas jurídicas que no le corresponden, toda vezque impone momentos de causación diferentes a los seña-lados expresamente por el legislador en el artículo séptimotransitorio de la LIF. Por lo anterior, válidamente, el contri-buyente puede hacer caso omiso de dicha regla adminis-trativa y atender sólo a los conceptos de cobro y pago.

Por otra parte, tal y como puede apreciarse, la regla con-sidera expresamente, el aspecto del cobro, señalando laaplicación de la regla sólo en la fracción I del artículo sép-timo transitorio de la LIF, la cual se refiere única y exclu-sivamente al momento de causación del IVA cuando setraslada, ya que esta fracción no se refiere a cuando setiene derecho a acreditar.

I. En sustitución de lo previsto en los artículos 11, 17,22 y demás correlativos de la Ley, el impuesto se cau-sará en el momento en que se cobren efectivamentelas contraprestaciones y sobre el monto de cada unade ellas.

Sin embargo, es de hacer notar que la regla no prevé laposibilidad de que al extinguir obligaciones en forma di-versa al pago pueda efectuarse el acreditamiento del im-puesto referido. El acreditamiento conforme a las nuevasreglas para el ejercicio 2002 se establece en la fracción IIdel artículo séptimo transitorio de LIF, el cual se reprodu-ce a continuación:

II. Para los efectos del artículo 4o., el acreditamientosólo procederá cuando el impuesto al valor agregadotrasladado a los contribuyentes haya sido pagado, yen su caso, las adquisiciones efectivamente paga-das.

En resumen, cuando en una operación se extingue laobligación, este acto es diferente al pago; por tanto, elacreedor deberá considerar que la contraprestación hasido cobrada y entonces causará el IVA correspondien-te, en tanto que el deudor no podrá acreditar el IVA correla-tivo, toda vez que el mismo no ha sido pagado, dejando almismo en un estado de incertidumbre jurídica, pues: a) la

obligación ha quedado extinta y, por tanto, satisfecha; b) lamisma ya no podrá ser “pagada”; y c) el IVA trasladado (yque el deudor ha causado y, por tanto, obligado al pago)no podrá ser acreditado.

Lo anterior provoca una manifiesta asimetría fiscal, tra-tándose de contraprestaciones, las cuales se extinguenpor medios diferentes al pago, ya que por una parte, elcontribuyente que traslada el impuesto lo causará en elmomento en que su interés como acreedor quede satis-fecho al efectuarse la extinción de la obligación; sin em-bargo, el deudor no podría considerar acreditable elimpuesto, pues la contraprestación no ha sido pagada,sino que la misma se ha extinguido, conceptos que,como mencionamos antes, son diferentes.

Dicha situación no sucedía hasta 2001, dado que preci-samente cada una de las partes causaba el impuesto y laotra lo acreditaba, pues el momento de causación eradistinto al cobro o el pago.

Ya se ha comentado acerca de que la intención de la au-toridad administrativa era precisamente normar tanto elaspecto de causación del impuesto como el del acredita-miento, pero cabe recordar que conforme al artículo 5o.del Código Fiscal de la Federación, las disposiciones fis-cales que establezcan cargas a los particulares son deaplicación estricta; por tanto, la extinción de obligacio-nes en forma diferente al pago, no existe para efectos dela causación y acreditamiento del IVA.

Conclusiones

Derivado de todo lo expuesto, podemos llegar a las si-

guientes conclusiones:

1. A partir de 2002, tanto la causación como el acredi-tamiento del IVA están sujetos al pago (flujo de efec-tivo), excepto en los casos que señala el artículoséptimo transitorio de la LIF (por ejemplo, factorajefinanciero).

2. Existen otras formas de extinguir obligaciones, dife-rentes al pago, las cuales no fueron consideradaspor el legislador en la Ley de Ingresos de la Federa-ción.

3. La regla 11.15 de la Resolución Miscelánea conside-ra que la extinción de obligaciones se asimila al co-bro para efectos de la causación del impuesto, nopara su acreditamiento.

4. La falta de simetría fiscal en los actos de causación-acreditamiento del IVA provoca confusión y trans-grede el espíritu inicial de la Ley del IVA.

5. La autoridad fiscal debería permitir que la extinciónde obligaciones fuese equiparable al cobro y alpago, y expresarlo en forma clara mediante la Reso-lución Miscelánea.

6. La regla 11.15 de la Resolución Miscelánea indicaotras formas de extinción.

3a. decena Diciembre-2002 A17

Fiscal

Taller de

prácticas

A18 Práctica Fiscal, Laboral y Legal-Empresarial

En el presente taller se abordan los principales aspectos por consi-

derar para preparar la información al cierre del ejercicio fiscal de

2002, con objeto de que los encargados de dicha tarea no omitan

detalles que puedan ocasionarles problemas a futuro, así como

para que aprovechen los beneficios y opciones que otorgan las dis-

posiciones fiscales. La temática de este taller considera disposicio-

nes de las leyes de los impuestos sobre la renta, al activo, al valor

agregado, especial sobre producción y servicios, así como del Códi-

go Fiscal de la Federación.

Los comentarios se complementan con casos prácticos que ilustran

los puntos que consideramos de interés, y que se refieren a los

siguientes aspectos:

1. Acumulación de intereses moratorios derivados del incumpli-miento de obligaciones.

2. Disminución de un crédito deducido por incobrable, del valordel activo del ejercicio de 2002.

Riesgos y beneficios por consideraral cierre del ejercicio fiscal para 2002

Marco teórico

A fin de que las personas morales que tributen en el régi-

men general de la Ley del ISR, cuenten con una guía de

apoyo que les proporcione los principales puntos que

deben tomar en cuenta al preparar el cierre del ejercicio

fiscal de 2002, relativos a los impuestos sobre la renta, al

activo, al valor agregado y al especial sobre producción

y servicios, así como al Código Fiscal de la Federación,

en la presente edición se comentan los aspectos que, en

nuestra opinión, pueden beneficiarlos fiscalmente,

evitarles problemas a futuro o ahorrarles trabajo admi-

nistrativo.

Ley del Impuesto sobre la Renta

Ingresos exentos por dación en pago oadjudicación

De acuerdo con el artículo segundo, fracción XLVIII, de

las disposiciones transitorias de la Ley del ISR, las perso-

nas morales no pagarán este impuesto por los ingresos

que obtengan por la enajenación de inmuebles, certifica-

dos de vivienda, derechos de fideicomitente o fideicomi-

sario que recaigan sobre inmuebles, que realicen como

dación en pago o adjudicación fiduciaria, a contribuyen-

tes que por disposición legal no puedan conservar la

propiedad de esos bienes o derechos, siempre que:

1. La dación en pago o adjudicación fiduciaria derivede un crédito obtenido antes del 1o. de enero de2002.

2. Quien efectúe la enajenación no deduzca el saldopendiente de deducir del bien de que se trate.

3. En el documento que se levante ante fedatario públi-co, se manifieste el monto original de la inversión delbien y/o la parte aún no deducida, sin actualización,así como la fecha de adquisición. Asimismo, el ad-quirente deberá indicar en dicho documento quecumplirá con lo establecido en el artículo segundo,fracción L, de las disposiciones transitorias de la Leydel ISR.

Deudas perdonadas que no se consideran ingresos

acumulables

Según el artículo segundo, fracción XLVI, de las disposi-

ciones transitorias de la Ley del ISR, las personas mora-

les no considerarán ingresos acumulables para efectos

de este impuesto, el importe de las deudas perdonadas

como resultado de reestructuración de créditos o de

enajenación de bienes muebles e inmuebles, certifica-

dos de vivienda, derechos de fideicomitente o fideicomi-

sario que recaigan sobre inmuebles, por dación en pago

o adjudicación judicial o fiduciaria, cuando se trate de

créditos otorgados por contribuyentes que por disposi-

ción legal no puedan conservar los bienes recibidos,

siempre que cancelen, en su caso, el interés que se hu-

biera deducido para efectos de dicho gravamen por las

deudas citadas, y además:

1. Se trate de créditos otorgados hasta el 31 de diciem-bre de 1994, aun cuando hubieran sido reestructura-dos posteriormente con la única finalidad de ampliarel plazo de vencimiento o las condiciones de pagodel préstamo original, sin implicar en forma algunaun aumento en el saldo que a la fecha de reestructu-ración tuviera el préstamo reestructurado.

2. Existan registros en la contabilidad de la instituciónque hubiera otorgado el crédito que demuestren loanterior.

3. Los contribuyentes presenten las declaracionescomplementarias que correspondan, derivadas dela cancelación de los intereses que se hubieran de-ducido.

4. Los contribuyentes disminuyan el importe de lasdeudas perdonadas, contra las pérdidas que se de-terminen de acuerdo con el artículo 61 de la Ley delISR.

3a. decena Diciembre-2002 A19

Fiscal

Plazo para reinvertir las cantidades recuperadaspor pérdidas por caso fortuito o de fuerza mayor

En el artículo segundo, fracción XI, de las disposiciones

transitorias de la Ley del ISR, se indica que las personas

morales que hayan sufrido la pérdida de bienes por caso

fortuito o de fuerza mayor, que no se reflejen en el inven-

tario, durante el ejercicio de 2000, y por ello hubieran

recuperado algún importe para resarcir el daño corres-

pondiente, podrán reinvertir esa cantidad en la adquisi-

ción de bienes de naturaleza análoga a los que

perdieron, o en liquidar pasivos contraídos por su adqui-

sición, a más tardar el 31 de diciembre de 2002, a fin de

no acumularla a los demás ingresos.

Ganancia por pago en especie

En términos del artículo 20, fracción II, de la Ley del ISR,

las personas morales que transmitan la propiedad de

bienes distintos de mercancías, materias primas,

productos semiterminados o terminados, por pago en

especie, deberán acumular la ganancia que resulte de

acuerdo con lo siguiente:

1. Considerarán ingreso el valor que según el avalúopracticado por persona autorizada por las autorida-des fiscales, tenga el bien de que se trate a la fechaen que se transmita la propiedad.

2. Al ingreso determinado conforme al punto anterior,se le podrán restar las deducciones que para el casode enajenación permite la ley de la materia, siempreque se cumplan los requisitos que para ello se esta-blecen en la misma.

3. Cuando el importe del ingreso sea mayor que las de-ducciones correspondientes, la diferencia será la ga-nancia acumulable.

Asimismo, si los contribuyentes pagan una deuda con

mercancías, materias primas, productos semitermina-

dos o terminados, el total del ingreso a que se refiere el

punto 1 anterior, se considerará ganancia.

Acumulación de ingresos tratándose decontribuyentes que proporcionan el servicioturístico de tiempo compartido

Las personas morales que proporcionan el servicio turís-tico de tiempo compartido mediante el otorgamiento deluso o goce temporal de bienes inmuebles o la prestaciónde servicios de hospedaje, deben tomar en cuenta que laregla 3.4.11 de la Resolución Miscelánea Fiscal para2002, publicada el 17 de octubre del mismo año, permite

acumular los ingresos que obtengan por esas activida-des, en la medida en que las contraprestaciones seanexigibles, se consignen en los comprobantes que se ex-pidan o se cobren efectivamente en el periodo de que setrate, lo que suceda primero, siempre que ejerzan estaopción respecto de la totalidad de los contratos celebra-dos y las contraprestaciones derivadas de los mismos.Cabe señalar que esta opción es válida en todo el ejerci-cio, y su aplicación está condicionada al registro previodel contrato respectivo ante la Procuraduría Federal delConsumidor, de acuerdo con el artículo 86 de la Ley Fe-deral de Protección al Consumidor.

Ingresos obtenidos en territorios con regímenesfiscales preferentes

Cuando las personas morales mantengan inversiones

en territorios con regímenes fiscales preferentes, debe-

rán pagar el ISR correspondiente a los ingresos grava-

bles, observando al respecto lo establecido en el artículo

213 de la ley que regula a este impuesto, así como en las

reglas de la Resolución Miscelánea Fiscal para 2002.

Cancelación de créditos o deudas contratadosantes del 1o. de enero de 2002

El artículo segundo, fracción XXI, tercer párrafo, de las

disposiciones transitorias de la Ley del ISR, indica que,

cuando las personas morales hubieran contratado un

crédito o una deuda, antes del 1o. de enero de 2002, y

después de esta fecha cancelen la operación de la cual

derivan, deberán cancelar el componente inflacionario

de dicho crédito o deuda, correspondiente al periodo

comprendido desde el mes en que se contrataron y has-

ta el 31 de diciembre de 2001, de acuerdo con los artícu-

los 7o.-B de la Ley del ISR vigente hasta el año anterior y

7o.-C de su reglamento. Al componente inflacionario

que resulte de la cancelación, se le dará el tratamiento si-

guiente:

Cuando derivede un crédito

Cuando derivede una deuda

1. Se adicionará a los de-

más ingresos acumulables

del contribuyente; o

2. Se disminuirá de la pérdi-

da fiscal del ejercicio en el

que se cancele.

1. Se disminuirá de los

ingresos acumulables; o

2. Se adicionará a la pérdi-

da fiscal del ejercicio en que

se cancele.

Este procedimiento es independiente del cálculo del

ajuste anual por inflación que se determine con base en

el artículo 47 de la Ley del ISR.

A20 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Acumulación y deducción de intereses devengados

De acuerdo con los artículos 20, fracción X, y 29, fracción

IX, de la Ley del ISR, a partir de este ejercicio las personas

morales acumularán y deducirán los intereses a favor o a

cargo, respectivamente, conforme se devenguen. Es de

señalar que el artículo 9o. del mismo ordenamiento

establece lo que debe entenderse como intereses para

los efectos de la ley, quedando comprendidos, entre

otros, los siguientes:

1. La ganancia y pérdida cambiarias;

2. Los premios de reportos o de préstamos de valores; y

3. El pago de comisiones por motivo de apertura o ga-rantía de créditos.

Tratamiento fiscal de los intereses moratorios

Los contribuyentes que durante el presente ejercicio fis-

cal hayan efectuado operaciones de las cuales deriven

intereses moratorios por el incumplimiento de obligacio-

nes, deberán acumularlos o deducirlos, según corres-

ponda, con base en lo siguiente:

Tratamiento que se le dará a los intereses

Desde el mes en que seincurrió en mora, y hasta

el tercer mes siguiente

A partir del cuarto messiguiente a aquel en el que

se incurrió en mora

Se acumularán o deducirán,

según el caso, conforme se

devenguen.

Se acumularán o deducirán

los efectivamente cobrados

o pagados, respecti-

vamente.

Cabe señalar que los co-

bros o pagos de los intere-

ses moratorios que se

realicen después del tercer

mes siguiente a aquel en

que se incurrió en mora,

sólo podrán acumularse o

deducirse cuando el monto

cobrado o pagado, según

se trate, rebase el importe

de los intereses moratorios

devengados en los tres me-

ses siguientes a la fecha en

que se incurrió en mora.

Intereses moratorios generados antes del 1o. deenero de 2002

Conforme al artículo segundo, fracción XXI, de las dispo-

siciones transitorias de la Ley del ISR, las personas mo-

rales que antes del 1o. de enero de 2002 hubieran

pactado operaciones de las cuales hayan derivado inte-

reses moratorios, deberán acumularlos o deducirlos con

base en lo siguiente:

Intereses moratoriosdevengados a favor

Intereses moratoriosdevengados a cargo

Los intereses moratorios de-

vengados a favor antes del

1o. de enero de 2002, que

no se hubieran acumulado

por no haber sido efectiva-

mente percibidos, se acu-

mularán cuando se expida

el comprobante que los am-

pare o se perciban en efecti-

vo, bienes o servicios, lo

que ocurra primero.

Cabe señalar que esto no

será aplicable tratándose de

las operaciones siguientes:

1. Las contratadas con per-

sonas físicas que no reali-

cen actividades

empresariales.

Los intereses moratorios de-

vengados a cargo antes del

1o. de enero de 2002, que

no se hubieran deducido en

el momento en que se de-

vengaron, se deducirán has-

ta que se paguen.

2. Las efectuadas con resi-

dentes en el extranjero.

3. Las realizadas con perso-

nas morales que cumplan

sus obligaciones fiscales en

términos del título III de la

Ley del ISR.

Por último, estos contribuyentes deben considerar que el

componente inflacionario de los créditos y de las deudas

de los que deriven dichos intereses, se calcularán de

acuerdo con el artículo 7o.-B de la Ley del ISR vigente

hasta el año anterior, desde el mes en que se generaron y

hasta diciembre de 2001. El resultado obtenido se suma-

rá o restará, según el caso, del monto del ajuste anual por

inflación acumulable o deducible, según corresponda.

Documentación comprobatoria que reúnarequisitos fiscales

En el artículo 31, fracción III, de la Ley del ISR se señala

que, para que las personas morales puedan deducir las

erogaciones que efectúen, deberán comprobarlas con

3a. decena Diciembre-2002 A21

Fiscal

documentación que reúna los requisitos que indiquen

las disposiciones fiscales relativas a la identidad y domi-

cilio de quien la expida, así como de quien adquirió el

bien de que se trate o recibió el servicio. Asimismo,

conforme a lo dispuesto en el artículo 29 del CFF, para

poder deducir o acreditar fiscalmente con base en los

comprobantes, quien los utilice deberá cerciorarse de

que el nombre, denominación o razón social y clave del

Registro Federal de Contribuyentes de quien aparece en

los mismos son los correctos, así como verificar que el

comprobante contiene los datos previstos en el artículo

29-A del mismo código. De esta manera, conforme a los

artículos 29 y 29-A del CFF, y las reglas 2.4.7 y 2.4.19 de

la Resolución Miscelánea Fiscal para 2002, los requisitos

que los comprobantes deben reunir son los siguientes:

1. Contener impreso el nombre, denominación o razónsocial, domicilio fiscal y clave del registro federal decontribuyentes de quien los expide. Tratándose decontribuyentes que tengan más de un local o esta-blecimiento, deberán señalar en los mismos el domi-cilio del local o establecimiento en el que se expidenlos comprobantes.

2. Contener impreso el número de folio.

3. Lugar y fecha de expedición.

4. Clave del registro federal de contribuyentes de lapersona a favor de quien se expiden.

5. Cantidad y clase de mercancías o descripción delservicio que amparen.

6. Valor unitario consignado en número e importe totalconsignado en número o letra, así como el monto delos impuestos que en términos de las disposicionesfiscales deban trasladarse, en su caso.

7. Número y fecha del documento aduanero, así comola aduana por la cual se realizó la importación. Lo dis-puesto en este numeral sólo se hará constar en elcomprobante cuando se trate de ventas de primeramano de mercancías de importación.

8. Fecha de impresión y datos de identificación del im-presor autorizado.

9. Contener impresa la vigencia para la utilización delos comprobantes, que no podrá ser mayor de dosaños.1 y 2

10. Cédula de identificación fiscal, que en el caso de per-sonas físicas deberá contener la CURP, salvo en lossupuestos en que se haya obtenido mediante el trá-mite de reexpedición de cédula de identificación fis-cal en donde previamente se haya presentado avisode apertura de sucesión; o cédula de identificaciónfiscal provisional reproducida en 2.75 por 5 cm, con

una resolución de 133 líneas/1200 dpi. Cabe señalarque sobre la impresión de la cédula no podrá efec-tuarse anotación alguna que impida su lectura.

11. La leyenda “la reproducción no autorizada de estecomprobante constituye un delito en los términos delas disposiciones fiscales”, con letra no menor detres puntos.

12. RFC, nombre, domicilio y, en su caso, número telefó-nico del impresor, así como la fecha en que se inclu-yó la autorización correspondiente en la página deInternet del SAT,3 con letra no menor de tres puntos.

13. La leyenda “Número de aprobación del Sistema deControl de Impresores Autorizados”, seguida del nú-mero generado por el sistema.

Notas1. La vigencia será aplicable sólo a personas morales quetributen en el régimen general o en el simplificado de la Leydel ISR; así como a personas físicas que realicen activida-des empresariales o profesionales, excepto aquellas quese dediquen exclusivamente a actividades agrícolas, gana-deras o silvícolas.2. De lo dispuesto en el artículo décimo sexto transitorio dela Resolución Miscelánea Fiscal para 2002, se interpretaque las personas morales podrán deducir los comproban-tes que amparen servicios profesionales expedidos porpersonas físicas, aun cuando no contengan impresa la vi-gencia. Esta facilidad será aplicable únicamente en dichoejercicio.3. Sólo los comprobantes que se imprimieron a partir del 6de marzo de 2002, deben señalar la fecha en que se incluyóla autorización del impresor en la página de Internet del SAT.

Por otro lado, el artículo 31, fracción XIX, de la Ley del

ISR, establece ciertos requisitos adicionales relaciona-

dos con la documentación comprobatoria de las deduc-

ciones, los cuales se resumen a continuación:

1. La documentación deberá reunirse a más tardar eldía en que el contribuyente deba presentar su decla-ración; y

2. La fecha de expedición del comprobante que ampa-re un gasto deducible, deberá corresponder al ejer-cicio en el que pretenda efectuarse la deducción.1

Nota1. La regla 3.5.6 de la Resolución Miscelánea Fiscal para2002, indica que, tratándose de gastos deducibles porconcepto de servicios públicos o contribuciones locales ymunicipales, cuya documentación comprobatoria se expi-da después de la fecha en que se prestaron los servicios ose causaron las contribuciones, los mismos podrán dedu-cirse en el ejercicio en el que efectivamente se obtuvierono se causaron, aun cuando la fecha del comprobante res-pectivo sea posterior, siempre que se cuente con la docu-mentación comprobatoria a más tardar el día en el que elcontribuyente deba presentar su declaración.

A22 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Según las reglas 2.4.5 y 2.4.17 de la Resolución Miscelá-

nea Fiscal para 2002, no se requerirá la expedición de

comprobantes impresos por establecimientos autoriza-

dos, y, por ende, dichos documentos no deberán reunir

los requisitos citados antes, en los casos siguientes:

1. Cuando se celebre contrato de obra pública.

2. Si se trata del pago de contribuciones federales, es-tatales o municipales.

3. En las operaciones que se celebren ante notario, y sehagan constar en escritura pública.

4. En el caso del pago de salarios, y en general por laprestación de un servicio personal subordinado, asícomo de aquellos que la Ley del ISR asimila a estosingresos.

5. Cuando se trate de comprobantes de líneas aéreas yde agencias de viajes.

6. En el caso de estados de cuenta bancarios, por lascomisiones o cargos derivados del cobro de che-ques.

Finalmente, dentro de las cuentas contables que por lo

general manejan los contribuyentes, destacan las que se

refieren a los “gastos por comprobar” o “deudores diver-

sos”, que en muchas ocasiones se tienen consideradas

erogaciones que corresponden al ejercicio fiscal en cur-

so y que en la mayoría de los casos no se deducen, ya

sea por descuido o porque no se recabaron en tiempo y

forma los comprobantes que las soportan. Por tanto, re-

comendamos solicitar a las personas que integran el

saldo de estas cuentas, entreguen los citados compro-

bantes para deducirlos en este año.

Medios de pago de las erogaciones superiores a$2,000.00

Un requisito que las personas morales deben tener pre-

sente, es el contenido en la fracción III del artículo 31 de

la Ley del ISR, la cual establece que, cuando los pagos

de las deducciones rebasen un monto de $2,000.00, és-

tos deberán liquidarse con cualquiera de las formas si-

guientes:1

1. Con cheque nominativo.2 y 3

2. Con tarjeta de crédito, de débito o de servicios.

3. A través de los monederos electrónicos que al efectoautorice el Servicio de Administración Tributaria.

Notas1. Las erogaciones que deban efectuarse por la prestaciónde un servicio personal subordinado, no quedarán sujetasa este requisito.2. Cuando se expida un cheque nominativo, éste deberáser de la cuenta del contribuyente y contener su clave delRFC, así como en el anverso del mismo la expresión “paraabono en cuenta del beneficiario”.3. Los pagos que deban efectuarse con cheque nominati-vo, podrán realizarse mediante traspasos de cuentas eninstituciones de crédito o casas de bolsa.

Registro contable de las deducciones

De acuerdo con los artículos 31, fracción IV, de la Ley del

ISR, y 16 de su reglamento, para que proceda la deduc-

ción de las erogaciones, éstas deberán estar registradas

en contabilidad, incluso a través de cuentas de orden.

Para cumplir con lo anterior, se recomienda contabilizar

adecuadamente las partidas que tengan efectos fiscales

cuya deducción se pretenda llevar a cabo en el presente

ejercicio. Algunos ejemplos de estos conceptos son los

siguientes:

1. Deducción actualizada de inversiones.

2. Ajuste anual por inflación deducible.

Entero de las retenciones de ISR

El artículo 31, fracciones V y XIX, de la Ley del ISR, indica

que, cuando las personas morales tengan obligación de

efectuar retenciones de este impuesto, para que proce-

da la deducción de la erogación de la cual proceden, las

mismas deberán enterarse en los plazos que al efecto

establezcan las disposiciones fiscales.

La regla 3.5.7 de la Resolución Miscelánea Fiscal para

2002 dispone que los contribuyentes que no hayan ente-

rado dichas retenciones en los plazos correspondientes,

pero las paguen en forma espontánea a más tardar en la

fecha en que deban presentar la declaración del ejerci-

cio, debidamente actualizadas y con los recargos res-

pectivos, no considerarán incumplido este requisito.

Por esta razón, recomendamos a los contribuyentes que

no hayan efectuado y/o pagado retenciones de ISR

correspondientes a periodos anteriores, las enteren es-

pontáneamente a más tardar en la fecha en que deban

presentar la declaración del ejercicio, para que no peli-

gre la deducción respectiva.

A24 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Pagos que deberán estar efectivamente erogadosen el ejercicio fiscal de 2002, para que proceda ladeducción

No hay que olvidar que de acuerdo con el artículo 31,

fracción IX, de la Ley del ISR, para que proceda la deduc-

ción de los pagos que a continuación se mencionan,

éstos deberán estar efectivamente erogados en el ejerci-

cio de 2002. Los pagos son los relativos a:

1. Ingresos que correspondan a personas físicas;

2. Ingresos de personas morales que tributen en el ré-gimen simplificado; y

3. Donativos.

Estos conceptos se considerarán efectivamente eroga-

dos cuando hayan sido pagados en efectivo, cheque gira-

do contra la cuenta del contribuyente, mediante

traspasos de cuentas en instituciones de crédito o casas

de bolsa, o en otros bienes que no sean títulos de crédito.

Plazo máximo para reunir los requisitos de lasdeducciones

De acuerdo con el artículo 31, fracción XIX, primer párra-

fo, de la Ley del ISR, para que las personas morales pue-

dan aplicar las deducciones que hayan realizado

durante el presente ejercicio, deberán reunir los requisi-

tos que para cada caso en particular establezca dicho or-

denamiento, en la fecha en que se lleven a cabo las

operaciones correspondientes o a más tardar el 31 de di-

ciembre de 2002.

Deducción de mercancías, materias primas,productos semiterminados o terminados,adquiridos en el extranjero

Para que los contribuyentes deduzcan las compras de

mercancías, materias primas, productos semitermina-

dos o terminados, procedentes del extranjero, deberán

reunir los requisitos señalados en el artículo 31, fracción

XV, de la Ley del ISR. Los requisitos son los siguientes:1

1. Comprobar que se cumplieron los requisitos legalespara su importación definitiva.2

2. Tratándose de adquisiciones sujetas al régimen deimportación temporal, sólo podrán deducirse hastael momento en que se retornen al extranjero en tér-minos de la Ley Aduanera.2

3. En el caso de adquisiciones sujetas al régimen dedepósito fiscal, de acuerdo con la Ley Aduanera,sólo podrán deducirse cuando el contribuyente lasenajene, las retorne al extranjero o las retire del de-pósito fiscal para importarlas definitivamente.2

4. Cuando el contribuyente mantenga las adquisicio-nes fuera del país, excepto las afectas a un estableci-miento permanente que tenga en el extranjero, ladeducción procederá hasta el momento en que lasenajene o las importe.

Notas1. La regla 5.5.1 de las Reglas de Carácter General en Ma-teria de Comercio Exterior para 2002, establece algunasopciones para deducir ciertas adquisiciones.2. El importe deducible de las adquisiciones de mercan-cías, materias primas, productos semiterminados o termi-nados, en ningún caso podrá ser superior a su valor enaduanas.

Devoluciones, descuentos y bonificaciones sobrecompras, efectuadas en ejercicios posteriores

Con fundamento en el artículo 29, fracción II, de la Ley

del ISR, para deducir las compras de mercancías, mate-

rias primas, productos semiterminados o terminados,

las personas morales deberán restar el monto de las de-

voluciones, descuentos y bonificaciones, que sobre las

mismas efectúen o reciban, inclusive en ejercicios poste-

riores.

De esta forma, cuando las devoluciones, descuentos o

bonificaciones que se efectúen o reciban, según el caso,

correspondan a mercancías, materias primas, produc-

tos semiterminados o terminados, adquiridos en el ejer-

cicio de 2002, deberán disminuirse de las compras

realizadas en este año. Es importante considerar esta si-

tuación, ya que si, por ejemplo, un contribuyente efectúa

una compra en diciembre de 2002, pero recibe un des-

cuento de esa operación en el año 2003, dicho descuen-

to deberá restarse del monto de las adquisiciones de

2002.

No obstante, de acuerdo con el artículo 13-A, fracción II,

del Reglamento de la Ley del ISR,1 cuando se efectúe una

devolución o reciba un descuento o bonificación después

de febrero de 2003, relativos a mercancías, materias pri-

mas o productos semiterminados o terminados, adquiri-

dos en 2002, el importe de la devolución, descuento o

bonificación podrá aplicarse en el ejercicio en que se efec-

túe o reciba, en lugar de hacerlo en el año en que se realizó

la compra de que se trate, siempre que se reúnan los requi-

sitos siguientes:2

3a. decena Diciembre-2002 A25

Fiscal

1. El monto de dichas devoluciones, descuentos o bo-nificaciones, en caso de aplicarse en el ejercicio enque se efectuó la adquisición, no modifique en másde 10% el coeficiente de utilidad calculado en térmi-nos del artículo 14 de la Ley del ISR, que se esté utili-zando para calcular los pagos provisionales delejercicio en que se realice la devolución, el descuen-to o la bonificación; y

2. El monto de las devoluciones, descuentos o bonifi-caciones que se efectúen, en caso de aplicarse en elejercicio en que se realizaron las adquisiciones, notenga como consecuencia calcular la utilidad fiscal,en lugar de la pérdida fiscal determinada.

Notas1. Conforme al artículo segundo, fracción II, de las disposicio-nes transitorias de la Ley del ISR, el Reglamento de la Ley del ISRdel 29 de febrero de 1984 continuará aplicándose en lo que nose oponga a la nueva ley y hasta en tanto se expida un nuevo re-glamento.

2. Tratándose de descuentos o bonificaciones que se recibanpor pronto pago o por alcanzar volúmenes de compra previa-mente fijados por el proveedor, esta opción podrá ejercerse in-dependientemente de que se satisfagan los requisitos que semencionan.

Deducción de terrenos para contribuyentesdedicados a realizar preponderantementedesarrollos inmobiliarios

La regla 3.5.3 de la Resolución Miscelánea Fiscal para

2002, establece la opción a los contribuyentes que se

dediquen preponderantemente para realizar desarrollos

inmobiliarios, de deducir el monto original de la inversión

de los terrenos en el ejercicio en que los adquieran,

siempre que reúnan los requisitos siguientes:

1. Los terrenos se destinen a la realización de desarro-llos inmobiliarios, a más tardar en el ejercicio siguien-te a aquel en que se adquieran.

2. Los ingresos acumulables correspondientes al ejer-cicio inmediato anterior, provengan de la realizaciónde desarrollos inmobiliarios en cuando menos el90%.

3. Al momento de la enajenación del terreno, se consi-dere ingreso acumulable el valor total de la enajena-ción, en lugar de la ganancia a que se refiere elartículo 20, fracción V, de la Ley del ISR.

4. El monto original de la inversión de los terrenos no seincluya en la estimación de los costos directos e indi-rectos a que se refiere el artículo 36 de la Ley del ISR.

5. En la escritura pública en la que conste la adquisi-ción de los terrenos, se asienten las declaracionesque haga el contribuyente o su representante legal,de lo siguiente:

a) Que el monto original de la inversión del terrenode referencia, se deducirá en el ejercicio en quese adquiera; y

b) Que al momento de la enajenación del terreno,se considerará ingreso acumulable el valor totalde la enajenación, en lugar de la ganancia a quese refiere el artículo 20, fracción V, de la Ley delISR.

Deducibilidad de inventarios tenidos al 31 dediciembre de 1986 o 1988

Según la regla 3.5.1 de la Resolución Miscelánea Fiscal

para 2002, los contribuyentes que hubieran aplicado lo

indicado en la regla 106 de la Resolución que establece

reglas generales y otras disposiciones de carácter fiscal

para el año de 1993, publicada en el DOF el 19 de mayo

del mismo año, efectuarán la deducción conforme a lo si-

guiente:

1. La deducción se realizará en los 30 ejercicios si-guientes al terminado el 31 de diciembre de 1992.

2. La deducción que se aplicará en cada ejercicio seráel equivalente al 3.33% del monto de la deducciónque les corresponda de acuerdo con la regla 106 dela Resolución Miscelánea Fiscal para 1993, actuali-zado desde diciembre de 1986 o de 1988, según elcaso, y hasta el último mes de la primera mitad delejercicio por el que se efectúe la deducción.

Deducibilidad del importe de las semillas, frutosoleaginosos y diversos productos

El artículo tercero transitorio de la Primera Resolución de

modificaciones a la Resolución Miscelánea Fiscal para

2002, publicada el 19 de junio del mismo año, otorga la

opción a los contribuyentes de deducir el importe del in-

ventario de las semillas, frutos oleaginosos, aceite vegetal

crudo, trigo molido y consumido, algodón despepitado

en hueso o en pluma, que tuvieran al 31 de mayo de

2002, siempre que estos bienes los utilicen para producir

aceites, grasas vegetales, pastas para alimentos balan-

ceados, harina, galletas, pastas o pacas de algodón

para su posterior enajenación, y hayan aplicado lo dis-

puesto en la regla 3.6.5 de la Resolución Miscelánea Fis-

cal vigente hasta el 31 de mayo de 2002.

A26 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

Deducibilidad del crédito al salario

De acuerdo con el artículo tercero, párrafos séptimo y

octavo, de las disposiciones transitorias de la Ley del

ISR, y la regla 3.5.8 de la Resolución Miscelánea Fiscal

para 2002, las personas morales que hubieran optado

por no pagar el impuesto sustitutivo del crédito al salario,

que a su vez sólo acrediten contra el ISR a cargo o del re-

tenido a terceros el excedente de dicho crédito en com-

paración con el impuesto sustitutivo, podrán considerar

gasto deducible la cantidad que de ese crédito no acre-

ditaron contra tales conceptos, y hasta por el importe del

impuesto sustitutivo del crédito al salario causado en el

ejercicio.

Deducibilidad del impuesto a la venta de bienes yservicios suntuarios

El 1o. de enero del presente ejercicio entró en vigor un

nuevo impuesto cuyo objeto es gravar la enajenación de

bienes y prestación de servicios suntuarios, cuando se

lleven a cabo en territorio nacional con el público en ge-

neral. Así, de acuerdo con la regla 12.1 de la Resolución

Miscelánea Fiscal para 2002, los contribuyentes que

causen ese gravamen deberán trasladarlo en los com-

probantes correspondientes, sólo cuando no se cum-

plan los requisitos que la misma regla indica. Además,

las personas morales a las que se les traslade este im-

puesto, podrán acreditarlo contra el ISR, IVA e IA a car-

go, en la proporción en que la erogación de la cual derive

sea deducible.

Esta regla sólo limita el acreditamiento del impuesto a la

venta de bienes y servicios suntuarios, pero no su de-

ducción.

Deducibilidad del impuesto sustitutivo del crédito alsalario

Los contribuyentes que hayan optado por pagar el im-

puesto sustitutivo del crédito al salario, podrán acreditar

todo el crédito al salario que entreguen a sus trabajado-

res en efectivo, contra el ISR a cargo o el retenido a terce-

ros. En este caso, por ningún motivo, dicho crédito

podrá considerarse una erogación deducible.

Por otro lado, las disposiciones fiscales que regulan el

impuesto sustitutivo, no impiden que el que lo pague lo

deduzca como gasto para efectos del ISR. Por ello, en

nuestra opinión, en este supuesto las personas morales

podrán deducir el total del impuesto sustitutivo del crédi-

to al salario causado en el ejercicio.

Requisitos para deducir honorarios ogratificaciones de administradores, consejerosy otros

De acuerdo con el artículo 31, fracción X, de la Ley del

ISR, para deducir los pagos por concepto de honorarios

o gratificaciones a administradores, comisarios, directo-

res, gerentes generales o integrantes del consejo directi-

vo, de vigilancia, consultivos o de cualquier otra índole,

deberán reunirse los requisitos siguientes:

1. Que se determinen en cuanto al monto total y per-cepción mensual o por asistencia, afectando en lamisma forma los resultados del contribuyente.

2. Que el importe anual establecido para cada personano sea superior al sueldo anual devengado por elfuncionario de mayor jerarquía de la sociedad.

3. Que el importe total de los honorarios o gratificacio-nes establecidos no sea superior al monto de lossueldos y salarios anuales devengados por el perso-nal del contribuyente.

4. Que su importe no exceda de 10% del monto total delas otras deducciones del ejercicio.

Deducibilidad de los recargos efectivamentepagados

El artículo 32, fracción I, segundo párrafo, de la Ley del

ISR señala que los recargos sólo podrán deducirse

cuando hayan sido efectivamente pagados, inclusive

mediante compensación.

Deducibilidad de viáticos y gastos de viaje

Cuando por la naturaleza de las operaciones las perso-

nas morales incurran en el pago de viáticos o gastos de

viaje, de acuerdo con el artículo 32, fracción V, de la Ley

del ISR, para que proceda su deducción, deberán reunir-

se los requisitos siguientes:

1. Ser destinados al hospedaje, alimentación, transpor-te, uso o goce temporal de automóviles y pago de ki-lometraje.

2. Ser aplicados fuera de una franja de 50 kilómetrosque circunde el establecimiento del contribuyente.

3a. decena Diciembre-2002 A27

Fiscal

3. Que las personas a favor de las cuales se realicen los

gastos, tengan relación de trabajo con el contribuyen-

te, en términos del capítulo I, del título IV de la misma

ley, o le estén prestando servicios profesionales.

4. En el caso de viáticos que se destinen a la alimenta-

ción, sólo podrán deducirse hasta los montos si-

guientes:1 y 2

a) $750.00 diarios por cada beneficiario, cuando seeroguen en territorio nacional.

b) $1,500.00 diarios por cada beneficiario, cuandose eroguen en el extranjero.

5. Los viáticos destinados al uso o goce temporal de

automóviles y gastos relacionados, sólo serán dedu-

cibles hasta por un monto de $850.00 diarios,2

cuando se eroguen en territorio nacional o en el ex-

tranjero, y siempre que se acompañe a la documen-

tación que los ampare la relativa al hospedaje o

transporte.

6. Los viáticos destinados al hospedaje en el extranjero

sólo serán deducibles hasta por un monto de

$3,850.00 diarios,2 y siempre que a la documenta-

ción que los ampare se acompañe la relativa al trans-

porte.

Notas1. Para deducir el importe de estos gastos, los contribuyen-tes deberán acompañar adicionalmente a la documenta-ción que los ampare, la relativa al hospedaje o transporte.Cuando sólo se acompañe la relativa al transporte, la de-ducción de los gastos de alimentación únicamente proce-derá si el pago se efectúa con tarjeta de crédito de lapersona que realiza el viaje.2. Cifras vigentes para todo el ejercicio de 2002.

Gastos aduanales

Cuando las personas morales, para la importación de

mercancías, contratan los servicios de un agente adua-

nal, generalmente éste incluye en sus comprobantes la

relación de los gastos en que incurrió para realizar dicha

labor, los cuales paga por cuenta del contribuyente. De

tal forma que para deducir los gastos registrados en esta

cuenta, es preciso que todos los comprobantes fiscales

estén a nombre del contribuyente, ya que así lo dispone

el artículo 32, fracción XXI, de la Ley del ISR, y la regla

3.5.13 de la Resolución Miscelánea Fiscal para 2002.

Presentación de declaraciones complementariaspor la enajenación de bienes nuevos de activo fijo alos que se aplicó la deducción inmediata con baseen el decreto del 24 de diciembre de 1996

De acuerdo con la regla 10.4 de la Resolución Miscelá-

nea Fiscal para 1997, las personas morales que hayan

efectuado la deducción inmediata de inversiones de bie-

nes nuevos de activo fijo en términos del Decreto por el

que se otorgan estímulos fiscales en diversas contribu-

ciones (DOF 24/XII/1996), y hayan enajenado uno de

esos bienes antes de que transcurriera el plazo en el que

debieron conservarlo –plazo menor entre cinco años o el

periodo de vida útil del bien–, presentarán declaración

complementaria de ISR por el ejercicio fiscal de 1997, y

por los ejercicios siguientes transcurridos hasta su ena-

jenación, determinando el ISR del ejercicio y calculando

la deducción por dicho bien, sin aplicar la deducción in-

mediata de éste.

Estimación de costos

Los contribuyentes que realicen obras consistentes en

desarrollos inmobiliarios o fraccionamientos de lotes, o

celebren contratos de obra inmueble o de fabricación de

bienes de activo fijo de largo proceso de fabricación, así

como los prestadores del servicio turístico del sistema

de tiempo compartido, deben considerar la opción esta-

blecida en el artículo 36 de la Ley del ISR, la cual consiste

en deducir las erogaciones estimadas relativas a los cos-

tos directos e indirectos que correspondan a las obras o

a la prestación del servicio de que se trate, en lugar de las

indicadas en los artículos 21 y 29 del mismo ordena-

miento, siempre que se apeguen a lo siguiente:

1. Determinarán un factor de deducción total, dividien-do la suma de los costos directos e indirectos esti-mados al inicio del ejercicio, o de la obra o de laprestación del servicio de que se trate, entre el ingre-so total que corresponda a dicha estimación en lamisma fecha.

2. Las erogaciones estimadas cuya deducción se pue-da efectuar en el ejercicio, se determinarán por cadaobra o inmueble del que deriven los ingresos por laprestación de servicios, multiplicando los ingresosacumulables en cada ejercicio que deriven de laobra o de la prestación del servicio, por el factor dededucción total antes determinado.

No deberán considerarse dentro de la estimación delos costos directos e indirectos, la deducción de in-versiones ni las erogaciones que la Ley del ISR asimi-le a salarios, ni los correspondientes a gastos de

A28 Práctica Fiscal, Laboral y Legal-Empresarial

Fiscal

operación y financieros, ya que estos conceptos sededucirán en los términos señalados en la referidaley.

3. Los contribuyentes dedicados a prestar el servicioturístico de tiempo compartido, podrán considerardentro de la estimación de los costos directos e indi-rectos, la deducción de inversiones correspondien-tes a los inmuebles destinados a la prestación dedicho servicio.

Al final de cada ejercicio, los contribuyentes deberán

calcular el factor de deducción total conforme a lo dis-

puesto en el punto 1 anterior, por cada obra o por cada

inmueble del que deriven los ingresos por la prestación

de servicios de tiempo compartido, según el caso, con

los datos que tengan a esa fecha. Este factor se compa-

rará al final de cada ejercicio con el factor utilizado en el

propio ejercicio y en los ejercicios anteriores, que corres-

ponda a la obra o a la prestación del servicio de que se

trate. Si de la comparación resulta que el factor de de-

ducción que corresponda al final del ejercicio de que se

trate es menor que cualquiera de los anteriores, el contri-

buyente deberá presentar declaraciones complementa-

rias; al respecto, utilizará este factor de deducción

menor y modificará el monto de las erogaciones estima-

das deducidas en cada uno de los ejercicios de que se

trate.

Por último, si de la comparación anterior resulta que el

factor de deducción total al final del ejercicio es menor en

más de 5% al que se hubiera determinado en el propio

ejercicio o en los anteriores, se pagarán, en su caso, los

recargos que correspondan.

Deducibilidad de automóviles

Para el presente ejercicio fiscal, las personas morales

que realicen inversiones en automóviles, de acuerdo