dialnet-laproductividadycompetividaddelaindustriadeconfecc-3724569

DESCRIPTION

productividad y competitividadTRANSCRIPT

201

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

Ofelia Gómez Niño*

La productividad y competividad de laindustria de confecciones infantiles de

Bucaramanga, en la dinámica de lagestión estratégica

The productivity and competitiveness of thechildren’s apparel industry in Bucaramanga,

in the dynamics of strategic management

__________* Contadora Pública, Magíster en Administración de Empresas.Docente Investigadora de las Unidades Tecnológicas de

Santander, Colombia. Correo electrónico: [email protected]

Fecha de recepción: 30 de septiembre de 2010Fecha de aprobación: 12 de noviembre de 2010

Apuntes del CENESISSN 0120-3053

Volumen 30 - Nº. 51Primer Semestre 2011

Págs. 201 - 222

202

Resumen

Este documento contiene los resultados de una investigación realizada en 52empresas de la industria de confecciones infantiles de Bucaramanga, en elaño 2010. El estudio abordó variables relacionadas con la gestiónadministrativa, los modos de producción y estructura de costos en funciónde los factores productivos y competitivos. La información obtenida permitióidentificar la dinámica de estas organizaciones y al mismo tiempo definió lasbases para establecer opciones estratégicas orientadas a mejorar laproductividad y competitividad, las cuales se relacionan con los modos deproducción, sistemas de costos, plataforma tecnológica y estructurasadministrativas.

Palabras clave: costos de producción, opciones estratégicas, formas deproducción.

Clasificación JEL: D23, D24, C41

Abstract

This document is a summary of an investigation initiated by a study made in52 companies of children’s clothing industry in Bucaramanga, in the year2010. The study observed many variables relating to administrative actions,method of production, cost structure and functions of productive andcompetitive factors. The information obtained permitted the identification ofthe dynamics of these organizations and at the same time defined the basesfor the establishment of strategic options oriented to the betterment ofproductivity and competition. These are related to the types of production,systems cost, technological platforms and administrative structure.

Key words: the production cost, strategy options, production methods.

JEL Classification: D23, D24, C41

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

203

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

1. Introducción

La transformación productiva de lasregiones es un requisito indispensablepara crear nuevas oportunidadeseconómicas, sociales, polít icas yambientales de los habitantes de un país.

Santander es un departamento que sedestaca por su ubicación geográfica yfuentes de riqueza natural. Datos delDANE muestran un crecimientoeconómico favorable de este en losúltimos años. El ingreso per cápita logróniveles aceptables; la competitividadregional se soporta en educación,desarrollo tecnológico, fomento del agroy fortalecimiento del sector productivo;factores que han generado mejoramiento

en los indicadores de desempeñoeconómico y posicionan al departamentoen el cuarto lugar de la economíanacional, después de Cundinamarca,Antioquia y Valle1.

En gran medida, el desarrollo de la eco-nomía regional obedece a la participaciónde las empresas, en donde su mayor con-centración está en la ciudad capital y rea-lizan actividades comerciales, serviciose industria, entre otras. De igual formaes preciso mencionar que el 98,3 % sonmicros y pequeñas empresas2, entre lasque se integran las del sector confeccio-nes infantiles, siendo estas las que con-tribuyen al crecimiento de la economía yla generación de empleo; especialmentepara mujeres cabeza de familia.

__________1 DEPARTAMENTO NACIONAL DE PLANEACIÓN. Agenda Interna de Santander para la Productividad y la

Competitividad. Santa Fe de Bogotá, 2007.2 CÁMARA DE COMERCIO DE BUCARAMANGA. Indicadores económicos, año 2010.

204

__________3 CÁMARA DE COMERCIO DE BUCARAMANGA. Santander: Entorno de negocios competitivos frente al mundo. Centro

de estrategia de competitividad. Bogotá: UniAndes, 2006.

El estudio Monitor3 realizó la priori-zación de los sectores que debíanincorporarse a la oferta exportadora deldepartamento. Se identificaron pro-ductos con potencial exportador de cortoplazo como café, cacao y palma africana;otros de largo plazo como panela, yuca,y las frutas frescas y procesadas. Dentrodel sector manufacturero se priorizaronlas confecciones, la marroquinería, elcalzado y la joyería.

Al mismo tiempo, el estudio proponeacciones para fortalecer la capacidadexportable del sector manufacturero apartir del fomento de la capacitación enel sector, la realización de programasde mejoramiento de la productividad ycalidad en las empresas; el impulso alas acciones de promoción externa y lacreación de un centro integrado deinformación y consulta para el comercioexterior. Particularmente para el sectorde las confecciones se recomienda lacreación de una comercializadora, ladiversificación de las líneas de expor-tación y la creación de un centro deinformación sobre la moda.

De ahí que las empresas de confeccionesinfantiles de Bucaramanga tienenposibilidades de participar en el mercadonacional e internacional. Este sector secaracteriza por la diversidad de líneas deproductos, con diseños que responden alas tendencias, confeccionadas conmaterias primas de excelente calidad,

especialmente tejido plano y de punto encomposición de algodón, muy poco enfibra sintética.

Aunque estas empresas son en sumayoría micros y pequeñas empresas,constituidas legalmente como personanatural, con poca cultura deasociatividad, bajo capital; provenientesgeneralmente de grupos familiares. Lafuerza de trabajo es aportada en granmedida por los miembros de la familia;son empresas relativamente jóvenes,algunas tienen una trayectoria de 16 a20 años; la gestión administrativa esrealizada por los mismos dueños, confundamento en la experiencia.

Por lo tanto, el trabajo de investigaciónse centró en determinar las opciones degestión estratégica para establecer laadministración de recursos relacionadoscon manejo de estructuras de costos,elementos del costo en función de laproducción y sistemas de acumulación,modos de producción, capacidadinstalada, planeación y programación dela producción, fijación de precios ydeterminación del margen de contribu-ción. Todo ello en función de laproductividad y competitividad en elentorno de estas organizaciones.

En consecuencia, los resultado permi-tieron identificar que estas empresas nocuentan con una plataforma organi-zacional y tecnológica que facilite los

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

205

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

__________4 MENDEZ A, Carlos E. Metodología. Diseño y desarrollo del proceso de investigación. (3ª ed.) Mc Graw Hill.5 MARTÍNEZ BENCARDINO, Ciro. Aplicaciones de métodos y técnicas de muestreo. Estadística y muestreo. (12 ed.)

Bogotá: ECOE, 2005, p. 865-868.

procesos administrativos y sistemas deinformación adecuados; en relación a losfactores de producción, carecen decapacidad instalada, y, como conse-cuencia, deben recurrir a contratarprocesos en agentes externos como sonlos talleres satélites; en lo pertinente alos costos de producción, las estructurasno están bien definidas y faltanherramientas que soporten el control ymanejo de estos.

Aunque, en realidad, estas empresasenfrentan limitaciones para el desarrollode las operaciones de producción, tienenventaja competitiva al participar enmercados nacionales e internacionalespor la calidad de los productos y altogrado de innovación en prendas de vestirpara la población infantil con costosrelativamente asequibles. Bajo estaperspectiva se considera importantefortalecer a estas organizaciones conopciones que les permitan redefinir lasestructuras organizacionales,los modosde producción, la gestión de los recursosde costos y la toma de decisiones.

Cabe señalar que las Unidades Tecno-lógicas de Santander dieron inicio a unasegunda fase de la investigación, conmiras a un proceso de intervención enlas micro y pequeñas empresas de con-fecciones infantiles, mediante la elabo-ración de una herramienta tecnológicaque contribuya con la gestión estratégica,en función de la administración de

recursos y toma de decisiones en estasorganizaciones.

2. Metodología

La investigación fue de tipo descriptivo4,por cuanto su principal propósito secentró en observar el objeto de estudio,para especificar: características, estruc-tura y dinámica de las empresas de laindustria de las confecciones infantilesde Bucaramanga, a fin de recolectar,medir y analizar la información útil paraestudiar dicho objeto y cumplir con losobjetivos propuestos.

2.1 Población y muestra. La poblaciónestuvo representada por 224 empresasregistradas y renovadas en la Cámara deComercio de Bucaramanga, año 2010, dela cuales se tomaron 52 para serobservadas; estas responden a una muestraacorde con un muestreo no aleatorio porjuicio y conveniencia, teniendo en cuentalos siguientes criterios de selección:ubicación geográfica de los principalespuntos de concentración productiva,empresas inscritas y renovadas en laCámara de Comercio de Bucaramanga,año 2010, y empresas dedicadas a laindustria de confección infantil.

El número de empresas a observar sedeterminó con el siguiente procedimiento:5

Fórmula: 1+

206

N = Poblaciónn = Tamaño de la muestran0 = Primera aproximación al tamaño

de la muestraZ = Nivel de confianzaP = Proporción de elementos de la

población que tienen la carac-terística que se está examinando

Q = Proporción de elementos de lapoblación que no tienen la carac-terística que se está examinando

d = Margen de error

Para desarrollar la fórmula anterior-mente expuesta, se hace necesario tenerel valor de n0 la que se obtiene, a partirde la siguiente fórmula:

Cuando no se conoce la proporciónpoblacional, se puede tomar el valor deP, igual a 0,5 y por lo tanto el de Q,igual a 0,5, lo que hace que el tamañode la muestra sea lo suficientementegrande para garantizar como mínimo laprecisión requerida en el estudio.

Para el caso de las fábricas de confec-ciones infantiles de Bucaramanga, lainformación con la que se determinó lamuestra fue la siguiente:

N =2 24 empresas (fábricas registradasy renovadas periodo 2009, Cámarade Comercio de Bucaramanga)

Z =Nivel de confianza se determina

el 90% (según tabla, 1,645)d =Margen de error del muestreo se

estipula en un 10% (0,1)P =Proporción de elementos de la

poblacional que tiene lascaracterísticas (0,5)

Q =Proporción de elementos de lapoblacional que no tienen lascaracterísticas (0,5)

(1,645) (0,5) (0,5)(0,1)

2

2 = 65062567,

La primera aproximación a la muestraes de 67,650625, y a partir de este valorse determina la muestra que correspondea:

67,650625= 51 585,9

67,6506252241 +

2.2 Fuentes de información. El estudiose soportó en fuentes primarias ysecundarias.

Fuentes primarias. Se diseñó uninstrumento con 32 preguntas orientadasa obtener información relacionada con lasprincipales variables a estudiar: opcionesestratégicas, factores de producción,estructura y sistemas de acumulación decostos. El instrumento se aplicó mediantela visita a las empresas y la informaciónfue suministrada directamente por losdueños o gerentes.

Fuentes secundarias. Se hizo unarevisión documental sobre estudios

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

207

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

__________6 TRUJILLO SARMIENTO, María Gisela. Directora ejecutiva de la Asociación Colombiana de Medianas y Pequeñas

Industrias (ACOPI), seccional Bucaramanga.7 CÁMARA DE COMERCIO DE BUCARAMANGA. Indicadores económicos, 2008.

realizados en las empresas del sector,se consultaron datos en la Cámara deComercio de Bucaramanga, se buscóinformación de gremios y se tomó comoapoyo material de artículos, libros, entreotros.

2.3 Análisis de la información. Losdatos se procesaron y fueron analizadosmediante la aplicación de herramientasestadísticas y hojas de Excel.

3. Resultados

3.1 Antecedentes de la industria deconfecciones

Santander durante más de dos siglos hasido uno de los departamentos pionerosen la industria de la confección, ubicandoa Bucaramanga como una de lasprincipales ciudades que trabajanfuertemente en este sector, al igual queregiones como Medellín, Bogotá eIbagué.

Por la importancia del sector en elcontexto nacional y las grandespotencialidades de desarrollo que ofrece,es preciso abordar los factores críticosde competitividad en esta industria. Elimpacto positivo en el nivel deinnovación, generación de nuevosmercados, fabricación de productosdiferenciadores, incremento en el flujode capitales y generación de empleo, son

los principales factores que han jalonadoa esta industria en su crecimiento.

Más que un sector empresarial es unatradición que pasa de generación engeneración, donde familias enterasdevengan el sustento de esta actividadmercantil. Esta labor es evidente en lascortadoras de Piedecuesta, las armadorasde Floridablanca y las bordadoras deZapatoca que apoyan esta industria conel trabajo creativo y artesanal; siendo elrecurso humano el que imprime la marcaregistrada a las prendas infantiles.

De otro lado, la economía regional se nutrecon las oportunidades que se generan deeste sector de manufactura, el cual halogrado ingresar a mercados nacionales ymundiales. “La especialización de modainfantil del sector, la calidad de losproductos, su trayectoria exportadora y laexistencia de un escenario comercial comoEIMI, les ha permitido a las empresastener contacto con compradoresinternacionales para hacer negocios yfortalecer relaciones comerciales exitosasa largo plazo; son estas algunas claves dela evolución del sector”6.

Estudios realizados permiten definir laparticipación que tiene esta industria enlos mercados; en cuanto a lasexportaciones, se determina que estasempresas exportan más del 56 porcientode la producción7. El volumen de

208

__________8 CENTRO DE DESARRROLLO EMPRESARIAL “IMBU”. Alcaldía de Bucaramanga. Año 2010.9 PLAN REGIONAL DE COMPETITIVIDAD DE SANTANDER. Comisión regional de competitividad. Informe final.

Diciembre de 2008.

producción promedio por mes es de17.667 unidades para cada una de lasempresas medianas, 6.585 unidades parauna empresa pequeña y 1.431 unidadespara cada una de las microempresas.

De la misma manera, en los últimosaños, esta industria ha enfrentado difi-cultades debido al contrabando y otrasprácticas desleales del comercio comoel dumping, desplazando al producto enel mercado nacional. La industria de lasconfecciones ha sido afectada, entreotros factores, por las importaciones desaldos de países como Estados Unidos,de ropa usada y contrabando (en mu-chos casos relacionados con el lavadode dólares) y especialmente por la pira-tería de diversas marcas. Estos factoresle han restado competitividad y han crea-do inestabilidad en las empresas de estesector de la industria8 . A esto se sumatambién las relaciones con los paísescomo Venezuela, lugar de destino degran parte de las exportaciones del de-partamento de Santander, lo cual incideen el desempeño y consolidación de es-tas organizaciones.

3.2 Factores de productividad ycompetitividad de la industria deconfecciones

Para comenzar es importante precisarlo que se entiende por productividad ycompetitividad. En términos generales,

la productividad se define como lacalidad de vida, el ritmo de crecimientoeconómico, y la capacidad de innovaciónde una nación9. En el entorno de lasempresas, esta se concreta como lograrlo máximo con el mínimo de recursos;es decir, se orienta en función de laeficiencia, relacionada con la capacidadque tiene el recurso humano para haceruso adecuado de los insumos o bienes,de manera que se logre el mayoraprovechamiento.

De otra parte, la competitividad esentendida como aquellos atributos quehacen único un bien o servicio, es decirlas características diferenciadoras quegeneran valor para los clientes o usuariosy que a su vez, genera posicionamientoen el mercado. Pero sea cual sea ladefinición adecuada del término, laevidencia demuestra de maneracontundente que la competitividad y elnivel de desarrollo económico, tienenuna fuerte y directa correlación.

Conviene mencionar que las empresasde confecciones infantiles de Bucara-manga que participaron en el estudio,tienen claro la importancia de manejaropciones estratégicas que favorezcan laproductividad y competitividad en estesector de la industria.

En consecuencia, es decisivo formularestrategias que le permitan acceder a

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

209

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

__________10 PORTER, Michel E. Estrategia Competitiva. Técnicas para el análisis de los sectores industriales y de la competencia.

s.l.: PATRIA, 2007. p 19.

desempeños productivos y competitivos.“Las fuerzas externas de la industria sonimportantes sobre todo en un sentidorelativo: dado que suelen afectar a todaslas compañías del sector industrial, lasdistintas capacidades de ellas son las quedecidirán el éxito o fracaso”10. Elambiente interno de una organizacióntambién contribuye con el desempeño delos negocios, este se relaciona con lasáreas funcionales de la organización eincluye variables que son controlablespor la administración.

Aun así, los administradores no cuentancon el conocimiento adecuado y losrecursos suficientes, para reconsiderarla plataforma organizacional ytecnológica, factores de producción,formas de planeación y programaciónde la producción, estructura de costos y

sistemas de acumulación de los mismos.De modo que estas empresas tienenplenamente identificadas las debilidades,pero no cuentan con un plan deintervención debido a las estructurasorganizacionales y las condicionesestrechas en las que operan.

3.2.1 Estructura organizacional yadministrativa

La organización de la actividad económi-ca en las empresas define la estructuraque soporta la administración, desde unenfoque sistémico. A causa de ello laorganización es en esencia algo muysimple; en ella se debe definir en formasencilla la filosofía, propósitos, criterios,políticas, fines y fundamentos, queorientan el direccionamiento estratégicode las mismas.

Gráfica 1. Constitución legal de las empresas

Fuente: información suministradas empresas de confecciones. Año 2010

80

70

60

50

40

30

20

10

0Persona Natural

39

25

13

39

No. de Empresas

Constitución Legal

Persona Jurídica

Porcentajes

210

En tal sentido, las empresas de laindustria de confecciones infantiles deBucaramanga que participaron en elestudio, en un 75% están legalmenteconstituidas como personas naturales;son muy pocas las que se han organizadocomo persona jurídica, debido a que losempresarios tienen poca cultura deasociatividad; las que se conformaroncomo persona jurídica optaron por elegirla figura de sociedad limitada. En elentorno de los negocios, la formalidadgenera ventaja para participar en elmercado, especialmente en el ámbitointernacional, en cuanto a la exportaciónde los productos.

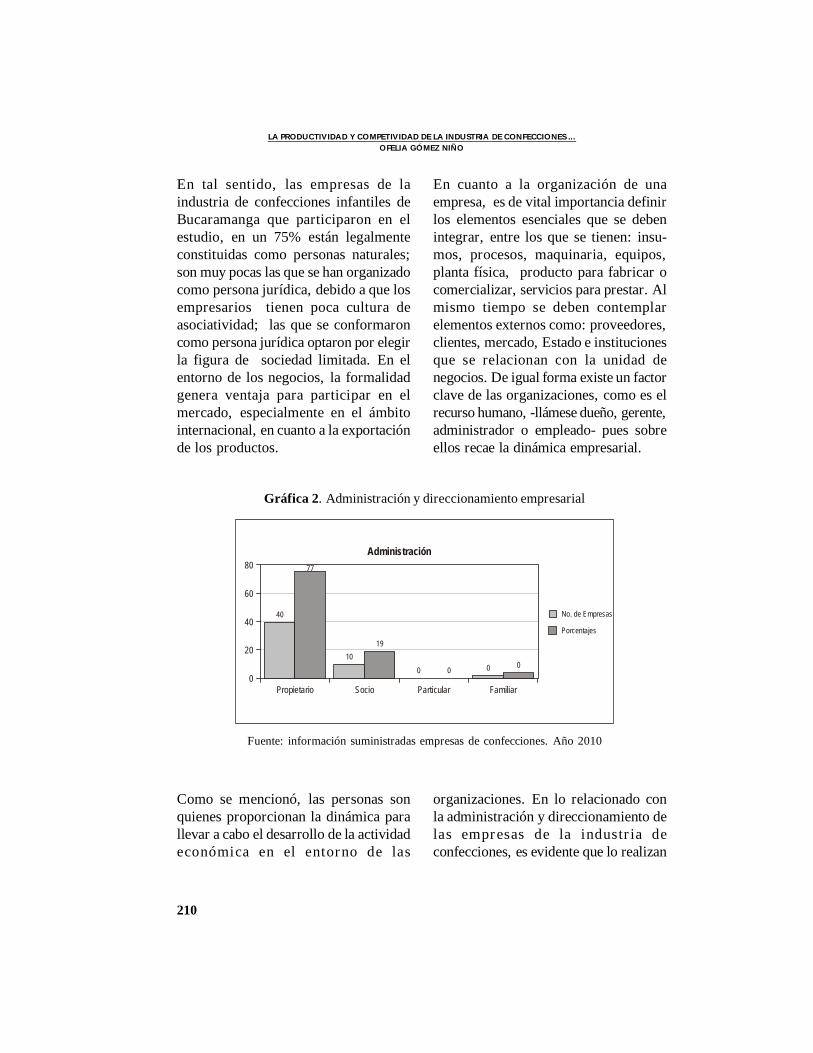

En cuanto a la organización de unaempresa, es de vital importancia definirlos elementos esenciales que se debenintegrar, entre los que se tienen: insu-mos, procesos, maquinaria, equipos,planta física, producto para fabricar ocomercializar, servicios para prestar. Almismo tiempo se deben contemplarelementos externos como: proveedores,clientes, mercado, Estado e institucionesque se relacionan con la unidad denegocios. De igual forma existe un factorclave de las organizaciones, como es elrecurso humano, -llámese dueño, gerente,administrador o empleado- pues sobreellos recae la dinámica empresarial.

Gráfica 2. Administración y direccionamiento empresarial

Fuente: información suministradas empresas de confecciones. Año 2010

Como se mencionó, las personas sonquienes proporcionan la dinámica parallevar a cabo el desarrollo de la actividadeconómica en el entorno de las

organizaciones. En lo relacionado conla administración y direccionamiento delas empresas de la industria deconfecciones, es evidente que lo realizan

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

80

60

40

20

0Propietario

No. de Empresas

Administración

Socio Particular Familiar

Porcentajes

40

1019

0 0 0 0

77

211

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

en un 77% los propietarios y en un 19%los socios, siendo esto coherente con laforma como están constituidoslegalmente estos negocios. Cabe añadirque la forma de administrar sefundamenta principalmente en laexperiencia; en oportunidades laadministración no adecuada pone endesventaja a las empresas.

Así mismo, se resalta que estasempresas son relativamente jóvenes;aunque un buen número de ellas llevanfuncionando entre 16 y 20 años; tiempoque les ha permitido consolidarse yposicionarse en el mercado. Por otraparte se logró identificar que lasempresas de confecciones que fueronanalizadas son en un 88% micro ypequeñas empresas. Lo expuestoanteriormente se relaciona en granmedida con la administración; de ahíque la organización y gestión en estasempresas requieran de un mayorpotencial de creatividad e ingenio parabuscar el direccionamiento, con elpropósito de optimizar los recursos, puesellas operan en condiciones limitadas,lo que hace que se vean afectados losprocesos e incidan en la productividady competitividad.

Aun así, es oportuno mencionar que laproductividad depende en gran medidade la forma como se administre unaorganización, es decir, que se logremás con los mismos o menoresrecursos.Desde esta perspectiva, laproductividad guarda una relación

directa entre los insumos consumidos yel nivel de producción alcanzado.

La productividad de una empresa nodepende del tamaño, existen empresaspequeñas que son más productivas quelas grandes, en realidad la productividades la respuesta a las opciones estratégicasque aplica la administración, laplataforma organizacional y tecnológicacon la que se desempeña, la estructurade costos y la forma de llevar a cabo losprocesos y operaciones. La produc-tividad es el primer paso a la competi-tividad, una organización es competitivacuando es capaz de llegar al mercadocon productos diferenciados de altacalidad, innovadores y a costosrazonables.

3.2.2 Marcas y líneas de productos

Ahora bien, la administración debeponer especial cuidado en laconstrucción de marca ydefinición delíneas de productos con las que esperacompetir en el mercado. Estos doscomponentes se convierten en factoresque impulsan el desempeño financieroporque agregan valor para los clientes.

El estudio evidencia que el 79% de estasempresas fabrican marcas propias y el19% producen propias y de terceros, elloindica que buscan ante todo elreconocimiento de la marca como unfactor competitivo; por lo tanto el 98%impulsan marcas propias, aspectos quese reflejan en la gráfica 3.

212

Estas empresas diversifican las líneas deproducción, aunque el 21% se hanespecializado en línea de bebé, el 10% enprendas de niña y el 6% en ropa de niño.El 50% de estas empresas fabrican todaslas líneas, pues consideran que la

diversificación le proporciona mejoresoportunidades para competir en elmercado. De otra parte, el 13% de lasempresas se dedican a fabricar otras líneasque también les da ventaja competitiva,como se observa en la gráfica 4.

Gráfica 3.Marcas fabricadas

Fuente: información suministrada empresas de confecciones. Año 2010

Gráfica 4. Líneas de producción

Fuente: información suministrada empresas de confecciones. Año 2010

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

No. de Empresas

Porcentajes

19

10

2

41

1

79

Ambas

Maquila

Propias

0 10 20 30 40 50 60 70 9080

Marcas fabricadas

50

4540353025

201510

50

Bebé Niña Niño Todas Otras

No. de Empresas

11

21

510

36

26

7

13

50Líneas de productos

Porcentajes

213

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

3.2.4 Modos de producción y sistemasde costos

Producción

En los procesos de producción es clavela organización y aprovechamiento delos recursos; definir con claridad laestructura y modos de producción en lasempresas, lleva al logro de factores queaportan a la productividad. De talmanera que la producción es un elementodeterminante del desempeño financiero,por cuanto este guarda una estrecharelación con la productividad. En estesentido, se considera pertinentemencionar que en los procesos seintegran una serie de insumos, los quedeben ser aprovechados de maneraóptima,a fin de elevar el nivel deeficiencia, y como resultado mejorar lacapacidad productiva de la organización.

Ahora bien, es oportuno establecer que“en la producción de bienes los insumosse definen como los productos naturales,semiprocesados y procesados queconstituyen la base para la obtención delproducto terminado. En la prestación deservicios la constituyen las personas quetienen la necesidad del servicio. Lostipos de insumos son:”11

- Insumos principales. Productos na-turales, semiprocesados y procesadosque van a formar parte integral delproducto terminado.

- Insumos complementarios. Son aque-llos que ayudan a la transformaciónpero no quedan formando parte inte-gral del producto, como los serviciospúblicos, mantenimiento de equipos,depreciación de maquinaria, entreotros.

- Insumos sustitutos. Son aquellos queen un momento dado puedenremplazar a los insumos principalesy complementarios y por tanto afec-tan la calidad del producto.

De la misma forma, la etapa delproceso, tanto para la fabricación de unproducto o prestación de un servicio,está conformada por: maquinaria, manode obra, tecnología e instalaciones.

Es preciso mencionar que las empresasque intervinieron en la investigación, nocuentan con suficiente capacidadinstalada para producir en planta propia.Razón que lleva a que estas realicen lacontratación con talleres satélites, parasuplir las deficiencias en esta área.Igualmente, la mayoría de las empresasse apoyan en esta modalidad deproducción,por lo cual un porcentaje dela producción lo fabrican en plantapropia y otro lo subcontratan. Vale decirque la mayoría de estas organizacionescuentan con un nivel de producciónmensual relativamente bajo en númerode prendas, en razón a que gran partede ellas son micro y pequeñas empresas,aspectos que se observan en la tabla 1.

__________11 MELÉNDEZ REYES, Humberto. Gestión de producción. Bucaramanga: Universidad Santo Tomás, 2004.

214

Tabla 1. Capacidad de producción anual expresada en número de prendas

Número de prendasen unidades de mil

Fuente: información suministradas empresas de confecciones. Año 2010

Producción en planta Producción en talleresNo de Empresas Porcentajes No de Empresas Porcentajes

0-10 27 52 23 4410.1-20 9 17 11 2120.1-30 2 4 3 630.1-40 2 4 4 840.1-50 4 8 3 6

Más de 50 8 15 8 15TOTAL 52 100 52 100

Es importante mencionar que losempresarios tienen la percepción quelos talleres satélites son una buenaopción para apoyar los procesos,aunque consideran que se pierde enparte el control a la calidad. En lo

relacionado al costo por mano de obra,es favorable en la producciónexterna,debido a que le fijan un valorestándar por el servicio de ensamble,independiente del tiempo requerido paraello.

Gráfica 5. Control de la producción

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

Fuente: información suministrada empresas de confecciones. Año 2010

No. de Empresas

Porcentajes

44 85

126

24

0 20 40 60 80 100 120 140

Control de la producción

215

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

Referente a la producción, las empresastienen establecidos controles relacio-nados con el cumplimiento en laprogramación, desperdicio y reproceso,cumplimiento y calidad; los cuales seaplican durante el proceso. Cuando losprocesos son desarrollados en plantapropia, es posible ejecutarlos como estándefinidos; en el caso de la producciónexterna, generalmente se hace controlal recibir la obra terminada. De estemodo, al revisar las prendas que fueronprocesadas, se verifica el cumplimientode las especificaciones y aquellas queno cumplen, se devuelven para sumejoramiento. Lo anterior evidencia queel 85% de las empresas aplican latotalidad de los controles por la exigenciade mantener la calidad para sercompetitivos en el mercado.

Costos de producción

En los procesos de producciónintervienen una serie de recursos quepermiten la transformación de unosinsumos en productos terminados; elcosto de producción es el sacrificoeconómico en el que incurre la empresapara poner al servicio del sistema deproducción los diversos recursos. Bajoeste concepto, se consideran elementosdel costo de producción: las materiasprimas, la mano de obra y otros costosgenerales que intervienen en los

procesos, aunque por sus característicasno son claramente identificables en elproducto como tal.

El manejo de los costos es un pococomplejo, principalmente aquellos quepor las condiciones y características,presentan dificultad para asociarlos conel producto, lo que implica buscarmétodos, técnicas y procedimientosapropiados para hacer la distribución enforma adecuada y objetiva a cada unidadfabricada.

En el caso de las empresas deconfecciones que fueron analizadas, sedeterminó que tienen debilidades en laestructura de costos, aunque utilizan unsistema de costeo total y acumulan loscostos por medio de órdenes deproducción, la valoración y medición delos insumos no es muy confiable. En talsentido, la asignación es realizada engran parte por la experiencia; secontemplan los elementos del costo y seasocian al producto de una maneraempírica, debido a que carecen detécnicas, métodos, procedimientos yherramientas que les permitan unamedición y determinación acertada. Asímismo, estos son la base para la fijaciónde precios, lo que hace que estos nosean lo suficientemente razonables eincidan en el margen de contribución yen las utilidades de la organización.

216

Gráfica 6. Control de la producción

Fuente: información suministrada empresas de confecciones. Año 2010

En la gráfica 6 se observa que el 31%de estas empresas fijan el precio conbase en costos estimados y el 23%determina el precio en función de loscostos estimados y los precios de lacompetencia. Aquí es claro que se debepropender por dar un buen manejo alos costos de producción por ser estoslos que marcan la pauta en eldesempeño financiero de las empresas.

3.3 La estrategia en la dinámica de laproductividad y competitividad

3.3.1 Gestión y direccionamientoestratégico

La gestión estratégica inicia desde elmismo momento en que se plantea unaidea de negocios. Esta se relaciona con

la generación de estrategias, en laconstrucción de estas se debenidentificar las diferentes variables quedeben ser contempladas para definir elenfoque de la organización.

La rueda de la estrategia competitivapropuesta por Michel Porter, muestralos factores que deben estar presentesen la formulación de una estrategia quepermita lograr los objetivos ycrecimiento del negocio.Al definir lasestrategias,se asume la organizacióncomo una unidad integrada, en la quetodas sus partes son importantes eindispensables para el logro de lospropósitos misionales; cualquiervariable que no sea tenida en cuentaafecta los niveles de productividad ycompetitividad.

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

35

30

25

20

15

10

5

0C1 C2 C3 C4 C5 C6 C7

5

10

16

31

24

9

17

6

12 12

23

24

Costos base del precio

No. de Empresas

Porcentajes

217

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

Es pertinente mencionar que toda empresaque compita en el mercado debe mantenersus propias estrategias, bien seanexplícitas o implícitas; las cuales puedenhaberse elaborado mediante la aplicaciónde metodologías o métodos previamentevalidados o ser producto del ingenio y laexperiencia. Lo importante es que existanlas tácticas para enfrentar a los competi-dores de manera acertada, de manera quese logre el posicionamiento, demostradomediante el reconocimiento y confianzaemanada de los clientes, proveedores,competidores, entidades gubernamentalesy sociales, entre otros.

La gestión estratégica se soporta en losprincipios corporativos y los propósitosde la organización. Esto implica tenermuy claro hacia dónde van, es decir,

haber definido su direccionamientoestratégico12; el cual está integrado porlos principios corporativos, la visión yla misión de la organización. De ahí quelos principios corporativos son elconjunto de valores, creencias, normasque regulan la vida de una empresa.Ellas definen aspectos importantes quedeben ser compartidos por todos; portanto se constituyen en la norma de vidacorporativa y el soporte de la culturaorganizacional.

Desde esta perspectiva, lo negociosrequieren de una estrategia sólida yconsistente, estructurada a partir de lacomprensión de lo que valora el mercado,el movimiento de la competencia y laforma en que cambian todos los elementosen el mediano y largo plazo; deben

__________12 AMAYA AMAYA, Jairo. Gerencia, planeación & estrategia. Fundamentos, modelo y software de planeación.

Bucaramanga: Universidad Santo Tomás, 2005.

Gráfica 7.La rueda de estrategia competitiva

Fuente: estrategia competitiva Michael Porter

Líneas deproductos

Mercados meta

Marketing

Ventas

Distribución

ProducciónMano de obra

Compras

Investigacióny desarrolo

Finanzas ycontrol

METAS- Objetivo de crecimiento, rentabilidad, participación en el mercado.Sensibilidad social- Definir cómo la empresava a competir.

218

reflejar un claro propósito estratégico yuna continua innovación competitiva. Lasestrategias genéricas rara vez llevan a laempresa a una posición de liderazgo; asíque se deben orientar a lo puntual y porniveles, para obtener mejores resultados.

Michel Porter13 plantea que“la primeraestrategia, cada día más común en losaños 70 por la difusión del concepto decurva de experiencia, consiste enalcanzar el liderazgo en costos globalesmediante un conjunto de políticasfuncionales encaminadas a este objetivobásico. El liderazgo en costos exige laconstrucción agresiva de instalacionesde escala eficiente, la búsqueda vigorosade reducción de costos a partir de laexperiencia, un control riguroso degastos variables y fijos, evitar las cuentasde clientes menores y minimizar loscostos en áreas como investigación ydesarrollo, ventas, publicidad y otros.Tales objetivos no se cumplirán si losdirectivos no prestan una atenciónesmerada al control de costos. En todala estrategia el tema central lo consti-tuyen los costos bajos frente a lacompetencia, pero no debe descuidarsela calidad, el servicio ni otros aspectos”.

Bajo estas premisas, las empresas deconfecciones infantiles de Bucaramangarequieren revisar las estructuras organi-zacionales, plataforma tecnológica,recurso humano y estrategias con las queadministran los negocios para llegar a

un replanteamiento de las variables quese relacionan con las diversas áreasfuncionales de la organización, con elobjeto de ser evaluadas e integradas aun modelo de gestión, en el que sepropicien los cambios para el logroefectivo de las metas.

Con esto se establece que en la dinámicade estas organizaciones debe estarpresente el ingenio y la creatividad delcapital humano,es en este sentido en quese generan estrategias orientadas almanejo óptimo de los insumos, con elpropósito de mejorar los procesos, elevarlos niveles de eficiencia, y se alcance ladisminución de los costos. Estas metasson posibles a partir de un direccio-namiento fundamentado en el liderazgo,trabajo en equipo, visión de negocios,flexibilidad y adaptación al cambio. Unavez hecha esta precisión, cabe aclararque las empresas no pueden quedarseen solo intenciones, deben emprenderacciones encaminadas a intervenir laproblemática que entorpece la produc-tividad y competitividad e incide en eléxito empresarial.

3.3.2 Opciones estratégicas para laindustria de confecciones

Como se mencionó al inicio de estedocumento, la industria de las confeccionesen el departamento de Santander, tieneuna tradición que le ha permitido lograrreconocimiento en el mercado regional,

__________13 PORTER, Michel E. Op. cit., p.52.

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

219

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

nacional e internacional. Por otra parte,los organismos gubernamentales,institucionales y gremiales han impulsadoesta industria, por el valor que aporta aldesarrollo económico y social de la región.Si bien es cierto que la mayoría de lasorganizaciones de la industria deconfecciones que fueron objeto de estudio,se clasifican como micro y pequeñasempresas con grandes limitaciones derecursos para llevar a cabo los procesos,se considera posible la expansión ycrecimiento de estos negocios a partir dela formulación de opciones estratégicas.

Las variables que fueron abordadas en elestudio y los resultados obtenidos son labase sobre la cual vale la pena definir lasopciones estratégicas con las que estasempresas pueden encarar las debilidadesque afectan los factores de productividady competitividad; siendo estas las que serelacionan en gran medida con los modosde producción, sistemas de costos,plataforma tecnológica y estructurasadministrativas.

Las Unidades Tecnológicas de Santandercon el propósito de apoyar a estasorganizaciones en el mejoramiento dela capacidad productiva y competitiva,comenzaron una segunda fase de lainvestigación, que tiene como objetivodeterminar una estructura de costosajustada a las necesidades y condicionesde las micro y pequeñas empresas deconfecciones. A su vez se contempla enel proyecto, el diseño de un software

que facilite el manejo de los costos,sistema de producción y gestión admi-nistrativa en función de los elementosdel costo.

Las opciones estratégicas se orientan a:

· Fomentar el capital humano mediantela definición de políticas claras,criterios y procedimientos para unagestión efectiva de este, en el que secontemplen los procesos de selección,capacitación, contratación y admi-nistración de salarios del personalvinculado a las diversas áreas de laorganización.

· Consolidar el sistema productivomediante herramientas que facilitenlos procesos de producción, fortale-ciendo la capacidad instalada para lafabricación en planta propia; al mismotiempo definir criterios, políticas yprocedimientos para el manejo de laproducción por medio de fuentesexternas, como talleres satélites.

· Establecer alianzas con institucionesacadémicas y gremiales paradesarrollar programas de capacitacióndel recurso humano en las áreasadministrativa, operativa y demercadeo para mejorar los indicadoresde productividad y competitividad.

· Generar planes orientados a fomentarla cultura de la cooperación para lacreación de clúster que permitan

220

compartir iniciativas, tecnología,conocimiento y experiencia. De igualforma, gestionar eventos que llevenal fortalecimiento del aprendizaje delnegocio y propicien la participaciónen los mercados.

· Fortalecer la estructura de costosmediante el diseño de sistemas yherramientas que contribuyan con laadministración de recursos vinculadosa la producción en función de laoptimización, con el propósito deobtener liderazgo en costos totalesbajos.

· Integrar la investigación y desarrollotecnológico a los procesos, a fin deinnovar de manera que se logrenproductos diferenciados de altacalidad, para definir la competitividady posicionamiento en el mercado,desde la dinámica de mejorar eldesempeño financiero y consolidaciónde los negocios.

Es importante señalar que las opcionesestratégicas serán posible sólo si secomprometen los diferentes estamentosgubernamentales, gremiales, académicosy las mismas organizaciones de estesector industrial, con el fin de aunaresfuerzos humanos y económicos, queconduzcan al logro de las metas, y, almismo tiempo, se conviertan enprogramas dinamizadores de lasempresas y la economía regional.

Conclusiones

Como muestran los resultados del estu-dio, las empresas de la industria de con-fecciones infantiles que fueron analiza-das, se caracterizan por ser en un 88%micro y pequeñas empresas.El 75% es-tán organizadas legalmente como per-sonas naturales y el 75% como personajurídicas; estos negocios son adminis-trados generalmente por los propietarioso socios. En relación a la trayectoria yexperiencia en el mercado, se evidenciaque son empresas relativamente jóve-nes, aunque un buen número de ellasllevan operando entre 16 y 20 años, as-pectos que han contribuido con el posi-cionamiento de la imagen corporativa,reconocimiento y participación en estesector de la industria.

En cuanto a la plataforma organizacionaly tecnológica, las empresas objeto deestudio no hacen explícitos los propósitosy políticas institucionales, pues estas estánimplícitas. A pesar de ello, dichosnegocios han ganado reconocimiento enel mercado por la innovación en losdiseños y calidad de los productos. Deotra parte, carecen de última tecnología;los procesos son desarrollados en granmedida en forma artesanal, razón quehace que se requiera un alto potencial decapital humano que imprima la marcadiferenciadora a los productos. Apropósito de la marca, el 79% de estasempresas fabrican sólo marca propia y

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO

221

APUNTES DEL CENES Nº. 51Vol. 30, Primer Semestre de 2011

el 98% se dedican a producir marcaspropias y de terceros. Al mismo tiempo,estas organizaciones diversifican laslíneas de productos; en un alto porcentajefabrican prendas para bebé y ropa paraniña y niño; los anteriores son factoresque dan ventaja competitiva e impulsanel desempeño financiero.

En lo referente a la gestión de laproducción, se reconoce que laprogramación se soporta en pedidos declientes y cambios de colección, lo queobedece a las tendencias de la moda y ala estacionalidad de las ventas. Un detalleque merece atención, es el corres-pondiente a los procesos de producción;estos son desarrollados en parte en plantapropia y en parte, en talleres satélites;los empresarios perciben que esta es unabuena opción si no cuentan con suficientecapacidad instalada y la tecnologíarequerida para ciertos procesos. De igualmanera, consideran que los costos deproducción son favorables en estamodalidad, aunque se tiende a afectar lacalidad y oportunidad de entrega de losproductos.

Conviene señalar que los resultadosexplican que las empresas que fueronobjeto de estudio, no cuentan con unaestructura de costos metodológica y

técnicamente elaborada que facilite sudeterminación. Si bien es cierto que estasorganizaciones utilizan para los costosde producción un sistema deacumulación de costos por órdenes deproducción, bajo la filosofía de costeototal, este es aplicado en forma empírica,lo cual implica que los costos deproducción, así determinados, no seanlo suficientemente confiables.

Finalmente, se concluye que lasempresas de confecciones requieren deopciones estratégicas que abordenfactores relacionados con sistemas deproducción, estructura de costos, capitalhumano, investigación y desarrollotecnológico, programas de cooperacióny gestión administrativa. Lo anteriorpermite encarar las debilidadesidentificadas para garantizar elmejoramiento de los factores deproductividad y competitividad conmiras a lograr el éxito empresarial. Estasopciones se materializan en la medidaen que cada uno de los estamentosgubernamentales, gremiales, académicosy las empresas de este sector industrial,se comprometan en la ardua tarea deoptimizar los recursos humanos yeconómicos que llevan al logro de lasmetas establecidas en los diferentesprogramas de mejoramiento.

222

1. ACOPI. Asociación Colombiana deMicros, Pequeñas y Medianas Empresas.2010.

2. AGENDA INTERNA PARA LAPRODUCTIVIDAD Y COMPETI-TIVIDAD. Regional Santander.Departamento Nacional de Planeación.2007.

3. AMAYA AMAYA, Jairo. Gerenciaplaneación y estrategia. Fundamentos,modelo y software de planeación.Bucaramanga: Universidad SantoTomás, 2005.

4. BERRIO GUZMÁN, Deysi yCASTRILLÓN CIFUENTES, Jaime.Costos para gerenciar organizacionesmanufactureras, comerciales y deservicios. Barranquilla: Uninorte. (2ªed.), 2008.

5. CÁMARA DE COMERCIO DE BUCA-RAMANGA. Indicadores económicos.2010.

6. CONTABILIDAD & AUDITORÍA.Revista Internacional Legis. Número 18Abril, Junio. Bogotá, año 2004.

7. CONTABILIDAD & AUDITORIA.Revista Internacional Legis. Número 20Abril, Junio. Bogotá. 2004.

8. CUERVO TAFUR, Joaquín y OSORIOAGUDELO, Jair. Costeo basado enactividades. Gestión basada enactividades, ABC. Bogota: ECOE (1ªed.), 2007.

9. DEL RÍO GONZÁLEZ, Cristóbal.Costos II. Predeterminados, deoperaciones, de operación y producciónen común o conjuntos. México:THOMSON, 2000.

10.DEL RÍO GONZÁLEZ, Cristóbal.Costos para administradores y dirigentes.México: s.n., 2000.

11.DEMING, W. Edwards. Calidad,productividad y competitividad. La salidade la crisis. Cambridge: CambridgeUniversityPress. 1986.

12.ESCOBAR BOLÍVAR, Jorge. Sistemasde Costeo para controlar, Cotizar yTomar Decisiones. Medellín: s.n., 1996.

13.KIM, W.Chan, MAUBORGNE, Renèe.La Estrategia del Océano Azul. s.l.,Norma, 2006.

14.MARTÍNEZ BENCARDINO, Ciro.Aplicaciones de métodos y técnicas demuestreo. Estadística y muestreo. (12ªed.) ECOE. Bogotá.

15.MELÉNDEZ REYES, Humberto.Gestión de producción. Bucaramanga:Universidad Santo Tomás, 2004.

16.MÉNDEZ A, Carlos E. Metodología.Diseño y desarrollo del proceso deinvestigación. (3ª ed.), s.l.: Mc GrawHill.

17.ORIOL Amat, SOLDEVILA, Pilar.Contabilidad y gestión de costes. s.l.:Gestión, 2000.

18.PORTER, Michael E. Estrategiacompetitiva. Técnicas para el análisis delos sectores industriales y de lacompetencia. (37ª impresión), s.l.:Patria, 2007.

19.RAMÍREZ PADILLA, David Noel,Contabilidad Administrativa. (8ª ed.),s.l.: MC. Graw Hill, 2008.

20.VÁSQUEZ RODRÍGUEZ; Fernando.Pregúntele al ensayista. Bogotá: Kimpres,2007.

Referencias bibliograficas

LA PRODUCTIVIDAD Y COMPETIVIDAD DE LA INDUSTRIA DE CONFECCIONES ...OFELIA GÓMEZ NIÑO