determinan minat individu menggunakan uang elektronik

TRANSCRIPT

Determinan Minat Individu Menggunakan Uang Elektronik: Pendekatan

Modifikasi Technology Acceptance Model

Disusun Oleh :

Achmad Syafi’i

Grace Widijoko, SE., MSA., Ak.

Jurusan Akuntansi, FEB, Universitas Brawijaya, Jl. MT. Haryono 165, Malang

E-mail: [email protected]

Abstract

The objective of this research is to examine the factors that influence individual

intention using electronic money with modified models of Technology Acceptance

Model (TAM) developed by Davis in 1989. The factors that influence individual

intention using electronic money in this research is the perceived usefulness,

perceived ease of use, and perceived risk. This research used survey method to collect

data. The population in this research is all college students of S1 Accounting FEB

UB active status in the second semester of the academic year 2014/2015 as many as

1,184 people. Respondents of this research were 187 university students majoring

Department of Accounting Faculty of Economics and Business University of

Brawijaya ever used an electronic money. Researchers used convenience sampling

method for sampling and Partial Least Square (PLS) to examine the research data.

The results of this research shows that the construct perceived usefulness, perceived

ease of use, and risk perception significantly influence to individuals intention using

electronic money. The implication of this research can be used by publishers who

provide electronic money products and Bank Indonesia as the central bank prefers to

prioritize factors perceived usefulness, perceived ease of use, and the perception of

risk that people believe an electronic money is fast, secure, and efficient to use.

Keywords: Technology Acceptance Model (TAM), elektronic money, intention,

perceived usefulness, perceived ease of use, perceived risk

Abstrak

Penelitian ini bertujuan untuk menguji faktor-faktor yang mempengaruhi minat

individu menggunakan uang elektronik dengan memodifikasi model Technology

Acceptance Model (TAM) yang dikembangkan oleh Davis pada tahun 1989. Faktor-

faktor yang mempengaruhi minat individu untuk menggunakan uang elektronik

dalam penelitian ini adalah persepsi manfaat, persepsi kemudahan penggunaan, dan

persepsi risiko. Penelitian ini menggunakan metode survei untuk memperoleh data.

Populasi pada penelitian ini adalah seluruh mahasiswa S1 Jurusan Akuntansi FEB

UB yang berstatus aktif pada semester genap tahun ajaran 2014/2015 sejumlah 1.184

orang. Responden penelitian ini sebanyak 187 mahasiswa Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Brawijaya Malang yang pernah menggunakan uang

elektronik. Peneliti menggunakan metode convenience sampling untuk pengambilan

sampel dan Partial Least Square (PLS) untuk menguji data penelitian. Hasil

penelitian ini menunjukkan bahwa konstruk persepsi manfaat, persepsi kemudahan

penggunaan, dan persepsi risiko berpengaruh signifikan terhadap minat menggunakan

uang elektronik. Implikasi penelitian ini dapat digunakan oleh penerbit yang

menyediakan produk uang elektronik dan Bank Indonesia selaku bank sentral untuk

lebih mengutamakan faktor-faktor yang mempengaruhi minat individu untuk

menggunakan uang elektronik supaya individu percaya bahwa uang elektronik

tersebut cepat, aman, dan efisien untuk digunakan.

Kata Kunci: Technology Acceptance Model (TAM), uang elektronik, minat,

persepsi manfaat, persepsi kemudahan penggunaan, persepsi

risiko

PENDAHULUAN

Perkembangan sistem pembayaran saat ini semakin berkembang seiring dengan

perkembangan zaman. Pola hidup masyarakat yang awalnya hanya sederhana kini

menjadi semakin kompleks guna dapat menunjang kebutuhan hidup mereka.

Perubahan tren dan pola hidup masyarakat disertai peningkatan efisiensi pola hidup

menuntut tersedianya sarana telekomunikasi dan transportasi yang demikian cepat

sehingga hambatan jarak dan waktu dapat dikurangi. Perkembangan telekomunikasi

dan transportasi ini juga memberikan pengaruh yang besar terhadap transaksi

keuangan terutama terkait dengan cara antar pihak melakukan pembayaran.

Pembayaran ini memiliki karakteristik melayani banyak orang, frekuensinya sering,

sehingga membutuhkan pelayanan yang cepat.

Dalam perekonomian yang modern lalu lintas pertukaran barang dan jasa sudah

sedemikian cepatnya sehingga memerlukan dukungan tersedianya sistem pembayaran

handal yang memungkinkan pembayaran dilakukan secara lebih cepat, aman, dan

efisien. Pada saat ini, sudah ada alat/instrumen pembayaran dalam bidang

pembayaran elektronis baru yang fitur-fiturnya dianggap paling cocok digunakan

yaitu uang elektronik (electronic money). Uang elektronik ini merupakan inovasi baru

dalam pembayaran elektronis (electronic payment) yang sudah dikenal di Indonesia

sebelumnya antara lain internet banking, phone banking, pembayaran dengan kartu

kredit serta kartu debit/kartu ATM (Rahayu, 2012).

Secara global, perkembangan transaksi ekonomi kini mengarah pada

terbentuknya budaya less cash society atau era sistem pembayaran tanpa uang tunai.

Pembayaran non tunai umumnya dilakukan tidak dengan menggunakan fisik uang

(uang kartal) sebagai alat pembayaran melainkan dengan cara transfer antar bank

ataupun transfer intra bank melalui jaringan internal bank sendiri (Rahmatsyah,

2011). Pembayaran secara non tunai (elektronik) ini menggantikan alat pembayaran

tunai untuk membayar tagihan-tagihan baik bersifat mikro maupun ritel (Silitonga,

2013). Dikutip dari kompas.com, uang elektronik berkembang di Indonesia sejak

tahun 2007 dengan jumlah instrumen sebesar 165.193 unit. Pada tahun itu, volume

harian sebanyak 2.000 transaksi dengan nilai transaksi Rp 19,15 juta per hari. Lalu

berdasarkan data Bank Indonesia pada tahun 2014, uang elektronik telah mencapai

35.738.233 unit. Adapun volume transaksi sebanyak 71.655 transaksi dengan jumlah

nilai transaksi Rp. 771 juta per hari.

Dewasa ini, pemakaian uang kartal memiliki kendala dalam hal efisiensi. Hal itu

bisa terjadi karena biaya pengadaan dan pengelolaan (cash handling) terbilang mahal.

Hal itu belum lagi memperhitungkan ketidak efisien dalam waktu pembayaran yang

relatif memakan waktu cukup lama dan bila melakukan transaksi dalam jumlah besar

juga mengundang risiko seperti pencurian, perampokan dan pemalsuan uang.

Menyadari akan risiko memakai uang kartal, Bank Indonesia berinisiatif dan

mendorong untuk membangun masyarakat yang terbiasa memakai alat pembayaran

tunai ke nontunai (Less Cash Society).

Alat pembayaran terus berkembang dari alat pembayaran tunai (cash based) ke

alat pembayaran nontunai (non cash). Alat pembayaran tunai dengan memakai uang

kartal (uang kertas dan logam) masih merupakan primadona bagi masyarakat

khususnya untuk transaksi bernilai kecil. Dalam masyarakat modern seperti sekarang

ini, pemakaian alat pembayaran tunai seperti uang kartal memang cenderung lebih

kecil dibanding uang giral. Dengan melihat masih minimnya transaksi nontunai

tersebut, Bank Indonesia berinisiatif untuk merubah perilaku sistem pembayaran

tunai menjadi nontunai berupa uang elektronik atau e-money. Sistem pembayaran

elektronis baru yang lebih praktis ini memberikan kemudahan dan kecepatan dalam

melakukan transaksi-transaksi pembayaran tanpa perlu membawa uang tunai.

Uang elektronik diatur dalam PBI Nomor 16/8/PBI/2014 tentang perubahan atas

PBI Nomor 11/12/PBI/2009 tentang Uang Elektronik (Electronic Money). Menurut

Bank Indonesia dalam Peraturan Bank Indonesia No. 16/8/PBI/2014-Uang Elektronik

(Elektronic Money) pasal 1 poin 3 yang dimaksud dengan uang elektronik adalah alat

pembayaran yang memenuhi unsur-unsur : diterbitkan atas dasar nilai uang yang

disetor terlebih dahulu kepada penerbit; nilai uang disimpan secara elektronik dalam

suatu media server atau chip; digunakan sebagai alat pembayaran kepada pedagang

yang bukan merupakan penerbit uang elektronik tersebut; dan nilai uang elektronik

yang dikelola oleh penerbit bukan merupakan simpanan sebagaimana dimaksud

dalam undang-undang yang mengatur mengenai perbankan.

Penggunaan uang elektronik sebagai alternatif alat pembayaran non tunai di

beberapa negara menunjukkan adanya potensi yang cukup besar untuk mengurangi

tingkat pertumbuhan penggunaan uang tunai, khususnya untuk pembayaran-

pembayaran yang bersifat mikro sampai dengan ritel. Beberapa tempat untuk hajat

orang banyak seperti stasiun, bandara, tol, tempat pembelanjaan, dan parkir di

wilayah Jakarta sebagai ibukota pun sekarang sudah mulai memakai sistem

pembayaran nontunai. Pembayaran ini memiliki karakteristik melayani banyak orang,

frekuensinya sering, sehingga membutuhkan pelayanan cepat. Di Indonesia, terdapat

beberapa perusahaan yang mengeluarkan produk uang elektronik diantaranya Bank

Central Asia dengan produknya Flazz, Bank Mandiri melalui Indomaret Card, Gaz

Card, e-Toll, dan Mandiri E-Cash, Bank Mega dengan Mega Cash dan Mega

Virtual, Bank Negara Indonesia mengeluarkan TapCash dan Kartuku, Bank Rakyat

Indonesia mengeluarkan BRIZZI, Bank CIMB Niaga mengeluarkan Rekening Ponsel,

PT. Bank National Nobu mengeluarkan Nobu E-money, Bank Permata mengeluarkan

BBM Money, Bank Pembangunan Daerah DKI Jakarta mengeluarkan Jak Card, PT.

Indosat mengeluarkan Dompetku, PT. Skye Sab Indonesia dengan produk Skye Card,

PT Telekomunikasi Indonesia mengeluarkan Flexy Card dan i-Vas Card, PT.

Telkomunikasi Seluler mengeluarkan produk T-Cash, PT. XL Axiata mengeluarkan

XL Tunai, PT. Nusa Satu Inti Artha mengeluarkan produk DokuWallet, PT. Artajasa

Pembayaran Elektronis mengeluarkan produk MYNT, PT. Finnet Indonesia dengan

produknya FinChannel, PT Smartfren Telecom dengan produknya uangku , PT.

Mvcommerce Indonesia dengan produknya PonselPay , dan PT. Witami Tunai

Mandiri. (Bank Indonesia, 2014)

Salah satu teori perilaku yang menjelaskan tentang model pendekatan

penerimaan teknologi adalah Technology Acceptance Model (TAM). TAM ini

dikemukakan oleh Davis et al. (1989), setidaknya ada tiga faktor yang mempengaruhi

pengguna dalam menggunakan suatu teknologi baru yaitu manfaat atau perceived

usefulness (dimana pengguna yakin bahwa dengan menggunakan sistem ini akan

meningkatkan kinerjanya), kemudahan penggunaan atau perceived ease of use

(pengguna yakin bahwa menggunakan sistem ini akan membuat pengguna mudah

dalam penggunaannya) dan niat menggunakan teknologi atau intention to use yang

merupakan suatu keinginan (niat) seseorang untuk melakukan suatu perilaku tertentu.

Alasan penggunaan teori TAM dalam penelitian ini adalah karena kesederhanaan dan

kemampuan menjelaskan hubungan sebab akibat. Tujuan dari TAM adalah untuk

menyediakan penjelasan secara umum mengenai faktor determinan minat seseorang

untuk menggunakan teknologi bentuk uang elektronik dan TAM diharapkan mampu

menjelaskan perilaku pengguna akhir (end user).

Berdasarkan pada uraian latar belakang penelitian tersebut, maka peneliti

merumuskan masalah yang sejalan dengan tujuan penelitian ini yaitu sebagai berikut:

1) Apakah pengaruh persepsi manfaat terhadap minat pengguna dalam menggunakan

uang elektronik?, 2) Apakah pengaruh persepsi kemudahan penggunaan terhadap

minat pengguna dalam menggunakan uang elektronik?, 3) Apakah pengaruh persepsi

risiko terhadap minat pengguna dalam menggunakan uang elektronik?.

LANDASAN TEORI DAN PENGEMBANGAN HIPOTESIS

Sistem Pembayaran

Pembayaran terjadi setiap hari, melibatkan jutaan transaksi ekonomi yang

beraneka ragam, seperti pembelian barang-barang atau jasa-jasa, penjualan barang-

barang serta untuk pembayaran utang, melibatkan miliaran rupiah dengan berbagai

alat pembayaran seperti pembayaran tunai dengan uang kartal, cek, giro, wesel, dan

lain-lain. Proses pembayaran memang mudah dan sederhana, tetapi bisa juga

kompleks dan sulit tergantung dari kompleks tidaknya transaksi ekonomi yang

terjadi. Pembayaran menurut Hasibuan (2002) adalah berpindahnya hak pemilikan

atas sejumlah uang dari pembayar kepada penerimanya, baik langsung maupun

melalui media jasa-jasa perbankan. Dapat dikatakan pembayaran adalah perpindahan

hak atas nilai antara pihak pembeli dan pihak penjual yang secara bersamaan terjadi

perpindahan hak atas barang atau jasa secara berlawanan.Dalam hal ini pembayaran

bukanlah sebagai suatu proses yang berdiri sendiri, yang terjadi secara spontan tanpa

ada kaitannya dengan transaksi lain, sebab setiap pembayaran merupakan realisasi

dari suatu transaksi ekonomi. Pembayaran dapat dilakukan secara tradisional dan

sederhana yang tidak memerlukan jasa bank, atau suatu proses yang cukup rumit,

dimana lembaga perbankan mempunyai peran yang sangat penting dan memerlukan

jasa-jasa perantara karena tanpa jasa perantara tidak dapat terlaksana dengan aman,

cepat, dan efisien.

Pengertian sistem pembayaran menurut UU No. 23 tahun 1999 tentang Bank

Indonesia pasal 1 angka 6 yaitu sistem yang mencakup seperangkat aturan, lembaga

dan mekanisme yang digunakan untuk melaksanakan pemindahan dana guna

memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Sistem

pembayaran menurut Bank Indonesia (2006) adalah suatu sistem yang mencakup

pengaturan, kesepakatan, kontrak/perjanjian, fasilitas operasional, mekanisme teknis,

standar dan prosedur yang membentuk suatu kerangka yang digunakan untuk

penyampaian, pengesahan dan penerimaan instruksi pembayaran serta pemenuhan

kewajiban pembayaran melalui pertukaran suatu nilai ekonomis antar pihak-pihak

dengan menggunakan instrumen pembayaran. Dari pengertian diatas, penulis

menyimpulkan bahwa sistem pembayaran adalah tata cara atau prosedur yang saling

berkaitan dalam pemindahan sejumlah nilai uang dari satu pihak ke pihak lain yang

terjadi karena adanya transaksi ekonomi. Adapun tata cara atau prosedur yang

digunakan dalam pemindahan dana ini bermacam-macam dari cara-cara yang paling

sederhana sampai dengan sistem pemindahan nilai uang secara elektronik.

Uang Elektronik

Uang elektronik atau e-money didefinisikan berdasarkan publikasi yang

diterbitkan oleh Bank for International Settlement (BIS) adalah suatu produk stored-

value atau prepaid dimana sejumlah nilai uang disimpan dalam suatu media elektronis

yang dimiliki seseorang. Uang elektronik diatur dalam PBI Nomor 16/8/PBI/2014

tentang perubahan atas PBI Nomor 11/12/PBI/2009 tentang Uang Elektronik

(Electronic Money). Menurut Bank Indonesia dalam Peraturan Bank Indonesia No.

16/8/PBI/2014-Uang Elektronik (Elektronic Money) pasal 1 poin 3 yang dimaksud

dengan uang elektronik adalah alat pembayaran yang memenuhi unsur-unsur:

diterbitkan atas dasar nilai uang yang disetor terlebih dahulu kepada penerbit; nilai

uang disimpan secara elektronik dalam suatu media server atau chip; digunakan

sebagai alat pembayaran kepada pedagang yang bukan merupakan penerbit uang

elektronik tersebut; dan nilai uang elektronik yang dikelola oleh penerbit bukan

merupakan simpanan sebagaimana dimaksud dalam undang-undang yang mengatur

mengenai perbankan. Uang elektronik muncul sebagai jawaban atas kebutuhan

terhadap instrumen pembayaran mikro yang diharapkan mampu melakukan proses

pembayaran secara cepat dengan biaya yang relatif murah karena pada umumnya

nilai uang yang disimpan instrumen ini ditempatkan pada suatu tempat tertentu yang

mampu diakses secara off-line, aman dan murah (Bank Indonesia, 2006).

Model Teori Perilaku Penggunaan Uang Elektronik

Penelitian ini mendeskripsikan tentang berbagai faktor yang mempengaruhi

minat individu dalam keputusannya menggunakan uang elektronik. Berbagai faktor

yang dimaksud antara lain persepsi manfaat, persepsi kemudahan penggunaan, dan

persepsi risiko. Ketiga persepsi ini diteliti untuk mendapatkan bukti empiris tentang

hubungan atau pengaruhnya terhadap minat menggunakan uang elektronik. Penelitian

yang dilakukan peneliti mendasarkan pada beberapa variabel dari teori sistem

informasi keperilakuan yaitu Technology Acceptance Model (TAM) yang telah

dimodifikasi. Technology Acceptance Model (TAM) pertama kali diperkenalkan oleh

Davis (1989), TAM diadaptasi dari TRA yang berasumsi bahwa perilaku merupakan

konsekuensi langsung dari niat perilaku. Menurut teori TAM, niat perilaku

dipengaruhi oleh sikap pengguna terhadap produk yang kemudian dipengaruhi oleh

manfaat yang dirasakan dari produk tersebut dan hal tersebut dianggap sebagai

kemudahan dalam penggunaan (Davis, 1989). Manfaat yang dirasakan mengacu pada

tingkat penggunaan produk spesifik yang akan meningkatkan kemampuan pengguna

untuk mencapai tujuan yang diinginkan, sedangkan persepsi kemudahan dalam

penggunaan mengacu pada sejauh mana sistem tersebut bebas dari usaha (Davis,

1989). Penelitian juga telah menunjukkan bahwa persepsi manfaat dan persepsi

kemudahan penggunaan merupakan faktor penting bagi diterimanya produk uang

elektronik (e-money) (Rahmatsyah, 2011; Rahayu, 2012; Sari, 2012; Miliani, 2013).

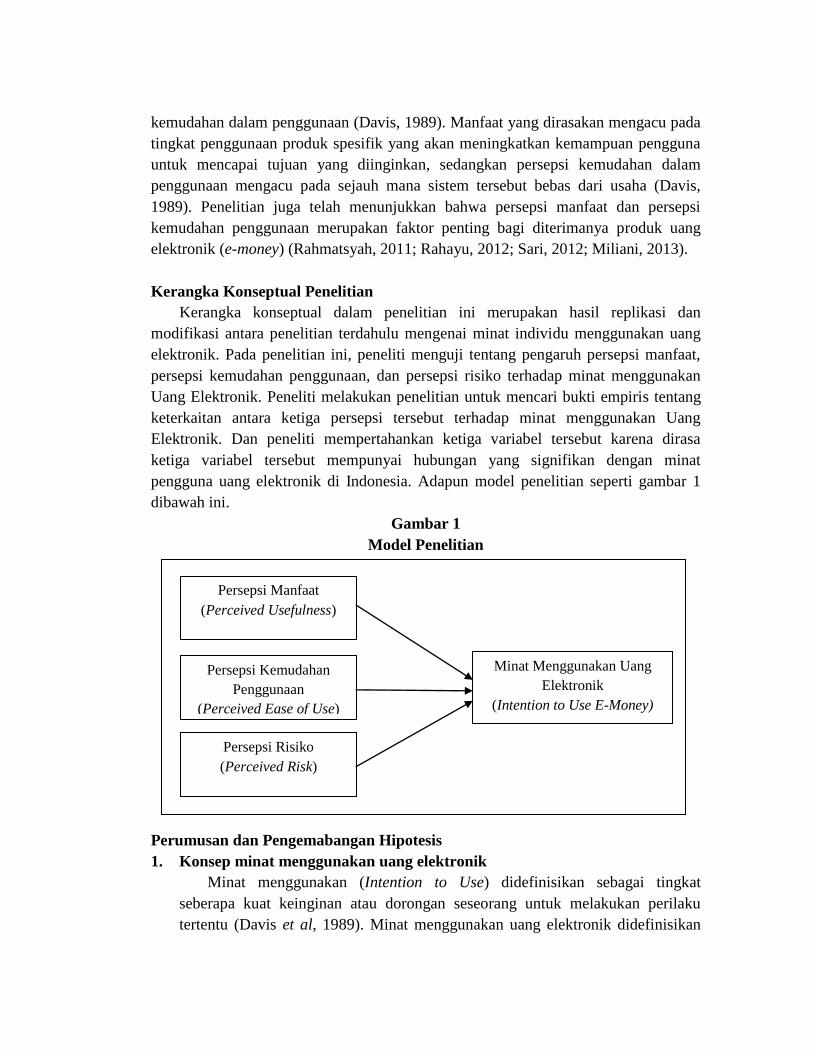

Kerangka Konseptual Penelitian

Kerangka konseptual dalam penelitian ini merupakan hasil replikasi dan

modifikasi antara penelitian terdahulu mengenai minat individu menggunakan uang

elektronik. Pada penelitian ini, peneliti menguji tentang pengaruh persepsi manfaat,

persepsi kemudahan penggunaan, dan persepsi risiko terhadap minat menggunakan

Uang Elektronik. Peneliti melakukan penelitian untuk mencari bukti empiris tentang

keterkaitan antara ketiga persepsi tersebut terhadap minat menggunakan Uang

Elektronik. Dan peneliti mempertahankan ketiga variabel tersebut karena dirasa

ketiga variabel tersebut mempunyai hubungan yang signifikan dengan minat

pengguna uang elektronik di Indonesia. Adapun model penelitian seperti gambar 1

dibawah ini.

Gambar 1

Model Penelitian

Perumusan dan Pengemabangan Hipotesis

1. Konsep minat menggunakan uang elektronik

Minat menggunakan (Intention to Use) didefinisikan sebagai tingkat

seberapa kuat keinginan atau dorongan seseorang untuk melakukan perilaku

tertentu (Davis et al, 1989). Minat menggunakan uang elektronik didefinisikan

Persepsi Manfaat

(Perceived Usefulness)

Persepsi Kemudahan

Penggunaan

(Perceived Ease of Use)

Persepsi Risiko

(Perceived Risk)

Minat Menggunakan Uang

Elektronik

(Intention to Use E-Money)

sebagai tingkat keinginan atau niat individu untuk menggunakan layanan uang

elektronik sebagai alat transaksi pembayaran (Rahmatsyah, 2011). Davis (1989)

mengemukakan bahwa adanya manfaat yang dirasakan oleh pemakai teknologi

informasi akan meningkatkan minat mereka untuk menggunakan teknologi

informasi. Sedangkan, Miliani (2013) menyatakan bahwa keyakinan seseorang

akan kegunaan uang elektronik akan meningkatkan minat mereka dan pada

akhirnya individu tersebut akan menggunakan uang elektronik dalam aktivitas

transaksi pembayarannya.

2. Hipotesis pengaruh persepsi manfaat terhadap minat menggunakan uang

elektronik

Persepsi manfaat (Perceived usefulness) didefinisikan sebagai tingkat

dimana seseorang percaya bahwa menggunakan sistem tertentu dapat

meningkatkan kinerja pekerjaannya (Jogiyanto, 2007:114). Hal ini juga didukung

oleh Davis (1989) yang menyebutkan bahwa persepsi manfaat merupakan tingkat

keyakinan seseorang bahwa bila menggunakan suatu teknologi maka akan

meningkatkan kinerja pekerjaan dalam dirinya. Semakin meningkat keefektifan

suatu media semakin meningkat pula tingkat persepsi manfaatnya. Wibowo

(2008) menjelaskan bahwa dimensi tentang kemanfaatan teknologi informasi

meliputi manfaat dan efektivitas. Dimensi manfaat yaitu menjadikan pekerjaan

lebih mudah, bermanfaat, dan menambah produktivitas. Sedangkan dimensi

efektivitas, meliputi mempertinggi efektivitas, dan mengembangkan kinerja

pekerjaan. Dari beberapa definisi tersebut, dapat disimpulkan bahwa seseorang

akan memanfaatkan suatu teknologi apabila teknologi tersebut bermanfaat bagi

dirinya serta dapat meningkatkan kinerjanya sehingga dapat menambah

produktivitas.

Beberapa penelitian terdahulu telah menunjukkan bahwa persepsi manfaat

berpengaruh positif terhadap minat menggunakan uang elektronik, diantaranya

yaitu Rahmatsyah (2011), Rahayu (2012), Sari (2012), Candraditya (2013),

Miliani (2013), dan Halim (2014). Dengan kata lain, Persepsi manfaat

berpengaruh besar terhadap minat, karena dianggap paling mampu menjelaskan

manfaat dari layanan uang elektronik ini. Individu berpendapat bahwa manfaat

yang diperoleh dari penggunaan uang elektronik dapat memberikan kemudahan

dan kecepatan dalam melakukan transaksi pembayaran. Berdasarkan uraian

tersebut, maka peneliti merumuskan hipotesis alternatif sebagai berikut :

H1 : Persepsi manfaat berpengaruh terhadap minat menggunakan

uang elektronik.

3. Hipotesis pengaruh persepsi kemudahan penggunaan terhadap minat

menggunakan uang elektronik

Persepsi kemudahan penggunaan (Perceived Ease of Use) didefinisikan

sebagai tingkat dimana seseorang percaya bahwa menggunakan suatu teknologi

akan bebas dari usaha (Jogiyanto, 2007:115). Hal ini juga didukung oleh Davis

(1989) yang menyatakan bahwa persepsi kemudahan penggunaan sebagai tingkat

dimana seseorang meyakini bahwa penggunaan teknologi informasi merupakan

hal yang mudah dan tidak memerlukan usaha keras dari pemakainya. Persepsi

individu berkaitan dengan kemudahan penggunaan (perceived ease of use)

merupakan tingkat dimana individu percaya bahwa menggunakan sistem tertentu

akan bebas dari kesalahan.

Beberapa penelitian terdahulu telah menunjukkan bahwa persepsi

kemudahan penggunaan berpengaruh positif terhadap minat menggunakan uang

elektronik, diantaranya yaitu Rahmatsyah (2011), Rahayu (2012), Sari (2012),

dan Halim (2014). Hasil ini sesuai dengan manfaat yang diberikan layanan uang

elektronik kepada para konsumen selaku pengguna uang elektronik yaitu berupa

penggunaan uang elektronik yang sangat mudah digunakan, mudah dipahami,

praktis, dan fleksibel. Berdasarkan uraian tersebut, maka peneliti merumuskan

hipotesis alternatif sebagai berikut :

H2 : Persepsi kemudahan penggunaan berpengaruh terhadap minat

menggunakan uang elektronik.

4. Hipotesis pengaruh persepsi kemudahan penggunaan terhadap minat

menggunakan uang elektronik

Persepsi risiko dipandang sebagai ketidakpastian yang dihubungkan dengan

hasil dari suatu keputusan (Sitkin dan Pablo, 1992). Risiko adalah suatu keadaan

ketidakpastian yang dipertimbangkan individu untuk memutuskan atau tidak

menggunakan uang elektronik. Menurut Sjoberg et al. (2004), persepsi risiko

merupakan penaksiran subyektif mengenai kemungkinan akan timbulnya suatu

kecelakaan dan bagaimana kekhawatiran akan konsekuensi yang ditimbulkan.

Persepsi risiko mencangkup evaluasi kemungkinan atas konsekuensi dari akibat

yang negatif. Persepsi risiko mengarah pada kepercayaan keyakinan mengenai

kemungkinan keuntungan ataupun kerugian diluar pertimbangan bahwa meliputi

hubungan dengan kepercayaan secara khusus. Dalam penelitian ini indikator

risiko dilihat dari tindakan yang dilakukan oleh bank untuk memperkecil risiko

dari penggunaan uang elektronik, diharapkan tindakan yang dilakukan oleh bank

untuk memperkecil risiko akan berdampak positif pada minat konsumen selaku

pengguna fasilitas uang elektronik yang ditawarkan.

Beberapa penelitian terdahulu telah menunjukkan bahwa persepsi risiko

berpengaruh positif terhadap minat menggunakan sistem informasi dan teknologi

serta uang elektronik, diantaranya yaitu Jarvenpa et al., (2000), Miliani (2013),

Sari (2012). Namun terdapat penelitian dengan hasil bahwa persepsi risiko

berpengaruh negatif terhadap minat menggunakan sistem informasi dan

teknologi yaitu Gurung (2006). Berdasarkan uraian tersebut, maka peneliti

merumuskan hipotesis alternatif sebagai berikut :

H3 : Persepsi risiko berpengaruh terhadap minat menggunakan uang

elektronik.

METODE PENELITIAN

Jenis Penelitian

Penelitian ini menggunakan pendekatan penelitian kuantitatif yaitu metode

penelitian yang berlandaskan pada filsafat positivisme (Sugiyono, 2008:8), digunakan

untuk meneliti pada populasi atau sampel tertentu, teknik pengambilan sampel pada

umumnya dilakukan secara acak, pengumpulan data menggunakan instrumen

penelitian, analisis data bersifat kuantitatif/statistik dengan tujuan untuk menguji

hipotesis yang telah ditetapkan. Jenis penelitian yang digunakan adalah metode

survei. Metode survei adalah jenis penelitian yang mengumpulkan informasi tentang

karakteristik, kecenderungan terhadap tindakan, pendapat dari sekelompok responden

yang representatif yang dianggap sebagai populasi (Sugiyono, 2008:6).

Populasi dan Sampel

Populasi merupakan wilayah generalisasi yang terdiri atas objek atau subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2008:80). populasi

pada penelitian ini adalah seluruh mahasiswa S1 Jurusan Akuntansi Fakultas

Ekonomi dan Bisnis Universitas Brawijaya Malang yang berstatus aktif pada

semester genap tahun ajaran 2014/2015. Jumlah populasi pada penelitian ini adalah

1.184 orang yang peneliti dapatkan dari bertanya langsung kepada pihak Akademik

dan Recording Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas

Brawijaya Malang. Dipilihnya seluruh mahasiswa Akuntansi Fakultas Ekonomi dan

Bisnis sebagai populasi penelitian ini didasarkan pada alasan bahwa mahasiswa

dianggap paling berperan dalam penggunaan sistem pembayaran elektronis yang baru

yaitu uang elektronik dalam transaksi pembayaran. Pemilihan lokasi di Jurusan

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Brawijaya didasarkan pada

lokasi yang berdekatan dengan lingkungan peneliti, keterbatasan waktu, serta biaya

yang menjadi bahan pertimbangan tersendiri bagi peneliti.

Menurut Sugiyono (2008:81), sampel adalah bagian dari jumlah dan karakteristik

yang dimiliki oleh populasi. Pengambilan sampel dari populasi pada penelitian ini

dilakukan dengan menggunakan metode convenience sampling, dengan tingkat

kesalahan sebesar 5% dari daftar pengambilan sampel yang dianggap representatif.

Jumlah sampel dalam penelitian ini dihitung dengan menggunakan rumus Slovin.

Dari penghitungan rumus Slovin tersebut, maka jumlah sampel yang digunakan

dalam penelitian ini menghasilkan jumlah sampel sebanyak 299 mahasiswa.

Sumber Data dan Teknik Pengumpulan Data

Sumber data yang digunakan dalam penelitian ini adalah data primer. Data

primer adalah data yang dapat diperoleh dari sumber asli atau tangan pertama dan

diolah oleh perorangan (tidak melalui media perantara) (Sugiyono, 2008). Data

primer dalam penelitian ini dikumpulkan melalui jawaban-jawaban responden secara

langsung yang diperoleh dari menyebarkan kuesioner. Dalam penelitian ini kuesioner

dibagikan kepada para responden dengan cara di share melalui media sosial

facebook, twitter, dan line dan peneliti juga menemui satu persatu responden untuk

mengisi kuesioner tersebut. Kuesioner yang digunakan adalah bentuk kuesioner

tertutup dimana pertanyaan dan jawabannya telah disediakan oleh peneliti, sehingga

responden tinggal memilih jawaban yang sesuai dengan pertanyaan yang tersedia.

Variabel dan Indikator Penelitian

Variabel penelitian merupakan dasar dari penelitian ini diadakan dan hasilnya

akan dikomunikasikan kepada pihak-pihak yang membutuhkan penelitian ini

(Sugiyono, 2008). Variabel-variabel dalam penelitian ini juga mempunyai masing-

masing indikator dalam pengukurannya dan dituangkan kedalam daftar pertanyaan.

Indikator tidak berarti menjelaskan secara keseluruhan namun hanya memberikan

sedikit petunjuk kepada variabel tersebut. Dalam penelitian ini terdapat empat (4)

variabel penelitian yang diambil dari Miliani (2013) dan Rahmatsyah (2011), yaitu:

Persepsi Manfaat, Persepsi Kemudahan Penggunaan, Persepsi Risiko, dan Minat

Penggunaan. Indikator-indikator atas keempat variabel tersebut dalam penelitian ini

didasarkan pada konsep Rahmatsyah (2011) dan Miliani (2013).

Pengukuran keseluruhan indikator konstruk dalam penelitian ini menggunakan

skala likert tujuh poin mulai dari sangat tidak setuju (STS) sampai dengan sangat

setuju (SS). Setelah peneliti membuat daftar pertanyaan dalam bentuk kuesioner,

terlebih dahulu menguji kepada non sampel yaitu mahasiswa Jurusan Manajemen dan

Ilmu Ekonomi. Tujuan dari pengujian non sampel ini adalah untuk menguji tingkat

pemahaman responden dalam memahami pertanyaan-pertanyaan yang disediakan.

Hasil dari pre test kuesioner ditemukan bahwa uji validitas dan uji reliabilitas

terpenuhi. Setelah melihat hasil tersebut peneliti siap untuk menyebarkan kuesioner

kepada sampel.

Uji Model Pengukuran dan Model Struktural

Pengujian hipotesis yang digunakan dalam penelitian ini menggunakan alat

analisis data yaitu Partial Least Square (PLS) yang merupakan statistika multivariate

yang membandingkan antara variabel dependen berganda dan variabel independen

berganda (Jogiyanto, 2009). Penelitian ini menggunakan pengujian model

pengukuran pada konstruk reflektif jenjang First Order Construct (FOC). First Order

Construct (FOC) merupakan hubungan teoritikal antara variabel laten dengan

parameter yang diestimasi atau indikatornya. Untuk menganalisis penelitian ini

digunakan beberapa pengujian hipotesis dengan PLS yaitu: 1) Evaluasi outer model

(Model Pengukuran) untuk menilai validitas dan reliabilitas model. Melalui proses

iterasi algoritma, parameter model pengukuran tersebut diperoleh (Jogiyanto, 2009).

Uji validitas konstruk dalam penelitian ini terdiri dari validitas konvergen dan

validitas diskriminan. Uji reliabilitas dalam penelitian ini dilakukan dengan

menggunakan dua metode yaitu cronbach‟s alpha dan composite reliability. 2)

Evaluasi inner model (Model Struktural) untuk memprediksi hubungan kausalitas

antarvariabel laten. Melalui proses bootstrapping, parameter uji T-statistic diperoleh

untuk memprediksi adanya hubungan kausalitas. Model struktural penelitian ini

dievaluasi dengan menggunakan R2 dan menggunakan nilai koefisien path atau t-

values tiap path untuk uji signifikansi antar konstruk dalam model struktural. Untuk

pengujian hipotesis pada alpha 5 persen, jika nilai koefisien path yang ditunjukkan

oleh nilai statistik T (T-statistic) ≥ 1,64 maka hipotesis alternatif dinyatakan diterima

(Jogiyanto dan Abdillah, 2009).

HASIL DAN PEMBAHASAN

Responden yang digunakan pada penelitian adalah mahasiswa jurusan akuntansi

universitas Brawijaya yang pernah menggunakan layanan uang elektronik (e-money),

baik membeli barang atau jasa. Metode yang digunakan pada penelitian ini adalah

metode survey, melalui penyebaran kuesioner kepada mahasiswa jurusan akuntansi

universitas Brawijaya. Peneliti memilih secara acak dan pengumpulan data dilakukan

selama satu minggu dengan menyebarkan kuesioner secara langsung dan melalui

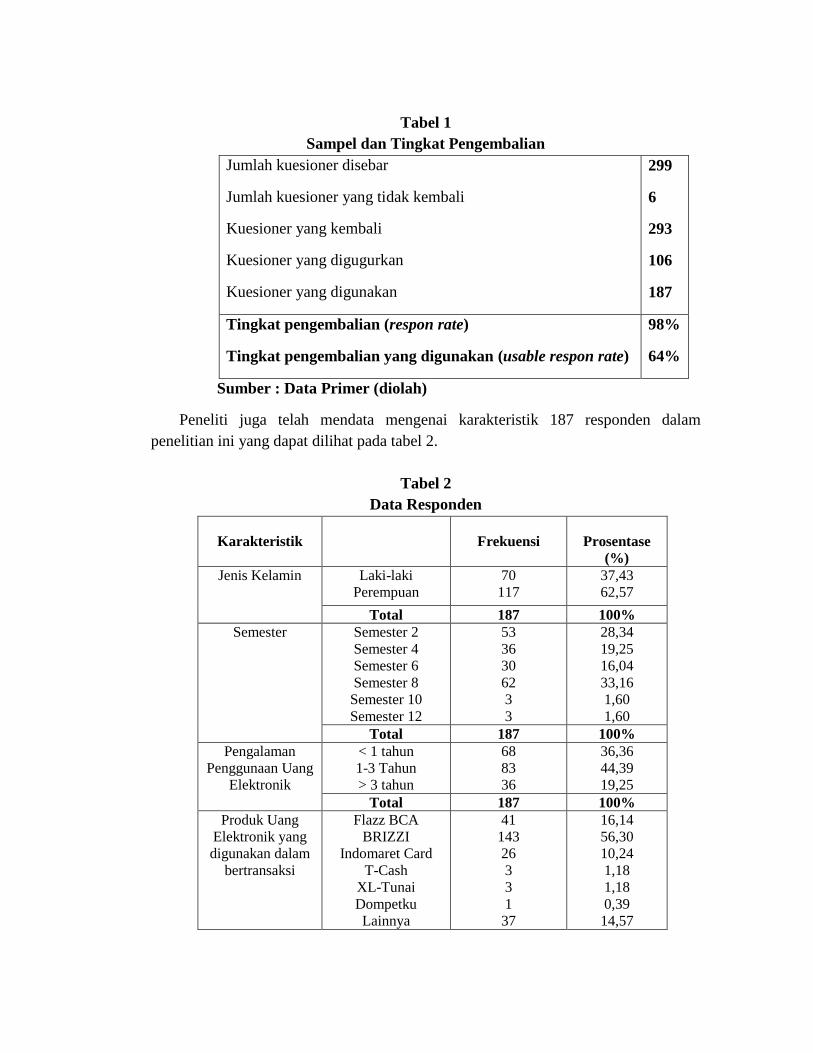

perantara. Jumlah kuesioner yang disebarkan sebanyak 299 kuesioner. Tabel 1

menunjukkan rincian hasil pengumpulan data yang dilakukan oleh peneliti.

Tabel 1

Sampel dan Tingkat Pengembalian

Jumlah kuesioner disebar

Jumlah kuesioner yang tidak kembali

Kuesioner yang kembali

Kuesioner yang digugurkan

Kuesioner yang digunakan

299

6

293

106

187

Tingkat pengembalian (respon rate)

Tingkat pengembalian yang digunakan (usable respon rate)

98%

64%

Sumber : Data Primer (diolah)

Peneliti juga telah mendata mengenai karakteristik 187 responden dalam

penelitian ini yang dapat dilihat pada tabel 2.

Tabel 2

Data Responden

Karakteristik Frekuensi Prosentase

(%)

Jenis Kelamin Laki-laki

Perempuan

70

117

37,43

62,57

Total 187 100%

Semester Semester 2

Semester 4

Semester 6

Semester 8

Semester 10

Semester 12

53

36

30

62

3

3

28,34

19,25

16,04

33,16

1,60

1,60

Total 187 100%

Pengalaman

Penggunaan Uang

Elektronik

< 1 tahun

1-3 Tahun

> 3 tahun

68

83

36

36,36

44,39

19,25

Total 187 100%

Produk Uang

Elektronik yang

digunakan dalam

bertransaksi

Flazz BCA

BRIZZI

Indomaret Card

T-Cash

XL-Tunai

Dompetku

Lainnya

41

143

26

3

3

1

37

16,14

56,30

10,24

1,18

1,18

0,39

14,57

Total 254 100%

Intensitas

Pemakaian Uang

Elektronik

Setiap hari

Seminggu sekali

Seminggu > 2 kali

Sebulan sekali

Sebulan > 2 kali

Tidak menentu

12

14

23

7

12

119

6,42

7,49

12,30

3,74

6,42

63,64

Total 187 100%

Sumber : Data Primer (diolah)

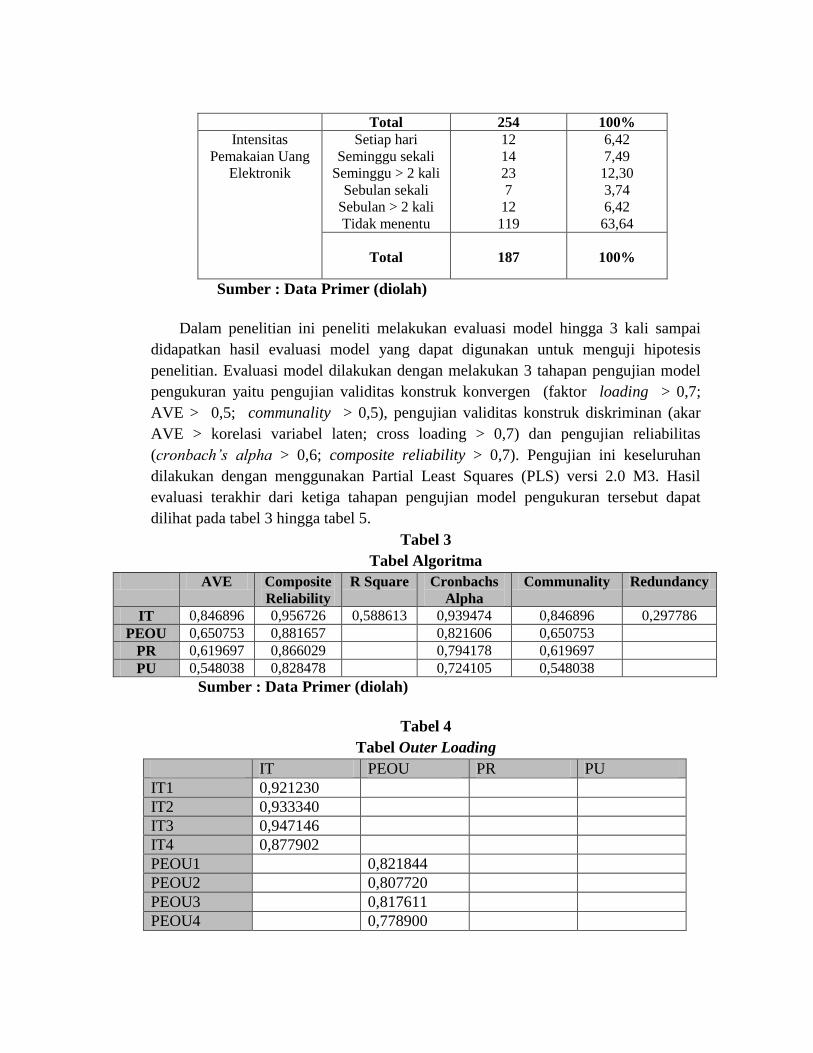

Dalam penelitian ini peneliti melakukan evaluasi model hingga 3 kali sampai

didapatkan hasil evaluasi model yang dapat digunakan untuk menguji hipotesis

penelitian. Evaluasi model dilakukan dengan melakukan 3 tahapan pengujian model

pengukuran yaitu pengujian validitas konstruk konvergen (faktor loading > 0,7;

AVE > 0,5; communality > 0,5), pengujian validitas konstruk diskriminan (akar

AVE > korelasi variabel laten; cross loading > 0,7) dan pengujian reliabilitas

(cronbach‟s alpha > 0,6; composite reliability > 0,7). Pengujian ini keseluruhan

dilakukan dengan menggunakan Partial Least Squares (PLS) versi 2.0 M3. Hasil

evaluasi terakhir dari ketiga tahapan pengujian model pengukuran tersebut dapat

dilihat pada tabel 3 hingga tabel 5.

Tabel 3

Tabel Algoritma

AVE Composite

Reliability

R Square Cronbachs

Alpha

Communality Redundancy

IT 0,846896 0,956726 0,588613 0,939474 0,846896 0,297786

PEOU 0,650753 0,881657 0,821606 0,650753

PR 0,619697 0,866029 0,794178 0,619697

PU 0,548038 0,828478 0,724105 0,548038

Sumber : Data Primer (diolah)

Tabel 4

Tabel Outer Loading

IT PEOU PR PU

IT1 0,921230

IT2 0,933340

IT3 0,947146

IT4 0,877902

PEOU1 0,821844

PEOU2 0,807720

PEOU3 0,817611

PEOU4 0,778900

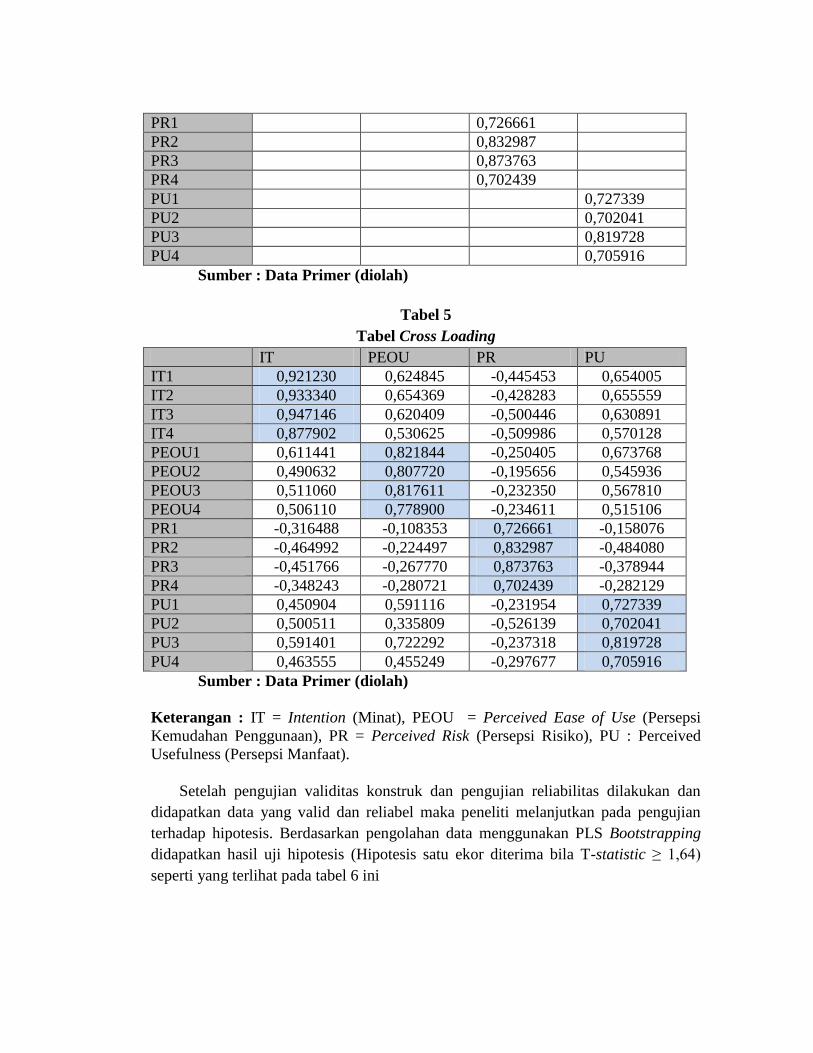

PR1 0,726661

PR2 0,832987

PR3 0,873763

PR4 0,702439

PU1 0,727339

PU2 0,702041

PU3 0,819728

PU4 0,705916

Sumber : Data Primer (diolah)

Tabel 5

Tabel Cross Loading

IT PEOU PR PU

IT1 0,921230 0,624845 -0,445453 0,654005

IT2 0,933340 0,654369 -0,428283 0,655559

IT3 0,947146 0,620409 -0,500446 0,630891

IT4 0,877902 0,530625 -0,509986 0,570128

PEOU1 0,611441 0,821844 -0,250405 0,673768

PEOU2 0,490632 0,807720 -0,195656 0,545936

PEOU3 0,511060 0,817611 -0,232350 0,567810

PEOU4 0,506110 0,778900 -0,234611 0,515106

PR1 -0,316488 -0,108353 0,726661 -0,158076

PR2 -0,464992 -0,224497 0,832987 -0,484080

PR3 -0,451766 -0,267770 0,873763 -0,378944

PR4 -0,348243 -0,280721 0,702439 -0,282129

PU1 0,450904 0,591116 -0,231954 0,727339

PU2 0,500511 0,335809 -0,526139 0,702041

PU3 0,591401 0,722292 -0,237318 0,819728

PU4 0,463555 0,455249 -0,297677 0,705916

Sumber : Data Primer (diolah)

Keterangan : IT = Intention (Minat), PEOU = Perceived Ease of Use (Persepsi

Kemudahan Penggunaan), PR = Perceived Risk (Persepsi Risiko), PU : Perceived

Usefulness (Persepsi Manfaat).

Setelah pengujian validitas konstruk dan pengujian reliabilitas dilakukan dan

didapatkan data yang valid dan reliabel maka peneliti melanjutkan pada pengujian

terhadap hipotesis. Berdasarkan pengolahan data menggunakan PLS Bootstrapping

didapatkan hasil uji hipotesis (Hipotesis satu ekor diterima bila T-statistic ≥ 1,64)

seperti yang terlihat pada tabel 6 ini

Tabel 6

Tabel Total Efek Original

Sample

(O)

Sample

Mean

(M)

Standard

Deviation

(STDEV)

Standard

Error

(STERR)

T Statistics

(|O/STERR|)

Hasil Uji

Hipotesis

PEOU -> IT 0,368700 0,381518 0,103264 0,103264 3,570445 Diterima

PR -> IT -0,276788 -0,275718 0,084813 0,084813 3,263500 Diterima

PU -> IT 0,297742 0,287543 0,112405 0,112405 2,648828 Diterima

Sumber : Data Primer (diolah)

Keterangan : IT = Intention (Minat), PEOU = Perceived Ease of Use (Persepsi

Kemudahan Penggunaan), PR = Perceived Risk (Persepsi Risiko), PU : Perceived

Usefulness (Persepsi Manfaat).

H1: Persepsi Manfaat terhadap Minat Menggunakan Uang Elektronik

Berdasarkan hasil analisis model penelitian dengan menggunakan Smart PLS

menunjukkan bahwa persepsi manfaat berpengaruh secara signifikan terhadap

minat menggunakan uang elektronik. Hasil ini konsisten dengan penelitian yang

dilakukan oleh Rahmatsyah (2011), Rahayu (2012), Sari (2012), Candraditya (2013),

Miliani (2013), dan Halim (2014).

Persepsi manfaat berpengaruh besar terhadap minat, karena dianggap paling

mampu menjelaskan manfaat dari suatu sistem atau teknologi yang digunakan.

Penelitian yang dilakukan oleh Miliani (2013) di dua kota yaitu Jakarta dan Bandung,

Indonesia dengan responden berjumlah 143 orang, mendapatkan hasil bahwa persepsi

manfaat berpengaruh signifikan terhadap minat penggunaan E-Money. Miliani (2013)

menggunakan pendekatan model Technology Acceptance Model (TAM). Hasil ini

sesuai dengan manfaat yang diberikan layanan uang elektronik kepada para

konsumen seperti proses penyelesaian pembayaran lebih cepat, rasa aman dalam

bertransaksi, pembayaran yang lebih efisien dibandingkan uang tunai, dan

memperoleh keuntungan berbentuk diskon dan promosi.

Berbagai manfaat yang diberikan layanan uang elektronik akan mempengaruhi

minat individu untuk menggunakan uang elektronik dalam transaksi pembayarannya.

Masyarakat perlahan mulai mencoba bertransaksi dalam hal jual beli barang dan jasa

dengan uang elektronik ini, kelebihan uang elektronik dibandingkan dengan uang

tunai diantaranya memberikan kemudahan dan kecepatan dalam melakukan transaksi-

transaksi pembayaran tanpa perlu membawa uang tunai, nilai transaksi sesuai dan

akurat, dan dapat dipakai untuk transaksi massal yang nilainya kecil namun

frekuensinya tinggi.

H2: Persepsi Kemudahan Penggunaan terhadap Minat Menggunakan Uang

Elektronik

Berdasarkan hasil analisis model penelitian dengan menggunakan Smart PLS

menunjukkan bahwa persepsi kemudahan penggunaan berpengaruh secara

signifikan terhadap minat menggunakan uang elektronik. Hasil ini konsisten

dengan penelitian yang dilakukan oleh Rahmatsyah (2011), Rahayu (2012), Sari

(2012), dan Halim (2014).

Rahmatsyah (2011) menyatakan penggunaan uang elektronik sebagai pengganti

uang kartal sebagai alat pembayaran dalam berbelanja mudah untuk digunakan dan

juga mudah untuk mempelajari bagaimana menggunakannya. Sehingga membuat

konsumen memilih untuk mengadopsi layanan uang elektronik dibandingkan dengan

transaksi dengan uang tunai.

Penelitian yang dilakukan Halim (2014) terkait dengan persepsi kemudahan

penggunaan terhadap minat menggunakan uang elektronik memberikan bukti bahwa

persepsi kemudahan penggunaan memiliki pengaruh signifikan terhadap minat

penggunaan uang elektronik. Menggunakan uang elektronik dalam transaksi

pembayaran dapat lebih efisien untuk diri sendiri dan sebagai alat bantu. Hasil ini

sesuai dengan manfaat yang diberikan layanan uang elektronik kepada para

konsumen seperti penggunaan uang elektronik yang sangat mudah digunakan, mudah

dipahami, praktis, dan fleksibel.

H3: Persepsi Risiko terhadap Minat Menggunakan Uang Elektronik

Berdasarkan hasil analisis model penelitian dengan menggunakan Smart PLS

menunjukkan bahwa persepsi risiko berpengaruh secara signifikan terhadap

minat menggunakan uang elektronik. Hasil ini konsisten dengan penelitian yang

dilakukan oleh Jarvenpa et al. (2000), Miliani (2013), dan Sari (2012).

Penelitian yang dilakukan oleh Miliani (2013) tentang adopsi perilaku pengguna

e-money dengan menggunakan TAM. Responden berjumlah 143 yang berasal dari

dua kota yaitu Jakarta dan Bandung. Hasil uji penelitian menunjukkan bahwa

persepsi risiko berpengaruh positif terhadap minat penggunaan E-Money. Hal ini

menunjukkan bahwa rasa ketidakpastian yang dialami oleh pengguna uang elektronik

berpengaruh saat memutuskan untuk melakukan transaksi pembayaran menggunakan

e-money.

Hasil penelitian sebelumnya (Sari, 2012) dalam konteks e-money, persepsi risiko

dipandang sebagai ketidakpastian dihubungkan dengan hasil dari suatu keputusan.

Persepsi risiko menunjukkan hasil yang signifikan, sehingga rasa ketidakpastian yang

dialami oleh pengguna uang elektronik berpengaruh saat memutuskan untuk

melakukan transaksi pembayaran menggunakan e-money.

Berdasarkan penelitian-penelitian tersebut dan yang peneliti lakukan, persepsi

risiko dalam transaksi pembayaran dengan menggunakan uang elektronik masih

tinggi dan membuat konsumen berpikir dua kali sebelum akhirnya yakin dan percaya

dalam menggunakan layanan tersebut.

KESIMPULAN DAN KETERBATASAN

Hasil penelitian terhadap determinan minat individu untuk menggunakan uang

elektronik sebagai alat pembayaran menunjukkan bahwa minat menggunakan uang

elektronik dipengaruhi secara signifikan oleh variabel independen yang digunakan

dalam penelitian ini. Hal tersebut dapat diuraikan sebagai berikut: 1) Konstruk

persepsi manfaat berpengaruh terhadap minat menggunakan uang elektronik. Persepsi

manfaat berpengaruh besar terhadap minat, karena dianggap paling mampu

menjelaskan manfaat dari layanan uang elektronik ini. Individu berpendapat bahwa

manfaat yang diperoleh dari penggunaan uang elektronik dapat memberikan

kemudahan dan kecepatan dalam melakukan transaksi pembayaran tanpa perlu

membawa uang tunai, nilai transaksi sesuai dan akurat, dan dapat dipakai untuk

transaksi massal yang nilainya kecil namun frekuensinya tinggi. 2) Konstruk persepsi

kemudahan penggunaan berpengaruh terhadap minat menggunakan uang elektronik.

Hasil ini sesuai dengan manfaat yang diberikan layanan uang elektronik kepada para

konsumen selaku pengguna uang elektronik yaitu berupa penggunaan uang elektronik

yang sangat mudah digunakan, mudah dipahami, praktis, dan fleksibel. 3) Konstruk

persepsi risiko berpengaruh terhadap minat menggunakan uang elektronik. Hal ini

menunjukkan bahwa rasa ketidakpastian yang dialami oleh pengguna uang elektronik

berpengaruh saat memutuskan untuk melakukan transaksi pembayaran menggunakan

uang elektronik. Risiko dalam transaksi pembayaran dengan menggunakan uang

elektronik masih tinggi dan membuat konsumen berpikir dua kali sebelum akhirnya

yakin dan percaya dalam menggunakan layanan tersebut. Secara keseluruhan dapat

disimpulkan bahwa minat individu menggunakan uang elektronik ditentukan oleh

faktor persepsi manfaat, persepsi kemudahan penggunaan, dan persepsi risiko.

Semakin tinggi persepsi manfaat dan persepsi kemudahan penggunaan maka semakin

tinggi minat individu menggunakan uang elektronik. Sebaliknya semakin tinggi

persepsi risiko maka semakin rendah minat individu menggunakan uang elektronik.

Hasil penelitian ini dapat memberikan pengaruh dan manfaat tentang minat

menggunakan uang elektronik. Pada penelitian ini menunjukkan bahwa faktor yang

dapat mempengaruhi minat menggunakan uang elektronik adalah persepsi manfaat

(perceived usefulness), persepsi kemudahan penggunaan (perceived ease of use), dan

persepsi risiko (perceived risk).

Hasil penelitian ini dapat memberikan masukan bagi penerbit yang menyediakan

produk uang elektronik untuk lebih mengutamakan faktor persepsi manfaat, persepsi

kemudahan penggunaan, dan persepsi risiko, sehingga mendapat kepercayaan dari

individu untuk menimbulkan minat menggunakan uang elektronik. Khususnya

persepsi risiko harus di minimalisir sebaik mungkin mengingat bahwa uang adalah

suatu hal yang vital bagi kehidupan masyarakat. Penelitian ini juga dapat digunakan

untuk Bank Indonesia selaku bank sentral untuk meningkatkan kualitas uang

elektronik supaya individu percaya bahwa uang elektronik tersebut cepat, aman, dan

efisien untuk digunakan.

Peneliti menyadari bahwa penelitian ini memiliki keterbatasan, yaitu terdapat

banyak kuesioner yang tidak dapat digunakan sebesar 36 % dari seluruh kuesioner

yang kembali. Jumlah ini sangat signifikan apabila dibandingkan dengan tingkat

pengembalian (respon rate) yang tinggi yaitu sebesar 98 %. Hal ini disebabkan oleh

responden yang tidak pernah menggunakan uang elektronik, pengisian data yang

tidak lengkap, dan terdapat bias dapat dilihat dari responden mengisi pertanyaan

positif dan negatif dalam skala yang sama.

DAFTAR PUSTAKA

Ajzen, I., Fishbein, M. 1980. Understanding Attitudes and Predicting. Social

Behavior.

Anonim. 2011. Transaksi Cukup dengan Satu Kartu.

http://internasional.kompas.com, diakses pada tanggal 23 Maret 2015.

Bank Indonesia. 2014. Peraturan Bank Indonesia Nomor: 16/8/PBI/2014 Tentang

Perubahan Atas Peraturan Bank Indonesia Nomor: 11/12/PBI/2009 Tentang

Uang Elektronik (Elecronic Money).

Bank Indonesia. 2006. Working Paper: Upaya Meningkatkan Penggunaan Alat

Pembayaran Non Tunai Melalui Pengembangan E-Money. Desember.

Bank Indonesia. 2014. Statistik Sistem Pembayaran. Desember.

Bank for International Settlements. 1996. Implications for Central Banks of the

Development of Electronic Money. Basle. October, page 1.

Candraditya, H. 2013. Analisis Penggunaan Uang Elektronik. Skripsi. Semarang:

Jurusan Manajemen Fakultas Ekonomika dan Bisnis Universitas Diponegoro.

Davis, F.D. 1989. Perceived usefulness, perceived ease of use, and user acceptance

of information technology. MIS Quarterly, Volume 13, Nomor 3; 318-339.

Davis, F.D., Bagozzi, R. P., dan Warshaw, P.R. 1989. „User Acceptance of Computer

Technology: A Comparison of Two Theoritical Models‟. Management Science,

Volume 35, Nomor 8; 982-1003

Gurung, Anil. 2006. Empirical Investigation of the Relationship of Privacy, Security,

and Trust with Behavioral Intention to transact in E-Commerce. The University

of Texas at Arlingon.

Halim, F. 2014. The Intention to Use E-Money Transaction: The Moderating Effect of

Security in Conceptual Framework. American-Eurasian Journal of Sustainable

Agriculture. ISSN: 1995-0748.

Hasibun, Melayu S. P. 2002. Dasar-Dasar Perbankan. Jakarta : Bumi Aksara.

Hidayati S, Ida N, Agus F, Aulia F & Isnu Y.D. 2006. Kajian Operasional E-Money.

Bank Indonesia. Oktober.

Igbaria, M., N. Zinatelli, P. Cragg and A.L.M Cavaye. 1997. “Personal Computing

Acceptable Factors in Small Firms: A Structural Equation Model”. MIS

Quarterly. September. 279-299.

Jarvenpaa, Sirkka L., Noam Tractinsky., and Michael Vitale. 2000. Consumer trust in

an Internet Store. Information Technology and Management; 2000; 1, 1-2;

ABI/INFORM Global pg. 45.

Jogiyanto, H. M. 2007. Sistem Informasi Keperilakuan. Yogyakarta : Andi Offset

Jogiyanto. 2007. Metodologi Penelitian Bisnis. Yogyakarta: BPFE.

Jogiyanto, H.M. dan Abdillah W. 2009. Konsep dan Aplikasi PLS (Partial Least

Square) untuk Penelitian Empiris. Yogyakarta: BPFE.

Miliani, Lani. 2013. Adoption Behavior of E-Money Usage. Journal Information

Management and Business Review. Vol.5, No 7, pp. 369-378.

Pavlou, Fred. 2001. “Perceived Usefulness, Perceived Ease of Use and User

Acceptance of Information Technology”. MIS Quarterly. September.

Rahayu, Rossy. 2012. Pengaruh Manfaat, Kemudahan Penggunaan dan Niat

Menggunakan terhadap Penggunaan Aktual Kartu Flazz BCA: Survey pada

Pengguna Kartu Flazz di Minimarket Wilayah Padasuka Bandung. Skripsi.

Bandung: Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas

Pendidikan Indonesia.

Rahmatsyah, Deni. 2011. Analisa Faktor-Faktor yang Mempengaruhi Minat

Penggunaan Produk Baru (Studi Kasus: Uang Elektronik Flazz BCA). Tesis.

Jakarta: Fakultas Ekonomi Program Studi Magister Manajemen Universitas

Indonesia.

Sari, Tia Permata. 2012. Analisis Faktor-Faktor yang Mempengaruhi Minat

Mahasiswa terhadap Penggunaan Electronic Money di Yogyakarta. Skripsi.

Yogyakarta: Jurusan Akuntansi Fakultas Ekonomi Universitas Islam Indonesia.

Sekaran, Uma. 2006. Research Methods For Business : A Skill Building Approach.

Jakarta: Salemba Empat.

Sevilla, Consuelo G. et. al. 2007. Research Methods. Rex Printing Company. Quezon

City.

Silitonga, Tritoguna. 2013. Analisis Permintaan Uang Elektronik (E-Money)

Terhadap Velocity of Money (Perputaran Uang) di Indonesia. Skripsi. Medan:

Fakultas Ekonomi Jurusan Ekonomi Pembangunan Universitas Sumatera Utara.

Sitkin, S. B., and Pablo, A. L. 1992. Reconceptualizing the determinants of risk

behacior. Academy of Management Review, 17(1), 9-38.

Sjoberg Lennart, Bjorg-Elin Moen, Torbjorn Rundmo. 2004. Explaining risk

perception. An evaluation of the psychometric paradigm in risk perception

research. Rotunde publikasjoner Rotunde no.84.

Soerfianto, Hariyani Iswi, dan Cita Yustisia Serfiani. 2012. Untung dengan Kartu

Kredit, Kartu ATM-Debit, dan Uang Elektronik. Jakarta: Visimedia

Sugiyono, 2008. Metode Penelitian Kuantitatif, Kualitatif dan R & D. Bandung:

Alfabeta.

Maharsi, S., dan Mulyadi, Y. 2007. Faktor-Faktor yang mempengaruhi Minat

Nasabah Menggunakan Internet Banking dengan Menggunakan Kerangka

Technology Acceptance Model (TAM). Jurnal Akuntansi dan Keuangan. Vol. 9

No. 1: Hal 18-28.

Wibowo, A. 2008. Kajian Tentang Perilaku Pengguna Sistem Informasi dengan

Pendekatan Technology Acceptance Model (TAM). Program Studi Sistem

Informasi. Fakultas Teknologi Informasi. Universitas Budi Luhur.