criterios - gacetalaboral.comgacetalaboral.com/miembros/wp-content/uploads/2016/08/...decreto...

TRANSCRIPT

CRITERIOS : GRATIFICACIONES

Betty Egúsquiza

Abogada especialista en Derecho Laboral

Be

tty E

gú

squ

iza

1

REMUNERACIÓN Be

tty E

gú

squ

iza

2

BASE LEGAL

Decreto Supremo Nº 001-97-TR TUO de la CTS

Decreto Supremo Nº 004-97-TR Reglamento de TUO de la CTS

Decreto Supremo Nº 003-97-TR

Be

tty E

gú

squ

iza

3

REMUNERACIÓN

El concepto de remuneración está regulado en el Artículo 6°del Decreto Supremo Nº 003-97-TR:

“Constituye remuneración el íntegro de lo que el trabajadorpercibe por sus servicios, en dinero o en especie, cualquierasea la forma o denominación que tenga, siempre que sean desu libre disposición”.

El elemento característico de los conceptos remunerativos esla libre disposición que sobre tales cantidades o sumas dedinero tenga el trabajador, asimismo, que tal disposición lecause una ventaja o beneficio patrimonial y que sea productode una contraprestación por su trabajo.

Be

tty E

gú

squ

iza

4

REMUNERACIÓN

El concepto de remuneración está regulado en el Artículo6° del Decreto Supremo Nº 003-97-TR:

“Las sumas de dinero que se entreguen al trabajadordirectamente en calidad de alimentación principal, comodesayuno, almuerzo o refrigerio que lo sustituya o cenatienen naturaleza remunerativa (concesionarios).

No constituye remuneración el valor de las prestacionesalimentarias otorgadas bajo la modalidad de suministroindirecto (vales de alimento)”

Be

tty E

gú

squ

iza

5

REMUNERACIÓN MÍNIMA VITAL

Be

tty E

gú

squ

iza

6

S/.850.00Decreto Supremo Nº 005-2016-TR

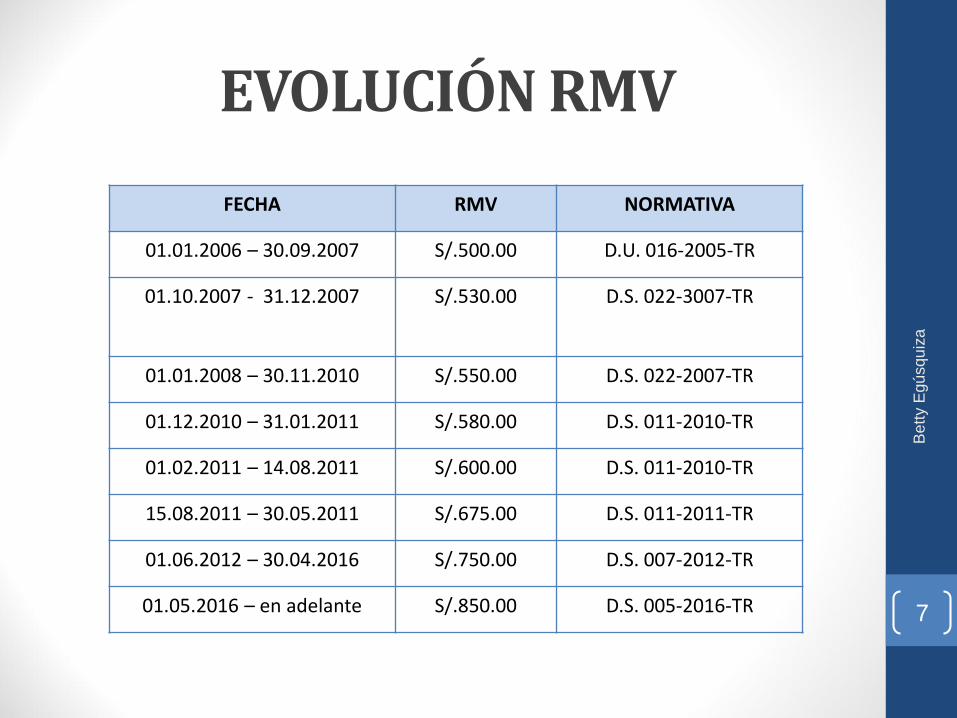

EVOLUCIÓN RMV

Be

tty E

gú

squ

iza

7

FECHA RMV NORMATIVA

01.01.2006 – 30.09.2007 S/.500.00 D.U. 016-2005-TR

01.10.2007 - 31.12.2007 S/.530.00 D.S. 022-3007-TR

01.01.2008 – 30.11.2010 S/.550.00 D.S. 022-2007-TR

01.12.2010 – 31.01.2011 S/.580.00 D.S. 011-2010-TR

01.02.2011 – 14.08.2011 S/.600.00 D.S. 011-2010-TR

15.08.2011 – 30.05.2011 S/.675.00 D.S. 011-2011-TR

01.06.2012 – 30.04.2016 S/.750.00 D.S. 007-2012-TR

01.05.2016 – en adelante S/.850.00 D.S. 005-2016-TR

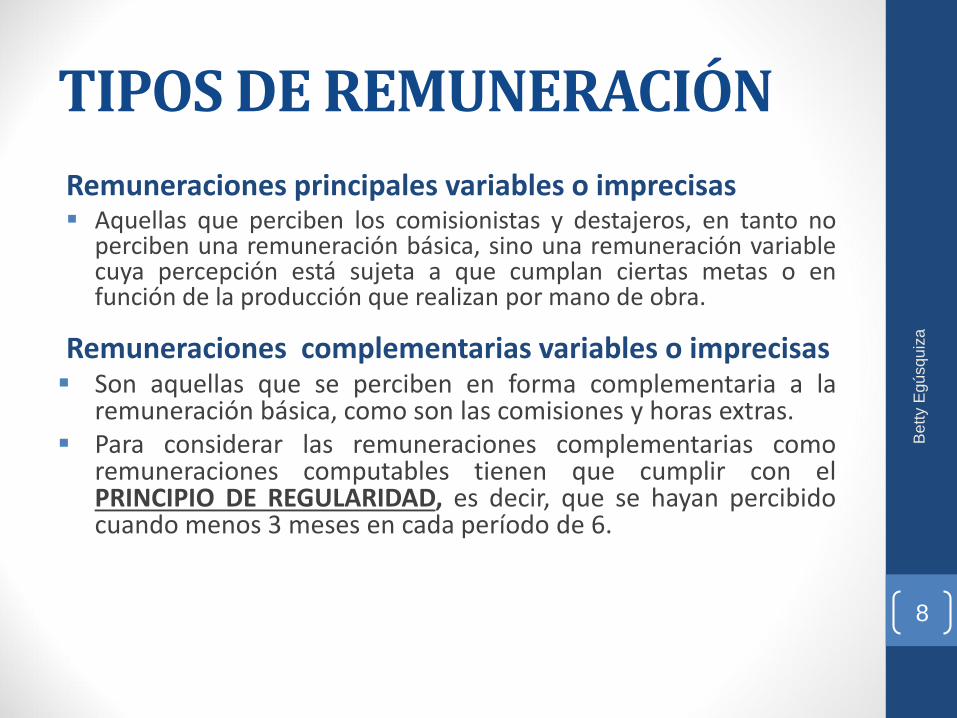

TIPOS DE REMUNERACIÓN

Remuneraciones principales variables o imprecisas Aquellas que perciben los comisionistas y destajeros, en tanto no

perciben una remuneración básica, sino una remuneración variablecuya percepción está sujeta a que cumplan ciertas metas o enfunción de la producción que realizan por mano de obra.

Remuneraciones complementarias variables o imprecisas Son aquellas que se perciben en forma complementaria a la

remuneración básica, como son las comisiones y horas extras. Para considerar las remuneraciones complementarias como

remuneraciones computables tienen que cumplir con elPRINCIPIO DE REGULARIDAD, es decir, que se hayan percibidocuando menos 3 meses en cada período de 6.

Be

tty E

gú

squ

iza

8

TIPOS DE REMUNERACIÓN

Para incorporar a la remuneracióncomputable se deben sumar los montospercibidos y su resultado se divide entre 6,independientemente que el período acalcular sea menor.

Tratándose de las remuneracionescomplementarias, de naturaleza variable oimprecisa, los montos percibidos seincorporaran a la remuneracióncomplementaria dividiendo el resultado dela suma de ellos entre el periodo aliquidarse.

Be

tty E

gú

squ

iza

9

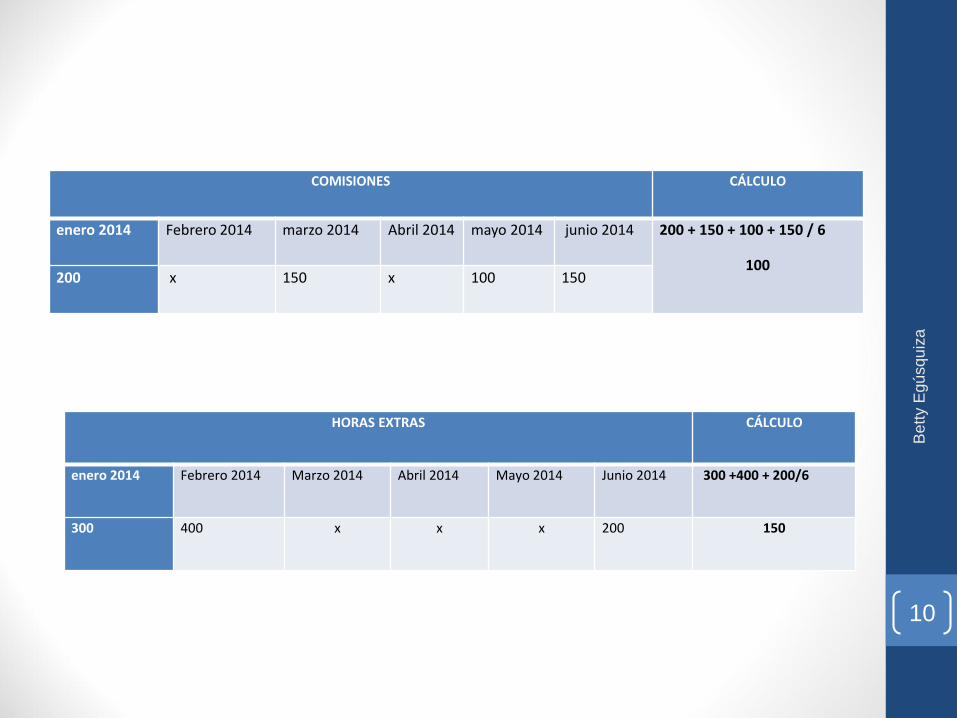

COMISIONES CÁLCULO

enero 2014 Febrero 2014 marzo 2014 Abril 2014 mayo 2014 junio 2014 200 + 150 + 100 + 150 / 6

100200 x 150 x 100 150

Be

tty E

gú

squ

iza

10

HORAS EXTRAS CÁLCULO

enero 2014 Febrero 2014 Marzo 2014 Abril 2014 Mayo 2014 Junio 2014 300 +400 + 200/6

300 400 x x x 200 150

Be

tty E

gú

squ

iza

11

HORAS EXTRAS

enero 2014 Febrero 2014 Marzo 2014 Abril 2014

100 + 100 + 200 /4 = 100100 100 200 x

REMUNERACIÓN COMPUTABLE

• Remuneración básica

• Asignación familiar

• Movilidad de libre disponibilidad

• Alimentación principal

• Gratificaciones de julio y diciembre (CTS)

• Horas extras

• Comisiones

• Gratificaciones o bonificaciones regulares

Be

tty E

gú

squ

iza

12

CONCEPTOS NO REMUNERATIVOS

• El Artículo 19° y 20° del Decreto Supremo. N°001-97-TR, TUO de la Ley de CTS, establece losconceptos que son considerados como noremunerativos.

Be

tty E

gú

squ

iza

13

CONCEPTOS NO REMUNERATIVOSConceptos NO

RemunerativosConcepto

Gratificaciones extraordinarias

Se otorgan a titulo a título de liberalidad del

empleador, en virtud de una negociación colectiva o

procedimiento de conciliación o mediación. Se incluye

la bonificación por cierre de pliego.

Participación en utilidadesToda participación del trabajador en la distribución de

utilidades de la empresa.

Condición de trabajoMontos que se otorgan para el cabal de desempeño de

su labor o con ocasión de sus funciones.

Canasta de navidad o similaresSon los obsequios que se otorgan a los trabajadores

con ocasión de las fiestas.

Movilidad supeditada a la

asistencia

Se otorga para que el trabajador se traslade de su

domicilio al centro de labores y viceversa.

Razonablemente cubra el respectivo traslado.

Be

tty E

gú

squ

iza

14

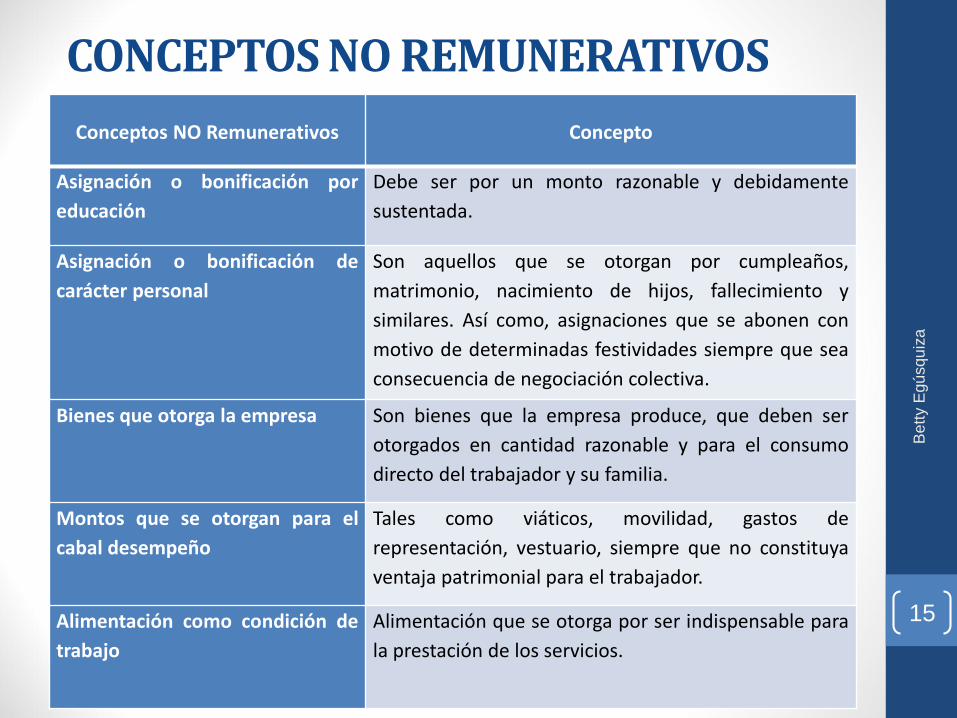

Conceptos NO Remunerativos Concepto

Asignación o bonificación por

educación

Debe ser por un monto razonable y debidamente

sustentada.

Asignación o bonificación de

carácter personal

Son aquellos que se otorgan por cumpleaños,

matrimonio, nacimiento de hijos, fallecimiento y

similares. Así como, asignaciones que se abonen con

motivo de determinadas festividades siempre que sea

consecuencia de negociación colectiva.

Bienes que otorga la empresa Son bienes que la empresa produce, que deben ser

otorgados en cantidad razonable y para el consumo

directo del trabajador y su familia.

Montos que se otorgan para el

cabal desempeño

Tales como viáticos, movilidad, gastos de

representación, vestuario, siempre que no constituya

ventaja patrimonial para el trabajador.

Alimentación como condición de

trabajo

Alimentación que se otorga por ser indispensable para

la prestación de los servicios.

CONCEPTOS NO REMUNERATIVOS

Be

tty E

gú

squ

iza

15

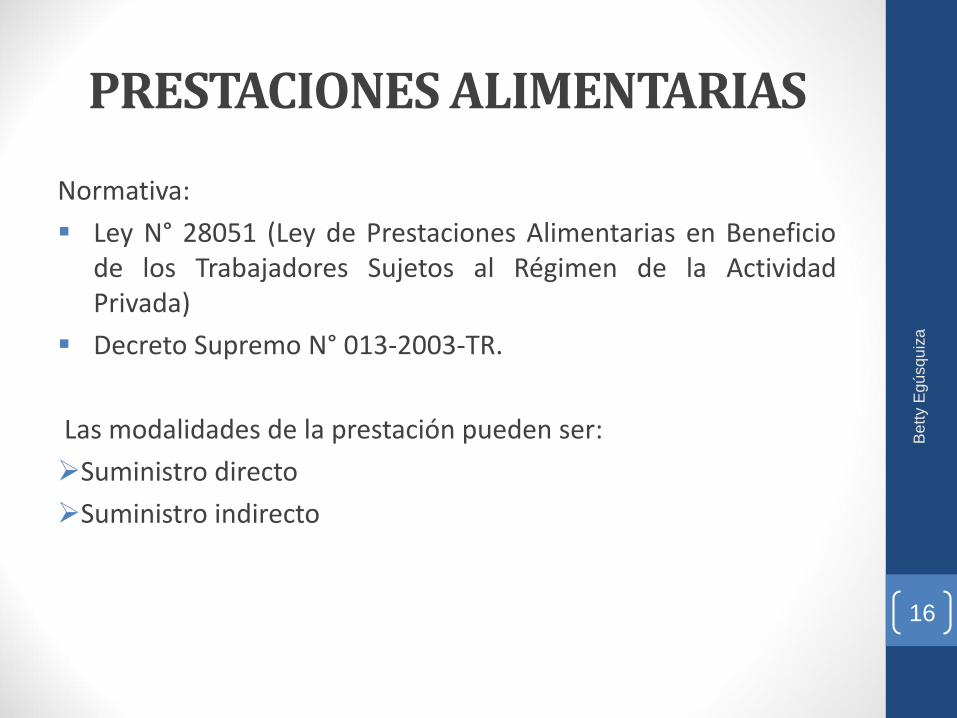

PRESTACIONES ALIMENTARIAS

Normativa:

Ley N° 28051 (Ley de Prestaciones Alimentarias en Beneficiode los Trabajadores Sujetos al Régimen de la ActividadPrivada)

Decreto Supremo N° 013-2003-TR.

Las modalidades de la prestación pueden ser:

Suministro directo

Suministro indirecto

Be

tty E

gú

squ

iza

16

PRESTACIONES ALIMENTARIAS

Suministro directo:

El que otorga el empleador valiéndose de los servicios decomedor o concesionario provisto en el centro de trabajo.

Suministro indirecto:

El que se otorga a través de Empresas Administradoras quetienen convenios con el empleador.

Mediante la entrega de cupones, vales, u otros análogos.

Adquisición exclusiva de alimentos en establecimientosafiliados.

Be

tty E

gú

squ

iza

17

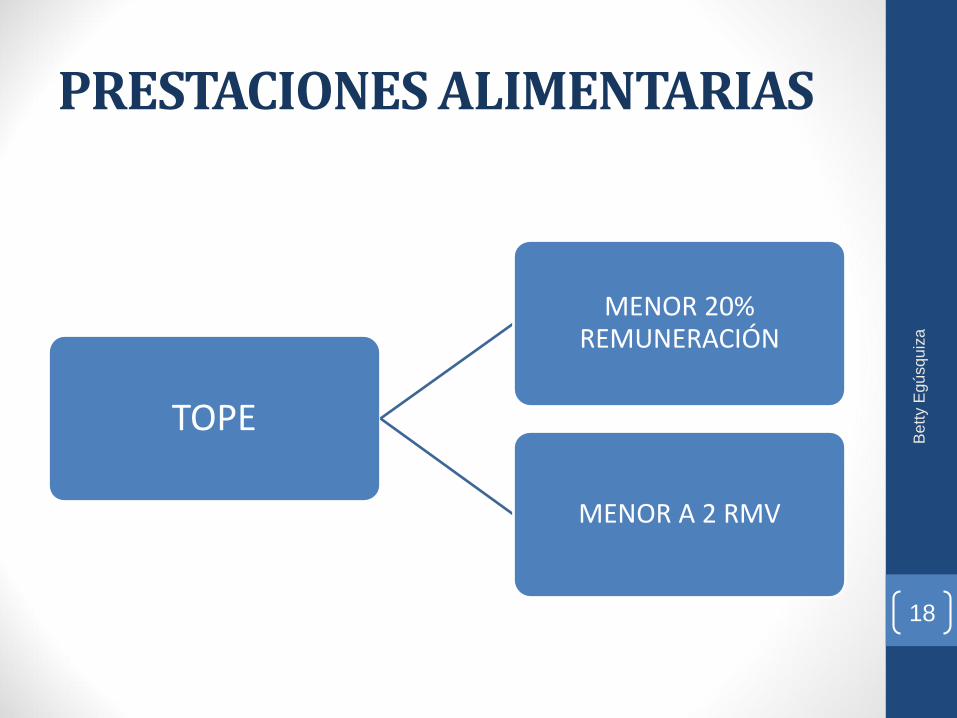

PRESTACIONES ALIMENTARIAS

TOPE

MENOR 20% REMUNERACIÓN

MENOR A 2 RMV

Be

tty E

gú

squ

iza

18

MOVILIDAD SUPEDITADA A LA ASISTENCIA

Requisitos:

Supeditado a la asistencia al centro de trabajo

Razonablemente cubra el respectivo traslado

Be

tty E

gú

squ

iza

19

MOVILIDAD SUPEDITADA A LA ASISTENCIA

CASO PRÁCTICO:

Ricardo vive en Surco y labora en el Colegio de Contadores deLima y en el mes de setiembre sólo laboró 20 días. ¿Cuánto lecorresponde por concepto de movilidad?

Días laborados = 20

Costo pasaje = 2.00

El pago por movilidad que se otorgará a Ricardo es de S/.80.00.

Be

tty E

gú

squ

iza

20

Cálculo:20 x 4.00 = 80

ASIGNACIÓN O BONIFICACIÓN POR EDUCACIÓN (I)

Comprende a las otorgadas con ocasión de los estudios:

El trabajador

Sus hijos: preescolares, escolares, superiores, técnicos ouniversitarios

Incluye todos aquellos gastos que se requieran para eldesarrollo de los estudios como: uniformes, útiles educativos yotros de similar naturaleza. B

ett

y E

gú

squ

iza

21

ASIGNACIÓN O BONIFICACIÓN POR EDUCACIÓN (II)

Para acreditar la BONIFICACIÓN ES NECESARIO: FACTURAS, BOLETAS.

Puede ser pagadas incluso mensualmente.

Be

tty E

gú

squ

iza

22

TRABAJADOR HIJOS

ASIGNACIÓN O BONIFICACIÓN POR EDUCACIÓN (I)

Requisitos:

Siempre que sea por un monto razonable.

Se encuentre debidamente sustentada.

Be

tty E

gú

squ

iza

23

CONDICIONES DE TRABAJO

Todo concepto otorgado en dinero o especieque se entrega al trabajador para cubrirnecesidades derivadas de la ejecución delas labores inherentes a su cargo o quecoadyuven al desarrollo de las mismas.

Be

tty E

gú

squ

iza

24

CONDICIONES DE TRABAJO

Características:

• Que su otorgamiento esté vinculado al desempeño de susfunciones:

• Que sea razonable: La suma de dinero o bien otorgado debecorresponder cuantitativamente a la necesidad o actividadpara la cual se otorga.

• Que no constituya ventaja patrimonial para el trabajador.

Be

tty E

gú

squ

iza

25

Pedro labora 21días en unaempresa quefabrica productosde limpieza, ypaga el colegio desu único hijo porS/.300.00mensuales. Laempresa quedaen la ciudad dePiura.

Concepto Monto

Remuneración 2000

Asignación familiar 85

Movilidad 21 x 4 = 84

Almuerzo 21 X 8 = 168

Horas extras Marzo 200Abril 300

Comisiones Marzo 200Abril 300Mayo 100

Bonificación por educación 300

5 bolsas de detergente (S/.300 c/u)

15

Be

tty E

gú

squ

iza

26

Mirtha labora 22días en unaempresa quefabrica útiles deescritorio, y pagael colegio de suúnico hijo porS/.400mensuales

Concepto Monto

Remuneración 1800

Asignación familiar 85

Movilidad 22 x 4 = 88

Refrigerio para una galleta y un frugos

22 X 1.5 = 33

Comisiones Marzo 100Abril 500

Horas extras Febrero 50 Marzo 100Abril 80

Bonificación por educación 400

2 Cuadernos espiralados 10

Be

tty E

gú

squ

iza

27

ASIGNACIÓN FAMILIAR B

ett

y E

gú

squ

iza

28

ASIGNACIÓN FAMILIAR

BASE LEGAL

Ley N° 25129

Decreto Supremo N° 035-90-TR

Be

tty E

gú

squ

iza

29

ASIGNACIÓN FAMILIAR

BENEFICIARIOS:

Los trabajadores que tengan a su cargo uno o más hijos menoresde 18 años.

Los trabajadores que tengan a su cargo hijos mayores a 18 años,siempre que se encuentre efectuando estudios superiores ouniversitarios, este beneficio se extenderá hasta que terminedichos estudios, hasta un máximo de 6 años posteriores alcumplimiento de dicha mayoría de edad.

Be

tty E

gú

squ

iza

30

ASIGNACIÓN FAMILIAR

En caso de que el trabajador perciba beneficio igual o superiorpor el concepto de Asignación Familiar, se optará por el que leotorgue mayor beneficio en efectivo.

Para el caso que madre y padre sean trabajadores de unamisma empresa, tendrán derecho a este beneficio, ambostrabajadores.

Tiene carácter y naturaleza remunerativa.

Be

tty E

gú

squ

iza

31

REQUISITOS y PAGO

Tener vínculo laboral vigente.

El trabajador se encuentra obligado a acreditar la existenciadel hijo o de los hijos que tuviera.

¿Pago proporcional?

Si el trabajador labora una semana, igual se le paga en formaintegra la asignación familiar.

Be

tty E

gú

squ

iza

32

INFRACCIONES LABORALES Infracción GRAVE:

No pagar u otorgar íntegra y oportunamente lasremuneraciones y los beneficios laborales a los que tienenderecho los trabajadores

Decreto Supremo N° 019-2006-TR: Artículo 24,4°

Be

tty E

gú

squ

iza

33

JORNADA LABORAL Be

tty E

gú

squ

iza

34

JORNADA LABORAL

Base Legal:

•Decreto Supremo Nº 007-2002-TR

•Decreto Supremo Nº 008-2002-TR

Be

tty E

gú

squ

iza

35

JORNADA DE TRABAJO

Base Legal:

Decreto Supremo Nº 007-2002-TR: Art. 1-7°

Be

tty E

gú

squ

iza

36

JORNADA MÁXIMA ESTABLECIDA

La jornada de trabajo es de 8 horas diarias y 48horas semanales.

En centros de trabajo en que rijan jornadasmenores a ocho (8) horas diarias o cuarenta yocho (48) horas a la semana, el empleador podráextenderlas unilateralmente hasta dichos límites,incrementando la remuneración en función altiempo adicional.

Be

tty E

gú

squ

iza

37

HORARIO DE TRABAJO

Es facultad del empleador establecer el horario detrabajo. La hora de ingreso y salida.

Be

tty E

gú

squ

iza

38

HORARIO DE TRABAJO

Be

tty E

gú

squ

iza

39

•9:00AM

•5:45PM8 HORAS

•8:00 AM

•4:45 PM8 HORAS

REFRIGERIO

El tiempo de refrigerio no podrá ser menora 45 minutos y no forma parte de la jornadani horario de trabajo, salvo convenio quedisponga algo distinto.

Be

tty E

gú

squ

iza

40

MODIFICACIÓN DEL HORARIO DE TRABAJ0

Sin alterar el número de horas trabajadas.

Si la modificación colectiva de horario es mayor a unahora y la mayoría de los trabajadores no estuviera deacuerdo, podrán acudir al Ministerio de Trabajo(MTPE) para que se pronuncie sobre la procedencia dela medida en un plazo no mayor de diez (10) díashábiles, en base a los argumentos y evidencias que sepropongan las partes.

La resolución es apelable dentro del tercer día.

Be

tty E

gú

squ

iza

41

PUBLICACIÓN DEL HORARIO DE TRABAJO

El empleador deberá dar a conocer por mediode carteles colocados en un lugar visible de suestablecimiento o por cualquier otro medioadecuado, las horas en que se inicia y culmina lajornada de trabajo.

Asimismo deberá dar a conocer la oportunidaden que se hace efectivo el horario de refrigerio.

Be

tty E

gú

squ

iza

42

HORAS EXTRAS Be

tty E

gú

squ

iza

43

PAGO POR HORAS EXTRAS

El tiempo que excede la jornada ordinaria son lashoras extras.

Nadie puede ser obligado a trabajar horas extras.

Salvo en los casos justificados en que la laborresulte indispensable a consecuencia de un hechofortuito o fuerza mayor que ponga en peligroinminente a las personas o los bienes del centrode trabajo o la continuidad de la actividadproductiva.

Be

tty E

gú

squ

iza

44

PAGO POR HORAS EXTRAS

•El sobretiempo puede ocurrir antes de la hora deingreso o de la hora de salida establecidas.

Be

tty E

gú

squ

iza

45

Cuando el sobretiempo se realiza en forma previa oposterior a la jornada prestada en horario nocturno,el valor de la hora extra trabajada se calcula sobre labase del valor de la remuneración establecida para lajornada nocturna.

Ejemplo 1: TRABAJADOR LABORA HORARIO DIURNO

HORARIO: 8:00am – 5.00pm

Caso Nº 1 Caso Nº 2

Hora de ingreso 8:00am 7:00am

Hora de salida 8:00pm 5:00pm

Horas extras 5:00 – 8:00pm 7:00 – 8:00am

3 horas extras 1 hora

Be

tty E

gú

squ

iza

46

Ejemplo 2:

TRABAJADOR LABORA HORARIO NOCTURNO

HORARIO: 6:00pm – 3.00am

Caso Nº 1 Caso Nº 2

Hora de ingreso 6:00pm 4:00pm

Hora de salida 5:00am 4:45am

Horas extras 3:00 – 5:00am 4:00 – 6:00pm

3:00 – 4:45pm

2 horas extras 3 horas y 45 min.

Be

tty E

gú

squ

iza

47

¿Quiénes no tienen derecho al pago de horas extras?

Personal de dirección

Personal no sujeto a fiscalización

Personal que labora en servicios intermitentes de espera, vigilancia o custodia.

Be

tty E

gú

squ

iza

48

PERSONAL DE DIRECCIÓN

Ejerce la representación general del empleadorfrente a otros trabajadores o a terceros.

Sustituye al empleador o comparte con él lasfunciones de administración y control o cuyaactividad y grado de responsabilidad depende elresultado de la actividad empresarial.

Be

tty E

gú

squ

iza

49

TRABAJADORES DE CONFIANZA

Trabajadores que laboran en contacto personal ydirecto con el empleador o con el personal dedirección.

Tienen acceso a secretos industriales,comerciales o profesionales y, en general, ainformación de carácter reservado.

Sus opiniones o informes son presentadosdirectamente al personal de dirección,contribuyendo a la formación de las decisionesempresariales.

Be

tty E

gú

squ

iza

50

¿Confianza?

Personal

Sujeto a fiscalización

Confianza

No confianza

No sujeto a fiscalización

Confianza

No confianza

Be

tty E

gú

squ

iza

51

CALIFICACIÓN

La calificación de los puestos de dirección o deconfianza, es una formalidad que debe observar elempleador.

Su inobservancia no enerva dicha condición, si de laprueba actuada ésta se acredita.

Los trabajadores cuyos cargos sean indebidamentecalificados como de dirección o de confianza, podránrecurrir ante la Autoridad Judicial, para que deje sinefecto tal calificación, siempre y cuando la demandase presente dentro de los treinta (30) días naturalessiguientes a la comunicación respectiva.

Be

tty E

gú

squ

iza

52

INTERMITENTES Y VIGILANCIA

TRABAJADORES INTERMITENTES: Trabajadores queprestan servicios intermitentes de espera, vigilancia ocustodia, a aquellos que regularmente prestan serviciosefectivos de manera alternada con lapsos de inactividad.

TRABAJADORES NO SUJETOS A FISCALIZACIÓNINMEDIATA: Son aquellos trabajadores que realizan suslabores o parte de ellas sin supervisión inmediata delempleador, o que lo hacen parcial o totalmente fuera delcentro de trabajo, acudiendo a él para dar cuenta de sutrabajo y realizar las coordinaciones pertinentes.

Be

tty E

gú

squ

iza

53

PAGO POR HORAS EXTRAS

Cuando el sobretiempo es menor a una hora se pagará laparte proporcional del recargo horario. B

ett

y E

gú

squ

iza

54

HORAS EXTRAS

Dos primeras horas 25% Valor hora

Tercer hora en adelante 35% Valor hora

PRESUNCIÓN DE HORAS EXTRAS

Si el trabajador se encuentra en el centro de trabajo antes dela hora de ingreso y/o permanece después de la hora desalida, se presume que el empleador ha dispuesto larealización de horas extras por todo el tiempo depermanencia del trabajador, salvo prueba en contrario,objetiva y razonable. (artículo 7° del Decreto Supremo N° 004-2006-TR).

No obstante, en caso de acreditarse una prestación deservicios en calidad de sobretiempo aun cuando no hubieradisposición expresa del empleador, se entenderá que esta hasido otorgada tácitamente, por lo que procederá el pago dela remuneración correspondiente por el sobretiempotrabajado. (artículo 9° del Decreto Supremo N° 008-2002-TR) 55

Be

tty E

gú

squ

iza

CÁLCULO. CASOS PRÁCTICOS

VALOR HORA

Para efectuar el cálculo del valor hora es igual a laremuneración de un día dividida entre el número dehoras de la jornada del respectivo trabajador

Por ejemplo si el trabajador percibe unaremuneración diaria de 32 nuevos soles el valor dehora será la que resulte de dividir a 32/8 = 4

Be

tty E

gú

squ

iza

56

La empresa “Guille S.A.” tiene como trabajador aJorge Mendoza, quien percibe una remuneración deS/.2 400.00 y tiene un horario de trabajo de 8:00amhasta las 5:00pm; el día lunes 18 de Jorge se quedó alaborar hasta las 9:00pm.

Datos:

Remuneración : S/2400.00

Valor día (Vd) : 2400/30 = 80

Valor hora (Vh) : Vd/8 = 10

Cálculos:

A= Pago por las dos primeras horas (5:00-6:00) (6:00-7:00)

25% (10) +10 + 25%(10) + 10 = 12.5 + 12.5 = 25

B= Pago por las siguientes horas (7:00-8:00) (8:00-9:00)

35%(10) + 10 + 35%(10) + 10=13.5 + 13.5= 27

Respuesta:

Pago total por horas extras

A + B = 25 + 27 = S/.52.00

Por lo tanto, el trabajador percibirá en el mes de julio unpago de S/.2 452.00, por concepto de remuneración ypago de horas extras

Be

tty E

gú

squ

iza

57

OPCIÓN PARA LAS HORAS EXTRAS

El empleador y el trabajador podrán acordarcompensar el trabajo prestado en sobretiempocon el otorgamiento de periodos equivalentes dedescanso.

Este acuerdo debe constar por escrito.

La compra debe realizarse, dentro del mescalendario siguiente a aquel en que se realizódicho trabajo

Be

tty E

gú

squ

iza

58

Caso

• La empresa “FERNANDA S.A.” tiene como trabajador aEliana, quien percibe una remuneración de S/.3 600.00 ytiene un horario de trabajo de 9:00a.m. hasta las6:00p.m.; el día martes 27 y miércoles 28 de enero sequedó a laborar hasta las 10:00pm.

Be

tty E

gú

squ

iza

59

Caso

• La empresa “Vamos S.A.” tiene como trabajador a Jorge,quien percibe una remuneración de S/.1 800.00 y tieneun horario de trabajo de 8:00a.m. hasta las 5:00 p.m. Eldía lunes 16 se quedó a laborar hasta las 8:00 p.m. y elmiércoles 30 de marzo se quedó a laborar hasta las 7:00p.m.

Be

tty E

gú

squ

iza

60

GRATIFICACIONES Be

tty E

gú

squ

iza

61

GRATIFICACIONES

BASE LEGAL

Ley Nº 27735

Decreto Supremo Nº 005-2002-TR

Be

tty E

gú

squ

iza

62

PAGO DE GRATIFICACIONES1. FIESTAS PATRIAS

PERIODO

2. NAVIDAD

PERIODO

Be

tty E

gú

squ

iza

63

enero junio

julio diciembre

Remuneración

CÁLCULO DE GRATIFICACIONES

RC = Remuneración computable

M = Meses laborados

Be

tty E

gú

squ

iza

64

RC x M/6

CASO PRÁCTICO Nº 1

Alondra quien labora como secretaria percibe unaremuneración de S/. 1800.00 ingresa a laborar el 1de abril de 2016 cesa el 31 de junio de 2016.¿Cuánto le corresponde como gratificación dejulio?

Be

tty E

gú

squ

iza

65

DATOS:

RC= 1800M = 3

PERIODO = Enero - junio

CÁLCULO:

RC x M / 6

1800 x 3/ 6 = 900

Respuesta: Jaime percibirá por concepto de gratificación delmes de julio 2012 S/900.00

Caso práctico Nº 2Miguel quien labora como contador percibe unaremuneración de S/. 2400.00. Empieza a laborar el01 de julio y renuncia el 31 de octubre de 2016.¿Cuánto le corresponde como gratificación dediciembre?

Be

tty E

gú

squ

iza

66

DATOS:

RC = 2400M = 4

PERIODO = Julio - diciembre

CÁLCULO:

RC x M / 4

2400 x 4/ 6 = 1600

Respuesta: Jaime percibirá por concepto degratificación del mes de julio 2012 S/.1.600.00

GRATIFICACION TRUNCA

El derecho a la gratificación trunca se origina almomento del cese del trabajador, siempre quetenga cuando menos un mes íntegro de servicios.

La gratificación trunca se paga conjuntamentecon todos los beneficios sociales dentro de las 48horas siguientes de producido el cese.

Be

tty E

gú

squ

iza

67

Días considerados como laborados

El descanso vacacional.

La licencia con goce de remuneraciones.

Los descansos o licencias establecidos por lasnormas de seguridad social y que originan el pagode subsidios.

El descanso por accidente de trabajo que esteremunerado o pagado como subsidio. B

ett

y E

gú

squ

iza

68

Días considerados como laborados

RC = Remuneración computable

M = Meses laborados

D = Días no laborados

Be

tty E

gú

squ

iza

69

(RC X M/ 6 ) – (RC X D/180)

BONIFICACIÓN EXTRAORDINARIA DE GRATIFICACIONES

BASE LEGAL

Ley N° 29351

Decreto Supremo N° 007-2009-TR

Ley Nº 29714

Ley N° 30334

Be

tty E

gú

squ

iza

70

LEY 29351. LEY QUE REDUCE COSTOS LABORALES A LOS AGUINALDOS Y GRATIFICACIONES POR FIESTAS PATRIAS Y NAVIDAD

Ley 29351 (01.05.2009) y su Reglamento elDecreto Supremo N°007-2009-TR (20.06.2009)

Determina la incorporación del artículo 8-A a laLey Nº 27735, Ley que Regula el Otorgamientode las Gratificaciones para los Trabajadores delRégimen de la Actividad Privada por FiestasPatrias y Navidad.

Be

tty E

gú

squ

iza

71

LEY 29351. LEY QUE REDUCE COSTOS LABORALES A LOS AGUINALDOS Y GRATIFICACIONES POR FIESTAS PATRIAS Y NAVIDAD

Las gratificaciones por Fiestas Patrias y Navidadno se encuentran afectas a aportaciones,contribuciones ni descuentos de índole alguna;sin perjuicio de los descuentos dispuestos pormandato judicial.

La bonificación extraordinaria, debe pagarse altrabajador en la misma oportunidad en que seabona la gratificación.

Be

tty E

gú

squ

iza

72

Características

• La bonificación extraordinaria no es consideradoremuneración computable para cálculo debeneficios sociales.

• En el caso de trabajadores cubiertos por unaEntidad Prestadora de Salud, la bonificaciónextraordinaria equivale al 6.75% del aporte alSeguro Social de Salud.

• Actualmente es una bonificación permanente.

Be

tty E

gú

squ

iza

73

CASO PRÁCTICO 2009- 201419.06.2015 – en adelante

Be

tty E

gú

squ

iza

74

2400

ESSALUD = 9%9% (G)

9% (2400)216

PENSIONES = 13%13% (G)

13% (2400)312

PAGO2400 + 216

2616

GRATIFICACIÓN (G)

CASO PRÁCTICO 01.01.2015 –18.06.2015

Be

tty E

gú

squ

iza

75

2400

ESSALUD = 9%9% (G)

9% (2400)216

PENSIONES = 13%13% (G)

13% (2400)312

PAGO2400 -312

2088

GRATIFICACIÓN (G)

CASO PRÁCTICO Nº 3Laura quien labora como contador percibe una remuneración deS/. 1800.00 ingresa a laborar el 1 de febrero de 2016 cesa el 31 demayo. Ha tenido como inasistencias los días 12 y 18 de febrero, 20 y 25

de abril. Percibe comisiones en febrero (100), marzo (200) y abril(300). ¿Cuánto le corresponde como gratificación de julio?

Be

tty E

gú

squ

iza

76

RC= R + PHE RC= 1800 + [ (100+200+300)/4) = 1950 D= 4

(RC X M/ 6 ) – (RC X D/180) (1950 X 4/6) – (1950x4/180) 1300 – 43.3 = 1256.70

Respuesta: Laura percibirá por concepto de gratificación delmes de julio 2012 S/.1.256.70

Caso 1

• Ana quien labora como secretaria percibe unaremuneración de S/. 2, 400.00. Empieza a laborar el 15de febrero del 2016. Renuncia el 30 de junio de 2016.¿Cuánto le corresponde como gratificación y comobonificación extraordinaria?

Be

tty E

gú

squ

iza

77

Caso 2

• Pedro quien labora como personal de limpieza percibeuna remuneración de S/. 1,200.00. Empieza a laborar el01 de enero de 2016 y renuncia el 10 de junio de 2016.Percibió horas extras en enero (100), febrero (200),marzo (250), mayo (150). ¿Cuánto le corresponde comogratificación?

Be

tty E

gú

squ

iza

78

Caso 3

• Luis quien labora como tesorero percibe unaremuneración de S/. 1800.00. Empieza a laborar el 21 demarzo de 2016 y renuncia el 18 de junio de 2016.¿Cuánto le corresponde como gratificación?

Be

tty E

gú

squ

iza

79

Caso 4

• Jorge quien labora como almacenero percibe unaremuneración de S/. 1,200.00. Empieza a laborar el 01 demarzo del 2016 y renuncia el 30 de junio de 2016. Hatenido como inasistencias los días 24 de abril, 15 y 16 dejunio ¿Cuánto le corresponde como gratificación?

Be

tty E

gú

squ

iza

80

INFRACCIONES LABORALES Infracción GRAVE:

24.4 No pagar u otorgar íntegra y oportunamente lasremuneraciones y los beneficios laborales

Decreto Supremo N° 019-2006-TR, Artículo 24,4°

Be

tty E

gú

squ

iza

81

GRACIASBetty Egúsquiza

Abogada Laboralista

Be

tty E

gú

squ

iza

82