costo de capital

DESCRIPTION

Costo de Capital, conceptoTRANSCRIPT

COSTO DE CAPITAL

PARTICIPANTES:

GIRALDEZ CORO, JENNYFERSUPANTA PRADO, ANTHONYLA ROSA ESTEBAN, WENDYCAPCHA , JESSICASULCA RIVAS, MELIZATIMOTEO CHACMANA, JUANVELARDE HUAMAYALLI, JUAN

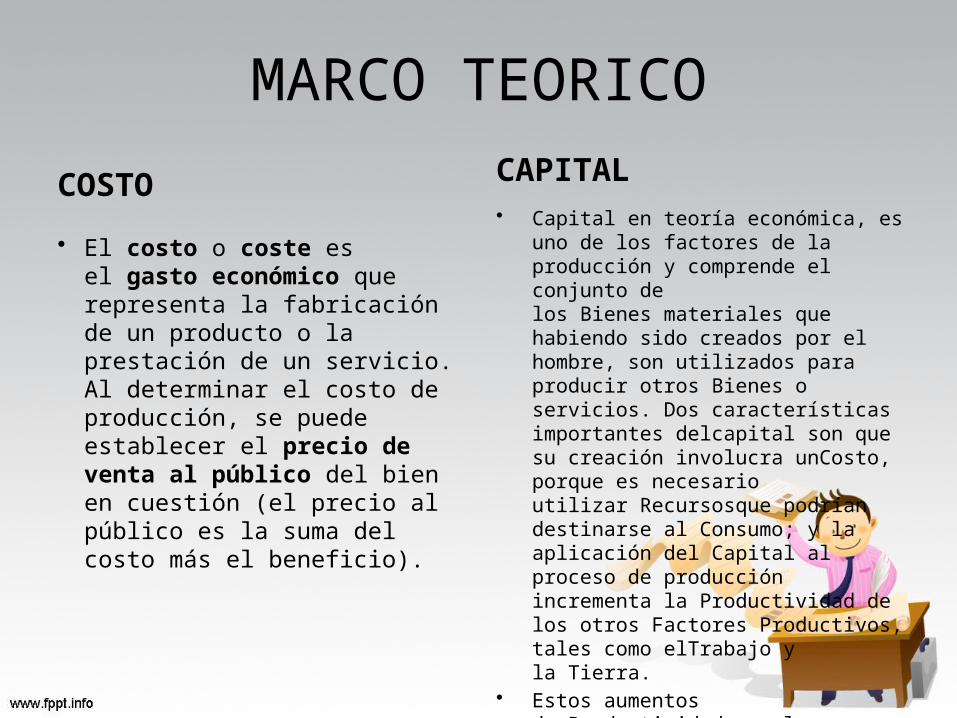

MARCO TEORICO

COSTO

• El costo o coste es el gasto económico que representa la fabricación de un producto o la prestación de un servicio. Al determinar el costo de producción, se puede establecer el precio de venta al público del bien en cuestión (el precio al público es la suma del costo más el beneficio).

CAPITAL• Capital en teoría económica, es uno de los

factores de la producción y comprende el conjunto de los Bienes materiales que habiendo sido creados por el hombre, son utilizados para producir otros Bienes o servicios. Dos características importantes delcapital son que su creación involucra unCosto, porque es necesario utilizar Recursosque podrían destinarse al Consumo; y la aplicación del Capital al proceso de producción incrementa la Productividad de los otros Factores Productivos, tales como elTrabajo y la Tierra.

• Estos aumentos de Productividad son los beneficios que compensan los sacrificios de la creación de capital. Normalmente se hace una distinción entre Capital fijo, que incluye maquinarias, edificios, etc., y Capital circulante que comprende materias primas, productos semiterminados y otros, que son usados rápidamente.

Capital de trabajo

• se define como capital de trabajo a la capacidad de una compañia para llevar a cabo sus actividades con normalidad en el corto plazo. Éste puede ser calculado como los activos que sobran en relación a los pasivos de corto plazo.

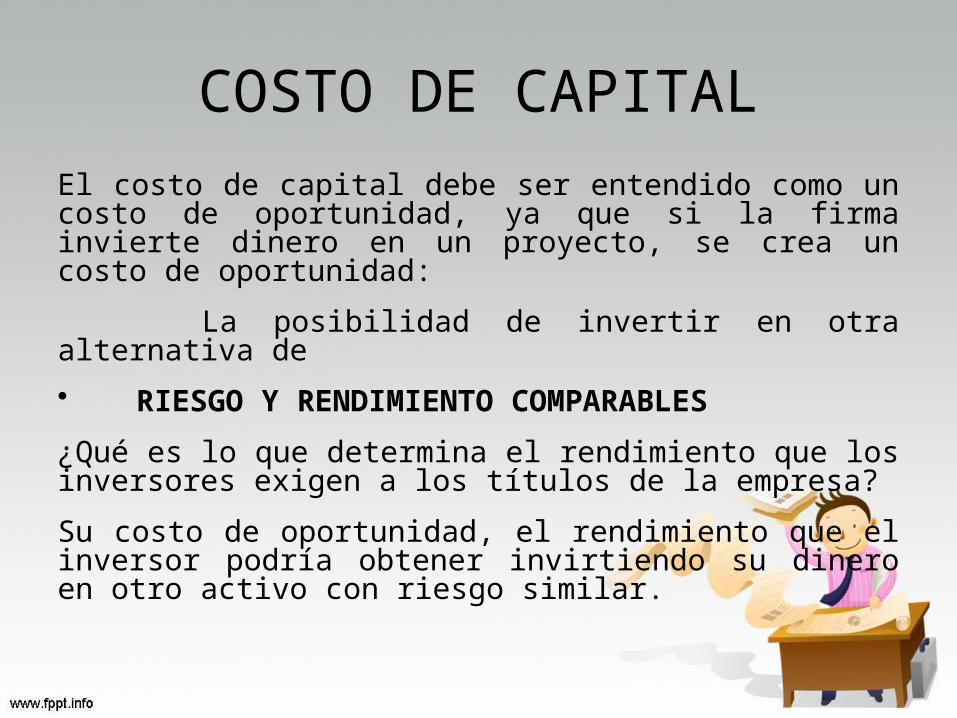

COSTO DE CAPITAL

El costo de capital debe ser entendido como un costo de oportunidad, ya que si la firma invierte dinero en un proyecto, se crea un costo de oportunidad:

La posibilidad de invertir en otra alternativa de

• RIESGO Y RENDIMIENTO COMPARABLES

¿Qué es lo que determina el rendimiento que los inversores exigen a los títulos de la empresa?

Su costo de oportunidad, el rendimiento que el inversor podría obtener invirtiendo su dinero en otro activo con riesgo similar.

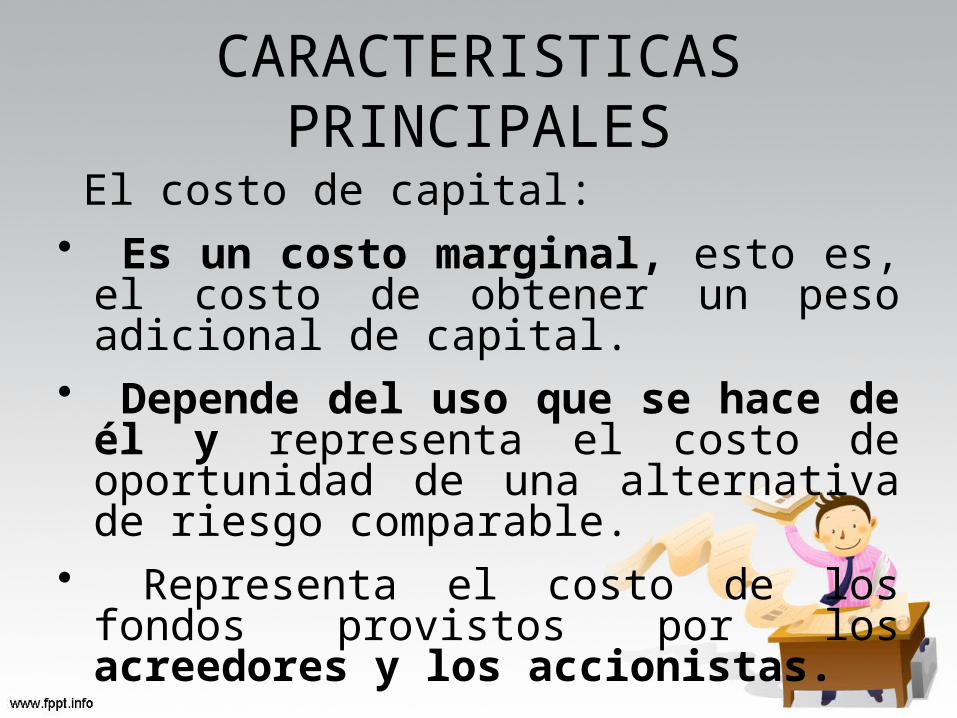

CARACTERISTICAS PRINCIPALES

El costo de capital:• Es un costo marginal, esto es, el costo

de obtener un peso adicional de capital.• Depende del uso que se hace de él y

representa el costo de oportunidad de una alternativa de riesgo comparable.

• Representa el costo de los fondos provistos por los acreedores y los accionistas.

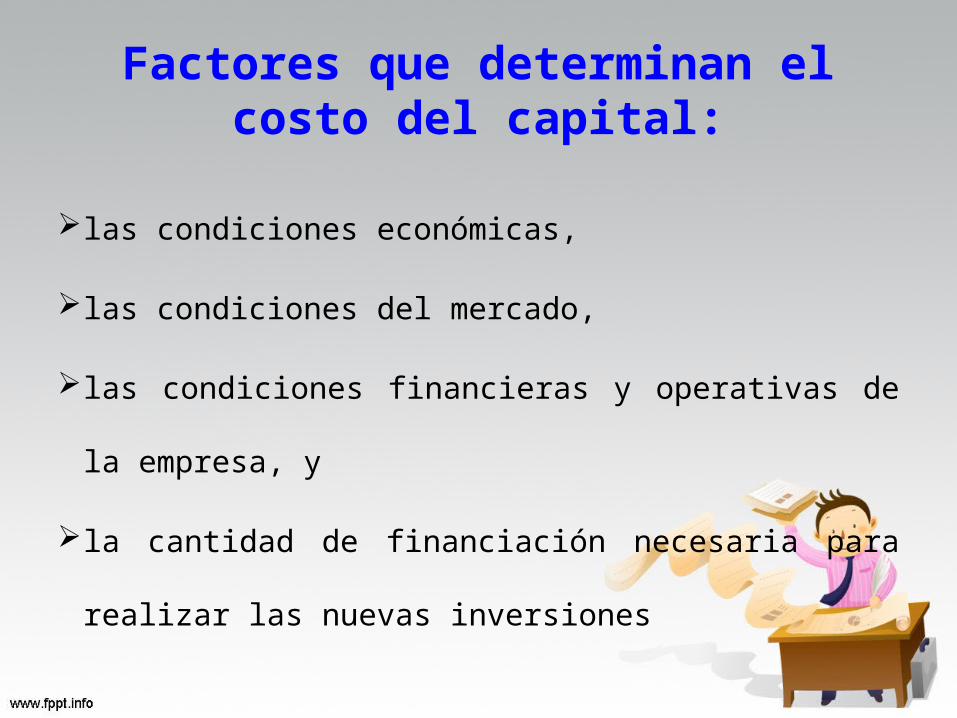

Factores que determinan el costo del capital:

las condiciones económicas,

las condiciones del mercado,

las condiciones financieras y operativas de la empresa,

y

la cantidad de financiación necesaria para realizar las

nuevas inversiones

Las condiciones económicas.Este factor determina la demanda y la oferta de capital, así como el nivel esperado de inflación. Esta variable económica viene reflejada en el tipo de interés sin riesgo y de la tasa de inflación esperada. Cuando varía la demanda de dinero con relación a la oferta, los inversores alteran su tasa de rendimiento requerida.

Las condiciones del mercadoCuando el riesgo del proyecto aumenta el inversor exigirá una mayor tasa de rendimiento requerida, haciendo lo contrario en el caso de que aquél descendiese.

Cada vez que el rendimiento requerido aumenta, el coste del capital de la empresa también lo hace.

Las condiciones financieras y operativas de la empresaEl riesgo, o variabilidad del rendimiento, también procede de las decisiones realizadas en la empresa. El riesgo se divide en dos clases.

El riesgo económico: Variación del rendimiento del activo de la empresa y que depende de las decisiones de inversión de la empresa.

El riesgo financiero: Variación en el rendimiento obtenido por los accionistas ordinarios de la compañía como resultado de las decisiones de financiación.

La cantidad de financiaciónAcciones preferentes

Las acciones preferentes o privilegiadas (llamadas así porque sus propietarios tienen preferencia, tanto a la hora de cobrar sus dividendos como en el momento de la liquidación de la compañía, con respecto al resto de los accionistas) son un tipo de títulos que se encuentran "a caballo" entre las obligaciones y las acciones ordinarias. Se parecen a las primeras en cuanto que pagan un dividendo constante, mientras que son semejantes a las segundas en cuanto que el dividendo no es deducible fiscalmente, no es obligatorio pagarlo si hay pérdidas y en que su vida "a priori" es ilimitada.

Acciones ordinarias:

Confieren a sus propietarios el derecho de exigir una participación en las utilidades que genere la sociedad anónima, o en el producto resultante de la liquidación de las misma según sea el caso. Y, además les otorga el poder de voto en las asambleas de accionistas, en las mismas condiciones que las demás acciones.

Los supuestos básicos del modelo del coste del capital

• Primer supuesto: • El riesgo económico no varía. Dado que el riesgo

económico de una empresa se define como la posible variabilidad de los rendimientos de una inversión, el nivel de dicho riesgo viene determinado por la política de inversiones seguida por la directiva de la compañía. A su vez, tanto la tasa de rendimiento requerida sobre los títulos de una empresa como el coste del capital de la misma son una función del riesgo económico, puesto que si éste último variase cambiarían también las otras dos variables.

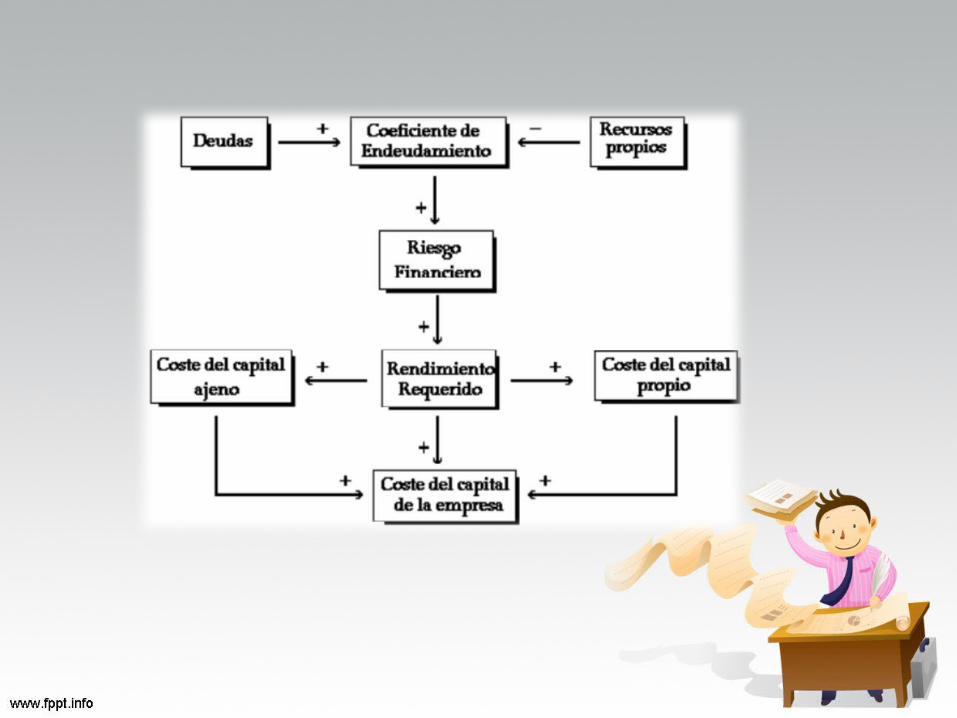

2do supuesto• La estructura de capital no varía. El riesgo financiero fue

definido anteriormente como el riesgo adicional que tienen los accionistas ordinarios como resultado de la decisión de financiar los proyectos de inversión mediante deuda y/o acciones preferentes. De tal manera que cuando el coeficiente de endeudamiento (relación entre recursos ajenos a medio-largo plazo y recursos propios) aumenta, también asciende la posibilidad de que la empresa sea incapaz de hacer frente al servicio de la deuda y ello se refleja en un incremento del riesgo financiero y, por tanto, de la tasa de rendimiento requerida por los inversores en las diferentes fuentes financieras de la empresa (véase el diagrama causal de la figura, dónde los signos "+" indican una relación causa-efecto directa y los signos "-" una relación inversa)

Tercer supuesto:

• La política de dividendos no varía. Con objeto de simplificar el cálculo del coste del capital de una empresa se supone que los dividendos aumentan indefinidamente a una tasa anual constante. Dicho crecimiento se supone que es función de la capacidad generadora de beneficios de la empresa y no de un aumento de la tasa de reparto de beneficios.

COMPONETES DEL COSTO DECAPITAL

Como ejemplo, se comparará el cálculo del WACC para una empresa en Estados Unidos, USA Store, Corp., y una empresa en Panamá, PAN Store, S.A. Am bas empresas son minoristas de ropa, con resultados financieros e indicadores operativos equivalentes.

1. Costo de deuda

• Carga financiera: Este costo es la tasa de interés y costo implícito en la deuda financiera que tiene una empresa (ya sean bonos, deuda bancaria u otro ins trumento). Para calcularlo, es importante incluir el costo de comisiones y otros costos de emisión en que la empresa debió incurrir para obtener la deuda. En el ejemplo de USA Store, Inc., puede obtener crédito a una tasa del 7% de interés anual, y le cobran una co misión de desembolso del 1,5% (la cual se deduce de la misma deuda). El costo bruto para la empresa en tonces es de 7% (1-1,5%)=7,11%.

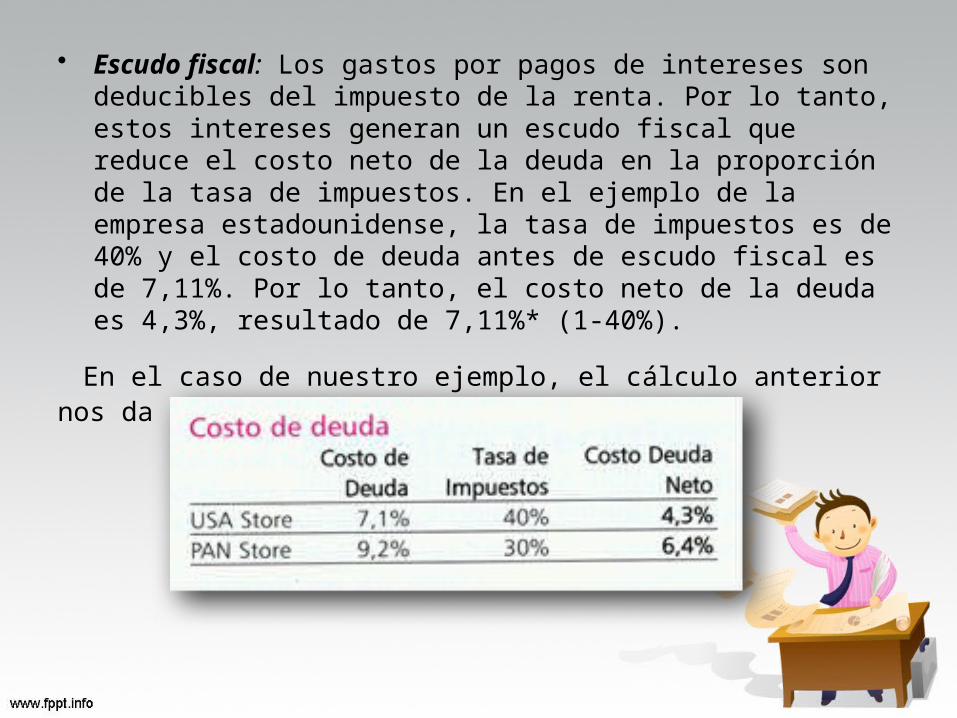

• Escudo fiscal: Los gastos por pagos de intereses son deducibles del impuesto de la renta. Por lo tanto, es tos intereses generan un escudo fiscal que reduce el costo neto de la deuda en la proporción de la tasa de impuestos. En el ejemplo de la empresa estadouni dense, la tasa de impuestos es de 40% y el costo de deuda antes de escudo fiscal es de 7,11%. Por lo tan to, el costo neto de la deuda es 4,3%, resultado de 7,11%* (1-40%).

En el caso de nuestro ejemplo, el cálculo anterior nos da los siguientes resultados:

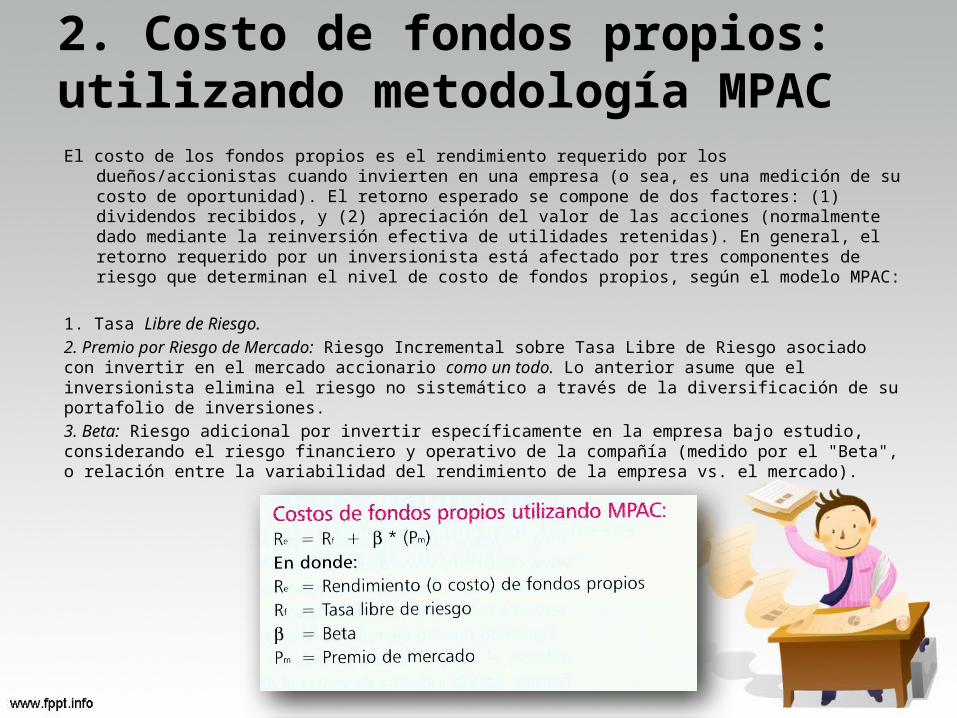

2. Costo de fondos propios: utilizando metodología MPACEl costo de los fondos propios es el rendimiento re querido por los dueños/accionistas cuando

invierten en una empresa (o sea, es una medición de su costo de oportunidad). El retorno esperado se compone de dos factores: (1) dividendos recibidos, y (2) aprecia ción del valor de las acciones (normalmente dado me diante la reinversión efectiva de utilidades retenidas). En general, el retorno requerido por un inversionista está afectado por tres componentes de riesgo que de terminan el nivel de costo de fondos propios, según el modelo MPAC:

1. Tasa Libre de Riesgo.

2. Premio por Riesgo de Mercado: Riesgo Incremental sobre Tasa Libre de Riesgo asociado con invertir en el mercado accionario como un todo. Lo anterior asu me que el inversionista elimina el riesgo no sistemáti co a través de la diversificación de su portafolio de in versiones.

3. Beta: Riesgo adicional por invertir específicamen te en la empresa bajo estudio, considerando el riesgo financiero y operativo de la compañía (medido por el "Beta", o relación entre la variabilidad del rendimien to de la empresa vs. el mercado).

3. Estructura de capitalLa estructura de capital (el peso relativo de cada uno de los tipos de fuentes de financiamiento a valor de mercado, desde deuda hasta patrimonio) de una em presa, en lo que se refiera al cálculo para el WACC, debería ser la estructura de capital proyectada, y no la existente. ¿Por qué? Recordemos que el WACC nos da el costo de capital de una empresa no específicamen te de hoy, sino para el futuro y para tomar decisiones de inversión hacia el futuro. Si medimos la estructura de capital en un momento particular en el tiempo y asumimos esta para una proyección, entonces corre mos el riesgo de que la situación actual sea coyuntural, ya sea que la empresa esté pasando un periodo de alto o de muy bajo endeudamiento.

La estructura de capital apropiada que debemos asumir para el WACC es la estructura óptima y facti ble para la compañía basado en las políticas y metas de los accionistas y de la gerencia. Esta cifra debería venir, por ende, de la misma empresa con base en el plan de negocios a largo plazo (o de su política gene ral de endeudamiento). Como se mencionó con ante rioridad, la estructura de capital óptima minimiza el WACC y maximiza el valor de la empresa.

IMPORTANCIA DEL COSTO DE CAPITAL

1. Evaluación de desempeño. Uno de los mejores indicadores para determinar si una empresa está creando valor para los accionistas es el concepto de Valor Económico Agregado.

Valor Económico Agregado = Capital Invertido * (RSCI - WACC).

El Capital Invertido es la suma del valor de mercado de la deuda que genere intereses —deuda financiera— y el valor patrimonial.

El Re torno Sobre Capital Invertido (RSCI) es la Utilidad Antes de Intere ses después de Impuestos Ajustados dividido por Capital Invertido.

WACC es el Costo de Capital.

2. Decisiones de inversión. A la hora de tomar una decisión de inver sión, los flujos proyectados (flujos antes de actividades financieras) se deben descontar al costo de capital para ver si el resultado es un valor positivo (se crea valor para la empresa) o negativo (en cuyo caso no se debería seguir adelante con el proyecto).

3. Permite valorar empresas. Muy relacionado con el punto anterior, el costo de capital se utiliza para descontar flujos de caja proyecta dos y fijar un valor total de una empresa.

Caso Practico N° 1

Caso Practico N° 2

Caso Practico N° 3

GRACIAS