contribuciones recientes de la estadística a la...

TRANSCRIPT

© 2005 Towers Perrin

Contribuciones recientes de la Estadística a la Actuaría en México

Tarifa y Segmentación de Riesgos usando Modelos Predictivos

This document is incomplete without the accompanying discussion; it is confidential and intended solely for the information and benefit of the immediate recipient hereof.

Noviembre 23, 2007

Roberto AmbrízEduardo EstevaGeorgina Montiel

© 2005 Towers Perrin 2

Agenda

Introducción

¿Qué son los modelos predictivos?

Ciclo de la TarifaEstructura de la tarifaAnálisis MultivariadoModelo de índice de siniestralidadTarifa teóricaSimulación de la tarifaPrueba de mercado

© 2005 Towers Perrin 3

Introducción

La experiencia de siniestros para la mayoría de las líneas de negocio generalmente es analizada utilizando un análisis tradicional de frecuencia y severidad.

Los modelos predictivos (GLM’s, árboles de decisiones, redes neuronales, …) otorgan mejoras significativas dentro del análisis.

Las compañías han utilizado cada vez más y más análisis estadísticos tanto en el manejo de su información como en la toma de decisiones y elaboración y diseño de tarifas.

El uso de esta herramienta no es común en todos los mercados, debido entre otras cosas a:

Falta o insuficiencia de información.

Pobre calidad de la información.

Falta de métodos y herramientas actuariales.

© 2005 Towers Perrin 4

¿Qué son los modelos predictivos?Es el uso de técnicas estadísticas y computacionales que permiten:

Extraer cierta información de grandes bases de datos.Identificar patrones, relaciones y correlaciones entre diversas variables.

La definición estadística dice que un modelo predictivo predice el valor esperado de cierto análisis basado en el uso de variables simultáneas.

Por qué utilizarlosExista informaciónExisten herramientasProporcionan información que se encuentra alineada con la estrategia y dirección de la compañía

El objetivo de un modelo predictivo es ayudar a una organización a tomar mejores decisiones de negocio.

© 2005 Towers Perrin 5

Métodos tradicionales

Siniestros Edad del conductor

Tarifa por clase

Siniestros Zona

Tarifa por zona

Análisis Análisis

Tarifa por clase y zona

… Se repite para el resto de los elementos

ILUSTRATIVO

© 2005 Towers Perrin 6

Modelos predictivos

Uso del vehículo

Marca del

vehículo

DeducibleZona

Forma de

pagoSexo del conductor

Edad del

conductor

Modelo del vehículo

Siniestros

anteriores Otros productos

Modelos predictivos

Tarifia

Políticas de suscripción

Estrategias de mercadotecnia

Administración de siniestros

ILUSTRATIVO

© 2005 Towers Perrin 7

Los modelos predictivos funcionan debido a lascaracterísticas básicas del mercado asegurador

Valor AcumuladoExpresado

como el porcentaje

del Total del Valor del Portafolio

0%

20

40

60

80

100

120

140

160

180

200%

0% 20 40 60 80 100%

Porcentaje de clientes – De mayor a menor valor

Aproximada-mente 15%

de los clientescontribuyen al 100% del valor

40% de los clientescontribuye al 180%

del valor

ILUSTRATIVOILUSTRATIVO

Los peores clientes queson aproximadamente el 5% destruye el 40% del

valor

Los atributos de los clientes pueden usarse para mostrar que no todos los clientes crean valor

© 2005 Towers Perrin 8

TARIFA COMERCIALTARIFA COMERCIAL

TARIFA COMERCIAL

Visión global del ciclo de la tarifa

ESTRUCTURA DE LA TARIFA

© 2005 Towers Perrin 9

Estructura de la tarifa

Existen varios tipos de análisis, incluyendo:

La determinación de recargos y descuentos que definen la estructura de la tarifa.

La determinación del volumen total de primas que se debe recaudar para alcanzar los objetivos de rentabilidad del producto.

¿Por qué es necesario contar con una adecuada estructura de la tarifa?

Alta competitividad en el mercado

Riesgo de anti-selección

Búsqueda de rentabilidad en todos los segmentos (jóvenes, provincias, todo tipo de vehículos, …).

La información debe ser analizada siniestro por siniestro y a nivel póliza.

Inclusive, si una compañía alcanza sus metas, una incorrecta estructura de tarifa puede crear anti-selección y por lo tanto,

deteriorar sus resultados.

© 2005 Towers Perrin 10

Prima teóricaPrima cobrada

Edad del asegurado

Prima Cobrada

B A

Edad del asegurado

B A Situación empeora

B A Situación mejora

Estructura de la tarifa:

Anti-Selección

Paganpoco

Paganmucho

© 2005 Towers Perrin 11

Estructura de la tarifa:Base de datos (ejemplo automóviles)

DEFENSALEGAL

DAÑOSMATERIALESA TERCEROS

DAÑOSMATERIALES

PROPIOSROBO CRISTALES

CARTERA AUTOMÓVILES

© 2005 Towers Perrin 12

DESCOMPOSICIÓN DE CARTERAANÁLISIS UNIVARIADO

Obligacionesa terceros

Estructura de la tarifa:Base de datos

Edad del conductorAntigüedad de la licenciaModelo del vehículoPeso/PotenciaBonus Malus

Edad del conductorAntigüedad de la licenciaModelo del vehículoPeso/PotenciaBonus Malus

Uso del vehículoCanal de distribuciónSexo del conductorTipo de vehículoCódigo postal

Uso del vehículoCanal de distribuciónSexo del conductorTipo de vehículoCódigo postal

© 2005 Towers Perrin 13

Principales factores utilizados en la tarifa

Estándar:Antigüedad de la pólizaGrupo del vehículoGrupo de la zonaTipo de vehículo

Otros:SexoValor del vehículoModelo del vehículoUso del vehículo (personal, negocios) Kilómetros recorridosLugar donde se estacionaEstado civil del conductorOcupaciónNúmero de años de propiedad del vehículoConductor joven adicionalNúmero de años asegurado con la compañía

© 2005 Towers Perrin 14

Estructura de la tarifa:Análisis Univariado

FrecuenciaCosto MedioPrima MediaPrima PuraÍndice Siniestralidad

FrecuenciaFrecuenciaCostoCosto MedioMedioPrima MediaPrima MediaPrima Prima PuraPuraÍÍndicendice SiniestralidadSiniestralidad

Ejemplo IlustrativoEjemplo Ilustrativo

© 2005 Towers Perrin 15

Estructura de la tarifa:Análisis Univariado

ProblemasProblemas

No identifica que factores de tarifa son los realmente importantes.

No capta las correlaciones e interacciones entre los factores de tarifa (Ej. Sexo y edad del conductor).

No ajusta los resultados por el hecho de que la distribución de la cartera es diferente para cada nivel de cada factor de tarifa.

No permite separar lo relevante de lo redundante (correlaciones e interacciones).

Se necesita un método que pueda procesar muchos factoresde tarifa para una mejor segmentación.

© 2005 Towers Perrin 16

Análisis Multivariado:¿Qué son los GLM’s?

Los modelos generalizados lineales (GLM’s) son una extensión de los modelos lineales tradicionales que permiten medir la relación entre múltiples variables predecibles y la variable dependiente, considerando la interdependiencia entre los factores.

El propósito de los GLM’s es expresar la relación entre la variable de observada, “Y” y el número de covariables, “X”.

Las variables que se busca analizar en un proyecto para obtener una tarifa es:

Frecuencia (Nº siniestros / Expuestos)Severidad (Ocurridos / Nº siniestros)

Los GLM’s consideran:Efectos de multiplicación y sumasEl uso de distribuciones entre familias exponencialesCada observación es independiente

© 2005 Towers Perrin 17

Análisis Multivariado:¿Qué son los GLM’s?

Una diferencia en que los GLM difiere de una regresión múltiple es en relación al número de variables dependientes que puede analizar.

El vector Y de n observaciones de una sola variable Y se puede reemplazar por una matriz Y de n observaciones de m diferentes variables Y.

Igualmente, el vector de coeficiente de regresión b para una variable Yse puede reemplazar por una matriz de coeficientes de regresión b, con un vector de coeficientes b para cada una variable dependiente m.

© 2005 Towers Perrin 18

Análisis Multivariado:¿Qué son los GLM’s?

Un modelo GLM puede ser expresado como:

YM = Xb + e

Donde Y, X, b, y e son las mismas usadas en un modelo de regresión mutivariable y M es una matriz de coeficientes de m x s que definen la transformación lineal de las variables dependientes s. Las ecuaciones normales son:

X'Xb = X'YM

Y la solución a la ecuación normal está dada por:

b = (X'X)-X'YM

Donde la inversa de X'X es la inversa generalizada si X'X contiene columnas redundantes.

© 2005 Towers Perrin 19

Análisis Multivariado:Definición de modelos

Frecuencia:Frecuencia:

Variable dependiente: Número de siniestrosDistribución asociada: PoissonVariable vínculo: LogOffset (ponderador): ExpuestosEscalar: Desviación

Severidad:Severidad:

Variable dependiente: Costo promedioDistribución asociada: GammaVariable vínculo: LogOffset (ponderador): N/AEscalar: Desviación

© 2005 Towers Perrin 20

Estructura de la tarifa:Zonas geográficas

ProblemasProblemas

Cada compañía tiene una distribución geográfica diferente.

Pocas compañías tienen suficiente experiencia a nivel nacional.

Si las zonas no están bien agrupadas, no habrá diferenciación de riesgo.

Es necesario vincular el análisis geográfico con los modelos multivariados.

© 2005 Towers Perrin 21

TARIFA COMERCIAL

TARIFA COMERCIAL

TARIFA

COMERCIALTARIFA

COMERCIAL

ESTRUCTURA

DE LA TARIFAESTRUCTURA

DE LA TARIFA

ESTRUCTURA DE LA TARIFAESTRUCTURA DE LA TARIFA

Visión global del ciclo de la tarifa

MODELO DE SINIESTROSMODELO DE SINIESTROS

© 2005 Towers Perrin 22

Modelo de índice de siniestralidad

Es necesario reconstruir el costo de los siniestros generados por el modelo y

compararlo con el costo real, a fin de obtener desviaciones entre el costo real y el

reproducido por el modelo.

En la selección del “mejor” modelo, la decisión usualmente se encuentra entre el

número de factores de suscripción y la estabilidad del modelo.

Real Ocurrido vs Esperado

0%

5%

10%

15%

20%

25%

H18-26

H27-30

H31-35

H36-40

H41-45

H46-55

H56-60

H61-70

HMAS

70

M18-30

M31-35

M36-40

M41-45

M46-55

M56-60

MMAS

60

SEXO/EDAD

Exp

uest

os

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

RE

AL

OC

UR

RID

O /

OC

UR

RID

O

ESP

ER

AD

O

Expuestos Real Ocurrido Ocurrido Esperado

© 2005 Towers Perrin 23

ESTRUCTURA DE LA TARIFAESTRUCTURA DE LA TARIFA

TARIFA COMERCIAL

TARIFA COMERCIAL

MODELO DE SINIESTROSMODELO DE SINIESTROSMODELO DE SINIESTROSMODELO DE SINIESTROS

ESTRUCTURA DE TARIFA

ESTRUCTURA DE TARIFA

TARIFA COMERCIAL

TARIFA COMERCIAL

Visión global del ciclo de la tarifa

TARIFA TEÓRICATARIFA TEÓRICA

© 2005 Towers Perrin 24

Riesgo técnico de la tarifa

Investigación inicial de información.

Análisis de los factores que conforman la tarifa.

Modelo de frecuencia y severidad separadamente (GLM’s).

Ajuste del modelo a la información, es decir, diferente modelo para cada tipo de siniestro.

Contar con factores de tarifa apropiados para cada grupo.

Pruebas acorde con el ajuste del modelo y la información disponible.

© 2005 Towers Perrin 25

Tarifa teórica: Prima pura

Una vez que se ha establecido la estructura de la tarifa, necesitamos determinar el nivel de prima pura asociada con la estructura de la tarifa.

La prima pura es generada por la experiencia de siniestros pasados de la compañía.

El cálculo de la prima pura debe incluir el costo último, incluyendo las estimaciones de reserva SONR y SPV.

También es necesario incluir hipótesis sobre inflación, costo del reaseguro y siniestros graves entre otros.

Tarifa Tarifa adecuadaadecuada

Costo Costo úúltimoltimo

Prima Prima purapura

RevisiRevisióón n de de

reservasreservas

OcurridosOcurridos

PagosPagos

ReservasReservas

© 2005 Towers Perrin 26

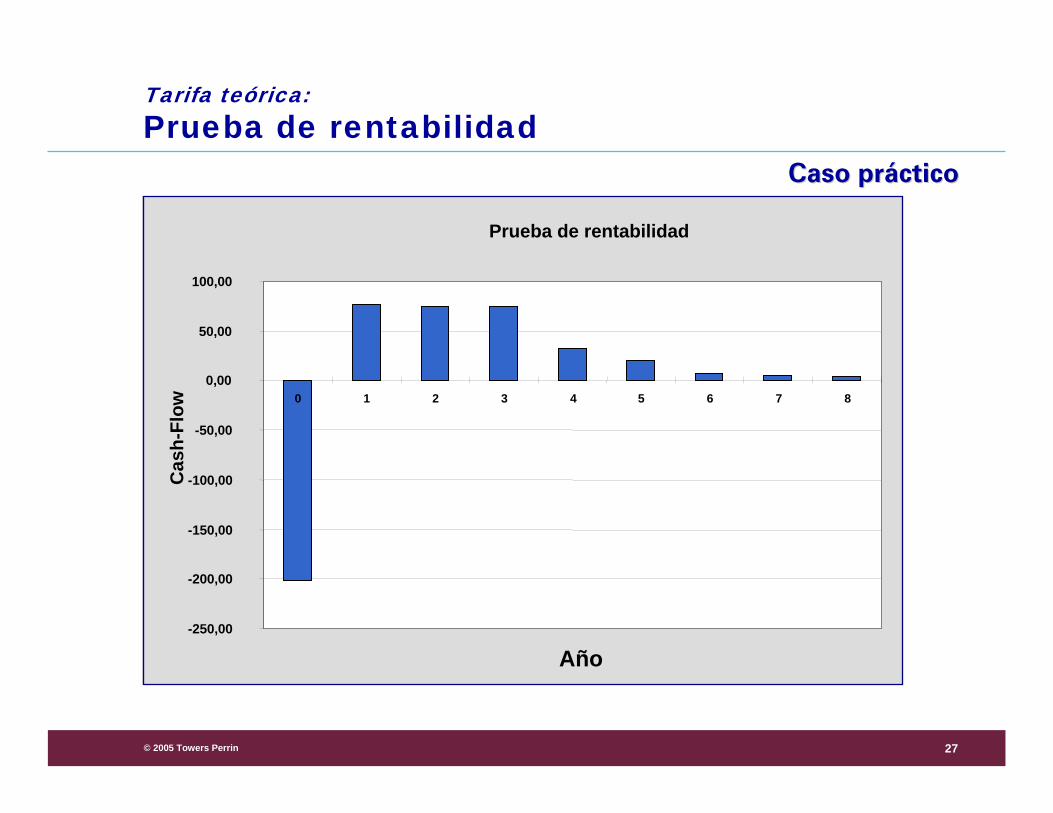

Tarifa teórica:Prueba de rentabilidad

¿Qué es la prueba de rentabilidad?La prueba de rentabilidad se refiere al uso de un modelo que proyecte los ingresos y los egresos de una póliza”.

¿Cómo se puede ajustar la prueba de rentabilidad a la tarifa?La prueba de rentabilidad permite calcular los recargos y descuentos partiendo de la prima de riesgo para obtener la prima comercial.

¿Cómo funciona la prueba de rentabilidad?Los principales componentes de la prueba de rentabilidad son el patrón de pagos, gastos, siniestros y costo de capital, todos estimados a valor presente.

© 2005 Towers Perrin 27

Tarifa teórica: Prueba de rentabilidad

CasoCaso prpráácticoctico

Profit-Test Póliza Automóviles

-250,00

-200,00

-150,00

-100,00

-50,00

0,00

50,00

100,00

0 1 2 3 4 5 6 7 8

Año

Cas

h-Fl

ow

Prueba de rentabilidad

-250,00

-200,00

-150,00

-100,00

-50,00

0,00

50,00

100,00

0 1 2 3 4 5 6 7 8

Año

Cas

h-Fl

ow

© 2005 Towers Perrin 28

TARIFA TEÓRICATARIFA TEÓRICATARIFA

TEÓRICATARIFA

TEÓRICA

Visión global del ciclo de la tarifa

SIMULACIÓN DE LA TARIFASIMULACIÓN DE LA TARIFA

ESTRUCTURA DE TARIFA

ESTRUCTURA DE TARIFA

TARIFA COMERCIAL

TARIFA COMERCIAL

MODELO DE SINIESTROSMODELO DE SINIESTROSMODELO DE SINIESTROSMODELO DE SINIESTROS

ESTRUCTURA DE LA TARIFAESTRUCTURA DE LA TARIFA

TARIFA COMERCIAL

TARIFA COMERCIAL

© 2005 Towers Perrin 29

Simulación de la tarifaE

xpue

sto

s

-10% -4% 2% 9% 14% 20% 26% 31% 39%0%

5%

10%

15%

20%

25%

% Variación de prima

Tarifa teórica

-12% -5% 0% 6% 11% 17%

% Variación de prima

0%

5%

10%

15%

20%

25%

30%

% E

xpue

sto

s

Tarifa comercial

© 2005 Towers Perrin 30

TARIFA TEÓRICATARIFA TEÓRICATARIFA

TEÓRICATARIFA

TEÓRICA

SIMULACIÓN DE LA TARIFASIMULACIÓN DE LA TARIFA

Visión global del ciclo de tarifa

SIMULACIÓN DE LA TARIFASIMULACIÓN

DE LA TARIFA

PRUEBA DE MERCADO

PRUEBA DE MERCADO

ESTRUCTURA DE LA TARIFAESTRUCTURA DE LA TARIFA

TARIFA COMERCIAL

TARIFA COMERCIAL

MODELO DE SINIESTROSMODELO DE SINIESTROSMODELO DE SINIESTROSMODELO DE SINIESTROS

ESTRUCTURA DE LA TARIFAESTRUCTURA DE LA TARIFA

TARIFA COMERCIAL

TARIFA COMERCIAL

© 2005 Towers Perrin 31

Simulación de mercado: Prueba de mercado

Tarifa comercial

Cancelación Análisis competitivo

Tarifa teórica

Participación de mercado

Rentabilidad

© 2005 Towers Perrin 32

Simulación de mercado: Análisis de cancelaciones

El objetivo es predecir las cancelaciones dado un cambio de tarifa.

Se modela la tasa de anulación utilizando GLM’s.

Requiere datos detallados (histórico de primas cobradas,…).

© 2005 Towers Perrin 33

Análisis competitivo de mercado (CMA)APLICACIONES POSIBLES:

1. Situación competitiva y posición estratégica.

2. Fijación de objetivos comerciales:

- Identificar segmentos alta/baja competitividad.

3. Análisis de nueva producción.

4. Análisis de cartera:

- Identificar segmentos vulnerables.

5. Seguimiento de cambios de precios en el tiempo.

© 2005 Towers Perrin 34

BajaBaja dispersidispersióón n ==

Alta competitividadAlta competitividad

CMA:Análisis

Precio Compañía Compara el precio aplicado por la Compara el precio aplicado por la compacompañíñía con el del mercadoa con el del mercado

Precio Cia. < Precio Mercado Precio Cía. > Precio Mercado

METODOLOGíA

Mide el grado de dispersiMide el grado de dispersióón n de los preciosde los preciosÍndice de

Concentración

Alta dispersiAlta dispersióón n ==

Baja competitividadBaja competitividad

© 2005 Towers Perrin 35

CMA: Matriz de competencia / precio

Alt

o

Bajo Medio Alto

Med

ioB

ajo

Ni v

eld

e co

nce

n tra

c ió

nd

e l

mer

cad

o

Precio CompañíaMejor Tarifa Teórica aplicableal segmento considerado

Mejor Tarifa Teórica aplicableal segmento considerado

Posible disminución del precio, en función del la rentabilidad del grupoy del la estrategia de la compañía

Es posible aumentar el precio sin perder cuota de mercado

METODOLOGíA

© 2005 Towers Perrin

Contribuciones recientes de la Estadística a la Actuaría en México

Tarifa y Segmentación de Riesgos usando Modelos Predictivos

This document is incomplete without the accompanying discussion; it is confidential and intended solely for the information and benefit of the immediate recipient hereof.

Noviembre 23, 2007

Roberto AmbrízEduardo EstevaGeorgina Montiel