contactos hr ratings de méxico, s.a. de c.v., asignó … hrr1.pdf · primera tienda de la...

TRANSCRIPT

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 1 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Contactos Felix Boni Director de Análisis E-mail: [email protected] Francisco Guzmán Director de Deuda Corporativa E-mail: [email protected] Paulina Dehesa Analista Junior E-mail: [email protected]

Calificaciones Calificación Corporativa HR BB- CEBURS TCM 10 HR BB- Perspectiva Estable La calificación que determina HR Ratings de México S.A. de C.V., para Tiendas Comercial Mexicana, S.A. de C.V., y compañías afiliadas, es HR BB-, y la calificación que determina para las emisiones de certificados bursátiles de largo plazo es, igualmente, HR BB-, ambas con perspectiva estable. Ambas calificaciones consideran que el emisor o emisión con esta calificación ofrece insuficiente seguridad para el pago oportuno de obligaciones de deuda. Mantienen alto riesgo crediticio. El signo “-” que precede a la calificación corporativa otorga una posición de debilidad relativa dentro del mismo rango.

HR Ratings de México, S.A. de C.V., asignó la calificación HR BB- a Tiendas Comercial Mexicana, S.A. de C.V. y compañías afiliadas (TCM), Asimismo, asignó la misma calificación, HR BB-, a la emisión de certificados bursátiles de largo plazo (CEBURS) por un monto de hasta $1,500 millones de pesos (Mil quinientos millones de pesos, 00/100 M.N.), con garantía hipotecaria y con fecha de vencimiento el 15 de diciembre de 2016, con clave de pizarra TCM 10. Nuestro análisis incluyó la proyección de la generación de su flujo de efectivo y la capacidad de éste para permitir que TCM pueda cumplir razonablemente con sus compromisos financieros, lo anterior bajo un escenario base y un escenario de estrés. Adicionalmente, se efectuaron proyecciones financieras de Controladora Comercial Mexicana, S.A.B. de C.V. (COMERCI) para sensibilizar los eventuales requerimientos de recursos, así como se consideraron las garantías fiduciarias de la emisión. Entre algunos factores que fundamentan nuestra calificación se encuentran los siguientes:

Empresa con amplia experiencia en el sector comercial y con gran posicionamiento en el mercado.

A pesar de que a la fecha no se ha alcanzado un acuerdo definitivo con los acreedores de COMERCI, existen avances importantes sobre la reestructura financiera y es por medio de dichos acuerdos, que se permite el intercambio de CEBURS de COMERCI a TCM.

TCM es la principal fuente de ingresos de COMERCI, por lo que esperamos que tras la reestructura financiera, TCM sea quien aporte la mayor parte de los recursos para que COMERCI esté en posibilidad de solventar sus obligaciones.

Un riesgo latente es la vulnerabilidad que presenta TCM ante escenarios de estrés.

Un factor positivo es que después de la reestructura de pasivos de COMERCI, TCM podrá lograr mejoras operativas por medio de la optimización del capital de trabajo a través de su relación con los proveedores.

Algunos supuestos importantes en la elaboración de los escenarios son:

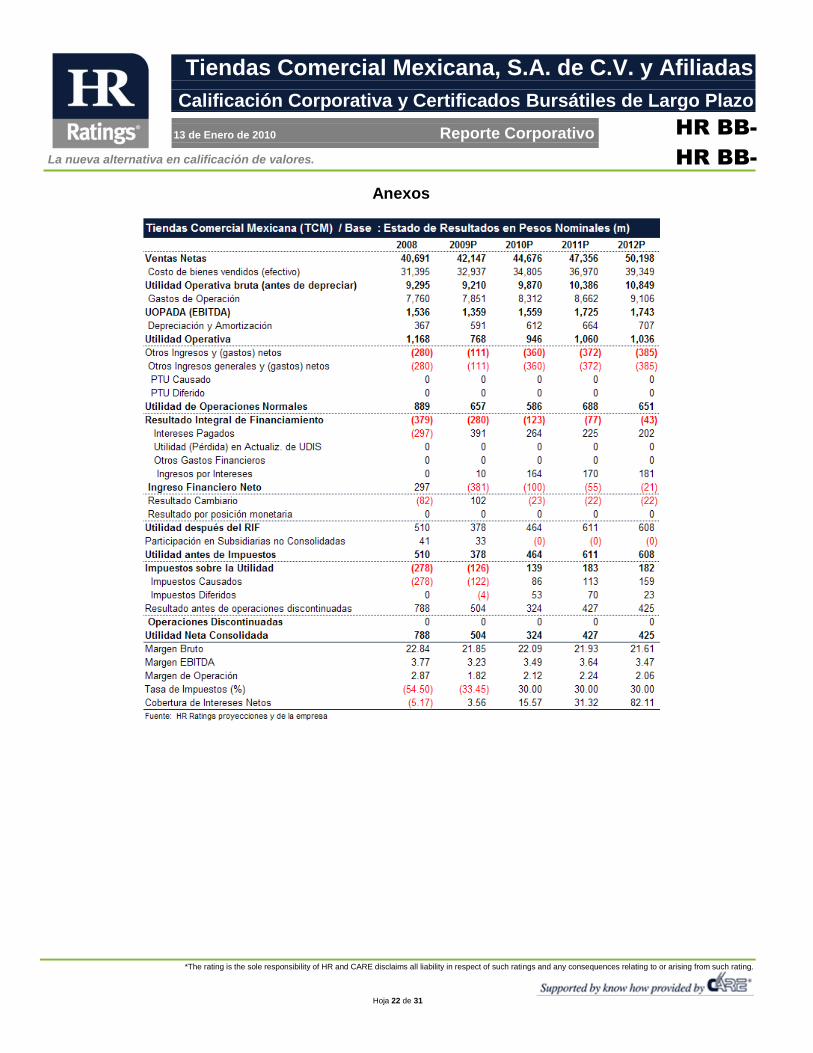

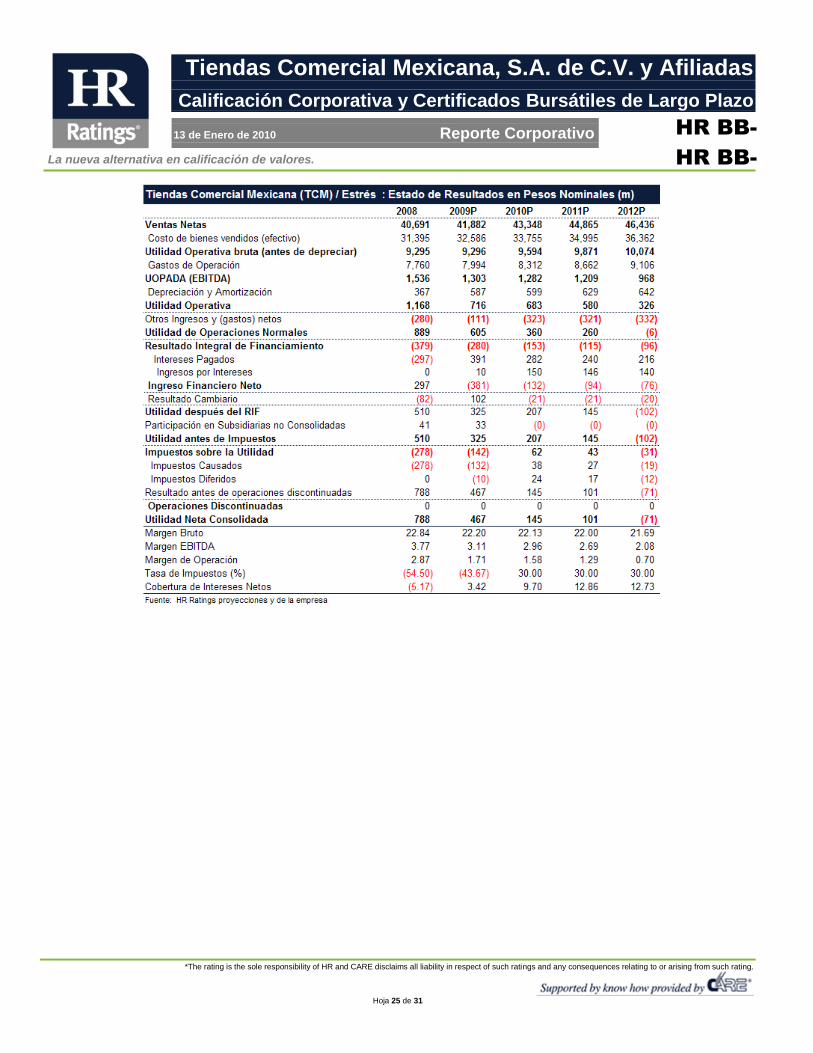

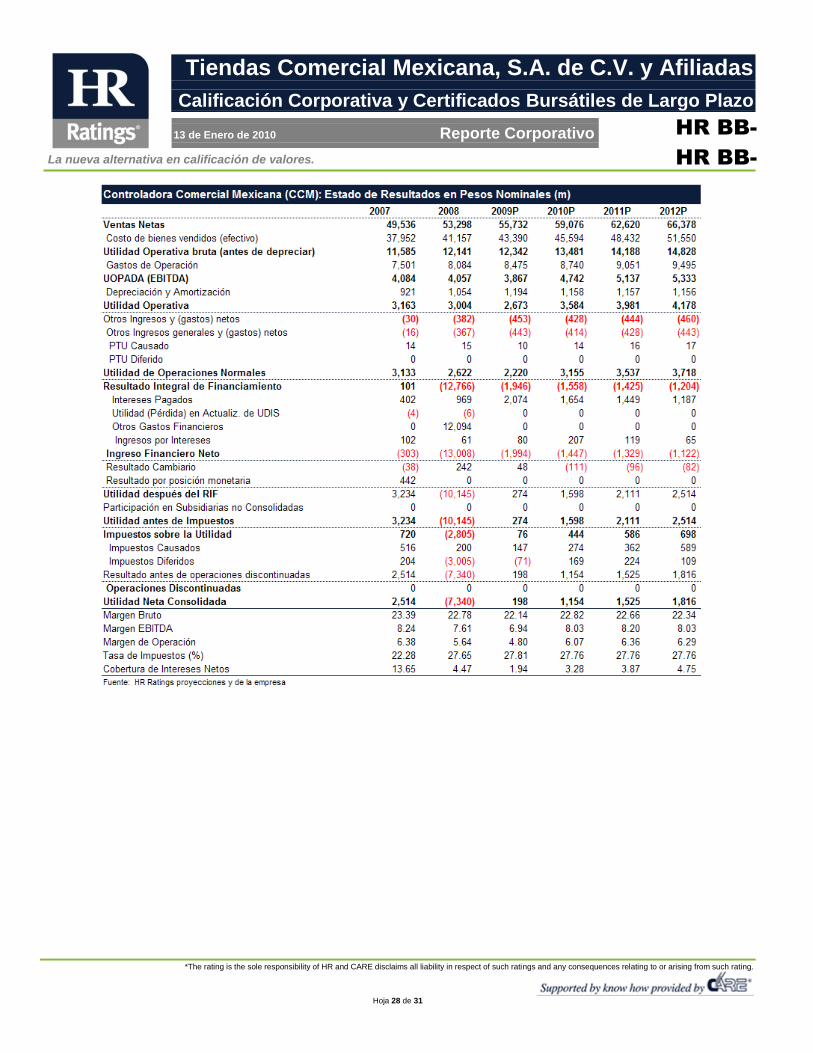

Esperamos que el margen EBITDA, durante el periodo proyectado de 2009 a 2012, en el escenario base evolucione de 3.23% a 3.47%, mientras que en el escenario de estrés esperamos que disminuya de 3.11% a 2.08%.

Esperamos crecimientos en términos nominales en los ingresos del 6% al año en el escenario base y del 3.5% al año en el escenario de estrés.

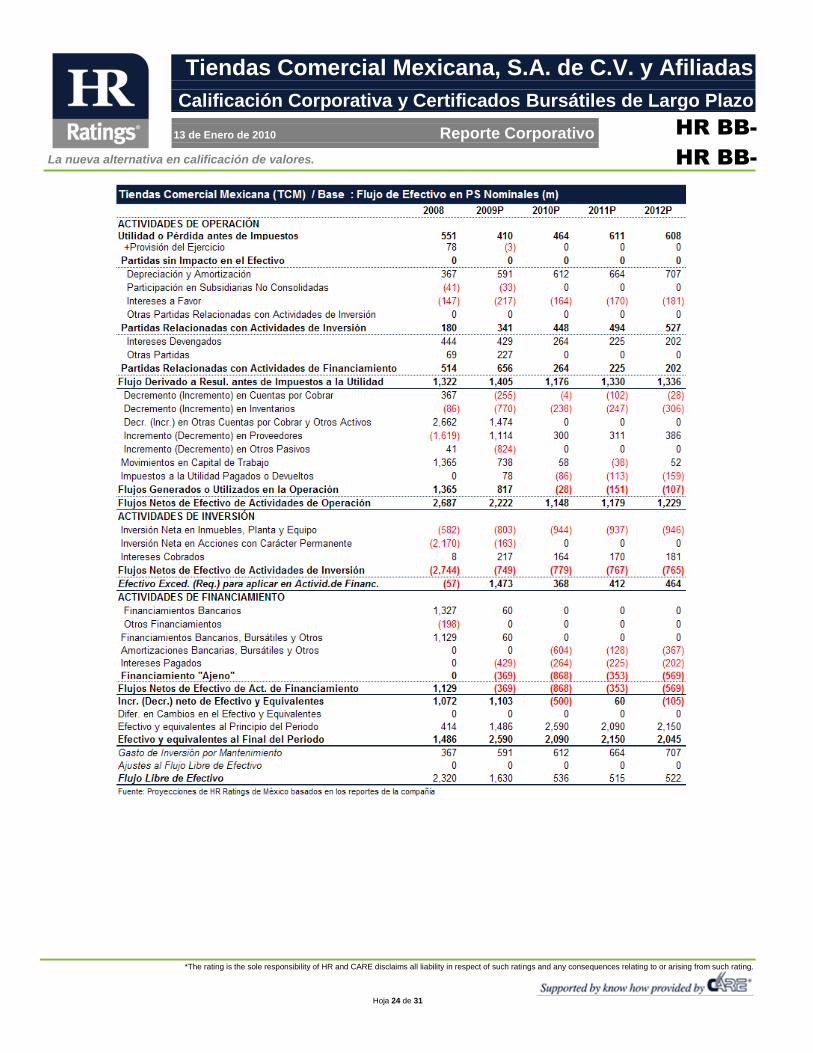

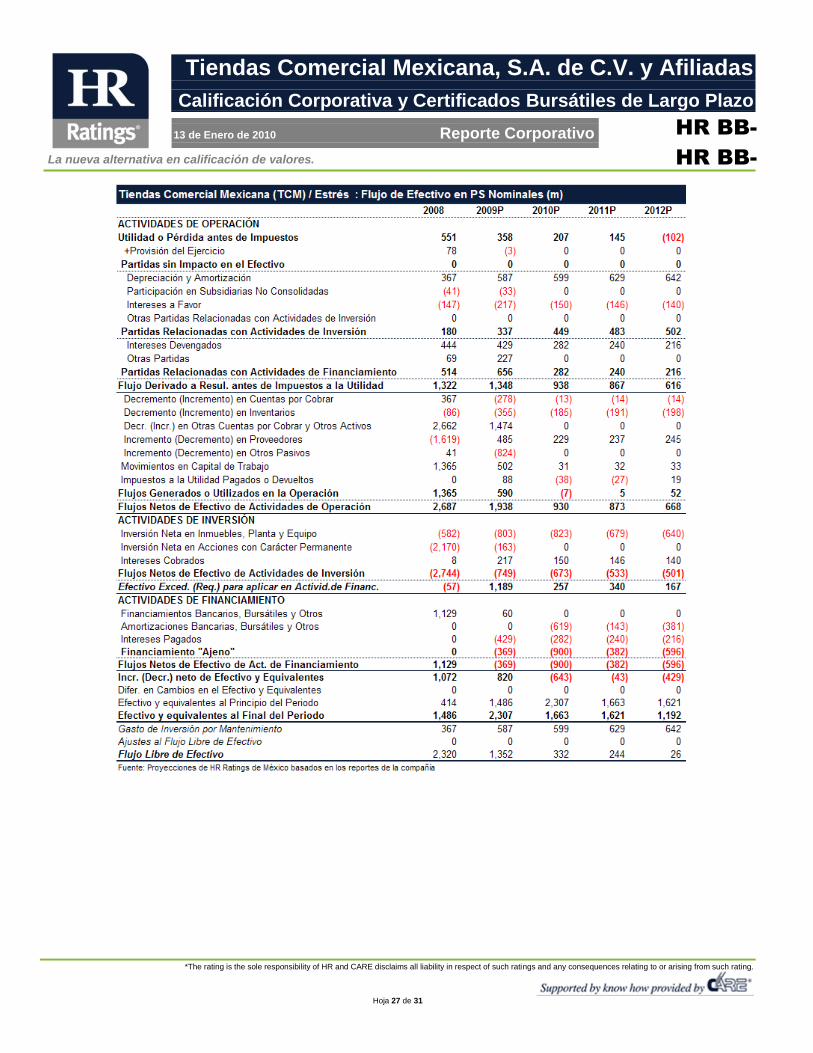

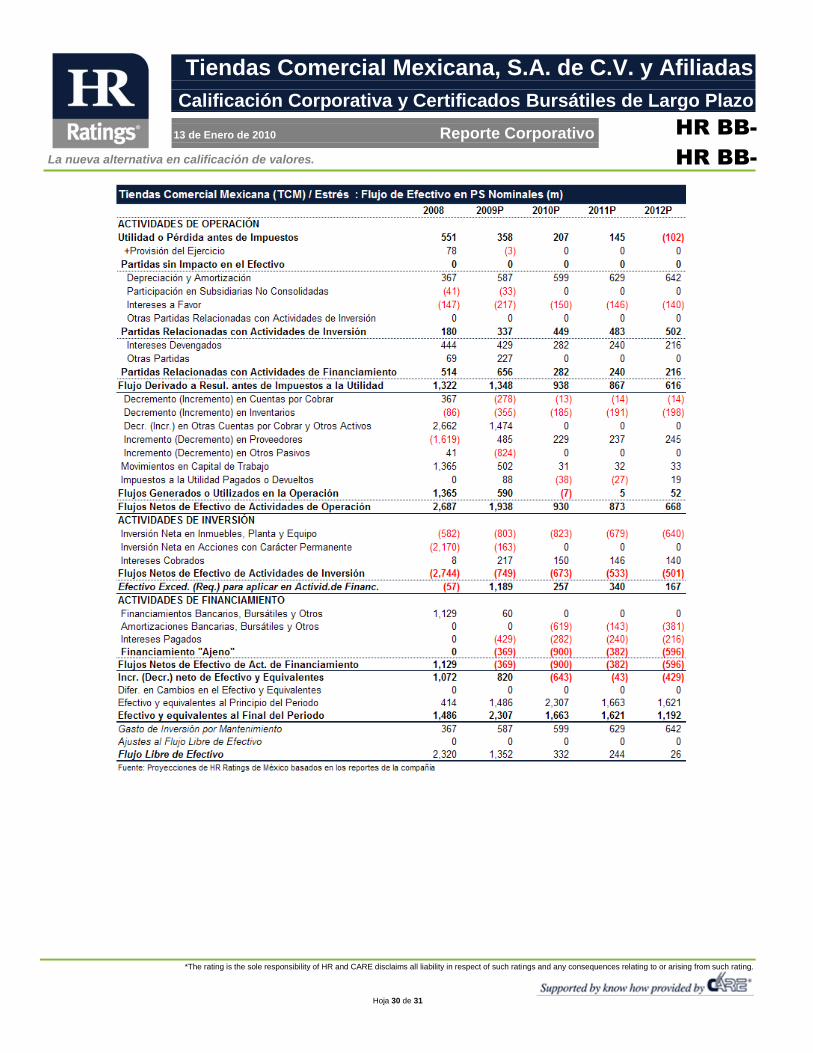

La proyección de los flujos de efectivo de TCM en el escenario base nos indica que la suma del Flujo Libre de Efectivo, para el período 2009 – 2012, cubre 1.09 veces la deuda neta de junio 2009 más el monto de la emisión, y 0.66 veces la deuda neta en el escenario de estrés.

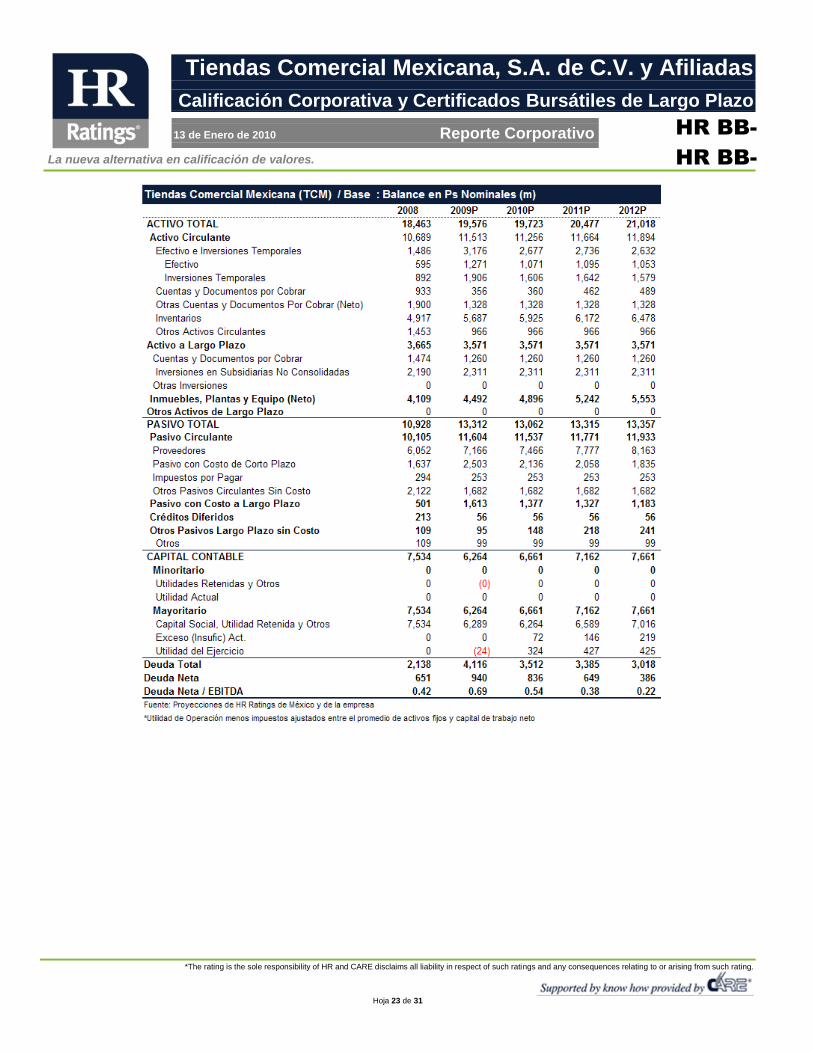

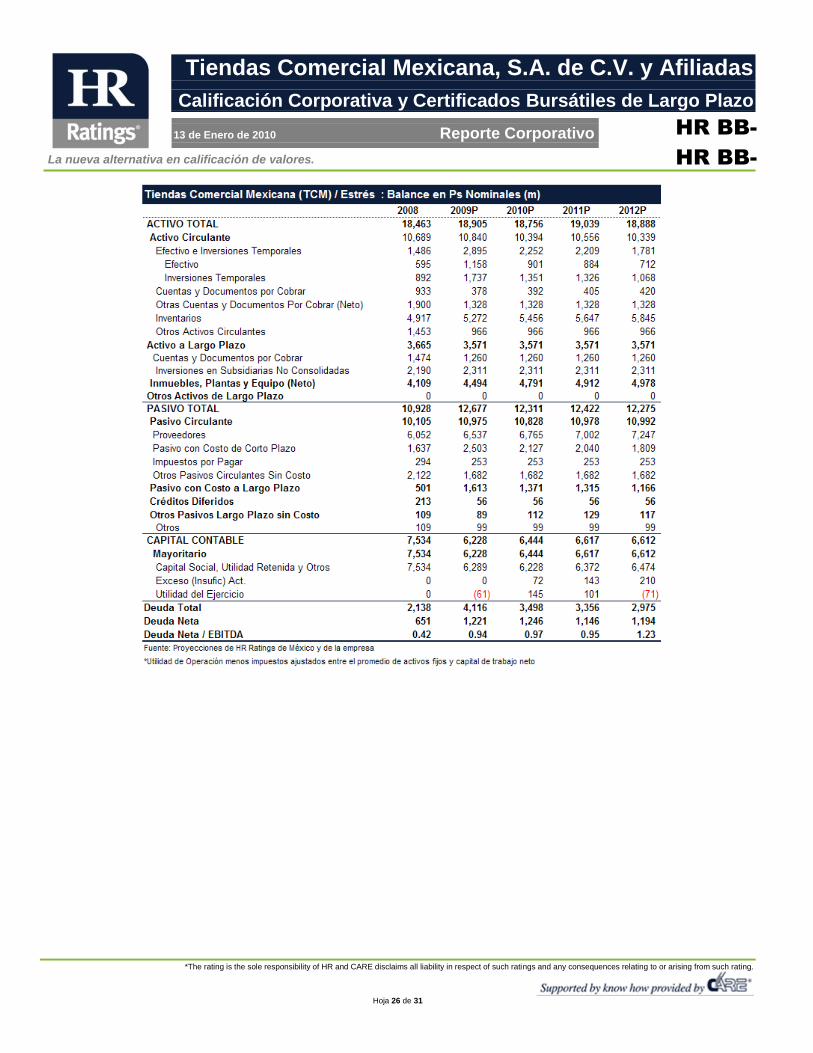

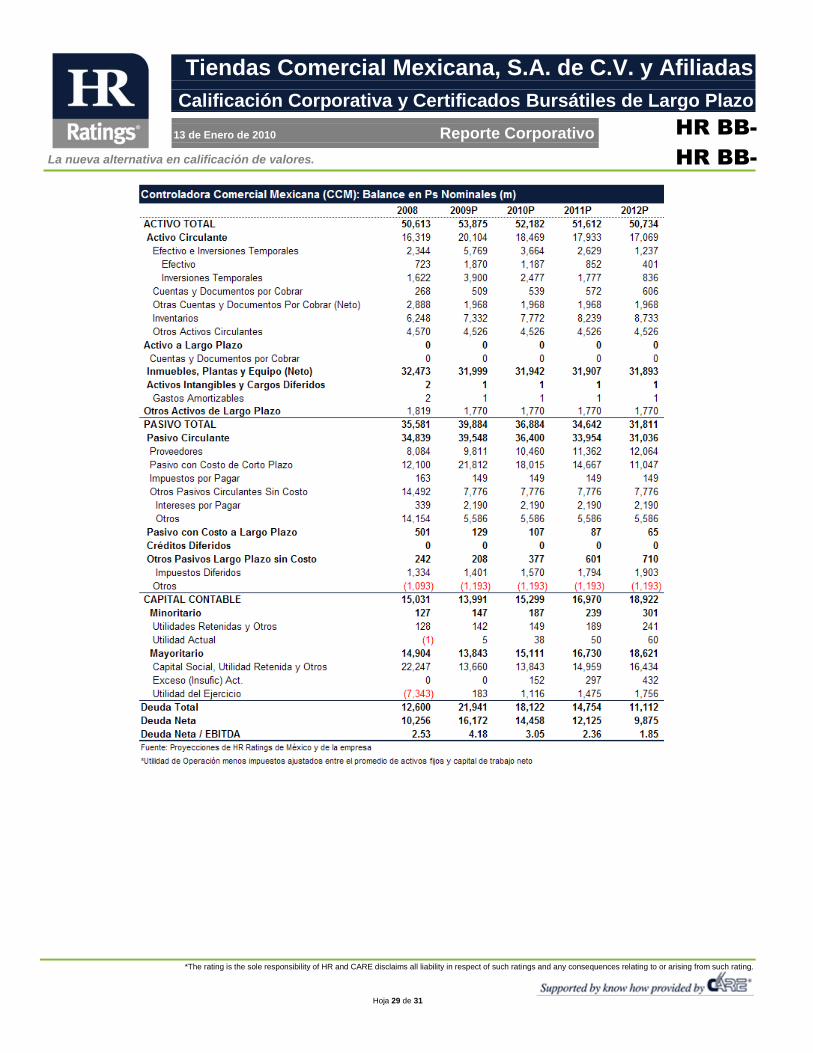

En cuanto a la evolución de la deuda neta, en el escenario base, esperamos que termine en niveles de $386m al cierre de 2012, mientras que en el escenario de estrés esperamos que se ubique en $1,194m; mientras que la relación de cobertura de servicio de deuda medida con la métrica de Flujo más intereses cobrados más caja inicial y divido entre la suma de las amortizaciones e intereses pagados, en nuestras proyecciones, de 2010 a 2012, en el escenario base oscilan entre 2.95x y 5.96x, mientras que en el escenario de estrés oscilan entre 2.33x y 4.19x.

El programa de certificados bursátiles de corto plazo con carácter revolvente (CEBURS) es por un monto de hasta P$1,500 millones de pesos.

Las emisiones de CEBURS al amparo de este Programa podrán contar con un plazo de hasta siete años, contados a partir de su colocación y con término el 15 de diciembre de 2016.

Los CEBURS objeto de esta la calificación pagarán intereses mensualmente y contarán con cinco amortizaciones anuales a partir del 15 de diciembre de 2012 y concluirán el 15 diciembre de 2016.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 2 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Descripción del Emisor Tiendas Comercial Mexicana, S.A. de C.V. (TCM) es una sociedad anónima de capital variable cuya actividad se encuentra a cargo de la operación de supermercados y tiendas de autoservicio. TCM es subsidiaria al 100% de Controladora Comercial Mexicana, S.A.B. de C.V. (COMERCI) y su denominación como tal comienza en el año 2003, cuando evoluciona de la denominación Controladora Auchan Mexicana. Las emisoras objeto de la presente calificación están conformadas por TCM y compañías afiliadas que, en su conjunto, integran la división comercial de COMERCI, que además de TCM, incluyen a: Mercandia, S.A. de C V.; Districomex, S.A. de C.V; Textilimport, S. de R.L de C.V.; Distribuidora Comersa, S.A de C.V.; Edificios CM, S.A. de C.V.; Operadora Comercial Mexicana. S.A. de C.V.; Operadora Sumesa. S.A. de C.V.; Personal Cendis, S.C. y el Fideicomiso AAA Tiendas Comercial Mexicana, en adelante TCM. TCM, cuenta con siete formatos diferentes y, en su conjunto, cuenta a la fecha con una capacidad instalada de 199 unidades.

Historia de la Compañía Las empresas que conforman TCM y afiliadas como subsidiarias de COMERCI, evolucionan de manera integral al desarrollo de COMERCI, quien inició sus operaciones en 1930, cuando Antonino González y su hijo Carlos, establecieron su primera tienda en la Ciudad de México, comercializando textiles. Posteriormente, la empresa se constituyó en 1944 como Antonino González e Hijo, Sociedad en Comandita Simple y vivió durante varios años algunas transformaciones y cambios de denominación hasta contar con su actual estructura y nombre. La primera combinación de supermercado-tienda de mercancías generales bajo la denominación Comercial Mexicana se abrió en la Ciudad de México en 1962, y 20 tiendas adicionales se abrieron durante la década de los 70's. Durante la época de los 80's, la empresa continuó su expansión a través de la adquisición de la cadena Sumesa en 1981 y la apertura de 51 tiendas Comercial Mexicana. Un año más tarde, el primer Restaurante California inició operaciones. En 1988, la empresa operaba dos formatos, Comercial Mexicana y Sumesa. En los últimos veinte años, extendió sus formatos de venta al menudeo, para atender otros segmentos de la población del país y aprovechar las tendencias esperadas del mercado nacional. En 1989, la empresa comenzó a operar las Bodegas con el objeto de atender a los clientes de un poder adquisitivo menor.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 3 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La empresa constituyó una asociación con Costco en junio de 1991 y la primera tienda de la asociación abrió en febrero de 1992. Una año más tarde, introdujo el formato Mega para aprovechar el potencial percibido de los formatos de hipermercados. COMERCI fue controlada en su totalidad por la familia González hasta abril de 1991, cuando las acciones representativas de su capital social fueron ofrecidas al público inversionista e iniciaron su cotización en la Bolsa Mexicana de Valores. En 1996 las acciones de COMERCI fueron ofrecidas en los mercados internacionales de valores e inscritas en la Bolsa de Valores de Nueva York, a través de los títulos denominados Global Depositary Shares, los cuales fueron deslistados en diciembre de 2006, dejando de cotizar en el mercado extranjero. En 1995 la empresa formó una asociación con Auchan de Francia para operar hipermercados en México. En diciembre de 1996, la empresa y Auchan terminaron su asociación con el objeto de incursionar bajo el concepto de hipermercado de manera independiente. En 1997 adquirieron las tiendas operadas por Kmart y en el 2003 la operación de las tiendas Auchan para convertirlas a su formato Mega. En 2006 inauguraron dos formatos, City Market con productos perecederos de muy alta calidad y Alprecio con productos a precios competitivos. En septiembre de 2009, inauguraron un nuevo formato denominado Fresko. Hoy en día, COMERCI es una controladora pura, cuyas subsidiarias son las encargadas de llevar a cabo la operación de ventas al menudeo, una cadena de restaurantes de estilo familiar y otros negocios complementarios. Los restaurantes California cuentan con 71 unidades y los Beer Factory suman 3 unidades. Adicionalmente, COMERCI tiene una participación del 50% en la asociación Costco de México, operando una cadena de bodegas de membresía con un total de 32 unidades a lo largo de la República. Estos dos últimos negocios de COMERCI, no forman parte del TCM. Las tiendas de autoservicio de TCM ofrecen gran variedad de productos alimenticios que incluyen abarrotes y artículos perecederos, así como mercancías generales y ropa.

Diversificación de la empresa Actualmente, Tiendas Comercial Mexicana opera sus tiendas bajo siete formatos diferentes con un área total de 1,278,271m

2. Las tiendas de la

empresa están localizadas a lo largo de la República Mexicana, sin embargo, la mayor parte de ellas están concentradas en dos de las regiones más importantes del país: el área metropolitana de la Ciudad de México y la Región Centro. Mediante estos formatos, la empresa atiende prácticamente a todos los segmentos de la población de la Ciudad de México y de las restantes áreas en donde la Compañía tiene presencia.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 4 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

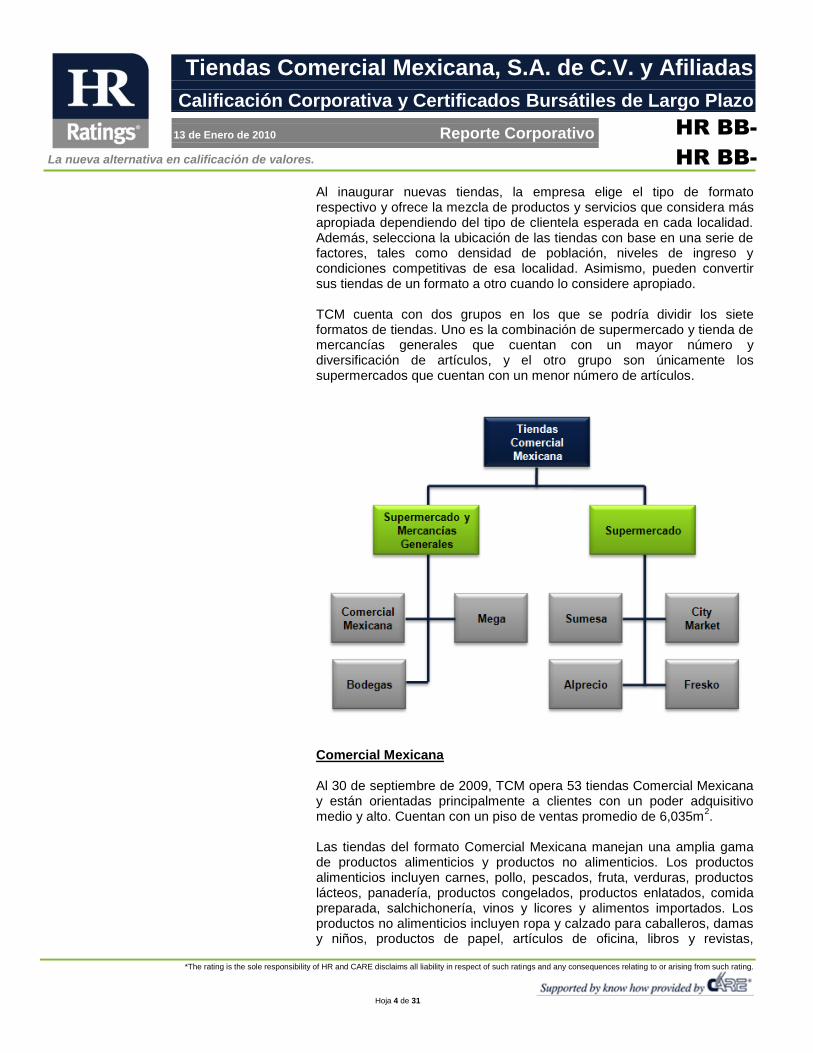

Al inaugurar nuevas tiendas, la empresa elige el tipo de formato respectivo y ofrece la mezcla de productos y servicios que considera más apropiada dependiendo del tipo de clientela esperada en cada localidad. Además, selecciona la ubicación de las tiendas con base en una serie de factores, tales como densidad de población, niveles de ingreso y condiciones competitivas de esa localidad. Asimismo, pueden convertir sus tiendas de un formato a otro cuando lo considere apropiado. TCM cuenta con dos grupos en los que se podría dividir los siete formatos de tiendas. Uno es la combinación de supermercado y tienda de mercancías generales que cuentan con un mayor número y diversificación de artículos, y el otro grupo son únicamente los supermercados que cuentan con un menor número de artículos.

Comercial Mexicana Al 30 de septiembre de 2009, TCM opera 53 tiendas Comercial Mexicana y están orientadas principalmente a clientes con un poder adquisitivo medio y alto. Cuentan con un piso de ventas promedio de 6,035m

2.

Las tiendas del formato Comercial Mexicana manejan una amplia gama de productos alimenticios y productos no alimenticios. Los productos alimenticios incluyen carnes, pollo, pescados, fruta, verduras, productos lácteos, panadería, productos congelados, productos enlatados, comida preparada, salchichonería, vinos y licores y alimentos importados. Los productos no alimenticios incluyen ropa y calzado para caballeros, damas y niños, productos de papel, artículos de oficina, libros y revistas,

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 5 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

productos sanitarios y de belleza, artículos para jardinería, accesorios para automóviles, equipo fotográfico, artículos eléctricos, artículos deportivos, juguetes, regalos y numerosos artículos para el hogar. Todas estas tiendas tienen uno o más departamentos especializados, tales como: panaderías, tortillerías y todas tienen farmacia. Una tienda del formato Comercial Mexicana estándar ofrece más de 55,000 productos. La mayor parte de las tiendas del formato Comercial Mexicana están ubicadas en centros comerciales y cuentan con amplios estacionamientos y accesos adecuados para llegar a ellas. Ofrecen, a precios competitivos, mercancía de marcas tanto locales como importadas, así como algunos productos alimenticios, líneas generales y ropa, bajo marcas propias de la empresa. Además, aplican técnicas de comercialización como buena iluminación, pasillos amplios y distribución de estantes diseñados para estimular un mayor consumo por cliente. Todas las tiendas del formato Comercial Mexicana se identifican fácilmente a través de su logotipo representado por un pelícano. Mega Bajo el formato Mega, TCM opera el concepto de tiendas de hipermercado. Al 30 de septiembre de 2009, la empresa opera 81 tiendas Mega y está dirigido a una amplia gama de grupos socioeconómicos. Cuenta con un piso de ventas promedio de 8,604m

2.

Los precios de las tiendas Mega son similares a los de las tiendas del formato Comercial Mexicana. Las tiendas Mega manejan una mayor variedad de artículos que las tiendas del formato Comercial Mexicana y ofrecen aproximadamente 60,000 productos. Los diferentes tipos de mercancías que manejan están separados en distintas áreas o departamentos. Cada tienda Mega incluye una panadería, una farmacia y otros servicios complementarios operados por la empresa. Algunas tiendas Mega tienen el nuevo concepto de Café y una fuente de sodas llamada Boccatto. Además, incluyen instalaciones especializadas independientes, arrendadas y operadas por terceros, tales como bancos, cerrajerías, joyerías, talleres de reparación de calzado, revelado de fotografía y ópticas. Bodega Al 30 de septiembre de 2009, TCM operaba 43 Bodegas y cuenta con un piso de ventas promedio de 5,189m

2.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 6 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Estas tiendas ofrecen mayores descuentos y manejan más de 30,000 productos a precios de descuento, principalmente productos alimenticios, artículos de farmacia y mercancías generales del mismo tipo que aquellas que se venden en las tiendas del formato Comercial Mexicana, pero con una menor variedad de marcas y tamaños. Las Bodegas pueden ofrecer precios más bajos, ya que su costo de operación es menor al de las tiendas del formato Comercial Mexicana, debido a que se utiliza menor publicidad, la atención a clientes es menos personalizada, se ofrecen menos comodidades, se tiene una decoración más austera y los costos de almacenamiento son reducidos puesto que la mercancía se almacena a la vista en el piso de ventas. Las Bodegas cuentan con tortillería, panadería y otros departamentos especializados. Asimismo, se localizan a una corta distancia de las zonas habitacionales o cuentan con un fácil acceso al transporte público, además muchos de los clientes de Bodega cuentan con automóvil propio. Al igual que las tiendas del formato Comercial Mexicana, las Bodegas cuentan con el logotipo del pelícano fácilmente identificable. Sumesa Al 30 de septiembre de 2009, TCM opera 13 tiendas Sumesa. Estas tiendas atienden a clientes de un poder adquisitivo medio-alto y alto. Cuenta con un piso de ventas promedio de 839m

2.

Las tiendas Sumesa están diseñadas para atender a las comunidades ubicadas a su alrededor, con una alta densidad de población. Este tipo de tiendas son de menor tamaño que las tiendas del formato Comercial Mexicana, Bodegas y Megas, y fueron desarrolladas con el propósito de abastecer a la comunidad, por ello ponen énfasis en la venta de abarrotes y perecederos de alta calidad, manejando más de 8,000 productos. Todas las tiendas Sumesa, cuentan con farmacia, panadería y tortillería. La empresa planea remodelar y convertir a otros formatos algunas tiendas Sumesa existentes, con el objeto de modernizar su apariencia, siempre y cuando el espacio lo permita, para incluir departamentos especializados. City Market Al 30 de septiembre de 2009, TCM opera dos City Market y están enfocados en productos perecederos únicos y de alta calidad. Cuenta con un piso de ventas promedio de 1,650m

2.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 7 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Este formato ofrece una gran variedad de productos gourmet que no pueden ser encontrados en otro tipo de autoservicios. City Market ofrece a sus clientes una gran selección de vinos, quesos, carne, abarrotes importados y nacionales de altísima calidad. Alprecio Al 30 de septiembre de 2009, TCM opera seis tiendas del formato Alprecio y éste se enfoca en los mejores precios para los consumidores de bajo poder económico. Cuenta con un piso de ventas promedio de 1,199m

2.

Fresko En septiembre de 2009, TCM inauguró este nuevo formato de supermercado con una unidad en la zona Metropolitana y está enfocado en la venta de comida de alta calidad. Cuenta con un piso de ventas promedio de 1,100m

2.

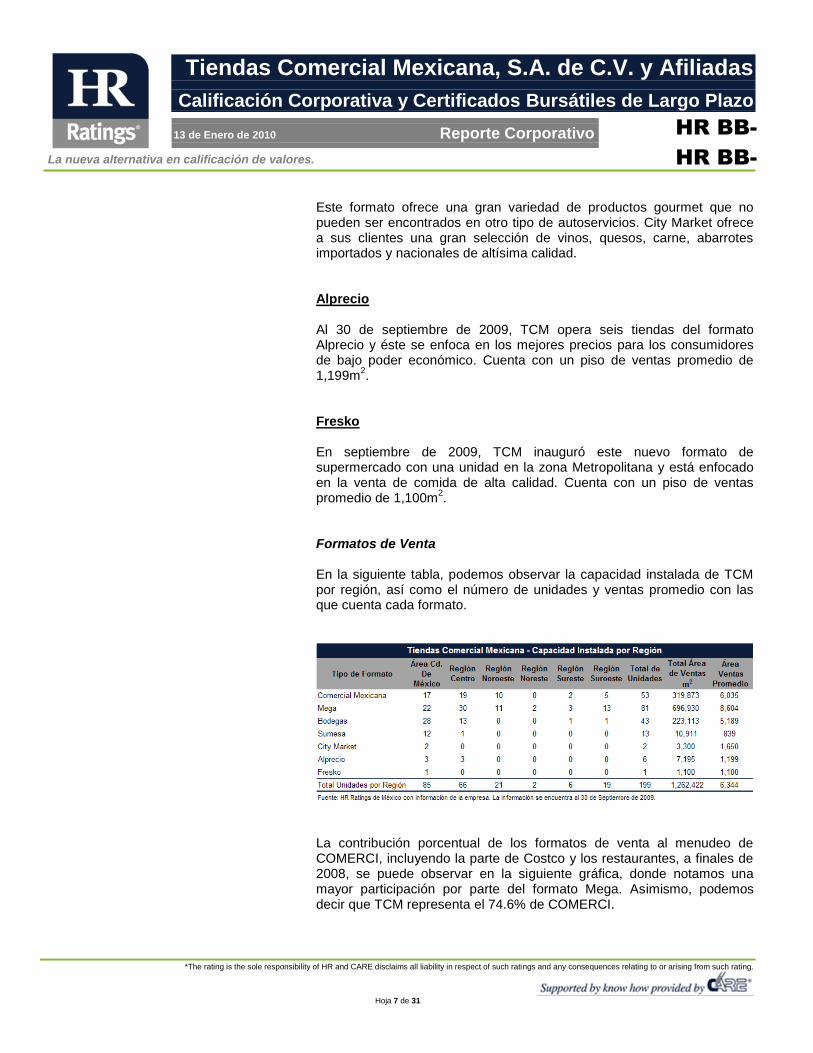

Formatos de Venta En la siguiente tabla, podemos observar la capacidad instalada de TCM por región, así como el número de unidades y ventas promedio con las que cuenta cada formato.

La contribución porcentual de los formatos de venta al menudeo de COMERCI, incluyendo la parte de Costco y los restaurantes, a finales de 2008, se puede observar en la siguiente gráfica, donde notamos una mayor participación por parte del formato Mega. Asimismo, podemos decir que TCM representa el 74.6% de COMERCI.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 8 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La empresa busca atraer clientes mediante una estrategia de comercialización basada en el servicio al cliente. A su vez, ofrece una extensa variedad de productos de marca propia y facilita la compra a través de su propia tarjeta de crédito y de aceptar cupones para el pago de mercancías. Además, cuenta con un sistema de apartado, mediante el cual el cliente puede adquirir mercancía general a pagos parciales acordados y también proporciona a los clientes crédito en relación con la compra de artículos de consumo duradero. Asimismo, la empresa emitió unas tarjetas denominadas “Monedero Naranja” donde se pueden acumular puntos con base en las compras de los clientes y, con ellos, adquirir productos de muy alta calidad a precios muy económicos. También cuentan con promociones cada miércoles en frutas y verduras en las tiendas del formato Comercial Mexicana, Bodega y Mega, lo cual ha ayudado a convertir el miércoles en uno de los días de mayor venta en la semana. Del mismo modo, cuenta con la temporada de Julio Regalado en la época de verano con promociones altamente llamativas. Las ventas al menudeo reflejan patrones de estacionalidad de gasto en el consumo, ya que son históricamente más altas en el tercer y cuatro trimestres, por lo que se genera una cantidad de flujo de efectivo de operaciones desproporcionado para esos trimestres.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 9 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

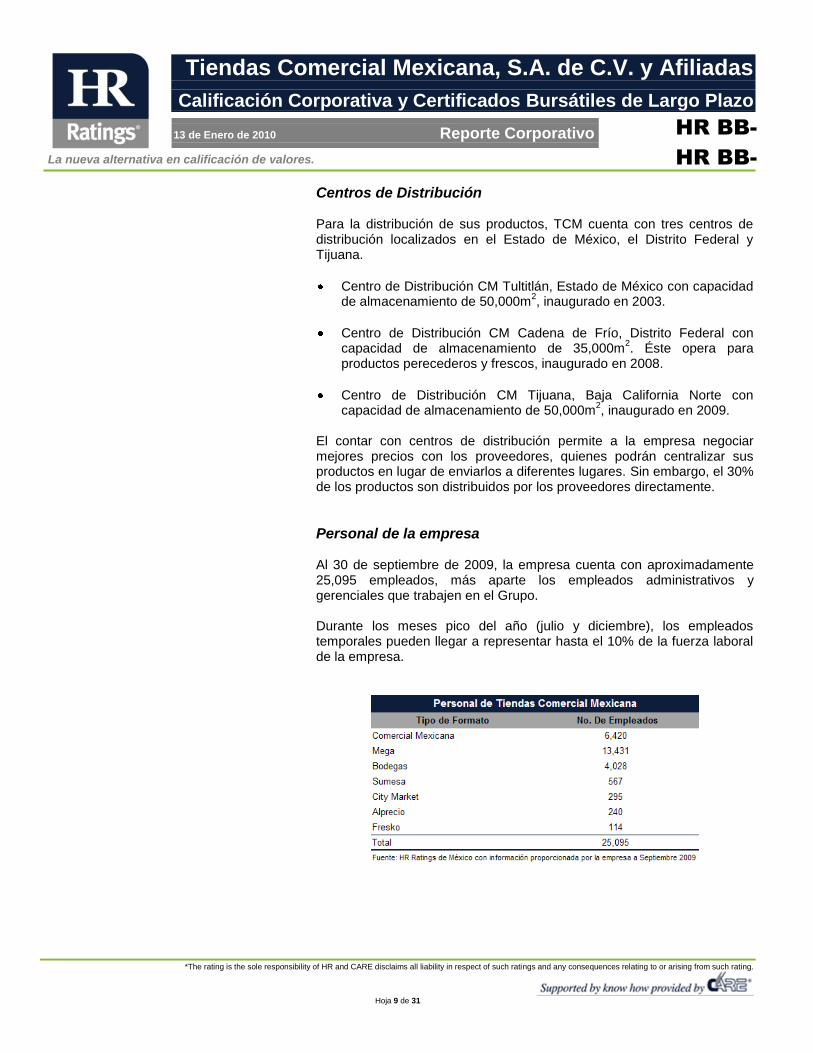

Centros de Distribución Para la distribución de sus productos, TCM cuenta con tres centros de distribución localizados en el Estado de México, el Distrito Federal y Tijuana.

Centro de Distribución CM Tultitlán, Estado de México con capacidad de almacenamiento de 50,000m

2, inaugurado en 2003.

Centro de Distribución CM Cadena de Frío, Distrito Federal con capacidad de almacenamiento de 35,000m

2. Éste opera para

productos perecederos y frescos, inaugurado en 2008.

Centro de Distribución CM Tijuana, Baja California Norte con capacidad de almacenamiento de 50,000m

2, inaugurado en 2009.

El contar con centros de distribución permite a la empresa negociar mejores precios con los proveedores, quienes podrán centralizar sus productos en lugar de enviarlos a diferentes lugares. Sin embargo, el 30% de los productos son distribuidos por los proveedores directamente.

Personal de la empresa Al 30 de septiembre de 2009, la empresa cuenta con aproximadamente 25,095 empleados, más aparte los empleados administrativos y gerenciales que trabajen en el Grupo. Durante los meses pico del año (julio y diciembre), los empleados temporales pueden llegar a representar hasta el 10% de la fuerza laboral de la empresa.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 10 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

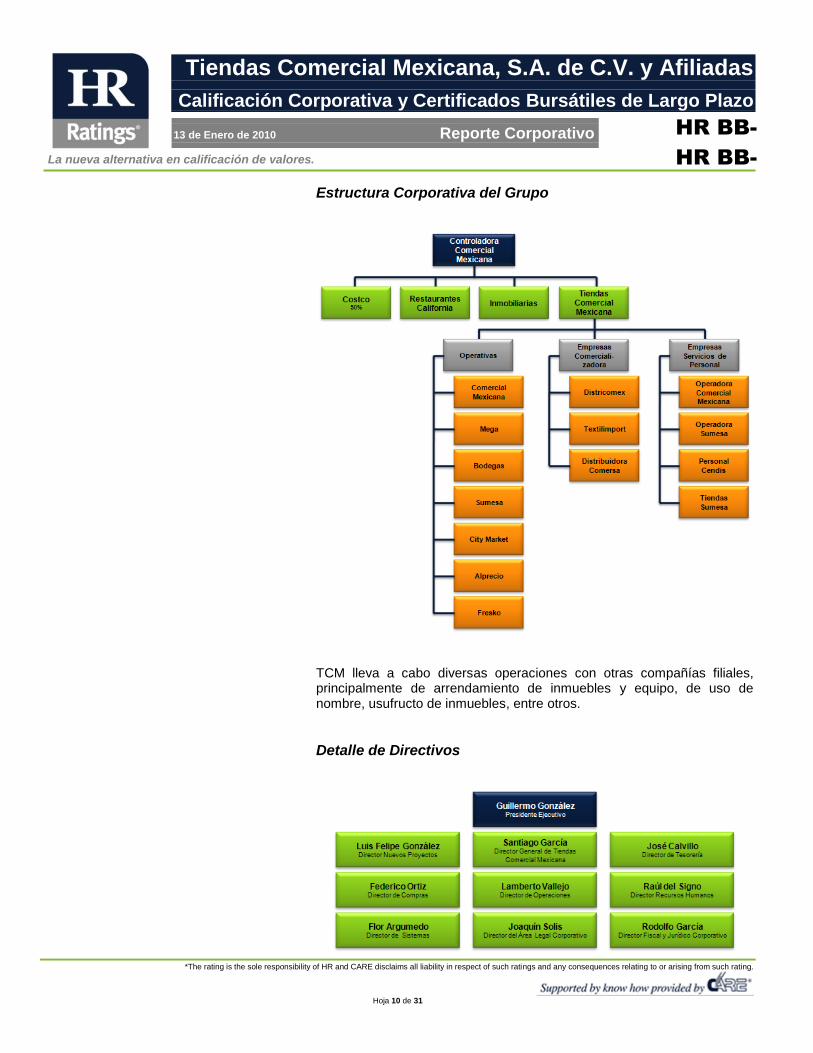

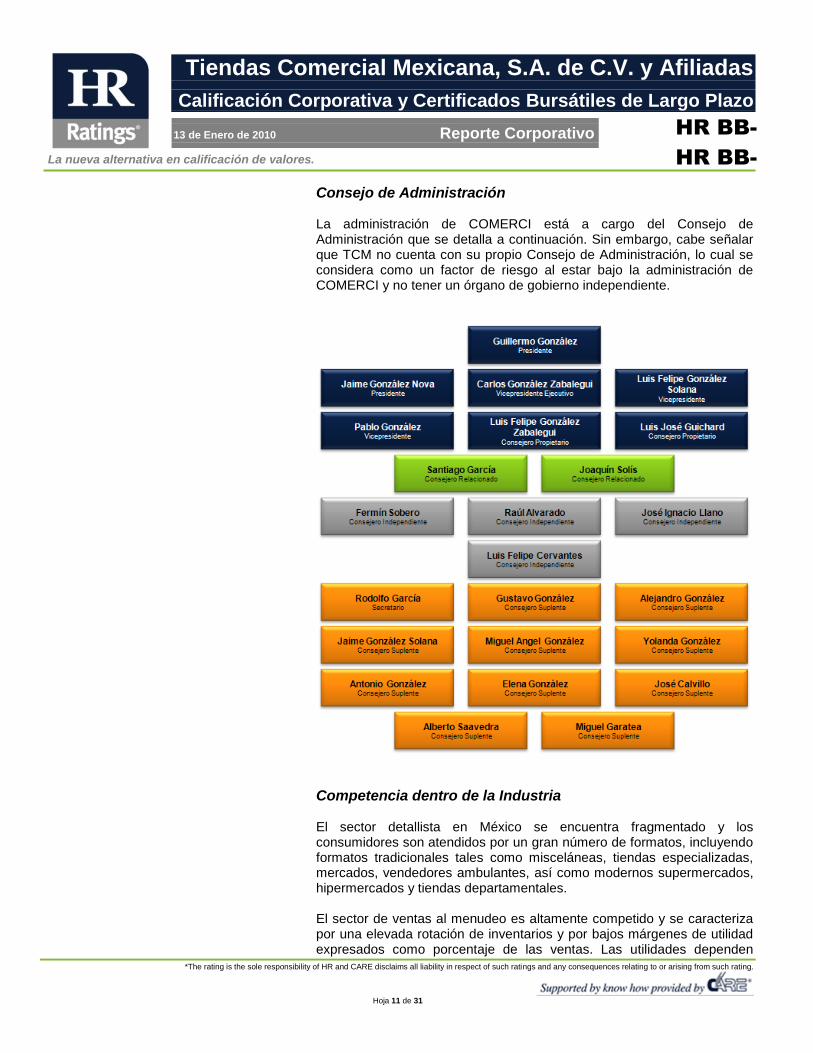

Estructura Corporativa del Grupo

TCM lleva a cabo diversas operaciones con otras compañías filiales, principalmente de arrendamiento de inmuebles y equipo, de uso de nombre, usufructo de inmuebles, entre otros.

Detalle de Directivos

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 11 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Consejo de Administración La administración de COMERCI está a cargo del Consejo de Administración que se detalla a continuación. Sin embargo, cabe señalar que TCM no cuenta con su propio Consejo de Administración, lo cual se considera como un factor de riesgo al estar bajo la administración de COMERCI y no tener un órgano de gobierno independiente.

Competencia dentro de la Industria El sector detallista en México se encuentra fragmentado y los consumidores son atendidos por un gran número de formatos, incluyendo formatos tradicionales tales como misceláneas, tiendas especializadas, mercados, vendedores ambulantes, así como modernos supermercados, hipermercados y tiendas departamentales. El sector de ventas al menudeo es altamente competido y se caracteriza por una elevada rotación de inventarios y por bajos márgenes de utilidad expresados como porcentaje de las ventas. Las utilidades dependen

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 12 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

principalmente del mantenimiento de un alto volumen de ventas por tienda, la compra y distribución eficiente de productos y la operación de tiendas en forma efectiva en términos de costo. La empresa compite con numerosas empresas locales y cadenas de supermercados y tiendas de autoservicio locales y regionales como Soriana, Chedraui, Casa Ley, así como pequeñas misceláneas de tipo familiar y mercados sobre ruedas en los distintos lugares en los que tiene presencia. Además, compite con vendedores al menudeo de los EUA y otros países, tales como Wal-Mart y H-E-B.

Entorno de la Industria El entorno macroeconómico en el que se desenvuelve la industria comercial es importante para identificar factores cualitativos que pudieran afectar de manera positiva y/o negativa nuestras proyecciones. Para un análisis global, se pueden utilizar indicadores de la economía para tratar de determinar las expectativas del sector comercial, por lo que se pueden consultar estadísticas del empleo, la confianza del consumidor y, adicionalmente, se pueden utilizar las estadísticas de la Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD). Cabe señalar que el sector comercial cuenta con algunos elementos considerados como contra-cíclicos, especialmente en la comercialización de los productos básicos. Sin embargo, esto no exenta al sector de registrar variaciones en la mercancía desplazada y cambios en nivel de ticket promedio o ventas promedio por m

2.

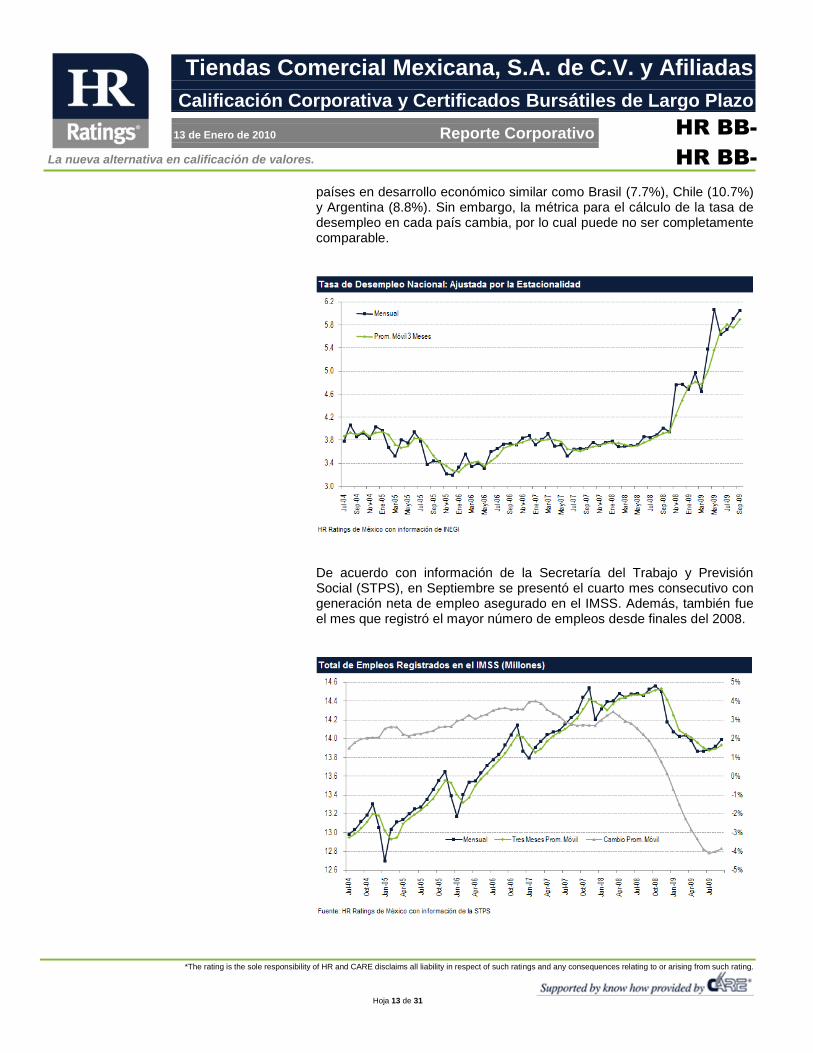

A pesar de que la economía continua en una situación difícil, debemos considerar una perspectiva tanto a corto como largo plazo, es por ello que presentamos dos factores clave para determinar el crecimiento en la demanda del consumo. Al corto plazo, podemos observar el efecto de la desaceleración económica sobre el desempleo, medido en términos desestacionalizados, donde al mes de Septiembre la tasa de Desocupación Nacional de la población económicamente activa a nivel nacional se situó en 6.06%, lo cual muestra que en ese mes, la tasa aumentó 15 puntos base en comparación con el mes anterior, donde se ubicó en 5.91%. En contraste, la tasa de desempleo se ubicó en 4.01% en Septiembre del año anterior, mientras que en agosto del mismo año se colocó en 3.90%. Esto nos indica que en septiembre, año con año, la tasa ha aumentado más de 2 puntos porcentuales. De acuerdo con información de la OIT e INEGI, y a pesar de que la Tasa de Desempleo de México para el mes de Septiembre se ubicó en el nivel más alto en los últimos 13 años (6.41% en términos no ajustados por la estacionalidad), se mantiene como una de las más bajas comparada con

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 13 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

países en desarrollo económico similar como Brasil (7.7%), Chile (10.7%) y Argentina (8.8%). Sin embargo, la métrica para el cálculo de la tasa de desempleo en cada país cambia, por lo cual puede no ser completamente comparable.

De acuerdo con información de la Secretaría del Trabajo y Previsión Social (STPS), en Septiembre se presentó el cuarto mes consecutivo con generación neta de empleo asegurado en el IMSS. Además, también fue el mes que registró el mayor número de empleos desde finales del 2008.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 14 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Al largo plazo, podemos hacer mención a las proyecciones sobre la evolución de la Población Económicamente Activa (PEA), para los siguientes años, de acuerdo con la proyección realizada por el Consejo Nacional de Población (CONAPO), donde observamos que la PEA crecerá entre 1.6% y 1.8% por año en los siguientes seis años.

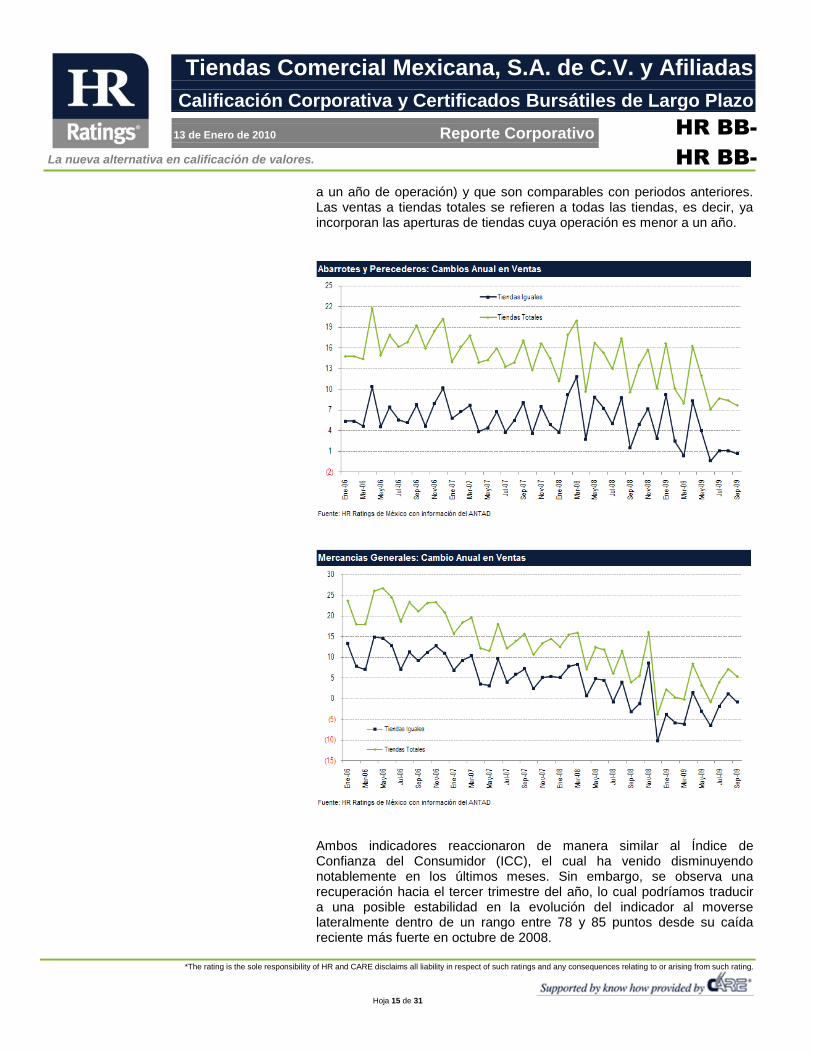

Otra de las variables particulares a las que la empresa puede reaccionar a los efectos del entorno macroeconómico es el caso de la mezcla de ingresos que mayoritariamente se concentra en Abarrotes y Perecederos, los cuales generalmente tienen mayor estabilidad que Mercancías Generales, y mayor todavía contra productos como enseres domésticos y otros productos duraderos de largo plazo. De acuerdo con las estadísticas de la ANTAD, la evolución del segmento de supermercados, formado principalmente por abarrotes comestibles y otros perecederos tales como comida preparada, alimentos congelados, leche, derivados lácteos y panaderías, entre otros, se puede apreciar en la siguiente gráfica, donde se muestra una tendencia descendente en la tasa de crecimiento anual tanto en las ventas en tiendas iguales así como en tiendas totales. Del mismo modo, se muestra la gráfica en referencia a mercancías generales, que incluye aparatos electrodomésticos, muebles, electrónica, video, celulares, cuidado e higiene, líneas generales (Accesorios para automóviles, regalos y fotografía), línea blanca, entre otros, la cual sigue la misma tendencia descendente. Se entiende por ventas a tiendas iguales aquellas que tienen más de un año de operación, excluyendo las ventas de las nuevas tiendas (menores

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 15 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

a un año de operación) y que son comparables con periodos anteriores. Las ventas a tiendas totales se refieren a todas las tiendas, es decir, ya incorporan las aperturas de tiendas cuya operación es menor a un año.

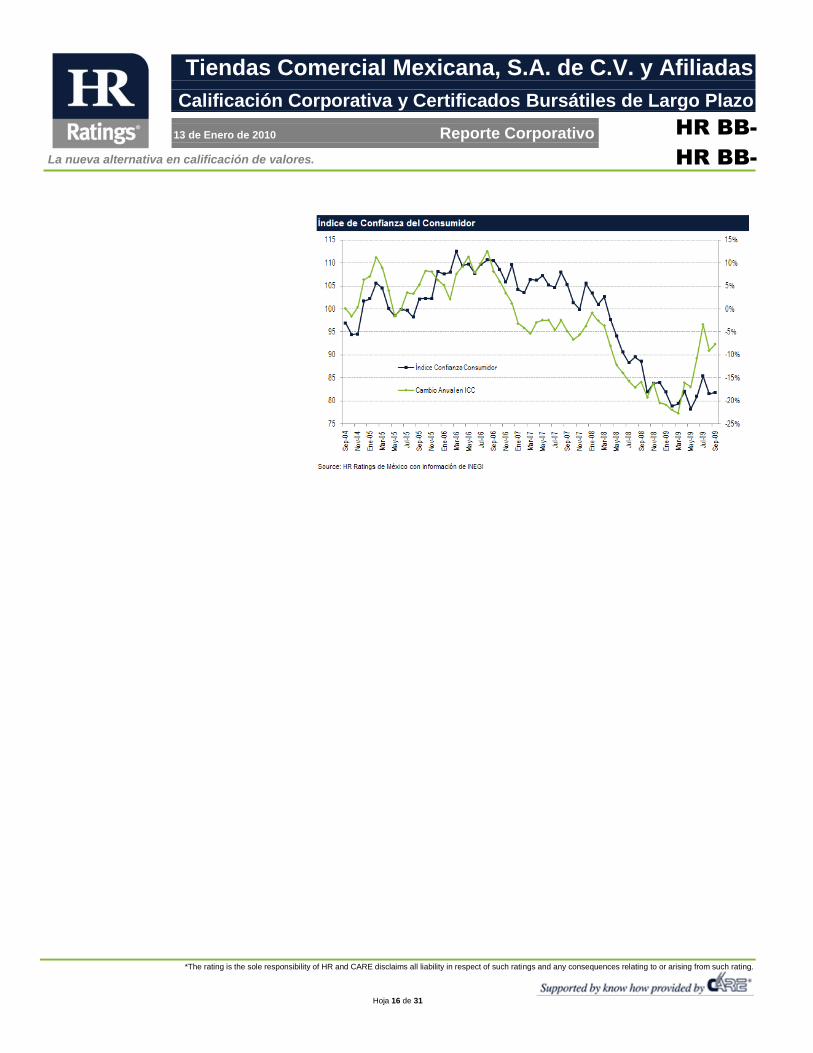

Ambos indicadores reaccionaron de manera similar al Índice de Confianza del Consumidor (ICC), el cual ha venido disminuyendo notablemente en los últimos meses. Sin embargo, se observa una recuperación hacia el tercer trimestre del año, lo cual podríamos traducir a una posible estabilidad en la evolución del indicador al moverse lateralmente dentro de un rango entre 78 y 85 puntos desde su caída reciente más fuerte en octubre de 2008.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 16 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 17 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Proceso de Reestructura de la Deuda Durante 2008, COMERCI incurrió en pérdidas y pasivos importantes, producto de ciertas operaciones con instrumentos financieros derivados, que afectaron seriamente su liquidez y provocaron el incumplimiento en el pago de dichos pasivos y otros créditos bancarios. Esta situación afectó la liquidez de las compañías, debido a lo cual TCM tuvo que recurrir a diversos financiamientos. A la fecha, COMERCI se encuentra negociando la reestructura de sus pasivos bancarios y sus instrumentos financieros derivados. El pasado 15 de septiembre, COMERCI emitió un comunicado de prensa donde aporta información respecto al proceso de reestructura de su deuda y de los términos de la propuesta presentada el 10 de junio de este año a sus contrapartes. En junio, COMERCI presentó a sus contrapartes, con quienes ha mantenido un constante dialogo, una propuesta de reestructuración del 100% de la deuda y de los reclamos a la empresa, dentro de los cuales se encuentran aquellos de las Instituciones de derivados, deudas con bancos comerciales, bonos y certificados bursátiles, con base en los siguientes términos: 1. $10,000 millones en nuevos instrumentos, denominados en pesos, a

un plazo de ocho años y tasa de interés inicial de TIIE más 275 puntos básicos aumentando hasta TIIE más 400 puntos básicos, de acuerdo con ciertas condiciones;

2. $5,000 millones en nuevos instrumentos, denominados en pesos, a un plazo de seis años y tasa de interés fija del 9.25%;

3. $2,000 millones en nuevos instrumentos, denominados en pesos, a un plazo de dos años y tasa de interés de UDI más 300 puntos básicos;

4. $200 millones en nuevos instrumentos, denominados en dólares, a un plazo de ocho años y tasa de interés inicial de LIBOR más 300 puntos básicos aumentando hasta LIBOR más 400 puntos básicos, de acuerdo con ciertas condiciones;

5. $275 millones en instrumentos de deuda convertible, que en caso de no pagarse antes de un plazo de seis años, serán convertibles al equivalente al 6.5% del capital social de COMERCI; y

6. Dos tramos de “Penny Warrants” cada uno equivalente al 5% del capital COMERCI.

Del mismo modo, COMERCI espera alcanzar un acuerdo consensuado, sin embargo, no asegura que llegará a un acuerdo de este tipo o que dicho acuerdo será exactamente en los términos anteriormente descritos. Las operaciones de COMERCI y subsidiarias continúan normalmente.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 18 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Proyecciones Financieras La presente calificación es referente a la emisión de certificados bursátiles de largo plazo (CEBURS), que cuenta con garantía fiduciaria, la cual se integrará mediante: Un contrato de fideicomiso irrevocable en el que se aportarán distintos bienes inmuebles. Algunas de las entidades que aportarán y afectarán bienes en el fideicomiso serán Hipertiendas Metropolitanas, S. de R.L. de C.V.; Inmobiliaria Pilares, S.A. de C.V., e Inmobiliaria Patria, S.A. de C.V., lo anterior, con el objeto de garantizar el pago de la emisión, en el entendido de que se deberá mantener en todo momento un aforo de 1:1 (uno a uno), entre el valor de los inmuebles afectos al fideicomiso y el saldo insoluto de los CEBURS de TCM. Los CEBURS emitidos por TCM resultan de un canje de CEBURS de corto plazo, emitidos anteriormente por COMERCI y que se encuentran en estado de default. Para el análisis de esta emisión, se contemplaron dos elementos muy importantes. El primero hace referencia al aspecto legal de la propia emisión, mientras que el segundo considera la valuación de los inmuebles. Cabe señalar que no hay impedimento en la disponibilidad de los inmuebles para los tenedores de la emisión en caso de no pago, así como el valor total de los inmuebles relativo al importe de la operación por un monto de $1,500 millones. Asimismo, es importante distinguir entre la probabilidad de no pago por flujos y la posibilidad de pago mediante la ejecución de garantías. En cuanto a la probabilidad de pago por flujos por parte de TCM, existen dos elementos. El primero es la capacidad de pago de TCM con base a sus obligaciones y flujos actuales. En este contexto, es importante destacar que TCM cuenta con otras obligaciones, una línea de crédito con IXE y otra con NAFIN. Del mismo modo, cuenta con otras obligaciones tales como los adeudos con partes relacionadas, las cuales explican los altos gastos por intereses que tiene TCM en relación a su nivel de endeudamiento actual. El otro factor serían las obligaciones futuras que podría tener TCM como consecuencia de ser subsidiaria de COMERCI y la eventual reestructura que ésta hará respecto a su deuda y del impacto que tendrá para TCM. Una vez que COMERCI comience a cumplir con las obligaciones de pago de su deuda, podría presionar a TCM para aportar efectivo, limitando los recursos restantes para cumplir con las obligaciones propias de la emisión en cuestión. En referencia a la posibilidad de pago mediante la ejecución de garantías, debemos considerar la monetización de las propiedades en cuestión, el tiempo de realización y la suficiencia del monto de las garantías.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 19 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Finalmente, hay que determinar el impacto que pudiera tener para COMERCI y TCM los cambios fiscales propuestos por parte del gobierno con respecto a la consolidación fiscal. Como consecuencia de estos factores de riesgo, consideramos necesario manejar dos modelos como parte de nuestro proceso de evaluación. Primero, realizamos un modelo de TCM donde analizamos todos los elementos propios de la empresa y de la emisión; y segundo, y quizás de mayor importancia, un modelo de COMERCI donde suponemos el escenario de la reestructura de la deuda. Estas proyecciones se elaboraron por la correlación que existe entre ambas empresas. Esto es debido a que, si bien TCM es el emisor objeto de la calificación, se consideró necesario sensibilizar los eventuales requerimientos de efectivo de COMERCI bajo el último esquema publicado de la reestructura de su deuda.

Escenario Base En el escenario base, nuestras proyecciones consideran crecimientos anuales moderados en términos nominales del 6% durante el período proyectado de 2010 a 2012 y, para 2009, esperamos que concluya en 3.6%. Dentro de las proyecciones se limitan las inversiones de CAPEX hasta USD$70millones (m) y en promedio las inversiones proyectadas alcanzan montos por USD$67m al año. Es importante señalar que los montos de inversión en CAPEX son superiores a los montos de depreciación y amortización, lo que puede ocasionar una protección contra una degradación en los activos operativos dentro de los cuales están los activos en garantía, además con ello, se puede sostener la eficiencia operativa de las tiendas. Por lo que se refiere a los márgenes de operación esperamos que éstos evolucionen, durante el periodo proyectado de 2009 a 2012, de 1.82%, estimado para el cierre de 2009, a niveles de 2.06% para el cierre de 2012; mientras que el margen EBITDA evolucione entre 3.23% a 3.47% en el mismo período de referencia. Estas cifras son moderadamente conservadoras si se comparan con el cierre de 2008, donde alcanzaron niveles de 2.87% en el margen de operación y 3.77% en el margen EBITDA. Cabe señalar que estos márgenes son entre 3% y 4% inferiores a los de COMERCI, debido a que TCM paga, entre otros conceptos, regalías por el uso de nombre a COMERCI. Del mismo modo, suponemos un incremento en la tasa efectiva de impuestos, la cual será equivalente al 30%, debido a que esperamos menores montos de inversión de los que anteriormente invertía, lo cual puede incrementar la base del IETU. En cuanto a la deuda neta, en nuestra proyección observamos una evolución favorable en el periodo proyectado, si se toma en cuenta la

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 20 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

variación de la deuda neta más el monto de la emisión al 30 de junio de 2009 por un monto de $2,951 millones (m), comparada contra el cierre de 2012. En el escenario base, esperamos que termine en niveles de $386m, mientras que en el escenario de estrés esperamos que disminuya a un nivel de deuda neta de $1,9194m. En nuestro análisis, la proyección de los flujos de efectivo de TCM en el escenario base nos indica que la suma del Flujo Libre de Efectivo (FLE), para el período 2009 – 2012, cubre aproximadamente el 1.09 veces de la deuda neta más el monto de la emisión equivalente a $2,951m, anteriormente mencionado, y el 0.66 veces en el escenario de estrés. Asimismo, en cuanto a la relación de cobertura de servicio de deuda medida con la métrica de Flujo más Intereses cobrados más Caja al inicio del ejercicio, dividido entre la suma de las amortizaciones e intereses pagados, en nuestras proyecciones en el escenario base muestra niveles entre los niveles 2.95x y 5.96x durante 2010 al 2012. Estos niveles pueden considerarse como una aceptable cobertura. En cuanto al escenario de estrés, los niveles de cobertura de servicio de deuda, medido con la misma métrica, se ubican entre 2.33x y 4.19x. Es importante señalar que el desarrollo de la relación tiende a degradarse sustancialmente, lo que implica un riesgo más allá de los años que sobrepasan nuestro periodo proyectado.

Escenario de Estrés El escenario de estrés contempla una menor tasa de crecimiento que en el escenario base, donde esperamos un crecimiento anual del 3.5% en los ingresos. Adicionalmente, consideramos niveles de gastos similares al escenario base, lo cual ocasiona un menor margen de operación y inicialmente se mantuvo el mismo nivel de CAPEX. Sin embargo, se consideraron menores niveles de inversión que en promedio anual alcanzan USD$51.8m, cantidad que supera los montos de depreciación. Adicionalmente se consideró un mayor costo financiero al incrementar 100 puntos base los intereses de la deuda. El efecto combinado de lo anterior en los resultados de TCM, afecta su evolución, donde el margen de operación disminuye a niveles que van de 1.71% a 0.70%, mientras que el margen EBITDA baja de 3.11% a 2.08% durante el período proyectado de 2009 a 2012. Si ambos parámetros se comparan con los niveles de 2008, que se ubican el margen de operación en 2.87% y el margen EBITDA en 3.77%, podemos apreciar que es un escenario conservador o estresado. En referencia a la deuda neta podemos observar una disminución del mismo monto estimado en el escenario base, $2,951m, a un nivel de deuda neta de $1,194m durante el periodo proyectado.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 21 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Lo anterior, puede dar un grado aceptable de certidumbre para el pago y servicio de la deuda de TCM en el mediano plazo y es importante tomar en cuenta que bajo este escenario el desarrollo de la relación cobertura de servicio de deuda tiende a degradarse, lo que implica un riesgo en los años que sobrepasan nuestro periodo proyectado. Asimismo se deben tomar en cuenta los reclamos de los acreedores de COMERCI y que aún después de su reestructura, se mantendrá un elevado nivel de deuda, lo que ocasionará un margen de maniobra limitado y dependerá del buen desempeño operativo de sus subsidiarias y, en su caso, de la venta de activos con el objeto de reducir sus niveles de apalancamiento.

COMERCI Dentro de los ejercicios de sensibilidad, proyectamos los estados financieros de COMERCI, con el fin de estimar eventuales requerimientos de recursos para atender sus obligaciones, en el entendido que el grupo de empresas que conforman TCM es uno de sus principales fuentes de recursos. Para el presente análisis, se utilizaron las mismas variables que en los escenarios de TCM, pero cabe señalar que las regalías que paga TCM significan un ingreso para COMERCI y, con ello, el margen de EBITDA se incrementa a nivel consolidado. El margen EBITDA proyectado alcanza un niveles de 6.94% a 8.03% durante el período proyectado de 2009 a 2012 y, si se compara con el margen del primer semestre de 2009, de 6.67%, en nuestras proyecciones esperamos una recuperación. Asimismo, si se comparan con el cierre de 2007, el margen EBITDA se ubicó en 8.24%. Por lo que se refiere a la deuda neta, bajo este escenario y tomando como punto de partida la deuda neta estimada, tras una eventual reestructura, esperamos que se ubique en niveles de $21,950m y que disminuya posteriormente a $9,875m. Sin embargo, durante el período proyectado, en el año 2012 estimamos que COMERCI llegará a requerir recursos temporales. En el escenario de estrés, estos requerimientos son por montos y plazos superiores sustancialmente superiores, que pudieran comprometer la operación de sus subsidiarias. Es por ello que se piensa que la emisora, a través de su casa matriz, es vulnerable a cambios económicos adversos, así como al limitado margen de maniobra.

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 22 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Anexos

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 23 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 24 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 25 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 26 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 27 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 28 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 29 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 30 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

La nueva alternativa en calificación de valores.

*The rating is the sole responsibility of HR and CARE disclaims all liability in respect of such ratings and any consequences relating to or arising from such rating.

Hoja 31 de 31

Tiendas Comercial Mexicana, S.A. de C.V. y Afiliadas

Calificación Corporativa y Certificados Bursátiles de Largo Plazo

13 de Enero de 2010 Reporte Corporativo

HR BB-

HR BB-

Las calificaciones de HR Ratings de México S.A. de C.V. son opiniones de calidad crediticia y no son recomendaciones para comprar, vender o mantener algún instrumento. HR Ratings basa sus calificaciones en información obtenida de fuentes que son consideradas como precisas y confiables. HR Ratings, sin embargo, no garantiza, la precisión, exactitud o totalidad de cualquier información y no es responsable de cualquier error u omisión o por los resultados obtenidos por el uso de esa información. La mayoría de los emisores de instrumentos de deuda calificados por HR Ratings han pagado una cuota de calificación crediticia basada en la cantidad y tipo emitida por cada instrumento. La bondad del valor o la solvencia del emisor podrán verse modificadas, lo cual afectará, en su caso a la alza o a la baja, la calificación, sin que esto implique responsabilidad alguna a cargo de HR Ratings de México, S.A de C.V. La calificación que otorga HR Ratings de México es de manera ética y con apego a las sanas prácticas de mercado y en cumplimiento de la normativa aplicable que se encuentran en la página de la calificadora www.hrratings.com, donde se puede consultar documentos como el código y políticas de conducta, normas para el uso de información confidencial, metodologías, criterios y calificaciones vigentes.