conclusiones del pleno laboral 2008 -...

TRANSCRIPT

V-1Actualidad Empresarial

V

INFORMES LABORALES

INDICADORES LABORALES

C o n t e n i d o

Conclusiones del Pleno Laboral 2008

Info

rmes

Lab

oral

es

Autor : Dr. Tulio M. Obregón Sevillano

Título : Conclusiones del Pleno Laboral 2008

Fuente : Actualidad Empresarial, Nº 164 - Primera Quincena de Agosto 2008

Ficha Técnica

INFORMES SECTORIALES

N° 164 Primera Quincena - Agosto 2008

SumillaLos vocales laborales del Perú, reunidos en el Pleno Jurisdiccional Laboral 2008, han aprobado las conclusiones, las que deben ser tomadas en cuenta, pues será de acuerdo con ellas como los jueces y vocales laborales resuelven los juicios laborales.

IntroducciónLos Plenos Jurisdiccionales Laborales son reuniones en las que participan vocales de las salas laborales de las cortes supe-

riores de justicia del Perú, cuyo objetivo es uniformar los criterios de los jueces y vocales en los procesos laborales, para evitar sentencias o resoluciones contradictorias, sobre todo en aquellos aspectos en los que las normas no son claras o precisas.

Este año ya se han aprobado las con-clusiones del Pleno Jurisdiccional 2008, las mismas que son presentadas en el presente informe, a efectos que sean tomados en consideración.

Conclusiones del Pleno Jurisdic-cional Nacional LaboralLa Comisión de Actos Preparatorios del Pleno Jurisdiccional Nacional Laboral con sede en Lima, conformada por los señores Magistrados: Doctor Omar To-ledo Toribio, Vocal de la Corte Superior de Justicia de Lima; Doctor Oswaldo Anchante Andrade, Vocal de la Corte

Superior de Justicia del Callao; Doctora Leonor Ayala Flores, Vocal de la Corte Superior de Justicia de Lima Norte; Diana Lily Rodríguez Chávez, Vocal de la Corte Superior de Justicia de La Libertad; Doctor Isaac Rubio Zevallos, Vocal de la Corte Superior de Justicia de Arequipa; y, Doctor Aristo Wilbert Mercado Arbieto, Vocal de la Corte Superior de Loreto, dejan constancia que luego de haber llevado a cabo el debate de cada uno de los temas sometidos al Pleno, los señores Magistrados participantes provenientes de las Cortes Superiores de Justicia de Amazonas, Ancash, Apurímac, Arequipa, Ayacucho, Cajamarca, Callao, Cañete, Cusco, Del Santa, Huancavelica, Huá-nuco, Huaura, Ica, Junín, Lambayeque, La Libertad, Lima, Lima Norte, Loreto, Madre de Dios, Moquegua, Pasco, Piu-ra, Puno, San Martín, Tacna, Tumbes y Ucayali, han arribado a las conclusiones que se exponen a continuación:

Tema N° 01 LA INDEMNIZACIÓN POR DAÑOS Y PERJUICIOS EN MATERIA LABORAL

¿Es competente el juez especializado en lo laboral para el conocimiento de las acciones de indemnización por daños y perjuicios derivados del contrato de trabajo?

Primera Ponencia: Sí es competente el juez especializado en lo laboral para el conocimiento de las acciones de indem-nización por daños y perjuicios derivados del contrato de trabajo.

Segunda Ponencia: El juez especializado en lo laboral no es competente para el conocimiento de las acciones de indem-nización por daños y perjuicios derivados del contrato de trabajo.

Tercera Ponencia: Es competente el juez especializado en lo laboral para el conocimiento de las acciones de indem-

nización por daños y perjuicios derivados del contrato de trabajo, excepto el daño moral.

1. VOTACIÓN: Acto seguido, el señor Presidente de la Comisión invitó a los señores Vocales Superiores Parti-cipantes a emitir su voto respecto a la posición antes descrita, siendo el resultado el siguiente:

Por la Primera Posición: Total de 66 votos.

Por la Segunda Posición: Total de 02 votos.

Por la Tercera Posición: Total de 00 votos.

Abstenciones: Total de 00 votos.

2. CONCLUSIÓN PLENARIA: El Pleno adoptó por MAYORÍA la postura nú-

mero uno que enuncia lo siguiente: “El juez laboral es competente para el conocimiento de las acciones de indemnización por daños y perjuicios derivados del contrato de trabajo”.

¿Las remuneraciones dejadas de percibir con ocasión del despido de un trabajador repuesto mediante un proceso de amparo pueden ser reclamadas en sede laboral en un proceso de pago de indemnización por daños y perjuicios o en un pro-ceso de pago de benefi cios sociales y demás derechos remunerativos?

Primera Ponencia: Las remuneraciones dejadas de percibir con ocasión del des-pido de un trabajador repuesto mediante

1

¿Las remuneraciones dejadas de 2

Conclusiones del Pleno Laboral 2008 ........................................................................................................................................... V-1

Remuneraciones y forma de pago (Parte II) ...................................................................................................................... V-4

El Cuerpo de Gerentes Públicos (Parte fi nal) .................................................................................................................... V-5

Régimen Laboral de las MYPES ................................................................................................................................................................. V-6

............................................................................................................................................................................................................................................................................... V-10

un proceso de amparo sólo pueden ser reclamadas en sede laboral en un proceso de pago de indemnización por daños y perjuicios.

Segunda Ponencia: Las remuneraciones dejadas de percibir con ocasión del despi-do de un trabajador repuesto mediante un proceso de amparo pueden ser reclamadas en un proceso de pago de benefi cios so-ciales y otros derechos remunerativos.

Tercera Ponencia: Las remuneraciones dejadas de percibir con ocasión del despido de un trabajador repuesto mediante un proceso de amparo, pueden ser reclamadas en uno de pago de benefi cios sociales y/o en un proceso de indemnización por daños y perjuicios. Aquellas pretensiones pueden demandarse en forma acumulativa o en procesos independientes.

1. VOTACIÓN: Acto seguido, el señor Presidente de la Comisión invitó a los señores Vocales Superiores Parti-cipantes a emitir su voto respecto a la posición antes descrita, siendo el resultado el siguiente:

Por la Primera Posición: Total 11 votos.

Por la Segunda Posición: Total 02 votos.

Por la Tercera Posición: Total 50 votos.

Abstenciones:Total 00 votos.

2. CONCLUSIÓN PLENARIA: El Pleno adoptó por MAYORÍA la postura núme-ro tres que enuncia lo siguiente: “Las remuneraciones dejadas de percibir con ocasión del despido de un traba-jador repuesto mediante un proceso de amparo, pueden ser reclamadas en el pago de benefi cios sociales y/o en un proceso de indemnización por daños y perjuicios. Estas pretensiones pueden demandarse en forma acumulativa o en procesos independientes”.

¿Cuál es la fecha a partir de la cual deben calcularse los intereses lega-les en los procesos de indemnización por daños y perjuicios, en el ámbito laboral?

Primera Ponencia: Los intereses legales en los procesos por indemnización por daños y perjuicios en el ámbito laboral deben calcularse a partir del daño.

Segunda Ponencia: Los intereses legales en los procesos por indemnización por da-ños y perjuicios, en el ámbito laboral deben calcularse a partir del emplazamiento del demandado.

1. POSTURAS: Habiéndose producido el debate correspondiente, se pudieron extraer las siguientes posturas:

Postura número uno: Los intereses legales en los procesos por indem-nización por daños y perjuicios en el ámbito laboral deben calcularse a partir del daño.

Postura número dos: Los intereses legales en los procesos por indemniza-ción por daños y perjuicios, en el ám-bito laboral deben calcularse a partir del emplazamiento del demandado.

Postura número tres: Los intereses legales en los procesos por indemni-zación de daños y perjuicios deben calcularse a partir del emplazamiento del demandado, salvo cuando se trate de enfermedades profesionales, en cuyo caso será calculado a partir del daño.

2. VOTACIÓN: Acto seguido, el señor Presidente de la Comisión invitó a los señores Vocales Superiores Participan-tes a emitir su voto respecto a cada una de las posiciones antes descritas, siendo el resultado el siguiente:

Por la Primera Posición: Total 15 votos.

Por la Segunda Posición: Total 47 votos

Por la Tercera Posición: Total 08 votos

Abstenciones: Total 00 votos.

3. CONCLUSIÓN PLENARIA: El Pleno adoptó por MAYORÍA la postura nú-mero dos que enuncia lo siguiente: “Los intereses legales en los proce-sos de indemnización por daños y perjuicios, en materia laboral, deben calcularse a partir del emplazamiento del demandado”.

Informe Laboral

Instituto Pacífi coV-2

V

N° 164 Primera Quincena - Agosto 2008

3

Tema N° 02 RESPONSABILIDAD SOLIDARIA EN LAS OBLIGACIONES LABORALES

¿En materia laboral resulta proce-dente disponer la solidaridad en el pago de las obligaciones laborales en supuestos distintos a los previs-tos en el artículo 1183 del Código Civil o en forma exclusiva y exclu-yente en los casos regulados por esta norma? Primera Ponencia: Existe solidaridad en las obligaciones laborales no solamente cuando se configuran los supuestos previstos en el artículo 1183 del Código Civil, sino además en los casos en los que existe vinculación económica o grupo de empresas.

Segunda Ponencia: Existe solidaridad en las obligaciones laborales únicamen-te cuando se confi guran los supuestos previstos en el artículo 1183 del Código Civil, siendo esta la única norma legal que establece los criterios de solida-ridaridad para el cumplimiento de las obligaciones.

1. POSTURAS: Habiéndose producido el debate correspondiente, se pudieron extraer las siguientes posturas:

Postura número uno. Existe solida-

ridad en las obligaciones laborales, no solamente cuando se confi guran los supuestos previstos en el artículo 1183 del Código Civil, sino además en los casos en los que existe vinculación económica o grupo de empresas.

Postura número dos. Existe solida-ridad en las obligaciones laborales únicamente cuando se confi guran los supuestos previstos en el artículo 1183 del Código Civil, siendo esta la única norma legal que establece los criterios de solidaridaridad para el cumplimien-to de las obligaciones.

Propuesta Legislativa. Se considera necesario solicitar a la Sala Plena de la Corte Suprema de Justicia de la República para que, en ejercicio de sus facultades, presente una iniciativa legislativa respecto a la regulación de la solidaridad en materia laboral.

2. VOTACIÓN: Acto seguido, el señor Presidente de la Comisión invitó a los señores Vocales Superiores Participan-tes a emitir su voto respecto a cada una de las posiciones antes descritas, siendo el resultado el siguiente:

Por la Primera Postura: Total 66 votos.

Por la Segunda Postura: Total 00 votos.

Abstenciones: Total 00 votos.

3. CONCLUSIÓN PLENARIA: El Pleno adoptó por UNANIMIDAD la postura número uno que enuncia lo siguiente: “Existe solidaridad en las obligaciones laborales no solamente cuando se confi guran los supuestos previstos en el artículo 1183 del Código Civil sino, además, en los casos en los que exista vinculación económica, grupo de empresas o se evidencie la existencia de fraude con el objeto de burlar los derechos laborales de los trabajadores.

Asimismo, acordaron que se presente una propuesta legislativa en el siguien-te sentido: Solicitar a la Sala Plena de la Corte Suprema de Justicia de la República para que, en ejercicio de sus facultades, presente una iniciativa legislativa respecto a la regulación de la solidaridad en materia laboral.

1

V-3Actualidad Empresarial

Área Laboral V

N° 164 Primera Quincena - Agosto 2008

Tema N° 03 PROCESO DE EJECUCIÓN DE RESOLUCIÓN ADMINISTRATIVA

¿Es procedente la apelación contra la resolución que admite a trámite la demanda de ejecución de resolución administrativa y requiere el pago al ejecutado?Primera Ponencia: Las resoluciones que admiten a trámite la demanda y a su vez requieren a la demandada para que cumpla con pagar a la ejecutada sí son factibles de apelación por parte de la demandada.

Esta, por tratarse de un auto, resulta ape-lable, de conformidad con el artículo 365, inciso segundo del Código Procesal Civil.

Segunda Ponencia: El auto que ca-lifica positivamente la demanda tiene por característica promover o iniciar el procedimiento fi jando el canal procesal respectivo, resolución que tiene la calidad de inimpugnable.

1. POSTURAS: Habiéndose producido el debate correspondiente, se pudieron extraer las siguientes posturas:

Postura número uno. Las resoluciones que admiten a trámite la demanda y a su vez requieren a la demandada para que cumpla con pagar a la ejecutada sí son factibles de apelación por parte de la demandada.

Por tratarse de un auto, resulta ape-lable, de conformidad con el artículo 365, inciso segundo del Código Proce-sal Civil.

Postura número dos. El auto que califica positivamente la demanda tiene por característica promover o

iniciar el procedimiento fijando el canal procesal respectivo, resolución que tiene la calidad de inimpugnable.

2. VOTACIÓN: Acto seguido, el señor Presidente de la Comisión invitó a los señores Vocales Superiores participan-tes a emitir su voto respecto a cada una de las posiciones antes descritas, siendo el resultado el siguiente:

Por la Primera Postura: Total 41 votos.

Por la Segunda Postura: Total 16 votos.

Abstenciones: Total 03 votos.

CONCLUSIÓN PLENARIA: El Pleno adoptó por MAYORÍA la postura nú-mero uno que enuncia lo siguiente: “En los procesos de ejecución de resolución administrativa es procedente la ape-lación que interponga la emplazada contra la resolución que contiene el mandato de ejecución”.

¿Es procedente deducir excepciones en un proceso de Ejecución de Reso-lución Administrativa?Primera Ponencia: Resulta procedente deducir excepciones en el proceso de ejecución de resolución administrativa en sede laboral.

Segunda Ponencia: La Ley Procesal de Trabajo no prevé la posibilidad de admitir excepciones en esta clase de procesos, reservando al demandado la única posibi-lidad de oponerse a la ejecución si acredita

instrumentalmente el cumplimiento de la obligación o su extinción.

1. POSTURAS: Habiéndose producido el debate correspondiente, se pudieron extraer las siguientes posturas:

Postura número uno. Resulta pro-cedente deducir excepciones en el proceso de ejecución de resolución administrativa en sede laboral.

Postura número dos. La Ley Procesal de Trabajo no prevé la posibilidad de admitir excepciones en esta clase de procesos, reservando al demandado la única posibilidad de oponerse a la eje-cución si acredita instrumentalmente el cumplimiento de la obligación o su extinción.

2. VOTACIÓN: Acto seguido, el señor Presidente de la Comisión invitó a los señores Vocales Superiores Participan-tes a emitir su voto respecto a cada una de las posiciones antes descritas, siendo el resultado el siguiente:

Por la Primera Postura: Total 39 votos.

Por la Segunda Postura: Total 25 votos.

Abstenciones: Total 03 votos.

3. CONCLUSIÓN PLENARIA: El Pleno adoptó por MAYORÍA la postura nú-mero uno que enuncia lo siguiente: “Resulta procedente la formulación de excepciones en un proceso laboral de ejecución de Resolución Adminis-trativa”.

¿Es procedente deducir excepciones ¿Es procedente deducir excepciones 2

1

Tema N° 04 MEDIDAS CAUTELARES EN EL PROCESO LABORAL

1. ¿Son procedentes en el proceso laboral, en aplicación supletoria del Código Procesal Civil, todas las medidas cautelares previstas en esta última norma o sólo corresponde en este proceso las medidas cautelares de inscripción y administración que contempla expresamente el artículo 100 de la Ley Procesal de Trabajo, en función al principio de legalidad?

Primera Ponencia: Las medidas cautelares en materia laboral se encuentran previstas en el artículo 100 de la Ley Procesal de Trabajo; sin embargo, no existe prohibi-ción de aplicar las medidas cautelares que establece el Código Procesal Civil, aplicable supletoriamente.

Segunda ponencia: En función al principio de legalidad sólo proceden en el proceso laboral las medidas cautelares de embargo bajo la modalidad de inscripción o admi-nistración previstas en forma expresa en el artículo 100 de la Ley Procesal del Trabajo.

1. POSTURAS: Habiéndose producido el De-

bate correspondiente, se pudieron extraer las siguientes posturas:

Postura número uno. Las medidas cautela-res en materia laboral se encuentran previs-tas en el artículo 100 de la Ley Procesal de Trabajo; sin embargo, no existe prohibición de aplicar las medidas cautelares que es-tablece el Código Procesal Civil, aplicable supletoriamente.

Postura número dos. En función al princi-pio de legalidad sólo proceden en el proceso laboral las medidas cautelares de embargo bajo la modalidad de inscripción o admi-nistración previstas en forma expresa en el artículo 100 de la Ley Procesal del Trabajo.

2. VOTACIÓN: Acto seguido, la señora Presi-denta de la Comisión invitó a los señores Vocales Superiores Participantes a emitir su voto respecto a cada una de las posiciones antes descritas, siendo el resultado el siguiente:

Por la Primera Postura: Total 66 votos.

Por la Segunda Postura: Total 00 votos.

Abstenciones: Total 01 votos.

CONCLUSIÓN PLENARIA: El Pleno adoptó por MAYORÍA la postura número uno que enuncia lo siguiente: “Las medidas cau-telares en materia laboral se encuentran previstas en el artículo 100 de la Ley Pro-cesal de Trabajo. Asimismo, en el proceso laboral son procedentes todas la medidas cautelares previstas en el Código Procesal Civil, aplicable supletoriamente.

Igualmente acordaron solicitar respetuo-samente al Consejo Ejecutivo del Poder Judicial comunicar este acuerdo al Órgano de Control de la Magistratura del Poder Judicial, a la Fiscalía Suprema de Control del Ministerio Público y al Consejo Nacional de la Magistratura”.

Lima, 28 de junio de 2008

S. S.

1

Instituto Pacífi co

Informe Laboral

V-4

V

N° 164 Primera Quincena - Agosto 2008

Autor : Dra. Gisela Margot Infantes Cárdenas

Título : Remuneraciones y forma de pago (Parte Final)

Fuente : Actualidad Empresarial, Nº 164 - Primera Quincena de Agosto 2008

Ficha Técnica

7. Inembargabilidad Cabe indicar que, conforme lo establece el artículo 648 del Código Procesal Civil, son inembargables las remuneraciones que no excedan de 5 (cinco) Unidades de Referencia Procesal (URP) siendo el exceso embargable hasta una tercera parte. (Actualmente la URP equivale a S/. 350.00).

Cuando se trate de garantizar obligacio-nes alimentarias, el embargo procederá hasta el 60 % del total de los ingresos, con la sola deducción de los descuentos establecidos por ley. Asimismo, son inembargables las pensiones alimen-tarias.

8. Créditos laboralesConforme lo establece el Decreto Le-gislativo Nº 856, los créditos laborales tienen prioridad sobre cualquier otra obligación de la empresa o empleador. Los bienes de la empresa o del empleador se encuentran afectos al pago del íntegro de los créditos laborales adeudados. Si estos no alcanzaran el pago, se efectuará a prorrata.

El privilegio se extiende a quien sustituya total o parcialmente al empleador en el pago directo de tales obligaciones.

Constituyen créditos laborales las remu-neraciones, la compensación por tiempo de servicios, las indemnizaciones y, en general, los benefi cios establecidos por ley que se adeudan a los trabajadores.

Los créditos laborales comprenden los aportes impagos tanto del Sistema Pri-vado de Administración de Fondos de Pensiones como al Sistema Nacional de Pensiones, y los intereses y gastos que por tales conceptos pudieran devengarse.

La preferencia o prioridad se ejerce, con carácter persecutorio de los bienes del ne-gocio, sólo en las siguientes ocasiones:

a) Cuando el empleador ha sido decla-rado insolvente y, como consecuencia de ello, se ha procedido a la disolu-ción y liquidación de la empresa o su declaración judicial de quiebra. La acción alcanza a las transferencias de activos fi jos o de negocios efectuadas

dentro de los seis meses anteriores a la declaración de insolvencia del acreedor.

b) En los casos de extinción de las rela-ciones laborales e incumplimiento de las obligaciones con los trabajadores por simulación o fraude a la ley, es decir, cuando se compruebe que el empleador injustifi cadamente dismi-nuye o distorsiona la producción para originar el cierre del centro de trabajo o transfi ere activos fi jos a terceros o los aporta para la constitución de nuevas empresas, o cuando abando-na el centro de trabajo.

La preferencia o prioridad también se ejerce cuando en un proceso judicial el empleador no ponga a disposición del juzgado bien o bienes libres sufi cientes para responder por los créditos laborales adeudados materia de la demanda.

9. Registro en la planilla electró-nica

En PDT 601 - Planilla electrónica debe contener, además de otros conceptos, la información correspondiente a las remuneraciones e ingresos efectivamente pagados al trabajador o prestador de ser-vicios, las remuneraciones o ingresos de-vengados o generados pero no pagados sólo se registran cuando expresamente esté permitido en la Planilla Electrónica. Es el caso, por ejemplo, de la CTS (Com-pensación por Tiempo de Servicios).

Para que la planilla se adapte a las necesidades de cada empleador, se deberá ingresar al PDT 601 e ingresar al Módulo “Mantenimiento de Conceptos”, desmarcar todos los conceptos y, poste-riormente, seleccione sólo aquellos que su empresa utiliza.

Asimismo, a fi n de declarar los conceptos remunerativos y no remunerativos que el empleador paga y que no se encuentran contemplados en el PDT 601 – Planilla electrónica, se utilizará la misma opción “Mantenimiento de Conceptos”, y podrá incorporar hasta 20 nuevos conceptos. Esta opción está prevista para los traba-jadores y pensionistas.

Cabe indicar, que la nueva versión del PDT Planilla Electrónica, formulario Virtual Nº 601- versión 1.2, deberá ser utilizado por los sujetos obligados a presentarla a partir del 1 de agosto de 2008. Asimismo, esta versión también podrá ser utilizada por las personas que hayan omitido la presentación del PDT en el período de enero a junio 2008 o los que deseen rectifi car la información vertida en este período.

10. Remuneración integralEs facultad del empleador pactar con el trabajador una remuneración mensual no menor de dos (2) UIT, computada por período anual, que comprenda todos los benefi cios legales y convencionales apli-cables a la empresa, con excepción de la participación de las utilidades.

El empleador deberá registrar mensual-mente en la planilla, el importe de la alícuota correspondiente a cada mes de labores.

11. Forma de pagoEl pago de la remuneración podrá ser efectuado directamente por el empleador o por intermedio de terceros (general-mente, entidades del sistema fi nancie-ro), siempre que en este caso permita al trabajador disponer de aquella en la oportunidad establecida, en su integridad y sin costo alguno.

12. Acreditación de pagoEl pago se acreditará con la boleta firmada por el trabajador o con la constancia respectiva, cuando aquel se haga a través de terceros, sin perjuicio de la entrega de la boleta de pago correspondiente dentro del plazo esta-blecido por ley.

La boleta de pago contendrá los mismos datos que fi guran en planillas y deberá ser sellada y fi rmada por el empleador o su representante legal.

Si el empleador lo considera conveniente, la fi rma de la boleta por el trabajador será opcional. Sin embargo, en este caso, corresponderá al empleador la carga de la prueba respecto al pago de la remune-ración y la entrega de la boleta de pago al trabajador.

Al respecto, la Resolución Ministerial Nº 020-2008-TR (17.01.2008), señala que los empleadores obligados a utilizar la Planilla Electrónica deben entregar el original de la Boleta de Pago al traba-jador, a más tardar, el tercer día hábil siguiente a la fecha de pago.

El duplicado de la boleta quedará en poder del empleador, la cual será fi r-mado por el trabajador. Si el trabajador no supiera fi rmar, imprimirá su huella digital.

Los empleadores podrán optar entre seguir emitiendo la boleta a través de los medios que venían utilizando; o emplear la boleta emitida a través del aplicativo (la generada por el PDT 601).

Remuneraciones y forma de pago (Parte Final)

V-5Actualidad Empresarial

Área Laboral V

N° 164 Primera Quincena - Agosto 2008

En tal sentido, el uso de la boleta emitida a través del aplicativo es opcional; debiendo considerarse además que su uso será posible sólo cuando la periodicidad del pago sea mensual y siempre que el período de pago coincida con el inicio y el fi n del mes calendario.

Información mínima que deberán consignarse en la Boleta de Pago, de conformidad con la Resolución Ministerial Nº 020-2008-TR:

Datos del empleador

• Apellidos y nombres, en caso de ser persona natural, o razón social o denominación en caso de ser una persona jurídica.

• Número de RUC.

Datos del trabajador

• Apellidos y nombres.• Período de pago.• Tipo y número de documento de identifi cación. • Tipo o categoría, tipo de acuerdo a la Tabla 8 del

anexo 2, aprobado por R.M. Nº 250-2007-TR, o la categoría propia utilizada por el empleador.

El Cuerpo de Gerentes Públicos (Parte Final)

12. Responsabilidad administra-tiva del Gerente Público

El Gerente Público será evaluado durante el desempeño del cargo en base al cumpli-miento razonable de las metas asumidas, en función de las circunstancias y recursos existentes en su oportunidad. No será pa-sible de responsabilidad administrativa por la inobservancia de formalidades no tras-cendentes o por la sola discrepancia con el contenido de alguna decisión discrecional, en los términos previstos en el reglamento, siempre que haya valorado los hechos conocidos y los riesgos previsibles.

13. Política de remuneracionesLa política remunerativa de los Gerentes Públicos será propuesta por la autoridad y aprobada por el Ministerio de Economía y Finanzas, en el marco de lo dispuesto en la Cuarta Disposición Transitoria de la Ley Nº 28411, Ley General del Sistema Nacional de Presupuesto, de acuerdo a los siguientes criterios:a) La remuneración mensual básica será

la que corresponda según una escala de varios niveles.

b) Se incluirá una bonifi cación para los Gerentes Públicos asignados a una ciudad diferente a la de su domicilio habitual con arreglo a los criterios y montos que establezcan las normas reglamentarias.

c) En la medida en que se desarrollen adecuados indicadores de desem-

peño, se incluirá un incentivo a la productividad y buen desempeño, que será un monto anual variable a ser otorgado por el cumplimiento de objetivos específi cos en la gestión del Gerente Público.

14. Regulación y gestión del cuer-po de Gerentes Públicos

La Autoridad se encargará de normar y gestionar el Cuerpo de Gerentes Públicos. Las funciones relacionadas a esta respon-sabilidad son las siguientes:

a) Diseñar, organizar y ejecutar los concursos de selección de Gerentes Públicos;

b) Diseñar los cursos de introducción;c) Gestionar la asignación de los Geren-

tes Públicos en las entidades que los requieran y negociar los convenios correspondientes;

d) Fomentar la demanda por los Geren-tes Públicos en las entidades públicas de todos los niveles de gobierno;

e) Evaluar el desempeño de los Gerentes Públicos;

f) Aprobar la escala remunerativa espe-cial para los Gerentes Públicos con el Ministerio de Economía y Finanzas;

g) Efectuar el pago de los complemen-tos remunerativos y otros conceptos dispuestos por la presente norma;

h) Establecer un programa de desa-rrollo de los Gerentes Públicos para garantizar su perfeccionamiento y motivación; y,

i) Las demás que sean necesarias para garantizar el cumplimiento de los objetivos de la presente norma.

La autoridad podrá delegar en entidades públicas o privadas de reconocido presti-gio la ejecución de procesos específi cos, bajo su normativa y supervisión.

15. Disposiciones Varias- El Cuerpo de Gerentes Públicos estará

a disposición de Ministerios, Organis-mos Públicos, Gobiernos Regionales y Locales, para impulsar su rendimiento, obras y modernización. Sus miembros podrán percibir un ingreso hasta un treinta por ciento (30%) mayor al de los Ministros de Estado.

- Las entidades solicitantes que contraten Gerentes Públicos, así como aquellas cuyo personal sea seleccionado para el Cuerpo de Gerentes Públicos, que-darán facultadas a efectuar las acciones de personal que se requieran con el objeto de cumplir con lo dispuesto en la presente norma, dentro de los montos presupuestales autorizados.

- La autoridad establecerá periódica-mente el límite máximo de Gerentes Públicos en actividad.

Mediante normas reglamentarias, la autoridad dictará medidas para favo-recer la progresiva incorporación de los Gerentes Públicos en las entidades del estado que lo soliciten.

- El Reglamento del Decreto Legis-lativo Nº 1024, será expedido por Decreto Supremo refrendado por el Presidente del Consejo de Ministros y el Ministro de Economía y Finanzas, previo informe técnico de la auto-ridad, en un plazo de noventa días útiles contados a partir de su entrada en vigencia.

- Progresivamente, el fi nanciamiento del sistema creado por el Decreto Ley Nº 25650 será asignado al fi -nanciamiento del Cuerpo de Gerentes Públicos.

- El Decreto Legislativo Nº 1024 en-trará en vigencia a los noventa días útiles contados a partir de la fecha de su publicación (21-06-08) en el Diario Ofi cial “El Peruano”.

Autor : Dr. Ludmin Gustavo Jiménez Coronado

Título : El Cuerpo de Gerentes Públicos (Parte Final)

Fuente : Actualidad Empresarial, Nº 164 - Primera Quincena de Agosto 2008

Ficha Técnica

Info

rmes

Sec

tori

ales

Datos del trabajador

• Régimen pensionario.• Código Único del Sistema Privado de Pensiones-

CUSPP. • Fecha de inicio de la relación laboral. • Número de días efectivamente laborados.• Número de días subsidiados. • Número de días no laborados y no subsidia-

dos. • Número de horas ordinarias. • Número de horas en sobretiempo. • Remuneraciones que se abonen, tomando en

consideración para este efecto, lo previsto en el artículo 6 del TUO de la Ley de Productividad y Competitividad Laboral aprobado por D.S. N° 003-97-TR.

• Cualquier otro pago que no tenga carácter remu-nerativo, según el artículo 7 del TUO de la Ley de Productividad y Competitividad Laboral.

• Descuentos. • Tributos y aportes a cargo del trabajador. • Tributos y aportes a cargo del empleador.

Informe Sectorial

Instituto Pacífi coV-6

V

N° 164 Primera Quincena - Agosto 2008

Régimen Laboral de las MYPES

Autor : Dr. Ludmin Gustavo Jiménez Coronado

Título : Régimen Laboral de las MYPES

Fuente : Actualidad Empresarial, Nº 164 - Primera Quincena de Agosto 2008

Ficha Técnica

El incremento en el monto máximo de ventas anuales señalado para la Pequeña Empresa será determinado por Decreto Supremo refrendado por el Ministro de Economía y Finanzas cada dos (2) años y no será menor a la variación porcentual acumulada del PBI nominal durante el referido período.Las entidades públicas y privadas pro-moverán la uniformidad de los criterios de medición a fi n de construir una base de datos homogénea que permita dar coherencia al diseño y aplicación de las políticas públicas de promoción y forma-lización del sector.

3. Régimen Laboral de la Micro y Pequeña Empresa

3.1. Derechos laborales fundamen-tales

En toda empresa, cualquiera sea su dimensión, ubicación geográfi ca o ac-tividad, se deben respetar los derechos laborales fundamentales. Por tanto, deben cumplir lo siguiente:

1. No utilizar, ni apoyar el trabajo in-fantil, entendido como aquel trabajo brindado por personas cuya edad es inferior a las mínimas autorizadas por el Código de los Niños y Adolescen-tes.

2. Garantizar que los salarios y benefi -cios percibidos por los trabajadores cumplan, como mínimo, con la normatividad legal.

3. No utilizar ni auspiciar el uso de tra-bajo forzado, ni apoyar o encubrir el uso de castigos corporales.

4. Garantizar que los trabajadores no podrán ser discriminados en base a raza, credo, género, origen y, en general, en base a cualquier otra característica personal, creencia o afiliación. Igualmente, no podrá efectuar o auspiciar ningún tipo de discriminación al remunerar, capaci-tar, entrenar, promocionar, despedir o jubilar a su personal.

5. Respetar el derecho de los trabajadores a formar sindicatos y no interferir con el derecho de los trabajadores a elegir, o no elegir, y a afi liarse o no a organi-zaciones legalmente establecidas.

6. Proporcionar un ambiente seguro y saludable de trabajo.

3.2. Ámbito de aplicaciónSe aplica a todos los trabajadores sujetos al régimen laboral de la actividad priva-da, que presten servicios en las micro y pequeñas empresas, así como a sus conductores y empleadores.

3.3. Regulación de derechos y bene-fi cios laborales

El presente régimen regula los derechos y benefi cios contenidos en los contratos laborales celebrados a partir de su en-trada vigencia.Los contratos laborales de los trabajado-res celebrados con anterioridad a la en-trada en vigencia del Decreto Legislativo Nº 1086 continuarán rigiéndose bajo sus mismos términos y condiciones, y bajo el imperio de las leyes que rigieron su celebración.El régimen laboral especial tratado en el presente informe no será aplicable a los trabajadores que cesen con posterioridad a su entrada en vigencia y vuelvan a ser contratados inmediatamente por el mismo empleador, bajo cualquier mo-dalidad, salvo que haya transcurrido un (1) año desde el cese.

3.4. ExclusionesNo están comprendidas en el presente régimen ni pueden acceder a los benefi cios establecidos las empresas que, no obstante cumplir con las características defi nidas en este Decreto Legislativo, conformen un grupo económico que en conjunto no reúnan tales características, tengan vincula-ción económica con otras empresas o gru-pos económicos nacionales o extranjeros que no cumplan con dichas características, falseen información o dividan sus unidades empresariales, bajo sanción de multa e inhabilitación de contratar con el estado por un período no menor de un (1) año ni mayor de dos (2) años.Los criterios para establecer la vinculación económica y la aplicación de las sanciones serán establecidas en el reglamento.

3.5. Remuneración y jornada de trabajo

El Régimen Laboral Especial comprende: remuneración, jornada de trabajo de ocho (8) horas, horario de trabajo y tra-bajo en sobre tiempo, descanso semanal, descanso vacacional, descanso por días feriados, protección contra el despido injustifi cado.- Los trabajadores de la microempresa

comprendidos tienen derecho a per-cibir por lo menos la Remuneración Mínima Vital. Con acuerdo del Con-sejo Nacional de Trabajo y Promoción del Empleo podrá establecerse, mediante Decreto Supremo, una remuneración mensual menor.

3.6. Seguro Complementario de Tra-bajo de Riesgo y Seguro de Vida

Los trabajadores de la Pequeña Empresa tienen derecho a un Seguro Comple-mentario de Trabajo de Riesgo a cargo de su empleador, cuando corresponda,

1. IntroducciónDentro de las facultades otorgadas por Ley Nº 29157 al Poder Ejecutivo para que legislara sobre diversas materias relacionadas con la implementación

del Acuerdo de Promoción Comercial Perú - Estados Unidos y con el apoyo de la competitividad económica para su aprovechamiento, se expidió el Decreto Legislativo Nº 1086 (28-06-08), el cual modifica algunos aspectos de la Ley Nº 28015, motivo por el cual en el presente informe vamos a detallar sus alcances, con la salvedad que este dis-positivo entrará en vigencia luego que se publique su reglamento.

2. Características de las MYPELas MYPE deben reunir las siguientes características concurrentes:

clusive y ventas anuales hasta el monto máximo de 150 Unidades Impositivas Tributarias (UIT).

de uno (1) hasta diez (10) trabajadores in-

Microempresa

jadores inclusive y ventas anuales hasta el monto máximo de 1700 Unidades Impositivas Tributarias (UIT).

de uno (1) hasta cien (100) traba-

Pequeña Empresa

V-7Actualidad Empresarial

Área Laboral V

N° 164 Primera Quincena - Agosto 2008

de acuerdo a lo dispuesto en la Ley Nº 26790, Ley de Modernización de la Seguridad Social en Salud, modifi catorias y normas reglamentarias; y a un seguro de vida a cargo de su empleador, de acuerdo a lo dispuesto en el Decreto Le-gislativo Nº 688, Ley de Consolidación de Benefi cios Sociales, y modifi catorias.

3.7. Participación de UtilidadesLos trabajadores que pertenecen a pe-queñas empresas; tienen el derecho a participar en las utilidades, de acuerdo con el Decreto Legislativo Nº 892 y su reglamento.

3.8. Compensación por Tiempo de Servicios

Los trabajadores de la pequeña empresa tendrán derecho, además, a la com-pensación por tiempo de servicios, con arreglo a las normas del régimen común, computada a razón de quince (15) re-muneraciones diarias por año completo de servicios, hasta alcanzar un máximo de noventa (90) remuneraciones diarias. Para lo que son trabajadores de microem-presas no tienen este benefi cio, tal igual como era con la Ley Nº 28015.

3.9. Gratifi cacionesLos trabajadores de la pequeña empresa tendrán derecho a percibir dos gratifi -caciones en el año con ocasión de las Fiestas Patrias y la Navidad, siempre que cumplan con lo dispuesto en la normativa correspondiente, en lo que les sea apli-cable. El monto de las gratifi caciones es equivalente a media remuneración cada una para los trabajadores de microem-presas no reciben este benefi cio.Los trabajadores y la Micro y Pequeña Empresa comprendidas en el Régimen Laboral Especial podrán pactar mejores condiciones laborales, respetando los de-rechos reconocidos en la norma materia de análisis.

3.10. Naturaleza y permanencia en el Régimen Laboral Especial

El Régimen Laboral Especial es de natura-leza permanente. La empresa cuyo nivel de ventas o el número de trabajadores promedio de dos (2) años consecutivos supere el nivel de ventas o el número de trabajadores límites establecidos en la presente Ley para clasificar a una empresa como micro o pequeña em-presa, podrá conservar por un (1) año calendario el Régimen Laboral Especial correspondiente. Luego de este período, la empresa pasará defi nitivamente al régimen laboral que le corresponda.

3.11. El descanso vacacionalEl trabajador de la Micro y Pequeña Em-presa que cumpla el récord establecido en el artículo 10 del Decreto Legislativo Nº 713, Ley de Consolidación de Descan-sos Remunerados de los Trabajadores su-

jetos al Régimen Laboral de la Actividad Privada, tendrá derecho como mínimo a quince (15) días calendario de descanso por cada año completo de servicios. En ambos casos, rige lo dispuesto en el Decreto Legislativo Nº 713 en lo que le sea aplicable.

3.12. El despido injustifi cadoEl importe de la indemnización por des-pido injustifi cado para el trabajador de la microempresa es equivalente a diez (10) remuneraciones diarias por cada año completo de servicios con un máximo de noventa (90) remuneraciones diarias. En el caso del trabajador de la pequeña empresa, la indemnización por despido injustifi cado es equivalente a veinte (20) remuneraciones diarias por cada año completo de servicios con un máximo de ciento veinte (120) remuneraciones diarias. En ambos casos, las fracciones de año se abonan por dozavos.

4. Régimen de salud para las MyPE

Para las pequeñas empresas, el emplea-dor deberá de aportar el 9% para EsSA-LUD, mientras para las microempresas existe un régimen especial de salud.

4.1. Régimen especial de salud para la microempresa

La afi liación de los trabajadores y con-ductores de la Microempresa al Régimen Semisubsidiado del Seguro Integral de Salud comprenderá a sus derecho-habientes. Su costo será parcialmente subsidiado por el estado condicionado a la presentación anual del certifi cado de inscripción o reinscripción vigente del Registro Nacional de Micro y Pequeña Empresa (RENAMyPE) del Ministerio de Trabajo y Promoción del Empleo, y a la relación de trabajadores, conductores y sus derechohabientes. El procedimiento de afi liación será establecido en el Regla-mento del Decreto Legislativo Nº 1086.El empleador deberá efectuar un aporte mensual por cada trabajador afi liado, equivalente a la mitad del aporte men-sual total del Régimen Semisubsidiado en Salud del Seguro Integral de Salud, el que será complementado por un monto igual por parte del estado, a fi n de que el trabajador y sus derechoha-bientes accedan al Listado Priorizado de Intervenciones Sanitarias establecido en el artículo 1 del Decreto Supremo Nº 004-2007-SA. Esta disposición se aplica, asimismo, en el caso de los con-ductores de la microempresa.Este benefi cio no se extiende a los traba-jadores independientes que se afi lien vo-luntariamente al Régimen Semisubsidiado del Seguro Integral de Salud, quienes, para lograr su afi liación, deberán acreditar la evaluación socioeconómica del Sistema Focalización de Hogares (SISFOH).

5. Régimen Pensionario de las MyPE

Para los trabajadores de las empresas acogidas al pequeñas empresas, es obligatorio el aporte previsional al Sis-tema Nacional de Pensiones (ONP) o al Sistema Privado de Pensiones (AFP); para los trabajadores de microempresa, es opcional este aporte. Sin embargo, se crea el Sistema de Pensiones Sociales, el mismo que tendrá un aporte por parte del trabajador y por el estado.

5.1. Sistema de Pensiones SocialesSe ha creado el Sistema de Pensiones Sociales, de carácter voluntario, para los trabajadores y conductores de la microempresa que se encuentren bajo los alcances de la Ley Nº 28015 y sus modifi catorias.Sólo podrán afiliarse al Sistema de Pensiones Sociales los trabajadores y conductores de la microempresa. No están comprendidos en los alcances del presente sistema los trabajadores que se encuentren afi liados o sean benefi ciarios de otro régimen previsional.El aporte mensual de cada afi liado será establecido mediante Decreto Supremo refrendado por el Ministro de Economía y Finanzas, el cual será hasta un máximo de cuatro por ciento (4%) de la Remuneración Mínima Vital correspondiente, sobre la base de doce (12) aportaciones al año.El afi liado podrá efectuar voluntariamen-te aportes mayores al mínimo.

5.1.1. Cuenta Individual del Afi liadoEn la Cuenta Individual del Afi liado al Sistema de Pensiones Sociales se re-gistrarán sus aportes y la rentabilidad acumulados.La implementación de dicha cuenta indi-vidual correrá a cargo de la Administra-dora de Fondos de Pensiones, compañía de seguros o banco seleccionada en la subasta, cuyos requisitos y condiciones se establecerán en el Reglamento del Decreto Legislativo Nº 1086.

5.1.2. Aporte del estadoEl aporte del estado se efectuará anual-mente hasta por la suma equivalente de los aportes mínimos mensuales que realice efectivamente el afi liado.El pago del aporte del estado se efectua-rá de conformidad con las previsiones presupuestarias y las condiciones que se establezcan en el Reglamento del Decreto Legislativo Nº 1086.

5.1.3. Registro Individual del Afi liadoEn el Registro Individual del afiliado al Sistema de Pensiones Sociales se registrarán sus aportes del estado y la rentabilidad acumulados.La implementación del Registro Indivi-dual será de competencia de la Ofi cina Nacional Previsional (ONP).

Instituto Pacífi co

Informe Sectorial

V-8

V

N° 164 Primera Quincena - Agosto 2008

5.1.4. La pensión de jubilaciónTienen derecho a percibir pensión de jubilación los afi liados cuando cumplan los sesenta y cinco (65) años de edad y hayan realizado efectivamente por lo menos trescientas (300) aportaciones al Fondo de Pensiones Sociales.

5.1.5. La pensión de invalidezTienen derecho a percibir la pensión de invalidez los afi liados cuando se declare su incapacidad permanente total, dicta-minada previamente por una Comisión Médica del Seguro Social de Salud, ESSA-LUD, o del Ministerio de Salud.En el reglamento se establecerán los requisitos y condiciones para el otorga-miento de dicha pensión.

5.1.6. Determinación del monto de la pensión

El monto de la pensión de jubilación se calculará en función de los factores siguientes:a) El capital acumulado de la Cuenta

Individual de Capitalización del afi liado,

b) El producto del aporte del estado y su rentabilidad.

En aquellos casos en que el afi liado haya aportado cifras superiores al mínimo, el reglamento del presente Decreto Legisla-tivo establecerá la forma de cálculo para obtener el monto de la pensión.

5.1.7. Reintegro de los aportesEl afi liado que cumpla sesenta y cinco (65) años de edad o trescientas (300) aportaciones efectivas, así como el afi liado que sea declarado con incapa-cidad permanente parcial, dictaminado previamente por una Comisión Médica del Seguro Social de Salud, EsSALUD, o del Ministerio de Salud, podrán solicitar el reintegro del monto acumulado en su cuenta individual, más la rentabilidad que hayan obtenido.En caso de fallecimiento, los herede-ros podrán solicitar el reintegro de lo aportado por el causante incluyendo la rentabilidad.En el reglamento se establecerán los requisitos y condiciones para la devo-lución.

5.1.8. Las pensiones de sobrevivenciaSon pensiones de sobrevivientes las siguientes:a) De viudez; y,b) De orfandad.Se otorgará pensión de sobrevivientes:a) Al fallecimiento de un afi liado con de-

recho a pensión de jubilación o que de haberse invalidado hubiere tenido derecho a pensión de invalidez;

b) Al fallecimiento de un pensionista de invalidez o jubilación.

En el reglamento se establecerán las condiciones y requisitos para obtener las prestaciones que se hace referencia en el presente capítulo.

1. La pensión de viudez Tiene derecho a pensión de viudez el

cónyuge o conviviente del afi liado o pensionista fallecido. En el caso de las uniones de hecho deberá acreditarse dicha unión, de acuerdo con el artículo 326 del Código Civil, aprobado me-diante Decreto Legislativo Nº 295.

El monto máximo de la pensión de viudez es igual al cuarenta y dos por ciento (42%) de la pensión de jubi-lación que percibía o hubiera tenido derecho a percibir el causante.

Caduca la pensión de viudez:a) Por contraerse nuevo matrimonio

civil o religioso.b) Si se demuestra la existencia de

otra unión de hecho.

2. Pensión de orfandad Tienen derecho a pensión de orfan-

dad: los hijos menores de dieciocho (18) años del afi liado o pensionista fallecido.

Subsiste el derecho a pensión de orfandad:a) Siempre que siga en forma ininte-

rrumpida y satisfactoria estudios del nivel básico o superior de educación, hasta los veinticuatro (24) años de edad.

b) Para los hijos inválidos mayo-res de dieciocho (18) años con incapacidad permanente total, dictaminado previamente por una Comisión Médica del Seguro Social de Salud, EsSALUD, o del Ministerio de Salud.

La pensión será equivalente al veinte por ciento (20%) por cada benefi -ciario.

3. Monto máximo de las pensiones de sobrevivencia

Cuando la suma de los porcentajes máximos que corresponden al cónyuge y a cada uno de los huérfanos, de con-formidad con los artículos anteriores que excediesen al ciento por ciento (100%) de la pensión de jubilación que percibía o hubiere tenido derecho a percibir el causante. Dichos porcen-tajes se reducirán proporcionalmente, de manera que la suma de todos los porcentajes así reducidos no exceda del ciento por ciento (100%) de la referida pensión. En tal caso, las pensiones de viudez y orfandad equivaldrán a los porcentajes que resulten.

La pérdida de los requisitos para continuar percibiendo la pensión de sobrevivencia no implica que dicho monto sea redistribuido entre los demás benefi ciarios.

5.1.9. Traslado a otro régimen pre-visional

Los afi liados del Sistema de Pensiones Sociales podrán trasladarse al Sistema Nacional de Pensiones (SNP) o al Sistema Privado de Administración de Fondos de Pensiones (SPP) con los recursos acumula-dos de su cuenta individual, la rentabili-dad de los mismos y el aporte del estado con su correspondiente rentabilidad. El goce del benefi cio establecido en el SNP o SPP estará sujeto a los requisitos y con-diciones establecidos en la normatividad correspondiente.El Reglamento establecerá las condiciones y requisitos del traslado del afi liado.

6. Fondo de Pensiones SocialesEl Fondo de Pensiones Sociales es de carácter intangible e inembargable, cuya administración será entregada mediante concurso público a una Administradora de Fondos de Pensiones, compañía de seguro o banco, cuyos requisitos y condiciones se establecerán en el Reglamento.

6.1. Los recursos del FondoConstituyen recursos del Fondo de Pen-siones Sociales:a) Las contribuciones de los afi liados;b) El aporte del estado;c) La rentabilidad obtenida por la inver-

sión de sus recursos; y,d) Las donaciones que por cualquier

concepto reciban.

6.2. Criterios de la inversiónEl Fondo de Pensiones Sociales se inver-tirá teniendo en cuenta, en forma concu-rrente, las siguientes condiciones:a) La seguridad de su valor real;b) La mayor rentabilidad posible;c) La liquidez; y,d) La garantía del equilibrio fi nanciero

del Sistema de Pensiones Sociales.La rentabilidad e inversiones del Fondo de Pensiones Sociales se sujetará a la normatividad vigente del Sistema Privado de Pensiones.Mediante Decreto Supremo, refrendado por el Ministro de Economía y Finanzas, se podrá emitir normas complementarias para la mejor aplicación del presente acápite.

7. Modifi caciones al Régimen Especial del Impuesto a la Renta

Sustitúyase el inciso a) del artículo 118º, el artículo 120º y el artículo 124º; e in-corpórese el artículo 124º-A, en el Texto Único Ordenado de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo Nº 179-2004-EF y normas modifi cato-rias, con los siguientes textos:

V-9Actualidad Empresarial

Área Laboral V

1. ¿Qué se entiende por suministro indirecto de conformidad con la Ley de Prestaciones Alimentarias en benefi cio de los trabajadores sujetos al régimen laboral de la actividad privada?

2. ¿Cómo se efectúa la reducción del descanso vacacional?3. ¿Los premios por ventas están afectos a renta de quinta categoría?

Respuesta a las preguntas planteadas en la segunda quincena de julio de 2008

Área LaboralPreguntas y Respuestas

1. ¿Qué clases de fi anza puede constituir una empresa intermediaria?

La empresa de intermediación podrá elegir entre las siguientes clases de fi anza:

a) Fianza a nombre del Ministerio: Es la otorgada por una institución bancaria

o fi nanciera a nombre del Ministerio y en favor de los trabajadores destacados; su contenido se rige por lo establecido en el Decreto Supremo Nº 003-2002-TR.

b) Fianza a favor de la empresa usuaria: Es otorgada para garantizar frente a la

empresa usuaria el cumplimiento de las obligaciones laborales y previsionales correspondientes a los trabajadores en ella destacados; su tipo, requisitos, plazo, porcentaje de cobertura, mecanismo de ejecución, liberación de la garantía y demás elementos se rigen por lo que pacten las partes.

Cabe indicar, que las clases de fi anza reguladas en los párrafos anteriores son excluyentes, por lo que la obligación se considera cumplida con la existencia de alguna de ellas.

Base Legal: Art. 17 del Decreto Supremo Nº 003-2002-TR (28-04-02).

2. ¿Cuál es la base de cálculo de las sancio-nes por infracciones graves en materia de relaciones laborales?

La Base de cálculo de las infracciones graves es de 6 a 10 UIT y las sanciones se graduarán aten-diendo a los siguientes criterios generales:a) Gravedad de la falta cometida.b) Número de trabajadores afectados.

Número de trabaja-dores afectados

Base de cálculo (6 a 10 UIT)

1-10 5-10 %

11-20 11-15 %

21-50 16-20 %

51-80 21-40%

81-110 41-50%

111-140 51-80%

141- a + 81-100%

Base Legal: Art. 39 de la Ley Nº 28806 (Ley General de Inspección del Trabajo) y Art. 48 del Decreto Supremo Nº 019-2006-TR (Reglamento

de la Ley General de Inspección del Trabajo).

3. ¿Cuál es el plazo de adecuación en lo que respecta a la pluralidad de clientes para una empresa tercerizadora, conforme a lo establecido en el Decreto Legislativo Nº 1038 que precisa los alcances de la Ley Nº 29245?

Las empresas comprendidas en los alcances de la Ley Nº 29245 podrán adecuarse en lo que respecta a la pluralidad de clientes en un plazo de un año a partir de la vigencia de la norma.

De igual plazo dispondrán las empresas que re-cién se constituyan, a contar desde el momento de su constitución.

Esta disposición no exonera de la publicación de efectuar simple provisión de personal ni de las exigencias de autonomía empresarial en la tercerización de servicios.

Base Legal: Art. 1 del Decreto Legislativo Nº 1038 (Decreto Legislativo que precisa los alcances de la Ley Nº 29245, Ley que regula los servicios de Tercerización).

N° 164 Primera Quincena - Agosto 2008

Las preguntas planteadas a continuación serán absueltas en la segunda quincena de agosto de 2008

“Artículo 118°.- Sujetos no compren-didosa) No están comprendidas en el presente

Régimen las personas naturales, socie-dades conyugales, sucesiones indivisas y personas jurídicas, domiciliadas en el país, que incurran en cualquiera de los siguientes supuestos:

(i) Cuando en el transcurso de cada ejer-cicio gravable el monto de sus ingresos netos superen los S/. 525,000.00 (Qui-nientos Veinticinco Mil y 00/100 Nue-vos Soles) (antes era S/. 360,000.00).

Se considera como ingreso neto al establecido como tal en el cuarto párrafo del artículo 20º de esta Ley incluyendo la renta neta a que se refi ere el inciso h) del artículo 28º de la misma norma, de ser el caso.

(ii) El valor de los activos fi jos afectados a la actividad, con excepción de los predios y vehículos, supere los S/. 126,000.00 (Ciento Veintiséis Mil y 00/100 Nuevos Soles) (antes era S/. 87,500.00).

(iii) Cuando en el transcurso de cada ejercicio gravable el monto de sus adquisiciones afectadas a la actividad acumuladas supere los S/ 525,000.00 (Quinientos Veinticinco Mil y 00/100

Nuevos Soles). Las adquisiciones a las que se hace referencia no incluyen las de los activos fi jos. Se considera que los activos fi jos y adquisiciones de bienes y/o servicios se encuen-tran afectados a la actividad cuando sean necesarios para producir la renta y/o mantener su fuente (antes era S/. 360,000.00).

(iv) Desarrollen actividades generadoras de rentas de tercera categoría con personal afectado a la actividad mayor a 10 (diez) personas. Tratán-dose de actividades en las cuales se requiera más de un turno de trabajo, el número de personas se entenderá por cada uno de éstos. Mediante Decreto Supremo se establecerán los criterios para considerar el personal afectado a la actividad.” (este requi-sito es nuevo)

Art. 120 .-Cuota aplicablea) Los contribuyentes que se acojan al

Régimen Especial pagarán una cuota ascendente al 1.5% (uno punto cinco por ciento) de sus ingresos netos mensuales provenientes de sus rentas de tercera categoría (antes era 1.5 para actividades de comercio y 2.5 para actividades de servicio)

b) El pago de la cuota realizado como consecuencia de lo dispuesto en el presente artículo tiene carácter cance-latorio. Dicho pago deberá efectuarse en la oportunidad, forma y condicio-nes que la SUNAT establezca.

Los contribuyentes de este Régimen se encuentran sujetos a lo dispuesto por las normas del Impuesto General a las Ventas

Art. 124. Libros y Registros Conta-blesLos sujetos del presente Régimen es-tán obligados a llevar un Registro de Compras y un Registro de Ventas de acuerdo con las normas vigentes sobre la materia.”(antes además llevaban libro de inventario y balances)

Artículo 124°-A.- Declaración Jurada AnualLos sujetos del presente Régimen anual-mente presentarán una declaración jurada la misma que se presentará en la forma, plazos y condiciones que señale la SUNAT. Dicha declaración corresponderá al inventario realizado el último día del ejercicio anterior al de la presentación. (antes solo era un D.M. -- PDT 621).

Instituto Pacífi co

Indicadores Laborales

V-10

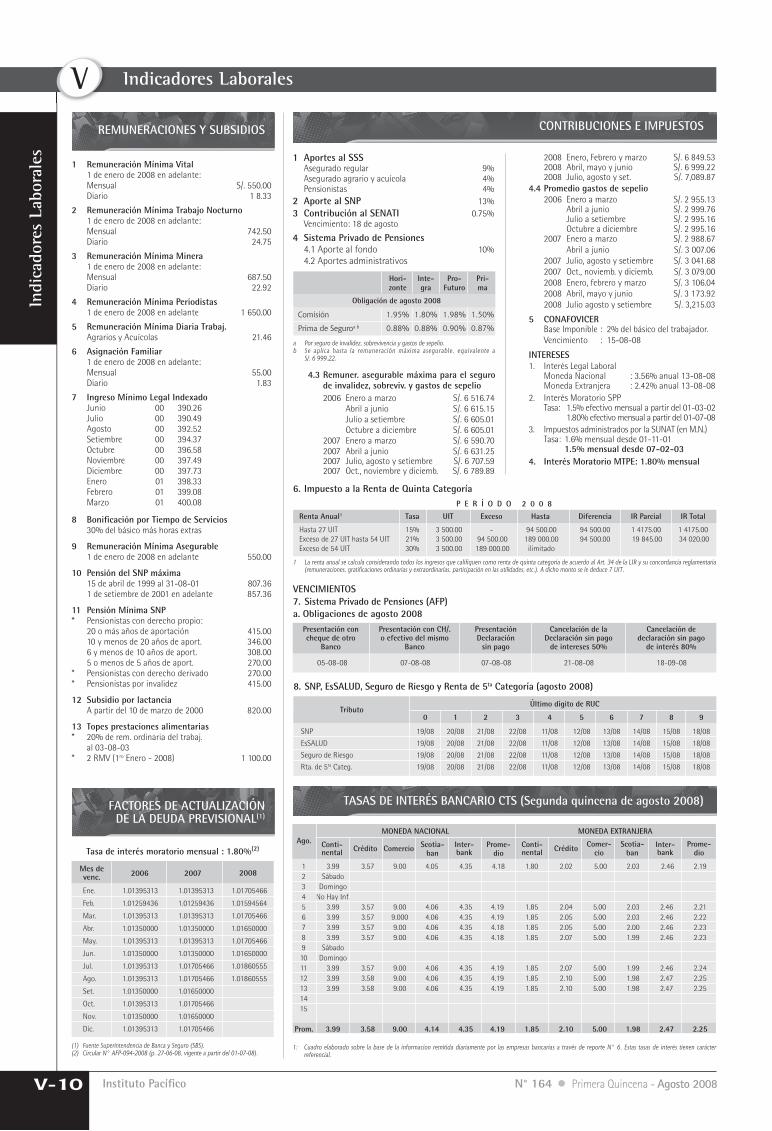

(1) Fuente Superintendencia de Banca y Seguro (SBS).(2) Circular N° AFP-094-2008 (p. 27-06-08, vigente a partir del 01-07-08).

Tasa de interés moratorio mensual : 1.80%(2)

Ene. 1.01395313 1.01395313 1.01705466

Feb. 1.01259436 1.01259436 1.01594564

Mar. 1.01395313 1.01395313 1.01705466

Abr. 1.01350000 1.01350000 1.01650000

May. 1.01395313 1.01395313 1.01705466

Jun. 1.01350000 1.01350000 1.01650000

Jul. 1.01395313 1.01705466 1.01860555

Ago. 1.01395313 1.01705466 1.01860555

Set. 1.01350000 1.01650000

Oct. 1.01395313 1.01705466

Nov. 1.01350000 1.01650000

Dic. 1.01395313 1.01705466

Mes de venc. 2006 2007 2008

1 Remuneración Mínima Vital 1 de enero de 2008 en adelante: Mensual S/. 550.00 Diario 1 8.33

2 Remuneración Mínima Trabajo Nocturno 1 de enero de 2008 en adelante: Mensual 742.50 Diario 24.75

3 Remuneración Mínima Minera 1 de enero de 2008 en adelante: Mensual 687.50 Diario 22.92

4 Remuneración Mínima Periodistas 1 de enero de 2008 en adelante 1 650.00

5 Remuneración Mínima Diaria Trabaj. Agrarios y Acuícolas 21.46

6 Asignación Familiar 1 de enero de 2008 en adelante: Mensual 55.00 Diario 1.83

7 Ingreso Mínimo Legal Indexado Junio 00 390.26 Julio 00 390.49 Agosto 00 392.52 Setiembre 00 394.37 Octubre 00 396.58 Noviembre 00 397.49 Diciembre 00 397.73 Enero 01 398.33 Febrero 01 399.08 Marzo 01 400.08

8 Bonifi cación por Tiempo de Servicios 30% del básico más horas extras

9 Remuneración Mínima Asegurable 1 de enero de 2008 en adelante 550.00

10 Pensión del SNP máxima 15 de abril de 1999 al 31-08-01 807.36 1 de setiembre de 2001 en adelante 857.36

11 Pensión Mínima SNP * Pensionistas con derecho propio: 20 o más años de aportación 415.00 10 y menos de 20 años de aport. 346.00 6 y menos de 10 años de aport. 308.00 5 o menos de 5 años de aport. 270.00* Pensionistas con derecho derivado 270.00* Pensionistas por invalidez 415.00

12 Subsidio por lactancia A partir del 10 de marzo de 2000 820.00

13 Topes prestaciones alimentarias* 20% de rem. ordinaria del trabaj. al 03-08-03* 2 RMV (1ro Enero - 2008) 1 100.00

1 Aportes al SSS Asegurado regular 9% Asegurado agrario y acuícola 4% Pensionistas 4%2 Aporte al SNP 13%3 Contribución al SENATI 0.75% Vencimiento: 18 de agosto

4 Sistema Privado de Pensiones 4.1 Aporte al fondo 10% 4.2 Aportes administrativos

2008 Enero, Febrero y marzo S/. 6 849.53 2008 Abril, mayo y junio S/. 6 999.22 2008 Julio, agosto y set. S/. 7,089.874.4 Promedio gastos de sepelio 2006 Enero a marzo S/. 2 955.13 Abril a junio S/. 2 999.76 Julio a setiembre S/. 2 995.16 Octubre a diciembre S/. 2 995.16 2007 Enero a marzo S/. 2 988.67 Abril a junio S/. 3 007.06 2007 Julio, agosto y setiembre S/. 3 041.68 2007 Oct., noviemb. y diciemb. S/. 3 079.00 2008 Enero, febrero y marzo S/. 3 106.04 2008 Abril, mayo y junio S/. 3 173.92 2008 Julio agosto y setiembre S/. 3,215.03

5 CONAFOVICER Base Imponible : 2% del básico del trabajador. Vencimiento : 15-08-08

INTERESES1. Interés Legal Laboral Moneda Nacional : 3.56% anual 13-08-08 Moneda Extranjera : 2.42% anual 13-08-082. Interés Moratorio SPP Tasa: 1.5% efectivo mensual a partir del 01-03-02 1.80% efectivo mensual a partir del 01-07-083. Impuestos administrados por la SUNAT (en M.N.) Tasa: 1.6% mensual desde 01-11-01 1.5% mensual desde 07-02-034. Interés Moratorio MTPE: 1.80% mensual

4.3 Remuner. asegurable máxima para el seguro de invalidez, sobreviv. y gastos de sepelio

2006 Enero a marzo S/. 6 516.74 Abril a junio S/. 6 615.15 Julio a setiembre S/. 6 605.01 Octubre a diciembre S/. 6 605.01 2007 Enero a marzo S/. 6 590.70 2007 Abril a junio S/. 6 631.25 2007 Julio, agosto y setiembre S/. 6 707.59 2007 Oct., noviembre y diciemb. S/. 6 789.89

6. Impuesto a la Renta de Quinta Categoría

8. SNP, EsSALUD, Seguro de Riesgo y Renta de 5ta Categoría (agosto 2008)

Tributo

Último dígito de RUC

0 1 2 3 4 5 6 7 8 9

SNP 19/08 20/08 21/08 22/08 11/08 12/08 13/08 14/08 15/08 18/08

EsSALUD 19/08 20/08 21/08 22/08 11/08 12/08 13/08 14/08 15/08 18/08

Seguro de Riesgo 19/08 20/08 21/08 22/08 11/08 12/08 13/08 14/08 15/08 18/08

Rta. de 5ta Categ. 19/08 20/08 21/08 22/08 11/08 12/08 13/08 14/08 15/08 18/08

7. Sistema Privado de Pensiones (AFP)a. Obligaciones de agosto 2008

VENCIMIENTOS

05-08-08 07-08-08 07-08-08 21-08-08 18-09-08

Presentación con cheque de otro

Banco

Cancelación de la Declaración sin pago

de intereses 50%

Presentación con CH/. o efectivo del mismo

Banco

Presentación Declaración

sin pago

Cancelación dedeclaración sin pago

de interés 80%

P E R Í O D O 2 0 0 8

Renta Anual1 Tasa UIT Exceso Hasta Diferencia IR Parcial IR Total

Hasta 27 UIT 15% 3 500.00 - 94 500.00 94 500.00 1 4175.00 1 4175.00Exceso de 27 UIT hasta 54 UIT 21% 3 500.00 94 500.00 189 000.00 94 500.00 19 845.00 34 020.00 Exceso de 54 UIT 30% 3 500.00 189 000.00 ilimitado

Indi

cado

res

Labo

rale

s

a Por seguro de invalidez, sobrevivencia y gastos de sepelio.b Se aplica hasta la remuneración máxima asegurable, equivalente a

S/. 6 999.22.

Hori- Inte- Pro- Pri- zonte gra Futuro ma

Obligación de agosto 2008

Comisión 1.95% 1.80% 1.98% 1.50%

Prima de Seguroa b 0.88% 0.88% 0.90% 0.87%

1: Cuadro elaborado sobre la base de la informacion remitida diariamente por las empresas bancarias a través de reporte N° 6. Estas tasas de interés tienen carácter referencial.

Ago.MONEDA NACIONAL MONEDA EXTRANJERA

Comercio Scotia-ban

Prome-dio Crédito Comer-

cioScotia-

ban Inter-bank

Conti-nental

1 3.99 3.57 9.00 4.05 4.35 4.18 1.80 2.02 5.00 2.03 2.46 2.19 2 Sábado 3 Domingo 4 No Hay Inf. 5 3.99 3.57 9.00 4.06 4.35 4.19 1.85 2.04 5.00 2.03 2.46 2.21 6 3.99 3.57 9.000 4.06 4.35 4.19 1.85 2.05 5.00 2.03 2.46 2.22 7 3.99 3.57 9.00 4.06 4.35 4.18 1.85 2.05 5.00 2.00 2.46 2.23 8 3.99 3.57 9.00 4.06 4.35 4.18 1.85 2.07 5.00 1.99 2.46 2.23 9 Sábado 10 Domingo 11 3.99 3.57 9.00 4.06 4.35 4.19 1.85 2.07 5.00 1.99 2.46 2.24 12 3.99 3.58 9.00 4.06 4.35 4.19 1.85 2.10 5.00 1.98 2.47 2.25 13 3.99 3.58 9.00 4.06 4.35 4.19 1.85 2.10 5.00 1.98 2.47 2.25 14 15 Prom. 3.99 3.58 9.00 4.14 4.35 4.19 1.85 2.10 5.00 1.98 2.47 2.25

Prome-dio

Conti-nental Crédito Inter-

bank

VREMUNERACIONES Y SUBSIDIOS

FACTORES DE ACTUALIZACIÓN DE LA DEUDA PREVISIONAL(1)

TASAS DE INTERÉS BANCARIO CTS (Segunda quincena de agosto 2008)

CONTRIBUCIONES E IMPUESTOS

1 La renta anual se calcula considerando todos los ingresos que califi quen como renta de quinta categoría de acuerdo al Art. 34 de la LIR y su concordancia reglamentaria (remuneraciones, gratifi caciones ordinarias y extraordinarias, participación en las utilidades, etc.). A dicho monto se le deduce 7 UIT.

N° 164 Primera Quincena - Agosto 2008