comprensione del rischio, derivati e crisi finanziaria · comprensione del rischio, derivati e...

TRANSCRIPT

Comprensione del rischio, derivati e crisi finanziaria

«A lawyer who has not studied economicsis very apt to become a public enemy»

J. Brandets, Illinois Law Review 1916

4 chiacchere - 24 giugno 2015

Nicola BeniniVicepresidente AssofinanceC.T.U. Consigliere AssoTag

Partner Ifa Consulting

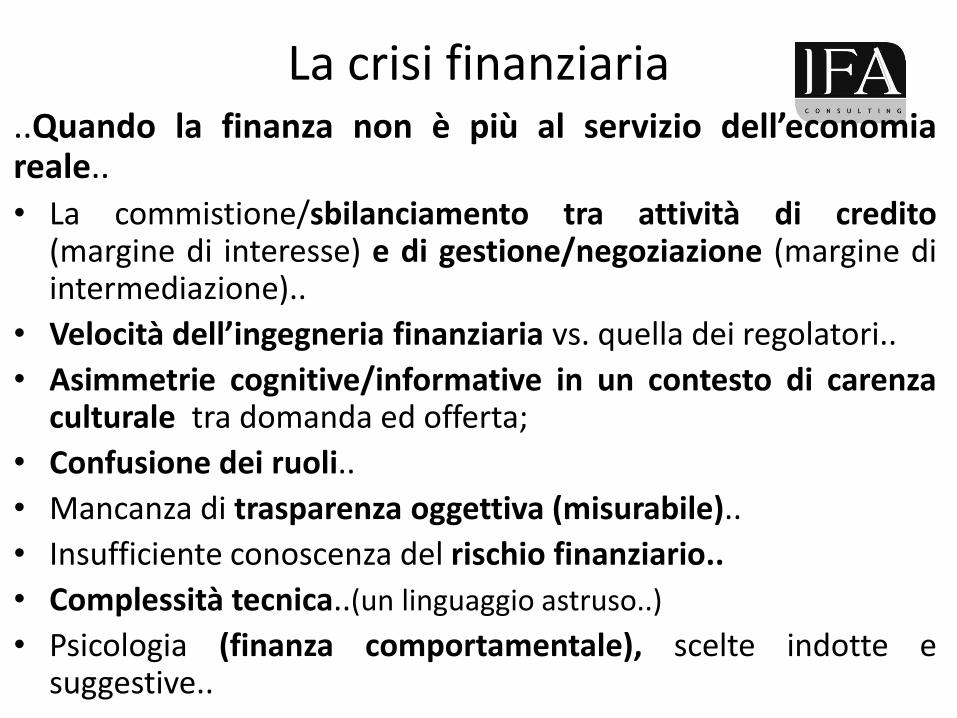

La crisi finanziaria..Quando la finanza non è più al servizio dell’economiareale..• La commistione/sbilanciamento tra attività di credito

(margine di interesse) e di gestione/negoziazione (margine diintermediazione)..

• Velocità dell’ingegneria finanziaria vs. quella dei regolatori..

• Asimmetrie cognitive/informative in un contesto di carenzaculturale tra domanda ed offerta;

• Confusione dei ruoli..

• Mancanza di trasparenza oggettiva (misurabile)..

• Insufficiente conoscenza del rischio finanziario..

• Complessità tecnica..(un linguaggio astruso..)

• Psicologia (finanza comportamentale), scelte indotte esuggestive..

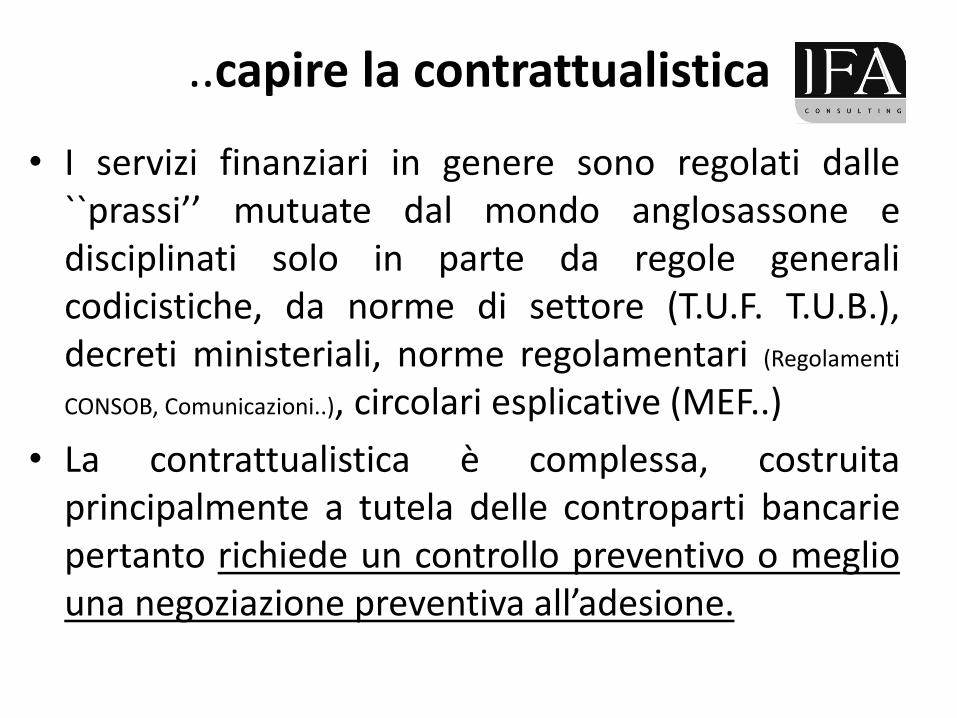

..capire la contrattualistica

• I servizi finanziari in genere sono regolati dalle``prassi’’ mutuate dal mondo anglosassone edisciplinati solo in parte da regole generalicodicistiche, da norme di settore (T.U.F. T.U.B.),decreti ministeriali, norme regolamentari (Regolamenti

CONSOB, Comunicazioni..), circolari esplicative (MEF..)

• La contrattualistica è complessa, costruitaprincipalmente a tutela delle controparti bancariepertanto richiede un controllo preventivo o megliouna negoziazione preventiva all’adesione.

Rischi e responsabilità nei contratti

I rischi contrattuali originano da una forte asimmetria cognitiva tradomanda e offerta e sono principalmente collegati a:

• Corretta profilazione pre contrattuale (MIFID)

• Accordi normativi o accordi quadro (“master agreement”) constandardizzazioni complesse (es: ISDA e di diritto anglosassone)

• Legge regolatrice e giurisdizione

• Clausole compromissorie o altri A.D.L.

• Agente calcolatore, agente valutatore..

• Valutazione del costo di sostituzione

• Clausole di risoluzione anticipata

• Obblighi informativi attivi e passivi

• Clausole di “non reliance”/ salvaguardia

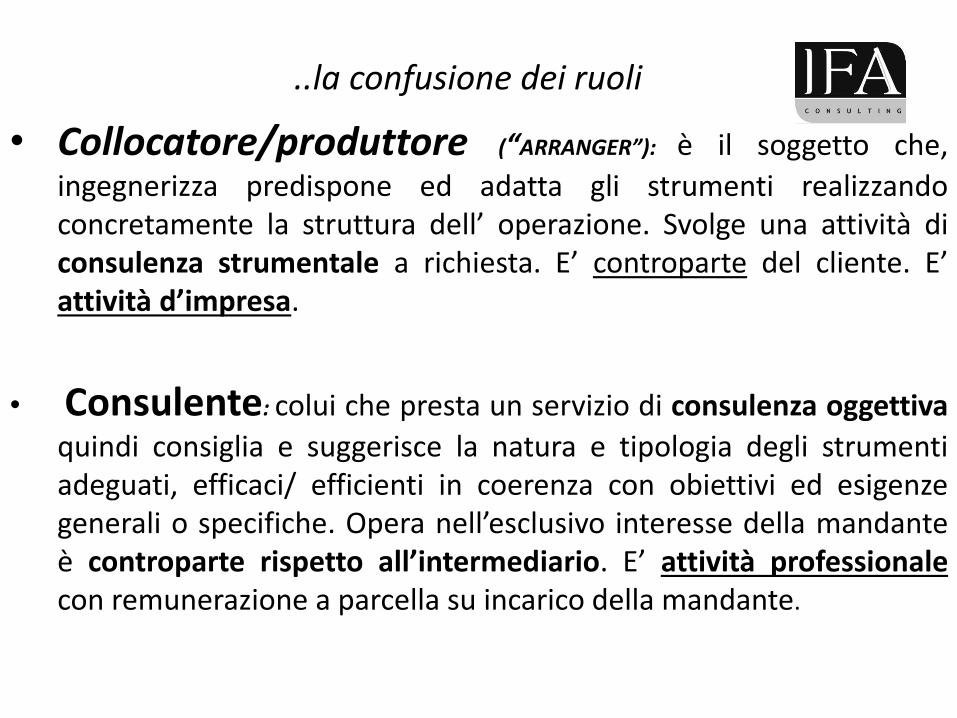

..la confusione dei ruoli in finanza..

Immaginiamo che ..…l’investitore sia il nostro ``paziente’’..

il consulente indipendente sta al medico..

… come la banca sta alla farmacia.

Entrambi i ruoli sono fondamentali ma distinti.

..la confusione dei ruoli

• Collocatore/produttore (“ARRANGER”): è il soggetto che,

ingegnerizza predispone ed adatta gli strumenti realizzandoconcretamente la struttura dell’ operazione. Svolge una attività diconsulenza strumentale a richiesta. E’ controparte del cliente. E’attività d’impresa.

• Consulente: colui che presta un servizio di consulenza oggettiva

quindi consiglia e suggerisce la natura e tipologia degli strumentiadeguati, efficaci/ efficienti in coerenza con obiettivi ed esigenzegenerali o specifiche. Opera nell’esclusivo interesse della mandanteè controparte rispetto all’intermediario. E’ attività professionalecon remunerazione a parcella su incarico della mandante.

Cosa (non) è il rischio?

• Percezione del rischio: processo soggettivo influenzato dafattori distorsivi

• Fattori endogeni: fattori emozionali, irrazionalità, euristiche decisionali..

• Fattori esogeni: asimmetrie conoscitive ed informative, carenza culturale specifica, confusione dei ruoli

Il rischio non deve essere associato/ confuso

con il concetto di “pericolo”.

• Rischio finanziario: quantità misurabile gestibile, trasferibile,monitorabile con corretti approcci qualitativiinterdisciplinari (non solo finanziari) e metodologie statistico –quantitative .

• Deviazione standard rispetto al risultato medio atteso(volatilità).

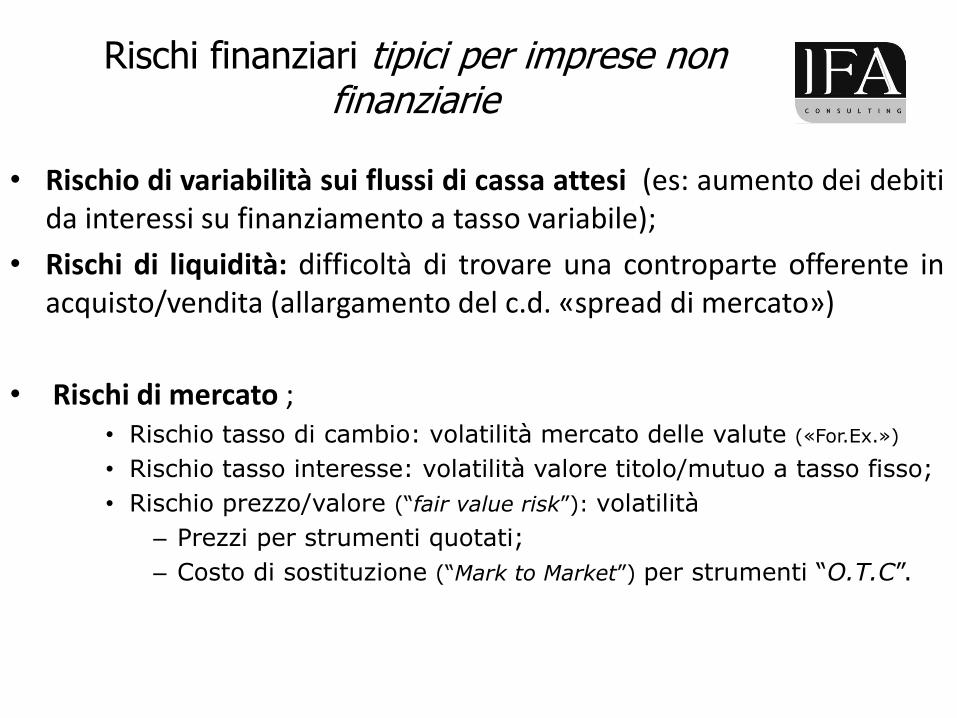

Rischi finanziari tipici per imprese non finanziarie

• Rischio di variabilità sui flussi di cassa attesi (es: aumento dei debitida interessi su finanziamento a tasso variabile);

• Rischi di liquidità: difficoltà di trovare una controparte offerente inacquisto/vendita (allargamento del c.d. «spread di mercato»)

• Rischi di mercato ;• Rischio tasso di cambio: volatilità mercato delle valute («For.Ex.»)

• Rischio tasso interesse: volatilità valore titolo/mutuo a tasso fisso;

• Rischio prezzo/valore (“fair value risk”): volatilità

– Prezzi per strumenti quotati;

– Costo di sostituzione (“Mark to Market”) per strumenti “O.T.C”.

rischi finanziari imprese non finanziarie..

Rischio di credito: (insolvenza controparte)

Rischio paese: si aggiunge al rischio di credito comerischio geopolitico. (Es: rischio nazionalizzazione)

Rischio leva implicito negli strumenti

Rischi operazionali (frodi, inefficacia delle procedureinterne e controlli, documentazione, deleghe e

autorizzazioni)

Rischio valutazione (capacità di stimarecorrettamente il «valore equo») dipende dai sistemivalutativi (soluzioni informatiche) modelli adottati,fonte dati…

Cos’è un «prezzo» in finanza?• La finanza è probabilità applicata (alea)• Il prezzo è la media di tutti i possibili risultati attesi su

quel strumento finanziario scontato per il tempo (inipotesi di non arbitraggio)

• la causa dei contratti finanziari più scambiati è fruttodella consapevole e razionale creazione di aleebilaterali (alea razionale)

• Solo la trasparenza e l’informazione permettono ilsuperamento delle asimmetrie cognitive edinformative per operare scelte razionali (i.e.:conoscenza circa la natura ed entità dell’alea)

• No trasparenza ed informazioni? Propagazione delcontagio e crisi cicliche.

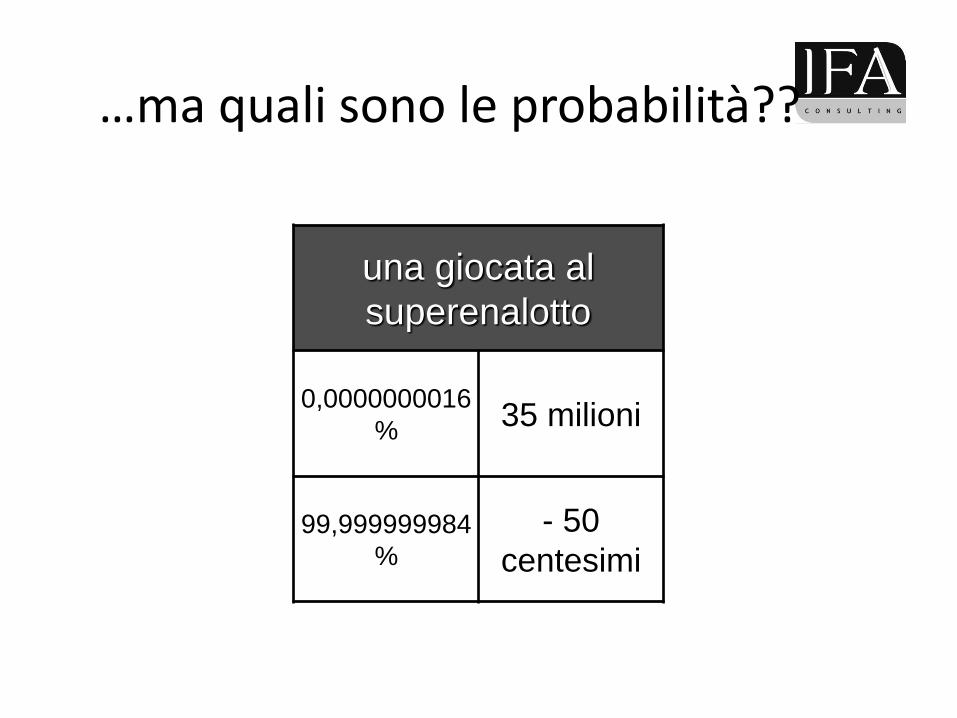

Capire e quantificare il rischio: un facile esempio.

una giocata al

superenalotto

centro 6

numeri35 milioni

non centro

alcun

numero

- 50

centesimi

…ma quali sono le probabilità??

una giocata al

superenalotto

0,0000000016

%35 milioni

99,999999984

%

- 50

centesimi

Una soluzione per capire...associare le probabilità ai risultati

una giocata al superenalotto

0,0000000016

%

centro 6

numeri35 milioni

99,999999984

%

non centro

alcun

numero

- 50

centesimi

Un classico strumento di copertura: contratto «collar»

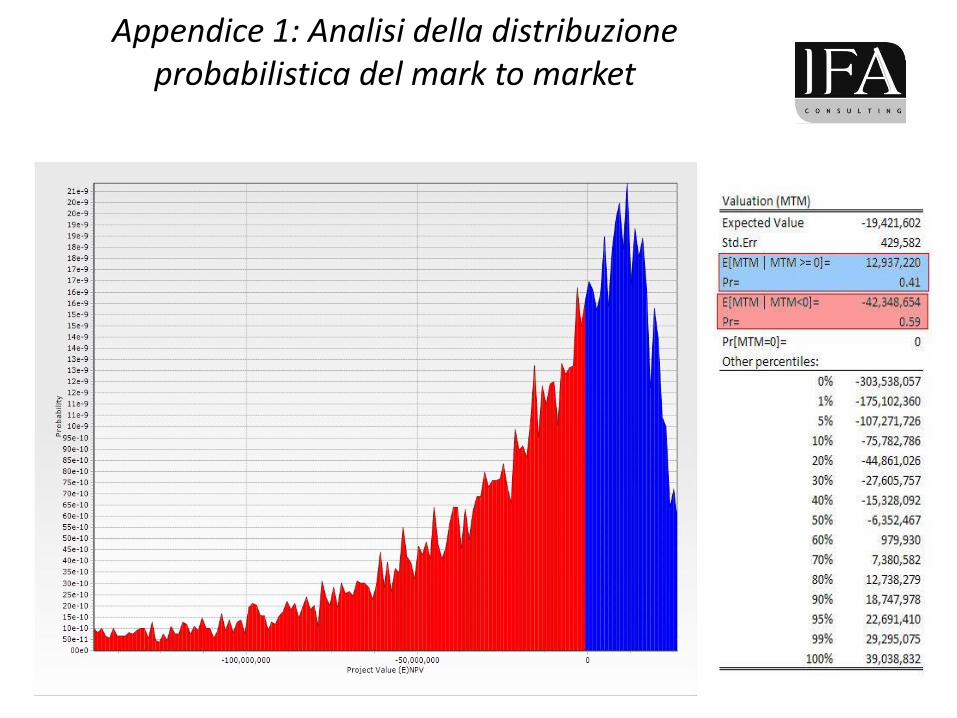

Appendice 1: Analisi della distribuzione probabilistica del mark to market

Una «copertura» un po’ «anomala»..

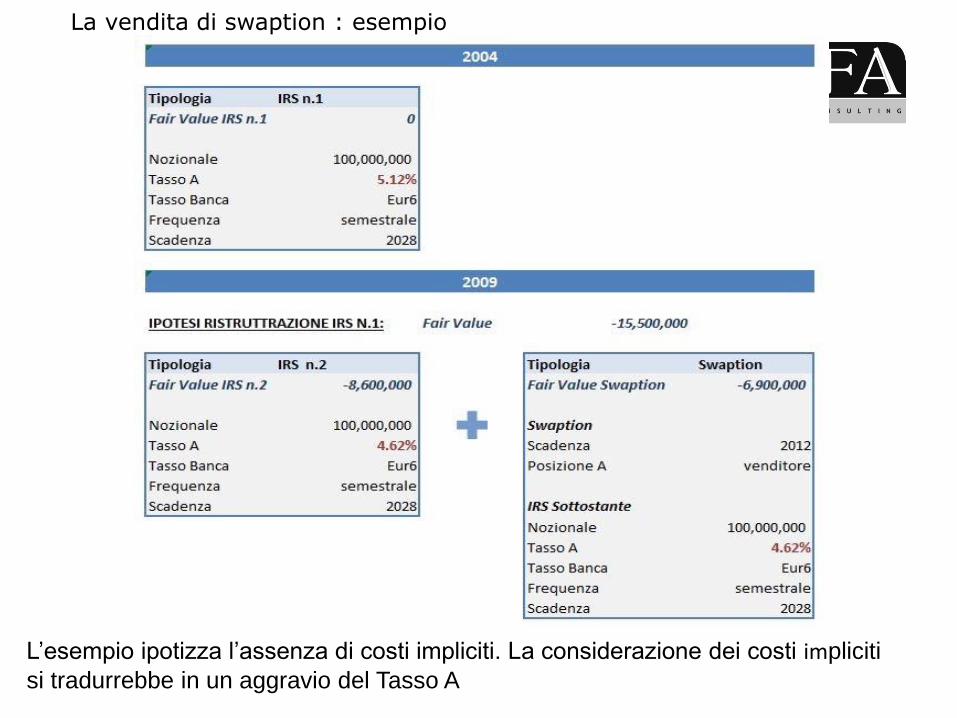

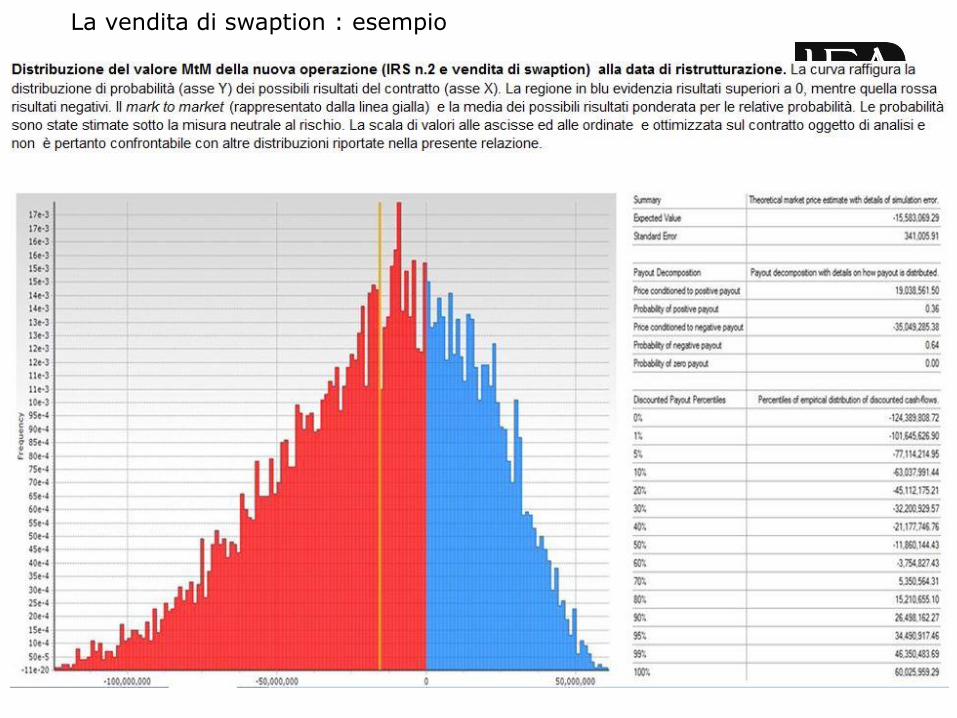

La vendita di swaption : esempio

L’esempio ipotizza l’assenza di costi impliciti. La considerazione dei costi impliciti

si tradurrebbe in un aggravio del Tasso A

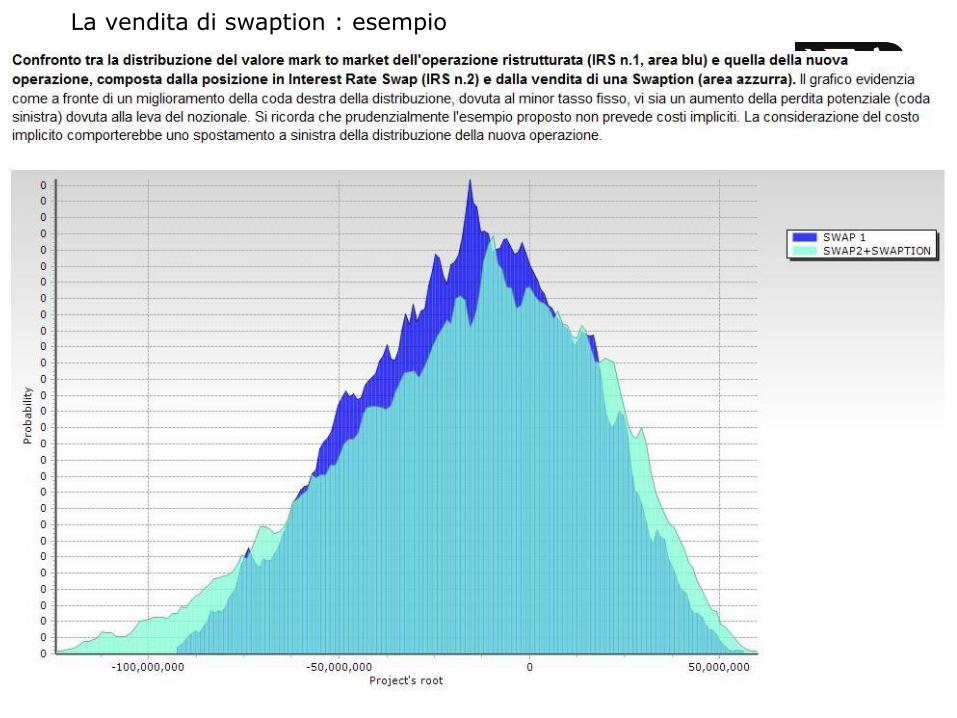

La vendita di swaption : esempio

La vendita di swaption : esempio

La vendita di swaption : esempio

Una regola da tenere bene a mente….

La previsione finanziaria: strumento di programmazione ?

Le previsioni finanziarie: strumento di programmazione per la gestione dei rischi finanziari?

La previsione finanziaria è (piuttosto) strumentale agli obiettivi dell’industria finanziaria

• Permette di costruire prodotti standardizzati

• Stimola la negoziazione (…non c’è limite alle previsioni ma più

operazioni si fanno, più errori si commettono…)

Fonte di redditività dell’intermediario (potenziale conflitto di interessi)

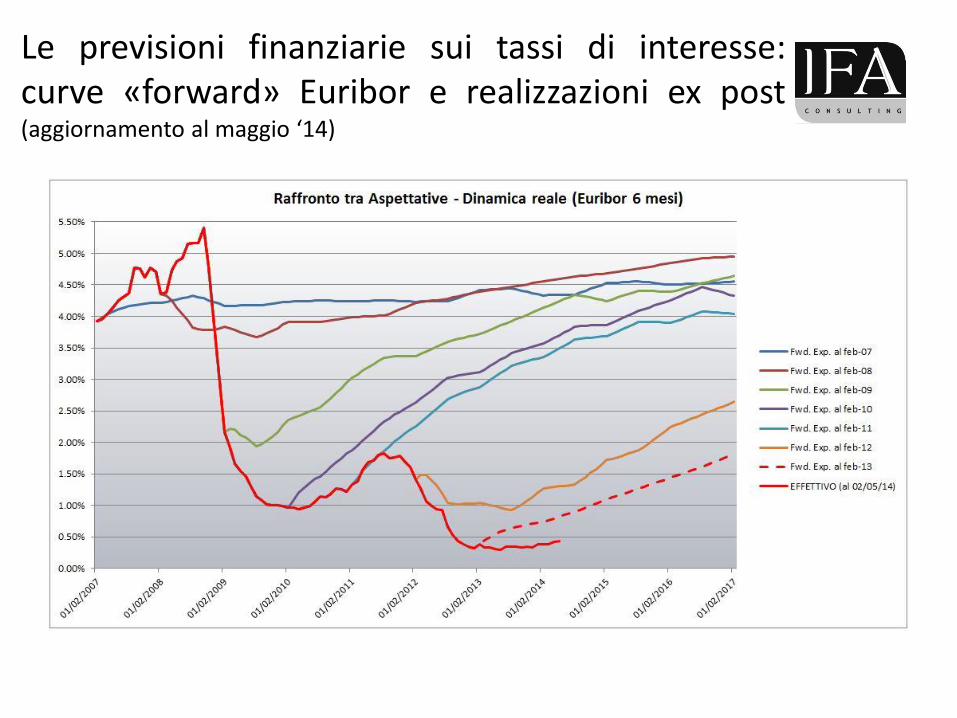

Le previsioni finanziarie: cambio€/usd per il 1° trimestre 2015)

Le previsioni finanziarie sui tassi di interesse:curve «forward» Euribor e realizzazioni ex post(aggiornamento al maggio ‘14)

La finanza derivata non produce ricchezza,

ma serve per trasferire rischi.

Il trasferimento dei rischi è asimmetrico laddove i soggetti non siano in grado di valutarli

(misurarli e stimarli) correttamente

Il trasferimento dei rischi finanziari:contratti su strumenti finanziari derivati

Qualora non fosse possibile trasferire il rischio avalle o a monte del processo produttivo si puo’ricorrere al mercato finanziario una volta esperitetutte le “diligence” del caso

Per ricorrere la mercato delle coperture finanziarie cisi deve servire degli intermediari/collocatori(”arrangers”).

I contratti derivati hanno ad oggettostrumenti/prodotti finanziari derivati che traggonovalore da altre attività sottostanti o fondamentali.

Strumenti finanziari derivati

• Generalmente si possono distinguere in base a:

• Sottostante: azioni, tassi di interesse, cambi,materie prime, crediti …

• Payoff: Lineari o Non Lineari;

• Tipologia: “Plain Vanilla” o “Esotici”;

• Mercato: Quotati o Over the Counter (OTC).

Le finalità dei contratti derivati

Finalità di trasferimento/copertura dei rischi

Finalità di gestione/speculazione

Finalità di arbitraggio

Finalità sintetiche (ristrutturazione di debiti,conversione di crediti..)

Altre ”finalità”: finanziamento implicito, diaggiramento norme di trasparenza, concorrenza,OPA..fiscali ecc.

Strumenti finanziari derivati

• Forward

• Opzioni

• “plain vanilla”: “call”/ “put” - “cap” “floor”

• esotiche (“Knock in”, “knock out”, “asiatiche”, “digitali”, …)

• Strategie complesse (“Bull/Bear Spread”, “Zero Cost Collar”, altri prodotti strutturati)

• Swap

• “IRS Plain vanilla”

• Esotici (Struttura plain vanilla + opzioni, callability, …)

..copertura, speculazione o altro ancora..

• L’attività di copertura deve comportarel’assunzione di un rischio (connesso al derivatofinanziario) al fine di ridurre o eliminare un altroconnesso all’attività sottostante reale.

• La posizione complessiva deve risultare dirischio inferiore a quello iniziale, altrimentil’operazione è da considerarsi speculativa/ digestione o in altri casi (es “upfront” impliciti o incongrui)

di finanziamento.

copertura o speculazione?

• Comunicazione CONSOB n° DI/99013791 del 26-02-1999:

“… un’operazione può essere di copertura quando:1. Sia esplicitamente posta in essere per ridurre la

rischiosità di base;

2. Sia elevata la correlazione tra le caratteristiche tecnicofinanziarie (scadenza, tasso d’interesse, tipologia etc.)dell’oggetto della copertura e dello strumento finanziarioutilizzato a tal fine;

3. Le condizioni ai punti precedenti risultino documentateda evidenze interne degli intermediari e siano approvate,anche in via generale con riguardo ad operazioni aventicaratteristiche ricorrenti, dalla funzione di controllointerno.”

• “Gli Hedgers si trovano a fronteggiare il rischio associato con il prezzo diun’attività e, per ridurre o eliminare questo rischio, ricorrono ai derivati. Glispeculatori desiderano scommettere sui futuri movimenti del prezzo diun’attività”

Cfr. John C.Hull – Opzioni Futures e Altri Derivati

Quando un derivato è di copertura?

• Nozionale: deve essere compatibile col piano di debitiindicizzati di medio lungo termine

• Durata: deve essere compatibile col piano di debitiindicizzati di medio lungo termine

• Tasso Parametro Banca («banca paga»): deve essereindicizzato ad un tasso variabile compatibile con quellodel sottostante finanziamento che il derivato si proponedi coprire

• Tasso parametro Cliente («cliente paga»): deve esserepredeterminabile con certezza al momento della stipuladel derivato

• Componenti opzionali: posizioni «lunghe» (=in acquisto)a tutela dei rischi, corte (=in vendita) solo a limitare leopportunità

Verifica quantitativa dell’effetto combinato debito e derivato (efficacia dellacopertura, come previsto da comunicazione CONSOB e IAS39)

Le “patologie da derivati”

Imprese: Sumitomo

Procter & Gamble

Ashanti Goldfields

Poste, Parmalat, PMI italiane..

Enti Pubblici: Hammersmith

Orange County, Berliner Verkehrsbetriebe

EE.LL. in Italia, Francia, Spagna..

(regioni, provincie e comuni circa 900 casi)

Istituzionali: Barings Bank

LTCM, MPS, Italease, MPS, FONSAI

Tesoro italiano, GRECIA

la corretta contabilizzazionea Bilancio

• Le PMI redigono in genere il bilancio civilistico• I derivati devono essere iscritti in Bilancio

distinguendo le relative scritture a seconda dellanatura del contratto

1. Nei conti d’ordine indicando negli impegni ilvalore nozionale

2. In conto economico iscrivendo un fondo rischispecifico se l’operazione non è di perfettacopertura

3. Nella nota integrativa e nella Relazione sullaGestione secondo i dettami degli artt 2427- bis e2428 cc (“disclosures” obbligatorie: “fair value”,entità, natura, policy di copertura ed esposizioneaziendale al rischio..)

Complessità..le OBBLIGAZIONI STRUTTURATE

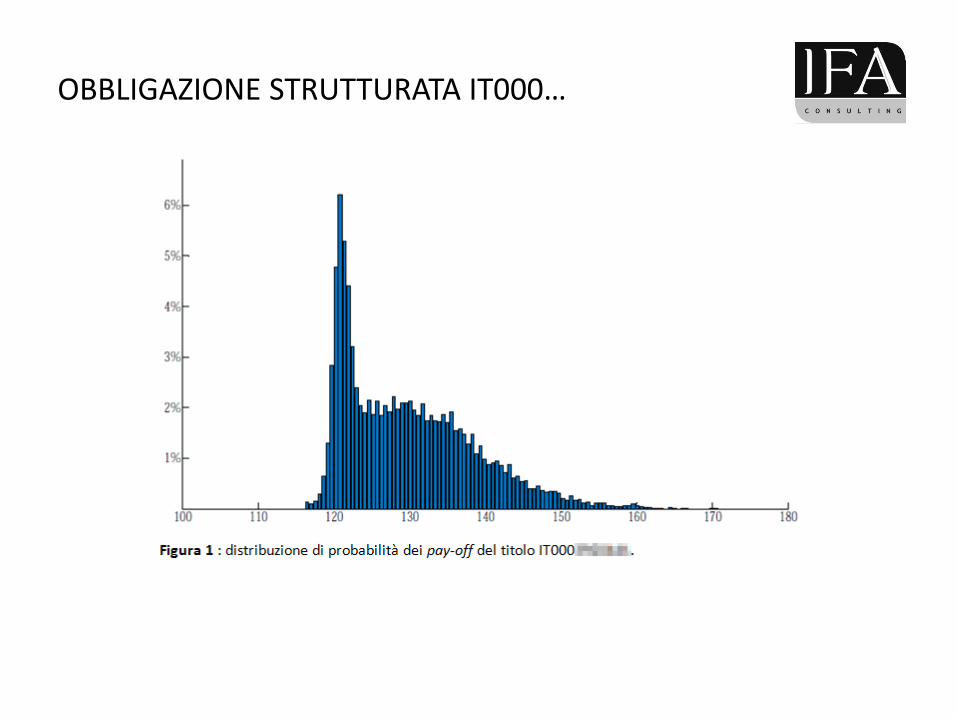

UN ESEMPIO.. IT000…

OBBLIGAZIONE STRUTTURATA IT000…

OBBLIGAZIONE STRUTTURATA IT000…

OBBLIGAZIONE STRUTTURATA IT000…

OBBLIGAZIONE STRUTTURATA IT000…

• La componente derivativa estende il range di valori estremiraggiungibili a scadenza aumentando, complessivamente, larischiosità media del titolo;

• La probabilità di ottenere valori superiori o inferiori rispettoal benchmark è all’incirca la stessa, ma l’elevata asimmetriadella distribuzione e la presenza di una moda centrataintorno ad un differenziale di poco inferiore a -10%implicano una non trascurabile probabilità di ottenererisultati finanziari molto inferiori a quelli del benchmark;

• Nello specifico, il titolo IT000… presenta una probabilitàdel 51.50% di fornire un pay-off inferiore a quello deltitolo benchmark, con una riduzione media del 3.76%.

• Opzione «callability»: vi è una probabilità del 75% che iltitolo venga rimborsato anticipatamente (e quindi salta l’orizzonte temporale programmato)

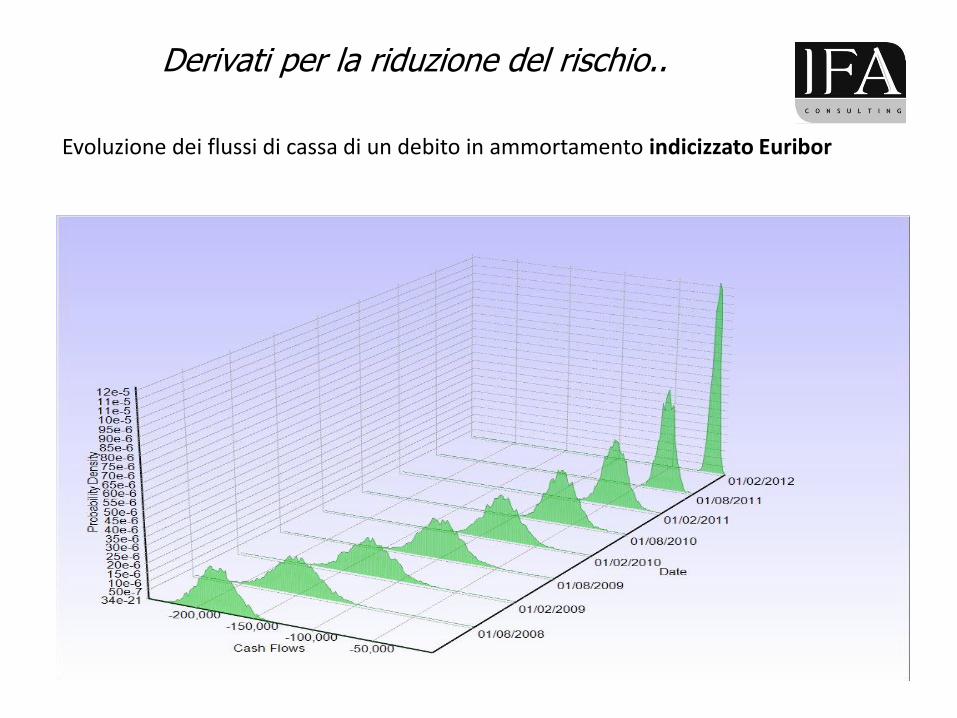

Derivati per la riduzione del rischio..

Evoluzione dei flussi di cassa di un debito in ammortamento indicizzato Euribor

La “best practice”: la riduzione del rischio

Evoluzione dei flussi di cassa di un debito in ammortamento con opzione cap

La “best practice”: la riduzione del rischio

Evoluzione dei flussi di cassa di un debito in ammortamento construttura collar

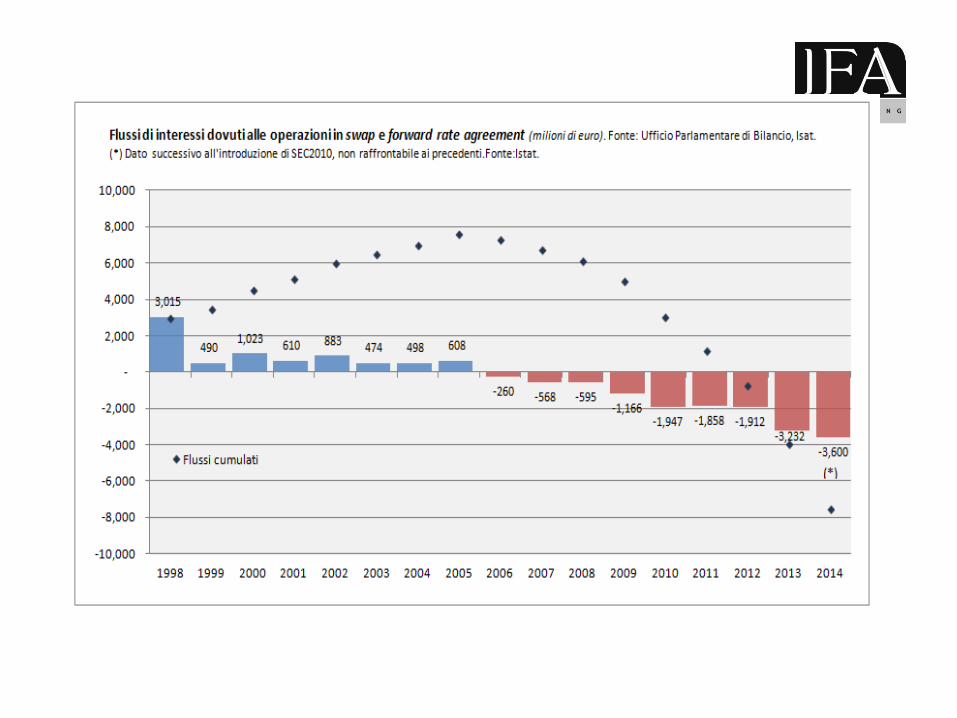

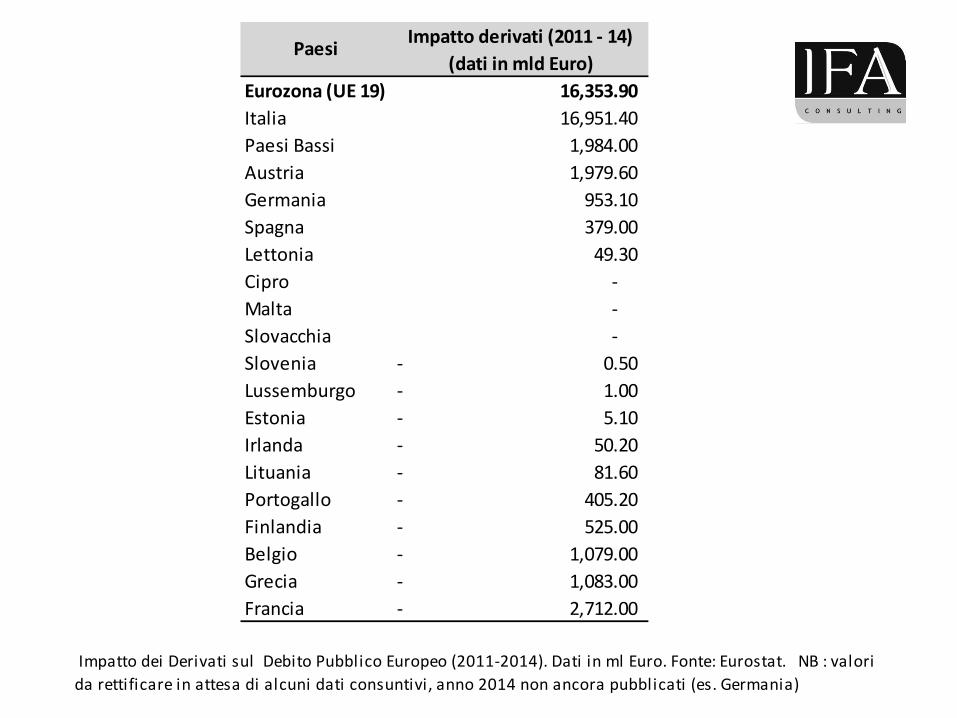

Valori da rettificare in attesa di dati consuntivi, anno 2014 non ancora pubblicati (es. Germania).

Impatto derivati (2011 - 14)

(dati in mld Euro)

Eurozona (UE 19) 16,353.90

Italia 16,951.40

Paesi Bassi 1,984.00

Austria 1,979.60

Germania 953.10

Spagna 379.00

Lettonia 49.30

Cipro -

Malta -

Slovacchia -

Slovenia 0.50-

Lussemburgo 1.00-

Estonia 5.10-

Irlanda 50.20-

Lituania 81.60-

Portogallo 405.20-

Finlandia 525.00-

Belgio 1,079.00-

Grecia 1,083.00-

Francia 2,712.00-

Paesi

Impatto dei Derivati sul Debito Pubblico Europeo (2011-2014). Dati in ml Euro. Fonte: Eurostat. NB : valori

da rettificare in attesa di alcuni dati consuntivi, anno 2014 non ancora pubblicati (es. Germania)