colombian economic ajuste fiscal colombiano en el …anif.co/sites/default/files/uploads/mauricio...

TRANSCRIPT

Agosto de 2015

Colombian

economic

outlook: Recent performance and main

challenges Mauricio Cárdenas Minister of Finance and Public Credit

August 2015

Ajuste fiscal

colombiano en el

nuevo contexto global

Ministro de Hacienda y Crédito Público Octubre 2015

Mauricio Cárdenas Ministro de Hacienda y Crédito Público

Noviembre 2015

1. Caída del precio del petróleo

3 choques

2. Volatilidad de los mercados

financieros

3. Menor crecimiento económico de

los socios comerciales

50

70

90

110

130

150

170

190

oct

2010

abr

2011

oct

2011

abr

2012

oct

2012

abr

2013

oct

2013

abr

2014

oct

2014

abr

2015

oct

2015

Índice de precio del Brent

100= enero 2010 Credit Default Swaps a

cinco años

Fuente: Bloomberg y cálculos MHCP.

Datos a octubre 29.

Fuente: Bloomberg y cálculos MHCP.

Datos a noviembre 11.

1,4 1,5 1,5 1,3 1,2

1,5

1,5 1,5

3,3 3,0 3,0

2,2

1,3

0,9

0,5 -0,3

7,3 7,5

6,8 7,1

6,8 6,8 6,8 6,8

3,0 2,8

2,5

3,1

3,6

3,1

2,5 2,6

Jan 14 Apr

14

Jul 14 Oct

14

Jan 15 Apr

15

Jul 15 Oct

15

Euro Area Latin America

China United States

Fuente: WEO-FMI

Actualización pronósticos

de crecimiento 2015 FMI

0

100

200

300

400

500

600

ene-1

4

mar

-14

may

-14

jul-14

sep-1

4

nov-

14

ene-1

5

mar

-15

may

-15

jul-15

sep-1

5

nov-

15

Colombia BrasilMéxico ChilePerú

0,9

1,6

2,6

3,3

2,6

1,2

0,3

2010 2011 2012 2013 2014 2015* 2016*

Fuente: MHCP, Balanza de pagos- BanRep. *Proyección MCHP.

La participación del PIB petrolero en el PIB total se encuentra alrededor del 5% y el

porcentaje de empleado en el sector no supera el 1,2%.

El gran efecto de la caída del ingreso permanente se sentirá en los frentes fiscal y

externo.

Ingresos petroleros del GNC

(% del PIB)

Exportaciones de petróleo y sus derivados

Caída de 3,0% del PIB:

$20,3 billones

16.3

20

28.0

85

31.0

98

32.0

29

28.6

26

14.9

19

14.2

46

5,7

8,4 8,4 8,4

7,6

5,1

4,8

0

1

2

3

4

5

6

7

8

9

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

2010 2011 2012 2013 2014 2015* 2016*

Millones USD % del PIB (eje der.)

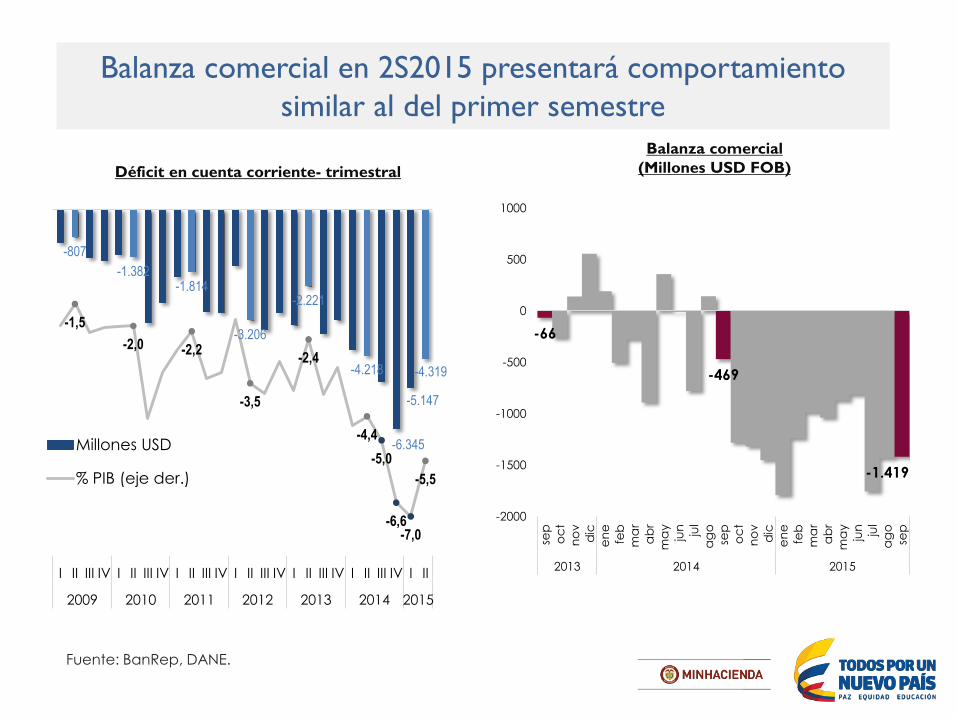

Fuente: BanRep, DANE.

Déficit en cuenta corriente- trimestral

Balanza comercial

(Millones USD FOB)

Balanza comercial en 2S2015 presentará comportamiento

similar al del primer semestre

-807

-1.382 -1.814

-3.206

-2.221

-4.218

-6.345

-5.147

-4.319

-1,5

-2,0 -2,2

-3,5

-2,4

-4,4

-5,0

-6,6 -7,0

-5,5

-8

-7

-6

-5

-4

-3

-2

-1

0

1

-10.000

-9.000

-8.000

-7.000

-6.000

-5.000

-4.000

-3.000

-2.000

-1.000

0

I II III IV I II III IV I II III IV I II III IV I II III IV I II III IV I II

2009 2010 2011 2012 2013 2014 2015

Millones USD

% PIB (eje der.)

-66

-469

-1.419

-2000

-1500

-1000

-500

0

500

1000

sep

oc

t

no

v

dic

en

e

feb

ma

r

ab

r

ma

y

jun jul

ag

o

sep

oc

t

no

v

dic

en

e

feb

ma

r

ab

r

ma

y

jun jul

ag

o

sep

2013 2014 2015

-8,7

-9,7

-11

,3

-12

,4

-19

,6

-18

,1

-17

,5

-3,0 -2,9 -3,1 -3,3

-5,2

-6,2 -5,8

-08

-07

-06

-05

-04

-03

-02

-01

01

-40

-35

-30

-25

-20

-15

-10

-05

00

2010 2011 2012 2013 2014 2015(p) 2016(p)

Billones USD

% PIB

Déficit en cuenta corriente- anual

Fuente: Banco de la República. Proyecciones: MHCP.

El déficit de cuenta corriente ajustará lentamente

Los flujos de IED continúan siendo importantes

Fuente: Banco de la República.

Inversión Extranjera Directa

(Millones USD) 8

92

77

6

1.5

61

91

8 2

.32

1

2.6

67

2.1

33

85

6

1.6

63

2.4

43

1.8

78

1.1

25

3.0

48

2.0

69

2.2

05

2.4

40

2.4

95

2.6

96

1.7

22

2.6

06

94

2 1.0

53

1.5

73

1.3

51

1.5

52

2.1

86

1.4

55

1.9

86

1.4

00

3.3

77

1.6

64

1.5

03

1.7

93

2.8

89

1.6

64

1.7

43

1.6

09

2.5

59

1.2

29

916

1.1

87

1.3

20

I II III IV I II III IV I II III IV I II III IV I II III IV I II

2010 2011 2012 2013 2014 2015

Otros sectores Petróleo y minería

Las posiciones de tenedores extranjeros de TES son

estables

Fuente: MHCP. Información con corte al 23 de octubre de 2015.

TES- Evolución Fondos de Capital Extranjero

17.58%

0

5

10

15

20

25

30

35

40

ene-12 jun-12 nov-12 abr-13 sep-13 feb-14 jul-14 dic-14 may-15 oct-15

0%

2%

4%

6%

8%

10%

12%

14%

16%

18%

20%

Billo

ne

s C

OP

Inversión Fondos Extranjeros Participación de Fondos % (Eje Derecho)

JP Morgan

Balance del GNC (% del PIB)

Senda de déficit esperado del MFMP 2015

Fuente: MHCP.

-2,3 -2,3 -2,2-2,1

-2,0 -1,9

-1,6-1,4

-1,2-1,0 -1,0 -1,0 -1,0 -1,0

-2,3 -2,4

-3,0

-3,6

-3,1

-2,7

-2,0

-1,5

-1,2-1,1

2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026

Estructural

Total

1,3 0,5

0,7 Ajuste

requerido en

los próximos

años

Aumento del

déficit

0,5

Source: MHCP

Cambios en los supuestos macro para 2015 y 2016 desde

MFMP de junio de 2015

2015 2016

MFMP Ahora MFMP Ahora

Crecimiento real del PIB (%) 3,6 3,3 3,8 3,5

Brent (USD por barril) 60,0 55,1 64,6 50,0

Precio canasta colombiana (USD

por barril) 48,0 44,8 52,6 38,0

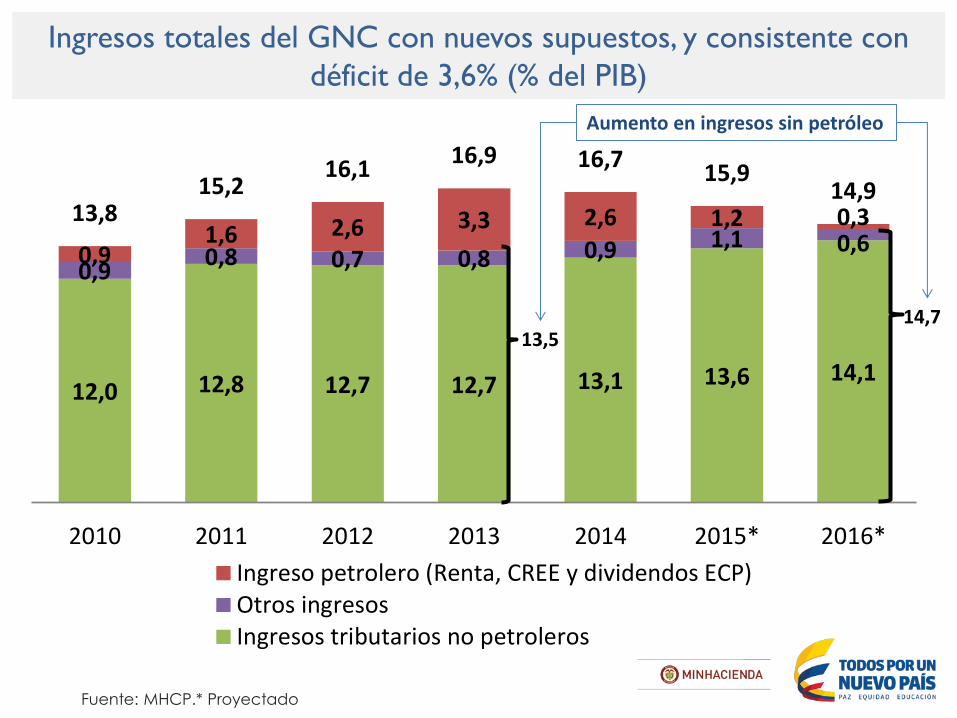

Ingresos totales del GNC con nuevos supuestos, y consistente con

déficit de 3,6% (% del PIB)

Fuente: MHCP.* Proyectado

12,0 12,8 12,7 12,7 13,1 13,6 14,1

0,90,8 0,7 0,8 0,9 1,1 0,60,91,6 2,6 3,3 2,6 1,2 0,313,8

15,216,1

16,9 16,715,9

14,9

2010 2011 2012 2013 2014 2015* 2016*

Ingreso petrolero (Renta, CREE y dividendos ECP)Otros ingresosIngresos tributarios no petroleros

13,5 14,7

Aumento en ingresos sin petróleo

Fuente: MHCP.* Proyectado

12,9 12,4 12,9 13,6 13,9 13,7 13,6

1,9 2,9 3,03,3 3,0 2,6 2,1

2,7 2,7 2,62,3 2,2 2,6 2,8

17,6 18,0 18,419,2 19,1 18,9 18,5

2010 2011 2012 2013 2014 2015* 2016*

Funcionamiento Inversión Intereses

16,9 15,7

Disminución en gastos sin intereses

Gastos totales del GNC con nuevos supuestos, y consistente con

déficit de 3,6% (% del PIB)

(% del PIB)

Choque fiscal y su ajuste (2013 vs 2016)

Fuente: MHCP

Mayor pago

de intereses

Caída ingresos

petroleros

Mayor déficit

fiscal

Menores

gastos

Mayores

ingresos no

petroleros 1,1

1,2

1,3

3,0

0,5

3,6 3,6

Tamaño del choque

2013 vs 2016

Tamaño del ajuste

Presupuesto General de la Nación 2016

Fuente: DGPPN, MHCP. * Apropiación vigente menos aplazamiento

Miles de millones de pesos

GASTOS DE PERSONAL Y GENERALES 32.266 33.387 3,5 1.122 4,0 3,9

Defensa y Seguridad 17.216 17.984 4,5 768 2,1 2,1

Rama, Fiscalía y Justicia 6.833 7.513 10,0 681 0,8 0,9

Nivel central (130 Entidades) 8.217 7.890 (4,0) (327) 1,0 0,9

TRANSFERENCIAS DE LEY 83.874 89.413 6,6 5.539 10,4 10,4

Transferencias para Inversión 39.626 43.332 9,4 3.706 4,9 5,0

Otras transferencias 44.248 46.081 4,1 1.833 5,5 5,3

OPERACIÓN COMERCIAL 1.817 1.608 (11,5) (209) 0,2 0,2

DEUDA 47.137 47.674 1,1 537 5,8 5,5

Amortizaciones 28.214 25.423 (9,9) (2.790) 3,5 3,0

Intereses 18.923 22.250 17,6 3.327 2,3 2,6

INVERSIÓN 45.488 43.832 (3,6) (1.656) 5,6 5,1

Garantía Regla Fiscal 1.000 1.000 0,1

Resto de inversión 45.488 42.832 (5,8) (2.656) 5,6 5,0

TOTAL PGN 210.581 215.914 2,5 5.333 26,0 25,1

TOTAL SIN DEUDA 163.444 168.241 2,9 4.796 20,2 19,5

% del PIB

2015* 2016*2015* 2016

Variación

porcentual

Variación

absoluta

30.000

0,04

0,11

0,27

0,24

0,27

Vivienda

gratuita

Casa

Ahorro

Mi Casa

Ya

FRECH II FRECH

PIPE 2.0

Programas de vivienda aportarían cerca de 0,9 pp al PIB en el cuatrienio. De

estos, hasta 0,4 se materializarían en 2016

Aporte al crecimiento del PIB total para el

cuatrienio 2015-2018

Fuente: MinHacienda y MinVivivenda

0,9 pp para

el cuatrienio.

Entre 0,3 y

0,4 para 2016

Vivienda gratuita

Casa Ahorro

Mi Casa Ya

Subsidio a la tasa de

vivienda VIP y VIS

AFC

No. de soluciones

Subsidio tasa

vivienda media (anti-

cíclico)

Sin

restricción

50.000

• 30.000 VIP

• 100.000 VIS

130.000

77.000

Proyecto Capex Equity Deuda VF Kms

Iniciativas públicas (20) 25,4 8,1 23,7 46,9 3.223

Iniciativas

privadas (9) 9,9 4,5 8,2 - 2.180

Obras públicas (57)

4,0 - - 4,0 725*

Total (86) 39,4 12,6 31,9 50,9 6.128

(Cifras en billones de pesos de 2014)

Iniciativas públicas

Iniciativas privadas Obras públicas

Fuente: ANI, DNP, Invías, FDN y MHCP. VF: vigencias futuras *Intervenido. Total malla habilitada: 3.058 kms

Proyectos 4G y Vías para la Equidad

1,7 pp en el

período de construcción.

0,3 pp para

2016+ Fuente: MHCP. + Se asume un multiplicador de las

inversiones de 2,5. El efecto total se distribuye uniformemente en el cuatrienio.

En el PIB

Efecto de la reapertura de Reficar

2016

2016

0,2

Contribución del subsector de refinería al crecimiento del

PIB industrial (pp)

2015

5,8

En la Balanza de Pagos

(2016)

-18.797

Déficit en Cuenta Corriente (Millones USD)

Sin Reficar Con Reficar

-17.297

-6,3 -5,8*

2014

-1,1

2016

0,0

2015

0,6

2014

-0,1

Sin Reficar Con Reficar

Déficit en Cuenta Corriente (% del PIB)

*Escenario base pata 2016 Fuente: MHCP

Contribución del subsector de refinería al crecimiento del

PIB total (pp)

1.7

4.0

6.6

4.0

4.9 4.63.3 3.5

1.2

1.21.2

1.7

3.6

3.6

3.5

4.0

5.6

6.0

6.7

6.6

5.8

5.4

4.54.0

2.9

3.8

4.6

4.9

6.5

5.3

4.94.6

2.8

I II III IV

I II III IV

I II III IV

I II III IV

I II III IV

I II III IV

I II

III*

IV* I II III IV

2009 2010 2011 2012 2013 2014 2015 2016*

Año Trimestre

A pesar de la difícil coyuntura, en 2015 el país crecerá por

encima del 3,0%

Fuente: DANE. *Pronósticos MHCP.

Crecimiento PIB

(Variación anual %)

Fuente: DANE. Datos correspondientes al total nacional.

*Cifra del año móvil julio 2014 - junio 2015. **Promedio móvil 12 meses a

septiembre. ***Cifra correspondiente al trimestre móvil junio-septiembre.

Tasa de pobreza Tasa de desempleo

TRM Senda de producción

(KBPD)

Ocupación formal (millones de personas)

TRM Senda de producción

(KBPD)

Empleados formales (millones de

personas)

Estructuración de una clase media sólida

37,2%

34,1%

32,7%

30,6%

28,5% 28,2%

2010 2011 2012 2013 2014 2015*

Más de 4,4 millones

de personas han

salido de la pobreza

desde 2010.

11,8%

10,8%

10,4%

9,6%

9,1% 9,2%

2010 2011 2012 2013 2014 2015*

La tasa de desempleo

ha exhibido una

reducción de casi 3

pp frente a 2010.

5,8

6,0

6,4

7,0

7,6

7,8

2010 2011 2012 2013 2014 2015**

2 millones de

empleos formales

desde 2010. En 2015

el número sigue

creciendo.

* *

23,0

17,1 15,2 14,7

12,4

8,4 8,1 6,6 6,3 6,3 6,2 6,0 5,4 4,7 4,4 4,2 4,1 4,1

2,0 1,8 1,8 1,6 1,0

Mad

era

y s

us

pro

duct

os

Art

ículo

s de v

iaje

y s

imila

res

Ace

ites

y gr

asas

Tri

lla d

e c

afé

Meta

les

pre

cioso

s, n

o ferr

oso

s

Alim

ento

s an

imal

es

Act

ivid

ades

de im

pre

sión

Vid

rio y

sus

pro

duct

os

Bebid

as

Pap

el y

cart

ón

Otr

os

pro

duct

os

quím

icos

Pro

duct

os

de p

lást

ico

Pro

duct

os

de m

olin

erí

a

Sust

anci

as q

uím

icas

bás

icas

Car

ne y

pesc

ado

Pro

duct

os

ela

bora

dos

de m

eta

l

Pre

ndas

de v

est

ir

Pro

duct

os

min

era

les

no m

etá

licos

Pro

duct

os

de p

anad

erí

a

Pro

duct

os

lact

eos

Pro

duct

os

farm

aceútico

s

Petr

óle

o y

mezc

la

Mueble

s y

colc

hones

Ene-jun Jul-sep

La industria ha comenzado a recuperarse

Fuente: EMM-DANE.

Subsectores industriales

(Variación anual, %)

Agosto de 2015

Colombian

economic

outlook: Recent performance and main

challenges Mauricio Cárdenas Minister of Finance and Public Credit

August 2015

Ajuste fiscal

colombiano en el

nuevo contexto global

Ministro de Hacienda y Crédito Público Octubre 2015

Mauricio Cárdenas Ministro de Hacienda y Crédito Público

Noviembre 2015