cisco.pdf

TRANSCRIPT

ESTRATEGIA, ESTRUCTURA Y PROCESOS DE ORGANIZACIÓN

Caso1: Formulación de la estrategia de CISCO

10 de Julio de 2002

Integrantes:

Índice

Introducción• Descripción de Cisco Systems y su problemática 1• Justificación del estudio 4• Objetivos del estudio 6• Objetivo general 6• Objetivos específicos 6• Alcances y limitaciones del estudio 6• Metodología del estudio 7• Descripción de Cisco Systems• Propósito 16• Giro del negocio 16• Participantes favorecidos 17• Valor supremo 18• Historia 19• Descripción actual 20• Clientes 20• Productos y servicios 20• Mercado 24• Tecnología 24• Visión futura 26• Factores clave de éxito 28• Identificación del negocio de Cisco Systems• Definición del producto 25• Identificación del mercado 29• Identificación de la industria 30• Identificación de competidores 30• Análisis del macroentorno• Análisis de fuerzas económicas 37• Análisis de fuerzas demográficas, sociales y culturales 45• Análisis de fuerzas legales y políticas 48• Análisis de fuerzas tecnológicas 51• Análisis de fuerzas competitivas 52• Análisis del microentorno• Análisis del mercado 53• Análisis del sector estratégico 54• Análisis del producto 54• Análisis de segmentos 56• Análisis de segmentos−productos 57•

1

Matriz de evaluación de efectos externos EFE del sector conectividad 58• Sector estratégico: comercio en Internet (E−commerce) 58• Sector estratégico: soporte al cliente 60• Matriz de factores externos EFE general 62• Análisis de la Industria 62• Análisis Competitivo 62• Poder de negociación de los proveedores 63• Poder de negociación con compradores 64• Desarrollo potencial de productos sustitutos 65• Barreras de entrada de nuevos competidores 66• Rivalidad entre firmas 67• Análisis de la competencia 69• Juniper 69• Nortel Networks 82• Riverstone Networks, Inc. 94• Extreme Networks, Inc. 107• Matriz Perfil Competitivo (MPC) 108• Análisis interno de Cisco Systems• Análisis de la Empresa 109• Cultura 109• Diagnóstico del área de Administración y finanzas 110• Diagnóstico del área comercial 111• Diagnóstico del área de la Cadena de suministro y logística 112• Diagnóstico del área de Recursos Humanos 115• Diagnóstico del área de Investigación y desarrollo 117• Diagnóstico del área de Sistemas de Información 117• Matriz IFE 125• Análisis estratégico de Cisco Systems• Análisis estratégico con respecto al mercado 127• Matriz FODA 127• Matriz IE 131• Matriz Space 132• Matriz BCG 134• Matriz Gran Estrategia 135• Análisis estratégico con respecto a la industria 137• Identificación de los escenarios estratégicos (Matriz QSPM) 139• Identificación de la estrategia de la empresa 140• Lineamientos del plan maestro• Metas, políticas y tácticas 140• Programas, proyectos y planes 141• Cambios de estructura y procesos 142• Cambios culturales, intereses creados y poder 142• Criterios de evaluación estratégica del estudio• Consistencia 142• Consonancia 143• Factibilidad 144• Ventaja 144• Conclusiones y Recomendaciones 145•

11. Bibliografía

•

2

INTRODUCCIÓN• Descripción de la empresa y su problemática•

Cisco sigue creciendo a un ritmo vertiginoso, como también crece su apetito por la tecnología de información(IT). Peter Solvik, el director del área de Tecnología de Información (CIO) se ha mantenido al paso de lademanda aprovechando el Internet y ahora se pregunta qué oportunidades existen para explotar todavía más latecnología de información de Cisco, y ganar la emergente batalla competitiva para definir una nueva clase detecnologías de red basadas en las reglas del Internet.

Cisco fue fundada en 1984 por dos científicos de computadoras de Stanford; empezó a cotizarse en elmercado en 1990, como Cisco Systems, Inc., y ahora domina el mercado de Internet (de crecimientoexplosivo).

En 1991, John Chambers, actual Presidente y Director General de la compañía, se incorporó a la empresa y en1993, estableció las principales directrices que marcan la cultura de la compañía, vigentes hoy en día, y queconsisten en: proveer soluciones integrales, seguir una política de adquisiciones estructurada y estratégica,definir los protocolos de software para la industria de Internet y crear una estrategia de alianzas. MientrasChambers ejecuta su plan de 1993, es un director muy exigente. Se dice que ha cambiado a todos losvicepresidentes desde que él llegó, porque los que estaban "no podían hacer la transición", y no vaciló eneliminar a los que no podían trabajar dentro del nuevo marco de referencia.

A fin de cuentas, el interés máximo de Chambers es el cliente, hecho que recalca en su directiva de que laspalabras "Dedicación al Éxito del Cliente" aparezcan en el gafete de todos los empleados de Cisco. Chambersagrega: "Si encuentro a alguien que ve al cliente como una carga o un problema, lo voy a ahorcar. Eso esinaceptable".

En 1997, su primer año en Fortune 500, Cisco se contó entre las primeras cinco compañías en cuanto a surendimiento sobre ingresos y sobre activos. Sólo otras dos compañías− Intel y Microsoft− han igualado estahazaña. Quizá lo más impresionante es que el 17 de julio de 1998, a escasos 14 años de su fundación, lacapitalización del mercado de Cisco pasó la importante marca de $100 mil millones de dólares. Algunosgurúes de la industria han proyectado que Cisco será la tercera compañía dominante con Intel y Microsoft, quedarán forma a la revolución digital. La revista Red Herring incluso ha acuñado un término para estetriunvirato: "Wintelco".

El boom de las PC y el éxito comercial de los primeros enrutadores (dispositivo "que conecta" dos redes y quefacilita el tráfico de la información seleccionando rutas a través de una red) propiciaron que la compañíadejase de ser una empresa de hardware de Internet, para convertirse en un proveedor integral de soluciones,incluido el software y el hardware, para la red y las telecomunicaciones. Dos años después de ser creada, lacompañía ya ganaba dinero.

Cisco se encuentra en la vanguardia de los que están desafiando a un mundo que tiene tres redesindependientes propietarias: las redes de teléfono para la transmisión de voz, las redes locales (LAN) y lasredes amplias (WAN) para transmisión de datos; y las redes de radiodifusión para vídeo (las tres combinadasrepresentan un mercado estimado en $500 mil millones de dólares). La digitalización esta facilitando laconvergencia de las tres redes. El Internet, como una red global de redes, hace posible transmitir voz, datos yvídeo en una sola red de manera más eficiente y económica que si se transmitieran las señales por tresdistintas redes independientes y propietarias. Consecuentemente, el Internet y sus estándares abiertos estáncreando un nuevo campo competitivo de batalla para los jugadores atrincherados en telecomunicaciones, talescomo AT&T, GTE, Brittish Telecom y Deutsche Telecom.

Aquellos que retan a los jugadores dominantes han iniciado sus ataques en Internet ofreciendo sus servicios,

3

que incluyen acceso a Internet, servicios de hosting, extranet, correo electrónico y capacidad de búsqueda.Muchos, como UUNet, PSINET, GTE/BBN y otras 5000 más ISP (Prestadores de servicios de Internet),compiten con base en precio para proporcionar servicios de fax, mensajes e intercambio electrónico dedatos(EDI).

Toda esta actividad indica una aceleración de la tendencia hacia redes basadas en Protocolo de Internet (IP).Se calcula que este mercado, que no existía hace tres o cinco años, ahora supera los $8 mil millones dedó1ares. En Estados Unidos se estima que el tráfico en redes de datos ya supera al tráfico en redes de voz.

Lucent Technologies (con ingresos de $26.4 mil millones en 1997), e11íder actual de equipo detelecomunicaciones, no se ha quedado cruzado de brazos desde que se separó de AT&T en 1996. Lucent se haestado reinventando para hacer la misma transición que sus clientes, al cambiar como compañía telefónica sutráfico de las redes más saturadas diseñadas para ser portadoras de voz en lugar de los 0 y 1 de lascomputadoras.

Las redes basadas en lP tienen ventajas de costo en comparación con las de teléfono tradicionales. Además,los proveedores de nuevas tecnologías basada en IP, como Cisco, están mejor preparados para resolverproblemas de desempeño y seguridad debido a la inyección constante de talento y de capital de inversión.Finalmente, muchas de las compañías de tecnología basada en IP se benefician de su ubicación en SiliconValley, en donde existe un increíble espíritu de innovación tanto en los círcu1os tecno1ógicos como en ladirección. La problemática es que ni Cisco ni Lucent cuentan con los productos necesarios para garantizar unagran victoria, como tampoco los tienen las otras compañías de redes, que incluyen a Northern Telecom(Norte1), Bay Networks (ahora parte de Nortel) o 3Com. Todas las compañías de redes están en una carrerapor desarrollar un producto híbrido con la velocidad y eficiencia de un ruteador y la precisión de unconmutador telefónico, o sea un ruteador conmutador o un conmutador de ruteo.

Con más de 37,000 empleados a nivel mundial, Cisco Systems vende el 70% de sus productos a través deInternet y conduce un tercio del comercio electrónico del mundo. Sólo entre mayo y junio de 1999, el 85% delas ordenes de compra de Cisco −un volumen de negocio superior a los 40 millones de dólares diarios− serealizó a través de Internet. Pero las aplicaciones de Internet, que proporcionan unos enormes beneficiosproductivos y ahorros en el costo a las empresas, también se aplican dentro de la propia compañía. Cisco haincorporado su propia tecnología para mejorar. La compañía ha sido una de las primeras en crear una Intranetcorporativa para compartir recursos e información, consiguiendo la fabricación en línea, ha reducido de cuatroa dos semanas el periodo de entrega de los productos y el cierre virtual de las cuentas, lo que le permite saberen cada instante la situación de la empresa y detectar posibles cambios en el mercado. Gracias al uso internode Internet, Cisco ha ahorrado 1 billón de dólares en costos de gestión, ha incrementado la satisfacción de susclientes en un 25% y ha aumentado el nivel de productividad de sus empleados en un 25%. La rentabilidadpor empleado se sitúa entorno a los 700,000 dólares por año (lo que representa un aumento del 15% conrespecto al año anterior) y el índice de rotación de los empleados de las más bajas del sector (8,4%).

Los resultados económicos de la compañía en el 2000, la sitúan como la tercera compañía con mayorvaloración bursátil a nivel mundial. En este pasado año, la compañía facturó 18,930 millones de dólares, un55% más que en 1999.

Justificación del estudio•

En este análisis definiremos las acciones a realizar para mejorar las estrategias a aplicar, para mantener elliderazgo, la supervivencia, rentabilidad y crecimiento de Cisco Systems en el mercado detelecomunicaciones.

Cisco podrá desarrollar mejor su proactividad para determinar su futuro, ya que al conocer másdetalladamente su situación actual y las tendencias de la industria tendrá una mejor visión de cómo y a donde

4

quiere estar, además de poder definir mejor y más fácilmente los programas y políticas necesarios para llegara éste. También permitirá que Cisco pueda identificar las oportunidades que lo lleven a aprovechar susventajas competitivas de tal manera que aumente su participación en el mercado, su rentabilidad y sucrecimiento.

1.3 Objetivos del estudio

1.3.1 Objetivo general

Proponer estrategias que resuelvan la problemática que actualmente se presenta en Cisco Systems realizandoun análisis que le permita determinar las acciones que debe llevar a cabo para mantener su liderazgo en elmercado de telecomunicaciones.

1.3.2 Objetivos específicos

Describir a la empresa para entender su misión.• Identificar el negocio en el cual está Cisco Systems.• Realizar un análisis del macro, micro y entorno de Cisco Systems.• Realizar un análisis estratégico.• Plantear implementación estratégica (Propuesta o Plan Maestro)• Definir los criterios de evaluación.•

1.4 Alcances y limitaciones del estudio

El estudio esta enfocado a analizar la problemática presentada en el sector de conectividad en cuanto ahardware, la cual habla de la falta en el mercado de un producto híbrido que cuente con las característicastanto de los ruteadores, como de los conmutadores que le permita a Cisco tener una ventaja competitiva sobresus demás competidores. Para realizar este nos apoyaremos en información relevante que podamos accederdel pasado y del presente, relacionada solamente con los segmentos de mercado corporativo y de prestadoresde servicio. Sólo se enfocara al mercado de EE.UU. y la información tomada será hasta junio del 2002.

La principal limitación con la que nos enfrentamos esta relacionada con la falta de información detallada, yaque no contamos con un acceso autorizado para consultar información acerca de los recursos financieros, lacompetencia, su comportamiento, el macroentorno y en general, el desarrollo de la empresa antes y ahora.

1.5 Metodología del estudio

El desarrollo del presente estudio, se realizará siguiendo la metodología propuesta por el Dr. Gaspar SánchezS. M. en la que, se analizan de lo general a lo particular los elementos, tanto internos como externos, queafectan, dirigen y determinan el funcionamiento de Cisco Systems. Está metodología será complementada conelementos provenientes de Fred. R. David y Michael Porter.

Mediante la utilización de la metodología propuesta, se completará el ciclo completo de la planeaciónestratégica que consiste en: formular estrategias, implementarlas y evaluarlas. El análisis estratégico permitiráa la empresa ser más proactiva que reactiva y tener un mayor control sobre su propio destino. Nos ayudará atener mejores estrategias a través de una selección más sistemática, lógica y racional de las mismas.

En el siguiente diagrama, se muestran, de manera secuencial, los aspectos principales que serán abordadosdentro del alcance del presente documento:

El usar esta metodología nos va a permitir dar seguimiento a las tres etapas, formular, implementar y evaluarlas decisiones que van a permitir a la empresa lograr sus objetivos,

5

Generalmente se ha demostrado que las empresas que usan conceptos de manejo estratégico son más exitosasque las que no lo hacen.

En cuanto al personal el tener claro hacia dónde se va genera un mejor ambiente así como una mayordisciplina.

A continuación se describen cada una de las etapas del modelo estratégico:

Desarrollar la misión.− Involucrar a la mayoría de los administradores. Primero seleccionar variosartículos sobre misión de otras empresas, que todos las lean y lo usen como un precedente paraformular su propio enunciado de misión, después ponerlo en un solo documento y mostrárselos atodos, después hacerle modificaciones, adiciones o quitar, todo esto en un junta. De esta manera seobtiene el apoyo de los administradores en la formulación, implementación y evaluación de laestrategia. La misión debe tener las siguientes características:

•

Una declaración de Actitud. Busca más que la declaración de detalles específicos, una misiónpermite la generación y consideración de un rango factible de alternativas, objetivos y estrategias sincoartar la creatividad de administrador. Por otro lado si fuera muy amplia no excluiría a ningunaestrategia. Debe ser amplia para reconciliar las diferencias entro los diversos participantes(accionistas, directores, clientes, proveedores, distribuidores, gobierno, uniones, competidores, gruposambientales y público en general).

•

Orientación al Cliente. Una buena misión describe el propósito de la organización, clientes,productos o servicios, mercados, filosofía y tecnología básica

•

Declaración de una Política Social. La misión no sólo refleja lo que es, sino tiene que ver lasresponsabilidades que tiene con los clientes, ambientalistas, minorías, comunidades.

•

Los componentes de la misión son:

Cliente. ¿Quién el cliente de la empresa?• Productos o servicios: ¿Cuáles son los principales productos o servicios?• Mercados: ¿dónde compite la firma geográficamente?• Tecnología: ¿la empresa cuenta con tecnología?• Preocupación por supervivencia, crecimiento y rentabilidad,• Filosofía: ¿cuáles son las creencias básicas, valores, aspiraciones y prioridades éticas de la empresa?• Concepto propio: ¿cuál es la característica distintiva de la empresa o la ventaja competitiva?• Preocupación por la Imagen Pública: ¿la firma es responsable en los social, comunitarios, y ambiental?• Preocupación por los empleados: ¿son los empleados un activo valioso para la empresa?• Auditoría externa.− El objetivo es desarrollar una lista finita de oportunidades que puedan beneficiar a laempresa y amenazas que se puedan eliminar. Las fuerzas externas se dividen en 5 grandes categorías:

•

FUERZAS ECONÓMICAS•

Un presupuesto federal balanceado con baja inflación, baja tasas de interés y bajo desempleo beneficiaa las compañías y a los consumidores. La competitividad de las empresas domésticas ha ido creciendotan pronto como adoptan nuevas tecnologías y nuevos procesos para ganar ventaja competitiva.

Las tasas de interés tienen una relación inversa con el nivel de inversión cuando se requiere una se requiereuna inversión de capital. Cuando el mercado crece también crece la riqueza y del consumidor y de lacompañía. Así hay varios factores económicos clave como: nivel de ingreso disponible, propensión de lagente a gastar, PIB, productividad del trabajador, tendencias del mercado, factores deimportación−exportación.

6

FUERZAS SOCIALES, CULTURALES, DEMOGRÁFICAS Y AMBIENTALES•

Tiene impacto casi sobre todos los productos, servicios, mercado y clientes. Este tipo de variables modela eltipo de vida de una nación, trabajo, producción y consumo. Es de esto dónde pueden surgir nuevasoportunidades.

Por ejemplo las maquiladoras en México juegan un papel crucial para la competencia global de EstadosUnidos.

Factores: hábitos de compra, preocupaciones éticas, papel de sexos, actitud al ahorro e inversión, nivelpromedio de educación, regulación del gobierno, etc.

FUERZAS POLÍTICAS, GUBERNAMENTALES Y LEGALES•

Los gobierno federales, estatales y locales y los extranjeros son los principales reguladores, des−reguladores,subsidiarios, empleado y clientes de organizaciones. Por lo tanto estos factores pueden representaroportunidades y amenazas para organizaciones pequeñas como grandes. Por lo que cambios en leyes depatentes, legislación anti−verdad, tasas de impuestos... pueden afectar significativamente a las empresas.

Factores: regulaciones de importación−exportación, relaciones entre países, legislación sobre empleo igual,subsidios del gobierno, cambio de política fiscal y monetaria.

FUERZAS TECNOLÓGICAS•

La revolución tecnológica de cambios y descubrimientos como superconductividad, ingeniería encomputación, inteligencia artificial, drogas milagrosas, láser, clonación, redes satelitales, fibra óptica, etc. hantenido un impacto dramático sobre las organizaciones.

Internet actúa como un motor nacional y global que incentiva la productividad. Está cambiando la naturalezade las oportunidades y amenazas, alterando el ciclo de vida de los productos, incrementando la velocidad dedistribución, creando nuevo producto y servicios, eliminando limitaciones de los mercados geográficostradicionales y cambiando el modo de producción estándar al flexible.

Las fuerzas tecnológicas afectan a la organización en sus productos, servicios, mercados, proveedores,distribuidores, competidores, clientes, procesos de manufactura, prácticas de mercadotecnia, y posicióncompetitiva. Puede crear nuevas ventajas competitivas.

FUERZAS COMPETITIVAS•

Recolectar y evaluar información sobre competidores es esencial para tener éxito en la formulación de laestrategia. Identificando a los principales competidores no es siempre fácil porque muchas empresas tienendivisiones que compiten en diferentes industrias.

Es importante determinar a los competidores, así como sus fortalezas, debilidades, capacidades,oportunidades, amenazas, objetivos y estrategias.

Estas fuerzas afectan a los productos, servicios, mercado y organizaciones en el mundo.

Auditoria interna.− Las áreas de mercadotecnia, finanzas, contabilidad, administración, sistemas deinformación, producción y operaciones. Una auditoria interna permite mejorar la comunicación dentro de laorganización, también requiere juntar, asimilar y evaluar información acerca de las operaciones de laempresa.

•

7

La administración estratégica es un proceso altamente iterativo que requiere una coordinación efectiva através de las áreas anteriores.

MERCADOTECNIA•

Análisis del Cliente. Examinar y evaluar necesidades, deseos, lo que se quiere.

Vendiendo Productos o Servicios. Actividades de mercadotecnia, publicidad, fuerza de ventas, promoción,relaciones con los clientes y minoristas.

Planeación de Producto y Servicio. Actividades como pruebas de mercadotecnia, posicionamiento, garantías,empaque, opciones del producto.

Precio. Es afectado por consumidores, gobierno, oferentes, distribuidores y competidores.

Distribución. Canales de distribución, almacenar, cobertura de distribución, minoristas, niveles y localizaciónde inventarios.

Investigación de mercados. Es la unión sistemática, captura y análisis de datos acerca de los problemasrelacionado con la mercadotecnia de bienes y servicios.

Análisis de oportunidad. Definir el costo, beneficios y riesgo asociado con las decisiones de mercado parahacer el análisis de costo beneficio. Definir el costo total asociado con la decisión, estimar el beneficio total,comparar el total de costos con el total de beneficios.

FINANZAS Y CONTABILIDAD•

Involucra la decisión de inversión, financiamiento y dividendos, la primera relacionada con el presupuesto decapital, la segunda determina la mejor estructura de capital y el último el porcentaje de las ganancias que se daa los accionistas.

PRODUCCIÓN Y OPERACIONES•

Son aquellas actividades que transforman las materias primas en bienes y servicios.

Las funciones básicas del Administrador de la producción son: Procesos, capacidad, inventario, fuerza detrabajo y calidad.

INVESTIGACIÓN Y DESARROLLO•

Se cree que aumenta la competitividad y da productos y servicios superiores. Sin embargo debe estar muybien integrada con los otros procesos de la organización para no quedar aislada.

SISTEMAS COMPUTACIONALES DE INFORMACIÓN•

Provee las bases de las decisiones administrativas, pues contiene información interna como externa.

FACTOR DE EVALUACIÓN INTERNA (IFE) MATRIZ•

Resume las fortalezas y debilidades en las áreas funcionales de negocio, y provee las bases para identificar yevaluar relaciones entre éstas áreas.

8

Lista los factores internos clave que muestren oportunidades y debilidades.• Asignar pesos de 0 a 1• 1 más débil, 2 menos débil, 3 menos fuerte, 4 más fuerte.• multiplicar cada factor por su peso• Sumar todo para la organización.•

Establecer objetivos a largo plazo.− Representa los resultados esperados de una estrategia que se hallevado a cabo, el bloque de tiempo para objetivos y estrategias deben ser consistente, especialmente entre 2y 5 años. Deben ser calificables, medibles, realistas, entendibles, retadores, jerárquicos, alcanzables,congruentes con toda la organización. A continuación se definen los tipos de estrategias.

•

Generar, evaluar y seleccionar estrategias.− Establecer objetivos a largo plazo y estrategias paraseguirlas. Analizar y escoger la estrategia para mejor logra los objetivos de la misión y visión, acompañadade la auditoria interna y externa, proveen las bases para generar y valuar estrategias alternativas factibles.

•

Implementar Estrategias y Objetivos.− Los objetivos anuales son logros claves a corto plazo que lasorganizaciones deben alcanzar para lograr los objetivos a largo plazo. Como los objetivos de largo plazo,los objetivos anuales deben ser medibles, cuantitativos, que representen un reto, realistas, consistentes y enorden de prioridad.

•

Las políticas son el significado por el cual los objetivos anuales llegarán a ser alcanzados. Las políticasincluyen guías, reglas y procedimientos establecidos para soportar los esfuerzos con la finalidad de alcanzarlos objetivos.

Recursos.− Se enfoca a evaluar la mercadotecnia, finanzas, Investigación y Desarrollo, y los sistemas deinformación que son parte fundamental para lograr una implementación de estrategia efectiva. Laimplementación de estrategia afecta a los gerentes de planta, de división, de departamento de ventas, deproducto de proyecto, de personal, supervisores y todos los empleados.

•

Medir y evaluar desempeño.− Guía a los administradores a evaluar las estrategias para asegurarse de queestán trabajando correctamente y de hacer los cambios necesarios a través del tiempo.

•

Descripción de Cisco Systems•

2.1 Propósito

Ofrecer soluciones de conectividad de extremo a extremo de la red, que los clientes utilizan para construir unainfraestructura de información propia unificada o para conectarse a otra red, dentro de la industria deTelecomunicación.

La tradición de la compañía por innovar continua hoy con la creación de productos líderes y tecnologíasclaves que harán de Internet un medio más útil y dinámico en los próximos años. Estas tecnologías incluyen:enrutamiento y switching avanzado, voz y video sobre IP, conectividad óptica, tecnología inalámbrica, redesde almacenamiento, seguridad, ancho de banda y redes de contenido.

Cisco ayuda a las empresas a transformar la forma en que realizan sus negocios. La estrategia que sepropondrá ayuda a las empresas que requieren de complejas necesidades de conectividad así como aprestadores de servicios de Internet, telefonía, compañías de cable y proveedores de comunicacionesinalámbricas, además de aquellos que requieran de redes y de conectarse con sus socios de negocios.

Además del liderazgo tecnológico y de producto, Cisco es reconocida como una compañía innovadora en lamanera como conduce sus negocios. La compañía ha sido pionera en utilizar Internet para soporte al cliente,venta de productos, entrenamiento y finanzas. Con base en las mejoras prácticas de Internet de la compañía, ysu foco en el cliente, Cisco ha establecido el Grupo de Soluciones de Negocio para Internet, IBSG, dedicado aayudar a los líderes de las empresas a transformar su propio negocio en un e−business.

9

2.1.1 Giro del negocio

Cisco Systems es el líder mundial en redes para Internet. Las soluciones de Cisco conectan a la gente, lascomputadoras y las redes, permitiéndoles tener acceso o transmitir información sin importar las diferencias detiempo, lugar o tipo de computadora.

Cisco ofrece soluciones de conectividad de extremo a extremo de la red, que los clientes utilizan paraconstruir una infraestructura de información propia unificada o para conectarse a otra red. Una solución deconectividad de extremo a extremo es aquella que ofrece una arquitectura común de servicios de redconsistentes para todos los usuarios. Entre más amplio el rango de servicios de la red, mayor funcionalidadpueden obtener los usuarios conectados a ella.

Dentro de la industria, Cisco ofrece el rango más amplio de productos de hardware para conformar redes deinformación u ofrecer acceso a estas redes. Cisco ofrece también el software Cisco IOS, el cual entregaservicios de conectividad y permite a las aplicaciones trabajar en ambientes de red; experiencia yconocimiento en diseño e implantación de redes y soporte técnico y servicios profesionales para mantener yoptimizar la operación de las redes. Cisco es único en su habilidad para ofrecer todos estos elementos, ya seadirectamente o a través de sus socios de negocios.

2.1.2 Participantes favorecidos

Empresas. Grandes organizaciones con complejas necesidades de conectividad, generalmente localizadas enmúltiples lugares y con diferentes sistemas de cómputo. Entre los clientes empresariales se incluyencorporaciones, agencias gubernamentales e instituciones educativas y de servicios.

Prestadores de servicio: Compañías que ofrecen servicios de información, incluyendo empresas de telefonía,prestadores de servicio para Internet, compañías de cable y proveedores de comunicaciones inalámbricas.

Comercial: Compañías o consumidores con necesidades de redes de datos, así como requerimientos paraconectividad con sus socios de negocios o con Internet.

Cisco Systems es el líder mundial en redes para Internet. Las soluciones de Cisco conectan a la gente, lascomputadoras y las redes, permitiéndoles tener acceso o transmitir información sin importar las diferencias detiempo, lugar o tipo de computadora.

Cisco ofrece soluciones de conectividad de extremo a extremo de la red, que los clientes utilizan paraconstruir una infraestructura de información propia unificada o para conectarse a otra red. Una solución deconectividad de extremo a extremo es aquella que ofrece una arquitectura común de servicios de redconsistentes para todos los usuarios. Entre más amplio el rango de servicios de la red, mayor funcionalidadpueden obtener los usuarios conectados a ella.

Dentro de la industria, Cisco ofrece el rango más amplio de productos de hardware para conformar redes deinformación u ofrecer acceso a estas redes. Cisco ofrece también el software Cisco IOS, el cual entregaservicios de conectividad y permite a las aplicaciones trabajar en ambientes de red; experiencia yconocimiento en diseño e implantación de redes y soporte técnico y servicios profesionales para mantener yoptimizar la operación de las redes. Cisco es único en su habilidad para ofrecer todos estos elementos, ya seadirectamente o a través de sus socios de negocios.

2.1.3 Valor supremo

Cisco es una empresa líder a nivel mundial y atenta a los cambios en el entorno, con una cultura internaorientada hacia el desarrollo de clientes y personal

10

Historia•

Fecha Evento Paradigma

1984 − 1989

Fundada en 1984 por Sandy Lerner y Len Bosack,dos científicos de la Universidad de Standford. En1989, Cisco se presentó en Bolsa generando unosbeneficios de 2 millones de dólares.

Interconectar los distintosordenadores que existían en elcomplejo universitario.

1991 − 1993

Cisco vende sus productos en aproximadamente115 países mediante la venta directa, distribuidores,VAR (Vendedores de Valor Añadido) eintegradores de sistemas y está presente en 75países a través de 225 oficinas de venta y soporte.

Proveer soluciones integrales, seguiruna política de adquisicionesestructurada y estratégica, definir losprotocolos de software para laindustria de Internet y crear unaestrategia de alianzas.

1999

El 85% de las ordenes de compra de Cisco −unvolumen de negocio superior a los 40 millones dedólares diarios− se realizó a través de Internet. Perolas aplicaciones de Internet, que proporcionan unosenormes beneficios productivos y ahorros en elcoste a las empresas, también se aplican dentro dela propia compañía.

Venta de productos a través deInternet

2000Es la tercera compañía con mayor valoraciónbursátil a nivel mundial

Crecimiento continuo de la compañíay sus líneas de actuación, que sebasan en una estructura de grancompañía con una mentalidad destart−up company,

Descripción actual• Clientes•

Empresas: Grandes organizaciones con complejas necesidades de conectividad, generalmente localizadas enmúltiples lugares y con diferentes sistemas de cómputo. Entre los clientes empresariales se incluyencorporaciones, agencias gubernamentales e instituciones educativas y de servicios.

Prestadores de servicio: Compañías que ofrecen servicios de información, incluyendo empresas de telefonía,prestadores de servicio para Internet, compañías de cable y proveedores de comunicaciones inalámbricas.

Comercial: Compañías o consumidores con necesidades de redes de datos, así como requerimientos paraconectividad con sus socios de negocios o con Internet.

2.3.2 Productos y servicios

Los dos principales productos de Cisco son los enrutadores y los conmutadores. Un enrutador es un aparatointeligente y especializado que trabaja en hardware y software para dirigir ("enrutar") datos de un lugar a otro.A pesar que la información está en los servidores y que fluye por cables y fibra óptica, sería imposible quellegara a su destino si no fuera por la ayuda de los enrutadores. Los enrutadores conectan redes individualescon líneas telefónicas de larga distancia o con otras redes; asimismo pueden conectar segmentos de una redentre sí.

De muchas maneras, un enrutador funciona como una oficina de correos de Internet. Cuando recibe un"paquete" de datos puede leer cuál es el destino de ese paquete y luego, con base en la densidad del tráfico enese momento y otras consideraciones, determina cuál es la ruta más corta y expedita para enviarlo. Una vez

11

que el enrutador ha elegido la mejor vía, transmite el paquete rápidamente.

Los enrutadores y los conmutadores, que se venden a los prestadores de servicios y a las grandes compañías yorganizaciones, forman la base, la columna vertebral, de los negocios de Cisco Systems. Pero,definitivamente, no son las dos únicas cartas de la compañía. Cisco, a través de una amplia línea de productospara redes, experiencia técnica y profesional y un elaborado ecosistema de asociados, ofrece a las empresaslas herramientas, servicios y asistencia necesarias para llevar a feliz término sus iniciativas de negocios enInternet.

Cisco sirve a sus clientes en tres grandes mercados: empresas, prestadores de servicios y comercial.

Cisco vende sus productos en aproximadamente 115 países a través de una fuerza directa de ventas,distribuidores, revendedores de valor agregado e integradores de sistemas. Las oficinas principales de Cisco seencuentran en San José de California. También opera en Research Triangle Park, NC, y Chelmsford, MA, asícomo en más de 430 oficinas de soporte y venta en 60 países.

A diferencia de muchas otras compañías tecnológicas, Cisco no favorece una tecnología determinada sobre lasdemás ni la impone a sus clientes como la única solución. La filosofía de Cisco es escuchar las solicitudes desus clientes, supervisar todas las tendencias tecnológicas y ofrecerle a sus clientes un rango de opciones paraescoger. Cisco desarrolla sus productos y soluciones alrededor de los amplios estándares aceptados por laindustria. En algunos casos, las tecnologías desarrolladas por Cisco se han convertido en estándares de laindustria.

Decenas de miles de compañías están invirtiendo en un modelo empresarial globalizado a través de Internet.Esto significa que están abriendo sus compañías a redes que permiten conexiones interactivas con clientes,asociados, proveedores y empleados. En este sentido, una "Red" se refiere tanto a la red de las relaciones entrepersonas así como a la red física de computadoras que permite compartir informaciones y comunicaciones.

"Un negocio global interconectado es una empresa de cualquier tamaño que usa estratégicamente lainformación y las comunicaciones para construir una red de poderosas relaciones interactivas entre todos losque la conforman

"Basta dar una mirada a la lista de compañías más admiradas en el mundo para encontrar allí a organizacionesque han usado Internet para mejorar sus niveles de eficiencia y efectividad y que han otorgado a sus clientes yempleados acceso oportuno a la información".

Cisco se ha aliado con socios estratégicos para entregar soluciones y servicios que le permitan a los clientesser exitosos. Las alianzas estratégicas de Cisco están diseñadas para entregar soluciones totales que resuelvanlos problemas de los clientes, aumenten sus oportunidades de negocio y les genere ventajas competitivasperdurables.

Otros de los productos de cisco son:

Servidores Cables, tarjetas Servicios y aplicaciones de red

Hubs y concentradoresProcesadores, puertos yadaptadores

Plataformas ópticas

Componentes de seguridad Telefonía Video

Aplicaciones de voz Servicio de conexión inalámbricaServicio directo a clientes.

2.3.3 Mercado

12

Segmento Producto Diferenciado PosicionamientoMezcla de Mkt

Estrategias empleadasCompe−tencia

Empresas

Conectividad a grandescorporaciones yempresas que requierende manejar grandescantidades deinformación a través delas redes.

Conectividad rápida yconfiable

Plaza: Empresas,gobiernos einstituciones educativas

3Com

Lucent

Nortel

Prestadores deservicio

Servicios de transmisiónde datos, voz y video

Rápida transmisión dedatos, video y voz.Seguridad en envío deinformación.

Plaza: Prestadores deservicio de Internet,telefonía, compañías decable y comunicacionesinalámbricas.

3Com

Lucent

Nortel

ComercialServicio de redes a PIMEy conectividad entreempresas

Redes de informaciónpara pequeñas ymedianas empresas.Redes eficientes.

Plaza: PIME connecesidad de compartirdatos vía red.

3Com

Lucent

Nortel

2.3.4 Tecnología

Las tecnologías son desarrolladas y utilizadas por las industrias globales de telecomunicaciones y de datos,definidas por las organizaciones de estándares y utilizadas a través de los Productos y Soluciones de Cisco.Algunas de ellas son:

LAN

Tecnología de red de Area Local, LAN, de Cisco Systems.

WAN

Tecnologías de Red de Area Amplia, WAN, de Cisco Systems.

ATM

Tecnologías ATM de Cisco Systems.

Acceso

Las diferentes tecnologías de Acceso de Cisco Systems.

TCP/IP

Protocolos TCP/IP.

IBM

Conjunto de Tecnologías para IBM.

Protocolos de Escritorio

13

Diferentes Protocolos de Escritorio.

Multiprotocol Label Switching

Tecnología que funde la inteligencia del enrutamiento con el desempeño del switching ofreciendobeneficios significativos a las redes.

Voz y Video Empaquetados

Conjunto de tecnologías de Voz sobre ATM, Frame Relay e IP de Cisco Systems.

Maneja programas corporativos como son:

Cisco Powered Network•

Cisco Networking Academy•

Fundación NetAid•

Programas Nobel•

2.4 Visión y Misión

Visión actual de Cisco:

El Internet se transformará en la forma en que la gente trabaja vive, juega y aprende, actualmente los cambiosestán sucediendo más rápido que nunca y Cisco ayuda a la compañías a convertir ese cambio en una ventajacompetitiva, ayudándoles a volverse ágiles. ¿Cómo? Con conocimientos, con una fuerte red de socios ytecnología superior incluyendo servicios de red Inteligente y tecnologías escalables.

La Misión actual de Cisco es:

Modelar el futuro del Internet creando valor y oportunidades sin precedentes para nuestros clientes,empleados, inversionistas y ecosistemas de socios.

2.5 Factores clave de éxito

Macroentorno Desarrollo tecnológico

Crecimiento demográfico y empresarial

Situación económica del país en el que se desarrolle

Tendencias de tecnologías de redes, transmisión y procesamiento de datos

Microentorno Investigación y desarrollo (de la empresa)

Sistemas de venta y mercadotecnia del producto

Calidad y costo beneficio de los productos

Situación financiera de la empresa

14

Prestigio y participación en el mercado

Empresa Competidores

Proveedores

Distribuidores

Acreedores

Clientes

Empleados

Sindicatos

Gobiernos

Productos

Servicios

Mercados

Ambiente natural

3. IDENTIFICACIÓN DEL NEGOCIO DE CYSCO SYSTEMS

Quitar de aquí los titulos de sector estratégico, y mas bien usar circulos

3.1 Definición del producto

Los principales productos a partir de los cuales Cisco ofrece sus servicios y se diversifica a otros mercadosson los conmutadores y enrutadores.

Un conmutador es un aparato para redes que funciona de una manera similar a un enrutador. Selecciona unaruta o circuito para enviar una unidad de datos (paquete) a su próximo destino. Es usualmente más usado paraenviar información dentro de una red que para enviarla de una red a otra. Un conmutador es un mecanismomás simple y más rápido que un enrutador. Un enrutador, a diferencia de un conmutador, requiere cierto tipode conocimiento con respecto a una red para determinar cuál es la mejor ruta para un "paquete" o unidad deinformación.

3.2 Identificación del mercado

Los tres grandes mercados a los que está enfocado Cisco son:

Empresas: Grandes organizaciones con complejas necesidades de conectividad, generalmente localizadasen múltiples lugares y con diferentes sistemas de cómputo. Entre los clientes empresariales se incluyencorporaciones, agencias gubernamentales e instituciones educativas y de servicios.

•

Prestadores de servicio: Compañías que ofrecen servicios de información, incluyendo empresas detelefonía, prestadores de servicio para Internet, compañías de cable y proveedores de comunicaciones

•

15

inalámbricas.Comercial: Compañías o consumidores con necesidades de redes de datos, así como requerimientos paraconectividad con sus socios de negocios o con Internet. No tenemos consistencia en le trabajo, aquíplanteamos muchos sectores estratégicos, no corresponden al productocon esto salen 36 analisis, lo que esla muerte.,

•

Identificación de la industria•

Nortel Networks − empresa dedicada a la telefonía y a la conexión a redes cuenta con las siguientes áreas denegocio:

Metro and Enterprise Networks − provee redes ópticas para áreas metropolitanas y corporaciones,proporcionando nuevas soluciones para la transmisión de datos.

•

Redes Inalámbricas − provee Internet y conexiones a redes inalámbricas.•

Optical Long Haul Networks − transportación de video, voz y datos entre ciudades, estados ycontinentes.

•

3.3.1 Identificación de los competidores

JUNIPER

Con apenas casi cinco anos en el mercado Juniper Networks parece ser el más serio competidor de CiscoSystem. Esta empresa, ubicada en Mountain View, California, ha incrementado el precio de sus acciones hastaun 494% desde junio de 1999 (contra un pobre 118% logrado por Cisco). El incremento en el precio de laacción no se debe exclusivamente a una burbuja especulativa pues su participación en ruteadores pasó de un6% en 1998, a casi un 18% un ano después, mientras que, en el mismo período de tiempo, el gigante Ciscopasó de un 87% del mercado a un 81%.

Juniper es producto de un científico computacional, Pradeep Sindhu, que salió de Xerox en 1995. ScottKriens, Director General de Juniper Networks, junto con equipo de alta dirección, han logrado impresionar alos inversionistas gracias a una acelerada innovación y consistencia. Según dichos analistas, gracias a sumagnífico portafolio, a la ejecución y a este liderazgo, Juniper continuará ganado mercado. Algunosprestadores de servicios como Uunet y Qwest prefieren tener distintas opciones de prestadores de servicios enlugar de estar restringidos prácticamente a Cisco Systems.

Lo que es más grave aún paro Cisco es que varios usuarios comienzan a preferir los productos generados porJuniper Network; algunos de ellos consideran a Cisco como un poderoso integrador de tecnología y a estaúltima empresa una gran innovadora.

NORTEL NETWORK

Misión

La misión de Nortel Networks es ser una empresa valorada por sus clientes, accionistas y empleados y por lascomunidades en las que nuestra gente vive, trabaja y forma sus familias.

Valores

Creamos un valor superior para nuestros clientes• Trabajamos para proporcionar valor a los accionistas•

16

Compartimos una visión: somos un equipo• Tenemos un solo estándar: la excelencia• Cumplimos con nuestros compromisos y actuamos con integridad• Nos gusta el cambio y premiamos la innovación• Nuestra gente es nuestro punto fuerte•

Establecida hace más de un siglo, Nortel Networks ha participado en importantes desarrollos en la evoluciónde la tecnología de las redes de comunicación en todo el mundo.

Sus empleados brindan servicios de redes y comunicación y proporcionan infraestructura a clientes en más de150 países, incluyendo portadoras, nuevos operadores de red, prestadores de servicios inalámbricos líderes yempresas.

Invierten US$ 2.5 mil millones por año en tareas de investigación y desarrollo líderes en la industria, a cargode aproximadamente 17.400 ingenieros, diseñadores, científicos y otros empleados de investigación ydesarrollo en 31 sedes en el mundo.

El cambio destacado ha sido siempre el punto fuerte competitivo de Nortel Networks. Se han transformado yreinventado infinidad de veces, pasando a ser de un fabricante de teléfonos pionero que atendíaprincipalmente el mercado canadiense a uno de los proveedores globales más grandes del mundo de redes dedatos avanzadas de "grado de portadora" e Internet inteligente de alto rendimiento y valor agregado queproporciona calidad, escalabilidad y fiabilidad para constituirse en una base nueva para las comunicacionesglobales.

Su compromiso de ser el líder en la evolución de las redes de próxima generación es un desafío a futurofundado en la realidad de que actualmente contamos con las mejores carteras de productos y tecnologías de laindustria. Las principales áreas comerciales son tres: redes metro y empresariales, redes inalámbricas y redesópticas de larga distancia.

Las redes metro y empresariales dotan de capacidades ópticas a las redes metropolitanas y loscentros comerciales a la vez que proporcionan nuevos medios de convergir las redes de datos y voz.Nortel Networks es la primera empresa que ofrece soluciones de Ethernet óptica que se puedendesplegar a nivel comercial. Sólo Nortel Networks es capaz de brindar una solución de Ethernetóptica de extremo a extremo desde las redes centrales ópticas hasta el escritorio, a partir de lo cual lasempresas cuentan con un despliegue rápido de un nuevo ancho de banda y servicios que les permitenresponder a las cada vez más exigentes demandas comerciales.

•

Las redes inalámbricas llevan a la Internet al mundo móvil y desarrollan soluciones innovadoraspara redes establecidas y nuevas redes móviles a fin de ofrecer comunicaciones multimediainalámbricas. Su área de enfoque es ofrecer una conexión "siempre activa" y en mejorar la velocidadde las redes. Ya han ofrecido aplicaciones inalámbricas a velocidades 25 veces más rápidas que losestándares industriales actuales.

•

Las redes ópticas de larga distancia transportan voz y datos entre ciudades, de un continente a otro ypor todo el mundo. Son un líder global en el diseño y la construcción de redes centrales ópticas quebrindan a sus clientes nuevas oportunidades de servicios rentables. Revolucionaron la economía deredes en 1996 mediante la introducción del primer sistema de transmisión de red de 10 gigabits del

•

17

mundo basado en tecnología óptica. En 2001, anunciaron la implementación de tecnología deconmutación óptica para otra vez reducir significativamente los costos de la red aumentandoasimismo su rendimiento. Más del 70 por ciento del tráfico de Internet se transporta por sus redes.

Algunos de los productos que se encuentran dentro de su portafolio son:

Ethernet de 10 Gigabits• IPv6 (conocida como la Internet de la próxima generación)• Redes ópticas metropolitanas• Conmutación de marca de multiprotocolo (MPLS)• SONET de próxima generación• Ethernet óptica• Redes ópticas de larga distancia• Anillos de paquetes resilentes (RPR)• Seguridad• Troncales multienlaces divididas (MLT)•

RIVERSTONE NETWORKS

Riverstone Networks, Inc fabrica enrutadores de altas prestaciones para empresas de comunicaciones quecuentan con redes en áreas metropolitanas. El enfoque exclusivo de Riverstone sobre este tipo de redes,consensado por los analistas como el segmento de mayor crecimiento de la industria, ha generadoextraordinarios antecedentes de crecimiento y una formidable lista de clientes.

Los enrutadores de Riverstone se han instalado en más de 40 países y en algunas de las redes más grandes delmundo pertenecientes a Brittish Telecom, KT, Genuity, MCI WorldCom, Qwest, Verizon, NTT y Telefónica.Los enrutadores RS para redes de área metropolitana brindan una amplia gama de tecnologías específicas paraproveer servicios incorporados a los circuitos ASIC (circuito integrado específico de la aplicación). Esto secombina con un software de enrutamiento sumamente robusto y una versatilidad de medios verdaderamenteinsuperable. El resultado es una plataforma de enrutamiento reconocida como la referencia para la prestaciónde servicios en redes de área metropolitana de todo el mundo.

Mercado

Riverstone se concentra totalmente en prestadores de servicios que operan redes en áreas metropolitanas.

Productos

La familia de enrutadores RS de Riverstone ha sido optimizada para prestar servicios en redes de áreametropolitana. Dicha familia se compone de seis modelos de chasis:

Enrutador Agregador Óptico RS 38000• Enrutador Agregador para Gigabit Ethernet RS 16000• Enrutadores multiservicio para Redes Metropolitanas RS 8600/8000• Enrutadores de Accesos Ópticos para Redes Metropolitanas RS 3000/1000•

Los enrutadores RS de Riverstone fueron diseñados desde un primer momento con el objetivo de ayudar a losprestadores de servicios para que pudiesen desarrollar nuevas fuentes de ingresos y reducir los costos de lasredes. Este objetivo está respaldado por tres características fundamentales de estos productos:

Liderazgo en tecnología MPLS (conmutación con etiquetas para protocolos múltiples) en redes•

18

metropolitanas, así como en otras tecnologías de creación de servicios;Características de enrutamiento verdaderamente diseñadas para empresas de comunicaciones;• Una variedad de interfaces no superada por la competencia, que incluye Gigabit Ethernet, cable debanda ancha, ATM (modo de transferencia asincrónico), TDM (multiplexado por división de tiempo)tradicional y transmisión de paquetes por redes SONET (red óptica sincrónica). Las tecnologíasEthernet de 10 Gigabits, RPR (anillo de paquetes versátil) y DWDM (multiplexado denso por divisiónde longitud de onda) están siendo desarrolladas.

•

El enfoque exclusivo de Riverstone hacia los prestadores de servicios de áreas metropolitanas le ha permitidoofrecer una línea de productos singularmente adaptada a las necesidades de este grupo de clientes. En laactualidad, la familia RS de enrutadores se encuentra entre las plataformas de enrutamiento más ampliamenteutilizada en redes de área metropolitana de todo el mundo.

Equipo

Riverstone Networks está dirigida por Romulus Pereira y cuenta con los ingenieros de circuitos ASIC y deprotocolos de enrutamiento de más talento de la industria. Además, posee vastos antecedentes en el soporte delas redes de comunicaciones más grandes del mundo. El experimentado equipo ejecutivo ha cumplido una yotra vez con las estrategias de la compañía. Por ello, Riverstone es una de las compañías de redes que cotizanen bolsa de más rápido crecimiento en los Estados Unidos.

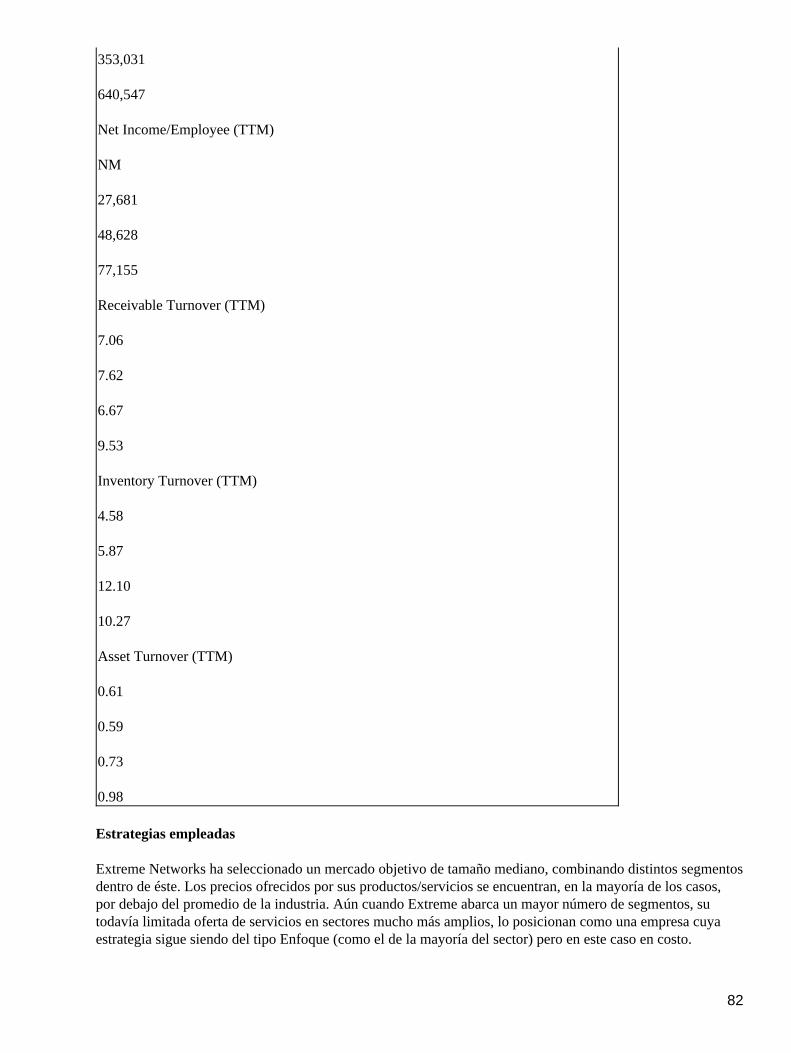

EXTREME NETWORKS

Extreme Networks se encuentra comprometido en proveer las aplicaciones más efectivas que se adaptenrápidamente a los cambios y exponencien el desarrollo de futuras aplicaciones. Esta empresa hace algunas delas más rápidas, confiables y altamente escalables redes IP en el mundo. Debido a lo anterior cuentan conclientes tales como Barnes and Noble, Air Products and Chemical y Compaq.

Extreme Networks combina conmutadores de alta velocidad, una arquitectura antibloqueo y un serviciobasado en estrictas políticas de calidad que le permiten administrar anchos de banda y dar prioridad al tráfico.Así mismo pueden proveer rutas de WAN a organizaciones lo que reduce el número de productos en la rednecesarios para conectar sitios remotos sobre una red WAN privada. Esto le permite a las empresassuministrar más información de manera más veloz y anticiparse a futuros crecimientos.

4. ANÁLISIS DE MACROENTORNO

4.1 Análisis de fuerzas económicas

Los informes de la Reserva Federal indican que el crecimiento económico se ha alentado a finales del 2000, locual ha traído recortes en el empleo y limitado las presiones sobre los precios de bienes y servicios. Lamayoría de los Distritos de Estados Unidos ha registrado una desaceleración del crecimiento.

A pesar de los fuertes descuentos, se reporta un retroceso de las ventas en tiendas detallistas durante laestación navideña. Las ventas de automóviles ha disminuido sustancialmente y todos los distritos reportan unaactividad manufacturera débil. La construcción de residencias se ha congelado excepto en Nueva York y enSan Francisco. La actividad comercial también muestra signo de desaceleración. La industria del turismoreporta un comienzo fuerte en la estación de invierno. La actividad en el sector energético se ha expandido.Los bancos no han reportado deterioro en la calidad del crédito, pero siguen muy de cerca sus préstamos.

En el mercado laboral permanece en un estado difícil, pues se han anunciado despidos en algunas industrias.Sin embargo por los contactos de negocios se espera que sean rápidamente absorbidos debido a una demanda

19

de trabajo reprimida en otras empresas. Los precios de la mayoría de los bienes manufacturados fueron de uncambio porcentual de cero hacia abajo debido a altos costos de energía.

A continuación la tabla 4.1, muestra los cambios porcentuales que se han tenido en la Producción, Compras,Gastos de Consumo del Gobierno e inversión neta, Precios, Ingreso Neto y la Tasa de ahorro personal en laeconomía de Estados Unidos. Claramente se ve un decremento secuencial del Producto Interno Bruto, lo cualpuede ser la advertencia de una recesión de la economía.

A mediados del 2000, se ve un repunte en las importaciones y exportaciones, pero a finales del mismo año seve una caída sustancial de más de 10 puntos porcentuales de hecho se muestra un cambio negativo. Este puntoes muy importante considerando que Estados Unidos es una potencia económica mundial, esta disminución enimportaciones (compras) y exportaciones (ventas) tiene un impacto en cadena mundial. El consumo interno haido disminuyendo, pero también muestra un decremento consecutivo, es importante notar que uno de losprincipales componentes de la demanda agregada es el gasto de consumo y es uno de los principales factoresque mantiene a la economía de Estados Unidos, una caída de este rubro representaría una clara recesión de laeconomía. El ingreso personal disponibles ha oscilado en las estaciones del año 2000, desde un 5.8% hasta un2.6 %.

Tabla 4.1

En la manufactura, la producción de equipo de computo permanece fuerte en el distrito de Boston, pero enDallas se reporta una caída en la producción de computadoras debido a una débil demanda de consumo de PCy en la reducción de inversión en tecnología relacionada hecha por los negocios. Los altos costos demateriales, un dólar fuerte y una demanda doméstica débil fueron citados como las principales razones de ladisminución de la actividad manufacturera. Se ha escuchado posibilidades de bancarrota en algunas empresasdel acero; por otro lado se han creado críticas por los altos costos de energía.

Importaciones y Exportaciones

Estados Unidos mantiene distintos tratados comerciales con varios países y regiones. El número de tratadoscomerciales se ha incrementado en los últimos años y ha facilitado el libre tránsito de mercancías con lospaíses que ha firmado estos acuerdos. Estos tratados han disminuido en unos casos y en otros eliminadocompletamente las barreras arancelarias que existían provocando que los costos de los productos disminuyannotablemente y permitan ser adquiridos por un mayor número de clientes potenciales. Esto permitirá unamayor penetración de Cisco a nuevos mercados y un incremento en ventas en los mercados existentes. Sinembargo, las exportaciones han caído un 11% en el año de 2001 y principalmente se ha visto afectado elsector de alta tecnología.

20

A continuación se muestran las exportaciones e importaciones de los principales bloques comerciales. EstadosUnidos pertenece a TLCAN y al APEC. La Unión Europea es la que se considera que sigue haciendoinversiones en tecnología a comparación de una desaceleración por parte de los demás bloques económicos.

1. Unión Europea

2. Foro de Cooperación Asia−Pacífico (APEC)

3. Comunidad del Caribe (CARICOM)

4. Mercado Común Centroamericano (MCCA)

5. Comunidad Andina de Naciones (CAN)

6. Mercado Común del Sur (MERCOSUR)

7. Tratado de Libre Comercio de América del Norte (TLCAN)

Producto Interno Bruto

El producto interno bruto de estados Unidos se había mostrado constante hasta el primer semestre del 2000cuando cae más de 2 % y continua cayendo hasta el segundo trimestre de 2001. Se espera una mínimarecuperación para el segundo semestre del 2002. Esta caída en el producto interno bruto se produjo por ladisminución en la producción para abatir los altos niveles de inventarios. Asimismo, la inversión en equiposde alta tecnología ha disminuido y se espera que esta tendencia continúe, lo cual provocará una disminuciónen las ventas de Cisco en el mercado nacional.

21

Producto Nacional Bruto Per−Cápita.

El Producto nacional bruto per−cápita nos permite tener un enfoque global sobre las posibles oportunidadesde mercados, ya que las economías desarrolladas se encuentran saturadas de tecnología y las economías deingreso mediano pueden ser una buena oportunidad de mercados emergentes.

Tasas de interés e inflación

En la siguiente gráfica podemos observar tasas de interés a la baja como un intento de la economíanorteamericana de reactivar su economía por medio de incentivar la inversión y que los consumidoresconsuman y saquen créditos. Así también la disminución de las tasas de interés disminuye el servicio de ladeuda de los que ya tienen algún crédito. Por otro lado el soltar más dinero y tratar de evitar que disminuya elconsumo ha traído consigo que la inflación, que se registraba más o menos estable en los últimos años hayaaumentado en el 2000.

22

Por lo tanto al tener tasas de interés a la baja y una tendencia de la inflación a la alza, resulta en que las tasasde interés reales pueden ir aún más a la baja, lo que no es muy atractivo para los inversionistas extranjeros.Por otro lado esto provoca que tanto las personas como las compañías vean como una opción la obtención deun crédito al mantenerse las tasas de interés a la baja lo que permitirá una mayor venta de nuestros productos.

Tipo de cambio

El dólar americano es una moneda fuerte que ha venido compitiendo con el Euro, el dólar cada vez muestrauna mejor posición a lo largo del año 2000, hasta llegar .89 euros por dólar.

Política fiscal

Al momento de tomar posesión como presidente de Estados Unidos George W. Bush inició una serie depolíticas fiscales encaminadas a activar la economía de ese país. Dentro de ellas se encuentran las siguientes:

Aceleración de las reducciones en la tasa tributaria marginal: Da a los consumidores más dinero paragastar e invertir, y da a los negocios y empresarios más recursos para ayudar a retener o crear máspuestos.

•

Deducción parcial de gastos: Motiva a los negocios a que inviertan en equipos y recursos nuevos alpermitir que deduzcan parcialmente los gastos capitales, lo cual les permite realizar compras quequizá de otra manera no hubieran podido afrontar.

•

Eliminación del impuesto mínimo alternativo a las corporaciones: Promueve las inversiones nuevaspor los negocios al eliminar el impuesto mínimo alternativo a las corporaciones, el cual dictaimpuestos más altos y que eliminan puestos para las corporaciones y las pequeños empresas.

•

Estas medidas lograrán que Cisco incremente su venta de productos ya que las empresas de nueva creación ylas ya establecidas podrán obtener beneficios fiscales al adquirir nuevos equipos.

4.2 Análisis de fuerzas demográficas, sociales, ambientales y culturales

Actitud ante los negocios

Los nuevos ejecutivos y los empresarios conocen que la información es poder y que mientras más rápido seobtenga y esta sea fidedigna tendrán una gran ventaja ante sus competidores. Es por ello que la mayoría de

23

estos ejecutivos van en busca de nuevas maneras de hacer más eficientes sus procesos para estar comunicadosrápidamente y para obtener la información que requieren. Así, los productos de Cisco que facilitan esteproceso son bien vistos y aceptados por la mayoría de los ejecutivos y empresarios.

Individuos y Familias

Las unidades de consumo, representadas por miembros de una casa, que estén relacionados por sangre,casados, adopción u otro arreglo legal, una persona que este viviendo sola o compartiendo con otras, pero quees responsables de los gastos de comida casa y otros, por último dos o más personas que compartan gastos ydecisiones sobre los mismos.

De acuerdo con una encuesta de gasto de consumo, la asignación del total del desembolso de la Unidades deconsumo es como sigue: Las unidades en el estrato más bajo tienen 25% en comida, 45% en casa habitación,8% en transporte, 3% en ropa, 6% en Salud, 4% en seguros y pensiones, y 9% en otros, por otra parte el restode la Unidades de consumo gastan un 14% en alimentos, un 30% en casa−habitación, un 17% en transporte,un 4% en ropa, 4% en salud, 11% en seguros y pensiones y 11 en otros.

En la siguiente tabla podemos observar cómo está a distribución de los individuos y familias.

Tabla 4.2

En el siguiente cuadro podemos observar las tendencias de la población mundial las tasas de crecimiento seacerca a cero en los países desarrollados y en los países menos desarrollados tenemos una disminuciónconsiderable en comparación con años pasados de hasta 3 por ciento. En asombroso ver qué la proyecciónmundial en países desarrollados en los próximos cincuenta años tienen un cambio porcentual de sólo cuatropuntos en la población.

PopulationMid−2001(millions)

Births Per1,000 Pop.

Deaths Per1,000 Pop.

Rate ofNaturalIncrease (%)

ProjectedPop. Change2001−2050(%)

WORLD 6,137 22 9 1.3 47

MOREDEVELOPED

1,193 11 10 0.1 4

LESSDEVELOPED

4,944 25 8 1.6 58

LESSDEVELOPED(Excl. China)

3,671 28 9 1.9 75

La tendencia en el año 2000 es que los consumidores están siendo más educados, las minorías se estánvolviendo más influyentes.

En el nuevo siglo, se observan una demanda de educación superior sin precedentes, acompañada de una grandiversificación de la misma, y una mayor toma de conciencia de la importancia fundamental que este tipo deeducación reviste para el desarrollo sociocultural y económico y para la construcción del futuro, de cara a lacual las nuevas generaciones deberán estar preparadas con nuevas competencias y nuevos conocimientos eideales. La educación superior comprende "todo tipo de estudios, de formación o de formación para lainvestigación en el nivel post−secundario, impartidos por una universidad u otros establecimientos deenseñanza que estén acreditados por las autoridades competentes del Estado como centros de enseñanzasuperior"*. La educación superior se enfrenta en todas partes a desafíos y dificultades relativos a la

24

financiación, la igualdad de condiciones de acceso a los estudios y en el transcurso de los mismos, una mejorcapacitación del personal, la formación basada en las competencias, la mejora y conservación de la calidad dela enseñanza, la investigación y los servicios, la pertinencia de los planes de estudios, las posibilidades deempleo de los diplomados, el establecimiento de acuerdos de cooperación eficaces y la igualdad de acceso alos beneficios que reporta la cooperación internacional. La educación superior debe hacer frente a la vez a losretos que suponen las nuevas oportunidades que abren las tecnologías, que mejoran la manera de producir,organizar, difundir y controlar el saber y de acceder al mismo. Deberá garantizarse un acceso equitativo aestas tecnologías en todos los niveles de los sistemas de enseñanza.

Se gastarán los fondos federales en programas y prácticas efectivas y basadas en la investigación. Sedesignarán fondos para mejorar las escuelas y la calidad de los maestros.

Mejorar el rendimiento académico de los estudiantes desfavorecidos• Estimular la calidad de los profesores• Hacer que los estudiantes con limitada habilidad en el inglés lo dominen• Promover los programas innovadores y la capacidad de los padres de elegir alternativas con lainformación necesaria

•

Fomentar la libertad y la responsabilidad•

4.3 Análisis de fuerzas legales y políticas

Estados Unidos y México firmaron en el verano del 2000, un acuerdo para reforzar la legislación nocompetitiva y coordinar esfuerzos para combatir las prácticas monopólicas en ambos lados. El acuerdo tratade proteger a los consumidores de ambos y complementar el TLCAN acordado, de manera que no altere lalegislación ya existente en cada país.

El presidente de la Reserva Federal de Estados Unidos, Alan Greenspan, menciona que las industrias que semanejan en una economía libre desarrollan habilidades extraordinarias y que dichas compañías deberían serpremiadas en vez de condenárseles. Sin embargo en el mundo actual se cree que las compañías que tienen unaalta participación de mercado no pueden estar actuando a favor del público, lo cual se hace más notorio porsus competidores.

La desregulación de la industria eléctrica está en marcha, sin embargo aún existen muchas detalles y reglasno establecidas en el mercado competitivo de la electricidad. Las tecnologías de información llevarán al nuevomercado de la electricidad a ser una industria que nunca se imaginó en el pasado.

La Ley de Conciliación del Desarrollo Económico y la Desgravación Fiscal del 2001 resultará en unadesgravación fiscal significativa para millones de contribuyentes que pagan impuestos sobre los ingresos. Unagran variedad de contribuyentes se beneficiará de las cláusulas de desgravación fiscal que contiene la ley,entre ellos:

43 millones de parejas casadas cuyos impuestos serán reducidos en $1,730, en promedio.• 38 millones de familias con hijos quienes recibirán un recorte tributario promedio de $1,463 paraayudar a pagar los gastos de educación, cuidado de los niños y otros.

•

11 millones de madres solteras con hijos quienes podrán retener un promedio de $780 más de susingresos para atender las apremiantes necesidades de sus familias.

•

13 millones de ancianos cuyos impuestos serán reducidos en $924, en promedio.• 3.9 millones de personas y familias para quienes la ley eliminará totalmente su obligación deimpuestos sobre los ingresos.

•

El gobierno de George W. Bush se ha dado a la tarea de apoyar la educación con las medidas que se enumerana continuación:

25

Mejorar el rendimiento académico de los estudiantes desfavorecidos.• Estimular la calidad de los profesores.• Hacer que los estudiantes con limitada habilidad en el inglés lo dominen.• Promover los programas innovadores y la capacidad de los padres de elegir alternativas con lainformación necesaria.

•

Exhortar la seguridad de las escuelas durante el Siglo XXI.• Aumentar el financiamiento de Impact Aid.• Fomentar la libertad y la responsabilidad.•

Este programa busca obtener una mejor formación educativa para los estudiantes en todos los niveles y todaslas escuelas por lo que se buscará una nueva forma de impartir clases y programas académicos que podrían sera distancia o basándose en una plataforma tecnológica educativa. Es posible que Cisco sea el proveedor deruteadores para que exista educación a distancia en las escuelas más alejadas.

4.4 Análisis de fuerzas tecnológicas

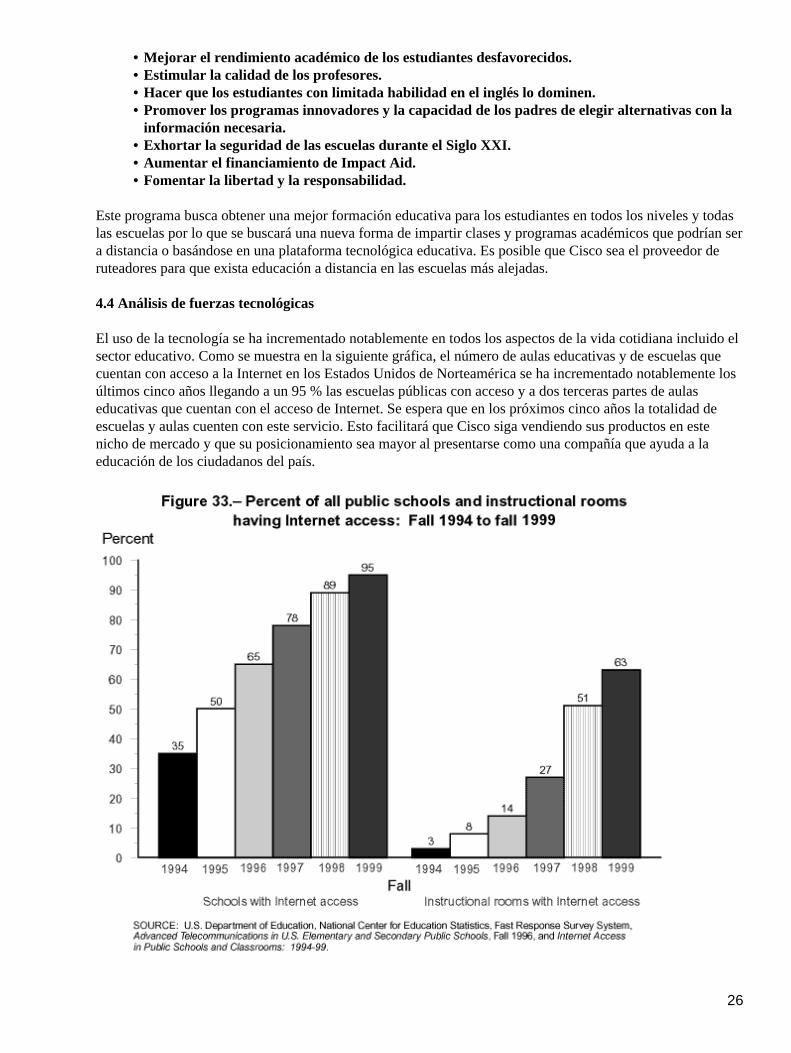

El uso de la tecnología se ha incrementado notablemente en todos los aspectos de la vida cotidiana incluido elsector educativo. Como se muestra en la siguiente gráfica, el número de aulas educativas y de escuelas quecuentan con acceso a la Internet en los Estados Unidos de Norteamérica se ha incrementado notablemente losúltimos cinco años llegando a un 95 % las escuelas públicas con acceso y a dos terceras partes de aulaseducativas que cuentan con el acceso de Internet. Se espera que en los próximos cinco años la totalidad deescuelas y aulas cuenten con este servicio. Esto facilitará que Cisco siga vendiendo sus productos en estenicho de mercado y que su posicionamiento sea mayor al presentarse como una compañía que ayuda a laeducación de los ciudadanos del país.

26

4.5 Análisis de fuerzas competitivas

Los avances que se han realizado en el mundo de la tecnología de la información han cambiado la manera dehacer negocios, de obtener información y de comunicarse. Estos cambios se han dado de manera vertiginosa yserán más rápidos en el futuro. Esto provocará que Cisco se vea afectada por una nueva manera decomunicarse que no necesite ruteador.

Los nuevos tratados comerciales abren los mercados a la competencia, sin embargo, también marca el iniciode una apertura cultural. Con el fenómeno de la globalización las empresas se deben de adecuar a nuevasleyes, competidores, reglamentos, hábitos de compra, idiomas y culturas, por lo cual los productos deberán derealizarse con altos niveles de calidad y competitivos mundialmente. Cisco tiene la oportunidad de penetrar alos nuevos mercados y a la vez tiene la amenaza de los nuevos competidores.

MATRIZ DE EVALUACIÓN DE FACTORES EXTERNOS EFE

FACTORES EXTERNOS CLAVE PESO CALIFICACION PONDERADO

Oportunidades

Programa educativo federal 0.09 2 0.18

Precios estables 0.03 4 0.12

Tasas de interés bajas 0.04 2 0.08

Estímulos en la política fiscal 0.18 3 0.54

Uso de tecnología de información 0.07 2 0.14

Amenazas

Nuevos competidores 0.15 1 0.30

Nueva tecnología que desplace la nuestra 0.17 2 0.34

Recesión económica 0.14 1 0.14

Menores exportaciones de IT 0.08 1 0.08

Recortes en el empleo 0.05 2 0.10

1 2.02

5.− ANÁLISIS DEL MICROENTORNO

5.1 Análisis del mercado

Soportada en la revolución informática, la necesidad por encontrar cada vez mejores soluciones a losproblemas de conectividad, que se traduzcan en: simplificaciones importantes en procesos productivos y/oadministrativos, en menores tiempos de ciclo, en una respuesta más rápida y acertada a los consumidores; seha visto ampliamente incrementadas en todos los sectores productivos.

Aquellas organizaciones, de cualquier tipo, que se queden rezagadas en la utilización de tecnología de lallamada nueva economía no sólo perderán la oportunidad de obtener ciertas ventajas competitivas en relacióncon su propio mercado, sino que la carencia en su uso se convertirá en una seria desventaja, que las colocaraen una posición extremadamente vulnerable ante una competencia y unos consumidores con niveles deexigencia cada vez más altos.

La Empresa Global Interconectada abre la infraestructura de información corporativa a todos los actoresclaves, convirtiendo la red en una ventaja competitiva. La Empresa Global Interconectada permite unambiente abierto y de colaboración que elimina las barreras tradicionales entre empresas y geografías,permitiéndole a todos los participantes en el proceso (empleados, clientes, proveedores), tener acceso a la

27

información, a los recursos y los servicios en la forma que mejor les convenga. La Empresa GlobalInterconectada emplea un modelo propio para tener acceso a la información que, en comparación con elmodelo tradicional de unos pocos "ejecutivos" entregando datos en la medida en que lo considerenconveniente o apropiado, es más eficiente y entrega más y mejores respuestas.

"En la próxima era de Empresas Virtuales, el éxito estará determinado por la manera como lascompañías utilicen la tecnología de la información"

Glover Ferguson

Andersen Consulting (11/96)

Los sectores estratégicos obtenidos para este mercado son:

Conectividad Hardware• Comercio en Internet• Soporte al Cliente•

5.1.1 Análisis del sector estratégico: conectividad

Este sector estratégico incluye hardware que se integra a redes tanto alámbricas como inalámbricas. Enambos, casos las características fundamentales que requieren los clientes de los productos que se ofrecen en elmercado, son confiabilidad y velocidad.

El flujo de datos, imágenes o voz por la supercarretera de información, es posible gracias a la existencia detecnología como conmutadores y enrutadores. Tratándose de solucionar necesidades de comunicación dentrode la organización, mediante su propia red (Intranet), o sirviendo como enlace entre distintas redes (Internet),componentes tales como conmutadores y enrutadores son imprescindibles para lograr la tan necesariaConectividad.

5.1.1.1 Análisis del producto

Debido a las características del producto desarrollado en el sector estratégico (ruteadores o conmutadoresentre otros), en los que la tecnología presenta un elevado grado de obsolescencia, el ciclo de vida de todosellos presenta una etapa de crecimiento con pendiente más elevada que algún producto de consumo (porejemplo). De la misma manera, que su etapa de crecimiento se presenta muy rápida y en corto tiempo, lasetapas de recesión y madurez se presentan de manera prematura con su consecuente influencia sobre el decesodel producto.

En la siguiente gráfica del ciclo de vida se representa el ciclo común de un producto de consumo y el de losproductos presentes en el sector de conectividad:

Los enrutadores como los de la serie 2600 deCisco proveen a las empresas de altaversatilidad, integración y poder paraalcanzar la conectividad. Su arquitecturamodular provee flexibilidad para adaptarse alas nuevas tecnologías de red mientras quenuevos servicios y aplicaciones se vanintegrando. Cuenta con un procesador RISCque permite soportar una elevada calidad deservicio (QoS)

Otros modelos de enrutadores disponiblestambién tienen la característica de sermodulares, con alto desempeño en elacceso a multiservicios y a grandesconexiones con proveedores de Internet.Cuentan con más de 90 opcionesmodulares de interfaz e inclusive algunosproveen soluciones para la integración dedatos y voz, redes virtuales de carácter

28

privado (VPN) y un ruteo de datosmultiprotocolo.

Algunos enrutadores son capaces de entregaruna excelente relación precio/desempeño,versatilidad y una elevada riqueza en susopciones; todo ello de una manera compacta.Se desempeñan como agregados para lasredes WAN de los pequeños prestadores deservicios. La plataforma soporta tambiénsitios que requieran conectividad de datosIBM.

Este tipo de conmutadores entrega losrequerimientos necesarios para cableado detamaño mediano a pequeño en un sistemaúnico sin la necesidad de módulosadicionales, cables o interconexiones.Adicionalmente poseen consistencia enservicios de extremo a extremo lo queasegura su completa interoperabilidad conlos conmutadores.

Los conmutadores de este tipo son decarácter autosensante, de switcheo rápido aEthernet y con un combinación dedesempeño sobresaliente y fácil uso.

5.1.1.2 Análisis de segmentos

Segmentos Análisis

Corporativos

Se trata de grandes organizaciones que,en su mayoría cuentan con filialesprácticamente alrededor del mundo. Sededican a producir bienes o servicios decualquier tipo, con distintos grados deintegración, estructura y culturaorganizacionales.

Prestadores deservicios

Representan el volumen más elevado enla demanda de productos tales comoruteadores y conmutadores. Susnecesidades de ampliación de redes,distribución y control del tráfico hacenimprescindible la utilización de taltecnología. En general, este tipo deorganizaciones es de gran tamaño y sunúmero al rededor del mundo espequeño y, se reduce cada vez másgracias a una agresiva estrategia deconsolidación.

29

Pequeñas y medianasempresas (PYME)

Aunque en los alcances de laformulación estratégica, se definió noinvolucrar el presente segmento, sedecidió hacer una breve descripción delmismo.

5.1.1.3 Análisis de segmentos − productos

Segmentos Conectividad E−commerce Soporte

Corporativos

Demanda mediade ruteadores yconmutadorespara satisfacernecesidades deconectividad enlos elementos desu cadena de valor

Amplia demandapor soluciones decomercioelectrónico

Requierensolucionesprincipalmentepara manteneruna estrecharelación decomunicaciónentre lasdiferentesfunciones,entrenamientosen línea, flujo deinformación.

Prestadoresde servicios

Demanda elevadade ruteadores yconmutadores,pues son partefundamental de sunegocio (su razónde ser)

Casi nulademanda desoluciones detipo comercioelectrónico

La demandapor estosservicios es detipo mediodado elreducidonúmero deempresas delsector.

Pequeñas ymedianasempresas(PYME)

Muy bajademanda deruteadores yconmutadores porempresa. Elvolumen secompensa dada lacantidad deempresas queexisten de estascaracterísticas yque se estánintegrando a laNueva Economía

Elevada demandapor el servicio deintegración acomercioelectrónico

La comunicación,particularmentecon aquellos aquienesabastecen, esfundamental parala velocidad ensus empresas. Lademanda de esteservicio eselevada.

30

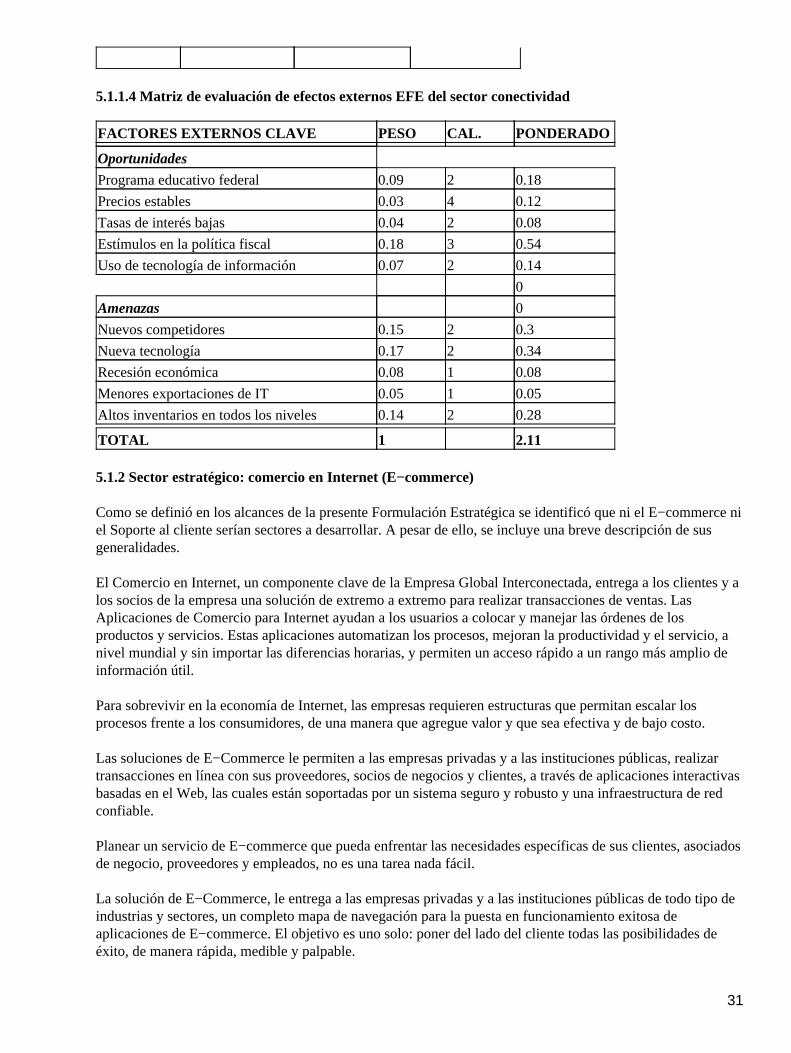

5.1.1.4 Matriz de evaluación de efectos externos EFE del sector conectividad

FACTORES EXTERNOS CLAVE PESO CAL. PONDERADO

Oportunidades

Programa educativo federal 0.09 2 0.18

Precios estables 0.03 4 0.12

Tasas de interés bajas 0.04 2 0.08

Estímulos en la política fiscal 0.18 3 0.54

Uso de tecnología de información 0.07 2 0.14

0

Amenazas 0

Nuevos competidores 0.15 2 0.3

Nueva tecnología 0.17 2 0.34

Recesión económica 0.08 1 0.08

Menores exportaciones de IT 0.05 1 0.05

Altos inventarios en todos los niveles 0.14 2 0.28

TOTAL 1 2.11

5.1.2 Sector estratégico: comercio en Internet (E−commerce)

Como se definió en los alcances de la presente Formulación Estratégica se identificó que ni el E−commerce niel Soporte al cliente serían sectores a desarrollar. A pesar de ello, se incluye una breve descripción de susgeneralidades.