central london market insight series -...

TRANSCRIPT

CENTRAL LONDON MARKET INSIGHT SERIES

THE GROWTH PICTURE FOR LONDON OFFICES

23rd April 2013

MARKET INSIGHT SERIES

THE GROWTH PICTURE FOR LONDON OFFICES

April 2013

WELCOMEAdam Hetherington| Managing Director – Central London Central London | CBRE

AGENDAMARKET PULSEMARKET PULSE

Kevin McCauley | Senior Director, UK Research

THE LONDON PARADOX

Dr Neil Blake | Head of UK & EMEA Research

THE BIG DEBATE

Joe Borrett | Head of Real Estate & Construction EMEA

Stewart Smith | Head of Central London Tenant Advisory Group

Ben Munn | Joint Global Head of Workplace Strategies

Chaired by Giles Barrie | Managing Director –

Senior Director, UK Research | CBRE

Head of UK & EMEA Research | CBRE

Head of Real Estate & Construction EMEA | Google

Head of Central London Tenant Advisory Group | CBRE

Joint Global Head of Workplace Strategies | CBRE

– Strategic Communications | FTI Consulting

CENTRAL LONDON

MARKET PULSEMARKET PULSEKEVIN MCCAULEY| SENIOR DIRECTOR, UK RESEARCH

CENTRAL LONDON

MARKET PULSEMARKET PULSESENIOR DIRECTOR, UK RESEARCH | CBRE

CENTRAL LONDON TAKE-UP

4.5

5.0

Secondhand New Completed

1.5

2.0

2.5

3.0

3.5

4.0

4.5

MILLION SQ FT

10101010----year average: year average: year average: year average: 3m 3m 3m 3m sq ftsq ftsq ftsq ft

0.0

0.5

1.0

Q1 2003

Q2 2003

Q3 2003

Q4 2003

Q1 2004

Q2 2004

Q3 2004

Q4 2004

Q1 2005

Q2 2005

Q3 2005

Q4 2005

Q1 2006

Q2 2006

Q3 2006

Q4 2006

Q1 2007

Q2 2007

Q3 2007

Q4 2007

Source: CBRE

New Completed Pre-let Under offer 10-Year Average

Q4 2007

Q1 2008

Q2 2008

Q3 2008

Q4 2008

Q1 2009

Q2 2009

Q3 2009

Q4 2009

Q1 2010

Q2 2010

Q3 2010

Q4 2010

Q1 2011

Q2 2011

Q3 2011

Q4 2011

Q1 2012

Q2 2012

Q3 2012

Q4 2012

Q1 2013

Q2 2013

TAKE-UP BY SECTOR

TMT AND CREATIVE INDUSTRIES TO THE FORE

90%

100%

90%

100%

Central London West End

20%

30%

40%

50%

60%

70%

80%

20%

30%

40%

50%

60%

70%

80%

0%

10%

20%

10 yr average 2012 Q2-2013 Q1

Banking & Finance Business Services CSL Insurance

0%

10%

20%

10 yr average

Source: CBRE

90%

100%

West End City

20%

30%

40%

50%

60%

70%

80%

Insurance MIE Professional Public Sector TMT

10 yr average 2012 Q2 -2013 Q1

0%

10%

20%

10 yr average 2012 Q2 -2013 Q1

CENTRAL LONDON

BANKING & FINANCE TAKE-UP OVER 50,000 SQ FT

1.4

1.6

0.4

0.6

0.8

1.0

1.2

1.4

MILLION SQ FT

Source: CBRE

0.0

0.2

Q3 2003

Q4 2003

Q1 2004

Q2 2004

Q3 2004

Q4 2004

Q1 2005

Q2 2005

Q3 2005

Q4 2005

Q1 2006

Q2 2006

Q3 2006

Q4 2006

Q1 2007

Q2 2007

Q3 2007

Q4 2007

Q1 2008

UP OVER

Q1 2008

Q2 2008

Q3 2008

Q4 2008

Q1 2009

Q2 2009

Q3 2009

Q4 2009

Q1 2010

Q2 2010

Q3 2010

Q4 2010

Q1 2011

Q2 2011

Q3 2011

Q4 2011

Q1 2012

Q2 2012

Q3 2012

Q4 2012

Q1 2013

1991

2003

CENTRAL LONDON AVAILABILITY COMPARISONS

31.5m sq ft

Rate

15.8%

26.7m sq ft

Rate

13.3%

2009

Q1 2013

21.3m sq ft

Rate

9.9%

17.2m sq ft

Rate

7.8%

HEADLINE VS NET EFFECTIVE RENTS

7035

Rent Free Periods Rent (RHS) Net Rent (RHS)

City

35

40

45

50

55

60

65

10

15

20

25

30

RENTS (£ PER SQ FT)

RENT FREE PERIO

D (MONTHS)

20

25

30

0

5

10

Q1 2005

Q3 2005

Q1 2006

Q3 2006

Q1 2007

Q3 2007

Q1 2008

Q3 2008

Q1 2009

Q3 2009

Q1 2010

Q3 2010

Q1 2011

Q3 2011

Q1 2012

Q3 2012

Q1 2013

RENT FREE PERIO

D (MONTHS)

Source: CBRE

HEADLINE VS NET EFFECTIVE RENTS

14035

Rent Free Periods Rent (RHS) Net Rent (RHS)

West End

60

80

100

120

10

15

20

25

30

RENTS (£ PER SQ FT)

RENT FREE PERIO

D (MONTHS)

20

40

0

5

10

Q1 2005

Q3 2005

Q1 2006

Q3 2006

Q1 2007

Q3 2007

Q1 2008

Q3 2008

Q1 2009

Q3 2009

Q1 2010

Q3 2010

Q1 2011

Q3 2011

Q1 2012

Q3 2012

Q1 2013

RENT FREE PERIO

D (MONTHS)

14

16

CENTRAL LONDON DEVELOPMENT PIPELINE

LIMITED DEVELOPMENT RESPONSE

4

6

8

10

12

MILLION SQ FT

20202020----year average: year average: year average: year average: 3.9m 3.9m 3.9m 3.9m sqsqsqsq ftftftft

0

2

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Completed City West End Source: CBRE

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

West End Other Central London

25

City West End

AVAILABILITY TO PEAK IN 2013

10

15

20

AVAILABILITY RATES, %

0

5

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

Source: CBRE

FORECAST

West End Central London

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

CENTRAL LONDON CAPITAL TRANSACTIONS

5.0

5.5

6.0

6.5

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

£ BILLION

0.0

0.5

1.0

Q1 2003

Q2 2003

Q3 2003

Q4 2003

Q1 2004

Q2 2004

Q3 2004

Q4 2004

Q1 2005

Q2 2005

Q3 2005

Q4 2005

Q1 2006

Q2 2006

Q3 2006

Q4 2006

Q1 2007

Q2 2007

Q3 2007

Q4 2007

Source: CBRE

Q4 2007

Q1 2008

Q2 2008

Q3 2008

Q4 2008

Q1 2009

Q2 2009

Q3 2009

Q4 2009

Q1 2010

Q2 2010

Q3 2010

Q4 2010

Q1 2011

Q2 2011

Q3 2011

Q4 2011

Q1 2012

Q2 2012

Q3 2012

Q4 2012

Q1 2013

INVESTMENT VOLUMES BY PURCHASER

GLOBALISATION OF LONDON’S OFFICE MARKET

90%

100%

20%

30%

40%

50%

60%

70%

80% 38%38%38%38%

0%

10%

20%

1984-1989 1990-99

UK Europe Other Asia Germany Middle East / North Africa

Source: CBRE

44%44%44%44%49%49%49%49%

65%65%65%65%

2000-09 2010-12

Middle East / North Africa US / Canada Other Overseas

CENTRAL LONDON PRIME YIELDS

7%

West End

4%

5%

6%

West End 10West End 10West End 10West End 10----year year year year averageaverageaverageaverage: : : : 4.58%4.58%4.58%4.58%

3%

4%

Q3 2002

Q4 2002

Q1 2003

Q2 2003

Q3 2003

Q4 2003

Q1 2004

Q2 2004

Q3 2004

Q4 2004

Q1 2005

Q2 2005

Q3 2005

Q4 2005

Q1 2006

Q2 2006

Q3 2006

Q4 2006

Q1 2007

Q2 2007

Q3 2007

Source: CBRE

West End City

City 10City 10City 10City 10----year average: year average: year average: year average: 5.43%5.43%5.43%5.43%

Q3 2007

Q4 2007

Q1 2008

Q2 2008

Q3 2008

Q4 2008

Q1 2009

Q2 2009

Q3 2009

Q4 2009

Q1 2010

Q2 2010

Q3 2010

Q4 2010

Q1 2011

Q2 2011

Q3 2011

Q4 2011

Q1 2012

Q2 2012

Q3 2012

Q4 2012

Q1 2013

PRIME V SECONDARY YIELD SPREADS

9

SE/E England Offices Cen London Offices

3

4

5

6

7

8

PERCENTAGE POINTS

0

1

2

Mar-01

Sep-01

Mar-02

Sep-02

Mar-03

Sep-03

Mar-04

Sep-04

Mar-05

Sep-05

Mar-06

Sep-06

Source: IPD Quarterly Index

PRIME V SECONDARY YIELD SPREADS

Cen London Offices Rest of UK Offices

Sep-06

Mar-07

Sep-07

Mar-08

Sep-08

Mar-09

Sep-09

Mar-10

Sep-10

Mar-11

Sep-11

Mar-12

Sep-12

140

Mayfair

MAYFAIR AND CITY HEADLINE RENTS

40

60

80

100

120

£ PER SQ FT

0

20

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

Source: CBRE

FORECAST

Mayfair City

MAYFAIR AND CITY HEADLINE RENTS

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

CHANGES IN RENTS: PEAK THROUGH TO Q1 2013

PRIME HEADLINE RENTS: RECOVERY PROGRESS

140

Peak, 2007

40

60

80

100

120

2014

2012

2013

2013

2012

£ PER SQ FT

0

20

* Soho

Paddington

Nth of Oxford

Street East

Nth of Oxford

Street West

Midtown

Source: CBRE* Excludes AirW1

Q1 2013

Q1 2013

Post 2017

2015

20172014

Post 2017

2015

Southbank

Victoria

City

Docklands

Mayfair / St James's

MARKET BALANCE SHIFTING

OCCUPIER MARKET

• U/Os strong

• Rental growth in some markets

• Supply nearing peak

• Economic recovery becomes better established

INVESTMENT MARKET• Less stock coming to

market

• Demand, particularly from overseas, strong

• Further yield compression?

• Change in emphasis towards • Change in emphasis towards development / secondary

THE LONDON PARADOXLONDON OFFICES – WHERE WILL THE DEMAND COME FROM?LONDON OFFICES – WHERE WILL THE DEMAND COME FROM?

DR NEIL BLAKE | HEAD OF UK & EMEA RESEARCH

PARADOXWHERE WILL THE DEMAND COME FROM?WHERE WILL THE DEMAND COME FROM?

HEAD OF UK & EMEA RESEARCH | CBRE

EXPLAINING THE LONDON PARADOX

Why has London

survived and prospered

since the credit crunch since the credit crunch

when it is a global

financial centre in the

midst of a global

financial crisis?

EXPLAINING THE LONDON PARADOX

What are the occupier

sectors that have driven

the economy?the economy?

Which sectors will

feature in the recovery &

where will they be?

feature in the recovery &

where will they be?

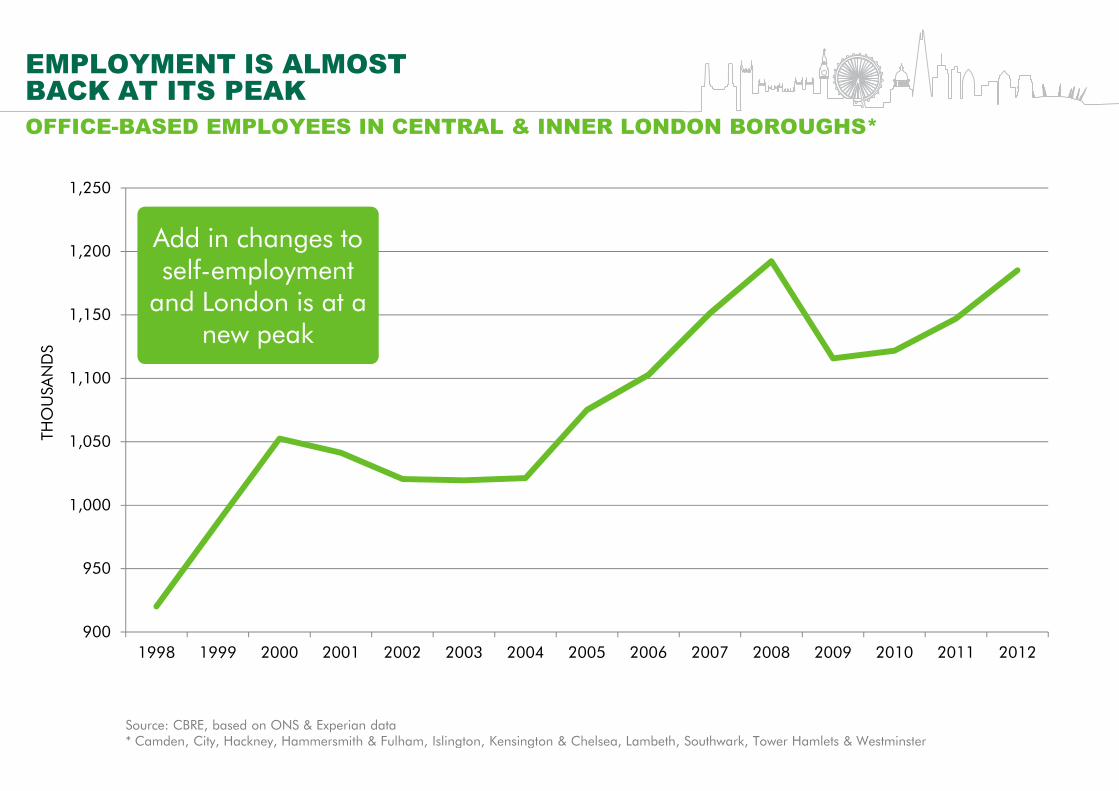

EMPLOYMENT IS ALMOST BACK AT ITS PEAK

1,200

1,250

Add in changes to self-employment

OFFICE-BASED EMPLOYEES IN CENTRAL & INNER LONDON BOROUGHS

1,000

1,050

1,100

1,150

self-employment and London is at a

new peak

THOUSANDS

900

950

1998 1999 2000 2001 2002 2003 2004

Source: CBRE, based on ONS & Experian data* Camden, City, Hackney, Hammersmith & Fulham, Islington, Kensington & Chelsea, Lambeth, Southwark, Tower Hamlets & Westminst

BASED EMPLOYEES IN CENTRAL & INNER LONDON BOROUGHS*

2005 2006 2007 2008 2009 2010 2011 2012

* Camden, City, Hackney, Hammersmith & Fulham, Islington, Kensington & Chelsea, Lambeth, Southwark, Tower Hamlets & Westminster

TMT

OFFICE-BASED EMPLOYEES: CHANGE END 2008 TO END

100% OF THE INCREASE HAS BEEN IN TMT

Finance

Professional Services

Admin. Services

Source: CBRE, based on ONS & Experian data

THOUSAND EMPLOYEES

-15,000 -10,000 -5,000

Public Services

BASED EMPLOYEES: CHANGE END 2008 TO END 2012

100% OF THE INCREASE HAS BEEN IN TMT

THOUSAND EMPLOYEES

0 5,000 10,000 15,000

TMT JOBS (EMPLOYEES): CHANGE END-2008 TO

PARADOXICALLY, WESTMINSTER HAS GAINED THE MOST TMT JOBS

City

Westminster

Southwark

Kensington & Chelea

Hackney

Lambeth

Islington

Tower Hamlets

Source: CBRE, based on ONS & Experian data

-500 0 500 1,000

Camden

Hammersmith & Fulham

Southwark

2008 TO END-2012

PARADOXICALLY, WESTMINSTER HAS

Adding in the self-employed would improve the position of Hackney, Islington, Camden

1,000 1,500 2,000 2,500 3,000 3,500

Hackney, Islington, Camden and Southwark

JOBS

TMT SUB-SECTOR JOBS (EMPLOYEES): CHANGE END

“TECH” JOB CREATION DOMINATED TMT

Tech*

Information

Broadcasting

Video, TV & Sound

* “Computer programming, consultancy and related activities”

-5,000 -3,000 -1,000 1,000 3,000

Publishing

SECTOR JOBS (EMPLOYEES): CHANGE END-2008 TO END-2012

“TECH” JOB CREATION DOMINATED TMT

3,000 5,000 7,000 9,000 11,000 13,000 15,000

JOBS

OFFICE-BASED EMPLOYMENT: FURTHER DETAIL

…WITH A SURPRISINGLY STRONG BOUNCE BACK IN CITY AND CANARY WARF

500City & Docklands Westminster

THOUSANDS

300

350

400

450

Source: CBRE, based on ONS & Experian

200

250

1998

1999

2000

2001

2002

2003

2004

DETAIL

…WITH A SURPRISINGLY STRONG BOUNCE

Westminster Other Boroughs

2005

2006

2007

2008

2009

2010

2011

2012

THE GEOGRAPHY OF EMPLOYMENT CHANGE SINCE 2008

THE GEOGRAPHY OF EMPLOYMENT CHANGE SINCE 2008

Surprise increases in City and Tower Hamlets

THE GEOGRAPHY OF EMPLOYMENT CHANGE SINCE 2008

On-going diversification away from Banking in the City

THE GEOGRAPHY OF EMPLOYMENT CHANGE SINCE 2008

South Bank re-generation shows up strongly

THE GEOGRAPHY OF EMPLOYMENT CHANGE SINCE 2008

Westminster has suffered from both declining public sector and professional services jobs but actually saw the actually saw the biggest increase in TMT

THE GEOGRAPHY OF EMPLOYMENT CHANGE SINCE 2008

Adding in self-employment would improve the position of Hackney, Islington, Camden and SouthwarkCamden and Southwark

EMPLOYMENT IN HIGH-END OCCUPATIONS EXC. EDUCATION AND HEALTH OCC

% CHANGE FROM SEP 08 TO SEP 12

CENTRAL LONDON HAS DOMINATED HIGHEND JOB CREATION IN THE UK

CENTRAL LONDON

10%3%

REST OF LONDON

Source: Annual Population Survey (workplace-based. * Camden, City, Hackney, Hammersmith & Fulham, Islington, Kensington & ChelseSouthwark, Tower Hamlets & Westminster

3%

END OCCUPATIONS EXC. EDUCATION AND HEALTH OCCUPATIONS)

CENTRAL LONDON HAS DOMINATED HIGH-

3%

REST OF LONDON

based. * Camden, City, Hackney, Hammersmith & Fulham, Islington, Kensington & Chelsea, Lambeth,

3%1%

REST OF UK

WHAT IS BEHIND THE LONDON REVIVAL?

CITY-CENTRE

LIVING

GROWTH OF

CREATIVE

TALENTTALENT

WHAT IS BEHIND THE LONDON REVIVAL?

CENTRE

CITY-CENTRE

WORKING

Startups |Niche |Large

SKILLED LABOUR

(EXCLUDING FINANCIAL SERVICES)

KNOWLEDGE-INTENSIVE SERVICES JOBS

Inner London

Outer London

M4/M40 CorridorM4/M40 Corridor

Stockholm

Berlin

Paris

Munich

Warsaw

Frankfurt

Rome

Barcelona

Milan

Source: Eurostat to 2011 with extrapolations to 2012 by CBRE based on Oxford Economics data; residence

% CHANGE 2009

-15 -10 -5 0

Milan

Madrid

Düsseldorf

Amsterdam

SERVICES JOBS

Source: Eurostat to 2011 with extrapolations to 2012 by CBRE based on Oxford Economics data; residence-based

% CHANGE 2009-2012

5 10 15 20 25 30

THE OCCUPIER

EMPLOYMENT EMPLOYMENT

OUTLOOK

OCCUPIER

EMPLOYMENT EMPLOYMENT

SURVEY RESPONDENTS ARE RELATIVELY OPTIMISTIC

LONDON COMPETITIVENESS HAS HELD UP SURPRISINGLY WELL

Source: Z/Yen Global Financial Centres Index September 2012

OPTIMISTIC

HAS HELD UP

How will London’ s competitiveness as a financial centre change over the next 3

Much more competitive

A litte more competitive

Remain about the same

A little less competitive

Much less competitive

Much more competitiveA little more competitiveRemain about the sameA little less competitiveMuch less competitive

centre change over the next 3 years?

CENTRAL & INNER LONDON TMT EMPLOYEES

TMT IS NOT IMMUNE TO WORLD ECONOMIC CYCLE

15

TMT Employees

% CHANGE

-5

0

5

10

Source: Oxford Economics, CBRE. * excludes China

-15

-10

1999 2000 2001 2002 2003 2004 2005

CENTRAL & INNER LONDON TMT EMPLOYEES VS WORLD CAPEX

World Fixed Investment*

2005 2006 2007 2008 2009 2010 2011 2012

OFFICE-BASED EMPLOYMENT IN CENTRAL & INNER LONDON

JOBS GROWTH WILL CONTINUE AS THE WORLD ECONOMY PICKS UP

1,300

1,400

THOUSANDS

800

900

1,000

1,100

1,200

Source: CBRE

600

700

800

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

BASED EMPLOYMENT IN CENTRAL & INNER LONDON BOROUGHS

JOBS GROWTH WILL CONTINUE AS THE

163,000 JOBS

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

600

Professional Financial TMT

EMPLOYMENT BY INDUSTRY: CENTRAL & INNER LONDON

… WITH PROFESSIONAL JOBS MAKING A COMEBACK

200

300

400

500

THOUSANDS

0

100

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Admin & Support Public Admin.

EMPLOYMENT BY INDUSTRY: CENTRAL & INNER LONDON BOROUGHS

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

THE GROWTH IN FINANCIAL SERVICES WILL NOT COME FROM BANKING

200,000

Banking

EMPLO

YEES IN EMPLO

YMENT

120,000

140,000

160,000

180,000

Source: CBRE

80,000

100,000

1998

1999

2000

2001

2002

2003

2004

2005

2006

THE GROWTH IN FINANCIAL SERVICES

Other Financial Services

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

2018

PROFESSIONAL SERVICES EMPLOYMENT

REBOUND IN CONSULTANCIES DRIVES PROFESSIONAL SERVICES

Management Consultancies & Head Offices

2013-18

Real Estate

Advertising & Market Research

Architects, engineers & technical

Legal & Accounting

Management Consultancies & Head Offices

Source: CBRE

EMPLOYEE JOBS CHANGE PER ANNUM

-1,000 0

Scientific R&D

Real Estate

CONSULTANCIES DRIVES

18 2009-12 1998-09

EMPLOYEE JOBS CHANGE PER ANNUM

1,000 2,000 3,000 4,000 5,000 6,000

THE OUTLOOK

163,000NET EMPLOYEE JOBS

TMT IN NEW GROWTH

PHASE – SENSITIVE TO

TMT IN NEW GROWTH

PHASE – SENSITIVE TO

ECONOMIC CYCLE

163,000NET EMPLOYEE JOBS

TMT AND PROFESSIONAL

SERVICES MORE

RESPONSIVE TO WORLD

ECONOMIC CYCLE

PROFESSIONAL SERVICES

WILL BE BIGGEST JOB

CREATOR AS ECONOMY

PICKS UP

OFFICE-BASED JOBS: EUROPEAN COMPARISONS

LONDON STANDS OUT ON THE EUROPEAN STAGE

170

London* Munich

120

130

140

150

160

1998 = BASE 100

Source: CBRE, Oxford Economics. * all Inner London Boroughs; includes the self

100

110

1998

1999

2000

2001

2002

2003

2004

2005

2006

COMPARISONS

Munich Berlin Paris

Source: CBRE, Oxford Economics. * all Inner London Boroughs; includes the self-employed

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

2017

240

260

Singapore Shanghai

PRIVATE SECTOR OFFICE-BASED JOBS: INTERNATIONAL COMPARISONS

AND DOES NOT DO TOO BADLY ON A WORLD STAGE

140

160

180

200

220

240

1998 = BASE100

80

100

120

1998 1999 2000 2001 2002 2003 2004 2005 2006

Source: CBRE, Oxford Economics. * all Inner London Boroughs; includes the self

London* New York San Francisco

BASED JOBS: INTERNATIONAL COMPARISONS

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Source: CBRE, Oxford Economics. * all Inner London Boroughs; includes the self-employed

IN SUMMARY...

THE LONDON THE LONDON

PARADOX IS

REAL

PROSPERITY THROUGH

CREDIT CRUNCH, IN SPITE CREDIT CRUNCH, IN SPITE

OF RELIANCE ON

FINANCIAL SERVICES

OFFICE-BASED

EMPLOYMENT BOUNCE-

BACK

GROWTH IN URBAN LIVING

WORLD ECONOMIC

RECOVERY

THE BIG DEBATEChairChair

Giles Barrie | Managing Director – Strategic Communications

Panellists

Joe Borrett | Head of Real Estate & Construction EMEA

Ben Munn | Joint Global Head of Workplace Strategy

Stewart Smith | Head of Central London Tenant Advisory Group

DEBATE

Strategic Communications | FTI Consulting

Head of Real Estate & Construction EMEA | Google

Joint Global Head of Workplace Strategy | CBRE

Head of Central London Tenant Advisory Group | CBRE

CENTRAL LONDON MARKET INSIGHT SERIES

www.cbre.co.uk/central

Thank you

MARKET INSIGHT SERIES

www.cbre.co.uk/central-london-seminar

Thank you