caja italiana

DESCRIPTION

ItalianaTRANSCRIPT

TEMA 5: DOCUMENTOS Y LIBROS CONTABLES

LOS DOCUMENTOS JUSTIFICANTES

DOCUMENTACIÓN MERCANTIL Y CONTABLE

DOCUMENTOS JUSTFICANTES: MERCANTILES - TIPO

ORGANIZACIÓN Y ARCHIVO DE DOCUMENTOS CONTABLES

LOS LIBROS CONTABLES: CONCEPTO, FUNCIÓN Y CLASIFICACIÓN

LIBRO DIARIO

LIBRO MAYOR

LIBRO DE INVENTARIOS Y CUENTAS ANUALES

LIBROS AUXILIARES

CORRECCIÓN DE ERRORES

LEGISLACIÓN MERCANTIL APLICABLE AL TRATAMIENTO DE LA INFORMACIÓN CONTABLE

LOS DOCUMENTOS JUSTIFICANTES

A la hora de reflejar las variaciones patrimoniales el contable se ha de basar en unos documentos que lo justifican. Estos documentos son los documentos justificantes, los cuales, además de servir como base para la realización de los asientos contables serán también la prueba formal de que tales asientos reflejan variaciones reales del patrimonio. Por tanto, los documentos justificantes no solamente han de

existir sino que deben ser también conservados, no solo por razones lógicas sino también por imperativo legal, y eso está regulado en el artículo 30 del Código de Comercio.

DOCUMENTACÍON MERCANTIL Y CONTABLE

Los propios libros contables: basados en otros libros contables

Documentación relativa a las compras y ventas: albarán, notas de pedido y facturas.

Documentos relativos al almacén: referidos al registro de compras y ficha de almacén

Documentos relacionados con cobros y pagos: letra de cambio, cheques y extractos bancarios

Documentos relacionados con temas fiscales y laborales: liquidación de impuestos, nóminas, Tc1 y Tc2

Otros documentos: pólizas de seguros, escrituría, contrato de compraventa, recibos de suministros y contratos de alquiler

DOCUMENTOS JUSTIFICANTES MERCANTILES-TIPO

Albarán:

No tiene aplicación contable a menos que esté respaldado por una factura. Sirve ara comprobar entradas y salidas.

Factura:

La expedición de la factura es obligatoria para todas las empresas. Es uno de los principales documentos y lo 1º que hay que hacer es identificar si ha sido emitida por nuestra empresa o por otra a nuestro nombre. Los datos a consignar son los siguientes:

Estar numeradas correlativamente Llevar NIF/CIF y los domicilios tanto del que

expide como del destinatario

Aparecer el importe con el IVA desglosado

Lugar y fecha de emisión

El cheque:

Sirve para efectuar pagos a través del banco. La persona que firma el cheque es la que paga y la que cobra es la que está detrás de la denominación “páguese por un cheque...”. Siempre va a banco c/c.

La letra de cambio:

Documento en virtud del cual una persona llamada librador ordena a otra, denominada librado, que pague cantidad una determinada que en una fecha indicada a la orden de una 3ª persona (tomador, tenedor o beneficiario). Los requisitos de la letra de cambio son:

Vencimiento

A la vista: el librado tiene que pagarla A plazo vista: pagarla en la fecha determinada

A plazo fecha: el librado tiene un plazo de pago posterior a la fecha

A fecha fija: el librado tiene una prórroga

Endoso—ceder la letra a otra persona

Aceptación y pago—solo es indispensable en el plazo a vista. El día del vencimiento se presenta la letra de cobro, estando el documento una vez firmado y pagado pasa a poder del librado como justificante de dicho pago

ORGANIZACIÓN Y ARCHIVO DE DOCUMENTOS CONTABLES

Según el artículo 30 del Código de Comercio los empresarios deben guardar los documentos ordenados.

Los criterios para elegir un archivo son:

Volumen de documentos Antigüedad de documentos

Características de los documentos

Frecuencia de uso

Normas generales de clasificación:

Justificantes de caja—se ordenan por orden cronológico

Por bancos—se ordenan por fechas

Tipos de mercancías y cronología

- Facturas emitidas cronológicamente y por Nº de factura—es conveniente tener copia en la carpeta de cada cliente

Por proveedores cronológicamente

LOS LIBROS CONTABLES: CONCEPTO, FUSIÓN Y CLASIFICACIÓN

Un libro contable es un medio material en el que se registran de cualquiera de las formas posibles los hechos patrimoniales o patrimonio. En la práctica, nos referimos a aquellos que cumplen los requisitos establecidos en los artículos 25-33 del Código Mercantil.

Según legislación mercantil:

Obligatorios:

Libro de Inventarios y Cuentas Anuales

Libro Diario

De actas (sociedades)

Registro de socios

Libro Registro

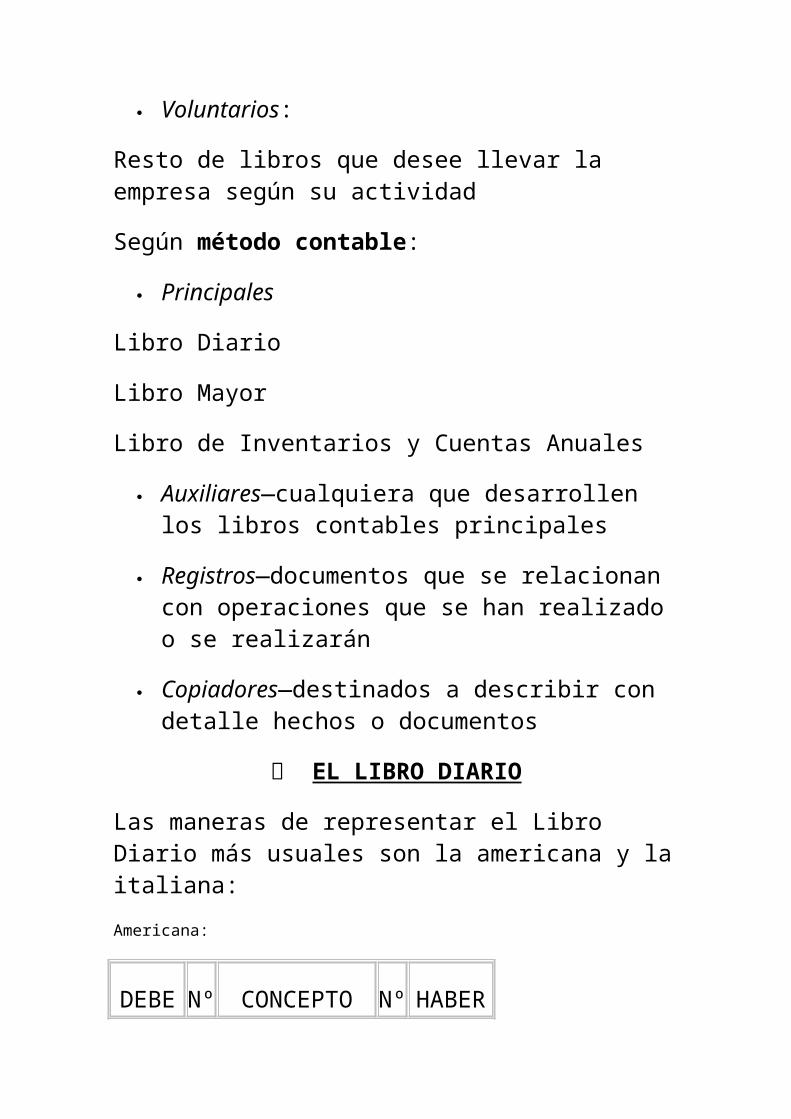

Voluntarios:

Resto de libros que desee llevar la empresa según su actividad

Según método contable:

Principales

Libro Diario

Libro Mayor

Libro de Inventarios y Cuentas Anuales

Auxiliares—cualquiera que desarrollen los libros contables principales

Registros—documentos que se relacionan con operaciones que se han realizado o se realizarán

Copiadores—destinados a describir con detalle hechos o documentos

EL LIBRO DIARIO

Las maneras de representar el Libro Diario más usuales son la americana y la italiana:

Americana:

DEBE Nº CONCEPTO Nº HABER

a

a

Italiana:

Nº CONCEPTO DEBE HABER

Cada una de las anotaciones registrada en el Diario se denomina Asiento. Los asientos pueden ser:

Según su estructura

Simples—conllevan una anotación en el Debe y otra en el Haber

Compuestos—conllevan una anotación en el Debe y dos o más en el Haber o viceversa

Complejos—conllevan dos o más anotaciones tanto en el Debe como en el Haber

Según su objetivo:

De apertura—bien por inicio de actividad (constitución) o por inicio de ejercicio

De gestión—reflejan las operaciones del Diario

De periodificación—se separan los ingresos y los gastos del período actual de los del período siguiente

De regularización—son los que determinan el resultado

De cierre—al final del ejercicio

ᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄ%ᬞ&ᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄ'ᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄᬄ( ) *ᴀ ᵥ Corrección de errores

LIBRO MAYOR

Es un libro principal pero no es obligatorio, por ser copia del libro Diario. En el mayor se registra por conceptos y en cuanto a su estructura es muy variada aunque los más usados son estos:

A doble folio:

DEBE

TÏTULO (Nº) HABER

FECHA

CONCEPTO

CANTIDAD

FECHA

CONCEPTO

CANTIDAD

A folio simple:

FECHA CONCEPTO IMPORTE

DEBE HABER

LIBRO DE INVENTARIOS Y CUENTAS ANUALES

Tradicionalmente se les ha denominado Libro de Inventarios y Balances e incluye los Inventarios y las Cuentas Anuales (Balance de Situación, Cuenta de Pérdidas y ganancias y Memoria). Además este libro incorpora los balances de Sumas y Saldos, que tienen el siguiente formato:

Nº CONCEPTO SUMAS SALDOS

DEBE HABER DEUDOR ACREEDOR

LIBROS AUXILIARES Y DE REGISTROS

Su función es ampliar la recogida de información en los libros principales. Su estructura es muy variada y con frecuencia suelen ser archivos fotocopiados y además pueden recogerse en cualquier soporte informático. Son, entre otros, los siguientes:

Libro de Caja Libro Auxiliar de Bancos

Libro Auxiliar de Clientes

Libro Auxiliar de Proveedores

Libro Auxiliar de Compras

Libro Auxiliar de Ventas

Fichas de Almacén

corrección de ERRORES

Error contable es toda omisión, cálculo equivocado o inexactitud involuntaria cometida en las anotaciones contables.

Correcciones en el Diario:

EQUIVOCACIONES DE PALABRAS, CONCEPTOS Y FECHAS—si se advierte del error en el momento, se pone a continuación: “DIGO” y se anota correctamente. Si se advierte después se hace una anotación indicando que ese asiento queda “ANULADO” y en su lugar entenderá que “dice...”.

OMISIÓN DE ASIENTOS—se consigue anotando el asiento correspondiente e indicando cuando debió hacerse

DUPLICACIÓN DE ASIENTOS—hay 3 métodos:

CONTRAASIENTO: cambiar el lugar de las cuentas

NºS ROJOS: se escriben en rojo (restan)

COMPLEMENTO A 0:

0 0

85

115

EQUIVOCACIONES EN LAS CIFRAS—en el caso de que la cantidad sea < a la real se puede realizar otro asiento con la correspondiente anotación. En el caso de que la cantidad sea > a la real se puede hacer un contraasiento, con su correspondiente anotación. En ambos casos se pueden llevar a cabo los mismos procedimientos que en la duplicación de asientos.

LEGISLACIÓN MERCANTIL APLICABLE AL TRATAMIENTO DE LA INFORMACIÓN CONTABLE

CÓDIGO DE COMERCIO

ARTÍCULO 25: 1.- Todo empresario deberá llevar una contabilidad ordenada, adecuada a la actividad de la empresa, que permita un seguimiento cronológico de todas las operaciones, así como la elaboración periódica de balances e inventarios. Llevará, necesariamente, sin perjuicio de lo establecido en las leyes o disposiciones especiales, un libro de Inventarios y Cuentas Anuales y otro Diario.

2.- La contabilidad será llevada directamente por los empresarios o por otras personas debidamente autorizadas, sin perjuicio de la autoridad de aquellos.

ARTÍCULO 26: 1.- Las sociedades mercantiles llevarán también un libro o libros de actas en los que constarán, al menos, todos los acuerdos tomados por

las juntas generales y especiales y los demás órganos colegiados de la sociedad, con expresión de los datos relativos a la convocatoria y constitución del órgano, un resumen de los asuntos debatidos, las intervenciones de las que se hayan solicitado constancia, los acuerdos adoptados y los resultados de las votaciones.

ARTÍCULO 27: 1.- Los empresarios presentarán los libros que obligatoriamente habrán de llevar al Registro Mercantil del lugar del que tuvieran domicilio, para que antes de su utilización se ponga en el primer folio de cada uno, diligencia, de los que tuviere el libro y, en todas las hojas de cada libro, el sello del Registro. En los supuestos de cambio de domicilio tendrá pleno valor la legislación efectuada por el Registro de origen.

2.- Será válida, sin embargo, la realización de asientos y anotaciones por cualquier procedimiento idóneo sobre hojas sueltas que después habrán de ser encuadernadas correlativamente para formar los libros obligatorios, los cuales, serán legislación antes de que transcurran cuatro meses siguientes a la fecha de cierre del ejercicio.

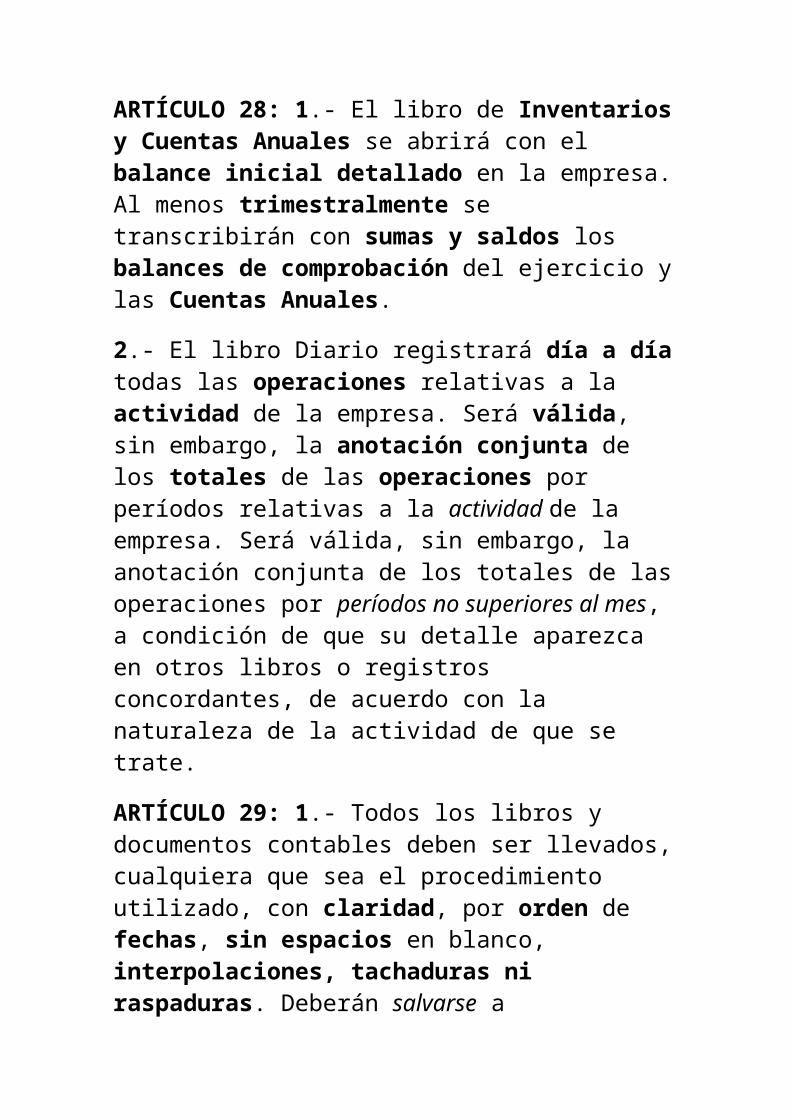

ARTÍCULO 28: 1.- El libro de Inventarios y Cuentas Anuales se abrirá con el balance inicial detallado en la empresa. Al menos trimestralmente se transcribirán con sumas y saldos los balances de comprobación del ejercicio y las Cuentas Anuales.

2.- El libro Diario registrará día a día todas las operaciones relativas a la actividad de la empresa. Será válida, sin embargo, la anotación conjunta de

los totales de las operaciones por períodos relativas a la actividad de la empresa. Será válida, sin embargo, la anotación conjunta de los totales de las operaciones por períodos no superiores al mes, a condición de que su detalle aparezca en otros libros o registros concordantes, de acuerdo con la naturaleza de la actividad de que se trate.

ARTÍCULO 29: 1.- Todos los libros y documentos contables deben ser llevados, cualquiera que sea el procedimiento utilizado, con claridad, por orden de fechas, sin espacios en blanco, interpolaciones, tachaduras ni raspaduras. Deberán salvarse a continuación, inmediatamente que se adviertan los errores u omisiones padecidas en las anotaciones contables. No podrán utilizarse abreviaturas o símbolos cuyo significado no sea preciso con arreglo a la ley, reglamento o la práctica mercantil de general aplicación.

2.- Las anotaciones contables deberán ser hechas expresando los valores en Pesetas, y en Euros hasta el 2002.

ARTÍCULO 30: 1.- Los empresarios conservarán los libros, correspondencia, documentación y justificantes concernientes a su negocio, debidamente ordenados durante seis años, a partir del último asiento realizado en libros, salvo lo que se establezca en disposiciones generales o especiales.

2.- El cese del empresario en el ejercicio de sus actividades no lo exime del deber al que se refiere el párrafo anterior y si hubiese fallecido recaerá sobre sus herederos. En caso de disolución de

sociedades, serán sus liquidadores los obligados a cumplir lo prevenido en dicho párrafo.

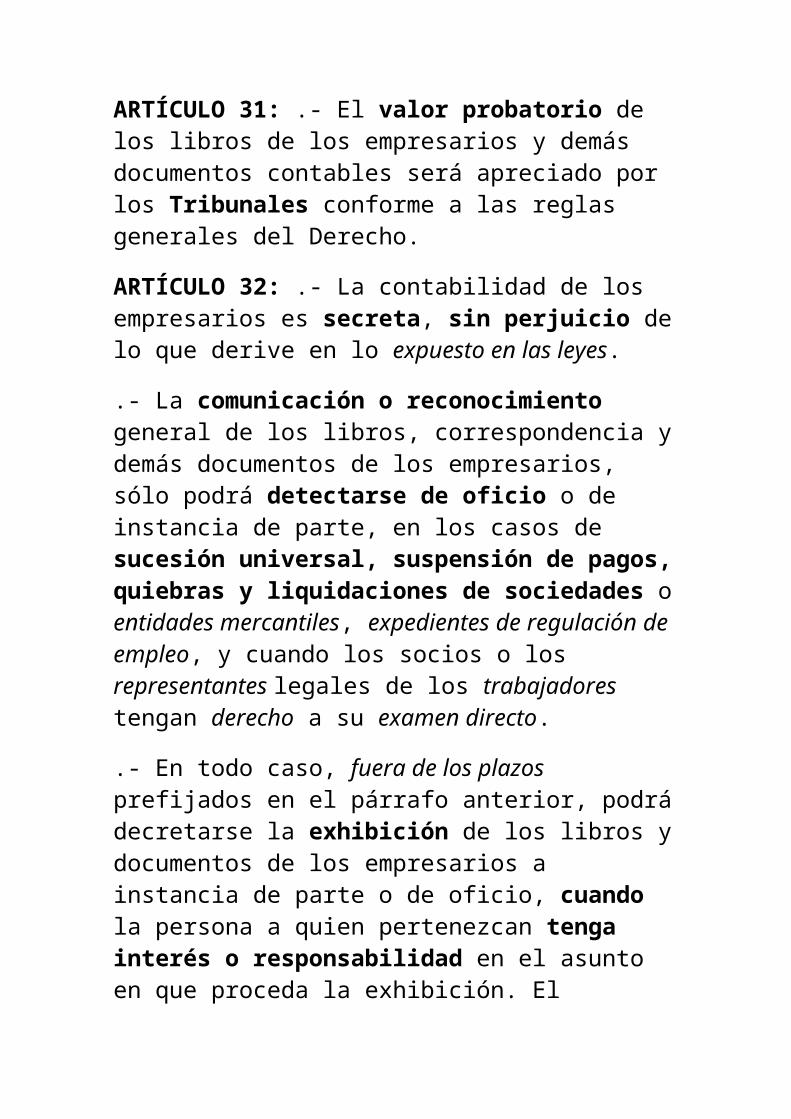

ARTÍCULO 31: .- El valor probatorio de los libros de los empresarios y demás documentos contables será apreciado por los Tribunales conforme a las reglas generales del Derecho.

ARTÍCULO 32: .- La contabilidad de los empresarios es secreta, sin perjuicio de lo que derive en lo expuesto en las leyes.

.- La comunicación o reconocimiento general de los libros, correspondencia y demás documentos de los empresarios, sólo podrá detectarse de oficio o de instancia de parte, en los casos de sucesión universal, suspensión de pagos, quiebras y liquidaciones de sociedades o entidades mercantiles, expedientes de regulación de empleo, y cuando los socios o los representantes legales de los trabajadores tengan derecho a su examen directo.

.- En todo caso, fuera de los plazos prefijados en el párrafo anterior, podrá decretarse la exhibición de los libros y documentos de los empresarios a instancia de parte o de oficio, cuando la persona a quien pertenezcan tenga interés o responsabilidad en el asunto en que proceda la exhibición. El reconocimiento se contraerá exclusivamente a los puntos que tengan relación con la cuestión de que se trate.

ARTÍCULO 33: 1.- El reconocimiento al que se refiere el artículo anterior, ya sea general o particular, se hará en el establecimiento del empresario, en su presencia o en el de la persona que comisione,

debiendo aportarse las medidas oportunas para la debida conservación y custodia de los libros y documentos.

.- En cualquier caso, la persona a cuya solicitud se decrete el reconocimiento podrá servirse de auxiliares técnicos en la forma y número que el juez considere necesario.

REGLAMENTO DEL REGISTRO MERCANTIL

ARTÍCULO 2: .- El Registro Mercantil tiene por objeto:

La inscripción de los usuarios y demás sujetos establecidos por la ley y de los actos y contratos relativos a los mismos que determinan la ley y reglamento.

La legalización de los libros de los empresarios, el nombramiento de expertos independientes y de auditores de cuentas, y el depósito y publicidad de los documentos contables.

La centralización y la publicación de la información registral, que será llevada a cabo por el Registro Mercantil central en los términos previstos en este reglamento.

ARTÍCULO 293: 1.- Los libros que obligatoriamente deben llevar los empresarios con arreglo a disposiciones legales vigentes, se legalizarán en el Registro Mercantil de su domicilio.

2.- Asimismo, podrán ser llevados por el Registro Mercantil los libros detalle del Libro Diario y

cualesquiera otros que se lleven por los empresarios en el ámbito de su actividad.

LEY DE SOCIEDADES ANÓNMAS

ARTÍCULO 171: 1.- Los administradores de la sociedad están obligados a formular, en el plazo máximo de tres meses contados a partir del cierre del ejercicio social, las Cuentas Anuales, el Informe de Gestión y la propuesta de aplicación de resultados, así como, en su caso, las cuentas e informe de gestión consolidados.

2.- Las Cuentas Anuales e Informe de Gestión deberán ser firmados por todos los administradores. Si faltare la firma de alguno de ellos de señalará en cada uno de los documentos en que falte, con expresa indicación de la causa.

ARTÍCULO 203: 1.- Las Cuentas Anuales y el informe de gestión deberán ser registrados por los auditores de cuentas.

2.- Se exceptúa de esta obligación a las sociedades que puedan presentar balance abreviado.

ARTÍCULO 218: .- Dentro del mes siguiente a la aprobación de las Cuentas Anuales, se presentará para su depósito en el Registro Mercantil del domicilio social certificación de los acuerdos de la Junta General de aprobación de las Cuentas Anuales y la aplicación del resultado, a las que se adjuntará un ejemplar de cada una de dichas cuentas, así como el informe de gestión y el informe de los auditores.

IMPUESTO SOBRE EL VALOR AÑADIDO

ARTÍCULO 166 (LEY): La contabilidad deberá permitir determinar con precisión:

El importe total del IVA que el sujeto pasivo haya repercutido a sus clientes

El importe total del IVA soportado por el sujeto pasivo.

ARTÍCULO 62 (REGLAM): Los empresarios o profesionales, sujetos pasivos del IVA, deberán llevar, en cada forma, los siguientes libros registro:

Libro Registro de Facturas Emitidas

Libro Registro de Facturas Recibidas

Libro Registro de Bienes de Inversión

Libro Registro de determinadas operaciones intracomunitarias

CONTABILIDAD 32

Monografias.com

Agregar a favoritos Invitar a un amigo Ayuda

Português

¡Regístrese! | Iniciar sesiónPrincipio del formulario

Busqueda avanzada

Monografías Nuevas Publicar Blogs Foros Monografias.com > Administracion y Finanzas > Contabilidad

Descargar Imprimir Comentar Ver trabajos relacionados

Página anterior

Volver al principio del

trabajo

Página siguiente

Contabilidad general básica (página 16) Enviado por LZS Ediciones Contables y Afines

Anuncios Google

Cerca de 7 millonesde personas venden y compran con nosotros... y tú ¿qué esperas? Vende.pe

Administracion BancariaSé un Profesional en Banca/Finanzas Formación = Empleo. 50+10% Dscto! Profesional-En-

Banca.cepeban.edu.pe

Sistema de RemuneracionesEl software líder en Sueldos y Administración de RRHH www.payroll.com.ar

Partes: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

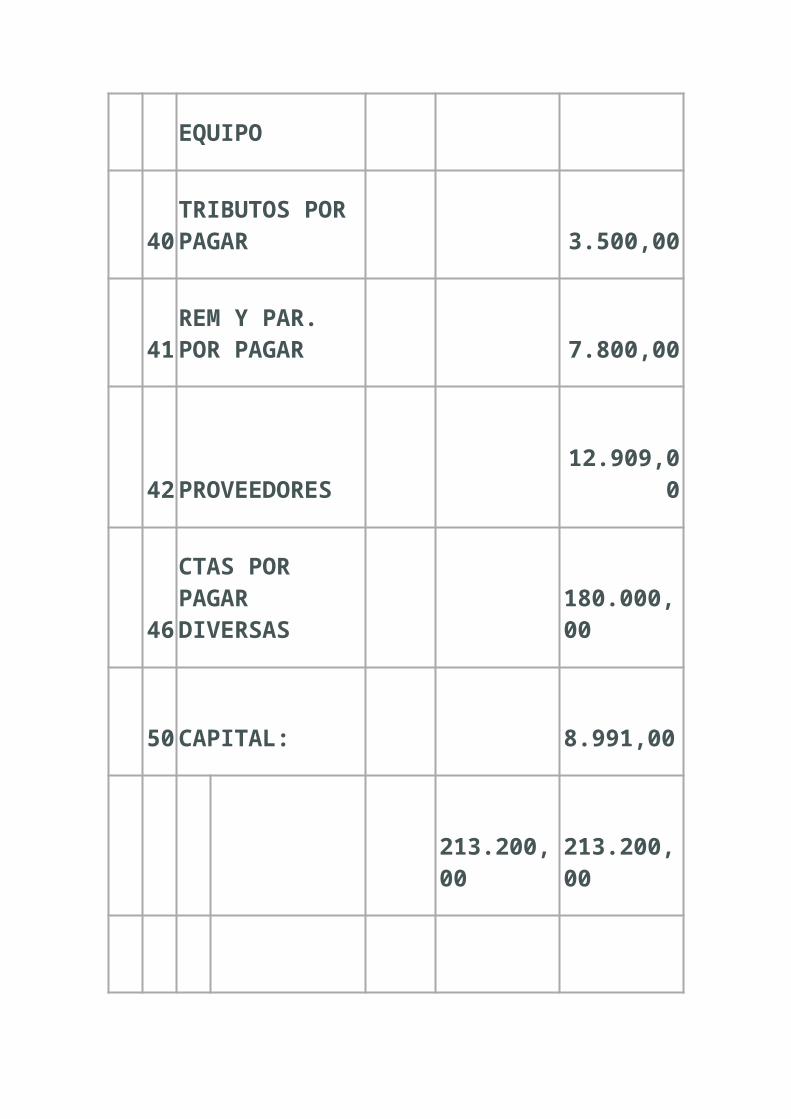

20 MERCADERIAS 29.500,00

33

INMUEBLE MAQUINARIA Y EQUIPO 8,700.00

40TRIBUTOS POR PAGAR

3.500,00

41REM Y PAR. POR PAGAR

7.800,00

42 PROVEEDORES

12.909,00

46

CTAS POR PAGAR DIVERSAS

180.000,00

50 CAPITAL: 8.991,00

213.200,00

213.200,00

Huancayo 31 de Diciembre del 2008

CAPITULO 3: DIARIO GENERAL

LIBRO DIARIO

CONCEPTO: Es un Libro Obligatorio y Principal, de filiación simple en el que se registrara en forma ordenada y cronológica todas las operaciones o transacciones que realiza el empresario o comerciante, disgregando las cuentas DEUDORAS y ACREEDORAS.

APERTURA: Este Libro se inicia con el llamado "asiento de apertura" o "asiento inicial" que se origina en el Balance del inventario del Libro Inventarios y Balances, luego se seguirá registrando todas las operaciones hasta la finalización del periodo económico; por todo lo que se registra en este Libro se dice que es un historial cronológico de todo lo que ha ocurrido en la actividad comercial de la empresa.

LEGALIZACION: Para que este Libro tenga valor legal, al igual que todos los demás Libros, deberán ser legalizados

por el Notario publico en las capitales de provincias en el que se encuentra ubicado la empresa o negocio.

En el caso de que en el ámbito no exista una oficina notarial se optara la legalización mediante el Juzgado de Paz no Letrado de la jurisdicción. Este acto protocolar se efectuara en el primer folio útil del Libro.

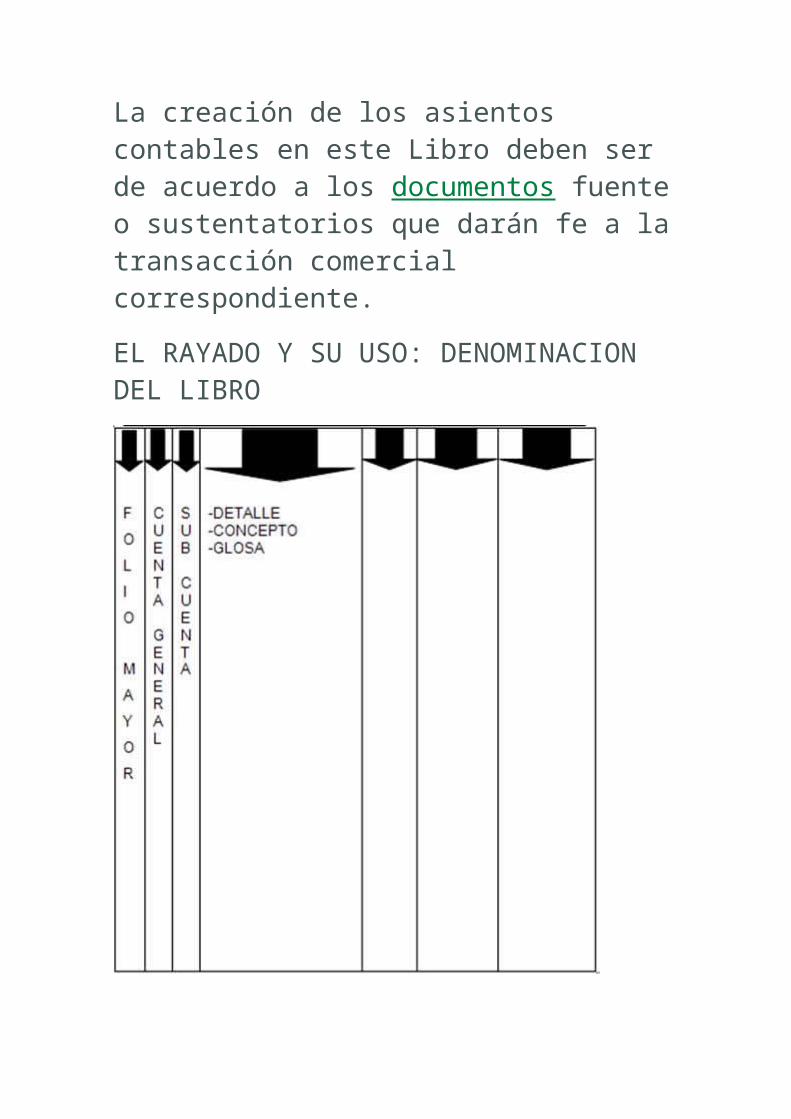

La creación de los asientos contables en este Libro deben ser de acuerdo a los documentos fuente o sustentatorios que darán fe a la transacción comercial correspondiente.

EL RAYADO Y SU USO: DENOMINACION DEL LIBRO

LA PARTIDA DOBLE.- De acuerdo a las principios y procedimientos de contabilidad se determina que estos deben ser llevados según el principios de la "PARTIDA DOBLE". Entonces podemos decir que la Partida Doble es la doble registracion de partidas basados en los principios fundamentales de las matemáticas porque en cada operación o también llamado "asiento

contable" siempre existirá una cuenta "deudora y otra "acreedora"; en otras palabras podemos afirmar que "todo lo que ingresa, sale" y es esto el sustento del principio fundamental de la partida doble que reza así:

"NO HAY DEDUDOR SIN ACREEDOR"

"NI ACREEDOR SIN DEUDOR"

Una de las cualidades que podemos resaltar de la Partida Doble es que se adapta a los cambios de nuevas modalidades de aplicación y se ajustan a las necesidades de las empresas modernas para su mejor enfoque y de esa manera alcanzar en forma clara y precisa la verdadera situación en la que se encuentra la empresa o el negocio para la futura toma de desiciones.

La aplicación de la Partida Doble a la teneduría de libros esta basada en el principio fundamental de que en toda operación comercial existe un DEUDOR

y un ACREEDOR y cada uno de ellos expresados en valores monetarios en la misma proporción o cantidad.

PRINCIPIOS DE LA PARTIDA DOBLE

ASIENTO CONTABLE:

Se denomina asi a la registracion o anotacion en el Libro Contable de una partida referente a un hecho comercial que esta conformada por una cuenta Deudora y otra Acreedora; varias cuentas Dedudoras y y una Acreedora y viceversa.

TIPOS DE ASIENTO CONTABLE:

A) ASIENTO CONTABLE SIMPLE: Consta de una cuenta Deudora y otra Acreedora.

B) ASIENTO CONTABLE COMPUESTO: Consta de varias cuentas Deudoras y una Acreedora y viceversa

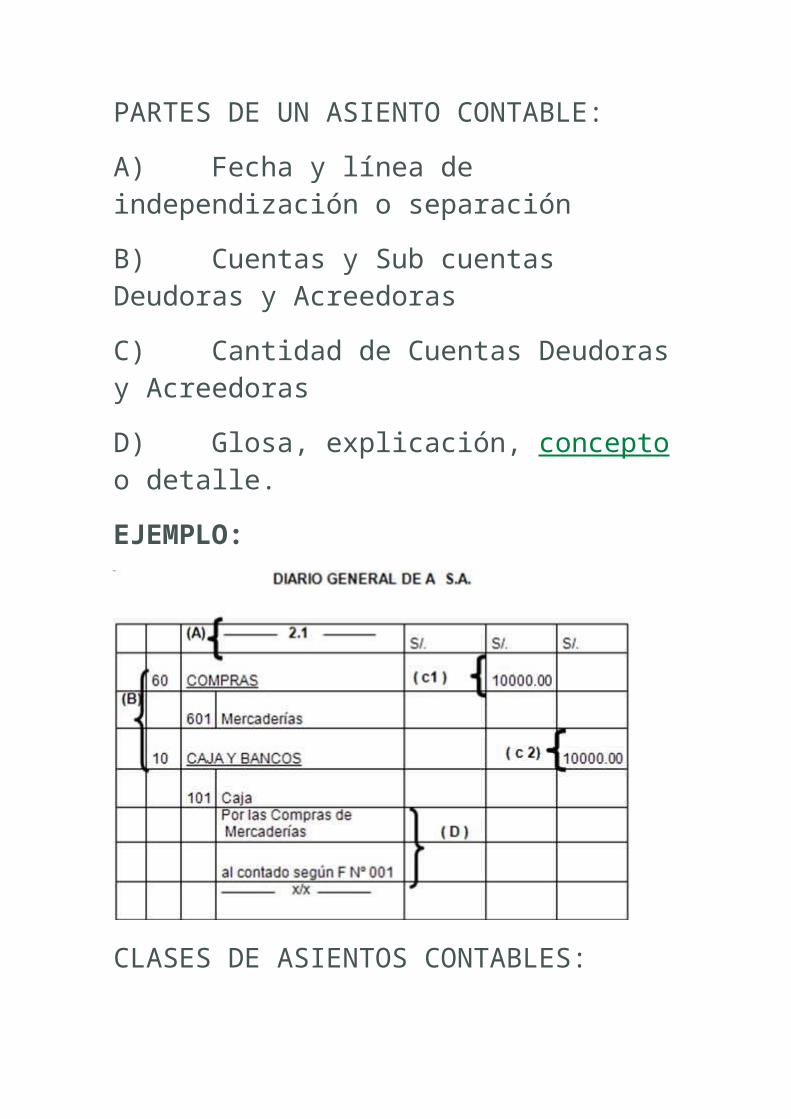

PARTES DE UN ASIENTO CONTABLE:

A) Fecha y línea de independización o separación

B) Cuentas y Sub cuentas Deudoras y Acreedoras

C) Cantidad de Cuentas Deudoras y Acreedoras

D) Glosa, explicación, concepto o detalle.

EJEMPLO:

CLASES DE ASIENTOS CONTABLES:

A) ASIENTO CONTABLE POR NATURALEZA: Es el asiento o registro contable que nos indica el lugar donde se han comprado o donde se han efectuado los gastos, con el objeto de planificar la producción o venta a realizarse dentro del territorio nacional y de esa forma tener información a nivel macroeconómico.

B) ASIENTO POR DESTINO: Es el asiento o registro contable que se efectúa a fin de aclarar y clasificar de lo

que se ha comprado o gastado hacia que centro de costos se transfiere.

ACLARACION: Se deberá efectuar el asiento por destino siempre que se afecte (o utilice) las cuentas de la clase 6 excepto las cuentas 61 VARIACION DE EXITENCIAS, cuenta 66 GASTOS EXCEPCIONALES y la cuenta 69 COSTO DE VENTAS, siempre teniendo en cuenta la nomenclatura del Plan Contable General Revisado.

TECNICAS PARA EL RECONOCIMIENTO DE LAS

CUENTAS DEUDORAS (CARGO) Y CUENTAS ACREEDORAS (ABONO)

Como ya lo planteamos para el caso de cuentas del activo y pasivo; de esta misma forma aplicaremos para el reconocimiento de las cuentas Deudoras y Acreedoras la Técnica de la Interrogante para que se esa forma el lector se compenetre aun mas y capte la intención con mayor determinación.

Debiendo aclarar que se efectuara una interrogante para determinar la cuenta deudora y otra interrogante para definir la cuenta acreedora.

EJEMPLOS:

1.- SE COMPRA MERCADERIAS AL CREDITO:

Para que la técnica de la interrogante pueda ser bien determinada le recordamos a los lectores que siempre que se compra o pague siempre ingresara un gasto, partiendo esta premisa determinamos la siguiente interrogante:

SI COMPRA MERCADERIAS, ¿QUE INGRESA?

La respuesta de acuerdo a lo mencionado antes será: INGRESA UN GASTO DE COMPRAS, el cual es representado contablemente por la cuenta 60 COMPRAS, por ende esta seria la cuenta de CARGO.

Para dar cumplimiento al principio de la Partida Doble, levantamos la segunda interrogante a fin de establecer la cuenta acreedora o de salida, siendo la pregunta así:

SI COMPRA MERCADERIAS AL CREDITO, ¿QUE SALE?

Respondiendo a la interrogante decimos que sale una OBLIGACION, frente a los proveedores el cual es representado contablemente por la cuenta 42 PROVEEDORES, por lo tanto esta cuenta seria de ABONO.

Finalmente representamos el asiento contable registrado en el Libro Contable

DIARIO GENERAL

2.- SE VENDE MERCADERIAS AL CONTADO

SI VENDE MERCADERIAS, ¿QUE INGRESA?

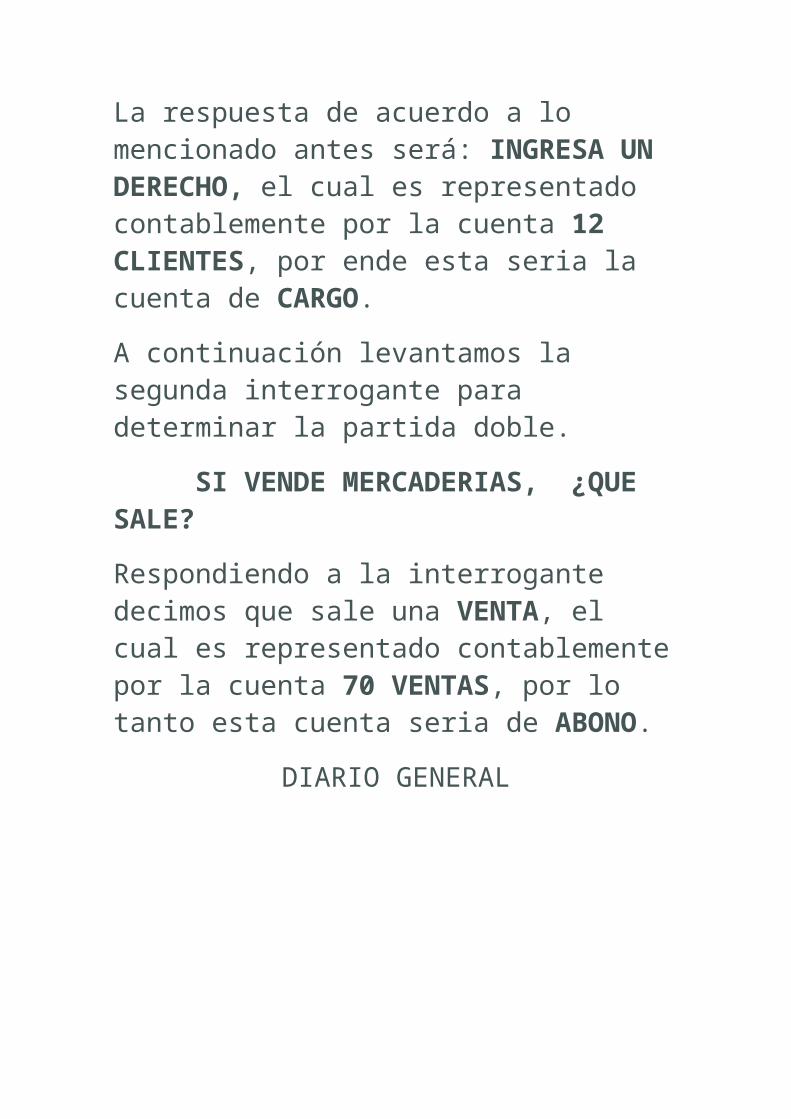

La respuesta de acuerdo a lo mencionado antes será: INGRESA UN DERECHO, el cual es representado contablemente por la cuenta 12 CLIENTES, por ende esta seria la cuenta de CARGO.

A continuación levantamos la segunda interrogante para determinar la partida doble.

SI VENDE MERCADERIAS, ¿QUE SALE?

Respondiendo a la interrogante decimos que sale una VENTA, el cual es representado contablemente por la cuenta 70 VENTAS, por lo tanto esta cuenta seria de ABONO.

DIARIO GENERAL

3.- SE COBRA VARIAS FACTURAS POR VENTAS

SI COBRAMOS VARIAS FACTURAS, ¿QUE INGRESA?

La respuesta de acuerdo a lo mencionado antes será: INGRESA DINERO, el cual es representado contablemente por la cuenta 10 CAJA Y

BANCOS, por ende esta seria la cuenta de CARGO.

A continuación levantamos la segunda interrogante para determinar la partida doble.

SI COBRAMOS VARIAS FACTURAS, ¿QUE SALE? Respondiendo a la interrogante decimos que sale EL DERECHO, el cual es representado contablemente por la cuenta 12 CLIENTES, por lo tanto esta cuenta seria de ABONO.

DIARIO GENERAL

4.- PAGAMOS VARIAS FACTURAS POR COMPRAS:

SI PAGAMOS VARIAS FACTURAS, ¿QUE INGRESA?

La respuesta de acuerdo a lo mencionado antes será: INGRESA OBLIGACION, el cual es representado contablemente por la cuenta 42 PROVEEDORES, por ende esta seria la cuenta de CARGO.

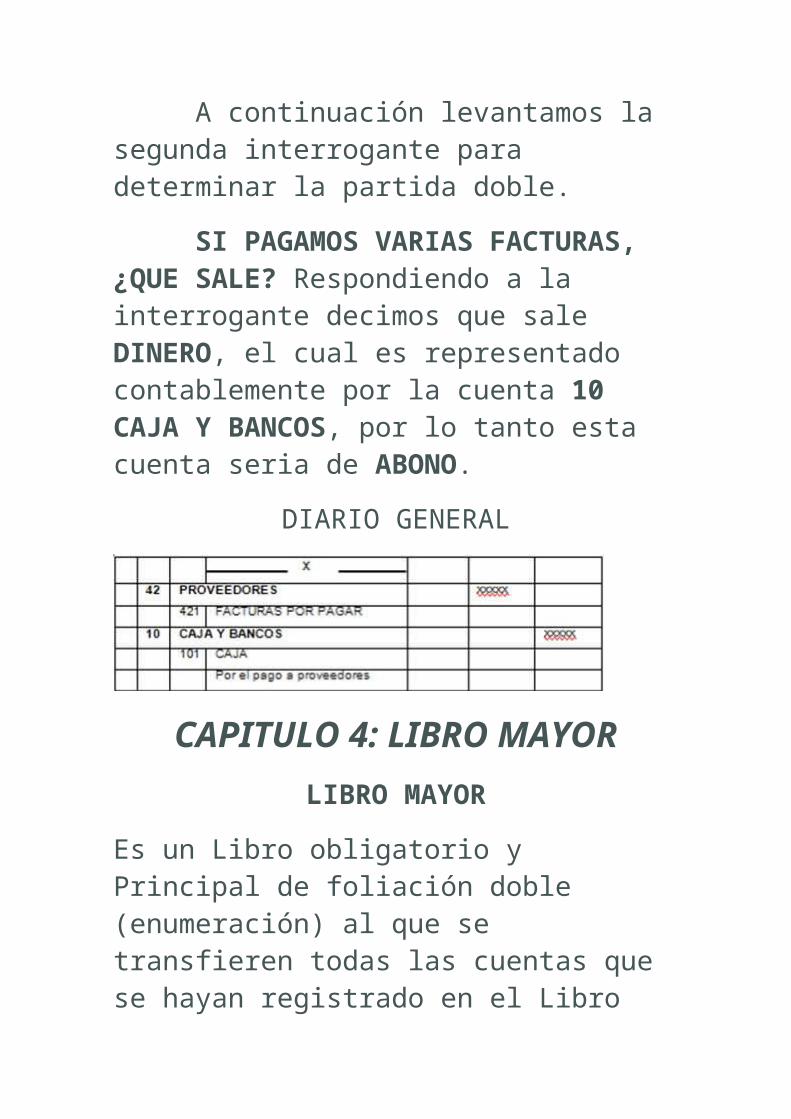

A continuación levantamos la segunda interrogante para determinar la partida doble.

SI PAGAMOS VARIAS FACTURAS, ¿QUE SALE? Respondiendo a la interrogante decimos que sale DINERO, el cual es representado contablemente por la cuenta 10 CAJA Y BANCOS, por lo tanto esta cuenta seria de ABONO.

DIARIO GENERAL

CAPITULO 4: LIBRO MAYOR

LIBRO MAYOR

Es un Libro obligatorio y Principal de foliación doble (enumeración) al que se transfieren todas las cuentas que se hayan registrado en el Libro Diario determinadas en cuentas del DEBE (Cargo) y HABER (Abono).

El Libro Mayor es el que nos da un panorama mas explicito del estado de cada una de las cuentas para su respectivo análisis.

El registro del Libro Mayor se dará de acuerdo al orden cronológico en que se hayan suscitado la operación para de esa forma guardar la uniformidad de los registros.

Para aperturar el Libro Mayor se tomara la primera cuenta del Libro Diario y se anota con su código y su denominación y la cantidad que la representa sea este en el lado DEBE o HABER según este determinada en el Libro Diario.

En nuestro medio los Contadores y Tenedores de Libros por comodidad y simplificación o en todo caso por ahorro de tiempo e inversión el Libro Mayor la realizan en lo que se conoce como CUENTAS "T" que no es mas que un rayado en forma de "T" y estos son hechos en papeles sueltos; para efectos de didáctica los casos prácticos de aplicación del Libro Mayor lo ejecutaremos en las cunetas "T".

EL RAYADO DEL LIBRO MAYOR

EJEMPLO DE RAYADO EN "T"

DEBE 10 CAJA Y

BANCOS HABER

10,000.00 3,000.00

El rayado del Libro Mayor es el mismo que todos los Libros de Contabilidad en las que se debe resaltar específicamente el lado DEBE (lado izquierdo del libro) y el lado HABER (lado derecho) tomando en cuenta que la línea de separación entre el DEBE y el HABER es la parte central del Libro.

TRASLADO O CENTRALIZACION:

Consiste en trasladar al Libro mayor todos los acontecimientos anotados en el Libro Diario. Para el caso de

ejemplarizar tomaremos un caso práctico muy simple.

DIARIO GENERAL

El lector muy fácilmente se podrá compenetrar con la mayorización si se permite analizar detenidamente el esquema que presentamos, lo propuesto podemos descifrarlo así: todas las cuentas del Libro Diario (desde el primer asiento hasta el ultimo registro

que se realiza) han sido transferidos al Libro Mayor; como es notorio las cantidades del lado Debe del Libro Diario han sido trasladados al lado Debe del Libro mayor y las cantidades del lado Haber del Libro Diario han sido trasladados al lado Haber del Libro Mayor, por supuesto determinados con sus respectivas cuentas.

CAPITULO 5: LIBRO CAJA

LIBRO CAJA

De acuerdo a la normatividad el Libro Caja es Obligatorio y Principal de foliación doble y el cual esta regulado por leyes especiales en el que se registraran o anotaran los ingresos y los gastos específicamente que de determinen en efectivo y/o cheque.

La importancia de utilizar este libro radica en que en cualquier momento se puede conocer la situación del movimiento de dinero en efectivo de la empresa o negocio.

FINES:

-Registrar las operaciones de compra-venta estrictamente al contado

-Los pagos o gastos que se ejecutan mediante cheques.

-Las operaciones mixtas : Contado-crédito se anotaran a la vez en el libro diario y caja en forma simultanea; lo que quiere decir es que la parte que corresponde al contado en el Libro Caja y la parte que es al crédito se provisiona en el Libro Diario.

LEGALIZACION: Al igual que todos los demás libro obligatorios este libro también debe ser legalizado en su primer folio util por el Notario Publico de la jurisdicción.

TIPOS DE LIBRO CAJA:

A) CAJA ITALIANA.- En nuestro país es el que mayormente se utiliza por su flexibilidad y versatilidad en el manejo; este libro es de filiación doble que se divide en dos partes esenciales: DEBE y

HABER; la apertura del libro Caja se determina reflejando los saldos iniciales de Dinero en Efectivo y el de Cuentas Corrientes que están expresados en la cuenta principal 10 Caja y Bancos, esta cuenta de apertura se efectuara en el lado Debe del libro.

A MI ESPOSA E HIJOS:

ZOILA, JOSHELYN Y MARTIN

FUENTES DE MI INSPIRACION Y ESFUERZO

A LA MEMORIA DE MIS PADRES:

ROBERTO ZORRILLA DAVID

LEANDRA SOVERO DAMAS

Autor:

LZS Ediciones Contables y Afines

Huancayo

Perú

Partes: 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14, 15, 16

Página anterior

Volver al principio del

trabajo

Página siguiente

Comentarios

Jueves, 18 de Febrero de 2010 a las 08:05 | 0

José Gabriel ORTEGA PAREDES

Los proyectos o emprendimientos del hombre son los verdaderos objetos de conocimiento de la Contabilidad. Sugiero REPENSAR nuestro enfoque.

Martes, 15 de Septiembre de 2009 a las 18:33 | 0

Gloria Elizabeth Vallejo Alvear

super buena la informacion pero me gustaria encontrar ejercicios contables practicos donde hayan valores y todo necesito sacar un modelo claro con valores diferentes y lo necesito de urgencia bueno quien pueda ayudarme gracias.

Miercoles, 19 de Noviembre de 2008 a las 16:51 | 0

Edin Omar Choquehuanca Fernández

Es muy practica el curso de contabilidad y sus porcedimientos metodológicos muy buenos. Omar

Martes, 28 de Octubre de 2008 a las 22:37 | 0

francisco torres

este curso es lo que toda persona que se inicia en la contabilidad necesita

Mostrando 1-4 de un total de 4 comentarios.

Páginas: 1

Para dejar un comentario, regístrese gratis o si ya está registrado, inicie sesión.

Agregar un comentario Enviar comentario

Los comentarios están sujetos a los Términos y Condiciones

Trabajos

relacionados La Contabilidad

Historia de la

contabilidad. Teoría de la

contabilidad. Funciones.

Comparaciones de la

contabilidad....

Reconocimiento del gasto, ingreso, costo y utilidad y el principio de comparabilidad

Reconocimiento de los

ingresos. Medición de los

ingresos. Momento del

reconocimiento del

ingreso. Bases para el

reconoci...

El Contador Frente al Deber Moral y las Decisiones Administrativas

El contador. La moral y la

etica. La administracion.

Contabilidad gerencial y

finanzas de la empresa.

El presente trab...

Ver mas trabajos de

Contabilidad

Nota al lector: es posible que esta página no contenga todos los

componentes del trabajo original (pies de página, avanzadas formulas

matemáticas, esquemas o tablas complejas, etc.). Recuerde que para

ver el trabajo en su versión original completa, puede descargarlo

desde el menú superior.

Todos los documentos disponibles en este sitio expresan los puntos

de vista de sus respectivos autores y no de Monografias.com. El

objetivo de Monografias.com es poner el conocimiento a disposición

de toda su comunidad. Queda bajo la responsabilidad de cada lector

el eventual uso que se le de a esta información. Asimismo, es

obligatoria la cita del autor del contenido y de Monografias.com como

fuentes de información.

El Centro de Tesis, Documentos, Publicaciones y Recursos Educativos más amplio de la Red.

Términos y Condiciones | Haga publicidad en Monografías.com | Contáctenos | Blog Institucional

© Monografias.com S.A.

cerrar

Ingrese el e-mail y contraseña con el que está registrado en Monografias.com

Principio del formulario

E-mail:Contraseña:

Recordarme en

este equipo

Regístrese gratis

¿Olvidó su contraseña?

Ayuda