autotransporte 2013

DESCRIPTION

DIAPOSITIVA AUTOTRANSPORTE 2013 (GUANAJUATO)TRANSCRIPT

AUTOTRANSPORTE FEDERAL

• AUTOTRANSPORTE FEDERAL DE CARGA. • El porte de mercancías que se presta a

terceros en caminos de jurisdicción federal. (Art. 2 Frac. VII LCPAF)

• Servicio de carga especializado : Es aquel que se presta con vehículos, que requieren de condiciones y equipos especializados para aislar, conservar y proteger las cosas objeto del traslado, así como, para evitar cualquier riesgo a terceros, en este último caso es necesario obtener, a parte de la concesión correspondiente, el permiso de la autoridad que se requiera en función de la carga. ( Art. 85 Ley de Tránsito y Transporte del Estado de Guanajuato.)

CP Y MF ENRIQUE HERNANDEZ MORENO

INGRESOS ACUMULABLES

ART. 120 y 121 LISR • Los contribuyentes dedicados a la

actividad de autotransporte terrestre de carga federal, que cumplan con sus obligaciones en los términos del Título II; Capítulo VII o del Título IV, Capítulo II , Secciones I y II, Considerarán como ingresos acumulables los establecidos en los Arts. 120 y 121 de la ley del ISR.(pm de reg. simplificado y pf del reg. Gral e intermedio)

• Se consideran ingresos acumulables cuando sean, efectivamente percibidos. Art. 122 LISR. (hasta que este cargado en mi estado de cuenta se considera efectivamente cobrado o pagado)

INGRESOS PROPIOS DE LA ACTIVIDAD

• ENTRE OTROS: • 1.- LOS FLETES REALIZADOS • 2.- LAS DEMORAS • 3.- LAS MANIOBRAS • 4.- LA RENTA DE EQUIPOS trailers, cajas,

etc. • Después de 24 horas puedo cobrar la

demora (checara ley de transporte) y cuando nosotros nos tardamos tambien nos pueden hacer cargos

• 5.- OTROS INGRESOS pueden ser arrendamiento, honorarios, etc, pero el 90 % de mis ingresos debe ser autotransporte que es la actividad preponderante)

CP Y MF ENRIQUE HERNANDEZ MORENO

RETENCION DEL ISR A OPERADORES, MACHETEROS Y MANIOBRISTAS

REGLA 2.1 RMFA • Los contribuyentes dedicados a la

actividad de autotransporte terrestre de carga federal, que cumplan con sus obligaciones en los términos del Título II; Capítulo VII o del Título IV, Capítulo II , Secciones I y II. Para los efectos del cumplimiento de las obligaciones fiscales en materia de retención del ISR por los pagos efectuados a sus trabajadores, podrán enterar el 7.5%, de acuerdo al convenio que tengan celebrado con el Instituto Mexicano del Seguro Social.

NOTA:SE RECOMIENDA HACER UNA EVALUACION DEL LO QUE PERCIBA EL OPERADOR REALMENTE. ESTE CALCULO SE RECOMIENDA PARA EMPRESAS GRANDES QUE LE PAGAN BIEN A SUS TRABAJADORES Y TIENEN MUCHOS TRABAJADORES

EJEMPLO

Sal/convenio

Días periodo

Importe % ISR retención

ISR DEL PERIODO

370.26 7 2,633.8 7.5% 197.54

SMGZ 2012

61.38 6.13 370.26

CP Y MF ENRIQUE HERNANDEZ MORENO

FACILIDADES DE COMPROBACION

• REGLA 2.2 RMFA • Para los efectos de la Ley del ISR , los

contribuyentes a que se refiere la Regla 2.1 de esta resolución, podrán deducir con documentación que no reúna requisitos fiscales, los gastos por concepto de maniobras, viáticos de la tripulación, refacciones y reparaciones menores, hasta por las cantidades aplicables dependiendo del número de toneladas, días y kilómetros recorridos, respectivamente , como se señala a continuación.

• I.- Maniobras: • A.- Por ton. en carga o m3 $ 45.53 • B.- Por ton. En paquetería $ 75.92 • C.- Por ton. En objetos volumi- • nosos o de gran peso $ 182.24 • EJEMPLO 600 KM. X .61 = 366(ESTO ESTARIA SIN

COMPROBACION DE LA LLANTA) - 1000 DE UNA LLANTA LO DEMAS SERIA NO DEDUCIBLE SI SOMOS DERECHOS O METERLO COMO MANIOBRA SIN COMPROBANTE (POR LO QUE LE DAMOS A VECES A LOS FEDERALES)

II.- Viáticos de la tripulación X día 113.90 ESTE ES EL TOPE QUE SE PUEDE DEDUCCIR CON UNA NOTA SIMPLE LA DIFERENCIA SERIA NO DEDUCIBLE

II.- Refacciones y Reparaciones Menores $ 0.61 por km recorrido. SI HACES 10 VIAJES PUEDER SER 10 LIQUIDACIONES O POR TODO LO QUE HIZO

DEDUCCION ADICIONAL (CIEGA) Adicionalmente, para los efectos de La Ley de ISR este

sector de contribuyentes podrá deducir hasta el equivalente a un 8 % de los ingresos propios de su actividad, sin documentación que reúna requisitos fiscales, siempre que:

I.- El gasto haya sido efectivamente realizado. II.- Se registre en la contabilidad. III.- Efectuar pago de ISR anual a la tasa del 16% sobre el

monto deducido. IV: Realicen pagos provisionales a cuenta del impuesto

anual por dicho concepto. NOTA : Limite máximo, ingresos del periodo.

ESTIMULOS FISCALES Los contribuyentes de este sector podrán acreditar los

estímulos a que se refiere el Art. 16, Apartado A, Fracciones IV y V de La LIF.

AL REGIMEN INTERMEDIO NO SE LE EXIGE CONTABILIDAD SOLO ENTRADAS Y SALIDAS

INGRESOS – DEDUCCIONES (SI ESTAS SON MAYORES QUE LOS INGRESOS NO ME LO PERMITEN LA DIFERECNIA LO PUEDO LLEVAR AL OTRO MES)

CP Y MF ENRIQUE HERNANDEZ MORENO

• INGRESOS ACUMULABLES 1000

• DEDUCCIONES 800

• BASE 200 (AQUÍ APLICARIA LOS IMPUESTOS)

• TASA 16 %

• PM ART. 10

• PF CONFORME A TABLAS

• CON FACILIDADES ADMINISTRATIVAS

• 1000 X 8 % = 80

• 880 (800 + 80)

• 120 BASE

• ESTO ES CONFORME AL ART. 120 Y 121 DE ISR

CP Y MF ENRIQUE HERNANDEZ MORENO

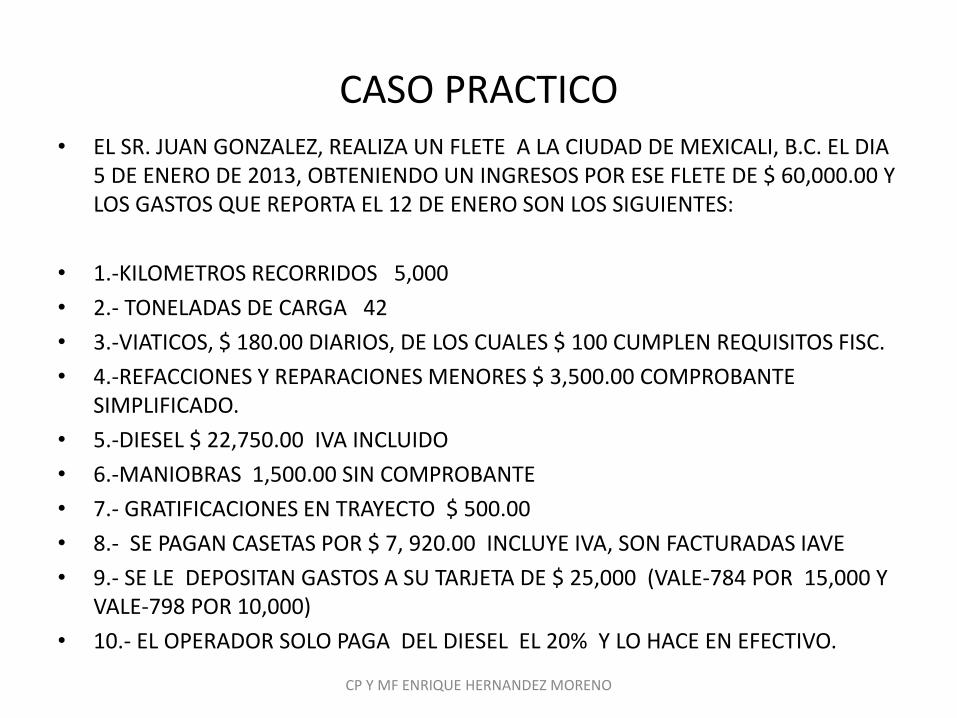

CASO PRACTICO • EL SR. JUAN GONZALEZ, REALIZA UN FLETE A LA CIUDAD DE MEXICALI, B.C. EL DIA

5 DE ENERO DE 2013, OBTENIENDO UN INGRESOS POR ESE FLETE DE $ 60,000.00 Y LOS GASTOS QUE REPORTA EL 12 DE ENERO SON LOS SIGUIENTES:

• 1.-KILOMETROS RECORRIDOS 5,000

• 2.- TONELADAS DE CARGA 42

• 3.-VIATICOS, $ 180.00 DIARIOS, DE LOS CUALES $ 100 CUMPLEN REQUISITOS FISC.

• 4.-REFACCIONES Y REPARACIONES MENORES $ 3,500.00 COMPROBANTE SIMPLIFICADO.

• 5.-DIESEL $ 22,750.00 IVA INCLUIDO

• 6.-MANIOBRAS 1,500.00 SIN COMPROBANTE

• 7.- GRATIFICACIONES EN TRAYECTO $ 500.00

• 8.- SE PAGAN CASETAS POR $ 7, 920.00 INCLUYE IVA, SON FACTURADAS IAVE

• 9.- SE LE DEPOSITAN GASTOS A SU TARJETA DE $ 25,000 (VALE-784 POR 15,000 Y VALE-798 POR 10,000)

• 10.- EL OPERADOR SOLO PAGA DEL DIESEL EL 20% Y LO HACE EN EFECTIVO.

CP Y MF ENRIQUE HERNANDEZ MORENO

FACILIDADES • LIMITE O TOPE DE FACILIDADES DE COMPROBACION

• VIATICOS SIN COMPROBACION

• DIAS DE VIAJE CUOTA DIA IMPORTE

• 7 113.90 797.30

• MANIOBRAS

• TONELADAS COSTO/TON IMPORTE

• 42 45.53 1,912.26

• REFACCIONES Y REPARACIONES MENORES

• KM/RECORR. CUOTA/KM IMPORTE

• 5,000 $ 0.61 $ 3,050.00

• RETENCION DE ISPT CONVENIOS IMSS

• SAL/DIARIO No. DIAS IMPORTE % ISPT A RET.

• 370.26 7 2,633.80 7.50% 197.54

• DEDUCCION CIEGA

• INGRESOS GRAVADOS DEL PERIODO

• MENOS DEDUCCIONES AUTORIZADAS DEL PERIODO

• MENOS DEDUCCION CIEGA

CP Y MF ENRIQUE HERNANDEZ MORENO

CARTA DE PORTE (REGLA 2.6 )

• Para los efectos de la ley del ISR, los contribuyentes a que se refiere la regla 2.1, de la RFA, podrán comprobar sus ingresos por los servicios prestados en la carta de porte que al efecto expidan, siempre que la misma reúna los requisitos que establecen las disposiciones fiscales. CARTA PORTE QUE HACE LAS VECES DE FACTURA; EN UNA FACTURA PODEMOS METER VARIAS CARTAS PORTE) PARA LOS QUE PUEDAN VENDER ACTIVOS

• Los ingresos se acumulan en el ejercicio en que sean efectivamente cobrados, aún y cuando las cartas de porte hayan sido expedidas en fechas distintas a la de su cobro. SE ACUMULAN HASTA QUE SE COBRE

• Nota: si la empresa persona física proporciona facturas, puede facturar varios fletes en una misma factura, pero comprobar con carta de porte la realización de cada uno de ellos. LA CARTA PORTE HACE LAS VECES DE FACTURA (UNA U OTRA)

CP Y MF ENRIQUE HERNANDEZ MORENO

FORMATO DE CARTA PORTE

CP Y MF ENRIQUE HERNANDEZ MORENO

FUSIÓN DE PERSONAS MORALES( REG.2.7)

• SE PERMITE A LAS PERSONAS MORALES DEDICADAS A LA ACTIVIDAD DE AUTOTRANSPORTE TERRESTRE DE CARGA FEDERAL, QUE SE FUSIONEN ENTRE SÍ, Y SIGAN TRIBUTANDO EN EL REGIMEN SIMPLIFICADO. (ESTO ES EN EL CASO DE QUE UNA SOLA EMPRESA NO PUEDA CON TODA LA CARGA DE TRABAJO QUE SE OCUPE EN EL MOMENTO Y DECIDAN FUSIONARSE O PARA CUMPLIR ALGUN CONTRATO)

• TRANSPORTES X,SA DE CV TRANSPORTES Y, SA DE CV

•

• TRANPORTES XY, SA DE CV

CP Y MF ENRIQUE HERNANDEZ MORENO

CONCEPTO DE COORDINADO (REGLA 2.8)

• Para los efectos del Art. 80, fracción III de la ley del ISR, los contribuyentes dedicados a la actividad de autotransporte terrestre de carga federal, considerarán como coordinado a toda persona moral dedicada al servicio de autotransporte terrestre de carga federal, que agrupa y se integra con otras personas físicas y personas morales similares y complementarias, constituidas para proporcionar servicios requeridos por la actividad común de autotransporte terrestre de carga federal. SE VE MAS EL COORDINADO CON EL TRANSPORTE DE PERSONAS)

CP Y MF ENRIQUE HERNANDEZ MORENO

PROPOSITOS DE CORDINADO

• I.- Coordinar y convenir los servicios que se presten en forma conjunta, incluyendo las empresas que presten servicios o posean inmuebles, dedicados a la actividad de autotransporte terrestre de carga federal.

• 2.- Cumplir con las obligaciones en materia fiscal por cuenta de cada uno de sus integrantes en forma global.

• 3.- Contar con un manual de políticas para la aplicación de los gastos comunes y su prorrateo a cada uno de sus integrantes, el cual deberán tener a disposición de las autoridades fiscales cuando se lo soliciten.

CP Y MF ENRIQUE HERNANDEZ MORENO

DONATIVOS A FIDEICOMISOS DE GOBIERNO REG. 2.9

• PODRAN DEDUCIRSE LOS DONATIVOS PARA EFECTOS DE ISR, QUE SE APORTEN A FIDEICOMISOS QUE SE CONSTITUYAN CON ORGANISMOS PUBLICOS DESCENTRALIZADOS DEL GOBIERNO FEDERAL, SIEMPRE QUE SE DESTINEN EXCLUSIVAMENTE A INVERSIONES PRODUCTIVAS Y CREACIONES DE INFRAESTRUCTURA PARA OPERAR EN LA ACTIVIDAD DE AUTOTRANSPORTE DE CARGA FEDERAL.

• ANTES DE DONAR DONACION A DESPUES DE DONAR

•

• FIDEICOMISO CARRETERO

CP Y MF ENRIQUE HERNANDEZ MORENO

ENAJENACION DE ACCIONES REG. 2.10

• SE ESTABLECE LA FACILIDAD DE RELEVAR AL ADQUIRENTE DE LAS ACCIONES,DE LA OBLIGACION DE EFECTUAR LA RETENCION DEL 20% A QUE SE REFIERE EL ART. 154 DE LA LEY DEL ISR, SIEMPRE QUE EL ENAJENANTE ACUMULE A SUS INGRESOS LA GANANCIA POR ENEJENACION Y ESTA PROVENGA DE UN DICTAMEN DE ENAJENACION DE ACCIONES.

• INGRESOS ACUMULABLES PROPIOS DE LA ACTIVIDAD DEL ENAJENANTE

• MAS

• GANANCIA POR ENEJENACIONDE ACCIONES

• IGUAL

• INGRSOS ACUMULABLES TOTALES

CP Y MF ENRIQUE HERNANDEZ MORENO

ART. 26 FRACC. V RCFF • V. El aviso de actualización de actividades económicas y obligaciones, se presentará cuando el

contribuyente:

• a) Inicie o deje de realizar una actividad económica que tenga como consecuencia la modificación de la clave del catálogo de actividades económicas que emita el Servicio de Administración Tributaria;

• b) Opte por una periodicidad de cumplimiento diferente respecto de una actividad u obligación ya-manifestada en el Registro Federal de Contribuyentes, o bien, cuando opte por no efectuar pagos provisionales o definitivos, en términos de las disposiciones fiscales;

• c) Elija una opción de tributación diferente a la que viene aplicando, respecto de la misma actividad económica y que dé lugar a un cambio de obligaciones fiscales, inclusive cuando únicamente opte por plazos distintos para cumplir con sus obligaciones fiscales, o bien, cuando modifique alguna característica o dato que implique un régimen de tributación diferente;

• d) Tenga una nueva obligación fiscal periódica de pago por cuenta propia o de terceros o cuando deje de tener alguna de éstas, y

• e) Cambie su actividad económica preponderante.

• Los contribuyentes que ejerzan la opción de no acumular los ingresos que les correspondan de la sociedad conyugal y se encuentren inscritos en el Registro Federal de Contribuyentes, no presentarán el aviso de actualización de actividades económicas y obligaciones por esta actividad, en términos de lo dispuesto en el artículo 120 del Reglamento de la Ley del Impuesto sobre la Renta;

CP Y MF ENRIQUE HERNANDEZ MORENO

ADQUISICION DE COMBUSTIBLES

REGLA 2.12

• Los contribuyentes a que se refiere la regla 2.1 de esta Resolución, considerarán cumplida la opción a que se refiere el segundo párrafo del Art. 31,fracción III de La Ley del ISR, cuando los pagos por concepto de combustible se realicen con medios distintos a cheque nominativo del contribuyente, tarjeta de crédito, débito o de servicios o monederos electrónicos, siempre que estos no excedan del 20% del total de los pagos efectuados por consumo de combustible para realizar la actividad.

TOPE MAXIMO PAGO EFECTIVO

• DIESEL DEL EJERC. 1,525,250.00

• % DE PAGO EFVO. 20%

• IMPORTE QUE SE 305,050

• PUEDE PAGAR EN EFECTIVO.

•

CP Y MF ENRIQUE HERNANDEZ MORENO

DECLARACION INFORMATIVA DE SUELDOS Y SALARIOS

REGLA 2.13 RMFA

• Tratándose de la obligación de presentar la declaración informativa de sueldos y salarios a que se refiere el Art. 118, fracción V de La Ley del ISR a que se encuentran los integrantes del coordinado o persona moral, será el coordinado o persona moral quien deberá cumplir con dicha obligación por cuenta de cada uno de sus integrantes, anotando para ello el RFC de los integrantes personas físicas o morales, correspondientes.

PERSONAS NO COORDINADO

• Los contribuyentes que opten por aplicar la regla 2.1 de esta Resolución, por el ejercicio fiscal 2013 están relevados de cumplir con obligación de presentar declaración informativa por los pagos realizados a los trabajadores por los que ejerza dicha opción, de conformidad con el art. 118, fracción V de la Ley del ISR , siempre que a más tardar el 15 de febrero de 2014, presenten en lugar de dicha declaración, la relación individualizada a que se refiere el primer párrafo de la regla 2.1

CP Y MF ENRIQUE HERNANDEZ MORENO

IMPUESTO AL VALOR AGREGADO • REGLA 2.14 RMFA

• Las personas morales o coordinados podrán cumplir con las obligaciones fiscales en materia de IVA, por cuenta de cada uno de sus integrantes, aplicando al efecto lo dispuesto en la Ley del IVA. Así mismo, deberán emitir la liquidación a sus integrantes en los términos de lo dispuesto en el artículo 84 del RLISR. En dicha liquidación además, deberán asentar la información correspondiente al valor de actividades, el IVA que se traslada, el que les hayan trasladado, así como, en su caso, el pago de la importación.

• Quienes opten por pagar el IVA a través de persona moral o coordinado o de varios coordinados, manifestarán al RFC en su inscripción o aviso de actualización de actividades económicas y obligaciones, según se trate, informarán por escrito a la persona moral o coordinado que ejercerán dicha opción, indicando en el mismo el folio y la fecha del tramite efectuado ante la autoridad fiscal.

• Las personas morales o coordinados que cumplan con las obligaciones fiscales, presentarán las declaraciones correspondientes al IVA en forma global.

CP Y MF ENRIQUE HERNANDEZ MORENO

INFORMACION CON PROVEEDORES DEL IVA

• DIOT • Para los efectos de las obligaciones a que se refiere el artículo 32, fracción VIII de

la Ley del IVA, tratándose de personas morales o coordinados del autotransporte terrestre de carga federal que cumplan con las obligaciones fiscales por cuenta de sus integrantes presentarán la información en forma global por sus operaciones y las de sus integrantes, por las actividades empresariales que se realicen a través de las personas morales o coordinados.

• Artículo 32.- Los obligados al pago de este impuesto y las personas que realicen los actos o actividades a que se refiere el

artículo 2o.-A tienen, además de las obligaciones señaladas en otros artículos de esta Ley, las siguientes:

• VIII. Proporcionar mensualmente a las autoridades fiscales, a través de los medios y formatos electrónicos que señale el Servicio de Administración Tributaria, la información correspondiente sobre el pago, retención, acreditamiento y traslado del impuesto al valor agregado en las operaciones con sus proveedores, desglosando el valor de los actos o actividades por tasa a la cual trasladó o le fue trasladado el impuesto al valor agregado, incluyendo actividades por las que el contribuyente no está obligado al pago, dicha información se presentará, a más tardar el día 17 del mes inmediato posterior al que corresponda dicha información.

CP Y MF ENRIQUE HERNANDEZ MORENO

IMPUESTO EMPRESARIAL A TASA UNICA

REQUISITOS DE LAS DEDUCCIONES REGLA 2.15 RMFA

• Para los efectos del artículo 6 de la fracción IV de la Ley de IETU, se considera que cumple con los requisitos de deducibilidad establecidos en la ley de ISR, las erogaciones por la cuales apliquen las facilidades de comprobación a que se refieren las reglas 2.5,2.6,2.9 y 2.12 de la presente Resolución, siempre y cuando se cumplan con los requisitos establecidos en dichas reglas.

CREDITO POR SALARIOS GRAVADOS EFECTIVAMENTE PAGADOS REGLA 2.16 RMFA

• Los contribuyentes a que se refiere la regla 2.1, podrán considerar el monto del SBC conforme al cual paguen las cuotas obrero-patronales al IMSS, en los términos del convenio que tengan celebrado con dicho Instituto, para determinar el crédito a que se refiere el penúltimo párrafo de los artículos 8 y 10 de la Ley del IETU.

CP Y MF ENRIQUE HERNANDEZ MORENO

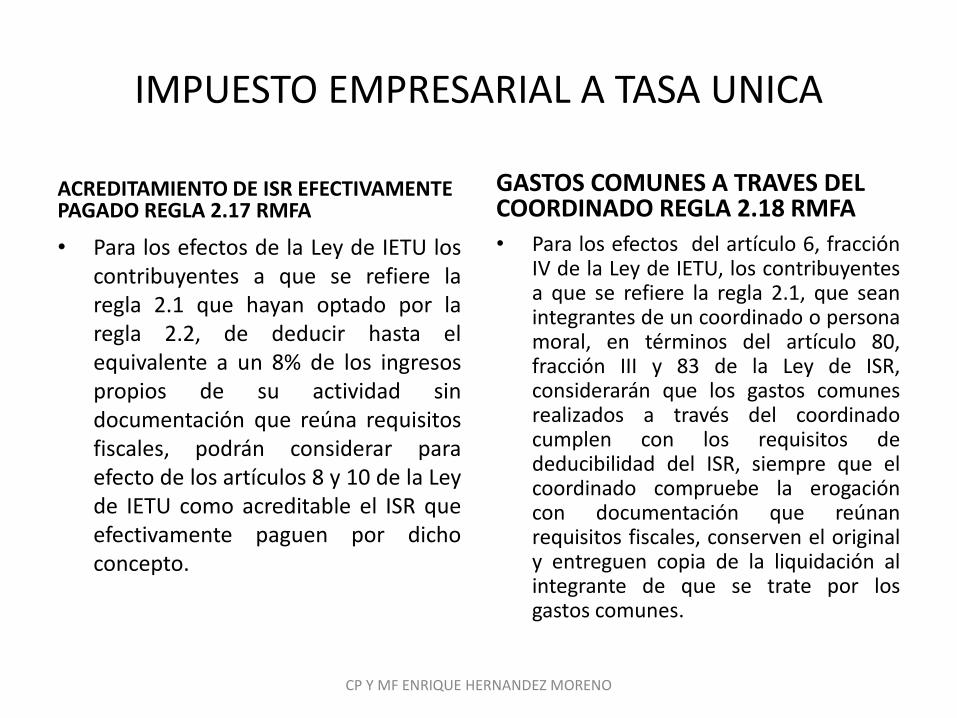

IMPUESTO EMPRESARIAL A TASA UNICA

ACREDITAMIENTO DE ISR EFECTIVAMENTE PAGADO REGLA 2.17 RMFA

• Para los efectos de la Ley de IETU los contribuyentes a que se refiere la regla 2.1 que hayan optado por la regla 2.2, de deducir hasta el equivalente a un 8% de los ingresos propios de su actividad sin documentación que reúna requisitos fiscales, podrán considerar para efecto de los artículos 8 y 10 de la Ley de IETU como acreditable el ISR que efectivamente paguen por dicho concepto.

GASTOS COMUNES A TRAVES DEL COORDINADO REGLA 2.18 RMFA

• Para los efectos del artículo 6, fracción IV de la Ley de IETU, los contribuyentes a que se refiere la regla 2.1, que sean integrantes de un coordinado o persona moral, en términos del artículo 80, fracción III y 83 de la Ley de ISR, considerarán que los gastos comunes realizados a través del coordinado cumplen con los requisitos de deducibilidad del ISR, siempre que el coordinado compruebe la erogación con documentación que reúnan requisitos fiscales, conserven el original y entreguen copia de la liquidación al integrante de que se trate por los gastos comunes.

CP Y MF ENRIQUE HERNANDEZ MORENO

ARTICULOS DE LA LIETU • Artículo 6. Las deducciones autorizadas en esta Ley, deberán reunir los siguientes requisitos:

• IV. Que las erogaciones efectuadas por el contribuyente cumplan con los requisitos de deducibilidad establecidos en la Ley del Impuesto sobre la Renta. No se considera que cumplen con dichos requisitos las erogaciones amparadas con comprobantes expedidos por quien efectuó la erogación ni aquéllas cuya deducción proceda por un determinado por ciento del total de los ingresos o erogaciones del contribuyente que las efectúe o en cantidades fijas con base en unidades de medida, autorizadas mediante reglas o resoluciones administrativas.

• Cuando en la Ley del Impuesto sobre la Renta las erogaciones sean parcialmente deducibles, para los efectos del impuesto empresarial a tasa única se considerarán deducibles en la misma proporción o hasta el límite que se establezca en la Ley citada, según corresponda.

• Artículo 8. Los contribuyentes podrán acreditar contra el impuesto empresarial a tasa única del ejercicio calculado en los términos del último párrafo del artículo 1 de esta Ley, …..

• Por las erogaciones efectivamente pagadas por los contribuyentes por los conceptos a que se refiere el Capítulo I del Título IV de la Ley del Impuesto sobre la Renta, así como por las aportaciones de seguridad social a su cargo pagadas en México, los contribuyentes acreditarán la cantidad que resulte de multiplicar el monto de las aportaciones de seguridad social a su cargo pagadas en el ejercicio fiscal de que se trate y los ingresos gravados que sirvan de base para calcular el impuesto sobre la renta de cada persona a la que paguen ingresos por los conceptos a que se refiere el citado Capítulo I en el mismo ejercicio, por el factor de 0.175. El acreditamiento a que se refiere este párrafo deberá efectuarse en los términos del segundo párrafo de este artículo.

CP Y MF ENRIQUE HERNANDEZ MORENO

RESPONSABILIDAD SOLIDARIA DE PERSONAS MORALES PARA EFECTOS DE IETU REG. 2.19

• LAS PERSONAS MORALES PARA EFECTOS DE IETU, QUE OPTEN POR APLICAR FACILIDADES, EN CASO DE QUE UNO DE SUS INTEGRANTES OPTE POR TRIBUTAR EN LO INDIVIDUAL , ES RESPONSABLE SOLIDARIO UNICAMENTE POR LOS INGRESOS, DEDUCCIONES E IMPUESTOS QUE SE HAYAN CONSIGNADO EN LA LIQUIDACION EMITIDA AL INTEGRANTE.

• REGLA DE PROPORCIONALIDAD

CP Y MF ENRIQUE HERNANDEZ MORENO

BASE DEL IMPUESTO • PAGOS PROVISIONALES

• Ingresos Acumulables (Del inicio del ejercicio al ultimo día del periodo al que corresponda el pago) Art. 122 LISR (Momento de acumulación de los ingresos , cuando sean efectivamente cobrados).

• MENOS

• Deducciones Autorizadas (Del inicio del ejercicio al ultimo día del periodo al que corresponda el pago) Art. 125 LISR (Cuando sean efectivamente erogados).

• IGUAL a

• Base Gravable

• Menos

• PTU pagada en el ejercicio

• Perdidas Fiscales de ejercicios anteriores

• Base del Impuesto

• Aplicación de Tarifa Art. 113

• Restar pagos Provisionales anteriores

• ISR a pagar.

CP Y MF ENRIQUE HERNANDEZ MORENO

BASE DEL IMPUESTO

• DETERMINACION DEL ISR ANUAL

• INGRSOS ACUMULABLES ART. 122 LISR

• INGRESOS POR ESTIMULOS FISCALES APLICADOS

• MENOS

• DEDUCCONES AUTORIZADAS

• ART. 125 LEY DEL ISR

• DEDUCIONES POR FACILIDADES ADTIVAS

• IGUAL A:

• BASE GRAVABLE

• - PTU PAGADA EN EL EJERCICIO

• - PERDIDAS DE EJERCICIOS ANTERIORES

• = BASE DE ISR

• APLICACIÓN DE LA TARIFA DEL ARTICULO 177 DE LA LISR

• ISR DETERMINADO

• MENOS ESTIMULOS DE ISR APLICADOS (DIESEL Y CASETAS)

• MENOS PAGOS PROVISIONALES DE ISR EFECTUADOS

• ISR A PAGAR

CP Y MF ENRIQUE HERNANDEZ MORENO

CUENTAS CONTABLES DE IMPORTANCIA

RESULTADOS DEUDORA

• 5-0-00-000 RESULTADOS DEUDORA

• 5-1-00-000 COSTOS

• 5-1-01-000 COSTOS EQUIPO 101 KW 2008

• 5-1-01-001 SUELDO OPERADOR

• 5-1-01-002 COMBUSTIBLE (DIESEL)

• 5-1-01-003 COMBUSTIBLE (GAS)

• 5-1-01-004 PEAJES ( CASETAS)

• 5-1-01-005 VIATICOS COMPROBADOS

• 5-1-01-006 REFACCIONES Y REPARACIONES MAYORES

• 5-1-01-007 OTROS

• 5-1-01-050 FACILIDADES

• 5-1-01-051 VIATICOS DE LA TRIPULACION

• 5-1-01-052 MANIOBRAS DE CARGA

• 5-1-01-053 REFACCIONES Y REPARACIONES MENORES

• NOTA: ESTO ES POR CADA UNIDAD QUE SE TENGA EN LA EMPRESA.

RESULTADOS ACREDORA • 4-0-00-000 RESULTADOS ACREDORA

• 4-1-00-000 INGRESOS

• 4-1-01-000 INGRESOS DEL EQUIPO 101 KW 2008

• 4-1-01-001 INGRESOS POR FLETES

• 4-1-01-002 INGRESOS POR DEMORAS

• 4-1-01-003 INGRESOS POR MANIOBRAS

• 4-1-01-004 INGRESOS POR RENTA DEL EQUIPO

• 4-1-01-005 OTROS INGRESOS

CP Y MF ENRIQUE HERNANDEZ MORENO

GRACIAS POR SU ASISTENCIA Y PARTICIPACION

CCPS

CP Y MF ENRIQUE HERNANDEZ MORENO

JULIO 2013

CP Y MF ENRIQUE HERNANDEZ MORENO