analisis pengaruh locus of control dan perilaku

TRANSCRIPT

25

Jurnal Akuntansi Trisakti ISSN : 2339-0832 (Online)

Volume. 7 Nomor. 1 Februari 2020 :25-40

Doi : http://dx.doi.org/10.25105/jat.v7i1.6178

ANALISIS PENGARUH LOCUS OF CONTROL DAN PERILAKU

DISFUNGSIONAL AUDITOR TERHADAP KUALITAS AUDIT

Rr Haniar Maryanti Putri., S.A,

Magister Akuntansi Universitas Airlangga

Abstract

This research has purpose to discover the quality of audit which has been done

by auditor to make a final report that is influenced by locus of control, premature sign-

off, and underreporting of time toward the quality of audit. Populations of this research

are the entire active auditor in public accountant company in Surabaya. Technique of

sampling in this research uses random sampling. Method of Collecting Data done by

questionnaire. Total amount of Data from this research is 100 questionnaires. The

result of hypothesis test indicates that: 1) Locus of Control has significant influence on

the quality of audit; 2) Premature Sign Off has significant and positive influence on the

quality of audit; 3) Underreporting of Time does not have significant influence on the

quality of audit

Keywords : locus of control; Behavior of dysfunctional; premature sign off;

underreporting of time; quality audit.

Submission date: 2019-12-24 Accepted date: 2020-02-23

PENDAHULUAN

Suatu perusahaan memerlukan perencanaan yang matang agar dapat

mengembangkan usahanya sesuai dengan harapan para stakeholders. Perencanaan yang

baik diharapkan dapat meningkatkan keuntungan dan kinerja perusahaan secara

keseluruhan yang tercermin di dalam laporan keuangan. Laporan keuangan disusun

sebagai laporan pertanggungjawaban yang memiliki peran sangat penting bagi para

pengambil keputusan baik bagi manajer perusahaan atau biasa disebut pihak internal

maupun pihak eksternal (Riswan & Kesuma, 2014). Laporan keuangan membantu

pihak internal dalam mengambil keputusan sesuai dengan kondisi dan situasi yang

sedang terjadi (Riswan & Kesuma, 2014). Begitu pula bagi pihak eksternal perusahaan

mereka juga akan bergantung pada laporan keuangan suatu perusahaan dalam

memberikan penilaiannya mengenai suatu perusahaan, oleh karena itu laporan

keuangan suatu perusahaan harus berkualitas. Laporan keuangan yang disusun harus

26 Analisis Pengaruh Locus Of Control Dan Perilaku Disfungsional_______________

sesuai dengan standar yang telah ditetapkan, dan tidak menyajikan informasi yang

menyesatkan bagi para pengguna laporan keuangan. Berkualitas atau tidaknya suatu

laporan keuangan dapat dilihat dari karakteristik laporan keuangan tersebut.

Menurut Pernyataan Standar Akuntansi Keuangan I (2013), terdapat karakteristik

kualitatif fundamental yang harus ada dalam laporan keuangan, yaitu relevan, andal,

dapat dibandingkan, dan mudah dipahami. Akan tetapi, karakteristik-karakteristik

tersebut sangat sulit untuk diukur, sehingga para pemakai informasi membutuhkan jasa

pihak ketiga yaitu auditor independen. Dalam hal ini tugas dan wewenang kantor

akuntan publik sebagai kantor akuntan independen adalah menilai kewajaran dari

semua akun yang tercermin dalam laporan keuangan. Mereka dapat memberi jaminan

bahwa laporan keuangan tersebut relevan dan telah direpresentasikan dengan tepat,

sehingga dapat meningkatkan kepercayaan bagi pihak yang menggunakan laporan

tersebut baik pihak internal maupun pihak eksternal (Setyono, 2016). Dengan demikian

pihak internal dan pihak eksternal akan semakin mudah untuk mendapatkan informasi

yang mereka perlukan guna kepentingan mereka masing-masing. Kualitas pekerjaan

auditor akan mempengaruhi kesimpulan akhir auditor. Kesimpulan akhir auditor

selanjutnya akan mempengaruhi tepat atau tidaknya keputusan yang akan diambil oleh

pihak luar perusahaan (Setyono, 2016). Kesimpulan akhir auditor juga sangat berguna

bagi pihak manajemen selaku pihak internal perusahaan untuk mengetahui tentang

bagaimana kondisi keuangan serta prospek dari usaha di masa yang akan datang dan

mengambil keputusan yang tepat sesuai dengan kondisi dan situasi yang terjadi.

Dengan kata lain kualitas auditor menentukan apakah opini mereka dapat dipercaya

atau diandalkan bagi para pengguna.

Tarigan dan Susanti (2013) mengatakan kualitas audit adalah pemeriksaan yang

sistematis dan independen untuk menentukan aktivitas, mutu dan hasilnya sesuai

dengan pengaturan yang telah direncanakan dan apakah pengaturan tersebut

diimplementasikan secara efektif dan cocok dengan tujuan. Menurut Rosnidah dan

Kamarudin (2011), kualitas audit adalah pelaksanaan audit yang dilakukan sesuai

dengan standar sehingga mampu mengungkapkan dan melaporkan apabila terjadi

pelanggaran yang dilakukan klien. Menurut Otley dan Pierce (1995) diacu dalam

Yulianti (2017) kualitas audit sebenarnya melekat pada auditor sebagai pihak pelaksana

dari audit, sehingga kualitas audit sangat tergantung pada judgement dan integritas dari

auditor itu sendiri.

Locus of control merupakan salah satu variabel kepribadian dimana orang

memperoleh harapan dari kegiatannya tergantung pada perilaku mereka sendiri atau

diluar kendali mereka. Robbins (2013) mendefinisikan locus of control sebagai tingkat

dimana individu yakin bahwa mereka adalah penentu nasib mereka sendiri.

Menurutnya, individu yang yakin bahwa mereka dapat mengendalikan nasibnya sendiri

dikatakan sebagai seseorang yang mempunyai sifat locus of control internal. Sementara

itu, individu yang yakin bahwa hidup mereka sebagai terkendali oleh kekuatan luar

dikatakan sebagai individu yang mempunyai sifat locus of control eksternal. Gibson,

Ivancevich, Donnelly, dan Konopaske (2012) menyatakan bahwa secara umum, hasil

penelitian menunjukkan bahwa auditor yang memiliki locus of control internal lebih

tahan terhadap tekanan untuk berubah dan kurangmungkin dibujuk untuk mengubah

sikap mereka. Menurut Kode Etik Profesi Akuntan Publik (IAPI, 2013) auditor

diharuskan untuk bersikap independen terhadap klien assurance sehubungan dengan

kapasitas mereka untuk melindungi kepentingan publik.

_______________________________________Rr Haniar Maryanti Putri., S.A 27

Independensi yang diatur dalam Kode Etik ini mewajibkan setiap Praktisi

(auditor) untuk bersikap independen dalam pemikiran dan penampilan. Independensi

dalam pemikiran merupakan sikap mental yang memungkinkan pernyataan pemikiran

yang tidak dipengaruhi oleh hal-hal yang dapat mengganggu pertimbangan profesional,

yang memungkinkan seorang individu untuk memiliki integritas dan bertindak secara

objektif, serta menerapkan skeptisisme profesional (Gibson et al., 2012). Sedangkan

independensi dalam penampilan merupakan sikap yang menghindari tindakan atau

situasi yang dapat menyebabkan pihak ketiga meragukan integritas, objektivitas, atau

skeptisisme profesional dari anggota tim assurance, KAP, atau Jaringan KAP. Menurut

Sukrisno (2017), auditor juga perlu untuk bersikap independen dalam fakta, bahwa

sepanjang dalam menjalankan tugasnya memberikan jasa profesionalnya, bisa menjaga

integritas dan selalu menaati kode etik profesionalnya, profesi akuntan publik, dan

standar profesional akuntan publik. Berkaitan dengan penjelasan independensi di atas,

maka locus of control seorang auditor diharapkan dapat menunjukkan apakah dia akan

mampu mengendalikan perilaku dari tekanan pihak lain untuk bertindak berdasarkan

integritas dan objektivitas. Oleh karena itu, berdasarkan sifat locus of control, Standar

Audit pada dasarnya meminta agar seorang auditor mempunyai sifat locus of control

yang internal, agar mereka tidak muda dikendalikan dan tidak tergantung pada pihak

lain. Locus of contro berhubungan dengan kualitas audit karena diharapkan dapat

menggambarkan keyakinan seorang auditor dalam mengendalikan faktor-faktor yang

mempengaruhi keberhasilan dan kegagalannya dalam melakukan audit.

Berdasarkan hasil penelitian sebelumnya yang dilakukan oleh Pramesti dan

Rasmini (2016), menyatakan bahwa variabel locus of control berpengaruh positif pada

kualitas audit. Namun penelitian yang dilakukan oleh Perwati dan Sutapa (2016)

menunjukkan hasil yang berbeda, yaitu bahwa variabel locus of control tidak

berpengaruh terhadap meningkat atau menurunnya kualitas audit. Selain locus of

control dari auditor, terdapat kode etik yang mengatur perilaku anggota profesi

(auditor) untuk menjaga kualitas audit. Akuntan Profesional mematuhi prinsip dasar

etika berikut ini (IAPI, 2008): integritas, objektivitas, kompetensi serta sikap

kecermatan dan kehati-hatian profesional, kerahasiaan, dan perilaku profesional.

Walaupun terdapat kode etik yang mengatur perilaku seorang auditor, namun

kenyataannya di lapangan masih ada perilaku penyimpangan (disfungsional) yang

dilakukan oleh auditor saat melaksanakan audit, sehingga dapat mengurangi kualitas

audit. Pada hasil penelitian yang telah dilakukan oleh Mulyadi (Mulyadi, 2013) yang

menyatakan bahwa perilaku disfungsional auditor eksternal mempunyai pengaruh

terhadap kualitas audit. Sedangkan dalam penelitian yang juga dilakukan oleh Perwati

dan Sutapa (2016) menunjukkan hasil yang berbeda, yaitu bahwa variabel perilaku

disfungsional premature sign off tidak berpengaruh terhadap meningkat atau

menurunnya kualitas audit dan variabel perilaku disfungsional underreporting of time

tidak berpengaruh terhadap meningkat atau menurunnya kualitas audit. Adapun tujuan

dari penelitian ini antara lain untuk menganalisis apakah locus of control

mempengaruhi kualitas audit, untuk menganalisis apakah perilaku disfungsional

premature sign-off mempengaruhi kualitas audit, dan untuk menganalisis apakah

perilaku disfungsional underreporting of time mempengaruhi kualitas audit

28 Analisis Pengaruh Locus Of Control Dan Perilaku Disfungsional_______________

TINJAUAN PUSTAKA DAN HIPOTESIS

Locus of Control sebagai salah satu hal yang dipertimbangkan atas hasil kinerja

seorang auditor dalam melakukan audit, dan perilaku disfungsional seorang auditor itu

sendiri. Locus of Control dan perilaku disfungsional berlandasakan pada teori

keperilakuan dan teori atribusi. Teori Keperilakuan merupakan sebuah ilmu yang

mengulas atas perilaku manusia. Perilaku tersebut bersinggungan erat dengan

kepribadian, dimana setiap individu memiliki kepribadian masing-masing disesuaikan

dengan lingkungannya sehingga membuntuk sebuah karakter dari individu tersebut.

Sedangan teori Atribusi adalah ilmu yang membahas atas upaya memahami sebab

musabab atas perilaku individu terhadap orang lain. Teori ini dapat menjelaskan

hubungan antara variable locus of control dengan hasil kerja individu. Teori atribusi ini

merupakan proses kognitif individu dalam menarik kesimpulan atas faktor yang

mempengaruhi perilaku individu secara rasional. Dengan demikian locus of control

berperan untuk memotivasi atas individu dalam hasil kinerjanya. Seorang individu yang

memiliki locus of control internal akan memiliki level kerja yang lebih tinggi dengan

posisi yang lebih pula. Maka fungsi teori Keperilakuan dan teori Atribusi sangat

menentukan pengaruh Locus of Control dan Perilaku Disfungsional seorang auditor

dalam melakukan audit.

Locus of Control

Menurut Robbins (2013) locus of control adalah tingkat dimana individu yakin

bahwa mereka adalah penentu nasib mereka sendiri. Melalui peranan locus of control

internal, seorang auditor harus meyakini bahwa apa yang terjadi selalu berada dalam

kendalinya, selalu mengambil peran serta tanggung jawab dalam setiap pengambilan

keputusan dengan berpandangan bahwa setiap peristiwa terjadi berdasarkan keputusan

yang diambilnya. Sedangkan locus of control eksternal menunjukkan bahwa auditor

meyakini hidupnya dipengaruhi oleh lingkungan dan diluar kendalinya yang

menyebabkan individu merasa tidak mampu menguasai keadaan.

Menurut Crider (Ghufron, 2012) terdapat perbedaan karakteristik diantara dua

tipe tersebut, yaitu:

1. Locus of control internal yang meliputi: suka bekerja keras, memiliki inisiatif

yang tinggi, selalu berusaha untuk menemukan pemecahan suatu masalah, selalu

mencoba untuk berpikir seefektif mungkin, mempunyai persepsi bahwa usaha

harus dilakukan jika ingin meraih kesuksesan

2. Locus of control external: kurang memiliki inisiatif, mempunyai persepsi bahwa

hanya ada sedikit korelasi antara usaha dan kesuksesan, kurang suka berusaha,

karena percaya bahwa kesuksesan dikontrol oleh faktor luar, kurang mencari

informasi untuk memecahkan suatu masalah

Menurut Ghufron (2012), auditor yang mempunyai locus of control internal lebih

mempunyai kontribusi positif dalam melaksanakan tugas karena mempunyai usaha

yang dominan dalam menyelesaikan suatu masalah. Ketika mengalami kegagalan,

auditor yang mempunyai locus of internal lebih tinggi tidak akan menyalahkan orang

lain atau faktor eksternal lainnya karena mereka yakin bahwa nasibnya ditentukan oleh

usahanya sendiri. Sebaliknya, auditor yang mempunyai locus of control eksternal

merasa kurang mampu untuk menghadapi masalah-masalah yang timbul pada dirinya.

_______________________________________Rr Haniar Maryanti Putri., S.A 29

Mereka sering beranggapan bahwa suatu kegagalan merupakan sesuatu yang berada di

luar batas kemampuannya, dan sering merasa kurang mampu untuk mengatasi

kegagalan tersebut.

Perilaku Disfungsional Auditor

Untuk meneruskan penelitian sebelumnya, penelitian ini berfokus pada dua

perilaku disfungsional auditor, yaitu premature sign off dan underreporting of time.

1. Premature Sign-Off

Penghentian prematur prosedur audit (premature sign-off) merupakan salah satu

bentuk perilaku pengurangan kualitas audit. Premature sign-off dilakukan auditor

dengan tidak melaksanakan atau mengabaikan satu atau beberapa prosedur audit

yang disyaratkan, namun auditor mendokumentasikan semua prosedur audit telah

diselesaikan secara wajar (Efendi, 2016).

2. Underreporting of Time

Underreporting of time adalah perilaku disfungsional yang dilakukan auditor

dengan memanipulasi laporan waktu audit yang digunakan untuk pelaksanaan

audit. Underreporting of time dilakukan dengan cara tidak melaporkan waktu

yang sebenarnya atau menggunakan waktu pribadinya dalam mengerjakan

prosedur audit dengan motivasi untuk menghindari atau meminimumkan

anggaran yang berlebihan (Perwati & Sutapa, 2016).

Kualitas Audit

Menurut Junaidi dan Nurdiono (2016), kualitas audit adalah seberapa besar

kemungkinan dari seorang auditor menemukan adanya unintentional/intentional error

dari laporan keuangan perusahaan, serta seberapa besar kemungkinan temuan tersebut

kemudian dilaporkan dan dicantumkan dalam opini auditnya. Kualitas audit bergantung

pada kemampuan teknikal auditor yang terepresentasi dalam pengalaman dan

pendidikan profesi, serta independensi auditor dalam menjaga sikap mentalnya.

Kualitas pekerjaan auditor berhubungan dengan kualifikasi keahlian, ketepatan

waktu penyelesaian pekerjaan dan standar umum, kecukupan bukti pemeriksaan, dan

sikap independensinya terhadap klien (Fatimah, 2012). Kualitas audit dapat diketahui

dari seberapa jauh auditor menjalankan prosedur audit yang ditetapkan dalam program

audit. Untuk menjaga kualitas audit, auditor juga wajib mematuhi aturan serta kode etik

profesi yang berlaku.

Berdasarkan Kode Etik Profesi Akuntan Publik (IAPI, 2008), setiap auditor wajib

mematuhi prinsip dasar etika profesi berikut:

1. Prinsip integritas

Setiap Praktisi harus tegas dan jujur dalam menjalin hubungan profesional dan

hubungan bisnis dalam melaksanakan pekerjaannya.

2. Prinsip objektivitas

Setiap Praktisi tidak boleh membiarkan subjektivitas, benturan kepentingan, atau

pengaruh yang tidak layak (undue influence) dari pihak-pihak lain memengaruhi

pertimbangan profesional atau pertimbangan bisnisnya.

3. Prinsip kompetensi serta sikap kecermatan dan kehati-hatian profesional

Setiap Praktisi wajib memelihara pengetahuan dan keahlian profesionalnya pada

suatu tingkatan yang dipersyaratkan secaraberkesinambungan, sehingga klien

atau pemberi kerja dapat menerimajasa profesional yang diberikan secara

kompeten berdasarkan perkembangan terkini dalam praktik, perundang-undangan

30 Analisis Pengaruh Locus Of Control Dan Perilaku Disfungsional_______________

dan metode pelaksanaan pekerjaan. Setiap Praktisi harus bertindak secara

profesional dan sesuai dengan standar profesi dan kode etik profesi yang berlaku

dalam memberikan jasa profesionalnya.

4. Prinsip kerahasiaan

Setiap Praktisi wajib menjaga kerahasiaan informasi yang diperoleh sebagai hasil

dari hubungan profesional dan hubungan bisnisnya, serta tidak boleh

mengungkapkan informasi tersebut kepada pihak ketiga tanpa persetujuan dari

klien atau pemberi kerja, kecuali jika terdapat kewajiban untuk mengungkapkan

sesuai dengan ketentuan hukum atau peraturan lainnya yang berlaku. Informasi

rahasia yang diperoleh dari hubungan profesional dan hubungan bisnis tidak

boleh digunakan oleh Praktisi untuk keuntungan pribadinya atau pihak ketiga.

5. Prinsip perilaku profesional

Setiap Praktisi wajib mematuhi hukum dan peraturan yang berlaku dan harus

menghindari semua tindakan yang dapat mendiskreditkan profesi.

Berdasarkan Keputusan Dewan Pengurus IAPI Nomor 4 Tahun 2018 tentang

Panduan Indikator Kualitas Audit pada KAP (IAPI, 2008), indikator kualitas audit pada

level KAP yang mencakup perikatan audit atas laporan keuangan yang dilakukan oleh

Akuntan Publik adalah sebagai berikut:

1. Kompetensi auditor

2. Etika dan independensi auditor

3. Penggunaan waktu Personil Kunci Perikatan

4. Pengendalian mutu perikatan

5. Hasil reviu mutu atau inspeksi pihak eksternal dan internal

6. Rentang kendali perikatan

7. Organisasi dan tata kelola KAP

8. Kebijakan imbalan jasa

Dari kajian pustaka diatas, maka kerangka konseptual dan pengembangan

hipotesis sebagai berikut :

Tabel 1

Kerangka Pemikiran

H1

H2

H3

Hipotesis Penelitian

Tugas utama seorang auditor adalah melakukan atestasi (pengujian) atas laporan

keuangan sehingga auditor berperan penting dalam menentukan kualitas audit atas

laporan keuangan tersebut. Locus of Control sebagai sistem kendali pikiran seorang

Locus of Control

Premature Sign Off

Underreporting of Time

Kualitas Audit

_______________________________________Rr Haniar Maryanti Putri., S.A 31

auditor yang mempengaruhi karakteristik auditor sehingga berpengaruh terhadap

kualitas audit. Sehingga locus of control internal akan memberikan pengaruh terhadap

kualitas kerja seorang auditor. Penelitian sebelumnya dilakukan oleh Pramesti dan

Rasmini (2016), menyatakan bahwa variabel locus of control berpengaruh positif pada

kualitas audit.

H1. Locus Of Control memiliki pengaruh positif terhadap kualitas audit

Perilaku disfungsional premature sign-off terjadi ketika auditor tidak melaksanakan

satu atau lebih tahap prosedur audit dan tidak menggantinya dengan tahap prosedur

audit lain. Penghentian prosedur audit secara dini merupakan salah satu dindakan

disfungsional yang berpengaruh pada kualitas laporan yang diaudit. Pada hasil

penelitian yang telah dilakukan oleh Mulyadi, 2013) menyatakan bahwa perilaku

disfungsional auditor eksternal mempunyai pengaruh terhadap kualitas audit. Premature

sign off memiliki dampak secara langsung terhadap kualitas pekerjaan audit yang pada

akhirnya mempengaruhi reliabilitas laporan audit yang membentuk dasar opini.

Berdasarkan tersebut maka dapat disimpulkan hipotesis sebagai berikut :

H2. Premature sign off berpengaruh negatif terhadap kualitas audit.

Underreporting of time adalah perilaku disfungsional yang dilakukan auditor dengan

memanipulasi laporan waktu audit yang digunakan untuk pelaksanaan audit.

Underreporting of time dilakukan dengan cara tidak melaporkan waktu yang

sebenarnya atau menggunakan waktu pribadinya dalam mengerjakan prosedur audit

dengan motivasi untuk menghindari atau meminimumkan anggaran yang berlebihan

(Perwati & Sutapa, 2016). Perilaku underreporting of time dikategorikan sebagai

tindakan yang danggap tidak etis karena dapat menurunkan kualitas audit karena

tindakan tersebut dapat berdampak menyesatkan kepada pengguna laporan tersebut

selanjutnya. Berdasarkan hal tersebut maka dapat disimpulkan hipotesis sebagai berikut

H3. Underreporting of time berpengaruh negatif terhadap kualitas audit.

METODE PENELITIAN

Penelitian ini menggunakan metodologi penelitian kuantitatif. Menurut Kriyantono

(2006:55) adalah penelitian yang menggambarkan atau menjelaskan suatu masalah

yang hasilnya dapat digeneralisasikan.

Variabel Penelitian

Variabel independen dalam penelitian ini ada 3 (tiga), yaitu locus of control (X1),

perilaku disfungsional premature sign-off (X2), dan perilaku disfungsional

underreporting of time (X3). Sedangkan variabel dependennya berupa kualitas audit

(Y). Instrumen yang dipergunakan dalam variabel dependen dan independen pada

penelitian ini adalah sebagai berikut:

32 Analisis Pengaruh Locus Of Control Dan Perilaku Disfungsional_______________

Dependent Variable Independent Variable

Instrument

Internal Motivation Locus of control

Problem Solving Perilaku Disfungsional

Premature Sign Off

Waktu yang dibutuhkan

sebenarnya selama audit

Perilaku Disfungsional

Underreporting of Time

Hasil audit maksimal atau tidak Kualitas Audit

1. Locus of Control

Locus of control menggambarkan keyakinan individu akan sejauh mana mereka

meyakini bahwa mereka adalah penentu nasib mereka sendiri. Seseorang yang

memiliki locus of control internal lebih tinggi yakin bahwa tindakannya sendiri

yang akan menentukan nasib mereka. Sebaliknya, seseorang yang memiliki locus

of control eksternal lebih tinggi yakin bahwa hidupnya dipengaruhi oleh

lingkungannya dan di luar kendalinya. Instrumen untuk mengukur variabel ini

diambil dari pernyataan yang digunakan pada penelitian terdahulu, yaitu Silaban

(2009); Perwati dan Sutapa (2016). Instrumen ini terdiri 11 butir pertanyaan

dengan menggunakan skala Likert 5 poin mulai dari poin 1 (sangat tidak setuju)

sampai poin 5 (sangat setuju).

2. Perilaku Disfungsional Premature Sign Off

Perilaku disfungsional premature sign-off terjadi ketika auditor tidak

melaksanakan satu atau lebih tahap prosedur audit dan tidak menggantinya

dengan tahap prosedur audit lain. Variabel ini dioperasionalisasikan dengan

mengukur frekuensi responden melakukan tindakan premature sign-off saat

melaksanakan prosedur audit dan tingkat penerimaan responden terhadap

perilaku premature sign-off. Instrumen untuk mengukur variabel ini diambil dari

pernyataan yang digunakan pada penelitian terdahulu, yaitu Silaban (2009);

Lestari dan Raharja (2010); Yulianti (2017). Instrumen tersebut diukur dengan

skala Likert lima poin, dimulai dari poin 1 (tidak pernah) sampai dengan poin 5

(selalu).

3. Perilaku Disfungsional Underreporting of Time

Perilaku disfungsional underreporting of time terjadi ketika auditor tidak

melaporkan waktu yang sebenarnya atau menggunakan waktu pribadinya dalam

melaksanakan prosedur audit agar dapat menghindari atau meminimumkan

anggaran yang berlebihan. Instrumen untuk mengukur variabel ini diambil dari

pernyataan yang digunakan oleh peneliti terdahulu, yaitu Silaban (2009); Lestari

dan Raharja (2010); Yulianti (2017). Instrumen tersebut diukur dengan skala

Likert lima poin, dimulai dari poin 1 (tidak pernah) sampai dengan poin 5

(selalu).

4. Kualitas Audit

Kualitas audit merupakan pekerjaan auditor yang berhubungan dengan kualifikasi

keahlian, ketepatan waktu mengerjakan pekerjaan, kecukupan bukti, dan

independensi terhadap klien (Fatimah, 2012). Variabel ini dioperasionalisasikan

dengan mengukur frekuensi responden mengabaikan prosedur audit; tingkat

_______________________________________Rr Haniar Maryanti Putri., S.A 33

prosedur kontrol dan review kualitas di kantor akuntan publik tempat responden

bekerja; serta tingkat independensi auditor terhadap klien. Instrumen untuk

mengukur variabel ini diambil dari pernyataan yang digunakan pada penelitian

terdahulu, yaitu Yulianti (2017). Instrumen ini terdiri 10 butir pertanyaan dengan

menggunakan skala Likert 5 poin mulai dari poin 1 (tidak pernah) sampai poin 5

(selalu).

Populasi dan Sampel

Jenis data yang digunakan dalam penelitian ini adalah data primer, yaitu dengan

teknik pengumpulan data menggunakan metode survey. Metode survey yang digunakan

adalah mengumpulkan data dengan cara menyebarkan kuesioner kepada responden

dalam bentuk pernyataan tertulis.

Populasi yang digunakan dalam penelitian ini adalah para auditor yang aktif dan

bekerja di Kantor Akuntan Publik (KAP) yang berada di Surabaya. Kriteria atas sample

yang ada dalam penelitian ini yakni laki-laki dan perempuan yang bekerja di KAP

dengan ditentukan berdasarkan pendidikan terakhir, dan lama bekerjanya. Sampel yang

digunakan dalam penelitian ini memiliki kriteria yaitu; memiliki keahlian dalam

menjalankan tugas sesuai dengan jobdesk, mampu menjalankan tugas sesuai dengan

standart baku dan menjalankan tugas sebagaimana yang tercantum dalam etika profesi

yang telah diatur. Jumlah sampel dalam penelitian ini adalah 100 responden.

Pengambilan sampel dalam penelitian ini menggunakan simple random sampling, yaitu

semua individu dalam populasi baik secara sendiri-sendiri atau bersama-sama diberi

kesempatan yang sama untuk dipilih sebagai anggota sampel (Sugiyono, 2014).

Teknik Analisis Data

Pada penelitian ini digunakan tiga variabel independen dan satu variabel

dependen. Metode analisis yang digunakan untuk menguji hipotesis adalah regresi

berganda (multiple regression), yaitu regresi yang digunakan untuk mengetahui

seberapa besar pengaruh variabel independen terhadap variabel dependen.

Regresi berganda digunakan untuk menguji H1, H2, H3 dengan pendekatan

interaksi yang bertujuan untuk memenuhi ekspektasi peneliti mengenai pengaruh locus

of control, perilaku disfungsional premature sign-off, dan perilaku disfungsional

underreporting of time terhadap kualitas hasil audit. Persamaan regresinya adalah

sebagai berikut:

Y = 𝛼 + β1X1 + β2X2 + β3X3 + e

Keterangan:

Y = Kualitas Audit

𝛼 = Konstanta

β = Koefisien Regresi

X1 = Variabel Locus of Control

X2 = Variabel Perilaku Disfungsional Premature Sign-Off

X3 = Variabel Perilaku Disfungsional Underreporting of Time

34 Analisis Pengaruh Locus Of Control Dan Perilaku Disfungsional_______________

HASIL DAN PEMBAHASAN

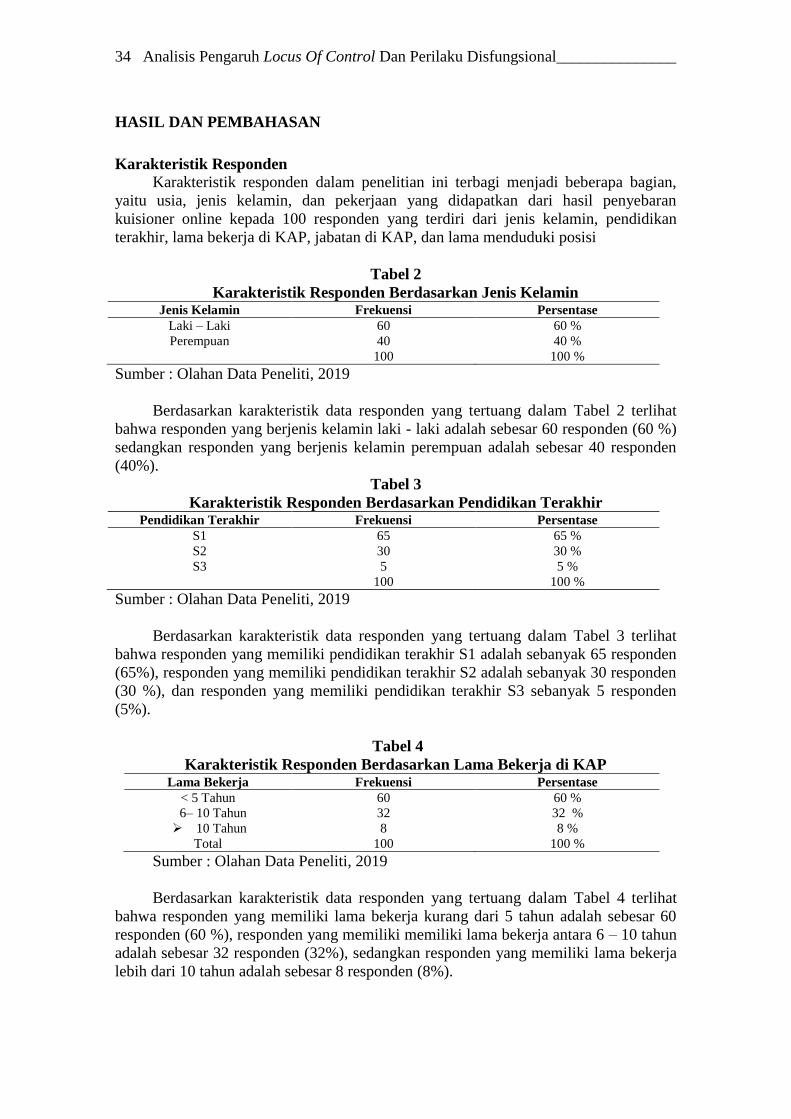

Karakteristik Responden

Karakteristik responden dalam penelitian ini terbagi menjadi beberapa bagian,

yaitu usia, jenis kelamin, dan pekerjaan yang didapatkan dari hasil penyebaran

kuisioner online kepada 100 responden yang terdiri dari jenis kelamin, pendidikan

terakhir, lama bekerja di KAP, jabatan di KAP, dan lama menduduki posisi

Tabel 2

Karakteristik Responden Berdasarkan Jenis Kelamin Jenis Kelamin Frekuensi Persentase

Laki – Laki 60 60 %

Perempuan 40 40 %

100 100 %

Sumber : Olahan Data Peneliti, 2019

Berdasarkan karakteristik data responden yang tertuang dalam Tabel 2 terlihat

bahwa responden yang berjenis kelamin laki - laki adalah sebesar 60 responden (60 %)

sedangkan responden yang berjenis kelamin perempuan adalah sebesar 40 responden

(40%).

Tabel 3

Karakteristik Responden Berdasarkan Pendidikan Terakhir Pendidikan Terakhir Frekuensi Persentase

S1 65 65 %

S2 30 30 %

S3 5 5 %

100 100 %

Sumber : Olahan Data Peneliti, 2019

Berdasarkan karakteristik data responden yang tertuang dalam Tabel 3 terlihat

bahwa responden yang memiliki pendidikan terakhir S1 adalah sebanyak 65 responden

(65%), responden yang memiliki pendidikan terakhir S2 adalah sebanyak 30 responden

(30 %), dan responden yang memiliki pendidikan terakhir S3 sebanyak 5 responden

(5%).

Tabel 4

Karakteristik Responden Berdasarkan Lama Bekerja di KAP Lama Bekerja Frekuensi Persentase

< 5 Tahun 60 60 %

6– 10 Tahun 32 32 %

10 Tahun 8 8 %

Total 100 100 %

Sumber : Olahan Data Peneliti, 2019

Berdasarkan karakteristik data responden yang tertuang dalam Tabel 4 terlihat

bahwa responden yang memiliki lama bekerja kurang dari 5 tahun adalah sebesar 60

responden (60 %), responden yang memiliki memiliki lama bekerja antara 6 – 10 tahun

adalah sebesar 32 responden (32%), sedangkan responden yang memiliki lama bekerja

lebih dari 10 tahun adalah sebesar 8 responden (8%).

_______________________________________Rr Haniar Maryanti Putri., S.A 35

Uji Normalitas

Tabel 5

Uji Normalitas

One-Sample Kolmogorov-Smirnov Test Unstandardized

Residual

N 100

Normal Parametersa,b

Mean ,0000000

Std. Deviation 7,79445195

Most Extreme Differences

Absolute ,107

Positive ,063

Negative -,107

Kolmogorov-Smirnov Z 1,068

Asymp. Sig. (2-tailed) ,204

a. Test distribution is Normal.

b. Calculated from data.

Sumber : Olahan Data SPSS, 2019

Berdasarkan Tabel 5 terlihat nilai signifikansi adalah sebesar 0,204 atau berada

diatas standar signifikansi alpha sebesar 0,05. Sehingga dapat disimpulkan penelitian

ini memiliki distribusi normal karena memiliki nilai signifikansi diatas standar alpha

sebesar 0,05

Koefesien Determinasi

Tabel 7

Koefesien Determinasi

Model Summary Model R R Square Adjusted R

Square

Std. Error of the

Estimate

1 ,673a ,634 ,599 1,915

a. Predictors: (Constant), UNDER.REPORTING.OF.TIME,

LOCUS.OF.CONTROL, PREMATURE.SIGN.OFF

Dalam tabel hasil SPSS tersebut, terdapat hasil nilai korelasi sebesar 59,9 %

sedangkan dalam hasil tersebut memiliki makna bahwa 59,9 % kualitas audit

dipengaruhi oleh locus of control, perilaku disfungsional premature sign-off, dan

perilaku disfungsional underreporting of time dan sisanya sebesar 40,1 % dipengaruhi

oleh faktor – faktor lain.

Uji F Simultan

Tabel 8

Uji F Simultan

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1

Regression 1730,245 3 576,748 69,206 ,000b

Residual 6014,595 96 62,652

Total 7744,840 99 a. Dependent Variable: KUALITAS.AUDIT b. Predictors: (Constant), UNDER.REPORTING.OF.TIME, LOCUS.OF.CONTROL, PREMATURE.SIGN.OFF

Sumber : Hasil Olahan Data SPSS, 2019

36 Analisis Pengaruh Locus Of Control Dan Perilaku Disfungsional_______________

Berdasarkan hasil yang didapatkan, terlihat bahwa nilai F yang didapatkan adalah

69,206 dengan signifikansi berada pada angka 0,000. Hal ini menjawab hipotesis

penelitian jika sig < 0,05, maka hasilnya adalah terima H1. Oleh karena itu, karena

signifikansi dari penelitian ini adalah 0,000, maka 0,000 < 0,050. Dengan demikian

terdapat kesimpulan bahwa terdapat pengaruh locus of control, perilaku disfungsional

premature sign-off, dan perilaku disfungsional underreporting of time terhadap kualitas

audit

Uji Koefesien

Tabel 9

Uji Koefesien

Sumber : Hasil Olahan Data SPSS, 2019

Berdasarkan hasil dari tabel uji t diatas menunjukkan bahwa variabel locus of

control berada pada angka signifikansi 0,005 <0,05 dengan nilai koefisien 0,084. Hal

ini yang menunjukkan adanya pengaruh positif locus of control terhadap kualitas audit

(Ha diterima).

Sedangkan variabel premature sign off berada pada angka signifikansi 0,014 <

0,05 dengan nilai koefisien 0,705. Hal ini menunjukkan adanya pengaruh positif

premature sign off terhadap kualitas audit, sehingga Ho diterima, karena seharusnya

premature sign off berpengaruh negatif terhadap kualitas audit

Sedangkan variabel under reporting of time berada pada nilai signifikansi sebesar

0,570 > 0,05 yang menunjukkan bahwa tidak adanya pengaruh under reporting of time

terhadap kualitas audit. Berdasarkan hasil yang didapatkan, maka dapat dirumuskan ke

dalam persamaan regresi linear sebagai berikut :

Y = 8,179 + 0,084 X1 + 0,705 X2 – 0,357 X3 + €

HASIL DAN PEMBAHASAN

Locus Of Control Terhadap Kualitas Audit

Berdasarkan nilai uji statistik, locus of control memiliki nilai signifikansi sebesar

0,005 dan koefisien regresi sebesar 0,084. Hal ini menunjukkan bahwa variabel locus of

control memiliki pengaruh terhadap kualitas audit dan semakin tinggi locus of control,

maka kualitas audit yang dihasilkan akan meningkat. Auditor yang memiliki locus of

control internal akan lebih tahan terhadap tekanan untuk berubah dan kurang mungkin

dibujuk untuk mengubah sikap mereka, serta yakin bahwa kesulitan bisa diatasi dengan

usahanya sendiri. Orang yang memiliki locus of control eksternal cenderung akan

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1

(Constant) 8,179 5,243 1,560 ,001

LOCUS.OF.CONTROL ,084 ,201 ,062 ,417 ,005

PREMATURE.SIGN.OFF ,705 ,281 ,502 2,507 ,014

UNDER.REPORTING.OF.TIME -,357 ,642 -,097 -,556 ,570 a. Dependent Variable: KUALITAS.AUDIT

_______________________________________Rr Haniar Maryanti Putri., S.A 37

menyalahkan lingkungan sekitar apabila mereka mengalami kegagalan, karena mereka

percaya bahwa kesuksesan dan kegagalan disebabkan oleh faktor di luar diri mereka.

Maka, variabel locus of control sangat mempengaruhi keprofesionalan individu

dalam bekerja sebagai auditor. Dimana seorang yang professional tersebut memiliki 3

(tiga) kriteria yaitu, memiliki keahlian dalam menjalankan tugas sebagaimana

jobdesknya, menjalankan tugas sebagaimana standart baku profesi, dan menjalankan

tugas sebagaimana etika profesi yang telah diatur sebelumnya. Locus of control

memiliki pengaruh atas semua kejadian yang berkaitan dengan dirinya dan pekerjaan

dengan pengaruh negative atas pekerjaan yang seharusnya dapat diselesaikan dengan

maksimal. Locus of control merupakan variabel yang mampu menguatkan hubungan

profesionalitas atas hasil kinerja seorang auditor. Dengan locus of control memberikan

semangat motivasi untuk mengendalikan nasib sendiri dan mempertahankan sikap

profesionalitas dalam hasil kinerja auditnya. Hasil penelitian ini sesuai dengan hasil

penelitian yang dilakukan oleh Pramesti dan Rasmini (2016) yang menyatakan bahwa

variabel locus of control berpengaruh positif pada kualitas audit.

Premature Sign Off Terhadap Kualitas Audit

Premature sign off ialah seorang auditor dengan hasil kinerja yang rendah, namun

memiliki keinginan kuat untuk keluar (turnover intention) yang tinggi. Maka, seorang

auditor yang memiliki perilaku premature sign off memiliki hasil kinerja yang rendah

dan tidak memenuhi standart kinerja yang ditentukan oleh perusahaan, dengan

demikian auditor tersebut tidak lagi mendapatkan kepercayaan untuk tetap berada di

posisinya, maka kemungkinan seorang auditor untuk dikeluarkan sangat besar.

Under Reporting of Time Terhadap Kualitas Audit

Berdasarkan nilai uji statistik, under reporting of time memiliki nilai signifikansi

sebesar 0,570 dan koefisien regresi sebesar (0,357). Hal ini menunjukkan bahwa

variabel under reporting of time tidak memiliki pengaruh terhadap kualitas audit dan

semakin tinggi under reporting of time, maka kualitas audit yang dihasilkan akan

melemah.

Atas hasil yang telah disebutkan di atas, perilaku under reporting of time yang

dihadapi oleh seorang auditor akan sangat mempengaruhi hasil kualitas audit yang

dihasilkan. Dengan kata lain, hasil kualitas audit yang dilakukan oleh seorang auditor

bergantung pada besar atau kecilnya perilaku under reporting of time yang dilakukan

oleh auditor.Penjelasan yang mungkin untuk hasil uji ini adalah karena tindakan

underreporting of time menyebabkan evaluasi kinerja auditor menjadi tidak tepat

karena kurangnya waktu yang tersedia untuk melaksanakan audit atau kurang fokusnya

auditor dalam melaksanakan audit. Dengan demikian, under reporting of time yang

menimpa seorang auditor memiliki hubungan positif dengan locus of control eksternal.

Sebab hal ini diakibatkan adanya perilaku menyimpang seorang auditor yang lebih

tinggi dari perilaku locus of control internal. Pada penelitian ini dapat diperkirakan

bahwa seorang auditor yang memiliki tingkat komitmen yang rendah, akan menjadikan

sebuah pelaksanaan program audit menjadi sebuah momok yang merupakan sebuah

tekanan. Hal ini menjadikan kurangnya kesadaran akan nilai dan tujuan profesi

sehingga menjadikan auditor merasa bahwa anggaran waktu merupakan sebuah tekanan

atas pelaksanaan program audit. Dapat disimpulkan atas hasil penelitian yang

dilakukan, bahwa under reporting of time atas perilaku seorang auditor mengikuti hasil

kualitas audit yang dilakukan. Semakin rendah nilai under reporting of time maka

38 Analisis Pengaruh Locus Of Control Dan Perilaku Disfungsional_______________

semakin bagus atau maksimal hasil kualitas audit yang dilakukan, begitupula

sebaliknya.

KESIMPULAN, KETERBATASAN, DAN SARAN

Simpulan

Berdasarkan hasil pembahasan dan analisis data, maka dapat ditarik kesimpulan

sebagai berikut 1) Locus of control memiliki pengaruh terhadap kualitas audit, 2)

Premature sign off tidak berpengaruh negatif terhadap kualitas audit. 3)

Underreporting of time tidak berpengaruh terhadap kualitas audit.

Implikasi

Penelitian ini memberikan implikasi teoritis dukungan secara empiris terhadap teori

mengenai pengaruh locus of control terhadap kualitas audit. Sedangkan implikasi

praktis dari penelitian ini adalah dapat menjadi acuan bagi auditor maupun perusahaan

agar lebih memperhatikan faktor locus of control untuk menilai kualitas audit.

Keterbatasan

Keterbatasan penelitian ini terkait dengan nilai adj R2 hanya sebesar 59,9% yang menunjukkan masih ada variabel lain yang belum masuk kedalam model penelitian ini. Selain itu penelitian ini baru menggunakan sampel sebanyak 100 responen sehingga masih diperlukan penambahakn jumlah responden untuk penelitian selanjutnya agar hasil jabawan responden lebih valid dan reliable

Saran

Penelitian ini memiliki berbagai keterbatasan. Oleh karena itu agar penelitian ini di

masa mendatang dapat menyajikan hasil penelitian yang lebih baik, maka peneliti ingin

memberikan beberapa saran sebagai berikut: 1) Penelitian selanjutnya disarankan untuk

menambah variabel lainnya, seperti perilaku disfungsional lainnya, yaitu Gathering

Unsufficient Evidences, Altering Audit Process, dan Omitted Audit Procedures agar

dapat menghasilkan kesimpulan yang lebih baik. 2) Penelitian berikutnya diharapkan

dapat memperluas jangakauan lebih banyak ke responden yang lebih representatif.

DAFTAR PUSTAKA

Agoes, S. (2017). Auditing Petunjuk Praktis Pemeriksaan Akuntan oleh Akuntan

Publik. In 1.

Efendi, S. . (2016). Determinan premature sign off audit procedures dengan mediasi

self esteem dan need for achievement (Studi empiris pada KAP di Semarang).

Universitas Negeri Semarang.

Fatimah, A. (2012). Karakteristik Personal Auditor Sebagai Anteseden Perilaku

Disfungsional Auditor dan Pengaruhnya Terhadap Kualitas Hasil Audit. Jurnal

Manajemen Dan Akuntansi Volume 1 Nomor 1. 1-12.

https://doi.org/10.15294/aaj.v3i3.4218

Ghufron, M. ., & Risnawita, R. (2012). Teori-teori Psikologi. Jogjakarta: Ar-Ruzz

Media.

Gibson, J. L., Ivancevich, J. M., Donelly Jr, J. H., & Konopaske, R. (2012).

Organizations Behaviour, Structure, Processes. In The McGrawHill companies.

_______________________________________Rr Haniar Maryanti Putri., S.A 39

IAPI. (2008). Kode Etik Profesi Akuntan Publik. Jakarta: Salemba Empat.

IAPI. (2013). Kode Etik Akuntan Publik. In Dewan Standar Profesional Akuntan

Publik - IAPI. https://doi.org/10.1080/10615806.2011.628015

Ikatan Akuntansi Indonesia. (2013). Pernyataan Standar Akuntansi Keuangan No 1:

Penyajian Laporan Keuangan. Jakarta: IAI.

Junaidi, & Nurdiono. (2016). Kualitas Audit: Perspektif Opini Going Concern.

Jogjakarta: Penerbit ANDI.

Lestari, A. ., & Raharja, S. (2010). Faktor-faktor yang mempengaruhi perilaku auditor

dalam penghentian prematur prosedur audit. Universitas Diponegoro Semarang.

Mulyadi, W. . (2013). Pengaruh kompetensi auditor eksternal dan perilaku

disfungsional auditor eksternal terhadap kualitas audit (Studi kasus pada kantor

akuntan publik di wilayah Bandung). Universitas Komputer Indonesia Bandung.

Otley, D. T., & Pierce, B. J. (1995). The control problem in public accounting firms:

An empirical study of the impact of leadership style. Accounting, Organizations

and Society. https://doi.org/10.1016/0361-3682(95)00003-R

Perwati, I., & Sutapa. (2016). Pengaruh locus of control dan perilaku disfungsional

audit terhadap kualitas audit pada kantor akuntan publik di Semarang. Jurnal

Akuntansi Indonesia, 5(2 Juli 2016), 175–190.

Pramesti, D. P. ., & Rasmini, N. . (2016). Pengaruh locus of control, integritas, due

professional care dan keahlian audit pada kualitas audit. E-Jurnal Akuntansi

Universitas Udayana, 17(2 Nopember 2016), 968–995.

Riswan, & Kesuma, Y. F. (2014). Analisis Laporan Keuangan Sebagai Dasar Dalam

Penilaian Kinerja Keuangan PT. Budi Satria Wahana Motor. JURNAL Akuntansi

& Keuangan.

Robbins, S. P. (San D. S. U., & Judge, T. A. (University of N. D. (2013).

Organizational Behavior 15th Edition. In Pearson.

Rosnidah, I., & Kamarudin, R. (2011). Analisis dampak motivasi dan profesionalisme

terhadap kualitas audit aparat inspektorat dalam pengawasan keuangan daerah.

Pekbis Jurnal, 3(2), 456–466.

Setyono, U. . (2016). Analisis Faktor – Faktor Yang Berpengaruh Terhadap

Indpendensi Auditor. Jurnal Ekonomi Akuntansi, 2(2).

Silaban, A. (2009). Perilaku disfungsional auditor dalam pelaksanaan program audit.

Universitas Diponegoro Semarang.

Sugiyono, P. D. (2014). Metode penelitian pendidikan pendekatan kuantitatif. In

Metode Penelitian Pendidikan Pendekatan Kuantitatif, Kualitatif Dan R&D.

Tarigan, M. U., & Susantu, P. B. (2013). Pengaruh Kompetensi, Etika, dan Fee Audit

Terhadap Kulaitas Audit. Jurnal Akuntansi UKRIDA.

Yulianti, M. . (2017). Pengaruh perilaku disfungsional auditor terhadap kualitas audit

di kantor akuntan publik di DKI Jakarta. Universitas Katolik Atmajaya.

40 Analisis Pengaruh Locus Of Control Dan Perilaku Disfungsional_______________