analisis faktor-faktor yang mempengaruhi...

TRANSCRIPT

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

BANK KONVENSIONAL DI INDONESIA DENGAN MENGGUNAKAN

ANALISIS CAMELS PERIODE 2005 - 2010

Ardea Frandiko

Drs. R. Djoko Sampurno, MM

ABSTRACT

This study to analyze the factors affecting the performance of

Conventional Banks in Indonesia by using the CAMELS analysis period 2005-

2010. Banking is one sector that many transactions in foreign currency, its

performance is determined could be affected by exchange rate movement. In

addition to currency exchange rates, there are several other macroeconomic

factors are also considered to affect bank performance. Assessed based on bank

performance analysis CAMELS financial ratios which are widely used in the

measurement conditions and the financial performance of banks in the world that

also has been defined in the banking regulations in Indonesia. Financial factors

analyzed in CAMELS analysis are capital adequacy, asset quality, management

quality, earning ability, liquidity, and sensitivity to market risk.

Sampling technique used is purposive sampling and the number of samples

used were 5 of conventional banks in Indonesia. Variables used in this study, the

performance of banks based on CAMELS analysis as the dependent variable and

the exchange rate, inflation rates, interest rates and money supply as an

independent variables. Data obtained from publications of Bank Indonesia.

Analysis technique used is multiple linear regression analysis.

The results showed that in some conventional commercial banks in

Indonesia, which are Bank Mandiri, Bank Rakyat Indonesia (BRI), Bank Negara

Indonesia (BNI), Bank Central Asia (BCA) and Bank CIMB Niaga, the effects of

changes in currency exchange rate movement and changes in variables other

macroeconomic financial performance of banks against the object is not the same

in one bank to another. This difference depends on the composition of bank assets

and liabilities denominated in domestic currency and foreign exchange. These

differences reflect the complexity of the bank's financial performance ratios based

on CAMELS ratio are not only dependent on one or several specific variables but

it is the interaction of several different conditions and variables.

Keywords: exchange rates, macroeconomics, bank performance, CAMELS.

PENDAHULUAN

1.1 Latar Belakang Masalah

Perbankan merupakan salah satu industri yang memegang peranan penting

bagi perkembangan ekonomi nasional. Kinerja yang baik dari sektor perbankan

diperlukan untuk menjaga kepercayaan masyarakat dan investor sehingga dapat

memacu pertumbuhan ekonomi secara keseluruhan. Kinerja bank sendiri dapat

dipengaruhi oleh beberapa faktor, salah satunya adalah faktor-faktor yang berasal

dari kondisi makroekonomi.

Perubahan nilai tukar mata uang dapat mempengaruhi perkembangan

ekonomi dalam berbagai industri terutama dalam industri yang banyak melakukan

transaksi dalam mata uang asing. Salah satu industri yang terkait langsung dengan

perubahan nilai tukar mata uang adalah sektor perbankan. Jika bank tersebut tidak

memiliki manajemen nilai tukar mata uang yang baik, hal tersebut akan

mengakibatkan kerugian keuangan bagi bank.

Kinerja keuangan bank sendiri dapat diukur melalui analisis rasio-rasio

keuangan berdasarkan laporan keuangan bank. Beberapa kriteria yang sering

digunakan dalam mengukur kinerja keuangan bank adalah profitabilitas,

likuiditas, kualitas asset, sikap terhadap resiko, dan strategi manajemen. Tingkat

kesehatan bank dapat dinilai dari beberapa indikator. Salah satu sumber utama

indikator yang dijadikan dasar penilaian adalah laporan keuangan bank yang

bersangkutan. Penerapan CAMELS sebagai alat penilaian tingkat kesehatan bank

dilakukan Bank Indonesia. Berdasarkan peraturan Bank Indonesia

No6/10/PBI/2004 tanggal 12 aplril 2004 dan surat edaran Bank Indonesia

No6/23/DPNP tanggal 31 mei 2004 tentang Sistem Penilaian Tingkat Kesehatan

Bank Umum. Analisis CAMELS dinilai berdasarkan laporan keuangan publikasi

bank yaitu berdasarkan faktor-faktor cakupan capital adequacy, asset quality,

management quantity earning, dan liquidity.

Berikut ini beberapa penelitian terdahulu dimana terjadi research gap

(inkonsistensi penelitian) antara penelitian satu dengan penelitian lainnya :

Lestari dan Toto Sugiharto (2007) yang menyebutkan bahwa indikator

ekonomi Inflasi, Nilai Tukar Rupiah terhadap US Dollar, Suku Bunga SBI

tidak memiliki pengaruh terhadap rasio ROA, ROE dan LDR

Neni Supriyanti (2008) menemukan bahwa dari hasil penelitiannya didapati

bahwa Tingkat Inflasi berpengaruh secara signifikan terhadap ROE, dan

Tingkat Suku Bunga BI berpengaruh terhadap ROA.

Panayiotis P. Athanasoglou, Sophocles N. Brissimis, Matthaios D. Delis

(2005) mengenai Bank-specific, industry-specific and macroeconomic

determinants of bank profitability. Penelitian ini dilakukan pada sektor

perbankan Yunani (1985-2001). Penelitian ini menyimpulkan bahwa Inflasi,

Ownership berpengaruh negatif terhadap profitabilitas bank, Size,

berpengaruh positif pada profitabilitas.

Demirguic-Kunt dan Huizinga (1998) mengunakan sampel bank umum

dimana terdapat unsur risiko dan keuntungan dari bunga. Pada penelitiannya

terdapat suatu hal yang unik. Kunt menjelaskan bahwa inflasi justru

berpengaruh positif terhadap profitabilitas bank.

Dari uraian di atas maka peneliti memilih penulisan ini dengan judul:

“ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KINERJA

BANK KONVENSIONAL DI INDONESIA DENGAN MENGGUNAKAN

ANALISIS CAMELS PERIODE 2005 – 2010”.

1.2 Rumusan Masalah

Berdasarkan fenomena gap dan research gap yang terjadi dapat diketahui

bahwa, krisis ekonomi dunia kembali terjadi pada tahun 2008 yang menyebabkan

perlambatan ekonomi dunia dalam berbagai sektor, termasuk juga dalam sektor

perbankan. Pada saat krisis ekonomi seperti ini banyak ketidakstabilan yang

terjadi dalam makroekonomi suatu Negara. Salah satu indikator makroekonomi

yang fluktuatif adalah nilai tukar mata uang. Perbankan salah satu sektor yang

banyak melakukan transaksi mata uang asing, kinerja bank dapat dipengaruhi oleh

perubahan nilai tukar mata uang sesuai dengan fenomena yang terjadi pada tahun

2008. Diliahat dari research gap. Panayiotis P. Athanasoglou, Sophocles N.

Brissimis, Matthaios D. Delis (2005) mengenai Bank-specific, industry-specific

and macroeconomic determinants of bank profitability. Penelitian ini

menyimpulkan bahwa Inflasi, Ownership berpengaruh negatif terhadap

profitabilitas bank, Size, berpengaruh positif pada profitabilitas. Serta Neni

Supriyanti (2008) menemukan bahwa dari hasil penelitiannya didapati bahwa

Tingkat Inflasi berpengaruh secara signifikan terhadap ROE, dan Tingkat Suku

Bunga BI berpengaruh terhadap ROA. Dimana perubahan mata uang serta

makroekonomi yang terjadi menyababkan terjadinya perubahan pada kinerja

perbankan. Selain nilai tukar mata uang sebagai salah satu faktor makroekonomi

yang dinilai mempengaruhi kinerja bank, terdapat beberapa faktor makroekonomi

lainnya yang juga dapat mempengaruhi kinerja bank. Faktor-faktor tersebut antara

lain: tingkat inflasi, tingkat suku bunga dan jumlah uang beredar.

Rumusan masalah pada analisis perubahan nilai tukar mata uang rupiah

terhadap dolar Amerika terhadap kinerja keuangan Bank Umum Konvensional di

Indonesia dengan menggunakan analisis rasio kuantitatif CAMELS berdasarkan

Laporan Keuangan Publikasi Bank periode 2005 s/d 2010, dapat dirumuskan

sebagai berikut:

a. Bagaimana pengaruh perubahan nilai tukar mata uang terhadap kinerja

keuangan Bank Umum Konvensional di Indonesia berdasarkan nilai

komposit rata-rata tertimbang ratio CAMELS (CAR, APYD/M,

APYD/AP, PPAP, ROAA, ROAE, NIM, BOPO, AL/PL dan LDR)?

b. Bagaimana pengaruh perubahan tingkat inflasi terhadap kinerja keuangan

Bank Umum Konvensional di Indonesia berdasarkan nilai komposit rata-

rata tertimbang ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP,

ROAA, ROAE, NIM, BOPO, AL/PL dan LDR)?

c. Bagaimana pengaruh perubahan suku bunga terhadap kinerja keuangan

Bank Umum Konvensional di Indonesia berdasarkan nilai komposit rata-

rata tertimbang ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP,

ROAA, ROAE, NIM, BOPO, AL/PL dan LDR)?

d. Bagaimana pengaruh perubahan jumlah uang beredar terhadap kinerja

keuangan Bank Umum Konvensional di Indonesia berdasarkan nilai

komposit rata-rata tertimbang ratio CAMELS (CAR, APYD/M,

APYD/AP, PPAP, ROAA, ROAE, NIM, BOPO, AL/PL dan LDR)?

TELAAH PUSTAKA

2.1 Landasan Teori

2.1.1 Nilai Tukar Mata Uang

Menurut mankiw (2007), nilai tukar mata uang antara dua Negara adalah

harga mata uang yang digunakan oleh penduduk Negara-negara tersebut untuk

saling melakukan perdagangan antara satu sama lain. Sedangkan menurut

Abimanyu (2004) menyatakan bahwa nilai tukar mata uang adalah harga mata

uang relative terhadap mata uang Negara lain. Oleh karena itu nilai tukar

mencakup dua mata uang yang titik keseimbangannya ditentukan oleh penawaran

dan permintaan dari kedua mata uang, sehingga dapat disimpulkan bahwa nilai

tukar mata uang adalah harga mata uang suatu Negara terhadap mata uang Negara

lain yang dipergunakan dalam melakukan perdagangan antara kedua Negara

dimana nilainya ditentukan oleh penawaran dan permintaam dari kedua mata

uang.

2.1.2 Inflasi

Inflasi adalah kenaikan harga barang-barang yang bersifat umum dan

terus-menerus (Rahardja, 2008). Dari definisi ini, terdapat tiga komponen yang

harus dipenuhi agar suatu kondisi dapat dikatakan telah terjadi inflasi, yaitu

kenaikan harga, bersifat umum dan berlangsung terus-menerus. Kenaikan harga

satu atau dua barang saja tidak dapat dikatakan sebagai inflasi, sebaliknya apabila

terjadi kenaikan harga yang terus meluas kepada barang-barang lainnya.

2.1.3 Tingkat Suku Bunga

Tingkat suku bunga (interest rate) adalah harga atau biaya kesempatan

(opportunity) atas penggunaan atau uang yang harus dibayar karena daya beli

(purchasing power) dana tersebut pada saat sekarang. Bagi pengguna dana atau

peminjam, tingkat suku bunga adalah biaya untuk penggunaan dana lebih awal,

sedangkan bagi yang meminjamkan dana atau investor, tingkat suku bunga adalah

pendapatan karena penundaan kesempatan untuk menggunakan dana tersebut.

Terhadap berbagai tingkat suku bunga dalam perekonomian, antara lain suku

bunga kredit komersial, suku bunga kredit konsumtif, suku bunga berbagai jenis

obligasi, dsb.

2.1.4 Jumlah Uang Beredar

Jumlah uang beredar adalah nilai keseluruhan uang yang berada di tangan

masyarakat (Rahardja, 2008). Berdasarkan sisi penawaran uang (money supply),

para ekonom mengelompokan uang beredar ke dalam dua jenis, yaitu M1 dan M2.

M1 adalah uang sempit (narrow money) atau uang transaksi, maksutnya adalah

jumlah uang beredar yang terdiri dari uang kartal, yaitu uang logam dan uang

kertas dan uang giral, yaitu uang dalam rekening koran yang diambil setiap waktu.

M2 lebih luas lagi dari M1, yaitu M1 ditambah dengan tabungan, deposito

berjangka dan mutual funds. Secara teknis, yang dihitung sebagai uang beredar

adalah uang yang benar-benar berada di tangan masyarakat. Uang yang berada di

bank, baik bank umum maupun bank sentral, serta uang kertas dan uang logam

milik pemerintah tidak dihitung sebagai uang beredar.

2.1.5 CAMELS

Di Indonesia, penerapan CAMELS sebagai alat penilaian tingkat

kesehatan bank juga dilakukan Bank Indonesia. Berdasarkan peraturan Bank

Indonesia No6/10/PBI/2004 tanggal 12 aplril 2004 dan surat edaran Bank

Indonesia No6/23/DPNP tanggal 31 mei 2004 tentang Sistem Penilaian Tingkat

Kesehatan Bank Umum, bank wajib melakukan penilaian tingkat kesehatan bank

secara triwulan. Sehingga variabel terikat yang digunakan dalam penelitian adalah

variabel yang menggambarkan kinerja keuangan bank berdasarkan faktor-faktor

CAMELS yang dapat dinilai secara kuantitatif berdasarkan laporan keuangan

publikasi bank yaitu faktor-faktor capital adequacy, asset quality, earning, dan

liquidity. Variabel-variabel tersebut adalah :

1. Kecakupan pemodalan dengan indikator pemenuhan Kewajiban

Penyediaan Modal Minimum (KPMM) atas Capital Adequacy Ratio :

CAR = Modal

Aktiva Tertimbang Menurut Risiko

2. Kemampuan pemodalan Bank dalam mengcover aset bermasalah yaitu

dengan membandingkan Aktiva Produktif Yang Diklasifikasikan (APYD)

dibandingkan dengan modal bank :

Aktiva Produktif Yang Diklasifikasikan (APYD)

Modal Bank

3. Aktiva Produktif Yang Diklasifikasikan (APYD) dibandingkan dengan

Total Aktiva Produktif :

Aktiva Produktif Yang Diklasifikasikan (APYD)

Aktiva Produktif

4. Tingkat kecakupan pembentukan peyisihan penghapusan aktiva produktif

(PPAP)

PPAP Yang Telah Dibentuk

PPAP Yang Wajib Dibentuk

5. Return On Average Assets (ROAA) :

ROAA = Laba Sebelum Pajak

Rata-Rata Total Aset

6. Return On Average Equity (ROAE) :

ROAE = Laba Setelah Pajak

Rata-Rata Modal Inti

7. Net Interest Margin (NIM) :

NIM = Pendapatan Bunga Bersih

Rata-Rata Aktiva Produktif

8. Biaya Operasional dibandingkan dengan Pendapatan Operasional (BOPO):

BOPO = Total Beban Operasional

Total Pendapatan Operasional

9. Aktiva likuid kurang dari 1 bulan dibandingkan dengan pasiva likuid

kurang dari 1 bulan (ALPL):

ALPL = Aktiva Likuid < 1 Bulan

Pasiva Likuid < 1 Bulan

10. Loan ti Deposit Ratio (LDR) :

LDR = Kredit

Dana Pihak Ketiga

11. Komposit rata-rata tertimbang ratio CAMELS

2.2 Kerangka Pemikiran

Data-data yang diperlukan dalam penelitian ini terdiri dari data faktor-

fakror yang diduga dapat mempengaruhi kinerja keuangan bank serta data

keuangan bank yang dinilai dapat menggambarkan kinerja keuangan bank.

Faktor-faktor yang diduga dapat mempengaruhi kinerja keuangan bank terdiri atas

faktor-faktor makroekonomi antara lain: nilai tukar rupiah, tingkat inflasi, tingkat

suku bunga dan jumlah uang beredar. Sedangkan kinerja keuangan dapat dilihat

melalui laporan keuangan yang dipublikasikan oleh masing-masing bank yang

kemudian dianalisis dengan menggunakan analisis rasio-rasio keuangan. Analisis

rasio yang digunakan dalam penelitian ini didasarkan pada penilaian tingkat

kesehatan bank dengan analisis CAMELS.

2.2.1 Pengaruh Perubahan Kurs Mata Uang terhadap Kinerja Bank

Konvensional di Indonesia

Beberapa penelitian mengenai pengaruh perubahan makroekonomi, salah

satunya adalah nilai tukar mata uang terhadap kinerja perbankan telah dilakukan

baik dalam maupun luar negeri. Tri Wibowo dan Hidayat Amir (2006)

menemukan bahwa Variabel moneter yang mempengaruhi nilai tukar rupiah

terhadap dollar amerika adalah selisih pendapatan riil Indonesia dan Amerika,

selisih inflasi Indonesia dan Amerika, selisih tingkat suku bunga Indonesia dan

Amerika. Sedangkan selisih uang beredar Indonesia dan Amerika belum

menunjukan pengaruh yang signifikan terhadap nilai tukar rupiah . Disamping itu

M. Kabir Hassan, Ph.D, Abdel- Hameed M. Bashir, Ph.D.(2002) melakukan

penelitian tentang hubungan probabilitas dengan makro ekonomi dan financial

structure, menemukan karakteristik bahwa Bank berpengaruh positif terhadap

CAR + APYD/M + APYD/AP + PPAP + ROAA + ROAE + NIM + BOPO + AL/PL + LDR

10

profitabilitas. Makro ekonomi yang diukur dengan GDP menunjukkan pengaruh

yang positif signifikan terhadap NIM, namun tidak signifikan terhadap ROA dan

ROE. Pada financial structure, konsentrasi market mempengaruhi profitabilitas

secara signifikan.

2.2.2 Pengaruh Perubahan Inflasi terhadap Kinerja Bank Konvensional di

Indonesia

Semakin tinggi suku bunga, inflasi juga semakin tinggi, misalnya

kebijakan uang ketat, dengan menaikkan suku bunga melalui operasi pasar

terbuka, akan berdampak positif bila dilihat dari penekanan terhadap jumlah uang

yang beredar, tetapi hal ini akan menimbulkan masalah dalam sektor riil akibat

dana masyarakat terserap semuanya ke perbankan, sehingga produksi nasional

terhambat dan harga-harga akan meningkat tajam dengan langkanya produk di

pasaran. Neni Supriyanti (2008) menemukan bahwa dari hasil penelitiannya

didapati bahwa Tingkat Inflasi berpengaruh secara signifikan terhadap ROE.

2.2.3 Pengaruh Perubahan Suku Bunga terhadap Kinerja Bank

Konvensional di Indonesia

Tingkat suku bunga mempunyai dampak pada kesehatan perekonomian

suatu negara. Peningkatan tingkat suku bunga akan menyebabkan penggunaan

dana saat ini menjadi lebih mahal dan menjadi pendorong bagi investor untuk

menabung. Sebaliknya, penurunan tingkat suku bunga menyebabkan penggunaan

dana saat ini menjadi lebih murah dan menjadi pendorong bagi peminjam. Neni

Supriyanti (2008) menemukan bahwa Tingkat Suku Bunga BI berpengaruh

terhadap ROA.

2.2.4 Pengaruh Perubahan Jumlah Uang Beredar terhadap Kinerja Bank

Konvensional di Indonesia

Dalam pendekatan moneter, yang mendasarkan pada pengembangan

konsep teori kuantitas uang, jumlah uang beredar (money supply) memegang

peran penting dalam suatu Negara. Berlebihnya jumlah uang beredar dalam

perekonomian suatu Negara akan dapat memberikan tekanan pada nilai tukar mata

uang terhadap mata uang asing. Adwin Surja Atmadja (2002) menemukan dalam

penelitiannya bahwa variabel jumlah uang beredar memiliki pengaruh yang

signifikan terhadap pergerakan nilai tukar rupiah terhadap dolar Amerika.

Berdasarkan uraian yang dikemukakan sebelumnya, maka variabel yang

terkait dalam penelitian ini dapat dirumuskan melalui suatu kerangka pemikiran

sebagai berikut :

Gambar 2.1 Kerangka Pemikiran

2.3 P erumusan Hipotesis

Mengacu pada hasil penelitian terdahulu dan kerangka pemikiran, maka

dapat diajukan hipotesis penelitian sebagai berikut :

H1 : Perubahan nilai tukar mempengaruhi nilai komposit rata-rata tertimbang

ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA, ROAE,

NIM, BOPO, AL/PL dan LDR).

H2 : Perubahan tingkat inflasi mempengaruhi nilai komposit rata-rata

tertimbang ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA,

ROAE, NIM, BOPO, AL/PL dan LDR).

H3 : Perubahan suku bunga mempengaruhi nilai komposit rata-rata tertimbang

ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA, ROAE,

NIM, BOPO, AL/PL dan LDR).

H4 : Perubahan uang beredar mempengaruhi nilai komposit rata-rata

tertimbang CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA,

ROAE, NIM, BOPO, AL/PL dan LDR).

Variabel Dependen

Variabel Kontrol

Variabel Independen

Nilai Tukar

Tingkat Inflasi

Suku Bunga

Uang Beredar

Kinerja Bank Konvensional

dengan Analisis CAMELS

METODE PENELITIAN

3.1 Variabel Penelitian dan Definisi Operasional Variabel

Variabel yang digunakan dalam penelitian ini terdiri dari 1 (satu) variabel

dependen dan 4 (empat) variabel independen. Variabel dependen berdasarkan

CAMELS, sedangkan variabel independennya nilai tukar mata uang. Variabel

kontrol adalah inflasi, tingkat suku bunga dan jumlah uang beredar.

3.2 Populasi dan Sampel

Populasi yang digunakan adalah Bank Umum Konvensional di Indonesia

yang terdaftar di Bank Indonesia tahun 2011. Jumlah keseluruhan bank umum

konvensional yang ada adalah 145 bank meliputi 5 bank umum persero, 43 BUSN

Devisa, 32 BUSN Non Devisa, 26 BPD, 28 bank campuran, dan 11 bank asing.

Bank yang dipilih sebagai objek penelitian dalam penelitian ini yaitu :

1. Bank Mandiri (PERSERO), Tbk

2. Bank Central Asia, Tbk

3. Bank Rakyat Indonesia (PERSERO), Tbk

4. Bank Negara Indonesia (PERSERO), Tbk

5. PT Bank CIMB Niaga, Tbk

3.3 Metode Analisis Data

Metode penelitian yang digunakan dalam penelitian ini adalah metode

time series. Metode ini dipakai dalam penentuan model untuk suatu observasi

terhadap variabel terikat berdasarkan variabel bebas dengan melihat data dari

waktu ke waktu. dengan demikian, dalam penelitian ini nantinya akan

memperoleh satu model dari masing-masing variabel terikat untuk masing-

masing bank dalam menganalisis hungungan antara variabel bebas dan variabel

terikat berdasarkan data waktu ke waktu.

Metode analisis data yang digunakan dalam penelitian ini adalah analisis

deskriptif, analisis statistik deskriptif, uji asumsi klasik, multiple regression. Uji

hipotesis menggunakan bantuan program statistik menggunakan software

EViews6.

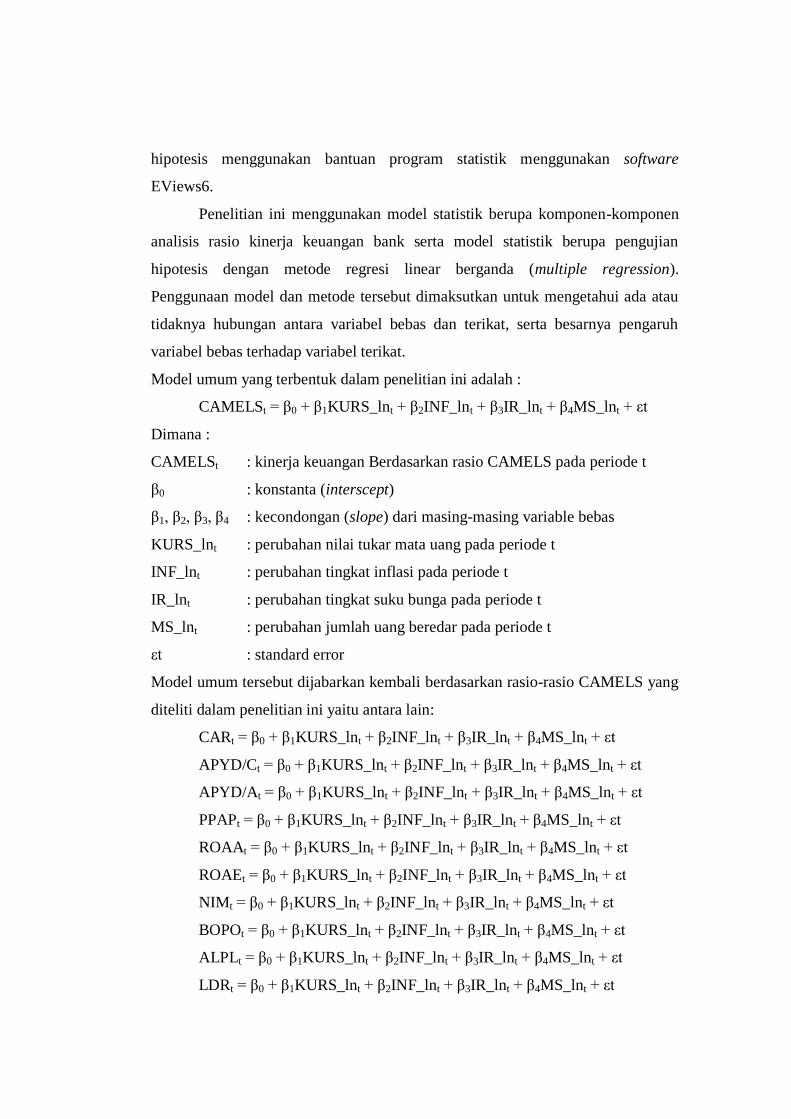

Penelitian ini menggunakan model statistik berupa komponen-komponen

analisis rasio kinerja keuangan bank serta model statistik berupa pengujian

hipotesis dengan metode regresi linear berganda (multiple regression).

Penggunaan model dan metode tersebut dimaksutkan untuk mengetahui ada atau

tidaknya hubungan antara variabel bebas dan terikat, serta besarnya pengaruh

variabel bebas terhadap variabel terikat.

Model umum yang terbentuk dalam penelitian ini adalah :

CAMELSt = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

Dimana :

CAMELSt : kinerja keuangan Berdasarkan rasio CAMELS pada periode t

β0 : konstanta (interscept)

β1, β2, β3, β4 : kecondongan (slope) dari masing-masing variable bebas

KURS_lnt : perubahan nilai tukar mata uang pada periode t

INF_lnt : perubahan tingkat inflasi pada periode t

IR_lnt : perubahan tingkat suku bunga pada periode t

MS_lnt : perubahan jumlah uang beredar pada periode t

εt : standard error

Model umum tersebut dijabarkan kembali berdasarkan rasio-rasio CAMELS yang

diteliti dalam penelitian ini yaitu antara lain:

CARt = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

APYD/Ct = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

APYD/At = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

PPAPt = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

ROAAt = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

ROAEt = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

NIMt = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

BOPOt = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

ALPLt = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

LDRt = β0 + β1KURS_lnt + β2INF_lnt + β3IR_lnt + β4MS_lnt + εt

Dimana

t : merupakan periode waktu dalam time series

β0 : konstanta (interscept)

β1, β2, β3, β4 : kecondongan (slope) dari masing-masing variable bebas

KURS_lnt : perubahan nilai tukar mata uang pada periode t

INF_lnt : perubahan tingkat inflasi pada periode t

IR_lnt : perubahan tingkat suku bunga pada periode t

MS_lnt : perubahan jumlah uang beredar pada periode t

Εt : standard error

HASIL PENELITIAN DAN ANALISIS

4.1 Analisis Statistik Deskriptif Variabel Makroekonomi

Hasil analisis statistik deskriptif variabel-variabel makroekonomi, yaitu

nilai tukar mata uang, tingkat inflasi, tingkat suku bunga dan jumlah uang beredar,

dengan menggunakan software EViews adalah sebagai berikut :

Table 4.1

Rangkuman Analisis Statistik Deskriptif Variabel Makroekonomi

Analisis Statistik

Deskriptif

Nilai Tukar

Mata Uang

Tingkat

Inflasi

Tingkat Suku

Bunga

Jumlah Uang

Beredar

Mean 9.537,67 8,383562 8,713562 1.611.969

Median 9.260,00 7,15 8,25 1.594.390

Maximum 12.151,00 18,38 12,75 2.469.398

Minimum 8.775,00 2,41 6,00 1.014.376

Std. Dev. 720,3463 4,236007 2,057077 406.018.5

Skewness 1,967989 0,848993 0,602729 0,230006

Kurtosis 6,504428 2,820849 2,291079 1,835401

Jarque-Bera 84,47602 8,867230 5,948581 4,769029

Probability 0,000000 0,011871 0,051084 0,092134

Sumber: Output EViews 6, diolah untuk penelitian.

4.2 Pengujian Regresi Linier Klasik

4.2.1 Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk melihat apakah pada model regresi

terdapat korelasi antara variabel-variabel bebas.

Tabel 4.2

Hasil Uji Multikolinearitas antara Perubahan Kurs Mata Uang, Perubahan Tingkat

Inflasi, Perubahan Tingkat Suku Bunga dan Perubahan Jumlah Uang Beredar

KURS_ln INF_ln IR_ln MS_ln

KURS_ln 1.000000 0.051808 0.298839 0.193738

INF_ln 0.051808 1.000000 0.397841 -0.070929

IR_ln 0.298839 0.397841 1.000000 0.102527

MS_ln 0.193738 -0.070929 0.102527 1.000000

Sumber: Output EViews 6

Korelasi yang kuat antara variabel-variabel bebas terjadi apabila nilai

korelasi antara variabel-variabel bebas melebihi 0,8. Dengan melihat pada hasil

uji multikolinearitas di atas, dimana tidak ada nilai korelasinya yang melebihi 0,8,

maka dapat disimpulkan bahwa dalam model regresi linier berganda tersebut tidak

terdapat masalah multikolinearitas.

4.2.2 Uji Heterokedastisitas

Uji Heterokedastisitas dilakukan untuk melihat apakah pada model regresi

memiliki varians error yang konstan untuk setiap observasi atau disebut dengan

homokedastisitas. Heterokedastisitas adalah suatu kondisi dimana varians error

dari observasi yang satu dan yang lain memiliki nilai yang berbeda.

Table 4.3

Hasil Uji Heterokedastisitas Persamaan Regresi Linier Berganda antara Perubahan

Kurs Mata Uang, Perubahan Tingkat Inflasi, Perubahan Tingkat Suku Bunga dan

Perubahan Jumlah Uang Beredar Terhadap Rasio CAMELS Bank Mandiri

Heteroskedasticity Test: White

F-statistic 1.913301 Prob. F(5,65) 0.1184

Obs*R-squared 7.381206 Prob. Chi-Square(5) 0.1171

Scaled explained SS 1.243548 Prob. Chi-Square(5) 0.8709

Sumber: Output EViews 6

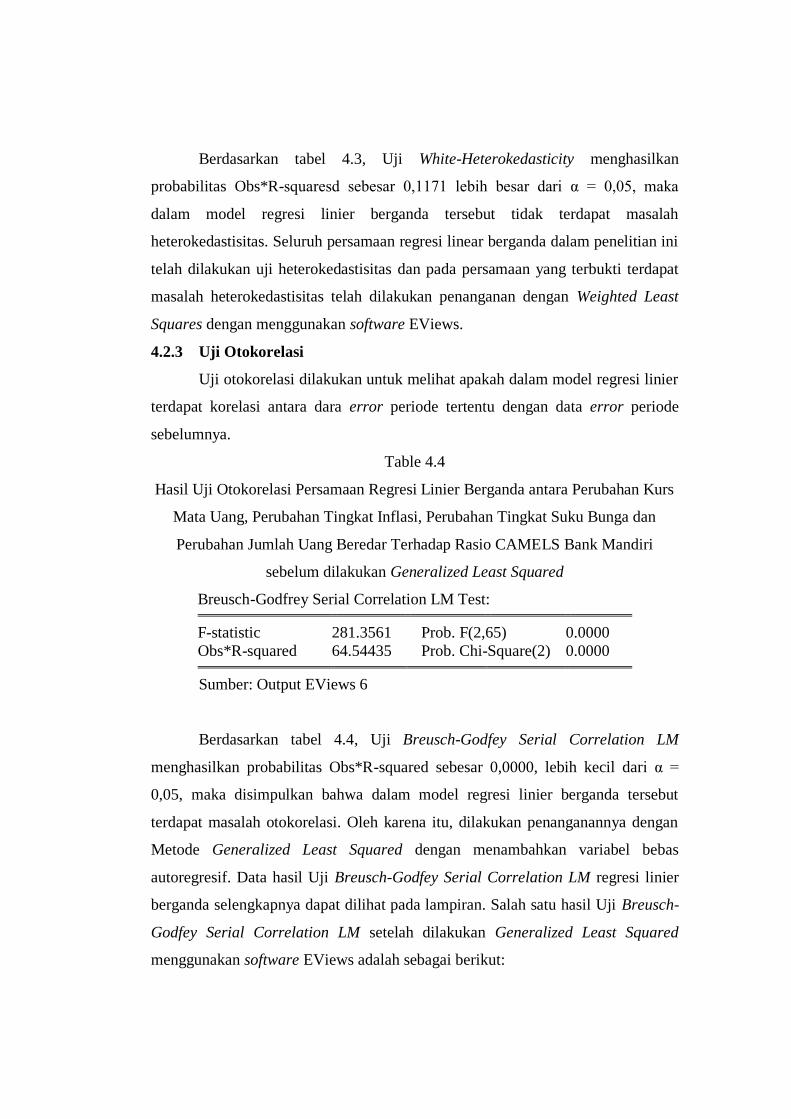

Berdasarkan tabel 4.3, Uji White-Heterokedasticity menghasilkan

probabilitas Obs*R-squaresd sebesar 0,1171 lebih besar dari α = 0,05, maka

dalam model regresi linier berganda tersebut tidak terdapat masalah

heterokedastisitas. Seluruh persamaan regresi linear berganda dalam penelitian ini

telah dilakukan uji heterokedastisitas dan pada persamaan yang terbukti terdapat

masalah heterokedastisitas telah dilakukan penanganan dengan Weighted Least

Squares dengan menggunakan software EViews.

4.2.3 Uji Otokorelasi

Uji otokorelasi dilakukan untuk melihat apakah dalam model regresi linier

terdapat korelasi antara dara error periode tertentu dengan data error periode

sebelumnya.

Table 4.4

Hasil Uji Otokorelasi Persamaan Regresi Linier Berganda antara Perubahan Kurs

Mata Uang, Perubahan Tingkat Inflasi, Perubahan Tingkat Suku Bunga dan

Perubahan Jumlah Uang Beredar Terhadap Rasio CAMELS Bank Mandiri

sebelum dilakukan Generalized Least Squared

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 281.3561 Prob. F(2,65) 0.0000

Obs*R-squared 64.54435 Prob. Chi-Square(2) 0.0000

Sumber: Output EViews 6

Berdasarkan tabel 4.4, Uji Breusch-Godfey Serial Correlation LM

menghasilkan probabilitas Obs*R-squared sebesar 0,0000, lebih kecil dari α =

0,05, maka disimpulkan bahwa dalam model regresi linier berganda tersebut

terdapat masalah otokorelasi. Oleh karena itu, dilakukan penanganannya dengan

Metode Generalized Least Squared dengan menambahkan variabel bebas

autoregresif. Data hasil Uji Breusch-Godfey Serial Correlation LM regresi linier

berganda selengkapnya dapat dilihat pada lampiran. Salah satu hasil Uji Breusch-

Godfey Serial Correlation LM setelah dilakukan Generalized Least Squared

menggunakan software EViews adalah sebagai berikut:

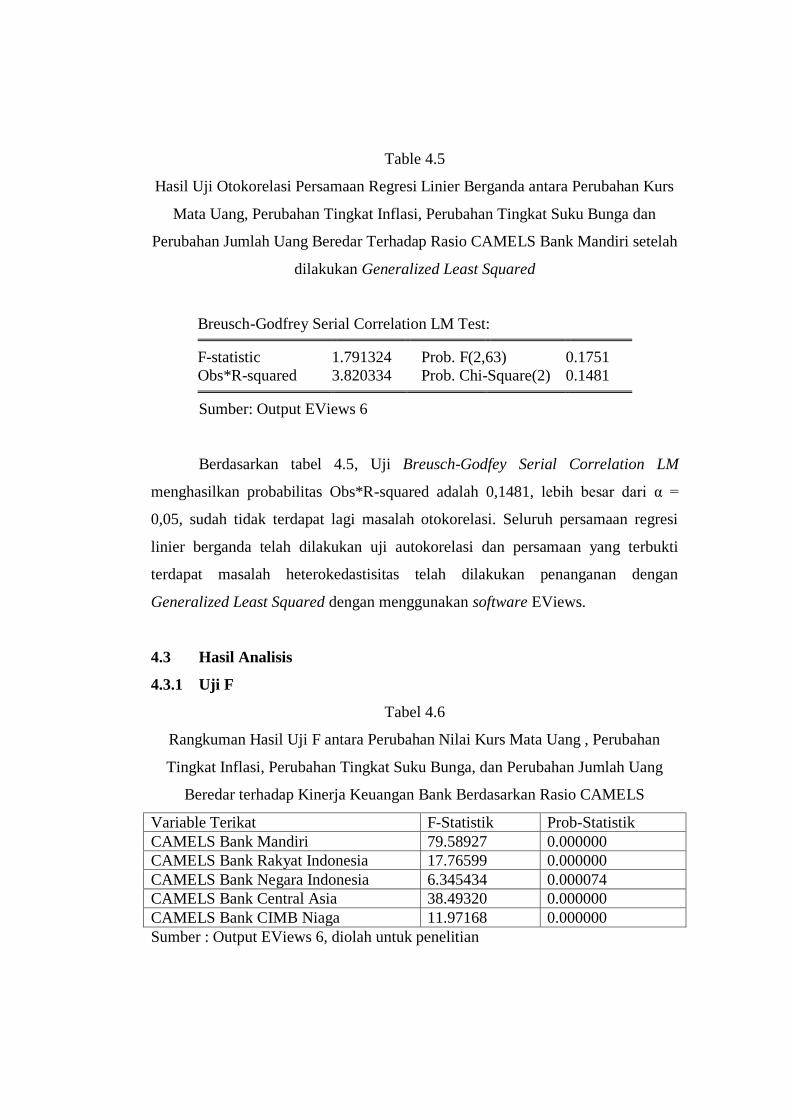

Table 4.5

Hasil Uji Otokorelasi Persamaan Regresi Linier Berganda antara Perubahan Kurs

Mata Uang, Perubahan Tingkat Inflasi, Perubahan Tingkat Suku Bunga dan

Perubahan Jumlah Uang Beredar Terhadap Rasio CAMELS Bank Mandiri setelah

dilakukan Generalized Least Squared

Breusch-Godfrey Serial Correlation LM Test:

F-statistic 1.791324 Prob. F(2,63) 0.1751

Obs*R-squared 3.820334 Prob. Chi-Square(2) 0.1481

Sumber: Output EViews 6

Berdasarkan tabel 4.5, Uji Breusch-Godfey Serial Correlation LM

menghasilkan probabilitas Obs*R-squared adalah 0,1481, lebih besar dari α =

0,05, sudah tidak terdapat lagi masalah otokorelasi. Seluruh persamaan regresi

linier berganda telah dilakukan uji autokorelasi dan persamaan yang terbukti

terdapat masalah heterokedastisitas telah dilakukan penanganan dengan

Generalized Least Squared dengan menggunakan software EViews.

4.3 Hasil Analisis

4.3.1 Uji F

Tabel 4.6

Rangkuman Hasil Uji F antara Perubahan Nilai Kurs Mata Uang , Perubahan

Tingkat Inflasi, Perubahan Tingkat Suku Bunga, dan Perubahan Jumlah Uang

Beredar terhadap Kinerja Keuangan Bank Berdasarkan Rasio CAMELS

Variable Terikat F-Statistik Prob-Statistik

CAMELS Bank Mandiri 79.58927 0.000000

CAMELS Bank Rakyat Indonesia 17.76599 0.000000

CAMELS Bank Negara Indonesia 6.345434 0.000074

CAMELS Bank Central Asia 38.49320 0.000000

CAMELS Bank CIMB Niaga 11.97168 0.000000

Sumber : Output EViews 6, diolah untuk penelitian

Berdasarkan tabel 4.6, Uji F menunjukkan angka <0.05 pada kelima bank

sampel, artinya pada tingkat keyakinan 95% atau α = 5% variable-variable bebas

secara bersama-sama berpengaruh secara signifikan terhadap CAMELS Bank

4.3.2 Uji Koefisien Determinasi

Tabel 4.7

Rangkuman Hasil Uji R2 atau Koefisien Determinasi

antara Perubahan Nilai Kurs Mata Uang , Perubahan Tingkat Inflasi, Perubahan

Tingkat Suku Bunga, dan Perubahan Jumlah Uang Beredar terhadap Kinerja

Keuangan Bank Berdasarkan Rasio CAMELS

Variable Terikat Adjusted R-squared S.E. of regretion

CAMELS Bank Mandiri 0.848795 0.013032

CAMELS Bank Rakyat Indonesia 0.544952 0.015270

CAMELS Bank Negara Indonesia 0.276315 0.023040

CAMELS Bank Central Asia 0.728119 0.019883

CAMELS Bank CIMB Niaga 0.439365 0.019884

Sumber : Output EViews 6, diolah untuk penelitian

Berdasarkan tabel 4.7, Adjusted R2 Bank Mandiri sebesar 0.84879, BRI

sebesar 0.544952, BNI sebesar 0.276315, BCA sebesar 0.728119, dan CIMB

Niaga sebesar 0.439365, artinya variansi variabel terikat CAMELS Bank Mandiri

dapat dijelaskan sebesar 84,88% BRI dapat dijelaskan sebesar 54,4952%, BNI

dapat dijelaskan sebesar 27,6315%, BCA dapat dijelaskan sebesar 72,8119%, dan

CIMB Niaga dapat dijelaskan sebesar 43,9365% oleh variable bebas dimana

sisanya dijelaskan oleh faktor-faktor lain.

4.3.3 Uji T

Pengujian hipotesis menggunakan uji t untuk menguji pengaruh antara

variabel bebas: Perubahan Nilai Kurs Mata Uang, Perubahan Tingkat Inflasi,

Perubahan Tingkat Suku Bunga, dan Perubahan Jumlah Uang Beredar terhadap

Kinerja Keuangan Bank berdasarkan rasio CAMELS. Hasil uji t dapat dilihat

sebagai berikut:

Tabel 4.8

Rangkuman Hasil Regresi Linier Berganda antara Perubahan Nilai Kurs Mata

Uang , Perubahan Tingkat Inflasi, Perubahan Tingkat Suku Bunga, dan Perubahan

Jumlah Uang Beredar terhadap Kinerja Keuangan Bank Berdasarkan Rasio

CAMELS

Variabel Terikat Variabel Bebas

KURS_ln (H1) INF_ln (H2) IR_ln (H3) MS_ln (H4) CAMELS

Bank Mandiri -0.1233 s* 0.008 n.s 0.062 n.s 0.2469 s*

CAMELS

Bank Rakyat Indonesia -0.1448 s* -0.0036 n.s 0.1573 s** 0.1829 s**

CAMELS

Bank Negara Indonesia -0.1836 s** 0.0046 n.s 0.0548 n.s 0.0796 n.s

CAMELS

Bank Central Asia -0.0803 n.s 0.0085 n.s -0.008 n.s 0.2759 s*

CAMELS

Bank CIMB Niaga 0.2415 s* 0.0001 n.s -0.1590 s*** 0.0423 n.s

Sumber : Output EViews 6, diolah untuk penelitian

Keterangan :

s : tedapat pengaruh yang signifikan

n.s : tidak terdapat pengaruh yang signifikan

* signifikan pada α = 1%

** signifikan pada α = 5%

*** signifikan pada α = 10%

4.4 Hasil Pengujian Hipotesis

H1 : Perubahan nilai tukar mempengaruhi nilai komposit rata-rata tertimbang

ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA, ROAE,

NIM, BOPO, AL/PL dan LDR).

Berdasarkan tabel 4.8, perubahan nilai tukar kurs mata uang berpengaruh

secara signifikan terhadap rasio CAMELS Bank Mandiri, BRI, BNI, CIMB Niaga

pada α = 1%. Dengan diasumsikan variabel yang lain tetap, kenaikan nilai tukar

mata uang sebesar 1% dari nilai tukar periode sebelumnya akan menyebabkan

rasio CAMELS Bank Mandiri turun sebesar 12,33%, BRI turun sebesar 14,48%.

BNI turun sebesar 18,36%, CIMB Niaga naik sebesar 24,15% dari rasio

CAMELS periode sebelumnya. Sedangkan perubahan nilai tukar kurs mata uang

tidak berpengaruh secara signifikan terhadap rasio CAMELS BCA.

Dengan demikian H1 diterima pada Bank Mandiri, BRI, BNI, dan CIMB

Niaga, artinya perubahan nilai tukar mempengaruhi nilai komposit rata-rata

tertimbang ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA, ROAE,

NIM, BOPO, AL/PL dan LDR). Sedangkan H1 tidak diterima pada Bank BCA.

H2 : Perubahan tingkat inflasi mempengaruhi nilai komposit rata-rata

tertimbang ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA,

ROAE, NIM, BOPO, AL/PL dan LDR).

Berdasarkan tabel 4.8, perubahan tingkat inflasi tidak berpengaruh secara

signifikan terhadap rasio CAMELS Bank Mandiri, BRI, BNI, BCA, dan CIMB

Niaga. Dengan demikian H2 tidak diterima.

H3 : Perubahan suku bunga mempengaruhi nilai komposit rata-rata tertimbang

ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA, ROAE,

NIM, BOPO, AL/PL dan LDR).

Berdasarkan tabel 4.8, perubahan suku bunga berpengaruh secara

signifikan terhadap rasio CAMELS Bank BRI dan CIMB Niaga pada α = 1%.

Dengan diasumsikan variabel yang lain tetap, kenaikan suku bunga sebesar 1%

dari suku bunga periode sebelumnya akan menyebabkan rasio CAMELS Bank

BRI naik sebesar 15,73%, dan CIMB Niaga turun sebesar 15,90% dari rasio

CAMELS periode sebelumnya. Sedangkan perubahan suku bunga tidak

berpengaruh secara signifikan terhadap rasio CAMELS Bank Mandiri, BNI dan

BCA.

Dengan demikian H3 diterima pada Bank BRI dan CIMB Niaga, artinya

perubahan suku bunga mempengaruhi nilai komposit rata-rata tertimbang ratio

CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA, ROAE, NIM, BOPO,

AL/PL dan LDR). Sedangkan H3 tidak diterima pada Bank Mandiri, BNI dan

BCA.

H4 : Perubahan uang beredar mempengaruhi nilai komposit rata-rata

tertimbang ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA,

ROAE, NIM, BOPO, AL/PL dan LDR).

Berdasarkan tabel 4.8, perubahan uang beredar berpengaruh secara

signifikan terhadap rasio CAMELS Bank Mandiri, BRI dan BCA pada α = 1%.

Dengan diasumsikan variabel yang lain tetap, kenaikan uang beredar sebesar 1%

dari uang beredar periode sebelumnya akan menyebabkan rasio CAMELS Bank

Mandiri naik sebesar 24,69%, BRI naik sebesar 18,29% dan BCA naik sebesar

27.59% dari rasio CAMELS periode sebelumnya. Sedangkan perubahan uang

beredar tidak berpengaruh secara signifikan terhadap rasio CAMELS Bank BNI

dan CIMB Niaga..

Dengan demikian H4 diterima pada Bank Mandiri, BRI dan BCA, artinya

perubahan jumlah uang beredar mempengaruhi nilai komposit rata-rata tertimbang

ratio CAMELS (CAR, APYD/M, APYD/AP, PPAP, ROAA, ROAE, NIM,

BOPO, AL/PL dan LDR). Sedangkan H4 tidak diterima pada Bank BNI dan

CIMB Niaga.

KESIMPULAN, KETERBATASAN, DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis yang dilakukan pada 5 Bank

konvensioanal yang terdaftar di Bank Indonesia tahun 2010, maka dapat diambil

kesimpulan sebagai berikut:

1. Perubahan kurs mata uang terhadap kinerja keuangan bank umum

konvensional di Indonesia berdasarkan analisis rasio CAMELS, dapat

disimpulkan bahwa perubahan kurs mata uang rupiah terhadap dolar Amerika

mempengaruhi kinerja keuangan bank dengan metode CAMELS secara

signifikan pada setiap bank.

2. Perubahan tingkat inflasi tidak mempengaruhi kinerja keuangan bank

berdasarkan CAMELS secara signifikan.

3. Perubahan tingkat suku bunga SBI mempengaruhi kinerja keuangan bank

berdasarkan CAMELS secara signifikan pada Bank BRI dan Bank CIMB

Niaga.

4. Perubahan jumlah uang beredar banyak mempengaruhi kinerja keuangan bank

berdasarkan CAMELS secara signifikan pada Bank Mandiri, Bank BRI dan

Bank BCA.

5. Hasil penelitian memperlihatkan bahwa hubungan yang terjadi antara

perubahan kurs mata uang rupiah dengan dolar Amerika serta perubahan

variabel makroekonomi lain dengan kinerja keuangan bank objek penelitian

berdasarkan rasio CAMELS adalah tidak sama. Perbedaan ini tergantung pada

komposisi asset dan kewajiban bank dalam mata uang domestic dan valuta

asing. Perbedaan ini juga mencerminkan kompleksitas rasio kinerja keuangan

bank berdasarkan rasio CAMELS yang tidak hanya tergantung pada satu atau

beberapa variabel tertentu saja tetapi juga merupakan interaksi dari beberapa

kondisi dan variabel berbeda. Selain itu, hal ini juga berkaitan dengan

manajemen bank yang berbeda dalam melakukan strategi untuk menghadapi

perubahan-perubahan makroekonomi yang terjadi.

5.2 Keterbatasan Penelitian

Keterbatasan dalam penelitian ini adalah:

1. Periode penelitian hanya dari tahun 2005 – 2010 saja, sehingga kesimpulan

yang dihasilkan dari penelitian ini tidak dapat digeneralisir pada tahun yang

lain.

2. Sampel bank dalam penelitian ini hanya 5 bank konvensional di Indonesia.

3. Hanya menggunakan 4(empat) variabel makroekonomi. Perubahan tingkat

kurs mata uang, tingkat inflasi, suku bunga SBI dan jumlah uang beredar.

4. Lebih fokus kepada fluktuasi kurs terhadap kinerja keuangan bank

konvensional di indonesia berdasarkan rasio CAMELS.

5.3 Saran

Saran yang berkaitan dengan penelitian ini adalah :

1. Periode penelitian hendaknya lebih diperluas lagi tidak hanya meneliti selama

6 tahun saja.

2. Penelitian ini dapat dilanjutkan dengan mengukur pula indikator-indikator

kinerja bank berdasarkan CAMELS yang bersifat kualitatif

3. Penelitian ini dapat dilanjutkan dengan menambah variabel-variabel

makroekonomi lain, misalnya pertumbuhan ekonomi, dalam pengaruhnya

terhadap kinerja keuangan bank.

4. Penelitian ini dapat dilanjutkan dengan menambah variabel berdasarkan

CAMELS, ukuran bank, status kepemilikan bank, manajemen bank, dalam

pengaruhnya terhadap kinerja keuangan bank.

DAFTAR PUSTAKA

Abimanyu, Yoopi (2004). Memahami Kurs Valuta Asing. Jakarta: Lembaga

Penerbit Fakultas Ekonomi Universitas Indonesia.

Adwin Surja Atmadja (2002). Analisis Pergerakan Nilai Tukar Rupiah Terhadap

Dolar Amerika Setelah Ditentukannya Kebijakan Sistem Nilai Tukar

Mengambang Bebas Di Indonesia , Jurnal Akuntansi & Keuangan Vol. 4,

No. 1

Almilia & herdaningtyas. (2005). Analisis rasio camel terhadap prediksi kondisi

bermasalah pada lembaga perbankan 2000-2002 ,Jurnal Akuntansi dan

keuangan,vol 7, no.2.

Anthonasoglou, Brissimis, (2005), Bank spesific industry, and spesific

makroekonomic determinant of bank profitabilitas. Working paper, bank of

greece. No. 25. June.

Bank Indonesia. (2000). Peraturan Bank Indonesia No.2/27/PBI/2000 tentang

Bank umum.

Bank Indonesia. (2001). Peraturan Bank Indonesia No.3/22/PBI/2001 tentang

Transparansi Kondisi Keuangan.

Bank Indonesia. (2004). Peraturan Bank Indonesia No.6/10/PBI/2004 tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum.

Bank Indonesia. (2004). Surat Edaran Bank Indonesia No.6/23/PBI/2004 tentang

Sistem Penilaian Tingkat Kesehatan Bank Umum.

Bank Indonesia. (2008). Booklet Perbankan Indonesia Tahun 2008.

Bank Indonesia. (2009). Peraturan Bank Indonesia No.11/1/PBI/2009 tentang

Bank umum.

Bank Indonesia. (2009). Surat Edaran Bank Indonesia No.11/5/DPNP/2009

tentang Bank umum.

Chang Shu, Stefan Gerlach and Wensheng Peng. (2004). Macroeconomic

conditions and banking performance in Hong Kong SAR: a panel data study.

BIS Paper Vol 22

Demirguc -kunt dan Huizinga. (2001). Determinants of commercial Bank Interest

Margin and Profitabilitas. The World Bank Development Research Group

Ghazali, Imam. 2001. Aplikasi Analisis Multivariate Dengan Program SPSS. BP

Universitas Diponegoro, Semarang.

Ghazali, Imam. 2009. Ekonometrika Teori,Konsep dan Aplikasi Dengan SPSS 17. BP

Universitas Diponegoro, Semarang.

Gujarati, D.N. (2003). Basic Econometrics, 4th

edition. Singapura : McGraw Hill

Hassan dan Bashir. (2002). Determinants of Islamic Banking Profitabilitas.

International Journal. ERF paper.

Madura, Jeff. (2008). International Corporate Finance. 9th

edition. Ohio: Thomson

South Western.

Madura, Jeff. (1997). International Corporate Finance. 4th

edition. Florida: West

Publishinh Company.

Mankiw, Gregory N. (2007). Macroeconomics, 6th

edition. New York: Worth

Publisher.

Pemerintah Republik Indonesia. (1999). Undang Undang No 23 Tahun 1999

tentang Bank Indonesia.

Pemerintah Republik Indonesia. (2004). Undang Undang No 3 Tahun 2004

tentang Bank Indonesia.

Pemerintah Republik Indonesia. (2008). Undang Undang No 2 Tahun 2008

tentang Bank Indonesia.

Pemerintah Republik Indonesia. (2009). Undang Undang No 6 Tahun 2009

tentang Bank Indonesia.

Pemerintah Republik Indonesia. (1992). Undang Undang No 7 Tahun 1992

tentang Perbankan.

Pemerintah Republik Indonesia. (1998). Undang Undang No 10 Tahun 1998

tentang Perbankan.

Rahardja, Pratama dan Mandala Manurung. (2008). Teori Ekonomi Makro, edisi

ke-4. Jakarta: Lembaga Penerbit Fakultas Ekonomi Universitas Indonesia.

Rivai dan Andria. 2009. Bank and Financial Institution Management. Jakarta: PT

Raja Grafindo Persada.

Sekaran, Uma. (2003). Research Methods For Business, A Skill Building

Approach, 4th

edition. New York: John Wiley and Sons, Inc.

Setiawan, Adi. (2009). Analisis Pengaruh Faktor Makroekonomi, Pangsa Pasar dan

Karakteristik Bank terhadap Profitabilitas Bank Syariah. (Studi pada Bank

Syariah Periode 2005 - 2008). Thesis Fakultas Ekonomi Universitas

Diponegoro. (tidak untuk dipublikasikan)

Siamat, Dahlan. (2005). Manajemen Lembaga Keuangan, Kebijakan Moneter dan

Perbankan, edisi ke-5. Jakarta: Lembaga Penerbit Fakultas Ekonomi

Universitas Indonesia.

Sitorus, Maurin. (2004). Pengaruh Variabel Makroekonomi terhadap Kinerja

saham pertambangan minyak dan gas bumi sebagai emiten di Bursa Efek

Indonesia. Jurnal keuangan.

Tri Wibowo & Hidayat Amir. (2006). Faktor-faktor yang mempengaruhi nilai

tukar rupiah, Jurnal Kajian Ekonomi dan Keuangan, Departemen Keuangan

Vol. 9 No. 4.

Winarno, Wahyu. (2009). Analisis Ekonometrika dan Statistika dengan EViews.,

Edisi ke 2. Yogyakarta : UPP Sekolah Tinggi Ilmu Manajemen YKPN

Winkar and Tanko. (2006). CAMEL(S) and Bank Performance Evaluation : The

Way Forward. International Journal.

Zainuddin dan Jogiyanto Hartono (1999). Manfaat rasio keuangan dalam

memprediksi pertumbuhan laba: suatu studi empiris pada perusahaan

perbankan yang terdaftar di BEJ. Jurnal Riset Akuntansi Indonesia, Vol.2,

No.1, Januari, 1999, hal.66-90

LAMPIRAN

Hasil Regresi Linier Berganda Bank Mandiri

Dependent Variable: CAMELS

Method: Least Squares

Date: 09/07/11 Time: 19:08

Sample (adjusted): 2005M02 2010M12

Included observations: 71 after adjustments

Convergence achieved after 7 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.364203 0.026357 13.81810 0.0000

KURS_LN -0.123331 0.037298 -3.306652 0.0015

INF_LN 0.008011 0.007749 1.033819 0.3051

IR_LN 0.062100 0.054675 1.135809 0.2602

MS_LN 0.246959 0.063794 3.871190 0.0003

AR(1) 0.938581 0.048000 19.55375 0.0000

R-squared 0.859595 Mean dependent var 0.376218

Adjusted R-squared 0.848795 S.D. dependent var 0.033515

S.E. of regression 0.013032 Akaike info criterion -5.762042

Sum squared resid 0.011040 Schwarz criterion -5.570830

Log likelihood 210.5525 Hannan-Quinn criter. -5.686003

F-statistic 79.58927 Durbin-Watson stat 2.163492

Prob(F-statistic) 0.000000

Inverted AR Roots .94

Hasil Regresi Linier Berganda Bank Rakyat Indonesia

Dependent Variable: CAMELS

Method: Least Squares

Date: 09/07/11 Time: 18:31

Sample (adjusted): 2005M02 2010M12

Included observations: 71 after adjustments

Convergence achieved after 10 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.419398 0.005546 75.62747 0.0000

KURS_LN -0.144893 0.049662 -2.917592 0.0048

INF_LN -0.003667 0.010247 -0.357896 0.7216

IR_LN 0.157330 0.065931 2.386268 0.0199

MS_LN 0.182914 0.085298 2.144423 0.0357

AR(1) 0.663910 0.088245 7.523523 0.0000

R-squared 0.577455 Mean dependent var 0.422921

Adjusted R-squared 0.544952 S.D. dependent var 0.022637

S.E. of regression 0.015270 Akaike info criterion -5.445104

Sum squared resid 0.015157 Schwarz criterion -5.253891

Log likelihood 199.3012 Hannan-Quinn criter. -5.369064

F-statistic 17.76599 Durbin-Watson stat 1.777694

Prob(F-statistic) 0.000000

Inverted AR Roots .66

Hasil Regresi Linier Berganda Bank Negara Indonesia

Dependent Variable: CAMELS

Method: Least Squares

Date: 09/07/11 Time: 19:16

Sample (adjusted): 2005M02 2010M12

Included observations: 71 after adjustments

Convergence achieved after 7 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.408173 0.006503 62.77120 0.0000

KURS_LN -0.183642 0.078069 -2.352310 0.0217

INF_LN 0.004697 0.016129 0.291251 0.7718

IR_LN 0.054828 0.097471 0.562501 0.5757

MS_LN 0.079625 0.133978 0.594314 0.5544

AR(1) 0.561797 0.103779 5.413393 0.0000

R-squared 0.328007 Mean dependent var 0.409434

Adjusted R-squared 0.276315 S.D. dependent var 0.027083

S.E. of regression 0.023040 Akaike info criterion -4.622478

Sum squared resid 0.034504 Schwarz criterion -4.431265

Log likelihood 170.0980 Hannan-Quinn criter. -4.546439

F-statistic 6.345434 Durbin-Watson stat 2.094532

Prob(F-statistic) 0.000074

Inverted AR Roots .56

Hasil Regresi Linier Berganda Bank Cenral Asia

Dependent Variable: CAMELS

Method: Least Squares

Date: 09/07/11 Time: 19:11

Sample (adjusted): 2005M02 2010M12

Included observations: 71 after adjustments

Convergence achieved after 6 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.345065 0.017619 19.58488 0.0000

KURS_LN -0.080332 0.058986 -1.361887 0.1779

INF_LN 0.008562 0.012242 0.699356 0.4868

IR_LN -0.000858 0.085235 -0.010068 0.9920

MS_LN 0.275944 0.100733 2.739371 0.0079

AR(1) 0.865019 0.063309 13.66352 0.0000

R-squared 0.747539 Mean dependent var 0.346207

Adjusted R-squared 0.728119 S.D. dependent var 0.038132

S.E. of regression 0.019883 Akaike info criterion -4.917182

Sum squared resid 0.025697 Schwarz criterion -4.725970

Log likelihood 180.5600 Hannan-Quinn criter. -4.841143

F-statistic 38.49320 Durbin-Watson stat 2.257103

Prob(F-statistic) 0.000000

Inverted AR Roots .87

Hasil Regresi Linier Berganda Bank CIMB Niaga

Dependent Variable: CAMELS

Method: Least Squares

Date: 09/07/11 Time: 19:19

Sample (adjusted): 2005M02 2010M12

Included observations: 71 after adjustments

Convergence achieved after 8 iterations

Variable Coefficient Std. Error t-Statistic Prob.

C 0.368340 0.008010 45.98484 0.0000

KURS_LN 0.241526 0.063694 3.791968 0.0003

INF_LN 0.000160 0.013171 0.012182 0.9903

IR_LN -0.159086 0.087305 -1.822172 0.0730

MS_LN 0.042385 0.109513 0.387036 0.7000

AR(1) 0.699115 0.093601 7.469125 0.0000

R-squared 0.479410 Mean dependent var 0.368596

Adjusted R-squared 0.439365 S.D. dependent var 0.026556

S.E. of regression 0.019884 Akaike info criterion -4.917112

Sum squared resid 0.025698 Schwarz criterion -4.725900

Log likelihood 180.5575 Hannan-Quinn criter. -4.841073

F-statistic 11.97168 Durbin-Watson stat 2.195517

Prob(F-statistic) 0.000000

Inverted AR Roots .70