analisis estados financieros - club de marketing de navarra · fecha y horario 3 de junio, martes,...

TRANSCRIPT

Avda. Anaitasuna, 3131192 MutilvaTel. 948 29 01 55Fax 948 29 04 03www.clubdemarketing.orge-mail: [email protected]

Ponente

Dr. Juan Luis Domínguez

• Economista Auditor de Cuentas. ECIF

• Profesor Titular de Economía Financiera y Con-

tabilidad.

•

Universidad de Barcelona.

Fecha y horario

3 de junio, martes, de 17 a 20 horas.

4 de junio, miércoles, de 9 a 14 horas.

Derechos de matrícula

Socios: 240 Ä

No socios: 390 Ä

Actividad bonificable por la Fundación Tripartita.

El Club de Marketing gestiona a los socios gratis

la tramitación.

Inscripciones

Para información e inscripciones pueden dirigirse

con al menos dos días de antelación a las oficinas

del Club de Marketing. Se admiten inscripciones

por teléfono 948 290 155,

correo electrónico: [email protected]

o web: www.clubdemarketing.org

Bonificaciones:Los socios pueden solicitar la tramitación gratuita

de las bonificaciones:

1 -Indicándolo en la inscripción a través de la

web.

2 -Por teléfono en el Club de Marketing (pre-

guntar por Mónica Fernández)

3- Enviando un e-mail a

Información generalPrograma

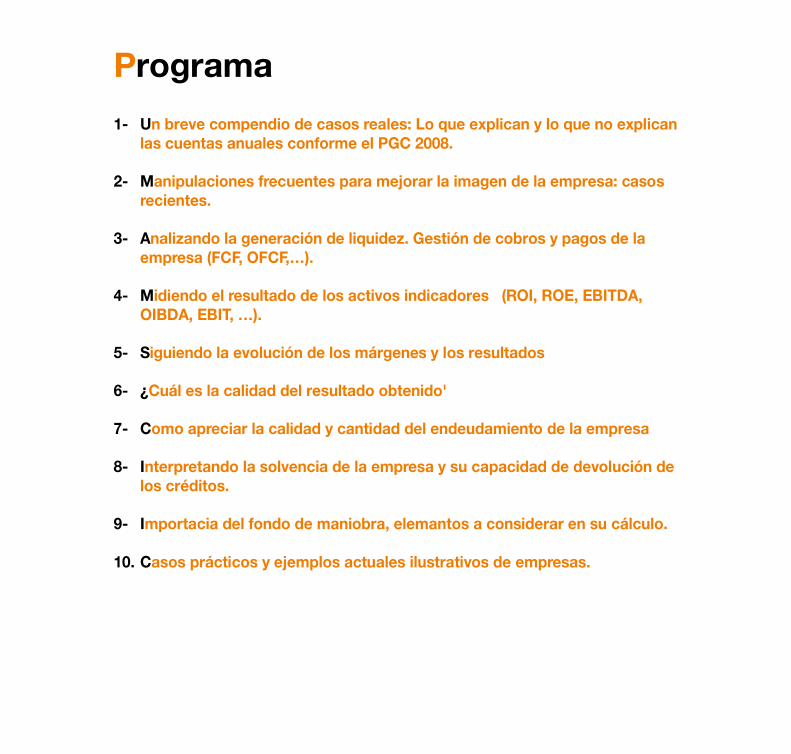

1- Un breve compendio de casos reales: Lo que explican y lo que no explicanlas cuentas anuales conforme el PGC 2008.

2- Manipulaciones frecuentes para mejorar la imagen de la empresa: casosrecientes.

3- Analizando la generación de liquidez. Gestión de cobros y pagos de laempresa (FCF, OFCF,…).

4- Midiendo el resultado de los activos indicadores (ROI, ROE, EBITDA,OIBDA, EBIT, …).

5- Siguiendo la evolución de los márgenes y los resultados

6- ¿Cuál es la calidad del resultado obtenido'

7- Como apreciar la calidad y cantidad del endeudamiento de la empresa

8- Interpretando la solvencia de la empresa y su capacidad de devolución delos créditos.

9- Importacia del fondo de maniobra, elemantos a considerar en su cálculo.

10. Casos prácticos y ejemplos actuales ilustrativos de empresas.

El análisis de estados financierosadaptado al nuevo PGC:

Utilidad en la gestión yprocedimiento analítico en auditoría

3 y 4 de junio de 2014, martes y miércoles

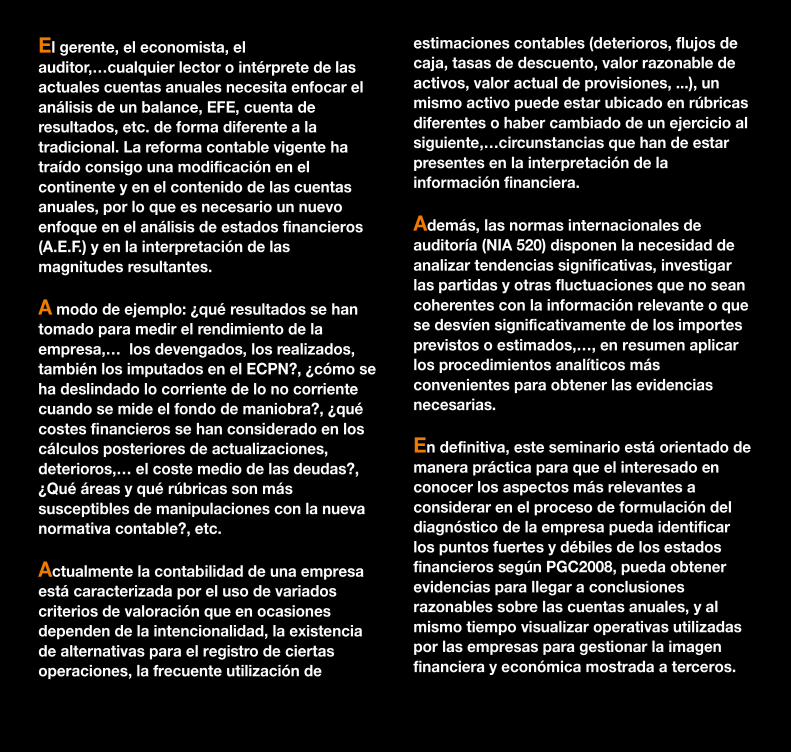

Seminario para el Desarrollo Directivo El gerente, el economista, elauditor,…cualquier lector o intérprete de lasactuales cuentas anuales necesita enfocar elanálisis de un balance, EFE, cuenta deresultados, etc. de forma diferente a latradicional. La reforma contable vigente hatraído consigo una modificación en elcontinente y en el contenido de las cuentasanuales, por lo que es necesario un nuevoenfoque en el análisis de estados financieros(A.E.F.) y en la interpretación de lasmagnitudes resultantes.

A modo de ejemplo: ¿qué resultados se hantomado para medir el rendimiento de laempresa,… los devengados, los realizados,también los imputados en el ECPN?, ¿cómo seha deslindado lo corriente de lo no corrientecuando se mide el fondo de maniobra?, ¿quécostes financieros se han considerado en loscálculos posteriores de actualizaciones,deterioros,… el coste medio de las deudas?,¿Qué áreas y qué rúbricas son mássusceptibles de manipulaciones con la nuevanormativa contable?, etc.

Actualmente la contabilidad de una empresaestá caracterizada por el uso de variadoscriterios de valoración que en ocasionesdependen de la intencionalidad, la existenciade alternativas para el registro de ciertasoperaciones, la frecuente utilización de

estimaciones contables (deterioros, flujos decaja, tasas de descuento, valor razonable deactivos, valor actual de provisiones, ...), unmismo activo puede estar ubicado en rúbricasdiferentes o haber cambiado de un ejercicio alsiguiente,…circunstancias que han de estarpresentes en la interpretación de lainformación financiera.

Además, las normas internacionales deauditoría (NIA 520) disponen la necesidad deanalizar tendencias significativas, investigarlas partidas y otras fluctuaciones que no seancoherentes con la información relevante o quese desvíen significativamente de los importesprevistos o estimados,…, en resumen aplicarlos procedimientos analíticos másconvenientes para obtener las evidenciasnecesarias.

En definitiva, este seminario está orientado demanera práctica para que el interesado enconocer los aspectos más relevantes aconsiderar en el proceso de formulación deldiagnóstico de la empresa pueda identificarlos puntos fuertes y débiles de los estadosfinancieros según PGC2008, pueda obtenerevidencias para llegar a conclusionesrazonables sobre las cuentas anuales, y almismo tiempo visualizar operativas utilizadaspor las empresas para gestionar la imagenfinanciera y económica mostrada a terceros.

Avda. Anaitasuna, 3131192 MutilvaTel. 948 29 01 55Fax 948 29 04 03www.clubdemarketing.orge-mail: [email protected]

Ponente

Dr. Juan Luis Domínguez

• Economista Auditor de Cuentas. ECIF

• Profesor Titular de Economía Financiera y Con-

tabilidad.

•

Universidad de Barcelona.

Fecha y horario

3 de junio, martes, de 17 a 20 horas.

4 de junio, miércoles, de 9 a 14 horas.

Derechos de matrícula

Socios: 240 Ä

No socios: 390 Ä

Actividad bonificable por la Fundación Tripartita.

El Club de Marketing gestiona a los socios gratis

la tramitación.

Inscripciones

Para información e inscripciones pueden dirigirse

con al menos dos días de antelación a las oficinas

del Club de Marketing. Se admiten inscripciones

por teléfono 948 290 155,

correo electrónico: [email protected]

o web: www.clubdemarketing.org

Bonificaciones:Los socios pueden solicitar la tramitación gratuita

de las bonificaciones:

1 -Indicándolo en la inscripción a través de la

web.

2 -Por teléfono en el Club de Marketing (pre-

guntar por Mónica Fernández)

3- Enviando un e-mail a

Información generalPrograma

1- Un breve compendio de casos reales: Lo que explican y lo que no explicanlas cuentas anuales conforme el PGC 2008.

2- Manipulaciones frecuentes para mejorar la imagen de la empresa: casosrecientes.

3- Analizando la generación de liquidez. Gestión de cobros y pagos de laempresa (FCF, OFCF,…).

4- Midiendo el resultado de los activos indicadores (ROI, ROE, EBITDA,OIBDA, EBIT, …).

5- Siguiendo la evolución de los márgenes y los resultados

6- ¿Cuál es la calidad del resultado obtenido'

7- Como apreciar la calidad y cantidad del endeudamiento de la empresa

8- Interpretando la solvencia de la empresa y su capacidad de devolución delos créditos.

9- Importacia del fondo de maniobra, elemantos a considerar en su cálculo.

10. Casos prácticos y ejemplos actuales ilustrativos de empresas.

El análisis de estados financierosadaptado al nuevo PGC:

Utilidad en la gestión yprocedimiento analítico en auditoría

3 y 4 de junio de 2014, martes y miércoles

Seminario para el Desarrollo Directivo El gerente, el economista, elauditor,…cualquier lector o intérprete de lasactuales cuentas anuales necesita enfocar elanálisis de un balance, EFE, cuenta deresultados, etc. de forma diferente a latradicional. La reforma contable vigente hatraído consigo una modificación en elcontinente y en el contenido de las cuentasanuales, por lo que es necesario un nuevoenfoque en el análisis de estados financieros(A.E.F.) y en la interpretación de lasmagnitudes resultantes.

A modo de ejemplo: ¿qué resultados se hantomado para medir el rendimiento de laempresa,… los devengados, los realizados,también los imputados en el ECPN?, ¿cómo seha deslindado lo corriente de lo no corrientecuando se mide el fondo de maniobra?, ¿quécostes financieros se han considerado en loscálculos posteriores de actualizaciones,deterioros,… el coste medio de las deudas?,¿Qué áreas y qué rúbricas son mássusceptibles de manipulaciones con la nuevanormativa contable?, etc.

Actualmente la contabilidad de una empresaestá caracterizada por el uso de variadoscriterios de valoración que en ocasionesdependen de la intencionalidad, la existenciade alternativas para el registro de ciertasoperaciones, la frecuente utilización de

estimaciones contables (deterioros, flujos decaja, tasas de descuento, valor razonable deactivos, valor actual de provisiones, ...), unmismo activo puede estar ubicado en rúbricasdiferentes o haber cambiado de un ejercicio alsiguiente,…circunstancias que han de estarpresentes en la interpretación de lainformación financiera.

Además, las normas internacionales deauditoría (NIA 520) disponen la necesidad deanalizar tendencias significativas, investigarlas partidas y otras fluctuaciones que no seancoherentes con la información relevante o quese desvíen significativamente de los importesprevistos o estimados,…, en resumen aplicarlos procedimientos analíticos másconvenientes para obtener las evidenciasnecesarias.

En definitiva, este seminario está orientado demanera práctica para que el interesado enconocer los aspectos más relevantes aconsiderar en el proceso de formulación deldiagnóstico de la empresa pueda identificarlos puntos fuertes y débiles de los estadosfinancieros según PGC2008, pueda obtenerevidencias para llegar a conclusionesrazonables sobre las cuentas anuales, y almismo tiempo visualizar operativas utilizadaspor las empresas para gestionar la imagenfinanciera y económica mostrada a terceros.

Avda. Anaitasuna, 3131192 MutilvaTel. 948 29 01 55Fax 948 29 04 03www.clubdemarketing.orge-mail: [email protected]

Ponente

Dr. Juan Luis Domínguez

• Economista Auditor de Cuentas. ECIF

• Profesor Titular de Economía Financiera y Con-

tabilidad.

•

Universidad de Barcelona.

Fecha y horario

3 de junio, martes, de 17 a 20 horas.

4 de junio, miércoles, de 9 a 14 horas.

Derechos de matrícula

Socios: 240 Ä

No socios: 390 Ä

Actividad bonificable por la Fundación Tripartita.

El Club de Marketing gestiona a los socios gratis

la tramitación.

Inscripciones

Para información e inscripciones pueden dirigirse

con al menos dos días de antelación a las oficinas

del Club de Marketing. Se admiten inscripciones

por teléfono 948 290 155,

correo electrónico: [email protected]

o web: www.clubdemarketing.org

Bonificaciones:Los socios pueden solicitar la tramitación gratuita

de las bonificaciones:

1 -Indicándolo en la inscripción a través de la

web.

2 -Por teléfono en el Club de Marketing (pre-

guntar por Mónica Fernández)

3- Enviando un e-mail a

Información generalPrograma

1- Un breve compendio de casos reales: Lo que explican y lo que no explicanlas cuentas anuales conforme el PGC 2008.

2- Manipulaciones frecuentes para mejorar la imagen de la empresa: casosrecientes.

3- Analizando la generación de liquidez. Gestión de cobros y pagos de laempresa (FCF, OFCF,…).

4- Midiendo el resultado de los activos indicadores (ROI, ROE, EBITDA,OIBDA, EBIT, …).

5- Siguiendo la evolución de los márgenes y los resultados

6- ¿Cuál es la calidad del resultado obtenido'

7- Como apreciar la calidad y cantidad del endeudamiento de la empresa

8- Interpretando la solvencia de la empresa y su capacidad de devolución delos créditos.

9- Importacia del fondo de maniobra, elemantos a considerar en su cálculo.

10. Casos prácticos y ejemplos actuales ilustrativos de empresas.

El análisis de estados financierosadaptado al nuevo PGC:

Utilidad en la gestión yprocedimiento analítico en auditoría

3 y 4 de junio de 2014, martes y miércoles

Seminario para el Desarrollo Directivo El gerente, el economista, elauditor,…cualquier lector o intérprete de lasactuales cuentas anuales necesita enfocar elanálisis de un balance, EFE, cuenta deresultados, etc. de forma diferente a latradicional. La reforma contable vigente hatraído consigo una modificación en elcontinente y en el contenido de las cuentasanuales, por lo que es necesario un nuevoenfoque en el análisis de estados financieros(A.E.F.) y en la interpretación de lasmagnitudes resultantes.

A modo de ejemplo: ¿qué resultados se hantomado para medir el rendimiento de laempresa,… los devengados, los realizados,también los imputados en el ECPN?, ¿cómo seha deslindado lo corriente de lo no corrientecuando se mide el fondo de maniobra?, ¿quécostes financieros se han considerado en loscálculos posteriores de actualizaciones,deterioros,… el coste medio de las deudas?,¿Qué áreas y qué rúbricas son mássusceptibles de manipulaciones con la nuevanormativa contable?, etc.

Actualmente la contabilidad de una empresaestá caracterizada por el uso de variadoscriterios de valoración que en ocasionesdependen de la intencionalidad, la existenciade alternativas para el registro de ciertasoperaciones, la frecuente utilización de

estimaciones contables (deterioros, flujos decaja, tasas de descuento, valor razonable deactivos, valor actual de provisiones, ...), unmismo activo puede estar ubicado en rúbricasdiferentes o haber cambiado de un ejercicio alsiguiente,…circunstancias que han de estarpresentes en la interpretación de lainformación financiera.

Además, las normas internacionales deauditoría (NIA 520) disponen la necesidad deanalizar tendencias significativas, investigarlas partidas y otras fluctuaciones que no seancoherentes con la información relevante o quese desvíen significativamente de los importesprevistos o estimados,…, en resumen aplicarlos procedimientos analíticos másconvenientes para obtener las evidenciasnecesarias.

En definitiva, este seminario está orientado demanera práctica para que el interesado enconocer los aspectos más relevantes aconsiderar en el proceso de formulación deldiagnóstico de la empresa pueda identificarlos puntos fuertes y débiles de los estadosfinancieros según PGC2008, pueda obtenerevidencias para llegar a conclusionesrazonables sobre las cuentas anuales, y almismo tiempo visualizar operativas utilizadaspor las empresas para gestionar la imagenfinanciera y económica mostrada a terceros.

Ponente

Dr. Juan Luis Domínguez

• Economista Auditor de Cuentas. ECIF

• Profesor Titular de Economía Financiera y Con-

tabilidad.

•

Universidad de Barcelona.

Fecha y horario

3 de junio, martes, de 16 a 19,30 horas.

4 de junio, miércoles, de 9,30 a 14 horas.

Derechos de matrícula

Socios: 240 €

No socios: 390 €

Actividad bonificable por la Fundación Tripartita.

El Club de Marketing gestiona a los socios gratis

la tramitación.

Inscripciones

Para información e inscripciones pueden dirigirse

con al menos dos días de antelación a las oficinas

del Club de Marketing. Se admiten inscripciones

por teléfono 948 290 155,

correo electrónico: [email protected]

o web: www.clubdemarketing.org

Bonificaciones:Los socios pueden solicitar la tramitación gratuita

de las bonificaciones:

1 -Indicándolo en la inscripción a través de la

web.

2 -Por teléfono en el Club de Marketing (pre-

guntar por Mónica Fernández)

3- Enviando un e-mail a

Información general