accounting = information. accounting recording economic information about a business entity that we...

Post on 22-Dec-2015

216 views

TRANSCRIPT

ACCOUNTING = INFORMATIONACCOUNTING = INFORMATION

ACCOUNTINGACCOUNTING

RECORDING ECONOMIC INFORMATIONRECORDING ECONOMIC INFORMATION ABOUT A BUSINESS ENTITY THAT WE ABOUT A BUSINESS ENTITY THAT WE

CLASSIFY, SUMMARIZE, AND CONVEY TO CLASSIFY, SUMMARIZE, AND CONVEY TO INTERESTED PARTIES SO THEY CAN INTERESTED PARTIES SO THEY CAN MAKE A WELL-INFORMED DECISIONMAKE A WELL-INFORMED DECISION

PROCESS OF PREPARING PROCESS OF PREPARING ACCOUNTING INFORMATIONACCOUNTING INFORMATION

ACCOUNTING PERIODACCOUNTING PERIOD

PERIOD OF TIME COVERED BY THE PERIOD OF TIME COVERED BY THE FINANCIAL STATEMENTSFINANCIAL STATEMENTS

PREPARED AT LEAST ONCE A YEARPREPARED AT LEAST ONCE A YEAR– FISCAL PERIOD/ANNUAL REPORTFISCAL PERIOD/ANNUAL REPORT

MAY BE PREPARED MORE OFTENMAY BE PREPARED MORE OFTEN– INTERIM FINANCIAL STATEMENTSINTERIM FINANCIAL STATEMENTS

ACCOUNTING CYCLEACCOUNTING CYCLE

STEPS THE FINANCIAL STEPS THE FINANCIAL ACCOUNTANT GOES THROUGH ACCOUNTANT GOES THROUGH FROM THE FIRST DAY OF THE FROM THE FIRST DAY OF THE ACCOUNTING PERIOD UNTIL THE ACCOUNTING PERIOD UNTIL THE LAST DAY OF THE ACCOUNTING LAST DAY OF THE ACCOUNTING PERIOD (READY TO BEGIN THE NEXT PERIOD (READY TO BEGIN THE NEXT ACCOUNTING PERIOD)ACCOUNTING PERIOD)

STEPS IN THE ACCOUNTING STEPS IN THE ACCOUNTING CYCLECYCLE

1.1. TRANSACTIONTRANSACTION

2.2. RECORD IN THE JOURNAL BY MEANS OF RECORD IN THE JOURNAL BY MEANS OF A JOURNAL ENTRYA JOURNAL ENTRY

3.3. POST FROM THE JOURNAL TO THE POST FROM THE JOURNAL TO THE LEDGERLEDGER

4.4. PREPARE A TRIAL BALANCEPREPARE A TRIAL BALANCE

5.5. ANALYZE ACCOUNTS AND COMPLETE ANALYZE ACCOUNTS AND COMPLETE THE ADJUSTMENT PROCESSTHE ADJUSTMENT PROCESS

6.6. PREPARE AN ADJUSTED TRIAL BALANCEPREPARE AN ADJUSTED TRIAL BALANCE

STEPS IN THE ACCOUNTING STEPS IN THE ACCOUNTING CYCLECYCLE

7.7. DETERMINE WHICH FINANCIAL DETERMINE WHICH FINANCIAL STATEMENT ACCOUNT IS REPORTEDSTATEMENT ACCOUNT IS REPORTED

8.8. PREPARE FINANCIAL STATEMENTSPREPARE FINANCIAL STATEMENTS

9.9. JOURNALIZE/POST ADJUSTING ENTRIESJOURNALIZE/POST ADJUSTING ENTRIES

10.10. JOURNALIZE/POST CLOSING ENTRIESJOURNALIZE/POST CLOSING ENTRIES

11.11. PREPARE POST-CLOSING TRIAL PREPARE POST-CLOSING TRIAL BALANCEBALANCE

12.12. PREPARE REVERSING ENTRIESPREPARE REVERSING ENTRIES

TRANSACTIONTRANSACTION

EVENT THAT TAKES PLACE THAT EVENT THAT TAKES PLACE THAT CHANGES THE FINANCIAL POSTION OF CHANGES THE FINANCIAL POSTION OF THE COMPANY AND THEREFORE MUST BE THE COMPANY AND THEREFORE MUST BE RECORDED.RECORDED.

MUST MEET THE CRITERIA ESTABLISHED MUST MEET THE CRITERIA ESTABLISHED BY THE FASB CONCEPTSBY THE FASB CONCEPTS– RELEVANT/RELIABLE/ELEMENT/RELEVANT/RELIABLE/ELEMENT/

IDENTIFIABLE/MEASUREABLE/ETCIDENTIFIABLE/MEASUREABLE/ETC

DOCUMENTATION OF TRANSACTIONDOCUMENTATION OF TRANSACTION

JOURNAL ENTRYJOURNAL ENTRY

JOURNAL – A BOOK OR COMPUTER JOURNAL – A BOOK OR COMPUTER FILE IN WHICH ALL BUSINESS FILE IN WHICH ALL BUSINESS TRANSACTIONS ARE FIRST TRANSACTIONS ARE FIRST RECORDEDRECORDED

JOURNAL ENTRY – ENTER THE JOURNAL ENTRY – ENTER THE INFORMATION DESCRIBING THE INFORMATION DESCRIBING THE TRANSACTIONS INTO THE JOURNAL TRANSACTIONS INTO THE JOURNAL USING APPROPRIATE FORMATUSING APPROPRIATE FORMAT

CONSIDER THE FOLLOWING CONSIDER THE FOLLOWING FINANCIAL TRANSACTIONFINANCIAL TRANSACTION

THE TRANSACTIONS ARE THE TRANSACTIONS ARE PRESENTED IN CAPITAL LETTERS PRESENTED IN CAPITAL LETTERS AND THE CORRESPONDING ENTRY AND THE CORRESPONDING ENTRY MY BY THE “ACCOUNTANT” ARE MY BY THE “ACCOUNTANT” ARE WRITTEN WRITTEN in script fontin script font

THE OWNER OPENED A BUSINESS THE OWNER OPENED A BUSINESS CHECKING ACCOUNT BY CHECKING ACCOUNT BY

DEPOSTING $100,000 CASH FROM DEPOSTING $100,000 CASH FROM HIS PERSONAL CHECKING HIS PERSONAL CHECKING

ACCOUNT INTO THE BUSINESS ACCOUNT INTO THE BUSINESS CHEKING ACCOUNT ON 1/1/2002CHEKING ACCOUNT ON 1/1/2002 We could buy a note book and record the We could buy a note book and record the

following infofollowing info On January 1, 2002, the owner established a On January 1, 2002, the owner established a

business checking account by depositing business checking account by depositing $100,000 cash into the checking account.$100,000 cash into the checking account.

THE OWNER SIGNED A PROMISORY THE OWNER SIGNED A PROMISORY NOTE BORROWING $200,000 FROM NOTE BORROWING $200,000 FROM

THE BANK DUE IN FIVE YEARS AND THE BANK DUE IN FIVE YEARS AND DEPOSITED THAT AMOUNT ON DEPOSITED THAT AMOUNT ON

1/1/20021/1/2002

On January 1, 2002, the owner On January 1, 2002, the owner borrowed $200,000 cash from the borrowed $200,000 cash from the bank and deposited it into the bank and deposited it into the business checking account.business checking account.

THE OWNER SIGNED A REAL THE OWNER SIGNED A REAL ESTATE CONTRACT FOR ESTATE CONTRACT FOR

$25,000, WRITING A CHECK FOR $25,000, WRITING A CHECK FOR $5,000, AND SIGNED A $5,000, AND SIGNED A

PROMISSORY NOTE FOR $20,000PROMISSORY NOTE FOR $20,000 On January 1, 2002, the owner On January 1, 2002, the owner

purchased land for $25,000 – purchased land for $25,000 – making a down payment of $5,000 making a down payment of $5,000 and owing the balance due and owing the balance due evidenced by signing a promissory evidenced by signing a promissory note in the amount of $20,000.note in the amount of $20,000.

INVOICE FOR SUPPLIES USED INVOICE FOR SUPPLIES USED TO COMPLETE A JOB $500 AND TO COMPLETE A JOB $500 AND A COPY OF CHECK DRAWN ON A COPY OF CHECK DRAWN ON

BUSINESS CHECKING BUSINESS CHECKING ACCOUNT ON 1/31/02 ACCOUNT ON 1/31/02

• On January 31, 2002, the company On January 31, 2002, the company wrote a check for $500 for supplies wrote a check for $500 for supplies used by the company.used by the company.

INVOICE REPORING THE INVOICE REPORING THE COLLECTION OF $700 FOR COLLECTION OF $700 FOR

SERVICES RENDERED DATED SERVICES RENDERED DATED 1/31/021/31/02

On January 31, the company On January 31, the company received $700 for the completion received $700 for the completion of services rendered.of services rendered.

OWNER WITHDREW $100 OWNER WITHDREW $100 FOR PERSONAL USE, COPY FOR PERSONAL USE, COPY

OF CHECK 1/31/01OF CHECK 1/31/01 On January 31, 2002, the owner On January 31, 2002, the owner

withdrew $100 cash from the withdrew $100 cash from the business checking account for business checking account for personal use.personal use.

THE FOLLOWING SLIDE THE FOLLOWING SLIDE SUMMARIZES THE NOTEBOOK SUMMARIZES THE NOTEBOOK

ENTRIES FOR THE ENTRIES FOR THE TRANSACTIONS DESCRIBED TRANSACTIONS DESCRIBED

ABOVEABOVE

On January 1, 2002, the owner established a business On January 1, 2002, the owner established a business checking account by depositing $100,000 cash into the checking account by depositing $100,000 cash into the checking account.checking account.

On January 1, 2002, the owner borrowed $200,000 cash from On January 1, 2002, the owner borrowed $200,000 cash from the bank and deposited it into the business checking account.the bank and deposited it into the business checking account.

On January 1, 2002, the owner purchased land for $25,000 – On January 1, 2002, the owner purchased land for $25,000 – making a down payment of $5,000 and owing the balance due making a down payment of $5,000 and owing the balance due evidenced by signing a promissory note in the amount of evidenced by signing a promissory note in the amount of $20,000. $20,000.

On January 31, 2002, the company wrote a check for $500 for On January 31, 2002, the company wrote a check for $500 for supplies used by the company.supplies used by the company.

On January 31, the company received $700 for the completion On January 31, the company received $700 for the completion of services rendered.of services rendered.

On January 31, 2002, the owner withdrew $100 cash from the On January 31, 2002, the owner withdrew $100 cash from the business checking account for personal use. business checking account for personal use.

ARE WE ACCOMPLISHING THE ARE WE ACCOMPLISHING THE PROCESS OF ACCOUNTING THRU PROCESS OF ACCOUNTING THRU

THE RECORDING OF THE THE RECORDING OF THE TRANSACTIONS IN THE TRANSACTIONS IN THE

NOTEBOOK?NOTEBOOK?

YESYES RECORDING ECONOMIC RECORDING ECONOMIC

INFORMATIONINFORMATION

IS THIS THE MOST IS THIS THE MOST EFFICIENT METHOD TO EFFICIENT METHOD TO

ACCOMPLISH OUR GOAL? ACCOMPLISH OUR GOAL? WHAT AMOUNT OF ASSETS DO WE WHAT AMOUNT OF ASSETS DO WE

HAVE?HAVE? IS IT PROFITABLE SO FAR?IS IT PROFITABLE SO FAR? THIS FORMAT IS NOT CONDUCIVE TO THIS FORMAT IS NOT CONDUCIVE TO

EASILY CONVEYING THE EASILY CONVEYING THE INFORMATION WE HAVE RECORDED.INFORMATION WE HAVE RECORDED.

LET’S CHANGE THE FORMAT.LET’S CHANGE THE FORMAT.

ACCOUNTACCOUNT

INDIVIDUAL RECORD KEEP FOR INDIVIDUAL RECORD KEEP FOR EACH FINANCIAL ITEM THAT WE EACH FINANCIAL ITEM THAT WE WISH TO KEEP TRACK OFWISH TO KEEP TRACK OF

KEEP TRACK OF CASH = CASH KEEP TRACK OF CASH = CASH RECORD OR THE CASH ACCOUNTRECORD OR THE CASH ACCOUNT

KEEP TRACK OF ACCOUNTS KEEP TRACK OF ACCOUNTS PAYABLE = CASH PAY RECORD OR PAYABLE = CASH PAY RECORD OR ACCOUNTS PAYABLE ACCOUNTACCOUNTS PAYABLE ACCOUNT

ACCOUNT CLASSIFICATIONACCOUNT CLASSIFICATION EVERY FINANCIAL ITEM THAT WE EVERY FINANCIAL ITEM THAT WE

KEEP TRACK OF (ACCOUNT), FALLS KEEP TRACK OF (ACCOUNT), FALLS INTO ONE OF THREE INTO ONE OF THREE CLASSIFICATIONSCLASSIFICATIONS– ASSETSASSETS– LIABILITIESLIABILITIES– CAPITAL (OWNERS EQUITY/SH EQUITY)CAPITAL (OWNERS EQUITY/SH EQUITY)

ASSETSASSETS

ALL RIGHTS AND PROPERTIES ALL RIGHTS AND PROPERTIES OWNED BY THE BUSINESSOWNED BY THE BUSINESS

PROBABLE FUTURE ECONOMIC PROBABLE FUTURE ECONOMIC BENEFITSBENEFITS

LIABILITESLIABILITES

DEBTS OF THE BUSINESSDEBTS OF THE BUSINESS OBLIGATION OF THE BUSINESSOBLIGATION OF THE BUSINESS CREDITORS’ (SOMEONE WE OWE CREDITORS’ (SOMEONE WE OWE

MONEY TO) CLAIM AGAINST THE MONEY TO) CLAIM AGAINST THE ASSETS OF THE BUSINESSASSETS OF THE BUSINESS

CAPITALCAPITAL

NET WORTH OF THE OWNERSNET WORTH OF THE OWNERS RESIDUAL INTEREST IN THE RESIDUAL INTEREST IN THE

BUSINESSBUSINESS OWNERS’ CLAIM AGAINST THE OWNERS’ CLAIM AGAINST THE

ASSETS OF THE BUSINESSASSETS OF THE BUSINESS

ACCOUNTING EQUATIONACCOUNTING EQUATIONASSETS = LIABILITES + CAPITALASSETS = LIABILITES + CAPITAL

RECORD THE ABOVE RECORD THE ABOVE TRANSACTIONS ON SLIDE 18 IN THE TRANSACTIONS ON SLIDE 18 IN THE ACCOUNTING EQUATION FORMAT ACCOUNTING EQUATION FORMAT

PRESENTED ON THE NEXT SLIDE #27PRESENTED ON THE NEXT SLIDE #27

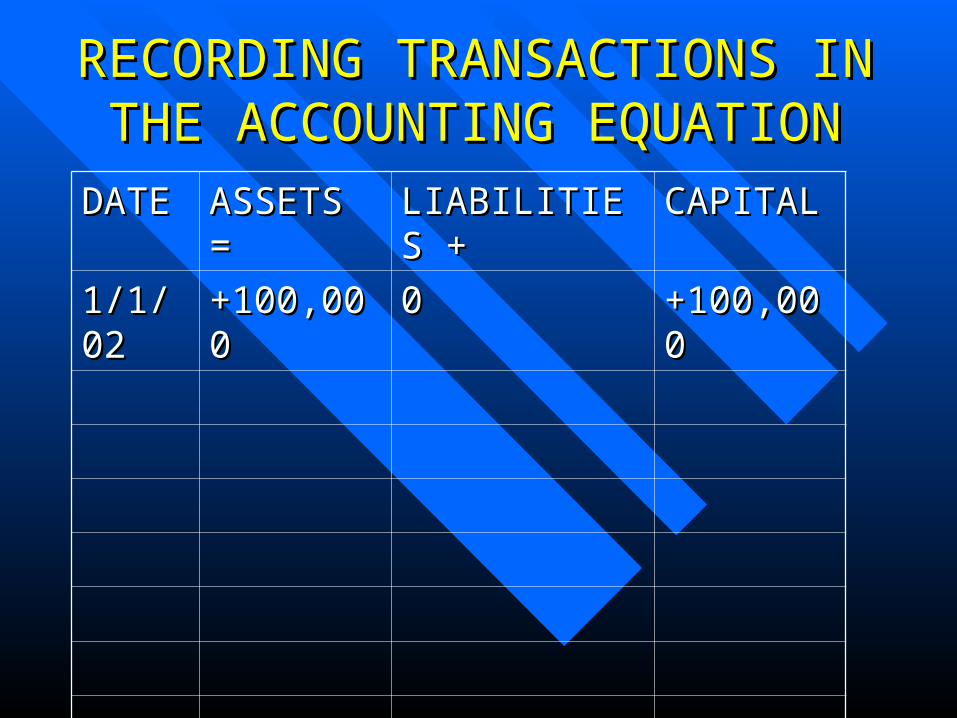

RECORDING TRANSACTIONS IN RECORDING TRANSACTIONS IN THE ACCOUNTING EQUATIONTHE ACCOUNTING EQUATION

DATEDATE ASSETS =ASSETS = LIABILITIES +LIABILITIES + CAPITALCAPITAL

1/1/021/1/02 +100,000+100,000 00 +100,000+100,000

ASSIGNMENTASSIGNMENT

REFER BACK TO THE ENTRIES ON REFER BACK TO THE ENTRIES ON SLIDE 18SLIDE 18

PREPARE A FORM LIKE THE ONE IN PREPARE A FORM LIKE THE ONE IN SLIDE 27 AND COMPLETE FOR ALL SLIDE 27 AND COMPLETE FOR ALL THE TRANSACTIONS FROM SLIDE 18THE TRANSACTIONS FROM SLIDE 18