2.5. base imponible -...

TRANSCRIPT

Deuda Aduanera Norma Base Imponible Derechos Ad Valorem La Ley General de Aduanas aprobada

por Decreto Legislativo N° 1053 Valor en Aduanas (Art. 142° de la norma)

Impuesto General a las Ventas TUO del IGV aprobado por Decreto Supremo N° 055-99-EF y su Reglamento

Valor en Aduanas

Impuesto de Promoción Municipal TUO del IGV aprobado por Decreto Supremo N° 055-99-EF y su Reglamento

Valor en Aduanas

Impuesto Selectivo al Consumo TUO del IGV aprobado por Decreto Supremo N° 055-99-EF y su Reglamento

Sistema al valor: la base imponible la constituye el valor CIF aduanero determinado según el Acuerdo del Valor de la O.M.C. más los derechos arancelarios a la importación. Sistema específico: la base imponible lo constituye el volumen importado expresado en unidades de medida. Sistema de precio de venta al público: la base imponible está constituida por el precio de venta al público sugerido por el importador, al que se le multiplica un factor.

Derechos Variables Adicionales Norma Andina y Decreto Supremo N° 115-2001-EF

Los derechos adicionales variables y las rebajas arancelarias se determinan en base a las Tablas Aduaneras vigentes a la fecha de numeración de la DUA de importación, aplicando los precios CIF de referencia de la quincena anterior a dicha fecha en dólares de los Estados Unidos de América por cada tonelada métrica.

Tasa de Despacho Artículo 3º de la Ley Nº 27973 2,35 % UIT

Derechos Correctivos Adicionales Norma Andina y Norma Nacional Valor en Aduanas

Derechos Antidumping Norma Andina y Decretos Supremos Nº 006-2003-PCM y 133-91-EF

Según la Resolución previamente emitida por el INDECOPI cuya base imponible asciende al FOB consignado en la Factura Comercial o en base al monto fijo por peso o por precio unitario.

Derechos Compensatorios

Salvaguardias Norma Andina y Decreto Supremo Nº 020-98-ITINCI

Variable

2.5. BASE IMPONIBLE

32

2.5. BASE IMPONIBLE

33

Base imponible: costos y gastos hasta el lugar de importación según la Comunidad Andina

Al respecto, en el caso de los elementos de la deuda aduanera que consideren como base imponible al valor en aduana, deben considerar que los costos y gastos que forman parte del precio pagado o por pagar por las mercancías importadas son los que se realizan hasta el lugar de importación para efecto del valor en aduana.

Base imponible: en base a la mercancía encontrada y declarada

Sobre el particular, la importación para el consumo de mercancías se calcula considerando como base imponible la mercancía declarada en la DAM, DSI u otra declaración.

En el supuesto que la mercancía declarada no coincida con la mercancía encontrada durante el reconocimiento físico de la mercancía, la base imponible debe calcularse sobre la mercancía encontrada.

2.5. BASE IMPONIBLE

34

2.5. BASE IMPONIBLE

35

Base imponible: en base a las reglas de valoración aduanera de la Comunidad Andina

El Art. 142º de la LGA señala que la base imponible para la aplicación de los derechos arancelarios se determinará conforme al “sistema de valoración vigente”. La tasa de los derechos arancelarios se aplicará de acuerdo con el Arancel de Aduanas y demás normas pertinentes.

El Art. 207º del RLGA señala que para efecto de la determinación de la base imponible, los valores se expresarán en dólares de los Estados Unidos de América; los valores expresados en otras monedas extranjeras, se convertirán a dólares de los Estados Unidos de América. Los factores de conversión monetaria se publicarán en el portal de la SUNAT y serán actualizados periódicamente.

También es necesario precisar que el nacimiento de la obligación tributaria debe considerar tanto la mercancía declarada como la mercancía encontrada en su despacho y con anterioridad al levante.

Ejemplo: Los valores se encuentran expresados en dólares de los Estados Unidos de América:

Si el Valor FOB US$ 800, el Valor del Flete US$ 180 y el Valor del Seguro US$ 20, se obtiene un Valor en Aduana ascendente a US$ 200 (sumatoria del Valor FOB, flete y seguro).

36

La Valoración Aduanera en el Perú se rige por las siguientes normas: • Acuerdo relativo a la Aplicación del Artículo VII del Acuerdo General sobre

Aranceles Aduaneros y Comercio de 1994, aprobado por Resolución Legislativa Nº 26407, publicado el 18.12.94. (Acuerdo Sobre Valoración de la OMC).

• Decisión 571 de la Comunidad Andina “Valor en aduana de las mercancías importadas”.

• Resolución 846 que aprobó el Reglamento Comunitario de la Decisión 571. • Resolución 1456 de la Comunidad Andina “Casos Especiales de Valoración

Aduanera” • Resolución 1239 de la Comunidad Andina “Actualiza la Declaración Andina

del Valor”. • Decreto Supremo N° 186-99-EF que aprueba el Reglamento para la

valoración de mercancías según el Acuerdo sobre Valoración en Aduana de la OMC e incorpora las Decisiones del Comité de Valoración Aduanera de la Organización Mundial del Comercio (OMC) y los Instrumentos del Comité Técnico de Valoración en Aduana (Bruselas).

• Procedimiento INTA-PE.01.10ª-Procedimiento Específico Valoración de Mercancías según el Acuerdo del Valoración de la OMC.

2.5. BASE IMPONIBLE

37

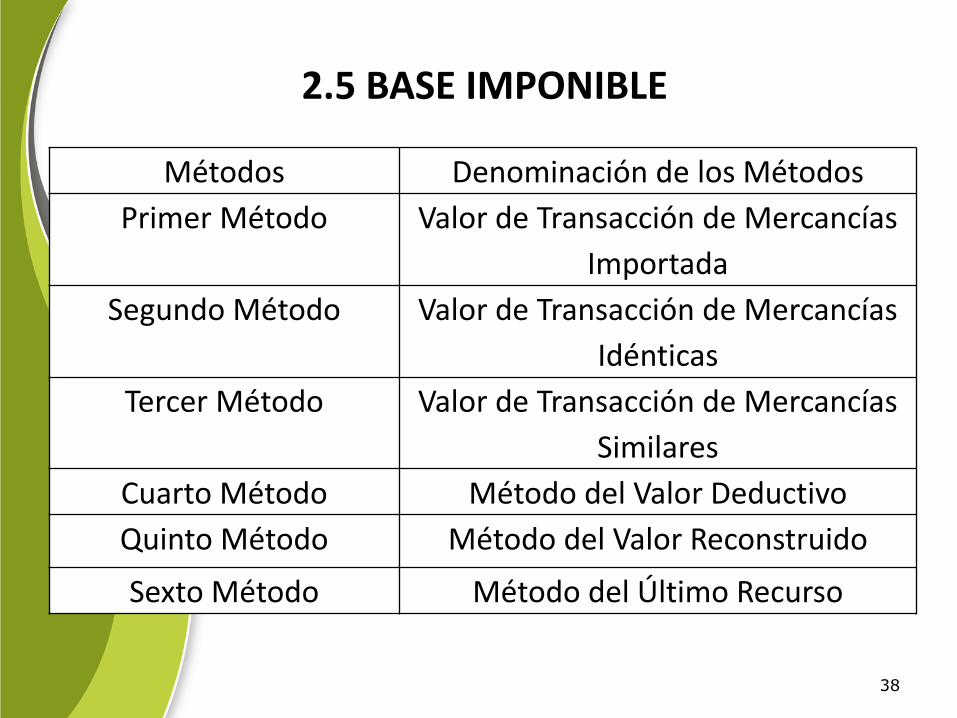

2.5 BASE IMPONIBLE

38

Métodos Denominación de los Métodos

Primer Método Valor de Transacción de Mercancías

Importada

Segundo Método Valor de Transacción de Mercancías

Idénticas

Tercer Método Valor de Transacción de Mercancías

Similares

Cuarto Método Método del Valor Deductivo

Quinto Método Método del Valor Reconstruido

Sexto Método Método del Último Recurso

2.5 BASE IMPONIBLE

39

2.6. ALÍCUOTA

40

Tributo Norma Alícuota Derechos Ad Valorem Arancel de Aduanas aprobado por

Decreto Supremo N° 238-2011-EF 0, 4,6 y 11% de la base imponible

Impuesto General a las Ventas TUO del IGV aprobado por Decreto Supremo N° 055-99-EF y su Reglamento

16% de la base imponible

Impuesto de Promoción Municipal

TUO del IGV aprobado por Decreto Supremo N° 055-99-EF y su Reglamento

2% de la base imponible

Impuesto Selectivo al Consumo TUO del IGV aprobado por Decreto Supremo N° 055-99-EF y su Reglamento

Depende del Sistema

Derechos Variables Adicionales Decreto Supremo N° 115-2001-EF Derecho Variable Adicional (Precio CIF de referencia ubicado en la Tabla Aduanera ) por tonelada métrica a importarse

SISTEMA ANEXO IV CONCEPTOS A. Productos afectos a la aplicación del Sistema al Valor

Tasa del 0% (vehículos de ciertas SPNs)

Tasa del 10% (vehículos de ciertas SPNs)

Tasa del 17% (agua de ciertas SPNs)

30% (vehículos de ciertas SPNs)

Tasa del 20% (vinos de uva, vermuts y otros vinos, sidra y demás bebidas fermentadas, alcohol, de ciertas SPNs)

50% (cigarrillos)

A. Productos afectos a la aplicación del Sistema Monto Fijo

Pisco (S/. 1.50 por litro)

Cigarrillo de tabaco negro y rubio (S/. 0.07 por cigarrillo)

C. Precio de Venta al Público Cerveza

SISTEMA ANEXO III Gasoils, queroseno, residual, entre otros: monto en nuevos soles por galón

2.6. ALÍCUOTA

Derechos Arancelarios

(Ad Valorem)

(Eliminó Ad Valorem Adicional)

La actual estructura arancelaria incluye tres niveles: 0%, 9% y 17% (Art. 142 LGA : Arancel vigente)

Impuesto General a las Ventas

Impuesto de Promoción Municipal

17 %

2%

Impuesto Selectivo a Consumo 0, 10, 17, 20 y 30%,….

Derechos Específicos Según metodología de la Tabla Aduanera y Precios CIF

Derechos antidumping Según metodología en base a términos FOB u similar a los derechos específicos

41

Porcentaje Supuestos

10% Cuando el importador a la fecha en que se numere la DAM o DSI tenga la condición de su domicilio fiscal como no habido de acuerdo con las normas vigentes

Cuando la SUNAT hubiera comunicado al importador la baja de su inscripción en el RUC y dicha condición figure en los registros de la Administración Tributaria

Cuando se hubiera suspendido temporalmente las actividades del importador y dicha condición figure en los registros de la Administración Tributaria

No cuente con número de RUC o teniéndolo no lo consigne en la DAM o DSI

Realice por primera vez una operación y/o régimen aduanero

Estando inscrito en el RUC no se encuentre afecto al IGV

5 % Cuando el importador nacionalice bienes usados

3.5 % Cuando el importador no se encuentre en los supuestos anteriores

PERCEPCIÓN DEL IGV : RESOLUCIÓN N° 203-2003-/SUNAT

42

3. DETERMINACION DE LA OTA

43

• En primer lugar, de acuerdo a la doctrina, la determinación de la deuda tributaria se efectúa por el propio deudor o por la Administración Tributaria (oficio).

• En segundo lugar, en materia aduanera, el artículo 8° de la Decisión 571 de la CAN señala que la Declaración Andina del Valor es un documento soporte de la declaración en aduana de las mercancías importadas. Debe contener la información referida a los elementos de hecho y circunstancias relativos a la transacción comercial de las mercancías importadas, que han determinado el valor en aduana declarado.

• En tercer lugar, es necesario precisar que la destinación aduanera es solicitada por los despachadores de aduana o demás personas legalmente autorizadas, ante la aduana, dentro del plazo de quince (15) días calendario antes de la llegada del medio de transporte, mediante declaración formulada en el documento aprobado por la Administración Aduanera. Lo anterior se denominada declaración de importación bajo la modalidad de despacho anticipado; y declaraciones de admisión temporal para reexportación en el mismo estado y perfeccionamiento activo bajo la modalidad de despacho anticipado (Art. 130° de la LGA).

DETERMINACIÓN DE LA OTA

44

PRIMER ASPECTO: DOCUMENTOS DE DETERMINACIÓN

45

A. IMPORTACIÓN PARA EL CONSUMO

46

• El Art. 190º del RLGA señala que la destinación aduanera se solicita mediante declaración presentada a través de medios electrónicos, o por escrito en los casos que la Administración Aduanera lo determine. La Administración Aduanera podrá autorizar el uso de solicitudes u otros formatos, los cuales tendrán el carácter de declaración.

• En el caso del régimen de importación para el consumo, dicho Procedimiento señala que la declaración se transmite en tres Formatos: el primero referido a la información de la mercancía y de los operadores de comercio exterior que participan durante el despacho; el segundo, el Formato B de la DAM que permite declarar la información relevante a efectos de obtener la valoración de las mercancías (sirve para determinar la base imponible) y el tercero, el Formato C que liquida la deuda aduanera.

A. IMPORTACIÓN PARA EL CONSUMO

47

• Declaración Simplificada de Importación (DSI)

El Art. 191º del RLGA establece que en el despacho de importación de mercancías que por su valor no tengan fines comerciales, o si los tuvieren no son significativos para la economía del país, se podrá solicitar mediante una Declaración Simplificada de Importación.

El Art. 192° del RLGA prevé si como consecuencia de un ajuste de valor, la Autoridad Aduanera determina un valor FOB de hasta tres mil dólares de los Estados Unidos de América (US $ 3 000,00), para las mercancías solicitadas al régimen de importación para el consumo, se continúa el despacho de mercancías con la declaración simplificada de importación.

• Declaración Jurada de Equipaje y Menaje

El inciso k) del Art. 98° de la LGA establece que el ingreso y salida del equipaje y menaje de casa se rigen por las disposiciones que se establezcan por Reglamento, en el cual se determinarán los casos en que corresponderá aplicar un tributo único de catorce (14%) sobre el valor en aduana, porcentaje que podrá ser modificado por Decreto Supremo.

A. IMPORTACIÓN PARA EL CONSUMO

48

• Segundo Documento: la Liquidación de Cobranza por concepto de percepción de IGV: la importación para el consumo de mercancías se encuentra sujeta a percepción del IGV, actuando como agente perceptor la SUNAT, en específico, la Aduana Operativa de la jurisdicción donde se tramita dicha importación, debiéndose considerar lo indicado en la Unidad 2. Las referidas liquidaciones deberán ser canceladas a través de los siguientes medios: •En efectivo; •Débito en cuenta; •Cheque certificado; •Cheque de gerencia; o, •Cheque simple del mismo banco ante el cual se efectúa el pago.

• Tercer Documento: Liquidación de Cobranza generada por la SUNAT (Aduana Operativa) de oficio o a solicitud del importador (autoliquidación): generada por los tributos “dejados de pagar “(diferencia entre lo liquidado en el Formato C de la DAM y los tributos que debió pagar), como consecuencia de las incidencias en el despacho de importación.

• Cuarto Documento: Liquidaciones de Cobranza generadas con motivo de la conclusión del despacho de la admisión temporal para rexportación en el mismo estado y la admisión temporal para perfeccionamiento activo.

A. IMPORTACIÓN PARA EL CONSUMO

49

B. IMPORTACIÓN EN ZONAS DE TRATAMIENTO ESPECIAL

50

• 3.2. Traslado de mercancías de zonas de tributación especial a zonas de tributación común

El Art. 202° del RLGA, que regula el traslado de mercancías de zonas de tributación especial a zonas de tributación común, señala que la solicitud de traslado de mercancías de zonas de tributación especial a zonas de tributación común será presentada en la intendencia de la circunscripción de la zona de tributación especial donde se encuentran las mercancías, adjuntando la documentación correspondiente.

El traslado de dichas mercancías se realizará una vez efectuado el pago de los tributos diferenciales, resultante de los tributos aplicables en la zona de tributación común y de los que hayan sido pagados o dejados de pagar para el ingreso de las mercancías a la zona de tributación especial.

• 3.3. Transferencia de mercancías importadas con exoneración o inafectación tributaria

En el traslado de mercancías de zona de tributación especial a zona de tributación común y, en la transferencia de mercancías importadas con exoneración o inafectación tributaria, hasta el tercer día hábil computado a partir del día siguiente hábil de notificada la liquidación por la autoridad aduanera, en aplicación del Procedimiento IFGRA-PE.15: Extinción de deudas por pago.

AMAZONIA

51

Régimen Admisión Temporal para Perfeccionamiento Activo Nacionalización (dentro de la vigencia del régimen) Nacionalización (vencido el régimen)

El beneficiario o su despachador de aduana solicita vía transmisión electrónica a la intendencia de aduana donde numeró la declaración, la nacionalización de la mercancía, de acuerdo a la estructura de transmisión de datos publicado en el portal web de la SUNAT. El SIGAD valida la información transmitida con los saldos de mercancía de la declaración de admisión temporal para perfeccionamiento activo; de ser conforme emite la liquidación de cobranza por los tributos y los recargos, de corresponder, más el interés compensatorio igual al promedio diario de la TAMEX por día, computado a partir de la fecha de numeración de la declaración hasta la fecha de pago. La citada liquidación de cobranza debe ser cancelada en la fecha de su emisión, caso contrario, será anulada automáticamente por el SIGAD quedando sin efecto la solicitud de nacionalización. De no ser conforme la información transmitida, el SIGAD comunica al usuario por el mismo medio los errores para su subsanación.

Si al vencimiento del plazo autorizado no se hubiera concluido con el régimen, automáticamente se da por nacionalizada la mercancía, ejecutando la garantía por el monto correspondiente a la deuda tributaria aduanera por los saldos pendientes y concluye el régimen.

Los tributos aplicables a la nacionalización de los excedentes con valor comercial (residuos, desperdicios y subproductos) se calculan en función a la base imponible determinada en la declaración. El interés compensatorio no será aplicable en la nacionalización de desperdicios o residuos con valor comercial.

El funcionario aduanero verifica la cuenta corriente de la declaración y de existir saldos solicita la ejecución total o parcial de la garantía, conforme a lo establecido en el Procedimiento Garantía de Aduanas Operativas IFGRA-PE.13. Hasta antes de la ejecución de la garantía el beneficiario puede pagar el total de la deuda mediante autoliquidación.

C. ADMISIÓN TEMPORAL

52

SEGUNDO ASPECTO: RECTIFICACIÓN Y LEGAJAMIENTO DE DECLARACIONES

53

• Art. 195° del RLGA establece que la autoridad aduanera rectifica la declaración a pedido de parte o de oficio. La solicitud de rectificación a pedido de parte se transmite por medios electrónicos, salvo excepciones establecidas por la Administración Aduanera.

• El Art. 136° de la LGA señala que el declarante puede rectificar uno o más datos de la declaración aduanera hasta antes de la selección del canal de control o en tanto no exista una medida preventiva, sin la aplicación de sanción alguna y de acuerdo a los requisitos establecidos en el RLGA.

• Los Arts.196° y 197° del RLGA, referido a rectificación con anterioridad a selección de canal, señala que la rectificación de la declaración es aceptada automáticamente, siempre que esté sustentada en los documentos correspondientes y se solicite hasta antes de la selección del canal de control o en tanto no exista una medida preventiva, generándose la correspondiente deuda tributaria aduanera y los recargos que correspondan, sin la aplicación de sanción alguna.

• Art. 198 del RLGA, rectificación con posterioridad a la selección de canal: con posterioridad a la selección de canal, la autoridad aduanera está facultada a rectificar la declaración, a pedido de parte o de oficio, previa verificación y evaluación de los documentos que la sustentan, determinando la deuda tributaria aduanera así como los recargos, de corresponder.

• Art.199° del RLGA, referido a la rectificación con posterioridad al levante, conforme a lo establecido en el segundo párrafo del artículo 145 de la Ley, el dueño o consignatario podrá solicitar la rectificación de la declaración aduanera dentro de los tres (03) meses transcurridos desde la fecha del otorgamiento del levante en caso encontrara mercancía en mayor cantidad a la consignada en la declaración de mercancías.

A. RECTIFICACIÓN

54

El Art. 201° del RLGA señala que la autoridad aduanera, a petición expresa del interesado o de oficio, dispondrá que se deje sin efecto las declaraciones numeradas tratándose de: a. Mercancías prohibidas. b. Mercancías restringidas que no cumplan con los requisitos c. Mercancías totalmente deterioradas o siniestradas. d. Mercancías que se constate que no cumplen con el fin para el que fueron

adquiridas, e. Mercancías solicitadas a los regímenes de Reimportación en el mismo estado. f. Mercancías a las que no les corresponde la destinación aduanera solicitada. g. Mercancías que no arribaron. h. Mercancías no habidas en el momento del despacho, transcurridos treinta (30) días

calendario siguientes a la numeración de la declaración. i. Mercancías no embarcadas al exterior durante el plazo otorgado. j. Mercancías solicitadas con declaración simplificada de importación, cuyo valor FOB

ajustado exceda de tres mil dólares de los Estados Unidos de América (US $ 3 000,00).

k. Mercancías con destinación aduanera en dos o más declaraciones. La Administración Aduanera determinará qué declaración se dejará sin efecto.

l. Paquetes postales objeto de devolución a origen, reexpedición o reenvío, al amparo del Convenio Postal Universal.

m. Otras que determine la Administración Aduanera.

B. LEGAJAMIENTO

55

TERCER ASPECTO: MODIFICACIÓN DE LAS NORMAS APLICABLES

56

Es posible que los tributos que determinen al momento de la importación varíen, en comparación con los que se tuvieron en fechas anteriores en las cuales ya se había manifestado la intención del dueño o propietario de las mercancías de ingresarlas al país. Sobre el particular, el Art. 208° del RLGA señala que no serán aplicables las normas legales que aumenten los derechos arancelarios a las mercancías, en los siguientes casos: Cuando hayan sido adquiridas antes de la entrada en vigencia de la norma,

acreditándose tal situación mediante carta de crédito confirmada e irrevocable, orden de pago, giro, transferencia o cualquier otro documento, canalizado a través del Sistema Financiero Nacional que pruebe el pago o compromiso de pago correspondiente. Para tal efecto, el dueño o consignatario deberá presentar un documento emitido por la entidad financiera interviniente que confirme la fecha y monto de la operación.

Cuando se demuestre que el documento de transporte correspondiente ha sido emitido antes de la entrada en vigencia de la norma.

Cuando se encuentren en zona primaria y no hayan sido solicitadas a los regímenes establecidos en la Ley, antes de la entrada en vigencia de la norma.

MODIFICACIÓN DE LAS NORMAS APLICABLES

57

CUARTO ASPECTO: DOCUMENTOS DE DETERMINACION

58

EJEMPLO 1: LIQUIDACIÓN DE TRIBUTOS (FORMATO C)

59

EJEMPLO 2: LIQUIDACIÓN DE COBRANZA

60

EJEMPLO 2: LIQUIDACIÓN DE COBRANZA

61

EJEMPLO 3: AUTOLIQUIDACIÓN

62

EJEMPLO 4: LIQUIDACIÓN DE TRIBUTOS DIFERENCIALES

63

EJEMPLO 4: LIQUIDACIÓN DE TRIBUTOS DIFERENCIALES

64

QUINTO ASPECTO: CASO PRÁCTICO

65

CASO PRÁCTICO 1

DUA 118-2010-10-1 (régimen importación para el consumo)

Numerada el 02.01.2010 Valor FOB : US$ 10 000 Valor de Flete : US$ 8000 Valor de Seguro : US$ 2000 Valor en Aduana :? Ad Valorem (9%), ISC (sistema el valor y 10%), IGV

(17%), IPM (2%), tasa de despacho (US$ 28,00)? Fecha de nacimiento de la obligación tributaria? Fecha de vencimiento? Fecha de exigibilidad? Considerando despacho

excepcional y sin garantía

66

SOLUCIÓN DEL CASO PRÁCTICO:

Valor en Aduana: Cálculo: sumatoria Valor FOB, flete y seguro: US$ 10

000 (FOB), US$ 8000 (flete) y US$ 2000 (seguro) Valor en Aduana =US$ 20 000 Ad Valorem: Cálculo : 9 % Base Imponible ( 9 % del Valor en

Aduana): 9 % de US$ 20 000 Ad Valorem= US$ 1 800 ISC : Cálculo: 10 % Base Imponible ( 10 % del (Valor en

Aduana + IGV)) 10 % de US$ (20 000 + 1 800) = 10 % de US$ 21 800 ISC = US$ 2 180

67

SOLUCIÓN DEL CASO PRÁCTICO:

IGV:

Cálculo: 17 % Base Imponible ( 17 % del ( Valor en Aduana + Ad Valorem + ISC))

17 % de US$ (20 000+ 1800 + 2180) = 17 % de US$ 23 980

IGV = US$ 4 077

IPM:

Cálculo: 2 % Base Imponible ( 2 % del ( Valor en Aduana + Ad Valorem + ISC)

2 % de US$ (20 000+ 1800 + 2180) = 2 % de US$

IPM= US$ 480

68

SOLUCIÓN DEL CASO PRÁCTICO:

Liquidación formato C de la DUA (US$): Ad Valorem 1 800 ISC 2 180 IGV 4 077 IPM 480 Tasa de despacho 28 Total tributos US$ 8 565 (Se expresan en dólares americanos :Art. 206

RLGA) Se cancela en Nuevos Soles al tipo de cambio

venta a la fecha de pago publicado por la SBS.

69

SOLUCIÓN DEL CASO PRÁCTICO: Fecha de nacimiento : Importación para el consumo (Art. 140 inciso a) LGA) nace a la fecha de

numeración de la declaración. En el caso fecha de nacimiento: 02.01.2010 Fecha de vencimiento: es anterior al día que comienza la exigibilidad. Fecha de Exigibilidad: Es un caso de importación para el consumo: 150-a LGA 1a.Si fuera bajo despacho anticipado con garantía: vigésimo primer día

calendario del mes siguiente a la fecha del término de la descarga: Según los datos del caso no es el supuesto

1b. Si fuera bajo despacho anticipado sin garantía: día calendario siguiente a la fecha del término de la descarga: Según los datos del caso no es el supuesto

2.a Si fuera bajo despacho excepcional con garantía: vigésimo primer día calendario del mes siguiente a la fecha de numeración de la DUA: Según los datos del caso no es el supuesto

2.b Si fuera bajo despacho excepcional sin garantía: día calendario siguiente de la fecha de numeración de la DUA : Según los datos del caso SÍ es el supuesto.

Por lo tanto, es exigible el 03.01.2010, por lo cual la fecha de vencimiento es el 02.01.2010 70

CASO PRÁCTICO 2:

DUA 118-2010-21-1 (régimen admisión temporal para perfeccionamiento activo)

Numerada el 02.01.2010 Valor FOB : US$ 10 000 Valor de Flete : US$ 8000 Valor de Seguro : US$ 2000 Valor en Aduana ? Dato adicional : Levante 15.01.2010 Ad Valorem (9%), ISC (sistema el valor y 10%), IGV

(17%) e IPM (2%))? Fecha de nacimiento de la obligación tributaria?

Dato adicional: Si concluyó el régimen el 30.09.2010

Fecha de vencimiento? Fecha de exigibilidad?

71

SOLUCIÓN DEL CASO PRÁCTICO 2:

Con los mismos datos del caso práctico 1, el valor en aduana es igual a US$ 20 000.

No se efectúa el pago por que se encuentran suspendidos los tributos y recargos, sólo se garantiza, el monto de la garantía es lo que hubiese correspondido por los derechos arancelarios, recargos aplicables a la importación para el consumo (igual que el caso práctico 1) MÁS un interés compensatorio sobre dicha suma igual al promedio diario TAMEX por día proyectado desde la fecha de numeración de la declaración hasta la fecha de vencimiento del régimen. (Art. 71 LGA)

Por lo tanto el monto a garantizar: Ad Valorem: 1 800 ISC: 2 180 IGV: 4 077 IPM: 480 INTERES TAMEX 1 000 TOTAL A GARANTIZAR US$ 8 537

72

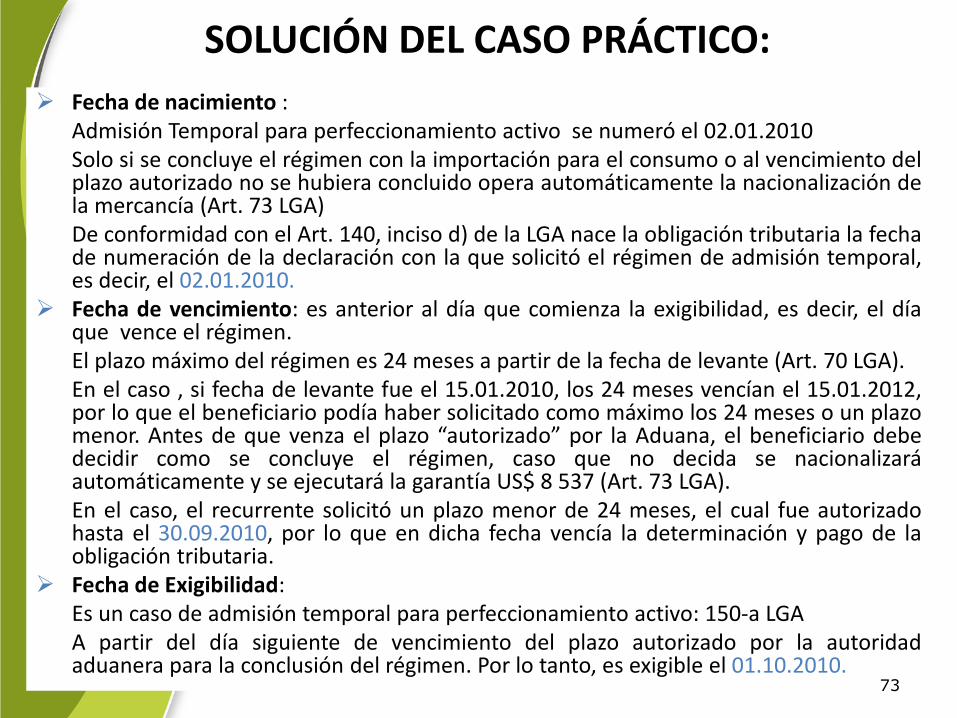

SOLUCIÓN DEL CASO PRÁCTICO:

Fecha de nacimiento : Admisión Temporal para perfeccionamiento activo se numeró el 02.01.2010 Solo si se concluye el régimen con la importación para el consumo o al vencimiento del

plazo autorizado no se hubiera concluido opera automáticamente la nacionalización de la mercancía (Art. 73 LGA)

De conformidad con el Art. 140, inciso d) de la LGA nace la obligación tributaria la fecha de numeración de la declaración con la que solicitó el régimen de admisión temporal, es decir, el 02.01.2010.

Fecha de vencimiento: es anterior al día que comienza la exigibilidad, es decir, el día que vence el régimen.

El plazo máximo del régimen es 24 meses a partir de la fecha de levante (Art. 70 LGA). En el caso , si fecha de levante fue el 15.01.2010, los 24 meses vencían el 15.01.2012,

por lo que el beneficiario podía haber solicitado como máximo los 24 meses o un plazo menor. Antes de que venza el plazo “autorizado” por la Aduana, el beneficiario debe decidir como se concluye el régimen, caso que no decida se nacionalizará automáticamente y se ejecutará la garantía US$ 8 537 (Art. 73 LGA).

En el caso, el recurrente solicitó un plazo menor de 24 meses, el cual fue autorizado hasta el 30.09.2010, por lo que en dicha fecha vencía la determinación y pago de la obligación tributaria.

Fecha de Exigibilidad: Es un caso de admisión temporal para perfeccionamiento activo: 150-a LGA A partir del día siguiente de vencimiento del plazo autorizado por la autoridad

aduanera para la conclusión del régimen. Por lo tanto, es exigible el 01.10.2010. 73