112014 investment opportunity es

DESCRIPTION

ÂTRANSCRIPT

1Robeco BP Global Premium Equities investment opportunity

OPORTUNIDAD DE INVERSIÓNNoviembre de 2014Para inversores profesionales

EE.UU. marca la pauta de crecimiento mundialRobeco BP Global Premium Equities Fund

Chris Hart, Portfoliomanager Robeco BP Global Premium Equities

– El fondo tiene la mayor exposición de su historia a Norteamérica

– En comparación con Europa, el crecimiento de los beneficios es superior en EE.UU

– Independientemente del mercado, nos ceñimos a nuestra filosofía de los tres círculos

Durante los últimos meses, el fondo

Robeco BP Global Premium Equities ha

pasado de un éxito a otro, obteniendo

nueve galardones Morningstar en

2014 y superando el umbral de 500

millones de euros en activos.

Como gestor de la cartera, a menudo

los inversores me preguntan cuál es

realmente el carácter global’ de la

cartera. Dado que vivo y trabajo en

Boston, los clientes se preguntan si

se trata de un fondo esencialmente

basado en EE.UU. al que hemos

añadido algunos valores de otras

partes del mundo. A medida que las

economías continúan divergiendo, y

ahora que EE.UU. marca la pauta de

crecimiento mundial mientras Europa

se contrae y Asia se tambalea, esa

pregunta no hace más que repetirse.

La realidad es que el fondo está ahora

más centrado que nunca en EE.UU.,

con una exposición a Norteamérica

próxima al 60%, un máximo histórico

en los seis años y medio que llevo

gestionando la cartera. Por el contrario,

nuestra exposición a Europa, del

16%, especialmente a las empresas

en una eurozona aún con problemas,

nunca había sido menor. El propósito

de esta Oportunidad de Inversión es

explicar por qué las ponderaciones

han experimentado cambios tan

significativos.

Por el momento tiene sentido centrarse en EE.UU.Sencillamente, nada nos ha hecho

2Robeco BP Global Premium Equities investment opportunity

cambiar nuestra opinión sobre los tres

círculos de valoración, momentum y

fundamentales a la hora de adquirir

participaciones en empresas. Aplicando

este enfoque

premium de factores nos aseguramos

de llenar siempre la cartera con los

mejores títulos de los tres círculos

y, actualmente, los mejores se

encuentran en EE.UU.

No pretendemos forzar un cuadrado

en el redondel, y adquirir títulos de

empresas no norteamericanas para

demostrar que no estamos más

centrados en EE.UU. porque sí, sin

motivo alguno. Durante los últimos

seis años, EE.UU. ha permanecido

históricamente infraponderado en la

cartera, con una exposición cercana al

45%. Durante este tiempo, el 70-75%

del alfa de la cartera se generó fuera de

EE.UU. Actualmente, la oportunidad se

encuentra en EE.UU., lo que no significa

que dentro de dos trimestres la

cartera no vaya a tener una exposición

notablemente menor a EE.UU.

‘No pretendemos resolver la cuadratura del círculo’

Nosotros siempre optamos por una

estrategia flexible. Europa ostenta

la menor ponderación de la cartera

de nuestra historia porque tenemos

una opinión muy distinta sobre las

expectativas de beneficios. Creemos

que en 2015 el nivel de crecimiento

de los beneficios en el continente

será inferior al consenso general.

Por eso resulta tan difícil mantener

la clase de sobreponderación que

Europa continental ha ostentando

históricamente en la cartera. Europa

necesita realizar importantes cambios

estructurales; el BCE procura reactivar

la economía con dinero fácil, pero esa

no es la respuesta.

Así, nos guste o no, en el mundo

existe cada día una menor correlación

y debemos estudiar mercado a

mercado. Cuando reviso las empresas

en las que poseemos participación y

elaboro mentalmente un mosaico para

hacerme una idea de los niveles de

beneficios de 2015, estoy convencido

de que aún queda tiempo para que

continúen mejorando los índices

estadounidenses (que este año han

batido récords). Éstas son las razones.

Las empresas tienen gran abundancia de efectivoEn primer lugar, los balances

estadounidenses esconden una gran

cantidad de efectivo y nos sentimos

más cómodos invirtiendo en aquellas

que pueden generar un gran flujo

de efectivo libre. La observación

macroeconómica del banco central

de que las empresas no invierten lo

suficiente en sí mismas es algo que

no apreciamos desde una perspectiva

Mercados emergentes

Europa continental

Japón

América del Norte

Pacífico

Reino Unido

Consumo discrecional

Consumo básico

Energía

Financieras

Servicios sanitarios

Industrias

Materiales

Tecnología

Telecomunicaciones

Servicios

0% - 5% 0%

12% - 31% 17% - 21%

4% - 11% 8% - 11%

44% - 62% 53% - 61%

0% - 10% 5% - 6%

9% - 19% 8% - 10%

0 10 20 30 40 50 60 70

Distribución sectorialdesde Sept 2009 a Sept 2014

Distribución sectorialdesde Sept 2009 a Sept 2014

2%

18%

7%

61%

3%

9%

0 5 10 15 20 25 30

8% - 19% 9% - 12%

5% - 13% 9% - 11%

8% - 13% 9% - 12%

13% - 24% 18% - 21%

7% - 20% 9% - 12%

10% - 19% 10% - 12%

4% - 9% 5% - 8%

11% - 19% 11% - 13%

1% - 5% 4% - 5%

0% - 3% 3% - 5%

14%

6%

8%

18%

20%

11%

9%

14%

1%

0%

Robeco BP Global Índice MSCI World Posicionamiento a 30 Sept 2014

Robeco BP Global Índice MSCI World Posicionamiento a 30 Sept 2014

Distribución regional desde Sept 2009 a Sept 2014. Fuente: Robeco

3Robeco BP Global Premium Equities investment opportunity

bottom-up. Estas empresas tienen

propiedades, plantas y equipos más

que adecuados para permitirles

devolver capital a los accionistas.

Poseemos participaciones en empresas

donde la utilización de activos alcanza

el 70% sin atraer un gasto de capital

significativo. Durante la última década

se ha desarrollado una gran capacidad

y, por lo general, la rentabilidad de la

mayoría de las empresas es hoy mayor

de lo que nunca ha sido. Por defecto,

esto significa que están utilizando sus

activos a un nivel de eficiencia muy

superior que se traduce en una mayor

generación de flujos de efectivo libre.

Siempre existe la posibilidad de asistir a

una reversión media en la rentabilidad

de 2015, pero aún no hemos atisbado

ningún signo.

Sencillamente, no divisamos ningún

deterioro significativo en los niveles

de rentabilidad de las empresas

estadounidenses durante el próximo

año o año y medio. EE.UU. tiene

un buen número de condiciones

favorables, como un menor precio

del combustible, clientes algo

limitados durante el último lustro que

pueden volver a gastar y un mercado

inmobiliario que parece haber tocado

fondo pero va saliendo del paso sin

empeorar. Paulatinamente, todos

estos aspectos serán positivos, dada

la importante cantidad de demanda

contenida en EE.UU. que ha sido

estructuralmente reprimida en los

últimos años.

La política de EE.UU. juega un papel importanteParte de este bloqueo estructural

han sido sin duda político. Hasta

Mercados emergentes

Europa continental

Japón

América del Norte

Pacífico

Reino Unido

Consumo discrecional

Consumo básico

Energía

Financieras

Servicios sanitarios

Industrias

Materiales

Tecnología

Telecomunicaciones

Servicios

0% - 5% 0%

12% - 31% 17% - 21%

4% - 11% 8% - 11%

44% - 62% 53% - 61%

0% - 10% 5% - 6%

9% - 19% 8% - 10%

0 10 20 30 40 50 60 70

Distribución sectorialdesde Sept 2009 a Sept 2014

Distribución sectorialdesde Sept 2009 a Sept 2014

2%

18%

7%

61%

3%

9%

0 5 10 15 20 25 30

8% - 19% 9% - 12%

5% - 13% 9% - 11%

8% - 13% 9% - 12%

13% - 24% 18% - 21%

7% - 20% 9% - 12%

10% - 19% 10% - 12%

4% - 9% 5% - 8%

11% - 19% 11% - 13%

1% - 5% 4% - 5%

0% - 3% 3% - 5%

14%

6%

8%

18%

20%

11%

9%

14%

1%

0%

Robeco BP Global Índice MSCI World Posicionamiento a 30 Sept 2014

Robeco BP Global Índice MSCI World Posicionamiento a 30 Sept 2014

Distribución sectorial desde Sept 2009 a Sept 2014. Fuente: Robeco

4Robeco BP Global Premium Equities investment opportunity

las recientes elecciones parciales,

celebradas el 4 de noviembre de

2014, teníamos un presidente y un

senado demócratas pero una cámara

de representantes republicana. Ahora

que los republicanos se han hecho

con el senado y mantienen el control

de la cámara de representantes, ha

aumentado el potencial de eliminar

parte de la paralización del sistema

político.

También ha eliminado un nivel de

fortaleza del que disfrutaba el poder

ejecutivo, una buena noticia para

el sector empresarial, dado que

durante los seis últimos años las

empresas estadounidenses se han

visto sometidas a una carga normativa

como no había existido nunca. Como

resultado, la pequeña y mediana

empresa (PYME) ha frenado su

expansión porque desconocían cuáles

serían sus costes dentro de seis meses.

Ahora que disponemos de un marco

legislativo más favorable para las

empresas, podremos liberarnos de esta

carga normativa y desarrollar un mayor

crecimiento del empleo.

‘No divisamos ningún deterioro significativo en los niveles de rentabilidad de las empresas estadounidenses durante el próximo año o año y medio’

Olvidémonos de la Reserva Federal, se trata del crecimiento real de los préstamosOtro importante aspecto positivo

que aguarda a EE.UU. el próximo

año es el fuerte crecimiento de los

préstamos que ya hemos advertido

durante el último año. Efectivamente,

los bancos han estado concediendo

créditos a consumidores y PYMEs, y en

parte esa es la causa por la que ahora

observamos un crecimiento tan notable

de los beneficios. El fin del tapering

realmente no afectará tanto el próximo

año. Si observamos la curva a plazo

de los tipos de interés a 10 años, nos

encontramos con que ya descuentan en

torno a 50-60 puntos básicos de ajuste

al alza

Nosotros siempre analizamos la

inversión desde una perspectiva

bottom-up. No estoy analizando los

niveles absolutos de PIB (aunque

se prevé que éstos crezcan hasta un

2-2,5% en EE.UU. el próximo año);

lo que examino son las empresas

individuales en las que posiblemente

realizaremos una inversión.

Combinando todos estos datos,

podemos esbozar una imagen bastante

fiable de los mercados.

‘Nada nos ha hecho cambiar nuestros criterios de selección de títulos en los tres círculos’

Siendo fieles a los tres círculosResumiendo, nada nos ha hecho

cambiar nuestros criterios de selección

de títulos en los tres círculos de

valoraciones atractivas, momentum

positivo y sólidos fundamentos de

negocio. Invertiremos siempre en

nombres de alta calidad.

Our favored sectors: a pretty little packageEs cierto que ahora pagamos algo

más por estos beneficios que hace

un año. Sin embargo, es importante

reconocer que nuestras características

de valoración siguen siendo menos

caras que el mercado. Nunca

tendremos una cartera más cara

que el mercado ni incurriremos en

La Santísima Trinidad: los tres círculos

5Robeco BP Global Premium Equities investment opportunity

sobrepagarpor seguridad, hecho que

aún se refleja en la exposición limitada

a los bienes básicos de consumo y

telecomunicaciones y nuestra nula

exposición a los servicios públicos.

Desde que el mercado tocara fondo

en 2009, siempre hemos logrado

encontrar areas de oportunidad.

Un ejemplo perfecto son los medios

de comunicación, que durante un

periodo de dos a tres años se mantuvo

ascendente, 13-14%, en la cartera; esa

fue una bolsa de oportunidad. Estos

medios de comunicación tenían un

gran potencial de mejora estructural;

sus modelos empresariales resultaban

estructuralmente favorables, las

valoraciones resultaban siempre

convincentes y continuaron generando

altos niveles de crecimiento y flujos de

efectivo libre. Ya no logramos encontrar

grandes oportunidad como ésta. En

su lugar, buscamos empresas aisladas

de naturaleza idiosincrásica como

selección de acciones.

Esto también lo refleja el hecho de que

la cartera posee la mayor capitalización

ponderada hasta la fecha. Nos hemos

ido reposicionando reposicionándonos

en empresas de alta calidad y large

caps estructuralmente favorables

frente a oportunidades de menor

capitalización a las que históricamente

la cartera ha tenido exposición del

50-60%. Durante los tres últimos

trimestres hemos estado vendiendo

participaciones en empresas europeas

de small y large-cap y adquiriendo

large caps estadounidenses .

Nuestros sectores predilectos: un bonito paqueteExiste un área que nos sigue gustando:

el sector del embalaje. Éste lleva mucho

tiempo siendo una sobreponderación

constante en la cartera porque nos

gusta la estabilidad de beneficios

de estos negocios y la habilidad

de la dirección del management

para navegar por una industria

tradicionalmente muy difícil. Han

reestructurado magníficamente sus

negocios y los han posicionado para

alcanzar el éxito.

Aquí todo es relativo; ahora

observamos que las posiciones en

financieras, salud y materiales ofrecen

componentes realmente favorables de

los tres círculos en relación con otras

oportunidades del mercado.

Desde una perspectiva sectorial,

sentimos predilección por el sector

financiero estadounidense, debido al

crecimiento de los préstamos y a los

escasos impedimentos estructurales

en un sistema financiero fijo. Nos

gustan los bancos regionales que

se encuentran en primera línea en

materia de préstamos a PYMEs; ésta

es la fuente del verdadero crecimiento

económico.

Todavía nos gusta el sector sanitario

(aunque no tanto como el año

pasado), debido a la estabilidad

de sus beneficios. Durante los dos

últimos meses hemos recortado

notablemente nuestra exposición al

sector de consumo discrecional. Para

nosotros, tradicionalmente los títulos

industriales han sido una firme fuente

de rendimiento superior, pero hemos

recortado posiciones porque sentimos

que están empezando a experimentar

algunas revisiones negativas en

beneficios.

‘Nosotros no nos dejamos llevar por los temas que tienden a estar sobrevalorados y después no ofrecen los resultados deseados’

Aún tenemos empresas tecnológicas

bien asentadas en la cartera, nombres

como Microsoft y Western Digital. La

nube es un entorno aún muy agitado,

por lo que no poseemos posiciones

en ninguna de las grandes empresas

de software, como SAP, o la nada

barata SaaS (software como servicio).

Mientras sus prestigiosos negocios

continúan estando bien consolidados,

Empresa Sector % del fondo

Microsoft Tecnología de la información 3,37%

CVS Health Corp Bienes básicos de consumo 3,00%

Liberty Global Bienes de consumo discrecional 2,95%

Comcast Corp Bienes de consumo discrecional 2,80%

Apple Tecnología de la información 2,55%

Roche Holding Atención sanitaria 2,34%

McKesson Corp Atención sanitaria 2,20%

Capital One Financial Finanzas 2,11%

Johnson & Johnson Atención sanitaria 1,97%

Graphic Packaging Materiales 1,71%

10 principales posiciones

Títulos y porcentajes a 30 de septiembre de 2014. Fuente: Robeco

6Robeco BP Global Premium Equities investment opportunity

para nosotros no es evidente que

tendrán éxito en la nube. Están

pagando precios desorbitados por

adquisiciones de empresas en la nube,

detalle que para mi es indicativo de

su falta de competencias básicas en la

materia, motivo por el que las hemos

evitado. Sin embargo, Microsoft es

un negocio empresarial totalmente

distinto.

Reasons for buying and selling: Apple vs AryztaWe had sold Apple at a nice premium

in 2013 but bought it back in February

2014, which raised a few eyebrows,

but the valuations were interesting.

It was until recently the number one

position in the portfolio. We knew that

there was a new product cycle coming

through, and we thought that the

margins had stopped deteriorating

and the earnings growth was quite

compelling. We think it is still a little bit

undervalued and we still like it. We’ll

be very sensitive to a target price on a

name like Apple, but right now it’s still

a compelling name.

Recently we sold Aryzta, the Swiss

bakery company. It’s a company that

we bought about two years ago when

the management was restructuring the

business; it was a good opportunity

to extend margins, and the valuations

were compelling. Aryzta become

quite a dominant staples name in the

portfolio but as management hit its

targets over the last quarter, the stock

hit our target price and the valuation

become somewhat stretched for us. As

we’re very sensitive to valuations and

target prices we sold it to zero. But if

the multiple shrinks and the share price

comes back to a discount to our target

price, we would probably buy it back.

It’s a well-run company.

Un tema que merece atención: El sector energético estadounidenseNosotros no nos dejamos llevar

por los temas que tienden a estar

sobrevalorados y después no ofrecen

los resultados deseados. Pero un

aspecto muy interesante se centra en

averiguar si EE.UU. está logrando ser

energéticamente autosuficiente. Esto

permitiría disponer de combustibles

más baratos, lo que conllevaría

mayores niveles de renta disponible

para el consumidor en una economía

predominantemente dirigida por éste.

Esto resulta muy beneficioso para

Estados Unidos.

Esto da más valor al crecimiento

de los préstamos, que conduce al

crecimiento económico y aporta a

EE.UU. condiciones favorables que no

están presentes en las demás regiones

del mundo en las que invertimos.

El gas de esquisto lleva un tiempo

presente en nuestras vidas, pero desde

una perspectiva inversionista las

oportunidades son limitadas porque las

empresas implicadas son muy caras. El

momento de invertir en el l ámbito del

gas de esquisto fue hace cinco o seis

años, cuando las empresas de bombeo

y perforación eran muy baratas; ahora

eso ya está más que descontado por el

mercado.

Motivos de compra y venta: Apple frente a AryztaHabíamos vendido Apple a un buen

precio en 2013, pero volvimos

a comprarla en febrero de 2014,

levantando suspicacias, porque

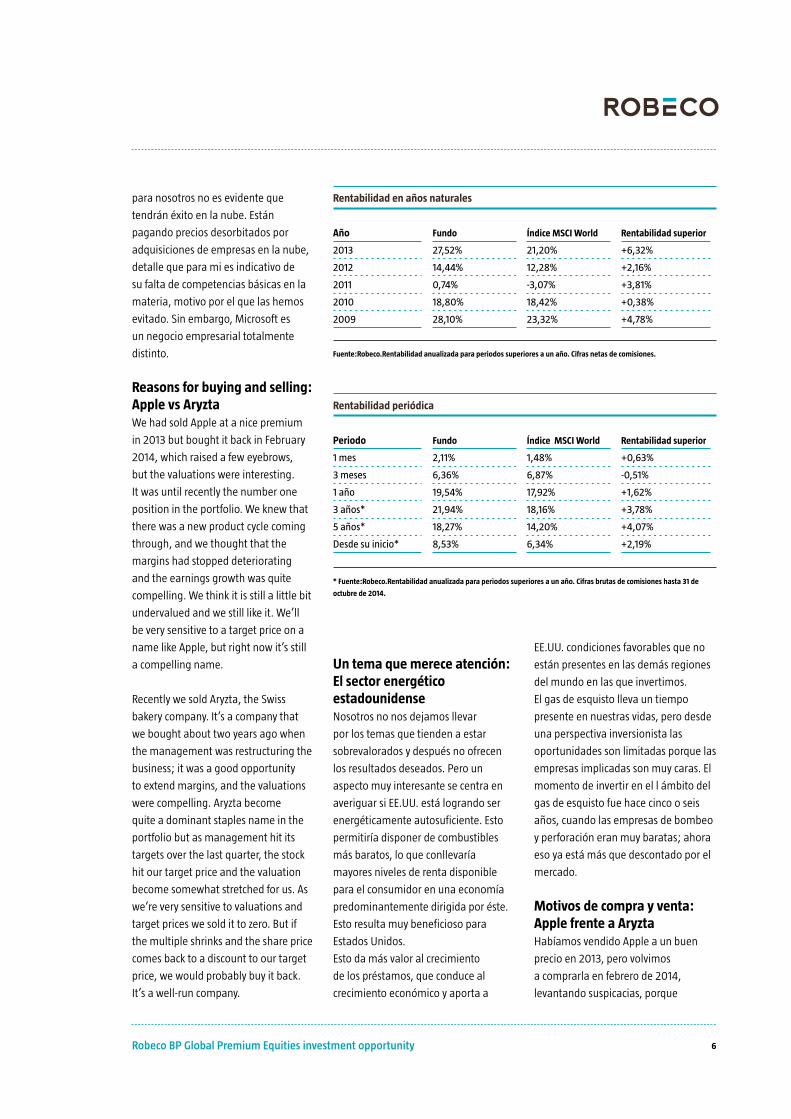

Año Fundo Índice MSCI World Rentabilidad superior

2013 27,52% 21,20% +6,32%

2012 14,44% 12,28% +2,16%

2011 0,74% -3,07% +3,81%

2010 18,80% 18,42% +0,38%

2009 28,10% 23,32% +4,78%

Periodo Fundo Índice MSCI World Rentabilidad superior

1 mes 2,11% 1,48% +0,63%

3 meses 6,36% 6,87% -0,51%

1 año 19,54% 17,92% +1,62%

3 años* 21,94% 18,16% +3,78%

5 años* 18,27% 14,20% +4,07%

Desde su inicio* 8,53% 6,34% +2,19%

Rentabilidad en años naturales

Rentabilidad periódica

Fuente:Robeco.Rentabilidad anualizada para periodos superiores a un año. Cifras netas de comisiones.

* Fuente:Robeco.Rentabilidad anualizada para periodos superiores a un año. Cifras brutas de comisiones hasta 31 de

octubre de 2014.

7Robeco BP Global Premium Equities investment opportunity

las valoraciones nos parecieron

interesantes. Hasta hace poco se

trataba de la primera posición de

la cartera. Sabíamos que pronto

llegaría un nuevo ciclo del producto y

pensamos que los márgenes habían

dejado de deteriorarse y el crecimiento

de los beneficios resultaba bastante

convincente. Pensamos que sigue

estando ligeramente infravalorada, y

todavía nos gusta. Vamos a estar muy

pendientes del precio objetivo, pero

ahora mismo sigue siendo un nombre

convincente.

Recientemente vendimos nuestra

participación en Aryzta, la empresa

panadera suiza. Se trata de una

empresa que adquirimos hace

aproximadamente dos años, cuando

la dirección estaba reestructurando el

negocio. Fue una buena oportunidad

para ampliar márgenes y las

valoraciones eran muy atractivas.

Aryzta se convirtió en un nombre de

bienes básicos de consumo

dominante en la cartera, pero a

medida que la dirección alcanzó sus

objetivos durante el último trimestre,

sus acciones alcanzaron nuestro

precio objetivo y su valoración se

degradó ligeramente para nosotros.

Dada nuestra gran susceptibilidad a

las valoraciones y precios objetivos,

optamos por vender la posición.

Pero si el múltiplo se contrae y el

precio de la acción regresa con un

descuento respecto a nuestro precio

objetivo, probablemente volveríamos

a adquirirlo. Se trata de una empresa

bien dirigida.

El riesgo geopolítico regional frente al macroeconómico¿Qué podría salir mal? ¿Cuáles son

los riesgos? Somos seleccionadores

de acciones bottom-up, pero

naturalmente no podemos ignorar

los efectos macroeconómicos

top-down que pueden mejorar

considerablemente el mercado.

Comencemos señalando que existe una

diferencia entre el riesgo geopolítico y

el macroeconómico.

Lo más probable es que el riesgo

geopolítico no pueda empeorar

más; lo que está sucediendo con

ISIS en Oriente Medio es una

cuestión importante que cambiará

drásticamente la mentalidad de que

todo va bien en el mundo. EE.UU.

y Europa tendrán que dar un paso

adelante y tomar el control de la

situación. Me cuesta mucho creer que

los gobiernos occidentales no vayan a

responder con elocuencia. La historia

nos ha enseñado que es esencial

prevenir la creación de vacíos de poder

tras un conflicto bélico, un detalle que

lamentablemente no se tuvo en cuenta

en Irak.

Asia no es realmente tan preocupanteSiempre encontraremos preguntas de

naturaleza macroeconómica, como

qué sucede en China, si China devalúa

su moneda porque así lo hace Japón,

etcétera; pero nosotros no tomamos

ese tipo de decisiones. Eso sería

adentrarnos en territorio desconocido

y especulativo. Tendremos en cuenta

en nuestro análisis la capacidad de la

compañía de generar beneficios hoy y

en el futuro más próximo., d

El futuro es desconocido y posicionar la

cartera o tomar decisiones de inversión

basadas en la pontificación o en

intentar averiguar qué pasará en China

o Japón no conduce a nada. Cuando

apareció Abenomics por primera vez,

éramos muy escépticos de su capacidad

de crear una mejora económica firme

del crecimiento o de la inflación en

Japón. Los mercados eliminaron

rápidamente la posibilidad de una

fuerte recuperación de los beneficios y

los múltiplos se expandieron, pero no

advertimos este efecto en los beneficios

de empresas individuales.

No vamos a pagar los efectos de las

divisas y, para cuando estudiamos

empresas que podrían beneficiarse

potencialmente de un yen más barato,

Chris Hart, que ha gestionado el fondo Boston Partners Global Premium Equities de

Robeco desde julio de 2008, tiene 22 años de experiencia en la gestión de activos,

investigación y finanzas. Desde Boston, gestiona carteras de productos de renta variable

a nivel global e internacional. Anteriormente, fue gestor adjunto de cartera para los

productos small cap value de la firma, durante tres años.

Anteriormente trabajó en Fidelity Investments, donde fue analista de investigación

especializado en los sectores de conglomerados, ingeniería y construcción, edificación,

maquinaria, aeroespacial y defensa, así como en sociedades de inversiones inmobiliarias

(REIT).

Sr. Hart es licenciado en Finanzas, con especialización en Finanzas corporativas, por la

Universidad de Clemson (Carolina del Sur). También es analista financiero diplomado

(CFA).

Perfil de Chris Hart

8Robeco BP Global Premium Equities investment opportunity

el mercado ya había sobrevalorado

ese tipo de recuperación. Lo que

ha sucedido en Japón este último

año y medio es que el mercado

sobrereaccionó en exceso y

descubrieron que un yen más barato

no era la cura milagrosa para las

dificultades del país. El mercado

ha restablecido los beneficios y los

múltiplos son ahora mucho más

razonables.

Avanzando con precaución en JapónNo obstante, aún avanzamos con

precaución por Japón y nuestras

exposiciones generales son a empresas

concretas. Hemos optado por no

centrarnos en los exportadores o

construcciones para los JJ.OO., sino en

empresas individuales que muestran

un buen rendimiento sobre una base

fundamental. Hemos vuelto a confiar

en una cuidadosa selección de acciones

en Japón porque consideramos que

estos temas macroeconómicos, más

generalistas, rara vez se traducen en

efectos sobre la economía real desde la

perspectiva de una empresa individual.

‘Lo que me preocupa es enfrentarse a un evento geopolítico imposible de predecir o conocer, cualquier cosa que pudiera alterar drásticamente el ya precario equilibrio actual’

China atravesará una transformación

bastante drástica en la que se verá

forzada a madurar rápidamente

como economía. La inversión directa

extranjera ha caído estrepitosamente

y al analizar empresas concretas

que habíamos considerado

asequibles, hemos advertido que

muy frecuentemente estas empresas

habían sobre invertido notablemente

en China a lo largo de la última década.

Actualmente nos encontramos frente

a la ralentización de los índices de

crecimiento, por lo que deberán

comenzar a gestionar mucho mejor

sus negocios. Las empresas con una

posición estructuralmente favorable

en China se nos antojan demasiado

caras. China continúa creciendo y si

sufriera una desaceleración, provocaría

un efecto incremental en el resto del

mundo.

Supongo que lo que me preocupa

es enfrentarnos a un evento

geopolítico imposible de predecir o

conocer, cualquier cosa que pudiera

alterar drásticamente el ya precario

equilibrio actual. La cartera está

bien estructurada en su mayor parte

estamos alcanzando nuestros objetivos

a largo plazo, aunque evidentemente

no podemos controlar la evolución del

mercado a corto plazo, impulsada por

factores como comentarios a políticas

monetarias o recrudecimientos de

conflictos geopolíticos. Preguntas como

‘Qué pasaría si el crecimiento chino se

ralentizara al 2%’ no me preocupan

porque las considero especulativas y

no me impedirían adquirir una buena

empresa china.

La volatilidad es positiva para la selección de accionesA menudo me preguntan sobre

la volatilidad y siempre respondo

que, si les preocupa la volatilidad,

probablemente no deberían invertir

en los mercados de renta variable.

Si compras a largo plazo, ¿a quién

le importa la volatilidad? Todo se

simplifica en hacer coincidir las

duraciones: si el cliente tiene una

responsabilidad, deberá cumplirla

con un instrumento de renta fija que

coincida con la duración, no con una

inversión en capital que por defecto

tiene una duración infinita y una

volatilidad potencialmente infinita

también. A lo largo de un ciclo de

mercado, ¿declinaría un inversor

invertir con un gestor de activos que

puede superar de forma acumulativa

el índice en un 30-40% porque le

preocupa una volatilidad semanal del

1-2%?. Eso para mí no tiene ningún

sentido.

La volatilidad del mercado sí crea

oportunidades porque significa que

no todas las empresas del mercado

avanzan del mismo modo. Existe

menos consenso y, por lo tanto, se

generan anomalías de valoración. De

esta forma, una mayor volatilidad es

buena para la selección de acciones y

es una ayuda desde una perspectiva

inversora; soy consciente de no tener

ningún control sobre este aspecto, así

que opto por no preocuparme.

Mi instinto a comienzos de año me

decía que 2014 sería un buen

mercado para la selección de acciones,

corazonada que no se materializó

porque el propio índice se ha situado

en el cuartil más alto, indicando que

el mercado no siente convicción por

uno u otro. Un inversor podría adquirir

un gran número de acciones de índice

ponderado y sentarse a esperar hasta

que el mercado vuelva a presentar

divergencias. Bajo esas condiciones es

cuando mejor rentabilidad ofrecen una

cartera y un estilo como los nuestros.

Por ese motivo, nuestra intención

siempre es la de intentar explotar las

mejores oportunidades que podamos

encontrar en los tres círculos.

9Robeco BP Global Premium Equities investment opportunity

Información importante

El objeto del presente documento es proporcionar a los clientes o potenciales clientes profesionales de Robeco Institutional

Asset Management BV, Sucursal en España, información sobre las posibilidades especificas ofrecidas por los fondos de

Robeco, sin que, en ningún caso, deba considerarse una invitación a comprar o vender título o producto de inversión alguno.

Las decisiones de inversión deben basarse en el folleto correspondiente, que puede encontrarse en www.robeco.com.

Cualquier información contenida en el presente documento que no sea información facilitada directamente por Robeco está

expresamente identificada como tal y, aunque proviene de fuentes de información consideradas fiables, no se ofrece garantía,

implícita o explícita, en cuanto a su certeza.

El valor de su inversión puede fluctuar, no pudiendo considerarse los comportamientos pasados como indicativos de futuros

resultados.

Robeco Institutional Asset Management BV, Sucursal en España, está registrada en España en el Registro Mercantil de Madrid,

en el tomo 19.957, folio 190, sección 8, hoja M-351927 y en el Registro Oficial de la Comisión Nacional del Mercado de Valores

de sucursales de empresas de servicios de inversión del Espacio Económico Europeo, con el número 24. El fondo Robeco BP

Global Premium Equities es un compartimento de Robeco Capital Growth Funds SICAV y está regulado por las autoridades

correspondientes de su país de origen y consta inscrito en el Registro Especial de la CNMV de Instituciones de Inversión Colectiva

Extranjeras comercializadas en España.

¿Qué me impide dormir bien? Los bancos centrales...Desde la perspectiva del mercado,

lo que me preocupa de verdad

es averiguar si ha cambiado algo

realmente desde 2008/2009. ¿Existe

alguna diferencia real en cuanto al

riesgo de contrapartida actual del

existente en 2009? Espero que así sea,

pero no confío en los reguladores del

banco central. No existe nada en el

mercado tan notablemente fuera de

lugar y que se asemeje tanto a una

burbuja. Si hay algo que ha adoptado

forma de burbuja es la ineptitud de

la política del banco central. Cuando

Draghi habla de los tipos de interés

negativos en la UE sobre los depósitos,

es imprescindible que el banco central

disponga de depósitos para que esto

tenga algún efecto. Ninguno de los

bancos tiene depósitos para destinarlas

al BCE. ¡Así que esto no cambia nada!

Los requisitos de reservas del BCE

no han experimentado cambio alguno

y en realidad la compra de

titulizaciones es como una broma, ya

que en Europa no existe realmente

ningún mercado de titulizaciones en el

que esto pudiera tener efecto.. Además,

el hecho de que el BCE adquiera

cédulas hipotecarias no incentiva a los

bancos a realizar préstamos, porque

el banco aún tiene que invertir en

valores; no existe ninguna flexibilidad

reglamentaria. Sólo se trata de

posturas que no tienen ningún efecto

económico real.

Los verdaderos problemas en la Europa

continental son estructurales. Ya he

mencionado que el BCE pretende

reactivar la economía, al igual que

la Reserva Federal. Ésta ha inyectado

un billón y medio de dólares, pero

yo no he visto un billón y medio de

dólares en préstamos incrementales.

¿Dónde ha ido a parar todo este

dinero? ¿Por qué no se limitaron a

entregar un cheque de cien mil dólares

a cada norteamericano? Eso habría

representado un beneficio económico

mucho mayor que entregarlo a un

banco. Eso es lo que me impide dormir

bien... ¿dónde ha ido a parar todo ese

dinero?

Hemos alcanzado un nuevo hito: ¡500 millones de euros!Por último, mi equipo y yo mismo

agradecemos enormemente que

tantos clientes nos confíen su dinero.

Nos emociona haber alcanzado una

cifra tan importante: 500 millones

en activos bajo nuestra gestión en el

fondo. Estamos deseando trabajar con

clientes nuevos y existentes.’