02 july 2010 imam hartono- analisis efisiensi bank an rakyat

TRANSCRIPT

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 1/18

_________________________________________________

ANALISIS EFISIENSI BANK PERKREDITAN RAKYAT

DI WILAYAH JABODETABEK

DENGAN PENDEKATAN DATA ENVELOPMENT ANALYSIS

Imam Hartono*), Setiadi Djohar **), Heny K. Daryanto***)

*) Direktorat Kredit BPR dan UMKM, Bank Indonesia**)

Sekolah Tinggi PPM***) Manajemen dan Bisnis-Institut Pertanian Bogor

ABSTRACT

The research was conducted to measure rural banks (BPR) efficiency level in Jabodetabek and

also to identify factors that increase the efficiency level. The measurement was done using non

parametric approach with Data Envelopment Analysis. The result indicated that rural banks in

Jabodetabek area were in inefficient condition, 80% of rural banks observed were inefficient both

in technical and scale. Measurement on several asset distribution showed rural banks had efficiency scale on certain business scale, rural banks with total asset between Rp.1 ± Rp.10

billion had the highest efficiency scale and rural banks with total asset less than Rp.500 million

had the lowest efficiency scale. Potential improvement analysis result with CCR and BCC models

showed that other income was the most contributed output variable to increase 30% to 40 % of rural banks efficiency level. Meanwhile, measurement using BCC model showed that, from output

side, current asset has contributed to increased rural banks efficiency level by raising revenue

from current asset management up to 10% from average value in 2007. On input side, all input

variable had the same potential improvement value which increased the efficiency level by

reducing labor cost, fixed asset cost, and the cost of fund 17%-18% from average value in 2007.

Keywords: Efficiency, Data Envelopment Analysis, BPR

PENDAHULUAN

Membangun ekonomi Indonesia tidak bisa dilepaskan dari peranan beberapa pihak antara

lain Pemerintah, lembaga-lembaga di sektor keuangan dan pelaku-pelaku usaha. Salahsatu pelaku usaha yang memiliki peran strategis dalam membangun ekonomi Indonesia

adalah Usaha Mikro, Kecil dan Menengah (UMKM). Hal ini ditinjau dari peran UMKM pada beberapa aspek yakni unit usaha UMKM merupakan 99,9 persen dari total usaha diIndonesia serta menyerap 77,67 juta tenaga kerja atau 96,8 persen dari tenaga kerja

nasional, dengan sumbangan terhadap Produk Domestik Bruto (PDB) sebesar 56,5

persen.

Lembaga keuangan yang tepat dan strategis untuk melayani jasa perbankan bagi

masyarakat tersebut adalah Bank Perkreditan Rakyat (BPR). Kunci keberhasilan BPR dalam pemberian pelayanan kepada UMK antara lain adalah lokasi BPR yang dekat

dengan masyarakat yang membutuhkan, prosedur pelayanan yang sederhana dan prosesyang cepat, serta mengutamakan pendekatan personal dengan masyarakat setempat.

Perkembangan BPR di tanah air menunjukkan indikasi yang menggembirakan,

ditunjukkan dari perkembangannya yang cenderung meningkat baik dari jumlah kantor,total aset, penghimpunan dana maupun penyaluran kredit yaitu rata-rata dalam lima tahun

terakhir masing-masing meningkat sebesar 4,8 persen, 22,0 persen, 20,8 persen dan 34,4

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 2/18

2

persen. Meskipun skala ekonomi BPR masih relatif kecil, namun kemampuannya dalam

memberikan akses keuangan yang lebih luas kepada UMK di Indonesia sangatlah penting.

Sementara itu terdapat perkembangan lainnya yang perlu dicermati terkait dengan

efisiensi BPR. Saat ini, indikator yang biasa dipakai untuk mengukur efisiensi perbankan

adalah dengan menggunakan rasio BOPO. Rasio BOPO adalah perbandingan antara

biaya operasional dengan pendapatan operasional. Perkembangan rasio BOPO industriBPR dalam lima tahun terakhir masih dibawah angka 94% (batas nilai efisiensi ukuranBOPO pada BPR), namun nilainya menunjukan kecenderungan yang meningkat. Rata-

rata rasio BOPO industri BPR cenderung meningkat di atas 80 persen, yaitu 81,02 persen pada akhir tahun 2003 dan meningkat menjadi 84,27 persen pada akhir 2007.

Selain itu nilai suku bunga simpanan dan suku bunga kredit BPR saat ini masih relatif

tinggi jika dibandingkan dengan bank umum. Pada akhir tahun 2007 suku bunga

tabungan BPR sebesar 7,6 persen dan deposito sebesar 11,6 persen yang nilainya masih jauh lebih tinggi dibandingkan dengan suku bunga simpanan bank umum yaitu 3,5 persen

dan 7,5 persen. Relatif tingginya cost of fund BPR berdampak pada tingginya suku bunga

kredit BPR yakni sebesar 22,7 persen per tahun, sedangkan suku bunga kredit kepada bank umum pada tahun 2007 rata-rata hanya sebesar 13,8 persen.

Uraian tersebut di atas menunjukkan adanya indikasi kinerja industri BPR yang belum

efisien. Sementara itu, industri BPR dengan tingkat efisiensi yang tinggi sangatdiperlukan karena mempunyai dampak positif, sehubungan dengan perannya yang sangat

strategis dan berbeda dengan perbankan secara umum. Keberadaan BPR yang efisien

dalam melakukan kegiatan operasionalnya sangat diperlukan oleh berbagai pihak, yaitu

baik nasabah deposan maupun nasabah debitur, pemilik dan manajemen bank, serta Bank Indonesia sebagai regulator dan supervisor BPR (Bank Indonesia, 2007).

Dalam kaitannya dengan efisiensi, saat ini rasio BOPO adalah ukuran yang lazim dipakaiuntuk memberikan penilaian atas kinerja efisiensi perbankan dalam pendekatan

tradisional, termasuk BPR. Rasio BOPO seringkali digunakan karena kemudahan perhitungan dan penggunaannya. Namun, pengukuran efisiensi dengan menggunakan

analisis berdasarkan rasio BOPO saja terkadang tidak dapat menggambarkan kondisi bank yang sebenarnya serta hasilnya tidak mudah pula diinterpretasikan. Untuk itu perlu

alternatif lain dalam penilaian tingkat efisiensi BPR.

Menurut beberapa pakar (Oral dan Yolalan, 1990; Berger dan Humphrey, 1992), penilaian efisiensi tidak bisa dilakukan secara parsial seperti misalnya pengukuran ratio biaya tenaga kerja dengan pendapatan, tetapi harus memperhitungkan seluruh output dan

seluruh input yang ada. Sehingga pendekatan yang lebih tepat dalam pengukuran kinerja

efisiensi adalah dengan menggunakan pendekatan frontier berupa analisa parametrik dannon-parametrik. Hasil studi menunjukan pengukuran efisiensi yang dilakukan dengan

non-parametrik maupun parametrik akan menunjukan hasil yang tidak terlalu jauh

berbeda dan relatif konsisten. Penulisan dalam tesis adalah meneliti efisiensi BPR menggunakan pendekatan non-parametrik dengan metode DEA.

Tujuan penelitian ini adalah mengukur dan menganalisa tingkat efisiensi BPR dan

merumuskan langkah-langkah apa yang dapat dilakukan untuk meningkatkan efisiensi

BPR pada variabel yang diteliti. Dalam penelitian ini ruang lingkup dibatasi hanyameneliti BPR Konvensional yang beroperasi di wilayah Jabotabek, dengan data dibatasihanya pada 3 tahun terakhir yaitu tahun 2005 ± 2007.

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 3/18

3

TINJAUAN PUSTAKA

Menurut Barr, R.S et al. (1999) perusahaan agar efisien dalam produksinya melakukan

salah satu dari dua cara ini yaitu memaksimumkan output dengan input yang sudahditetapkan atau meminimumkan input dengan output yang sudah ditetapkan. Pilihan

perusahaan terhadap suatu diantara dua hal tersebut ditentukan oleh reaksi pasar yangada.

Beberapa tahun terakhir ini perhitungan kinerja lembaga keuangan lebih difokuskan

kepada frontier efficiency atau x-efficiency, yang mengukur penyimpangan dari lembaga

keuangan berdasarkan bestpractice nya atau berlaku umum pada frontier efisiennya

(Bauer et al. 1998). Jadi efisiensi frontier dari suatu lembaga keuangan diukur melalui bagaimana kinerja lembaga keuangan tersebut relatif terhadap perkiraan kinerja lembaga

keuangan terbaik dari industri tersebut.

Pendekatan frontier dapat dibedakan menjadi pendekatan parametrik dan pendekatan

non-parametrik. Pendekatan parametrik melakukan pengukuran dengan menggunakanekonometrik yang stokastik dan berusaha untuk menghilangkan gangguan dari pengaruh

ketidakefisienan. Ada tiga pendekatan parametrik ekonometrik, yaitu: Stochastic Frontier Approach (SFA), Thick Frontier Approach (TFA) dan Distribution Free Approach (DFA). Sementara, pendekatan non-parametrik dengan program linier ( Non Parametrik Linear Programming Approach) melakukan pengukuran non-parametrik dengan

menggunakan pendekatan yang tidak stokastik dan cenderung ´mengkombinasikan´antara gangguan kedalam ketidakefisienan. Hal ini dibangun berdasarkan penemuan dan

observasi dari populasi dan mengevaluasi efisiensi relatif terhadap unit-unit yang

diobservasi. Pada metode non-parametrik, pendekatan yang dapat dipergunakan ialah

dengan Data Envelopment Analysis (DEA) dan Free Disposal Hull (FDH).

DEA merupakan sebuah pendekatan yang berorientasi pada data dalam mengevaluasikinerja dari masing-masing unit entitas yang disebut Decision Making Units (DMUs) atau

Unit Pembuat Keputusan (UPK), cara kerjanya ialah dengan merubah multiple inputs

menjadi multiple outputs (Cooper et al., 2002). Secara sederhana pengukuran dinyatakandengan rasio antara output terhadap input yang merupakan satuan pengkuran efisiensi

atau produktivitas. Skor efisiensi untuk setiap unit adalah relatif, tergantung pada tingkatefisiensi dari unit-unit lainnya dalam sampel. Setiap unit dalam sampel dianggapmemiliki tingkat efisiensi yang tidak negatif, dan nilainya antara 0 dan 1, dimana 1 (satu)

menunjukan efisiensi sempurna. Kemudian unit-unit yang memiliki nilai satu ini

digunakan untuk membuat envelope menunjukan tingkat efisiensi. Karena unit yangmendapatkan skor efisiensi 1 membentuk suatu bentang matematis (the efficient frontier )

yang menyerupai sebuah bentuk amplop, maka metode ini disebut dengan Data

Envelopment Analysis.

DEA merupakan model pemrograman linier fraksional yang dapat mencakup banyak

output dan input tanpa perlu menentukan bobot untuk setiap variabel sebelumnya, tanpa

perlu penjelasan eksplisit mengenai hubungan fungsional antara input dan output (tidak seperti regresi). DEA merupakan ukuran efisiensi relatif, yang mengukur in-efficiency unit-unit yang ada, dibandingkan dengan unit lain yang dianggap paling efisien dalam set

data yang ada. Sehingga dalam analisis DEA dimungkinkan beberapa unit entitasmempunyai tingkat efisiensi 100% yang artinya adalah bahwa unit tersebut merupakanunit yang terefisien dalam set data tertentu dan waktu tertentu.

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 4/18

4

Model CCR

Model CCR merupakan model paling sering digunakan, yang dikembangkan olehCharnes, Cooper, dan Rhodes (CCR) dengan menerapkan konsep constant returnt to scale. Rumus dari dari model dapat dituliskan sebagai berikut (Cooper, 2002) :

Maks :

§

§

!

!!m

i

ijoi X V

ho

1

s

1r

rjor YU

, j = 1,2, jo,..n (i)

Dengan kendala :

§

§

!

!

m

i

iji X V

1

s

1r

rjr YU

1 ; untuk setiap unit j (ii)

vi , ur 0 (iv)

Model (i) di atas dapat diubah menjadi bentuk linier sehingga metode program linier dapat diaplikasikan. Proses linierisasi tersebut akan menghasilkan persamaan berikut :

Maksimumkan §!

!s

1r

rjor

Y U ho (v)

Dengan kendala :

§!

!m

i

iji X V 1

1 (vi)

§ §! !

s

r i

ijirjor X V Y U 1

m

1

- 0 j = 1,2,..., n (vii)

vi , ur 0 (viii)

Efisiensi (ho) dari unit yang menjadi target dalam sebuah himpunan dapat diperolehdengan memecahkan program linier. Solusi untuk program linier ini menyediakan sebuahukuran dari efisiensi relatif dari unit yang menjadi target dan penimbang-penimbangnya

terhadap efisiensi yang maksimal (yang membentuk frontier ).

Untuk persamaan linier programming diatas, dapat dilakukan juga minimisasi, yaitu :

Min 0 U UP ! (ix)

Dengan kendala :

§!

!u

n

j

jYrj1

1,2,....sr Yro,P (x)

(iii)

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 5/18

5

§!

un

j

ijiio X X 1

0,0P U i = 1,2,..,m (xi)

,0u jP j = 1,2,...n (xii)

Model BCC

Model BBC memungkinkan adanya variable return to scale dan mengukur hanya

technical efficiency dari tiap DMU. Asumsi dari model BCC adalah bahwa rasio antara penambahan input dan output tidak sama (variable return to scale). Model BBC

diperoleh dengan menambahkan batasan :

§ !1 jP (xiii)

Kedua model diatas akan memberikan solusi yang optimal U * bagi unit pembuat

keputusan. Nilai U selalu kurang atau sama dengan 1.

Nilai efisiensi yang diperoleh dari model BCC merupakan nilai murni efisiensi teknis.Model CCR secara simultan mengevaluasi sekaligus scale efficiency dan technical

efficiency secara agregat. Sementara model BBC memisahkan evaluasi technical efficiency dan scale efficiency.

Kajian Penelitian Terdahulu

Hadad et al (2003) melakukan penelitian dengan judul ´Pendekatan Parametrik Untuk

Efisiensi Perbankan Indonesia´ membahas mengenai analisis terhadap efisiensi perbankan di Indonesia dengan menggunakan metode parametrik. Penelitian ini

menggunakan dua metode untuk menghitung tingkat efisiensi dari bank-bank diIndonesia, yaitu dengan stochastic frontier approach (SFA) dan distribution free

approach (DFA). Hasil penelitian antara lain bahwa merger dari bank tidak selamanyamembuat bank menjadi lebih efisien dan hanya sedikit bank yang meningkat skor

efisiensinya setelah merger. Berdasarkan metode parametrik dapat disimpulkan pula

bahwa bank asing campuran merupakan kategori bank yang paling efisien karenaseringnya muncul sebagai bank yang paling efisien baik berdasarkan metode SFAmaupun DFA.

Penelitian efisiensi perbankan dengan menggunakan metode lain juga dilakukan olehHadad et al (2003) dengan judul ´Analisis Efisiensi Industri Perbankan Indonesia:

Penggunaan Metode Non Parametrik Data Envelopment Analysis (DEA)´. Penelitian

tersebut menganalisis dampak dari merger dan akuisisi dari perbankan nasional dengan

melihat pengaruh apakah bank-bank tersebut semakin efisien atau tidak, denganmenggunakan rentang data tahun 1995-2003. Pendekatan yang digunakan dalam

penelitian ini adalah dengan menggunakan pendekatan aset (deposito sebagai input ).Berdasarkan studi tersebut diperoleh beberapa kesimpulan sebagai berikut.

- Kredit yang terkait dengan bank mempunyai potensi pengembangan yang sangattinggi untuk meningkatkan efisiensi secara keseluruhan. Surat berharga juga

mempunyai potensi yang tinggi.

- Merger dari bank tidak selamanya membuat bank menjadi lebih efisien.- Sekelompok bank swasta nasional non devisa dapat dikatakan merupakan yang

paling efisien selama 3 tahun (2001 - 2003) dalam kurun waktu analisis, yaitu 6

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 6/18

6

tahun, dibandingkan dengan bank-bank lainnya. Bank asing campuran sempat

menjadi yang paling efisien pada saat krisis perbankan tahun 1997, sedangkan bank swasta nasional devisa paling efisien pada tahun 1998 dan 1999.

Yudistira (2004) melakukan studi mengenai efisiensi perbankan Islam di beberapa negara

dengan judul ³Efficiency in Islamic Banking : An Empirical Analysis of Eighteen

Banks´. Studi ini dilakukan pada 18 perbankan syariah di seluruh dunia selama periode

1997-2000. Pengukuran kinerja dengan menggunakan pendekatan DEA dan denganspesifikasi input output berdasarkan pendekatan intermediasi. Hasil studi inimenunjukkan bahwa secara keseluruhan efisiensi yang dimiliki oleh 18 perbankan Islam

yang diobservasi mengalami sedikit inefisiensi jika dibandingkan bank konvensional. Halini disebabkan karena pada periode 1998-1999 bank-bank tersebut mengalami krisis

global sehingga mempengaruhi kinerjanya. Selain itu bank syariah yang berskala kecil

cenderung tidak ekonomis. Oleh sebab itu, dianjurkan agar bank-bank yang skala

ekonominya masih kecil melakukan merger atau akuisisi.

Jemric dan Vujcic (2002) dalam papernya berjudul ³Efficiency of Banks in Croatia : A

DEA Approach´ menganalisis tingkat efisiensi bank di Kroasia dengan penggunaan Data

Envelopment Analysis (DEA). Penelitian menggunakan model DEA denganmenggunakan dua pendekatan dalam mengukur tingkat efisiensi relatif, yaitu dengan: (1)

pendekatan produksi dan (2) pendekatan intermediasi. Berdasarkan penelitian efisiensi

perbankan di Kroasia dengan menggunakan data tahun 1995 ± 2000, dapat disimpulkan bahwa bank bank milik asing memiliki rata-rata efisiensi paling tinggi. Di samping itu,

juga ditemukan bahwa bank-bank yang baru beroperasi ternyata lebih efisien daripada

bank-bank yang sudah lama beroperasi. Sementara dilihat dari ukurannya, bank-bank

kecil lebih efisien daripada bank-bank besar. Studi ini juga menunjukkan bahwa bank- bank swasta lebih efisien daripada bank pemerintah, sedangkan bank-bank asing lebih

efisien daripada bank-bank lokal sehingga, kebijakan untuk melakukan privatisasi danmengizinkan bank asing untuk masuk adalah sebuah kebijakan yang tepat.

Ascarya dan Yumanita (2006) dalam penelitiannya yang berjudul ³Analisis Efisiensi

Perbankan Syariah di Indonesia dengan Data Envelopment Analysis´ mengukur efisiensirelative perbankan syariah di Indonesia menggunakan metode non parametrik Data Envelopment Analysis (DEA) dengan pendekatan produksi dan intermediasi, serta

mengidentifikasi penyebab inefisiensi. Penelitian dilakukan terhadap seluruh bank

syariah baik Bank Umum, Unit Usaha Syariah, maupun Bank Perkreditan RakyatSyariah, dengan rentang waktu penelitian tahun 2000-2004. Kesimpulan dari hasil penelitian antara lain sebagian besar bank syariah yang diobservasi relatif efisien baik

efisien secara teknis (dengan model BCC) maupun dari segi skala (yang dicerminkan

model CCR/BCC). Secara umum bank syariah mengalami penurunan efisiensi teknis,namun mengalami peningkatan efisiensi skala karena pada saat itu bank syariah cukup

agresif dalam berekspansi membuka kantor-kantor baru. Lebih lanjut peningkatanefisiensi terutama dapat dilakukan dengan meningkatkan aset likuid di sisi output. Namun

demikian, sebagai industri yang masih muda dan baru mulai tumbuh, biaya operasional

dan personalia bank syariah masih relatif tinggi. Selain itu Peningkatan efisiensi dapatdilakukan melalui peningkatan pendapatan operasional.

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 7/18

7

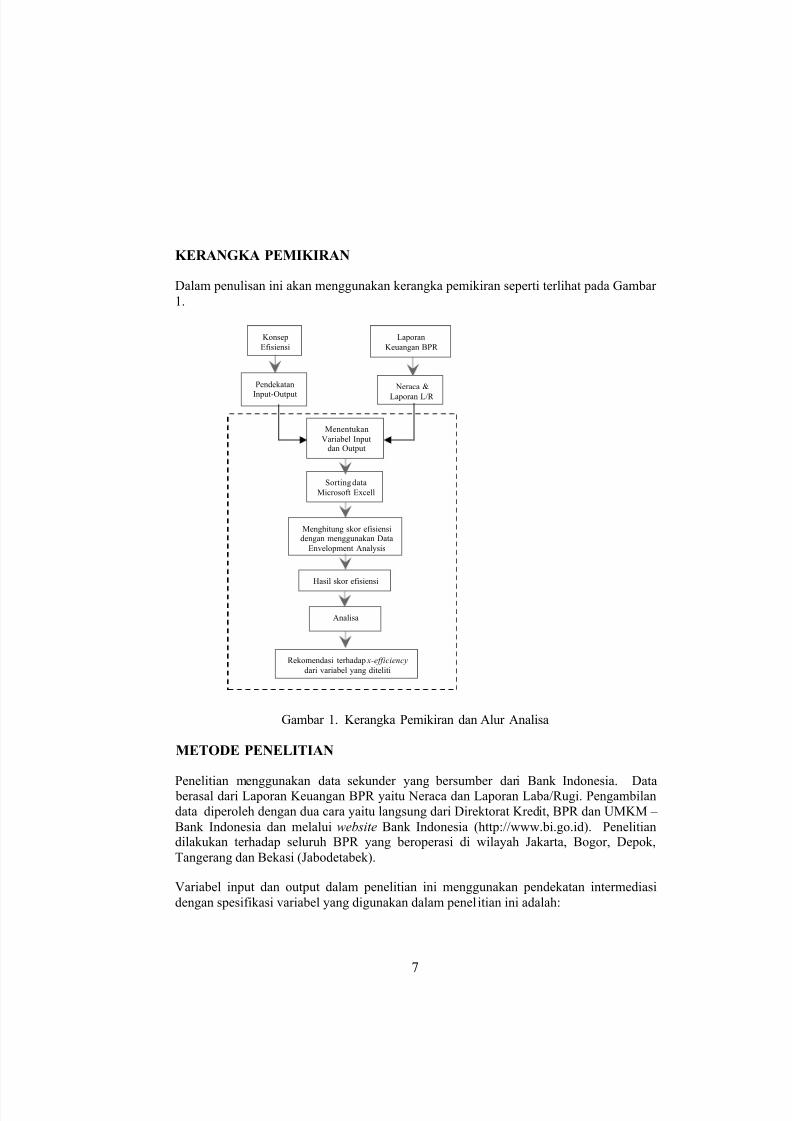

KERANGKA PEMIKIRAN

Dalam penulisan ini akan menggunakan kerangka pemikiran seperti terlihat pada Gambar

1.

Gambar 1. Kerangka Pemikiran dan Alur Analisa

METODE PENELITIAN

Penelitian menggunakan data sekunder yang bersumber dari Bank Indonesia. Data berasal dari Laporan Keuangan BPR yaitu Neraca dan Laporan Laba/Rugi. Pengambilan

data diperoleh dengan dua cara yaitu langsung dari Direktorat Kredit, BPR dan UMKM ±

Bank Indonesia dan melalui website Bank Indonesia (http://www.bi.go.id). Penelitiandilakukan terhadap seluruh BPR yang beroperasi di wilayah Jakarta, Bogor, Depok,

Tangerang dan Bekasi (Jabodetabek).

Variabel input dan output dalam penelitian ini menggunakan pendekatan intermediasi

dengan spesifikasi variabel yang digunakan dalam penelitian ini adalah:

Laporan

Keuangan BPR

Neraca &

Laporan L/R

Menentukan

Variabel Inputdan Output

Sorting data

Microsoft Excell

Menghitung skor efisiensidengan menggunakan Data

Envelopment Analysis

Hasil skor efisiensi

Rekomendasi terhadap x-efficiency

dari variabel yang diteliti

Analisa

Konsep

Efisiensi

Pendekatan

Input-Output

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 8/18

8

- Variabel input : beban tenaga kerja, aktiva tetap, dana pihak ketiga

- Variabel Output : total kredit, pendapatan lainnya dan aktiva lancar.

Pengolahan data menggunakan software ³Banxia ± Frontier Analyst Professional´dengan pengukuran efisiensi berorientasi input (minimisasi). Analisa data menggunakan

pendekatan dua model DEA yaitu model CCR dan model BCC. Nilai efisiensi pada

model CCR adalah nilai overall technical efficiency yang mencerminkan efisiensi teknis

dan efisiensi skala sekaligus, sedangkan model BCC mencerminkan nilai efisiensi teknissaja ( pure technical efficiency). Pengukuran lainnya adalah efisiensi skala BPR, yangmerupakan rasio dari efisiensi model CCR dan model BCC.

Disamping dilakukan pengukuran tingkat efisiensi relatif BPR terhadap BPR dalamkelompoknya, pengukuran dengan DEA juga melihat sumber ketidakefisienan dengan

ukuran potensi pengembangan ( potential improvement ) dari masing-masing variabel

input dan output.

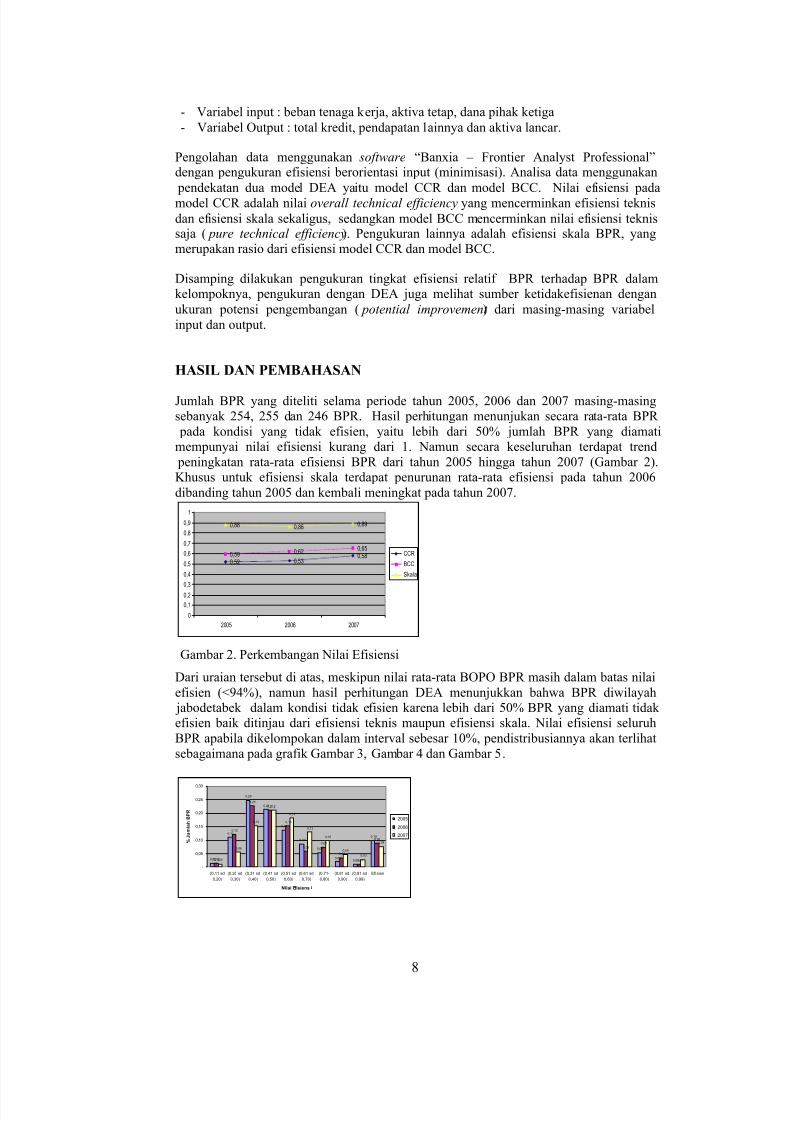

HASIL DAN PEMBAHASAN

Jumlah BPR yang diteliti selama periode tahun 2005, 2006 dan 2007 masing-masingsebanyak 254, 255 dan 246 BPR. Hasil perhitungan menunjukan secara rata-rata BPR

pada kondisi yang tidak efisien, yaitu lebih dari 50% jumlah BPR yang diamatimempunyai nilai efisiensi kurang dari 1. Namun secara keseluruhan terdapat trend

peningkatan rata-rata efisiensi BPR dari tahun 2005 hingga tahun 2007 (Gambar 2).Khusus untuk efisiensi skala terdapat penurunan rata-rata efisiensi pada tahun 2006

dibanding tahun 2005 dan kembali meningkat pada tahun 2007.

Gambar 2. Perkembangan Nilai Efisiensi

Dari uraian tersebut di atas, meskipun nilai rata-rata BOPO BPR masih dalam batas nilai

efisien (<94%), namun hasil perhitungan DEA menunjukkan bahwa BPR diwilayah jabodetabek dalam kondisi tidak efisien karena lebih dari 50% BPR yang diamati tidak efisien baik ditinjau dari efisiensi teknis maupun efisiensi skala. Nilai efisiensi seluruh

BPR apabila dikelompokan dalam interval sebesar 10%, pendistribusiannya akan terlihat

sebagaimana pada grafik Gambar 3, Gambar 4 dan Gambar 5.

0,52 0,530,580,59 0,620,65

0,88 0,86 0,89

0

0,1

0,20,3

0,4

0,5

0,6

0,7

0,8

0,9

1

2005 2006 2007

CCR

BCC

Skala

0,02

0,11

0,25

0,21

0,14

0,09

0,06

0,020,01

0,10

0,02

0,12

0,23

0,21

0,15

0,06

0,07

0,04

0,01

0,09

0,01

0,06

0,15

0,21

0,18

0,13

0,10

0,05

0,03

0,08

-

0,05

0,10

0,15

0,20

0,25

0,30

(0,11 sd

0,20)

(0,20 sd

0,30)

(0,31 sd

0,40)

(0,41 sd

0,50)

(0,51 sd

0,60)

(0,61 sd

0,70)

(0,71-

0,80)

(0,81 sd

0,90)

(0,91 sd

0,99)

Efisien

Nilai Efisiens i

% J u m l a h B P R

2005

2006

2007

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 9/18

9

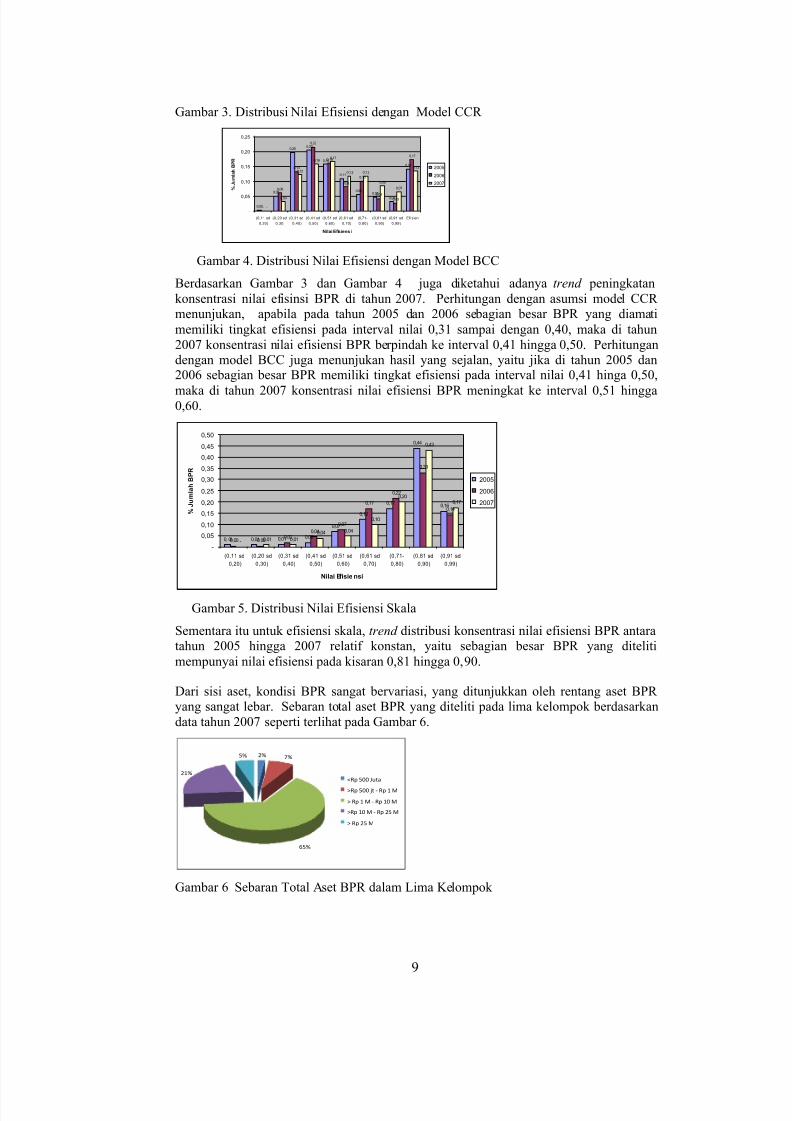

Gambar 3. Distribusi Nilai Efisiensi dengan Model CCR

Gambar 4. Distribusi Nilai Efisiensi dengan Model BCC

Berdasarkan Gambar 3 dan Gambar 4 juga diketahui adanya trend peningkatan

konsentrasi nilai efisinsi BPR di tahun 2007. Perhitungan dengan asumsi model CCR menunjukan, apabila pada tahun 2005 dan 2006 sebagian besar BPR yang diamati

memiliki tingkat efisiensi pada interval nilai 0,31 sampai dengan 0,40, maka di tahun

2007 konsentrasi nilai efisiensi BPR berpindah ke interval 0,41 hingga 0,50. Perhitungandengan model BCC juga menunjukan hasil yang sejalan, yaitu jika di tahun 2005 dan2006 sebagian besar BPR memiliki tingkat efisiensi pada interval nilai 0,41 hinga 0,50,

maka di tahun 2007 konsentrasi nilai efisiensi BPR meningkat ke interval 0,51 hingga0,60.

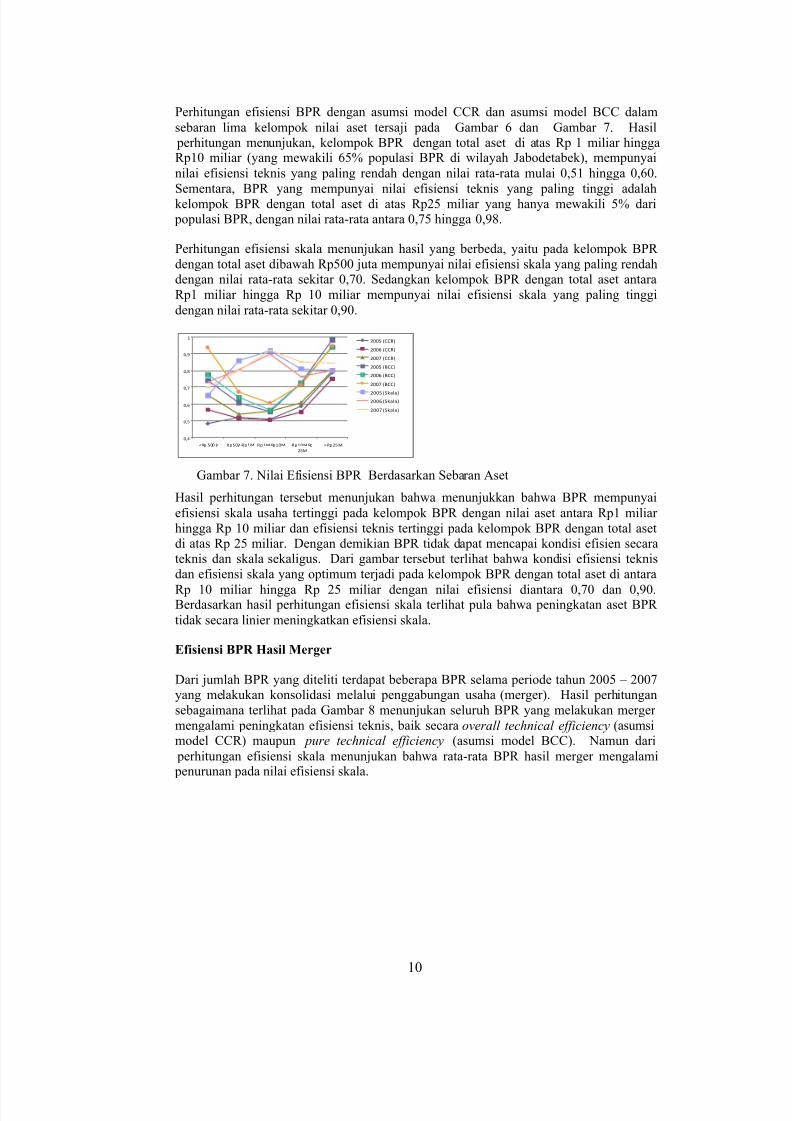

Gambar 5. Distribusi Nilai Efisiensi Skala

Sementara itu untuk efisiensi skala, trend distribusi konsentrasi nilai efisiensi BPR antaratahun 2005 hingga 2007 relatif konstan, yaitu sebagian besar BPR yang diteliti

mempunyai nilai efisiensi pada kisaran 0,81 hingga 0,90.

Dari sisi aset, kondisi BPR sangat bervariasi, yang ditunjukkan oleh rentang aset BPR yang sangat lebar. Sebaran total aset BPR yang diteliti pada lima kelompok berdasarkan

data tahun 2007 seperti terlihat pada Gambar 6.

Gambar 6 Sebaran Total Aset BPR dalam Lima Kelompok

0,00

0,05

0,200,20

0,16

0,11

0,060,05

0,03

0,14

-

0,06

0,13

0,22

0,16

0,08

0,10

0,040,03

0,17

-

0,03

0,12

0,160,17

0 ,1 2 0 ,1 2

0,09

0,07

0,13

-

0,05

0,10

0,15

0,20

0,25

(0,11 sd

0,20)

(0,20 sd

0,30)

(0,31 sd

0,40)

(0,41 sd

0,50)

(0,51 sd

0,60)

(0,61 sd

0,70)

(0,71-

0,80)

(0,81 sd

0,90)

(0,91 sd

0,99)

Efi sien

Nilai Efisiens i

% J u m l a h B P R

2005

2006

2007

0, 01 0,01 0,01 0,02

0,07

0,12

0,17

0,44

0,16

0,00 0,000,02

0,04

0,07

0,17

0,22

0,33

0,14

- 0,01 0,01

0,04 0,04

0,10

0,20

0,43

0,17

-

0,05

0,10

0,15

0,20

0,25

0,30

0,35

0,40

0,45

0,50

(0,11 sd

0,20)

(0,20 sd

0,30)

(0,31 sd

0,40)

(0,41 sd

0,50)

(0,51 sd

0,60)

(0,61 sd

0,70)

(0,71-

0,80)

(0,81 sd

0,90)

(0,91 sd

0,99)

Nilai Efisie nsi

% J u m l a h B P R

2005

2006

2007

2% 7%

65%

21%

5%

<Rp 500 Juta

>Rp 500 jt - Rp 1 M

> Rp 1 M - Rp 10 M

>Rp 10 M - Rp 25 M

> Rp 25 M

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 10/18

10

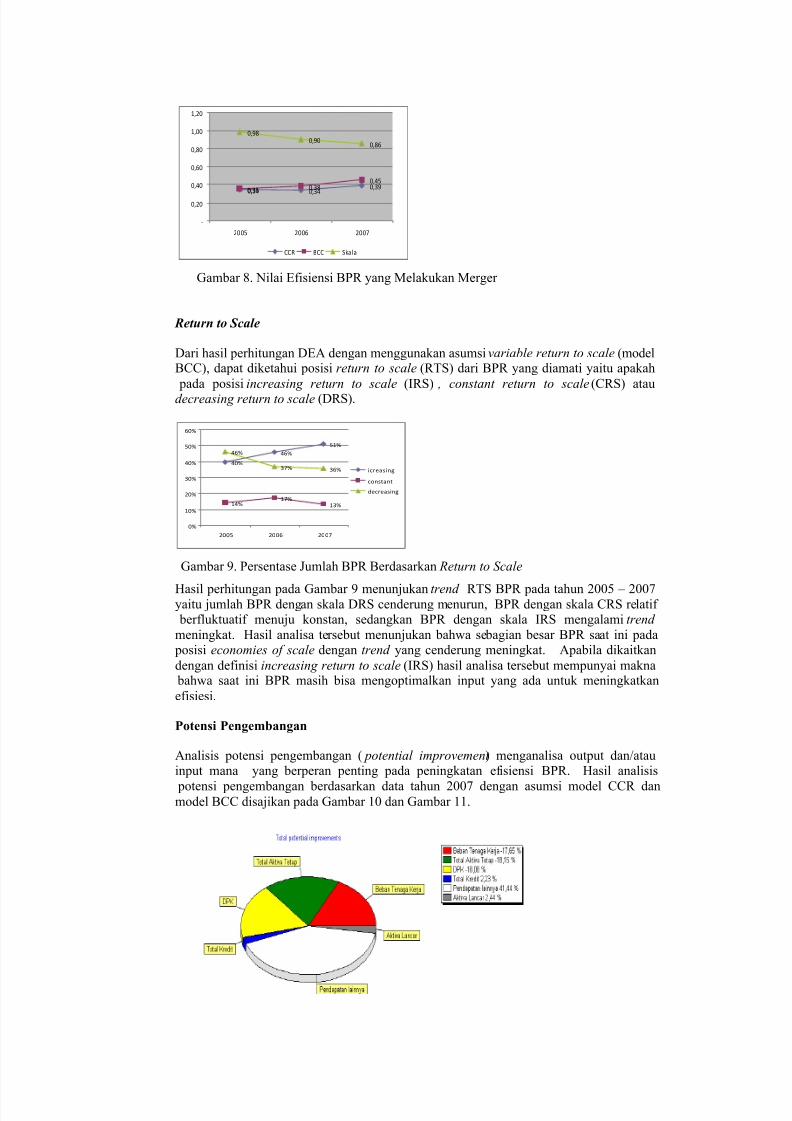

Perhitungan efisiensi BPR dengan asumsi model CCR dan asumsi model BCC dalam

sebaran lima kelompok nilai aset tersaji pada Gambar 6 dan Gambar 7. Hasil perhitungan menunjukan, kelompok BPR dengan total aset di atas Rp 1 miliar hinggaRp10 miliar (yang mewakili 65% populasi BPR di wilayah Jabodetabek), mempunyai

nilai efisiensi teknis yang paling rendah dengan nilai rata-rata mulai 0,51 hingga 0,60.

Sementara, BPR yang mempunyai nilai efisiensi teknis yang paling tinggi adalahkelompok BPR dengan total aset di atas Rp25 miliar yang hanya mewakili 5% dari populasi BPR, dengan nilai rata-rata antara 0,75 hingga 0,98.

Perhitungan efisiensi skala menunjukan hasil yang berbeda, yaitu pada kelompok BPR

dengan total aset dibawah Rp500 juta mempunyai nilai efisiensi skala yang paling rendahdengan nilai rata-rata sekitar 0,70. Sedangkan kelompok BPR dengan total aset antara

Rp1 miliar hingga Rp 10 miliar mempunyai nilai efisiensi skala yang paling tinggi

dengan nilai rata-rata sekitar 0,90.

Gambar 7. Nilai Efisiensi BPR Berdasarkan Sebaran Aset

Hasil perhitungan tersebut menunjukan bahwa menunjukkan bahwa BPR mempunyai

efisiensi skala usaha tertinggi pada kelompok BPR dengan nilai aset antara Rp1 miliar

hingga Rp 10 miliar dan efisiensi teknis tertinggi pada kelompok BPR dengan total asetdi atas Rp 25 miliar. Dengan demikian BPR tidak dapat mencapai kondisi efisien secarateknis dan skala sekaligus. Dari gambar tersebut terlihat bahwa kondisi efisiensi teknis

dan efisiensi skala yang optimum terjadi pada kelompok BPR dengan total aset di antara

Rp 10 miliar hingga Rp 25 miliar dengan nilai efisiensi diantara 0,70 dan 0,90.Berdasarkan hasil perhitungan efisiensi skala terlihat pula bahwa peningkatan aset BPR

tidak secara linier meningkatkan efisiensi skala.

Efisiensi BPR Hasil Merger

Dari jumlah BPR yang diteliti terdapat beberapa BPR selama periode tahun 2005 ± 2007yang melakukan konsolidasi melalui penggabungan usaha (merger). Hasil perhitungan

sebagaimana terlihat pada Gambar 8 menunjukan seluruh BPR yang melakukan merger

mengalami peningkatan efisiensi teknis, baik secara overall technical efficiency (asumsimodel CCR) maupun pure technical efficiency (asumsi model BCC). Namun dari

perhitungan efisiensi skala menunjukan bahwa rata-rata BPR hasil merger mengalami penurunan pada nilai efisiensi skala.

0,4

0,5

0,6

0,7

0,8

0,9

1

<Rp 500 jt Rp 50jt-Rp 1M Rp 1M-Rp10 M Rp 10M-Rp

25M

> Rp 25 M

2005 (CCR)

2006 (CCR)

2007 (CCR)

2005 (BCC)

2006 (BCC)

2007 (BCC)

2005 (Skala)

2006 (Skala)

2007 (Skala)

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 11/18

11

Gambar 8. Nilai Efisiensi BPR yang Melakukan Merger

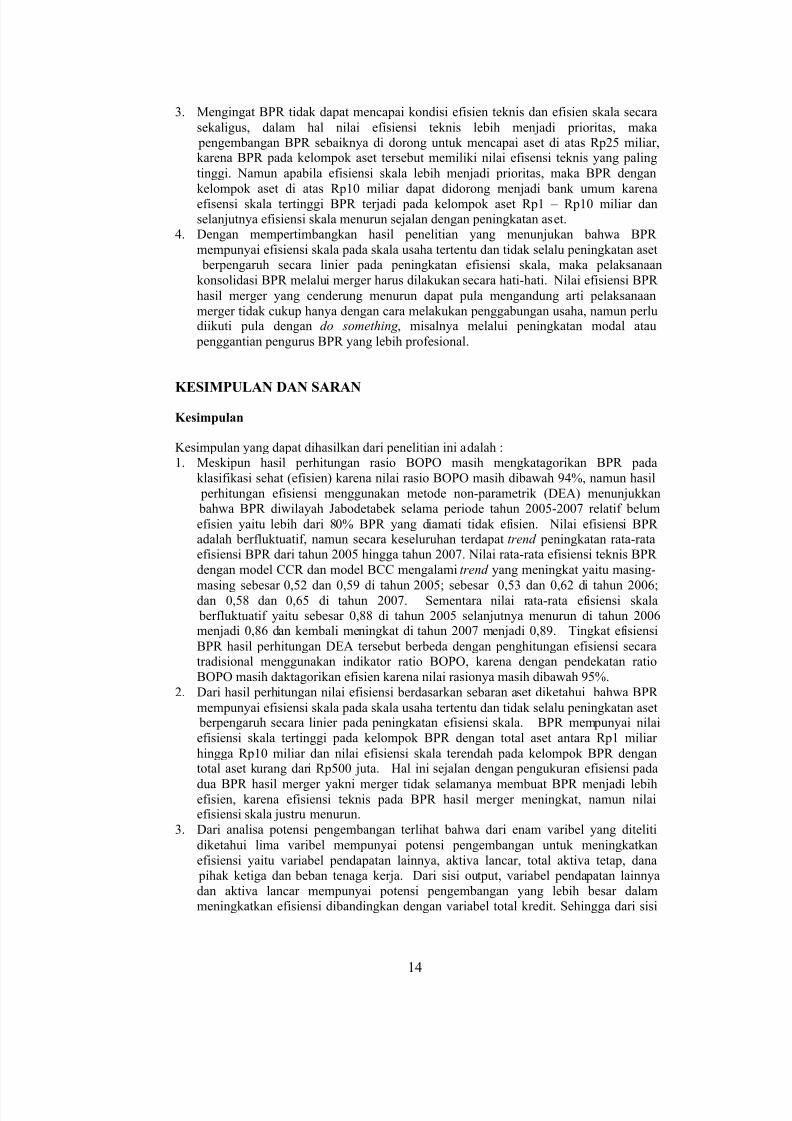

Return to Scale

Dari hasil perhitungan DEA dengan menggunakan asumsi variable return to scale (modelBCC), dapat diketahui posisi return to scale (RTS) dari BPR yang diamati yaitu apakah

pada posisi increasing return to scale (IRS) , constant return to scale (CRS) atau decreasing return to scale (DRS).

Gambar 9. Persentase Jumlah BPR Berdasarkan Return to Scale

Hasil perhitungan pada Gambar 9 menunjukan trend RTS BPR pada tahun 2005 ± 2007yaitu jumlah BPR dengan skala DRS cenderung menurun, BPR dengan skala CRS relatif berfluktuatif menuju konstan, sedangkan BPR dengan skala IRS mengalami trend

meningkat. Hasil analisa tersebut menunjukan bahwa sebagian besar BPR saat ini pada posisi economies of scale dengan trend yang cenderung meningkat. Apabila dikaitkan

dengan definisi increasing return to scale (IRS) hasil analisa tersebut mempunyai makna bahwa saat ini BPR masih bisa mengoptimalkan input yang ada untuk meningkatkan

efisiesi.

Potensi Pengembangan

Analisis potensi pengembangan ( potential improvement ) menganalisa output dan/atauinput mana yang berperan penting pada peningkatan efisiensi BPR. Hasil analisis

potensi pengembangan berdasarkan data tahun 2007 dengan asumsi model CCR danmodel BCC disajikan pada Gambar 10 dan Gambar 11.

0,34 0,340,39

0,35 0,380,45

0,980,90

0,86

-

0,20

0,40

0,60

0,80

1,00

1,20

2005 2006 2007

CCR BCC Skala

40%

46%

51%

14%17%

13%

46%

37% 36%

0%

10%

20%

30%

40%

50%

60%

2005 2006 2007

icreasing

constant

decreasing

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 12/18

12

Gambar 10. Potensi Pengembangan Industri BPR (Model CCR)

Dari hasil analisa model CCR dan BCC, terlihat bahwa output dan/atau input yang

mempunyai kontribusi besar dalam meningkatkan efisiensi industri BPR adalah pendapatan lainnya, total aktiva tetap, dana pihak ketiga dan beban tenaga kerja.Penghitungan dengan asumsi model BCC menunjukan bahwa aktiva lancar juga memiliki

potensi untuk meningkatkan efisiensi teknis BPR. Dari seluruh variable tersebut,

pendapatan lainnya mempunyai potensi pengembangan yang paling besar dalammeningkatkan efisiensi BPR.

Gambar 11. Potensi Pengembangan Industri BPR (Model BCC)

Potensi Pengembangan Output

Berdasarkan dari hasil analisa potensi pengembangan, terlihat bahwa variabel total kredit

mempunyai nilai potensi pengembangan yang relatif kecil dengan nilai dibawah 3,50%.Hasil tersebut jika dikaitkan dengan nilai ³LDR intermediasi´ tahun 2007 pada BPR yangditeliti rata-rata sebesar 249%, menunjukan bahwa penyaluran kredit oleh BPR sudah

ekspansif, sehingga potensi peningkatan efisiensi dari sisi penyaluran kredit, nilainya

menjadi kecil.

Dari sisi output, pendapatan lainnya mempunyai potensi pengembangan yang paling

tinggi untuk meningkatkan efisiensi, yaitu nilai potensi pengembangan dengan asumsi

model CCR adalah sebesar 41,44% dan untuk model BCC sebesar 33,04%. Nilai potensi pengembangan pendapatan lainnya sebesar 41,44% artinya untuk mencapai kondisiefisien, output tersebut masih dapat ditingkatkan dengan penambahan sebesar 41,44%

dari nilai rata-rata pendapatan lainnya per tahun.

Disamping pengembangan pendapatan lainnya, penghitungan dengan asumsi model BCCmenunjukan bahwa aktiva lancar juga memiliki potensi untuk meningkatkan efisiensiteknis BPR dengan nilai sebesar 10,17%.

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 13/18

13

Potensi Pengembangan Input

Sementara itu dari sisi input, variabel beban tenaga kerja, total aktiva tetap dan dana pihak ketiga masih dapat ditekan untuk meningkatkan efisiensi BPR pada kisaran angkadiantara 17% hingga 18%. Potensi pengembangan input dilihat secara negatif. Jika pada

tahun 2007, salah satu variabel input memiliki potensi pengembangan sebesar 17%,

artinya input tersebut masih dapat ditingkatkan efisensinya dengan pengurangan sebesar

17% dari nilai rata-rata per tahun.

Implikasi Manjerial

Hasil analisis DEA, khususnya identifikasi titik-titik inefisiensi, dapat digunakan oleh

indiviual BPR maupun pihak yang berkepentingan lainnya seperti asosiasi BPR, regulator dan pengawas bank untuk mengevaluasi kinerja BPR dan menentukan langkah-langkah

perbaikan dalam rangka meningkatkan efisiensi.

Implikasi manajerial yang dapat disampaikan antara lain :

1. Dari sisi output, peningkatan efisiensi BPR dilakukan dengan cara meningkatkan penerimaan dari pos ³penerimaan lainnya´ sekitar 30% hingga 40% dari rata-rata

nilai tahun 2007, serta penerimaan dari aktiva lancar maksimal sekitar 10%.

Beberapa alternatif yang dapat dilakukan dalam meningkatkan pos penerimaanlainnya antara lain melalui peningkatan fee based income misalnya dalam bentuk

layanan payment point dan jasa EDC, pemanfaatan layanan ATM milik bank umum,

serta pendapatan dari kegiatan money remittance, agen asuransi dan money changer .Sedangkan peningkatan penerimaan aktiva lancar dapat dilakukan melalui

optimalisasi aset likuid melalui penempatan pada surat berharga jangka pendek

dengan tingkat resiko setingkat SBI atau peningkatan penempatan pada bank lain.

Namun, alokasi terhadap aset likuid juga tetap mempertimbangkan kemampuan BPR untuk memitigasi risiko serta komposisi yang cukup untuk penyaluran dana dalam

bentuk kredit kepada nasabah, sehingga tidak mengganggu fungsi intermediasi perbankan.

2.

Peningkatan efisiensi dari sisi input dilakukan dengan cara menekan biaya tenagakerja, pos aktiva tetap serta dana pihak ketiga sekitar 17% dari rata-rata tahun 2007.

Beberapa alternatif yang yang dapat dilakukan untuk meningkatkan efisiensi padainput tersebut antara lain dengan cara :

- Meningkatkan kualitas SDM melalui program pengembangan pegawai secaraterarah dan teratur. Agar biaya pengembangan biaya SDM tidak terlalu

membebani biaya operasional BPR, perlu dilakukan kerjasama pelatihan SDMBPR berkerjasama Bank Indonesia sebagai regulator, asosiasi BPR dan lembaga

lain yang mempunyai kepedulian terhadap pengembangan BPR dan UMK

misalnya GTZ dan ILO.

- Pemenuhan aktiva tetap melalui pengadaan sendiri mulai dikurangi dan diubah

dengan sistem sewa.

- Optimalisasi pelaksanaan linkage program dengan bank umum dengan cara

menghilangkan barrier yang menyebabkan bank umum masih enggan melakukanlinkage program dengan BPR. Selain itu dalam rangka menekan biaya dana pihak ketiga, perlu dilakukan peningkatan kualitas layanan dan jasa perbankan

melalui penyediaan produk dan jasa perbankan yang berbasis TI untuk

mempertahankan dan/atau meningkatkan dana pihak ketiga dengan suku bungasimpanan yang wajar.

Optimalisasi potensi pengembangan dari sisi input lebih dianjurkan, karena saat ini

sebagian besar BPR di wilayah Jabodetabek pada posisi increasing return to scale.

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 14/18

14

3. Mengingat BPR tidak dapat mencapai kondisi efisien teknis dan efisien skala secara

sekaligus, dalam hal nilai efisiensi teknis lebih menjadi prioritas, maka pengembangan BPR sebaiknya di dorong untuk mencapai aset di atas Rp25 miliar,karena BPR pada kelompok aset tersebut memiliki nilai efisensi teknis yang paling

tinggi. Namun apabila efisiensi skala lebih menjadi prioritas, maka BPR dengan

kelompok aset di atas Rp10 miliar dapat didorong menjadi bank umum karenaefisensi skala tertinggi BPR terjadi pada kelompok aset Rp1 ± Rp10 miliar danselanjutnya efisiensi skala menurun sejalan dengan peningkatan aset.

4. Dengan mempertimbangkan hasil penelitian yang menunjukan bahwa BPR

mempunyai efisiensi skala pada skala usaha tertentu dan tidak selalu peningkatan aset berpengaruh secara linier pada peningkatan efisiensi skala, maka pelaksanaan

konsolidasi BPR melalui merger harus dilakukan secara hati-hati. Nilai efisiensi BPR

hasil merger yang cenderung menurun dapat pula mengandung arti pelaksanaan

merger tidak cukup hanya dengan cara melakukan penggabungan usaha, namun perludiikuti pula dengan do something , misalnya melalui peningkatan modal atau

penggantian pengurus BPR yang lebih profesional.

KESIMPULAN DAN SARAN

Kesimpulan

Kesimpulan yang dapat dihasilkan dari penelitian ini adalah :1. Meskipun hasil perhitungan rasio BOPO masih mengkatagorikan BPR pada

klasifikasi sehat (efisien) karena nilai rasio BOPO masih dibawah 94%, namun hasil

perhitungan efisiensi menggunakan metode non-parametrik (DEA) menunjukkan bahwa BPR diwilayah Jabodetabek selama periode tahun 2005-2007 relatif belum

efisien yaitu lebih dari 80% BPR yang diamati tidak efisien. Nilai efisiensi BPR adalah berfluktuatif, namun secara keseluruhan terdapat trend peningkatan rata-rataefisiensi BPR dari tahun 2005 hingga tahun 2007. Nilai rata-rata efisiensi teknis BPR

dengan model CCR dan model BCC mengalami trend yang meningkat yaitu masing-

masing sebesar 0,52 dan 0,59 di tahun 2005; sebesar 0,53 dan 0,62 di tahun 2006;dan 0,58 dan 0,65 di tahun 2007. Sementara nilai rata-rata efisiensi skala berfluktuatif yaitu sebesar 0,88 di tahun 2005 selanjutnya menurun di tahun 2006menjadi 0,86 dan kembali meningkat di tahun 2007 menjadi 0,89. Tingkat efisiensi

BPR hasil perhitungan DEA tersebut berbeda dengan penghitungan efisiensi secaratradisional menggunakan indikator ratio BOPO, karena dengan pendekatan ratio

BOPO masih daktagorikan efisien karena nilai rasionya masih dibawah 95%.

2. Dari hasil perhitungan nilai efisiensi berdasarkan sebaran aset diketahui bahwa BPR

mempunyai efisiensi skala pada skala usaha tertentu dan tidak selalu peningkatan aset berpengaruh secara linier pada peningkatan efisiensi skala. BPR mempunyai nilai

efisiensi skala tertinggi pada kelompok BPR dengan total aset antara Rp1 miliar

hingga Rp10 miliar dan nilai efisiensi skala terendah pada kelompok BPR dengantotal aset kurang dari Rp500 juta. Hal ini sejalan dengan pengukuran efisiensi pada

dua BPR hasil merger yakni merger tidak selamanya membuat BPR menjadi lebihefisien, karena efisiensi teknis pada BPR hasil merger meningkat, namun nilaiefisiensi skala justru menurun.

3. Dari analisa potensi pengembangan terlihat bahwa dari enam varibel yang diteliti

diketahui lima varibel mempunyai potensi pengembangan untuk meningkatkan

efisiensi yaitu variabel pendapatan lainnya, aktiva lancar, total aktiva tetap, dana pihak ketiga dan beban tenaga kerja. Dari sisi output, variabel pendapatan lainnya

dan aktiva lancar mempunyai potensi pengembangan yang lebih besar dalammeningkatkan efisiensi dibandingkan dengan variabel total kredit. Sehingga dari sisi

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 15/18

15

output, peningkatan efisiensi dapat dilakukan antara lain dengan meningkatkan fee

based income dan meningkatkan hasil pengeloaan aset likuid. Pendapatan lainnyaadalah variabel yang mempunyai nilai potensi pengembangan yang paling besar untuk mencapai kondisi BPR yang lebih efisien dibandingkan varibel input-output

lainnya, yakni untuk mencapai efisiensi variabel pendapatan lainnya masih dapat

ditingkatkan pemanfaatannya sebesar 30% hingga 40% dari nilai rata-rata tahun2007.Hasil analisa potensi pengembangan dari sisi input, menunjukan bahwa peningkatanefisiensi BPR secara keseluruhan dapat dilakukan dengan mengurangi beban tenaga

kerja dan penggunaan aktiva tetap serta pengurangan biaya dana pihak ketiga, dengannilai yang hampir sama yaitu penggunaan input tersebut masih dapat ditekan sekitar

17% hingga 18% dari nilai rata-rata tahun 2007.

4. Dalam kaitannya dengan fungsi intermediasi perbankan, hasil pengukuran efisiensi

BPR menggunakan DEA sejalan dengan hasil perhitungan ³LDR intermediasi´,dengan nilai rata-rata ³LDR intermediasi³ di atas 200%. Kondisi tersebut

mengindikasikan bahwa :

- BPR saat ini mengalami kesulitan dalam memperoleh dana pihak ketiga, yangditunjukan dari porsi dana pihak ketiga sebagai sumber penyaluran kredit yang

masih dibawah nilai 50%.- Kesulitan dalam memperoleh dana pihak ketiga mendorong BPR memberikan

bunga yang tinggi kepada nasabah, agar bunga yang ditawarkan lebih kompetitif

dibandingkan bank lain. Hal tersebut menyebabkan cost of fund (biaya dana)

BPR meningkat.

- Dari sisi output, dengan nilai ³LDR intermediasi´ di atas 200% dan nilai potensi pengembangan kredit yang relatif kecil, menunjukan bahwa rata-rata BPR masih

mengandalkan penerimaan utama dari penyaluran kredit, sehingga dalam rangkameningkatkan efisiensi BPR perlu dilakukan diversifikasi penerimaan antara lain berasal dari komponen penerimaan lainnya dan pemanfaatan aset likuid.

5. Upaya peningkatkan efisiensi BPR dapat dilakukan antara lain dengan :

a. Peningkatan pos pendapatan lainnya dengan meningkatkan fee based income melalui penyedian jasa perbankan (produk dan layanan) yang sesuai kebutuhan

nasabah dengan tetap mempertimbangkan kemampuan BPR untuk memitigasirisiko.

b. Pengembangan aset likuid seperti penempatan pada Surat Berharga Bank Indonesia atau peningkatan penempatan pada bank lain dalam bentuk tabungan

atau deposito secara proporsional dengan tidak mengganggu fungsi intermediasi

perbankan.c. Peningkatan efisiensi sisi input dengan cara mengurangi biaya tenaga kerja

melalui peningkatan kualitas SDM, mengurangi aktiva tetap dengan cara sewadan mencari sumber pendanaan murah melalui optimalisasi linkage program

dengan bank umum serta penyediaan produk dan jasa perbankan yang berbasis TIuntuk mempertahankan dan/atau meningkatkan dana pihak ketiga BPR dengan

suku bunga simpanan yang wajar.

Saran

Penelitian ini menghasilkan saran-saran sebagai berikut :1. Mengingat hasil penelitian menunjukan sebagai besar BPR diwilayah Jabodetabek

tidak efisien, maka aspek efisiensi BPR perlu mendapat perhatian khusus dari Bank Indonesia dalam melakukan pembinaan terhadap BPR. Untuk itu perhitungan

efisiensi menggunakan metode DEA dapat dijadikan second opinion dalam rangka

menganalisis kondisi efisiensi BPR secara individual maupun secara agregat.

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 16/18

16

2. Atas beberapa alternatif peningkatan efisiensi yang mungkin dilakukan, perlu

pendalaman lebih lanjut untuk memilih alternatif yang paling tepat bagi BPR 3. Untuk perbaikan penelitian selanjutnya dapat disarankan :

a. Dilakukan penelitian dengan menggunakan pendekatan input-output lainya yaitu

dengan menggunakan pendekatan aset atau pendekatan produksi, karena

pendekatan yang berbeda dapat menghasilkan spesifikasi input-output serta hasil pengukuran efisiensi yang berbeda. b. Dengan pertimbangan bahwa variabel yang digunakan dalam penelitian ini

adalah merujuk pada studi-studi sebelumnya yang pada umunya dirancang untuk

meneliti kinerja bank umum, maka perlu dilakukan pengkajian dan identifikasiyang lebih dalam oleh para pakar yang bergerak di bidang perbankan untuk

menetapkan variable input dan variable output yang cocok untuk penelitian BPR,

agar spesifikasi input-output yang dipilih benar-benar mencerminkan

karakteristik BPR.

DAFTAR PUSTAKA

Abidin, Z. 2007. Kinerja Efisiensi Pada Bank Umum. Proceeding PESAT (Psikologi,

Ekonomi, Sastra, Arsitek & Sipil) Vol. 2.

Abidin dan Cabanda. 2007. Frontier Approaches to Production Efficiency of CommercialBanks in Indonesia. Manajemen Usahawan Indonesia No.06.

Aigner, DJ, C.A.K Novell, dan P.Schmid. 1977. Formulation and estimation of StochasticFrontier production Function Models. Journal of Economtrics, 6, 21-37.

Altunbas, Yener, L. Evans, dan P. Molyneux. 2001. Bank Ownership and Efficiency.

Journal of Money, Credit and Banking. Vol 33 No.4. Nov 2001.

Angelidis, Dimitrios dan, K. Lyroudi. 2006. Efficiency in the Italian Banking Industry:Data Envelopment Analysis and Neural Networks. International Research Journal of

Finance and Economics ISSN 1450-2887 Issue 5.

Ascarya, D. Yumanita, dan G.S.Rokhimah. 2008. Efficiency Analysis of Conventionaland Islamic Banks in Indonesia using Data Envelopment Analysis. Paper, Seminar

and Sysposium on Implementations of Islamic economics to Positive Economics in

the World as Alternative of Conventional Economics System : Toward Developmentin the New Era of the Holostic Economics. Universitas Airlangga Surabaya, 1-3

Agustus 2008.

Ascarya dan D.Yumanita. 2006. Analisis Efisiensi Perbankan Syariah di Indonesiadengan Data Envelopment Analysis. TAZKIA Islamic Finance and Business Review,Volume 1 Nomor 2, Desember 2006, Jakarta.

Bank Indonesia. 1996. Cetak Biru Bank Perkreditan Rakyat. Direktorat Pengawasan Bank Perkreditan Rakyat - Bank Indonesia, Jakarta.

Bank Indonesia. 2005. Hasil Penelitian Profil Usaha Mikro, Kecil dan Menengah

(UMKM) di Indonesia, Biro Kredit - Bank Indonesia, Jakarta.

Bank Indonesia. 2006. Cetak Biru Bank Perkreditan Rakyat. Direktorat Pengwasan Bank

Perkreditan Rakyat - Bank Indonesia, Jakarta.

Bank Indonesia. 2007. Tingkat Efisiensi Bank Perkreditan Rakyat, Penelitian hasil

kerjasama antara Bank Indonesia dengan Lembaga Penelitian dan Pengembangan

Masyarakat IPB. Direktorat Pengawasan Bank Perkreditan Rakyat ± Bank Indonesia,Jakarta.

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 17/18

17

Bank Indonesia. 2007. Statistik Bank Perkreditan Rakyat (BPR) Desember 2007.

Direktorat Pengawasan Bank Perkreditan Rakyat - Bank Indonesia, Jakarta.

Bank Indonesia. 2007. Booklet Perbankan Indonesia 2007. Direktorat Perizinan danInformasi Perbankan - Bank Indonesia, Jakarta.

Bank Indonesia. 2008. Laporan Pengawasan Perbankan 2007. Direktorat Penelitian dan

Pengaturan Perbankan - Bank Indonesia, Jakarta.

Barr, R.S, K. A. Killgo, T.F. Siems, S. Zimmel 1999. Evaluating the ProductiveEfficiency and Performance of U.S. Commercial Banks. Federal Reserve Bank of

Dallas, Research Departement, Dallas, Texas.

Bauer, P.W., Berger A.N, G.D. Ferrier, dan D.V. Humphrey. 1998. ConsistencyConditions For Regulatory Analysis of Financial Institutions: A Comparison of

Frontier Efficiency Methods, Financial Services Working Paper, 02/97, Federal

Reserve.

Berger, A.N., dan D.B Humphrey. 1992. Measurement and Efficiency issue inCommercial Banking. National bureau of Economic Research, University of Chicago

Press.

Berger, A.N., dan R.D, Young. 1997. Problem Loans and Cost Efficiency in CommercialBanks. Journal of Banking and Finance.

Boussofiane, A., R.G. Dyson,, dan Thanassoulis, E. 1991. Applied Data Envelopment

Analysis. European Journal of Operational Research 52.

Charnes, A., Cooper. dan W.W., Rhodes, E. 1978. Measuring efficiency of decision

making units. European Journal of Operational Research 2.

Coelli T., D.S.P. Rhao dan G.E. Batesse. 1998. An Introduction to Efficiency andProductivity Analysis. Kluwer Academic Publishers.

Cooper, W.W., L.M. Seiford dan J. Zhu. 2002. Data Envelopment Analysis: History,

Models and Interpretations.

Cooper, W.W., L.M. Seiford dan K. Tone. 2007. Data Envelopment Analysis: AComprehensive Text with Models, Applications, References and DEA-Solver

Software. 2nd

Edition. Springer Science and Business Media- LLC, New York.

Farrel, M.J. 1957. The Measurement of Productive Efficiency. Journal of The RoyalStatistical Society.

Ferdian, I. R. dan P.R. Nugroho. 2006. Pengukuran Kinerja Bank Syariah : Integrasi

Pendekatan DEA dengan Analisis Rasio Keuangan. Majalah Manajemen Usahawan

Indonesia, Th. XXXV, No. 10, Oktober, 2006

Hadad, M.D., W. Santoso, D. Ilyas dan E. Mardanugraha. 2003. Analisis Industri

Perbankan Indonesia: Penggunaan Metode Non Parametrik Data envelopment

Analysis. Research Paper Bank Indonesia.

Hadad, M.D., W. Santoso, D. Ilyas dan E. Mardanugraha. 2003. Pendekatan Parametrik Untuk Efisiensi Perbankan Indonesia. Research Paper Bank Indonesia.

Jemric, I dan B. Vujcic. 2002. Efficiency of Banks in Croatia : A DEA Approach. Paper,

Comparative Economic Studies, No.2 (Summer 2002).

Lee, J.Y. 2005. Comparing SFA and DEA methods on measuring production efficiencyfor forest and paper companies. Forest Product Journal No. 55.

5/13/2018 02 July 2010 Imam Hartono- Analisis Efisiensi Bank an Rakyat - slidepdf.com

http://slidepdf.com/reader/full/02-july-2010-imam-hartono-analisis-efisiensi-bank-an-rakyat 18/18

18

Li, S, S. Liu dan G.A Whitmore. 2001. ³Comparative Performance of Chinese

Commercial Banks´. China: Review of Quantitative Finance and Accounting.

Mahadevan, R. 2003. To Measure or Not To Measure Total Factor Productivity Growth.Oxford Development Studies, vol.31, no.3.

Oral, M dan R.Yolalan. 1990. An Emperical Study on Measurement Operating Efficiency

and Profitability of Bank Branches. European Journal of Operational Research, 46,

282-94

Putra, M.H.I.. 2003. Analisis Efisiensi Industri Perbankan di Indonesia Menggunakan

Data Envelopment Analysis (Studi Kasus Pada Bank-Bank Devisa Tahun 2001-

2002). Program Pasca Sarjana Universitas Gajah Mada, Yogyakarta.

Rezitis, N. A. 2006. ³ Productivity Growth in the Greek Banking industry: A Non

Parametric Approach.´ Journal of Applied Economics; May 9, 2006.

Sathye, M. 2001. X-efficiency in Australian banking: An empirical investigation. Journal

of Banking and Finance No.25.

Yaumidin, U.K. 2007. Efficiency in Islamic Banking : A Non-Parametric Approach.

Buletin Ekonomi Moneter dan Perbankan (Volume 9 No 4, April 2007). DirektoratRiset Ekonomi dan Kebijakan Moenter - Bank Indonesia, Jakarta.

Yener, A., L. Evans dan P. Molyneux. 2001. Bank Ownership And Efficiency. Journal of

Money, Credit and Banking. Vol. 33, No. 4.

Yudistira, D. 2004. Efficiency in Islamic Banking : An Empirical Analysis of EighteenBanks. Islamic Economic Studies. Vol.12 No.1 Agustus 2004.