01/08/111 petroleumsector- an over view. ca.m ravibalasubrahmanyam, dma(ica)

TRANSCRIPT

01/08/11 1

PETROLEUM PETROLEUM

SECTOR-SECTOR-

An over view.An over view.

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 2

CHAPTER INDEX OVERVIEW OF INDUSTRY EXPLORATION AND PRODUCTION(E & P)-UPSTREAM REFINING-DOWNSTREAM MARKETING AND DISTRIBUTION-DOWNSRTEAM PRICING ASPECTS ALTERNATIVE FUELS CONSERVATION OF PRODUCTS OIL AND GAS SECURITY-STRATEGIC STORAGE/

RESERVES POLLUTION

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 3

OVERVIEW PLAYS A VITAL ROLE IN THE ECONOMIC GROWTH

OCCUPIES A MAJOR SHARE IN TOTAL ENERGY MIX- 38 %.

ENERGY MIX – OIL, GAS, COAL, HYDROELECTRIC, NUCLEAR, AND RENEWABLE (SOLAR, WIND AND BIOMASS).

CONSUMPTION DURING 09-10 – 137.808 MMT

CONSUMPTION DURING 10-11 – 141.785 MMT

CRUDE OIL / GAS – MAJOR INPUT FOR PETROLEUM PRODUCTS / PETRO CHEMICALS

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 4

OVERVIEW-Contd… CONSIST OF TWO MAJOR ACTIVITIES – UPSTREAM AND

DOWNSTREAM

UPSTREAM – EXPLORATION AND PRODUCTION OF CRUDE OIL AND GAS

DOWNSTREAM – REFINING OF CRUDE OIL INTO VARIOUS PRODUCTS AND MARKETING OF THESE PRODUCTS

80% OF CRUDE OIL DEMAND MET THROUGH IMPORTS AND BALANCE 20% BY INDIGENOUS PRODUCTION

TOTAL SALES VALUE 09-10 - 885064 CRORES

TOTAL SALES VALUE 10-11 - 1000024 CRORES

CONTRIBUTION TO GOVT. REVENUE -09-10- 183861 CRORES

CONTRIBUTION TO GOVT. REVENUE -10-11- 225494 CRORES.

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 5

OVERVIEW-Contd…. CONTRIBUTION TOWARDS STATE TAXES -09-10-

39.21 % CONTRIBUTION TOWARDS CENTRAL TAXES -09-10–

60.79 % CONTRIBUTION TOWARDS STATE TAXES -10-11 –

39.47 % CONTRIBUTION TOWARDS CENTRAL TAXES -10-11–

60.53 % DOMINATED BY PUBLIC SECTOR PRICING OF THE PRODUCTS UNDER APM SCENARIO

UPTO 31.03.2002 FOR MS,HSD,SKO(D) & LPG(D) PRICING OF THE PRODUCTS UNDER MDPM SCENARIO

FROM 01.04.2002 FOR MS,HSD,SKO(D) & LPG(D)

CROSS SUBSIDIZATION OF PRODUCT CA.M RaviBalasubrahmanyam, DMA(ICA)

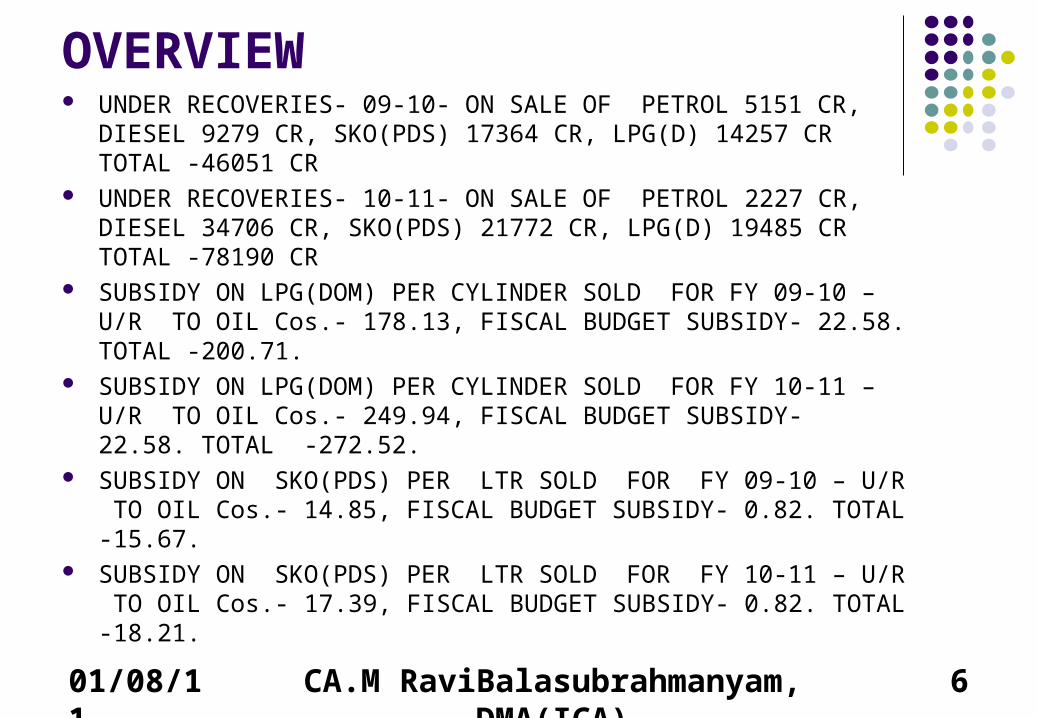

OVERVIEW UNDER RECOVERIES- 09-10- ON SALE OF PETROL 5151 CR,

DIESEL 9279 CR, SKO(PDS) 17364 CR, LPG(D) 14257 CR TOTAL -46051 CR

UNDER RECOVERIES- 10-11- ON SALE OF PETROL 2227 CR, DIESEL 34706 CR, SKO(PDS) 21772 CR, LPG(D) 19485 CR TOTAL -78190 CR

SUBSIDY ON LPG(DOM) PER CYLINDER SOLD FOR FY 09-10 – U/R TO OIL Cos.- 178.13, FISCAL BUDGET SUBSIDY- 22.58. TOTAL -200.71.

SUBSIDY ON LPG(DOM) PER CYLINDER SOLD FOR FY 10-11 – U/R TO OIL Cos.- 249.94, FISCAL BUDGET SUBSIDY- 22.58. TOTAL -272.52.

SUBSIDY ON SKO(PDS) PER LTR SOLD FOR FY 09-10 – U/R TO OIL Cos.- 14.85, FISCAL BUDGET SUBSIDY- 0.82. TOTAL -15.67.

SUBSIDY ON SKO(PDS) PER LTR SOLD FOR FY 10-11 – U/R TO OIL Cos.- 17.39, FISCAL BUDGET SUBSIDY- 0.82. TOTAL -18.21.

01/08/11 6CA.M RaviBalasubrahmanyam, DMA(ICA)

PRICE COMPARISON WITH NEIGHBORING COUNTRIES – JULY’11- PER LTR

PRODUCT DELHI KARACHI DHAKA COLOMBO KATHMANDU

PETROL 63.70 41.93 45.53 50.75 63.79

DIESEL 41.29 47.59 27.57 34.69 42.70

SKO(PDS) 14.83 43.59 27.57 24.91 42.70

LPG(D) 399.00 606.28 473.66 871.53 827.32

01/08/11 7CA.M RaviBalasubrahmanyam, DMA(ICA)

Comparison of prices with Developed countries.- /Ltr as on Jun’2010

Country Petrol – Total price

Petrol – ExTax price

Diesel – Total price

Diesel – ExTax price

India(DEL) 51.68 26.54 37.71 26.54

USA 33.52 28.40 36.32 30.73

Canada 44.23 30.26 42.84 31.66

Japan 70.31 38.64 59.60 40.04

UK 80.08 29.33 69.37 30.73

Spain 65.65 32.13 52.61 33.52

Italy 77.29 32.59 57.73 33.99

Germany80.08 30.73 58.20 31.66

France 75.89 29.33 54.48 30.26

01/08/11 8CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 9

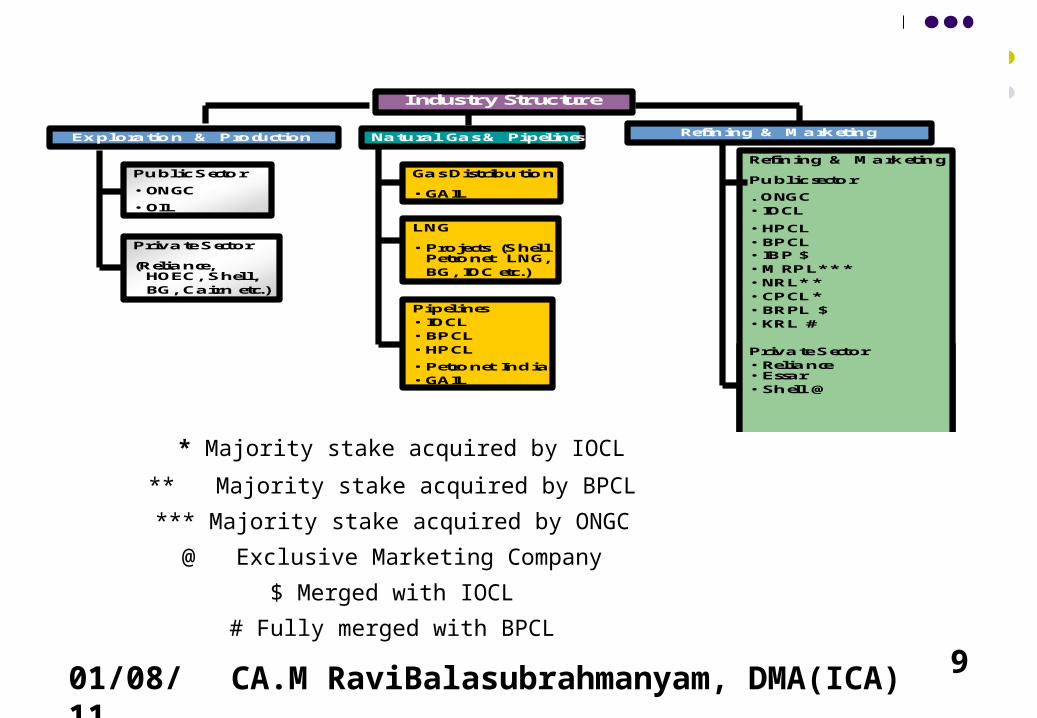

Industry structure

Industry Structure

Refin ing & Ma rk etin gEx plora tio n & Pro duction

Ex clu siv e Refin ersPu bl ic sectio r

• CPCL*• KRL* *

• BRPL *• NRL* *

Pu bl ic S ecto r

• ONGC

• OIL

Refin ing & Ma rk etin g

Pu bl ic secto r

. ONGC• IOCL

• HPCL• BPCL• IBP $• MRPL** *• NRL* *• CPCL*• BRPL $• KRL #

Priva te S ector• Relia nce• Essar• Sh ell @

Priva te S ector

(Relia nce, HOEC, S hel l, BG, Cairn etc.)

Na tu ral Ga s & Pipel ines

Ga s Distribu tio n

• GAIL

LNG

• Projects (S hel lPetro net LNG,BG, IOC etc.)

Pipel ines• IOCL• BPCL• HPCL

• Petro net Ind ia• GAIL

* Majority stake acquired by IOCL

** Majority stake acquired by BPCL

*** Majority stake acquired by ONGC

@ Exclusive Marketing Company

$ Merged with IOCL

# Fully merged with BPCL

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 10

REFERS TO EXPLORATION AND PRODUCTION (E&P) OF CRUDE OIL AND GAS

E&P- BY UNDERTAKING GEOLOGICAL / GEOPHYSICAL SURVEYS ON WATER AND LAND

CRUDE OIL / GAS PRODUCED ON OFF / ON SHORE AREAS

OFF SHORE REFERS TO E&P UNDER WATER ON SHORE REFERS TO E&P ON LAND ONLY 20% OF TOTAL DEMAND MET THRU INDIGENOUS

PRODUCTION

EXPLORATION AND PRODUCTION-UPSTREAM

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 CA.M RaviBalasubrahmanyam, DMA(ICA) 11

OFF SHORE DRILLING

01/08/11 CA.M RaviBalasubrahmanyam, DMA(ICA) 12

ON SHORE DRILLING

01/08/11 13

SULPHUR CONTENT DETERMINES THE TYPE OF CRUDE TYPE OF CRUDE- SWEET, SOUR AND HEAVY TRANSPORTATION TO REFINERIES BY –COASTAL TANKERS,

BARGES,PIPELINES,RAILWAGON, TANK LORRY TOTAL COST INCURRED FOR E&P IS THE COST OF THE CRUDE PROFIT = REALIZABLE VALUE OF CRUDE MINUS COST OF CRUDE Indigenous Crude production-09-10- 33.69 MMT Indigenous Crude production-10-11- 37.712 MMT Indigenous Natural Gas production-09-10- 47.50 BCM Indigenous Natural gas production -10-11- 52.22 BCM Imported Crude 09-10 – 159.259 MMT Imported Crude 10-11 - 163.594 MMT

UPSTREAM –contd.

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 14

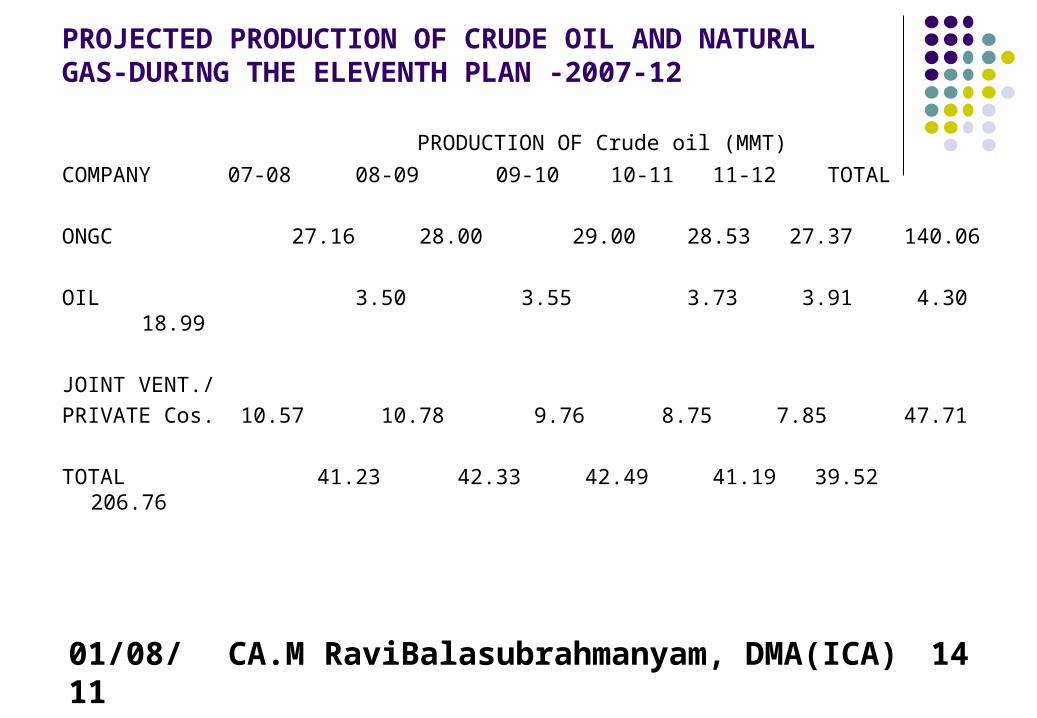

PROJECTED PRODUCTION OF CRUDE OIL AND NATURAL GAS-DURING THE ELEVENTH PLAN -2007-12

PRODUCTION OF Crude oil (MMT)

COMPANY 07-08 08-09 09-10 10-11 11-12 TOTAL

ONGC 27.16 28.00 29.00 28.53 27.37 140.06

OIL 3.50 3.55 3.73 3.91 4.30 18.99

JOINT VENT./

PRIVATE Cos. 10.57 10.78 9.76 8.75 7.85 47.71

TOTAL 41.23 42.33 42.49 41.19 39.52 206.76

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 15

REFINING-DOWNSTREAM A. REFINING

i. PRODUCTION OF FINISHED PRODUCTS FROM CRUDE OIL HAVING DIFFERENT BOILING POINTS BY A PROCESS OF FRACTIONATING/DISTILLATION

ii. TO MEET OISD / EXPLOSSIVE / POLLUTION CONTROL / QUALITY CONTROL NORMS FOR INFRASTRUCTURE

iii. TYPE OF CRUDE USED DETERMINES INFRASRTUCTURE FOR REFINERY/ PRODUCTION OF FINISHED PRODUCT

iv. PRODUCT TYPE – LIGHT, MIDDLE AND HEAVY DISTILLATES

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 16

REFINING-DOWNSTREAM A. REFINING – (contd....)

v. LIGHT DISTILLATES – LPG,NAPTHA,PETROL ETC

vi. MIDDLE DISTILLATES –HSD,SKO,ATF,LDO ETC

vii. HEAVY DISTILLATES- LUBES,LSHS/FO, LUBE BASE OIL, BITUMEN,COKE ETC.

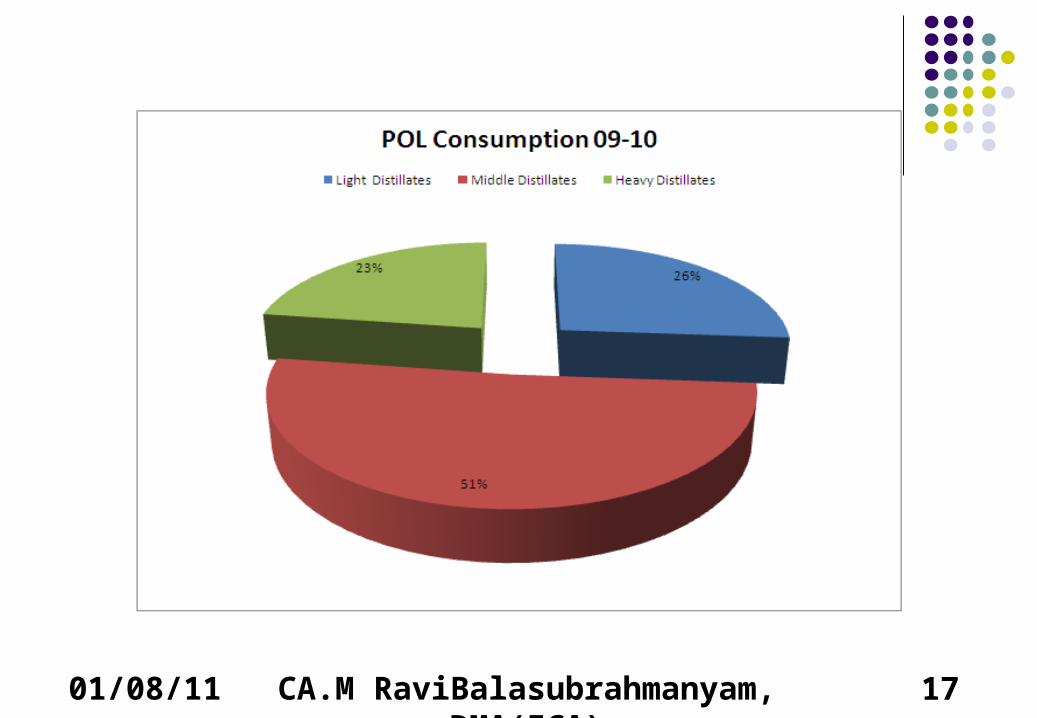

viii. CONSUMPTION FY 09-10– LIGHT DISTILLATES -26.18%,MIDDLE-51.16% AND HEAVY-22.66%

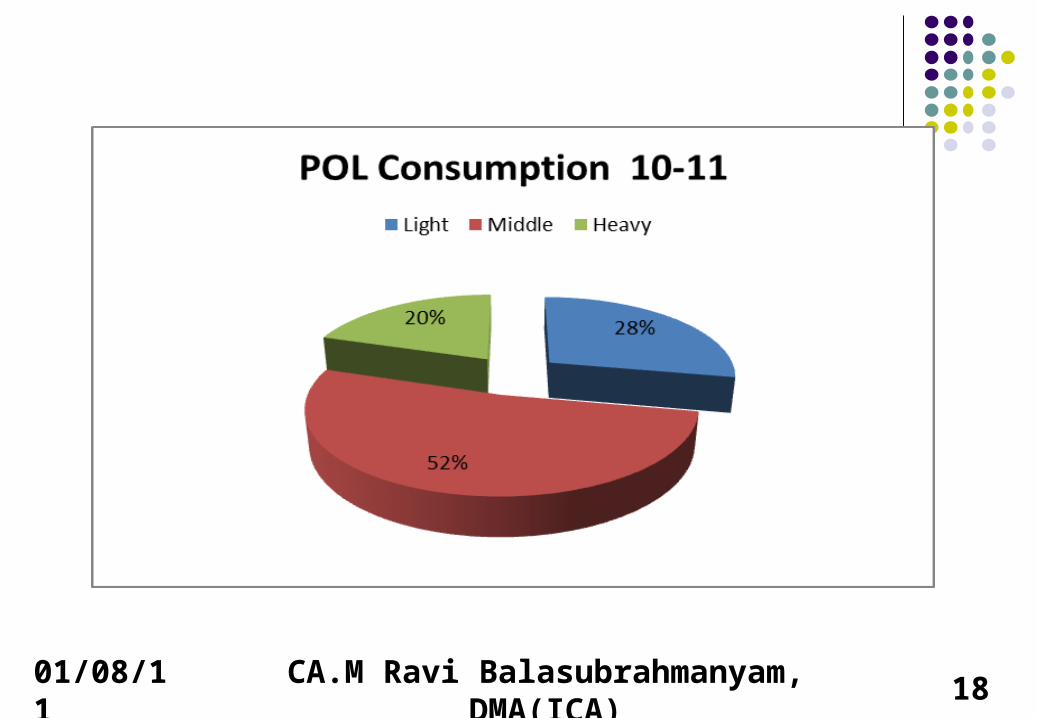

ix. CONSUMPTION FY 10-11– LIGHT DISTILLATES -27.66%,MIDDLE-52.51 % AND HEAVY-19.83%

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 CA.M RaviBalasubrahmanyam, DMA(ICA) 17

01/08/11 CA.M Ravi Balasubrahmanyam, DMA(ICA) 18

01/08/11 19

REFINING-DOWNSTREAM –CONTD…A. PETROLEUM PRODUCTS AND THEIR USAGE

a. Liquefied Petroleum gas is used as Domestic fuel. Also for Industrial application where technically essential. Now permitted as Auto fuel.

b. Naphtha/NGL is used as Feedstock/Fuel in Fertilizer units, feedstock for petrochemical sector and fuel for Power plants.

c. Gasoline or Petrol is used as a fuel in motor cars, scooters, motor cycles, and other light vehicles.

d. Kerosene oil is used as household oil (cooking/lighting). A special grade of kerosene oil known as Aviation Turbine fuel used as fuel in aero planes.

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 20

REFINING-DOWNSTREAM –CONTD…A. PETROLEUM PRODUCTS AND THEIR USAGE (Contd..)

e.Diesel oil (HSD) is used as a fuel for transport sector (Railways/Road),agriculture(tractors,pumpsets,threshers etc.) and Captive power generation.

f. LDO (Light Diesel oil) used as fuel for agricultural pump sets, small industrial units, start up fuel for Power generation.

g.Furnace oil/LSHS is used as Secondary fuel for Thermal Power Plants, Fuel/feedstock for fertilizer plants. Industrial units.

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 21

REFINING-DOWNSTREAM –CONTD…

A. PETROLEUM PRODUCTS AND THEIR USAGE (Contd..)

h.Lubricating Oil is used as lubrication for Automotive/Industrial application.

i.Paraffin Wax is used for making candles,vaseline,Ointments and wax paper.

j.Mineral Turpentine Oil used as solvent for textile printing, dry cleaning, polish and insecticides

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 22

REFINING-DOWNSTREAM –CONTD…

A. PETROLEUM PRODUCTS AND THEIR USAGE (Contd..)

k.Grease is a semisolid product of dispersion of thickening agent in liquid lubricant.

l.Asphalt/Bitumen is a black sticky substance used for making road surfaces and the final residue of petroleum

m.Bezene/Toluene/LABFS/CBFS used Feedstock for value added products.

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 23

Oil Refinery at Dusk

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 24

PROCESS OF REFINING

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 25

REFINING-DOWNSTREAM –CONTD…PRODUCT TRANSPORTATION BY :

COASTAL TANKER, BARGES, PIPELINES,RAIL WAGON AND TANK TRUCK

REFINING CAPACITY- 1-4-10 :

PSU (IOC,BPC,HPC,ONGC) -112.90 MMT PRIVATE(RELIANCE/ESSAR)-72.50 MMT

REFINING CAPACITY- 1-4-11 :

PSU (IOC,BPC,HPC,ONGC) -122.90 MMT PRIVATE(RELIANCE/ESSAR)-70.50 MMT

NO. OF REFINERIES :- PSU 18, PRIVATE-3

CRUDE PROCESSED FY -09-10- 186.562 MMT

(PSU- 112.327, PRIVATE- 74.436)

CRUDE PROCESSED FY -10-11-196.485 MMT

(PSU- 115.109, PRIVATE- 81.376)

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 26

REFINING-DOWNSTREAM –CONTD…REFINING COST :

COST OF CRUDE OIL, CHEMICALS / CATALYST, CONSUMABLES, WATER AND POWER, SALARIES AND WAGES, OVERHEADS, REPAIRS AND MAINTENANCE, DEPRECIATION, INTEREST COST ON WORKING CAPITAL AND NORMAL PRODUCTION LOSS

PROFIT – REFINERY TRANSFER / GATE PRICE OF FINISHED PRODUCT MINUS REFINING COST INCLUDING CRUDE COST

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 27

MARKRTING AND DISTRIBUTION-DOWNSTREAM –CONTD…

B. MARKETINGi. MARKETING OF FINISHED PRODUCTS FROM

PRODUCTION CENTRES (REFINERIES) TO CONSUMPTION CENTRES(INDIVIDUAL CUSTOMER/ INDUSTRIAL CONSUMER)

ii. CONSIST OF STORAGE AND DISTRIBUTION CENTRES ( INSTALLATION / TERMINAL / TAP OFF / DEPOT), LPG BOTTLING PLANT, AIR FIELD STATION (AFS), LUBEOIL BLENDING PLANT(LOBP), RETAIL OUTLETS(RO), AND ADMINISTRATIVE

OFFICES

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 28

Down-stream supply chain Refi nery terminals

I nland / Tap Off Terminals

Customers

Depots

Retail Outlets

Port Terminals

CA.M RaviBalasubrahmanyam, DMA(ICA)

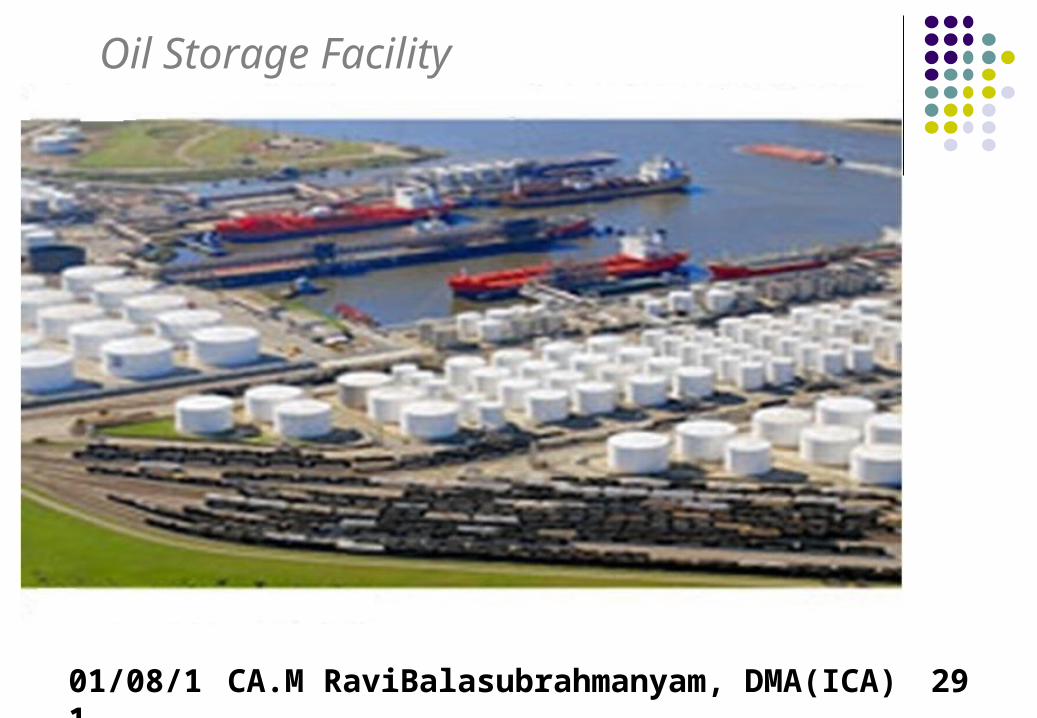

01/08/11 CA.M RaviBalasubrahmanyam, DMA(ICA) 29

Oil Storage Facility

01/08/11 CA.M RaviBalasubrahmanyam, DMA(ICA) 30

LPG BOTTLING PLANT

01/08/11 31

MARKETING AND DISTRIBUTION-DOWNSTREAM –CONTD…

iii. INFRASTRUCTURE AT DISTRIBUTION CENTERS, LPG BOTTLING PLANT,LOBP,AFS,RO SHOULD CONFORM TO OISD, EXPLOSIVE, POLLUTION CONTROL AND QUALITY CONTROL NORMS

iv. PRODUCT TRANSPORTATION BY -COASTAL TANKERS, BARGES,PIPELINES,RAILWAGON, TANK TRUCK

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 32

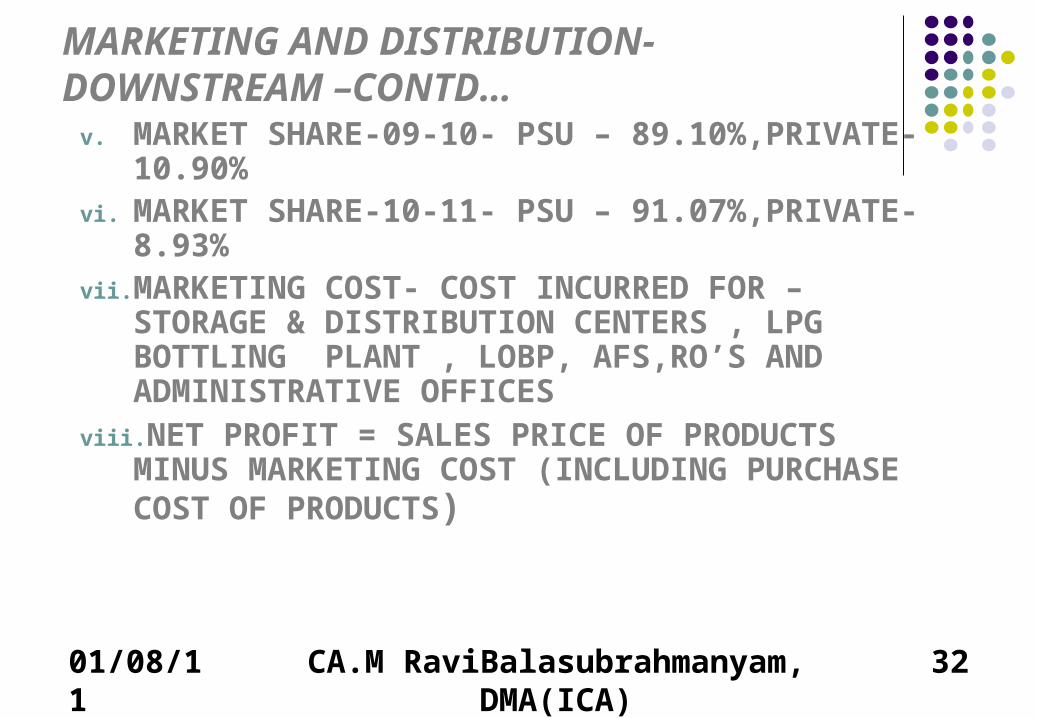

MARKETING AND DISTRIBUTION-DOWNSTREAM –CONTD…

v. MARKET SHARE-09-10- PSU – 89.10%,PRIVATE-10.90%

vi. MARKET SHARE-10-11- PSU – 91.07%,PRIVATE-8.93%

vii. MARKETING COST- COST INCURRED FOR – STORAGE & DISTRIBUTION CENTERS , LPG BOTTLING PLANT , LOBP, AFS,RO’S AND ADMINISTRATIVE OFFICES

viii. NET PROFIT = SALES PRICE OF PRODUCTS MINUS MARKETING COST (INCLUDING PURCHASE COST OF PRODUCTS)

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 33

MARKETING AND DISTRIBUTION-DOWNSTREAM –CONTD…

ix. Memorandum of Collaboration (MOC) between the oil companies for sharing product and facilities to optimize effective utilization of product and facilities

x. Monthly industrial logistic plan meeting (ILP) for finalizing product movement and distribution pattern for ensuing month on the basis of refinery production, product availability, consumption and demand

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 34

MARKETING AND DISTRIBUTION-DOWNSTREAM –CONTD…

xi. Industry Coordination – Regional level coordinator (RLC) , State level coordinator (SLC) and District level coordinator (DLC)

RLC- Developing an industry approach to any difficulties / problems encountered by the industry

SLC- Reports to RLC. An intermediary between Industry and the State Government with regard to availability and distribution of products

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 35

MARKETING AND DISTRIBUTION-DOWNSTREAM –CONTD…

DLC- Report to SLC. To ensure coordination with district authority with regard to distribution of products in the district

xii. Industry meeting for price fixation – To monitor / fixing prices

of retail products (MS / HSD / PDS KEROSENE/LPG(D)) in respect of following

i. Commissioning of new refinery ii. Commissioning of new installation / terminal iii. Commissioning of new pipelines iv. Commissioning of new depot / tap off point v. Commissioning of new retail outlet vi. Change in the RTKM of retail outlets vii. Revision in freight chargesviii. Shifting of pricing points ix. Changes / imposition of statutory levies

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 36

MARKETING AND DSTRIBUTION-DOWNSTREAM –CONTD…

xiii. Types of Market –

“A” Class Market – Metros and other cities having population over 10 lacs as per 1981 census

“B” Class Market – Cities having population between 2 lacs to 10 lacs as per 1981 census

“C” Class Market – All other towns / cities not covered “A”, “B” and “E” markets excluding locations on National / State Highways

“D” Class Market – RO’s on National / State Highways

“E” Class Market – Remote areas not covered by National / State Highways and pockets of consumption having no Retail Outlet within 10 Km radius

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 37

MARKETING AND DISTRIBUTION-DOWNSTREAM –CONTD…

xiv. Types of Marketing Channels –

Retail MS / HSD / Lubricants and Greases through Retail Outlets (RO’s)

A site RO – Company owned facilities and company controlled or dealer controlled B site RO – Dealer owned facilities and dealer controlled

Agency for Kerosene / LDO , Lubricants / Greases –

Direct Consumer pumps for HSD

a. Direct Customers for HSD , FO , LDO , LSHS , NAPTHA, LPG , BITUMEN, BASE OIL , LUBRICANT AND GREASES, ATF ETC

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 38

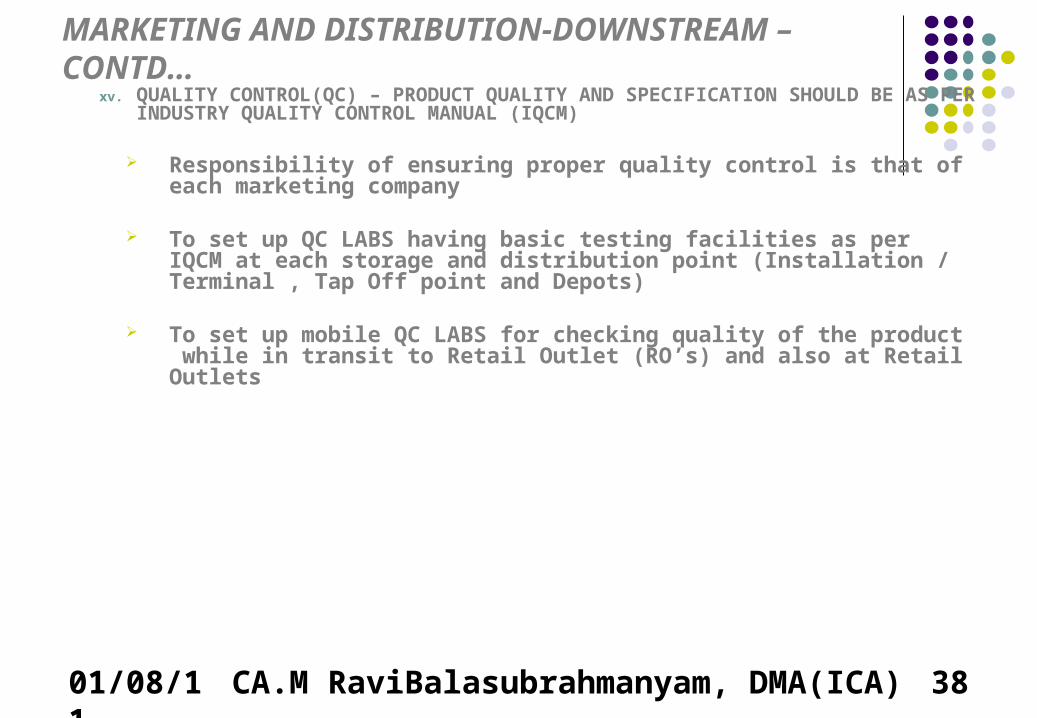

MARKETING AND DISTRIBUTION-DOWNSTREAM –CONTD…

xv. QUALITY CONTROL(QC) – PRODUCT QUALITY AND SPECIFICATION SHOULD BE AS PER INDUSTRY QUALITY CONTROL MANUAL (IQCM)

Responsibility of ensuring proper quality control is that of each marketing company

To set up QC LABS having basic testing facilities as per IQCM at each storage and distribution point (Installation / Terminal , Tap Off point and Depots)

To set up mobile QC LABS for checking quality of the product while in transit to Retail Outlet (RO’s) and also at Retail Outlets

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 39

MARKETING AND DISTRIBUTION-DOWNSTREAM –CONTD…

Quality and Quantity (Q & Q) –Concept followed by industry to ensure right quantity and right quality of the product to the customer at the RO’s

MS / HSD control order 1990- For prevention of mal practice in supply and distribution

Applicable to whole of India

Mal practice includes adulteration, pilferage, stock variation and unauthorized sale

Density of the product @ 150 C for MS / HSD at the receiving end (RO) should be with in + / - 0.0030 variation in the density @ 150 C at the supply location

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 40

MARKETING AND DISTRIBUTION-DOWNSTREAM –CONTD…

MS / HSD control order 1990- (Contd..)

In case variation in density is beyond the permissible limit the RO may be closed after further quality verification

Variation in stocks beyond the permissible limit the RO will be liable to action under the control order

There are norms for marketing force of the marketing company to do periodical inspections at the RO’s to ensure Q & Q

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 41

PRICING APM – (ADMINISTRATIVE PRICE MECHANISM)

IT WAS INTRODUCED IN 1974

BASED ON “COST PLUS BASIS” PRINCIPLE

CENTRAL GOVT. PLAYS KEY ROLE IN DETERMINING PRICES BY OPERATING INDUSTRY POOL ACCOUNTS

POOL ACCOUNTS TO FACILITATE STABILITY OF PRICES IN VIEW OF FLUCTUATIONS IN CRUDE OIL IMPORTS

FOR UPSTREAM – REIMBURSEMENT OF OPERATING COST PLUS 15% POST TAX RETURN ON CAPITAL EMPLOYED FOR INDIGENOUS CRUDE PRODUCTION

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 42

PRICING –contd...

APM – (ADMINISTRATIVE PRICE MECHANISM)-Contd..

FOR DOWNSTREAM- REIMBURSEMENT OF OPERATING COST PLUS 12% POST TAX RETURN ON NET WORTH AND WEIGHTED COST OF BORROWINGS

CROSS SUBSIDIZATION OF PRODUCTS – KEEPING PRICES OF THE PRODUCTS LIKE SKO AND LPG AT SUBSIDIZED PRICES AND KEEPING PRICES OF OTHER PRODUCT LIKE MS/HSD AND ATF AT HIGHER LEVEL

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 43

PRICING-CONTD.. MDPM – (MARKET DETERMINED PRICE MECHANISM)

IT WAS INTRODUCED FOR REFINERIES ON 01.04.98 AND FOR MARKETING FROM 01.04.2002

BASED ON THE PRINCIPLE IMPORT PARITY PRICE (IPP)/TRADE Parity from 16/06/06

IPP – LANDED COST OF FINISHED PRODUCTS LIKE MS /HSD/ SKO/ LPG AT THE NEAREST PORT

THOUGH IN PRINCIPLE IT IS MDPM , HOWEVER CENTRAL GOVT. HAS SAY IN DETERMINATION OF FINAL RETAIL SELLING PRICE(RSP)

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 44

PRICING-CONTD..

MDPM – (MARKET DETERMINED PRICE MECHANISM)

E&P ACTIVITY AND REFINERIES ARE BENEFITED

MARKETING ACTIVITY HAS BECOME LOSS MAKING DUE TO NON REVISION OF RSP IN LINE WITH THE IMPORT PARITY PRICE/Trade parity

MARGIN OF THE COMPANIES FLUCTUATE BASED ON THE INTERNATIONAL OIL PRICES

CROSS SUBSIDIZATION OF PRODUCTS – KEEPING PRICES OF THE PRODUCTS LIKE SKO AND LPG AT SUBSIDIZED PRICES AND KEEPING PRICES OF OTHER PRODUCT LIKE MS/HSD AND ATF AT HIGHER LEVEL

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 45

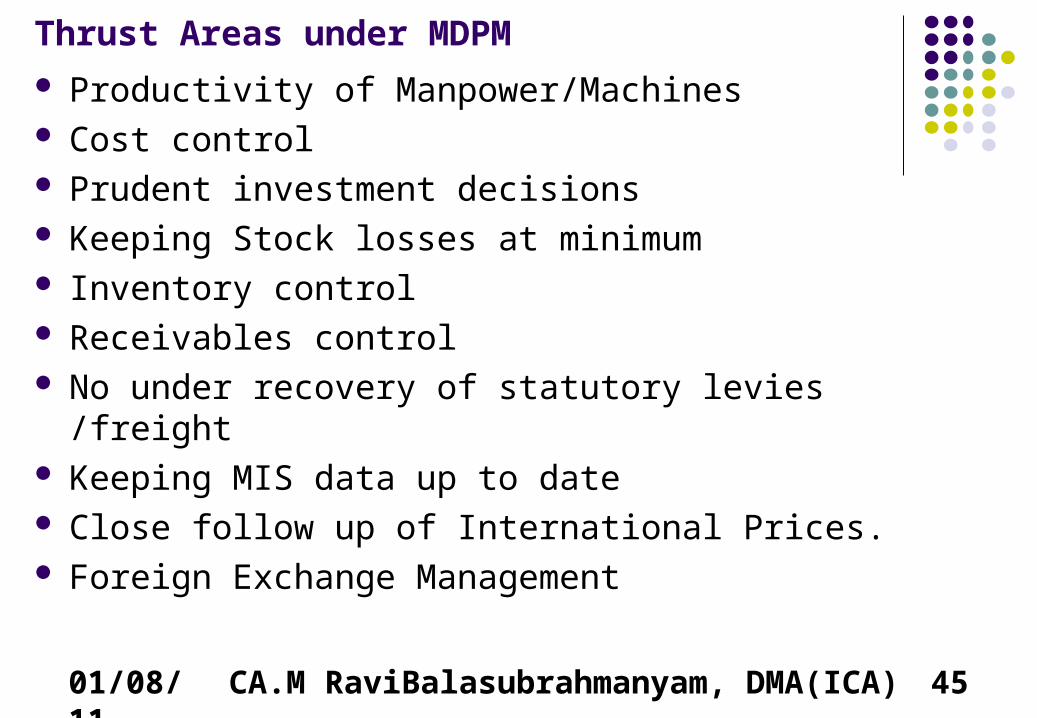

Thrust Areas under MDPM

Productivity of Manpower/Machines Cost control Prudent investment decisions Keeping Stock losses at minimum Inventory control Receivables control No under recovery of statutory levies /freight Keeping MIS data up to date Close follow up of International Prices. Foreign Exchange Management

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 46

PRICING-CONTD..

MDPM – (MARKET DETERMINED PRICE MECHANISM)

Elements of selling price of MS / HSD Ex. refinery gate price (IPP)-Import Parity Price/Trade

parity Marketing cost / margin Siding & shunting charges at MI (Main Installation) Rail / Pipeline freight Siding & Shunting charges at Depot State Specific Cost Excise duty

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 47

PRICING-CONTD..

MDPM – (MARKET DETERMINED PRICE MECHANISM) Elements of selling price of MS / HSD (Cont’d)

FDZ delivery charges @ `̀ / kl Delivery charges beyond FDZ @ ps /kl/km Toll taxes Sales tax as applicable Dealers commission Total Rounding off differential Final retail selling price

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 48

PRICING-CONTD.. MDPM – (MARKET DETERMINED PRICE MECHANISM)

Elements of selling price of SKO

Ex. Refinery gate price (IPP)-Import Parity Price/trade parity

Marketing cost / margin Siding & shunting charges at MI (Main

Installation) Rail / pipeline freight Siding & Shunting charges at Depot State Specific Cost Excise duty

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 49

PRICING-CONTD.. MDPM – (MARKET DETERMINED PRICE

MECHANISM)

Elements of selling price of SKO

Toll taxes Sales tax as applicable Transportation costs Wholesalers commission Retailers commission Total Rounding off differential Final retail selling price.

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 50

PRICING-CONTD..

MDPM – (MARKET DETERMINED PRICE MECHANISM)

Elements of selling price of other products

Ex. Refinery gate price (IPP)-Import parity Price /Trade parity

Marketing Cost /margin Siding & shunting charges at MI Rail / Pipeline freight

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 51

PRICING-CONTD..

MDPM – (MARKET DETERMINED PRICE MECHANISM)

Elements of selling price of other products Siding & Shunting charges at Depot State Specific Cost Excise duty Local levies and Sales Tax Final selling prices

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 52

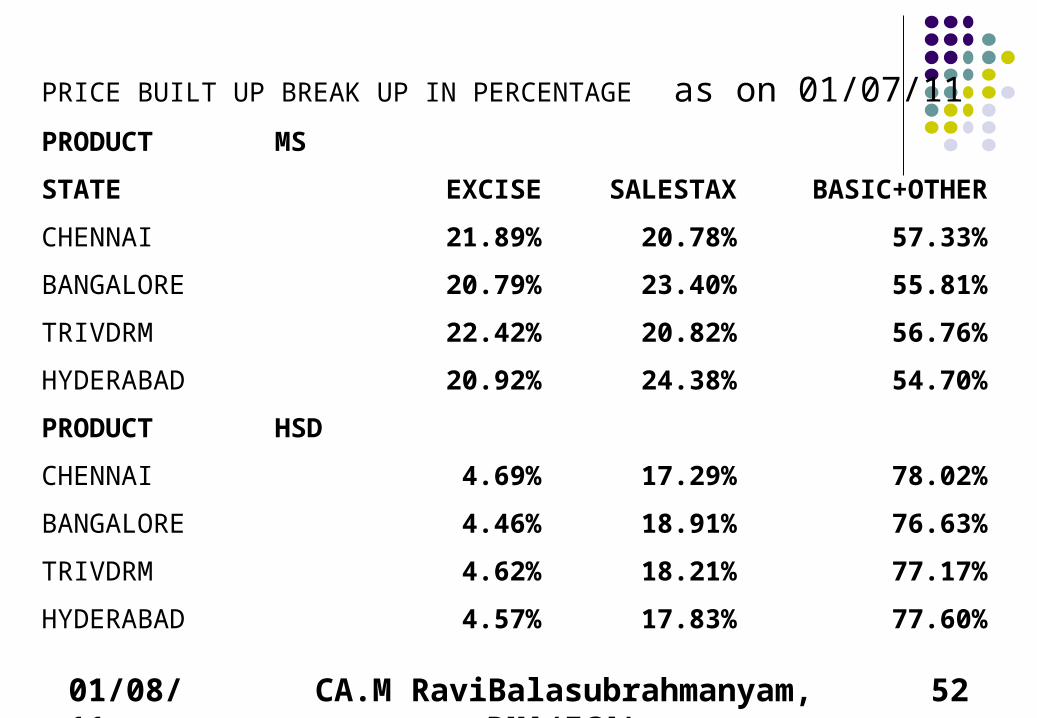

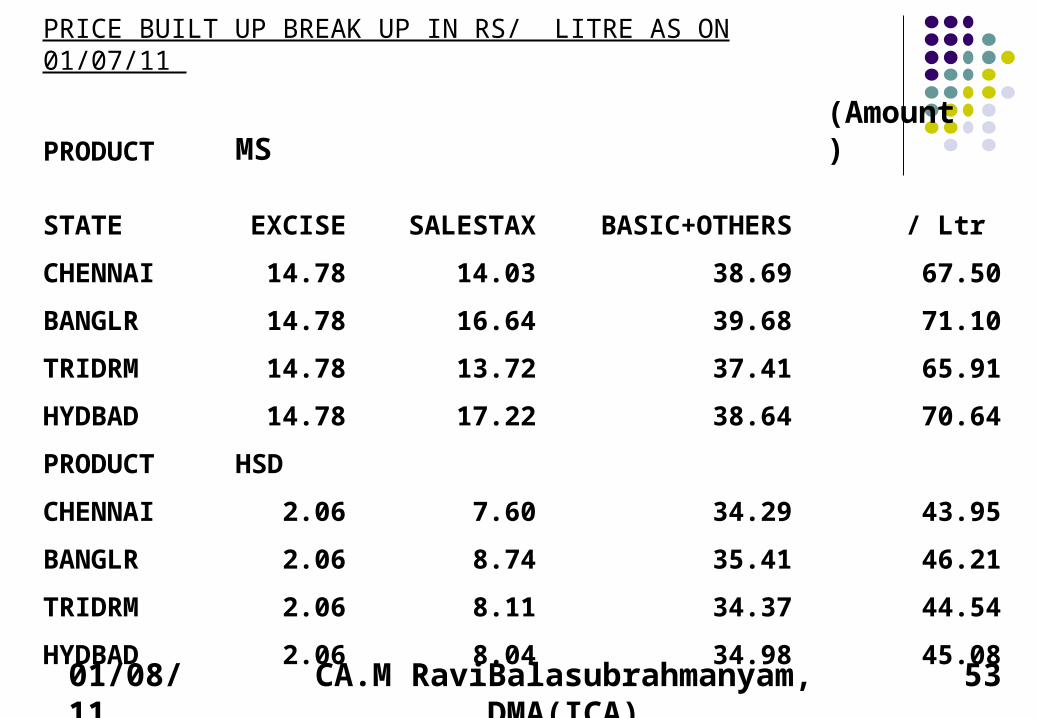

PRICE BUILT UP BREAK UP IN PERCENTAGE as on 01/07/11

PRODUCT MS

STATE EXCISE SALESTAX BASIC+OTHER

CHENNAI 21.89% 20.78% 57.33%

BANGALORE 20.79% 23.40% 55.81%

TRIVDRM 22.42% 20.82% 56.76%

HYDERABAD 20.92% 24.38% 54.70%

PRODUCT HSD

CHENNAI 4.69% 17.29% 78.02%

BANGALORE 4.46% 18.91% 76.63%

TRIVDRM 4.62% 18.21% 77.17%

HYDERABAD 4.57% 17.83% 77.60%

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 53

PRICE BUILT UP BREAK UP IN RS/ LITRE AS ON 01/07/11

PRODUCT MS (Amount )

STATE EXCISE SALESTAX BASIC+OTHERS / Ltr

CHENNAI 14.78 14.03 38.69 67.50

BANGLR 14.78 16.64 39.68 71.10

TRIDRM 14.78 13.72 37.41 65.91

HYDBAD 14.78 17.22 38.64 70.64

PRODUCT HSD

CHENNAI 2.06 7.60 34.29 43.95

BANGLR 2.06 8.74 35.41 46.21

TRIDRM 2.06 8.11 34.37 44.54

HYDBAD 2.06 8.04 34.98 45.08

CA.M RaviBalasubrahmanyam, DMA(ICA)

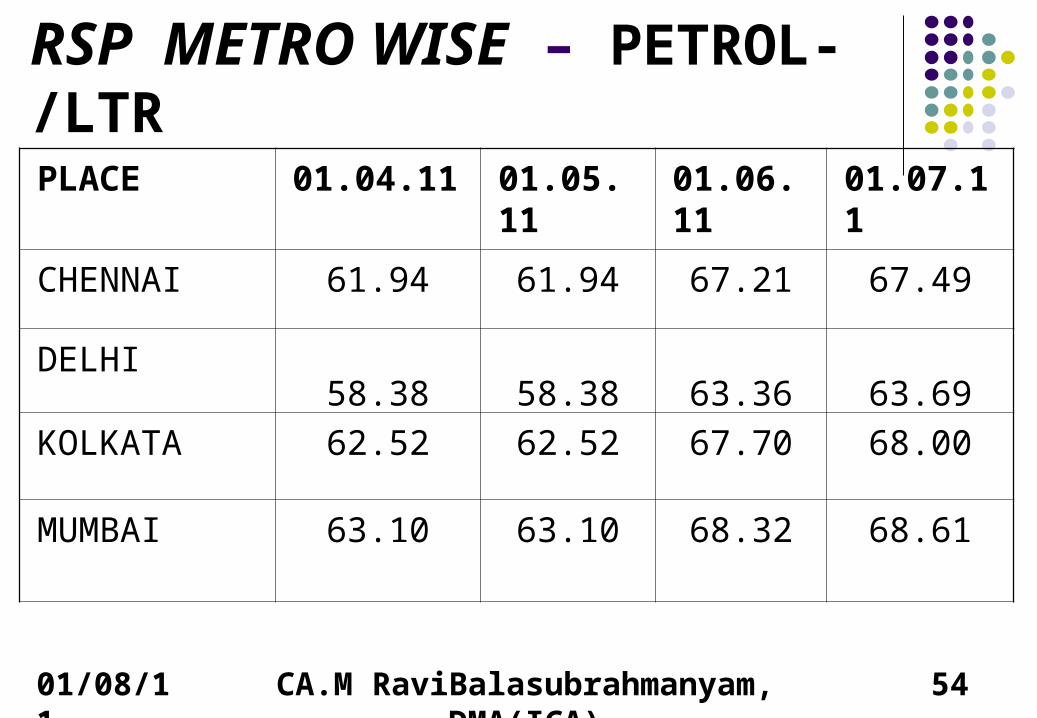

RSP METRO WISE – PETROL-/LTRPLACE 01.04.11 01.05.11 01.06.11 01.07.11

CHENNAI 61.94 61.94 67.21 67.49

DELHI58.38 58.38 63.36 63.69

KOLKATA 62.52 62.52 67.70 68.00

MUMBAI 63.10 63.10 68.32 68.61

01/08/11 CA.M RaviBalasubrahmanyam, DMA(ICA) 54

01/08/11 55

RSP STATE CAPITAL(SOUTH) WISE – /LTR-MS

PLACE 01.04.11 01.05.11 01.06.11 01.0711

CHENNAI 61.94 61.94 67.21 67.49

BANGALORE 65.64 65.64 71.09 71.37

HYDERABAD 65.17 65.17 70.68 70.94

TRIVANDRUM 61.76 61.76 65.90 66.19

PONDY 56.63 56.63 61.50 61.82

CA.M RaviBalasubrahmanyam, DMA(ICA)

RSP METRO WISE -HSD(/ LTR)-

PLACE 01.04.11 1.05.11 01.06.11 01.07.11

CHENNAI 40.16 40.16 40.16 43.95

DELHI37.75 37.75 37.75 41.29

KOLKATA 40.06 40.06 40.06 43.74

MUMBAI 42.06 42.06 42.06 45.99

01/08/11 CA.M RaviBalasubrahmanyam, DMA(ICA) 56

01/08/11 57

RSP STATE CAPITAL(SOUTH) WISE (/ LTR)- HSD

PLACE 01.04.11 1.05.11 1.06.11 01.07.11

CHENNAI 40.16 40.16 40.16 43.95

BANGALORE 42.34 42.34 42.34 46.21

HYDERABAD 41.33 41.33 41.33 45.11

TRIVANDRUM 41.39 41.39 41.39 44.55

PONDY 38.98 38.98 38.98 42.65

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 58

ALTERNATIVE FUELS

CNG (Compressed Natural Gas):

IN ORDER TO REDUCE POLLUTION AND RECENT FINDING OF GAS RESERVES THIS BEING VIEWED AS ALTERNATIVE FUEL FOR VEHICLES

AUTO LPG:

IN ORDER TO REDUCE POLLUTION AND COST EFFECTIVE THIS BEING VIEWED AS ALTERNATIVE FUEL FOR VEHICLES

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 59

ALTERNATIVE FUELS/ENERGY SOURCES

Ethenol – In order to reduce pollution and effect on crude import bill this being viewed as alternative fuel for vehicles for blending with MS.

Bio-diesel (Non edible Oil Seeds) : Jatropha,Karanja, Pongamia. Etc)- In order to reduce pollution and effect on crude import bill this being viewed as alternative fuel for vehicles for blending with HSD.

Coal Bed Methane(CBM) – is a Natural Gas (Methane) absorbed in Coal and lignite seams. Coal is the both the source and reservoir rock for CBM.

Gas from Gas Hydrates-Gas hydrates are basically Methane molecules trapped in ice.

Gas from Coal gasification-Gas is produced by gasifying the coal by injecting oxidants.

Conversion of Coal to Liquid hydrocarbon by process of Coal Liquefaction.

Oil from Oil shale- Oil Shale is an organic material mainly called Kerogen which can be converted into a substance similar to petroleum.

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 60

CONSERVATION Means better and more efficient use resulting in attainment of

higher energy use efficiencies, minimization of wasteful practices and wastage and protection of the environment.

The need to reduce ever increasing gap between demand for and supply of Crude oil and Petroleum products.

The need of the hour is to conserve petroleum by its judicious use, substituting by it by other resources wherever feasible and restricting its use only to the essential needs.

Joint responsibility of Industry, Individuals, Organizations, Oil companies and Government.

Steps to promote conservation in Transport, Industrial, Agricultural and Domestic secto

Activities are promoted and coordinated by PCRA/Oil companies under the guidance and supervision of MOPNG.

Every year Jan 16-Jan 31 is observed as Oil conservation Fortnight.

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 61

OIL AND GAS SECURITY-STRATEGIC STORAGE/RESERVES

Facilitating increase in domestic oil and gas production under NELP,acquiring oil and gas acreages abroad, facilitating LNG imports, taking initiative to import gas through transnational pipelines, diversifying crude oil supply sources, taking steps to build strategic crude oil storage and focus on alternative sources of energy..

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 62

POLLUTION/EMISSION STANDARDS Petrol, Diesel burned as fuel gives off pollutants –carbon monoxide,

nitrogen oxides, particulate matter and unburned hydrocarbons-to form Air pollution.

Emission Standards set specific limits to the amount of pollutants that can be released into the Environment.

Strict fuel quality norms are set to minimize the emission from burning of Petrol and Diesel.

Unleaded Petrol and Low Sulphur Diesel are made available to reduce the pollution.

Emission norms for Cars,LCV, Buses and Heavy trucks are based on European model i.e. EURO I,II,III and IV.

Emission norms for 2/3 wheelers are based on Indian norms i.e. Bharath Stage I,II and III.

Quality of Petrol and Diesel should meet the Specifications of Emission norms for 4 or more than 4 wheelers and 2/3 wheeler

BS IV auto fuels have been introduced in 13 major cities from 01/04/10. For the rest of country BS III fuels would be introduced by 1/10/10

CA.M RaviBalasubrahmanyam, DMA(ICA)

01/08/11 63

THANK YOU

CA.M RaviBalasubrahmanyam, DMA(ICA)