guevaravalenciaap.files.wordpress.com · web viewal estar constituida la base por cuentas de...

TRANSCRIPT

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

CAPÍTULO

SÉPTIMO

CAPITULO SEPTIMOLA OFERTA MONETARIA –LA GESTIÓN DE DINERO

ContenidoPRIMERA PARTE – BANCO CENTRAL Y GESTIÓN DE DINERO PRIMARIO1. La jerarquización del sistema bancario2.El encaje legal3.Las reservas bancarias monetarias

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

4.La base monetaria5.Los determinantes de la base 6.Los factores de expansión y contracción de la base SEGUNDA PARTE BANCA COMERCIAL Y GESTIÓN DE DINERO SECUNDARIO7.Los coeficientes monetarios8.Multiplicador de la base monetaria 9.Proceso de multiplicación de la base10.Concepto de oferta monetaria

COMPETENCIA

Construir modelos de gestión de control de crecimiento de billetes del Banco Central y de aplicación de instrumentos de política monetaria para la regulación de la creación de dinero por los bancos comerciales a fin de fortalecer la formación del Contador Público u otro profesional en Ciencias Económicas en la previsión de riesgos que genera el cambio de política monetaria.

PRIMERA PARTE BANCO CENTRAL Y GESTIÓN DE DINERO PRIMARIO

1. LA JERARQUIZACION DEL SISTEMA BANCARIO

El sistema Bancario constituido por el Banco Central y los Bancos Comerciales se estructuran en niveles de jerarquía o poder a partir del tipo de dinero que crean y las disposiciones en vigencia.

Así tenemos que el Banco Central crea medios de pago que satisfacen a las cuatro funciones del dinero como son las funciones de: numerario de valores, intermediario de transacciones, reserva de valor y medio de pago diferido en tanto que esas funciones no las pierda por efecto de pérdida de valor del signo monetario, por el contrario los bancos comerciales crean el dinero de registro contable que es un equivalente parcial del valor puesto que sirve como medio de pago o intermediario de transacciones recibiendo del dinero Banco Central las otras cualidades del dinero.

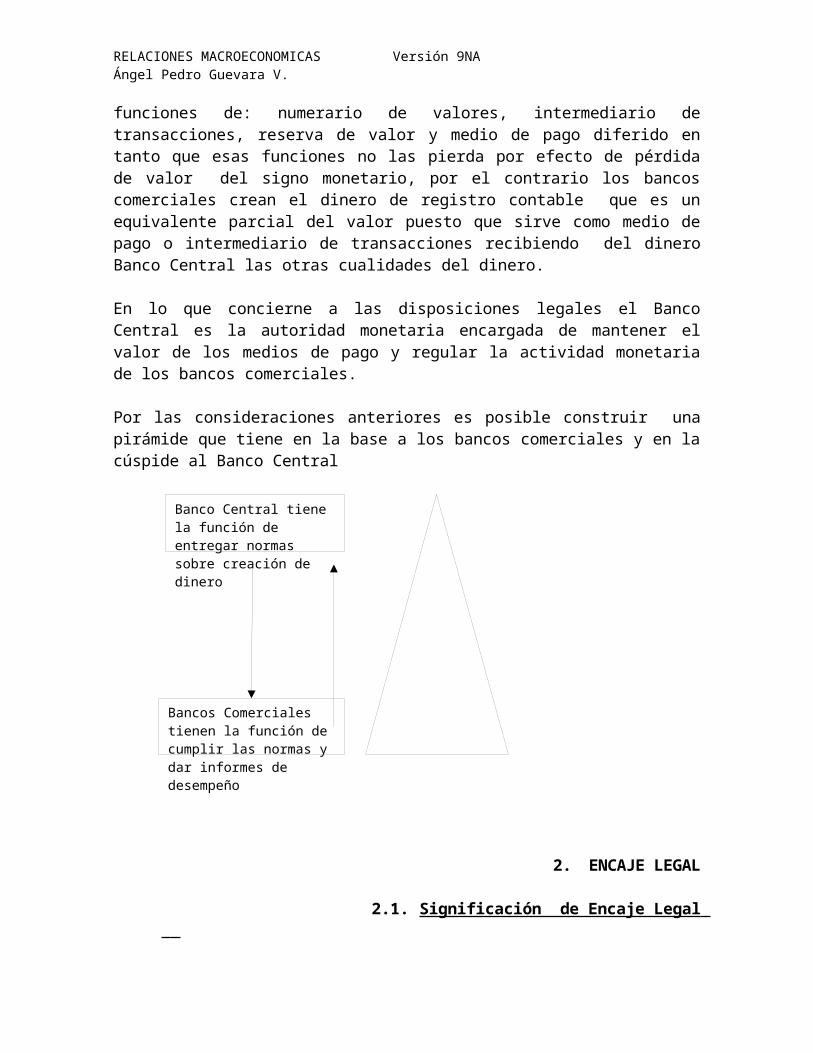

En lo que concierne a las disposiciones legales el Banco Central es la autoridad monetaria encargada de mantener el valor de los medios de pago y regular la actividad monetaria de los bancos comerciales. Por las consideraciones anteriores es posible construir una pirámide que tiene en la base a los bancos comerciales y en la cúspide al Banco Central

Bancos Comerciales tienen la función de cumplir las normas y dar informes de desempeño

Banco Central tiene la función de entregar normas sobre creación de dinero

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

2. ENCAJE LEGAL

2.1. Significación de Encaje Legal

2.1.1 Concepto

Es una garantía en activos líquidos que constituyen los bancos comerciales mediante la aplicación de un porcentaje a los pasivos monetarios como:

Depósitos a vista. Depósitos en Caja de Ahorro Moneda Nacional, Extranjera, UFV Depósitos a Plazo a plazo, en todas las monedas.

El encaje legal se constituye en Cuentas de Activo del Banco Comercial con el nombre de Encaje Legal: Moneda Nacional, Encaje Legal Moneda extranjera, para reflejar la entrega del monto del encaje al Banco Central para reducir el riesgo de retiro de efectivo por los clientes.

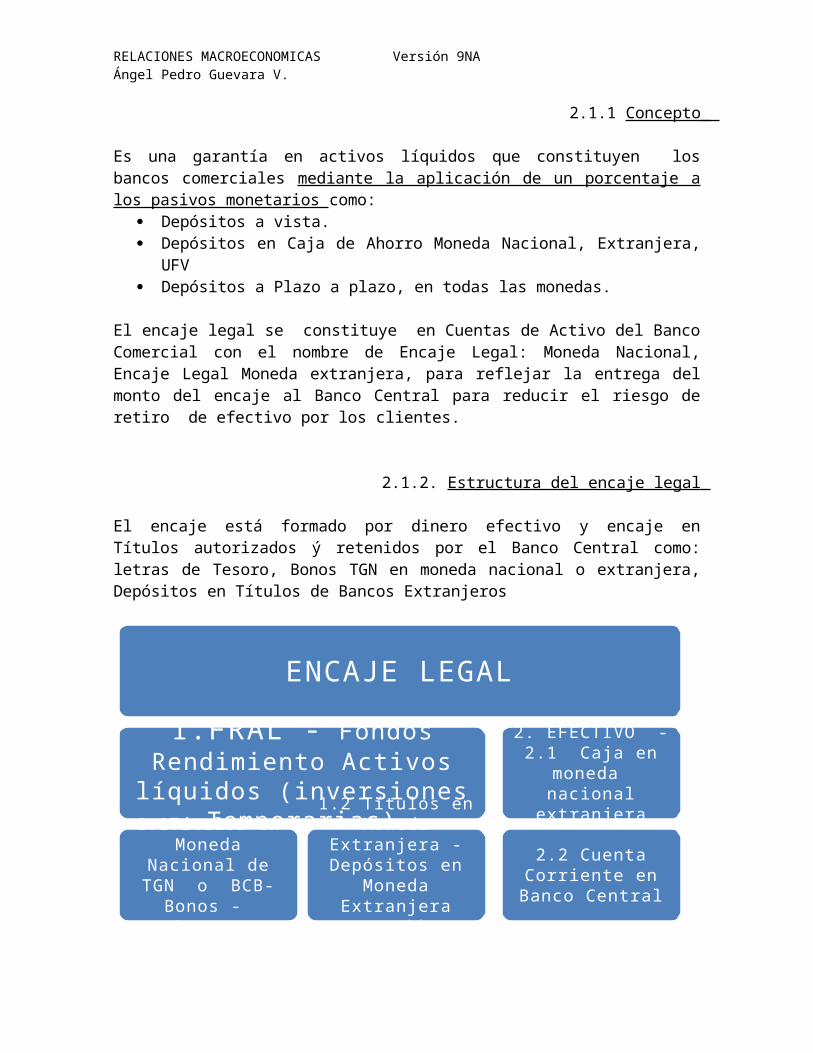

2.1.2. Estructura del encaje legal

El encaje está formado por dinero efectivo y encaje en Títulos autorizados ý retenidos por el Banco Central como: letras de Tesoro, Bonos TGN en moneda nacional o extranjera, Depósitos en Títulos de Bancos Extranjeros

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Con los fondos FRAL los bancos ganan la tasa de interés que corresponde a los contratos de bono, letras, depósitos a plazo, dando una ventaja indirecta a los bancos que ganan cumpliendo con la obligación de tener encaje.

Las cuentas de Encaje Legal en fondos FRAL se encuentran al interior de una cuenta mayor denominada INVERSIONES TEMPORARIAS.

El encaje en títulos FRAL, Fondo de Requerimiento de Activos Líquidos es retenido por el Banco Central como una garantía para retiro de las obligaciones del público.

2.1.3. Tasas de encaje legal

¿Quién define las tasas de encaje legal?

Las tasas de encaje legal se fijan en función a disposiciones de la política monetaria emitidas por el Banco Central.

El 4 de mayo de 1998 entro en vigencia un reglamento de encaje legal, que establece que el encaje legal en moneda nacional será de 12 % a constituir: 2% en efectivo y 10% en títulos.

A julio de 2015, se emite nueva disposición que cambia los porcentajes 6% en efectivo y 6% en títulos.

A junio 2016, el encaje legal de obligaciones en moneda extranjera es del orden de 66,5.

A 17 Mayo 2017 –Resolución de Directorio del Banco central - o Encaje moneda nacional 11% - o Encaje moneda extranjera 56%

ENCAJE LEGAL

1.FRAL - Fondos Rendimiento Activos líquidos (inversiones

Temporarias)

1.1Títulos en Moneda Nacional de TGN o BCB- Bonos -

Letras

1.2 Títulos en Moneda Extranjera -

Depósitos en Moneda Extranjera entregaddos a BCB

2. EFECTIVO - 2.1 Caja en moneda

nacional extranjera

2.2 Cuenta Corriente en Banco Central

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Por cada 100 dólares de depósito en moneda extranjera a partir de 17 de mayo 2017 el Banco Privado debe constituir una garantía de 56 dólares depositados como encaje en Banco Central. Esta medida tiende a bolivianizar la cartera al obligar a los bancos la real constitución en moneda extranjera del encaje al dar un crédito en esa moneda.

24 de abril 2018 – Resolución Directorio No 54/2018 Encaje Moneda Nacional y UFV 11% Encaje moneda extranjera – Depósito Vista – Caja de Ahorro – Plazo menor

a 2 años 46,5%. Se vuelve a rebajar la tasa de encaje legal. Encaje moneda extranjera – Plazo mayor a 2 años 25%

2.1.4 Fundamento de la tasa de encaje legal

Se responde a pregunta ¿Cuál es el RESPALDO teórico del encaje legal?

Las tasas de encaje legal son establecidas por modelos de la Ciencia Económica y de intereses de gestión empresarial.

En la Ciencia económica Milton Friedman premio nobel se encuentra en un extremo sugiere una Tasa de 100 % para reducir el poder de creación de dinero secundario por los Bancos, eso significa que toda obligación con el público debe tener una garantía del 100%.

Laboratorio.- Los bancos reciben un depósito vista de 1000 en MN.

01/08/2015Caja M.N. 100

0 Depósito Vista

1000

01/08/2015Encaje Legal 100

0 Caja M.N. 100

0

El dinero que depositan los clientes se congelaría inmediatamente con la opción de Friedman.

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

En el caso de que los bancos den crédito en moneda extranjera el asiento sería:

01/08/2015Cartera M.E. 100

0 Depósito Vista ME

1000

01/08/2015Encaje Legal ME 100

0 Caja ME 100

0

Para dar crédito los bancos tendrían que tener capital de trabajo por el importe de todos los depósitos vista creados contra cartera.

Por el contrario de acuerdo a Resolución de Directorio 54/2018

Laboratorio.- Los bancos reciben un depósito vista de 1000 en MN.

01/08/2015Caja M.N. 100

0 Depósito Vista

1000

01/08/2015Encaje Legal 110 Caja M.N. 110

El dinero que depositan los clientes se congela en 110 con la opción de Resolución 54/2018.

En el caso de que los bancos den crédito en moneda extranjera el asiento sería:

01/08/2015Cartera M.E. 100

0 Depósito Vista ME

1000

01/08/2015Encaje Legal ME 465 Caja ME 465

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Para dar crédito los bancos tendrían que tener capital de trabajo por el importe de 465 dólares.

La causa de aplicación de una menor o mayor tasa de encaje legal se encuentra en la interpretación del poder que el banco central desea dar a los bancos comerciales en la creación de dinero. El tema se explicará más adelante con el título de multiplicador de la base. Por el momento se puede concluir que una mayor tasa de encaje legal requiere mayor capital de trabajo al inmovilizar el dinero en una cuenta transitoria, la del encaje legal.

3. LA SITUACIÓN DEL ENCAJE LEGAL

A una fecha dada las cuentas de activo de los bancos que sirven para constituir la cuenta encaje legal en M/N, M/E y UFV puede presentar una de las cuatro situaciones que siguen:

A. Encaje ConstituidoB. Encaje RequeridoC. Encaje ExcedentarioD. Encaje Deficitario

3.1 . Encaje Constituido (EC)

Representa a los saldos a una fecha que se tienen en las cuentas de encaje. ES EL SER.

3.2. Encaje Requerido (ER)

Corresponde a los saldos que tendrían que tener en las cuentas de Encaje Legal como consecuencia de los porcentajes que dispone la norma. ES EL DEBER SER.

3.3. Encaje Excedentario (EE)

Representa al caso en el que el encaje constituido supera al encaje requerido o es igual a encaje constituido menos encaje requerido.

EE = EC - ER.

3.4. Encaje Deficitario (ED)

Se presenta esta situación cuando el encaje requerido es mayor al encaje que deberían de tener los bancos como consecuencia de los reglamentos del banco central.

ED = (ER - EC) mayor a 0

3.5. ENCAJE LEGAL EN BOLIVIA EN MONEDA NACIONAL

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

(En Miles de Bolivianos)

A 31/12/05TITULOS TITULOS TITULOS EFECTIV

OEFECTIVO EFECTIV

OREQUERIDO

CONSTITUIDO

DIFERENCIA

REQUERIDO

CONSTITUIDO

DIFERENCIA

220845 214601 (6244) 90667 479111 388444Total encaje constituido 693,7 millones de bolivianos con excedente en efectivo de 388, 4 millonesFuente: Tomado de www.bcb.gob.bo

3.6. ENCAJE LEGAL EN BOLIVIA POR TIPO DE MONEDA En millones de bolivianos de 13 de diciembre a 26 diciembre de 2017 - 2016

TIPOMONEDA

TITULOREQUE-RIDO

TITULOCONS-TITUIDO

EXCE

EFECTIVOREQUERIDO

EFECTIVOCONSTI-TUIDO

EXC

TOTALExcedente

2017MN 3539 3539 5808 13618 781

07810

ME 1317 1317 0 467 732 265 265TOTAL 80752016MN 3996 3996 0 5611 12000 638

96389

ME 1626 1626 0, 487 772 285 285TOTAL 6674

Fuente www.bcb.gob.bo

Observaciones

Los bancos tienen en todo tipo de moneda a 2005, 2017, 2016 encaje excedentario, reflejando cumplimiento de la norma.

El mayor excedente se encuentra en el encaje en efectivo en moneda nacional a 2015 fue de 12511.3 millones de bolivianos unos 1797 millones de dólares. A 2017 el excedente en efectivo sumados MN , ME 8075 millones de bolivianos.

El excedente refleja la bancarización de la economía boliviana, muchas transacciones se realizan con dinero secundario emitido por bancos y las fugas por retiro son menores a las esperadas.

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

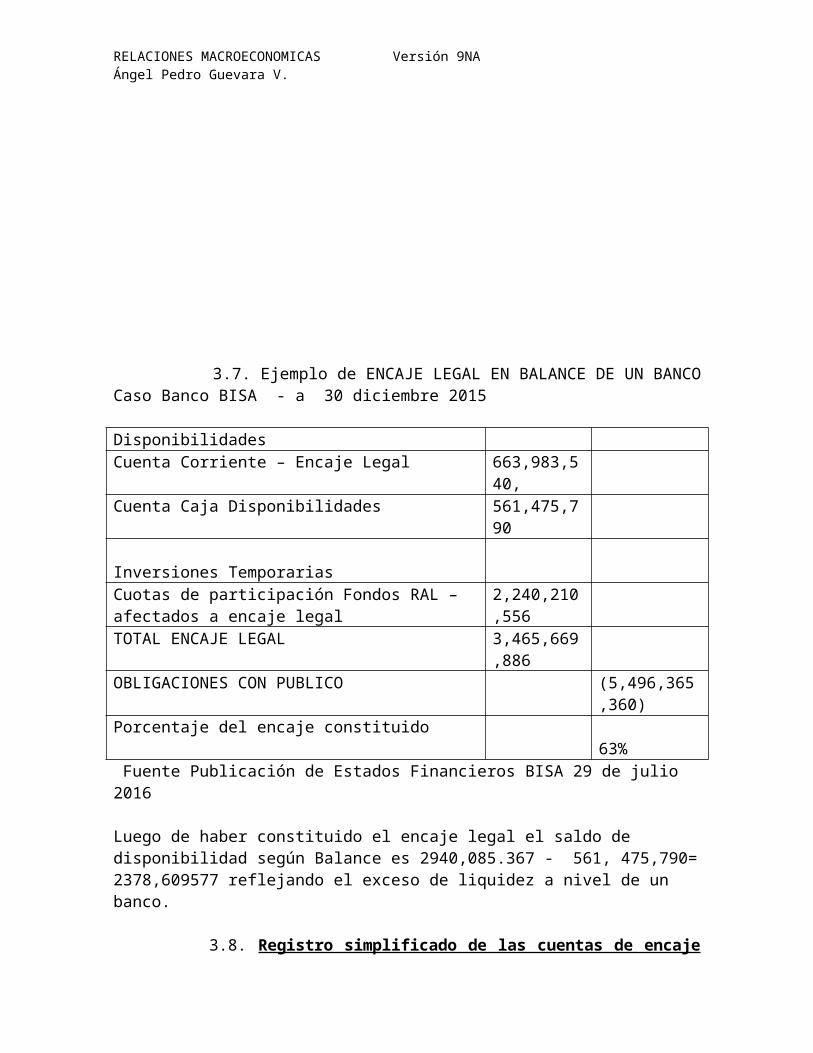

3.7. Ejemplo de ENCAJE LEGAL EN BALANCE DE UN BANCO Caso Banco BISA - a 30 diciembre 2015

DisponibilidadesCuenta Corriente – Encaje Legal 663,983,540,Cuenta Caja Disponibilidades 561,475,790

Inversiones TemporariasCuotas de participación Fondos RAL – afectados a encaje legal

2,240,210,556

TOTAL ENCAJE LEGAL 3,465,669,886OBLIGACIONES CON PUBLICO (5,496,365,360)Porcentaje del encaje constituido 63% Fuente Publicación de Estados Financieros BISA 29 de julio 2016

Luego de haber constituido el encaje legal el saldo de disponibilidad según Balance es 2940,085.367 - 561, 475,790= 2378,609577 reflejando el exceso de liquidez a nivel de un banco.

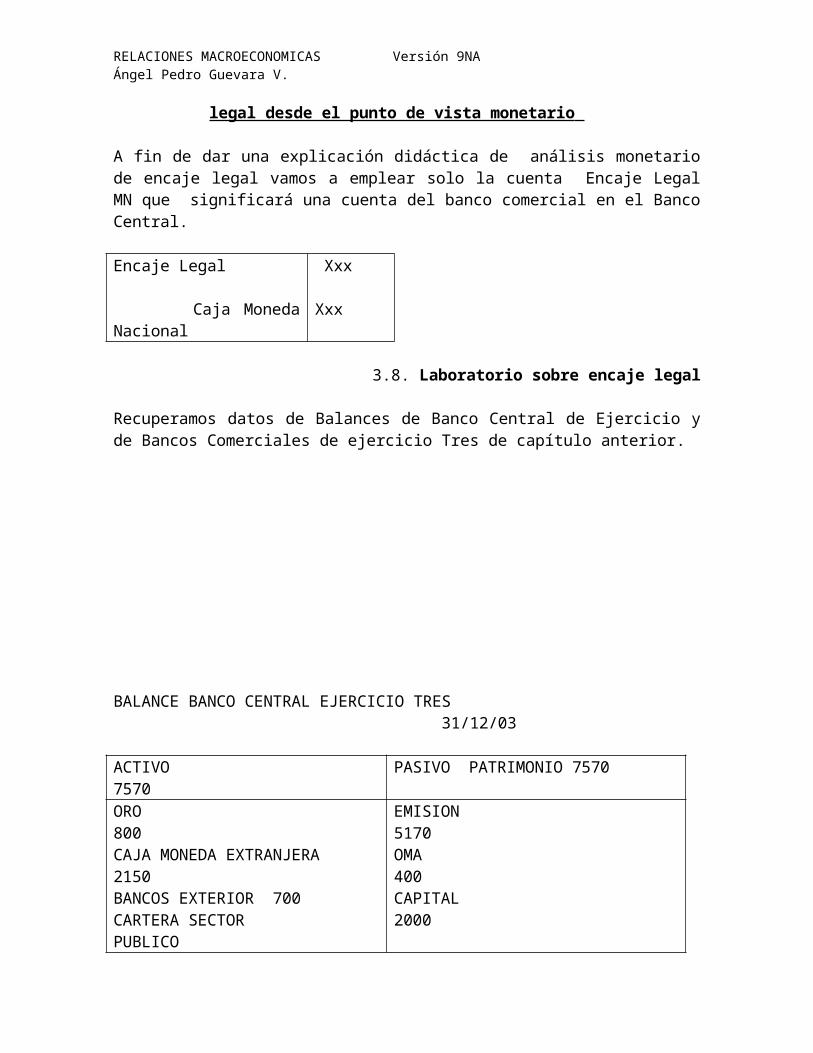

3.8. Registro simplificado de las cuentas de encaje legal desde el punto de vista monetario

A fin de dar una explicación didáctica de análisis monetario de encaje legal vamos a emplear solo la cuenta Encaje Legal MN que significará una cuenta del banco comercial en el Banco Central.

Encaje Legal

Caja Moneda Nacional

Xxx Xxx

3.8. Laboratorio sobre encaje legal

Recuperamos datos de Balances de Banco Central de Ejercicio y de Bancos Comerciales de ejercicio Tres de capítulo anterior.

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

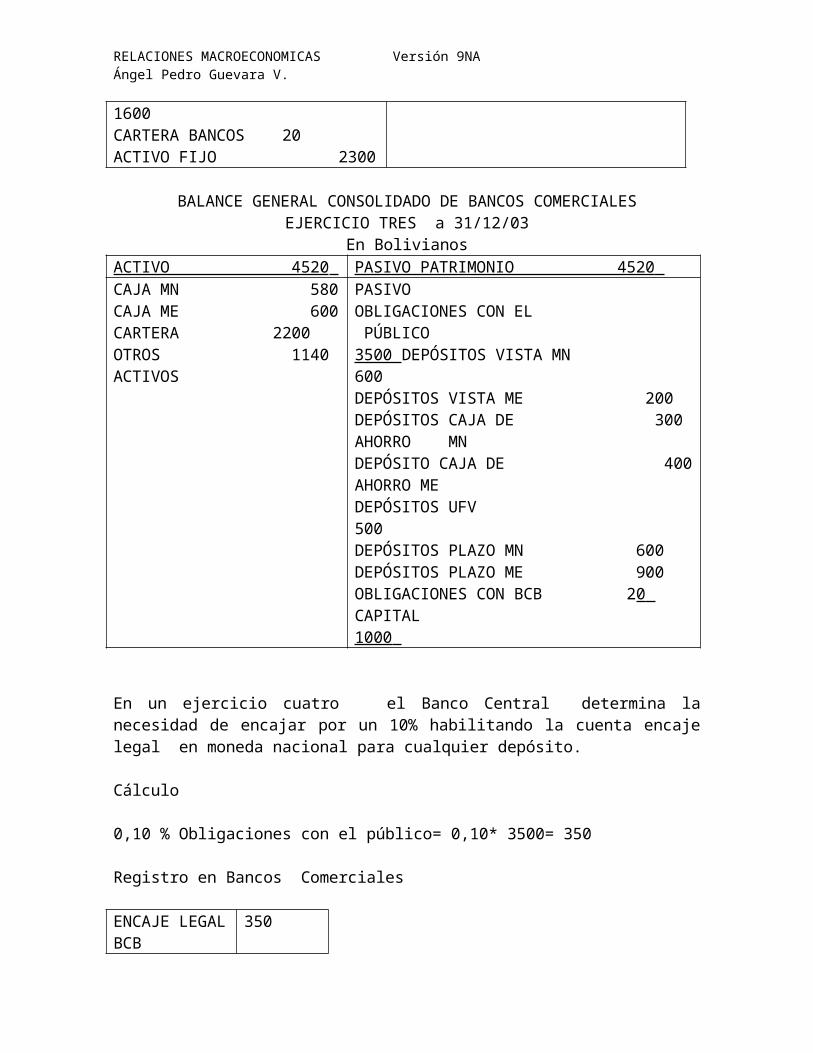

BALANCE BANCO CENTRAL EJERCICIO TRES 31/12/03

ACTIVO 7570 PASIVO PATRIMONIO 7570ORO 800CAJA MONEDA EXTRANJERA 2150BANCOS EXTERIOR 700CARTERA SECTORPUBLICO 1600CARTERA BANCOS 20ACTIVO FIJO 2300

EMISION 5170OMA 400CAPITAL 2000

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALESEJERCICIO TRES a 31/12/03

En BolivianosACTIVO 4520 PASIVO PATRIMONIO 4520 CAJA MN 580CAJA ME 600CARTERA 2200OTROS 1140 ACTIVOS

PASIVOOBLIGACIONES CON EL PÚBLICO 3500 DEPÓSITOS VISTA MN 600DEPÓSITOS VISTA ME 200 DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 900OBLIGACIONES CON BCB 20 CAPITAL 1000

En un ejercicio cuatro el Banco Central determina la necesidad de encajar por un 10% habilitando la cuenta encaje legal en moneda nacional para cualquier depósito.

Cálculo

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

0,10 % Obligaciones con el público= 0,10* 3500= 350

Registro en Bancos Comerciales ENCAJE LEGALBCBA CAJA MN

350 350

Fuga de moneda nacional, disminución de capital de trabajo.

___________________________-

Registro en Banco Central EMISIÓN A ENCAJE LEGAL

350 350

Para dar mayor confiabilidad el encaje se constituye en Banco Central

La cuenta de Encaje legal en Banco Central funciona como una cuenta corriente administrada por Banco Central, el banco comercial puede incrementarla o retirar dinero banco central.

BALANCE BANCO CENTRAL EJERCICIO CUATRO 31/12/04

ACTIVO 7570 PASIVO PATRIMONIO 7570ORO 800CAJA MONEDA EXTRANJERA 2150BANCOS EXTERIOR 700CARTERA SECTORPUBLICO 1600CARTERA BANCOS 20ACTIVO FIJO 2300

EMISION 4820ENCAJE LEGAL 350OMA 400CAPITAL 2000

Aparece en pasivo de Banco Central una cuenta corriente de bancos comerciales por concepto del encaje legal constituido por los bancos comerciales, que ha simple pedido puede ser retirado contra emisión.

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALES Ejercicio Cuatro a 31/12/04

En Bolivianos

ACTIVO 4520 PASIVO PATRIMONIO 4520 CAJA MN 230CAJA ME 600ENCAJE LEGAL 350CARTERA 2200OTROS 1140 ACTIVOS

PASIVOOBLIGACIONES CON EL PÚBLICO 3500 DEPÓSITOS VISTA MN 600DEPÓSITOS VISTA ME 200 DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 900OBLIGACIONES CON BCB 20 CAPITAL 1000

Los Bancos Comerciales están en situación de encaje equilibrado, al ser el encaje legal constituido igual a encaje legal requerido.

PRÁCTICA No 41

Para datos de ejercicio tres de práctica de Banco Central y Bancos Comerciales considerar que Banco Central en un ejercicio cuatro determina tasa de encaje legal de 10%.

Presentar para ejercicio cuatro

1. Registros en Bancos Comerciales.2. Registros en Banco Central3. Balance de Banco Comercial

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

4. Balance de Banco Central

4. RESERVAS BANCARIAS MONETARIAS DE BANCOS COMERCIALES

Se denominan Reservas Bancarias Monetarias de los bancos comerciales a los saldos de activo que tienen los bancos en cuentas que representan en su origen pasivos monetarios del Banco Central de Bolivia, como: billetes en el saldo de caja moneda nacional, depósitos en Banco Central en cuenta corriente o depósitos de encaje legal en moneda nacional y extranjera.

TABLA DE RESERVAS MONETARIAS BANCARIAS DE BANCOS COMERCIALES EN BOLIVIA(En millones de Bolivianos)

Componentes 2005 2014 2015

Depósitos corrientes en Banco Central y 0trosCuenta Encaje Legal en BCBCaja moneda nacionalTOTAL

7.6

1839.9 441.02288.5

1,1

19884,2

4700,924586,

2

129,1

28514,4

5742,534386,

0

RESERVAS BANCARIAS MONETARIAS

Saldos de caja moneda nacional

Depósito de encaje legal moneda nacional o extranjera

Cuenta corriente en Banco Central

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Fuente: Boletín Mensual BCB, Enero 2014, www,bcb.gob.bo

Entre los años 2005 y 2015 las reservas monetarias bancarias se han elevado en 1502,5%, y el crecimiento de encaje legal fue de 1549%, es explicado por el crecimiento de la emisión monetaria de Bolivia respaldada por la balanza comercial excedentaria de la economía nacional, como se demostrará más adelante.

Como se observa en tabla la cuenta de mayor significación en las reservas bancarias monetarias es el encaje legal constituido, para 2014 representa el 81% y para 2015 es 82,92 %.

El Banco Central al subir la tasa de encaje legal incrementa la constitución de reservas monetarias por los bancos y reduce su capacidad de creación de dinero de registro contable, tal cual se verá en el proceso de multiplicación de la base monetaria,

Con fines didácticos se puede presentar el laboratorio de simulación con un Balance Consolidado de Bancos Comerciales de ejercicio 4

Laboratorio de ejercicio - Sobre Reservas bancarias

BALANCE BANCO CENTRAL EJERCICIO CUATRO 31/12/04

ACTIVO 7570 PASIVO PATRIMONIO 7570ORO 800CAJA MONEDA EXTRANJERA 2150BANCOS EXTERIOR 700CARTERA SECTORPUBLICO 1600CARTERA BANCOS 20OTROS ACTIVOS 2300

EMISION 4820ENCAJE LEGAL 350OMA 400CAPITAL 2000

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALES Ejercicio Cuatro a 31/12/04

En Bolivianos

ACTIVO 4520 PASIVO PATRIMONIO 4520 CAJA MN 230CAJA ME 600ENCAJE LEGAL 350

PASIVOOBLIGACIONES CON EL PÚBLICO 3500

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

CARTERA 2200OTROS 1140 ACTIVOS

DEPÓSITOS VISTA MN 600DEPÓSITOS VISTA ME 200 DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 900OBLIGACIONES CON BCB 20 CAPITAL 1000

TABLA DE RESERVAS BANCARIAS EJERCICIO 4 Componentes

EJER 4

Encaje LegalCajaTOTAL

230 350 580

PRÁCTICA 42

Para datos de práctica anterior de ejercicio 4 presentar la Tabla de reservas bancarias. Comentarios.

Componentes

EJER 4

………………TOTAL

…… …… …..

5. LA BASE MONETARIA

4.1 Constitución de la base monetaria

La base monetaria forma parte del Balance del Banco Central, es su pasivo monetario formado por: la emisión, la cuenta de encaje legal y otros depósitos de los bancos en el Banco Central. También, es equivalente a reservas bancarias más circulante en poder del público. Recordamos que circulante es la emisión menos Caja Bancos.

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

El cuadro que sigue nos muestra la base monetaria en la economía de Bolivia

4.2 CUADRO DE COMPONENTES DE LA BASE MONETARIA EN BOLIVIA (En millones de Bolivianos)

Componentes 2005 2014 2015 2016Reservas BancariasBilletes y Monedas en circulaciónBase Monetaria

2288.5

5594.2 7882.7

24586,2

36670,6 61256,8

34385,9

37180,6 71566,5

26119,4

37020,0 63139,4

Fuente: Elaboración con Memorias Banco Central 2006, y www.bcb.gov.bo.

Los datos corresponden a procedimientos que siguen técnicos del Banco Central dando lectura a los datos del Balance General Consolidado de bancos Comerciales y el Balance de Banco Central del que toman la cuenta Emisión a la que sustraen Caja para el cálculo del Circulante “Billetes y Monedas en Circulación”

BASE MONETARIA (Enfoque pasivo monetario banco Central)

Emisión

Encaje Legal

Cuenta corriente de bancos en Banco Central

BASE MONETARIA (enfoque reservas monetarias de bancos comerciales)

Circulante

Reservas Bancarias monetarias

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Entre 2005 y 2015, la base monetaria se incrementó en 63683,8 millones de bolivianos, equivalente a un crecimiento 907.%, siendo la causa de mayor significación el incremento de la emisión de billetes

4.3 Tabla de emisión del Banco Central

2005 2014 2015 Flujo 2005 a 2015

EMISIÓN

6035,2

41371,5

42923,0

36887,8 millones

Fuente www.bcb.gob.bo

Laboratorio

El laboratorio de determinación de la Base Monetaria se puede realizar mediante la lectura de los balances simulados del Banco Central al aplicar el enfoque de pasivo monetario de Banco Central o de Bancos Comerciales y Banco Central al cuantificar las reservas bancarias y el circulante. Recuperamos el Balance Consolidado de Bancos Comerciales y Banco Central de ejercicio cuatro.

BALANCE BANCO CENTRAL EJERCICIO CUATRO 31/12/04

ACTIVO 7570 PASIVO PATRIMONIO 7570ORO 800CAJA MONEDA EXTRANJERA 2150BANCOS EXTERIOR 700CARTERA SECTORPUBLICO 1600CARTERA BANCOS 20OTROS ACTIVOS 2300

EMISION 4820ENCAJE LEGAL 350OMA 400CAPITAL 2000

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALES Ejercicio Cuatro a 31/12/04

En Bolivianos

ACTIVO 4520

PASIVO PATRIMONIO 4520

CAJA MN 230CAJA ME 600ENCAJE LEGAL 350CARTERA 2200OTROS ACTIVOS 1140

PASIVOOBLIGACIONES CON EL PÚBLICO 3500 DEPÓSITOS VISTA MN 600DEPÓSITOS VISTA ME 200 DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 900OBLIGACIONES CON BCB 20 CAPITAL 1000

Tabla RESERVAS BANCARIASComponentes

EJERCICIO 4

Encaje LegalCajaTOTAL

230 350 580

BASE MONETARIA ENFOQUE RESERVAS BANCARIAS Componentes EJERCICIO

4Reservas BancariasBilletes y Monedas en circulaciónBase Monetaria

580 4590 5170

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Billetes y monedas calculamos así:Circulante= Emisión – Caja MN bancos (forma parte

Reservas) Ejercicio 4 C= 4820 –230= 4590

BASE MONETARIA ENFOQUE PASIVO MONETARIO BANCO CENTRAL

Componentes EJERCICIO 4

EMISIÓNENCAJE LEGALTOTAL

4820 350 5170

4.4 Cambios en la base monetaria de un ejercicio a otro Las operaciones del banco central de creación y neutralización de dinero primario, los billetes generan cambios en la base monetaria de un ejercicio a otro.

A continuación se desarrollan algunas operaciones en laboratorio a fin de deducir otras categorías importantes para la gestión del Banco Central.

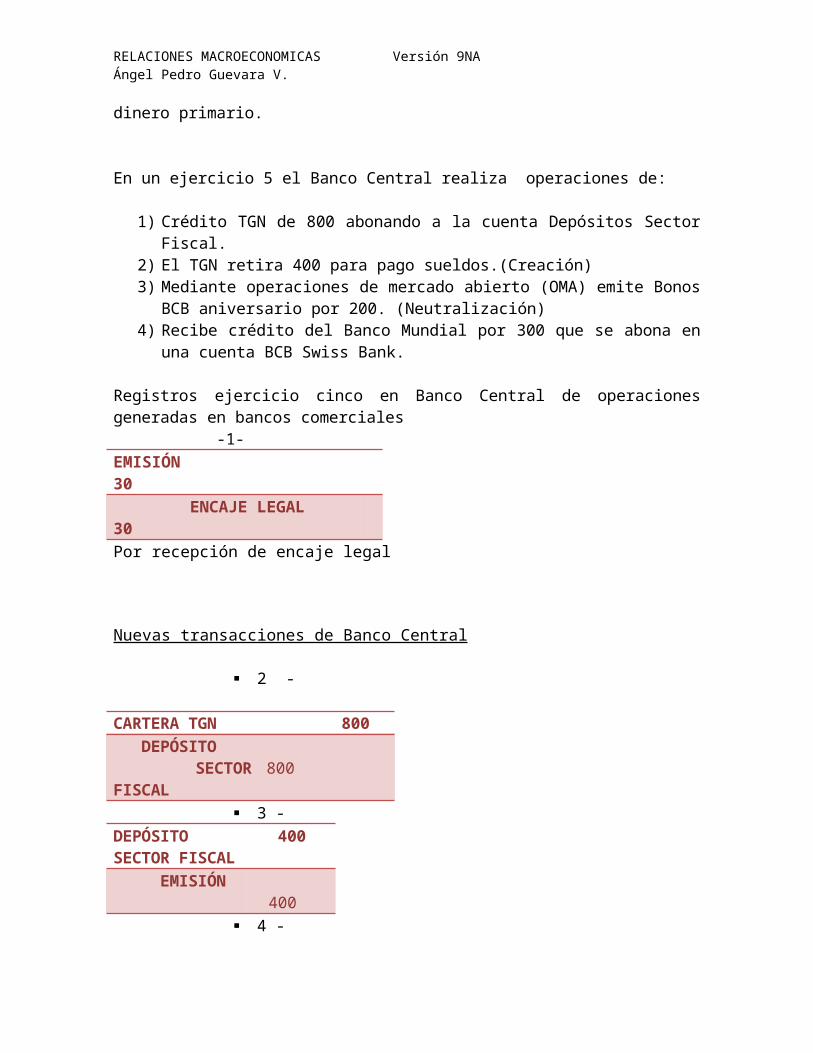

Laboratorio de cambio de la base monetaria en un ejercicio cinco

Los Bancos Comerciales en ejercicio cinco: 1) Reciben depósitos vista por 300, se mantiene la tasa de encaje legal de 10%.

Operaciones ejercicio cinco en Bancos Comerciales -1-CAJA MN 300 DEPÓSITOS VISTA MN

300

Como consecuencia del incremento de depósitos de 300 deben realizar el encaje legal de 10%.

- 2 -ENCAJE LEGAL

30

CAJA MN 30

BALANCE GENERAL CONSOLIDADO DE BANCOS COMERCIALES Ejercicio Cinco a 31/12/05

En Bolivianos

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

ACTIVO 4820 PASIVO PATRIMONIO 4820 CAJA MN 500CAJA ME 600ENCAJE LEGAL 380CARTERA 2200OTROS ACTIVOS 1140

PASIVOOBLIGACIONES CON EL PÚBLICO 3800 DEPÓSITOS VISTA MN 900DEPÓSITOS VISTA ME 200 DEPÓSITOS CAJA DE 300AHORRO MNDEPÓSITO CAJA DE 400AHORRO MEDEPÓSITOS UFV 500DEPÓSITOS PLAZO MN 600DEPÓSITOS PLAZO ME 900OBLIGACIONES CON BCB 20 CAPITAL 1000

Observamos que la situación de encaje legal es equilibrada y que las reservas bancarias han aumentado de 580 de ejercicio cuatro a 880 de ejercicio cinco

____________________

Por otra parte se va establecer el impacto en Banco Central del encaje legal realizado y se incorpora al ejercicio cinco otros ejemplos de operaciones de creación y neutralización de dinero primario.

En un ejercicio 5 el Banco Central realiza operaciones de:

1) Crédito TGN de 800 abonando a la cuenta Depósitos Sector Fiscal.2) El TGN retira 400 para pago sueldos.(Creación)3) Mediante operaciones de mercado abierto (OMA) emite Bonos BCB

aniversario por 200. (Neutralización)4) Recibe crédito del Banco Mundial por 300 que se abona en una cuenta BCB

Swiss Bank.

Registros ejercicio cinco en Banco Central de operaciones generadas en bancos comerciales -1- EMISIÓN 30 ENCAJE LEGAL 30Por recepción de encaje legal

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Nuevas transacciones de Banco Central

2 -

CARTERA TGN 800 DEPÓSITO SECTOR FISCAL

800

3 -DEPÓSITOSECTOR FISCAL

400

EMISIÓN 400

4 -EMISIÓN 200 OMA 200

5 -BANCOS 300EXTERIOR OBLIGACIONES EXTERIOR 300Recuperamos el balance de ejercicio cuatro

BALANCE BANCO CENTRAL EJERCICIO CUATRO 31/12/04

ACTIVO 7570 PASIVO PATRIMONIO 7570ORO 800CAJA MONEDA. EXTRANJERA 2150BANCOS EXTERIOR 700CARTERA SECTORPUBLICO 1600CARTERA BANCOS 20OTROS ACTIVOS 2300

EMISION 4820ENCAJE LEGAL 350OMA 400CAPITAL 2000

La cuenta que tiene más asientos es Emisión, preparamos su mayor EMISIÓN Deb

eHaber

Saldo Haber

Saldo ejercicio 4820

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

4As 1As 3As 4

30

200400

479051904990

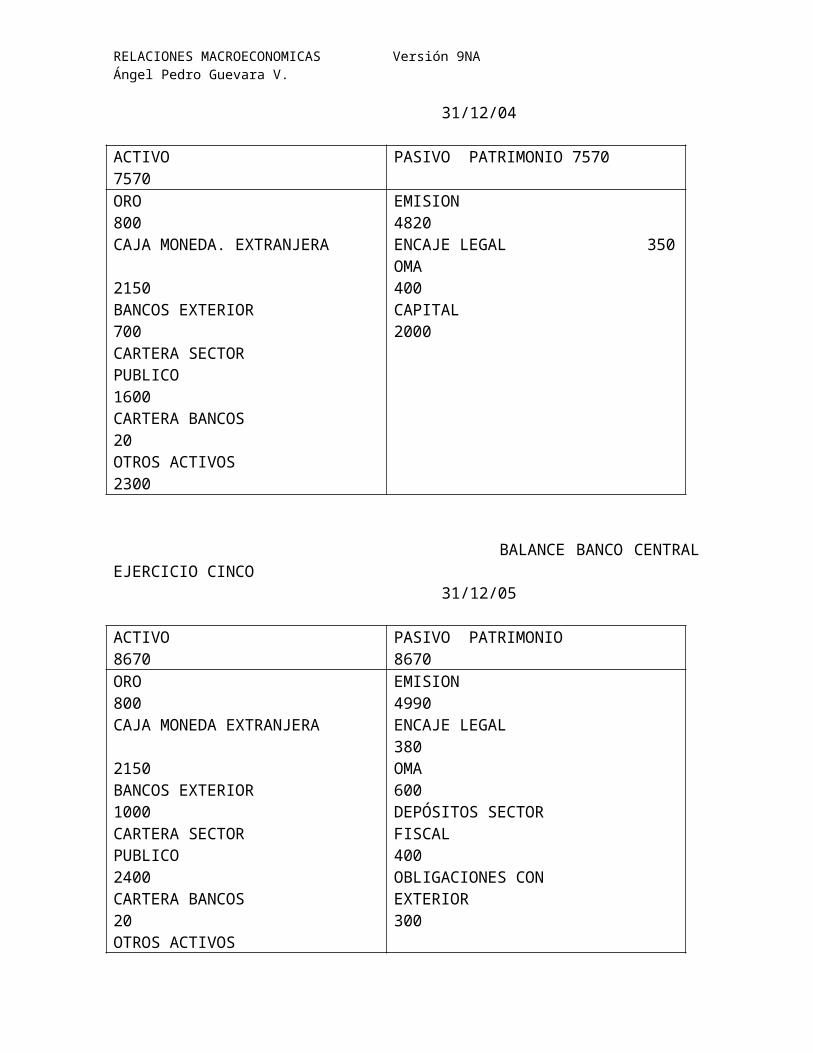

BALANCE BANCO CENTRAL EJERCICIO CINCO 31/12/05

ACTIVO 8670 PASIVO PATRIMONIO 8670ORO 800CAJA MONEDA EXTRANJERA 2150BANCOS EXTERIOR 1000CARTERA SECTORPUBLICO 2400CARTERA BANCOS 20OTROS ACTIVOS 2300

EMISION 4990ENCAJE LEGAL 380OMA 600DEPÓSITOS SECTORFISCAL 400OBLIGACIONES CONEXTERIOR 300

CAPITAL 2000

El pasivo monetario del Banco Central ha pasado de 5170 a 5370

BASE MONETARIA ENFOQUE PASIVO MONETARIO BANCO CENTRAL

Componentes EJERCICIO 4

EJERCICIO 5

EMISIÓNENCAJE LEGALTOTAL

4820 350 5170

4990 380 5370

En el laboratorio se observa un crecimiento de Base Monetaria de 200 atribuibles a operaciones de creación y neutralización de dinero Banco Central.¿Cómo podremos identificar las operaciones de creación y neutralización de dinero?

PRÁCTICA No 43

A) Tomar en los datos de práctica anterior el Balance General de BCB de ejercicio cuatro y consolidado de Bancos Comerciales de idéntico ejercicio.

B) En un ejercicio 5 el Banco Central realiza operaciones de:1) Crédito TGN de 600 abonando a la cuenta Depósitos Sector Fiscal.2) Retira 200 para pago sueldos.3) Mediante operaciones mercado abierto (OMA) emite Bonos BCB aniversario

por 100.4) Recibe crédito del BID por 300 que se abona en una cuenta BCB de City

Bank USA.

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Los Bancos Comerciales: 1) Reciben depósitos vista por 200, se mantiene la tasa de encaje legal en 10%. Presentar

1. Registros en Bancos Comerciales – ejercicio 52. Balance Consolidado Bancos Comerciales – ejercicio 5.3. Registros en Banco Central – ejercicio 5.4. Balance General Banco Central - ejercicio 5.

ComentarEl cambio en reservas bancarias es de: ………….El cambio de encaje legal es: …………….

PRÁCTICA No 44

Presente la Base Monetaria ejercicio 4 y 5 con enfoque de Reservas Bancarias. Comentar¿Qué operación ha realizado para obtener el circulante?

PRÁCTICA No 45

Presente la Base Monetaria ejercicio 4 y 5 con enfoque de Pasivo Monetario Banco Central. Comentar¿Por qué los resultados son iguales o diferentes a los de práctica anterior?

6. DETERMINANTES DE LA BASE MONETARIA

6.6. Constitución

Al estar constituida la base por cuentas de pasivo monetario del Banco Central, (Emisión más Encaje Legal) los determinantes son todas las cuentas de activo y pasivo del banco central no incluidas en la base

El cálculo de los determinantes es una aplicación de la ecuación contable del Banco Central.

ACTIVO = PASIVO MONETARIO + PASIVO NO MONETARIO+ PATRIMONIO

ACTIVO – PASIVO NO MONETARIO – PATRIMONIO= PASIVO MONETARIO

Una desagregación numérica de las cuentas del Banco Central nos ayudará a entender su significación.

5.2 Laboratorio

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Tomando los datos de Balance General del Banco Central y Bancos Comerciales de ejercicios 4 y 5 presentar los determinantes de la Base Monetaria.

BALANCE BANCO CENTRAL EJERCICIO CUATRO 31/12/04

ACTIVO 7570 PASIVO PATRIMONIO 7570ORO 800CAJA MONEDA. EXTRANJERA 2150BANCOS EXTERIOR 700CARTERA SECTORPUBLICO 1600CARTERA BANCOS 20OTROS ACTIVOS 2300

EMISION 4820ENCAJE LEGAL 350OMA 400CAPITAL 2000

BALANCE BANCO CENTRAL EJERCICIO CINCO 31/12/05

ACTIVO 8670 PASIVO PATRIMONIO 8670ORO 800CAJA MONEDA EXTRANJERA 2150BANCOS EXTERIOR 1000CARTERA SECTORPUBLICO 2400CARTERA BANCOS 20OTROS ACTIVOS 2300

EMISION 4990ENCAJE LEGAL 380OMA 600DEPÓSITOS SECTORFISCAL 400OBLIGACIONES CONEXTERIOR 300

CAPITAL 2000

Determinantes EJERC 4

EJERC 5

CAMBIO

Reservas Internacionales Netas= Activos ME – Pasivos MECrédito neto al Sector Fiscal= (Cartera- Depósito S Fiscal)Crédito a BancosOMA *Otras Cuentas Neto= Otros debe – Otros HaberTOTAL DETERMINANTES TOTAL BASE MONETARIA

3650

1600

20(400)

300 5170

5170

3650

2000

20 (600)

300 5370 5370

0

+400

0 -200

0 200

200 El incremento de 200 de la base monetaria es explicado por el aumento en los determinantes en 200 con acción contradictoria siendo el principal creador de dinero

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

el crédito neto a Sector Público y el neutralizador de dinero Banco Central las operaciones de mercado abierto.

PRACTICA 46

Presentar el cuadro de determinantes de la base Monetaria de ejercicios cuatro y cinco. Comentar. ¿Qué determinante es el que más impacta en la creación de dinero?¿Qué cuenta es la que más impacta en la neutralización de dinero?Volviendo a la realidad económica nacional presentamos los determinantes

5.3. DETERMINANTES DE LA BASE MONETARIA EN BOLIVIA (En millones de Bolivianos) Fuente: Elaboración con datos de Memoria BCB 2006 y www.bcb.gov.bo,

Componentes 2005 2014 2015 2016Reservas Internacionales Netas

13713.3 103742,7 89563.5 69155.4

Crédito neto al sector Público 688.1 (29328,9)

(15862,1)

(5321.3)

Crédito a Bancos 2071.4 5371,4 5214,6 5280.7

OMA * (710.1) (18594,7)

(10097,4 (6928,8)

Otras Cuentas Neto (7880,0 66.3 2748,0 953.4

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

)

TOTAL DETERMINANTES 7882.70 61256,8 71566,6 63139,4

TOTAL BASE MONETARIA 7882.70 61256,8 71566,6 63139,4

5.4 Significado de saldos de determinantes con signo positivo

Explican incorporación de billetes a los circuitos monetarios.

5.5 Significado de saldos de determinantes con signo negativo

Explican retiro de billetes de la circulación. Los principales neutralizadores son Crédito Neto Sector Público y Operaciones de Mercado Abierto

¿Cómo se puede explicar con mayor claridad los factores que incrementan la base monetaria o la reducen de una gestión a otra?

6. FACTORES DE EXPANSION Y CONTRACCION DE LA BASE MONETARIA

6.1 Significado del modelo de factores de expansión - contracción.-

Es un instrumento de política monetaria que permite explicar entre dos ejercicios el comportamiento de un determinante como factor de expansión de la emisión monetaria o de neutralización – retiro de billetes de la emisión.

6.2 Procedimiento para establecer el rol de un determinante como factor de expansión o contracción

Comparar determinantes de dos ejercicios

6.3 Un determinante como factor de expansión de un ejercicio a otro

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

6.4 Un determinante como factor de CONTRACCIÓN de un ejercicio a otro

6.5 LABORATORIO DE UN MODELO REAL DE LOS FACTORES DE EXPANSIÓN Y CONTRACCIÓN EN EL LARGO DE 10 AÑOS DE BALANZA COMERCIAL EXCEDENTARIA– CASO BOLIVIA

DETERMINANTES 2014 2005 F F

UN DETERMINANTE COMO FACTOR DE EXPANSIÓN

INCREMENTO DE RESERVAS INTERNACIONALES netas

INCREMENTO CREDITO A BANCOS

INCREMENTO CREDITO NETO A SECTOR FISCAL

DISMINUCIÓN OMA

INCREMENTO OTROS NETO

UN DETERMINANTE COMO FACTOR DE CONTRACCIÓN

DISMINUCIÓN DE RESERVAS INTERNACIONALES NETAS

DISMINUCIÓN CREDITO A BANCOS

DISMINUCION CREDITO NETO A SECTOR FISCAL

INCREMENTO OMA

DISMINUCIÓN OTROS NETO

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Expansión ContracciónReservas Internacionales Netas

103742,7 13713.3 90029,4

Crédito Neto Sector Público (29328,9)

688.1 (30017,0)

Crédito a Bancos 5371,4 2071,4 3300,0Operaciones OMA (18594,7

)(710.1) (17884,6)

Otros Neto 66,3 (7880,7)

7947,0

TotalTOTAL BASE MONETARIA 61256,8 7882,0

101276,4 47901,6

Expansión Neta 53374.8Cambio de Base monetaria71566,6 – 61256,8

(53374,8)

Fuente: Elaboración con datos de Memoria BCB 2006- y www.gov.bo,

En 10 años de balanza comercial excedentaria con exportaciones mayores a importaciones de 2005 a 2014 el principal factor de incremento de la emisión es la cuenta de Reservas Internacionales Netas con 90029,4 millones de bolivianos equivalentes a un ingreso neto entre esos años de 12935.2 millones de dólares. El incremento de reservas significa para el país el incremento del ahorro nacional en dólares.

El crédito Neto al sector fiscal es factor de contracción por incremento de saldos en cuentas corrientes en Banco Central de empresas públicas.

Las operaciones de mercado abierto jugaron un rol importante en el retiro de billetes de circulación neutralizando la demanda agregada y reduciendo su poder inflacionario.

El resultado final es la expansión de la base igual a la expansión de lavase monetaria

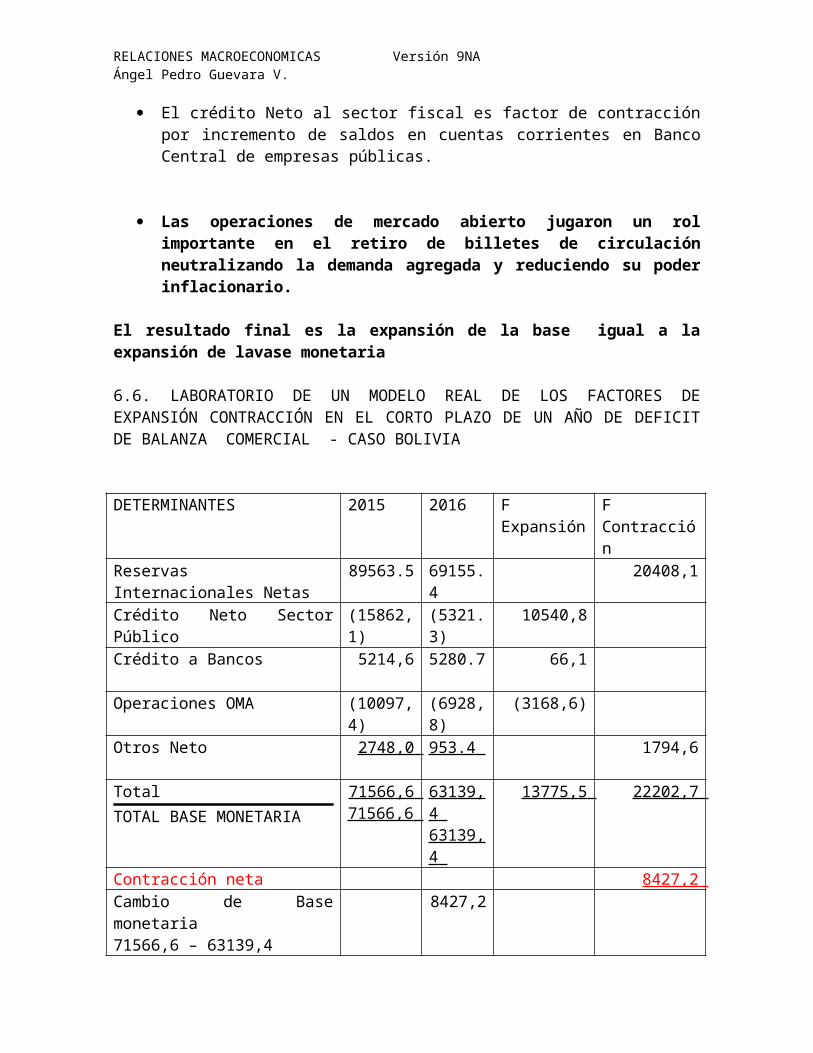

6.6. LABORATORIO DE UN MODELO REAL DE LOS FACTORES DE EXPANSIÓN CONTRACCIÓN EN EL CORTO PLAZO DE UN AÑO DE DEFICIT DE BALANZA COMERCIAL - CASO BOLIVIA

DETERMINANTES 2015 2016 F Expansión

F Contracción

Reservas Internacionales Netas

89563.5 69155.4 20408,1

Crédito Neto Sector Público (15862,1 (5321.3 10540,8

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

) )Crédito a Bancos 5214,6 5280.7 66,1

Operaciones OMA (10097,4)

(6928,8)

(3168,6)

Otros Neto 2748,0 953.4 1794,6

TotalTOTAL BASE MONETARIA

71566,6 71566,6

63139,4 63139,4

13775,5 22202,7

Contracción neta 8427,2 Cambio de Base monetaria71566,6 – 63139,4

8427,2

Fuente: Elaboración con datos de Memoria BCB 2006- y www.gov.bo,

Observaciones

Al presentar déficit de balanza comercial con importaciones mayores a exportaciones el determinante de reserva internacionales netas contrae reduce los billetes en circulación por un importe de 20408,1 millones de bolivianos, equivalentes a una pérdida de dólares de 2932,19 millones.

Al contrario las operaciones OMA permiten re inyectar 3168,6 millones de bolivianos.

A su vez las empresas públicas siguen en el ejercicio de 2016 la política de realizar proyectos para mantener la demanda agregada, que se refleja en la disminución neta de sus cuentas en 10540,8 millones de bolivianos.

En conclusión la política fiscal (empresas públicas) y monetaria (operaciones OMA) pretende evitar la caída de la demanda agregada y la disminución del PIB y empleo con el costo de pérdida de dólares, el ahorro acumulado en el pasado.

6.7 Aplicación en programación monetaria y política monetaria

El diagnóstico de los factores permite fijar metas a los determinantes para constituirse en factores de crecimiento o neutralización de la emisión en el futuro.

A ABRIL 2017 el presidente del Banco Central anuncio que se decidió incrementar la emisión en bolivianos por equivalente a 1000 millones de dólares mediante la recuperación de títulos OMA, sin renovación, concediendo a los propietarios el poder de expandir demanda agregada a fin de evitar la recesión.

PRÁCTICA 47Presentar los registros que explican expansión y contracción de la base monetaria de prácticas de ejercicios 4 y 5.

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Comentarios.

DETERMINANTES EJER 4

EJER 5

Cambio

Reservas Internacionales NetasCrédito neto al sector PúblicoCrédito a BancosOMA *Otras Cuentas Neto TOTAL DETERMINANTES TOTAL BASE MONETARIA

SEGUNDA

PARTE

OFERTA MONETARIA

GESTION DE DINERO CONTABLE POR BANCA COMERCIAL EN CONTEXTO DE REGULACIONES DEL BANCO CENTRAL

Competencia

Construir modelo de impacto de regulación de la producción de dinero de registro de bancos comerciales mediante la modificación del instrumento de política monetaria del banco central, la tasa de encaje legal para orientar al Contador Público u otro profesional en

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Ciencias Económicas sobre los cambios en la capacidad de crear dinero y financiamiento de los bancos.

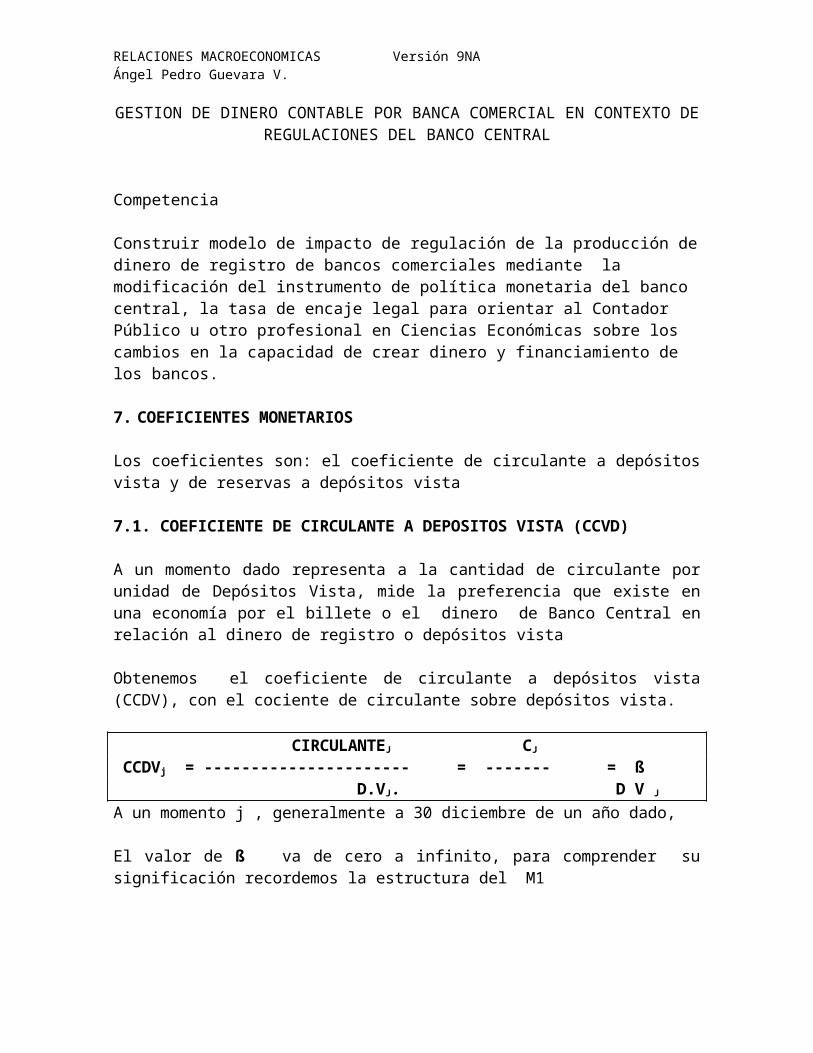

7. COEFICIENTES MONETARIOS

Los coeficientes son: el coeficiente de circulante a depósitos vista y de reservas a depósitos vista

7.1. COEFICIENTE DE CIRCULANTE A DEPOSITOS VISTA (CCVD)

A un momento dado representa a la cantidad de circulante por unidad de Depósitos Vista, mide la preferencia que existe en una economía por el billete o el dinero de Banco Central en relación al dinero de registro o depósitos vista

Obtenemos el coeficiente de circulante a depósitos vista (CCDV), con el cociente de circulante sobre depósitos vista.

CIRCULANTEJ CJ

CCDVj = ---------------------- = ------- = ß D.VJ. D V J A un momento j , generalmente a 30 diciembre de un año dado,

El valor de ß va de cero a infinito, para comprender su significación recordemos la estructura del M1

M1 = C + D. V.

Dinero= Circulante emite el Banco Central Dinero de Registro emiten Bancos Comerciales . . ß = 0 ------------------------------------------------------ ß = Ф

ß vale cero, cuando el circulante es cero o existe preferencia total por el dinero de los bancos comerciales, se da esta circunstancia cuando las personas no desean billetes y prefieren tener tarjetas magnéticas de crédito, débito o mantener los depósitos vista. La preferencia por tarjetas o depósitos vista se da como consecuencia del adelanto tecnológico con el uso de ordenadores en los bancos,

¿Cuándo ß tenderá a infinito?Cuando la preferencia sea total por billetes o dinero del Banco Central y exista absoluta desconfianza por el dinero de registro o se rechazan cheques para cubrir obligaciones y se

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

prefiere dinero del Banco Central. Esta situación puede darse en contextos de crisis de iliquidez bancaria o en procesos híper inflacionarios

COEFICIENTE DE CIRCULANTE A DEPOSITOS VISTAEn Millones de Bolivianos

AÑOS

CIRC

DEP VIST

C/DV

1997 2050 3688 0.562003 3193 6013 0.53Fuente: Memoria de Banco Central0,53 de 2003, significa que por cada unidad de registro o depósito vista en Banco Comercial en nuestra economía solo 0,53 es circulante o la preferencia de billetes es aproximadamente la mitad de depósitos vista.

En millones de BolivianosAÑOS

CIRC

DEP VIST

C/DV

2014 36694 29023 1,262016 37020 33081 1.11

Fuente: www.bcb.gob.bo tabla destino de la liquidez

1,26 Significa que por cada unidad de registro o depósito vista en Banco Comercial en nuestra economía a 2014 1.29 es circulante, último año de la bonanza de balanza comercial excedentaria debido a la gran expansión del dinero banco central.1,11 refleja la disminución de la base monetaria por inicio de fase de déficit en balanza comercial

7.2. COEFICIENTE DE RESERVA MONETARIA A DEPOSITOS VISTA (CRDV)

Como se ha indicado en puntos anteriores los Bancos constituyen reservas monetarias bancarias para respaldar a la fuga de sus circuitos o al retiro que realizan sus clientes de saldos de los pasivos monetarios, o de los depósitos vista, depósitos plazo, depósitos en caja de ahorros. Como se vio en punto anterior en las reservas monetarias bancarias las cuentas de mayor importancia son las cuentas de encaje legal. Si estas cambian cambia las reservas .

¿Qué tipo de indicador será el CRDV?

Este coeficiente se obtiene con el coeficiente de reservas sobre depósitos vista.

RESERVAS BANCARIAS RB CRDV = ------------------------------------- = --------- = ß DEPOSITOS VISTA D V

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

El valor del coeficiente ß va de cero a uno.

0 ------------------------------------- 1

El CCDV es igual a CERO cuando la preferencia es total por dinero Banco Comercial y los bancos no necesitan reservas monetarias bancarias, todas las transacciones se realizan con el uso de dinero de registro.

Por el contrario el coeficiente es igual a UNO cuando la preferencia es por dinero de Banco Central y los bancos deben tener un 100% de reservas monetarias.

COEFICIENTE DE RESERVA MONETARIA A DEPOSITOS VISTA EN BOLIVIA

En Millones de Bolivianos AÑOS

RESERVBANCARIAS

DEP VIST

RB/DV

2005 2288.5 5817.7 0.392013 20771,4 25264,8 1.22Fuente: Boletín Mensual 2014 A medida de aumentar la preferencia por el efectivo en Bolivia se incrementa la cantidad reservas bancarias, debido a la expansión de la emisión del Banco Central de dinero primario y el depósito del dinero en las cuentas de los bancos comerciales.

En Millones de Bolivianos AÑOS

RESERVBANCARIAS

DEP VIST

RB/DV

2015 34386 33244 1,032016 26156 33081 0.79Fuente. www.bcb.gob.bo Cuentas Monetarias

En el año de déficit de balanza comercial se redujo la base monetaria disminuyo las obligaciones con público, bajo las reservas. 8. EL MULTIPLICADOR DE LA BASE (MBM )

La Base Monetaria tiene el significado de ser un factor expansivo de dinero secundario

CIRCULANTE //// RESERVAS BANCARIAS

CIRCULANTE ///// DEPÓSITOS VISTA

M1

BASE

MONETARIA

C--------- C

RB

DEPOSITOS VISTA

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

La base se expande convirtiéndose en dinero secundario. (Una figura de panadero indica que la base se infla y forma el dinero de registro, (Es el factor de fermentación “Hot Money”)

El multiplicador es un factor que mide el número de veces que se reproduce la base monetaria en el M1 de la economía.

Se obtiene con el cociente de M1 sobre base monetaria.

M*1 Circulante más depósito vista MN ME MBM = ----------------- = ---------------------------------------- Base Monetaria Circulante + Reservas Bancarias

Estando en numerador y denominador el circulante son las reservas de los bancos que se multiplican como depósitos vista, se comprende al ver la figura geométrica que en lado superior e inferior tiene circulante con idéntica magnitud.

Relación del multiplicador con los coeficientes bancarios

¿Qué relación existe entre el multiplicador y el coeficiente de circulante a depósito vista y de reservas bancarias monetarias a depósito vista?

Artificio

Dividir el numerador y denominador por DV para relacionar el multiplicador de la base con los coeficientes anteriormente presentados

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

C/Dv + DV/DV CCDV + 1MBM =----------------------------------= ---------------------------

C/DV + RV/DV CCDV + CRDV

Cuando el CCDV tiende a cero, también lo hace el CRDV, por tanto el multiplicador de la base se incrementa ante la mayor preferencia por dinero magnético por los actores no financieros.

Por el contrario si el CCDV tiende a infinito porque nadie desea dinero de registro el multiplicador de la base se reduce.

Datos para la Economía Boliviana En mill de Bs

MULTIPLICADOR DE LA BASE MONETARIA CONCEPTOS 2005 2013 …….2016M1” 11483 57981 ……. 70101BASE MONETARIA

7882.7 53487,8 ……. 63139

MBM 1.46

1.08…….. 1,11

Fuente: Boletín Mensual Enero 2014

El multiplicador de la base monetaria ha descendido de 2005 a 2013 años por la gran expansión del dinero Banco Central que depositado en los bancos no se expresa en un incremento proporcional de la cartera y de dinero de registro de Bancos Comerciales. El año de 2016 al empezar la contracción de la base comienza a subir, debido a la búsqueda de clientes de bancos de financiamiento para enfrentar la disminución de la actividad económica.

¿Cómo se puede explicar que los bancos incrementen las reservas creando mayores saldos de dinero de registro, los depósitos vista?

Para responder a la pregunta se relaciona las reservas monetarias bancarias extraordinarias con el objetivo de obtener mayor lucro, mayores utilidades, objetivo que logran los bancos concediendo más créditos.

9. PROCESO DE MULTIPLICACION DE LA BASE

9.1 Significación del proceso.-

Es una secuencia de actividades que permite multiplicar la base monetaria, que realizan los bancos comerciales al constatar que existe reservas bancarias excedentarias

En un banco comercial la toma de conocimiento de que existe reservas bancarias extraordinarias pasa por una cadena de mandos del Banco

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Contador--Gerente de tesorería o finanzas-Gerente General

El Gerente General instruye a Gerente de Operaciones dar créditos al tener reservas extraordinarias que pueden respaldar posibles fugas o retiros del Banco.

Esta secuencia se expresa en:

1. Verificar existencia de reservas – INICIAR PRIMERA RONDA 2. Dar créditos3. Abonar a depósitos4. Aceptar fugas por retiro de acuerdo a CCDV5. Realizar Encaje por saldo depósitos6. Verificar reservas – INICIAR SEGUNDA RONDA y repetir los pasos de 2 a 57. Verificar reserva - INICIAR TERCERA RONDA y repetir los pasos de 2 a 5. Así

sucesivamente hasta llegar a momento N de agotamiento de reservas extraordinarias.

La multiplicación de la base es un auténtico proceso de producción de los bancos de dinero de registro contable.

La producción de dinero de registro ayuda a lograr el equilibrio ahorro inversión mediante la sustitución de transferencia de ahorros de actores excedentarios a deficitarios o reactiva la inflación en circunstancia de oferta inflexible por agotamiento de divisas.

9.2 Laboratorio de Simulación del proceso de multiplicación de la base.-

Se da mediante operaciones contables que consisten en optimizar el uso de las reservas bancarias por los bancos comerciales, en base a la extensión de crédito o prestamos en tanto tengan excedentes de reservas bancarias.

1. Se va a operar con los mayores de las cuentas de caja, encaje legal, Prestamos, cartera, depósitos vista.

2. Una determinada creación de dinero del Banco Central se repartirá en Circulante y Depósitos a la Vista considerando la preferencia por el Circulante o Depósitos a la Vista

3. El Ingreso de dinero a Caja de los Bancos Comerciales por la preferencia de dinero de depósito les da la oportunidad de tener reservas extraordinarias que permiten realizar una operación de expansión

4. La operación de expansión se repartirá en dinero de bancos comerciales y central determinando fugas de circuito de los bancos, sin embargo si se continúa existiendo reservas se volverá a dar créditos por otra ronda, hasta que se agote las reservas

9.3 Laboratorio – Alternativa A – Operaciones contables

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

DatosSuponer que el coeficiente de circulante a depósitos vista es de 0,25Que el coeficiente de reservas a depósitos vista es de 0,10Que el banco central mediante crédito del TGN crea 100 unidades de dinero banco central. Tiempo uno - Incremento de M1 = 100 millones Bs, en billetes emisión por Préstamo a TGN o por compra de dólares Como Existe un CCDV una parte de los 100 ira a los bancos

Laboratorio CCDV = 0,25= C/DV >>> 0,25DV=CDV= C/0,25 -- DV= 100/0,25=80 que ira a los bancos

Por otra parte CRDV = 0,10 es equivalente al encaje legal (supuesto de simplificación)

REGISTRO EN LIBRO DE ASIENTOS DIARIOS DEL BANCOCOMERCIAL

Ejercicios Asiento Debe Haber

Ej uno -----1-----CAJA MNA DEP VISTAM1 = C +DV0.25= C/DVC= 0.25 DV100 = 0.25DV +DVDV=80

8080

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Ej Uno

Ejercicio Dos

Ej. Tres

Fin captación de reservas monetarias por depósito de clientes Saldo caja 80

-----2-------ENCAJE LEGALA CAJA MNPor encajeFin inicio – captación de reservas – saldo caja 72-----3--------CARTERAA DEP VISTAPrimera ronda de crédito por el total de reservas extraordinarias de caja 72

---4------DEP VISTAA CAJA MNDV =72/1.25=57.6C= 72-57.6=14,4Retiro de acuerdo a preferencia por efectivo. saldo de caja 57,6Primera ronda de créditos-----5 ------ENCAJE LEGALA CAJA MN0.10* 137,6 saldo deposito vistaFin Primera ronda

----6 -------- CARTERAA DEP VISTAInicio de Segunda ronda, en base a reservas- saldo de caja 51,84-----7------DEP VISTAA CAJA MN51.84/1,25=DV = 41.47C= 10.37Fuga Segunda ronda

----8 ------ENCAJE LEGALA CAJA MN0.10*saldo 179,07 deposito vista – encaje constituido 13,76

8

72

14.4

5.76

51,84

10.37

4.15

8

72

14,4

5.76

51.84

10.37

4.15

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Fin Segunda ronda

MOVIMIENTO EN MAYORES El movimiento de mayores es de extraordinaria utilidad para explicar el proceso de extensión de créditos, fuga de circuito, realización de encaje, verificación de existencia de reservas ociosas en la cuenta caja que permite iniciar una nueva ronda de créditos como observamos en la simulación de tres ejercicios. También refleja el estado emocional que se dará en las gerencias de tesorería, de operaciones de los bancos que por informaciones de contabilidad perciben que existen reservas extraordinarias que permitirán expandir cartera e incrementar en el futuro si se eliminan los riesgos las utilidades.

EJ

1

1

2 2

AS

1

2

4 5

CONCEPTOCUENTA CAJADepósito –primera rondaPor Encaje Fin inicio captación llego billete banco Central_________________Fuga primera ronda retiroFuga Por encajeFin primera ronda

Fuga segunda ronda retiroFuga Por encajeFin segunda ronda

DEBE

80

HABER

8

14.4 5.76

10,37 4.15

SALDODEBE 80 72

57.6 51.84

41.47 37.32

1---

2 2

----3 3

1----

3 4

----6 7

////////////////////////////////MAYOR DEPÓSITOVISTA

DepósitoFin inicio captación reservasCréditoFuga primera ronda retiroFin primera ronda

CréditoFuga segunda ronda retiroFin segunda Ronda

__

14.4____

10.37

80

72

-------- 51.84

80

152

137.6--------

189.44179.07

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

EJ

1

2 3

As ///////////////////////////////////MAYOR CUENTA ENCAJEPor encajeInicio Captación ReservasEncaje fin primera rondaEncaje fin segunda ronda

DEBE

8

5.76 4.15

HABER SALDODEBE

8

13.76 17.91

EJ

2 3

AS

3 6

///////////////////////////////////MAYORCUENTA CARTERAPrimera ronda créditoSegunda ronda

DEBE

72 51,84

HABER SALDODEBE 72

123,84

El efecto neto de la expansión se puede evidenciar en una tabla de expansiónTABLA DE EXPANSION DEL M1

EJERC

FLUJO M1

UNODOSTRES

N

100.00 72.00 51,84

100 creación de base172 primera ronda223,84 segunda ronda

357La creación a momento N llega a 357 millones

9.4 Momento n por aplicación de categoría de multiplicador para datos del laboratorio

Para calcular el momento N se determina el valor del multiplicador y se utiliza ese multiplicador para conocer cuál será la expansión total.

M1 C + DV MBM = --------- = ---------- BASE C + R

Si dividimos numerador y denominador por D.V. C/DV + DV/DV CCDV + 1 0,25+1MBM = ----------------------- = --------------------= -------------- =3,57

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

C/DV + R/DV CCDV + CRDV 0,25+ 0,1

Con esta fórmula aplicamos los datos Determinación de la expansión total para datos del laboratorio

Expansión total = M1 inicial* MBM = 100 * 3,57 = 357

Expansión total (ET) = M1 * MBM = 100 * 3,57 = 357 M1= flujo Inicial, con el que se origina el proceso de expansión, es una reproducción ampliada de reservas.

En momento n se repartirá los 357 millones así

M1= 357= C+DV= 1.25DVDV=285.6C=71.4

El Banco Central creo 100 millones en Billetes

¿Dónde está la diferencia de circulante con billetes?

Para encontrar la diferencia se verifica el nivel de encaje constituido por los bancos.

Laboratorio

Banco Central creo 100Circulante 71,4Saldo no explicado 28.6Encaje Legal = 10% de 285,6 = 28,60

9.5. Alcance de las operaciones de multiplicación de la base

La expansión total alcanza su plenitud si se da las siguientes condiciones Un contexto macroeconómico de reactivación con excedente de balanza comercial

que induce la esperanza y expectativa de hacer buenos negocios en el futuro en base a endeudamiento.

Apetito de riesgo por los privados para endeudarse. Gestión adecuada de los bancos comerciales para utilizar las reservas extraordinarias

en expansión de créditos. Apetito de riesgo de banqueros para otorgar créditos. La presencia de una política monetaria del banco central de acompañamiento a los

bancos en su actividad de desplazamiento de demanda agregada de la economía,

i tasa pasi-va

Cantidad Oferta

OM

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

incrementando los gastos autónomos en consecuencia ausencia de riesgos de generación de inflación por escasez de dólares

10. LA OFERTA MONETARIA

10.1 Significado de Oferta monetaria

La oferta monetaria a un momento determinado está constituida por el dinero en circulación, por lo tanto es equivalente al M1” de la economía, circulante más deposito a la vista.

Om = M1” = C + DV

Cuando en una economía el dinero está formado por piezas de moneda o plata la oferta depende de la producción de estas piezas en cambio en la economía contemporánea la oferta está formada por el dinero de papel o billetes que emite el Banco Central y el dinero de registro o depósito vista que contabilizan los bancos comerciales. En el futuro es posible que solo exista dinero de registro gracias al avance de la tecnología.

La fuente de la información son los balances de los bancos central y comerciales a una fecha determinada, siendo estos un stock o acervo originado en muchas operaciones bancarias de expansión o contracción de billetes o depósitos, presentamos con una línea perpendicular a eje de abscisas e independiente de la tasa de interés pasiva de lo los bancos comerciales, al ser la oferta resultado de cuentas de stock de bancos a una fecha dada y su origen proviene de compra de activos y créditos concedidos.

Laboratorio Dibujar

1. El gráfico de oferta monetaria de Bolivia 2014 -2016.

En millones Circulante Depósitos Vista M1 Oferta monetaria

2014 36671 29023 65694 656942016 37020 33081 70101 70101

Tasa de interés

OFERTA MONETARIA

Miles de millones 65 70

En millones Circulante Depósitos Vista M1 Oferta monetaria

Ejercicio uno 20 80 100 100Ejercicio n 71 286 357 357

Tasa de interés

OFERTA MONETARIA

millones 100 357

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

La oferta se desplazó a la derecha por las múltiples operaciones de expansión y contracción del Banco Central y las operaciones de multiplicación de la base, con independencia de la tasa de interés.

2. Dibujar oferta de ejercicio uno y n asumiendo que comenzamos en cero, son oferta anterior

RELACIONES MACROECONOMICAS Versión 9NA Ángel Pedro Guevara V.

Práctica No 48Para una economía el CCDV es 0,50 y el CRDV es 20%. En un ejercicio uno el Banco Central compra moneda extranjera por 200 presentar registro banco centralAsiento en BCB Deb

eHaber

……………….ADeterminar el importe que será depositado en bancos comerciales ………………..Práctica 49Realizar los asientos y mayores de las operaciones de concesión de créditos por bancos comerciales de 3 ejerciciosAsientosMayoresPráctica 50 Para un ejercicio n determinar Valor del multiplicador = --------------------Expansión total del M1……………..Distribución de dinero creado por banco central en encaje legalCirculante = ……………Encaje legal = …………..Practica 51 Dibujar gráfico de ejercicio uno y ejercicio n