- please add following footnote il lusso: when the fund is ...2013.salonedelrisparmio.com/ · 1995...

TRANSCRIPT

- Please add following footnote

when the fund is first time mentioned:

Due to the integration

Il Lusso:

Noi ci crediamo, ci

investiamo. Voi? Aprile 2013

Juan Manuel Mendoza

Aprile 2013 2 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Indice

Mercato Globale dei Beni di Lusso

Investire in Lusso

Appendice

Il Consumatore Asiatico

Aprile 2013 3 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Crescita a due cifre per il fatturato globale dei beni di lusso Una storia di crescita strutturale a lungo termine

Tendenze mondiali del mercato dei beni di lusso personali (1995–2014, mld. EUR)

77 85

92 96 108

128 133 133 128 136

147 159

170 167 153

173

191 202

217

238

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012F 2013F 2014F

11 settembre SARS USD/EUR Crisi finanziaria e

dei mutui subprime Terremoto in Giappone e crisi del debito in Europa

Fonte: Worldwide Markets Monitor di Bain & Co. e Fondazione Altagamma, 17 ottobre 2011.

Aprile 2013 4 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Origine dei marchi di lusso nel mondo L’ascesa dei marchi di lusso cinesi

Cina

continen-

tale

Hong

Kong

Francia Regno

Unito

Svizzera USA Giappone Italia Germania Spagna

Abbigliamento 12 9 37 7 2 8 4 18 2 1

Borse 9 5 31 10 5 11 2 21 5 1

Calzature 13 6 22 10 2 10 2 27 5 1

Orologi 7 3 6 4 69 3 1 2 5 0

Gioielli 13 21 25 8 9 7 1 11 3 1

Cosmetici/ Profumi

7 6 62 5 2 7 4 3 2 1

Alcolici 33 2 33 10 3 6 0 5 3 3

Automobili 8 1 4 7 1 14 4 4 57 0

Centri di cure estetiche/Trattamenti di bellezza

19 11 23 6 5 6 20 2 3 2

Hotel/Resort 15 10 15 8 16 15 7 6 2 3

Ristoranti 33 8 27 6 3 5 3 11 2 2

Fonte: KPMG, Global Reach of China Luxury, dati a gennaio 2013.

Aprile 2013 5 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Il consumatore cinese rivoluziona le regole del gioco Nel 2012 i consumatori cinesi hanno portato la Cina in vetta alla classifica del lusso

Mercato dei beni di lusso per nazionalità del consumatore (1995–2012S)

Fonte: studio 2012 sul mercato del lusso cinese e analisi Bain, dati al 31 dicembre 2012.

Aprile 2013 6 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Marchi del lusso I principali brand realizzano una grande parte del fatturato con il consumatore dei

Paesi Emergenti

Aprile 2013 7 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

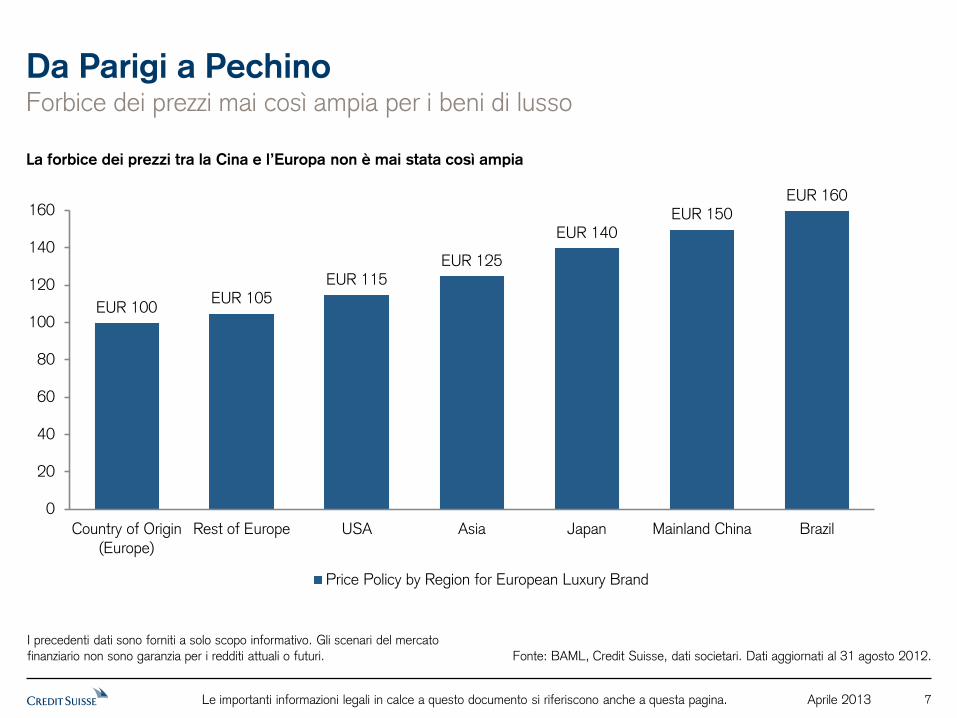

Da Parigi a Pechino Forbice dei prezzi mai così ampia per i beni di lusso

La forbice dei prezzi tra la Cina e l’Europa non è mai stata così ampia

EUR 100 EUR 105

EUR 115 EUR 125

EUR 140 EUR 150

EUR 160

0

20

40

60

80

100

120

140

160

Country of Origin

(Europe)

Rest of Europe USA Asia Japan Mainland China Brazil

Price Policy by Region for European Luxury Brand

Fonte: BAML, Credit Suisse, dati societari. Dati aggiornati al 31 agosto 2012.

I precedenti dati sono forniti a solo scopo informativo. Gli scenari del mercato

finanziario non sono garanzia per i redditi attuali o futuri.

Aprile 2013 8 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

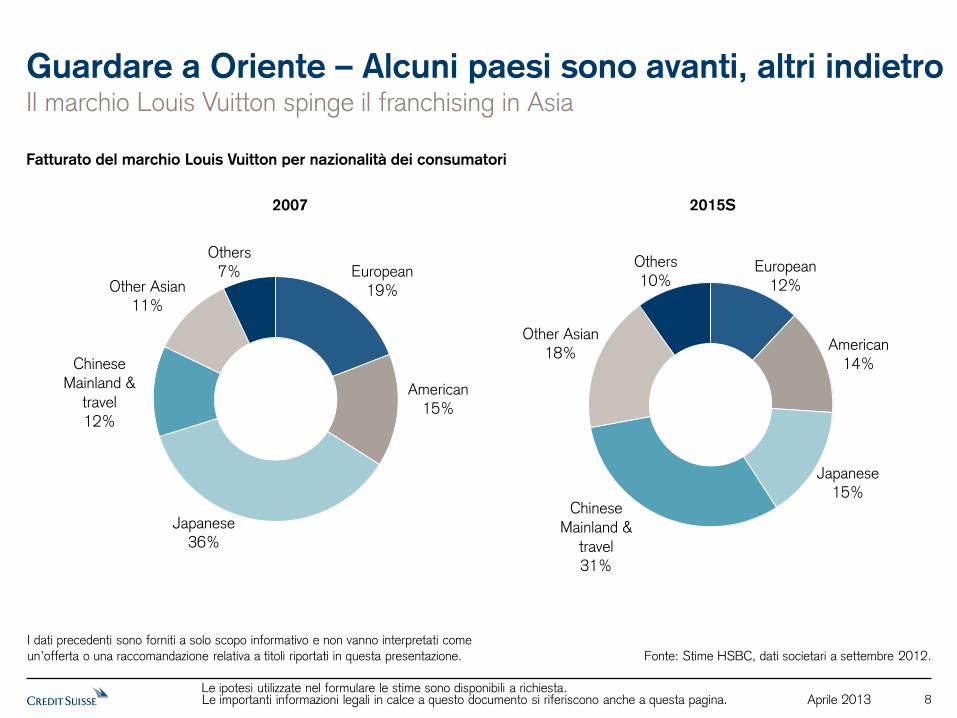

Guardare a Oriente – Alcuni paesi sono avanti, altri indietro Il marchio Louis Vuitton spinge il franchising in Asia

Fatturato del marchio Louis Vuitton per nazionalità dei consumatori

European

19%

American

15%

Japanese

36%

Chinese

Mainland &

travel

12%

Other Asian 11%

Others

7% European 12%

American 14%

Japanese 15%

Chinese

Mainland &

travel 31%

Other Asian 18%

Others 10%

Fonte: Stime HSBC, dati societari a settembre 2012.

I dati precedenti sono forniti a solo scopo informativo e non vanno interpretati come

un’offerta o una raccomandazione relativa a titoli riportati in questa presentazione.

2007 2015S

Le ipotesi utilizzate nel formulare le stime sono disponibili a richiesta.

Aprile 2013 9 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Indice

Mercato Globale dei Beni di Lusso

Investire in Lusso

Appendice

Il Consumatore Asiatico

Aprile 2013 10 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

La storia del consumatore di lusso asiatico

...e il futuro

Immagine: Credit Suisse Brandnet.

Aprile 2013 11 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Le 440 città emergenti forniranno un

contributo di USD 23 000 mld …pari

al 47% della crescita globale entro il 2025

Fonte: McKinsey Global Institute Cityscope 2.0, agosto 2012.

Crescita delle città e relativo aumento dei consumi Le città emergenti asiatiche trainano i consumi mondiali

60% dei nuovi consumi

urbani proverrà dalle 440 città emergenti

1 mln di nuovi

consumatori nelle città dei

mercati emergenti entro il

2025

Dal 2010 al 2025, il PIL di 600 città

emergenti salirà di oltre

USD 30 000 mld

… ovvero di quasi il

65% della crescita

globale

Si stima che il consumo annuo in

440 città emergenti

salirà di

USD 10 000 mld entro il 2025

Le ipotesi utilizzate nel formulare le stime sono disponibili a richiesta.

Aprile 2013 12 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

I consumatori asiatici rivoluzionano le regole del gioco Il mercato asiatico del lusso raggiungerà le dimensioni attuali dell’intero settore globale Mercato dei beni di lusso personali, per paese (2011, Mld. EUR)

Cina

Hong

Kong Macao

Giappone Corea

del Sud

Taiwan

Tailandia

India

Singapore

12.9

0.9

7.6

1.2

3.2

18.5

3.9

5.8 0.8

Si stima, inoltre, che i consumatori cinesi

acquistino altri beni di lusso per un valore di

EUR 25–30 mln al di fuori della regione cinese

Fonte: Worldwide Markets Monitor di Bain & Co. e Fondazione Altagamma, 17 ottobre 2011.

Aprile 2013 13 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

La maggior parte dei consumatori cinesi di articoli di

lusso spende al di fuori della Cina La spesa per articoli di lusso dei turisti cinesi è in rapida crescita

Spesa totale per il lusso della Cina continentale (RMB mld)

Mainland

HK/

Macau/

Taiwan

Overseas

0%

20%

40%

60%

80%

100%

2010 2011 2012E

199 266 306

CAGR

(10–11) (11–12)

33% 15%

42% 31%

32% 12%

30% 9%

Fonte: indagine Bain sui consumatori di articoli di lusso nella Cina continentale

(n = 4616); analisi Bain. Dati aggiornati al 31 dicembre 2012.

Aprile 2013 14 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

I consumatori asiatici rivoluzionano le regole del gioco Moltiplicazione delle dimensioni del mercato dei beni di consumo

Oggi oltre 39 città della Cina continentale sono più grandi di Hong Kong

Attuale popolazione suddivisa per città (in milioni)

Chongqing 28.8 Shenzhen 10.4 Weifang 9.1 Dongguan 8.2 Tangshan 7.6

Shanghai 23.0 Nanyang 10.3 Zhoukou 9.0 Quanzhou 8.1 Nantong 7.3

Pechino 19.6 Shijiazhuang 10.2 Qingdao 8.7 Shenyang 8.1 Hengyang 7.1

Chengdu 14.0 Linyi 10.0 Hangzhou 8.7 Jining 8.1 Cangzhou 7.1

Tianjin 12.9 Harbin 9.8 Zhengzhou 8.6 Nanchino 8.0 Fuzhou 7.1

Guangzhou 12.7 Wuhan 9.8 Xuzhou 8.6 Changchun 7.7 Xingtai 7.1

Baoding 11.2 Handan 9.1 Xian 8.5 Ningbo 7.6 Shaoyang 7.1

Suzhou 10.7 Wenzhou 9.1 Heze 8.3 Fuyang 7.6 Hong Kong 7.1

Fonte: Istituto nazionale di statistica cinese, 2010.

Aprile 2013 15 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Espansione in Cina nel 2013 Bassa penetrazione dei marchi minori

Punti vendita di marchi di lusso selezionati a fine settembre 2012

0

50

100

150

Hugo

Boss

Arm

ani

Dunhill

Montb

lanc

Zegna

Coach

Bally

Burb

err

y

Ferr

agam

o

Gucc

i

Louis

Vuitt

on

Dio

r

Cart

ier

Bottega

Veneta

Bulg

ari

Vers

ace

Tiff

any

Herm

es

Pra

da

Chanel

Opened before 2010 Opened in 2010 Opened in 2011 Opened in 2012 (by end of Sept. 2012)

139

42

55 55 56 59

80 82

101 107

119

8

20 20 22 23 23 24

37 40

New stores opened for selected brands

2010: ~160

2011: ~150

2012 (by end September): ~120

Fonte: relazioni degli analisti; ricerche nella letteratura specialistica;

interviste ai marchi; interviste ai grandi magazzini; analisi Bain. Dati al 31

dicembre 2012.

Nota: i marchi di cosmetici non sono inclusi; i dati sui punti vendita di Cartier e Bulgari

non comprendono gli orologi; il marchio Armani comprende Giorgio Armani, Emporio

Armani e Armani Collezioni.

Aprile 2013 16 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

29.9 28.9 15.4 12.4 7.7 6.1 5.5 7.3

Marchi leader del lusso in Cina I primi 5 marchi realizzano il 50% circa del fatturato

Spesa nazionale cinese 2012 per articoli di lusso (RMB mln)

Totale = RMB ~115 mln

Cartier Longines Omega

Rolex Tissot

Chanel Dior Estée Lauder

Lancôme Shiseido

Coach Gucci Hermès Louis Vuitton Prada

Armani Hugo Boss Burberry Alfred Dunhill Ermenegildo Zegna

Bulgary Cartier Chow Tai Fook Tiffany Van Cleef & Arpels

Gucci Louis Vuitton Prada Salvatore Ferragamo Tod’s

Armani Burberry Chanel MaxMara Prada

Alfred Dunhill Hermès Louis Vuitton Montblanc Ermenegildo Zegna

Top 5 brands by category in alphabetical order

Watches Cosmetics, Perfume and

Personal care

Leather goods

Mensw

ear

Jew

elr

y

Sh

oe

s

Wo

me

n’s

we

ar

Acce

sso

ry

Nota: Il valore di mercato è composto dal valore al dettaglio delle vendite; gli "accessori" includono articoli di cancelleria, occhiali da sole, sciarpe, ecc.; «pelletteria»

include valigie, borse e oggetti di minori dimensioni come portafogli; il marchio Armani comprende Giorgio Armani, Emporio Armani e Armani Collezioni. Fonte: interviste

a specialisti; interviste ai march;, siti aziendali; ricerche nella letteratura specialistica; analisi Bain. Dati al 31 dicembre 2012.

1 2 3 4 5

1 2 3 4 5

0

20

40

60

80

100(%)

Aprile 2013 17 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Bassa penetrazione degli anelli di fidanzamento con diamanti in Cina

Crescente desiderio del simbolo dell’amore eterno

5%

77%

1965 1995

31%

1994 2010 2030

Fase matura Fase

matura Fase matura

Inferiore

all’

1%

?

10%

80%

1940 1990

% di spose che ricevono un anello di fidanzamento con diamante

Fonte: De Beers Group, RBC Capital Markets, dati a luglio 2011.

Immagine: Credit Suisse Brandnet.

Stati Uniti... ...Giappone...

...e ora la Cina, e non siamo

neanche a metà strada...

Aprile 2013 18 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Mercato di gioielli in China Grande potenziale di crescita per i brand europei

Quota di mercato della gioielleria nella Cina continentale – valore al dettaglio (2010)

2.0%

2.1%

3.0%

3.1%

3.6%

3.8%

6.4%

6.9%

7.1%

9.0%

12.6%

Chow Sang Sang

Kimberlite Diamond

Luk Fook

Cartier

Zhe Jing Ming

First Asia

Beijing Caishikou

Lao Miao

Chow Tai Seng

Lao Feng Xing

Chow Tai Fook

Fonte: Frost & Sullivan Report, 2010. I dati precedenti sono forniti a solo scopo informativo e non vanno

interpretati come un’offerta o una raccomandazione relativa a titoli riportati in questa presentazione.

Aprile 2013 19 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Espansione in Asia e Cina Bassa penetrazione e grande opportunita dei marchi minori

0

10

20

30

40

50

60

70

80

90

100

Car

tier

Bulg

ari

Tiff

any

Har

ry W

inst

on

Gra

ff

Punti di vendita in Asia (ex. Japan) – Graff vs. peers (2011)

Fonte: Deutsche Bank, company websites, as of May 6, 2012.

58

45

38

23

16

8

4 3

0

10

20

30

40

50

60

70

Car

tier

Bulg

ari

Tiff

any

Chopar

d

Van

Cle

ef

De B

eers

Gra

ff

Har

ry W

inst

on

Punti di vendita in Greater China vs. jewellery peers (2011)

Fonte: Deutsche Bank, company data, as of May 6, 2012.

Aprile 2013 20 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Guardare a Oriente – Alcuni paesi sono avanti, altri indietro Clienti Cinesi: oltre il 20% per i marchi di gioielli

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

Cartier Bulgari Graff Tiffany

Fonte: Deutsche Bank estimates, as of May 6, 2012.

Vendita a clienti Cinesi (% del totale) - 2012

Aprile 2013 21 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Indice

Mercato Globale dei Beni di Lusso

Investire in Lusso

Appendice

Il Consumatore Asiatico

Aprile 2013 22 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Pioggia di denaro – Il settore dei beni di lusso nel 2013 Riprende la vigorosa crescita degli utili

...e le valutazioni restano allettanti

...elevata redditività

...forte crescita

…elevata esposizione ai mercati emergenti

% vendite nei paesi emergenti

Crescita EPS 2013

ROE

(2012)

P/E 2013

Margini operativi

(2012)

45%

23.4%

16.1%

15.6x

24.9%

16.6%

11.5x

11.0%

18.4%

15.4x

43%

14.8%

11.2%

15.5x

100%

27.5%

13.2%

19.6x

25%

115.0%

52.3%

24.8x

100%

35.8%

12.7%

9.7x

25%

49.3%

14.6%

24.7x

46% 54%

23.1% 21.6% 25.4% 18.4% 12.6% 19.3% 75.2% 20.2%

Richemont PPR Melco

Crown Michael

Kors Keichow

Moutai

Remy

Cointreau Christian

Dior Swatch

Fonte: Bloomberg, presentazioni societarie, dati al 31 gennaio 2013.

I dati storici sulla performance e gli scenari dei mercati finanziari non sono garanzia per i redditi attuali o futuri.

Aprile 2013 23 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Decisione d’investimento

Il nostro approccio all’investimento nel settore Credit Suisse SICAV (Lux) Equity Luxury Goods

Fonte: Credit Suisse.

Analisi dell’universo d’investimento

Revisione degli utili vs. performance

della quotazione Liquidità

Crescita e sostenibilità degli utili

Tendenze dei margini Contesto

Valore del marchio Gestione

Rete di negozi Scomposizione dei

margini

DCF Somma delle parti

(P/E, EV/EBITDA)

Gestione attiva Max. 10% liquidità

Regola 5/40

1

2

3

4

5

Tiffany

Coach

Richemont

LVMHRalph Lauren

PPRSw atch Group

TOD's

Hermès

Hugo Boss

Burberry

-30%

-20%

-10%

0%

10%

20%

30%

40%

-10% -5% 0% 5% 10% 15%

YTD EPS upgrades

YT

D s

har

e p

rice

per

form

ance

200 società

150 titoli

80 titoli

60 titoli

25–50 titoli

Screening

dell’universo

d’investimento Ricerca di tipo

bottom-up, visite e

riunioni aziendali Applicazione della

Score Card Valutazione

CS Luxury Goods

Fund

ai soli fini illustrative

Aprile 2013 24 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

La valutazione del marchio Credit Suisse SICAV (Lux) Equity Luxury Goods

Esempio: Hermes

78%

67% 70%

65%

74% 78%

75% 77% 72%

81% 86% 87%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

200

1

200

2

200

3

200

4

200

5

200

6

200

7

200

8

200

9

201

0

201

1

201

2

Brand Equity as % of EV – HERMES Investimento lordo (CAGR)

EV (CAGR)

Valore del marchio in % dell’EV (media)

Valore del marchio soft luxury % (media)

10 anni 7.6% 17.9% 74.4% 26.9%

5 anni 7.7% 21.6% 78.2% 24.9%

3 anni 5.9% 35.4% 79.5% 34.5%

L’investimento lordo è in grado di creare valore d’impresa (EV)

e di mantenere il valore del marchio nettamente al di sopra della media del settore Score: [5]

Fonte: Credit Suisse HOLT e relazioni annuali

societarie, dati aggiornati a dicembre 2012.

I dati precedenti sono forniti a solo scopo informativo e non vanno interpretati come

un’offerta o una raccomandazione relativa a titoli riportati in questa presentazione.

Aprile 2013 25 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Performance a confronto con il mercato azionario globale Credit Suisse SICAV (Lux) Equity Luxury Goods

Rendimento totale degli ultimi 3 anni (in EUR)

Fonte: Credit Suisse. Dati aggiornati al 31 gennaio 2013.

1 Precedente track record di Clariden Leu (Gue) Luxury Goods Equity Fund (25 agosto 2000– 20 agosto

2009). La denominazione del fondo era Clariden Leu (Lux) Luxury Goods Equity Fund (21 agosto 2009 –

1° aprile 2012) prima dell’integrazione di Clariden Leu AG in Credit Suisse AG, avvenuta il 2 aprile 2012. I

rendimenti passati non sono indicativi dei risultati attuali e futuri. I dati relativi alla performance non tengono

conto delle commissioni e dei costi applicati al momento dell’emissione e del riscatto delle quote.

Aprile 2013 26 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Ancora molti marchi posseduti da privati nell’industria dei beni di lusso

Fonte: Analisi Citi Investment Research, dati al 30 settembre 2011.

(*) Dati forniti dalla società.

Le cifre in valuta locale sono convertite ai tassi di cambio attuali. I dati precedenti sono

forniti a solo scopo informativo e non vanno interpretati come un’offerta o una

raccomandazione relativa a titoli riportati in questa presentazione.

2012

Brand Core business Sales est. EBIT est. EBIT margin est. Market Cap Ownership

in mln EUR in mln EUR in% in mln EUR

LVMH Multi luxury brands 28,103 5,921 21.1% 66,327 Public (50.2%) / Private (49.8%)

PPR Multi luxury brands 9,736 1,792 18.4% 21,869 Public (59.4%) / Private (40.6%)

Richemont Jewellery/Watches 10,194 2,416 23.7% 34,687 Public

Chow Tai Fook Jewellery/Watches 5,962 768 12.9% 10,893 Public (10.6%) / Private (89.4%)

Coach Leather goods 3,899 1,191 30.5% 10,418 Public (10.6%) / Private (89.4%)

Rolex Watches 3,838 1,151 30.0% NA Private

Hermès Leather goods 3,459 1,085 31.4% 27,152 Private (73%)/LVMH (20%)/Public (7%)

Prada Leather goods 3,301 891 27.0% 19,749 Private (84%)/Public (16%)

Chanel Leather goods 3,250 943 29.0% NA Private

Tiffany Jewellery 2,802 515 18.4% 6,734 Public

Burberry Apparel 2,284 446 19.5% 7,142 Public

Armani Apparel 2,070 323 15.6% NA Private

Patek Philippe Watches 1,950 624 32.0% NA Private

Zegna Apparel 1,251 140 11.2% NA Private

Dolce &

Gabbana Apparel 1,133 237 20.9% NA Private

Ferragamo Leather goods/Shoes 1,149 185 16.1% 3,702 Private (77%)/Public (23%)

Tod's Leather goods/Shoes 966 208 21.6% 3,376 Public

Chopard Jewellery/Watches 893 188 21.0% NA Private

Escada Apparel 342 N/A N/A NA Private

Emperor Watch Watch retailing 625 53 8.5% 553 Public

Moncler Outerwear 502 113 22.5% NA Private

Loro Piana Apparel 619 71 11.4% NA Private

Versace Apparel 374 32 8.5% NA Private

Cucinelli Apparel 278 37 13.3% 1,135 Public

Roberto Cavalli Apparel 183 22 12.0% NA Private

Jimmy Choo Shoes 200 42 20.8% NA Private (Labelux)

Dunhill Apparel 168 (5) -3.1% NA Richemont

Damiani Jewellery 152 (6) -3.8% 86 Public

Mulberry Leather 203 39 19.3% 896 Public

Pomellato (*) Jewellery 146 15.8 10.8 NA Private

Aprile 2013 27 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Indice

Mercato Globale dei Beni di Lusso

Investire in Lusso

Appendice

Il Consumatore Asiatico

Aprile 2013 28 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Capacità nel settore globale dei beni di consumo Dall’Europa all’Asia

Persone/Portafogli

2 gestori responsabili del fondo

4 gestori del fondo 2 analisti

3 fondi 1 mandato istituzionale

Tema dei beni di lusso

Temi dei beni di consumo asiatici Fondi pubblici, mandati

Prodotti tematici sui consumi

con orientamento specifico

Gamma di prodotti

Track record di 13 anni

Gestiamo investimenti su tutti i principali mercati mondiali.

Strumenti specialistici nel settore dei consumi Diversi Lipper Award e altri riconoscimenti settoriali Valutati sulla piattaforma Mercer Team d’investimento in Asia ed

Europa

Descrizione generale

Clienti obiettivo

Clienti istituzionali

Clienti privati

Clienti ultra high net worth

Family office

Gestori patrimoniali

Ripartizione AuM a gestione attiva (mln. USD)

Patrimonio gestito totale pari a 551 milioni di USD

0 100 200 300 400 500 600

Luxury Strategy

Asia Consumer

Strategy

Mandate

Fonte: Credit Suisse, dati al 31 gennaio 2013.

Aprile 2013 29 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Team d’investimento globale P

ari

gi

Sin

gap

ore

Z

uri

go

Juan Manuel Mendoza, Director, Senior Fund Manager/Analyst, Head of Equities Asia Juan Mendoza ha iniziato la sua carriera nel 1997 come broker azionario presso l’Institutional Equity Division di Salomon Smith Barney a Zurigo e New York. Ha successivamente lavorato presso la Banca Julius Baer a Zurigo. Nel 2006 è entrato in Credit Suisse (in precedenza Clariden Leu) e dal 2008 è gestore di Credit Suisse SICAV (Lux) Equity Luxury Goods Fund. Juan Mendoza si è aggiudicato tre Lipper Fund Award in Francia, Germania e Austria nel 2011 e un Lipper Fund Award in Austria nel 2012. Inoltre, dal 2011 è co-gestore di Credit Suisse SICAV (Lux) Equity Asia Consumer Fund (in precedenza Credit Suisse SICAV (Lux) Equity Silk Road Fund). Juan Mendoza ha conseguito un MBA in Finanza aziendale presso la Goizeta Business School dell’Emory University di Atlanta, Stati Uniti.

Isis Ma, Vice President, Fund Manager/Analyst Isis Ma è entrata in Credit Suisse (in precedenza Clariden Leu) a giugno 2010. Isis è specialista azionaria per i settori consumo, immobiliare e finanza. Dal suo ingresso in azienda, Isis Ma ha svolto la funzione di co-manager del Credit Suisse SICAV (Lux) Equity Asia Consumer Fund (in precedenza Credit Suisse SICAV (Lux) Equity Silk Road Fund) e di deputy manager del Credit Suisse SICAV (Lux) Equity Luxury Goods Fund. Prima ancora aveva lavorato nella divisione Investment Banking di Macquarie International Capital Markets a Hong Kong e nella divisione Capital Markets di Jones Lang LaSalle MENA a Dubai. Isis ha conseguito si è laureata presso la Chinese University of Hong Kong con specializzazione in contabilità. Detiene la qualifica di Chartered Accountant.

Marjorie Sonigo è responsabile dei portafogli privati (Francia). Nel 2002 è entrata in Credit Suisse (Francia) come Chairman di Credit Suisse Gestion Privée. Nel periodo 1987–1997, prima di approdare a Credit Suisse, ha ricoperto la posizione di Portfolio Manager presso Pinatton Gestion (società di borsa) e ha diretto il Private Management Team. Ha poi lavorato presso ING Investment Management come Head of Mutual Funds Management, dove è stata responsabile di diversi fondi. Presso ING ha creato un fondo specializzato nel settore dei beni di lusso. Ha conseguito un MBA in diritto commerciale e fiscale presso l’Université de Paris II – Assas (Parigi, Francia).

Florence Mosse-Colin è entrata in Credit Suisse Gestion Privée nel 2003 e ricopre attualmente la posizione di Portfolio Manage per Credit Suisse (Francia). Nel periodo 1996-1998 Florence Mosse è stata Portfolio Manager Assistant presso Pinatton Gestion (1996-1997) e presso Ferri Gestion (1997-1998). Tra il 1998 e il 2002 ha lavorato presso ING Investment Management come Portfolio Manager. Presso ING ha collaborato con Marjorie Sonigo alla creazione di un fondo specializzato nel settore dei beni di lusso. Florence si è laureata in economia e commercio nel 1998 e ha conseguito il diploma di analista finanziario (SFAF) nel 2003.

Dr. Patrick Kolb, Senior Portfolio Manager, è entrato in Credit Suisse nel giugno 2005 nel team Global Equities, con responsabilità per i settori industriale e tecnologico. È stato inoltre membro del team US Equity in qualità di analista settoriale per le aree dell’industria, dei materiali e dei servizi di pubblica utilità. Dal marzo 2007, Patrick Kolb gestisce il fondo CS EF (Lux) Global Security e dal marzo 2009 opera anche all’interno del team beni di lusso. Dopo essersi laureato nel 2001 in finanza presso l’università di Zurigo, è stato dottorando e assistente di ricerca presso l’Institut für Schweizerisches Bankwesen der Universität Zürich (istituto di banca e finanza dell’università di Zurigo).

Matthias Düggelin è responsabile delle attività di amministrazione/esecuzione del CS EF (Lux) Global Prestige a Zurigo. Da oltre 10 anni a Credit Suisse, ha maturato una profonda esperienza nel campo della gestione delle attività operative dei fondi nonché nella negoziazione/esecuzione di titoli small e mid cap. Matthias Düggelin ha conseguito un bachelor in economia presso l’Università di San Gallo.

Aprile 2013 30 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Credit Suisse SICAV (Lux) Equity Luxury Goods Approccio d’investimento – Valutazione DCF

Discounted cash flow (DCF)

Fonte: Credit Suisse, dati aggiornati al 31 agosto 2012.

La performance ipotetica ha solo scopo illustrativo e non rappresenta la performance effettiva di un titolo. Il

presente documento non costituisce un’offerta o una raccomandazione relativa a un titolo. I dati storici sulla

performance e gli scenari dei mercati finanziari non sono garanzia per i rendimenti attuali o futuri.

Aprile 2013 31 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

2005 2006 2007 2008 2009 2010 2011 2012 2013

Fund¹ 21.8% 16.8% -5.3% -44.8% 43.0% 49.1% -1.2% 23.2% 2.7%

MSCI World TR 26.1% 7.7% -1.7% -37.6% 25.9% 19.5% -2.4% 13.8% 2.1%

France

23%

Spain

2%

Greater

China

27%

Italy

15%

United

Kingdom

4%

USA

13%

Others

6% CHF

9%

EUR

35% GBP

4%

HKD

36%

USD

13%

Others

3%

Credit Suisse SICAV (Lux) Equity Luxury Goods (EUR) Performance a confronto con MSCI World Index

Composito e politica d’investimento

Questo fondo azionario tematico investe su scala globale in società di beni di lusso attive in categorie di prodotti tra cui borse di lusso, pelletteria, moda, gioielli, orologi, cosmetici e yacht. L’obiettivo è massimizzare il rendimento totale ottenuto dall’apprezzamento del capitale e dai dividendi nell’arco di un periodo di tempo prolungato. Ne consegue pertanto l’applicazione di un approccio privo di vincoli non orientato al benchmark al fine di individuare società con valutazioni interessanti ben posizionate per trarre vantaggio dal tema dei beni di lusso su scala globale.

Benchmark

MSCI World NR

Portfolio manager

Juan Manuel Mendoza dal 1° gennaio 2009

Patrimonio netto totale del composito

EUR 124,3 mln al 31 gennaio 2013

Fondi disponibili che applicano una strategia simile

Credit Suisse SICAV (Lux) Equity Asia Consumer

1 Precedente track record di Clariden Leu (Gue) Luxury Goods Equity Fund (25 agosto 2000 – 20 agosto

2009). La denominazione del fondo era Clariden Leu (Lux) Luxury Goods Equity Fund (21 agosto 2009

– 1° aprile 2012) prima dell’integrazione di Clariden Leu AG in Credit Suisse AG, avvenuta il 2 aprile

2012. I rendimenti passati non sono indicativi dei risultati attuali e futuri. 2 I dati relativi alla performance non tengono conto delle commissioni e dei costi applicati al momento

dell’emissione e del riscatto delle quote.

Fonte: Credit Suisse, dati al 31 gennaio 2013.

Allocazione valutaria Allocazione per paese

Nota: L’asset allocation qui riportata ha valore indicativo,

e può pertanto variare nel corso del tempo.

Fonte: Credit Suisse, dati al 31 gennaio 2013.

Switzerland

10%

Aprile 2013 32 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

CHF

9%

EUR

35% GBP

4%

HKD

36%

USD

13%

Others

3%

France

23%

Spain

2%

Greater

China

27%

Italy

15%

United

Kingdom

4%

USA

13%

Others

6%

Switzerland

10%

-20%

-10%

0%

10%

20%

30%

40%

2010* 2011 2012 2013

Fund 24.3% -4.4% 25.1% 5.8%

MSCI World TR 15.0% -5.5% 15.8% 5.1%

Credit Suisse SICAV (Lux) Equity Luxury Goods (USD) Performance a confronto con MSCI World Index

Composito e politica d’investimento

Questo fondo azionario tematico investe su scala globale in società di beni di lusso attive in categorie di prodotti tra cui borse di lusso, pelletteria, moda, gioielli, orologi, cosmetici e yacht. L’obiettivo è massimizzare il rendimento totale ottenuto dall’apprezzamento del capitale e dai dividendi nell’arco di un periodo di tempo prolungato. Ne consegue pertanto l’applicazione di un approccio privo di vincoli non orientato al benchmark al fine di individuare società con valutazioni interessanti ben posizionate per trarre vantaggio dal tema dei beni di lusso su scala globale.

Benchmark

MSCI World NR

Portfolio manager

Juan Manuel Mendoza dal 1° gennaio 2009

Patrimonio netto totale del composito

EUR 124,3 mln al 31 gennaio 2013

Fondi disponibili che applicano una strategia simile

Credit Suisse SICAV (Lux) Equity Asia Consumer

1 La classe di azioni USD di Clariden Leu (Lux) Luxury Goods Equity Fund è stata lanciata il 2 settembre

2010. Si noti che Clariden Leu AG è stata integrata in Credit Suisse AG il 2 aprile 2012. I rendimenti passati

non sono indicativi dei risultati attuali e futuri. 2 I dati relativi alla performance non tengono conto delle commissioni e dei costi applicati al momento

dell’emissione e del riscatto delle quote.

Fonte: Credit Suisse, dati al 31 gennaio 2013.

Allocazione valutaria Allocazione per paese

Nota: L’asset allocation qui riportata ha valore indicativo,

e può pertanto variare nel corso del tempo.

Fonte: Credit Suisse, dati al 31 gennaio 2013.

Aprile 2013 33 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

2009 2010 2011 2012 2013

Fund 80.4% 11.7% -28.0% 18.1% 5.0%

MSCI Far East xJp 68.9% 19.4% -14.8% 21.9% 1.4%

Consumer

Staples

9%

Financials

9%

Industrials

3%

Telecom

10%

Cash

6%

Consumer

Discretionary

44%

Credit Suisse SICAV (Lux) Equity Asia Consumer (USD) Performance a confronto con MSCI Far East ex Japan Index

Composito e politica d’investimento

Credit Suisse SICAV (Lux) Equity Asia Consumer è fortemente orientato alla crescita per trarre vantaggio da questo solido tema strutturale – non soltanto nella regione cinese e nei paesi asiatici emergenti e sviluppati, ma anche nell’Asia centrale. Il fondo investe principalmente in aziende che svolgono attività di sviluppo, produzione, vendita o commercializzazione di beni e servizi di consumo studiati appositamente per i consumatori asiatici o rispondenti ai loro gusti, non solo per quanto riguarda i prodotti di consumo più tradizionali quali abbigliamento, cosmetici ed elettronica di consumo, ma anche i servizi legati allo stile di vita, tra i quali il gioco d’azzardo, i gestori di comunicazioni mobili, l’istruzione e le compagnie aeree.

Benchmark

MSCI Far East ex Japan NR

Portfolio manager

Juan Manuel Mendoza dal 1° ottobre 2011 Isis Ma dal 1° ottobre 2011

Patrimonio netto totale del composito

USD 34,3 mln al 31 gennaio 2013

Fondi disponibili che applicano una strategia simile

Credit Suisse SICAV (Lux) Equity Luxury Goods

Fonte: Credit Suisse, dati al 31 gennaio 2013.

South

Korea

9%

Taiwan

8%

Europe

11% Others

10%

Singapore

3%

China & HK

52%

Malaysia

1%

Thailand

2% Indonesia

4%

Allocazione per paese Allocazione per settore

1 La denominazione del fondo era Clariden Leu (Lux) Silk Road Equity Fund (31 ott. 2008–1° apr. 2012) prima

dell’integrazione di Clariden Leu AG in Credit Suisse AG, avvenuta il 2 aprile 2012. Il 3 settembre 2012 il

fondo è stato ridenominato Credit Suisse SICAV (Lux) Equity Asia Consumer Fund. I rendimenti passati non

sono indicativi dei risultati attuali e futuri. 2 I dati relativi alla performance non tengono conto delle commissioni e dei costi applicati al momento

dell’emissione e del riscatto delle quote.

Information

Technology

19%

Nota: L’asset allocation qui riportata ha valore indicativo,

e può pertanto variare nel corso del tempo.

Fonte: Credit Suisse, dati al 31 gennaio 2013.

Aprile 2013 34 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Dati principali del Credit Suisse SICAV (Lux) Equity Luxury Goods Numero di valore B EUR 3786484

B USD 3786474

R SGD 19433648

ISIN B EUR LU0348402537

B USD LU0348402297

R SGD LU0827693408

Bloomberg B EUR CLLLGEB LX

B USD CLLGEBD LX

R SGD CSELXRS LX

Data di lancio B EUR 20 ago. 20091

B USD 2 set. 2010

R SGD 11 set. 2012

Benchmark MSCI World (NR)

Gestore delegato degli investimenti Credit Suisse (Singapore) Limited

Quotazione LUX

Tipo di fondo SICAV di diritto lussemburghese (UCITS)

Status fiscale secondo la direttiva

europea ESD

Il prodotto non è soggetto alla tassazione UE

Registrazione LUX, CH, DE, ES, AT, FR, IT

Negoziazione Ogni giorno fino alle ore 15.00 CET

Chiusura dell’esercizio finanziario 30 settembre

Distribuzione Nessuna, accumulo

Commissione di gestione 1.92% p.a.

Sottoscrizioni Fino al 5% del valore netto d’inventario (NAV) per azione viene versato al Distributore principale2

Le richieste devono pervenire non oltre le 15.00 (orario del Lussemburgo) del giorno lavorativo che precede la Data di

valutazione e il prezzo di sottoscrizione deve essere versato entro due giorni lavorativi dalla relativa Data di valutazione3.

Riscatto Fino al 2% del NAV per azione viene corrisposto al Distributore principale2

È necessario presentare una richiesta scritta di riscatto entro le ore 15.00 (orario del Lussemburgo) del giorno lavorativo che

precede la Data di valutazione 3in cui le azioni devono essere riscattate.

1 Precedente track record di Clariden Leu (Gue) Luxury Goods Equity Fund (25 agosto 2000– 20 agosto 2009). La denominazione del fondo era Clariden Leu (Lux)

Luxury Goods Equity Fund (21 agosto 2009 – 1° aprile 2012) prima dell’integrazione di Clariden Leu AG in Credit Suisse AG, avvenuta il 2 aprile 2012. 2 Il Distributore principale del fondo è Credit Suisse AG, Zurigo; il Distributore principale può dividere le commissioni con il Distributore. 3 Con “Data di valutazione” si intende qualsiasi giorno lavorativo in Lussemburgo.

Aprile 2013 35 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Principali fattori di rischio

Rischi generali: in linea generale, il valore del fondo cambia quotidianamente in base alle condizioni del mercatoe ad altri fattori. Numerose circostanze non menzionate in questo documento possono causare la flessione del valore del fondo e impedire al fondo di

raggiungere il proprio obiettivo. Rischi di mercato: il prezzo di un titolo detenuto dal fondo può scendere a causa del mutare delle condizioni economiche, politiche o di mercato oppure di utili deludenti. Tra essi figurano rischi specifici della società, di tasso di interesse e di cambio, rischi legati a mutamenti

di fattori economici come occupazione, spesa e debito pubblici, inflazione, fiducia degli azionisti nei confronti di determinate classi di attività (ad es. azioni), mercati, paesi, rami industriali e settori. Una grave recessione protratta nel tempo penalizzerebbe il portafoglio. Poiché il fondo investe principalmente in uno specifico settore, risente in misura maggiore di performance settoriali negative. Rischi di allocazione: il fondo potrebbe perdere opportunità d’investimento appetibili sotto ponderando mercati che offrono rendimenti

significativi e potrebbe perdere valore sovra ponderando mercati che subiscono cospicue flessioni. Rischi normativi: modifiche del quadro legale e fiscale. Rischi di credito: il rischio che l’emittente di uno strumento di debito non sia in grado di onorare i propri impegni di pagamento del capitale

nominale e degli interessi. Rischi di liquidità: in alcune circostanze, invece di essere trattati su mercati regolamentati, i titoli acquistati dal fondo potrebbero essere

negoziati fuori borsa e di conseguenza essere soggetti al rischio di liquidità. Ciò significa che potrebbe essere più difficile acquistarli o venderli a un prezzo equo.

Rischi dei mercati emergenti: rischi economici intrinseci dei paesi emergenti dovuti a un clima politico potenzialmente instabile; cospicuo rischio debitore relativo a emittenti sovrani e societari di paesi emergenti; un quadro legale e fiscale che, dal punto di vista di un azionista

straniero, può deteriorarsi e che non tutela i diritti degli azionisti nella misura in cui questo avviene di consueto nei paesi occidentali europei. Inoltre, in determinate circostanze, i titoli dei mercati emergenti possono non offrire il grado di organizzazione e trasparenza generalmente riscontrato sui principali listini azionari e sui mercati regolamentati dei paesi OCSE. Altri rischi includono quotazioni di mercato altamente volatili a causa di una capitalizzazione di mercato limitata o bassi volumi effettivi di negoziazione di singoli titoli;

restrizioni alla trasferibilità di capitali; rischio di cambio di valute relativamente deboli in cui sono denominati gli investimenti. Rischi degli strumenti derivati: per informazioni sui rischi legati all’uso di strumenti derivati si rimanda alla sezione del Prospetto informativo del fondo intitolata “Rischi associati all’uso di strumenti derivati”.

Aprile 2013 36 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Disclaimer

Il presente documento è stato realizzato da Credit Suisse con la maggiore cura possibile e al meglio delle proprie conoscenze. Credit Suisse non fornisce comunque alcuna garanzia relativamente al suo contenuto e alla sua completezza e declina qualsiasi responsabilità per le perdite che dovessero derivare dall’utilizzo delle informazioni in esso riportate. Nel documento vengono espresse le opinioni di Credit Suisse all’atto della redazione, che sono soggette a modifica in qualsiasi momento senza preavviso. Salvo indicazioni contrarie, tutti i dati non sono certificati. Il documento viene fornito a solo scopo informativo ad uso esclusivo del destinatario. Esso non costituisce un’offerta né una raccomandazione per l’acquisto o la vendita di strumenti finanziari o servizi bancari e non esonera il ricevente dal fare le proprie valutazioni. Al destinatario si raccomanda in particolare di controllare che tutte le informazioni fornite siano in linea con le proprie circostanze per quanto riguarda le conseguenze legali, regolamentari, fiscali o di altro tipo, ricorrendo se necessario all’ausilio di consulenti professionali. Il presente documento non può essere riprodotto neppure parzialmente senza l’autorizzazione scritta di Credit Suisse. Esso è espressamente non indirizzato alle persone che, in ragione della loro nazionalità o luogo di residenza, non sono autorizzate ad accedere a tali informazioni in base alle leggi locali.Tutti gli investimenti comportano rischi, in particolare per quanto riguarda le fluttuazioni del valore e del rendimento. Gli investimenti in valuta estera comportano il rischio aggiuntivo che tale moneta possa perdere valore rispetto alla moneta di riferimento dell’investitore. I dati storici sulla performance e gli scenari dei mercati finanziari non sono garanzia per i rendimenti attuali o futuri. I dati relativi alla performance non tengono conto delle commissioni e dei costi applicati al momento dell’emissione e del riscatto delle quote. Inoltre, non può essere garantito che l’andamento dell’indice di riferimento («benchmark») sarà raggiunto od oltrepassato. Gli investimenti in materie prime sono soggetti a oscillazioni di valore superiori rispetto agli investimenti comuni e possono presentare rischi d'investimento supplementari. Credit Suisse SICAV (Lux) Equity Asia Consumer comprende degli investimenti in mercati emergenti. I mercati emergenti si trovano in paesi che presentano una o più delle seguenti caratteristiche: una certa instabilità politica, una relativa imprevedibilità dei mercati finanziari e della crescita economica, un mercato finanziario in fase di sviluppo o un'economia debole. Gli investimenti in questi mercati comportano di regola rischi elevati, come rischi politici ed economici, rischi di credito, rischi monetari, rischi di liquidità, rischi giuridici, rischi di esecuzione, rischi relativi a mercati, azionisti e creditori. Gli investitori devono avere la capacità finanziaria necessaria ed essere disposti ad accettare le caratteristiche di rischio degli investimenti descritti in questi documenti. I fondi d’investimento menzionati nella presente pubblicazione sono domiciliati in Lussemburgo e sono conformi alla Direttiva UE 2009/65/EC e successive modificazioni. I soggetti incaricati dei pagamenti per l’Italia sono Intesa SanPaolo SpA, BNP Paribas Securities Services e Sella Holding Banca SpA. Le sottoscrizioni sono valide esclusivamente sulla base dei prospetti informativi attuali, dei KIID e della relazione dell’ultimo esercizio finanziario (o, se più aggiornata, dell’ultima relazione semestrale). Il prospetto informativo, il KIID, le condizioni contrattuali e la relazione annuale o semestrale sono disponibili gratuitamente presso tutti i distributori autorizzati. I rendimenti ottenuti in passato non costituiscono alcuna garanzia per i rendimenti futuri. Prima dell’adesione leggere il prospetto informativo. © 2013 Copyright by Credit Suisse Group e/o delle sue affiliate. Tutti i diritti riservati. Credit Suisse (Italy) S.P.A. - Via Santa Margherita, 3 - 20121 Milano – [email protected] – www.credit-suisse.com/it

Aprile 2013 37 Le importanti informazioni legali in calce a questo documento si riferiscono anche a questa pagina.

Disclaimer

La performance di backtest ipotetica riportata ha finalità illustrative e non costituisce una indicazione della performance effettiva realizzata da singoli depositi di clienti. Il CS non intende affermare che il rendimento ipotetico sarebbe simile alla performance effettiva qualora gestisse effettivamente il portafoglio in tal modo. Le performance ipotetica, di backtest o simulata presentano per loro natura molti limiti, alcuni dei quali sono descritti di seguito: (i) esse vengono formulate a posteriori, sulla base di dati storici, e trascurano l’impatto che determinati fattori economici e di mercato potrebbero avere avuto sul processo decisionale. Nessuna performance ipotetica, di backtest o simulata è in grado di tenere completamente conto dell’impatto del rischio finanziario sulla performance effettiva. I tassi di rendimento che ne risultano sono pertanto sempre positivi; (ii) esse trascurano l’attività di negoziazione titoli effettivamente svolta dal cliente e non sono in grado di tenere conto con accuratezza della capacità di sostenere perdite; (iii) le informazioni sono basate in parte su supposizioni ipotetiche formulate per finalità di modellazione che possono non verificarsi nell’effettiva gestione dei portafogli. Non si rilascia alcuna dichiarazione o garanzia in merito alla ragionevolezza delle ipotesi formulate o al fatto che tutte le ipotesi utilizzate per ottenere i risultati siano state dichiarate o interamente considerate. Le modifiche di tali ipotesi possono avere un impatto sostanziale sul modello di rendimento presentato. Il presente materiale non è rappresentativo di alcuna concreta esperienza d’investimento del cliente. L’investitore non deve attendersi di ottenere un risultato d’investimento analogo alla performance ipotetica, di backtest o simulata che viene presentata. Vi sono frequentemente differenze di importanza rilevante tra la performance ipotetica, di backtest o simulata e i risultati effettivi successivamente ottenuti da una strategia d’investimento. A differenza di una performance effettiva, i risultati ipotetici, di backtest o simulati vengono ottenuti mediante l’applicazione retrospettiva di un modello di backtesting di per sé progettato a posteriori. La performance ipotetica, di backtest o simulata potrebbe non riflettere l’impatto dei fattori economici o di mercato rilevanti sul processo decisionale di un consulente d’investimento se questi dovesse effettivamente gestire il portafoglio del cliente. Il backtesting della performance si discosta dalla performance effettiva del portafoglio in quanto la strategia d’investimento potrebbe variare in qualsiasi momento e per qualsiasi ragione fino al conseguimento di risultati di performance migliori o mirati. La performance di backtest si riferisce a risultati ipotetici che non includono la deduzione di commissioni di consulenza, di intermediazione di borsa o di altra natura o qualsiasi ulteriore spesa che il cliente avrebbe dovuto pagare o abbia effettivamente pagato. Non si rilascia alcuna dichiarazione in merito al fatto un determinato portafoglio ottenga, o abbia la possibilità di ottenere, utili o perdite analoghi a quelli indicati. Tecniche di modellazione o ipotesi alternative possono produrre risultati significativamente diversi e rivelarsi più appropriate. I risultati ipotetici, di backtest o simulati del passato non sono una indicazione o una garanzia dei rendimenti futuri. In realtà, vi sono frequentemente ampie differenze tra i risultati ipotetici, di backtest e simulati e i risultati effettivi successivamente ottenuti. Nella vostra qualità di investitori, accettate e vi dichiarate d’accordo a utilizzare tali informazioni esclusivamente ai fini della discussione con il CS del vostro interesse preliminare a investire nella strategia descritta nel presente documento.