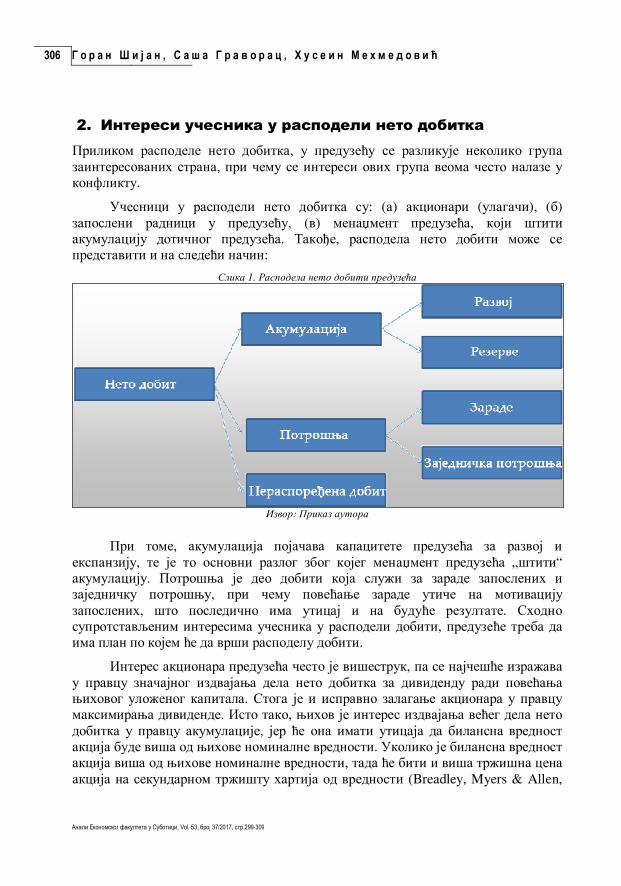

Новом - ef.uns.ac.rs · Садржај / contents vii Пословни...

TRANSCRIPT

Универзитет у Новом Саду

Економски факултет у Суботици

Анали Економског факултета

у Суботици број 37

Суботица, 2017. године

Назив издања: Journal:

Анали Економског факултета у Суботици The Annals of the Faculty of Economics in Subotica

Vol. 53, број 37/2017, ISSN: 0350-2120, UDK 330

За издавача: For Publisher:

Александар Грубор, декан - dean [email protected]

Редакција: Editorial Office:

Јелена Кончар, главни и одговорни уредник - editor in chief [email protected]

Соња Лековић, секретар редакције [email protected]

Оља Милованов, секретар редакције [email protected]

Редакциони одбор: Editorial Board:

Отилија Седлак, Универзитет у Новом Саду, Економски факултет у Суботици Мартон Сакал, Универзитет у Новом Саду, Економски факултет у Суботици Александар Чучковић, Универзитет у Новом Саду, Економски факултет у Суботици Ковиљко Ловре, Универзитет у Новом Саду, Економски факултет у Суботици Вера Мировић, Универзитет у Новом Саду, Економски факултет у Суботици Томислав Сударевић, Универзитет у Новом Саду, Економски факултет у Суботици Петер Бест, University of Southern Queensland, Faculty of Business and Law, Australia János Honvári, Széchényi István University, Kautz Gyula Faculty of Economics, Hungary Nils-Henrik M. von der Fehr, University of Oslo, Faculty of Social Sciences, Norway Slavica Ročeska, University „St. Kliment Ohridski“, The Faculty of Economics Prilep,

Macedonia Блаженка Кнежевић, University of Zagreb, Faculty of Economics and Business, Croatia Срђан Лалић, Економски факултет Брчко, Универзитет Источно Сарајево Новак Кондић, Универзитет у Бањој Луци, Економски факултет Бања Лука, Република

Српска, Босна и Херцеговина

Издавачки савет: Advisory Board:

Бранко Бјелић, Универзитет у Новом Саду, Економски факултет у Суботици Станислав Зекић, Универзитет у Новом Саду, Економски факултет у Суботици Тинде Добродолац Шерегељ, Универзитет у Новом Саду, Економски факултет у

Суботици Горан Петковић, Универзитет у Београду, Економски факултет Саша Вељковић, Универзитет у Београду, Економски факултет Славица Томић, Универзитет у Новом Саду, Економски факултет у Суботици Ружица Ковач Жнидершић, Универзитет у Новом Саду, Економски факултет у

Суботици Adél Andrássy, University of West Hungary, Faculty of Economics, Sopron, Hungary Ágnes Hofmeister Tóth, Corvinus University of Budapest, Faculty of Business

Administration, Budapest, Hungary Miklós Losoncz, Széchenyi István University, Kautz Gyula Faculty of Economics, Hungary Valentin Munteanu, West University Timisoara, Faculty of Economics and Business

administration, Romania Gábor Rappai, University of Pécs, Faculty of Business and Economics, Pécs, Hungary Vladimír Surový, University of Economics in Bratislava, Faculty of Business Informatics,

Slovakia Здравко Тодоровић, Универзитет у Бањој Луци, Економски факултет Бања Лука,

Република Српска, Босна и Херцеговина Gordana Trajkovska, University „St. Kliment Ohridski“, The Faculty of Economics Prilep,

Macedonia Евица Петровић, Универзитет у Нишу, Економски факултет Ниш Слободан Малинић, Универзитет у Крагујевцу, Економски факултет Крагујевац Срећко Милачић, Универзитет у Приштини, Економски факултет Косовска Митровица Марко Бацковић, Универзитет у Београду, Економски факултет Jovan Stojanoski, University „St. Kliment Ohridski“, Faculty of Tourism and Hospitality,

Macedonia Људмила Н. Иванова, Economics Faculty, State University F.M. Dostojevsky, Omsk,

Russian Federation Веселин Драшковић, Универзитет Црне Горе, Факултет за поморство у Котору,

Котор, Црна Гора

Технички уређивачки одбор:

Technical Board:

Александар Вугделија, Универзитет у Новом Саду, Економски факултет у Суботици Стојанка Дакић, Универзитет у Новом Саду, Економски факултет у Суботици Јелена Андрашић, Универзитет у Новом Саду, Економски факултет у Суботици Зита Петровић Катаи, Универзитет у Новом Саду, Економски факултет у Суботици Миливој Граховац, Универзитет у Новом Саду, Економски факултет у Суботици Никола Милићевић, Универзитет у Новом Саду, Економски факултет у Суботици Марија Јеремић, Универзитет у Новом Саду, Економски факултет у Суботици Дражен Марић, Универзитет у Новом Саду, Економски факултет у Суботици Слободан Марић, Универзитет у Новом Саду, Економски факултет у Суботици Инес Ђокић, Универзитет у Новом Саду, Економски факултет у Суботици Кристина Мијић, Универзитет у Новом Саду, Економски факултет у Суботици Маја Стругар Јелача, Универзитет у Новом Саду, Економски факултет у Суботици Данило Ђокић, Универзитет у Новом Саду, Економски факултет у Суботици Викторија Петров, Универзитет у Новом Саду, Економски факултет у Суботици

Језичка редакција: Language lector:

Лектор и коректор за српски језик: Невена Живић Лектор и коректор за енглески језик: Жељко Буљовчић

Издавач: Publisher:

Универзитет у Новом Саду Економски факултет у Суботици http://www.ef.uns.ac.rs

Корице: Front cover:

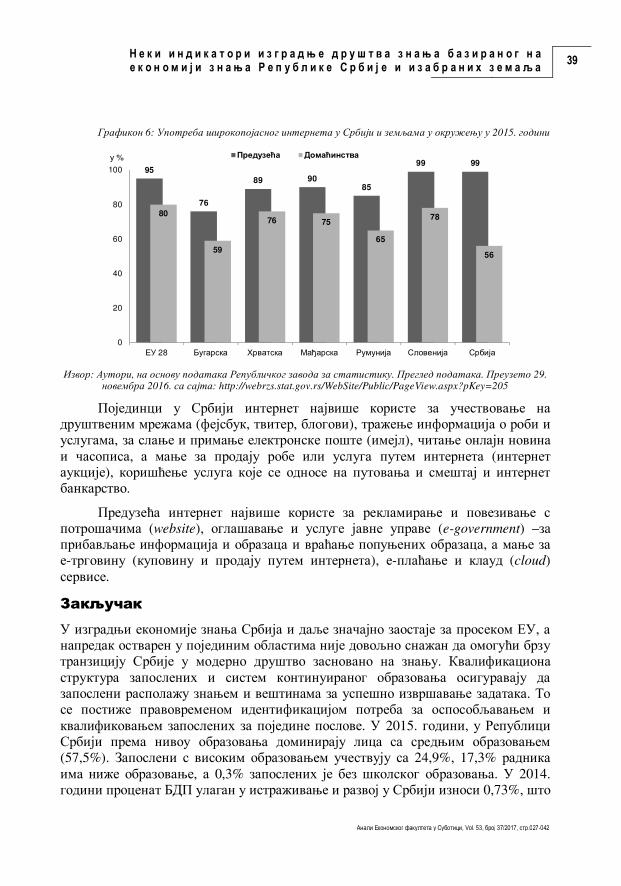

Старе слике Палића

Тираж: Issue:

100 примерака

Штампа: Press:

САЈНОС Д.О.О. Нови Сад

ISSN: 0350-2120

По решењу Министарства за информације Републике Србије бр. 651-576/96-03

Адреса редакције: Editorial Office:

Економски факултет у Суботици Сегедински пут 9-11, 24000 Суботица Телефон: 024/628-000

Садржај / Contents

ПРЕГЛЕДНИ ЧЛАНЦИ / Review articles ���� Општа економска теорија Iren Gabrić Molnar, Gizella T. Molnár

The Qualification Requirements of Companies and Businesses towards Their Staff Захтеви компанија и предузећа на пољу квалификације запослених 001-013

Марио Лукиновић, Озрен Узелац, Светислав Миловановић

Медијација у Србији, споразум уместо спора Mediation in Serbia, Agreement rather than Dispute 015-025

Мирољуб Николић, Маја Стошковић, Душан Цветановић

Неки индикатори изградње друштва знања базираног на економији знања Републике Србије и изабраних земаља Some Indicators of Development of Knowledge Based Society Based on Knowledge Economy of Republic of Serbia and Selected Countries 027-042

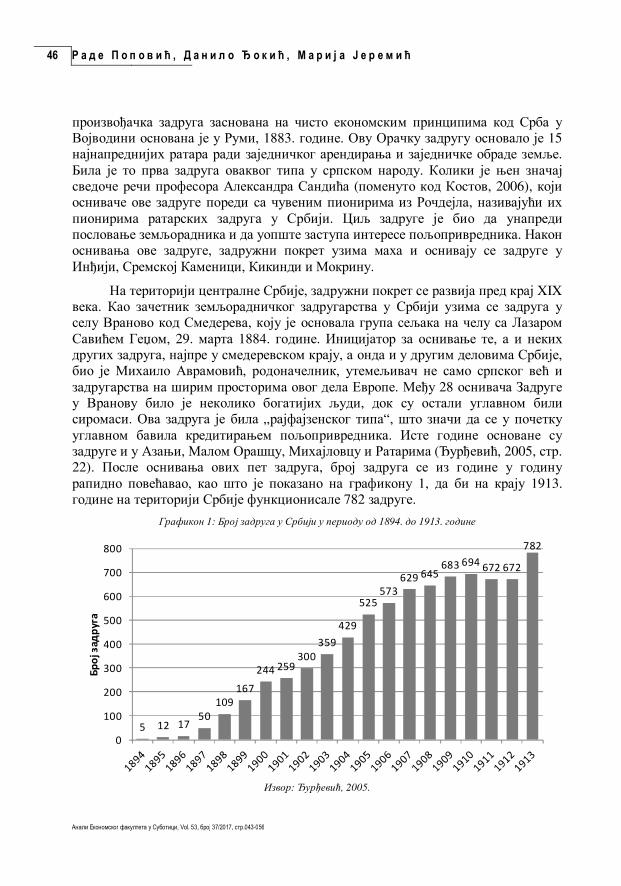

���� Агроекономија и агробизнис

Раде Поповић, Данило Ђокић, Марија Јеремић

Задруге у пољопривреди Србије: између стварности и могућности Cooperatives in Serbian agriculture: Between Reality and Possibilities 043-056

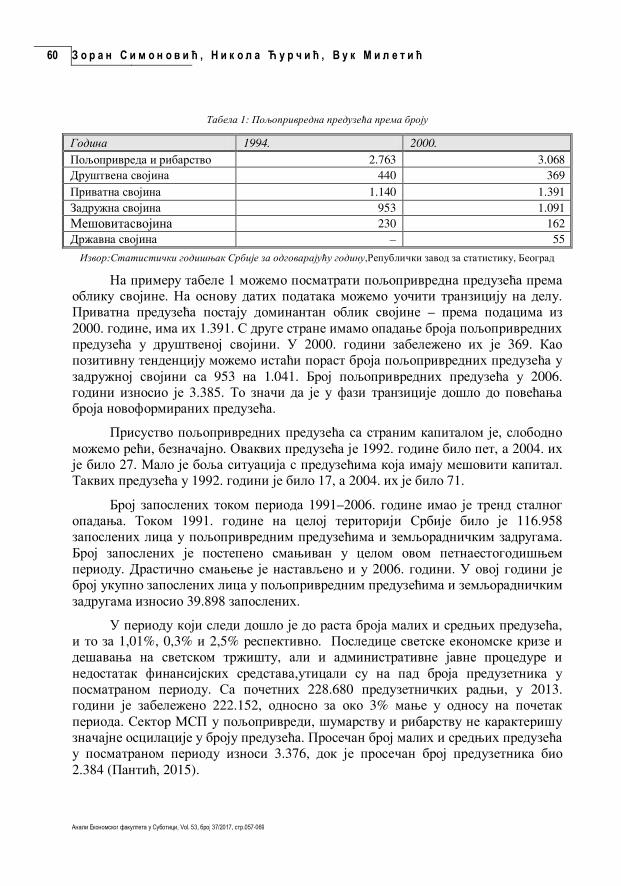

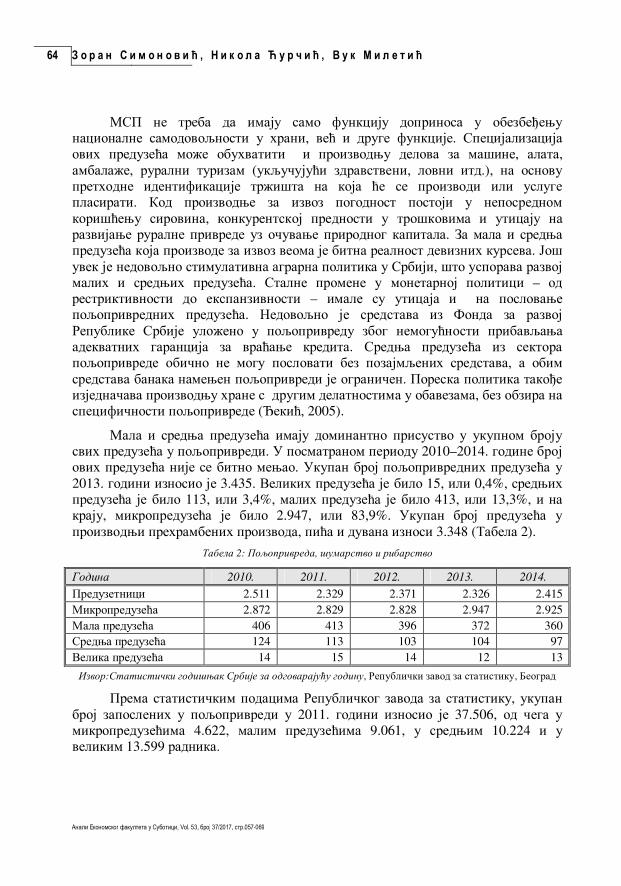

Зоран Симоновић, Никола Ћурчић, Вук Милетић

Неки проблеми развоја малих и средњих предузећа у пољопривреди Србије Sоме Problems of Small and Medium Enterprises in Serbian Agriculture 057-069

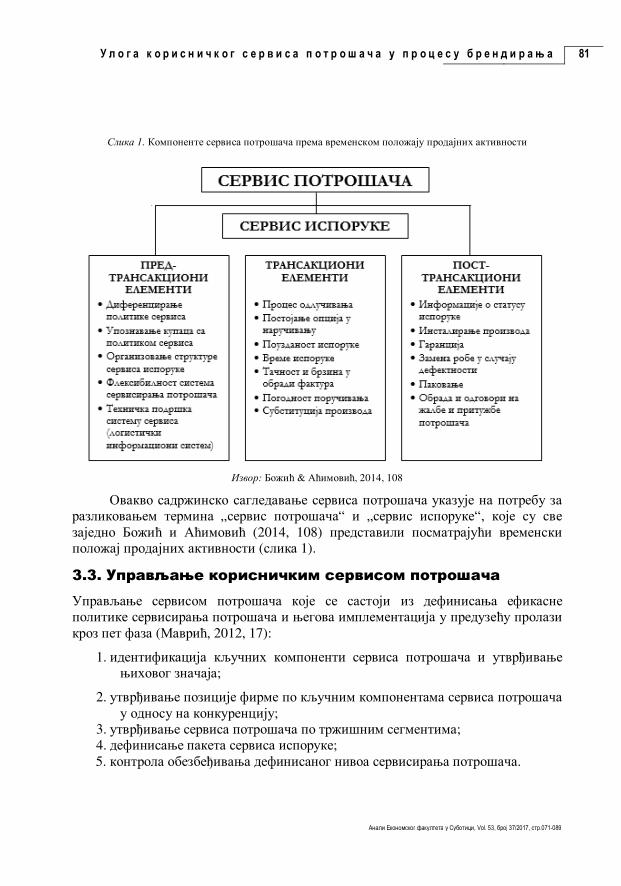

���� Маркетинг Александар Грубор, Оља Милованов, Инес Ђокић

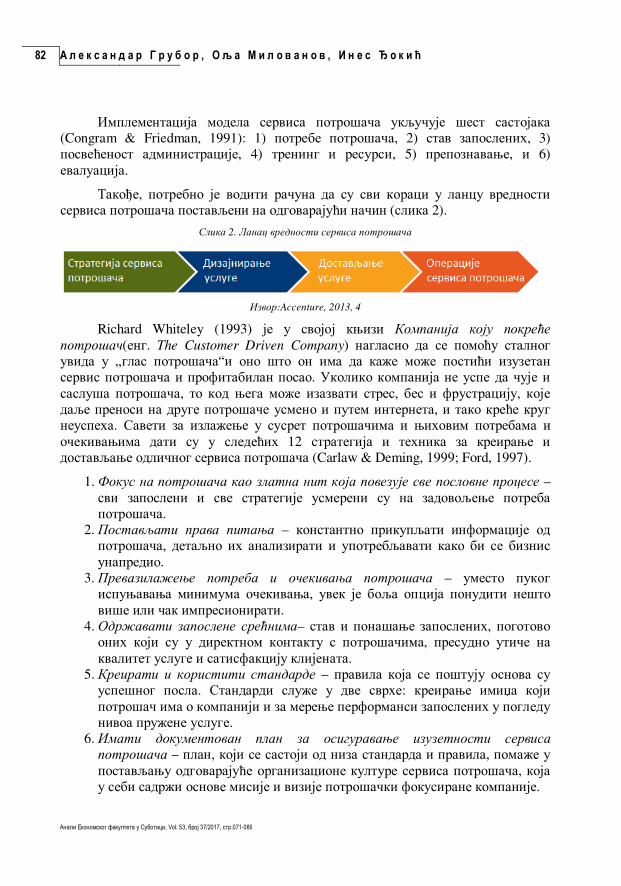

Улога корисничког сервиса потрошача у процесу брендирања The role of customer service in branding process 071-089

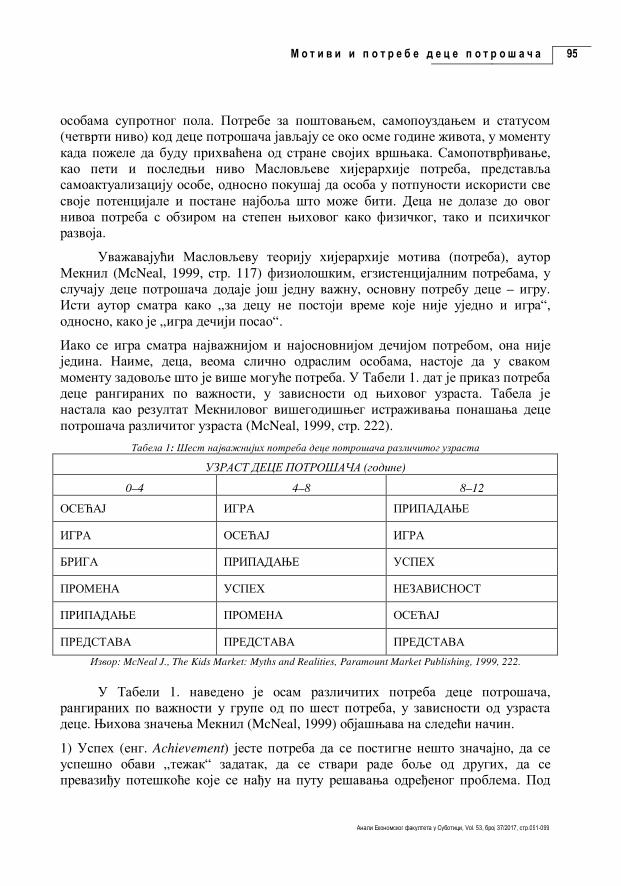

Ружица Ковач Жнидершић, Ксенија Лековић

Мотиви и потребе деце потрошача Motives and consumer needs of children 091-099

Александра Анђелковић

Герила маркетинг – техника повећања конкурентности малих и средњих предузећа Guerrilla Marketing – A Technique of Increasing Competitiveness of Small and Medium Enterprises 101-115

VI Анали Економског факултета у Суботици / The Annals of the Faculty of Economics in Subotica

���� Менаџмент Dušan Bobera, Мaja Strugar Jelača, Radmila Bjekić

Analysis of Leadership Styles in Medium and Large Companies on the Territory of the Republic of Serbia Aнализа стилова лидерства у сектору средњих и великих предузећа на територији Републике Србије 117-127

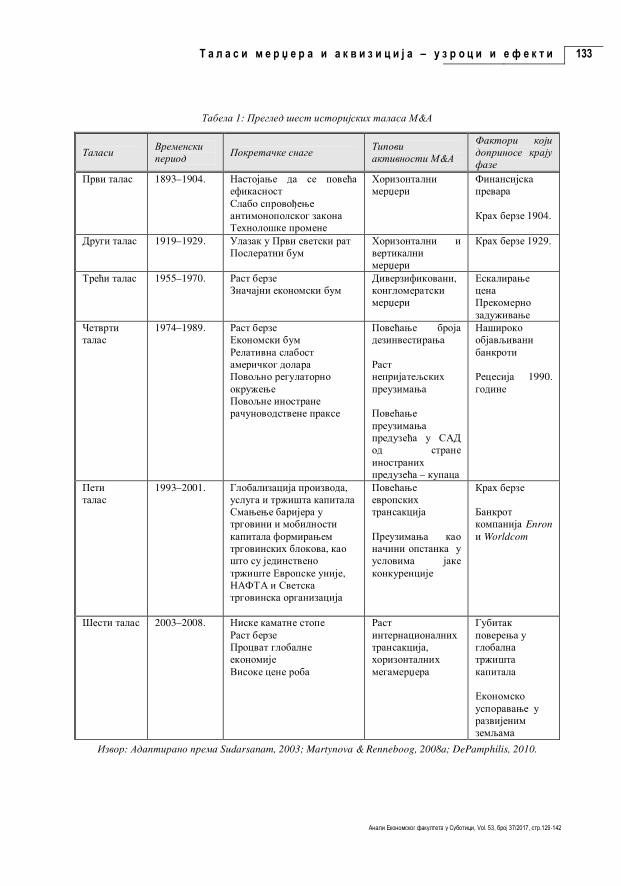

Слађана Савовић

Таласи мерџера и аквизиција – узроци и ефекти Waves of mergers and acquisitions: Causes and effects 129-142

���� Финансије Вера Зеленовић, Жељко Војиновић

Eволуција у банкарском пословању: од трансакције до персоналних односа Evolution in Banking Operations: From Transactions to Personal Relationships 143-153

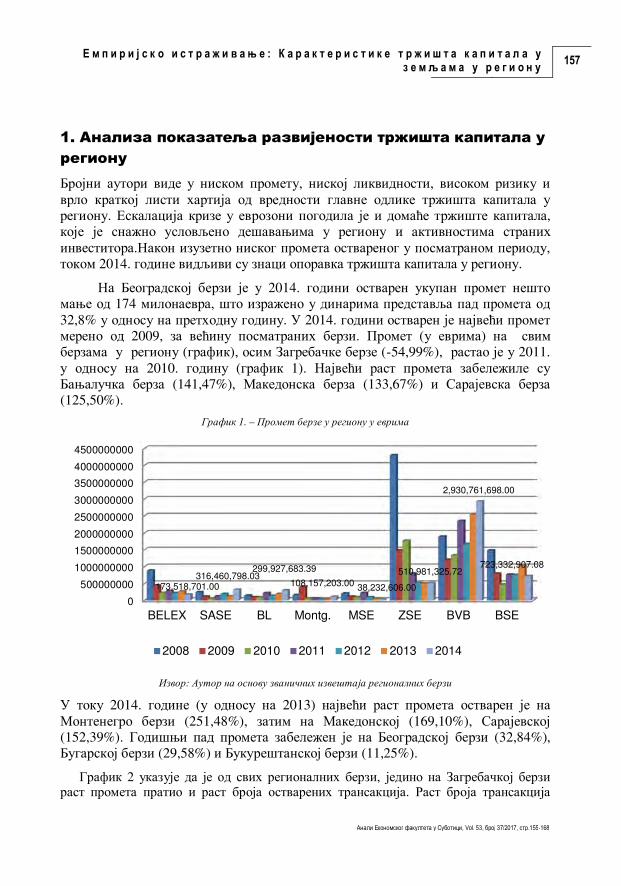

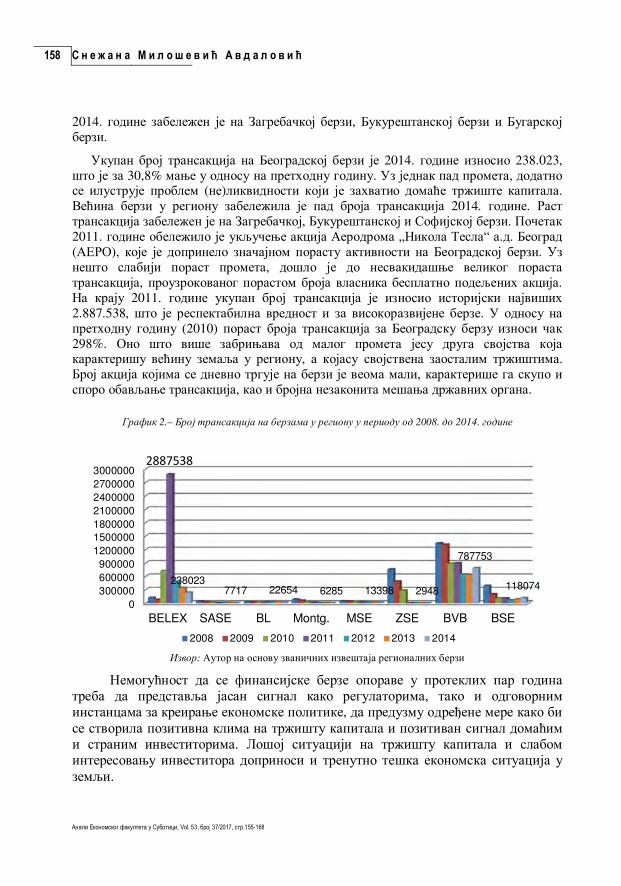

Снежана Милошевић Авдаловић

Емпиријско истраживање: Kарактеристикe тржишта капитала у земљама у региону Empirical Research: Characteristics of Capital Markets in Regional Economies 155-168

Jelena Dumeljić, Jelena Obradović Ćuk, Mirjana Veljković

Importance of the Quality of Banking Products and Services Značaj kvaliteta bankarskih proizvoda i usluga 169-185

���� Рачуноводство и ревизија Дејан Јакшић, Кристина Мијић

Детерминанте ревизорског извештавања о нарушености сталности пословања клијента The Determinants of Audit Reporting on Going Concern 187-196

Бојана Вуковић, Мирко Андрић

Анализа система интерне финансијске контроле јавног сектора у земљама Западног Балкана Analysis of the System of Internal Financial Control of the Public Sector of Countries of the Western Balkans 197-209

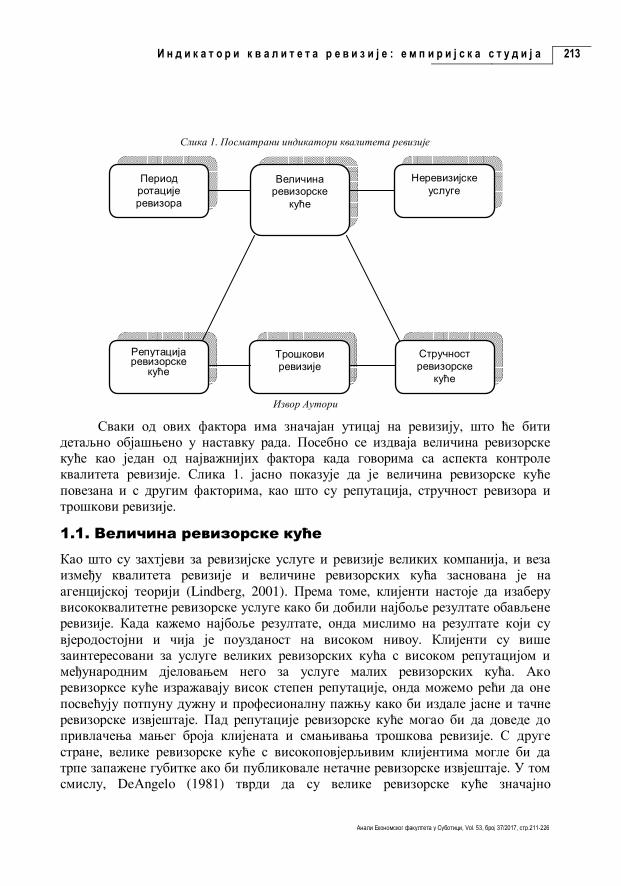

Новак Кондић, Свјетлана Врањеш

Индикатори квалитета ревизије: емпиријска студија Audit quality indicators: empirical study 211-226

Садржај / Conten ts VII

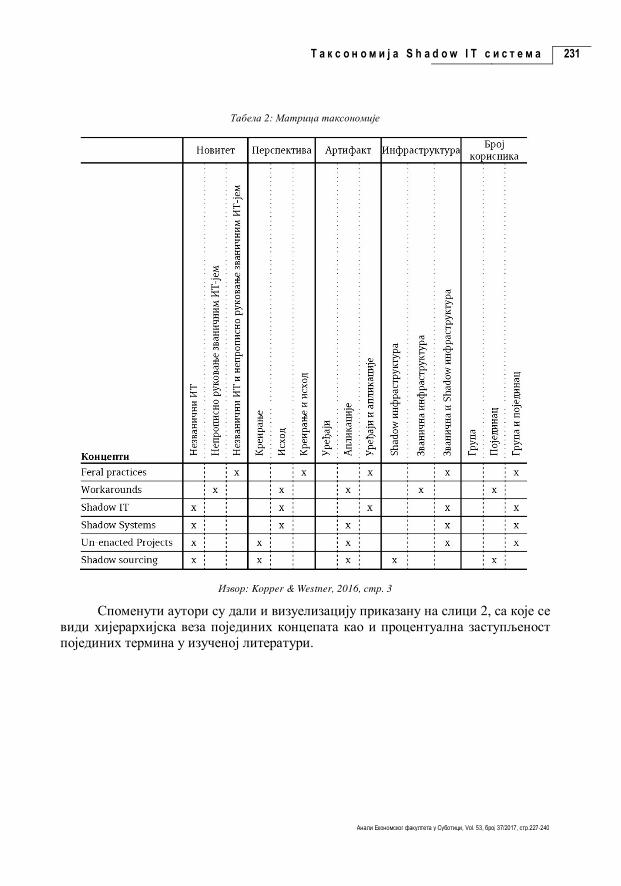

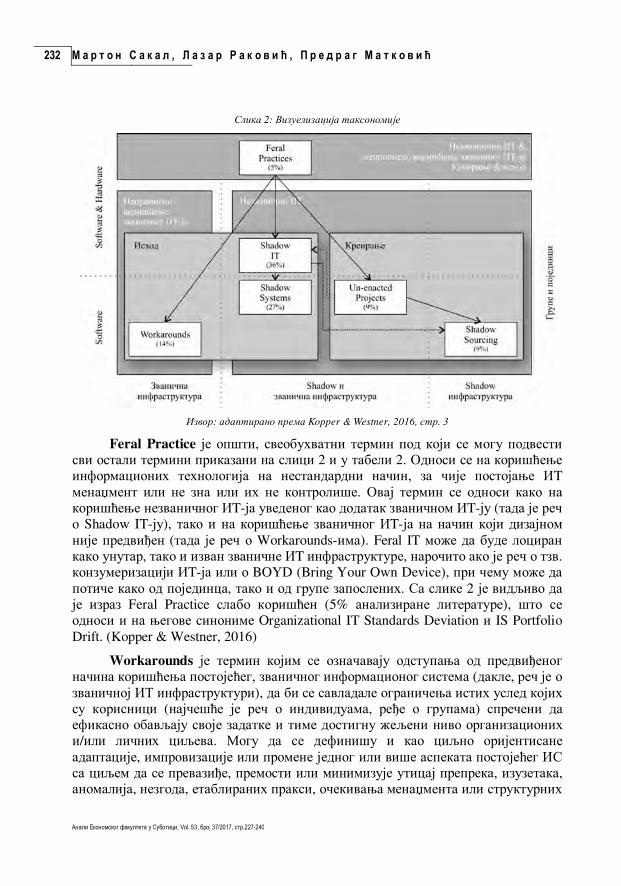

���� Пословни информациони системи Мартон Сакал, Лазар Раковић, Предраг Матковић

Таксономија Shadow IТ система Taxonomy оf Shadow IТ Systems 227-240

���� Трговина Sonja Leković

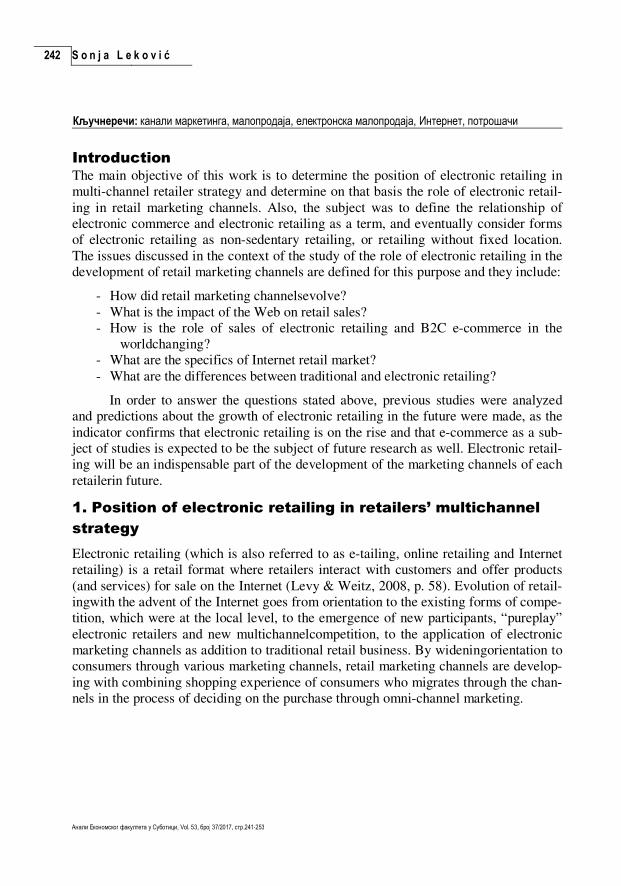

Role of Electronic Retailing in Development of New Retail Marketing Channels Улога електронске малопродаје у развоју нових малопродајних канала маркетинга 241-253

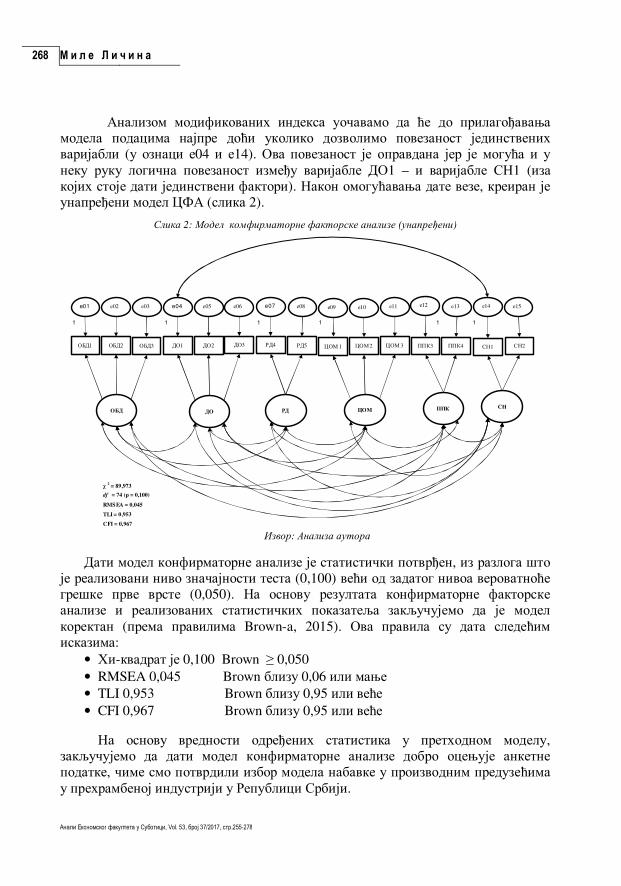

Миле Личина

Стратешки значај набавке у производним предузећима у прехрамбеној индустрији у Републици Србији The Strategic Importance of Purchasing in Food Production Companies in The Republic of Serbia 255-278

СТРУЧНИ ЧЛАНЦИ / Professional articles

���� Менаџмент Миодраг Цветковић

Конкурентност у савременим условима и неопходност промене пословног модела предузећа Competitiveness in Modern Conditions and Necessity Ofchanges in the Company business Model 281-297

���� Рачуноводство и ревизија Горан Шијан, Саша Граворац, Хусеин Мехмедовић

Расподела нето добитка са посебним освртом на улагања у традиционалне финансијске инструменте Distribution оf Net Profit with Special Emphasis оn Investment оn Traditional Financial Instruments 299-309

Драгомир Димитријевић, Милија Даниловић

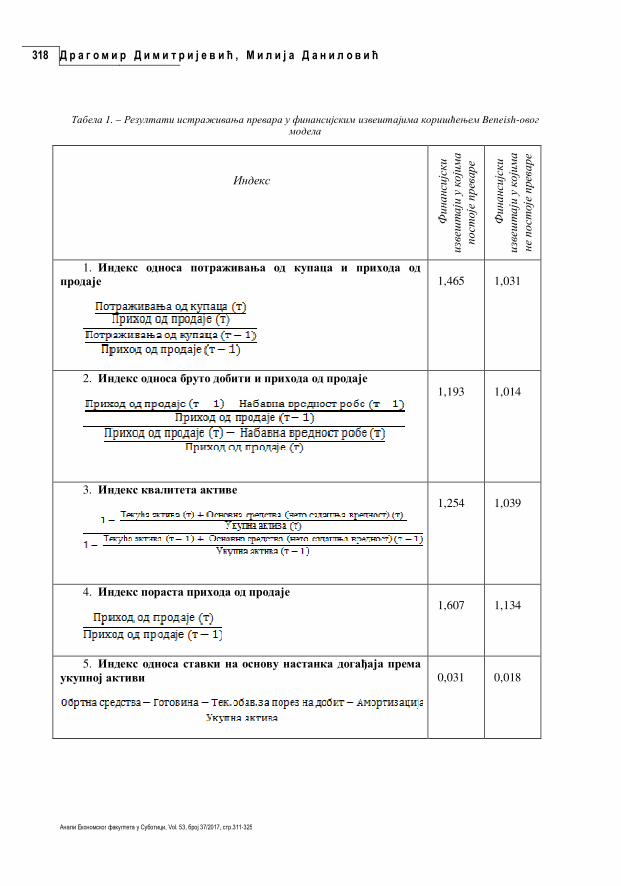

Откривање превара у компанијама у Републици Србији применом Beneish-овог модела Detection of Fraud in Companies in the Republic of Serbia Using the Beneish Model 311-325

Техничко упутство за форматирање радова / Technical instructions for paper formatting 327

Прегледни чланци Review articles

UDC 005.963.1/.3 331.108.45

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013 Датум пријема рада: 23.02.2017.

Датум прихватања рада: 19.04.2017.

The Qualification Requirements of Companies and Businesses towards

Their Staff

Захтеви компанија и предузећа на пољу квалификације

запослених Iren Gabrić Molnar

∗∗∗∗

University of Novi Sad, Faculty of Economics in Subotica

Gizella T. Molnár∗∗∗∗∗∗∗∗

University of Szeged, Juhász Gyula Faculty of Education, Szeged, Hungary

Abstract: It is a wide-spread phenomenon in Serbia that companies and enterprises train their freshly employed employees within the firm, thus avoiding spending financial resourcesby requesting another employee to train the newcomer. According to the half of the enterprises, (besides maintaining the adequate quality of the qualifi-cation content) training fees are highly relevant, therefore when training frees are planned for small enterprises their budget limitations need to be considered. The majority of companies tend to send only their highly qualified employees for further training, especially if they are legally obligated to do so (for instance, in the health sector) or if the changing laws/technologies require further trainingfor employees (for instance, accountants, IT experts). The participants of various organized further trainings, courses are usually satisfied with the level and content of the training. Enterprises often lack the element of practical-oriented education from the educational system. Employers in Vojvodina require the following skills from their employees: communicational and organizational skills, digital competence as well as negotiation and presentation techniques. Keywords:Companies and business, staff in training, adult education

Сажетак: У Србији фирме и предузећа своје нове раднике најчешће обучавају сами, у оквиру предузећа, јер тиме избегавају додатне трошкове. У више од половине предузећа сматра се да је, поредзадовољавајућег квалитета садржаја обуке, од изузетног значаја накнада (школарина) за обуку, па из тогразлога треба узети у обзир и планиран буџет малих и средњих предузећа. Већина компанија самовисоко квалификоване раднике шаље редовно на даљу обуку, посебно ако закон то налаже (здравство),или ако промене примењене технологије то захтевају (нпр. рачуновође, ИТ стручњаци). Учесницидоквалификација или тренинга су углавном задовољни нивоом и садржајем курсева. Предузетницисматрају да у образовању (у школама, као и у институцијама за образовање одраслих) недостајеприменљивости знања у пракси. Послодавци у Војводини захтевају развој комуникативности, организационих способности, новине из информационе технологије, преговарања и вештинепрезентације. Кључнеречи: компанијe и предузећа, квалификације запослених, образовање одраслих

∗

2 I r e n G a b r i ć M o l n a r , G i z e l l a T . M o l n ár

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

Introduction

During the planning of regional policy of employment, ex-post measurements are re-quired as a result of the large number of unemployed people; however, for the benefit of future employees the policy of employment expects ex-ante measurements (career agency, career advice office, adult education). In Serbia, the active and passive meas-urements of the National Employment Service are also present; however, they still have not introduced the aspect of monitoring and the facilitation of partnership build-ing with institutions that are also oriented towards employment, such as school, em-ployees, andemployers. In certain regions, the cross-border movement of the popula-tion triggers common employment problems as well as the establishment of cross-border labor market and education system. (Gábrity Molnár, 2013, p. 231)

The new law on higher education was introduced in January 1st, 2013 in Serbia, according to which it is necessary to establish the adult education system. Proceeding from the hypothesis that since the law came into force, no significant measures have been introduced into this particular subsystem of the education. Additionally, the sev-eral positive opportunities and results of adult education have not been promoted among the public neither. The purpose of the present study is to analyze to what extent companies in Vojvodina resort to the alternatives provided by adult education and what training they lack for the qualification of their employees. This research has been car-ried out within the frames of the international research project, titled “The foundation

of the higher educational services attending upon the knowledge-industry in the region

of South-Plain” (2015). The Hungarian project co-coordinator, the University of Sze-ged, identified the employees as well as compared the labor force demand of compa-nies with the current trends of educational institutions in the counties of South Hungary as well as in Vojvodina. Thus, the requirements of adult education could be formulat-ed.

The present study is based on two empirical surveys. An online questionnaire filled in by employers/entrepreneurs in Vojvodina (102 subjects in 2015), and in-depth interview analysis conducted with the representatives of employers (Gábrity Molnár Irén (ed.) 2008).

1. Empirical research results regarding qualification and

possibilities of employment in Vojvodina

1.1. Data collection

The empirical research was carried out via a Google Drive questionnaire1. The poten-

1 Data collection in Vojvodina was conducted by RenátaBaranyi, ViktóriaBeszédes and EnikőRavasz,

MA students of andragogy at the University of Szeged.

T h e Q u a l i f i c a t i o n R e q u i r e m e n t s o f C o m p a n i e s

a n d B u s i n e s s e s t o w a r d s T h e i r S t a f f3

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

tial research subjects were selected from the online databases of yellowpages.rs,

privredni-imenik.com, and trzistesrbije.com, which proved to be reliable and it also enable establishing contact with a large number of informants. The survey questions can be grouped accordingly: (a) general data of the company, (b) what types of qualifi-cations/trainings their employees require, and (c) what specific qualification require-ments companies have.

The research was carried out in 45 towns and some villages of Vojvodina (the majority of questionnaires were sent back from Novi Sad, Subotica and Kanjiža). 102 questionnaires were filled in, out of which 46% were individual entrepreneurs, 37% were limited liability companies, 6 and 7% were non-profit and other companies. Ac-cording to their activities, the majority of the companies were involved in economic activities (25%), followed by representatives of processing industry as well as the in-formation and communication sector (12–11%); finally, companies of agricultural, for-estry, fishery as well as trades and car mechanic services (9-9%). The research sub-jects’ economic activities reflect the region’s statistical profile, so the data is repre-sentative.

“The continual growth in the number of employees in private companies is eye-catching, likewise the continuous drop in the number of employees in commercial sub-jects in social ownership. Since the large company-based structure of the former social and economic formation was not competitive, its place was taken over by small and medium sized companies, employing ten or less employees per units. The development potential of these small companies is weak, i.e. the private sector cannot absorb the labor force, who became unemployed due to cutdowns in the public sector, with ade-quate speed and capacity.” (Gábrity Molnár, 2011, p. 4).

The natural resources of the region notably influence the economic activities of the region, also determining the population’s employment distribution (Габрић Молнар, 2008). The economic structure of Vojvodina, according to the number of em-ployed people, shows that the ratio of activities is the highest in the agricultural sector and considerable in the processing industry (the total number of employed people with-in the two sectors is higher than the half of the business activities). The agricultural population of the region is 14% of the total population. The ratio of services, hospitali-ty industry, real estate and economic services is rather low. Vojvodina is characterized by the high number of micro and small enterprises. The stabilization of these compa-nies is an important factor of the economic reform in Serbia, as micro and small enter-prises provide the one-third of the workplaces, but their economic efficiency is also relevant.

The survey aimed to reveal which category the enterprises could be grouped in based on their sizes. According to the research results, the 37% of companies are mi-cro-enterprises, 51% are small-sized enterprises, 8% are medium-sized enterprises and

4 I r e n G a b r i ć M o l n a r , G i z e l l a T . M o l n ár

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

4% are large enterprises. The diagram shows that small-sized enterprises (51%) and micro-sized enterprises (37%) dominate the economy. The decision-making processes of micro and small-sized enterprises are dynamic, its owners and managers often coin-cide (very often family businesses), they often work with a small number of staff who usually live in the neighboring municipalities of the company. The number of large-sized enterprises is rather low, since their management is the most challenging for sev-eral reasons, such as the large number of staff, the intensified level of bureaucracy nowadays, so their response to social, economic or market changes slows down.

1.2. The qualification requirements of employers

Training related to new technologies, infrastructural equipment as well as the develop-ment of communicational skill proved to be the most demanding for companies. Large number of companies reported the necessity of professional further and re-training at institutions as well as courses realized within the frames of the company. The demands of business are versatile: 15% revealed the lack of digital competences among their staff. Obviously, employers consider digital competence as a basic expectation since the more modern the technology companies use, the more efficient their work is; fur-thermore, it also raises the economic competitiveness of the enterprise. 14% of compa-nies reported the demand for non-formal trainings in the field of trade, marketing and business administration. There is an increasing demand for marketing and business administration training as it encourages their market competitiveness. Companies con-tinuously express their demand for the following trainingcourses: market analysis from a marketing aspect, product policy, pricing policy, the organization of sales activities and methods of influencing consumers. Innovation appearing in the regulation of busi-ness administration can be successfully introduced only by those companies that thor-oughly follow them as well as document their communication with their business part-ners and rationally record their accounting. Only 11 managers expressed concrete train-ing ideas, such as further training in wood processing, printing industry, trade technol-ogies, 3D modeling, financial analysis, shape forming, smelting, welding, metal pro-cessing, as well as in the fields of electronics and mechanical engineering. It can be concluded that companies did not consider the further training of their staff to be im-portant for their professional development, but for the successful maintenance and de-velopment of the company itself.

The majority of company managers highlighted the demand for the development of digital competences (10%), foreign languages (9%), communicational competences (9%) and organizational skills (9%), and less demand for learning techniques, conflict resolution and leadership skill development. Company managers expressed the re-quirement to develop the following key competences: foreign language competence (31%), digital and technical competence (22%), communicational and assertive com-municational competences (25%). Their responses also emphasize the development of entrepreneurship, leadership and organizational skills as well as negotiation and

T h e Q u a l i f i c a t i o n R e q u i r e m e n t s o f C o m p a n i e s

a n d B u s i n e s s e s t o w a r d s T h e i r S t a f f5

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

presentation techniques.

1.3. Qualification forms preferred by enterprises

Participation in adult education is not influenced only by the training supply of adult education institutions, but also how training courses are to be realized (T. Molnár, 2009). In the 21st century, traditional teaching forms are losing their popularity, while adequate and more efficient teaching methods emerge that fit the needs as well as time-ly and personality requirements of adult learners. To be specific, these methods are the individual coaching, distance-learning and e-learning. The European Union, as stated in their document titled “Designing tomorrow’s education” (2000) and Action Plan, aims to introduce ICT equipment in all levels and types of education. E-learning can also be realized via distance-learning, while the course schedule can also be determined based on individual needs and preferences. Individual coaching can also be successful-ly applied among adult learners. All these methods can be applied if the learner is a full-time or part-time employee. However, it is important that the employer and the institution that provides the course ensure the possibility for the employee to continue with their duties uninterruptedly regardless of their participation in further education, re-qualification or training.

Based on the present research, enterprises in Vojvodina still prefer group classes with traditional teaching methods (55%), instead of opting for new learning forms that offer several benefits both for the employer and the employee. Only 21% of the re-spondents considered that individual coaching would be the preferred form of training, 14% opted for e-learning, while only 10% for distance-learning. This phenomenon can be attributed to the fact that tradition teaching forms still dominate the Serbian educa-tion and higher education system. Practical and innovative teaching forms are rarely applied during classes.

It has also been revealed that enterprises prefer short-term training, to be specif-ic, a course consisting of 30-60 sessions was considered optimal for 44 companies (43%). Courses under 30 sessions were preferred by 42 companies (41%). Generally, it can be concluded that 84% of respondents showed higher preference for short-term courses. None of the respondents considered a course of more than 500 sessions to be optimal. However, the question what aspects company managers took into considera-tion arises. Undoubtedly, all participants are eager to obtain as much information as possible in the shortest possible of time. Nevertheless, a course might be cost- and time-effective, but it should be realistically assessed whether a short-term course would truly encourage development on a certain field of profession.

Enterprises show preference for course and trainings held on a weekly basis. The majority of respondents (35%) consider 2-3 sessions weekly to be the most ade-quate, while ¼ of the respondents believe 1 session per week is enough. Trainingses-sions held during the weekend are welcomed by 19% of the respondents. Daily courses

6 I r e n G a b r i ć M o l n a r , G i z e l l a T . M o l n ár

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

are the least preferred by the respondents, while only 7% of the institutions considered daily courses to be useful for adult learners.

Regarding the types of required courses, the most important aspects of ranking are the following: lecturer of high professional expertise, short-term training and prac-tical aspects of the training. The next groups of aspects are: training location and its accessibility, the application of modern methods, acceptable course fee, flexible course organization and the application of modern technical equipment. The fact whether a course is practical also played an important factor in the respondents’ opinion, which also requires the application of modern equipment as well as the presence of highly qualified and experienced lecturers. To conclude, enterprises in Vojvodina incline to-wards courses that develop practical and innovative skills. Thus, the emphasis is firstly on professional lecturers, secondly on the duration of the training and finally on the introduction of innovative and modern methods.

2. Interview survey regarding the employment opportunities

of professionals in Vojvodina

2.1. Research background, methodology and objective

The fundamental function of a regionally organized higher education system is to pro-vide adequate human resources for economy in accordance with the market and eco-nomic demands of the region. There is no tradition of career or labor market force monitoring in Vojvodina. According to the data of the Statistical Office of the Republic of Serbia, in 2010, 43.4% of the educated unemployed graduated from economic, legal or administrational faculties. In North Vojvodina, every fourth graduate is an unem-ployed college degree pre-school teacher or a university graduate teacher (24.8%) and every tenth unemployed person has a higher educational degree in agronomy (Takács, 2013: 133). Analyzing the degree issuing institutions, “unemployment graduates” are trained only on few degree courses.

Nevertheless, according to the statistical data an improvement can be detected regarding the labor market force in Serbia (Rezultati Ankete o radnoj snazi, 2015). In 2015, the number of unemployed persons totaled 551 900, while the unemployment rate was 17.7%. The rise in the number of employed persons in agricultural industry contributed to the total number of employed population (especially the non-formal jobs of persons older than 55 years who dispose of primary or secondary level of educa-tion). Considering younger population, fixed-term contracts were signed in the pro-cessing industry, trade sector, vehicle repair sector and scientific or mechanical engi-neering activities. The employment rate in Serbia among 15-year-old and older popula-tion is 45.9%, while that in Vojvodina is 44.4%. (Statistical Yearbook of the Republic of Serbia, 2016: 57)

The research also analyzed the institutional professional trainings in Vojvodina

T h e Q u a l i f i c a t i o n R e q u i r e m e n t s o f C o m p a n i e s

a n d B u s i n e s s e s t o w a r d s T h e i r S t a f f7

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

(secondary vocational schools, colleges and university degree courses) from the aspects of demand/supply and labor force. The research also analyzed the labor force issued by education institutions as well as company demands towards their potential employees in various economic and service sectors of the economy. In-depth interviews with the representatives of employers (company manager and owners) were conducted, and sta-tistical data was collected regarding certain degree courses among secondary and ter-tiary levels of educational institutions upon their current range of degree courses. The group of experts2analyzed one segment of the labor force in Vojvodina, a few profes-sional fields of qualifications: agronomy, health care, technological IT, mechanical engineering. (Gábrity Molnár ed., 2008)

2.2. Partial research results regarding company managers’

opinions

For educational institutions to satisfy the labor force requirements of companies, labor force market research is needed in every economic and service sector. In this paper, a few remarks will be made upon four sectors that were noted during the interviews with company managers (Gábrity Molnár ed., 2008).

Similar to international trends, the number of workers in the agricultural indus-

try is continuously declining in Vojvodina, as well. In 1961, 56% of the active popula-tion worked in this sector, however, by 2001 that number had declined to 11%. Those who work in the agricultural industry can be divided into two groups: family farms with a small amount of land that they farm themselves or with a small number of em-ployees, and big land owners who employ hundreds of employees (usually founded by the privatization of former co-operatives, agricultural enterprises). The majority of pri-vate manufacturers are under-educated, except for young entrepreneur-manufacturers who usually have secondary level of education. Asa result of unemployment, a number of inhabitants abandon their profession and start farming. Regarding the organization of their training, the lifestyle of farmers should be taken into consideration and concen-trate on periods when there is not much work on the fields (“winter agricultural school”). Based on the reports of their interest representatives, the following types of trainings are highly demanded: short specialized professional courses (such as vegeta-ble production, practice-oriented training upon the livestock breeding), trainings about quality assurance regulations, applying for competitions supporting agricultural indus-try.

Throughout the fieldwork, the representative of the North Vojvodina Agricultur-al Association revealed (2008) that they had approximately 1 000 members,to whom –

2The empirical research was conducted under the co-ordination of IrénGábrityMolnár with the assis-

tance of the Regional Scientific Association’s research group: KrisztinaKovács, Verona Molnár, An-drásRicz, TündeRiczDencs, SándorSomogyi, ÉvaSzügyi, ZoltánTakács, ZsófiaVerébMiskolci.

8 I r e n G a b r i ć M o l n a r , G i z e l l a T . M o l n ár

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

in return for an annual membership fee – they perform various administrative services as well as regularly organize various trainings in 7 municipalities of Vojvodina (Subo-tica, Kanjiža, Senta, BačkaTopola, Mali Iđoš, Temerin, Bečej). From 1st December till 15th February different topics are discussed in the evenings, for instance lectures related to fruit production are common in the region of Subotica. Lecturers are either domestic, or are invited from Hungary. The Association has excellent relationship with the Cor-vinus University of Budapest Faculty of Horticultural Science off-site training in Senta and the University of Szeged, Faculty of Agriculture in Hódmezővásárhely. Such initi-ations provide an adequate possibility for co-operation for educational institutions, since associations assess the demands of farmers (and their employees) while institu-tions provide their experts for the trainings. The primary obstacle of such courses is the narrow financial capacities of the target group, while its secondary obstacle is raising the interest of the target group.

Contrary to the western European region, the institution of farm manager has not developed yet in Serbia. Farm managers are educated professionals whose role is to assist the daily work of farmers, professionally solve any occurring issues – firstly, via advisory services. In the region of Kanjiža, five villages are allocated to one farm man-ager,who spends one day in each village and provides assistance to them (for instance, in connection with plant production, administration or applying for competitions).

The research revealed that large-scale manufacturers tend to apply unqualified agricultural labor force. Workers without a secondary level of education are employed only in the sector of livestock farming. Nowadays, tractor drivers are also required to have a secondary level of education. Young job applicants prove to lack experience and practice that is highly absent from secondary schools. Employers require skilled work-ers; they are unwilling to train them. The shortage of labor in the agricultural sector is

primarily not quantitative, but qualitative.Agricultural companies reported the follow-ing professions as highly demanded: plant protection expert (third-level of education) and watering expert as well as, although from a different industry, electrician, plumber, welder. According to the agricultural company managers, the University of Novi Sad Faculty of Agriculture ensures an excellent qualification, and reported the attendance on the following courses: agricultural seminars organized annually one or two occa-sions, retraining organized by subcontractors (short courses related to agricultural ap-pliances, machines or vehicles) and wholesalers’ conferences (often associated with exhibitions).

The Serbian state is still the most considerable employer in the health care and

social sector. The Law on Healthcare defines two groups of human resources working within the sector: (1) employees of Healthcare that is persons with medical, dental or pharmaceutical university degrees or some other medical or healthcare certificates, who directly and professionally deal with patients, and are employees of a state or pri-vate health care institution. (2) healthcare co-workers that is persons with a secondary school diploma, college or university degree, who work within the field of health pro-

T h e Q u a l i f i c a t i o n R e q u i r e m e n t s o f C o m p a n i e s

a n d B u s i n e s s e s t o w a r d s T h e i r S t a f f9

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

tection in state or private health care institutions. The Law on Healthcare specifically defines the professional training of health care employees (specialization, narrow spe-cialization and continuous training). The constant professional preparedness of health care employees is insured by the Serbian Chamber of Healthcare Employees through its control over issuing, renewing and withdrawing the license upon independent work permit. In Vojvodina, (especially in case of small municipalities) the shortage of medi-cal specialists is considerable, i.e. ophthalmologist, internal specialist, gynaecologist, psychologist, radiologist, otolaryngologist, paedodontist, outpatient healthcare special-ist, paediatrician, pharmacist and radiological technician. Regarding healthcare techni-cians, besides the qualification of general nurses, there is a demand for specialized technicians, such as anaesthetist, transfusion assistant, midwife and operating assistant. The shortage of labor in the health care and social sector is primarily not quantitative,

but qualitative.

The majority of IT companies are recent in the region. The continuously broad-ening and developing sector is hardly monitored by the educational institutions, thus highly professional IT experts are in demand. The large number of IT programmers’ migration in hope of a well-paid foreign job causes a serious challenge for the domestic industry. The headquarters of IT companies are usually in towns, therefore the labor force demand is also concentrated in towns; however, technological spillover cannot be detected in this sector. According to the interviewed IT companies, the majority of em-ployees are IT experts and the following aspects were considered during their recruit-ment: whether the applicant has a degree (although companies have also valued the candidate’s knowledge resulting from independent self-study), functional foreign lan-guage skills, practical experience and age (preferably young). The majority of employ-ers are content with their employees while others only if their employees are willing to work overtime.

There is an oversupply in computer maintainers and web designers, but a de-mand for programmers, IT network experts and IT managers. Despite the high interest towards the above mentioned shortage of professions, companies still fail to employ adequate experts for the workplace. Specialized knowledge proves to absent from the candidates’ professional background. Oversupply in the ITlabor market is quantitative

and not qualitative.

Educational institutions do not have any formal relationship with IT companies. Company managers poorly assessed their quality of education, primarily considering their outdated content of knowledge, the unprofessional knowledge of lecturers and lack of practical knowledge. This is one of the reasons company managers urge the organization of local courses; however the number of respected, the number of experi-enced lecturers is low. The training of newly hired employees is realized within the company. The employees regularly participate in retraining sessions that are free of charge and organized by subcontractor or manufacturing companies.

10 I r e n G a b r i ć M o l n a r , G i z e l l a T . M o l n ár

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

From a labor market aspect, mechanical engineering is a very important sector in Serbia/Vojvodina. It is important to know that in the 1990’s (as a result of the war) several factories went bankrupt, which caused large-scale unemployment in this sector. One portion of labor force was re-directed to other economic or service sectors; how-ever, the other portion is still registered as unemployed. A partial solution was brought by foreign investment companies whose primary profile is spare part, tools, equipment, and device production and who were looking for skilled workers, however, with hard-ship. The majority of large-scale companies are employing trained workers since it can be realized at the company and there is no adequate vocational center nearby (for in-stance, high-tech winding and repair). Training courses are realized by a mechanic and take one to three months. The companies continuously face a shortage in labor force in the following professions: miller, welder and latheman. The establishment of an ener-getics degree program has been suggested, due to a labor shortage on both secondary school and university levels of education. Such experts could provide assistance in the maintenance and improvement of several companies’ energetics systems. Vocational secondary school graduates lack practical knowledge, employers report upon the ab-sence of modern vocational centers, thus they do not show a tendency to require re-training from educational institutions. The shortage of labor force in the sector of me-

chanical engineering is primarily qualitative, but partially also quantitative.

Conclusions

Employers have a common requirement from their employees: competence. The task of the education system is to reduce (and not to increase) the number of unemployed pro-fessionals. The education system should be governed by market demands in producing the adequate professional labor capacity. If we take into consideration the potential labor force that leaves vocational secondary schools and higher education, we can con-clude that very often the employers’ demands from the employees are unrealistic. Our education system is deficient, vocational secondary schools do not prepare the pupils either for employment or for further education. The causes of this deficiency are in the inappropriate teaching staff and outdated curriculum. The primary issues of secondary education are: lack of vocational standardization (knowledge + skills), a lot of theory, scarce practical teaching, lack of modern trades, rigid curricula, teaching plans and programs. Most schools in the region fail to have a simple and clear, publicly presented adult education plan, their programs are ad hoc, frequently we can speak about school-type education, vocational training and therein re-training, upgrading, supplementary training and specialization only. Their contacts with the representatives of indus-try/economy are scarce. There are occasional contacts with the National Employment Office to organize re-training for unemployed in the duration of a couple of months. In the case of schools, market-based attitude is absent; hence they stick to traditions (del-egated by the Ministry), established habits to train in a school-system and are not will-ing to open up towards trainings, which could be commercialized more easily. (Gábrity

T h e Q u a l i f i c a t i o n R e q u i r e m e n t s o f C o m p a n i e s

a n d B u s i n e s s e s t o w a r d s T h e i r S t a f f11

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

Molnár, 2011, p. 11)

The majority of employers demand contemporary knowledge, flexible and dy-namic work performance, while their demands towards the employees are good com-municational skills, reliability, practical knowledge and good digital skills. Surveying the company needs in Serbia, sooner or later it will be necessary to reschedule the re-training of the employed, the adequate supplementation of skilled work force and the introduction of modernized educational programs. The human recourse management of employees and companies in Vojvodina is still not efficient enough in defining the de-mands for course supplementations and program courses.

Companies working in the IT and communication sector require courses in IT, foreign language communication skills and creativity development. Agricultural com-panies also consider the development of communication and negotiation skills, prob-lem resolution and leadership skills. Regarding other services, there is a high demand for IT courses, courses related to new technological equipment and professional train-ings. Legal regulations formulate the obligation of school practice or fieldwork for stu-dents, however in lack of modern vocational training centers schools fail to fulfil this requirement.

The functioning of a uniform, flexible and mobile adult education network is necessary for the human resource potential of the region. The modalities of adult edu-cation should include: re-training of redundant and not adequately qualified labor, in-stitutionalizing supplementary training, organizing upgrading by developing a rational, cost-effective and flexible educational infrastructure.

The opinion of company managers is crucial. The present study contributes to the survey of course and labor force demands in Vojvodina.

References

Designing tomorrow’s education – Promoting innovation with new technologies Report from the Commission to the Council and the European Parliament (2000). Retrieved December 25, 2016 from http://europa.eu.int/comm/education/elearning/index.html

Габрић Молнар, И. (2008). Kарактеристике људског ресурса у региону (Демографске промене и миграције у Војводини и суседним регионима), Aнали Економског факултета у Суботици, 19/2008. Суботица: Eкономски факултет: 65–74.

Gábrity Molnár, I. (2011).The Place of Adult Education in the Social and Economic Strengthening of Human Capital in Serbia, North Vojvodina. IPA, Handshake 2011, Development of Hungarian and Serbian vocational and adult education systems through competency based training activities. Project of the co-operation programmed.

12 I r e n G a b r i ć M o l n a r , G i z e l l a T . M o l n ár

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

Subotica: Probitas Civil Organization and Scientific Association for Hungarology Research.

Gábrity Molnár, I. (2013). A magyar nyelvű felsőoktatás és a munkaerőpiac a Vajdaságban. Darvai Tibor (ed.): Felsőoktatás és munkaerőpiac. Eszményektől a kompetenciák felé. Szeged: Belvedere Meridionale: 229–240.

International research data: „Tudás-ipar igényeit kiszolgáló felsőoktatási szolgáltatások megalapozása a Dél-Alföldi régióban.“ (2015). Emberi Erőforrások Minisztériuma/ Ministry of Human Resources, Budapest. TÁMOP-4.2.1.D-15/1/KONV-2015-0002. Szeged: University of Szeged, JGYPK Szakképzési Központ and JGYPK Felnőttképzési Központ "Közösségi főiskola" program. Supported by the European Social Fund. Преузето 25. новембра 2016. Са сајта https://www.u-szeged.hu/download.php?docID=52292

IPA – HANDSHAKE 2011 – Development of Hungarian and Serbian vocational and adult education systems through competency based training activities. Project of the co-operation programmed (Kézfogás – Magyar és szerb szakképzési és felnőttképzésirendszerek fejlesztése, kompetencia alapú képzési tevékenységek) Subotica: Probitas Civil Organization and Scientific Association for Hungarology Research (contract: HUSRB/0901/221/099-PROBITAS-05). The work period: 15/07/2011– 30/09/2011.

Képzetteké a jövő, A felnőttképzé sháttere Észak-Bácska iskolahálózatában(2008). Dr. Gábrity Molnár, I. (ed.), Subotica: RegionálisTudományiTársaság/ Regional Science Association.

Statistical Yearbook of the Republic of Serbia. Statistical Office of the Republic of Serbia, Belgrade, 2016. ISSN 0354-4206.

Takács, Z.(2013). Felsőoktatási határ/helyzetek. Subotica: MagyarságkutatóTudományos Társaság/ The Scientific Association for Hungarology Research

T. Molnár, G. (2009). A továbbképzés lehetőségei az esélyegyenlőség erősítésében. In. Az esélyegyenlősé gés a felzárkóztatás vetületei az oktatásban 2. A tehetséggondozástól

Az élethosszigtartó tanulásig. Bene Annamária (ed.), Szabadka: Újvidéki Egyetem Magyar TannyelvűTanítóképző Kar/University of Novi Sad, Hungarian Language Teacher Training Faculty, Novi Sad: Fórum Kiadó: 225–235.

Summary

In Serbia, companies often train their freshly employed employees themselves within the firm. The majority of enterprises send only their highly qualified employees for further training, especially if they are legally obligated to do so (for instance, in the

T h e Q u a l i f i c a t i o n R e q u i r e m e n t s o f C o m p a n i e s

a n d B u s i n e s s e s t o w a r d s T h e i r S t a f f13

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.001-013

health sector), or if the changing technological regulations or new technologies require the further training of the employee (for instance, accountants, IT experts, engineers). The participants of various organized further trainings, courses are usually satisfied with the level and content of the training.

Companies lack the element of practice-oriented education from the education system. According to several of them, it is highly required to re-introduce the dual edu-cation system. The relationship between business and the education sector is weak. Some companies welcome apprentices, but the majority of them refuse to realize com-mon trainings, courses with vocational institutions. The relationship between employ-ers and the educational/adult educational institutions need to be reinforced. Neither companies, nor schools initiate negotiations regarding common adult educational train-ings.

UDC 347.97/.99 Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025 Датум пријема рада: 27.10.2016.

Датум прихватања рада: 09.03.2017.

Медијација у Србији, споразум уместо спора

Mediation in Serbia, Agreement rather than Dispute Марио Лукиновић

∗∗∗∗

Универзитет Унион у Београду, Правни факултет

Озрен Узелац ∗∗∗∗∗∗∗∗

Универзитет у Новом Саду, Економски факултет у Суботици

Светислав Миловановић ∗∗∗∗∗∗∗∗∗∗∗∗

Европска академија наука и уметности (Alma Mater Europaea) Србија

Сажетак: Mедијациja је код нас још увек један од мање познатих начина решавања спорова. Применом медијације стране у спору остварују своје право на приступ правди на бржи, ефикаснији и јефтинији начин. Медијацијом се смањује број судских предмета, чиме се растерећује правосуђе, скраћују рокови у судским процесима и повећава поверење у правосудни систем. Медијација је добровољан, неформалан, „приватан“ поступак из којег је јавност искључена и у којем стране у спору имају главну улогу у начину њеног спровођења и могућност да утичу на њен ток и исход. Процењује седа применом медијације сукобљене стране штеде 50–95% новца који би потрошиле у судском спору (краће траје, мањи су издаци за заступање од стране адвоката, нема судских такси и вештачења). Кључне речи: медијација, решавање спорова, уштеде, ефикасно правосуђе Abstract: Mediation is still one of the lesser known ways of resolving disputes in our country. The use of media-tion enables parties in the dispute to exercise their right to access to justice in a faster, more efficient and cheap-er way. Mediation reduces the number of court cases, relieving the judiciary, reducing time limits in judicial pro-cesses and increasing confidence in the justice system. Mediation is a voluntary, informal, "private" process in which the public is excluded and in which the parties to the dispute have the main role in the way of its imple-mentation and the ability to influence its course and outcome. It is estimated that through application of media-tion parties in dispute save 50-95% of the money that would be spent in litigation (shorter duration, lower ex-penses for attorneys' fees, court fees, and no expertise reports). Keywords: mediation, dispute resolutions, savings, efficient judiciary.

Увод

Глобална економска кретања постављају стране директне инвестиције у центар реализације економских циљева. Она су не само један од најзначајнијих фактора развоја, нарочито земаља у развоју и земаља у транзицији, већ и најповољнији облик прилива страног капитала (премаподацима Националне стратегије

∗ � [email protected] ∗∗ � [email protected] ∗∗∗

16 М а р и о Л у к и н о в и ћ , О з р е н У з е л а ц , С в е т и с л а в М и л о в а н о в и ћ

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

реформе правосуђа за период 2013–2018. године).

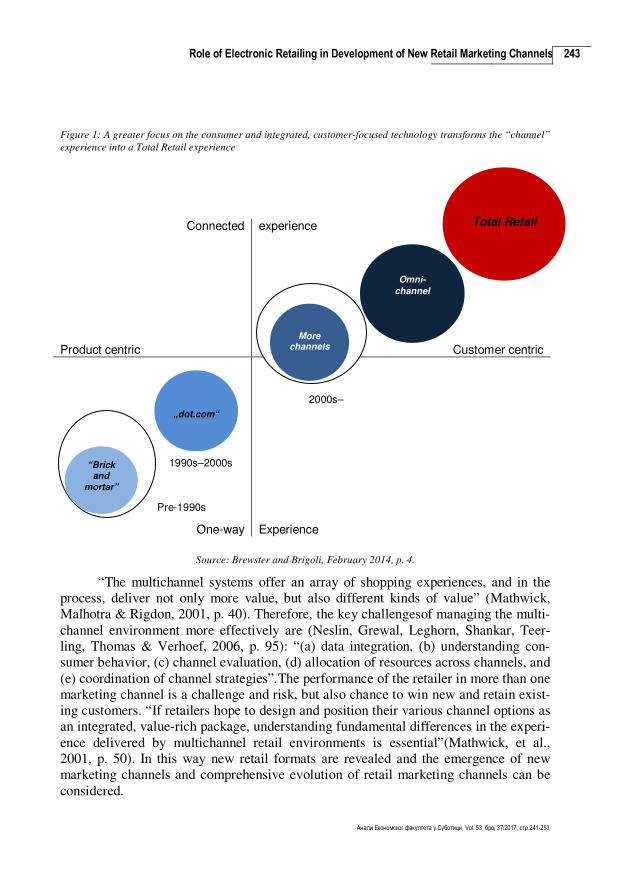

Јачање поверење је од великог значаја за инвеститоре, били они домаћи или страни. У складу с тенденцијама унапређења инвестиционог окружења и подстицања директних улагања ради јачања економског и привредног развоја, донесене су и измене Закона о улагањима („Службени гласник РС“, број 89/15).

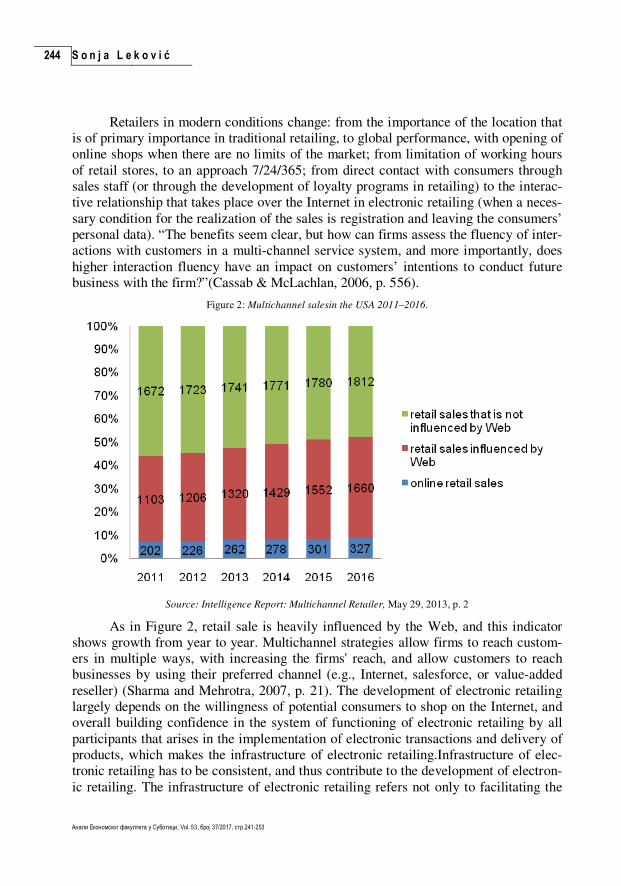

Приликом одлучивања о улагањима, инвеститори се најчешће интересују о пословном амбијенту и правној сигурности. Податак о броју од преко 3.000.000 заосталих предмета у судовима опште и посебне надлежности (Националнa стратегијa реформе правосуђа за период 2013–2018. године) сигурно не улива поверење у ефикасност нашег правосудног система, а ако се томе додају дужина трајања спорова, њихова висока цена и неизвесност, долазимо до амбијента у који се инвеститори отежано одлучују да инвестирају.

Судови и арбитраже до сада су се показали недовољно ефикасни за брзо и ефикасно решавање спорова. Иако је појам медијације чак и у формалном смислу присутан више од десет година, он тек у скорије време код нас постаје све присутнији. Застрашујући је податак да сваке године застари више од 100.000 случајева, тако да свако решење које пружа ефикасно задовољење страна у спору треба снажно подржати (Функционална анализа правосуђа у Србији, 2014).

1. Историјски преглед мирног решавања спорова

Компромис је одувек представљао један од могућих начина решавања спорова између две стране. Ради заштите ширих друштвених интереса, као и интереса самих странака, друштво се кроз векове трудило да поспеши и помогне решавање спорова међусобним споразумом странака. Медијација је дубоко укорењена у традицији бројних земаља и може се рећи да је као средство за решавање спорова старија и од судских процеса. Историја сумерске цивилизације бележи најстарије сачуване податке о коришћењу посредовања у споровима. Спорове су пре судског већа морали да најпре размотре машкими, који су имали улогу сличну савременим медијаторима у покушају да странке дођу до решавања спора без судског поступка (Patterson, 1998).

Најоптималнија форма решења спорних материјалноправних односа јесте поравнање странака (Карамарковић, 2004).

У традицији многих азијских земаља јесте да се на судски спор гледа као на срамно, јавно признање да странке нису способне да свој проблем реше мирним путем (Карамарковић, 2004). На простору Краљевине Југославије зачетке медијације можемо пронаћи у искуствима лаичких судова између два светска рата. Лаички судови (срески судови у Србији и месни судови у Војводини) били су квазисудске природе (састављени од одборника, месних судија-лаика или општинских службеника) и имали су надлежност за медијацију у споровима

М е д и ј а ц и ј а у С р б и ј и , с п о р а з у м у м е с т о с п о р а 17

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

мањих вредности, прекршајима и ситнијим кривичним делима (Patterson, 1998).

Модерна медијација, какву данас познајемо, зачета је у САД крајем XIX и почетком XX века, због незадовољства јавности изазваног огромним бројем нерешених предмета у судовима и дужином судских процеса. Првобитно се појавила као средство за спречавање социјалних немира – у тада бројним штрајковима коришћена је као начин за решавање спорова између радника и синдиката. Потом и локалне имигрантске заједнице у САД почињу да решавају спорове на овај начин, како би искључиле мешање правосуђа, а тиме и негативан публицитет и отпор према имигрантима. Шездесетих година оснивају се центри за медијацију на нивоу локалних заједница. Ипак, тек 1976. годину можемо означити као годину рођења медијације у модерном облику. Тада је на Националној конференцији о узроцима народног незадовољства администрацијом правде, професор Франк Сандер с Универзитета Харвард, инаугурисао идеју о медијацији као алтернативној техници решавања спорова.

Након тога, у Европи, најпре је француски Nouveau Code de Procédure Civile (чл. 131-1 до 131-15), из 1996, предвидео могућност именовања посредника који ће покушати да у року од три месеца реши спорно питање. Увиђајући предности медијације, у Енглеској је 1996. започет пилот-програм медијације, који је одобрен 1998. године. Уследило је масовно прихватање медијације као споразумног решавања сукоба, укључујући и земље које су и пре увођења медијације имале ефикасне правне системе (Аустралија, Немачка и др.).

2. Детерминисање медијације и њен значај

Недовољно познавање медијације као поступка мирног решавања спорова довело је до бројних питања: који се спорови могу решавати медијацијом, који елементи чине суштину медијације, без чега медијација не може да постоји и др. Како би се институт медијације што успешније могао примењивати, неопходно је првенствено разјаснити шта јесте медијација, а шта није (Недић, 2009).

Појам медијација потиче од латинске речи mediare (посредовати). Појам је уведен у стручну употребу 1970. године у САД, а потом је преузет у бројна друга законодавства. Наш закон (Закон о посредовању у решавању спорова,„Службени гласник РС“, број 55/14) такође препознаје појам медијација, иако приоритетно употребљава термин посредовање у решавању спорова.

У пракси, када се расправља о вансудском решавању спорова, често се помиње термин алтернативно решавање спорова (alternative dispute resolution – ADR). Иако многи у ову врсту решавања спорова сврставају и медијацију, према владајућем схватању он се првенствено односи на арбитражу, која је, иако компатибилна с медијацијом, одвојен метод. Осим њих, као алтернативе судском поступку, зависно од правне уређености, постоје и: преговори и мирење (концилација), недеља поравнања, рана неутрална процена случаја, омбудсман и

18 М а р и о Л у к и н о в и ћ , О з р е н У з е л а ц , С в е т и с л а в М и л о в а н о в и ћ

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

мини суђење (Милошевић, 2014).

О значају који медијација има за правосуђе (повећање ефикасности и растерећивање судова) најбоље говоре искуства Трговинског суда у Лондону, који од 17.000 парница, колико просечно годишње доспе на овај суд, 12.000 заврши пре започетог суђења (Милошевић, 2011). Осим тога, медијацијом се у значајној мери модернизује, унапређује и убрзава рад правосуђа.

Према актуелном Закону о посредовању у решавању спорова (члан 3), посредовање у спорним односима може се примењивати: у имовинскоправним споровима, споровима из области заштите животне средине, у потрошачким споровима, привредним, породичним, радним и другим грађанскоправним споровима, управним, као и у свим другим спорним односима, у којима посредовање одговара природи спорних односа и може да помогне њиховом разрешењу (члан 3.Закона о посредовању у решавању спорова).

Поступци медијације почивају на проналажењу решења прихватљивог за све стране у конфликту. Странке које се одлуче за поступак медијације често успевају да на тај начин сачувају дугогодишње пословне односе и наставе даљу пословну сарадњу (Матић, 2015), што је далеко ређе након вођења судских спорова.

Медијација је пројектована да служи превасходно личним интересима учесника у поступку, те омогућава лакше решавање сукоба, искључујући питање моћи или права. Такав приступ први пут је развијен на Универзитету Харвард и познат је као харвардски модел. Према том концепту, постоје три основна пута за решавање сукоба: 1) изједначавање интереса, 2) одређивање правних позиција и 3) одређивање позиција моћи (Ury, Brett & Goldberg, 1991).

Основне карактеристике посредовања у споровима грађанског и трговачког права јесу доношење заједничке одлуке, поверљивост поступка, те независност, непристрасност и стручност посредника. Посредовање у спорним односима може се односити на целокупан спор или његов део. Могући су вансудски и судски поступак посредовања. У оквиру вансудског поступка посредовања у спору, свака страна може другој страни или другим странама, независно од судског или арбитражног поступка, понудити медијацију у свакој фази судског поступка, а најкасније до почетка расправе о главној ствари (Mirenje u državama članicama –

Luksemburg, Europian justice).1

1Mirenje u državama članicama – Luksemburg, Europian justice;доступно на: https://e-

justice.europa.eu/content_mediation_in_member_states-64-lu-maximizeM S-hr.do?member=1.

М е д и ј а ц и ј а у С р б и ј и , с п о р а з у м у м е с т о с п о р а 19

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

3. Медијација у Републици Србији

Од првог промовисања примењивања медијације у Србији до данас прошло је готово двадесет година. Заговарање и лобирање стручњака и активиста, уз бројне обуке којима се ширило знање о алтернативним начинима решавања спорова, умногоме су допринели стварању амбијента за имплементацију медијације у наш правосудни систем (Петрушић & Арсић, 2016). Поштујући препоруке Комитета министара Савета Европе о медијацији у грађанским стварима, донете су измене Закона о парничном поступку којима су прописане одредбе које омогућавају решавање грађанскоправних спорова посредовањем (или на други миран начин). Тиме су постављени темељи на којима је медијација установљена као законом призната процедура у правном поретку Србије (Милутиновић, 2006). Наведеним изменама Закона о парничном поступку („Службени гласник РС“, број 55/14), установљен је правни оквир којим је омогућено доношење Закона о посредовању – медијацији („Службени гласник РС“, број 18/05). Закон о парничном поступку прокламује мирно решавање спорова (члан 11), те садржи и генерална правила о поступку посредовања (чл. 340. i 341), којима се налаже суду да у случајевима у којима је то посебним законом прописано, као и када странке сагласно предложе решавање спора путем медијације, застане с поступком и упути странке на медијацију. Актуелни Закон о посредовању у решавању спорова донесен је 2014. године (Милошевић, 2014).

У Србији је први закон којим се правно регулише област посредовања донесен 2005. године (Закон о посредовању – медијацији, „Службени гласник РС“, број 18/05). Доношењу Закона претходио је пилот-пројекат Недеља поравнања, у којем је 2002. године учествовало 138 општинских судова на подручју 30 окружних судова. Импресивни резултат Недеље поравнања доказао је предности алтернативног решавања спорова. За свега пет радних дана, колико је трајао пројекат, успешно је решено 1.254 предмета. У оквиру пројекта примењиван је хибридни модел алтернативног решавања спорова, који представља комбинацију медијације и рочишта поравнања. Пројекат су спроводили судови у складу с упутствима Врховног суда, који је био носилац пројекта (Партнери за демократске промене Србија, 2012). Након окончања пројекта, Врховни суд, заједно с председницима судова, донео је закључке да је неопходно обезбеђивање нормативног оквира, као и материјалне и друге подршке, како би се процес наставио, те да је због великог оптерећења судова и недостатка судија неопходно оснивање центара за медијацију. Установљена је неопходна измена Закона о парничном поступку и додатна подршка Министарства правде (Карамарковић, 2004).

Како би се поспешила примена посредовања у спорним односима, наметнула се потреба за побољшањем и унапређивањем постојећег законског оквира посредовања у решавању спорова. Образлажући разлоге за доношење Закона о посредовању у решавању спорова („Службени гласник РС“, број 55/14),

20 М а р и о Л у к и н о в и ћ , О з р е н У з е л а ц , С в е т и с л а в М и л о в а н о в и ћ

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

Народна скупштина РС навелаје неопходност усклађивања постојећих нормативних решења с међународним и европским стандардима у овој области, посебно с ПравилимаUNCITRAL о мирењу из 1980, UNCITRAL модел-законом о међународном трговачком мирењуиз 2002, као и с решењима садржаним у Директиви 2008/52/ЕС Европског парламента и Савета ЕУ о неким аспектима медијацијеу грађанским и трговинским стварима. Такође је изражена потреба да се омогући шири простор за спровођење посредовања у правним стварима са страним елементом, што је у складу с Препоруком REC (2002) 10.

У једном од ретких истраживања којима се испитује ефикасност медијације, спроведеном у Парничном одељењу и Одељењу центра за медијацију Основног суда у Нишу на преласку између 2011. и 2012. године, установљено је више разлога малог броја споровакоји се решавају медијацијом. Студија указујеи на значајан проток времена пре него што странке приступе медијацији, како због слабе информисаности, тако и због психолошких баријера.Као један од кључних фактора малог броја медијација напоменута је висина таксе за покретање поступка медијације (Мојашевић, 2014).

Установљено је да не постоји статистички значајно повећање броја медијација у Одељењу центра за медијацију у Нишу од 2006. до 2012. године, праћено по годинама. Један од кључних фактора малог броја медијација, између осталог, јесте и висина таксе за покретање поступка медијације.

Поступак посредовања покреће се закључењем споразума о приступању посредовању. Поступак стране у спору могу покренути пре или након покренутог судског поступка, као и у току поступка по правним лековима или у току извршног поступка.

Закон о посредовању у решавању спорова одређује као посредника трећу, неутралну особу, која посредује између две стране с циљем решавања њиховог спорног односа, а у складу с начелима посредовања. Поступак посредовања спроводи посредник којег стране споразумно одреде, а уколико стране споразумно не одреде посредника, посредника одређује суд или други орган пред којим се води поступак. Стране у поступку слободно се споразумевају о начину спровођења посредовања. Свака страна може одустати од учешћа у поступку посредовања у било којој фази поступка.

Добровољност и сагласност у избору миритеља представљају добру полазну основу за решавање спора (Билбија, 2015).

Да би особа могла да обавља послове посредника-медијатора мора испуњавати следеће услове: да је пословно способна, да је држављанин Републике Србије, да је завршила основну обуку за посредника, да поседује високу стручну спрему, да није осуђивана на безусловну казну затвора за кривично дело које је чини недостојном за обављање послова посредовања, да

М е д и ј а ц и ј а у С р б и ј и , с п о р а з у м у м е с т о с п о р а 21

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

поседује дозволу за посредовање, да је уписана у Регистар посредника (члан 33. Закона).

Обука посредника се организује у складу с Правилником о програму основне обуке за посредника („Службени гласник РС“, број 146/14), и може бити основна и специјализована.

Уколико лице испуњава наведене услове, може му се издати Дозвола за посредовање, којом се потврђује испуњавање услова за обављање посредовања. Поступак издавања (као и обнављања и одузимања) дозволе за посредовање спроводи Министарство. Поступке издавања, обнављања и одузимања водикомисија коју чине три члана, по један члан из реда судија, посредника и Министарства. Лица која добију дозволу за посредовање уписују се у Регистар посредника који води Министарство.

Закон прописује да је посредник дужан да: посредује у складу с начелима посредовања и Етичким кодексом посредника који доноси министар,да у породичним споровима поступа у складу с начелом заштите најбољег интереса детета, да спроведе и оконча поступак посредовања у најкраћем року, као и да странама поднесе обрачун трошкова, те да министарству надлежном за послове правосуђа поднесе годишњи извештај о обављеним посредовањима, који садржи податке о врсти спорног односа, месту у којем је спроведен поступак посредовања и начину окончања поступка посредовања, уз поштовање начела поверљивости.

Посредник не може наметати решење странама у спору, нити давати правне савете и обећања, као ни гарантовати одређени исход посредовања.

Будући да неформалност процеса медијације доводи до потенцијалних изазова у адекватном поступању медијатора, приметно је одсуство одредби у Закону о обавезном осигурању медијатора од професионалне одговорности за штету, што би допринело бољој заштити страна у поступку, али и самих медијатора (Петрушић & Арсић, 2016).

Уколико странке у спору изаберу склапање поравнања у односу на суђење, оне избегавају ризик губитка у парници, који је нарочито изражен у правним системима попут нашег, у којем странка која изгуби у парници сноси укупне парничне трошкове (Мојашевић, 2015).

Уколико дође до споразума у спору путем посредовања, његову садржину одређују стране у поступку посредовања. Споразум се сачињава у писаној форми и потписују га посредник, стране у поступку, као и пуномоћници који присуствују посредовању. Споразум може имати снагу извршне исправе уколико садржи изјаву дужника којом пристаје да поверилац на основу споразума о решавању спора путем посредовања, након доспелости потраживања може покренути поступак принудног извршења (клаузула извршности), или садржи

22 М а р и о Л у к и н о в и ћ , О з р е н У з е л а ц , С в е т и с л а в М и л о в а н о в и ћ

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

потписе страна и посредника оверене од стране суда или јавног бележника.

Поступком посредовања у спору не спречава се доношење накнадне одлуке о покретању судског поступка, нарочито ако се не поштују услови посредовања.

Закључак

Медијацијом се превазилазе рестриктивне и ригидне законске одредбе о начину и условима за закључење поравнања, које нису мењане десетинама година (Закон о посредовању у решавању спорова, „Службени гласник РС“, број 55/14). Примарни разлог због којег државни системи и правосуђе с великим ентузијазмом прихватају медијацију јесте растерећивање судова. Чак и у земљама са знатно ефикаснијим и уређенијим правосуђем судски процеси трају дуго, уз неизоставне критике јавности. Медијација је далеко бржи и јефтинији начин решавања спорова од дуготрајних судских поступака. Она је и показатељ развоја правног и правосудног система у свакој држави. Договор се, ако постоји воља, може постићи на једној или две сесије, док проценат успешности медијација премашује 80%. Због тога је брже, једноставније и јефтиније решавање спорова, каквим се у многим споровима показала медијација, више него пожељно. Ово је првенствено важно за Србију, где неефикасност судова проузрокује кршење и других права, осим права на правично суђење, неделотворност постојећих правних лекова, као и неблаговремено извршење судских пресуда. Спорост поступка доводи и до неефикасности судова и бројних застаревања, чиме се губи и поверење у систем правосуђа. Подстицање алтернативних начина решавања спорова у складу с Препорукама комитета министара Савета Европе државама чланицама о мерама за спречавање и смањење оптерећења судова, доприноси смањењу оптерећености судова. Хармонизујући законе поступком придруживања Европској унији, Србија је донела и Закон о заштити права на суђење у разумном року, чиме се проблем кашњења у односу на оптимално или чак крајње време неопходно за решавање спорова ставља у врх приоритетних проблема у правосуђа.

Иако се Законом о парничном поступку („Службени гласник РС“, број 125/04) у члану 11. прописује да ће суд упутити странке на медијацију или на информативно рочиште за медијацију, односно указати странкама на могућност за вансудско решавање спора медијацијом или на други споразуман начин,ипак упућујемо на предлог да се у Закон о парничном поступку унесе одредба којом би се за одређене врсте спорова прописивала обавеза странака да пре подношења тужбе претходно покушају спорни однос решити мирним путем, медијацијом (В. Крџић, 2014). Такође, значајан јеи члан 193. став 1, којим се установљује могућност да лице које намерава да поднесе тужбу против Републике Србије, пре подношења тужбе суду, Републичком јавном правобранилаштву достави предлог за мирно решавање спора. Тиме су створени услови да се такви спорови окончају

М е д и ј а ц и ј а у С р б и ј и , с п о р а з у м у м е с т о с п о р а 23

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

вансудским путем, а како је Република Србија једна од најучесталијих странака у парничним поступцима (и то, по правилу, на страни туженог), закључење споразума овим путем има бројне значајне позитивне ефекте (Ј. Продановић, 2011).

Правни амбијент не мери се само адекватним законским и подзаконским актима већ умногоме зависи и од квалитета судског система и његове спремности да препозна и правилно одговори на ефикасан начин на питања од значаја за успешно вођење поступка.

За успешан развој професије медијатора у нашој земљи од суштинске је важности обезбеђење и контрола квалитета медијације. Неопходна је перманентна едукација медијатора, јер су њихова способност и стручност у поступцима који не предвиђају круте процесне радње од кључног значаја за проналажење решења за обе стране у спору.

Литература

Билбија, В. (2015). Правни и стварни положај посредника, арбитара и миритеља.Избор судске праксе, Глосаријум, бр. 6/2015.

Брнчић, Ј. (1958). Мирно рјешавање спорова.Наша законитост, бр. 3–4, Удружење правника Хрватске.

Закон о парничном поступку, „Службени гласник РС“, број 55/14.

Закон о посредовању – медијацији, „Службени гласник РС“, број 18/05.

Закон о посредовању у решавању спорова, „Службени гласник РС“, број 55/14.

Закон о улагањима, „Службени гласник РС“, бр. 89/15.

Карамарковић, Л. (2004). Поравнање и медијација. Београд: Факултет за пословно право.

Кнол Радоја, К. (2016). Алтернативно рјешавање медицинских спорова. Зборник радова Услуге и заштита корисника. Институт за правне и друштвене науке.

Крџић, К. (2014). Заштита права на суђење у разумном року.Билтен Државног

правобранилаштва, 02/2014-109.

Матић, Љ. (2015). Право и привреда. Удружење правника у привреди, бр. 1–3/2015.

Милошевић, М. (2011). Увод у медијацију. Београд: Правни факултет Универзитета Унион у Београду.

24 М а р и о Л у к и н о в и ћ , О з р е н У з е л а ц , С в е т и с л а в М и л о в а н о в и ћ

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

Милошевић, М. (2014). Алтернативно решавање спорова с посебним освртом на

медијацију. Београд: Правни факултет Универзитета Унион у Београду.

Милутиновић, Љ. (2006). Суд или медијација – нађи свој интерес. Београд: IFC/PEPSE(InternationalFinanceCorporation/PrivateEnterprisePartneshipSoutheastEurope).

Mirenje u državama članicama – Luksemburg, Europian justice; доступно на: https://e-justice.europa.eu/content_mediation_in_member_states-64-lu-maximizeMS-hr.do?member=1.

Мојашевић, А. (2014). Економска анализа медијације: теоријско-емпиријска

студија. Ниш: Центар за публикације Правног факултета у Нишу.

Мојашевић, А. (2015). Парница насупрот непосредном преговарању: економска анализа.Зборник радова Правног факултета у Нишу, бр. 70.

Националне стратегије реформе правосуђа за период 2013–2018. године; преузето са сајта: http://www.mpravde.gov.rs/tekst/2959/nacionalna-strategija-reforme-pravosudja.php.

Недић, Б. (2009). Хуманије решавање спорова.Правда у транзицији, бр. 13, Београд.

Петрушић, Н., & Арсић, Ј. (2016). Посредник у решавању спорова: нова професија или стара опсесија. Избор судске праксе, Глосаријум, бр.1/2016.

Петрушић, Н., & Арсић, Ј. (2016). Посредник у решавању спорова: нова професија или стара опсесија? (II део). Избор судске праксе, Глосаријум, бр.1/2016.

Примена медијације у Србији (2012). Дoстигнућа и изазови. Партнери за демкратске промене Србија.

Продановић, Ј. (2014.).Билтен Републичког јавног правобранилаштва, 03/2011-049.

Разлози за доношење Закона о посредовању у решавању спорова,„Службени гласник РС“, број 55/14.

Patterson, R. J. (1998). Dispute Resolution in a World of Alternatives, 37 Cath. U. L. Rev. 591–594.

Ury, W.L., Brett. J. M., & Goldberg, S.B. (1991).Conflict Resolution: Cross-Cultural

Perspectives, New York: Greenwood Press.

Функционална анализа правосуђа у Србији. Кратак преглед налаза са

препорукама. Мултидонаторски поверенички фонд за подршку сектору правосуђа у Србији, Светска банка, 2014.

М е д и ј а ц и ј а у С р б и ј и , с п о р а з у м у м е с т о с п о р а 25

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.015-025

Summary

This paper analyses mediation, from definition through historical retrospective. Although mediation is experiencing a boom in many countries, it is as an alternative remedy for litigation in the Republic of Serbia, and is still insufficiently known to a wider circle of citizens. There are many benefits that mediation offers, both for citizens and for the state. It enables saving costs and eliminates protracted and expensive litigation, and eases the burden on the courts. It is therefore necessary to make further steps in the popularization and promotion of mediation as a process of amicable settlement of litigation.

UDC 330.1(497.11) 316.74:001]:37.018.48(497.11)

Анали Економског факултета у Суботици, Vol. 53, број 37/2017, стр.027-042 Датум пријема рада: 08.12.2016.

Датум прихватања рада: 01.02.2017.

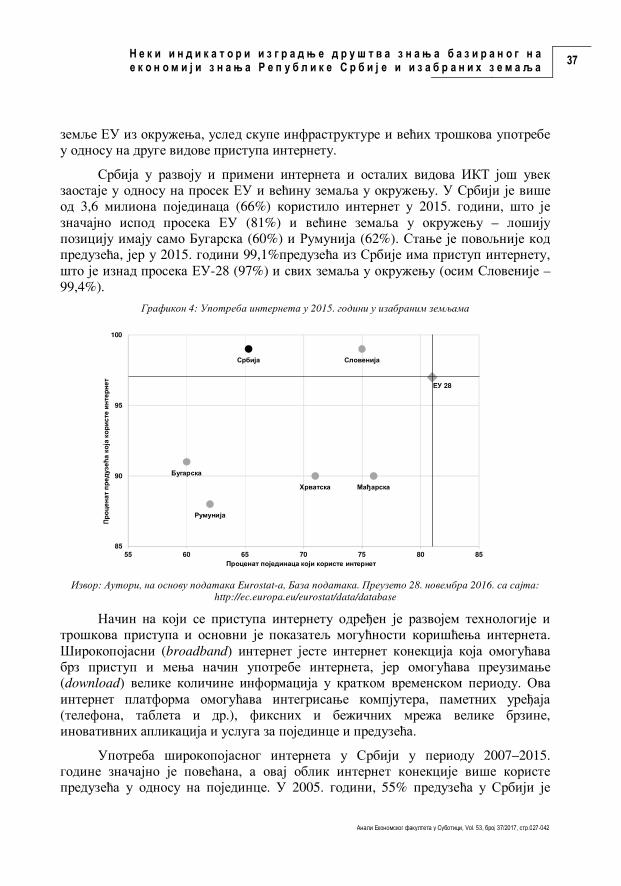

Неки индикатори изградње друштва знања базираног на економији знања

Републике Србије и изабраних земаља

Some Indicators of Development of Knowledge Based Society Based on Knowledge Economy of Republic of

Serbia and Selected Countries

Мирољуб Николић∗∗∗∗

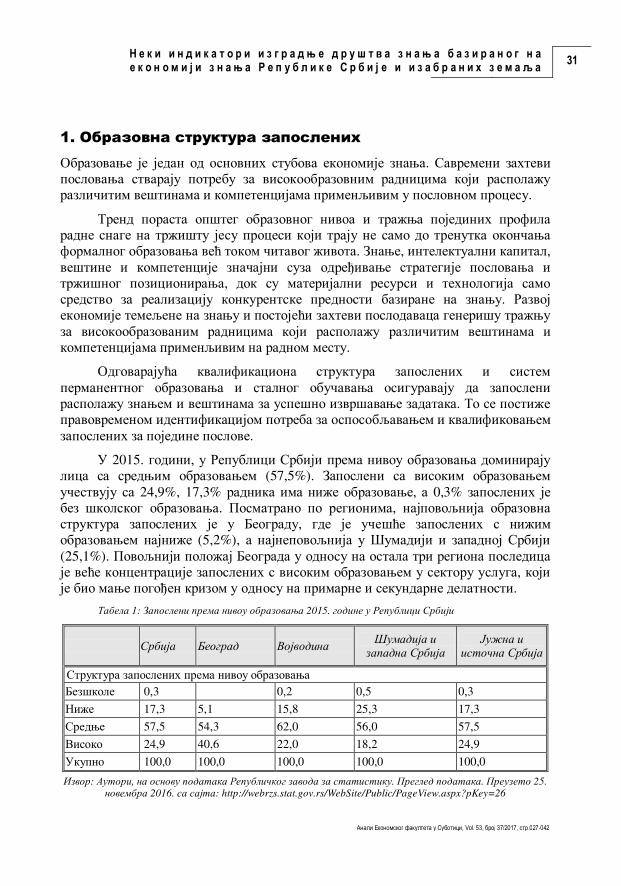

Министарство привреде Републике Србије

Маја Стошковић∗∗∗∗∗∗∗∗

Привредна комора Србије

Душан Цветановић∗∗∗∗∗∗∗∗∗∗∗∗

Универзитет у Нишу, Економски факултет